Особенности формирования бюджета подразделения в зависимости от типа этого подразделения. Как составить бюджеты для подразделений основного и вспомогательного видов деятельности, а также для функционального и обособленного подразделений.

Каждое подразделение играет свою роль в системе управления компанией: одни производят продукцию, другие организуют ее сбыт, третьи выполняют обеспечивающие функции. В зависимости от места подразделения и его экономической роли в компании, к его бюджету будут предъявляться различные требования.

Мы рассмотрим подробнее процесс формирования бюджета для каждого типа подразделений:

- подразделения основного вида деятельности;

- вспомогательного вида деятельности;

- функционального;

- обособленного подразделения, ответственного за финансовый результат.

Под бюджетом отдела мы будем понимать плановые доходы и расходы подразделения на период для выполнения стоящих перед подразделением задач.

Бюджет подразделения основного вида деятельности

Отделы, относящиеся к основному виду деятельности по экономическому смыслу, являются центром производственных затрат и формируют бюджет только в расходной части.

При подготовке бюджета ориентируйтесь на целевые показатели, которые устанавливаются советом директоров и доводятся финансово-экономической службой. Для структурных подразделений такого типа в качестве целевых показателей при формировании бюджета, как правило, доводится сумма затрат на подразделение при производстве заданного объема продукции.

Примерный состав бюджетных статей приведен в таблице 1. Поскольку речь идет о подходах к подготовке бюджета подразделений в целом, мы приводим достаточно общий перечень бюджетных статей.

Таблица 1. Бюджет подразделения основного вида деятельности

Первые пять групп статей являются прямыми затратами подразделения, и за их планирование (или предоставление информации для планирования), а впоследствии и выполнение ответственен руководитель подразделения.

Формирование бюджета базируется на данных производственной программы, которая определяет номенклатуру и объем производимой продукции. Производственная программа также влияет на количество сотрудников, которые будут вовлечены в процесс.

С отделом по управлению персонала согласовывается штатное расписание – численность, категории сотрудников, фонд заработной платы, а также коллективный договор. Финансово-экономический отдел доводит информацию о величине административно-хозяйственных расходов, которые приходятся на данное подразделение.

- Расходы на оплату труда включают совокупность всех выплат работникам: заработную плату, премии, выплаты социального характера и др. (см. подробнее, как составить бюджет расходов на оплату труда). Расходы на оплату труда планируются исходя из штатного расписания, фонда оплаты труда, изменения численности персонала, индексации фонда оплаты труда, условий коллективного договора, условий найма персонала (постоянные договора, договора гражданско-правового характера), сезонного характера работы, графиков отпусков и других факторов.

- Начисления на оплату труда. В соответствии с действующим законодательством, на сумму заработной платы делаются начисления в пенсионный фонд, фонд занятости, медицинское и социальное страхование. Плановая величина начислений на оплату труда рассчитывается как произведение показателя «заработная плата» и процента начислений на нее.

- Расходы на сырье и материалы. По данной статье планируются расходы на сырье, основные и вспомогательные материалы, которые необходимы для производства продукции. Плановый объем производства определяется на основании производственной программы и остатков готовой продукции на складах. Для того, чтобы определить потребность в сырье и материалах в натуральных единицах, необходимо иметь технологические карты, в которых прописаны нормы расходов сырья и материалов. Если в компании по каким-либо причинам отсутствуют технологические карты и утвержденные нормы, то можно использовать фактические нормы расхода ресурсов за ряд прошлых периодов. Затем полученный объем (по каждому виду ресурса) в натуральном выражении умножается на плановую цену ресурса. Плановая цена ресурса может быть определена на основе цены последней закупки, анализа динамики цен за последний год, запроса котировок.

- Расходы на электроэнергию определяются исходя из норматива потребления или статистики потребления за ряд периодов. Полученный объем потребления умножается на плановый тариф.

- Расходы на содержание оборудования. В зависимости от вида деятельности, осуществляемого подразделением, по данной статье могут быть расходы на содержание и ремонт производственного оборудования, автотранспортных средств и др. Расходы на содержание планируются исходя из типа оборудования, его технического состояния, планов текущих и капитальных ремонтов. В зависимости от подхода к планированию, принятому в компании, данная статья может планироваться по группам оборудования и видам ремонта.

- Административно-хозяйственные расходы, как правило, планируются финансово-экономической службой и соотносятся с подразделением пропорционально базе распределения. В качестве базы распределения административно-хозяйственных расходов могут быть выбраны: общая сумма затрат подразделения, фонд оплаты труда подразделения, численность работающих. Финансово-экономический отдел определяет процент (или сумму) административно-хозяйственных расходов, которая приходится на подразделение, и доводит ее до начала процесса планирования.

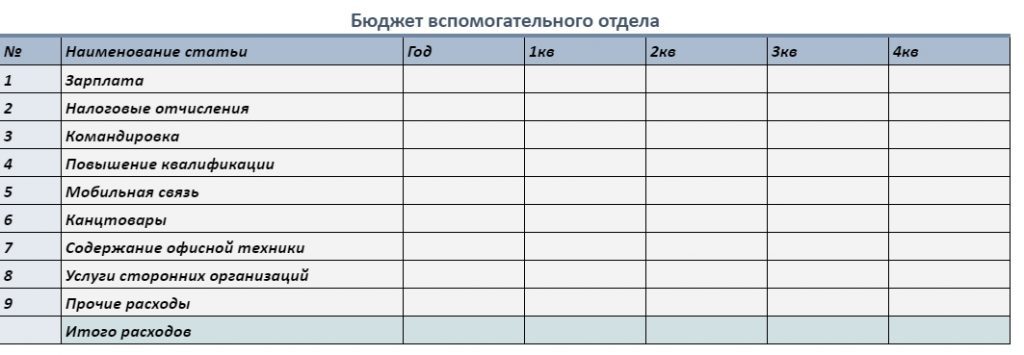

Бюджет подразделения вспомогательного вида деятельности

К отделам вспомогательного вида деятельности для целей данной статьи относятся, например, отдел бухгалтерского учета и отчетности, финансовый, планово-экономический отдел, юридический и другие отделы, наличие которых является обязательным для обеспечения деятельности компании. Данные подразделения формируют бюджет собственных затрат. Основным показателем, на который ориентируются при формировании бюджета вспомогательного подразделения, является величина затрат или ФЗП подразделения.

Пример бюджета подразделения, осуществляющего деятельность вспомогательного характера, приведен в таблице 2.

Таблица 2. Бюджет подразделения вспомогательного вида деятельности (бюджет собственных затрат)

")

В бюджете отделов вспомогательного вида деятельности должны содержаться только те статьи, на которые может влиять подразделение и за исполнение которых оно несет ответственность.

Административно-хозяйственные расходы на бюджет вспомогательного подразделения не распределяются, поскольку, по сути, ими и являются.

- Расходы на оплату труда и начисления на оплату труда планируются аналогично бюджету основного вида деятельности.

- Командировочные расходы планируются в соответствии с планами командировок, стоимостью транспортных услуг, проживания, нормативами суточных расходов и др. расходами. Командировочные расходы могут быть рассчитаны как произведение количества сотрудников, направляемых в командировки, на плановую величину расходов.

- Расходы на повышение квалификации планируются в соответствии с внутренними документами, определяющими процесс повышения квалификации сотрудников, сложившимися в текущем и предшествующих периодах, величиной расходов на профессиональное обучение, стоимостью программ повышения квалификации. Расходы на повышение квалификации сотрудников рассчитываются как произведение количества сотрудников, планируемых к прохождению, на стоимость обучения.

- Расходы на канцелярские товары. Есть несколько подходов к планированию канцелярских расходов:

- устанавливается норматив потребления канцелярских товаров на 1 сотрудника в натуральном и стоимостном выражении, при этом стоимость пересчитывается в соответствии с плановыми ценами;

- рассчитывается средняя величина расходов на 1 сотрудника на основе фактических данных прошлых периодов, в этом случае необходимо предусмотреть удорожание стоимости канцелярских товаров в планируемом периоде.

В зависимости от выбранного варианта, расходы на канцелярские товары рассчитываются как произведение количества сотрудников на норматив расхода или величину расходов на канцелярские товары на основе фактических данных прошлых периодов. Если используются расходы прошлых периодов, к ним необходимо применить коэффициент удорожания стоимости.

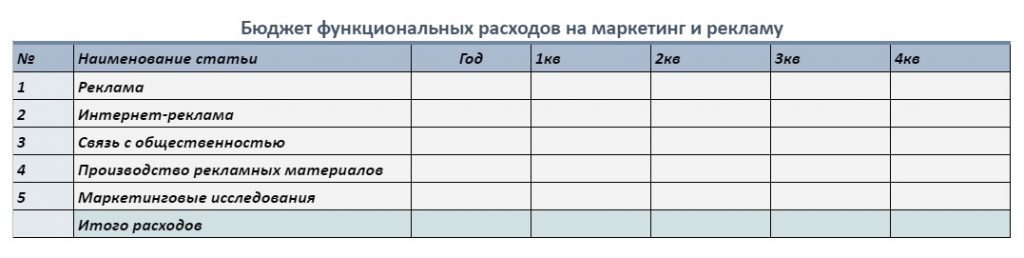

Бюджет функциональных подразделений

Функциональным будем считать подразделения, которые отвечают за какое-либо функциональное направление в компании. Например, за расходы на управление персоналом, расходы на маркетинг и рекламу, ИТ-расходы, расходы на техническое обслуживание и ремонт оборудования, расходы на транспорт и др.

Такие отделы, по сути, формируют два бюджета: один бюджет собственных затрат, примерный состав и порядок формирования которого описан в разделе «Бюджет подразделения вспомогательного вида деятельности». Второй бюджет – бюджет функциональных расходов.

Статьи бюджета функциональных расходов и правила их планирования полностью определяются особенностями реализации функции в конкретной компании. Бюджет функциональных расходов включает все расходы компании по данному направлению. В качестве целевого показателя устанавливается величина расходов по функциональному направлению.

Для примера приведем состав бюджетных статей по бюджету маркетинга и рекламы.

Таблица 3. Бюджет расходов на рекламно-маркетинговые мероприятия

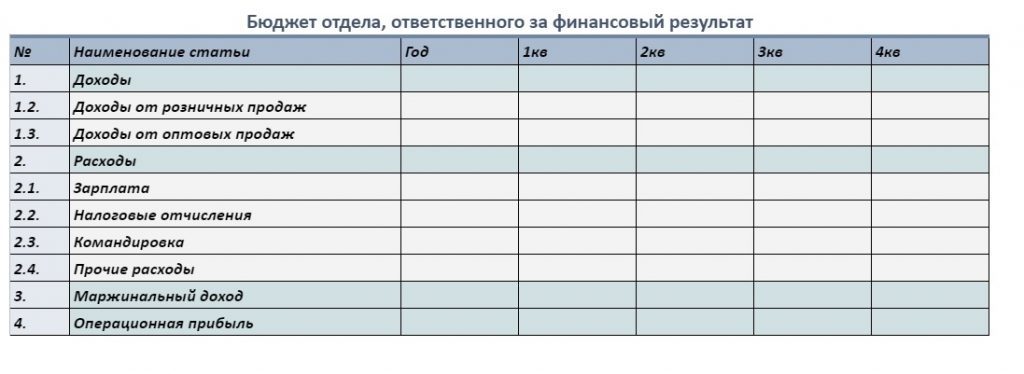

Бюджет подразделения, ответственного за финансовый результат

Примером такого подразделения может быть департамент компании (или бизнес-единица), который реализует полный цикл от производства продукта или услуги до момента реализации. Это может быть дивизион в страховой, аудиторской, медицинской, транспортной, производственной компании и т.д.

Бюджет отдела, ответственного за финансовый результат, состоит из доходной и расходной частей, так же рассчитывается и финансовый результат.

Ключевыми показателями при формировании бюджета является величина балансовой прибыли, дохода и затрат.

Доходная часть

В доходной части планируются доходы от тех видов деятельности, продуктов, услуг, за которые отвечает данное подразделение. Доходы могут планироваться детализировано: по видам продуктов/услуг, рынкам сбыта, контрагентам, товарным группам и т.д. При планировании доходной частью используют информацию о заключенных договорах, исследованиях рынка, статистики продаж и других факторов.

Расходная часть

Подходы к формированию расходной части бюджета, описанные выше, могут быть использованы и для формирования бюджета подразделений, ответственных за финансовый результат. Расходная часть подразделений такого типа содержит, как правило, прямые расходы, связанные с созданием продукта или услуги и административно-хозяйственные расходы на содержание данного подразделения. Если подразделение является частью компании, то на него могут быть отнесены общекорпоративные расходы. Они могут распределяться пропорционально прямым или общим расходам подразделения, фонду заработной платы или в соответствии с правилами, принятыми в компании.

В качестве финансового результата могут быть рассчитаны следующие показатели:

- Маржинальный доход подразделения – показывает разницу между доходами и прямыми затратами подразделения.

- Операционная прибыль подразделения – показывает результат после вычета из доходов всей суммы затрат подразделения.

- В некоторых случаях целесообразно рассчитывать показатель чистой прибыли, если например, подразделение является обособленным.

Таблица 4. Бюджет отдела, ответственного за финансовый результат

Пример бюджета подразделения

Рассмотрим на примере торгово-производственной компании «СуперШкаф», которая занимается производством и реализацией мебели, какие типы бюджетов будет формировать каждое структурное подразделение в зависимости от функциональной и экономической роли.

ТПК «СуперШкаф» состоит из торгового дома, который является отдельной бизнес-единицей, в составе которой находятся розничная сеть и канал оптовых продаж (структура представлена на рисунке 1). Торговый дом реализует как продукцию собственного производства, так и покупную. Целевыми показателями данной бизнес-единицы являются показатели «доход» и «маржинальный доход».

Производственный комплекс включает производственные цеха и службы, обеспечивающие производство. Целевыми бюджетными показателями являются: объем производства в натуральном выражении, затраты. Управляющая компания обеспечивает вспомогательные функции – организацию и ведение бухгалтерского учета, планово-экономическую деятельность, юридическую деятельность.

Управляющая компания также обеспечивает функциональное управление персоналом и логистикой торгового дома и производственной компании. Целевыми показателями компании является величина затрат на обеспечение вспомогательных функций.

Рисунок 1. Структура компании

Торговый дом, как структурное подразделение, исходя из стоящих перед ним задач, будет формировать бюджет подразделения, ответственного за финансовый результат, который будет включать доходную и расходную части. Подразделения, входящие в состав торгового дома, будут формировать бюджет подразделения вспомогательного вида деятельности – бюджет собственных затрат. Также эти же подразделения будут формировать функциональные бюджеты: отделы розничных и оптовых продаж – бюджет продаж; отдел маркетинга – бюджет маркетинг и рекламы, отдел сервиса – бюджет расходов по обслуживанию клиентов (см. рисунок 2).

Рисунок 2. Бюджеты подразделений торгового дома

Подразделения, входящие в управляющую компанию, и относящиеся к вспомогательному вида деятельности – финансовый отдел, планово-бюджетный отдел, юридический отдел, отдел внутреннего контроля и аудита – формируют бюджет собственных затрат. Подразделения – отдел управления цепями поставок, отдел развития персонала – формируют соответствующие функциональные бюджеты, а также бюджеты собственных затрат.

В производственный комплекс входит два типа подразделений: подразделения основного вида деятельности и вспомогательного вида деятельности. К подразделению основного вида деятельности относится производство. К вспомогательным – все остальные. Они формируют соответствующие их типу подразделений бюджеты.

Мнение эксперта в статье

Елена Митрофанова

Главный консультант в департаменте бизнес-консалтинга IBS (до октября 2020 г.)

#статьи

- 2 фев 2023

-

0

Главное о бюджетировании: что это, как его организуют и какие бывают бюджеты

Бюджетирование есть в любом бизнесе. Прочитайте этот гайд, чтобы разобраться в том, как оно устроено.

Иллюстрация: Оля Ежак для Skillbox Media

Рассказывает просто о сложных вещах из мира бизнеса и управления. До редактуры — пять лет в банке и три — в оценке имущества. Разбирается в Excel, финансах и корпоративной жизни.

Автор статьи

Почётный член ACCA — международной ассоциации бухгалтеров. Профессиональный финансист с опытом более 20 лет в бухгалтерском учёте, аудите, финансовом и кредитном анализе. Руководила отделом кредитного анализа крупного бизнеса в международном банке. Приглашённый преподаватель в РЭУ имени Плеханова. Автор курсов по финансовому и кредитному анализу для сотрудников финансовой сферы и собственников бизнеса.

Соавтор и преподаватель курсов Skillbox «Финансовый аналитик» и «Финансовый менеджер».

После того как компания определила свои стратегические цели, встаёт вопрос о том, как воплотить их в жизнь. Один из инструментов, которые помогают решить эту задачу, — бюджетирование.

Составление бюджетов помогает разложить по шагам достижение поставленных целей и задач компании и отслеживать их выполнение.

В этой статье для Skillbox Media разберёмся в основах бюджетирования.

- Что такое бюджетирование

- Какие цели и задачи есть у бюджетирования

- Какие есть виды бюджетов

- На каких принципах должно быть построено бюджетирование

- Какие подходы и методы применяют при бюджетировании

- Как организовать процесс бюджетирования в компании

Бюджетирование — процесс составления, исполнения, контроля и анализа исполнения бюджетов организаций. Бюджет — это план доходов и расходов в денежном или натуральном выражении, который составляют на нужный период.

Горизонт планирования бюджета зависит от долгосрочности целей компании. Чаще всего бюджет составляют на один год, с разбивкой по кварталам и месяцам.

Бюджет можно составлять как для всей компании, так и для её отдельных подразделений, функций или продуктов. Например, может быть бюджет доходов и расходов компании, бюджет производства, бюджет продаж.

Состав и структура бюджетов зависят от специфики бизнеса, поэтому индивидуальны для каждого случая. Подробнее о видах бюджетов и их составе мы говорим ниже.

Важно понимать, что бюджетирование не обязательный процесс — компании занимаются им добровольно. Но наличие бюджетов существенно облегчает управление бизнесом.

Бюджетирование помогает предсказывать результаты деятельности компании. Главная цель бюджетирования — повысить эффективность работы компании на каждом этапе.

Грамотно составленные бюджеты помогают:

- планировать и контролировать доходы и расходы компании, её отдельных направлений или продуктов;

- эффективно распределять и использовать ресурсы — финансовые, материальные, трудовые;

- вовремя исполнять обязательства компании — например, рассчитываться с поставщиками, платить кредиты, налоги, зарплаты сотрудникам;

- предупреждать кассовые разрывы — ситуации, когда денег на счетах компании не хватает для погашения текущих расходов. Такое может возникнуть, например, при работе по предоплате или с отсрочкой платежа;

- координировать действия самостоятельных подразделений компании;

- контролировать достижение поставленных целей. Для этого сравнивают планы компании и их фактическое исполнение и выясняют причины их расхождений.

Необходимость управлять доходами, расходами и денежными потоками компании появляется в самом начале её работы. Пока в компании не так много операций, она часто обходится без составления специальных бюджетов. Например, руководитель держит в голове или фиксирует в заметках ожидаемую прибыль по каждой сделке, график поступления платежей и платы по счетам.

По мере роста компании — числа операций, количества контрагентов, новых товаров и услуг — появляется необходимость упорядочить и систематизировать всю эту информацию.

Чтобы успешно развиваться и дальше, бизнесу нужно планировать движение денег, прогнозировать результаты работы и ставить долгосрочные цели. Все эти задачи помогает решить бюджетирование.

Обучение в Skillbox

- «Профессия Финансовый менеджер» — понять, как управлять финансовым состоянием бизнеса и оценивать инвестпроекты.

- «Финансовый аналитик» — глубже погрузиться в финансовый анализ и научиться увеличивать прибыль бизнеса.

- «Финансовое моделирование» — научиться составлять финансовые модели для компаний из разных отраслей.

Как мы говорили выше, бюджет могут составлять как для всей компании в целом, так и для её отдельных подразделений, проектов, продуктов и так далее. Все бюджеты делят на два основных вида:

- функциональные, или операционные, бюджеты;

- финансовые, или мастер-бюджеты.

Операционные бюджеты. Их составляют в финансовых и/или натуральных показателях — например, в количестве произведённой продукции — по каждому бизнес-процессу, виду продукции, направлению деятельности компании.

К таким бюджетам относят, например, бюджет продаж, бюджет производства, бюджет запасов, бюджет затрат на оплату труда, инвестиционный бюджет, бюджет управленческих расходов.

Они показывают отдельные виды доходов и расходов, платежей и поступлений средств.

Финансовые бюджеты. В них объединяют информацию из операционных бюджетов и отражают итоговые финансовые показатели всей компании.

К таким бюджетам относят:

- Бюджет доходов и расходов. Он показывает ожидаемую выручку, затраты и прибыль. Все доходы и расходы здесь группируют по видам продукции, направлениям деятельности, видам доходов и затрат с нужной степенью детализации. Этот бюджет позволяет заранее определить ожидаемый уровень рентабельности бизнеса и контролировать его.

Бюджет доходов и расходов составляют по методу начисления. Это значит, что все доходы и расходы попадают в него в момент возникновения, вне зависимости от фактического получения денежных средств или оплаты. Поэтому недостаточно использовать только эту форму бюджета — она не даёт информации о фактическом движении денежных средств в компании и возможных кассовых разрывах.

- Бюджет движения денежных средств. Он показывает ожидаемые поступления денежных средств и платежи по всем видам деятельности компании. Его составляют по графикам поступлений средств и платежей компании — например, согласно договорам с поставщиками, покупателями, сотрудниками, кредиторами, требованиям налогового законодательства.

Этот бюджет помогает определить периоды, когда у компании не будет денег, чтобы оплачивать обязательства. Исходя из этого рассчитать размер необходимых ресурсов и заранее накопить или привлечь их со стороны — например, в виде дополнительных средств от собственника или кредитов.

Бюджет движения денежных средств помогает сбалансировать поступления и платежи и эффективно управлять платёжеспособностью компании.

- Прогнозный баланс. Он помогает планировать активы и пассивы компании, учитывая имеющиеся остатки — например, запасы, дебиторскую или кредиторскую задолженность.

Кроме того, все бюджеты разделяют на фиксированные, гибкие и комбинированные — в зависимости от возможности их корректировки после утверждения.

Фиксированным называют бюджет, который нельзя изменять после его утверждения. Гибкий бюджет можно корректировать в соответствии с меняющимися условиями работы компании.

Комбинированный бюджет объединяет в себе фиксированный и гибкий подходы к бюджетированию. Такой бюджет фиксируют в начале периода, но затем могут периодически корректировать, чтобы адаптировать его к новым условиям.

Самая высокая точность прогноза — у комбинированных бюджетов. Но на их ведение нужно гораздо больше трудозатрат, чем на ведение фиксированных.

Вне зависимости от вида и масштабов бюджетов, они должны быть построены на основании общих принципов. Это помогает оптимизировать работу команды и сделать бюджетирование эффективнее.

Вот основные принципы бюджетирования:

Единство бюджетной системы. Все подразделения компании должны использовать единые формы бюджетов, единую классификацию и кодировку доходов и расходов, единый подход к формированию бюджетов.

Полнота информации. В бюджеты нужно вносить данные обо всех доходах и расходах. Кроме того, их нужно детализировать — чтобы отслеживать направления денежных потоков и виды затрат компании.

Сбалансированность и бездефицитность. Доходы и расходы компании должны быть в балансе и соответствовать друг другу. Запланированный объём расходов не должен превышать объём доходов, включая дополнительное финансирование, которое необходимо для покрытия дефицита бюджета.

Целевой характер расходов. Бюджетные средства нужно расходовать строго по назначению.

Достоверность. Плановые данные, которые вносят в бюджет, должны быть надёжными и обоснованными. Это позволит избежать больших расхождений с фактическими показателями.

Есть два основных подхода к организации бюджетного процесса: сверху вниз и снизу вверх. Они определяют, кто в компании инициирует подготовку плановых данных для бюджета.

Сверху вниз. При таком подходе бюджетирование начинается с высшего руководства. Топ-менеджмент разрабатывает укрупнённые бюджеты для всей компании, а затем спускает их нижестоящим руководителям. Они, в свою очередь, детализируют укрупнённые бюджеты и превращают их в операционные.

Стратегические цели компании учитывают сразу. Это сокращает время на дальнейшее согласование бюджетов с руководством.

Чаще всего подход «сверху вниз» применяют в крупных компаниях и холдингах.

Снизу вверх. При этом подходе, наоборот, бюджетирование начинают руководители на местах. Они разрабатывают детальные операционные бюджеты для своих подразделений и направляют их вышестоящему руководству. Руководство утверждает эти бюджеты — обычно спустя несколько итераций — и формирует сводные стратегические бюджеты для всей компании.

Подход «снизу вверх» увеличивает вовлечённость нижестоящих руководителей в планирование и исполнение бюджетов компании.

Методы бюджетирования зависят от того, какую базу компании используют для подготовки бюджетов. Расскажем о двух основных — приростном бюджетировании и бюджетировании «с нуля».

Приростное бюджетирование. При этом подходе отправная точка для новых бюджетов — бюджетные или фактические показатели предыдущих периодов. Их корректируют с учётом ожидаемых изменений в работе компании. Например, с учётом роста объёмов производства, продаж, цен и так далее. Это самый распространённый метод разработки бюджетов.

Бюджетирование «с нуля». При этом подходе бюджеты формируют с чистого листа, без учёта данных предыдущих периодов. Цель этого метода — критически рассматривать все показатели компании (особенно расходы) и включать в бюджет только те, что действительно необходимы компании.

Процесс бюджетирования можно условно разделить на шесть этапов.

На первом этапе руководство определяет стратегические цели компании и разрабатывает стратегический план. На этом же этапе определяют центры финансовой ответственности, которые будут контролировать отдельные виды доходов и расходов, отвечать за формирование и исполнение операционных бюджетов. Как правило, это подразделения или отделы компании.

На втором руководство разрабатывает структуру бюджетов и систему показателей в каждом бюджете. Затем закрепляет операционные бюджеты за ответственными финансовыми центрами. В это же время важно согласовать единые правила и инструкции по работе с бюджетами. Так у всех финансовых центров будет один подход к формированию бюджетов.

На третьем финансовые центры составляют проекты бюджетов. Каждый бюджет может включать в себя несколько сценариев развития событий — например, базовый, оптимистичный и пессимистичный сценарии.

На четвёртом готовые проекты обсуждают и защищают на встрече бюджетного комитета — дают обоснования всем планируемым доходам и расходам. При необходимости бюджеты могут направить на доработку.

На пятом бюджеты после утверждения направляют всем ответственным подразделениям для исполнения. В течение всего периода важно осуществлять контроль за исполнением бюджетов — сравнивать бюджетные показатели с фактическими результатами и анализировать отклонения.

На шестом этапе в конце отчётного периода подводят итоги исполнения бюджета и выясняют причины отклонений. Эти причины учитывают при подготовке бюджетов на следующие периоды.

В бюджетирование вовлечены руководители и сотрудники всех подразделений компании. Руководит всем процессом, как правило, финансовый директор.

При разработке бюджетов важно, чтобы планируемые показатели были реалистичными и достижимыми. Если они завышены, это снижает мотивацию ответственных подразделений — они считают такие показатели недостижимыми в текущих условиях и даже не пытаются их достичь. Если плановые показатели, наоборот, необоснованно низкие, это снижает мотивацию руководящего звена — они не ищут для бизнеса лучших решений.

- Бюджетирование — процесс составления, исполнения, контроля и анализа исполнения бюджетов организаций.

- Бюджет — финансовый план компании, выраженный в денежных и/или натуральных показателях. Чаще всего бюджеты составляют на год, с разбивкой по кварталам и месяцам.

- Главная цель бюджетирования — повысить эффективность работы компании. Хорошо проработанные бюджеты помогают грамотно управлять её доходами, расходами и денежными потоками.

- Бюджеты делят на операционные и финансовые. Операционные показывают виды доходов/расходов и движения денежных средств по каждому направлению деятельности компании. Финансовые бюджеты отражают итоговые финансовые показатели по всей компании в целом.

- При разработке бюджета нужно убедиться, что он сформирован в соответствии со стратегией компании и работает на достижение её долгосрочных целей.

- Важно, чтобы планируемые показатели бюджетов были реалистичными и достижимыми. Завышенные показатели снижают мотивацию исполнителей. Заниженные показатели негативно влияют на развитие компании.

Редакция «Управление» Skillbox Media рекомендует

Как узнать больше о бюджетировании и финансовом планировании

- Бюджетирование — одна из главных функций финансового менеджмента. В этой статье Skillbox Media рассказали главное о том, что такое финансовый менеджмент и как компании управляют финансами.

- Важный инструмент финансового планирования — финансовые модели. С помощью них можно оценить несколько сценариев развития бизнеса, рассчитать точку безубыточности, увидеть, за счёт чего можно увеличить прибыль. В этом материале Skillbox Media объяснили, как разработать финансовую модель для любого бизнеса.

- За бюджетирование может отвечать финансовый менеджер. Это перспективная профессия, с которой можно зарабатывать от 100 тысяч рублей в месяц. Освоить её можно на курсе Skillbox «Профессия Финансовый менеджер». На нём учат составлять бюджеты, оценивать бизнес, анализировать рабочий капитал и многому другому.

Эти материалы Skillbox Media могут быть вам полезны

- Главное о финансовом планировании: зачем оно нужно и как компании планируют бюджеты

- Какие виды прибыли есть в бизнесе и что о них нужно знать каждому менеджеру или финансисту

- Разбираемся в бухгалтерском учёте: зачем он нужен, как устроен и как его организовать

- OPEX и CAPEX: что это такое простыми словами, чем они различаются и как их применять

- Отчёт о финансовых результатах: что это такое и как его составить

- Отчёт о движении денежных средств: что это такое и как его составить

Научитесь: Профессия Финансовый менеджер

Узнать больше

Бюджетирование на предприятии: что включает и как организовать

Управлять ресурсами предприятия непросто. Нужно составлять финансовые планы, контролировать движение выручки и расходов, соотносить стратегические и управленческие решения с экономическим положением компании и многое другое. Менеджменту справиться с этими задачами помогает финансовое планирование и бюджетирование. Что из себя представляет данный процесс, какие бюджеты бывают и с чего начать бюджетирование на предприятии? Попробуем разобраться.

Основы бюджетирования на предприятии

Основная задача бюджетирования — обеспечить деятельность организации необходимыми ресурсами, в том числе финансовыми. Заключается оно в двух простых вещах: распределить имеющиеся ресурсы и спланировать новые поступления в будущем.

С глобальной точки зрения, бюджетирование помогает организации достичь стратегических целей и выиграть в конкурентной борьбе. Ведь когда у компании есть ресурсы, можно уверенно наращивать обороты, осваивать новые ниши, одним словом — развиваться. Поэтому к финансовому планированию в любой организации приступают только после разработки стратегии.

Когда известна стратегическая цель, финансовый отдел оценивает объем необходимых ресурсов для ее достижения и способы их привлечения.

Понятие финансовое планирование немного шире, чем бюджетирование (так как первое включает в себя второе).

- Финансовые планы определяют показатели, которых нужно достичь предприятию к определенному периоду.

- Бюджеты — конкретизируют экономические планы организации, распределяют ресурсы между подразделениями и позволяют оценить вклад каждого менеджера в успех компании.

Бюджет — это план деятельности предприятия на будущий период в денежном представлении. В нем указаны ожидаемые доходы и расходы и размер капитала. необходимый для реализации целей бизнеса.

Бюджетирование еще называют инструментом финансового планирования, учета и контроля доходов и расходов бизнеса. Ценность его в том, что система бюджетов позволяет анализировать прогнозируемые и фактические показатели не только по всей компании в целом, но и по отдельным подразделениям, проектам или центрам учета.

Обычно бюджетированию подлежат такие показатели:

- объем сбыта

- выручка, издержки, прибыль

- налоги, сборы и взносы в различные фонды

- кредитная нагрузка

- оборотные средства

- инвестиции и пр.

Важно! Финансовые планы необходимо составить так, чтобы компания оптимизировала расход ресурсов и получила как можно больше чистой прибыли.

Какие бюджеты бывают

Финансовые планы и бюджеты составляют на разные промежутки времени. Они бывают:

- долгосрочные — от 1 года

- краткосрочные — на месяц, квартал, год.

Долгосрочное планирование определяет допустимые темпы расширения предприятия и повышение стоимости бизнеса. А краткосрочное — обеспечивает постоянную платежеспособность предприятия.

В плане последовательности — бюджеты формируют вначале для каждого подразделения, а потом сводят их в основной бюджет по предприятию. В Америке его называют Master Budget.

Схема бюджетирования предприятия

Рассмотрим, что входит в эти бюджеты и для чего они нужны.

- 1. Операционное бюджетирование. Это, по сути, план деятельности предприятия на год. Сюда входят такие бюджеты:

- бюджет продаж — в нем фиксируется, сколько товара предприятие планирует сбыть в течение месяца или квартала. Делается с разбивкой по видам и группам продукции. Помогает составить остальные бюджеты организации.

- бюджет производства — позволяет корректировать объемы сбыта, производства и товарных запасов с учетом плана продаж.

- бюджет затрат предприятия на оплату труда — учитывает как сдельную, так и фиксированную части зарплат.

- бюджет коммерческих расходов — к ним относятся затраты на маркетинг, партнерские выплаты, транспорт и пр.

- бюджет управленческих расходов — сюда входят выплаты налогов, коммунальных услуг, процентов по кредитам, содержание бухгалтерии и пр.

- 2. Балансовый бюджет. Этот документ отражает планируемые суммы активов и пассивов на отчетный период.

- 3. Финансовый бюджет. В нем указывают возможные источники денежных средств и то, как их планирует использовать компания. К нему также относятся:

- инвестиционный бюджет — в документе запланированы вложения в развитие бизнеса, например, расходы на закупку нового оборудования или открытие нового филиала.

- кассовый бюджет — это смета ожидаемых поступлений и расходов финансовых поступлений за отчетный период.

Еще бюджеты делят на фиксированные и гибкие. В первом случае финансовые показатели не пересматривают (фиксированный вид считается классической формой бюджетирования). Гибкие бюджеты можно корректировать.

В условиях неопределенности, компании практикуют средний вариант — «скользящие» бюджеты. Их обновляют каждый квартал. Пересчитывают плановые значения, что позволяет быстро реагировать на изменения экономики.

С чего начать бюджетирование на предприятии

Система бюджетирования на предприятии строится поэтапно. И начинается этот процесс далеко до формирования бюджетов, а как мы уже говорили — со стратегического планирования. Также основным условием для внедрения бюджетирования будет налаженная работа финансового департамента и четко обозначенные показатели работы всех подразделений компании.

Так выглядит подготовка к внедрению системы бюджетирования на предприятии:

- 1. Разработка стратегии

Стратегический план позволяет определить образ и цель деятельности предприятия на долгосрочную перспективу.

- 2. Финансовая структура организации

Необходимо понять, если ли она вообще и как функционирует. Если она в хаотическом состоянии, нужно организовать ее работу.

- 3. Показатели и отчетность

Определить показатели для ЦФО и подразделений, и как будет построена по ним отчетность.

- 4. Положение о бюджетировании

Организовать бюджетный регламент и связать его с учетной политикой организации.

- 5. Автоматизация бюджетирования на предприятии

К ней приступают, когда система бюджетирования налажена и работает без сбоев.

Как организовать систему бюджетирования по этапам — мы писали в статье «Разработка и внедрение бюджетирования на предприятии». В этот раз — рассмотрим самые сложные участки этой работы, которые стоит учесть перед формированием бюджетов.

- Анализ показателей за предыдущий период. Менеджеры подразделений собирают данные и сдают их в финансовый отдел для расчетов. Обычно финотдел запрашивает такие данные:

- о полученной выручке, отгрузках, задолженностях — для регулярного анализа

- данные по основным статьям расходов (прибыли и убытки, инвестиции, фонд заработной платы) — в конце бюджетного периода

- другие данные по запросу.

Например, финотделу нужно рассчитать целесообразность инвестиций в расширение производства или закупку нового оборудования. У руководителя подразделения могут запросить показатели производительности труда на отдельной линии.

- Подбор показателей. Важно определить объем планируемых показателей, чтобы отчеты были не слишком объемными.

- Оперативное планирование. Вначале составляются краткосрочные бюджеты затрат по подразделениям.

- Контроль за исполнением бюджетов. Тут помогают четкие индикаторы и лимиты, описанные в финансовых планах.

Иногда сложности возникают на этапе согласования планов между отделами. Например, отдел закупок запрашивает детальный план у отдела поставок продукции, но тот не может оперативно его предоставить. Чтобы решить проблему, нужно согласовать между собой документы по каждому отделу, виду бюджета и сроки сдачи отчетности.

Что дает бюджетирование и кому это нужно

Считается, что финансовое планирование нужно только крупным компаниям, а небольшим фирмам достаточно вести учет доходов и расходов. Данный подход вполне оправдан. При небольших оборотах составление детальных финансовых планов может усложнить работу предприятия.

Но с ростом бизнеса управлять финансовыми потоками без бюджетов будет сложно — прибыль и убытки станут «непредсказуемыми». Бюджетирование в таком случае позволит не только навести порядок в имеющихся ресурсах, но и четко спрогнозировать их поступление в будущем.

А еще грамотно выстроенная система бюджетирования позволяет:

- руководству и инвесторам увидеть, как обстоят дела в подразделениях и развивается бизнес в целом

- эффективно управлять не только отдельными бизнесами, но и сочетанием разных видов деятельности

- менеджерам получить четкие критерии оценки их работы

- проверить достижимость целей и найти эффективные пути их реализации

- оптимизировать распределение ограниченных ресурсов

- согласовать деятельность всех структурных подразделений предприятия

- повысить мотивацию сотрудников на достижение показателей

- оценить запланированные и фактические результаты работы в конце отчетного периода.

Из недостатков — система бюджетирования трудоемкий процесс и понятна далеко не всем менеджерам. Иногда возникают трудности с выполнением планов, передачей информации от руководящих звеньев к линейным сотрудникам, что может демотивировать команду. Такие сбои происходят из-за непонимания сути бюджетирования, его пользы и элементарных основ построения системы бюджетов в компании.

Чтобы выстроить эффективную систему бюджетирования или подтянуть отдельные ее участки, предприятие может пригласить аутсорсинговую компанию. Привлеченные эксперты помогут выявить слабые места в экономике предприятия, скорректировать финансовые цели и показатели. Однако эксперты не смогут выстроить систему бюджетов без помощи штатных менеджеров и сотрудников. Поэтому как бы предприятие ни внедряло бюджетирование: с помощью аутсорса или своими силами — финансовое планирование будет эффективным, только если им будет заниматься обученный и квалифицированный персонал.

Пройдите тренинг «Практика бюджетирования в компании: от составления до контроля за исполнением», чтобы стать экспертом-практиком по организации бюджетирования на предприятии!

Как вы считаете, какая из перечисленных целей бюджетирования основная?

Бюджетирование отдела – планирование финансовых доходов и расходов в рамках определенного календарного периода. Обычно он составляет год с месячной или квартальной разбивкой. Однако бывают и краткосрочные бюджеты со сроками прогнозирования на одну неделю или 3 месяца.

Кому необходимо вести бюджет

Для маленьких компаний с небольшим оборотом, торгующих одним видом товаров, этот процесс сводится к составлению сметы расходов/доходов. В этих условиях большего не требуется – детальное составление бюджета скорее просто усложнит работу, чем принесет пользу.

Чего не скажешь про большие организации. Когда денежные потоки растут, как и их количество, они становятся менее управляемыми, то без грамотного составления бюджета не обойтись. Он должен готовиться за несколько месяцев до вступления в силу.

Функции бюджетирования

- Планирование. Позволяет грамотно распределить ресурсы и спрогнозировать развитие бизнеса на конкретных этапах;

- Учет всех расходов и доходов;

- Ограничение затрат. Менеджеры и руководители придерживаются рамок расходов, предопределенных бюджетированием;

- Отчетность для инвесторов компании;

- Сравнение плановых показателей с фактическими (оценка производительности). Помогает определить недостатки в текущей стратегии развития организации.

Этапы формирования бюджета

- Определить список отделов, для которых будут составляться бюджеты, и центров финансовой ответственности;

- Выбрать виды бюджетов, подходящие финансовой структуре компании;

- Обозначить технологию составления и какие данные будут отражать бюджеты;

- Установить, как будет проводится анализ, оценка и контроль результатов выполнения;

- Назначить ответственных за выполнение плана, распределить функции, обязанности и формы взаимодействия между выбранными лицами.

Виды бюджетов и их структуры

1. Финансовый бюджет

Содержат сводную информацию о финансово-экономическом состоянии организации. В состав финансового вида входят бюджеты:

- доходов и расходов (БДР) – содержит информацию о всех доходах/расходах, сформированной в стоимостном и количественном величинах;

- движения денежных средств (БДДС) – отражает все поступления денег и платежи исключительно в денежном выражении;

- расчетный/прогнозный баланс (или ББЛ – бюджет по балансному листу) – показывает изменения в пассивах и активах предприятия. Составляется на основе БДР и БДДС, потому представляет собой полный портрет финансового состояния компании на определенную дату;

2. Операционный бюджет

В эту группу входят следующие бюджеты:

- функциональные – план по продажам, объемам производства, затратам сырья/материалов и т.д.;

- инвестиционные – план выхода на новую отрасль рынка, открытие филиала и т.д.;

- ЦФО – бюджеты подразделений, ответственных за финансовый результат;

3. Вспомогательные бюджеты

Состоят из планов:

- капитальных затрат;

- привлечения внешнего финансирования;

- на кредиты.

Порядок формирования бюджетных статей

– Бюджет продаж

В ходе планирования определяется, какой объем продукции может реализовать компания и по какой цене. Информацию для составления можно взять из бизнес-плана, учитывая, что там обычно указывается завышенные данные. Потому до переноса данные следует проанализировать. Повлиять на составление бюджета продаж могут такие факторы, как динамика рынка, ценообразование, собственное положение на рынке, так и конкурентов, и т.д.

– Бюджет запасов материалов и сырья

Рассчитывается, сколько необходимо закупить сырья/материалов для обеспечения планового объема производства как в количественном, так и денежном выражении;

– Трудовой бюджет

При планировании важно учитывать не только количество работников, но и:

- возможные изменения в штате;

- графики отпусков;

- сезонность работы (если она присутствует);

- разовый выезд ит специалиста и т.п.

По необходимости задействуется отдел по управлению персоналом для согласования информации. В общем, при формировании трудового бюджета следует исходить из различных факторов, которые могут повлиять на эту статью;

– Бюджет накладных расходов.

Под ними подразумеваются:

- административно-хозяйственных затраты траты на содержание зданий, аренду помещений, их отопление, зарплату аппарата управления, курьеров, уборщиков и т.д.;

- расходы на рекламу, маркетинг, обеспечение службы сбыта.

Особенности ведения бюджета

- В целом, желательно делать план сбалансированным – не легко выполнимым, но и умеренно завышенным. Ведь заниженные показатели просто исполнить, что негативно скажется на мотивации достигнуть больших успехов. Завышенный план же изначально воспримется как невыполнимый.

- Еще можно выбрать вариант «гибкого» бюджетирования – составлять несколько вариантов бюджетов с разной степенью прогнозов (от плохих до положительных);

Дополнение к расчету расходных статей. Если используется «гибкое» бюджетирование, то расходы необходимо поделить на две группы:

- переменные. Напрямую зависят от объема производимой и реализуемой продукции. Например, аренда и настройка оборудования для проведения конференции.

- постоянные. Траты, независящие от результатов производства – аренда помещений, зарплата органов управления, обслуживание оборудования и т.п.;

Когда предприятие располагает собственными производственными точками, то не лишним будет соотнести объем потенциальных продаж в штуках и количество товаров, которое компании по силам изготовить.

Возможна такая ситуация, что по плану можно продать 2 тысячи единиц продукции, а производственных мощностей хватает только на 1000 ед. При таких условиях выполняется расчет результативности закупки нового оборудования и найма работников.

Типы подразделений

Процесс бюджетирования и его особенности напрямую зависят от вида отдела, для которого формируется бюджет. Каждому из них отводится определенная экономическая роль в деятельности предприятия. Вследствие чего подход к составлению бюджета для подразделений разных видов отличается.

Всего выделяют 4 типа подразделений:

- Основные (также называют производственными);

- Вспомогательные;

- Функциональные;

- Ответственные за финансовый результат.

Теперь рассмотрим в порядке очередности составление бюджета для каждой из перечисленных разновидностей.

Примечание! Перечень приводимых далее бюджетных статей достаточно общий и носит скорее показательный характер. Точный их список напрямую зависит от сферы деятельности компании, ее масштабов и особенностей структурной организации.

Основные подразделения

К этому виду причисляют отделы, которые занимаются производством. Такие подразделения подразумевают только статьи затрат. Они базируются на данных производственной программы.

Бюджет основного отдела может включать следующие расходные статьи:

- Зарплата – расходы на заработную плату, премии и т.д.;

- Налоги на оплату труда – отчисления в пенсионный фонд, медицинское страхование и т.д. Для расчета статьи высчитывается процент начислений на показатель заработной платы;

- Электроэнергия – расходы рассчитываются, исходя из статистики потребления за предыдущие кварталы/месяца или ее норматива. Затем полученная цифра умножается на тариф;

- Содержание оборудования – данная статья формируется на основании рода деятельности подразделения. Она может включать траты на:

- обслуживание оборудования для производства;

- ремонт автотранспорта и т.д.

При составлении плана учитывается тип используемой техники, ее тех-состояние, необходимость ремонтных работ. По итогу статью можно сформировать по группам оборудования или видам ремонта;

- Административно-хозяйственные расходы – обычно эта расходная статья планируется финансово-экономической службой. Она определяет процент или сумму трат на подразделение, опираясь на общий объем затрат отдела, его количество сотрудников или расходы на оплату труда;

- Сырье и материалы – чтобы рассчитать затраты, нужно норму каждого затрачиваемого ресурса по отдельности умножить на его плановую цену. Потребность в сырье и материалах можно определить двумя путями:

- взять данные из технологических карт, где прописаны нормы расходов;

- базироваться на фактических средних показателях затрачиваемых ресурсов за прошлые периоды.

Что касается плановой стоимости, то ее можно определить по последней цене закупки и колебаниях ценовой динамики за конкретный период;

- Прочие расходы – траты, не вошедшие в другие группы.

Наглядно все указанные статьи отображены в уже составленном бюджете в таблице ниже (вместо квартальной разбивки можно использовать месячную).

Примечание! Пример создан в Excel. Данная программа, как и Google-таблицы, являются стандартными инструментами для бюджетирования.

Однако составление бюджетов с их помощью – процесс довольно трудоемкий. Ведь необходимо прописать формулы, макросы для корректного отображения итоговых результатов. Кроме того, имеется немало недостатков по функционалу.

Применение этих программ актуально разве что для весьма небольших компаний. Потому рекомендуется использовать для бюджетирования специальное ПО от 1С или аналогичное. Тогда формирование бюджета станет более эффективным в силу меньших временных затрат.

Вспомогательные подразделения

К отделам вспомогательного типа причисляют подразделения, без которых компания не может функционировать, но при этом они выполняют непроизводственные процессы. Примеры таких отделов:

- Финансовый;

- Бухгалтерский;

- Юридический;

- Планово-экономический и т.д.

Бюджет такого подразделения аналогично основному состоит из расходных статей. В их список должны входить только те затраты, за которые ответственен сам отдел. И также те, на которые он может влиять. В целом, они являются административно-хозяйственными.

Про статьи затрат, упомянутые в бюджетировании основного подразделения, повторяться не будем – принцип формирования тот же. По этой причине остановимся на затратах, которые не встречались в прошлом разделе:

- Командировочные поездки – подразумевается планировка трат на командировки (транспортные услуги, проживание и т.д). За основу можно взять количество сотрудников, которые будут направлены в командировку, и умножить данное число на сумму планируемых расходов на одну поездку;

- Повышение квалификации – затраты по этой статье рассчитываются путем произведения количества работников, планируемых к прохождению курсов повышения квалификации согласно внутренним документам, на стоимость обучения;

- Телефонная связь – на данные расходы влияет мобильный тариф или ip-телефония, её настройка, допустимые функции (например, звонки или смс) и число сотрудников, которые имеют право пользоваться мобильными услугами;

- Помощь сторонних организаций – расходы на обширный перечень всевозможных услуг (аудит, юридическая помощь, уборка и т.п.), которые отделы вспомогательного типа постоянно задействуют. Планировать эти затраты можно двумя методами – по расходам на услуги в прошлых периодах или согласно плану привлечения сторонних компаний;

- Канцтовары – для расчета можно установить норматив потребления в количественном и ценовом выражении (используется плановая цена) канцелярских товаров на одного работника, затем полученную цифру умножить на кол-во сотрудников.

Или же можно базироваться на фактических данных средних расходов на одного работника предыдущих периодов. Только важно учесть возможное подорожание товаров. Т.е., спланировать стоимость.

Такие незначительные для бюджета статьи, как канцтовары, не нуждаются в слишком детальной проработке. Их скрупулезный расчет не окажет особого влияния на бюджет, однако потребует дополнительных ресурсов на выполнение.

Функциональные подразделения

К отделам этой разновидности причисляют подразделения, выполняющие конкретную специфическую функцию. Например, IT, реклама, управление персоналом, оптовая/розничная продажа и т.д.

Функциональные отделы формируют несколько типов расходных статей:

- собственных затрат на обеспечения деятельности (как у вспомогательных подразделений);

- функциональных.

Первый тип (собственные расходы) уже разобрали в рамках предыдущего раздела, потому остановимся на второй разновидности – функциональных расходах.

Функциональные расходы включают все затраты на одно конкретное направление (к примеру, продажи). Соответственно, целевым показателем в плане устанавливается величина расходов на определенное направление.

Обозначить для функциональных трат какие-то универсальные методы расчета не представляется возможным. Поскольку каждая компании по-своему реализует функции и определяет правила формирования их бюджета.

Подразделения, ответственные за финансовый результат

Это структурные подразделения, состоящие из двух и более отделов, деятельность которых обеспечивают компанию прибылью. Т.е., это центры реализации продукции. Структурное подразделение, включающее в свой состав отдел маркетинга и продаж, можно назвать ответственным за финансовый результат. Однако по одиночке эти два отдела формируют функциональные бюджеты.

На подразделения данного типа планируют доходные статьи, а не только расходные. Также в ходе составления бюджета рассчитывается финансовый результат (прибыль). Ключевым показателем при бюджетировании является величина балансовой прибыли, расходов и доходов.

Подробнее про составляющие бюджета отдела, ответственного за финансовый результат:

- Доходы – планируются денежные поступления из произвольных источников (любые виды деятельности подразделения, услуги и продукты, за которые оно ответственно). При бюджетировании можно прибегнуть к детальной разбивке бюджетных статей по продуктам/услугам, товарным группам, рынкам сбыта и т.д. В качестве ориентиров можно использовать статистику продаж за прошлые кварталы, рыночные исследования, заключенные договора о поставках и т.п.;

- Расходы – принципы планирования статей затрат не отличаются от описанных в предыдущих разделах. Они могут включать функциональные, вспомогательные или основные траты.

Что касается непосредственно финансового результата, то он может быть спланирован, как:

- Маржа – разница между доходами и переменными затратами (зависят от объема производства продукции) подразделения;

- Операционная прибыль – разница между валовой прибылью и операционными расходами;

- Чистая прибыль.

Пример бюджета подразделения

В качестве практического примера разберем структурную организацию вымышленной компании, занимающейся производством и реализацией своей продукции. Ознакомиться со структурой предприятия можете на схеме ниже.

По порядку:

1. Коммерческий отдел

Коммерческое подразделение, как отдельная бизнес-единица, отвечает за продажи товаров производства компании и маркетинг. Целевой показатель – доход и маржа.

Сам КО является ответственным за финансовый результат – его деятельность приносит доход. Однако подразделения, входящие в его состав, по отдельности формируют бюджеты вспомогательного и функционального типа.

2. Управляющий отдел

Управляющее подразделение ответственно за вспомогательные мероприятия – ведение бухгалтерского учета, юридическая деятельность и т.д. Потому большая часть отделов, входящих в это структурное подразделение, относится к вспомогательному виду:

- финансовый;

- планово-бюджетный;

- юридический;

- бухгалтерский;

- внутреннего контроля и аудита.

Оставшиеся подразделение логистики аналогично формируют вспомогательный бюджет. Только оно одновременно относится к функциональным отделам. Целевой показатель управляющего отдела – сумма вспомогательных затрат;

3. Отдел по вопросам персонала

Подразделение по вопросам персонала за найм работников и их развитие. Подразделения кадров и развития персонала относится к вспомогательному виду. Однако они дополнительно формируют функциональный бюджет.

Целевой показатель – сумма вспомогательных расходов;

4. Производственный отдел

Производственное подразделение состоит из цехов и служб, отвечающих за производство продукции. Но к основным отделам относится только подразделение производство. Остальные являются вспомогательными.

Целевой показатель – объем изготавливаемой продукции и расходы.

По аналогии с указанным примером, можете распределить отделы своей компании по типам, и ориентируясь на упомянутые в данной статье принципы бюджетирования, составить бюджет для каждого подразделения.

Солнцев И.В.,

Финансовая академия при Правительстве РФ

Опубликовано в номере: Финансовый менеджмент №3 / 2003

Постепенная стабилизация политической и экономической обстановки в России

дает многим фирмам возможность всерьез задуматься о планировании своей хозяйственной

деятельности. Не будем останавливаться на возможностях, которые дает грамотно

построенный бизнес-план, и трудностях, с которыми сталкиваются сегодня предприятия

в процессе планирования. Остановимся на том, как оформить уже готовый план

в виде бюджетов.

Бюджет — это документ, в котором цели компании, сформулированные

в плане, получают количественное выражение. Другими словами, бюджет

показывает, как намеченные цели будут реализовываться.

Единой модели построениябюджета не существует — для каждого

конкретного предприятиябюджет будет индивидуален. Сам процесс

бюджетирования предусматривает творческий подход, готовых шаблонов

и моделей здесь не бывает.

Важно также понимать, что бюджет необходим только самой компании,

ее руководству и собственникам, государственные органы к процессу бюджетирования

никакого отношения не имеют.

В зависимости от типа предприятия и особенностей его деятельности

можно выделить следующие виды бюджетов1:

| Тип бюджета | Характеристика |

| Бюджеты, построенные по принципу «снизу вверх» и «сверху вниз» |

Бюджеты, построенные по принципу «снизу вверх» предусматривают В процессе передачи от одного уровня другому показатели могут изменяться, Бюджеты, построенные по принципу «сверху вниз» работают по |

| Долгосрочные и краткосрочные бюджеты | В западной практике долгосрочным бюджетом считается бюджет, составленный на срок 1 год и более, а краткосрочным — на период не более 1 года. Сейчас в России «горизонт прогнозирования» составляет от полугода до |

| Непрерывные (скользящие) бюджеты | По мере того как заканчивается месяц (квартал), к «старому» бюджету добавляется новый. Этот вид бюджета целесообразно использовать в российских условиях в связи с высокой степенью неопределенности. Бюджетирование можно построить так: на первый квартал планового года построить максимально подробный бюджет, далее бюджеты могут быть уже более приблизительными и уточняться по мере исполнения |

| Постатейный бюджет | Предусматривает жесткое ограничение суммы по каждой отдельной статье расходов без возможности переноса в другую статью. Например, если вы запланировали потратить на маркетинговые исследования не более $ 10 000, больше вы потратить уже не сможете |

| Бюджеты с временным периодом | Этот термин означает систему бюджетирования, в которой неизрасходованный на конец периода остаток средств не переносится на следующий период. Недостатком такого метода является неравномерность расходования средств, когда в конце периода менеджеры начинают в срочном порядке тратить остатки неоптимальным образом, опасаясь, что в случае «недорасхода» руководство сократит бюджет на следующий период |

| Статичные и гибкие бюджеты | В статичном типе бюджета цифры находятся вне зависимости от объемов производства, в то время как при составлении гибкого бюджета расходы ставятся в зависимость от некоего параметра (как правило, объема производства или продаж) |

| Бюджеты с нулевым уровнем, преемственные бюджеты и бюджеты, предполагающие несколько вариантов развития событий |

Бюджет с нулевым уровнем — это бюджет, который каждый раз составляется заново, «с нуля». В противоположность ему у преемственного бюджета есть нечто вроде шаблона, в который лишь вносятся коррективы, отражающие текущие изменения. Преемственный бюджет намного снижает объем усилий и времени, затрачиваемых |

| Недостижимые и неприемлемые бюджеты | Бюджет будет недостижимым, если на практике целей, заложенных в нем, достичь не удастся. Неприемлемым считается бюджет, цели которогодостижимы, но не выгодны для предприятия. Генеральные и частные бюджеты. Бюджет, который охватывает общую деятельность предприятия, называется генеральным (общим). Его цель — объединить и суммировать сметы и планы подразделений предприятия, называемых частными бюджетами. |

Мы рассмотрели, что такое бюджет и каким он может быть. А вот что такое

бюджетирование? Найти четкое определение этого понятия достаточно

трудно. Каждый понимает его по-своему. Некоторые связывают бюджетирование

только с воплощением в жизнь готового плана, другие считают, что планирование

нельзя рассматривать в отрыве от реализации планов. Иногда бюджетирование

называют просто инструментом управления предприятием. Не будем анализировать

эти мнения: все они в какой-то степени правильные. Главное, чтобы планирование

не было оторвано от бюджетирования, а бюджетирование — от контроля и ответственности

— не страшно, если каждая часть будет называться по-своему.

Таким образом, для каждого предприятия модель бюджетирования будет индивидуальной

и каждый менеджер будет по-своему ее представлять. Для данной статьи предположим,

что процесс бюджетирования включает:

- подготовительный (аналитический) этап — общий анализ ситуации; необходимо

понять, чего мы хотим от компании, кто является нашим потребителем и кто

— конкурентом, чего мы хотим от бюджетирования и как этого достичь; - этап планирования — составление конкретных планов, более детальный анализ

состояния внешней и внутренней среды предприятия; - непосредственно составление бюджетов (обязательно сопровождается контролем

и внесением коррективов); - общий анализ проделанной работы и ее результатов, выводы.

Следует отметить, что среди этих этапов нет более или наоборот менее важных.

Всех их надо рассматривать в совокупности и каждому уделить должное внимание.

Итак, процесс бюджетирования начинается с решения общих вопросов: нужно

обозначить цели компании, проанализировать внешнюю среду (анализ рынка)

и возможные риски, определить показатели, которые будут использоваться для

оценки бюджетного процесса, постараться предвидеть возможные изменения в

планах. Все это представляет собой подготовительный этап. Уже на этом этапе

нужно определить, кто будет заниматься бюджетированием и соответственно

отвечать за него. В зависимости от размера и специфики деятельности организации

это может быть один человек или целый отдел (назовем его бюджетный комитет).

Часто можно встретить мнение, что бюджетированием должен заниматься отдел

контроллинга. С другой стороны, функции отдела контроллинга зачастую переоцениваются.

Например, А. Дайле в своей работе «Практика контроллинга» в качестве одной

из задач отдела контроллинга называет проведение маркетинговых исследований.

Конечно, хорошо, когда все вопросы решает один отдел, который за них же

отвечает, но на практике совместить такое количество обязанностей вряд ли

удастся. Такой вариант подойдет (и будет единственно приемлемым) только

для небольшой организации. Если же речь идет о крупной компании, придется

задуматься о разграничении полномочий. Впрочем, название отдела не играет

большой роли. Главное рационально распределить обязанности и ответственность

всех департаментов, а как вы их назовете — вопрос сугубо личный.

Членами бюджетного комитета должны быть руководители всех отделов и подразделений,

так как один человек может что-то упустить. Возможен вариант, когда составлением

бюджета занимается один отдел, а затем уже готовый проект бюджета обсуждается

с руководителями всех служб. После совещания в бюджеты вносятся соответствующие

коррективы. Принципиально одно: за процесс бюджетирования в целом

должен отвечать один человек, который будет принимать окончательное решение

по всем вопросам и разрешать возникающие проблемы. Причем этот человек не

должен просто сидеть у компьютера и сводить цифры в бюджеты. Он должен знать,

откуда берутся эти цифры, почему они именно такие, как можно управлять ими.

Именно он и будет принимать окончательное решение и он же будет за него

отвечать.

Руководство компании также должно разработать организационную структуру,

определить и документально закрепить ответственность подразделений и лиц,

отвечающих за их работу. Каждый менеджер должен быть закреплен за центром

ответственности. Выделяют следующие центры ответственности:

- центр затрат — отвечает только за затраты;

- центр продаж — отвечает только за выручку;

- центр прибыли — отвечает и за затраты и за выручку;

- центр инвестиций — отвечает и за затраты, и за выручку, и за инвестиции.

Вкратце остановимся на общих требованиях к процессу бюджетирования.

Во-первых, необходимо определить общий порядок и правила формирования бюджета:

на какой срок мы составляем бюджет, сроки и порядок его разработки, система

контроля и т.д. Вся эта информация должна быть максимально детализирована

и продумана до мелочей.

Во-вторых, нужно поставить конкретные цели, которые преследует компания,

составляя бюджет. С одной стороны, эти цели должны быть ориентированы на

достижение наилучшего результата. С другой – они должны быть достижимы.

Нет смысла составлять бюджет, цели которого заранее нереальны.

В-третьих, формируемые бюджеты должны быть максимально приближены к действительности,

но, несмотря на это, нужно быть готовым к тому, что некоторые показатели

придется пересматривать.

В-четвертых, бюджет должен содержать только действительно нужную информацию,

информацию, которая может пригодится пользователям. Избыток информации только

помешает.

В-пятых, исполнение бюджетов должно регулярно контролироваться: плановые

показатели нужно сравнивать с фактическими. По результатам такого контроля

бюджеты по возможности корректируются.

В-шестых, все бюджеты должны строиться в строгой последовательности. Другими

словами, каждый бюджет должен быть основан на информации, содержащейся в

предыдущих, и не может быть «оторван» от них. Общая схема построения бюджетов

может выглядеть так:

- сначала необходимо определить, сколько товара и по каким ценам будет

продано (бюджет продаж); - далее нужно рассчитать, сколько товаров нужно произвести, чтобы обеспечить

указанную в бюджете продаж выручку; - затем требуется рассчитать сумму затрат (материальных, трудовых, косвенных

и т.д.); на основе этой информации рассчитывается себестоимость; также

нужно учесть непроизводственные расходы; - в заключение строятся баланс, бюджет прибылей и убытков, бюджет активов

и пассивов (баланс) и бюджет движения денежных средств.

Составление бюджета начинается с формулировки его названия, периода, для

которого он составляется и указания на составителя. Все это отражается на

титульном листе.

Непосредственно формирование бюджета следует начать с определения доходов

фирмы в плановом году, т.е. с составления бюджета продаж. Если предприятие

знает, сколько будет продано товаров, можно определить, сколько их нужно

произвести. Бюджет продаж определяется высшим руководством на основе исследований

отдела маркетинга, и оказывает воздействие на большую часть других бюджетов,

которые, по существу, построены на информации, определенной в нем.

Для формирования этого бюджета необходимо знать, какие товары будет продавать

фирма, сколько единиц каждого товара и по какой цене будет продано. Планируется

эта информация на основе уже заключенных контрактов, маркетинговых исследований,

анализа продаж предшествующих периодов и т.д. При построении бюджета продаж

желательно учитывать инфляцию. Также целесообразно хотя бы ориентировочно

определить сумму налоговых платежей, которые предстоит заплатить в плановом

году. Обязательно нужно принимать во внимание график поступления денег от

покупателей: кто заплатит сразу, кому придется дать отсрочку, какой процент

задолженности может вообще остаться непогашенным. Как правило, такая информация

планируется на основе предыдущего опыта расчетов с покупателями.

Сложности, которые связаны с формированием бюджета продаж, обусловлены

тем, что объем продаж и, следовательно, выручка определяются не только производственными

возможностями организации, но и возможностями сбыта на рынке, который подвержен

влиянию таких неконтролируемых факторов, как:

- деятельность конкурентов;

- общее положение на национальном и мировом рынках;

- стабильность поставок и закупок;

- результативность рекламы;

- сезонные колебания и др.

Несмотря на то, что рассчитать влияние этих факторов довольно трудно, учесть

их при построении бюджета нужно.

Сформировать бюджет продаж можно на основе:

- статистического прогноза;

- экспертной оценки, полученной путем сбора мнений менеджеров и персонала

компании.

Обе оценки имеют свои достоинства и недостатки. Практика показывает, что

большая часть крупных корпораций использует комбинацию этих оценок.

Процесс бюджетирования на предприятии покажем на конкретном примере.

Предположим, что промышленное предприятие «СВА» производит два вида деталей:

А и Б. В плановом 2003 году «СВА» планирует произвести и продать 1000 деталей

А и 1500 деталей Б. Планируемая цена детали А — 50 $, детали Б — 90 $.

На основе этих данных мы можем построить бюджет продаж. На практике лучше

составить бюджет с помесячной разбивкой: это позволит построить систему

более точного и эффективного планирования и в случае необходимости корректировать

уже сформированный бюджет. Однако для данного примера (в целях упрощения)

будет рассмотрен годовой бюджет без разбивки по месяцам.

1. Бюджет продаж

| Товар | Количество, шт. |

Цена, $ |

Сумма, $ |

| А | 1000 | 50 | 50 000 |

| Б | 1500 | 90 | 135 000 |

| Итого | 185 000 |

Далее нужно составить бюджет производства.

Этот бюджет необходим для формирования производственной программы или плана

закупок (для торговых фирм). Другими словами, нам нужно определить, сколько

продукции необходимо произвести в плановом году. При этом обязательно нужно

учитывать, сколько продукции у нас уже есть (осталось с прошлого периода)

и сколько продукции мы должны иметь на складе в конце планового периода.

Также используются данные бюджета продаж. «СВА» планирует на конец 2003

года иметь 25 штук деталей А и 50 штук деталей Б. На начало 2003 года на

складе имеется 100 штук деталей А и 150 штук деталей Б.

Итак, нам нужно рассчитать, сколько изделий А и Б нам нужно произвести,

чтобы обеспечить запланированный объем продаж. Проведем этот расчет по такой

формуле:

Нужно произвести в плановом году

=

изделия, которые мы продадим в плановом году,

+

изделия, которые мы должны иметь на складе в конце планового года,

–

изделия, которые уже есть у нас на складе на начало планового года.

2. Бюджет производства

| Показатели | A | Б |

| Прогноз продаж, шт. | 1000 | 1500 |

| Норма на конец планового года, шт. | 25 | 50 |

| Итого требуется, шт. | 1025 | 1550 |

| Остатки на начало планового года | (100) | (150) |

| Итого к производству | 925 | 1400 |

После того как стало известно, сколько изделий будет производить фирма,

нужно рассчитать, сколько для этого потребуется ресурсов и сколько материалов

будет израсходовано в плановом году.

3. Бюджет материалов

При производстве деталей «СВА» использует сталь (стоимость закупки 1 $

за 1 кг) и чугун (стоимость закупки 2 $ за 1 кг). В 2003 году планируется

закупить 3250 кг стали и 18 625 кг чугуна (план составляется на основе данных

о том, сколько кг материала требуется для производства одной детали).

Рассчитаем, сколько в 2003 году потребуется стали и чугуна.

Бюджет использования материалов

| Показатели | Сталь | Чугун |

| Требуется материала, кг | 3250 | 18 625 |

| Цена за 1 кг, $ | 1 | 2 |

| Итого требуется закупить материалов, $ | 3250 | 37 250 |

| Сумма | 40 500 |

Нужно также учесть, что на начало и на конец 2003 года на складе должен

быть остаток материалов. На основе данных предшествующих периодов и прогнозов

планового отдела получена следующая информация.

| Остатки материалов | Сталь | Чугун |

| На начало планового года | 1000 кг | 1500 кг |

| На конец планового года | 400 кг | 750 кг |

Итак, нам нужно рассчитать, сколько мы потратим в плановом году на закупку

материалов. Сделаем это по такой формуле:

Нужно закупить материала

=

количество материала, которое нам потребуется в плановом году,

+

количество материала, которое мы должны иметь на складе в конце планового

года,

—

количество материала, которое уже есть у нас на складе на начало планового

года.

Бюджет закупок материалов

| Показатели | Сталь | Чугун |

| Требуется материала, кг | 3250 | 18 625 |

| Норма на конец 2003 года, кг | 400 | 750 |

| Итого требуется, кг | 3650 | 19 375 |

| Остатки на начало 2003 года, кг | (1000) | (1500) |

| Итого к закупке, кг | 2650 | 17 875 |

| Цена за 1 кг, $ | 1 | 2 |

| Итого, $ | 2650 | 35 750 |

| Затраты на закупку | 38 400 |

Теперь мы должны рассчитать затраты на оплату труда.

4. Бюджет затрат труда основного производственного персонала

Чтобы построить этот бюджет, необходимо знать, сколько времени потребуется

рабочим на изготовление каждой детали и сколько эти рабочие будут получать

за час работы.

«СВА» планирует, что в 2003 году трудоемкость составит для детали А — 4

чел./час., для детали Б — 5 чел./час. Стоимость одного часа работы — 2 $.

| Продукт | Количество, шт. |

Трудоемкость, чел./час. |

Итого = = ( 2) х (3) |

Сумма =

= 2$ х (4) |

| 1 | 2 | 3 | 4 | 5 |

| А | 925 | 4 | 3700 | 7400 |

| Б | 1400 | 5 | 7000 | 14 000 |

| Итого | 10 700 | 21 400 |

Для формирования полной картины нужно рассчитать косвенные расходы. Напомним,

что информация об этих расходах должна быть обоснована и строиться на конкретных

расчетах.

5. Бюджет косвенных производственных расходов

| Виды расходов | Сумма, $ |

| Амортизация | 20 000 |

| Коммунальные услуги | 15 000 |

| Оплата труда вспомогательного персонала | 17 500 |

| Итого косвенных производственных расходов | 52 500 |

Чтобы определить себестоимость реализованной продукции, нам нужно рассчитать,

сколько запасов материалов и готовой продукции нужно иметь на конец 2003

года.

6. Бюджет складских остатков на конец планового периода

На конец планового 2003 года нужно иметь 400 кг стали и 750 кг чугуна и

25 деталей А и 50 деталей Б. Себестоимость производства одной детали А составляет

39,64 $ /шт., детали Б — 55,55 $/шт. (эти данные получают на основе информации

о материальных и трудовых затратах).

| Материалы | Количество, шт. | Цена, $ | Сумма, $ |

| М1 | 400 | 1 | 400 |

| М2 | 750 | 2 | 1500 |

| Итого материалов | 1900 | ||

| Готовые изделия | |||

| А | 25 | 39,64 | 991 |

| Б | 50 | 55,55 | 2777,5 |

| Итого готовых изделий на конец 2003 года | 3768,5 | ||

| Итого запасов | 5668,5 |

Теперь необходимо рассчитать себестоимость. Для этого потребуются

данные, полученные на предыдущих этапах.

Предположим, что остатки готовой продукции на начало планового периода

составляют 12 000 $.

7. Бюджет себестоимости реализованной продукции

| № п/п | Показатели | Сумма, $ |

| 1 | Остатки готовой продукции на начало планового периода | 12 000 |

| 2 | Использовано материалов (этап 3) | 40 500 |

| 3 | Затраты труда основного производственного персонала (этап 4) |

21 400 |

| 4 | Косвенные общепроизводственные расходы (этап 5) | 52 500 |

| 5 | Итого производственных затрат планового периода (2+3+4) | 114 400 |

| 6 | Итого затрат на производство продукции для реализации (5+1) |

126 400 |

| 7 | Остатки готовой продукции на конец планового периода (этап |

(3768,5) |

| 8 | Себестоимость реализованной в плановом году продукции | 122 631,5 |

Для определения финансовых результатов деятельности предприятия мы должны

иметь информацию как о расходах производственного характера, так и о тех

затратах, которые несет фирма для обеспечения сбыта своей продукции и на

общее управление бизнесом.

8. Бюджет непроизводственных расходов

| Виды расходов | Сумма, $ |

| Реклама | 5000 |

| Сбытовые расходы | 12 500 |

| Расходы на маркетинговые исследования | 2500 |

| Зарплата персонала | 10 000 |

| Зарплата руководителей | 7500 |

| Аренда офиса | 2500 |

| Прочие расходы | 1500 |

| Итого непроизводственных расходов | 41 500 |

Выше мы рассмотрели основные формы бюджетов. В зависимости от специфики

деятельности компании, а также для уточнения отдельных показателей могут

быть сформированы и другие «специальные» бюджеты. Виды и количество таких

бюджетов определяет высшее руководство компании и бюджетный комитет. К таким

бюджетам, например, относятся: кредитный или инвестиционный бюджеты, налоговый

бюджет, бюджет НИОКР и др. Также можно более развернуто представить отдельные

показатели (например, построить бюджет расходов на командировки).

Далее можно перейти к формированию бюджета прибылей и убытков, составленного

на основе всех предыдущих бюджетов. Этот бюджет покажет доход, заработанный

за отчетный период и понесенные затраты.

9. Бюджет прибылей и убытков

| № п/п | Показатели | Сумма, $ |

| 1 | Продажи (этап 1) | 185 000 |

| 2 | Себестоимость реализованной продукции (этап 7) | (122 631,5) |

| 3 | Валовая прибыль (1-2) | 62 368,5 |

| 4 | Непроизводственные расходы (этап |

(41 500) |

| 5 | Прибыль от продаж | 20 868,5 |

По итогам деятельности предприятия в 2002 году составлен баланс: