В сети орудует много мошенников. А знаете ли вы, что даже в случае обмана, свои деньги можно вернуть?! Процедура принудительного возврата денег называется чарджбек (chargeback), и узнали мы о ней из Регламента международных платежных систем VISA и MasterCard. С 2017 года деньги можно вернуть и по картам системы МИР. Как написать заявление на чарджбэк, какие понадобятся документы… Подробнее в статье

Читать подробнее о гарантиях МСП VISA и MasterCard.

Читать подробнее о гарантиях системы МИР.

Содержание

- 1 Как написать заявление на чарджбэк

- 1.1 В каких случаях возможен возврат средств

- 2 Самостоятельная подготовка документов

- 2.1 Образец заявления на чарджбэк

- 2.2 Возможные трудности при самостоятельном оформлении чарджбэка

- 2.3 Плюсы и минусы самостоятельного оформления чарджбэка

Как написать заявление на чарджбэк

Даже если вы очень осторожно ведете себя в сети, не доверяете брокерам и знаете все о кибер безопасности, советуем дочитать статью до конца. Chargeback — универсальная процедура, и может помочь в различных нестандартных ситуациях. Мы расскажем, как написать заявление на чарджбэк, и эти знания не будут лишними. За правильно оформленным заявлением следует добиться, чтобы банк принял от вас документы и инициировал процедуру, этот этап тоже затронем.

В каких случаях возможен возврат средств

Случилось худшее — компания, с которой вы решили сотрудничать, оказалась мошеннической. С карты списаны средства, на все жалобы тишина или пустые обещания. Что делать? Можно попрощаться с деньгами или же искать законные способы вернуть средства.

Если платили банковской картой, законный способ возврата средств существует! Международные платежные системы VISA и MasterCard, а за ними и МИР, разработали схему защиты банковских операций: у вас украли деньги, вы заплатили за товар/услугу, которые не получили, обанкротился ваш туроператор, авиакомпания отменила рейс — пишем обращение в банк-эмитент и требуем инициировать процедуру чарджбек (chargeback). Что из себя представляет эта процедура и в каких случаях она работает?

Рассмотрим случаи, которые позволяют воспользоваться чарджбэком:

- Продавец нарушил договор/договор публичной оферты. Под данный пункт попадает множество случаев — некачественный товар, товар отличается от представленного в магазине по цвету, форме, размеру, техническим характеристикам. Плюс все, что касается предоставления услуг — купили билет на концерт, а его отменили, купили абонемент в фитнес клуб на год, а его закрыли через месяц, купили билет на автобус, но мест оказалось меньше и т.д.

- Вы не получили оплаченный товар. Деньги с карты списаны, а товара нет. Продавец отказывается высылать товар, ежедневно находятся отговорки, или просто пропал вместе со своим сайтом-однодневкой.

- Противоправные действия третьих лиц. Реквизиты вашей карты украдены. Очень сложный вариант — надо доказать, что не вы нажимали на кнопки и подтверждали платеж.

- Технические проблемы. Сбой во время проведения транзакции, списание суммы несколько раз во время покупки в интернет-магазине, любые подобные неполадки в системе.

Что еще нужно, чтобы заявление на chargeback было принято банком и взято в работу. Начните с теории — нормативных документов Международных платежных систем, нормативных актов, Положений и Законов РФ, внутренних Положений самого банка, Правил обслуживания вашего карточного счета.

Наибольший риск получить отказ банка кроется в 3 пунктах:

- нарушить внутренний регламент банка;

- нарушить сроки подачи заявления на чарджбэк;

- неправильно подготовить документы и доказательную базу.

Аргументом для отказа может служить любая формальность. Особенно много вопросов возникает, когда клиент обращается по поводу отмены платежей Форекс-брокерам, букмекерским конторам, онлайн-казино. На самом деле, вопросы разрешимая и наша практика на протяжении 4,5 лет это успешно подтверждает.

Вы тоже столкнулись с обманом в интернете? Вас обманул брокер, букмекерская контора или онлайн-казино? Пишите, звоните, оставляйте заявку и мы вместе заставим мошенника ответить за свои махинации. Молчать нельзя, время играет против нас. Подача документов на чарджбек ограничена сроками регламента!

С уважением, команда Юникорн

Самостоятельная подготовка документов

Лучший вариант для обеих сторон — решить спорный вопрос мирно. Если логичные аргументы не дают результата, сообщите продавцу, что готовите заявление на чарджбэк. Объясните, что средства будут списаны принудительно, так как у вас на это есть все основания. Действует безотказно.

Не то чтобы деньги сразу возвращаются, но продавец начинает звонить и доказывать, что вы не правы. Часто грубо, с угрозами и оговорками не в свою пользу. Ответьте на звонок, запишите аудио файл, и настаивайте, что все обсуждения готовы вести только в переписке по электронной почте. Так вы начнете готовить доказательную базу под дальнейшие действия. Фиксируйте все доказательства, что мирным путем урегулировать конфликт не удалось.

Мирное урегулирование — одно из основных требований банка перед приемом заявления на чарджбэк.

Переговоры ни к чему не привели? Пора начинать самостоятельный чарджбэк.

Для оформления процедуры потребуются:

- Заявление на чарджбэк с правильно указанным кодом оспаривания, суммой, датой проведения платежа и его номер. Заявление составляется параллельно на двух языках — русском и английском.

- Копия паспорта.

- Выписка по банковской карте.

- Договор на обслуживание.

- Подтверждение, что пострадавшая сторона предпринимала попытки решить проблему самостоятельно.

- Задокументированная доказательная база — скриншоты переговоров по почте, в социальных сетях, в мессенджерах, аудиозаписи, фотографии, экспертная оценка.

Chargeback на начальной стадии выглядит так:

- Обращение в банк, который выпустил карту.

- Подача заявления на чарджбэк и документов с доказательствами нарушений.

- Регистрация заявления, кодировка согласно регламента, присвоение номера вашему делу — официальная регистрация.

- Рассмотрение дела банком и принятие решения по инициации чарджбэка.

Далее 3 сценария развития событий:

- Банк все устроило и процедура инициирована.

- Банк нашел нарушения в оформлении и вернул документы на доработку/запросил дополнения.

- Банк нашел основания отказать в инициации.

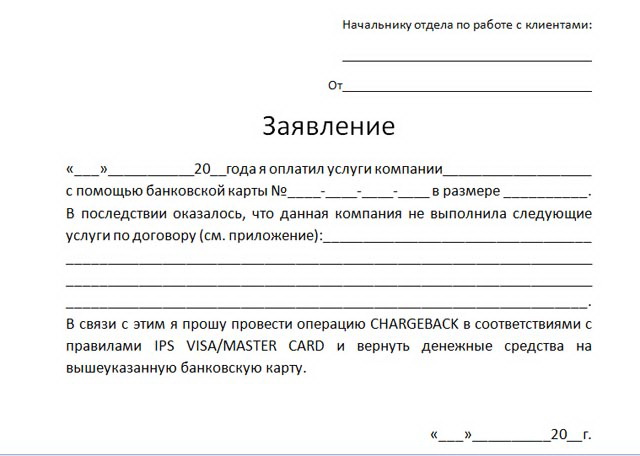

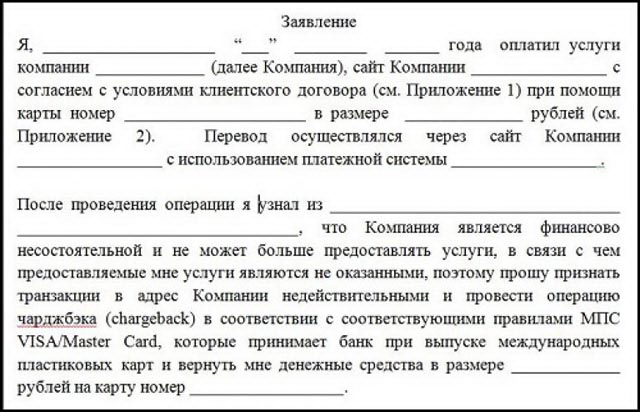

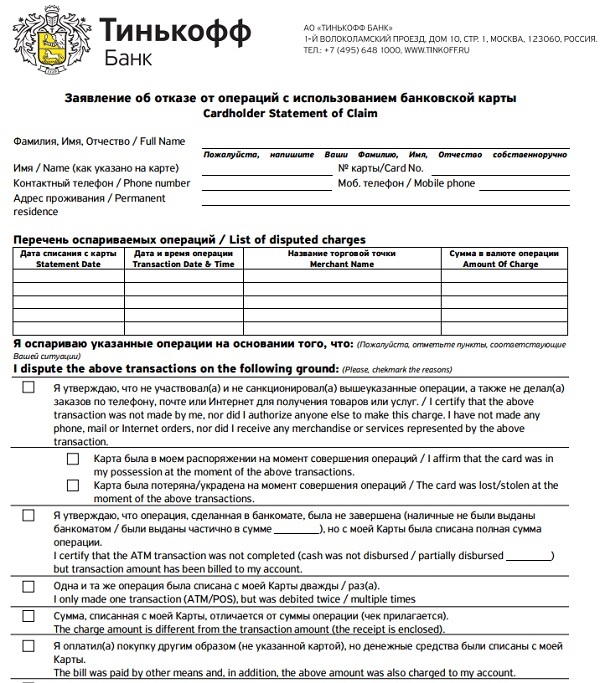

Образец заявления на чарджбэк

Формат подачи заявления определяет банк, выпустивший карту. Разница между бланками может быть в названии, структуре и форме подачи информации. Задача владельца карты — внимательно ознакомиться с требованиями и выполнить все рекомендации.

Наиболее детальный и структурированный бланк по инициации чарджбэка у Сбербанка.

К заявлению по строгой форме прилагается пояснительная записка в свободной форме. Она пишется от руки или на заготовленном бланке. В конце описываются все приложения, которые передаются в качестве доказательной базы. Приложения нужно пронумеровать, подписать, чтобы их легче было идентифицировать при описи.

Нюансов масса. Перед составлением заявления обязательно пообщайтесь с представителем банка. Например, в ВТБ нет понятия «заявление на чарджбэк». В регламенте прописано заполнение Договора комплексного банковского обслуживания.

Возможные трудности при самостоятельном оформлении чарджбэка

С какими трудностями сталкиваются клиенты, когда пытаются вернуть свои деньги с помощью чарджбека самостоятельно. Перечислим самые популярные:

- Изучение регламента VISA и MasterCard. Оба регламента Dispute Management

Guidelines for Visa Merchants и Chargeback Guide есть в открытом доступе на английском языке. Использование русскоязычных трактовок приводит к многочисленным ошибкам в составлении претензий. Краткий экскурс в регламент Visa есть на русском языке, редакция 01.01.2018 года, но информации там не достаточно. - Составление заявления в банк. Рекомендуем составлять текст заявления без шаблонных фраз, с четко зафиксированной мыслью. Раскрывать суть претензии нужно последовательно, не перескакивать через события. Все по-порядку — что случилось, при каких обстоятельствах, какие меры принимались, что ответил оппонент, почему считаете чарджбек единственным способом разрешения конфликта.

- Перевод на английский язык. В регламентах МПС прописано, что текст заявления должен быть на английском языке. Не стоит ждать замечаний от банка или отказа в инициации чарджбэка, сразу подготовьте перевод.

- Общение с сотрудниками банка. Готовьтесь объяснять сотрудникам, что такое чарджбек, как он проводится и почему заявление нужно принять в обязательном порядке. Готовьтесь повторять свои пояснения нескольким сотрудникам, а потом и начальнику отделения. С первого раза подать заявление получается не у всех. Больше шансов, если у вас есть доступ к региональным дирекциям, головным офисам банка.

- Контроль за рассмотрением дела. У банка много уловок для затягивания процедуры чарджбек. Ваша задача — отслеживать ход рассмотрения дела (онлайн или оффлайн, как повезет с банком), вовремя реагировать на запросы дополнений и формальные отказы, собирать подкрепления своих фактов.

- Отказ банка инициировать чарджбэк. Отказ — не окончательный вердикт. Требуется обязательно проанализировать и исправить выявленные ошибки, найти нестыковки в официальном банковском ответе, если таковые имеются. Следующий шаг — подать опротестование и вернуть дело в работу.

Гарант ваших прав — международная платежная система. Требования к банкам предусматривают право клиентов на оспаривание операций. Если банк морозится и многократно нарушает это право, его могут оштрафовать. Не сомневайтесь, пишите заявление на chargeback. А если возникнут трудности, обратитесь за помощью к специалистам.

Гарант ваших прав — международная платежная система. Требования к банкам предусматривают право клиентов на оспаривание операций. Если банк морозится и многократно нарушает это право, его могут оштрафовать. Не сомневайтесь, пишите заявление на chargeback. А если возникнут трудности, обратитесь за помощью к специалистам.

Плюсы и минусы самостоятельного оформления чарджбэка

Итак, просуммируем минусы самостоятельного оформления чарджбека:

- нужно хорошо знать английский язык, или оплатить услуги переводчика;

- нужно легко оперировать финансовыми и юридическими терминами, чтобы пояснить функцию банка в момент подачи заявления;

- анализировать условия договора нужно самому, находить аргументы в пользу своей правоты тоже;

- если вопрос касается инвестиционной деятельности, хитрых брокеров, букмекеров и других финансовых посредников, нужно правильно сформулировать суть претензии, ведь в договоре нигде не написано, что вы гарантировано заработаете. Чаще там написано обратное — большие риски, опасно, не вкладывайте сюда деньги. Ошибетесь в формулировке причины — получите отказ;

- ошибетесь в выборе кода оспаривания — получите отказ;

- ошибетесь в дате, сумме или назначении платежа — получите отказ;

- не найдете, что ответить при запросе дополнений — получите отказ;

- банк-эквайер ответит, что клиент, знал на что шел — получите отказ (ответ эквайера нужно предусмотреть заранее и дать комментарий на его действия еще в первом заявлении);

- не ответите вовремя на запрос банка — получите отказ;

- не сможете опротестовать отказ — деньги точно не вернутся;

- примите формальный отказ банка — деньги точно не вернутся;

- не проследите за действиями сотрудников банка — деньги не вернутся;

- не проследите, что заявление зарегистрировано официально и попало в общий реестр дел — деньги точно не вернутся;

- не проследите за сроками подачи заявления или ответа банка — деньги не вернутся.

Теперь о плюсах самостоятельного чарджбэка:

- вам не нужно оплачивать услуги компании по проведению чарджбека под ключ.

Хм… Перевес явный, хоть на первый взгляд и не очевидный. Впрочем, как и всегда, когда требуется оплатить чей-то труд.

Договор с компанией на проведение чарджбека имеет следующие преимущества:

- компания полностью берет на себя общение и переговоры с банком, контроль действий сотрудников;

- компания дает 100% гарантию, что заявление будет правильно оформлено и рассмотрено в рамках международного банковского регламента;

- менеджер будет держать вас в курсе дела на всех этапах;

- специалисты всегда будут на шаг впереди — они точно знают все о чарджбеке, возможных подводных камнях, принципах работы мошенников в интернете.

Обратите внимание! В некоторых некомпетентных источниках указано, что наибольшие шансы на успех имеют клиенты, подавшие заявление в банк в первые 30 дней после платежа. Это не так. В нашей практике были случаи подачи заявления в период 520-540 дней с момента оплаты услуги, и банк принимал положительное решение.

Процедура чарджбек — не простая задача, но нет ничего невозможного. При грамотной подготовке и своевременном обращении, шансы на возврат денежных средств многократно увеличиваются.

Желаем успехов и пореже прибегать к подобным крайним случаям:) Но все же…

Если вам понадобится помощь, обращайтесь. Заполните форму ниже ⇓⇓⇓, и получите бесплатную консультацию наших специалистов.

Если вы не согласны с тем, что с карты списали деньги, иногда банк может их вернуть.

В декабре 2020 года я обнаружила, что с моей карты «Мастеркард» списали 3980 Р. Оказалось, это плата за подписку. Но я была уверена, что отменила ее. Я решила вернуть деньги с помощью чарджбэка, и у меня это получилось.

Расскажу подробнее, в чем было дело, что такое чарджбэк и как я действовала.

Вы узнаете

- Как с карты ошибочно списали деньги

- Что сказали в техподдержке

- Что такое чарджбэк

- Как работает чарджбэк

- В каких ситуациях возможен чарджбэк

- Примеры причин для запроса чарджбэка

- Когда чарджбэк не сработает

- Сроки для чарджбэка

- Как оформить чарджбэк

- Что делать, если в чарджбэке отказали

Как с карты ошибочно списали деньги

В октябре 2020 года я воспользовалась онлайн-сервисом «Файнд-зенграм» — он собирает статистику по аккаунтам в «Инстаграме». У сервиса есть пробный трехдневный период, который стоит 1 Р. Чтобы его подключить, я зарегистрировалась на сайте «Файнд-зенграм-ру» и привязала к аккаунту банковскую карту.

Я знала, что, когда пробный период закончится, активируется подписка за 1990 Р в месяц. Планировала протестировать сервис и отключить его до первого платежа, если он мне не понравится.

В итоге сервис мне не подошел и я решила отменить подписку. В личном кабинете на сайте «Файнд-зенграм-ру» я нашла ссылку на раздел помощи. Но не заметила, что она ведет на сайт другого сервиса — «Зенграм-ру». Об этом я узнала гораздо позже, а это оказалось важным.

На странице помощи в меню «Зенграм-ру» был раздел управления подпиской. Там было написано, что действующих подписок у меня нет. Я решила, что сервис «Файнд-зенграм» просто не работает, успокоилась и забыла про него. Спустя месяц я обнаружила, что с моей карты дважды списали деньги — в сумме 3980 Р.

Я плачу в интернете отдельной картой. Это бывает редко, поэтому мобильный банк к ней не подключен. Чеки приходили мне на почту, но перед Новым годом ее завалили спамом. Поэтому первый чек от ОФД я приняла за рекламу и удалила, обратила внимание только на второй. Так и вышло, что деньги списали даже не за один месяц, а за два.

Что сказали в техподдержке

Я начала разбираться, почему подписка еще действует. Написала в техподдержку и только тогда узнала, что «Файнд-зенграм» и «Зенграм» — это разные сервисы. Когда регистрируешься в первом, автоматически появляется аккаунт и во втором. К слову, об этом забыли написать в оферте.

Я попала в «Зенграм», когда решила отменить подписку. Там ее не оказалось, а в «Файнд-зенграме», как выяснилось, я ничего не отменила.

В следующие 9 дней я переписывалась по электронной почте с поддержкой «Файнд-зенграма». Объясняла ситуацию, отправляла скриншоты личных кабинетов и была уверена, что мне быстро вернут деньги, ведь путаница с личными кабинетами — это ошибка сервиса.

Но сотрудники поддержки явно юлили и не отвечали на некоторые письма. В итоге они отказались признать недоработки на сайте и не захотели возвращать деньги. Поэтому я решила оформить чарджбэк, то есть оспорить списания через банк.

Что такое чарджбэк

Слово «чарджбэк» — от английского chargeback — переводится как «возвратный платеж». Это внутренний механизм платежной системы, который позволяет оспорить некоторые операции. Иногда с его помощью можно вернуть деньги, которые списали с карты. Я пользовалась чарджбэком по карте «Мастеркард», но такая процедура есть, например, и у «Визы». А у российской системы «Мир» она называется «диспут».

В российском законодательстве нет понятия «чарджбэк», но этот процесс описан в регламентах платежных систем. Например, у «Мастеркарда» есть Chargeback Guide. На русском языке в открытом доступе этого гайда нет: держателям карт необязательно его читать, это инструкция для банков. Если банк выпускает карточки «Мастеркард», он обязан исполнять регламент по чарджбэку: это часть договора между банком и платежной системой.

В некоторых случаях деньги на карте еще защищает закон о национальной платежной системе. Но в основном это касается ошибочных операций или некоторых видов мошенничества. Например, если в банке случился технический сбой и он дважды снял деньги за одну и ту же покупку. Или если мошенники расплатились в интернете банковской картой, хотя ее владелец никому не сообщал коды из смс.

По правилам платежных систем случаев для чарджбэка намного больше, но перечень все равно ограничен. Например, если покупатель спорит с продавцом напрямую, его права определяет закон о защите прав потребителей. Если решают вопрос чарджбэка, банки действуют по регламентам платежной системы. И по ним можно защитить не все права потребителя.

Предположим, вы вернули в интернет-магазин бракованный товар. По закону продавец должен отдать деньги за покупку и за ее пересылку обратно. Если вы не получили возврат и обратились за чарджбэком, банк поможет вернуть деньги за заказ, но не за обратную пересылку, потому что в правилах платежной системы о ней ничего не сказано.

Как работает чарджбэк

Если сильно упрощать, то процесс чарджбэка выглядит так. Допустим, покупатель оплатил товар в интернет-магазине, но ему ничего не отправили. Он пишет продавцу претензию, тот отказывается вернуть деньги или вообще ничего не отвечает. Дальше у покупателя два пути: судиться с продавцом, потому что он нарушил закон о защите прав потребителей, или попробовать оформить чарджбэк.

Иногда суд выгоднее: чарджбэк делают только на сумму платежа, который вы оспариваете. А отсудить можно, например, компенсацию морального вреда, расходы на юриста или процент за пользование чужими деньгами. Я решила не судиться, потому что в моем случае речь шла о маленькой сумме.

Допустим, наш покупатель тоже выбирает чарджбэк. Он обращается в банк, который выпустил его карту, — его называют банком-эмитентом. И говорит, что хочет вернуть платеж. Если претензия соответствует правилам платежной системы, банк-эмитент обращается к банку, который обслуживает магазин, — эквайеру.

Банк-эквайер запрашивает у продавца документы по сделке. И тот должен доказать, что покупатель получил товар. Допустим, продавец не предоставит доказательства или просто согласится вернуть деньги. Тогда банк-эквайер подтвердит чарджбэк, и покупатель получит деньги обратно. А если продавец докажет, что доставил товар, то покупателю ничего не вернут.

У процесса чарджбэка много деталей, и он может быть длиннее. Например, если продавец найдет подтверждающие документы, а покупатель в ответ предоставит дополнительные доказательства. Такой спор может выйти на второй круг, а потом и дойти до арбитража платежной системы. И тогда она сама решит, возвращать ли деньги.

Ситуация, которую я описала, — просто один пример. Чарджбэк может сработать и во многих других случаях.

В каких ситуациях возможен чарджбэк

Чарджбэк возможен, только если оплата была картой и в пользу юрлица или ИП. Вам не вернут деньги, если вы платили через интернет-банк.

Не получится отменить перевод в пользу обычного человека, даже если вы что-то у него покупали.

Причина для чарджбэка должна соответствовать правилам платежной системы. Я опишу основные. Но если у вас будет другой случай, спросите о нем в своем банке — вдруг он тоже подходит под условия чарджбэка.

Я условно разделила причины на две категории:

- Вы вообще не знали о платеже или в нем ошибка, например неверная сумма.

- Вы добровольно совершили платеж, но хотите его отменить. Например, купили что-то в магазине или оплатили услугу. В этом случае главное, чтобы компания не перечислила вам деньги до запроса чарджбэка, хотя вы их требовали. И покупку придется вернуть: даже если вещь некачественная, ее нельзя оставить себе и требовать чарджбэк. Либо придется доказывать банку, что продавец отказался принимать ее назад, хотя по условиям договора возврат был возможен.

Разберу эти причины для чарджбэка подробнее.

Примеры причин для запроса чарджбэка

Если вы не знали о платеже или в нем ошибка

Вы не совершали платеж. То есть никому не сообщали коды из смс, карта все время была у вас, вы не пользовались услугами торговой точки, где был платеж. А деньги все равно списали.

Операция прошла некорректно. Допустим, вы вносили одну сумму, а списали больше или в другой валюте. Или деньги по одной и той же операции списали несколько раз.

Не сработал банкомат. Вы снимали наличные, а банкомат выдал только часть суммы или не выдал ее вообще, при этом на карте стало меньше денег.

Не сработал терминал, и вы оплатили что-то наличными или другой картой. А потом деньги списали и с первой карты.

Примеры причин для запроса чарджбэка

Если вы хотите отменить добровольный платеж

Проблемы с покупкой в офлайн-магазине. Вы оплатили товар картой, но он не подошел. Тогда вы вернули его в магазин, но деньги обратно не поступили.

Проблема с онлайн-покупкой. Вы не получили товар или онлайн-сервис не оказал вам услугу: например, кинотеатр не дал доступ к фильмам, а библиотека — к книгам. Товар оказался некачественным или не соответствовал описанию на сайте. Бывает, что заказ пришел не весь или в нем не то, что вы покупали. А иногда на сайте может возникнуть сбой: вы что-то оплатили, но заказ остался в статусе «не оплачен».

Проблема с туроператором, транспортной компанией или отелем. Вы отменили бронь по всем правилам, но компания не вернула деньги. Или отмена должна была быть бесплатной, а с вас все равно списали штраф. Или вы выезжали из отеля и полностью оплатили проживание, а потом отель списал дополнительную сумму.

Проблемы с абонементом. Фитнес-клуб не открылся в срок, а деньги за абонемент не вернул. Или, наоборот, неожиданно закрылся и не возместил неиспользованную часть абонемента.

Проблемы с подпиской. Вы отключили платную подписку, но за нее все равно списывают деньги.

Во всех этих ситуациях можно запрашивать чарджбэк.

Когда чарджбэк не сработает

Человек сам отправил деньги мошенникам или нарушил правила пользования картой. Например, сообщил кому-то код из смс или хранил карту вместе с пин-кодом, а ее украли и сняли деньги.

Клиент просто ошибся. Например, не прочитал оферту магазина, поставил галочку, подтвердил, что согласен на платную подписку, а потом просит вернуть деньги. При этом компания не нарушала пользовательское соглашение.

Появились ограничения в законе. Например, в 2020 году в России появилось постановление насчет авиарейсов, которые отменили в период пандемии. Российским авиакомпаниям разрешили выдавать за них ваучеры, а деньги возвращать, только когда истекут 3 года.

По закону клиент прав, но нарушений договора-оферты нет. Допустим, человек купил в интернет-магазине вещь, а потом передумал, или она не подошла. По закону о защите прав потребителей он может сдать ее обратно. Но если на сайте магазина не прописано, что качественный товар можно вернуть, сделать чарджбэк будет сложно.

Банк действует строго по правилам платежной системы, а в них есть отсылка к договору с продавцом. К тому же в положении Центробанка сказано, что банки не могут вмешиваться в договорные отношения клиентов. То, что продавец или его договор нарушают закон, может установить, например, суд, но не банк.

Услуга или товар некачественные, но формально соответствуют договору. К примеру, вы купили обучающий курс. Вам обещали крутой экспертный материал, а на деле там полная ерунда. Вам очевидно, что услуга некачественная. Но в договоре-оферте нет пункта, который нарушен. Там указаны общие темы, количество уроков и их продолжительность, а про содержание уроков нет ни слова. В такой ситуации банку практически невозможно вернуть деньги.

Замешан брокер. В Т—Ж уже разбирали вопрос о компаниях-посредниках. Они предлагают вернуть деньги, которые вы заплатили брокеру, но по факту это очень сложно.

Но даже если причина не подходит для чарджбэка, все равно есть смысл обратиться в банк. Возможно, он вернет деньги каким-то другим способом. Например, у карт бывает страховка от мошеннических действий, а владелец может не знать об этом или забыть.

Сроки для чарджбэка

Важно, чтобы не вышли сроки, когда можно подать на возврат. Они разные и зависят от платежной системы, конкретного банка и причины чарджбэка.

Если вы добровольно совершили платеж, но хотите его отменить, ориентируйтесь на правила платежной системы. По ним сроки зависят от конкретной причины, но, например, по правилам «Мастеркарда» это чаще всего 120 дней.

Обычно отсчет идет с момента, когда вы совершили платеж. Но есть и исключения. Допустим, вы купили что-то в интернет-магазине — тогда банк может исчислять срок с даты доставки товара. Но с момента платежа все равно должно пройти не более 540 дней.

Если вы не совершали платеж или в нем ошибка, читайте договор с банком. Сроки, когда можно подать претензию, есть в договоре обслуживания. Например, в моем банке это 30 дней.

Если сроки не прописаны в договоре, нужно ориентироваться на закон о национальной платежной системе. По нему надо обратиться в банк максимум на второй день после получения уведомления об операции.

В России процесс чарджбэка пока что плохо регламентирован. И иногда банки все равно опираются на правила платежной системы, где сроки больше. Так было и у меня. Срок для претензий в моем договоре — 30 дней. Я оспаривала два списания, и с даты первого прошел 41 день. Но банк сделал чарджбэк по обеим операциям.

В общем, даже если вы думаете, что время упущено и деньги не вернуть, проконсультируйтесь в банке. В процедуре чарджбэка много тонкостей, и вы можете чего-то не знать или неверно трактовать сроки.

Дальше в статье расскажу, как действовать, чтобы оформить чарджбэк, и что предпринимала я.

Как оформить чарджбэк

Если вы что-то купили и хотите вернуть деньги, нужно перечитать договор с продавцом и убедиться, что он действительно нарушен. Дальше предлагаю сделать несколько шагов.

Шаг 1

Убедиться, что вы правы

Если вы уверены, что точно не совершали платеж, впервые слышите о магазине и ничего там не покупали, расспросите родственников. Вдруг это они что-то оплатили вашей картой. И подумайте: может, вы просто забыли о какой-то покупке или подписке. Если выяснится, что это добровольный платеж и продавец не виноват, банк не вернет деньги. А может еще и заставить заплатить штраф. Такое условие иногда бывает в договоре.

Если карту украли, напишите заявление в полицию. И обязательно сохраните талон-уведомление или копию заявления: их нужно будет приложить к заявлению в банке.

Шаг 2

Обратиться к продавцу

Нужно написать в техподдержку, объяснить ситуацию и попросить вернуть деньги. Это часто срабатывает. Например, редактор этой статьи заказала на «Озоне» игрушки. Во время доставки их потеряли, и ей пришло смс, что деньги скоро вернут. Но прошло несколько недель, а их не было. Редактор написала в чат поддержки и выяснила, что деньги забыли отправить. В итоге они поступили в тот же день.

Если продавец не согласился вернуть деньги, банк попросит это подтвердить. Из переписки с магазином должно четко следовать, что он вам отказал. Иногда продавец отвечает формальными отписками — не говорит ни да ни нет. Или предлагает заменить товар, но вас это не устраивает. Спросите прямо: «Вернете ли вы деньги?» Продавцу придется ответить. Мне написали, что не вернут деньги, только в ответ на восьмое письмо.

Внимательно читайте пользовательское соглашение магазина и его ответы в переписке: там могут быть противоречия. Для вас ошибки магазина будут плюсом.

Например, в последнем письме техподдержка сообщила, что я должна писать на другую электронную почту. Ее не было в пользовательском соглашении. В этом же письме дали ссылку на неверный договор оферты. Увидев эти несостыковки, я закончила переписку и обратилась в банк.

Иногда с компанией невозможно связаться или она не отвечает на письма в срок. Сделайте скриншоты переписки, чтобы можно было увидеть даты ваших писем. А потом подробно опишите банку, какие контакты продавца были в открытом доступе и куда и когда вы обращались.

Шаг 3

Собрать доказательства своей правоты

Во время спора продавец будет отстаивать свою правоту, а банк-эквайер — защищать его интересы в рамках правил платежной системы. Поэтому к заявлению на чарджбэк нужно приложить максимум доказательств. Это повысит шансы вернуть деньги.

Помочь могут чеки, выписки со счета карты, скриншоты из личного кабинета в интернет-магазине и банковском приложении, скриншоты смс с подтверждением заказа и писем с электронной почты. Я изучила сайты нескольких банков и составила подробный список доказательств, которые нужны для чарджбэка.

Сложно подтвердить то, чего вы не делали. Но дайте банку хотя бы косвенные доказательства и подробно опишите, что произошло. Например, мне нужно было доказать, что я регистрировалась только в одном сервисе, а о втором не знала. Я могла просто написать: «Я не регистрировалась в другом сервисе». Но «Зенграм» мог прислать логи того, что я заходила в личный кабинет на его сайте. В таком случае банку было бы сложно защитить мои интересы.

Поэтому я повторила все действия, из-за которых не отменила подписку. Сняла видео, как автоматически попадаю с сайта «Файнд-зенграм-ру» в личный кабинет на «Зенграм-ру». И сделала пошаговые скриншоты с пояснениями, куда и почему я кликала.

В обращении к банку я написала, что уведомление о регистрации пришло только от одного сервиса. А от второго ничего не было, и его не упоминали в оферте. В итоге банк уже знал, как объяснить, что у «Зенграма» есть логи о входе в личный кабинет.

Еще я добавила, что компания не присылала сообщений о том, что спишет деньги. И что на главной странице личного кабинета не было пользовательского соглашения, а в меню — раздела по управлению подпиской. Если бы компания работала добросовестно, все это было бы.

Вот что я собрала в качестве доказательств:

- Договор-оферту с сайта «Файнд-зенграм-ру».

- Скриншоты из личного кабинета на сайте «Файнд-зенграм-ру», которые подтверждали, что я воспользовалась услугой один раз, во время пробного периода.

- Скриншоты из раздела «Помощь» на «Файнд-зенграм-ру», где описано, как отключить подписку.

- Скриншот сообщения на «Зенграм-ру» о том, что у меня нет подписок.

- Видеозаписи экрана.

- Скриншоты и ссылки на отзывы о сервисе. Там пользователи описывают, как тоже не смогли отключить подписку.

- Скриншоты переписки с техподдержкой.

Если бы я собиралась подавать в суд, то сразу заверяла бы скриншоты у нотариуса. Потом я бы не смогла этого сделать: во время переписки со мной сервис изменил функционал личного кабинета.

Шаг 4

Обратиться в банк, который выпустил карту

В банк можно позвонить или написать в чат поддержки. Иногда он сразу принимает претензии в работу, а иногда присылает форму заявления и просит ее заполнить.

У меня был второй случай. Я обратилась в чат поддержки во «Вконтакте» и кратко описала ситуацию, а в ответ мне прислали бланк заявления и адрес для претензий. Он отличался от адреса общей банковской почты.

Чтобы заполнить заявление, понадобились данные карты, с которой списали деньги, и информация из выписки по картсчету.

Я заполнила заявление, распечатала его, подписала, отсканировала и отправила скан в банк. Подробное описание не поместилось на бланке, поэтому в нем я кратко изложила ситуацию. Детали я указала в отдельном документе и приложила его к письму.

Я постаралась сделать так, чтобы сотруднику банка было проще во всем разобраться. Документы подготовила в форматах DOC и PDF. Переписку с «Файнд-зенграмом» скопировала в файл DOC по хронологии и кратко ее прокомментировала.

Банк зарегистрировал мое обращение на третий день и прислал его номер по электронной почте и смс.

Шаг 5

Дождаться ответа банка

По закону о национальной платежной системе банк должен ответить на претензию в течение 30 дней. А если операция прошла за границей, то в течение 60 дней. Этого времени достаточно, чтобы решить простые ситуации: например, если деньги списали по ошибке.

Но решение по чарджбэку может занять больше времени. Все зависит от того, согласился ли магазин с возвратом, как быстро банк-эквайер рассмотрит чарджбэк, придут ли банки к общему решению или отправят обращение в арбитраж платежной системы.

Я получила ответ от своего банка через 91 день. А на следующий день мне зачислили деньги.

Что делать, если в чарджбэке отказали

Если не получилось оспорить платеж через банк, это не значит, что вы не правы. Скорее всего, для вашей ситуации не подходит механизм чарджбэка. Но на продавца можно подать в суд, а в случае мошенничества — написать заявление в полицию.

Вряд ли получится оспорить решение по чарджбэку через суд. Суды считают, что их нельзя обжаловать в рамках закона о защите прав потребителей. Такой результат был во всех судебных делах, которые мне удалось найти.

Еще суд не может сослаться на регламенты платежных систем и заставить банк вернуть деньги с чужого счета. Например, в правилах «Мастеркарда» сказано, что они не создают прав для держателя карты. То есть формально отказ в чарджбэке — это не нарушение прав клиента банка. И чарджбэк — это внутренняя процедура, которая помогает решить спорные ситуации между банками. Она не защищает права потребителя в том объеме, который есть в законодательстве.

А вот если банк не выполнил условия договора об обслуживании, например не принял претензию, то он нарушил права клиента. Но в таких случаях обычно достаточно отправить жалобу в клиентскую службу банка.

Запомнить о чарджбэке

- Чарджбэк позволяет оспорить списание денег с карты через банк, без суда.

- Чарджбэк сработает, если виноват магазин или поставщик услуг и это можно доказать. А еще — если ошибся терминал или банкомат или если платеж совершили без вашего ведома, но вы не теряли карту и никому не сообщали коды из смс.

- Вряд ли получится вернуть деньги через чарджбэк, если магазин не нарушил оферту. Если клиент сам сообщил кому-то код из смс, перевел деньги человеку или оплатил что-то через интернет-банк, чарджбэк тоже невозможен.

- По правилам платежных систем для большинства случаев можно подать на чарджбэк в течение 120 дней. Но иногда банк требует выполнять условия, которые указывают в договоре обслуживания. По нему срок подачи претензий обычно составляет 30 дней.

- Чтобы оформить чарджбэк, обратитесь в банк и отправьте как можно больше доказательств того, что вы правы: скриншоты переписки с магазином, выписку со счета карты и другие документы.

- Если банк отказал в чарджбэке, это не значит, что вы не правы. Можно подать в суд на магазин, а в случае мошенничества — написать обращение в полицию.

Содержание статьи

Показать

Скрыть

Разбираемся, что такое чарджбэк, как запустить возврат денег, в каком случае это сработает и сколько дней займет процедура.

Что такое чарджбэк

Это процедура оспаривания операции, когда покупатель оплатил товар или услугу по банковской карте. Чарджбэк не упоминается в российском законодательстве, поэтому его правила определяются правилами платежных систем. Как правило, это бесплатно, но если банк просит комиссию, то стоит проверить договор, так как этот нюанс должен быть обязательно отражен.

В этом процессе участвует также платежная система, поэтому если клиент оплатил подписку или купил товар в зарубежном магазине по картам Visa и Mastercard, процедуру провести уже не получится. Если банк-эквайер продавца тот же, что и у клиента, то платежная система для чарджбэка не нужна. Процедуру также можно запустить, если товар купили в российском магазине, хотя и по картам ушедших из России платежных систем. Чарджбэк можно оформить на покупки и за рубежом, и в России, если списание было с карты с платежной системой «Мир».

Нет. Если процедуру одобрят, то эти деньги спишут у продавца или сервиса, плюс их может оштрафовать платежная система. В крайнем случае бизнес может лишиться эквайринга. Банки и компании платят платежным системам комиссию, если их клиент оказывается не прав, поэтому очень важно подготовить все документы правильно.

В каких случаях банк может вернуть деньги

Вот несколько ситуаций, когда чарджбэк возможен:

- Покупатель оплатил товар в интернет-магазине, то заказ так и не пришел.

- Сервис онлайн-бронирований снял деньги за номер, хотя в условиях была указана бронь без предоплаты. Или клиент отменил бронь, у него списали средства за номер.

- Деньги за товар или услугу списали дважды.

- Клиент оплатил курс, но его не провели, потому что не набралось достаточно человек. Образовательная организация отказывается возвращать деньги и предлагает записаться на другой курс.

- Покупатель вернул некачественный товар, но деньги за него так и не вернулись.

- Продавец намеренно или по ошибке списал сумму больше, чем было указано на ценнике или в оферте. Правда, если речь идет о валютных сделках, то тогда вернуть деньги не получится — из-за комиссий за конвертацию сумма будет разная.

- Исполнитель оказал услугу частично. Например, клиент оплатил годовой абонемент в спортивный зал, но последний закрылся посреди года. Деньги вернутся за оставшийся месяц.

- Онлайн-сервис по ошибке списал деньги. Например, клиент оплатил подписку на один период и отказался от автопродления, но приложение все равно списывает деньги. Или из-за технической ошибки на стороне сервиса по аренде самокатов клиенту не удалось вовремя завершить поездку.

Важно! Клиенту придется доказать банку, что самостоятельно конфликт разрешить не удается. Придется приложить к заявлению подтверждающие документы, скриншоты и так далее. Чем весомее доказательство, тем больше шанс на возврат денег.

Когда банк точно откажет в процедуре

Банк может отказать в процедуре чарджбэка, если уверен, что клиент не прав. Это касается случаев, когда:

- Клиент добровольно отдал деньги мошенникам. К сожалению, в этом случае придется обращаться в полицию.

- Клиент недоволен оказанной услугой или качеством товара. По сути продавец выполнил все условия оферты или договора, а все остальные разбирательства должны проходить по закону о правах потребителей. При этом если клиент заказал одежду одного размера, ему доставили другого, а компания отказывается делать возврат, то в этом случае вернуть деньги можно.

- Клиент платил наличными, а хочет возврат на карту.

Правда, стоит помнить, что оставить заявление клиент все равно может, после чего должен получить обоснованный отказ. Устные отказы со стороны сотрудников отделений банков не повод сомневаться в своей правоте. К тому же решение по процедуре принимают не в отделении банка, а профильные специалисты.

Сложный вопрос. В этом случае лучше не задумываться об этом, а использовать все способы защиты своих денег. Если это перевод денег на счет мошенников в другой банк, лучше сразу написать в поддержку и попросить отмену трансакции, так как все равно ее исполнение занимает время. Сложнее, если клиент добровольно снял со счета наличные и внес их на карты мошенникам. Конечно, также стоит написать заявление в полицию. Чтобы защитить свои деньги, лучше пользоваться картами только надежных банков с развитой системой поддержки клиентов — на Банки.ру можно подобрать себе дебетовую карту таких банков.

Подобрать карту надежного банка

Как попросить у банка чарджбэк

Шаг первый. Решаем конфликт без участия банка

Перед тем как обращаться в банк с заявлением, стоит попытаться решить проблему с продавцом. Во-первых, если сразу бежать к банку, то он может отказать в процедуре, так как Центральный банк не рекомендует вмешиваться в торговые отношения между сторонами. Во-вторых, это способ собрать доказательства, что продавец или сервис недобросовестно выполняет условия договора или оферты.

С продавцом можно связаться в чате поддержки или по электронной почте, а также отправить заказное письмо. Ответ лучше подождать пару дней, а в случае с письмом — 20–30 дней. Если общение ни к чему не приводит или продавец его игнорирует, то пора готовить заявление в банк. Главное, не забывать делать скриншоты всех переписок и не терять уведомления о вручении письма.

Шаг второй. Готовим заявление в банк

Заявление на чарджбэк лучше писать в отделении банка — у сотрудников должен быть шаблон, в котором указаны пункты, которые интересуют при процедуре чарджбэка больше всего. При этом заявление можно написать и в свободной форме, направив пакет документов почтой. Лучше описывать все максимально точно и подробно, но без лирических отступлений. Вот небольшой чек-лист, что должно быть прикреплено к пакету документов:

- чеки и квитанции

- переписки с продавцом или проигнорированные сообщения

- условия, которые нарушил продавец или сервис — это могут быть скриншоты ценников или фотографии

- все СМС-уведомления от банка, связанные со случаем

- коды трансакций, связанные со случаем

- другие доказательства, что продавец злоупотребляет списаниями — например, фотографии машины, когда завершена поездка на каршеринге

У клиента есть порядка 120 дней с даты операции, чтобы ее оспорить.

Шаг третий. Ждем решения

У банка есть 30 дней, чтобы принять решение, но сроки увеличиваются до 60 дней, если покупка сделана за пределами России. Когда банк клиента убедится, что его претензии обоснованы, он отправит запрос платежной системе, а та в свою очередь передаст его эквайеру компании, который проверит все детали операции, а также даст возможность предоставить доказательства другой стороне. Если компания не отвечает, то деньги вернут клиенту.

Если банки не смогли договориться или убедить клиентов, платежная система становится третьей стороной, которая по своим правилам принимает окончательное решение. Если запрос оказывается справедливым, со счета компании списываются деньги, а банк покупателя перечисляет их заявителю.

Помогают ли чарджбэк-сервисы вернуть деньги

Эти сервисы берут комиссию за то, что клиент может сделать и сам — сформировать заявление и отправить его в банк. Если все-таки хочется перевести общение с банком на посредника, то можно обезопасить себя и отказаться от выплаты аванса.

Еще это могут быть мошенники. Стоит насторожиться, если сервис настойчиво требует предоплаты за свои услуги и собирает банковские данные: номер карты, срок действия карты и трехзначный CVV-код. Чтобы подать заявление на чарджбэк, достаточно номера трансакции, а карту или счет, с которого оплачивалась покупка, банк знает и сам. Поэтому такие сервисы не только не помогут, но еще и украдут данные.

Обманул продавец — мошенник? Чарджбэк по банковской карте поможет вернуть деньги. Инструкция компании НЭС: заявление и необходимые доказательства.

Покупка с оплатой банковской картой выглядит очень простой. Покупатель прикладывает свою карту к терминалу магазина, вводит данные карты в интернет-магазине. Вжух, и перевод завершен. Дальше магазин или провайдер услуг получают подтверждение платежа и в назначенный срок доставляют покупку, или выполняют обещанную работу,

К сожалению, так бывает не всегда. По статистике продавцов, до 15% покупателей вынуждены требовать возврата денег за некачественные покупки. Эта цифра отражает только успешно разрешенные споры. Сколько покупателей получили отказ, остались без покупки и без денег, неизвестно.

Зато хорошо известны официальные оценки объемов мошенничества с картами от Центробанка. За 2019 год были украдены 6,5 миллиардов, у 650 тысяч владельцев карт.

В каких случаях покупателю нужен возврат средств?

Если деньги уплачены, а ожидаемого результата не видно. Например:

- Платеж был, но непонятно, за что. Например, есть SMS из банка за покупку, которой точно не было;

- Продавец получил деньги, но ничего не продал. Трекинг — номер фальшивый, или вообще нет ответа из магазина;

- Товар оказался некачественным: с дефектами, не соответствует договору, рекламному описанию. В коробке планшет с разбитым дисплеем;

- Товар качественный, но покупателю не подходит. Футболка размера XXS вместо XXXL;

- Поставщик получил деньги, но за работу не брался. Обещал отремонтировать стиральную машину, и даже не явился;

- Услуга не соответствует условиям договора, рекламному описанию. Мастер взял предоплату за ремонт стиральной машины и доломал ее вконец.

Возврат средств по закону ФЗ 2300-1

Права покупателей в России защищает ФЗ 2300-1 «О защите прав потребителей» (ЗОЗПП). Статья 18 дает покупателям право потребовать возврата уплаченной суммы.

На практике возврат денег по ФЗ 2300-1 выглядит так. Недовольный покупатель направляет претензию продавцу, описывает недостатки товара (услуги) и просит вернуть средства. Если продавец не хочет возвращать деньги, он игнорирует претензию, отказывается признавать недостатки, или отделывается отписками. Тогда покупателю остается только подавать иск. Причем в ряде случаев деньги не вернет даже суд:

- Покупка невозвратных товаров;

- Покупки для получения прибыли;

- Услуги по приему ставок, пари.

И разумеется, если продавец — мошенник, закон ФЗ 2300-1 тоже не поможет, останется только писать заявление в полицию.

Чарджбэк: возврат платежей через банки и платежные системы

Проблеме карточного мошенничества больше полувека. Американские банковские ассоциации столкнулись с ней при при массовом внедрении первых кредитных карт. Чтобы защитить интересы покупателей, кредитные учреждения пролоббировали изменения в законодательстве. В 1974 году в США был принят «Fair Credit Billing Act» («Закон о справедливых расчетах по кредитным покупкам»).

Этот нормативный акт предоставил держателям карт право требовать возврата своих платежей в банках. И закрепил за кредитными учреждениями обязанность принимать заявления об оспаривании платежей, проводить расследования и возвращать деньги. Либо давать клиентам мотивированные отказы. Таким образом, в правилах карточных ассоциаций (платежных систем) закрепились возвратные платежи (charge back, чарджбэк).

Чарджбэк против мошенников действует куда эффективнее, чем Закон «О защите прав потребителей»:

- Платежи возвращаются покупателю без вычетов. Требования продавца вернуть товар или возместить издержки не влияют на результат;

- Сумма платежей списывается банком со счета продавца принудительно. Он не может просто отказаться возвращать деньги.

Что из себя представляют международные платежные системы (МПС)?

Американские банки выпускали платежные карты с начала 50-х годов. Убедившись, что огромное разнообразие карт мешает клиентам, банки начали объединяться в ассоциации, и со временем лидирующее положение заняли:

- В 1966 году — Interbank Card Association (в будущем MasterCard);

- В 1973 году — National BankAmericard (предшественник VISA).

Карточные ассоциации, или Международные платежные системы по российской терминологии, работают как сети передачи информации о платежах с использованием карт. Ситуация примерно как с телефонией или интернет: всем удобнее и выгоднее платить посреднику, и не заниматься самостоятельно оптоволокном, спутниками и дата — центрами.

Управляют всем этим огромным хозяйством транснациональные корпорации Visa Inc. и MasterCard Worldwide. А также АО НСПК МИР в России. Остальные присоединяются на правах участников и обязаны соблюдать правила:

- Банки, выпускающие платежные карты (эмитенты);

- Банки, обслуживающие продавцов (эквайеры).

Все допустимые причины чарджбэк, правила реализации и взаимодействия участников, комиссии и порядок взаиморасчетов регламентируются правилами платежных систем. Политика прозрачности может отличаться. Скажем, у VISA и Mastercard соответствующие правила опубликованы для общего доступа:

- Chargeback Guide — Mastercard;

- Chargeback Management Guidelines for Visa Merchants.

А правила национальной системы карточных платежей МИР для служебного пользования и распространяются только среди участников.

Как происходят расчеты через платежные системы

Карта — это удостоверение личности плательщика для участников платежной системы. Что происходит, когда владелец карты «достает ее из широких штанин»? Классическая схема выглядит так:

- POS — терминал в торговой точке или сайт интернет — магазина передает данные о платеже и личности владельца в банк продавца;

- Банк — эквайер пересылает данные через cеть VisaNet (или BankNet для Mastercard);

- Данные через сеть поступают в ЦОД (дата — центр) платежной системы. Карту проверяют по стоп — листу, на предмет задолженностей. Если все в порядке, ЦОД передает данные о платеже в банк — эмитент (банк плательщика);

- Запрос проходит обработку в процессинговом центре банка — эмитента. Проверяются: легальность, соответствие условиям обслуживания, остаток денег на счету, ПИН — код. Если все в порядка, авторизация завершается. Сумма покупки блокируется на счету покупателя;

- Банк — эмитент передает сообщение об авторизации через ЦОД платежной системы в банк-эквайер. Сообщает, что все в порядке, такая карта выпущена, ее владелец имеет счет в банке, на счету достаточно средств, сумма платежа заблокирована;

- Банк — эквайер пересылает подтверждение платежа (авторизацию) торговцу. Сообщает, что с платежом все в порядке, можно выполнять контракт (отгружать товар, начинать работы);

- Продавец приступает к выполнению сделки. Самый простой случай — кассир супермаркета выбивает чек;

- Эквайер в течение дня отправляет платежной системе документ на перевод денег (клиринг);

- Платежная система передает клиринги в банк — эмитент, он списывает деньги со счета держателя карты, и переводит на счет продавца.

До этого момента деньги остаются на счету покупателя, платеж находится в статусе «в обработке». и плательщик может быстро отменить перевод через личный кабинет банка. После того, как деньги ушли из банка-эмитента, вернуть их можно только по процедуре чарджбэк.

Как устроена процедура чарджбэк

Правила МПС жестко регламентируют порядок взаимодействия между участниками в случаях возвратных платежей. Владелец карты не может напрямую попросить платежную систему сделать чарджбэк, его дело — предоставить доказательства. Решение о возврате будут принимать банки.

- Держатель карты заявляет своему банку — эмитенту, что намерен оспорить транзакцию;

- Эмитент проверяет предоставленные клиентом данные: были ли платежи, велись ли переговоры с продавцом, есть ли свидетельства, что условия договора не выполнены;

- Эмитент передает запрос на опротестование в банк — эквайер;

- Эквайер принимает запрос. Анализирует полученные свидетельства, сопоставляет их с правилами МПС и досье продавца, решает, достаточно ли данных, или нужны уточнения. Если данных достаточно, эквайер самостоятельно возвращает деньги со счета продавца. Или наоборот, самостоятельно отклоняет запрос на чарджбэк;

- Если данных недостаточно, эквайер запрашивает объяснения у своего клиента — продавца;

- В некоторых случаях продавец принимает чарджбэк, и сообщает эквайеру об этом. Например, если времени на рассмотрение мало, а сумма сравнительно невелика. Тогда эквайер возвращает деньги эмитенту, а тот — владельцу карты;

- Если продавец не согласен, он отправляет Representment (представление) эквайеру, с аргументами в свою пользу;

- Эквайер пересылает ответ продавца в банк — эмитент;

- Эмитент может принять доказательства продавца, и сообщить своему клиенту (держателю карты), что опротестование отклонено;

- Либо эмитент может встать на сторону своего клиента, отвергнуть доводы продавца, и потребовать от эквайера инициировать чарджбэк и вернуть средства;

- Если эквайер после этого согласится с эмитентом, то спишет деньги со счета продавца, переведет их эмитенту, а тот в свою очередь зачислит их на карточный счет покупателя;

- Эквайер может и не согласится. Тогда эмитент имеет право обратиться в арбитражную комиссию платежной системы. Она проводит собственное расследование и принимает окончательное решение.

Если продавец предоставит своему банку веские аргументы, велика вероятность, что банки встанут на его сторону и откажут владельцу карты в чарджбэке. Например:

- Доказательства, что покупатель ознакомился с политикой возврата (Return Policy);

- Переписку, подтверждающую, что клиент доволен покупкой;

- Фотографии или другие документы, на которых покупатель запечатлен вместе с продуктом.

Поэтому очень внимательно читайте документы на сайте продавца, которые требуется подтверждать «галочкой». Не спешите благодарить за покупку или постить в Инстаграм, не протестировав товар или сервис. И 20 раз подумайте, прежде чем отсылать сканы подписанных документов.

Какие платежи можно вернуть по чарджбэк?

Прежде всего надо удостовериться, что платежи в принципе можно вернуть в рамках правил МПС. То-есть они:

- Переведены с помощью карт Mastercard, Maestro, VISA, или МИР;

- Переведены держателем карты на расчетный счет предприятия. При этом карта не корпоративная.

Если платеж не проходил через сеть МПС, банковский чарджбэк к нему неприменим. Это касается оплаты наличными, биткоинами, QIWI, из личного кабинета банка или через сервис быстрых платежей.

Сколько времени ждать возврата средств

Правила МПС устанавливают для процедуры чарджбэк сроки:

- Предельная длительность спора — 540 дней с момента платежа;

- Рассмотрение эмитентом — 45 дней;

- Рассмотрение эквайером — 30 дней;

- Рассмотрение арбитражной комиссией — 10 дней.

Таким образом, минимальный срок чарджбэка составляет 2,5 месяца с момента подачи заявления владельцем карты. Столько времени потребуется на возврат платежа, если продавец не опротестовывает чарджбэк: соглашается с ним или пропускает сроки ответа эквайеру. Это идеальная ситуация.

Потому что мерчант может ответить и вовремя прислать Representment эквайеру. Вот тут начнутся задержки: время на пересылку ответа эмитенту, время на расследование доказательств продавца эмитентом, время на переписку эмитента с держателем карты.

Плюс к тому эмитенты склонны отклонять заявления, откладывать рассмотрение и запрашивать дополнительные сведения. Таким образом, срок чарджбэка легко может растянуться вдвое и дольше.

Лайфхак: чтобы ускорить процесс, имеет смысл обратиться напрямую в банк — эквайер. Узнать его название владелец карты может в банке — эмитенте, как правило, на такие запросы ответ приходит быстро. Если держатель карты предоставит эквайеру убедительные доказательства недобросовестности или мошенничества продавца, эквайер может перевести деньги, не дожидаясь запроса из банка — эмитента.

Какие документы нужны для чарджбэк

В своих руководствах платежные системы применяют термин «убедительные доказательства» (compelling evidence). Перечислим, что именно владелец карты должен доказать банкам и какие документы для этого нужны.

Держатель карты является клиентом банка — эмитента. Подтверждается паспортными данными, номером телефона и электронной почты.

Владелец карты заключил договор с ТСП. Лучшее доказательство — фотография договора с подписью и печатью. Гражданский кодекс позволяет сайтам заключать заключать договора с неопределенным числом лиц (оферта, статья 494). Поэтому доказательством также может быть копия клиентского соглашения с сайта продавца.

Владелец карты перевел деньги в ТСП. Доказательствами являются счета продавца (оформление заказа в личном кабинете), письма от продавца с подтверждением оплаты, копии журнала платежей в личном кабинете и текущего баланса сервиса ТСП, банковские выписки, в которых отображаются платежи продавцу, квитанции и справки по отдельным платежам. А также чеки из банкомата.

Продавец не поставил владельцу карты товар, не оказал услугу. Либо товар/услуга некачественные, не соответствуют договору, клиентскому соглашению, рекламным описаниям. Здесь нужны копии: описания товара/услуги на сайте или в переписке, сообщений о доставке с указанием сроков, фотографии товара, демонстрирующие его дефекты. Для услуг доказательствами являются описание несоответствия обещанной и фактической услуги в претензии продавцу. Для интернет-сервисов подтверждением того, что услуга не оказана, является документ, демонстрирующий невозможность пользоваться сервисом (скриншот блокировки аккаунта).

Доказать ненадлежащее качество услуг интернет — сервиса практически невозможно. И не нужно: согласно определению Арбитражного суда Западно-Сибирского округа от 30 марта 2016 года по делу № А03-20637/2014, сторона в споре не обязана представлять доказательства, если они имеются у другой стороны, которая их недобросовестно скрывает.

Владелец карты предпринимал попытки убедить продавца предоставить качественный товар/услугу или вернуть средства, но продавец не пошел навстречу. Доказательством является копия претензии, направленной держателем в ТСП. В ней должны быть изложены факты: кто заключил договор, предмет договора, какими платежами были оплачены товары/услуги по договору, какие имеются доказательства негодности товара или услуги. А также просьба держателя карты выполнить договорные обязательства, и копии ответных писем продавца с отказом урегулировать спор.

Держатель карты сообщил ТСП о своем намерении вернуть товар или расторгнуть договор об услугах. Поскольку чарджбэк является внесудебной процедурой разрешения конфликта, согласно ст. 450.1 Гражданского кодекса владелец карты должен уведомить продавца, что расторгает договор. Копия уведомления будет последним доказательством для чарджбэк.

Наконец, нужно написать заявление на чарджбэк. Документ оформляется на двух языках, государственном (русском) и английском, официальном языке VISA и Mastercard. В заявлении владелец карты должен изложить все вышеперечисленные факты, и предложить банкам начать процедуру чарджбэк, чтобы вернуть его деньги. Все доказательства прикладываются к заявлению.

Поскольку процедура чарджбэк не унифицирована, в некоторых банках требуется также заявление по утвержденной форме. Например, в Сбере или Альфа-банке.

Начав процедуру чардждбэк, забудьте про рефанд!

Решив возвращать деньги по чарджбэк и подав заявление, игнорируйте любые предложения продавца о добровольном возврате (refund). Вступив в переговоры, вы дадите ему в руки доказательства, что пытаетесь получить деньги дважды, то-есть занимаетесь дружеским фродом или даже мошенничеством. Как минимум, потеряете деньги, да еще и в черные списки можете попасть.

Пошаговая инструкция по чарджбэк для владельца карты

Неподготовленного человека огромный список документов уже сильно впечатлил. Особенно на фоне удобства и простоты заказа и оплаты через интернет. А тут еще и длиннющая инструкция. Очень жаль, но ничего не поделаешь, таковы требования МПС и банков. Вот как сделать чарджбэк:

- Задокументировать недостатки полученного товара, сфотографировать дефекты (кирпич место планшета, трещины, пятна);

- Для услуги — надо опросить свидетелей. Рассказы об отсутствии услуги или ее низком качестве записываются на диктофон и сохраняются;

- Для услуги в виде онлайн — сервиса: нужно сделать скриншоты, подтверждающие поступление платежей, общую сумму, а также отсутствие возвратов (вывода средств). Особенно важно в случаях чарджбэк от мошеннических интернет — сервисов, выдающих себя за брокеров, букмекерские конторы или онлайн — казино;

- Предпринять попытку убедить продавца вернуть деньги. Для этого отправляется претензия с описанием недостатков и требованием выполнить договорные обязательства;

- Если в течение 10 дней продавец не предложил вариант возврата средств, производится расторжение договора, продавцу высылается уведомление;

- Вся сопутствующая переписка с продавцом сохраняется в формате скриншотов. Банки сочтут существенным доказательством ответы с прямым отказом или предложениями доплат. Мошенники часто выдвигают такие условия;

- Скриншот блокировки доступа в интернет — сервис очевидно докажет, что услуга не оказывается;

- Обязательно требуется подтвердить платежи. Письма от продавца со счетами на оплату и подтверждением платежа. От банка-эмитента понадобится выписка, квитанции. Скриншоты можно сделать в личном кабинете онлайн-банка;

- Фотографируются договора, квитанции службы доставки, чеки терминалов и банкоматов. Все документы, полученные на бумаге;

- Уточняются контактные данные эмитента. Почтовый и реальный адреса отделения, адреса форм отправки на сайте, электронная почта, контактные телефоны;

- Выясняются контактные данные банка-эквайера. Его название можно узнать, отправив эмитенту обращение. С просьбой прислать по списку платежей название эквайера, номера транзакций ARN и коды деятельности продавца МСС. Затем по названию гуглится адрес сайта, телефоны и электронная почта эквайера;

- В банк продавца отправляется обращение с просьбой вернуть деньги. В этом письме надо указать название продавца, перечислить платежи и попросить вернуть деньги, поскольку продавец договор не выполняет, и вообще действует нечестно. Признаками обмана могут быть, например, несовпадение кодов МСС (мискодинг), или деятельность без лицензии;

- Оформляется заявление о спорной операции. В нем указывается название продавца, перечисляются факты, доказывающие неисполнение договора, приводится полный перечень платежей. В некоторых случаях требуется дополнительно заполнить заявление по форме банка;

- Заявления о спорной операции передаются в банк покупателя (эмитент);

- Держать руку на пульсе. Раз в 1-2 недели надо проверять в банке, как идет рассмотрение заявления.

Как подать заявление на чарджбэк

Пакет документов на чарджбэк, включающий заявление и доказательства, надежнее всего подать на бумаге в отделение банка. Документы надо будет распечатать в 2 экземплярах, попросить операциониста заверить их поступление подписью, зарегистрировать и сообщить входящий номер. В этом случае у владельца карты на руках будут заверенные копии документов, которые можно будет использовать в суде, обращениях в Банк России и другие ведомства.

Но не всегда отделение банка — эмитента расположено достаточно близко. Чтобы сократить время на разъезды, стоит попытаться подать документы на чарджбэк онлайн, в цифровом виде. К примеру, подать заявление в Альфа-банк можно в разделе «Поддержка». А в Сбербанке для обращений клиентов есть почта [email protected].

В каких случаях банки отказывают (отговорки и реальные причины)

В России эмитенты довольно часто отклоняют заявления на чарджбэк. При этом дают пояснения, которые и близко не лежали с реальными причинами отказа. Например, такие:

- Банки по закону не обязаны инициировать чарджбэк;

- Банки не вмешиваются в отношения между плательщиками и продавцами;

- Чарджбэк по правилам Международных платежных систем невозможен, если платежи делались с целью инвестирования.

Это, конечно, прямой обман. А первые два варианта — отписки, формально верные аргументы, не имеющие никакого отношения к делу. Их присылают, чтобы клиент разуверился в чарджбэке и не загружал банк лишней, с их точки зрения, работой. Реальные причины, по которым банки отклоняют заявления, бывают такие:

- Сроки подачи документов пропущены;

- Сроки подачи документов не пропущены, но прошло много времени;

- В заявлении не упоминаются переговоры с ТСП, не приложены доказательства этих переговоров;

- Нет доказательств того, что товар/услуга не предоставлена, или недолжного качества;

- Не приведены платежи, которые держатель перевел продавцу.

Подводные камни от VISA

С 2018 года заявления на чарджбэк по картам VISA обрабатываются через выделенную сеть Visa Resolve Online (VROL). Согласно правилам Visa Claims Resolution («Разрешение споров Visa»), фильтры сети автоматически отклоняют запросы, поданные позже срока или по транзакциям, проведенным с помощью 3D Secure.

Эти ограничения могут замедлять опротестование платежей по картам VISA.

Подводные камни от Mastercard

В 2018 году Mastercard также перевел обработку чарджбэков в выделенную сеть MasterCom, через нее взаимодействуют эмитенты и эквайеры. Согласно правилам Mastercard Dispute Resolution Initiative (MDRI). добавлены ограничения:

- Перед передачей запроса на чарджбэк банки — эмитенты обязаны собирать подтверждающие документы у владельцев карт;

- Mastercard также обязал эмитентов проверять перед передачей запроса на чарджбэк, не возвращал ли продавец средства по спорным платежам добровольно (refund).

Обращение в суд

Внутренние регламенты банков ограничивают число чарджбеков. К тому же в банках встречаются сотрудники, обиженные на жизнь, работу и клиентов. Эти обстоятельства способны наглухо застопорить заявление по чарджбэку. Сдвинуть дело с мертвой точки может судебный иск против банка.

Анализ выигранных дел показывает, что лучшие шансы на успех имеют иски с просьбой обязать банк передать заявление на оспаривание транзакций в МПС. В делах №№ 2-1527/2019, 2-1010/2019 и 2-411/2019 суды приняли стороны держателей карт, опираясь на следующие аргументы:

- Согласно Положения Банка России от № 266-П, пункт 1.10, банки осуществляют эмиссию карт и эквайринг, подчиняясь ряду регламентирующих документов, в том числе и правилам Международных платежных систем;

- Поэтому банки-эмитенты обязаны принимать заявление на чарджбэк, а также анализировать обстоятельства спора;

- Держатели карт как физические лица не имеют возможности самостоятельно обращаться в МПС с просьбой об оспаривании транзакции.

Есть также единичные решения судов, обязывающие банки возместить держателям карт убытки, наступившие из-за неосуществления ими процедуры чарджбэк. В делах №№ 2-1238/2018 и 126/2019 суды приняли решение на таких основаниях:

- Согласно постановлению Пленума Верховного Суда РФ от 28.06.2012 № 17, обслуживание банковских карт является финансовой услугой, и таким образом, регламентируется ЗОЗПП;

- Согласно п. 7 ст. 20 Закона 161-ФЗ, банки — участники должны соблюдать все правила Международных платежных систем, а значит, инициировать процедуру чарджбэк по просьбе клиентов;

- Поскольку держатели карт понесли ущерб в результате отказа банков провести чарджбэк, следовательно, согласно ЗОЗПП эмитенты обязаны возместить этот ущерб.

Добавим, что Закон 161-ФЗ закрепляет за банками обязанность разбирать заявления клиентов, включая случаи споров, связанных с использованием платежных карт (Статья 9, параграф 8).

Подавая иск против банка с подобной аргументацией, можно повысить шансы на успешный исход дела.

Как оформить чарджбэк с помощью юриста

Как правило, жертвы карточных мошенников очень смутно представляют, как сделать чарджбэк, и что вообще они могут предпринять для возврата средств. Они напуганы, растеряны, и стремятся решить проблему немедленно. Поэтому часто прибегают к услугам чарджбэкеров, специализированных юридических фирм, которые предлагают:

- Оформление претензий ТСП (продавцам);

- Подготовку писем в банк — эмитент и банк — эквайер;

- Сбор доказательств или подготовку инструкций по их самостоятельному получению;

- Подготовку претензий в банк — эмитент по факту необоснованного отказа;

- Подготовку ответов на возражения банка — эквайера;

- Составление претензии председателю правления банка — эмитента;

- Написание обращений в Центробанк, Ассоциацию российских банков, финансовому омбудсмену;

- Подготовку жалоб в Роспотребнадзор;

- Оформление обращений в VISA, Mastercard, МИР;

- Составление жалоб в Союз защиты прав потребителей финансовых услуг.

В американских банках, зачастую следующих нормам «Fair Credit Billing Act», владельцы карт могут оспорить платеж, просто сделав звонок, или запросить чарджбэк онлайн, нажав кнопку «Dispute» («оспорить») в личном кабинете банка. В России такого закона нет, и чарджбэк реализуется дольше и сложнее.

Но тем не менее возврат по опротестованию вполне реально организовать самому, если есть опыт, силы, время и крепкие нервы.

Удачных вам чарджбэков!

Содержание

- Что такое чарджбэк

- Как сделать чарджбэк

- Сроки для чарджбэка

- Как работает чарджбэк

- Когда возможен чарджбэк

- Как заранее подстраховаться от чарджбэков

- Заявление на чарджбэк

- Пошаговый алгоритм оформления чарджбэка

- Чем отличается возврат через банк и компанию

- Примеры

- Заключение

Чарджбэк – это внесудебная процедура разрешения конфликта между покупателем, оплатившим покупку картой, и продавцом. Возврат средств происходит при участии банка-эквайера и банка-эмитента. Простыми словами, процедура чарджбэк является защитой интересов покупателей от недобросовестных продавцов.

Из сегодняшнего материала вы узнаете, как оформить чарджбэк и в каких случаях это сделать невозможно. Мы разберем практические примеры, а также посмотрим на механизм возврата средств со стороны продавца – как защитить себя от недобросовестных клиентов, требующих вернуть деньги за качественный товар или услугу.

Что такое чарджбэк

Chargeback – это процесс оспаривания транзакции, совершенной по карте. Процедура инициируется владельцем пластика, реже – банком. Банк может выступать инициатором в случаях, когда операция совершена по недействительной карте. Например, владелец изменил ФИО или его уже нет в живых.

В большинстве случаев в процедуре chargeback заинтересован конечный потребитель, оплативший покупку, но не получивший товар или услугу или не удовлетворенный качеством.

Данная процедура практикуется с 70-х годов прошлого века, после принятия в США закона о справедливых расчетах по кредитным покупкам. В России возврат средств регулируется законом «О защите прав потребителей» от 07.02.1992 г. № 2300-1 ФЗ. Обычно покупатель составляет претензию и направляет ее продавцу. В случае отказа можно поступить двумя способами – оформить чарджбэк или обратиться в суд.

Итак, chargeback (в переводе с англ. – возврат оплаты) практикуется в случаях, когда плательщик не согласен со списанием средств. Отличительные особенности процедуры следующие:

- чарджбэк оформляется только по операциям списания средств с банковских карт (VISA, MasterCard, а также карт российской платежной системы «МИР»);

- деньги возвращаются в том случае, если товар не был поставлен или услуга не оказана, а также если качество или характеристики не соответствуют заявленным требованиям;

- участниками процедуры являются держатель карты, банк-эквайер, банк-эмитент, продавец и платежная система.

С первым пунктом все понятно – по чарджбэку можно вернуть только те средства, которые списаны с карты. Если вы оплатили покупку наличными, с банковского счета или электронного кошелька, – вам придется возвращать деньги другим способом: обращаться к продавцу с претензией, а в случае отказа – подавать заявление в комитет по защите прав потребителей или иск в суд.

Теперь разберемся подробнее, в каких случаях можно оформить chargeback:

- деньги списаны, при этом покупка не совершалась;

- транзакция совершена, но результата нет: товар не поставлен, услуга не оказана, контрагент не отвечает на звонки и электронные сообщения;

- покупка не соответствует заявленному качеству. Например, вы заказали холодильник, а он не работает. Или вы оплатили ремонт авто, а неисправность не была устранена;

- товар пришел надлежащего качества, но не тот, который был заказан. Например, вместо размера М пришла куртка размера XXL. Или вместо черного платья вы получили красное. При этом важно иметь доказательства, что заказ был оформлен с правильными параметрами, иначе вернуть деньги будет сложно.

Вот пример из моей жизни. Я оплачивала коммунальные услуги через приложение и получила смс с одноразовым кодом для подтверждения операции. После ввода кода ничего не произошло – уведомления о совершении транзакции не поступало, и я, решив, что приложение зависло, повторила операцию. В результате деньги списались дважды, но поскольку я каждый раз подтверждала платеж кодом из смс, т.е. соглашалась со списанием средств, в данном случае чарджбэк невозможен.

Если контрагент оказался мошенником или компания обанкротилась – вернуть деньги будет достаточно сложно. Но судебное разбирательство будет длиться дольше и стоить дороже. Поэтому попытаться вернуть деньги через чарджбэк, безусловно, стоит. Главное – правильно оформить документы и уложиться в сроки. А сейчас рассмотрим, в каких случаях оформить возвратный платеж не получится:

- платеж совершен наличными, через электронные кошельки или криптовалюту;

- платеж совершен через системы Western Union, Unistream, Золотая Корона;

- деньги переведены физическому лицу;

- пропущены сроки подачи заявления (о сроках чарджбэка мы поговорим позже);

- операция была совершена ошибочно, но вы подтвердили ее кодом из смс (как в моем примере);

- товар относится к категории невозвратных (например, косметика, нижнее белье, предметы личной гигиены, растения и др.).

Теперь перечислим стороны, участвующие в процедуре:

- покупатель, или держатель карты;

- банк-эквайер – кредитная организация, принимающая платеж;

- банк-эмитент – кредитная организация, выпустившая карту;

- продавец;

- платежная система (МПС).

Платежная система участвует в чарджбэке в сложных случаях, когда требуется арбитраж. Механизм возврата описан в регламенте МПС VISA и MasterCard. Эти документы находятся в открытом доступе, с ними вы можете ознакомиться самостоятельно перед тем, как оформлять чарджбэк.

Как сделать чарджбэк

Итак, если вы направили продавцу претензию и ваши требования не были удовлетворены, вам следует обратиться в банк, выпустивший вашу карту, с заявлением о возврате платежа. В некоторых банках существуют установленные формы такого заявления.

Эмитент проверяет факт совершения платежа, а также факт обращения к продавцу и доказательства нарушений договора второй стороной.

Далее банк-эмитент обращается к эквайеру – банку продавца. Эквайер должен представить доказательства того, что товар был поставлен или услуга оказана. Если таких доказательств от продавца не получено или же продавец решил не доводить дело до суда и вернуть деньги, то чарджбэк подтверждается эквайером. Если же доказательства имеются, то вам будет отказано в возврате средств.

Иногда в процессе проведения chargeback выясняются дополнительные факты. Например, вы получили подробную выписку по вашей карте или продавец предоставил документы, удостоверяющие получение товара, с вашей подписью. Возможно, нашлись свидетели, которые подтвердили правомерность действий той или иной стороны. Тогда к процедуре подключается платежная система и проводится арбитраж. По завершении МПС выносит решение о возврате средств или отказе в удовлетворении требований покупателя.

Сроки для чарджбэка

Правилами платежных систем установлены сроки рассмотрения заявления на чарджбэк:

- для эмитента – 45 календарных дней;

- для эквайера – 30 дней;

- арбитраж – до 10 дней.

При этом максимальный срок, в который можно сделать чарджбэк, не должен превышать 540 дней с момента совершения транзакции.

Ну а минимальный срок составляет от 2 до 3 месяцев. Столько времени потребуется при самом хорошем раскладе – когда вторая сторона не станет опротестовывать заявление о чарджбэке и согласится вернуть деньги.

Если вы хотите максимально сократить сроки рассмотрения вашего заявления, можно обратиться напрямую к эквайеру, минуя банк-эмитент. Банки взаимодействуют между собой гораздо быстрее, чем с частными лицами. Поэтому, получив ваше заявление, эквайер направит запрос эмитенту о владельце карты и получит ответ в короткие сроки.

Ну а если вы обладаете доподлинными сведениями о недобросовестных действиях продавца – возможен возврат средств эквайером без получения дополнительных доказательств от второй стороны и ожидания ответа от эмитента.

Как работает чарджбэк

Следует отметить еще несколько важных особенностей чарджбэка:

- Процедура chargeback не регулируется законодательством. Порядок возврата денег устанавливается платежными системами.

- Деньги возвращает не торговая точка, а банк-эквайер. А уже за счет чьих средств будут покрываться эти расходы – эквайер и поставщик решают без вашего участия.

- Тем не менее, чтобы вернуть деньги по чарджбэку, сначала следует попытаться урегулировать вопрос с контрагентом.

- К заявлению рекомендуется приложить как можно больше доказательств: скриншоты и копии переписки с поставщиком, выписки со счета карты, аудиозаписи переговоров и др., то есть все, что является подтверждением факта: вы пытались решить проблему самостоятельно, но вам это не удалось.

- На период проведения расследования заявленная к возврату сумма будет заблокирована на счете продавца. То есть вывести эти деньги контрагент не сможет, пока банк или платежная система не вынесет решение – провести чарджбэк или направить заявителю отказ.

Когда возможен чарджбэк

Перед тем, как сделать чарджбэк, убедитесь, что имеют место следующие факты:

- Платеж совершен по карте (через терминал магазина или интернет-сайт компании). Обратите внимание, что по платежам, совершенным через мобильное приложение или интернет-банкинг, деньги по чарджбэку могут не вернуть. Важно, чтобы при транзакции была задействована платежная система.

- У вас есть доказательства списания средств (электронные чеки, полученные на почту или телефон, скриншоты совершенной операции и др.).

- Деньги перечислены в адрес юридического лица или ИП. По платежам, совершенным в адрес частных лиц, чарджбэк не проводится.

- С момента платежа прошло не более 540 дней.