Как правильно ставить финансовые цели, чтобы их достигать

Пошаговый план действий и советы от тех, кто смог.

Статью можно послушать. Если вам так удобнее, включайте подкаст.

1. Проведите подготовку

Для постановки цели нужен фундамент, иначе она может рассыпаться либо оказаться недостижимой. В финансах важна определённость, а потому начать нужно со строгого учёта расходов и доходов. Это поможет понять, сколько и на какие цели вы тратите, что именно больше всего «съедает» ваш бюджет и от каких расходов можно отказаться.

Аина Алиева

основатель стартапа Sky-Dacha

Я предпочитаю записывать расходы и доходы в блокнот собственного изготовления цветными ручками. В раздел «Доход» вношу в том числе подарки и приятные сюрпризы. Через 2–3 месяца появляется чёткая картина трат. Я их делю на категории: счета, развлечения, еда, обучение. Задаю вопросы: «Для чего мне нужно зарабатывать больше? Куда я эти деньги буду тратить?» Планирование происходит легче, когда ты осознаёшь свои будущие расходы и вносишь их в список.

После того как подготовительная работа завершена, вы сможете поставить перед собой правильные и, что самое важное, достижимые цели. Не исключено, что начать придётся не с накопления денег на поездку в Мексику, а с малого. Например, сделать так, чтобы ваши расходы не превышали доходы.

2. Определитесь с суммой и сроками

Любая финансовая цель должна быть сформулирована предельно чётко. Это касается как суммы, которую вы желаете скопить, так и времени, которое вы готовы потратить на достижение этой цели.

Никита Борисов

профессиональный финансист

Формулировки «Хочу много денег» или «Хочу ни в чём не нуждаться» не сработают. Вне зависимости от того, какой у человека доход, ему всегда хочется большего, а понятие о богатстве меняется с ростом дохода. Поэтому нужно понимать, сколько именно вам нужно денег. Например: «Накопить 200 000 рублей на ремонт до конца текущего года». Это пример определённой и чётко очерченной финансовой цели.

Оксана Колчина

коммерческий директор компании «АТОЛ»

«Хочу стать миллионером» — плохая цель. В ней обозначен конкретный предмет устремлений (1 000 000 рублей), но не указывается, что с этими деньгами потом делать. Вы намерены хранить их дома, инвестировать эти средства в своё дело или, может быть, потратить? Нужен ли вам миллион, или 950 000 тоже будет достаточно? Вы рассчитываете получить сумму сразу или по частям? Эта цель вызывает слишком много вопросов и лишена конкретики. А значит, скорее всего, так и не будет достигнута.

Грамотно поставленные финансовые цели обычно кажутся скучными. Например: чтобы купить к 1 ноября зимнюю резину, мне надо 30 000 рублей. Для этого нужно откладывать по 5 000 в месяц.

3. Будьте реалистами

Мечтать не вредно, однако и мечты должны быть выполнимыми. Если ваш доход — 50 000 рублей в месяц, а расходы — 40 000 рублей, накопить миллион через полгода вы вряд ли сможете.

С одной стороны, такое положение демотивирует. А с другой, может подтолкнуть на необдуманные авантюры вроде походов в казино на заёмные деньги, игры на биржах или вложение всех накоплений в криптовалюты.

Именно поэтому важна реалистичность. После анализа своих расходов вы сможете узнать сумму, которую сможете накапливать ежемесячно без подобного «экстрима». Она и должна стать основой для планирования.

Максим Сундалов

руководитель онлайн-школы английского языка EnglishDom

Тяжело каждый день вставать на работу, получать дополнительное образование, экономить, когда ваша цель — купить замок в Италии. Разбейте большую и, на первый взгляд, недостижимую мечту на небольшие блоки. Добиваясь их, вы будете ежедневно видеть своё продвижение к цели.

Кроме того, финансовые цели должны быть вашими личными. Если вы боитесь водить, зачем копить на машину, отказывая себе в путешествиях, которые вы любите? Или ваши родители хотят, чтобы вы купили своё жилье, а для этого нужно взять кредит. Вам же хочется поехать учиться за границу.

Важно: финансовые цели должны улучшать вашу жизнь не только здесь и сейчас, но и в перспективе.

4. Расставьте приоритеты

Можно одновременно запланировать покупку квартиры, машины и поездку на Кипр, пытаясь откладывать на всё понемножку. Но вряд ли вы добьётесь успеха. Расставьте приоритеты. Так вы сможете понять, что вам нужнее, — машина или Кипр. И копить уже на что-то одно, конкретное.

Аветис Вартанов

руководитель отдела обучения QBF

В итоге получится «дорожная карта», которая даст чёткий ответ на вопрос о том, какие отчисления нужно делать ежемесячно. Для накопления я рекомендую открыть индивидуальный инвестиционный счёт. Доходность от операций на фондовом рынке существенно выше доходности банковских продуктов, и кроме того, владельцам инвестсчетов предоставляются налоговые льготы.

А вот легкодостижимых краткосрочных целей может быть больше. Но, как рекомендуют эксперты, не более 4–5, иначе эффективность решения задач снизится и вы начнёте распылять свои силы по мелочам.

5. Отметьте промежуточные точки

Будьте стратегами: это поможет не только правильно поставить цель, но и быстро её достигнуть.

Владимир Шабасон

сооснователь сервиса Fins.money

Допустим, вы накопили 100 000 рублей. Это точка, в которой вы находитесь сейчас. И есть точка, куда вы хотите попасть, — например, 1 000 000 рублей. Расстояние между этими точками нужно разделить на три части, и для каждой из них придумать определённую стратегию. Сначала двигаетесь к первой промежуточной точке, потом — ко второй и третьей. Конечная сумма не будет выглядеть слишком грандиозной, а мечта постепенно станет реальностью.

6. Запрограммируйте себя на достижение цели

Есть техники, которые помогают перевести ваши планы из разряда сформулированных в запрограммированные.

Сергей Лекторович

руководитель группы компаний «Инновационные Системы Пожаробезопасности»

Напишите на листе бумаги 100 ваших желаний и целей, которые только придут в голову. После того как список будет готов, сократите его наполовину. Затем сделайте это ещё несколько раз, пока у вас не останется 8–12 самых важных целей. К этому моменту те пункты, которые остались у вас на листе, засядут глубоко в подсознании. И ваш мозг и психика будут вести вас к достижению этих целей.

Евгения Мовчан

главный бизнес-инженер сервиса Fins.money

Визуализируйте ваши шаги. Например, определите, сколько вы сможете откладывать на квартиру стоимостью 3 000 000 рублей. Предположим, это 30 000 рублей в месяц. Возьмите план квартиры, поделите его на 100 квадратиков и повесьте на холодильник. Каждый взнос (пройденный шаг) помечайте на карте мечты (плане квартиры).

7. Будьте готовы внести корректировки

Форс-мажоры случаются — это нужно принять как данность. И важно уметь оперативно менять планы, исходя из текущих условий.

Возможно, вам придётся сократить траты или растянуть сроки решения поставленных задач. Но даже при таком развитии событий ваша цель будет постепенно приближаться.

Важно: после достижения одной цели сразу же ставьте другую. Иначе не будет мотивации откладывать и инвестировать деньги, а заработанные средства быстро израсходуются.

Руководствуйтесь принципом: «Есть мечта — иди к ней. Не можешь идти — ползи. Не можешь ползти — ляг и лежи в направлении мечты». Главное — верить, что всё получится.

Читайте также 💵

- 4 главных финансовых вопроса, на которые вы должны знать ответы

- Как меньше тратить и больше откладывать: простые правила, о которых мы забываем

- 17 привычек, которые сделают из вас богача

Размещённые в настоящем разделе сайта публикации носят исключительно ознакомительный характер, представленная в них информация не является гарантией и/или обещанием эффективности деятельности (доходности вложений) в будущем. Информация в статьях выражает лишь мнение автора (коллектива авторов) по тому или иному вопросу и не может рассматриваться как прямое руководство к действию или как официальная позиция/рекомендация АО «Открытие Брокер». АО «Открытие Брокер» не несёт ответственности за использование информации, содержащейся в публикациях, а также за возможные убытки от любых сделок с активами, совершённых на основании данных, содержащихся в публикациях. 18+

АО «Открытие Брокер» (бренд «Открытие Инвестиции»), лицензия профессионального участника рынка ценных бумаг на осуществление брокерской деятельности № 045-06097-100000, выдана ФКЦБ России 28.06.2002 (без ограничения срока действия).

ООО УК «ОТКРЫТИЕ». Лицензия № 21-000-1-00048 от 11 апреля 2001 г. на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами, выданная ФКЦБ России, без ограничения срока действия. Лицензия профессионального участника рынка ценных бумаг №045-07524-001000 от 23 марта 2004 г. на осуществление деятельности по управлению ценными бумагами, выданная ФКЦБ России, без ограничения срока действия.

Если нравится — подписывайтесь на телеграм-канал Бробанк.ру и не пропускайте новости

Эксперт в области финансовой грамотности и инвестиций. Образование высшее экономическое. Опыт работы в банке – более 15 лет. Регулярно повышает квалификацию и проходит курсы по финансам и инвестициям, что подтверждено сертификатами Банка России, Ассоциации Развития Финансовой Грамотности, Нетологии и других образовательных платформ. Сотрудничает со Сравни.ру, Тинькофф Инвестиции, ГПБ Инвестиции и другими финансовыми изданиями. treskova@brobank.ru

Открыть профиль

Что такое финансовая цель

Финансовая цель – это конкретная сумма, которую вам нужно накопить к определенному сроку, чтобы получить желаемую вещь или услугу.

Но это может быть и не только что-то материальное. На первоначальных этапах обучения финансовой грамотности, целью может стать:

-

Что такое финансовая цель

-

Какими бывают финансовые цели

-

Что учесть при постановке финансовой цели

-

Алгоритм определения цели

-

Формулировка цели

-

Подсчет доходов

-

Подсчет расходов

-

Баланс бюджета

-

Прогноз рисков

-

Инвестирование

-

Выполнение плана

-

Ошибки при определении финансовой цели

- увеличение дохода,

- погашение кредита,

- избавление от кредитной зависимости,

- закрытие кредитный карт,

- накопление финансовой подушки,

- снижение расходов,

- приведение семейного бюджета в профициту.

Финансовую цель ставят, чтобы достичь результата и научиться управлять личными финансами.

Перед постановкой цели подумайте, чего именно вы хотите достичь. Проанализируйте, чтобы это были ваши истинные желания, а не стереотипы навязанные рекламой или обществом. Не всегда отдых на Мальдивах – это реальная мечта, а для кого-то мотоцикл окажется желаннее спорткара. Обсудите планы со всеми членами семьи, чтобы прийти к согласию. Затем расставляйте приоритеты и идите к цели.

Какими бывают финансовые цели

Финансовые цели делят по сроку на:

- краткосрочные;

- среднесрочные;

- долгосрочные.

Краткосрочные – те, которых можно достичь в течение года или нескольких месяцев. Сумма может варьировать от 10 до 300 тысяч рублей, она зависит от текущего дохода и уровня жизни. Целей может быть несколько, главное чтобы под каждую был спланирован бюджет. Например, покупка телевизора без кредита или поездка в отпуск всей семьей.

Цель можно изменить, если она стала не актуальна, или перенести на другой срок. При постановке финансовых целей вырабатывается привычка контролировать текущие расходы и экономить там, где это возможно.

Среднесрочные – это цели, на достижение которых нужно от 1 до 5 лет. Сумма может достигать сотен или миллионов рублей. Среднесрочных целей тоже можно поставить несколько. Это более глобальные цели: покупка автомобиля, гаража или оплата ребенку обучения в университете. На накопление нужной суммы уйдет больше времени. Но если у вас изменился доход или произошли изменения в целях, актуализируйте цель.

Долгосрочные – это самые масштабные цели. На их достижение уходит более 5 лет. На долгий срок тоже можно поставить несколько целей, если позволяет доход или срок их достижения. Либо можно для одной цели установить срок 8 лет, а для другой – 20. Примеры, долгосрочной цели – обеспечение достойного уровня жизни на пенсии за счет накопленного капитала или покупка недвижимости.

Точную сумму с десятилетним сроком накопления установить сложно, так как почти нереально угадать уровень инфляции, курс валюты или стоимость цели через несколько лет. Поэтому будьте готовы к тому, что итоговую сумму придется периодически корректировать. При этом не обязательно ждать десятки лет. Цель можно актуализировать ежегодно. Например, увеличивать итоговую сумму на размер ежегодной инфляции и учитывать динамику цены на желаемую покупку.

Что учесть при постановке финансовой цели

Если нет опыта постановки финансовой цели, можно допустить ошибку. Чтобы достичь результата, учтите пять критериев. Цель должна быть:

- Конкретной. Четко опишите, чего именно вы хотите. Цель – стать миллионером – слишком абстрактна. Не ясно когда вы хотите стать миллионером или о какой валюте идет речь. Возможно, вы уже миллионер, если пересчитать ваши накопления в валюте какой-то развивающейся страны третьего мира.

- Измеримой. Это означает, что вы должны определить точную сумму, которая вам нужна. Поэтому, желая стать миллионером, четко пропишите миллион или десять вам нужно, в рублях или долларах.

- Достижимой. Здесь важно объективно оценивать свои финансовые возможности. Если хотите накопить миллион рублей за год при зарплате 50 тысяч рублей или купить остров через 10 лет за 5 млн евро при доходах 5 тысяч евро, вас постигнет неудача. Нереализованная цель не добавит уверенности, и вам расхочется ставить новые.

- Актуальной. Накопленной суммы должно хватить на покупку того, что вы хотите. Посчитайте, сколько денег надо накопить, чтобы не расстроиться, если к намеченной дате сбережений не хватит. Помните, что цель должна мотивировать на протяжении всех этапов. Если, вы запланировали поездку во Францию, но если на самом деле не сильно туда хотите, мысли о путешествии не будут вдохновлять. Если сумма накоплена, а вы перехотели ехать в эту страну или появились другие цели, значит, вы можете потратить деньги на что-то другое либо продолжить накопление под новую цель.

- Ограниченной по времени. Срок достижения цели не может быть бесконечным. Формулировка «когда-нибудь» чаще всего означает, что это не произойдет никогда. Даже если к определенной дате цель не достигнута, срок можно скорректировать. Но он должен быть обязательно установлен. Даже при постановке очень долгосрочных целей это правило нужно соблюдать. Иначе есть риск потери мотивации и отхода от финансового плана. Например, накопление на безбедную старость можно привязать к дате выхода на пенсию по возрасту.

Следуя этим рекомендациям, вы сможете грамотно поставить финансовую цель и оценить свои возможности.

Алгоритм определения цели

Небольшая зарплата – не повод отказываться от анализа и планирования бюджета и постановки финансовых целей. Те, кто освоил азы финансовой грамотности, знают, что откладывать деньги можно даже при небольшом доходе. Причем это можно сделать без ущерба для уровня жизни. Как показывает практика, человек или семья одинаково может прожить на 100% и на 90% от дохода. Поэтому 10% способны откладывать все, кто не находится за чертой бедности.

Успех и финансовая свобода начинаются с составления финансового плана. В него входит:

- определение финансовых целей,

- анализ бюджета,

- накопление финансовой подушки,

- инвестирование.

После создания плана остается только придерживаться выбранной стратегии и периодически его корректировать.

Формулировка цели

Учитывайте все 5 критериев формулировки цели, которые описаны в разделе «Что учесть при постановке цели». Если сумма кажется слишком большой, ее можно разбить на маленькие. Например, можно не копить деньги на квартиру, а собирать только на первоначальный взнос по ипотеке. Но никто не мешает при достижении этой цели пересмотреть свой финансовый план, и продолжить копить именно на самостоятельную покупку жилья без кредитования в банке.

Крупную сумму легче накопить, когда точно знаешь, сколько нужно откладывать ежемесячно. Для этого разбейте запланированную сумму на количество месяцев, за которые хотите достичь цели.

Например, накопить 300 тысяч рублей на машину за год при доходе 30 тысяч нереально, если еще нет никаких накоплений и зарплата это единственный источник дохода. Но с этой же зарплатой можно достичь цели за 5 лет, если откладывать по 5 000 рублей в месяц или быстрее, если откладывать больше.

Если сумма для накопления в месяц выходит слишком большая, увеличьте срок достижения цели и одновременно подумайте над тем, как увеличить доход.

Подсчет доходов

Общий доход складывается из трех источников:

- Заработная плата. Чтобы увеличить этот доход, поговорите с начальством о прибавке или подработке. Рассмотрите также варианты у другого работодателя – оклад за ту же работу может быть выше. Если есть возможность, попробуйте совмещать и получать две зарплаты одновременно.

- Выплаты от государства. Этот могут быть пособия, налоговые вычеты, льготы. Изучите законодательство, чтобы увеличить платить в бюджет меньше. Возможно, вам полагаются выплаты, о которых вам никто не говорил. Как показывают социологические опросы большинство россиян не знает, как воспользоваться налоговыми вычетами – на платное лечение, обучение, занятия спорта. То же самое касается имущественных и инвестиционных вычетов. Восполните этот пробел и получите от государства, все что вам положено.

- Доход от активов. Грамотно вложенный капитал может приносить проценты. Под активами подразумеваются депозиты, ценные бумаги, бизнес или движимое и недвижимое имущество, если они приносят доход. Самый простой способ получить прибыль с активов – открыть вклад. Более сложный вариант – оформить брокерский счет, проводить сделки на бирже и постепенно создавать инвестиционный портфель. Самый сложный способ – купить имущество, сдать его в аренду и получить прибыль. Последний вариант может вообще не принести никакой прибыли, так как затраты на покупку и обслуживание имущества «съедят» весь потенциальный доход.

Поднять доход можно, если сменить должность на более высокооплачиваемую или найти подработку по основной или смежной специальности в свободное от основной работы время. Можно искать другие варианты дополнительного заработка.

Подсчет расходов

Расходы условно делят на четыре категории.

Текущие расходы – обязательные траты для поддержания привычного уровня жизни. Эти расходы можно оптимизировать. Расставьте приоритеты и подумайте о том, от каких пунктов вы можете отказаться.

Например, по утрам перед работой вы покупаете кофе навынос. Если же откажетесь от этой привычки, то даже при цене чашки кофе 100 рублей вы сэкономите 2,5-3 рублей в месяц или 30-35 тысяч в год.

Расходы на активы – это траты для получения текущего и будущего дохода. Например, расходы как оплату услуг брокера, ремонт автомобиля или квартиры, которые сдаете в аренду. Но и на этих расходах можно сэкономить. Например, найдите брокера, который не берет плату за оформление и обслуживание счета.

Проанализируйте, если расходы на какой-либо актив превышают доходы от него, то актив нерентабельный. В некоторых случаях его выгоднее продать, чтобы не тратить деньги на его содержание.

Например, ежегодный ремонт жилья и его содержание обходится в 0,5 млн рублей, а квартиросъемщиков удается найти только на 3-4 месяца. В итоге арендная плата приносит всего 200 тысяч рублей в год. Если жилье не нужно в будущем, то очевидно, что оно нерентабельно, так как приносит владельцу не прибыль, а убыток.

Социальные расходы – это всё, что вы должны выплатить государству: штрафы, коммунальные услуги, налоги. Чтобы снизить эти траты, изучите законодательство, выберите наиболее экономную систему налогообложения. Если это допустимо, оформите УСН, если вы предприниматель или самозанятость вместо ИП. Кроме того, можно и нужно экономить на коммунальных услугах.

Расходы на долги. Чтобы снизить кредитную нагрузку, изучите предложения других банков и попробуйте рефинансировать долги. Если вы всегда добросовестно погашали кредиты, можно обратиться в свой обслуживающий банк, за снижением процентной ставки.

Если накопленных долгов слишком много, ставить перспективные финансовые цели можно только после их погашения. Особенно, если ставка по кредитам слишком высока. Такие условия чаще устанавливают по кредитным картам и потребительским кредитам. Если речь идет об ипотеке или автокредите с низким процентом, можно одновременно рассчитываться с банком и достигать других финансовых целей.

Баланс бюджета

Когда подсчитаете расходы и доходы за месяц, вычислите разницу и выясните, хватает ли вам денег на проживание и остается ли что-либо после обязательных трат.

Бюджет может быть трех типов:

- дефицитный – расходы превышают доходы.

- профицитный – доходы превышают расходы.

- сбалансированный – расходы равны доходам.

Если денег не хватает даже на текущие нужды, подумайте о том что и как вы потребляете и сколько зарабатываете. В этом случае ставить глобальные финансовые цели рано. Для начала выйдете хотя бы на сбалансированный бюджет.

Когда найдете на чем можно сэкономить или как увеличить доходы, переходите к постановке текущих или краткосрочных финансовых целей.

Прогноз рисков

Финансовый план может оказаться под угрозой срыва из-за непредвиденных ситуаций: болезней, аварий, увольнений. Предугадать все на годы вперед – нереально. Проанализируйте, какие неприятности могут случиться, и придумайте выход из каждой ситуации. Если у вас еще нет запаса денег на экстренные случаи, включите накопление финансовой подушки в свой план как первоочередную цель.

Минимальный денежный запас семьи – от трех до шести среднемесячных расходов. То есть при тратах 30 тысяч рублей в месяц, подушка может равняться 90-180 тысячам рублей.

Но не всем трехмесячный или полугодовой запас обеспечит моральный комфорт. Некоторым нужно, чтобы в «кубышке» лежал годовой или даже двухгодичный резерв. Однако такой подход может стать не слишком рациональным. Дело в том, что деньги из финансовой подушки должны быть доступны в любое время дня и ночи. Но если это так, тогда их придется хранить:

- Дома «под подушкой». Самый критичный вариант, так как деньги не в безопасности и их ежедневно «съедает» инфляция.

- На карте. В этом случае лучше использовать вариант с процентом на остаток. Так удастся хоть немного снизить действие инфляции.

Обратите внимание, что картой с финансовым резервом семьи не стоит пользоваться для повседневных расчетов по двум причинам:

- данные карты можно скомпрометировать, и тогда деньги могут увести мошенники.

- карту можно потерять и не сразу заметить. Опять же накопления окажутся под угрозой.

Помните, что все деньги, которые лежат в финансовом резерве фактически «заморожены». Они не будут работать и приносить доход. Поэтому можно поступить так:

- полугодовой резерв держать на накопительной карте;

- остальную часть подушки переложить на вклад под проценты, с возможностью частичного изъятия или выгодными условиями досрочного расторжения договора.

Также превышающую часть финансовой подушки – все то, что больше полугодового запаса – можно вкладывать в облигации федерального займа. Это самый надежный и консервативный финансовый инструмент на фондовом рынке. Если правильно подобрать стратегию, ежемесячно будут поступать купоны и прибыль, поэтому удастся и деньги сохранить, и защитить их от инфляции.

Финансовую подушку обычно хранят в той валюте, в которой ведется семейный бюджет. Но в отдельных случаях этот запас можно распределить на две или три валюты.

Чтобы защитить финансовый план от разных угроз, оформите страховые полисы. Если у вас есть машина, купите каско от угона автомобиля и повреждений от природных стихий и ДТП. Оформите полис страхования жизни, здоровья всем члевам семьи или только тем, которые работают. Также можно застраховать недвижимость и риск ответственности, например, при затоплении соседей, если живете на верхних этажах.

Инвестирование

Из-за инфляции любые накопления, которые не приносят прибыль, – обесцениваются. Если вы не готовы сильно рисковать, обратите внимание на низкорисковые инвестиции. К ним относятся:

- банковские депозиты,

- ETF и ПИФы гособлигаций

- ОФЗ,

- страховые накопительные программы.

При вложении в такие активы с высокой долей вероятности вы получите обратно все деньги с процентами. Сумма прибыли будет небольшой, но и риск таких инвестиций минимален.

Если хотите достичь цели быстрее, часть средств можно вложить в высокодоходные инвестиции. Например, акции, корпоративные облигации, стартапы, фьючерсы. Доход от них может быть больше, но и риск потерять вложенные деньги, значительно выше.

Выполнение плана

Финансовый план не реализуется сам по себе. Для его выполнения нужны регулярные усилия. Ежемесячный доход можно распределить по такой схеме:

- Финансовые цели. Эту сумму сразу отправляйте в инвестиции или на депозит при получении денег.

- Резерв. Откладывайте деньги, пока у вас не наберётся сумма в размере трех среднемесячных расходов или любой другой комфортный для вас запас.

- Ежегодные или крупные траты – это могут быть расходы на страхование, отпуск, сборы ребенка в школу или зимняя резина для семейного автомобиля.

- Ежемесячные расходы – это текущие расходы, на проживание семьи в месяц.

- Мотивационный фонд – небольшой резерв, который не относится к финансовой подушке. Из этих денег можно покупать небольшие подарки для себя, чтобы сохранить мотивацию. Например, маникюр, поход в кинотеатр.

Можно делить доходы и другим способом. Например, 20% на инвестиции, 80% на расходы. Или любое другое соотношение. Главное учесть все обязательные и не очень обязательные, но мотивирующие траты, которые помогут не отклоняться от плана.

При заранее спланированном распределении финансов легче достичь намеченных целей без потери привычного уровня жизни.

Ошибки при определении финансовой цели

Не всегда и не всем удается достичь финансовых целей. В большинстве случаев так происходит из-за ошибок в планировании:

- Нет анализа личного или семейного бюджета. Начните планирование с учета доходов и расходов. Выясните, на что уходят деньги, и хватает ли вам ежемесячного дохода для реализации текущих нужд. Может быть вы регулярно влезаете в долги и даже не замечаете этого. Подумайте, от каких расходов можно отказаться без ущерба для уровня жизни, а также какими способами можно увеличить доход. Помните, чем сильнее доходы превышают расходы, тем быстрее вы достигните финансовых целей.

- Не подходят финансовые инструменты. Инвестировать нужно грамотно. Оптимальное решение – распределить финансы между активами с разным уровнем риска. Даже если потеряете какую-то сумму, это будут не все ваши сбережения. Потерю одного актива может компенсировать доход от других. Поэтому диверсификация, то есть распределение – обязательное условие для достижения финансовых целей, ее используют все финансово грамотные люди.

- Постоянные расходы растут, а сбережения обесцениваются. Из-за инфляции финансовые запасы уменьшаются, а текущие траты растут. Но это не единственная причина увеличения расходов. Например, вы купили автомобиль. Расходы станут выше, так как машину нужно регулярно заправлять, мыть и ремонтировать. Или в семье родился ребенок. Скорее всего, один из членов семьи потерял источник доходов или они стали ниже, чем были раньше, а расходы на содержание всей семьи выросли. Финансовый план нужно своевременно актуализировать с учетом текущих реалий.

Учитывайте эти нюансы при постановке финансовых целей. Помните, что ошибки отдаляют вас от желаемого результата.

Достижение любой цели основано на мотивации и усердии. Чем крупнее сумма и отдаленнее срок исполнения, тем сложнее придерживаться плана. Поэтому запаситесь терпением и поощряйте себя за преодоление каждого этапа.

Статья не является инвестиционной или торговой рекомендацией, а носит исключительно ознакомительный характер.

Комментарии: 0

Василий собирается открыть свой бизнес — производство мебели. Он знает, что в первую очередь нужно составить план, но не понимает, с чего начать.

Сергей уже несколько лет торгует одеждой. Он задумался о дальнейшем развитии: хочет открыть магазин в соседнем городе, а ещё попробовать продавать обувь. Сергею нужно разработать планы для новых направлений, но сначала — понять, чего он хочет добиться, расширяя бизнес.

Объясняем, как определить бизнес-цели таким образом, чтобы их достижение позволяло развивать компанию.

Что учитывать при постановке целей

Каждый бизнес уникален, поэтому универсальных советов по постановке целей почти нет. Однако любой предприниматель должен учитывать несколько основных факторов, которые обязательно будут влиять на развитие его компании.

Клиенты и сегментация рынка

В первую очередь надо понять, кто станет покупать вашу продукцию, товары или заказывать услуги. Дальше всё перечисленное мы будем называть просто продуктом.

Потенциальных клиентов нужно разделить на группы максимально подробно. Это поможет предложить каждому покупателю наиболее подходящий для него продукт. Маркетологи называют такую процедуру сегментацией рынка.

Пример. Вы собираетесь торговать одеждой. Здесь недостаточно выбрать просто мужской, женский или детский ассортимент. Нужно подробнее составить портрет покупателя. Студент 18–25 лет, который активно занимается спортом, заинтересован в покупке одежды модных брендов со скидкой. Если это ваш клиент — отлично: привозите уценённые коллекции прошлых сезонов, сделайте что-то вроде спортивного стокового магазина.

Ценность продукта для клиента

Важно понять, почему вообще покупатель будет приобретать ваш продукт. Тут нужно учитывать не общие характеристики товара или услуги, а ту пользу, которую клиент может получить.

Например, бизнесмен должен предлагать покупателям не одежду из «греющих» или «дышащих» материалов, а тепло — зимой и комфорт — летом.

Способы продвижения продукта

Каким бы полезным для клиентов ни был продукт, его никто не купит, если не будет о нём знать. Поэтому важно определиться, как продвигать товар на рынке.

Способы продвижения должны соответствовать и продукту, и масштабам бизнеса. Если речь идёт о небольшом магазине, то вам не нужна реклама на центральном телевидении. А вот разместить объявления в соцсетях и расклеить рекламные листовки на ближайших улицах — вполне логично.

Взаимодействие с клиентами

Итак, клиент узнал о продукте и готов его купить. Осталось организовать саму продажу. Здесь есть два основных варианта: офлайн- и онлайн-формат.

Дистанционные продажи во многих случаях позволяют экономить ресурсы. Когда карантины стали привычной частью жизни, многие бизнесы и вовсе остались на плаву только благодаря доставке.

При этом не все товары и, особенно услуги, возможно продать онлайн. Если консультировать по бухучету можно и дистанционно, то, например, с парикмахерскими услугами так уже не получится.

Всё это тоже важно учитывать при составлении плана.

Ресурсы

Невозможно организовать и вести бизнес без ресурсов. Это в первую очередь сотрудники, оборудование, материалы и свободные денежные средства. Вдобавок могут понадобиться и нематериальные активы — например патенты или знание определённых технологий.

Если бизнес новый, нужно определить, какие ресурсы необходимы и где их взять. Начинающие бизнесмены, которым сложно самим сориентироваться в этом вопросе, нередко покупают франшизу. Тогда активы и технологии предоставляет головная компания, а затем предприниматель отдаёт ей оговорённую долю от выручки.

Если компания работает, нужно оценить, чем бизнесмен располагает и что может понадобиться дополнительно для достижения цели.

Партнёры: поставщики, подрядчики, агенты

Любой бизнесмен закупает для деятельности товары и пользуется услугами подрядчиков. Нередко ещё и продвигает продукты через агентов или комиссионеров.

Необходимо продумать, с какими партнёрами работать и как организовать взаимодействие с ними наиболее выгодным образом.

Например, производитель мебели закупает плиты, фурнитуру и другие материалы. Реализовывать продукцию он может через мебельные магазины или открыть торговую точку.

По возможности нужно стараться работать с поставщиками с отсрочкой платежа, а с покупателями — по предоплате или с расчётом день в день. Тогда деньги компании не будут изыматься из оборота на длительный срок.

Конкуренты

У каждого бизнесмена есть конкуренты, которые занимаются тем же самым или похожими видами бизнеса.

Нужно оценить, как они работают и какие преимущества перед ними может предложить клиентам предприниматель.

Это может быть бесплатная доставка, индивидуальный подбор товара или услуги, скидки постоянным покупателям.

Доходы и расходы

Когда собственник определится со всеми параметрами бизнеса, перечисленными выше, он легко сможет оценить доходы и расходы.

К примеру, при планировании выручки предприниматель станет исходить из оценки рынка с учётом материальных возможностей потенциальных клиентов и цен конкурентов.

Расходы будут складываться из зарплаты, сырья или материалов, рекламы, аренды. Всё это бизнесмен определил, когда рассматривал продвижение товара, оценку ресурсов и взаимодействие с клиентами и партнёрами.

Понятно, что доходы должны превышать расходы, иначе заниматься этим бизнесом не имеет смысла. Работать с убытком можно только в течение ограниченного времени и в особых случаях: сразу после открытия бизнеса, в период его «раскрутки» или при запуске нового направления.

Но в подобных ситуациях нужно тщательно всё просчитать, и после выхода на окупаемость прибыль должна компенсировать ранее полученные убытки.

Хотите открыть свой бизнес, но боитесь? С нами — не страшно. Подпишитесь на нашу рассылку, чтобы получать полезные статьи для бизнеса, и мы отправим вам в подарок книгу о том, как вообще начать своё дело. Узнаете, что лучше для вас, — ИП или ООО, где искать первых клиентов и как понять, сколько денег нужно для запуска.

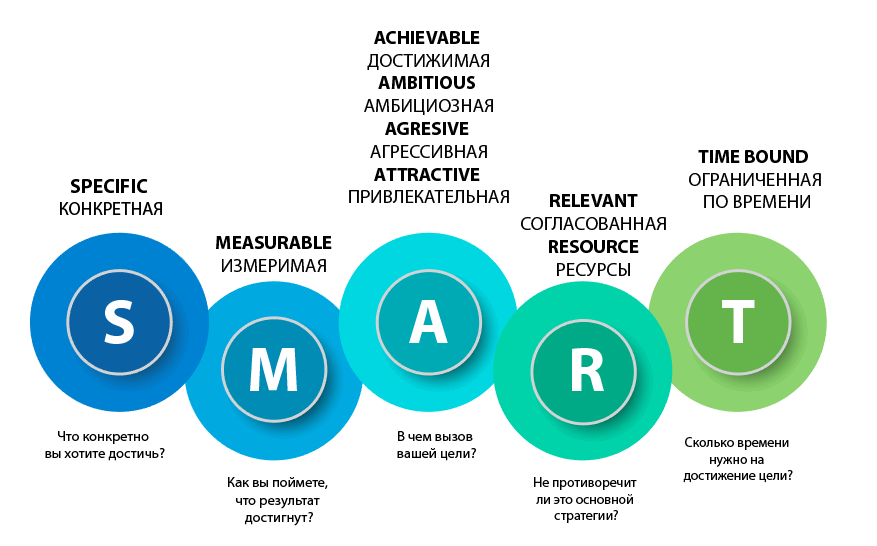

Как ставить цели по методике SMART

Когда все основные параметры бизнеса определены, можно перейти к постановке целей. Для этого удобно использовать методику SMART. Аббревиатура состоит из первых букв англоязычных названий основных критериев, которым должна соответствовать цель.

Конкретная — Spesific

Цель должна быть сформулирована максимально конкретно и не допускать неоднозначных толкований. Это важно, потому что в конкретике уже заложены критерии выполнения задачи.

Например, не «расширить ассортимент выпускаемой кухонной мебели», а «запустить в производство кухонные гарнитуры моделей „Комфорт“ и „Триумф“».

Измеримая — Measurable

Нужно определить числовые показатели, которые будут говорить о достижении цели. Это может быть прибыль, выручка, количество новых клиентов.

Так, цель должна быть не «увеличить прибыль и рентабельность», а «чистая прибыль компании не менее 5 млн ₽, при этом рентабельность (то есть отношение прибыли к выручке) — не ниже 15%».

Если сложно определить для цели количественные показатели, следует использовать качественные. Например, «перейти на новую информационную систему для ведения бухучета». В этом случае цель будет достигнута, когда старую программу без ущерба для бизнес-процессов удастся удалить с рабочих компьютеров сотрудников.

Больше статей про измеримые цели в бизнесе

Достижимая — Аttainable

У компании в принципе должны быть возможности для достижения поставленной цели. Здесь нужно объективно оценить и свои ресурсы, и ситуацию на рынке.

Если у бизнесмена нет новой «прорывной» идеи, вряд ли есть смысл ставить цель «увеличить в следующем году выручку в пять раз».

Принципиально недостижимая цель снижает мотивацию самого предпринимателя и сотрудников. Фактические результаты в этом случае могут оказаться даже хуже, чем при работе вообще без поставленной цели.

Поэтому в приведённом примере лучше трезво оценить рынок, изучить историю развития компании и поставить пусть и смелую, но реальную цель — например «увеличить выручку в полтора раза».

Актуальная — Relevant

Цель должна соответствовать общей стратегии бизнеса, другим уже поставленным целям и общей ситуации на рынке.

Например, в условиях продолжающейся пандемии ресторанному бизнесу вряд ли стоит планировать расширение сети. Высока вероятность нового ужесточения ограничений, поэтому расходы, скорее всего, не окупятся. Всё это приведёт компанию к финансовым проблемам, а возможно — к банкротству.

В нынешней ситуации рестораторам лучше сосредоточиться на развитии службы доставки. Это более безопасный и потенциально прибыльный вариант.

С установленным временным лимитом — Time-bound

Необходимо определить временной промежуток, за который нужно успеть достичь цели. Не просто «прибыль 5 млн ₽, а «получить прибыль 5 млн ₽ по итогам 2022 года».

Вдобавок среднесрочные и долгосрочные цели нужно разбить на более короткие промежутки, чтобы отслеживать их выполнение. Например, годовую прибыль разделить по кварталам, а каждый квартал — по месяцам.

Пример. Руководство компании по производству мебели поставило цель «увеличить объём выпуска кухонной мебели с 20 до 22 млн ₽». Проанализируем её на соответствие методике SMART.

- Конкретика. В цели указана категория мебели, но лучше дополнительно конкретизировать и её. Вряд ли компания выпускает один вид кухонной мебели, поэтому нужно определиться, за счёт каких именно изделий увеличат выпуск.

- Измеримость. В целом всё в порядке, числовой критерий есть, но его тоже стоит разбить по видам продукции.

- Достижимость. Предполагается умеренный рост на 10%, что вполне реально.

- Актуальность. Спрос на кухонную мебель будет всегда, поэтому цель актуальна.

- Ограничение по времени. Здесь ошибка — в цели вообще не указан срок для её достижения.

В итоге уточнённая цель будет выглядеть так:

За 2022 год выпустить кухонную мебель в новых объёмах.

- Гарнитур «Комфорт» — 10 млн ₽.

- Гарнитур «Триумф» — 8 млн ₽.

- Гарнитур «Мечта» — 4 млн ₽.

Недостаточно просто поставить цель по выручке или прибыли. Даже выраженная в конкретной цифре, она никогда не будет достигнута, если не разработать последовательный план действий. Рассказываем, как правильно ставить цели в продажах и их декомпозировать, чтобы получить желаемое.

Еще больше идей для роста выручки можно получить на наших авторских бесплатных вебинарах от компании Ой-Ли. Регистрируйтесь прямо сейчас.

Узнай, как получить 70 шаблонов для настройки отдела продаж ценность 1 500 000 руб.

Оставляйте заявку

Цели в продажах

Читайте в статье:

- Цели в продажах: глобальные положения

- Цели в продажах: бизнес-планирование

- Цели в продажах: технология SMART

- Цели в продажах: воронка по лидогенерации и лидоконвертации

- Цели в продажах: активность менеджеров

- Цели в продажах: по каждому клиенту

- Цели в продажах: финансовый результат

- Цели в продажах: мясник или молочник

Цели в продажах: глобальные положения

Цели в продажах служат главной задаче – развитию и процветанию бизнеса. Особенно трудно бывает разобраться в разноплановых целях новичкам. Порой они что-то хотят, но не улавливают сути. Мотивы у людей, которые стремятся создать свою компанию, могут быть разными и не всегда правильными.

Неправильно идти в бизнес только ради денег. Если это единственная цель, то в один прекрасный момент у вас просто не хватит сил, чтобы продолжать. Продажи – порой область крайне непредсказуемая и провалы неизбежны.

Не очень верным будет подход, который можно охарактеризовать словами: «А чем я хуже?». Еще более печальный вариант, когда у вас есть долги и, начиная бизнес, вы рассчитываете с ними справиться.

А теперь поговорим о том, как должна быть сформирована правильная глобальная цель в продажах и бизнесе.

- Конкретно сформулированная идея,

- Достаточно привлекательная, чтобы не останавливаться,

- В меру амбициозная и адекватная существующей действительности,

- Просчитанная с конкретными планами по прибыли и показателями, выполнение которых позволит достигать целей.

Только в том случае, если вы опираетесь на приведенные 4 пункта, можно двигаться дальше.

Цели в продажах: бизнес-планирование

Эта глава актуальна для тех, кто только начинает свой путь в качестве предпринимателя. Хотя и тем, кто уже какое-то время варится в собственном соку, будет нелишним еще раз пересмотреть некоторые вопросы.

- Что представляет из себя мой продукт?

- Кто моя целевая аудитория?

- Какова схема монетизации?

- Что делают конкуренты, смежники, компании, предлагающие рынку субституты (заменители) моего продукта?

- Какова моя маркетинговая стратегия и нащупал ли я уже 3-4 канала, которые обеспечивают лидогенерацию?

- Есть ли у меня финансовый план и конвертационная модель, в которой четко расписаны все показатели, выполнение которых приведет к цели?

- Есть ли у меня программа развития и масштабирования бизнеса?

- Нужны ли мне сотрудники? И если нужны, то кто именно и как их правильно мотивировать?

Цели в продажах: применяем технологию SMART

Чтобы получить такой объем выручки, какой вам хочется, важно уметь правильно поставить цель и потом их декомпозировать. То есть разложить на более мелкие цели, достижение которых как раз и приведет к выполнению главной. Таким планированием должен заниматься руководитель отдела продаж.

При этом важно понимать, что цели следует ставить по технологии SMART.

SMART – это аббревиатура:

S – specific. Цель должна быть максимально конкретной. В одной сухой и короткой формулировке раскрывается результат, сроки его достижения и его количественные показатели.

M – measurable. Нужно установить четкие критерии, по которым можно понять, что цель достигнута. Прописываются чек-поинты, реперные точки, контрольные показатели. Они послужат индикаторами того, что компания движется в нужном направлении. Двигаясь от чек-поинта к чек-поинту, вы всегда будете четко осознавать, на каком этапе процесса находитесь и успеваете ли к сроку.

A – achievable, ambitious, agresive, аttractive. Конечный результат должен быть амбициозным и стимулировать подчиненного достичь его. Это все о правильной мотивации. А она у каждого своя. У собственника – переход на новый уровень прибыли и выручки. У руководителя – реализация сложной и амбициозной цели, что продемонстрирует его эффективность. У рядового подчиненного — азарт от понимания того, какие материальные блага он получит в результате выполнения ясных ежедневных показателей в работе.

R – relevant, resource. У вас должны быть ресурсы для достижения цели. И эти ресурсы не должны быть потрачены впустую. Именно за это отвечает такой параметр как релевантность. К правильной цели ли вы идете?

T – time bound. Цель должна иметь сроки выполнения. Иначе, все планы пойдут прахом. Чтобы соблюдать сроки, контролируйте выполнение промежуточных показателей.

Пример:

S — Вы конкретизируете цель по финансовому результату: «Увеличить прибыль компании до 10 млн руб./мес».

M — Вы определяете критерии, по которым будет ясно, что цель будет достигнута: «Каждый продавец закрывает от 20 продаж в месяц со средним чеком от 100 000 рублей».

A — Вы привязываете систему мотивации к критериям. Делаете цель интересной и захватывающей для подчиненных

R — Вы контролируете тот факт, что выполнение поставленной цели не отодвинет другие не менее важные задачи

T — Вы поставили срок, к которому цель будет достигнута: К 01.01.2019 г. увеличить прибыль компании до 10 млн руб./мес»

Цели в продажах: воронка по лидогенерации и лидоконвертации

- Цели по лидогенерации — важно понимать, какое количество лидов вы должны получить за определенный период из разных каналов продаж.

- Цели по лидоконвертации – нужно поставить цели по конверсии в продажу и работать над каждым этапом воронки продаж, увеличивая конверсию перехода с этапа на этап.

Цели в продажах: активность менеджеров

Достижение целей во многом зависит от активности ваших менеджеров. Она измеряется количеством звонков, совершенных по новым и текущим клиентам, числом проведенных встреч, выставленных счетов и коммерческих предложений.

Активность менеджеров во многом зависит от сферы бизнеса. Это связано с разными бизнес-процессами и длиной сделок. Чтобы ориентироваться, насколько можно загрузить продавцов, посмотрите на план менеджера.

И уже понимая, какие действия продавцов приведут к результату, РОП ставит планы по звонкам/встречам и строит систему мотивации менеджеров и занимается скриптами продаж.

Цели в продажах: по каждому клиенту

Для достижения общих целей в продажах компании следует ставить цели по каждому клиенту.

Максимизация прибыли и достижение цели по каждому клиенту происходит за счет:

- повышения доли в клиенте

- увеличение среднего чека клиента

Для того чтобы этого достичь, необходимо:

- Узнать свою долю в клиенте (посчитать пенетрацию) — сколько он покупает у вас и сколько у конкурентов;

- Определить потенциал клиента;

- Установить индивидуальный план продаж по клиенту того же продукта и смежного продукта;

- Учесть пожелания клиента и составить новое коммерческое предложение;

- Проработать маркетинговую стратегию, которая будет побуждать клиента покупать больше у вас;

- Запланировать регулярное измерение вашей доли в клиенте.

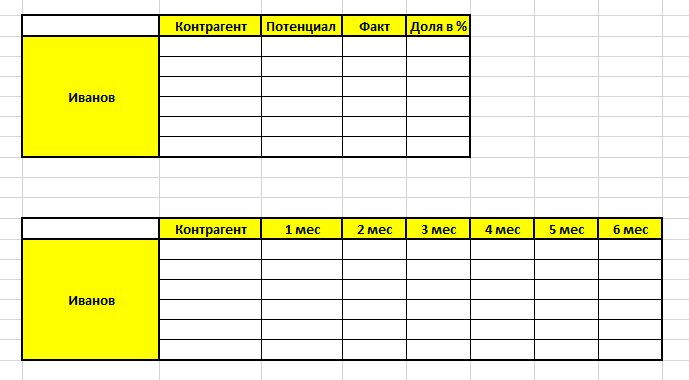

На этапе получения информации о клиенте руководитель отдела продаж должен проконтролировать, что каждый менеджер заполнил по своим клиентам следующие таблицы.

Цели в продажах: финансовый результат

Цели по активности работы отдела продаж ставятся, исходя из главных ориентиров по выручке или прибыли.

Предположим в планах у компании получить Х рублей прибыли за определенный промежуток времени. Понимая, сколько процентов от выручки приходится на прибыль, легко подсчитать, на какую сумму надо продать.

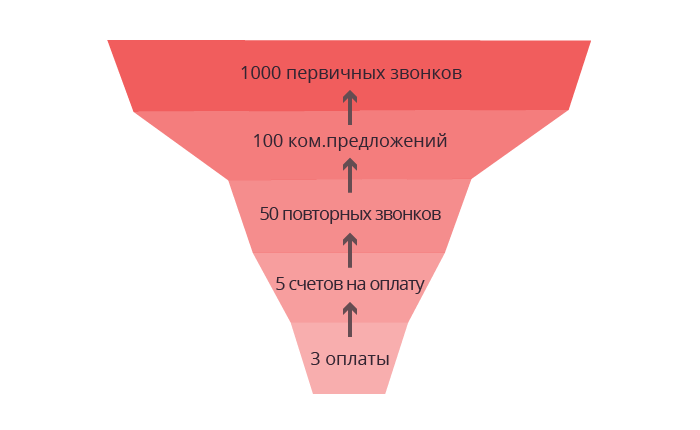

Дальше руководитель отдела продаж должен поэтапно, учитывая процент конверсии, «подниматься» по воронке продаж. Так вычисляются необходимые для достижения запланированного ориентира промежуточные цифры по:

- количеству выставленных на оплату счетов;

- количеству повторных звонков;

- количеству высланных коммерческих предложений;

- количеству первичных звонков.

Получить все данные по конверсии вам поможет правильная настройка CRM.

Цели в продажах: мясник или молочник

Необходимо предварительно решить, как вы будете распоряжаться полученной прибылью. Существует 2 стратегии – «мясник» и «молочник», которые применяются в зависимости от ситуации.

Первый откармливает свой бизнес, второй – потихонечку доит. Например, вы решили увеличить обороты компании в 2-3 раза. В этом случае избирается стратегия «мясника». Прибыль перенаправляется на развитие. В таком режиме жить долго нельзя, если вы, конечно, не планируете продать бизнес. Если нет, то превращайтесь в «молочника», и как владелец кладите не менее трети от прибыли в собственный карман.

Мы показали, как надо ставить цели в продажах. Всего существует до 350 показателей, которые нужно декомпозировать, чтобы успешно достигать поставленных целей. Но начните хотя бы с основных.