Добавить в «Нужное»

Налоговый вычет для пенсионеров

Налоговый вычет для пенсионеров зависит от того, какие именно расходы он хочет возместить.

Если, например, пенсионер хочет вернуть часть денег, израсходованных на свое лечение, то ему необходимо обратиться в налоговый орган для получения социального налогового вычета (ст. 219 НК РФ). Если же пенсионер хочет вернуть часть денег, потраченных на приобретение недвижимости, то в налоговый орган нужно заявить об имущественном налоговом вычете (ст. 220 НК РФ).

Налоговый вычет позволяет гражданам вернуть часть НДФЛ, суммы которого ранее были удержаны с их зарплаты работодателем и перечислены в бюджет. Помимо этого, применение вычета позволяет уменьшить сумму налога к уплате. То есть претендовать на налоговые вычеты могут граждане, которые получают доходы, облагаемые по ставке 13% (например, зарплату по трудовому договору).

Налоговый вычет для пенсионеров при покупке квартиры

Налоговый имущественный вычет при покупке квартиры ограничивается суммой в размере 2 000 000 рублей. При этом максимально возврату подлежит НДФЛ в размере 13% от этой суммы, т. е. 260 000 рублей (2 000 000 х 13%) (подп. 1 п. 3 ст. 220 НК РФ). Данный налоговый вычет представляется единожды (п. 11 ст. 220 НК РФ).

Чтобы вернуть подоходный налог, пенсионеру необходимо будет подать в налоговую инспекцию пакет документов, подтверждающих право на налоговый имущественный вычет, а также декларацию по форме 3-НДФЛ (подп. 6 п. 3, п. 7 ст. 220 НК РФ).

Если покупатель квартиры за год воспользовался правом на получение имущественного налогового вычета не в полном размере, то остаток этого вычета может быть перенесен на следующие календарные годы до полного его использования (п. 9 ст. 220 НК РФ).

Кроме этого, для пенсионеров предусмотрен специальный перенос остатка имущественного вычета на предшествующие три года (п. 10 ст. 220 НК РФ). Но чтобы это сделать, пенсионеру необходимо за эти годы также иметь доход, облагаемый НДФЛ.

Например, гражданин, купивший квартиру в январе 2018 года, вышедший на пенсию в 2018 году и уволившийся с работы в 2019 году, может обратиться в налоговую инспекцию за получением имущественного вычета за тот год, в котором он купил квартиру и работал (за 2018 год), и за предыдущие 3 года, на которые он переносит остаток вычета (за 2017, 2016, 2015 годы).

В случае если пенсионер продолжает трудиться, он может также перенести остаток имущественного вычета на следующие календарные годы (п. 9 ст. 220 НК РФ).

Например, гражданин, купивший квартиру в январе 2018 года, вышедший на пенсию в 2018 году и продолжающий работать, может обратиться в налоговую инспекцию за получением имущественного вычета за тот год, в котором была приобретена квартира (за 2018 год), за предыдущие годы, на которые он переносит остаток вычета (за 2017, 2016, 2015 годы), и за последующие годы, в которых он будет получать доход, облагаемый НДФЛ (допустим, за 2019 год и т.д.).

За неработающего пенсионера получить имущественный налоговый вычет может его супруга при наличии у нее дохода в год покупки квартиры. Причем право на вычет не зависит от того, кто из супругов фактически нес расходы на приобретение квартиры (Письмо ФНС России от 30.03.2016 № БС-3-11/1367@, п. 2 ст. 34 СК РФ).

Налоговый вычет для пенсионеров на лечение

Налоговый социальный вычет за медицинские услуги, за исключением дорогостоящих, ограничивается суммой в размере 120 000 рублей в год. При этом максимально возврату подлежит НДФЛ в размере 13% от этой суммы, т. е. не более 15600 рублей (120 000 х 13%) (подп. 3 п. 1, п. 2 ст. 219 НК РФ).

Подробно о дорогостоящем лечении можно прочитать в отдельной консультации.

Чтобы вернуть подоходный налог на лечение, пенсионеру так же необходимо будет подать в налоговую инспекцию пакет документов, подтверждающих право на социальный вычет, и декларацию по форме 3-НДФЛ. Пенсионерам, работающим или получающим другой доход (например, от аренды квартиры), с которого уплачивается НДФЛ, можно воспользоваться налоговым социальным вычетом на общих основаниях (подп. 3 п. 1, п. 2 ст. 219 НК РФ).

А вот для неработающих пенсионеров законодательство не предусматривает возврат налога за лечение, оплата которого была произведена в году, в котором пенсионер уже не работал. Ведь для того, чтобы компенсировать расходы на медицинские услуги и вернуть налог, сначала НДФЛ нужно уплатить, а с получаемой пенсионером пенсии НДФЛ не удерживается и не уплачивается (подп. 2 ст. 217 НК РФ).

Заявить налоговый вычет на лечение неработающего пенсионера могут его дети, при условии наличия у них дохода и при условии, что все подтверждающие лечение пенсионера и оплату лечения документы будут оформлены на них (подп. 3 п. 1 ст. 219 НК РФ).

Перенос остатка социального налогового вычета на последующий год не производится.

Вернуть НДФЛ за лечение пенсионера, имеющего облагаемый НДФЛ по ставке 13% доход, можно в течение 3-х лет с года оплаты расходов на медицинские услуги (п. 7 ст. 78 НК РФ).

Образец 3-НДФЛ пенсионеров

Приведем пример заполнения налоговой декларации 3-НДФЛ работающим пенсионером при покупке им квартиры и оплате своего лечения за 2018 год.

Пример: Пенсионер Иванов И.И. 01.01.2018 г. приобрел в собственность по договору купли-продажи квартиру стоимостью 3 000 000 рублей за счет собственных сбережений, а также за 2018 год израсходовал на свое лечение 140 000 рублей. Годовой доход Иванова И.И. в виде заработной платы за 2018 год составил 600 000 рублей. С годового дохода Иванова И.И. работодатель в течение 2018 года удержал НДФЛ в размере 78 000р. (600 000 х 13%).

В 2019 году Иванов И.И. подает в ИФНС по месту своей регистрации пакет документов на имущественный вычет на покупку квартиры на основании подп. 3 п. 1 ст. 220, подп. 1 п. 3 ст. 220 НК РФ. А также подает пакет документов на социальный вычет на лечение на основании подп. 3 п. 1 ст. 219 НК РФ.

По декларации 3-НДФЛ за 2018 год сумма налога, подлежащая возврату из бюджета, будет составлять 78 000р.

Иванову И.И. за 2018 год предоставлен социальный налоговый вычет в размере 120 000 рублей и имущественный налоговый вычет в размере 480 000 рублей (600 000 – 120 000).

Остаток имущественного вычета, который Иванов И.И. перенесет на 2017, 2016 и 2015 года – 1 520 000р. (2 000 000 – 480 000). За каждый год (2017, 2016 и 2015) Иванов И.И. подаст отдельные декларации 3-НДФЛ.

Образец заполнения декларации 3-НДФЛ пенсионером за 2018 год

Я пенсионерка по выслуге лет. Работаю учителем в школе. Зарплата — 30 тысяч рублей.

В январе 2020 года я купила квартиру за 1,5 млн рублей, а в ноябре собираюсь уволиться из школы. То есть НДФЛ я плачу последний год и больше не собираюсь. Если займусь репетиторством, стану самозанятой. Но я не успею до ноября получить налоговый вычет за квартиру.

Получается, я не смогу реализовать свое право на него, потому что нет налогооблагаемого дохода? А тот налог, что я платила, пока копила деньги на квартиру, не считается? Где справедливость?

Есть ли вариант забрать из бюджета побольше налога, если я купила квартиру на пенсии?

Тамара Александровна

Тамара Александровна, у вас есть шанс получить вычет при покупке квартиры. И вы вернете тот налог, который уплатили за предыдущие годы. Вам перечислят его сразу за несколько лет. Для пенсионеров в этом плане есть особые условия.

Вот как все посчитать и заполнить.

Почему у пенсионеров проблемы с вычетом при покупке квартиры

Право на вычет возникает в том году, когда оформлена собственность. Налог можно возвращать только с этого года. Даже если покупатель квартиры копил на нее пять лет, налог с дохода за эти пять лет до покупки ему не вернут. Вычет можно заявить только за год покупки и следующие годы.

Раньше при покупке квартиры в новостройке по ДДУ для вычета было достаточно подписать акт приемки. С 2022 года правила изменились: теперь право хоть и появляется после подписания акта, обратиться за вычетом покупатель может только после оформления квартиры в собственность

Иногда получается, что человек копит на квартиру несколько лет, откладывая часть дохода, с которого уплатил НДФЛ. А потом покупает жилье и уходит на пенсию. Или сначала перестает работать за зарплату, а потом становится владельцем недвижимости и получает право на имущественный вычет.

В любом случае результат один: право на вычет появилось, а доходов, с которых можно несколько лет его получать и не платить налог, больше нет. Выходит, что пенсионер может вернуть НДФЛ только за тот год, когда купил квартиру, и только если в этом году он работал. Потом с пенсии налог уже не удерживают и возвращать из бюджета нечего.

Но на такие случаи в налоговом кодексе есть специальный пункт. Он только для пенсионеров и позволяет им получить вычет и вернуть из бюджета НДФЛ за предыдущие годы.

Новости, которые касаются всех, — в нашем телеграм-канале. Подписывайтесь, чтобы быть в курсе происходящего: @tinkoffjournal.

Как вернуть налог, если купили квартиру на пенсии

Если пенсионер купил квартиру, он имеет право вернуть НДФЛ за год покупки и еще за три предыдущих года. То есть в год, когда оформлено право собственности на квартиру у пенсионера появляется право заявить вычет сразу за четыре года.

Например, вы купили квартиру в 2022 году. Это значит, что можно вернуть весь налог, который с вас удержали в 2022 году, а также налог за 2021, 2020 и 2019 годы.

Хотя право на вычет появилось только сейчас, а в 2019 году его не было, пенсионер все равно может законно вернуть налог за предыдущие годы. Больше ни у одной категории налогоплательщиков такой возможности нет.

Как заполнить декларацию при возврате налога за четыре года

Чтобы вернуть налог за 2022, 2021, 2020 и 2019 годы, нужно заполнить декларации и получить уведомление в налоговой для вычета через работодателя. Весь 2022 год у вас не будут удерживать НДФЛ из зарплаты, а налоговая перечислит налог за три года.

Декларации нужно заполнить отдельно за каждый год. Всего их будет три. Сейчас можно подать декларации за 2019—2021 годы. А на 2022 год возьмите уведомление для работодателя.

Если не хотите связываться с работодателем, то по итогам 2022 года также сможете вернуть НДФЛ через налоговую.

Данные нужно заполнять как обычно, но есть нюанс: пенсионеры переносят остаток вычета с более поздних периодов на более ранние, а не наоборот.

То есть сначала вы заполняете декларацию за 2021 год. При зарплате 30 000 Р вычет за год составит 360 000 Р, а налог к возврату — 46 800 Р.

Квартира стоит 1,5 млн, значит, после использования вычета за 2021 год на 2020 перейдет остаток 1,14 млн: 1 500 000 Р − 360 000 Р. В 2020 году при такой же зарплате вы сможете использовать еще 360 000 Р вычета и вернуть из бюджета 46 800 Р налога.

На 2019 год перейдет 780 тысяч: 1 140 000 Р − 360 000 Р. При доходе 360 000 Р в год вы снова попросите вернуть 46 800 Р.

В 2022 году у вас не будут удерживать налог по уведомлению из налоговой. За 10 месяцев до пенсии вы получите 39 000 Р в виде прибавки к зарплате.

Как считать и переносить остаток вычета пенсионеру

| За какой год декларация | Доход за год | Вычет за год | НДФЛ к возврату | Остаток вычета для переноса на предыдущий год |

|---|---|---|---|---|

| 2021 | 360 000 Р | 360 000 Р | 46 800 Р | 1 140 000 Р |

| 2020 | 360 000 Р | 360 000 Р | 46 800 Р | 780 000 Р |

| 2019 | 360 000 Р | 360 000 Р | 46 800 Р | не переносится |

| 2022 | 300 000 Р | 300 000 Р | 39 000 Р | через работодателя |

Остаток вычета для переноса на предыдущий год

1 140 000 Р

Остаток вычета для переноса на предыдущий год

780 000 Р

Остаток вычета для переноса на предыдущий год

не переносится

Остаток вычета для переноса на предыдущий год

через работодателя

Если считать, что все четыре года зарплата не менялась, вы сможете забрать из бюджета 179 400 Р.

13% от полной стоимости квартиры составят 195 000 Р. Заявить к вычету всю стоимость квартиры до увольнения вы не успеете, но если в будущем появится доходы с НДФЛ, оставшуюся часть снова можно использовать, чтобы вернуть 15 600 Р.

Так можно делать только с имущественным вычетом при покупке квартиры. Если пенсионер оплачивает лечение, вернуть налог он не может: переносить социальный вычет на предыдущие годы нельзя.

Если пенсионер продолжает работать

Даже если пенсионер получает доход, с которого платит НДФЛ, он все равно может перенести вычет на три предыдущих года. При этом остаток вычета можно использовать и в будущих периодах. Для статуса пенсионера тут важно получать пенсию, а не уйти с работы и жить только на выплаты от государства.

Например, пенсионер в 2022 году купил квартиру и продолжает работать. Он может вернуть налог за 2019—2021 годы, а если останется часть вычета, ее можно использовать у работодателя и не платить налог еще несколько лет, пока есть остаток.

Если пенсия назначена не по старости

Переносить остаток вычета на три предшествующих года можно при получении любой пенсии. То есть она может быть назначена не только по старости — из-за стажа и возраста, но и по другой причине. Например, это может быть пенсия по потере кормильца или инвалидности.

Если у вас есть вопрос о личных финансах, правах или законах, пишите. На самые интересные вопросы ответим в журнале.

Сообщить об ошибке в тексте

Форма предназначена исключительно для сообщений о некорректной информации на сайте ФНС России и не подразумевает обратной связи. Информация направляется редактору сайта ФНС России для сведения.

Если Вам необходимо задать какой-либо вопрос о деятельности ФНС России (в том числе территориальных налоговых органов) или получить разъяснения по вопросам налогообложения — Вы можете воспользоваться сервисом «Обратиться в ФНС России».

По вопросам функционирования интернет-сервисов и программного обеспечения ФНС России Вы можете обратиться в «Службу технической поддержки».

Ваше сообщение:

Ошибка в тексте:

Время чтения 12 минут

Спросить юриста быстрее. Это бесплатно!

Размер шрифта: A+ | A−

При приобретении пенсионером недвижимости в собственность необходимо, в первую очередь, определить, имеет ли он право на заявление налогового вычета (далее НВ, преференция, льгота) по расходам на данную покупку. Ключевое значение, в данном случае, имеет факт наличия дохода, то есть является ли пенсионер работающим. Если на момент покупки квартиры, и в дальнейшем, пенсионер имеет источник доходов, никаких ограничений на заявление льготы он не имеет и возмещает средства наравне с иными категориями граждан. В случае, если гражданин приобретает недвижимость и, в последствии, выходит на пенсию, он может перенести остаток НВ на 3 предшествующих года, но только при условии, что в эти года у него был доход, облагаемый НДФЛ.

При приобретении пенсионером недвижимости в собственность необходимо, в первую очередь, определить, имеет ли он право на заявление налогового вычета (далее НВ, преференция, льгота) по расходам на данную покупку. Ключевое значение, в данном случае, имеет факт наличия дохода, то есть является ли пенсионер работающим. Если на момент покупки квартиры, и в дальнейшем, пенсионер имеет источник доходов, никаких ограничений на заявление льготы он не имеет и возмещает средства наравне с иными категориями граждан. В случае, если гражданин приобретает недвижимость и, в последствии, выходит на пенсию, он может перенести остаток НВ на 3 предшествующих года, но только при условии, что в эти года у него был доход, облагаемый НДФЛ.

Необходимо отметить, что право на перенос остатка НВ появилось у пенсионеров только с 2014 года и в случае, если квартира была куплена ранее указанного срока, воспользоваться данной преференцией не получиться.

Примеры получения НВ пенсионерами

Ситуация № 1

Степанов в 2018 году купил однушку. В июне 2019 года он вышел на пенсию. Таким образом, в 2019 году он может заявить НВ за 2018 год (год приобретения квартиры) и 3 предшествующих данному периоду года: 2017, 2016 и 2015 гг.

Ситуация № 2

Степанов в 2015 году купил однушку, но на пенсию вышел годом раньше. Так как в год покупки недвижимости он не работал, то за этот период он заявить льготу не сможет. Но у него есть право заявить НВ за 3, предшествующих году покупки квартиры, года, а именно за 2014, 2013, 2012 год.

Ситуация № 3

Степанов купил недвижимость в 2015 году, но на пенсию он вышел в 2010 году и на момент покупки жилья уже как 5 лет не работал. Так как за 3 года до покупки жилья Степанов не работал и НДФЛ в бюджет не отчислял, вычет он не сможет получить.

Разобравшись с особенностями получения вычета пенсионерами, рассмотрим, как правильно заполнить декларацию 3-НДФЛ (далее Д, отчетность) на возврат налога.

Порядок заполнения отчетности на получение НВ пенсионером при переносе остатка

Исходные данные:

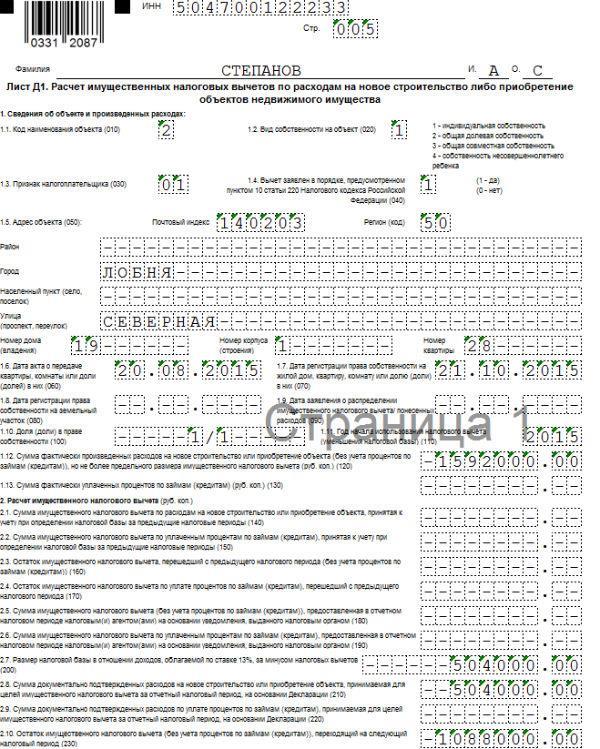

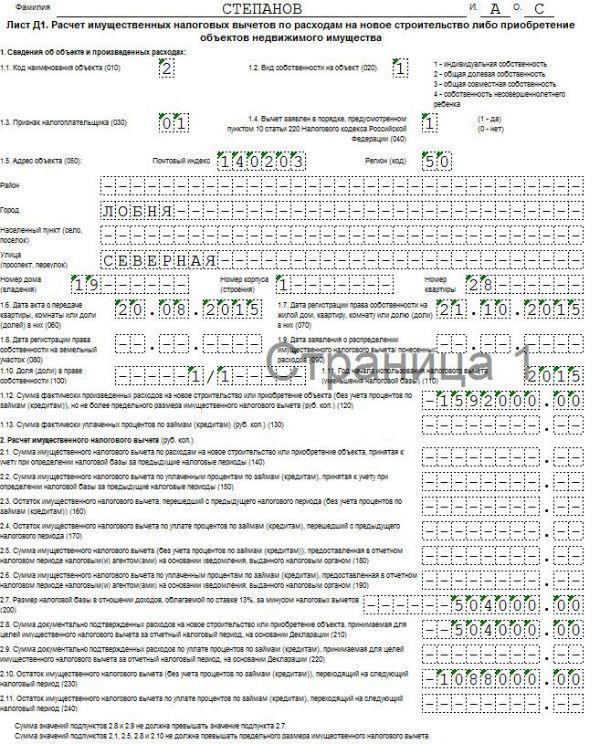

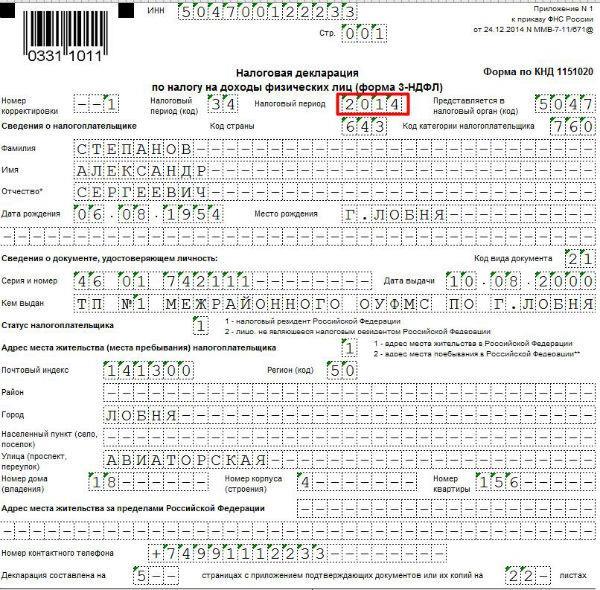

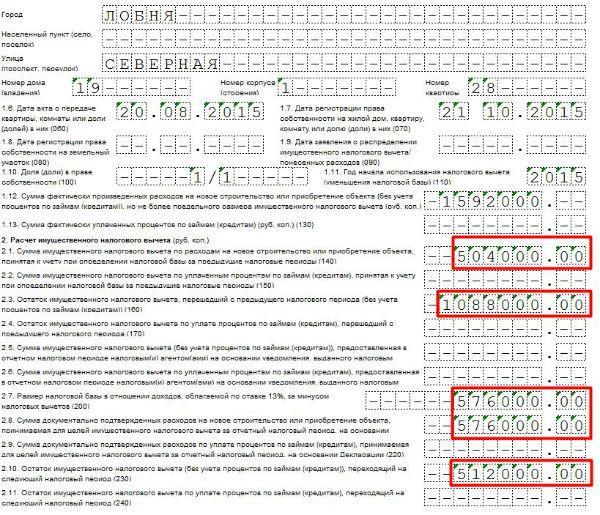

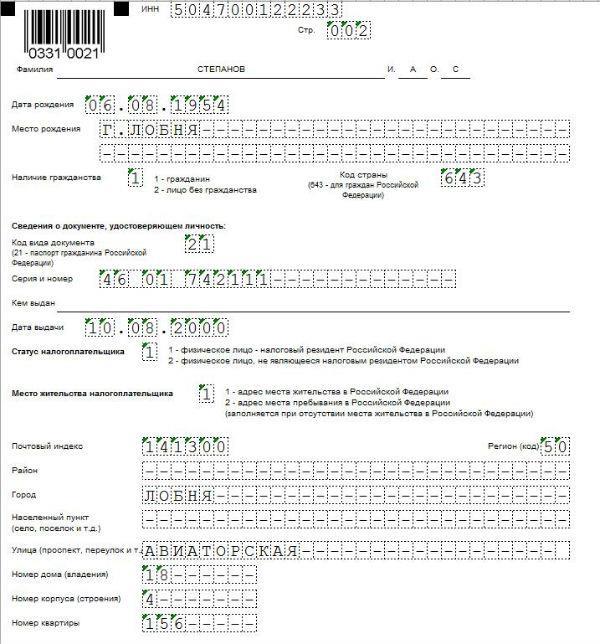

Степанов Александрович Сергеевич 1954 г/р (63 года), житель г. Лобня в 2015 году приобрел в собственность однокомнатную квартиру стоимостью 1 592 000 руб.

Степанов является работающим пенсионером, в связи, с чем он имеет право заявить льготу как за 2015 год, так и за три предшествующих данному периоду году. Таким образом, в 2016 году Степанов может вернуть НВ за 2015,2014,2013,2012 года.

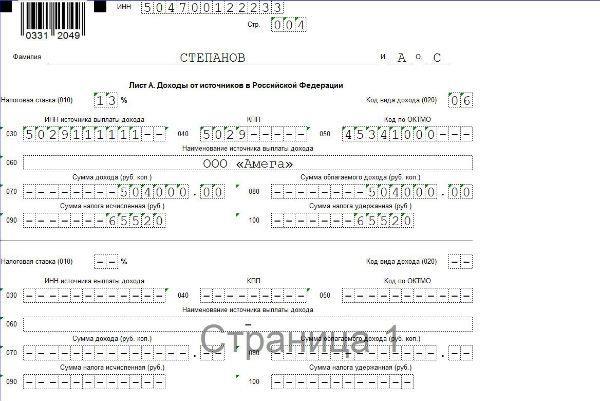

В 2012 году годовой доход Степанова составил 672 000 руб., из них НФДЛ – 87 360 руб.

В 2013 году доход за год составил 612 000 руб., НДФЛ – 79 560 руб.

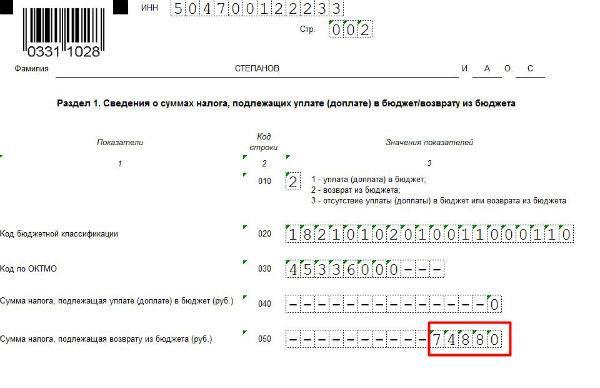

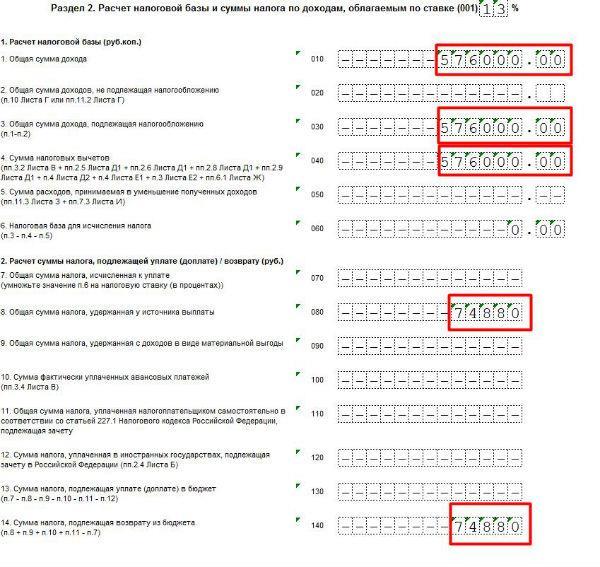

В 2014 году доход был равен 576 000 руб. подоходный налог составил 74 880 руб.

В 2015 году доход – 504 000 руб., НДФЛ – 65 520 руб.

Общая сумма НВ, положенная Степанову, составит 206 960 руб. (1 592 000 х 13%). Возместить он ее сможет за 3 года (2015,2014,2013). Таким образом, Степанов будет переносить остаток своего НВ не на три, а на два года назад.

Для того, чтобы получить НВ Степанов должен будет заполнить три Д по ф. 3-НДФЛ: за 2015, 2014, 2013го.

Примечание: Заполнение Д необходимо начинать с периода – 2015 года. Затем заполняются Д за 2014-2013 год. Внесение сведений с более позднего до более раннего периода необходимо для того, чтобы определить остаток НВ, подлежащий возврату в самый ранний период.

Важно! Заполнять Д нужно по той форме, которая действует в том периоде, за который заявляется НВ.

Форма 3-НДФЛ за 2017 год (скачать)

Форма 3-НДФЛ за 2016 год (скачать)

За 2015 год заполняйте Д по форме, утвержденной на 2015 год (скачать).

За 2014 год, по форме, утвержденной на 2014 год (скачать)

За 2013 год по форме на 2013 год (скачать)

В случае, если при заполнении отчетности используется программа, разработанная ФНС, то необходимо использовать ту версию ПО, которая действовала на данный период. При загрузке программы, выберите период, за который подается отчетность.

Общие требования к заполнению отчетности

- Внесение сведений производиться с помощью компьютера от руки чернилами синего или черного цвета;

- Исправления, помарки, затирки и ошибки не допускаются. Также нельзя использовать корректирующие средства, замазки и т.п.;

- Не допускается скрепление листов степлером, а также повреждение шрих-кодов;

- Показатели указываются в рублях и копейках, без округления, кроме суммы налога, которая округляется до полного рубля (до 50 коп. откидывается, более 50 коп. — округляется до рубля);

- В случае, если отчетность заполняется от руки, то сведения указываются в виде заглавных печатных букв, при использовании компьютера необходимо использовать шрифт Courier New размером 16-18;

- Текстовые показатели выравниваются по левому краю, числовые — по правому;

- Страницы нумеруются в формате 001, 002 и т.д. Заполнению подлежат только необходимые листы;

Образец заполнения отчетности 3-НДФЛ за 2015 год

В нашем случае, заполнению подлежат только пять листов: Титульный, Раздел 1 и 2, А и Д1

Титульный лист

|

Блок |

Что указывается |

Комментарий |

|

ИНН |

ИНН, в соответствии с выданными в налоговой свидетельством |

|

|

Номер корректировки |

1 – если подается первичная, 2 – если сдается уточненная Д |

В нашем случае, указываем «1» |

|

Налоговый период (код) |

34 – Д за год |

В нашем случае вписываем только код «34» |

|

Налоговый период |

Год, за который сдается Д |

|

|

Представляется в налоговый орган |

Код ИФНС, в которой гражданин состоит на учете |

В нашем случае Степанов приписан к МРИ ФНС № 13, обслуживающей, в том числе, жителей г. Лобня |

|

Код страны |

643 — РФ |

|

|

Категория н/п |

760 – Резидент РФ |

При заявлении НВ указывается только код «760», так как нерезиденты права на льготу не имеют |

|

Сведения о н/п |

Указываются ФИО гражданина |

Данные вносятся исключительно в соответствии с паспортом |

|

Сведения о документе, удостоверяющем личность |

Паспортные данные |

В поле «код документа» необходимо указать 643 – паспорт гражданина РФ |

|

Адрес м/ж |

Указываются сведения о месте прописки |

В соответствии с паспортом |

|

Д составлена на … с приложением подтверждающих документов на … |

Указывается количество листов из которых состоит Д и общее количество листов всего пакета документов, представляемых в налоговый орган |

Заполняется в самую последнюю очередь. |

В самом конце необходимо указать код налогоплательщика: 1 если Д сдает сам гражданин и 2 если его представитель. Если представитель, то в строках ниже указываются его ФИО. Затем ставиться подпись и дата заполнения Д.

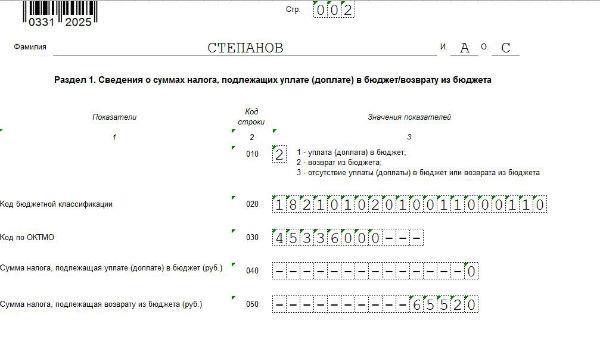

Раздел 1

|

Строки |

Что указывается |

Комментарий |

|

010 |

Код причины подачи Д |

При заявлении НВ указывается код «1» |

|

020 |

КБК |

При возмещении НДФЛ всегда указывается КБК, 18210102010011000110 |

|

030 |

ОКТМО того муниципального образования в котором прописан н/п |

Узнать ОКТМО можно на сайте ФНС |

|

040 |

Не заполняется при заявлении НВ |

|

|

050 |

Указывается сумма НВ, подлежащая возврату по данной Д |

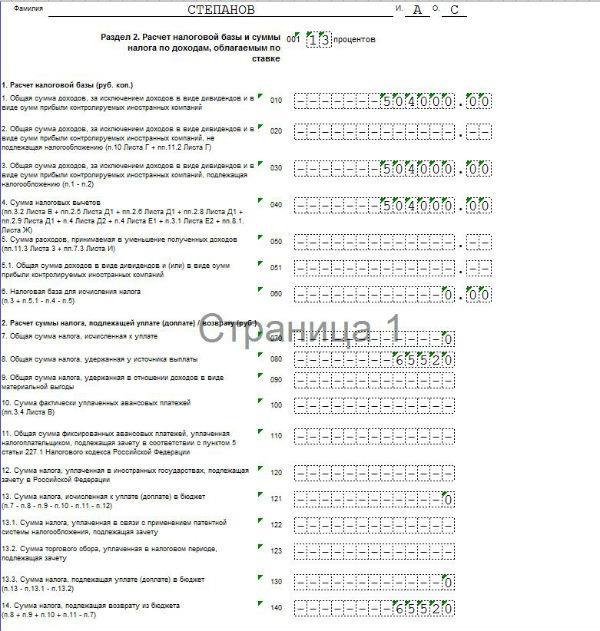

Раздел 2

|

Строки |

Что указывается |

Комментарий |

|

010 |

Сумма дохода, полученная за год, без вычета НДФЛ (!) |

В нашем случае, Степанов за 2015 год получил 504 000 руб. |

|

020 |

Заполняется если были доходы, не подлежащие н/о |

В нашем случае таких доходов не было |

|

030 |

В данной строке указывается сумма доходов, облагаемая налоговом на доходы |

В нашем примере весь доход Степанова облагается НДФЛ |

|

040 |

Сумма налоговых НВ, на которые вправе претендовать гражданин |

Значение данной строки = строке 2,8 Листа Д1 |

|

050-051 |

Не заполняется |

|

|

051-052 |

При заявлении НВ физическим лицом не заполняются |

|

|

060-070 |

Так как налог к уплате отсутствует, указывается значение «0» или ставится прочерк |

|

|

080 |

Указывается сумма НДФЛ, уплаченная в бюджет |

В нашем случае, работодатель Степанова уплатил в бюджет 65 520 руб. |

|

090-130 |

В нашем случае не заполняются |

|

|

140 |

Указывается сумма НВ, подлежащая возврату |

В нашем случае она равна строке 080 |

Лист А

Данный лист состоит из несколько блоков, заполняемых отдельно по каждому источнику доходов. Если таких источников более трех, то заполняется еще один лист А.

Сведения в данном разделе заполняются по справке 2-НДФЛ, которую необходимо получить в бухгалтерии по месту работы.

Примечание: ставка НДФЛ по строке 010 при заявлении НВ принимается только в размере 13% (за исключением дивидендов). По доходам, облагаемым иными ставками, НВ не предоставляется.

Лист Д1

|

Строки |

Что указывается |

Комментарий |

|

010 |

Код вида недвижимости, по которому заявляется НВ. Узнать код можно здесь |

В нашем случае, указывается код «2»-квартира |

|

020 |

Указывает вид собственности |

В нашем случае Степанов владеет квартирой единолично |

|

030 |

Указывается код н/п. Узнать код можно здесь |

В нашем примере код «01» — собственник объекта |

|

040 |

Заявлен ли НВ пенсионером |

В нашем случае вычет заявляется пенсионером, поэтому ставим код «1». В остальных случаях, указывается «0» |

|

050-051 |

Адрес приобретенной недвижимости |

|

|

051-052 |

При заявлении НВ физическим лицом не заполняются |

|

|

060-070 |

Указывается дата акта о передачи недвижимости и дата регистрации права собственности на данное имущество |

|

|

100 |

В данную строку вносится размер доли, которой владеет заявитель НВ |

В нашем случае, Степанов владеет 100% доли в квартире |

|

110 |

Указывается год возникновения права на НВ |

Значение в данной строке при переносе НВ на более ранние или поздние периоды не меняется. То есть, в Д за 2014-2012гг. Степанов будет указывать год «2015», тот, когда им была куплена квартира |

|

120 |

Указывается сумма произведенных затрат на покупку недвижимости, но не более предельного размера НВ |

|

|

130-190 |

В нашем случае не заполняются |

|

|

200 |

Указывается размер налоговой базы (полученного дохода) за вычетом предоставленных в данном периоде (годы) НВ (например, стандартных, социальных и т.п.) |

|

|

210 |

Указывается сумма НВ, подлежащая возврату по Д |

|

|

230 |

Указывается сумма НВ, переходящая на следующий период |

Значение данной строки = стр. 200 – стр. 210 |

После того, как будет заполнена Д за 2015 год заполняется отчетность за 2014 год. В Д за указанный период необходимо будет изменить следующие строки:

Титульный лист:

Налоговый период – «2014».

Раздел 1:

Стр. 050 – «74 880» — сумма НВ, полагающаяся за 2014 год.

Раздел 2:

Стр. 010, 030, 040 – «576 000».

Стр. 080, 140 – «74 880».

Лист А:

Стр. 070-080 – «576 000» — доход за 2014 год.

Стр. 090-100 – «74 880» — сумма НДФЛ, уплаченная с дохода за 2014 год.

Лист Д1

Стр. 140 – «504 000» — указываем сумму НВ, полученную в 2015 году.

Стр. 160 – «1 088 000» — указываем остаток НВ, перешедший с 2015 года (1 592 000 – 504 000).

Стр. 200-210 «576 000» — указываем сумму налоговой базы и сумму затрат, подлежащих возмещению.

Примечание: в данной Д указанные строки равны, так как сумма НВ превышает сумму дохода, но в Д за 2013 год сумма дохода наоборот будет превышать сумму НВ, так как Степанов будет «добирать» остаток вычета.

Стр. 230 – «512 000» — указываем оставшуюся сумму НВ, переходящую на 2013 год.

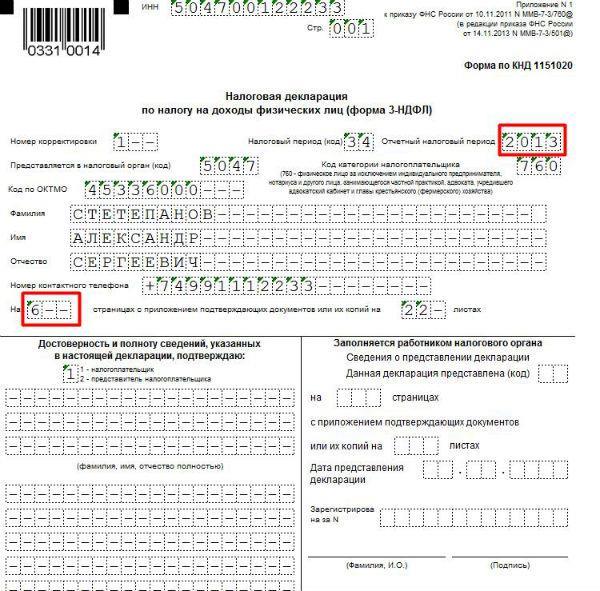

Д за 2013 год заполняется в самый последний момент, так как в ней Степанов будет получать остаток вычета. Форма отчетности за 2013 год отличается от Д за 2014-2015гг., но не существенно. Заполнить необходимо не 5, а 6 листов: Титульный, Продолжение Титульного, Раздел 1 и 6, Листы А и И.

Титульный лист:

Указываем отчетный период – 2013 год и меняем количество листов – «6», так как в данной форме для получения НВ необходимо заполнить не 5 (как в декларациях за 2014-2015гг), а 6 листов.

Продолжение ТЛ

Здесь необходимо внести сведения о паспорте и месте прописки.

Раздел 1

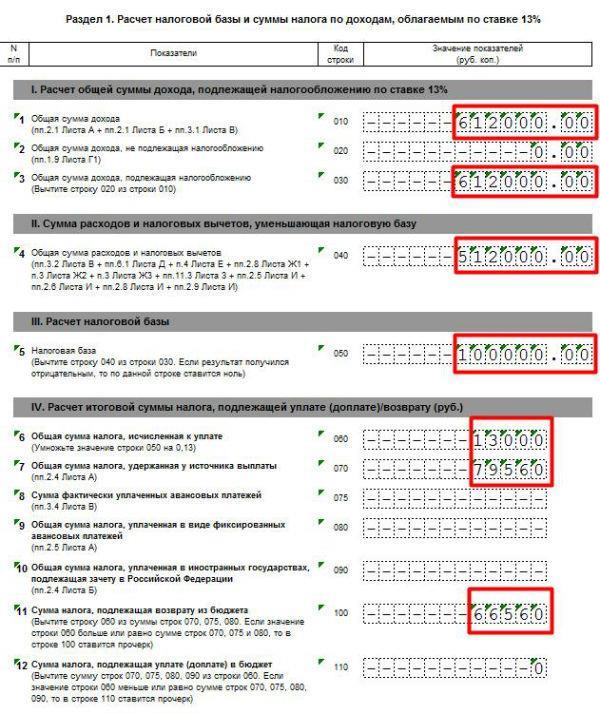

Стр. 010,030 – «612 000» — указываем сумму дохода за 2013 год.

Стр. 040 – «512 000» — указываем сумму НВ, перешедшую с прошлого года.

Стр. 050 – «100 000» — указываем разницу между суммой дохода и полагающимся НВ.

Стр. «060» — «13 000» — указываем сумму налога, исчисленную с разницы в строке 050 (100 000 х 13%).

Стр. 070 – «79 560» — вписываем сумму НДФЛ, уплаченную с дохода в 2013 году (612 000 х 13%).

Стр. 100 – «66 560» — указываем сумму НВ, полагающуюся за 2013 год (остаток). Считается она либо так: стр.070-060, либо так: стр. 040:13%.

Скачать образцы заполнения Д по вышеуказанному примеру:

- За 2015 год (скачать);

- За 2014 год (скачать);

- За 2013 год (скачать);

Если вам требуется помощь в подготовке документов на налоговый вычет и заполнении деклараций 3-НДФЛ, то сообщите об этом нашему дежурному юристу онлайн, он оперативно поможет вам в этом вопросе.

Как заполнить 3-НДФЛ в личном кабинете налогоплательщика

Содержание статьи

Показать

Скрыть

Декларация 3-НДФЛ — отчетность, которую гражданам нужно заполнять и подавать самостоятельно. Часть россиян никогда не сдавали 3-НДФЛ, хотя имеют доходы для декларирования и рискуют нарваться на штрафы. Многие могут получить налоговые вычеты, но упускают выгоду, потому что не понимают принципы заполнения декларации.

Рассказываем, когда и кому нужно заполнять и сдавать 3-НДФЛ, какие штрафы за несдачу документа положены и как заполнить его верно с первого раза.

Что такое справка 3-НДФЛ

Декларация по форме 3-НДФЛ — утвержденный налоговый отчет о доходах физического лица. Его подают все граждане, которые получают налогооблагаемый доход. На основании данных в документе налоговая служба исчисляет размер налога на доходы физического лица (НДФЛ) и контролирует его уплату.

Если вы получили доход, то подать справку 3-НДФЛ — ваша обязанность.

Кроме задач по декларированию полученных доходов и расчета суммы налога, форма 3-НДФЛ необходима в следующих случаях:

- Для оформления налогового вычета — возврата части ранее уплаченного НДФЛ.

- При оформлении кредита. В этом случае 3-НДФЛ поможет подтвердить заявленный уровень доходов.

Виды налоговых вычетов, как их оформить и сколько денег можно получить: инструкция

Когда нужно подавать декларацию 3-НДФЛ

Декларацию 3-НДФЛ нужно подать при получении следующих доходов в отчетном году:

- Вознаграждение за труд, другие выплаты от организаций и ИП.

- Доход от предпринимательской деятельности. Подают ИП, работающие по основной системе налогообложения (ОСНО).

- Подарки от граждан и компаний.

- Доход от продажи недвижимости и другого имущества, если с момента оформления его в собственность не прошло 3 или 5 лет.

Также справку 3-НДФЛ подают граждане, которые хотят получить налоговый вычет.

Остановимся подробнее на каждом виде дохода.

Вознаграждение от организаций и ИП. К этой категории доходов относятся:

- заработная плата, вознаграждение по договору ГПХ;

- премии по итогам работы;

- доплаты за особые условия труда, звания и классность;

- матпомощь и другое.

Если сотрудник в течение года получил матпомощь или подарок на сумму до 4 тыс. рублей, НДФЛ с них уплачивать не нужно, как и включать эти статьи доходов в декларацию. Работодатель сам заполняет декларации о матпомощи и заработной плате сотрудников.

Оформить декларацию 3-НДФЛ самостоятельно нужно при выигрыше в лотерее или конкурсе, организатором которого выступает ИП или компания. Ставки НДФЛ и формы справок в таких случаях будут отличаться.

Оформить декларацию 3-НДФЛ и уплатить налог необходимо, если сумма выигрыша составляет от 4 до 15 тыс. рублей. Если эта сумма выше, подавать отчетность и перечислять налог должен организатор конкурса.

Подарки от частных лиц. Оформить 3-НДФЛ и уплатить налог придется, если даритель не является близким родственником налогоплательщика. Денежные подарки налогом не облагаются. Но уплатить его придется с подаренного движимого и недвижимого имущества.

При оформлении дарственной нотариус передает сведения в налоговую. Поэтому получателю необходимо в определенный срок направить 3-НДФЛ в ФНС и вовремя уплатить налог.

Игнорирование этого требования может грозить нарушителю штрафом, а в некоторых случаях и уголовной ответственностью.

Доход от продажи имущества. Оформить декларацию и уплатить налог при продаже имущества необходимо, если собственник владел им менее 3 или 5 лет. Налоговой базой здесь будет разница между суммами продажи и покупки. Для продажи автомобиля необходимый срок владения составляет 3 года, а для недвижимости — 5 лет. Исключение — продажа единственного жилья или доли в нем, подаренного, унаследованного, приватизированного или полученного в результате ренты с пожизненным содержанием жилья. В этих случаях необходимый срок составит 3 года.

Прочие доходы. К таким относятся доходы от сдачи недвижимости в аренду, преподавательской деятельности, иностранных источников и инвестиционной деятельности.

Ставка НДФЛ составит 13%.

Общие требования к заполнению 3-НДФЛ

Кто обязан подавать декларацию 3-НДФЛ

Согласно ст. 227 и 228 Налогового кодекса РФ, справку подают:

- индивидуальные предприниматели;

- практикующие нотариусы и адвокаты — учредители адвокатских кабинетов, прочие лица, осуществляющие частную практику;

- лица, получающие доход от физлиц или компаний — не налоговых агентов по договорам найма, трудовым или гражданско-правовым договорам, в том числе договоры аренды любого имущества;

- граждане, которые получили доход от продажи имущества, которое находилось в собственности меньше необходимого срока владения, а также от реализации имущественных прав (переуступка прав требования);

- резиденты РФ, которые получили доход за рубежом;

- граждане которые получили иные доходы, налог с которых не удержал налоговый агент;

- граждане, которые получили выигрыш в лотерею или в азартных играх на сумму до 15 тыс. рублей.

Кому не нужно подавать декларацию

От налога на доходы, а также обязанности подавать декларацию освобождены граждане, которые продали недвижимость, выждав необходимый минимальный период.

С 1 января изменились условия для освобождения от уплаты НДФЛ при продаже недвижимости. Минимальный срок владения имуществом снизили с 5 до 3 лет, если жилье или доля в нем были единственными, в том числе в совместной собственности супругов.

Срок необходимого владения снижается также до 3 лет в случаях, когда продавец получил жилье в результате дарения, наследования, приватизации, договора ренты с пожизненным содержанием.

В большинстве случаев срок отсчета необходимого периода владения отсчитывается с момента государственной регистрации прав собственности на недвижимость.

После ее продажи налоговая в следующем году вышлет вам уведомление о необходимости подать декларацию 3-НДФЛ, независимо от периода владения квартирой. Если минимальный срок выждан, достаточно подать в ФНС пояснение об этом и подтверждающие документы. Это можно сделать через личный кабинет налогоплательщика на сайте налоговой службы.

Где взять справку

Бланк для справки можно скачать на сайте ФНС. Его нужно распечатать и заполнить от руки или внести необходимые сведения в текстовом редакторе. Кроме того, заполнить документ можно с помощью программы «Декларация». Система удобна тем, что автоматически проверяет правильность внесения данных и вычислений.

Порядок заполнения декларации

Прежде чем заполнить декларацию, важно подготовить необходимые документы:

- паспорт;

- свидетельство о постановке на учет в налоговой — ИНН;

- справка о доходах за отчетный период;

- документы на декларируемые доходы и расходы, за которые положена компенсация, например, квитанции или платежные поручения.

Как заполнить декларацию в бумажном виде

Бланк 3-НДФЛ заполняют синей или черной ручкой. Данные вносят печатными буквами, а в пустых ячейках ставят пропуски.

На первой странице декларации необходимо указать количество листов отчета и прилагаемых к нему документов.

Если вы заполняете бланк в текстовом редакторе, стоит использовать шрифт Courier New высотой 16 или 18 пунктов. Выравнивание текста по правой стороне.

Если страниц в форме недостаточно, можно использовать дополнительные. Нумерацию необходимо указывать в поле «Стр.» в формате 001, 002, 003 и так далее.

В каждой ячейке допустимо указывать только один символ. Исключение — точки в датах и дробных числах.

Сумму подоходного налога округляют в меньшую сторону, для сумм от 50 копеек — в большую.

Валютные доходы переводят в рубли по курсу Центробанка на момент получения.

Как заполнить декларацию в электронном виде

Вы также можете заполнить декларацию на сайте налоговой. Для этого:

- Авторизуйтесь на сайте ФНС. Если у вас есть учетная запись на «Госуслугах», войти можно по ней.

- Необходимо заказать электронную подпись, если вы не сделали этого раньше. Выберете на сайте раздел «Получить ЭП» и сформируйте заявку. На создание электронной подписи может уйти несколько дней.

- Перейдите в раздел «Жизненные ситуации», нажмите кнопку «Подать декларацию 3‑НДФЛ».

- Укажите период, за которые вы подаете сведения.

- Ответьте на вопросы о повторном заполнении и статусе резидента.

- Заполните раздел «Доходы». С помощью кнопки «Добавить доход» по каждому коду дохода можно указать сумму поступлений и вычетов за отчетный год.

- Проверьте правильность суммы поступлений, удержаний и облагаемого дохода в строке «Налоговая база».

- Если вам нужно подать отчетность по дополнительным поступлениям, откройте раздел «Физическое лицо или иной источник».

- Прикрепите копии подтверждающих документов, введите пароль к электронной подписи.

- Нажмите кнопку «Подтвердить и отправить».

Отследить статусы проверки, уведомления и запросы от ФНС можно в разделе «Сообщения».

Аналогичная процедура заполнения формы действует и на «Госуслугах».

Куда подавать налоговую декларацию

Это можно сделать в электронном виде:

- в личном кабинете налогоплательщика на сайте ФНС. Нужна регистрация и электронная подпись;

- через портал «Госуслуги».

В бумажном виде:

- заказным письмом в налоговую с описью вложений;

- лично в территориальном отделении ФНС.

Декларацию необходимо подать в отделение налоговой по адресу временной или постоянной регистрации. Уточнить ваше отделение можно на сайте ФНС.

Сроки подачи декларации

Если вы хотите получить налоговый вычет, то 3-НДФЛ нужно подать не позднее трех лет с момента уплаты НДФЛ за налоговый период, в котором были расходы. Так, в 2023 году налогоплательщик может обратиться для получения вычетов за период с 2020 по 2022 годы.

Если речь об отчетности о доходах, то подать декларацию необходимо до 30 апреля календарного года, следующего за отчетным.

Если 30 апреля выпадает на выходной, то декларацию необходимо подать не позднее ближайшего рабочего дня после. В 2023 году по проекту производственного календаря этот день выпадает на 2 мая.

Что будет, если не подать декларацию 3‑НДФЛ или сделать это с опозданием

Если по декларации ничего уплачивать было не нужно, то штраф за подачу отчетности с опозданием составит 1 тыс. рублей. Если платить НДФЛ было нужно, то штраф составит 5% от суммы налога за каждый просроченный день, но не более 30%. При этом уплатить налог все равно придется.

Вычеты из доходов налогоплательщика

При продаже имущества до истечения минимального срока можно применить налоговый вычет.

Налогоплательщик может уменьшить сумму налога на расходы, которые он понес на приобретение жилья, сказано пп. 2 п. 2 ст. 220 Налогового кодекса РФ.

Также гражданин может получить вычет в 1 млн рублей при продаже жилых домов, квартир, комнат, садовых домов, земельных участков или долей в них. Вычет в 250 тысяч рублей можно получить при продаже иных объектов недвижимости, например, машины или гаража. Такой вид вычета применяют, если расходы нельзя подтвердить документально. При этом из суммы продажи вычитают размер вычета.

Имущественные вычеты при заполнении декларации через сайт ФНС вносятся автоматически на основании имеющихся данных. Галочку необходимо проставить напротив того объекта недвижимости, по которому вы хотите получить вычет.

Вкладку со стандартными вычетами необходимо заполнить в том случае, если работодатель не предоставлял вычеты на детей.

Во вкладке «Социальные вычеты» вы указываете потраченные суммы на лечение, обучение, благотворительность, страхование и так далее. Туда же вносите данные из справки 2-НДФЛ — ее можно получить у работодателя, а также данные организации, к услугам которой вы прибегали.

Вы также можете указать данные по инвестиционному вычету, если проводили операции с ценными бумагами.

В разделе «Просмотр» отобразится сумма налога к возврату/уплате. В этом разделе необходимо прикрепить сканированные образы (фотографии) подтверждающих документов. Ввести пароль электронной подписи, подтвердить и отправить декларацию в налоговую.

После заполнения необходимо нажать кнопку «Далее». Программа самостоятельно рассчитает сумму положенного вам вычета.

Помните, что по социальным расходам вы можете получить 13% от потраченной суммы. При этом она не может быть больше 120 тысяч рублей в год по всем социальным вычетам. Исключение — дорогостоящее лечение. Здесь сумма рассчитывается отдельно. Так, по социальным вычетам можно получить максимально до 15 600 рублей.

При стандартных вычетах сумма на первого и второго ребенка составит 1 400 рублей в год. На третьего и последующих — 3 тыс. рублей.

На ребенка с инвалидностью вычет составит 12 тыс. рублей для родителей и усыновителей и 6 тыс. рублей — для опекунов и попечителей.

Вычет предоставляют ежемесячно, пока доход налогоплательщика за год без учета НДФЛ не превысит 350 тыс. рублей.

Для инвестиций вычет составит 13% от внесенных на ИИС средств, но не более 52 тыс. рублей.

Как рассчитать сумму налога по декларации 3-НДФЛ

Согласно ст. 224 Налогового кодекса РФ, предусмотрено 5 налоговых ставок на доходы физлиц: 9%, 13%, 15%, 30% и 35%.

Самая распространенная ставка — в 13%. Ее применяют для доходов физлиц по договорам ГПХ, продажи имущества, выигрышей в казино, букмекерских конторах и гослотереях и так далее.

9% используют для исчисления налога по доходам резидентов РФ:

- от долевого участия в деятельности компании;

- процентов по облигациям с ипотечным покрытием, эмитированным до 1 января 2007 года;

- от доходов учредителя доверительного управления ипотечным покрытием на основании ипотечных сертификатов, выданных до 1 января 2007 года.

Ставку подоходного налога в 30% применяют, если выигрыш получает нерезидент РФ. Ставка 35% НДФЛ для граждан РФ распространяется на выигрыши от коммерческих компаний, которые они проводили в рекламных целях.

Ставка в 30% используется для доходов от трудовой деятельности нерезидентов РФ.

Ставку в 15% применяют для доходов, которые превысили за год 5 млн рублей. При реализации имущества стоимостью более 5 млн рублей тем не менее применяется ставка в 13%.

Сумму доходов по каждой категории за отчетный период умножают на необходимую ставку. Полученные значения необходимо сложить. Это и будет предварительная сумма для уплаты налога за прошедший год.

Если вы заполняете декларацию на сайте ФНС или в программе «Декларация», суммы налога рассчитают автоматически.

После подачи декларации налоговая еще раз проверит все сведения. Если вы подаете бумажную декларацию, стоит приложить к ней пояснения с расчетами, чтобы исключить вероятность вопросов от налоговых инспекторов.

Особенности заполнения 3-НДФЛ для ИП и фрилансеров

ИП обязаны заполнять декларацию, если работают на ОСНО. Для фрилансеров декларация необходима, если они получили доход по договору ГПХ не от налогового агента, а, например, в результате сдачи квартиры в аренду и не имеют статуса самозанятого.

С 2023 года действует Единый налоговый счет. Предприниматель или фрилансер перечисляют средства на счет, а затем подают в ФНС уведомление о снятии с него определенной суммы в счет уплаты НДФЛ.

Предприниматели также могут подать декларацию онлайн. Однако в этом случае им потребуется квалифицированная электронная подпись.

Декларацию за 2022 год подают по новой форме из приказа ФНС РФ от 15.10.2021 № ЕД-7-11/903@.

Предприниматель также вправе заявить в декларации право на вычеты.

Ответы на часто задаваемые вопросы

Какие ошибки допускаются при заполнении 3-НДФЛ?

Частая ошибка при заполнении декларации 3-НДФЛ — отсутствие данных по стандартным вычетам. Например, если работник получал вычет за ребенка у работодателя, но не указал эти сведения в отчетности.

При заполнении раздела «Продажа», например авто, в строке «Наименование покупателя…» многие указывают «продажу», хотя надо указать ФИО покупателя.

Какие штрафы предусмотрены за неправильное заполнение?

Штрафы предусмотрены только за несвоевременную подачу декларации или неподачу ее в принципе. При неправильном заполнении формы ФНС вышлет уведомление об ошибках.

Какие ситуации могут привести к отказу в учете налоговых вычетов?

ФНС имеет право отказать в вычете в следующих ситуациях:

- Вы не предоставили оригиналы подтверждающих документов по просьбе инспектора.

- Предоставили не все подтверждающие документы или они заполнены с ошибками.

- Опоздали со сроком оформления вычета. Например, подали в 2023 году заявление на вычет по расходам на лечение в 2019 году.

- У вас не было права на вычет. Например, в год, когда вы проходили платное обучение, вы не являлись плательщиком НДФЛ.

- Подали декларацию не по той форме, которая действовала за отчетный период. Ежегодно утверждают новую форму бланков.

- В декларации допущены ошибки, которые исказили достоверность представленных данных.

- Подали декларацию в отделение ФНС не по месту регистрации.

Заключение

- Декларацию 3-НДФЛ заполняют и подают самостоятельно.

- Подавать декларацию необходимо, если вы получили доходы по договорам ГПХ, если заказчик — не налоговый агент, от продажи имущества, выигрышей, инвестиционной и предпринимательской деятельности. В этом случае ее нужно подать до 30 апреля года, следующего за отчетным. Если этот день выходной, ее подают в ближайший рабочий день после.

- Декларацию также подают, если планируют получить вычет. В этом случае ее можно подать в течение трех лет после налогового периода.

- Заполнить форму можно на сайте ФНС, в программе «Декларация», на портале «Госуслуги» или от руки.

- К декларации стоит приложить подтверждающие документы и расчеты. Это снизит вероятность возникновения вопросов у налоговой службы.

- За опоздание в подаче декларации грозит штраф в размере 1 тыс. рублей, если платить налог было не нужно, или 5% от суммы ежедневно до момента подачи отчетности, но не более 30%.