Составление декларации по УСН «доходы минус расходы»

Декларацию по итогам года «упрощенцы» сдают весной года, следующего за отчетным: у юрлиц крайний срок сдачи — 25 марта (в 2023 г. эта дата выпадает на субботу, поэтому крайний срок переносится на 27-ое число), ИП могут отчитаться не позднее 25 апреля.

С особым случаем определения «упрощенцами» налогового периода вас познакомит этот материал.

Порядок заполнения декларации УСН — доходы минус расходы регламентирует приказ ФНС РФ от 25.12.2020 № ЕД-7-3/958@.

Начиная с 2021 года, применяется обновленный бланк декларации по УСН. Подробнее о новшествах вы можете прочитать здесь.

Сам бланк декларации УСН «доходы, уменьшенные на расходы» вы можете скачать здесь.

Декларация по УСН за 2022 год

Скачать

Законодатели планировали обновить форму декларации с учетом новых правил 2023 г., однако на момент выхода статьи никаких изменений опубликовано не было.

У фирм и ИП, платящих налог с разницы между поступлениями и затратами, декларация УСН — доходы минус расходы состоит из титульного листа и разделов 1.2 и 2.2. В редких случаях бухгалтер «упрощенца» заполняет раздел 3 — он нужен для отчета по целевому поступлению денег в пользу налогоплательщика. Подробности заполнения смотрите в таблице:

В обновленной с 2021 года декларации (приказ ФНС России от 25.12.2020 № ЕД-7-3/958) появилось несколько новых полей:

- в разделе 1.2 появилась строка 101 «Сумма налога, уплаченная в связи с применением патентной системы налогообложения, подлежащая зачету». Здесь указывают уплаченную сумму патента в том случае, если предприниматель утратил право на ПСН и автоматически перешел на УСН. В этом случае уплаченный патент можно зачесть в счет налога по УСН (п. 7 ст. 346.45 НК РФ);

- в разделе 2.1 появилась строка 201 «Код признака применения налоговой ставки». Налогоплательщик показывает, какую ставку — обычную или повышенную — он примененяет;

- в разделе 2.1 появилась строка 264 «Обоснование применения налоговой ставки, установленной законом субъекта Российской Федерации». Здесь указывают норму закона субъекта, согласно которой применяется пониженная ставка УСН.

ОБРАТИТЕ ВНИМАНИЕ! Под наименованием строк декларации есть подсказки — контрольные соотношения для бухгалтера. Они помогают разобраться, как показатель каждой строки должен быть связан с цифровыми значениями в других строках декларации.

Упрощенная декларация формируется на основании данных о поступлениях и расходованиях ресурсов налогоплательщика, фиксируемых в КУДиР УСН.

Данные из КУДиР при переносе в годовой отчет округляются до целых чисел.

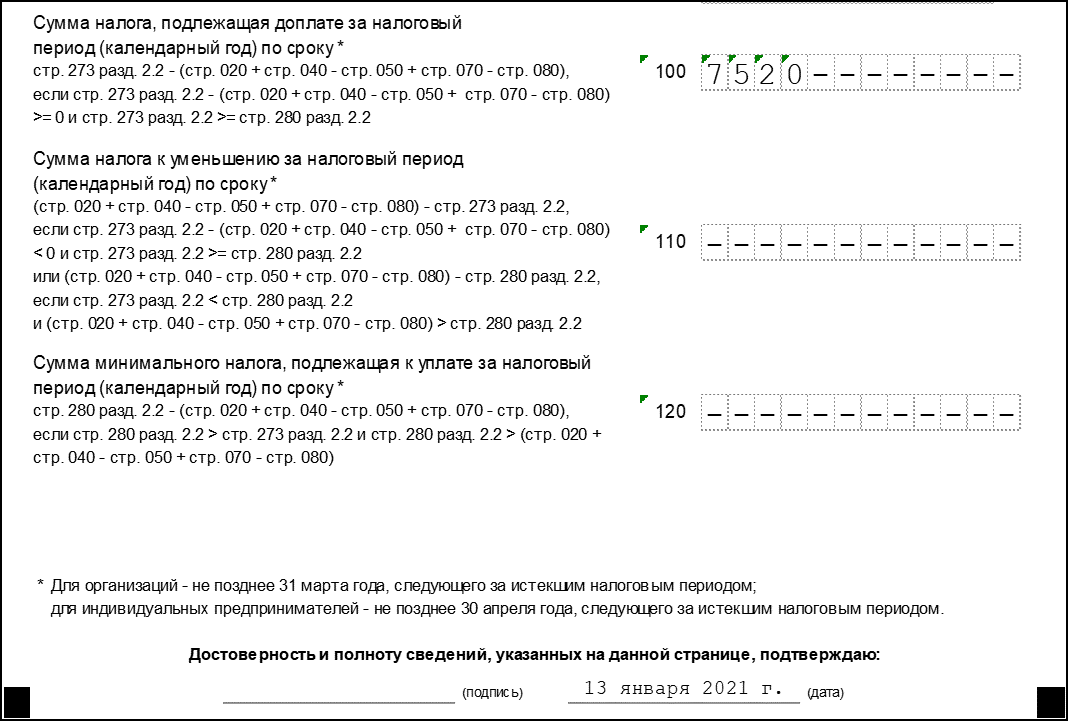

Строка 120 декларации УСН «доходы минус расходы»

Строку 120 вы найдете в разделе 1.2 годового отчета «упрощенца» на системе «поступления минус издержки». Она необходима для фиксации в декларации суммы минимального налога по УСН к уплате за год. Для налогоплательщика на УСН «доходы минус расходы» действует правило: за год нужно заплатить налог в размере большей из двух сумм:

- собственно упрощенный налог — произведение налоговой ставки на налоговую базу;

- минимальный налог — 1% от доходов «упрощенца».

Допустим, доходы налогоплательщика за 2022 год составили 12 млн руб. Расходы — 11,5 млн руб. Тогда упрощенный налог при условии применения стандартной налоговой ставки 15% составит:

(12 млн – 11,5 млн) × 15% = 75 000 руб.

А минимальный налог равен 12 млн× 1% = 120 000 руб.

Минимальный налог больше, чем упрощенный налог, следовательно, фирма заплатит за 2022 год 120 000 руб.

Если по итогам года получается минимальный налог к уплате, то в счет его уплаты можно зачесть упрощенные авансовые платежи, перечисленные за 1 квартал, полугодие и 9 месяцев отчетного года. И в строке 120 декларации налогоплательщик покажет сумму минимального налога за минусом уплаченных авансов (п. 4.11 приказа № ЕД-7-3/958@).

Подробнее о порядке расчета минимального налога вы можете прочесть в этом материале.

Дополнительные рекомендации по составлению декларации по УСН «доходы минус расходы» вы найдете в КонсультантПлюс. Получите бесплатный пробный доступ к системе и переходите в Готовое решение.

Калькулятор декларации УСН «доходы минус расходы»

На нашем сайте вы можете найти калькулятор для расчета упрощенного налога при системе «доходы минус расходы».

Пользоваться им легко — для начала выбираете период, за который нужно рассчитать сумму налога:

1. Если за квартал — впишите в соответствующие поля суммы доходов, расходов и проверьте налоговую ставку. По умолчанию она равна 15%, но льготники (например, «упрощенцы», занятые в производственной сфере) укажут здесь свое значение. Сумма налога к уплате и будет интересующей вас величиной.

Чтобы рассчитанная с помощью калькулятора сумма налога была достоверной, нужно правильно учесть те или иные доходы и расходы.

В этом вам помогут разобраться материалы рубрики «Доходы минус расходы (УСН)» нашего сайта:

- «Какие доходы признаются (учитываются) при УСНО?»;

- «Перечень расходов при УСН «доходы минус расходы»»;

- «Учет списания товаров при применении УСН»;

- «Расходы, которые чиновники запрещают учитывать ”упрощенцу”» и др.

2. Годовой расчет заполняется аналогично, плюс вам потребуется указать уже уплаченные авансы (их можно сравнить с рассчитанными автоматически) и размер убытка за предыдущие периоды упрощенной деятельности.

При наведении курсора на вопросительные знаки рядом с названиями полей калькулятора вы увидите подсказки: какие суммы доходов и расходов можно учесть, где узнать о праве на льготную ставку и др. Результаты расчетов можно сохранить на сайте, распечатать или отправить на электронную почту. Полученный расчет вы можете оформить как бухсправку, добавив обязательные реквизиты из п. 4 ст. 10 закона «О бухучете» от 06.12.2011 № 402-ФЗ.

Пример заполнения декларации УСН «доходы минус расходы» за 2022 год

Разобраться в порядке заполнения упрощенной декларации поможет пример.

Пример:

ООО «Кворум» ведет деятельность на упрощенке — помогает предпринимателям и небольшим фирмам готовить исковые заявления, вести бухгалтерский и налоговый учет, сдавать отчетность и рассчитываться с бюджетом. Поступления и затраты юрлица за 2022 год, а также данные для расчета упрощенного налога приведены в таблице ниже:

|

Отчетный период |

Доходы, руб. |

Расходы, руб. |

Налогооблагаемая база (доходы минус расходы), руб. |

Налог к уплате (15% от налогооблагаемой базы), руб. |

Аванс и годовой налог к уплате, руб. |

|

1 квартал |

473 500 |

331 600 |

141 900 |

21 285 |

21 285 |

|

полугодие |

791 250 |

602 940 |

188 310 |

28 247 |

6 962 |

|

9 месяцев |

974 300 |

716 590 |

257 710 |

38 657 |

10 410 |

|

год |

1 223 400 |

940 624 |

282 776 |

42 416 |

3 759 |

|

Минимальный налог за год, руб. |

12 234 |

Бухгалтер ООО «Кворум» в декларации за 2022 год заполнит титульник, разделы 1.2 и 2.2, раздел 3 заполнять не станет за неимением фактов получения целевого финансирования — подробнее смотрите в образце заполнения по ссылке ниже:

Скачать образец

Нулевая декларация УСН «доходы минус расходы»

Если «упрощенец» в налоговом периоде деятельность не вел, то обязанность сдать декларацию все равно остается за ним (подп. 4 п. 1 ст. 23, п. 1 ст. 80 НК РФ). В этом случае бухгалтер заполняет:

- титульный лист в обычном порядке;

- в разделе 1.2 указывает только ОКТМО, в остальных строках — прочерки;

- в разделе 2.2 зафиксирует только налоговую ставку, в остальных строках — прочерки.

Бухгалтеры называют такую декларацию «нулевой».

Узнайте больше о нулевых декларациях по разным налогам на нашем сайте: «Образец нулевой единой упрощенной налоговой декларации».

ОБРАТИТЕ ВНИМАНИЕ! Если вы забудете сдать «нулевку», штраф составит 1000 руб. по ст.119 НК РФ.

О разнице между единой упрощенной декларацией и «нулевкой» «упрощенца» читайте в материале «Единая упрощенная налоговая декларация — образец за 2022-2023 годы».

Декларация УСН «доходы минус расходы»: убыток

Предпринимательская деятельность не всегда приносит прибыль. Если в отчетном периоде у налогоплательщика-«упрощенца» был убыток, его размер предстоит задокументировать в декларации УСН. Отрицательная налоговая база фиксируется в строке 250–253 раздела 2.2, а авансы к уменьшению — в строке 050 и 080. Для годового убытка предназначена строка 110. Рассмотрим подробнее порядок заполнения декларации «упрощенца» с убытком на примере.

Допустим, предпринимательская деятельность ООО «Кворум» в 2022 году проходила с переменным успехом — по итогам полугодия и налогового периода у компании убыток. Поступления и издержки ООО «Кворум» за 2022 год, а также данные для расчета упрощенного налога приведены в таблице ниже:

|

Отчетный период |

Доходы, руб. |

Расходы, руб. |

Налогооблагаемая база (доходы минус расходы), руб. |

Налог к уплате (15% от налогооблагаемой базы), руб. |

Аванс и годовой налог к уплате, руб. |

|

1 квартал |

473 500 |

331 600 |

141 900 |

21 285 |

21 285 |

|

полугодие |

791 250 |

802 940 |

Убыток 11 690 |

— |

К уменьшению 21 855 |

|

9 месяцев |

974 300 |

916 590 |

57 710 |

8 657 |

8 657 |

|

год |

1 123 400 |

1 140 624 |

Убыток 17 224 |

— |

2 577 |

|

Минимальный налог за год, руб. |

11 234 |

ОБРАТИТЕ ВНИМАНИЕ! По итогам года бухгалтер ООО «Кворум» заплатит в бюджет 2 577 руб. Это значение рассчитывается как разница между рассчитанным минимальным налогом и уплаченными (а также уменьшенными) авансами:

11234 – (21 285 – 21285* + 8657) = 2577 руб.

* Аванс к уменьшению за полугодие, образовался из-за убытка по результатам первых 6 месяцев работы в 2022 году.

При получении убытка в один из отчетных периодов года в соответствующей строке 270–273 ставится прочерк. Подробнее смотрите в образце заполнения декларации УСН «доходы за вычетом расходов» ООО «Кворум» по ссылке ниже:

Скачать образец

Если вы обнаружили в сданной декларации ошибки, приводящие к занижению налога по УСН, действуйте по схеме, описанной в КонсультантПлюс. Получите пробный доступ к КонсультантПлюс бесплатно и переходите в Готовое решение.

Итоги

Декларацию по доходно-расходной УСН «упрощенец» заполняет на основании КУДиР, справок-расчетов авансовых платежей и данных о суммах убытка за прошлые годы (при их наличии). Если деятельность «упрощенец» не вел, сдать он должен нулевую декларацию, а если получил по итогам года убыток, то заплатить в бюджет ему предстоит минимальный налог, равный 1% от доходов за год.

Подробнее о реквизитах для уплаты авансов, годового платежа и минимального налога на УСН «доходы минус расходы» читайте здесь.

Декларация по УСН за 2022 год сдаётся по форме, утверждённой приказом ФНС от 25.12.2020 № ЕД-7-3/958@. При этом ФНС разработала новую форму декларации, но она будет применяться уже за периоды 2023 года. Необходимость внесения изменений в бланк вызвана введением нового порядка расчётов с бюджетом — единого налогового платежа.

Скачать бланк налоговой декларации по УСН за 2022 год

Приказ, который утвердил этот бланк отчётности, содержит также порядок его заполнения. В подробностях ознакомиться с порядком можно по ссылке. Мы же разберёмся в этом довольно кратко.

Заполнение декларации по УСН

В первую очередь, надо соблюсти стандартные требования по оформлению налоговой отчётности. Вот основные из них:

- стоимостные показатели указывают в рублях, при необходимости значения округляют;

- используются чернила чёрного, фиолетового, синего цвета;

- если декларация заполняется на компьютере, можно применять только шрифт Courier New высотой 16 — 18 пунктов;

- при заполнении от руки во всех свободных ячейках проставляют прочерки, при компьютерном оформлении они необязательны;

- каждая страница декларации распечатывается на одной стороне листа;

- нельзя сшивать или иным образом деформировать бумажный носитель.

А теперь переходим к заполнению налоговой отчётности по разделам.

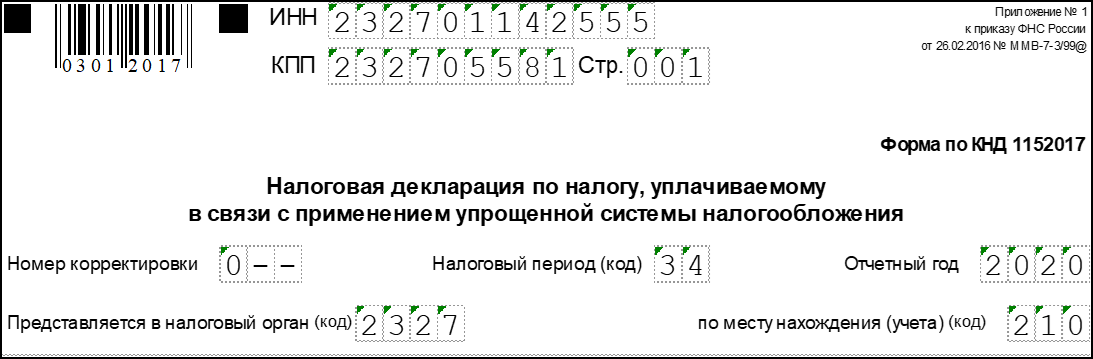

Титульный лист

Титульный лист декларации содержит основные сведения об организации или ИП. В верхней части листа (как и во всех последующих) надо указать ИНН налогоплательщика. Юридические лица добавляют ещё и свой КПП.

Далее последовательно указывают:

- номер корректировки;

- код налогового периода (при отчёте за прошедший налоговый период это «34»);

- отчётный год;

- код налоговой инспекции, где упрощенец стоит на учёте;

- код места нахождения: для индивидуальных предпринимателей это «120», для организаций — «210»;

- полное имя ИП или фирменное наименование ООО;

- телефон для связи, вписывается без прочерков и пробелов;

- общее количество страниц декларации (незаполненные страницы не прикладываются и не учитываются);

- общее количество прилагаемых документов, если они есть.

Слева внизу есть блок для указания сведений о том, кто подаёт декларацию. Это может быть руководитель компании, индивидуальный предприниматель или доверенное лицо. При этом полное имя вписывают только руководители или представители, ИП своё имя здесь не повторяют. Заканчивается заполнение титульного листа подписью и датой подачи.

На УСН есть два разных объекта налогообложения, поэтому для них заполняют разные разделы.

Вариант УСН Доходы

Для УСН Доходы предназначены разделы 1.1, 2.1.1 и 2.1.2. При этом раздел 2.1.2 нужен только для плательщиков торгового сбора в Москве, поэтому в большинстве случаев на УСН Доходы заполняют разделы 1.1 и 2.1.1.

Раздел 1.1.

Здесь указывается окончательная сумма налога к уплате, уже за вычетом страховых взносов и торгового сбора. Данные для раздела 1.1 формируются на основании разделов 2.1.1 и 2.1.2, поэтому заполнять декларацию удобнее с них. Под каждой строкой, в которой указана сумма налогового платежа, приводятся специальные формулы, поэтому всегда можно проверить корректность расчётов.

В строки 010, 030, 060, 090 надо вписать код ОКТМО по месту жительства предпринимателя или нахождения организации. При этом, если в течение года местонахождение не менялось, код ОКТМО указывают один раз – в строке 010.

В декларации также есть специальная строка 101, в которой ИП, совмещающие УСН и ПСН, вправе зачесть часть уплаченного налога, если они утратили право на патент (п. 7 ст. 346.45 НК РФ).

Раздел 2.1.1

В этом разделе сначала надо выбрать код признака применения налоговой ставки. Значение кода связано с соблюдением лимитов по доходам и работникам:

- «1» для стандартных лимитов;

- «2» для повышенных лимитов.

Далее, в поле 102 надо указать признак налогоплательщика:

- «1» для организаций и ИП с работниками;

- «2» для ИП без работников.

Статус работодателя прямо влияет на возможность уменьшать исчисленный налог за счёт взносов. Если работники есть, налоговый платеж можно уменьшить не более чем на 50%.

В строках 110-113 нарастающим итогом с начала года отражают полученные доходы. В строках 120-123 показывают налоговую ставку за каждый отчётный период.

Для ставки, сниженной в соответствии с региональным законом, надо сформировать особый код обоснования ставки. Он состоит из двух частей, первую из них надо взять из приложения 5 к порядку заполнения. Для объекта «Доходы» это 3462010, для налоговых каникул – 3462040, для Крыма и Севастополя – 3462030.

Для второй части кода надо найти региональный закон, а в нём – номер статьи, пункта и подпункта, которым установлена пониженная ставка. Например, если это статья 3, пункт 1, подпункт 8, то вторая часть кода будет такой: 000300010008.

Исчисленные налоговые платежи указывают в строках 130-133. Страховые взносы, которые уменьшают налог к уплате, отражаются в строках 140-143. Желательно проверить корректность расчётов с помощью формул под каждой строкой. При необходимости рекомендуем обращаться на бесплатную консультацию по учёту.

Раздел 2.1.2

Торговый сбор, который пока платят только в Москве, уменьшает исчисленный налог УСН к уплате. Поэтому плательщики сбора указывают в этом разделе суммы полученного дохода от розницы и взносы, перечисленные за работников по этому виду деятельности.

В строках 150-153 показывают суммы уплаченного торгового сбора, которые могут быть учтены для уменьшения налога УСН (после того, как из него вычли перечисленные страховые взносы). Напоминаем, что формулы расчётов есть под каждой строкой.

Скачать образец заполнения декларации по УСН Доходы за 2022 год для ИП, уплачивающего торговый сбор

Скачать образец заполнения декларации по УСН Доходы за 2022 год для ООО

Вариант УСН Доходы минус расходы

Для этого объекта налогообложения заполняют два раздела: 1.2 и 2.2.

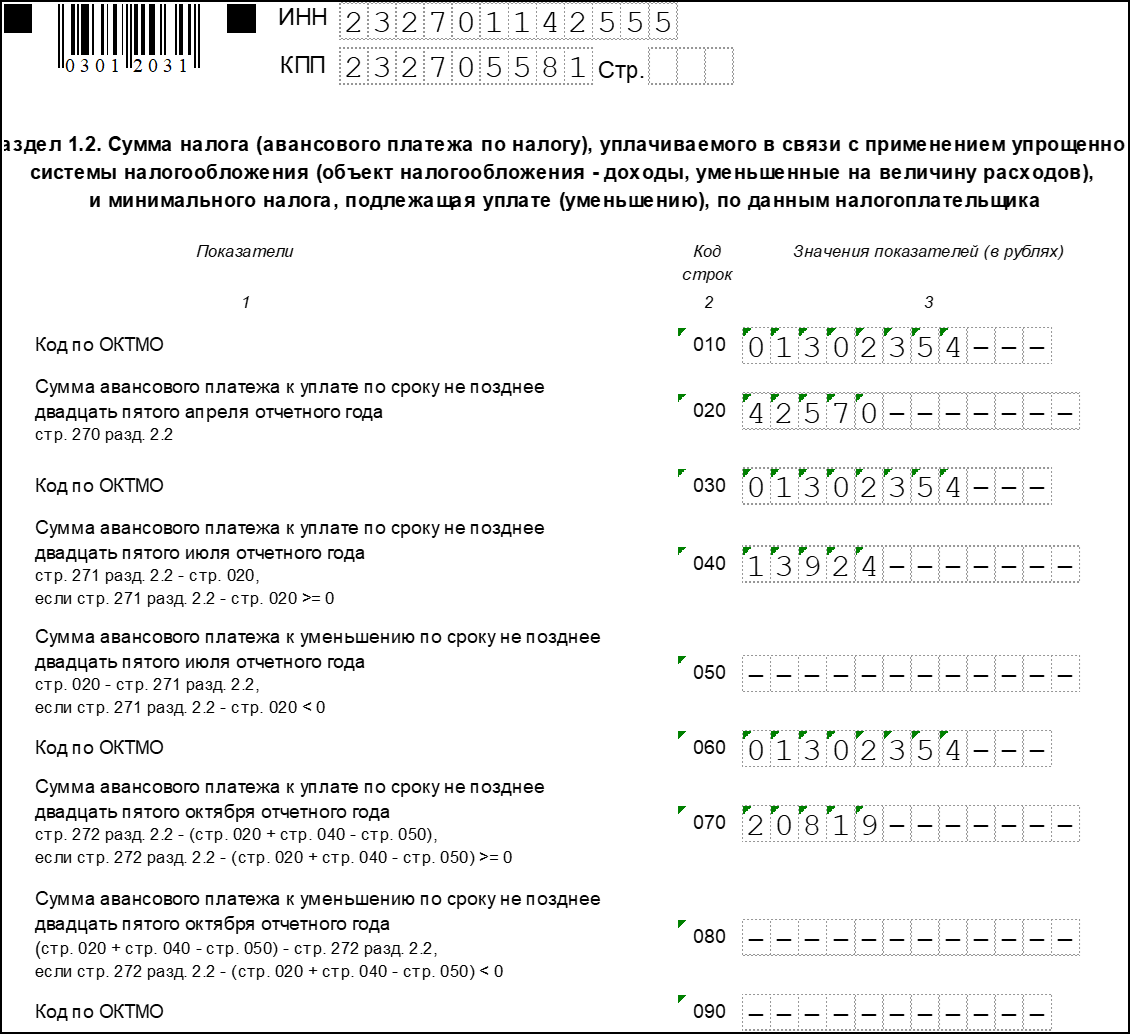

Раздел 1.2

Этот раздел похож на раздел 1.1. Здесь тоже надо указать только код ОКТМО и налоговые платежи к уплате (авансы и налог по итогу года).

Особенность этого раздела – минимальный налог, который рассчитывают только для УСН Доходы минус расходы. Его сравнивают с налогом, рассчитанным обычным способом, и перечисляют тот, который больше.

Раздел 2.2.

Здесь отражают формирование налоговой базы, поэтому указывают не только доходы, но и расходы. Так же, как и для УСН Доходы, необходимо выбрать код признака применения налоговой ставки.

Что касается статуса работодателя, то для этого варианта УСН он значения не имеет. Перечисленные взносы включают в общую сумму расходов, но исчисленный налоговый платеж они не уменьшает.

Кроме того, надо сформировать код обоснования применения пониженной ставки (аналогично разделу 2.1.1). Только первая часть кода будет другой — 3462020 (за исключением нулевой ставки, а также законов Республики Крым и Севастополя).

Исчисленные налоговые платежи показывают по строкам 270-273 по каждому отчётному периоду.

Раздел 3

Этот раздел заполняют только те упрощенцы, которые получили целевое финансирование. Объект налогообложения при этом значения не имеет.

Если поступления были, то по каждому из них указывается:

- код вида поступления (выбирается из приложения 6 к порядку заполнения);

- дата получения или срок использования;

- стоимость имущества, услуг, работ или сумма денежных средств, если ещё не истёк срок их использования;

- сумма использованных (или неиспользованных по назначению) средств.

Скачать образец заполнения декларации по УСН Доходы минус расходы за 2022 год для ИП

Срок сдачи новой декларации УСН

Сроки подачи декларации УСН в 2023 году изменены, они приводятся в статье 346.23 НК РФ.

| Основание | Крайний срок |

|---|---|

| Отчёт за прошедший налоговый период | 25 марта для юрлиц и 25 апреля для ИП |

| Прекращение предпринимательской деятельности или ликвидация ООО | 25 число месяца, следующего за месяцем прекращения деятельности или ликвидации |

| Утрата права применения УСН | 25 число месяца, следующего за кварталом, в котором допущено нарушение |

За срыв сроков отчётности налагаются штрафы по статье 119 НК РФ:

- 1 000 рублей за каждый месяц просрочки, если налог, который исчислен на основании этой декларации, был перечислен вовремя;

- от 5% до 30% недоимки, если налог не был перечислен в установленные сроки.

Кроме того, ИФНС вправе заблокировать расчётный счёт плательщика УСН, если крайний срок сдачи декларации пропущен более чем на 20 дней.

Мы в соцсетях: Телеграм, ВКонтакте, Дзен — анонсы статей, новости по регистрации и ведению бизнеса

Все плательщики УСН ежегодно подают декларацию, в которой сообщают налоговому органу о размере полученного дохода, а также начисленного и уплаченного налога. В 2023 году юридические лица обязаны сдать отчёт не позднее 27 марта, а предприниматели — не позднее 25 апреля.

О том, как заполняют декларацию субъекты, применяющие УСН с объектом обложения «доходы» мы рассказали в отдельной статье. Сегодня же речь пойдёт о тех, кто уменьшает доходы на величину расходов.

Кто и куда сдаёт декларацию по УСН «доходы-расходы»

Декларация при УСН — единственная форма отчётности, подаваемая один раз в год в связи с применением этого налогового режима. Ее должны представить все компании и предприниматели, которые применяют «упрощенку», вне зависимости от выбранного объекта налогообложения.

Компании подают отчёт в ФНС по месту своего нахождения, а ИП — по месту жительства.

Сроки уплаты налога и подачи декларации

Уплата налога производится авансом за каждый отчётный период не позднее 25 числа месяца, следующего за его окончанием. Отчётными периодами по налогу при УСН являются первый квартал, полугодие и 9 месяцев. Таким образом, налогоплательщик производит три авансовых платежа в течение года.

Налоговым периодом по налогу при УСН признается год. Когда он заканчивается, налогоплательщики производят перерасчёт суммы налога. Разница между налогом к уплате и фактически перечисленной суммой авансов должна быть уплачена в такие сроки:

- организациями — не позднее 31 марта следующего года. В 2023 году крайний срок сдачи перенесён на 27 марта, так как 25 марта выпадает на выходной

- предпринимателями — не позднее 25 апреля следующего года

Важный нюанс! Для плательщиков УСН с объектом «доходы минус расходы» существует минимальный размер налога. Он равен 1% от суммы полученных за налоговый период доходов. Именно такая сумма должна быть уплачена в бюджет, если по итогам года налог исчислен в меньшем размере.

УСН применяется добровольно, но имеет пределы по численности работников, доходу и некоторым другим показателям. При превышении этих лимитов субъект теряет право применять УСН. В таком случае за отработанный в году период нужно отчитаться, подав декларацию не позднее 25 числа месяца, следующего после утраты права на спецрежим.

Такая же отчётная дата предусмотрена и для случаев прекращения деятельности, в отношении которой применялась УСН. Декларацию необходимо представить не позднее 25 числа месяца, следующего за тем, в котором прекращена деятельность.

О других важных отчётных датах можно узнать из нашего налогового календаря.

Форма декларации по УСН и порядок её заполнения

За 2022 год по УСН нужно отчитаться по форме из приказа ФНС РФ от 26.02.2016 № ММВ-7-3/99@. Она едина для плательщиков с разными объектами налогообложения, но набор листов для заполнения отличается. Обычно плательщики УСН с объектом «доходы минус расходы» заполняют:

- титульный лист

- раздел 1.2

- раздел 2.2.

Если субъект является получателем целевых средств, то нужно заполнить также раздел 3.

Титульный лист

Разберем заполнение титула построчно.

ИНН. У организации это 10-значный номер, у индивидуального предпринимателя — 12-значный, поскольку ИП являются физическими лицами.

КПП. Заполняется организациями, у ИП этот код отсутствует.

Номер страницы. Необходимо указать в формате «001», «002» и так далее.

Номер корректировки. При первичной подаче отчёта ставится «0—». Если подается уточненная декларация, ставится ее порядковый номер — «1—», «2—» и так далее.

Налоговый период. Указывается код налогового периода «34», поскольку декларация подается за год. Коды для реорганизованных компания, и субъекты, которые прекращают деятельность или переходит на другой налоговый режим приведены в приложение номер 1 к приказу, утверждающий форму.

Отчётный год — 2022.

Код налогового органа. Состоит из двух значений:

- первые 2 цифры — код региона

- последние — номер ИФНС.

Код по месту нахождения (учёта). Берется из приложения № 2 к Приказу. Всего существует три кода:

- 120 — для ИП

- 210 — для организации

- 215 — для правопреемника, не являющегося крупнейшим налогоплательщиком.

Налогоплательщик. Нужно вписать полное наименование организации так, как оно указано в учредительных документах. Если декларацию подает ИП, в первой строке указывается его фамилия, во второй — имя, в третьей — отчество при наличии.

Код вида экономической деятельности согласно классификатору ОКВЭД. Можно найти в выписке из реестра.

Сведения о реорганизации и ликвидации. Строка предназначается для реорганизованных компания, все остальные ставят в ней прочерки. Коды приводятся в приложении № 3 к Приказу.

Таблица 1. Коды для реорганизованных компаний

| Код | Форма реорганизации |

| 1 | Преобразование |

| 2 | Слияние |

| 3 | Разделение |

| 5 | Присоединение |

| 6 | Разделение с одновременным присоединением |

| 0 | Ликвидация |

Номер телефона. Рекомендуется запомнить, поскольку при возникновении вопросов по декларации инспектор может позвонить.

Нижняя часть титульного листа декларации предназначена для подписи ИП или представителя компании и подтверждения достоверности сведений. Здесь нужно указать:

- код «1» — если декларация подается лично

- код «2» — при подаче через представителя.

В следующих строках отражается ФИО руководителя компании, а ниже ставится его личная подпись и дата. Если декларацию подает ИП, ставится только подпись и дата.

Если отчёт подписывает представитель, то указывается его ФИО. Когда представителем является компания, указывается ФИО ее сотрудника, уполномоченного подавать декларацию.

Если подачи декларации осуществляется через представителя, ниже указывается документ, подтверждающий его полномочия. Его копию также следует приложить к отчёту.

Заполнение Раздела 1.2

В этом разделе собирается итоговая информация о доходах, авансовых платежах и сумме налога к уплате.

В верхних строках дублируются и ИНН, КПП, а также указывается номер страницы.

Строки 010, 030, 060 и 090 предназначены для кода ОКТМО. В строке 010 указать его нужно обязательно, в остальных строках указывать его нужно только в том случае, если он изменился. Под ОКТМО отведено 11 разрядов. Если код восьмизначный, в последних трех нужно поставить прочерки.

В строках 020, 040, 070 вносятся суммы исчисленных внутригодовых авансов по налогу.

В строках 050, 080 отражаются авансовые платежи к уменьшению.

Далее следует итоговый блок строк 100-120. Расчёт показателей производится в Разделе 2.2 декларации. Значение указывается в одной из строк:

- В строке 100 отражается сумма налога к доплате по итогам года. Это разница между исчисленной суммой налога и авансовым платежам.

- Строка 110 предназначена для отражения суммы налога к уменьшению. Это положительная разница между суммой уплаченных авансов и исчисленным размером минимального налога.

- В строке 120 отражается размер доплаты, если налогоплательщик должен уплатить налога при УСН «доходы минус расходы» в минимальном размере. Это положительная разница между суммой исчисленного минимального налога и авансовыми платежами.

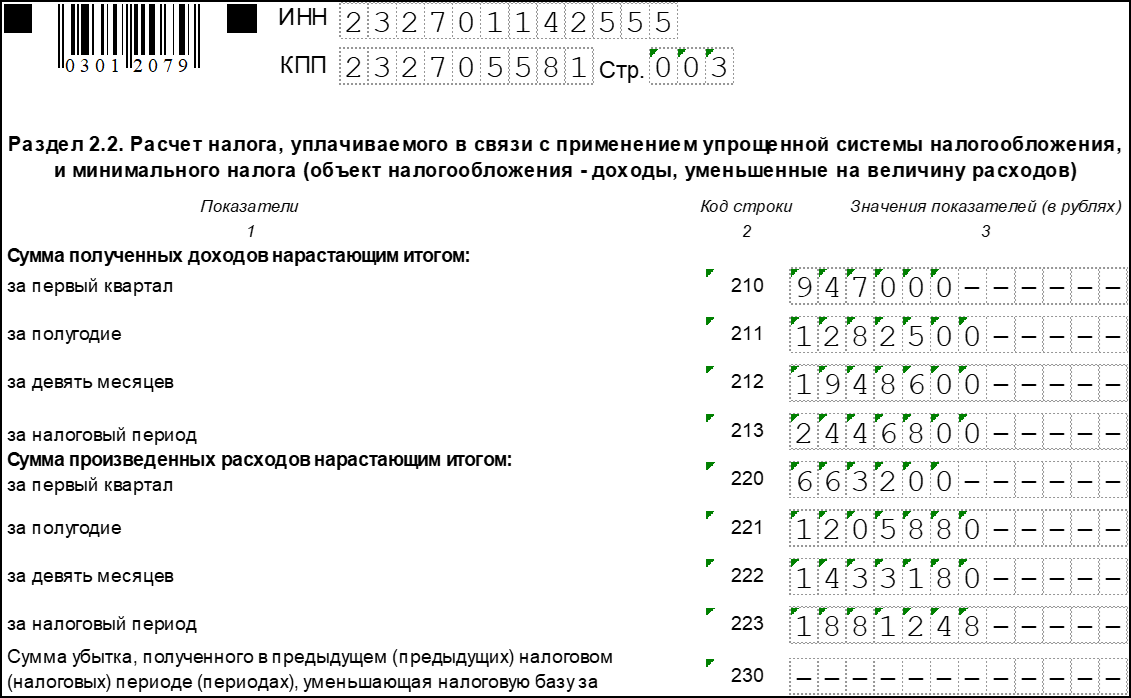

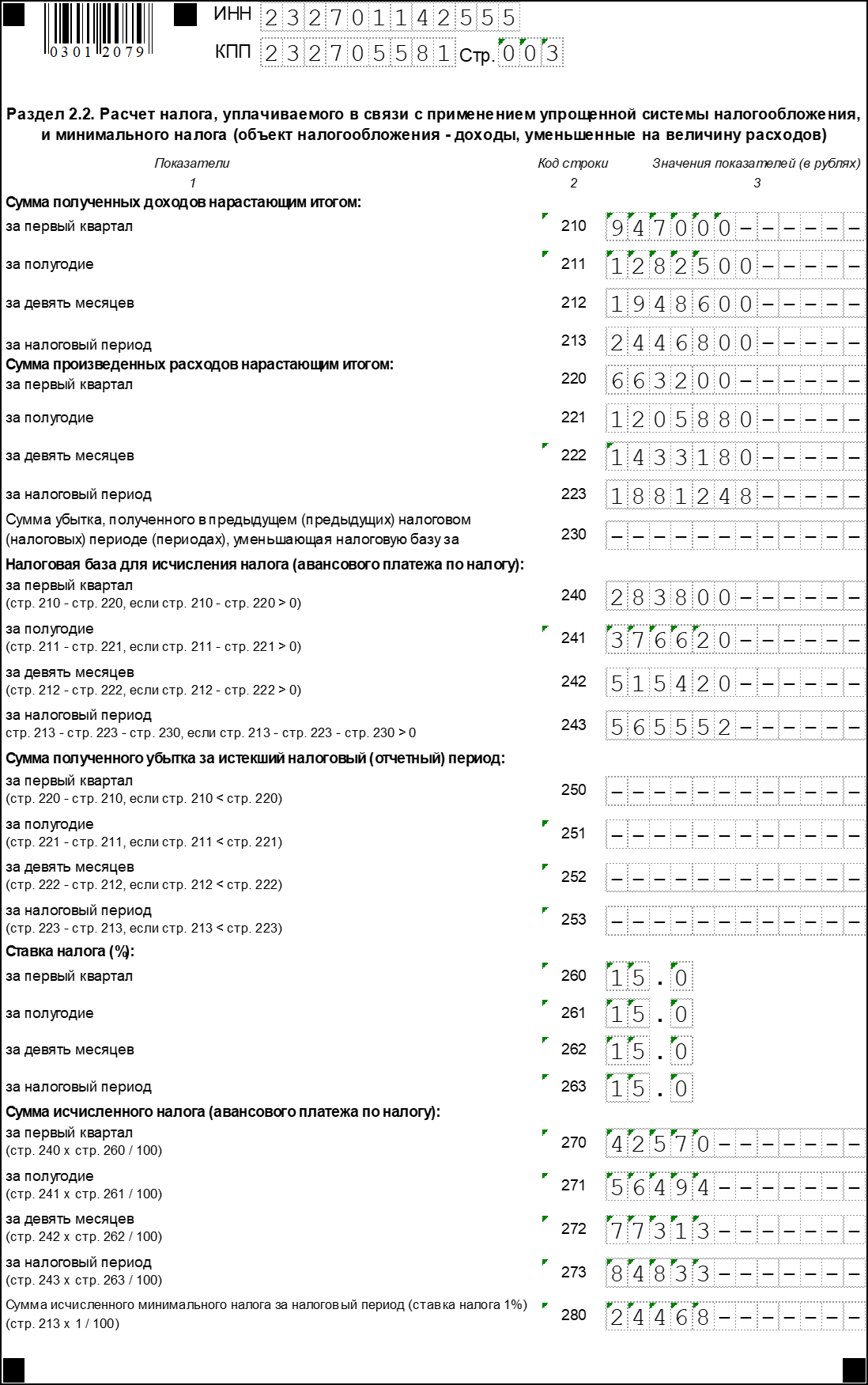

Заполнение Раздела 2.2

В этом разделе налогоплательщик отражает доходы и расходы за год. Они указываются нарастающим итогом за квартал, полугодие, 9 месяцев и год:

- строки 210-230 предназначаются для отражения доходов

- строки 220-223 — для отражения расходов.

В строке 230 указывается сумма убытка прошлых лет, которая уменьшает базу по налогу при УСН.

В следующем блоке строк указывается положительная разница между доходами и расходами в каждом периоде:

- в строке 240 — по первому кварталу

- в строке 241 — по полугодию

- в строке 242 — по итогам 9 месяцев.

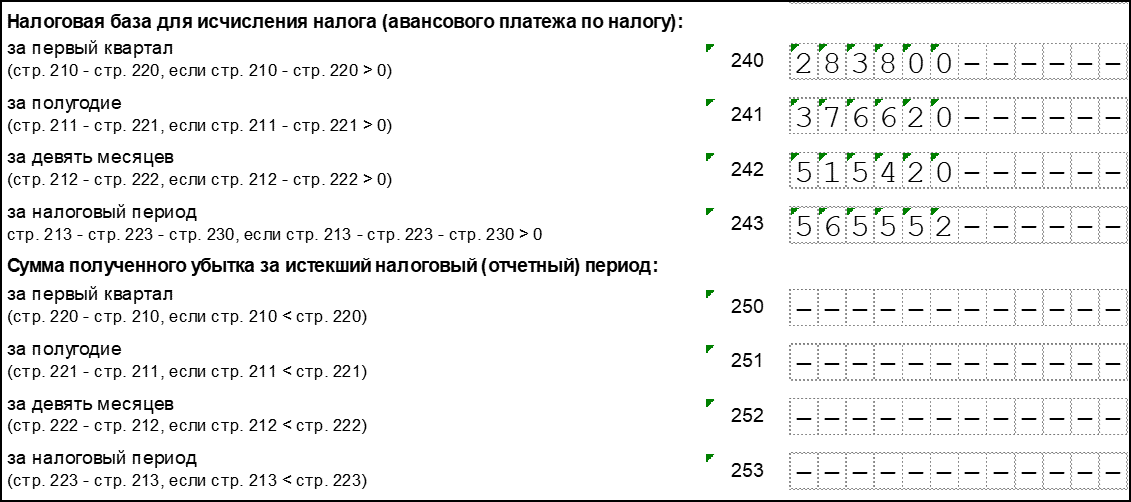

В строке 243 отражается налоговая база, которая рассчитывает с таким образом: доходы за год (строка 213) — расходы за год (строка 223) — сумма убытка прошлых периодов (строка 230).

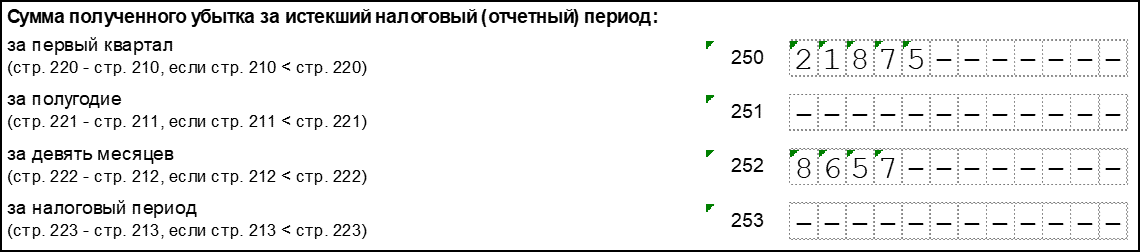

Если при исчислении значений, указанных по строкам 240-242, получились суммы со знаком «-», их отражают соответственно в строках 250-252 (строки 240-242 не заполняются). По строке 253 указывается отрицательная разница между доходами и расходами за год (строка 223 — строка 213).

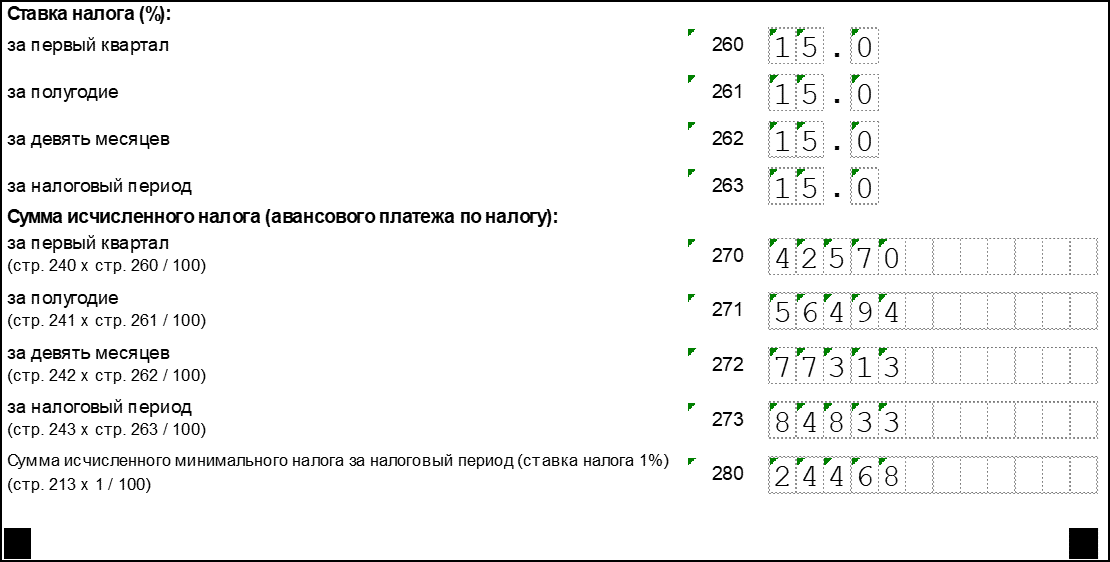

Следующий блок предназначен для отражения ставок налога при УСН с объектом «доходы минус расходы». Стандартная ставка — 15%, однако за регионами законодательно закреплена возможность ее снизить. Ставка может быть:

- 5-15% для всех или отдельных категорий налогоплательщиков.

- 0% для впервые зарегистрированных ИП из сферы производства и бытовых услуг, а также из социальной либо научной сферы. Налоговые каникулы устанавливаются на 2 года.

Ставка налога отражается за каждый период отдельно в строках 260-263.

Последний блок предназначен для отражения сумм внутригодовых авансовых платежей и исчисленного по итогам года налога. Авансовые платежи рассчитываются путем умножения дохода за соответствующий период на налоговую ставку. Например, за первый квартал налог вычисляется так: строка 240 * строка 260 / 100%. По остальным периодам также перемножаются соответствующие строки.

Сумма исчисленного за год налога указывается в строке 273.

По строке 280 отражается сумма минимального налога, равная 1% от полученных за год доходов. Показатели строк 273 и 280 сравниваются, выбирается больший из них. Это и будет сумма налога, которую субъект должен заплатить за отчётный год. Это хорошо проиллюстрировано на следующем изображении:

У компании из примера два периода были закрыты с убытком, за счет этого общая сумма налога за год равна нулю. Поэтому она должна уплатить минимальный налог (строка 280). Для расчёта доплаты из этой суммы вычитается сумма произведенных внутри года авансовых платежей. Итоговое значение отражается по строке 120 раздела 1.2.

Особые случаи

Если получен убыток

При заполнении декларации по УСН с объектом обложения «доходы минус расходы» с убытками есть некоторые особенности.

Для отражения убытка в разделе 2.2 декларации предусмотрен блок строк 250-253. Здесь нужно указывать отрицательную разницу между доходом и расходом за определенный период — квартал, полугодие, 9 месяцев и год. На следующем изображении представлен пример отражения убытка в разделе 2.2:

Обратите внимание, что даже несмотря на получение убытка по итогам года, минимальный налог должен быть уплачен.

Если уплаченные внутри года авансовые платежи превысили сумму минимального налога, то это разницу следует отразить в разделе 1.2 по строке 110. Это будет означать, что по итогам года получилась сумма налога к уменьшению.

Если деятельность не ведется

Отсутствие деятельности не снимает с организации или ИП обязанности подать декларацию. сдаётся она по общим правилам с одной лишь разницей — в строках вместо показателей проставляются прочерки.

Расчёт налоговой базы

По своей сути определение налоговой базы по УСН «доходы минус расходы» весьма напоминает аналогичный процесс при исчислении налога на прибыль.

Доходы делятся на полученные от реализации и внереализационные. К доходам от реализации относится выручка от продажи произведенных организацией или ИП товаров работ и услуг, реализация товаров, которые были приобретены, и имущественных прав. Включаются в выручку в том числе и суммы авансов, перечисленные покупателями в счет будущих поставок.

К внереализационным доходам относятся прочие доходы в соответствии со статьей 250 Налогового кодекса. Например, такими доходами признаются:

- доходы от аренды

- безвозмездно полученные ценности и имущественные права

- проценты по выданным займам и другое.

Что касается расходов, то их закрытый перечень переведен в статье 346.16 НК РФ. Если какие-то расходы в этом списке отсутствуют, то в исчислении налоговой базы они не участвуют.

Условие для признания расходов, входящих в перечень:

- Экономическая обоснованность. Если налоговая инспекция усомнится в необходимости каких-то трат компании, они могут не быть признаны и исключены из расходов, учитываемых при налогообложении. Впрочем, бизнесмен может осуществлять любые траты, но за счет чистой прибыли.

- Документальное подтверждение. Оно обеспечивается документами двух типов, которые за редким исключением должны быть оформлены при каждой операции:

-

- первичным документом (актом, накладной), который подтверждает факт хозяйственной деятельности

- документом, свидетельствующим об оплате расходов (платежное поручение, выписка со счета, кассовый чек).

Штрафы

Если не подать вовремя декларацию по УСН, последует штраф на основании статьи 119 Налогового кодекса. Это 5% от суммы налога за каждый полный или неполный месяц просрочки. Штраф не может быть меньше 1000 рублей, но в то же время не может превышать 30% от суммы налога.

За неуплату налога предусмотрен штраф по статье 122 НК РФ в размере от 20 до 40% от его суммы. Кроме того, несвоевременная уплата грозит начислением пеней в размере 1/300 ставки рефинансирования за каждый день просрочки.

Однако самым неприятным последствием может стать блокировка расчётного счета налоговой инспекции в соответствии со статьей 76 НК РФ. Такое решение может быть принято, если декларация не поступила в течение 10 дней после окончания срока.

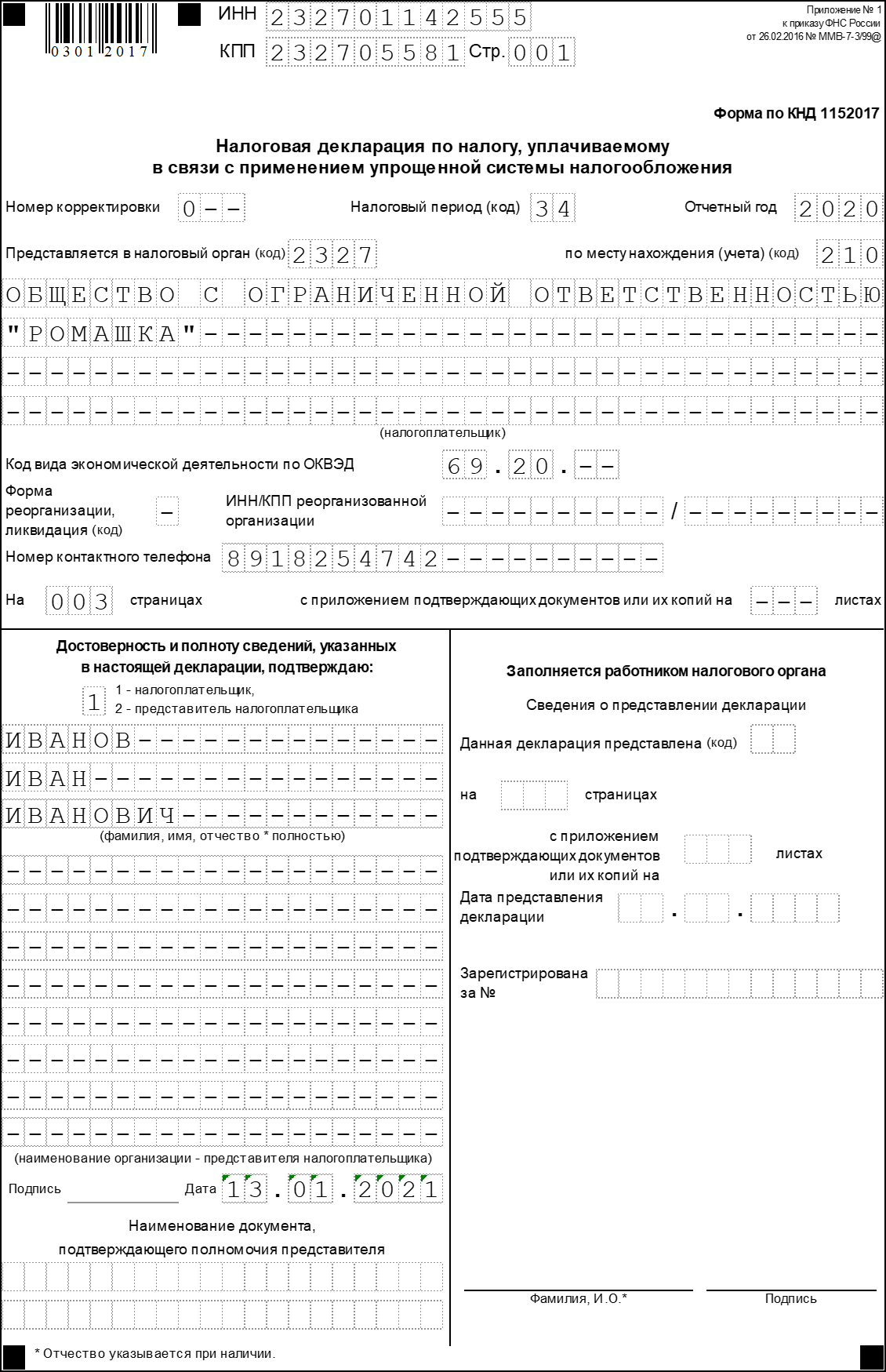

Пример заполнения декларации по УСН «доходы минус расходы»

Рассмотрим заполнения декларации на примере ООО «Ромашка».

Титульный лист

Раздел 1.2

Раздел 2.2

Нормативно-правовые акты

- Приказ ФНС России от 26.02.2016 № ММВ-7-3/99@ «Об утверждении формы налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, порядка ее заполнения, а также формата представления налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, в электронной форме».

- Письмо от 30.05.2016 № СД-4-3/9567@ «О направлении контрольных соотношений показателей налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения».

- Налоговый Кодекс Российской Федерации, Статья 346.16. «Порядок определения расходов».

Законы

Предприниматели платят бухгалтеру по 5–10 тысяч рублей, чтобы заполнить и сдать декларацию в налоговую. Катя ведёт бухгалтерию нескольких фирм и ИП — она составила пошаговую инструкцию. С её помощью вы сможете сами посчитать доходы, расходы, налог и заполнить декларацию, чтобы сэкономить на бухгалтере.

| Компания | ИП | |

|---|---|---|

| Когда сдавать декларацию | Не позднее 27 марта | Не позднее 25 апреля |

| Куда сдавать | В налоговую инспекцию по месту нахождения — юридическому адресу | В налоговую инспекцию по месту регистрации ИП |

| В каком виде | На бумаге или по интернету через оператора: Сбис, Такском, Контур и других | |

| Какие разделы заполнять | Титульный лист, разделы 1.2 и 2.2 | |

| Что будет, если не сдать | Штраф 5% от суммы налога за каждый месяц опоздания: минимум 1000 ₽, максимум 30% от суммы налога (п. 1 ст. 119 НК РФ) |

На готовом бланке: вручную или на компьютере

Порядок заполнения декларации

Шаг 1. Возьмите пустой бланк декларации

Бланк можно получить в налоговой инспекции или скачать в интернете в Экселе. Его можно заполнить прямо на компьютере или распечатать и заполнить вручную синей ручкой. Титульный лист и каждый раздел декларации нужно распечатать на отдельных листах — печатать с двух сторон листа нельзя.

Шаг 2. Заполните титульный лист

Если сдаёте декларацию самостоятельно, в нижней части титульного листа поставьте код 1 — «налогоплательщик» и укажите свои ФИО. Ниже поставьте дату и подпишитесь. Если декларацию по доверенности сдаёт курьер или бухгалтер, поставьте код 2 — «представитель налогоплательщика» и укажите ФИО доверителя. Ниже представитель ставит дату и расписывается. Ещё ниже укажите реквизиты доверенности. Например, доверенность № 1 от 15 апреля 2023 года. Если у вас ИП, подойдёт только нотариальная доверенность

Если сдаёте декларацию самостоятельно, в нижней части титульного листа поставьте код 1 — «налогоплательщик» и укажите свои ФИО. Ниже поставьте дату и подпишитесь. Если декларацию по доверенности сдаёт курьер или бухгалтер, поставьте код 2 — «представитель налогоплательщика» и укажите ФИО доверителя. Ниже представитель ставит дату и расписывается. Ещё ниже укажите реквизиты доверенности. Например, доверенность № 1 от 15 апреля 2023 года. Если у вас ИП, подойдёт только нотариальная доверенность

Шаг 3. Посчитайте свои доходы, расходы и налог — заполните раздел 2.2

Как считать доходы

При упрощённой системе налогообложения доходы считают кассовым методом. Это значит, датой получения дохода считается день, когда деньги пришли:

- в кассу — если клиент платит через кассу;

- на расчётный счёт в банке — если клиент платит по безналу напрямую.

Нужно платить налог:

- с доходов от продажи товаров, работ;

- с доходов от реализации услуг, имущественных прав;

- с доходов не по основной деятельности;

- с процентов на остаток счёта.

Не нужно платить налог:

- с перечислений на счёт ИП со своей карты;

- с поступлений от других контрагентов по договору займа.

Посчитайте доходы. Предположим, за первый квартал бизнесмен заработал 974 300 ₽, во втором квартале ничего не заработал, в третьем квартале — 1 346 400 ₽, в четвёртом — 1 224 400 ₽.

Доходы за каждый период считают нарастающим итогом. Это значит, нужно складывать доход за текущий квартал с доходом за предыдущий период.

- Доход за первый квартал = 974 300 ₽.

- Доход за полугодие = доход за первый квартал + доход за второй квартал = 974 300 + 0 ₽ = 974 300 ₽.

- Доход за девять месяцев = доход за полугодие + доход за третий квартал = 974 300 ₽ + 1 346 400 ₽ = 2 320 700 ₽.

- Доход за год = доход за девять месяцев + доход за четвёртый квартал = 2 320 700 ₽ + 1 224 400 ₽ = 3 545 100 ₽.

Как считать расходы

При расчёте налога можно включить в расходы (ст. 346.16 НК РФ):

- стоимость товаров и расходников, затраты на их перевозку и хранение;

- оплату труда и налоги с зарплаты;

- аренду, вывоз мусора и коммуналку;

- рекламу;

- покупку, ремонт и обновление оборудования;

- лицензии и другие интеллектуальные права: изобретения, промышленные образцы, компьютерные программы, базы данных и ноу-хау;

- услуги банков и проценты за кредиты;

- нотариальное оформление документов;

- затраты на обслуживание онлайн-касс;

- бухгалтерские, аудиторские и юридические услуги;

- канцелярские товары;

- телефон и интернет;

- налоги и сборы, кроме налога на УСН 15%.

Точно нельзя включать в расходы:

- маркетинговые исследования;

- добровольное страхование;

- представительские расходы;

- корпоративы для сотрудников и клиентов;

- стоимость электронной подписи для участия в торгах по госзакупкам;

- услуги кадровых агентств.

Если не знаете, можно ли отнести к расходам конкретные затраты, погуглите. Поищите ответ в письмах Минфина — их сотни по разным видам расходов.

Все расходы должны быть:

- Оплачены. На упрощёнке используют кассовый метод: затраты становятся расходами только после оплаты. Пока деньги не ушли со счёта или из кассы, расходов нет.

- Подтверждены документами. Это значит, что на все расходы должны быть правильно оформленные документы: договоры с основными поставщиками, счета, накладные, счёт-фактуры (если поставщик на ОСНО), УПД, акты об оказании услуг. Нет документов — нет расходов.

- Экономически обоснованы. Расходами считают только затраты на бизнес. Нельзя включить в расходы покупку стиралки для дома или оплату за квартиру. Если вы покупаете деревообрабатывающий станок и хотите провести расходы через свою кофейню, придётся доказать, что это нужно для бизнеса. Всё, что вы тратите не для заработка, — не расходы.

- Использованы для бизнеса. В расходах учитывают проданный товар, использованные материалы, переработанное сырьё, использованные услуги и принятые работы. Нельзя отнести к расходам товар, который лежит на складе или на полках магазина, или затраты на незаконченный ремонт в торговом зале. Всё, чем вы не успели воспользоваться, что не успели продать или переработать, — не расходы.

Посчитайте расходы. Предположим, в первом квартале бизнесмен потратил 744 250 ₽, во втором квартале расходов не было, в третьем квартале — 979 850 ₽, в четвёртом квартале — 1 213 800 ₽.

Расходы тоже считают нарастающим итогом.

- Расходы за первый квартал = 744 250 ₽.

- Расходы за полугодие = расходы за первый квартал + расходы за второй квартал = 744 250 + 0 ₽ = 744 250 ₽.

- Расходы за девять месяцев = расходы за полугодие + расходы за третий квартал = 744 250 ₽ + 979 850 ₽ = 1 724 100 ₽.

- Расходы за год = расходы за девять месяцев + расходы за четвёртый квартал = 1 724 100 ₽ + 1 213 800 ₽ = 2 937 900 ₽.

Рассчитайте налоговую базу. Налоговая база = Доходы — Расходы.

- Налоговая база за первый квартал = 974 300 ₽ — 744 250 ₽ = 230 050 ₽.

- Налоговая база за полугодие = налоговая база за первый квартал + (доходы — расходы за второй квартал) = 230 050 ₽ + 0 ₽ = 230 050 ₽.

- Налоговая база за девять месяцев = налоговая база за полугодие + (доходы — расходы за третий квартал) = 230 050 ₽ + (1 346 400 ₽ — 979 850 ₽) = 596 600 ₽.

- Налоговая база за год = налоговая база за девять месяцев + (доходы — расходы за четвёртый квартал) = 596 600 ₽ + ( 1 224 400 — 1 213 800 ₽) = 607 200 ₽.

Посчитайте убыток. Если за отчётный период вы получили убыток, укажите его — поквартально нарастающим итогом. Если убытка не было, во всех ячейках поставьте прочерк.

Стандартная ставка 15%. Действует на всей территории России.

Региональная ставка от 5% до 15%. Местные власти могут снизить налоговую ставку до 5%. Зайдите на сайт местного министерства финансов и в документах поищите решение местных властей о снижении ставки налога.

Льготная ставка 0%. Местные власти могут установить налоговые каникулы для индивидуальных предпринимателей, которые зарегистрировались впервые и работают в производственной, социальной, научной сфере или оказывают населению бытовые услуги (п. 4 ст. 346.20 НК РФ). Зайдите на сайт местного министерства финансов и в документах поищите решение местных властей о налоговых каникулах. Для вновь зарегистрированных ИП налоговые каникулы продлили до 2024 года.

Пример поиска льгот для Калининградской области

Сумма налога = налоговая база × ставка налога.

Всё, что меньше 50 копеек, отбрасывается, а 50 копеек и больше — округляется до рубля.

Рассчитайте налог. Налог считают нарастающим итогом, как доходы и расходы.

- Налог за первый квартал = 230 050 ₽ × 15% = 34 508 ₽.

- Налог за полугодие = налог за первый квартал + налоговая база за второй квартал × 15% = 34 508 ₽ + 0 ₽ = 34 508 ₽.

- Налог за девять месяцев = налог за полугодие + налоговая база за третий квартал × 15% = 34 508 ₽ + 596 600 × 15% ₽ = 89 490 ₽.

- Налог за год = налог за девять месяцев + налоговая база за четвёртый квартал × 15% = 89 490 ₽ + 10 600 × 15%= 91 080 ₽.

Минимальный налог = доходы × 1%.

Если сумма налога получается меньше минимального размера, нужно заплатить 1% от доходов.

Рассчитайте минимальный налог. Доходы за год × 1% = 3 545 100 ₽ × 1% = 35 451 ₽ < 91 080 ₽.

Шаг 4. Узнайте свой код ОКТМО и заполните раздел 2.1

Код ОКТМО можно узнать на сайте налоговой. Выберите свой регион и район регистрации, нажмите «Найти». Сервис выдаст ваш код ОКТМО.

Поставьте свой код ОКТМО в строке 010. Строки 030, 060, 090 оставьте пустыми. Их нужно заполнять, только если вы меняли адрес регистрации

Поставьте свой код ОКТМО в строке 010. Строки 030, 060, 090 оставьте пустыми. Их нужно заполнять, только если вы меняли адрес регистрации

- Заполните раздел на основе данных раздела 2.2.

- Строка 020 = строка 270 раздела 2.2 = 34 508 ₽.

- Сумма аванса по налогу за полугодие (строка 040) = сумма налога к уплате (раздел 2.2 строка 271) — сумма аванса по налогу за первый квартал (строка 020) = 34 508 ₽ — 34 508 ₽ = 0 ₽. Строку оставляем пустой или ставим прочерки.

- Сумма аванса по налогу за девять месяцев (строка 070) = сумма налога к уплате (раздел 2.2 строка 272) — сумма аванса по налогу за первый квартал (строка 020) — сумма аванса по налогу за полугодие (строка 040) = 89 490 ₽ — 34 508 ₽ — 0 ₽ = 54 982 ₽.

- Сумма аванса по налогу за год (строка 100) = сумма налога к уплате (раздел 2.2 строка 273) — сумма аванса по налогу за первый квартал (строка 020) — сумма аванса по налогу за полугодие (строка 040) — сумма аванса по налогу за девять месяцев (строка 070) = 91 080 ₽ — 34 508 ₽ — 0 ₽ — 54 892 ₽ = 1590 ₽.

Положите распечатанную декларацию в файл или скрепите скрепкой — прокалывать дыроколом или степлером нельзя.

Декларация готова! Можно сдавать.

В бесплатной программе налоговой

Проще заполнить декларацию с помощью бесплатной программы от налоговой инспекции «Налогоплательщик ЮЛ». Скачать программу можно на сайте налоговой.

После установки запустите программу и добавьте нового налогоплательщика — ИП

После установки запустите программу и добавьте нового налогоплательщика — ИП

Укажите свои данные

В меню выберите «Налоговая отчётность» → «Создать». Из списка документов выберите декларацию по УСН

Выберите год, за который сдаёте декларацию

Заполните титульный лист. В поле «Налоговый период» выберите 34 — код годового отчёта. Укажите код по месту нахождения 120 — место жительства предпринимателя, этот код одинаковый для всех ИП. Укажите свой номер телефона

Если сдаёте декларацию сами, поставьте цифру 1 и укажите свои ФИО. Если за вас декларацию сдаёт курьер или бухгалтер по доверенности, поставьте цифру 2 и укажите его ФИО

Добавьте раздел для расчёта налога 2.2: щелчком правой кнопки мыши нажмите «Добавить раздел»

Укажите свои доходы и расходы, ставку налога за квартал, полугодие, девять месяцев и год. Внести налоговую базу вручную не получится, эти поля заблокированы — программа посчитает налог сама, когда вы заполните все поля декларации.

![]()

Нажмите в меню сверху значок с буквой Р

Программа рассчитает налоговую базу суммы налога к уплате

Добавьте раздел 1.2: щелчком правой кнопки мыши нажмите «Добавить раздел»

Программа сама заполнит раздел 1.2. Распечатайте декларацию: нажмите значок принтера в верхнем меню

Укажите свои данные

В меню выберите «Налоговая отчётность» → «Создать». Из списка документов выберите декларацию по УСН

Выберите год, за который сдаёте декларацию

Заполните титульный лист. В поле «Налоговый период» выберите 34 — код годового отчёта. Укажите код по месту нахождения 120 — место жительства предпринимателя, этот код одинаковый для всех ИП. Укажите свой номер телефона

Если сдаёте декларацию сами, поставьте цифру 1 и укажите свои ФИО. Если за вас декларацию сдаёт курьер или бухгалтер по доверенности, поставьте цифру 2 и укажите его ФИО

Добавьте раздел для расчёта налога 2.2: щелчком правой кнопки мыши нажмите «Добавить раздел»

Укажите свои доходы и расходы, ставку налога за квартал, полугодие, девять месяцев и год. Внести налоговую базу вручную не получится, эти поля заблокированы — программа посчитает налог сама, когда вы заполните все поля декларации.

Нажмите в меню сверху значок с буквой Р

Программа рассчитает налоговую базу суммы налога к уплате

Добавьте раздел 1.2: щелчком правой кнопки мыши нажмите «Добавить раздел»

Программа сама заполнит раздел 1.2. Распечатайте декларацию: нажмите значок принтера в верхнем меню

Положите распечатанную декларацию в файл или скрепите скрепкой — прокалывать дыроколом или степлером нельзя.

Декларация готова! Можно сдавать.

Подавайте декларацию с сервисом «КУДиР» всего за десять минут

Чтобы не тратить много времени на бухгалтерские расчёты, заполнение декларации и поездки в ФНС, используйте сервис «КУДиР» от Эвотора, вам потребуется тариф «Макс». Сервис поможет вам быстро и просто заполнить декларацию, а затем отправить документ в налоговую — ехать никуда не придётся.

Форма декларации всегда актуальна и обновляется автоматически, как только налоговая что-то меняет. Вы точно отправите правильный документ.

Как подать декларацию с помощью «КУДиРа»:

- Купите сервис «КУДиР», выберите тариф «Макс» в личном кабинете Эвотора.

- В сервисе зарегистрируйте электронную подпись, которой будете подписывать документы. Как это сделать, читайте в инструкции.

- Заполните декларацию. Сервис подскажет, что и в какие поля вводить.

- Отправьте декларацию в налоговую.

Ву-а-ля, проще не бывает

Получайте раз в неделю подборку лучших статей Жизы

Рассказываем истории из жизни бизнесменов, следим за льготами для бизнеса и

даём знать, если что-то срочно пора сделать.

![]()