Содержание страницы

- Заменяет налоги

- Процедура перехода

- Объект налогообложения

- Расчета налога

- Оплата налога и представление отчётности

- Льготы

- Ответственность за налоговые нарушения

- НДФЛ за своих сотрудников

- Часто задаваемые вопросы

Система налогообложения для сельскохозяйственных товаропроизводителей (единый сельскохозяйственный налог) (ЕСХН) – это специальный налоговый режим, который разработан и введен специально для производителей сельскохозяйственной продукции.

В целях налогообложения к сельскохозяйственной продукции относится продукция растениеводства, сельского и лесного хозяйства, животноводства, в том числе полученная в результате выращивания и доращивания рыб и других водных биологических ресурсов.

Налогоплательщики — сельскохозяйственные товаропроизводители: организации и индивидуальные предприниматели, производящие сельскохозяйственную продукцию, а также оказывающие услуги сельскохозяйственным товаропроизводителям в области растениеводства и животноводства.

Рыбохозяйственные организации и ИП, осуществляющие вылов водных биологических ресурсов, также признаются налогоплательщиками ЕСХН (п.2.1 ст.346.2 НК РФ)

Организации (индивидуальные предприниматели), которые не производят сельхозпродукцию, а только осуществляют ее первичную или последующую (промышленную) переработку, не вправе применять ЕСХН.

Заменяет налоги

^К началу страницы

Освобождает от налогов:

(подробности абз. 1 п. 3 ст. 346.1 НК)

- налога на прибыль организаций (за исключением налога, уплачиваемого с доходов по дивидендам и отдельным видам долговых обязательств)

- налога на имущество организаций (в части имущества, используемого при производстве сельскохозяйственной продукции, первичной и последующей (промышленной) переработке и реализации этой продукции, а также при оказании услуг сельскохозяйственными товаропроизводителями)

С 1 января 2019 года налогоплательщики ЕСХН признаются налогоплательщиками НДС.

Налогоплательщики, применяющие ЕСХН, имеют право на освобождение от исполнения обязанностей налогоплательщика НДС в соответствии с абз. 2 п. 1 ст. 145 НК РФ.

Процедура перехода

^К началу страницы

Переход на ЕСХН осуществляется добровольно (п.5 ст.346.2).

Для перехода на ЕСХН необходимо подать уведомление в налоговый орган

Организации уведомляют налоговый орган по месту нахождения организации

Если организация (индивидуальный предприниматель) уже осуществляет деятельность и применяет общий налоговый режим или упрощенную систему налогообложения, то перейти на ЕСХН она (он) может только с начала следующего календарного года.

До 31 декабря

срок подачи уведомления для действующих организаций/ИП (для перехода на ЕСХН со следующего календарного года) (п. 2 ст. 346.3 НК)

В течение 30 дней с даты постановки на учёт организация/ИП может подать уведомление о применении ЕСХН (п. 2 ст. 346.3 НК)

Организации (индивидуальные предприниматели) не подавшие в установленные сроки уведомление не вправе применять ЕСХН

Условия перехода

Доход от сельскохозяйственной деятельности > 70 %

Общее условие для всех налогоплательщиков

Имеются дополнительные условия для рыбохозяйственных организаций и ИП, осуществляющие вылов водных биологических ресурсов, — подробнее п.2.1 ст.346.2 НК РФ

Не вправе применять ЕСХН: организации и индивидуальные предприниматели, занимающиеся производством подакцизных товаров (за исключением подакцизного винограда, вина, игристого вина (шампанского), виноматериалов, виноградного сусла, произведенных из винограда собственного производства организации), осуществляющие деятельность в сфере игорного бизнеса, а также казенные, бюджетные и автономные учреждения.

Объект налогообложения

^К началу страницы

Объектом налогообложения по ЕСХН являются доходы уменьшенные на величину произведенных расходов (п. 2 ст. 346.4 НК)

Расчета налога

^К началу страницы

Сумма

налога=Ставка

налога*

Налоговая

база

Налоговая ставка 6%. Законами субъектов Российской Федерации налоговая ставка может быть уменьшена до 0%.

- Налоговой базой признается денежное выражение доходов, уменьшенных на величину расходов (п.1 ст. 346.6 НК РФ)

- Доходы и расходы определяются нарастающим итогом с начала года

- Можно уменьшить налоговую базу на сумму убытка, полученного в предыдущих годах (п. 5 ст. 346.6 НК)

Оплата налога и представление отчётности

^К началу страницы

Отчетный период

Полугодие

1

Платим налог авансом не позднее 28 календарных дней со дня окончания отчетного периода (полугодия).

2

Платим налог по итогам года не позднее 28 марта года, следующего за истекшим налоговым периодом.

Способы оплаты

- Через банк-клиент

- Заполнить платежное поручение

Уплаченные авансовые платежи засчитываются в счет налога по итогам налогового (отчетного) периода (года) (подробнее п.3 ст.346.9 НК)

3

Заполняем и подаем декларацию по ЕСХН не позднее 25 марта года, следующего за истекшим налоговым периодом.

В случае прекращения предпринимательской деятельности в качестве сельскохозяйственного товаропроизводителя декларация представляется не позднее 25-го числа месяца, следующего за месяцем, в котором согласно уведомлению, представленному налогоплательщиком в налоговый орган, такая деятельность им прекращена. (пп. 2 п.1 ст. 346.10 НК РФ).

Форма декларации утверждена Приказом ФНС России от 28.07.2014 N ММВ-7-3/384@ «Об утверждении формы налоговой декларации по единому сельскохозяйственному налогу, порядка ее заполнения, а также формата представления налоговой декларации по единому сельскохозяйственному налогу в электронной форме» (зарегистрирован в Минюсте России 10.11.2014 N 34620)

Изменения, внесенные Приказом ФНС России от 01.02.2016 N ММВ-7-3/51@ «О внесении изменений в приложения к приказу ФНС России от 28.07.2014 N ММВ-7-3/384@ (зарегистрирован в Минюсте России 26.02.2016 № 41224), вступили в силу с 12.03.2016.

Изменения, внесенные приказом ФНС России от 18.12.2020 № ЕД-7-3/926@ (зарегистрирован Минюстом России 28.01.2021, № 62266) вступают в силу 29.03.2021 и применяются начиная с представления налоговой декларации по ЕСХН за налоговый период 2020 года.

Обращаем внимание, что налоговые декларации за налоговый период 2020 года налоговыми органами принимаются по формам и форматам, действующим как до внесения изменений в Приказ ФНС России от 28.07.2014 № ММВ-7-3/384@, так и в редакции приказа ФНС России от 18.12.2020 № ЕД-7-3/926@ (письмо ФНС России от 12.02.2021 № СД-4-3/1776@

Контрольные соотношения для целей самостоятельной проверки декларации на предмет корректности ее заполнения направлены письмом ФНС России от 13.04.2016 № СД-4-3/6412@.

ПерейтиНалоговые декларации, действовавшие в предыдущих периодах, и периоды применения, размещены на странице «Представление налоговой и бухгалтерской отчетности» в разделе «Представление на бумажном носителе» в подразделе «Шаблоны форм налоговых деклараций»

Льготы

^К началу страницы

Льготы данным режимом налогообложения не предусмотрены.

Ответственность за налоговые нарушения

^К началу страницы

Опоздание со сдачей отчетности влечет за собой штраф в размере от 5% до 30% неуплаченной суммы налога, подлежащей уплате (доплате) на основании этой декларации, за каждый полный или неполный месяц со дня, установленного для ее представления и не менее 1 000 рублей (ст.119 НК)

За неуплату налога предусмотрен штраф в размере от 20% до 40% суммы неуплаченного налога (ст.122 НК)

НДФЛ за своих сотрудников

^К началу страницы

Налогоплательщики, применяющие ЕСХН являются налоговыми агентами по НДФЛ – они исчисляют, удерживают и перечисляют в бюджет налог с заработной платы сотрудников.

Часто задаваемые вопросы

^К началу страницы

Какие организации и индивидуальные предприниматели признаются сельскохозяйственными товаропроизводителями?

Сельскохозяйственными товаропроизводителями признаются организации и индивидуальные предприниматели, производящие сельскохозяйственную продукцию, осуществляющие ее первичную и последующую (промышленную) переработку и реализующие эту продукцию, при условии, если доля доходов от реализации произведенной ими сельхозпродукции составляет не менее 70 процентов от общего объема их выручки от реализации. Кроме того, сельскохозяйственными товаропроизводителями признаются градо- и поселкообразующие российские рыбохозяйственные организации и рыбохозяйственные организации и индивидуальные предприниматели при соблюдении ими определенных условий.

(п. 2 и п. 2.1 ст. 346.2 НК РФ)

Какая продукция является сельскохозяйственной продукцией?

К сельскохозяйственной продукции относится: — продукция растениеводства сельского и лесного хозяйства; — продукция животноводства (в том числе полученная в результате выращивания и доращивания рыб и других водных биологических ресурсов), конкретные виды которых определяются Правительством РФ в соответствии с Общероссийским классификатором продукции.

(п. 3 ст. 346.2 НК РФ)

Изменения, внесенные Приказом ФНС России от 18.12.2020 N ЕД-7-3/926@, применяются начиная с представления налоговой декларации по единому сельскохозяйственному налогу за налоговый период 2020 года.

Приложение N 3

к приказу ФНС России

от «__» ______ 2014 г. N ______

КонсультантПлюс: примечание.

Об учете налогоплательщиками, утратившими право на применение ПСН, в декларации суммы налога, уплаченного в связи с применением ПСН см. письмо ФНС России от 29.06.2017 N СД-4-3/12517@.

ПОРЯДОК

ЗАПОЛНЕНИЯ НАЛОГОВОЙ ДЕКЛАРАЦИИ ПО ЕДИНОМУ

СЕЛЬСКОХОЗЯЙСТВЕННОМУ НАЛОГУ

ПОРЯДОК

ЗАПОЛНЕНИЯ НАЛОГОВОЙ ДЕКЛАРАЦИИ ПО ЕДИНОМУ

СЕЛЬСКОХОЗЯЙСТВЕННОМУ НАЛОГУ

Единый сельскохозяйственный налог (ЕСХН) — система налогообложения для организаций и предпринимателей сферы сельского хозяйства. Ей посвящена глава 26.1 Налогового кодекса. Система введена для облегчения налоговой нагрузки и является добровольным выбором субъектов сельского хозяйства.

Кто может применять

Налоговая система разработана для сельскохозяйственных производителей. Таковыми могут считаться:

- Организации и предприниматели, удовлетворяющие условиям:

- они производят, осуществляют переработку (первичную и последующую) и реализацию сельскохозяйственной продукции (если организация самостоятельно не производит продукцию сельского хозяйства, а лишь занимается ее переработкой и реализацией, то на ЕСХН она перейти не может)

- в году, который предшествует переходу на ЕСХН, доля доходов от реализации такой продукции в общем доходе должна составлять не менее 70%

- Организации и предприниматели, оказывающие вспомогательные услуги в области сельского хозяйства (по ОКВЭД). Доля дохода от оказания этих услуг должна составлять не менее 70% в общем объеме дохода. К вспомогательным сельскохозяйственным услугам относится:

- в части растениеводства — подготовка полей, посев, возделывание, выращивание, опрыскивание, обрезка, уборка урожая и так далее

- в области животноводства — выпас, обследование, перегонка, содержание сельскохозяйственных животных и уход за ними

- Сельскохозяйственные кооперативы Это перерабатывающие, торговые, снабженческие, садовнические, огороднические, животноводческие потребительские кооперативы с долей доходов от этих видов деятельности не менее 70%

- Субъекты рыбного хозяйства:

- градо- и поселкообразующие рыбохозяйственные организации

- производственные кооперативы рыбохозяйственной сферы

- рыбохозяйственные предприятия и ИП (к этой категории сельхозпроизводителей предъявляются особые требования)

Субъекты хозяйственной деятельности не могут применять ЕСХН, если они:

- производят подакцизную продукцию

- осуществляют деятельность по организации азартных игр

- являются казёнными, бюджетными или автономными учреждениями.

Перечень продукции, которая в целях применения ЕСХН относится к сельскохозяйственной, утверждён постановлением Правительства РФ от 25 июля 2006 года № 458.

Что заменяет

В следующей таблице мы перечислили, какие налоги заменяются ЕСХН для организаций и предпринимателей.

Таблица 1. Какие налоги заменяет ЕСХН

|

Налог |

Комментарий |

|---|---|

|

Для организаций |

|

| Налог на прибыль организаций | Кроме налога с доходов по дивидендам и некоторым другим операциям |

| Налог на имущество организаций | В части имущества, которое используется для производства и переработки сельхозпродукции, а также оказания услуг сельхозпроизводителям |

|

Для предпринимателей |

|

| НДФЛ (за себя) | В отношении деятельности, облагаемой ЕСХН |

| Налог на имущество физлиц | В части имущества, которое используется для производства и переработки сельхозпродукции, а также оказания услуг сельхозпроизводителям |

С 2019 года субъекты на ЕСХН являются плательщиками НДС и смогут принимать входной налог к вычету.

Будучи освобождены от указанных в таблице налогов, субъекты на ЕСХН продолжают исполнять роль налоговых агентов. В частности, они уплачивают НДФЛ за своих сотрудников.

Как перейти

Основным критерием возможности перехода на ЕСХН служит отнесение субъекта к сельскохозяйственным товаропроизводителям с долей дохода от этой деятельности не менее 70% в общем объеме дохода. Никаких других условий, в том числе по объему выручки или численности работников, не установлено.

Для перехода на ЕСХН в налоговый орган по месту нахождения или по месту жительства подается уведомление. Сделать это нужно до 31 декабря года, предшествующего началу применения режима. Вновь зарегистрированные субъекты могут подать уведомление о переходе на ЕСХН в течение 30 дней с даты постановки на учет. Если в установленные законом сроки уведомление не подано, применять ЕСХН субъект не может.

Если же субъект подал уведомление и стал плательщиком ЕСХН, к нему применяются следующие правила:

- Отказаться от режима, то есть перейти на другую налоговую систему, он не сможет до окончания года. Чтобы сменить режим, нужно будет подать в ИФНС уведомление не позднее 15 января.

- Если по окончании года субъект перестает соответствовать условиям, позволяющим ему применять ЕСХН, то право на эту систему он теряет с начала года, в котором это произошло.

- Утративший право на ЕСХН налогоплательщик должен самостоятельно сообщить в ИФНС о том, что переходит на иной налоговый режим. Это нужно сделать в течение 15 дней по истечении налогового периода.

- Вернуться к применению ЕСХН можно будет не раньше, чем через год после того, как право на него было утеряно.

Как исчислить налог

Объектом обложения ЕСХН является разница между доходами и расходами. Что именно включается в доходы и расходы, определено в статье 346.5 НК РФ. Доходы учитываются кассовым методом, то есть признаются на день поступления. Расходы — после их фактической оплаты. Доходы и расходы суммируются с начала года нарастающим итогом.

Если в предыдущих налоговых периодах субъект получил убыток, он может на его сумму уменьшить налоговую базу. Убыток можно переносить на будущие периоды в течение 10 лет.

Когда налоговая база исчислена, к ней применяется налоговая ставка 6%.

Уплата налога

Налоговым периодом по ЕСХН является календарный год, отчётным — полугодие. По итогам полугодия налогоплательщики должны рассчитать сумму авансового платежа. Уплачивается аванс в течение 25 дней после окончания отчётного периода, то есть до 25 июля. По окончании года рассчитывается итоговая сумма ЕСХН. Уплатить ее нужно не позднее 31 марта года, следующего за отчётным.

Декларация по ЕСХН

Один раз в год плательщики подают декларацию по ЕСХН в ИФНС по месту регистрации организации или месту жительства ИП. Срок подачи — до 25 марта года, следующего за отчётным. В этом году 25 марта — выходной, поэтому крайним сроком сдачи декларации по ЕСХН за 2022 год будет 27.03.2023. При прекращении деятельности в качестве сельхозпроизводителя декларация подаётся субъектом не позже 25 числа следующего месяца.

Форма декларации и порядок ее заполнения утверждены Приказом ФНС от 28.07.2014 № ММВ-7-3/384@ (в ред. приказа ФНС от 18.12.2020г. № ЕД-7-3/926@). Отчёт состоит из титульного листа и 4-х разделов:

- Раздел 1. Указывается сумма аванса по ЕСХН, а также сумма налога к доплате либо к уменьшению, рассчитанная по итогам года.

- Раздел 2. Приводится расчёт налога.

- Раздел 2.1. Приводится сумма убытка за предыдущие периоды.

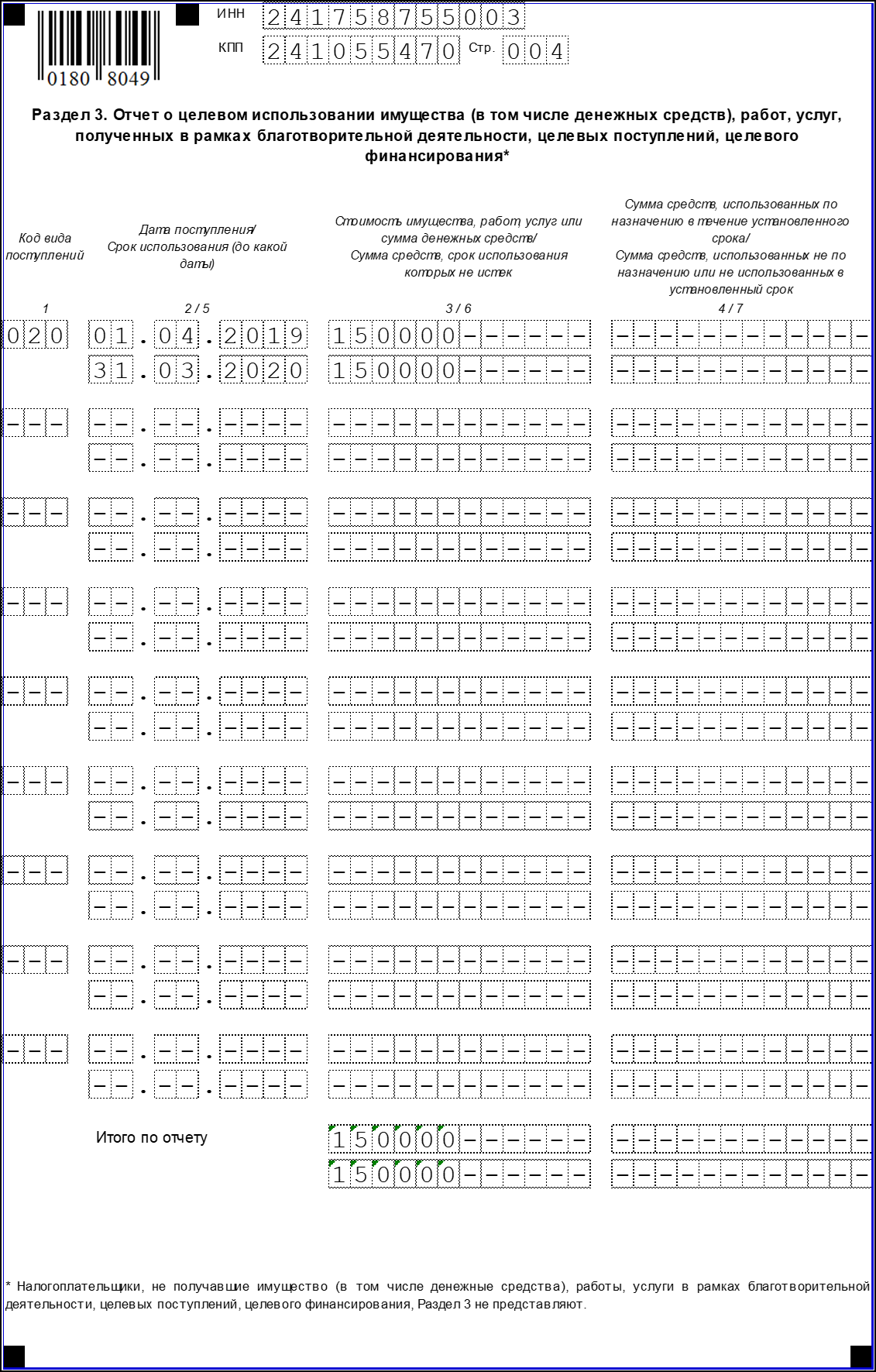

- Раздел 3. Отчет о целевом использовании имущества, полученного в рамках благотворительной деятельности, целевого финансирования либо целевых поступлений. Если налогоплательщик в отчётном году не получал такого имущества, в том числе денежных средств, то этот раздел не заполняет.

Общие правила заполнения

При заполнении декларации по ЕСХН следует придерживаться таких правил:

- Все листы начиная с титульного, должны быть пронумерованы.

- На каждом листе должны быть указаны ИНН и КПП.

- В каждом поле указывается один показатель. Если его нет, ставится прочерк.

- При ручном заполнении позволено использовать синие, чёрные и фиолетовые чернила. Следует использовать только заглавные буквы.

- При заполнении на компьютере применяется шрифт Courier New 16 — 18 пунктов.

- Все суммы указываются в рублях, копейки отбрасываются (до 50 к.) либо округляются до полного рубля (более 50 к.).

- Исправления ошибок в декларации не допускается.

- При распечатывании каждая страница должна располагаться на отдельном листе.

- Степлером документы лучше не скреплять.

Особенности декларации по ЕСХН

В следующей таблице собраны правила и особенности заполнения отчета.

Таблица 2. Особенности заполнения разделов декларации по ЕСХН

|

Строка / Графа |

Что указывать |

|---|---|

|

Титульный лист |

|

| Номер корректировки | При первичной сдаче — 0, при повторной — порядковый номер корректировки (1,2,3…) |

| Налоговый период (код) |

|

| Код места представления декларации |

|

| Количество страниц |

|

| Сведения о лице, подписавшем декларацию |

|

|

Раздел 1 |

|

| Строки 001, 003 | Код по ОКТМО. Если код в течение года не менялся, строку 003 заполнять не нужно |

| Строка 002 | Сумма авансового платежа за полугодие |

| Строка 004 | Сумма ЕСХН к доплате. Положительная разница между итоговым налогом за год и авансовым платежом. |

| Строка 005 | Сумма ЕСХН к уменьшению. Отрицательная разница между итоговым налогом за год и авансовым платежом. |

|

Раздел 2 |

|

| Строка 010 | Доход по ЕСХН |

| Строка 020 | Расход по ЕСХН |

| Строка 030 | Положительная разница между доходом и расходом. Если получилась отрицательная сумма, ставится 0 |

| Строка 040 | Сумма убытка за предыдущие годы, принятого к уменьшению базы (не более суммы налоговой базы) |

| Строка 045 | Ставка ЕСХН (6%) |

| Строка 050 | Сумма ЕСХН. Рассчитывается, как разница между налоговой базой и суммой принятого к уменьшению убытка, умноженная на ставку |

|

Раздел 2.1 |

|

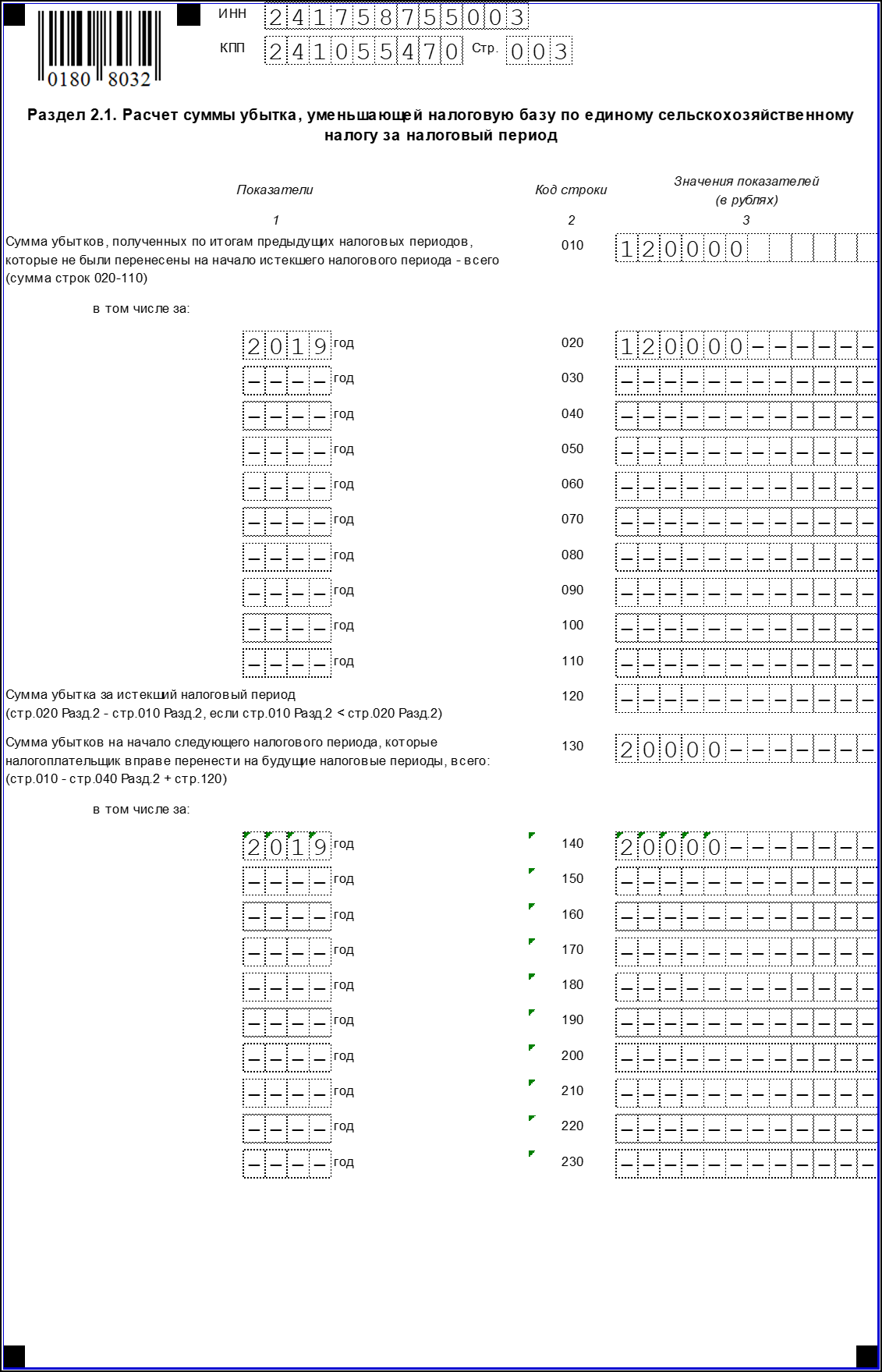

| Строка 010 | Общая сумма убытков за предыдущие налоговые периоды, указанные в строках 020-110 |

| Строки 020-110 | Детализация убытков по годам |

| Строка 120 | Сумма убытка за отчетный год |

| Строка 130 | Общая сумма убытков, которые могут быть перенесены на следующие налоговые периоды |

| Строки 140-230 | Детализация строки 130. Суммы убытков по годам, когда они образовались |

|

Раздел 3 |

|

| Графа 1 | Код вида поступлений из Приложения № 5 к Порядку заполнения декларации по ЕСХН |

| Графа 2 | Дата поступления целевых средств (ЦС); |

| Графа 3 | Стоимость ЦС (товаров, имущества, работ, услуг, денежных средств); |

| Графа 4 | Сумма ЦС, которые в течение срока были использованы по назначению |

| Графа 5 | Дата, до которой необходимо использовать ЦС |

| Графа 6 | Сумма ЦС, срок использования которых не истек |

| Графа 7 | Сумма ЦС, которые не использованы либо использованы не по назначению |

Санкции

Если не подать декларацию по ЕСХН в срок, может быть наложен штраф по статье 119 НК РФ в размере 5%-30% от неуплаченной суммы за каждый полный или неполный месяц просрочки. Минимальная сумма штрафа — 1 тыс. рублей.

За неуплату налога грозит наказание по статье 122 НК РФ. Это штраф в размере 20%-40% от суммы неуплаченного налога.

Образец заполнения декларации ЕСХН

Скачать образец заполнения декларации по ЕСХН в формате .xls

Декларацию по ЕСХН ежегодно подают плательщики единого сельскохозяйственного налога. В 2023 году изменились сроки сдачи отчета и оплаты сельхозналога.

Бланк фискальной отчетности

Отчет имеет стандартизированный код — КНД 1151059. Отчетная форма декларации по ЕСХН в 2023 году утверждена Приказом ФНС № ММВ-7-3/384@ от 28.07.2014 в редакции Приказа № ЕД-7-3/926@ от 18.12.2020. Обновленный бланк заполняют с отчетности за 2020 год. В 2023 форму не меняли. Использовать для сдачи отчетности иные формы или устаревшие бланки недопустимо. Перед отправкой декларации обязательно проверьте актуальность документа, иначе ФНС не примет отчетность и наложит штраф.

Кто отчитывается по ЕСХН

Подавать налоговую декларацию по единому сельскохозяйственному налогу в 2023 году обязаны все категории плательщиков сельхозналога. К таковым относятся товаропроизводители сельскохозяйственной продукции — не только организации, но и индивидуальные предприниматели и субъекты, которые оказывают услуги в области растениеводства и животноводства для сельскохозяйственных товаропроизводителей.

Обратите внимание, что в соответствии с п. 2.1 ст. 346.2 НК РФ, рыбохозяйственные организации и коммерсанты, которые осуществляют вылов водных биологических ресурсов, тоже признаются плательщиками ЕСХН.

Компании, которые осуществляют только первичную или вторичную переработку сельхозпродукции, не вправе применять ЕСХН. Также не вправе перейти на сельхозналог бюджетные организации, производители подакцизных товаров и участники игорного бизнеса.

Сроки сдачи

С 2023 года единый сельхозналог надо перечислять в составе единого налогового платежа. В связи с этим изменили и срок оплаты ЕСХН. Годовой налог теперь надо платить до 28 марта следующего года. Платеж за 2022 г. перечисляем до 28.03.2023. Полугодовой аванс тоже платим через ЕНП — до 28 июля: за 1 полугодие 2023 рассчитываемся до 28.07.2023.

Подробнее: как произвести уплату единого налогового платежа

Отчетным периодом для ЕСХН является календарный год. Следовательно, все плательщики обязаны отчитаться в ИФНС по итогам отчетного года. Из-за ЕНП перенесли и срок сдачи декларации по ЕСХН в 2023 году: теперь плательщики отчитываются до 25 марта следующего года. Если день сдачи выпадает на выходной или праздник, то сроки переносят, отчитаться в таком случае следует в первый рабочий день. Поскольку 25.03.2023 — это суббота, отчитаться по ЕСХН за 2022 г. надо до 27.03.2023.

Если предприниматель или организация прекратили деятельность, облагаемую ЕСХН, то отчитаться перед инспекцией придется гораздо раньше. Срок подачи декларации 1151059 — до 25-го числа месяца, следующего за месяцем, в котором прекращена деятельность.

Куда сдавать отчетность по ЕСХН

Налоговики разъясняют, какие отчеты и куда сдавать ООО на ЕСХН в 2023 году: отчитаться надо по форме КНД 1151059, ее подают в территориальное отделение ФНС, в котором зарегистрирован налогоплательщик. Для ИП и компаний есть особенности. Индивидуальные предприниматели сдают отчетность в ИФНС по месту своего жительства — фактической регистрации или прописки. Компании, фирмы и организации обязаны подавать отчетность в ИФНС по месту своего нахождения — по юридическому адресу головного офиса.

Способы подачи отчета по ЕСХН

Отчитываются перед ИФНС одним из трех способов:

- личное посещение инспекции. Отчет подается на бумаге. Декларацию сдает руководитель или доверенный представитель. Обязательно возьмите с собой 2 экземпляра отчета (один останется в ИФНС, а второй, с отметкой контролера, сохраните в организации). Также захватите паспорт, доверенность и иные документы, удостоверяющие полномочия заявителя;

- отправка по почте. Декларационный формуляр направляется в ИФНС почтовым отправлением. Важен вариант отправки: используйте заказное письмо с описью вложений. Отчетность не запрещено отправить и обычным письмом, но в таком случае у налогоплательщика не останется никаких подтверждений факта отправки, а опись вложений является документальным подтверждением сдачи отчетности при разрешении споров с инспекцией;

- электронная отправка отчетности. Есть возможность заполнить декларацию ЕСХН онлайн бесплатно и подать через личный кабинет налогоплательщика на сайте ФНС или по защищенным каналам связи. Декларация формируется в электронном виде. Отчет заверяют усиленной цифровой подписью. Обязательно получите подтверждение от ФНС о том, что отчет принят.

Отчетный документ заполняют с помощью специализированных бухгалтерских программ или используют интернет-ресурсы ФНС. Некоторые сервисы и программы взимают плату за оказание услуг.

Правила оформления отчета по ЕСХН

Налоговую отчетность при едином с/х налоге в 2023 году заполняйте с учетом стандартных правил оформления фискальной отчетности. Напомним основные рекомендации:

- запрещена двусторонняя печать и скрепление страниц между собой;

- исправления недопустимы, корректирующие средства использовать нельзя;

- текст вносят заглавными печатными буквами;

- при отсутствии данных ставят прочерк;

- заполнение полей и строк начинают с первой слева ячейки;

- числовые показатели указываются в полных рублях с учетом округления.

Сведения о начисленных и уплаченных суммах штрафов и пеней по ЕСХН в декларации не отражаются. Эти суммы не относятся к расчету налога.

Инструкция по заполнению декларации

Подробная инструкция утверждена Приказом ФНС № ММВ-7-3/384@ от 28.07.2014 в обновленной редакции.

Титульный лист

ИНН и КПП: указываем коды налогоплательщика. Если отчет составляет ИП, то шифр КПП не заполняйте, поставьте прочерки.

Налоговый период: укажите код «34», если сдаете отчет за полный календарный год. Если деятельность, облагаемая ЕСХН, прекращена, то укажите код «96». При переходе на другую систему обложения — код «95».

Отчетный год: впишите год, за который составляете отчетность.

Код ИФНС: впишите четырехзначный шифр принимающей инспекции.

Коды налогоплательщика ЕСХН по месту учета:

- 120 — указывается декларация для КФХ и ИП;

- 214 — для российских организаций;

- 213 — для крупнейших налогоплательщиков;

- 331 — для иностранных фирм.

Далее укажите полное наименование налогоплательщика или Ф.И.О. предпринимателя. Внесите номер телефона.

Сведения о лице, подписавшем отчет, укажите только для организации. ИП в соответствующем разделе титульного листа ставят прочерки.

Раздел 1

Строчки 001 и 003 — это коды ОКТМО, идентифицирующие муниципальные образования, в которых зарегистрированы налогоплательщики.

В строке 002 указываем сумму аванса за первое полугодие.

Строчка 004 — это сумма налога, подлежащего перечислению в бюджет.

Строчка 005 заполняется только в том случае, если аванс превысил сумму годового налога.

Раздел 2

Рассчитываем налог к уплате в бюджет. Указываем в соответствующих строках бланка:

- доходы, полученные налогоплательщиком;

- сумму затрат, понесенных в отчетном периоде (нормами НК РФ определено, что вписывают в расходы в декларации ЕСХН);

- налогооблагаемую базу (разницу между поступлениями и расходами);

- сумму убытков, которые были получены в прошлых периодах;

- налоговую ставку, применяемую в регионе;

- исчисленную сумму налога.

В строке 046 обновленной декларации указывают обоснование применения налоговой ставки по ЕСХН, установленной законом субъекта РФ. В правилах заполнения декларации разъясняется, что писать в декларации по ЕСХН про обоснование применения налоговой ставки: если реквизит закона состоит не из четырех знаков, в свободных полях слева ставят нули (п. 5.6 порядка заполнения из Приказа № ММВ-7-3/384@). Например, как указано в инструкции, если речь идет о льготе, установленной подпунктом 15.1 пункта 3 статьи 2 закона субъекта РФ, то в строке 046 указываем 000020003151.

Раздел 2.1

Раздел заполните, только если получили убытки. Потери компания вправе учитывать при исчислении налоговой базы в течение 10 лет. Убыток 2022 года разрешено учитывать до 2032 года включительно.

Раздел 3

Раскройте информацию о полученном целевом финансировании за отчетный период. Если налогоплательщик не получал целевого имущества, благотворительных взносов, грантов и прочих целевых вложений, то раздел 3 заполнять не нужно.

Отчет проверьте, подпишите и укажите дату составления.

Порядок, как заполнить и сдать декларацию ИП на ЕСХН без работников за 2022 год, аналогичен. Количество работников или их отсутствие не влияет на порядок заполнения отчетности по единому сельхозналогу.

Ответственность и штрафы

За несоблюдение срока сдачи декларации налогоплательщика ждут штрафы. Например, если отчетность не была предоставлена вовремя, но налог уплачен, то сумма штрафа составит 1000 рублей за каждый полный и неполный месяц просрочки. Если налог недоплатили, то сумма штрафа исчисляется в размере 5% от суммы налога в декларации за каждый полный и неполный месяц задержки, но не более 30% от суммы налога к уплате и не менее 1000 рублей.

Читайте также: календарь бухгалтера со всеми сроками уплаты налогов и сдачи отчетности

Из нашей статьи вы узнаете:

Единый сельскохозяйственный налог — специальный налоговый режим, разработанный для предприятий в статусе сельхозпроизводителей. ЕСНХ предполагает 6-процентную налоговую ставку, которая высчитывается от чистой прибыли предприятия.

Основной вид отчётности по этому режиму налогообложения — декларация ЕСХН, которую сдают один раз в год.

Расскажем подробнее о том, кто применяет ЕСХН, как рассчитывают и уплачивают налог и как сдают отчётность.

Кто может применять ЕСХН

Право применять ЕСХН имеют организации и индивидуальные предприниматели, а также сельскохозяйственные потребительские кооперативы, которые производят, перерабатывают и реализовывают сельскохозяйственную продукцию.

Предприятия, занимающиеся исключительно переработкой сельхозпродукции, не могут перейти на ЕСНХ.

Также применять этот спецрежим могут градообразующие и посёлкообразующие российские рыбохозяйственные организации, но при одном условии: численность работающих в них, с учётом проживающих с ними членов семей, составляет не менее 50% численности населения этого населённого пункта. Сюда же относят рыболовецкие артели. При этом рыболовство должно производиться на судах рыбопромыслового флота, принадлежащих на праве собственности, или на основании договоров фрахтования.

Третья категория, имеющая право на ЕСХН — организации и ИП, которые оказывают услуги сельскохозяйственным производителям в области растениеводства и животноводства.

Кроме того, для предприятий есть ограничения.

Применять ЕСХН могут только предприятия, имеющие не менее 70% дохода непосредственно от производства и продажи собственной сельскохозяйственной продукции, или сельскохозяйственные потребительские кооперативы, 70% дохода которых приходится на реализацию продукции, произведённой их членами.

ИП, специализирующиеся на рыбохозяйственной деятельности и претендующие на возможность оформления ЕСНХ, должны иметь в штате в среднем в год не больше 300 сотрудников. Доход от продажи улова в рыбохозяйственных предприятиях по итогам отчётного периода не может быть меньше 70% от общей выручки.

Применять ЕСХН можно не сразу, а только после основания предприятия, подав в ИФНС специальное заявление в первый месяц после регистрации в налоговой службе. Другой вариант перехода на ЕСНХ — подать заявление в последний день календарного года. В этом случае новый режим можно начать применять с начала следующего года.

В чём выгода применения ЕСХН

Чтобы понять, почему применять ЕСХН выгоднее, сравним налоговую базу и налоговую ставку разных режимов налогообложения.

| Элемент системы налогообложения | ЕСХН | ОСНО | УСН Доходы | УСН Доходы минус расходы |

|---|---|---|---|---|

| Налоговая база | Денежное выражение доходов, уменьшенных на величину расходов | Денежное выражение прибыли, то есть разницы между доходами и расходами | Денежное выражение доходов | Денежное выражение доходов, уменьшенных на величину расходов |

| Налоговая ставка | 6% | 20% (в общем случае) | 6% | От 5% до 15% (в зависимости от размера дифференцированной ставки, принятой в регионе) |

Налоговая ставка на ЕСХН и на УСН Доходы одинакова, но налоговая база на УСН Доходы больше, поскольку в неё не входят произведённые расходы. Значит сумма налога к уплате будет больше.

По налоговой нагрузке ЕСХН сопоставима только с УСН Доходы минус расходы (при условии минимально возможной ставки в 5%, которая применяется далеко не во всех регионах). Но сейчас плательщики сельхозналога обязаны платить НДС. Исключение: если доход сельхозпроизводителя в 2022 году не превысит 60 млн рублей.

Для плательщиков ЕСХН сдача отчётности происходит один раз в год. Они сдают одну декларацию в срок не позднее 31 марта года, следующего за отчётным. Если деятельность прекращена до окончания налогового периода, то декларацию надо сдать не позднее 25-го числа месяца, следующего за месяцем прекращения деятельности.

За 2021 год декларацию по ЕСХН необходимо сдать до 31 марта 2022 года.

ИП на ЕСХН ведут специальную Книгу учёта доходов и расходов (КУДиР), организации — только регистры бухгалтерского учёта.

Сельхозналог платят два раза в год: один раз в виде авансового платежа по итогам полугодия не позднее 25 июля, а второй раз — по итогам года, до 31 марта следующего года, учитывая уже внесённый авансовый платёж.

Кроме того, если плательщик сельхозналога не освобождён от уплаты НДС по нормам ст. 145 НК РФ, то он должен платить налог на добавленную стоимость и сдавать соответствующие декларации.

Декларация ЕСХН за 2021 год

Последняя редакция декларации утверждена приказом ФНС от 18.12.2020 № ЕД-7-3/926@.

Скачать бланк декларации ЕСХН за 2021 год

Заполнение декларации по ЕСХН не займёт много времени. В форму отчёта входят титульный лист, два основных и два дополнительных раздела.

| Раздел | Что содержит |

|---|---|

| Титульный лист | Идентификационные данные страхователя |

| Раздел 1 | Итоговая сумма налога, подлежащая уплате в бюджет |

| Раздел 2 | Расчёт налога |

| Раздел 2.1 | Расчёт и перенос убытка |

| Раздел 3 | Суммы дополнительного финансирования |

Заполняйте все суммы в полных рублях без копеек. Округляйте копейки до рубля по следующим правилам:

- отбрасывайте суммы до 50 копеек,

- округляйте до рубля суммы 50 и более копеек.

Титульный лист

| Поле | Как заполнить |

|---|---|

| ИНН и КПП | Укажите ИНН и КПП, если сельхозпроизводителем является организация, или только ИНН, если декларацию заполняет ИП |

| Номер корректировки | В исходном отчёте поставьте код «0—». В корректировках указывайте порядковый номер: «1—», «2—» и т.д. |

| Налоговый период | Укажите код «34» |

| Представляется в налоговый орган | Укажите код ИФНС по месту регистрации налогоплательщика |

| По месту учёта | В отчётности организации поставьте код «214», предпринимателя – «120» |

| Налогоплательщик | Укажите полное название организации. Если отчитывается ИП, укажите его фамилию, имя и отчество |

После заполнения декларации подсчитайте количество страниц и укажите на титульном листе. Если декларацию подписывает руководитель организации, укажите его ФИО. Если декларацию сдаёт ИП, нужно только поставить подпись и указать дату заполнения.

Раздел 1

Укажите код муниципального образования в строке 001. Если в течение 2021 года организация меняла своё местонахождение или ИП менял место жительства, поставьте второй код ОКТМО в поле 003. Если в течение 2021 года ОКТМО не менялся, в поле 003 поставьте прочерки.

В строке 002 укажите сумму авансового платежа, который платили за первое полугодие 2021 года. В поле 004 укажите сумму налога, которую должны доплатить за 2021 год. Если размер аванса оказался больше налога за год, укажите сумму уменьшения в строке 005.

Раздел 2

Во втором разделе приведите расчёт налога за 2021 год:

| Строка | Данные |

|---|---|

| 010 | Доходы, учитываемые в расчёте ЕСХН |

| 020 | Расходы за 2021 год, учитываемые при применении сельхозналога |

| 030 | Налоговая база по ЕСХН |

| 040 | Убыток за предыдущий год (годы), уменьшающий налоговую базу |

| 045 | Ставка налога |

| 046 | Номер, пункт и подпункт регионального закона, в котором установлен сниженный тариф ЕСХН |

| 050 | Сумма налога за 2021 год |

Раздел 2.1

Заполняйте этот раздел, только если в прошлые годы организация получала убытки. Убытки можно учитывать в течение десяти лет. Если за один год учтён не весь убыток, остаток переносится на следующий год.

| Строка | Что указать |

|---|---|

| 010 | Сумма убытка, накопленная к началу 2021 года |

| 020 – 110 | Суммы убытков в детализации по годам |

| 120 | Убыток 2021 года |

| 130 | Убыток, перенесённый на 2022 год |

| 140 – 230 | Детализация переноса убытка по годам |

Данные в строки 010—110 перенесите из декларации за 2020 год (строки 130—230). Данные строк 130—230 перенесите в строки 010—110 декларации за будущий, то есть 2022 год.

Раздел 3

Отразите суммы дополнительного финансирования, полученного в 2021 году. Виды финансирования перечислены в ст. 251 НК РФ.

В поле 1 укажите код из приложения 5 к Порядку, утверждённому приказом ФНС от 28.07.2014 № ММВ-7-3/384. В строках 2/5 отразите дату поступления и срок использования средств. В строках 3/6 отразите полученную сумму и сумму, срок освоения которой ещё не истёк. В строках 4/7 используйте суммы, использованные целевым и нецелевым способом.

Как сдать декларацию по ЕСХН за 2021 год

Декларацию можно сдать в электронном или бумажном виде. Выбор зависит от среднесписочной численности сотрудников за отчётный год:

- При ССЧ до 100 человек можно выбирать между бумажным и электронным отчётом;

- При ССЧ более 100 человек декларацию ЕСХН можно сдать только по ТКС.

Сдавать отчётность удобнее всего в электронном виде. Это быстро и безопасно. «Калуга Астрал» предлагает клиентам несколько сервисов для сдачи электронной отчётности. «Астрал Отчёт 5.0» — это удобный онлайн-сервис, «Астрал Отчёт 4.5» — программа для ПК, в которой есть всё для сдачи отчётности онлайн, а «1С-Отчётность» можно использовать в привычном интерфейсе 1С.