Как правильно заполнить деаларацию по НДС за 1, 2, 3 и 4 квартал 2022? Расскажем о сроках сдачи, штрафах и вычетах.

![]()

Легко работайте с НДС в Контур.Бухгалтерии

Система сделает предрасчет НДС и укажет на недостающие документы, заполнит декларацию, проверит перед отправкой.

Попробовать бесплатно

В течение 2022 года сдать декларацию по НДС нужно четыре раза. Первым станет отчет за 4 квартал 2021 года — его надо сдать до 25 января. Все остальные отчеты идут за 2022 год, в том числе за первый квартал — до 25 апреля, за второй квартал — не позднее 25 июля, а за третий квартал — до 25 октября. Декларацию за 4 квартал подавайте уже в 2023 году — до 25 января.

Декларация изменилась в декабре 2021 года — новая форма будет действовать с отчета за 1 квартал 2022 года. Расскажем, кто, когда и куда должен сдавать декларацию, чем грозит несдача документа, и дадим пример заполнения.

Кто и как сдает декларацию по НДС

Все плательщики налога на добавленную стоимость сдают эту декларацию. Также ее сдают импортеры, неплательщики НДС, которые в прошедшем квартале выставили счет-фактуру с НДС, и налоговые агенты, которые получили или выставили счета-фактуры как посредники, даже если они работают на спецрежимах.

Все эти категории сдают декларацию в электронном виде. Если сдать документ на бумаге, налоговая посчитает это равносильным несдаче декларации. На бумаге документ можно сдать только некоторым налоговым агентам (п. п. 3, 12 ст. 80, п. 5 ст. 174 НК РФ).

Если в отчетном периоде вы не вели деятельность или у вас не возникало объектов налогообложения, декларацию все равно придется сдать, но уже в нулевой форме. Иногда вместо декларации по НДС можно сдать единую налоговую декларацию. Это возможно, если вы не вели деятельность в течение квартала, а на ваших счетах и в кассе не было движения денежных средств.

![]()

Любые отчеты на ОСНО онлайн

Контур.Бухгалтерия формирует отчеты автоматически на основе данных учета. Проверка на ошибки и отправка через интернет.

Попробовать

Куда и в какие сроки сдаем декларацию

Декларацию в общем случае сдают в течение 25 дней после завершения квартала. В 2022 году сроки сдачи таковы:

- за 4 квартал 2021 — до 25 января 2022;

- за 1 квартал 2022 — до 25 апреля;

- за 2 квартал 2022 — до 25 июля;

- за 3 квартал 2022 — до 25 октября.

Если 25 число приходится на выходные дни, дата сдачи сдвигается на ближайший следующий рабочий день. Например, отчет за 1 квартал 2021 надо было сдать до 25 апреля включительно, но это воскресенье. Поэтому последним днем для сдачи становится понедельник.

Декларации направляют в налоговый орган по месту учета. Если у вас есть обособленные подразделения, декларацию вы должны представлять централизованно в ИФНС, в которой головная организация состоит на учете. Крупнейшие налогоплательщики подают декларацию в налоговый орган по месту учета в качестве крупнейшего налогоплательщика.

Ответственность за несдачу декларации

За опоздание со сдачей декларации налоговая может привлечь компанию или предпринимателя к ответственности. Прежде всего это штраф: его размер составит 5% от налога к уплате. Штраф назначается за каждый полный или неполный месяц, начиная с последнего срока сдачи декларации. Штраф не превысит 30% от суммы налога, но и не опустится ниже 1000 рублей.

То есть, за опоздание с декларацией вы заплатите 1000 рублей или больше. Скорее всего, штраф назначат даже при несвоевременной отправке нулевой декларацией. Единого мнения по этому вопросу нет, но на практике налоговая штрафует за просрочку с “нулевкой”, а суды поддерживают ее. Хотя есть и противоположные решения судов, когда опоздавшие с «нулевкой» компании освобождаются от штрафов, — но их меньше.

Также ФНС может приостанавливать операции по банковским счетам за несдачу декларации спустя 20 рабочих дней после завершения сроков предоставления документа. Кроме того, налоговая за 14 дней до принятия решения о приостановлении операций по счетам уведомит об этом налогоплательщика.

Скачайте бланк новой декларации по НДС 2022 года

С 1 июля 2021 года у ИФНС появилось право признавать декларации непредставленными. Такое случится, если во время камеральной проверки выяснится одно из обстоятельств (ст. 80 НК РФ):

- подпись неуполномоченным лицом;

- подпись дисквалифицированного физлица;

- подпись умершего физлица;

- подпись лица, о котором есть отметка о недостоверности сведений;

- подпись лица, которое по данным ЕГРЮЛ прекратило существование;

- нарушение контрольных соотношений, утвержденных приказом ФНС от 25.05.2021 № ЕД-7-15/519@.

В этих случаях налоговая направит уведомление о том, что декларация считается непредставленной. При нарушении контрольных соотношений она сообщит не позднее следующего за сдачей рабочего дня, а в других случаях — в течение пяти дней с момента выявления обстоятельств.

После получения уведомления о непредставленности из-за нарушения контрольных соотношений, у налогоплательщика есть пять дней для исправления ошибок. Если успеть в срок, налоговая посчитает, что вы отчитались в тот день, когда подали первую декларацию, признанную непредставленной — просрочки не будет.

Сдать отчет или корректировку через Контур.Бухгалтерию очень просто! Автозаполнение, система подсказок, проверка.

Узнать больше

Вычеты в декларации

Вычеты помогают уменьшить сумму налога. Есть несколько видов вычетов по НДС, они перечислены в ст. 171 НК РФ. Суммы НДС к вычету отражаются в строках 120-190 раздела 3 декларации по НДС. В строках 120-185 вычет распределяется по видам, а в строке 190 — подсчитывается общий вычет за квартал. Всего в декларации выделяется 9 видов вычетов. Их итоговую сумму вычитают из общей суммы исчисленного налога и таким образом определяют НДС к уплате или возмещению.

Безопасная доля вычетов НДС для отчетности за первый квартал 2022 года изменилась. Если доля вычетов больше средней, есть риск попасть под наблюдение. Средняя доля вычетов по стране — 89 %. На практике многие налоговики ориентируются не на общероссийские, а на региональные показатели. Уточняйте их на сайте ФНС. Ничто не запрещает вам делать вычет большего размера, если для этого есть основания. Но если вычет у компании не соответствует средним вычетам по региону, инспекторы могут вызвать «на ковер» и назначать проверки — даже выездные. Подробнее о расчете безопасной доли вычетов мы рассказывали в статье «Безопасная доля вычетов по НДС».

Что нового в 2022 году

ФНС внесла изменения в декларацию по НДС приказом от 24.12.2021 № ЕД-7-3/1149. Новая форма начнет действовать с отчета за первый квартал 2022 года. Изменения коснулись нового списка лиц, которые имеют право на заявительный порядок возмещения НДС, расширенного перечня освобожденных от налога операций и перечня случаев, когда лица становятся налоговыми агентами по НДС.

В самой декларации поменяли штрих-коды и добавили строки в раздел 1. По новой строке 055 отражайте код причины, по которой вы имеете право возмещать НДС в заявительном порядке. Можно указать несколько кодов, если причин несколько. Всего список включает семь оснований:

- 01 для организаций, которые за три прошедших года уплатили налогов на сумму не меньше 2 млрд рублей;

- 02 для налогоплательщиков с банковской гарантией;

- 03 для резидентов ТОСЭР, предоставивших поручительство управляющей компании;

- 04 для резидентов свободного порта Владивосток, предоставивших поручительство управляющей компании;

- 05 для налогоплательщиков, предоставивших поручительство в соответствии со ст. 74 НК РФ;

- 06 для налогоплательщиков, которые проходят налоговый мониторинг на дату подачи декларации;

- 07 для производителей вакцин от коронавируса, на которые есть регистрационное удостоверение.

В строке 056 укажите сумму НДС, которую будете возмещать в заявительном порядке.

В приложении 1 к порядку заполнения появились новые коды видов операций, которые освобождены от НДС:

- 1010832 — работы и услуги а также передача имущественных прав на безвозмездной основе органами власти и местного самоуправления, корпорацией развития МСП и ее дочерними обществами в рамках поддержки субъектов МСП или экспорта.

- 1011213 — услуги по реализации иностранными лицами прав на проведение чемпионата мира FIA «Формула-1», а также рекламные услуги организации, которая эти права приобрела.

- 1011214 — услуги общепита на основании подп. 38 п. 3 ст. 149 НК РФ.

Налоговая обновила форматы декларации по НДС, сведений из книги покупок и книги продаж, дополнительных листов к книгам и журнала учета счетов-фактур.

Контур.Бухгалтерия помогает рассчитать НДС, указывает на возможные ошибки и недостающие документы.

Из каких разделов состоит декларация

Декларация включает титульный лист и 12 разделов. Разберитесь, какие разделы нужно заполнить вам. Если заполнение декларации вызывает много вопросов и сложностей, обратитесь за помощью к опытному бухгалтеру или ведите учет в удобном бухгалтерском сервисе, который сформирует все отчеты и проверит их перед отправкой в налоговую и фонды. Это актуально для большинства плательщиков НДС и посредников, которые отправляют документ в налоговую только в электронном виде.

Заполнение декларации:

- титульный лист и 1 раздел заполняют все плательщики НДС;

- 2 раздел заполняют налоговые агенты отдельно на каждую компанию, по которой есть обязанности налогового агента;

- 3 раздел — для расчета налоговой базы и налога к уплате по ненулевым ставкам;

- 4, 5 и 6 разделы заполняют экспортеры;

- 7 раздел — для компаний, которые осуществляли необлагаемые НДС операции в предыдущем квартале;

- 8 раздел — это данные книги покупок, то есть данные о полученных счетах-фактурах;

- 9 раздел — данные книги продаж, то есть данные о выставленных счетах-фактурах;

- 10 раздел для посредников — нужно указать сведения из журнала учета выставленных счетов-фактур;

- 11 раздел для посредников — сведения из журнала учета полученных счетов-фактур;

- 12 раздел заполняют те, кто освобожден от НДС или совершает необлагаемые операции, например, упрощенцы и плательщики ЕНВД, которые выставляют счета-фактуры с НДС.

В общем случае в декларации заполняют титульный лист и разделы 1, 3, 8 и 9.

Инструкция по заполнению

Приведем образец заполнения декларации для ООО «Ромашка» — это микропредприятие с двумя сотрудниками на ОСНО, основная деятельность — оптовая торговля. Организация заполняет лишь часть разделов декларации:

- «Ромашка» не является налоговым агентом, поэтому не заполняет раздел 2;

- не применяет налоговую ставку 0%, поэтому не заполняет разделы 4, 5 и 6;

- не имеет дела с операциями, которые не подлежат налогообложению или проводятся вне территории России, также не вносит предоплату за поставку товаров с циклом изготовления больше полугода, поэтому не заполняет раздел 7;

- не является посредником и не получает освобождение от НДС.

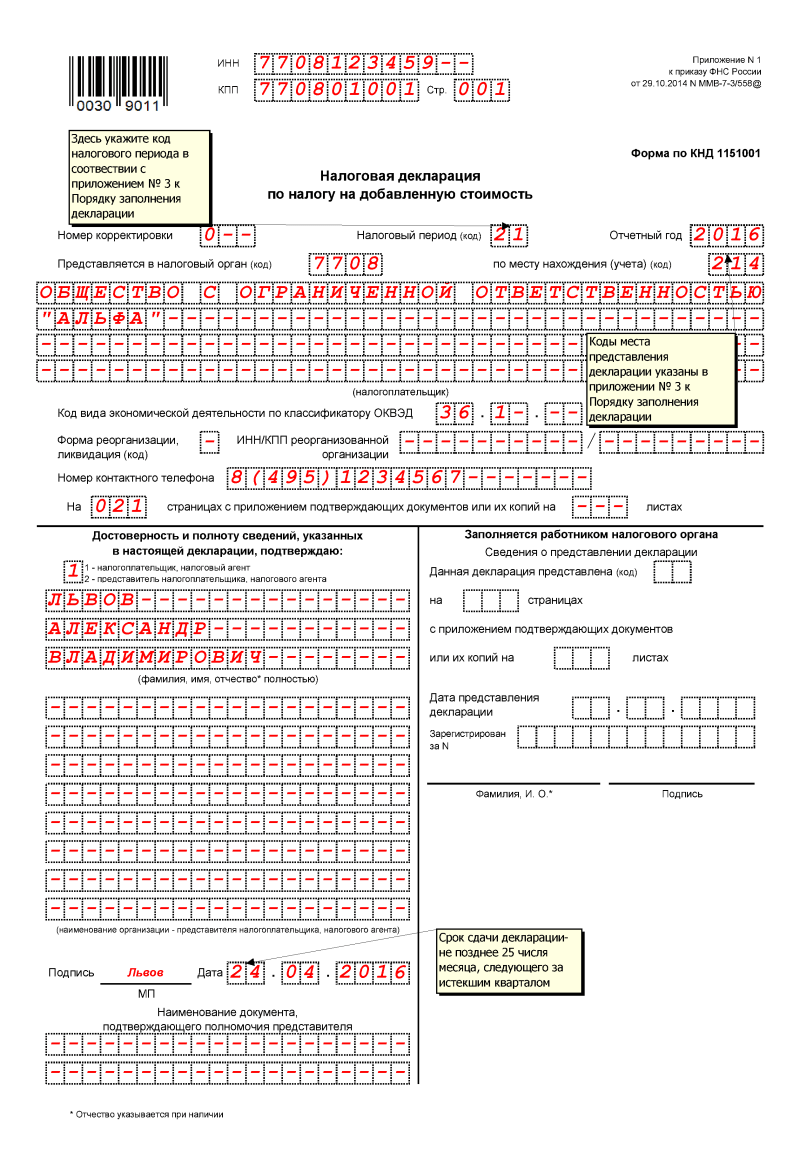

Титульный лист

На титульном листе указываем ИНН и КПП, код налогового органа, отчетный год 2020 (2021) и отчетный период — «21» для 1 квартала, «22» для 2 квартала, «23» — для 3 квартала и «24» — для 4-го квартала. Название организации пишем полностью, указываем телефон, число листов в декларации и данные директора или предпринимателя.

С отчета за 4 квартал 2020 года с титульного листа удалили строку «Код вида экономической деятельности по классификатору ОКВЭД». Ничего особенного в этом нет, просто убрали дублирование данных. Налоговая и так знает виды деятельности компаний, ведь при регистрации их указывают в документах и заносят в ЕГРЮЛ/ЕГРИП. Указывать ОКВЭД больше не нужно.

.PNG)

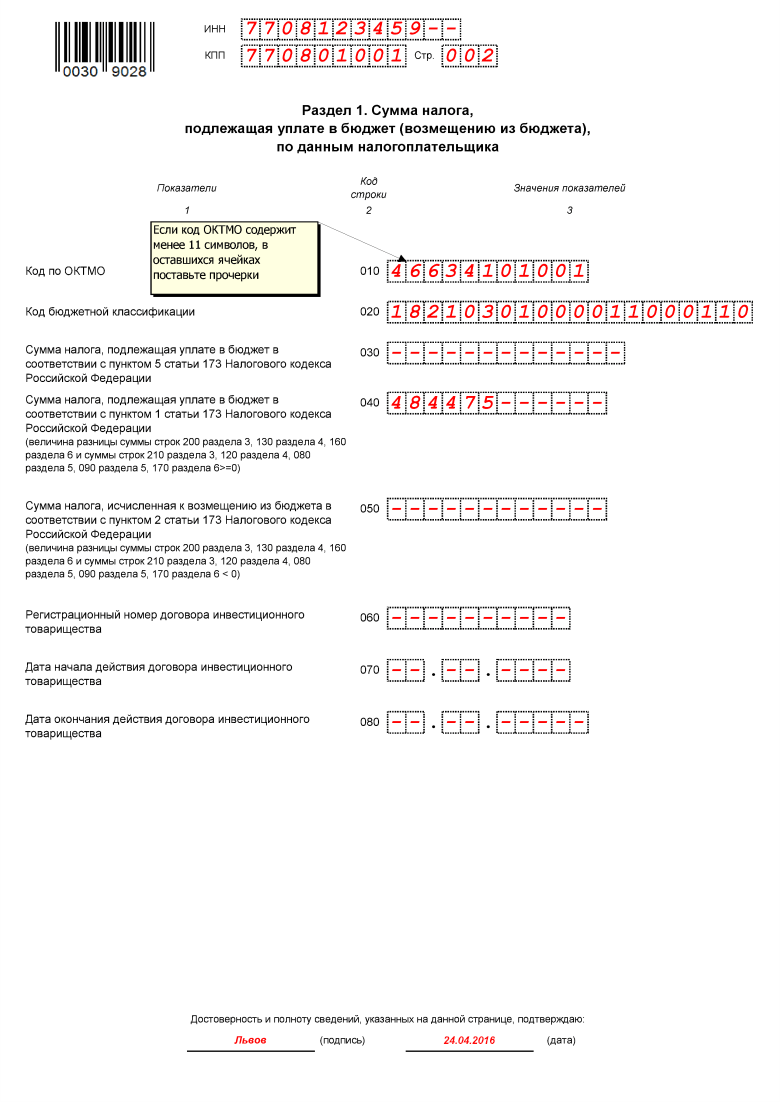

Раздел 1

В разделе 1 указываем код ОКТМО и код бюджетной классификации. КБК зависит от вида операции, по которой уплачивается налог. Налог с реализации в России (в том числе для налоговых агентов) платят по КБК — 182 1 03 01000 01 1000 110.

В строке 030 указывают сумму налога поставщики на спецрежимах или освобожденные от НДС по ст. 145 НК РФ, если выставляют счета-фактуры с НДС. Эта сумма не включается в строки 040 и 050.

«Ромашка» указывает в строке 040 сумму налога к уплате, рассчитанную после сложения данных из раздела 3. Если бы вычет оказался больше начисленного налога, можно было бы заявить НДС к возмещению и отразить в строке 050.

Все остальные строка «Ромашка», как и многие другие плательщики НДС, не заполняет.

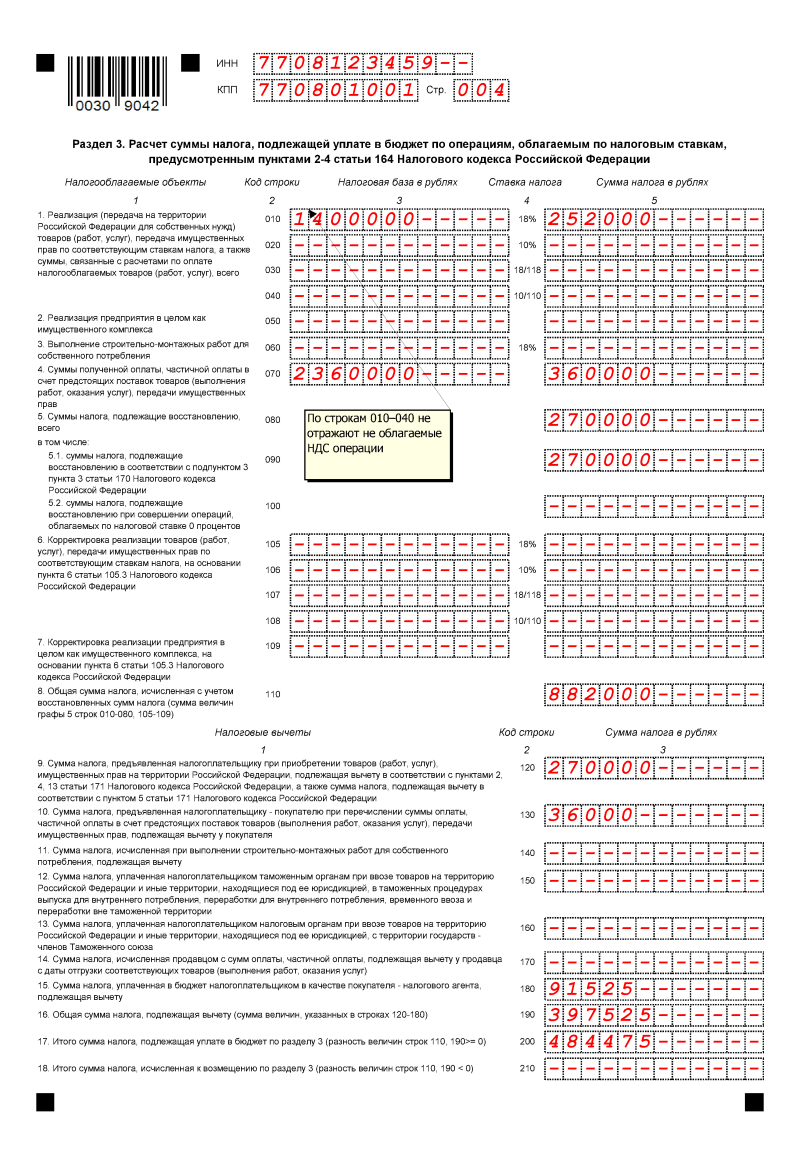

Раздел 3

В разделе 3 делаем расчет суммы налога к уплате: вносим облагаемые по обычным и расчетным ставкам операции, а также указываем налоговые вычеты.

В строках 010-118 «Ромашка» указала начисленный НДС и налог к восстановлению. Налог уплачивается только по ставке 20 %. В расчет попала оплата за поставку 25 000 рублей и предоплата на сумму 29 500 рублей. Затем в строках 120-190 отражаются вычеты по налогу и в строках 200 или 210 указывается итоговый налог к уплате или возмещению (стр. 118 — стр. 190).

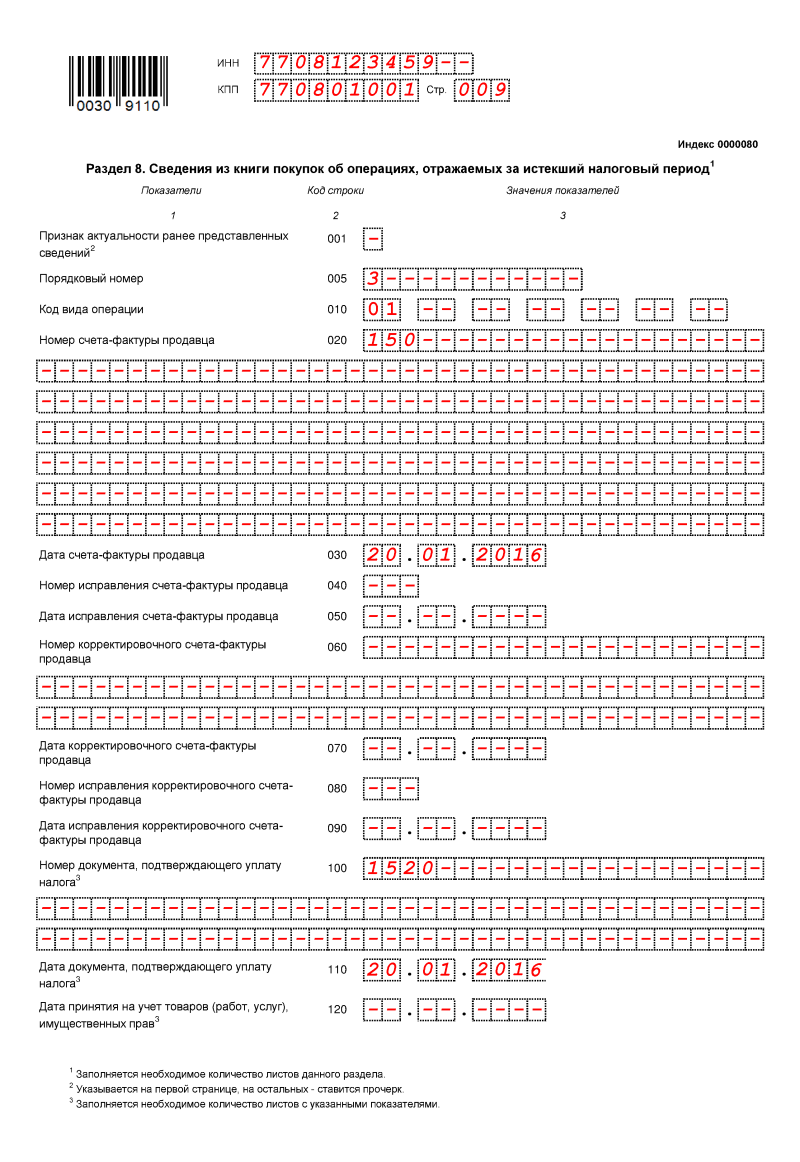

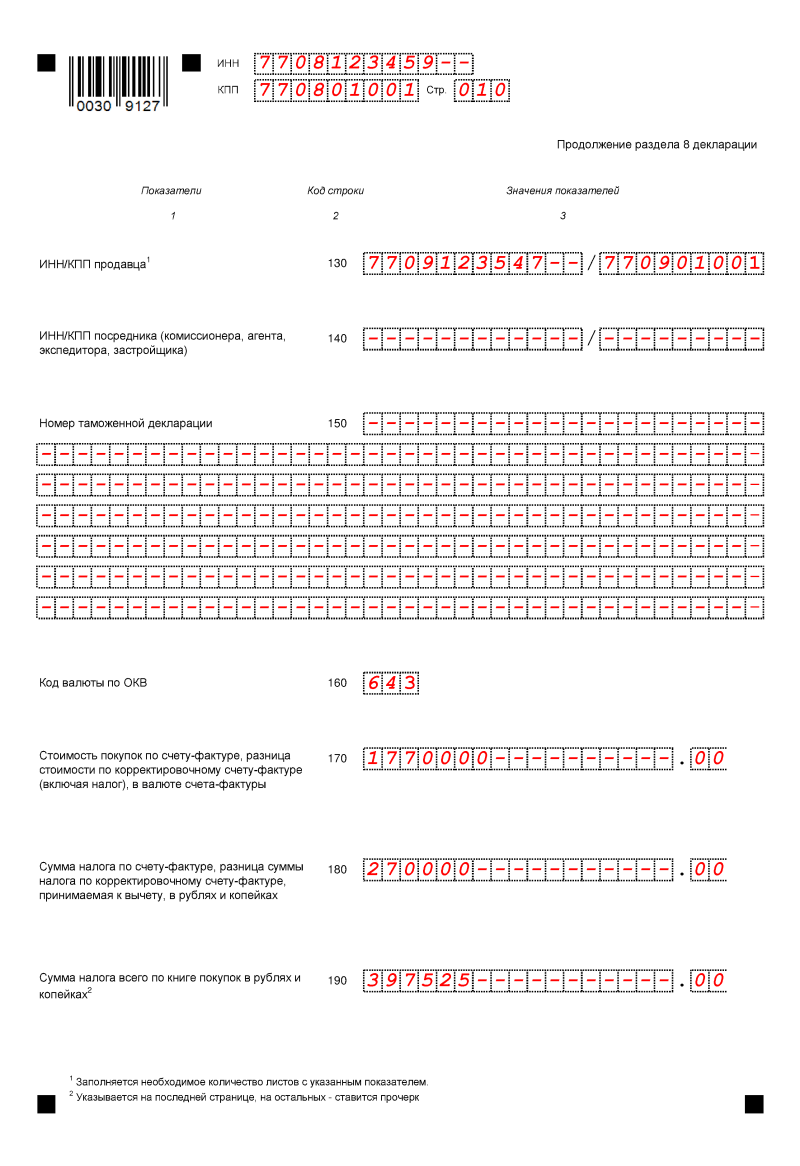

Разделы 8 и 9

Разделы 8 и 9 — это сведения из Книг покупок и продаж об операциях за квартал. Для формирования этих разделов Декларации компании придется установить бухгалтерскую программу или зарегистрироваться в веб-сервисе, потому что налогоплательщики, которые заполняют и сдают эти разделы в составе декларации, имеют право сдавать ее только в электронном виде.

Разделы 8 и 9 можно не включать в состав декларации, если в течение отчетного квартала вы не регистрировали в книге покупок или в книге продаж ни одного счета-фактуры.

Легко подготовьте и сдайте через интернет декларацию по НДС с помощью онлайн-сервиса Контур.Бухгалтерия. Декларация формируется автоматически на основе бухучета и проходит проверку перед отправкой. Избавьтесь от рутины, сдавайте отчеты и пользуйтесь поддержкой экспертов нашего сервиса. Первые 14 дней новые пользователи работают в сервисе бесплатно.

![]()

Легко работайте с НДС в Контур.Бухгалтерии

Система сделает предрасчет НДС и укажет на недостающие документы, заполнит декларацию, проверит перед отправкой.

Попробовать бесплатно

Заполнение декларации по НДС требует от бухгалтера максимальной концентрации и знания нюансов оформления документа. Как правильно заполнить декларацию по НДС? На что обратить внимание при оформлении декларации при экспорте? Можно ли заполнить декларацию по НДС в режиме онлайн? В данной статье мы расскажем основные тонкости оформления декларации и покажем на примере порядок заполнения формуляра.

Составление декларации по НДС. Как составить и правильно заполнить декларацию

Форма декларации по НДС утверждена приказом ФНС от 29.10.2014 № ММВ-7-3/[email protected] в ред. от 12.12.2022. Этот же приказ устанавливает и правила ее заполнения. Напоминаем: в большинстве случаев она сдается в электронном виде по ТКС. В первоначальный бланк уже не один раз вносились уточнения. С отчета за 1 квартал 2023 года декларацию по НДС нужно оформлять по обновленной форме, в редакции приказа ФНС от 12.12.2022 № ЕД-7-3/[email protected]

Построчный алгоритм с примерами заполнения всех двенадцати разделов отчета вы найдете в КонсультантПлюс. Пробный доступ к системе можно получить бесплатно. А если вам нужен образец декларации по НДС за 1 квартал 2023 года, переходите по этой ссылке.

Основой для заполнения декларации по НДС служат:

- книга покупок и книга продаж;

- журнал учета счетов-фактур (для тех, кто ведет посредническую деятельность);

- счета-фактуры, выставленные неплательщиками НДС (п. 5 ст. 173 НК РФ);

- данные бухгалтерского и налогового учета.

Для проверки правильности заполнения используйте контрольные соотношения. С 01.07.2021 есть такие соотношения, из-за несоблюдения которых налоговики могут счесть декларацию непредставленной.

Подробнее читайте в материале «Как проверить декларацию по НДС (контрольные соотношения)».

Важно! Подсказка от КонсультантПлюс

Вы вправе не подавать в налоговые органы декларацию по НДС, если:

применяете спецрежим (УСН или ПСН) при условии…

Полный перечень лиц, которые не должны отчитываться по НДС, смотрите в КонсультантПлюс. Это бесплатно.

Заполнение налоговой декларации по НДС. Основные правила, пример заполнения

Декларация состоит из титульного листа и 12 разделов. К разделам 3, 8 и 9 предусмотрены также приложения.

Титульный лист и раздел 1 представляются всегда в обязательном порядке.

Разделы 2–12, а также приложения включаются в декларацию только при осуществлении соответствующих операций (п. 3 Порядка заполнения налоговой декларации по НДС).

О правилах заполнения декларации налоговыми агентами читайте в статье «Как правильно заполнить налоговому агенту раздел 2 декларации по НДС».

Рассмотрим пример заполнения декларации по НДС за 1 квартал 2023 года.

Фирма ООО «Эльбрус» 06.02.2023 приобрела автомобиль за 2,5 млн руб. (в т.ч. НДС 416 667 руб.). 03.03.2023 машину продали за 2,9 млн руб. (в т.ч. НДС 483 333 руб.).

Бухгалтер ООО «Эльбрус» заполнил титульный лист, указав сведения из учредительных документов.

Далее бухгалтер перенес сведения о суммах, датах, номерах счетов-фактур, а также информацию о контрагентах из книги продаж и книги покупок в разделы 9 и 8 соответственно.

Важно! С отчетности за 3 квартал 2021 года в разделах 8, 9, 10 и 11 появились новые строки. Их нужно заполнять реквизитами прослеживаемости, а если товар не прослеживается, ставить прочерки. Перечень товаров, подлежащих прослеживаемости, смотрите в КонсультантПлюс. Пробный доступ к системе бесплатен.

На основании этих данных бухгалтер заполнил сводный раздел 3, отразив:

- в строке 010 сумму реализации и величину исчисленного налога;

- в строке 120 сумму налога, предъявленного к вычету.

Рассчитал сумму налога к уплате и зафиксировал ее в строке 200.

См. также порядок заполнения других строк раздела 3:

См. также порядок заполнения других строк раздела 3:

- «Как заполняется строка 030 раздела 3 декларации по НДС»;

- «Как заполняется строка 090 раздела 3 декларации по НДС»;

- «Что отражается в строке 130 декларации по НДС».

Раздел 1 был заполнен в последнюю очередь, т. к. сюда переносятся итоговые данные о сумме НДС к уплате или к возмещению. Также здесь отражаются коды ОКТМО (подробнее о них — в материале «Куда платить НДС и как и где найти правильные реквизиты для уплаты?») и КБК.

Остальные разделы декларации заполняются при наличии данных:

- Раздел 2 заполняют налоговые агенты. Как правильно заполнить данный раздел, читайте здесь.

- Разделы 4-6 заполняются при экспорте. Подробнее об этом мы рассказываем в следующем разделе.

- Раздел 7 заполняется при отсутствии налогооблаемых операций. Подробности здесь.

- В разделы 10 и 11 переносятся сведения из журнала счетов-фактур. О том как правильно заполнять данные разделы, мы рассказывали здесь и здесь.

Важно! Подсказка от КонсультантПлюс

Декларацию по НДС подавайте в электронной форме по ТКС через оператора электронного документооборота (п. 5 ст. 174 НК РФ).

Исключением из данного правила являются…

Кто может отчитываться по НДС на бумаге, смотрите в КонсультантПлюс. Это можно сделать бесплатно.

Заполнение декларации по НДС при экспорте

Теперь расскажем, как заполнять налоговую декларацию по НДС экспортерам. Для них предусмотрены отдельные разделы декларации — 4–6.

Как правильно заполнить разделы, читайте в материалах:

- «Как правильно заполнять раздел 4 декларации по НДС при применении ставки 0%»

- «Порядок заполнения раздела 6 декларации по НДС».

Правила заполнения налоговой декларации по НДС экспортером с 01.07.2016 зависят не только от того, есть ли у него в наличии документы, подтверждающие экспорт, но еще и от вида товаров, отгруженных за границу:

- По несырьевым их разновидностям, приобретенным после 01.07.2016, вычет возможен в периоде отгрузки на экспорт. Ждать, когда будут собраны документы, подтверждающие экспорт, не требуется (п. 1, абз. 2, 3 п. 3 ст. 172 НК РФ).

- Экспортируемому сырью порядок подтверждения права на вычет сохранен: нужно собрать полный пакет подтверждающих экспорт документов в течение 180 дней, отведенных на это НК РФ (п. 9 ст. 165 НК РФ).

Подробнее о подтверждении ставки 0% путем сбора полного пакета документов читайте в материале «Какова процедура возмещения НДС по ставке 0% (получение подтверждения)».

В части экспорта, считающегося подтвержденным в срок или не требующим наличия такого срока (по несырьевым товарам), в декларации по НДС заполняется раздел 4.

В отношении сырьевых товаров, для подтверждения права на ставку 0% по которым в течение 180 дней собрать документы не удалось, нужно представить уточненную декларацию за период отгрузки с заполненным разделом 6. В нем отразится начисление налога по применяемым в РФ ставкам 20 или 10%, а также налоговые вычеты.

Подробнее о действиях в такой ситуации читайте в статье «Что делать, если экспорт не подтвержден в установленный срок».

Если документы будут собраны впоследствии, по истечении 180 дней, то за период, в котором они собраны, представляется декларация с заполненным разделом 4, а уплаченный в связи с неподтверждением экспорта налог возвращается в порядке ст. 176, 176.1 НК РФ.

Раздел 5 заполняется, если обоснованность применения ставки 0% подтверждена ранее, но право на вычеты по НДС возникло только в текущем периоде.

Образец заполнения 4 раздела декларации при экспорте несырьевых товаров см. в КонсультантПлюс, получив пробный демо-доступ к правовой системе. Это бесплатно.

Читайте также «Экспорт в Белоруссию — декларация по НДС в 2023 году».

Можно ли заполнить декларацию по НДС онлайн

Официально разрешенной возможности заполнить декларацию по НДС онлайн нет. Через сайт ФНС можно лишь отправлять декларации в инспекцию. О том, как это сделать, рассказывается в разделе «Представление налоговой и бухгалтерской отчетности в электронном виде» сайта налоговой службы.

Однако на сайте ФНС есть много других полезных сервисов, которые могут в том числе помочь заполнить декларацию по НДС.

Важно! Подсказка от КонсультантПлюс

Порядок представления декларации по НДС в электронном виде зависит от того, кто ее подает.

О возможных способах подачи декларации по НДС онлайн читайте в КонсультантПлюс. Пробный доступ с материалу бесплатен.

Итоги

Декларация по НДС заполняется по форме, утвержденной приказом ФНС от 29.10.2014 № ММВ-7-3/[email protected] в ред. от 12.12.2022, и, как правило, представляется в налоговые органы в электронном виде. Титульный лист и раздел 1 декларации заполняются в обязательном порядке, остальные разделы 2–12 — в зависимости от наличия тех или иных операций. Корректность заполнения декларации можно проверить при помощи контрольных соотношений.

Декларацию по налогу на добавленную стоимость за 4 квартал 2021 года нужно сдать в налоговую не позднее 25 января 2022 года. По какой форме сдавать? Какие листы декларации по НДС являются «годовыми» и кому их нужно заполнить? Как оформить декларацию НДС за 2021 год, если с 2022-го применяется УСН? На что еще обратить внимание?

Курс повышения квалификации «Все про НДС: от нуля до сложных моментов»

На практических примерах научим вас работать с НДС в любых ситуациях: разберем новые правила 2023 года по НДС, заполнение деклараций, применение льгот и обоснование вычетов.

Официальное удостоверение на 120 ак. часов в ФИС ФРДО Рособрнадзора.

Посмотреть программу

Форма отчета по НДС за 4 квартал 2021 года

Отчитываться по НДС за 4 квартал 2021 года нужно по форме, утвержденной приказом ФНС от 29.10.2014 № ММВ-7-3/558 в редакции изменений, внесенных приказом ФНС от 26.03.2021 № ЕД-7-3/228.

Напомним, что изменения касаются добавления в декларацию по НДС сведений о прослеживаемости товаров. И начинать сдавать отчет «с прослеживаемостью» надо было с 3 квартала 2021 года.

За исключением изменений в части прослеживаемости, общий порядок заполнения и сдачи декларации по НДС в 2021 году не менялся.

Далее будем говорить только о нюансах заполнения декларации НДС, которые связаны с 4 кварталом 2021 и завершением отчетного года.

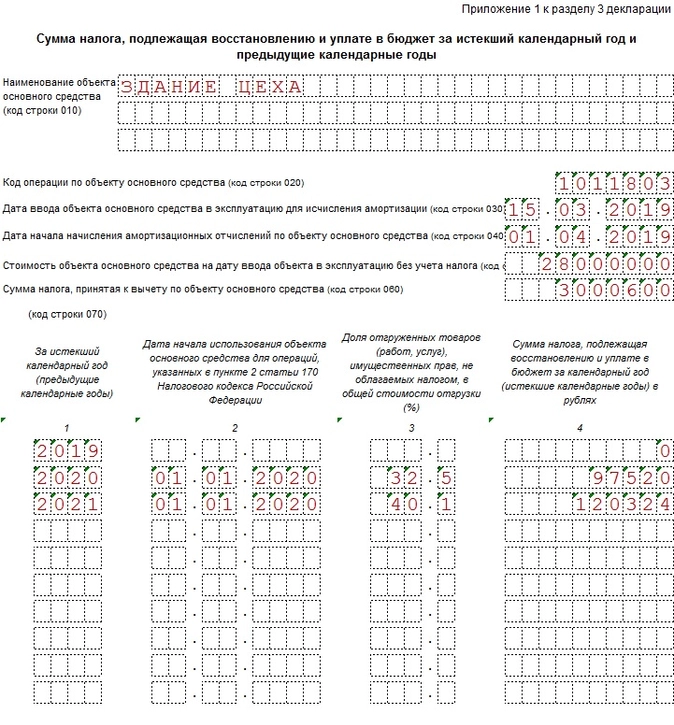

Приложение 1 к разделу 3

Приложение 1 к Разделу 3 включают в состав декларации НДС один раз в год — в отчет за 4 квартал.

Данные в Приложение вносят, если согласно ст. 171.1 НК РФ вы восстанавливаете НДС:

-

по построенным или приобретенным недвижимым ОС;

-

со стоимости их модернизации (реконструкции).

Приложение заполняют отдельно:

-

по каждому недвижимому ОС;

-

на стоимость работ по модернизации (реконструкции) по каждому объекту.

Заполняют Приложение, начиная с года, в котором начали восстанавливать налог. За годы, когда ОС использовали только для облагаемых НДС операций, восстанавливать налог не нужно (письмо Минфина от 11.09.2013 № 03-07-11/37461).

Строки 010 — 060 Приложения заполняются так:

-

строка 010 — указывают наименование ОС;

-

строка 020 — код операции;

-

строка 030 — вносят дату ввода ОС в эксплуатацию.

Если восстанавливаете налог со стоимости модернизации (реконструкции), то указывают дату ввода ОС в эксплуатацию после ее проведения;

-

строка 040 — дата, с которой начисляете амортизацию по ОС.

При восстановлении налога по модернизации (реконструкции) — дата, с которой начисляете амортизацию с новой стоимости ОС, образовавшейся в результате модернизации (реконструкции);

-

строка 050 — указывают стоимость ОС на дату его ввода в эксплуатацию либо стоимость модернизации (реконструкции) без НДС;

-

строка 060 — фиксируют НДС, который приняли к вычету при вводе ОС в эксплуатацию либо со стоимости модернизации (реконструкции).

На протяжении всех лет, в течение которых восстанавливаете НДС по одному и тому же объекту ОС, сведения о нем в строках 010 — 060 Приложения 1 к Разделу 3 декларации заполняют одинаково.

Прямо сейчас на «Клерке» набираем группу на курс повышения квалификации по теме «ФСБУ 5/2019: «Запасы»!

После курса вы:

научитесь понимать и применять на практике требования нового стандарта;

будете знать, что делать при поступлении заказов, обесценивании материалов и отпуске в производство;

сможете выбрать нужный именно вашей компании способ применения новых стандартов;

будете делать только нужные проводки.

Программу курса посмотреть можно здесь.

Далее рассмотрим строки, которые изменяются от года к году.

В строке 070 показывают раздельно суммы НДС к восстановлению за отчетный год и за предшествующие годы.

В графу 1 вписывают годы, в которых начисляли амортизацию по ОС, — начиная с года ввода в эксплуатацию (в т. ч. в связи с модернизацией/реконструкцией). В первую строку графы 1 переносят год из строки 040.

Графы 2 — 4 по каждому году заполняют так:

1. По предыдущим годам:

-

если НДС начали восстанавливать только в отчетном году, в графах 2 и 3 за предыдущие годы ставят прочерки (либо они остаются пустыми), а в графе 4 проставляют 0;

-

если в предыдущие годы НДС по конкретному ОС восстанавливали и в отчетном году процесс продолжается, в графы 2 — 4 переносят сведения из строки 070 декларации НДС за 4 квартал предыдущего года.

2. По отчетному году:

-

в графе 2 указывают дату, с которой стали использовать ОС для необлагаемых операций;

-

в графу 3 вписывают долю необлагаемых операций в общем объеме реализации за год (долю следует определять в процентах с точностью до десятых);

-

в графе 4 указывают НДС к восстановлению за отчетный год, рассчитанный по формуле.

Пример заполнения Приложения 1 к Разделу 3 декларации по НДС за 4 кв. 2021 года выглядит так:

Декларация по НДС за 4 квартал при переходе на УСН с 2022 года

При переходе на УСН налогоплательщику, до этого уплачивающему НДС, необходимо выполнить переходные моменты.

Восстановление НДС при переходе на УСН в декларации

Первая обязанность будущего упрощенца — восстановить суммы НДС, принятые к вычету по товарам, работам, услугам, в том числе по ОС и НМА, имущественным правам, которые он будет использовать после перехода на упрощёнку (подп. 2 п. 3 ст. 170 НК РФ).

Восстанавливать нужно суммы НДС:

-

по товарам, работам, услугам — в размере ранее принятом к вычету;

-

по ОС и НМА — в размере суммы, пропорциональной остаточной (балансовой) стоимости без учета переоценки (см. письмо Минфина России от 20.07.2021 № 03-07-11/57861).

При восстановлении НДС по внеоборотным активам в случае перехода на упрощенку правило 10 лет (ст. 171.1 НК РФ) не работает!

Напомним, что суммы восстановленного НДС относят в состав прочих расходов в соответствии со ст. 264 НК РФ.

Если НДС по чему-либо, приобретенному до перехода на упрощенку, к вычету не ставили, то восстанавливать ничего не нужно.

В соответствии с НК РФ момент возникновения обязанности восстановить НДС связан с началом использования объекта для операций, не облагаемых НДС. Поэтому восстановить НДС будущему упрощенцу нужно в налоговом периоде, предшествующем переходу на УСН. То есть в 4 квартале, поскольку налоговый период для НДС — квартал.

И в налоговых регистрах, и в декларации по НДС восстановленный налог также нужно отразить в 4 квартале предыдущего года:

-

в книге продаж нужно зарегистрировать счета-фактуры на суммы НДС, подлежащие восстановлению, на основании которых НДС ранее был принят к вычету. Так можно сделать, если в налоговом периоде, предшествующем переходу на УСН, не истек срок хранения этих счетов-фактур;

-

в книге продаж также допустимо зарегистрировать бухгалтерскую справку с суммой НДС к восстановлению — в случае отсутствия данных счетов-фактур в связи с истечением срока их хранения (см. письма Минфина от 13.11.2019 № 03-11-11/87539, от 06.09.2018 № 03-07-09/63731);

-

в декларации по НДС восстановленный налог надо зафиксировать в строке 080 Раздела 3 без расшифровок. Далее смотрите фрагмент заполнения Раздела 3 декларации НДС за 4 квартал 2021 года с НДС к восстановлению при переходе на УСН.

Возврат НДС с авансов при переходе на УСН в декларации

Если был получен аванс, с которого исчислили и заплатили НДС в 2021 году, а товары (работы, услуги) по нему будут отгружены (предоставлены) уже в периоде применения УСН, следует вернуть покупателям НДС с таких авансов.

Такой налог можно принять к вычету в 4 квартале 2021 года при наличии документов, подтверждающих факт возврата НДС (п. 5 ст. 346.25 НК РФ).

Указанную последовательность: возврат покупателю налога — вычет возвращенного НДС нарушать нельзя! Если сначала поставить НДС к вычету, а только потом вернуть его покупателю, подобный вычет будет считаться неправомерным.

Суммарно возвращенный покупателям НДС при переходе на УСН отражают в строке 080 Раздела 3 (вместе с восстановленным входным НДС по покупкам, которые «переходят» на УСН).

А вот строка 090 Раздела 3 предназначена для отдельной расшифровки сумм НДС, которые поставлены в вычет будущим упрощенцем после фактического возврата этого НДС покупателю. Обратите внимание, что вычеты по авансам, которые будут возвращены в текущем году до перехода на УСН, тоже могут попасть в строку 090 Раздела 3.

Фрагмент Раздела 3 с заполненной строкой по возвращенным покупателям авансам можно тоже увидеть на Рисунке выше.

При возврате НДС покупателю нужно также сделать соответствующую запись в книге покупок за 4 квартал года, в котором еще применяли ОСН.

Можно ли будет на УСН сдать уточненку и получить возмещение НДС за 4 квартал 2021?

Если до перехода на УСН налогоплательщик уплачивал НДС, то он имеет право на возмещение НДС по операциям, по которым налог к возмещению возник до перехода на УСН. Такой вывод следует из п. 2 ст. 173 НК РФ.

Налоговый кодекс РФ не запрещает после перехода на УСН заявлять вычеты за периоды, когда применяли ОСН, и подавать за эти периоды декларации (в т. ч. уточненные) к возмещению.

Сделать это можно не только по 4 кварталу, но и по предыдущим, если не истек срок, позволяющий подать на возмещение. Сдать такую уточненку можно и тогда, когда формально уже действует УСН.

Например, если организация перешла на УСН с 01.01.2022 и в 2022 году обнаружила, что не включила в декларацию вычет по счету-фактуре, полученному в 4 квартале 2021 года (на который имела право), можно подать уточненку по НДС, находясь на УСН и получить возмещение.

В целом такие правила распространяются и на случаи, когда счета-фактуры получены уже в 2022 году. Но с одним важным моментом! Заявить вычет (возмещение) НДС можно, если:

-

Товары (работы, услуги) вы приняли на учет в 4 квартале года перед переходом на УСН.

-

Счет-фактуру получили после перехода, но до того, как истек срок подачи декларации по НДС за этот период!

То есть по счету-фактуре, относящемуся к операции в 4 квартале 2021 года и полученному в 2022 году, можно заявить вычет (возмещение), если получить его до 25 января 2022 года.

Если же счет-фактура в 2022 году совсем «опоздал», то, скорее всего, получить по нему возмещение уже не удастся. По той причине, что не будут выполнены все условия, поименованные в ст. 172 НК РФ. Одно из них — как раз наличие полученного счета-фактуры. Полученный документ для расчетов по НДС будет относиться к периоду, в котором налогоплательщик уже не является плательщиком НДС и, соответственно, уже не может использовать право на вычет.

![]()

Все требования — в одной наглядной таблице

Контролируйте статусы и сроки по всем формализованным и неформализованным требованиям ФНС за все организации

Подключить

Плательщики НДС, а также налоговые агенты — это те категории организаций (ИП), которым вменена обязанность сдавать декларацию (ст. 143 НК РФ).

Практически всегда декларация по НДС направляется в электронном виде. Заметьте, что на способ отправки не влияет даже численность работников. Только в исключительных случаях у отчитывающегося лица примут бумажную декларацию (п. 5 ст. 174 НК РФ).

Отчетные месяцы по налогу — апрель, июль, октябрь, январь. Заполненную декларацию нужно отправлять в указанные месяцы до 25-го числа включительно.

У плательщиков НДС есть привилегия — они могут не платить всю сумму налога сразу, а разбить ее на равные платежи и перечислить в бюджет в течение трех месяцев, следующих за отчетным кварталом. Получается, что доступно три варианта уплаты: ежемесячные равные платежи, досрочная разовая уплата (платеж раз в квартал), досрочная уплата частями (платеж два раза в квартал).

Отправить каждую часть НДС нужно успеть до 25-го числа (п. 1 ст. 174 НК РФ). Если вы решили уплачивать налог ежемесячно, а за I квартал 2022 года НДС равен 9 660 рублей, нужно оформить три платежки:

- до 25.04.2022 (перенос с выходных дней) — на 3 220 рублей;

- до 25.05.2022 — на 3 220 рублей;

- до 27.06.2022 — на 3 220 рублей.

Если вы платите налог одной суммой, то в таком случае налог в ФНС должен уйти в первый из трех допустимых месяцев. Если платите налог два раза в квартал, важно внести не меньше ⅓ платежа в первый месяц и не меньше ⅓ во второй месяц.

Порядок заполнения декларации по НДС и актуальную форму можно узнать из Приказа ФНС России от 29.10.2014 № ММВ-7-3/558.

Для проверки декларации нужно руководствоваться контрольными соотношениями, которые:

- утверждены приказом ФНС от 25.05.2021 № ЕД-7-15/519;

- рекомендованы письмом ФНС от 23.03.2015 № ГД-4-3/4550.

Приказ ФНС утверждает контрольные соотношения, при нарушении хотя бы одного из которых декларация будет считаться непредставленной. Это касается всех деклараций по НДС, сдаваемых в налоговые органы после 1 июля 2021 года, включая уточненные.

Обнаружив нарушения, ФНС направит специальное уведомление компании. Исправленный отчет нужно сдать в течение пяти рабочих дней после этого. Если уложиться в срок, декларация будет считаться сданной в тот день, в который была подана декларация с ошибками. За опоздание грозят штрафы и блокировки счетов.

Нарушение соотношений, рекомендованных письмом ФНС, не так критично. Налоговики примут декларацию, но могут потребовать пояснить расхождения и исправить ошибки.

Также показатели в декларации можно сравнить с оборотами по счетам 68, 19, 76АВ, 76ВА.

Бланк декларации по НДС (excel)

Стандартный штраф за нарушение сроков сдачи декларации по НДС составляет 5 процентов от начисленного налога за каждый полный или неполный месяц со дня, установленного для ее представления. Штраф не может быть больше 30 процентов от суммы налога и не может быть меньше 1 000 рублей (ст. 119 НК РФ).

Кроме штрафов, за опоздание со сдачей декларации более чем на 20 рабочих дней могут заблокировать расчетные счета в банке и переводы электронных денег.

Разберем заполнение декларации на примере. ООО «Лес» работает на ОСНО. Основная деятельность — продажа промышленного оборудования с НДС. Бухгалтер Ивушкина О. Т. составила декларацию за II квартал.

За период апрель — июнь 2021 года в организации были куплены материальные ценности и продано электрооборудование:

- Приобретен калькулятор на сумму 1 300 рублей. НДС входит в указанную сумму и равен 216,67 рублей (счет-фактура № 5 от 03.06.2022).

- Продано электрооборудование на сумму 44 756 рублей. НДС входит в указанную сумму и равен 7 459,33 рублей (счет-фактура № 476 от 13.05.2022).

- Поступил счет-фактура № 52 от 19.02.2022 на сумму 7 300 рублей. НДС входит в указанную сумму и равен 1 216,67 рублей. Шкаф по накладной № 52 от 19.02.2022 был принят к учету 19.02.2022. Так как вычет по НДС законодатель разрешает применить в течение трех лет после оприходования ТМЦ, бухгалтер ООО «Лес» правомерно отразил НДС по февральскому счету-фактуре во II квартале (пп. 1.1 п. 1 ст. 172 НК РФ).

Титульный лист и раздел 1 — обязательные составляющие налоговой декларации. Другие разделы заполняются при необходимости, если есть данные. В примере с ООО «Лес» бухгалтер Ивушкина О. Т., помимо титульного листа и раздела 1, также внесла данные в разделы 3, 8 и 9.

Образец заполнения декларации по НДС

![]()

В Экстерне заполнить декларацию по НДС и сдать её в электронном виде — очень просто! Дарим 14 дней, чтобы вы смогли попробовать сервис!

Попробовать бесплатно

Регулярная отчетность по НДС требует от бухгалтера особой внимательности и точного понимания порядка заполнения всех строк декларации. Неверно проставленные коды или нарушение контрольных соотношений – причина отказа в приеме отчета, проведения камеральной проверки или привлечения к административной/налоговой ответственности.

ФАЙЛЫ

Скачать пустой бланк декларации по НДС .xlsСкачать образец заполнения декларации по НДС .xls

Регламент сдачи отчетности

По действующему налоговому законодательству все декларации по НДС в обязательном порядке сдаются по ТКС-каналам. При формировании отчета необходимо следить за изменениями, вносимыми Министерством финансов в электронный формат документа. Для корректной сдачи декларации следует использовать только актуальную версию отчета.

На составление отчета плательщику НДС или налоговому агенту дается 25 дней после завершения квартала.

Имейте в виду: использование бумажного варианта декларации по НДС допускается лишь для тех субъектов хозяйственной деятельности, которые освобождены от налога на законном основании либо не признаны плательщиками НДС и отдельные категории налоговых агентов.

Состав декларации

Квартальная декларация по НДС содержит два раздела, обязательных к заполнению:

- головной (титульный лист);

- сумма НДС, подлежащих уплате в бюджет/возврату из бюджета.

Отчетный документ с упрощенным вариантом оформления (Титул и раздел 1 с проставленными прочерками) представляются в следующих случаях:

- осуществление в подотчетном периоде хозяйственных операций, не подлежащих обложению НДС;

- ведение деятельности за пределами российской территории;

- наличие производственных/товарных операций длительного периода действия – когда для окончательного выполнения работ требуется более полугода;

- субъект коммерческой деятельности применяет спецрежимы налогообложения (ЕСХН, ПСН, УСНО);

- при выставлении счета-фактуры с выделенным налогом налогоплательщиком, освобожденным от НДС.

При наличии указанных предпосылок суммы реализации по льготируемым видам деятельности проставляются в разделе 7 декларации.

Для субъектов налогообложения, ведущих деятельность с применением НДС, обязательно заполнение всех разделов декларации, имеющих соответствующие цифровые показатели:

Раздел 2 – исчисленные суммы НДС для организаций/ИП, имеющих статус налоговых агентов;

Раздел 3 – суммы реализации, подпадающие под обложение налогом;

Разделы 4,5,6 – используются при наличии хозяйственных операций по нулевой налоговой ставке или не имеющих подтвержденного статуса «нулевиков;

Раздел 7 – указываются данные по освобожденным от НДС операциям;

Разделы 8 – 12 включают в себя свод сведений из книги покупок, книги продаж и журнала выставленных счетов-фактур и заполняются всеми плательщиками НДС, применяющими налоговые вычеты.

Заполнение разделов декларации

Отчетный регламент по НДС должен соответствовать требованиям инструкции Минфина и ФНС, изложенной в приказе № ММВ-7-3/558 от 29.10.2014г.

Титульный лист

Порядок заполнения главного листа декларации по НДС не отличается от правил, установленных для всех видов отчетности в ФНС:

- Данные об ИНН и КПП плательщика прописываются в верхней части листа и не отличаются от сведений в регистрационных документах;

- Налоговый период указывается кодовым обозначением, принятым для налоговой отчетности. Расшифровка кодов указана в приложении № 3 к Инструкции по заполнению Декларации.

- Код налоговой инспекции – декларация представляется в то подразделение ФНС, где плательщик зарегистрирован. Точная информация обо всех кодах территориальных налоговых органов обнародована на сайте ФНС.

- Наименование субъекта предпринимательской деятельности – в точности соответствует названию, указанному в учредительной документации.

- Код ОКВЭД – в титульном листе прописывается основной вид деятельности по статистическому коду. Показатель указан в информационном письме Росстата и в выписке ЕГРЮЛ.

- Контактный номер телефона, количество заполненных и передаваемых листов декларации и приложений.

На титульном листе проставляется подпись представителя плательщика и дата формирования отчета. В правой части листа отведено место для подтверждающих записей уполномоченного лица налоговой службы.

Раздел 1

Раздел 1 является итоговым разделом, в котором плательщик НДС сообщает о суммах, подлежащих уплате или возмещению по результатам бухгалтерского/налогового учета и сведениям из раздела 3 декларации.

В листе обязательно указывается код территориального образования (ОКТМО), где налогоплательщик осуществляет деятельность и состоит на учете. В строке 020 фиксируется КБК (код бюджетной классификации) по этому виду налога. Плательщики НДС ориентируются на КБК по стандартной деятельности – 182 103 01 00001 1000 110. Уточнить КБК можно в последней редакции приказа Минфина № 65н от 01.07.2013г.

Внимание: при неточном указании КБК в декларации по НДС уплаченный налог не поступит на лицевой счет налогоплательщика и будет депонирован на счетах Федерального казначейства до выяснения принадлежности платежа. За просрочку уплаты налога будет начислена пеня.

Строка 030 заполняется только в том случае, если счет-фактура выставляется налогоплательщиком-льготником, освобожденным от НДС.

В строках 040 и 050 следует записать суммы, полученные по расчету налога. Если результат подсчета положительный, то сумма НДС к уплате указывается в строке 040, при отрицательном итоге результат записывается в строку 050 и подлежит возмещению из госбюджета.

Раздел 2

Этот раздел обязаны заполнять налоговые агенты по каждой организации, в отношении которой они имеют этот статус. Это могут быть зарубежные партнеры, не уплачивающие НДС, арендодатели и продавцы муниципального имущества.

Для каждого контрагента заполняется отдельный лист раздела 2, где обязательно указывается его название, ИНН (при наличии), КБК и код операции.

При перепродаже конфиската или осуществлении торговых операций с иностранными партнерами налоговые агенты заполняют строки 080-100 раздела 2 – величина отгрузки и суммы, поступившие в качестве предоплаты. Итоговая сумма, подлежащая уплате налоговым агентом, отражается в строке 060 с учетом величин, проставленных в следующих строках – 080 и 090. Сумма налогового вычета по реализованным авансам (стр.100) уменьшает конечную сумму НДС.

Раздел 3

Основной раздел отчетности по НДС, в котором налогоплательщики совершают расчет подлежащего уплате/возмещению налога по предусмотренным законодательством ставкам, вызывает наибольшее количество вопросов у бухгалтеров. Последовательное заполнение строк раздела выглядит следующим образом:

- В стр.010-040 отражается величина выручки от реализации (по отгрузке), облагаемой, соответственно, по применяемым налоговым и расчетным ставкам. Сумма, зафиксированная в этих строках, должна равняться величине дохода, учтенного на счете 90.1 и показанного в расчете налога на прибыль. При обнаружении расхождений показателей в декларациях фискальные органы затребуют пояснений.

- Стр. 050 заполняется в частном случае – когда продается организация, как комплекс учетных активов. База налогообложения в этом случае – балансовая стоимость имущества, умноженная на специальный поправочный показатель.

- Стр. 060 касается производственных и строительных организаций, ведущих СМР для собственных нужд. В этой строке воспроизводится стоимость выполненных работ, включающая в себя все реальные затраты, понесенные при строительстве или монтаже.

- Стр.070 – в графе «Налоговая база» в этой строке следут поставить сумму всех денежных поступлений, поступивших в счет предстоящий поставок. Сумма НДС рассчитывается по ставке 18/118 или 10/110, в зависимости от вида товаров/услуг/работ. Если реализация происходит в течение 5 дней после того, как предоплата «упадет» на расчетный счет, то эта сумма не указывается в декларации, как полученный аванс.

В разделе 3 необходимо проставить суммы НДС, которые, в соответствии с требованиями п.3 ст.170 НК необходимо восстановить в налоговом учете. Это касается сумм, задекларированных ранее как налоговые вычеты по льготным основаниям – применение спецрежима, освобождение от обложения НДС. Восстановленные величины налога суммарно отражаются в стр. 080, с конкретизацией по строкам 090 и 100.

В строках 105-109 вводятся данные о корректировке сумм НДС в учете на протяжении подотчетного периода. Это может быть ошибочное применение пониженной налоговой ставки, неправомерное отнесение операций к необлагаемым или невозможность подтверждения нулевой ставки.

Общая величина начисленного НДС указывается в строке 110 и состоит из суммы всех показателей, отраженных в графе 5 строк 010-080, 105-109. Конечная цифра налога должна равняться сумме НДС в книге продаж по итогу оборотов за отчетный квартал.

Строки 120-190 (графа 3) посвящены вычетам, призванным сумму НДС к уплате:

- Величина вычетов по строке 120 формируется на основании полученных от контрагентов-поставщиков счетов-фактур и равна сумме НДС в книге покупок.

- Строка 130 заполняется по аналогии со стр. 070, но содержит данные от суммы налога, уплаченного поставщику, как предварительная оплата.

- Строка 140 дублирует строку 060 и отражает налог, исчисленный от суммы фактических издержек при проведении СМР для нужд налогоплательщика.

- Строки 150 – 160 относятся к внешнеторговой деятельности и составляют суммы НДС, уплаченные на таможне или начисленные на стоимость товаров, ввезенных в Россию из стран ТС.

- В строке 170 необходимо прописать размер НДС, ранее начисленный на поступившие авансы, если в отчетном квартале произошла реализация.

- Строка 180 заполняется налоговыми агентами и содержит величину НДС, указанную в строке 060 Раздела 2.

Результат от сложения сумм вычетов по всем законным основаниям фиксируется в строке 190, а строки 200 и 210 – итог от совершения арифметических действий между строками 110 гр.5 и 190 гр.3. Если результат от вычитания из начисленного НДС суммы вычетов будет положительным, то полученная величина отражается в строке 200, как НДС к уплате. В противном случае, если размер вычетов превышает рассчитанную сумму НДС, следует заполнить стр. 210 гр. 3, как НДС к возмещению.

Отраженные в строках 200 или 210 раздела 3 суммы налога должны попасть в строки 040-050 раздела 1.

В декларации по НДС предусмотрено заполнение двух приложений к разделу 3. Эти формуляры заполняются:

- По основным средствам, которые используются в не облагаемой НДС деятельности. Важное условие – налог по этим активам ранее был принят к вычету и теперь подлежит восстановлению в течение 10 лет. В приложении отражается индивидуально вид ОС, дата ввода в эксплуатацию, сумма, принятая к вычету за текущий год. Это приложение должно быть заполнено только в декларации за 4 квартал.

- По зарубежным компаниям, работающим на территории РФ через собственные представительства/филиалы.

Разделы 4, 5, 6

Указанные разделы подлежат заполнению только теми плательщиками, которые в своей деятельности используют право на применение нулевой ставки НДС. Отличие между разделами состоит в некоторых нюансах:

- Раздел 4 заполняется налогоплательщиком, который способен документально подтвердить правомерное использование ставки в 0%. В разделе 4 предусмотрено обязательно отражение кода хозяйственной операции, суммы полученной выручки и величины декларируемого налогового вычета.

- Раздел 6 заполняется в случаях, когда на дату представления декларации налогоплательщик не успел собрать полный пакет документов для подтверждения льготы. Необоснованные операции вносятся в раздел 6, но впоследствии могут быть приняты к возмещению и перенесены в раздел 4. Для этого необходимо наличие документации.

- Раздел 5 предстоит заполнить тем «нулевикам», которые ранее заявили вычет по документам, но получили право на применение льготной ставки только в данном отчетном периоде.

Важно: при наличии нескольких оснований по применению раздела 5 налогоплательщик должен заполнить раздельно каждый отчетный период, когда был заявлен вычет.

Раздел 7

Этот лист предназначен для передачи сведений по операциям, которые были совершены в отчетном квартале и, согласно ст. 149 п.2 НК РФ, освобождены от обложения НДС. Все задокументированные коммерческие действия группируются по кодам, которые поименованы в Приложении № 1 к действующей инструкции.

К категории операций, отражаемых в разделе 7, относятся и денежные суммы, поступившие на банковский счет налогоплательщика в счет готовящихся поставок.

Необходимо соблюсти только одно условие – изготовление продукции или претворение работ носит долговременный характер и будет завершено через 6 календарных месяцев.

Разделы 8, 9

Относительно недавно появившиеся разделы предусматривают внесение в декларацию сведений, перечисленных в книге продаж/книге покупок за подотчетный период. Для того, чтобы фискальные органы могли автоматически провести камеральную проверку, в этих листах указываются все контрагенты, «попавшие» в налоговые регистры по НДС.

По регламенту в разделах 8 и 9 следует раскрыть информацию о поставщиках и покупателях (ИНН, КПП), реквизитах полученных или выданных счетах-фактурах, стоимостных характеристиках товаров/услуг, суммах выручки и начисленного НДС.

Важно: модули электронной отчетности дают возможность до сдачи декларации провести сверку данных разделов 8 и 9 с контрагентами. Иначе, в случае несоответствия данных в ходе перекрестной проверки в ИФНС суммы к вычету, не соответствующие книге продаж поставщика, могут быть исключены из расчета и сумма НДС к уплате возрастет.

В случае исправления данных в ранее задекларированные счета-фактуры налогоплательщик обязан сформировать приложения к разделам 8 и 9.

Раздел 10, 11

Эти листы носят специфический характер и подлежат оформлению только субъектам предпринимательства нескольких категорий:

- комиссионеры и агенты, работающие в пользу третьих лиц;

- лица, оказывающие экспедиторские услуги;

- предприятия-застройщики.

В разделах 10-11 должны быть перечислены сведения из журнала полученных и предъявленных счетов-фактур с суммами НДС и облагаемого оборота.

Раздел 12

Лист предназначен для включения в декларацию налогоплательщиками, имеющими освобождение от НДС. Критерий заполнения раздела 12 – наличие счетов-фактур с выделенным НДС, предъявленных контрагентам.