Регулярная отчетность по НДС требует от бухгалтера особой внимательности и точного понимания порядка заполнения всех строк декларации. Неверно проставленные коды или нарушение контрольных соотношений – причина отказа в приеме отчета, проведения камеральной проверки или привлечения к административной/налоговой ответственности.

ФАЙЛЫ

Скачать пустой бланк декларации по НДС .xlsСкачать образец заполнения декларации по НДС .xls

Регламент сдачи отчетности

По действующему налоговому законодательству все декларации по НДС в обязательном порядке сдаются по ТКС-каналам. При формировании отчета необходимо следить за изменениями, вносимыми Министерством финансов в электронный формат документа. Для корректной сдачи декларации следует использовать только актуальную версию отчета.

На составление отчета плательщику НДС или налоговому агенту дается 25 дней после завершения квартала.

Имейте в виду: использование бумажного варианта декларации по НДС допускается лишь для тех субъектов хозяйственной деятельности, которые освобождены от налога на законном основании либо не признаны плательщиками НДС и отдельные категории налоговых агентов.

Состав декларации

Квартальная декларация по НДС содержит два раздела, обязательных к заполнению:

- головной (титульный лист);

- сумма НДС, подлежащих уплате в бюджет/возврату из бюджета.

Отчетный документ с упрощенным вариантом оформления (Титул и раздел 1 с проставленными прочерками) представляются в следующих случаях:

- осуществление в подотчетном периоде хозяйственных операций, не подлежащих обложению НДС;

- ведение деятельности за пределами российской территории;

- наличие производственных/товарных операций длительного периода действия – когда для окончательного выполнения работ требуется более полугода;

- субъект коммерческой деятельности применяет спецрежимы налогообложения (ЕСХН, ПСН, УСНО);

- при выставлении счета-фактуры с выделенным налогом налогоплательщиком, освобожденным от НДС.

При наличии указанных предпосылок суммы реализации по льготируемым видам деятельности проставляются в разделе 7 декларации.

Для субъектов налогообложения, ведущих деятельность с применением НДС, обязательно заполнение всех разделов декларации, имеющих соответствующие цифровые показатели:

Раздел 2 – исчисленные суммы НДС для организаций/ИП, имеющих статус налоговых агентов;

Раздел 3 – суммы реализации, подпадающие под обложение налогом;

Разделы 4,5,6 – используются при наличии хозяйственных операций по нулевой налоговой ставке или не имеющих подтвержденного статуса «нулевиков;

Раздел 7 – указываются данные по освобожденным от НДС операциям;

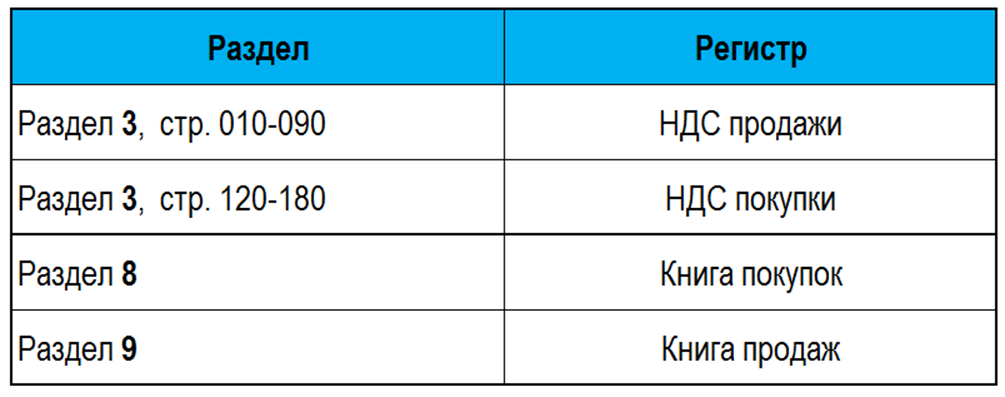

Разделы 8 – 12 включают в себя свод сведений из книги покупок, книги продаж и журнала выставленных счетов-фактур и заполняются всеми плательщиками НДС, применяющими налоговые вычеты.

Заполнение разделов декларации

Отчетный регламент по НДС должен соответствовать требованиям инструкции Минфина и ФНС, изложенной в приказе № ММВ-7-3/558 от 29.10.2014г.

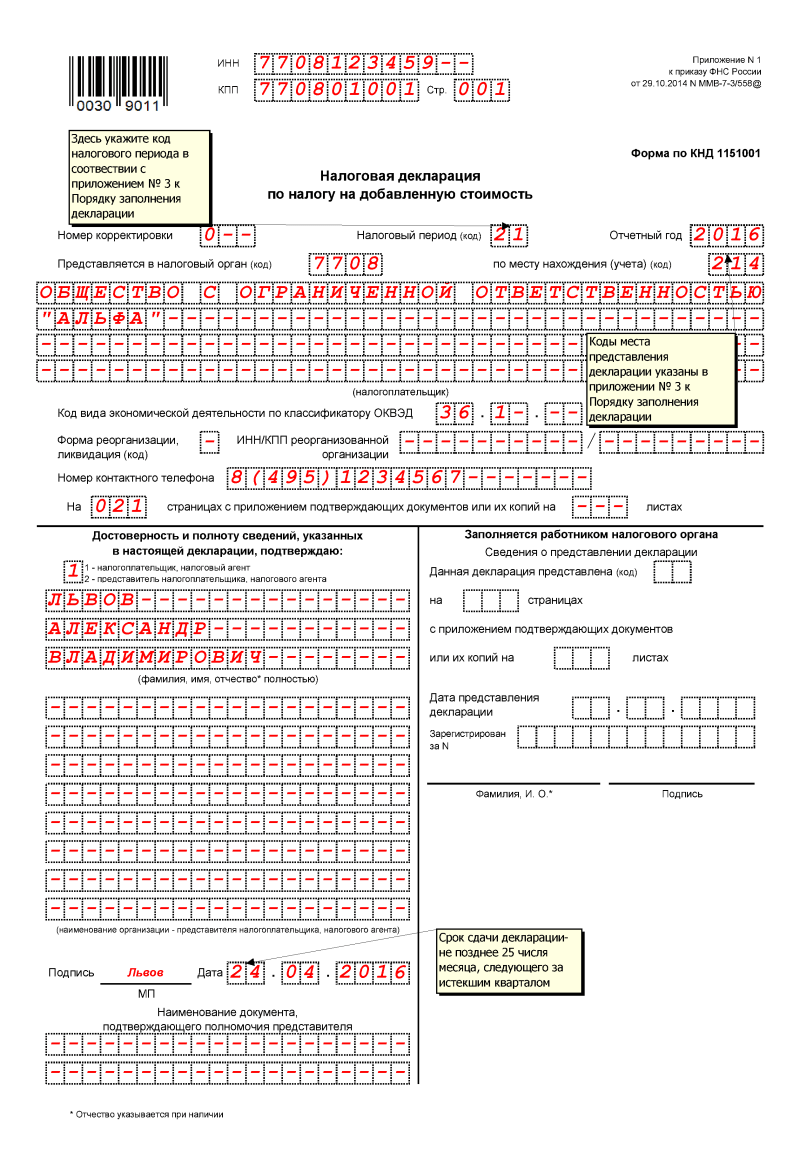

Титульный лист

Порядок заполнения главного листа декларации по НДС не отличается от правил, установленных для всех видов отчетности в ФНС:

- Данные об ИНН и КПП плательщика прописываются в верхней части листа и не отличаются от сведений в регистрационных документах;

- Налоговый период указывается кодовым обозначением, принятым для налоговой отчетности. Расшифровка кодов указана в приложении № 3 к Инструкции по заполнению Декларации.

- Код налоговой инспекции – декларация представляется в то подразделение ФНС, где плательщик зарегистрирован. Точная информация обо всех кодах территориальных налоговых органов обнародована на сайте ФНС.

- Наименование субъекта предпринимательской деятельности – в точности соответствует названию, указанному в учредительной документации.

- Код ОКВЭД – в титульном листе прописывается основной вид деятельности по статистическому коду. Показатель указан в информационном письме Росстата и в выписке ЕГРЮЛ.

- Контактный номер телефона, количество заполненных и передаваемых листов декларации и приложений.

На титульном листе проставляется подпись представителя плательщика и дата формирования отчета. В правой части листа отведено место для подтверждающих записей уполномоченного лица налоговой службы.

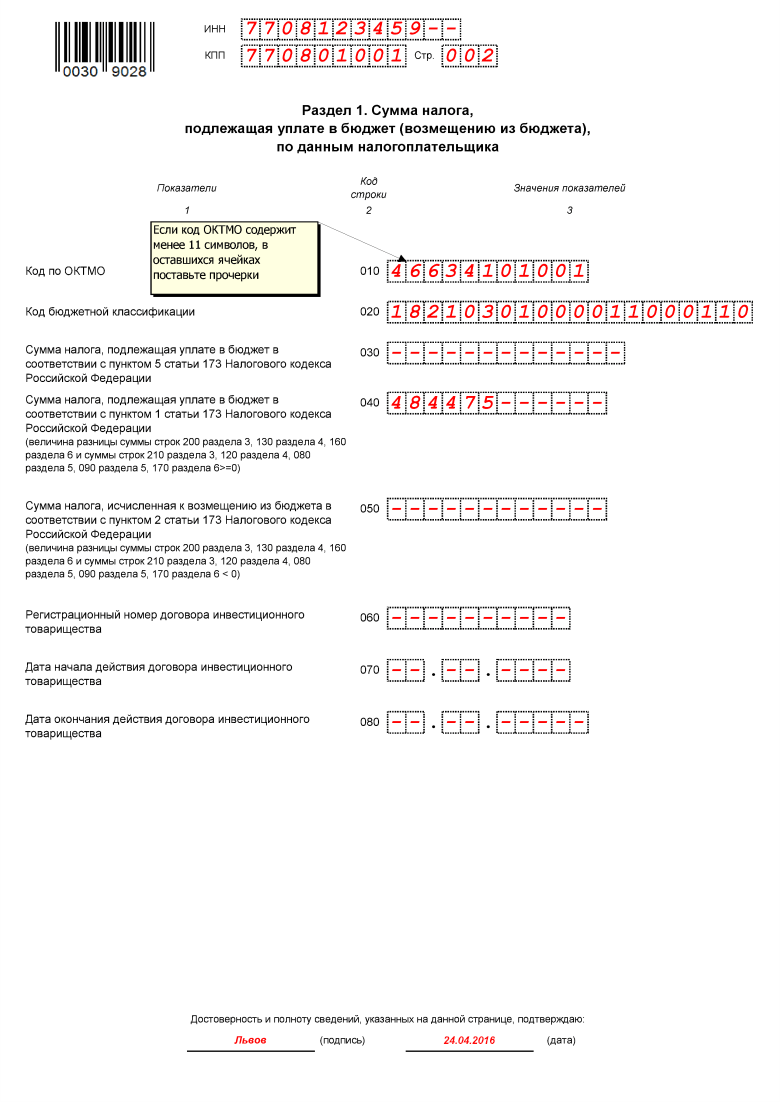

Раздел 1

Раздел 1 является итоговым разделом, в котором плательщик НДС сообщает о суммах, подлежащих уплате или возмещению по результатам бухгалтерского/налогового учета и сведениям из раздела 3 декларации.

В листе обязательно указывается код территориального образования (ОКТМО), где налогоплательщик осуществляет деятельность и состоит на учете. В строке 020 фиксируется КБК (код бюджетной классификации) по этому виду налога. Плательщики НДС ориентируются на КБК по стандартной деятельности – 182 103 01 00001 1000 110. Уточнить КБК можно в последней редакции приказа Минфина № 65н от 01.07.2013г.

Внимание: при неточном указании КБК в декларации по НДС уплаченный налог не поступит на лицевой счет налогоплательщика и будет депонирован на счетах Федерального казначейства до выяснения принадлежности платежа. За просрочку уплаты налога будет начислена пеня.

Строка 030 заполняется только в том случае, если счет-фактура выставляется налогоплательщиком-льготником, освобожденным от НДС.

В строках 040 и 050 следует записать суммы, полученные по расчету налога. Если результат подсчета положительный, то сумма НДС к уплате указывается в строке 040, при отрицательном итоге результат записывается в строку 050 и подлежит возмещению из госбюджета.

Раздел 2

Этот раздел обязаны заполнять налоговые агенты по каждой организации, в отношении которой они имеют этот статус. Это могут быть зарубежные партнеры, не уплачивающие НДС, арендодатели и продавцы муниципального имущества.

Для каждого контрагента заполняется отдельный лист раздела 2, где обязательно указывается его название, ИНН (при наличии), КБК и код операции.

При перепродаже конфиската или осуществлении торговых операций с иностранными партнерами налоговые агенты заполняют строки 080-100 раздела 2 – величина отгрузки и суммы, поступившие в качестве предоплаты. Итоговая сумма, подлежащая уплате налоговым агентом, отражается в строке 060 с учетом величин, проставленных в следующих строках – 080 и 090. Сумма налогового вычета по реализованным авансам (стр.100) уменьшает конечную сумму НДС.

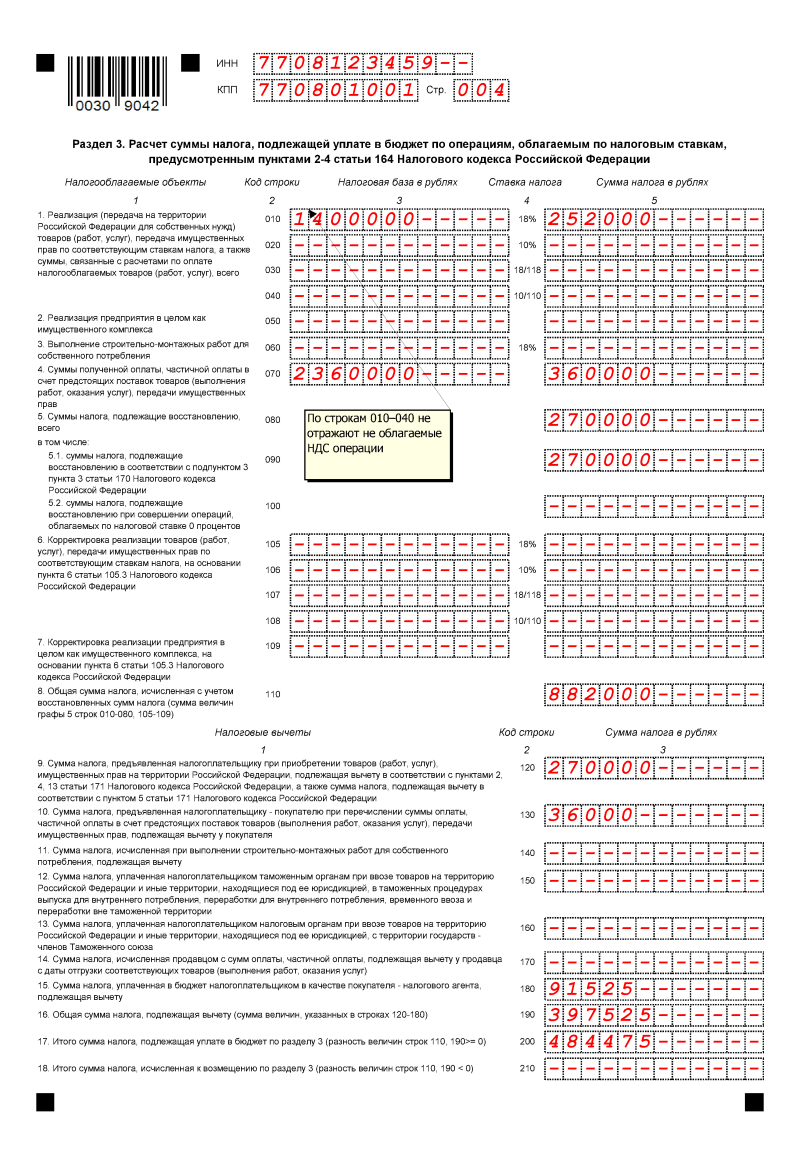

Раздел 3

Основной раздел отчетности по НДС, в котором налогоплательщики совершают расчет подлежащего уплате/возмещению налога по предусмотренным законодательством ставкам, вызывает наибольшее количество вопросов у бухгалтеров. Последовательное заполнение строк раздела выглядит следующим образом:

- В стр.010-040 отражается величина выручки от реализации (по отгрузке), облагаемой, соответственно, по применяемым налоговым и расчетным ставкам. Сумма, зафиксированная в этих строках, должна равняться величине дохода, учтенного на счете 90.1 и показанного в расчете налога на прибыль. При обнаружении расхождений показателей в декларациях фискальные органы затребуют пояснений.

- Стр. 050 заполняется в частном случае – когда продается организация, как комплекс учетных активов. База налогообложения в этом случае – балансовая стоимость имущества, умноженная на специальный поправочный показатель.

- Стр. 060 касается производственных и строительных организаций, ведущих СМР для собственных нужд. В этой строке воспроизводится стоимость выполненных работ, включающая в себя все реальные затраты, понесенные при строительстве или монтаже.

- Стр.070 – в графе «Налоговая база» в этой строке следут поставить сумму всех денежных поступлений, поступивших в счет предстоящий поставок. Сумма НДС рассчитывается по ставке 18/118 или 10/110, в зависимости от вида товаров/услуг/работ. Если реализация происходит в течение 5 дней после того, как предоплата «упадет» на расчетный счет, то эта сумма не указывается в декларации, как полученный аванс.

В разделе 3 необходимо проставить суммы НДС, которые, в соответствии с требованиями п.3 ст.170 НК необходимо восстановить в налоговом учете. Это касается сумм, задекларированных ранее как налоговые вычеты по льготным основаниям – применение спецрежима, освобождение от обложения НДС. Восстановленные величины налога суммарно отражаются в стр. 080, с конкретизацией по строкам 090 и 100.

В строках 105-109 вводятся данные о корректировке сумм НДС в учете на протяжении подотчетного периода. Это может быть ошибочное применение пониженной налоговой ставки, неправомерное отнесение операций к необлагаемым или невозможность подтверждения нулевой ставки.

Общая величина начисленного НДС указывается в строке 110 и состоит из суммы всех показателей, отраженных в графе 5 строк 010-080, 105-109. Конечная цифра налога должна равняться сумме НДС в книге продаж по итогу оборотов за отчетный квартал.

Строки 120-190 (графа 3) посвящены вычетам, призванным сумму НДС к уплате:

- Величина вычетов по строке 120 формируется на основании полученных от контрагентов-поставщиков счетов-фактур и равна сумме НДС в книге покупок.

- Строка 130 заполняется по аналогии со стр. 070, но содержит данные от суммы налога, уплаченного поставщику, как предварительная оплата.

- Строка 140 дублирует строку 060 и отражает налог, исчисленный от суммы фактических издержек при проведении СМР для нужд налогоплательщика.

- Строки 150 – 160 относятся к внешнеторговой деятельности и составляют суммы НДС, уплаченные на таможне или начисленные на стоимость товаров, ввезенных в Россию из стран ТС.

- В строке 170 необходимо прописать размер НДС, ранее начисленный на поступившие авансы, если в отчетном квартале произошла реализация.

- Строка 180 заполняется налоговыми агентами и содержит величину НДС, указанную в строке 060 Раздела 2.

Результат от сложения сумм вычетов по всем законным основаниям фиксируется в строке 190, а строки 200 и 210 – итог от совершения арифметических действий между строками 110 гр.5 и 190 гр.3. Если результат от вычитания из начисленного НДС суммы вычетов будет положительным, то полученная величина отражается в строке 200, как НДС к уплате. В противном случае, если размер вычетов превышает рассчитанную сумму НДС, следует заполнить стр. 210 гр. 3, как НДС к возмещению.

Отраженные в строках 200 или 210 раздела 3 суммы налога должны попасть в строки 040-050 раздела 1.

В декларации по НДС предусмотрено заполнение двух приложений к разделу 3. Эти формуляры заполняются:

- По основным средствам, которые используются в не облагаемой НДС деятельности. Важное условие – налог по этим активам ранее был принят к вычету и теперь подлежит восстановлению в течение 10 лет. В приложении отражается индивидуально вид ОС, дата ввода в эксплуатацию, сумма, принятая к вычету за текущий год. Это приложение должно быть заполнено только в декларации за 4 квартал.

- По зарубежным компаниям, работающим на территории РФ через собственные представительства/филиалы.

Разделы 4, 5, 6

Указанные разделы подлежат заполнению только теми плательщиками, которые в своей деятельности используют право на применение нулевой ставки НДС. Отличие между разделами состоит в некоторых нюансах:

- Раздел 4 заполняется налогоплательщиком, который способен документально подтвердить правомерное использование ставки в 0%. В разделе 4 предусмотрено обязательно отражение кода хозяйственной операции, суммы полученной выручки и величины декларируемого налогового вычета.

- Раздел 6 заполняется в случаях, когда на дату представления декларации налогоплательщик не успел собрать полный пакет документов для подтверждения льготы. Необоснованные операции вносятся в раздел 6, но впоследствии могут быть приняты к возмещению и перенесены в раздел 4. Для этого необходимо наличие документации.

- Раздел 5 предстоит заполнить тем «нулевикам», которые ранее заявили вычет по документам, но получили право на применение льготной ставки только в данном отчетном периоде.

Важно: при наличии нескольких оснований по применению раздела 5 налогоплательщик должен заполнить раздельно каждый отчетный период, когда был заявлен вычет.

Раздел 7

Этот лист предназначен для передачи сведений по операциям, которые были совершены в отчетном квартале и, согласно ст. 149 п.2 НК РФ, освобождены от обложения НДС. Все задокументированные коммерческие действия группируются по кодам, которые поименованы в Приложении № 1 к действующей инструкции.

К категории операций, отражаемых в разделе 7, относятся и денежные суммы, поступившие на банковский счет налогоплательщика в счет готовящихся поставок.

Необходимо соблюсти только одно условие – изготовление продукции или претворение работ носит долговременный характер и будет завершено через 6 календарных месяцев.

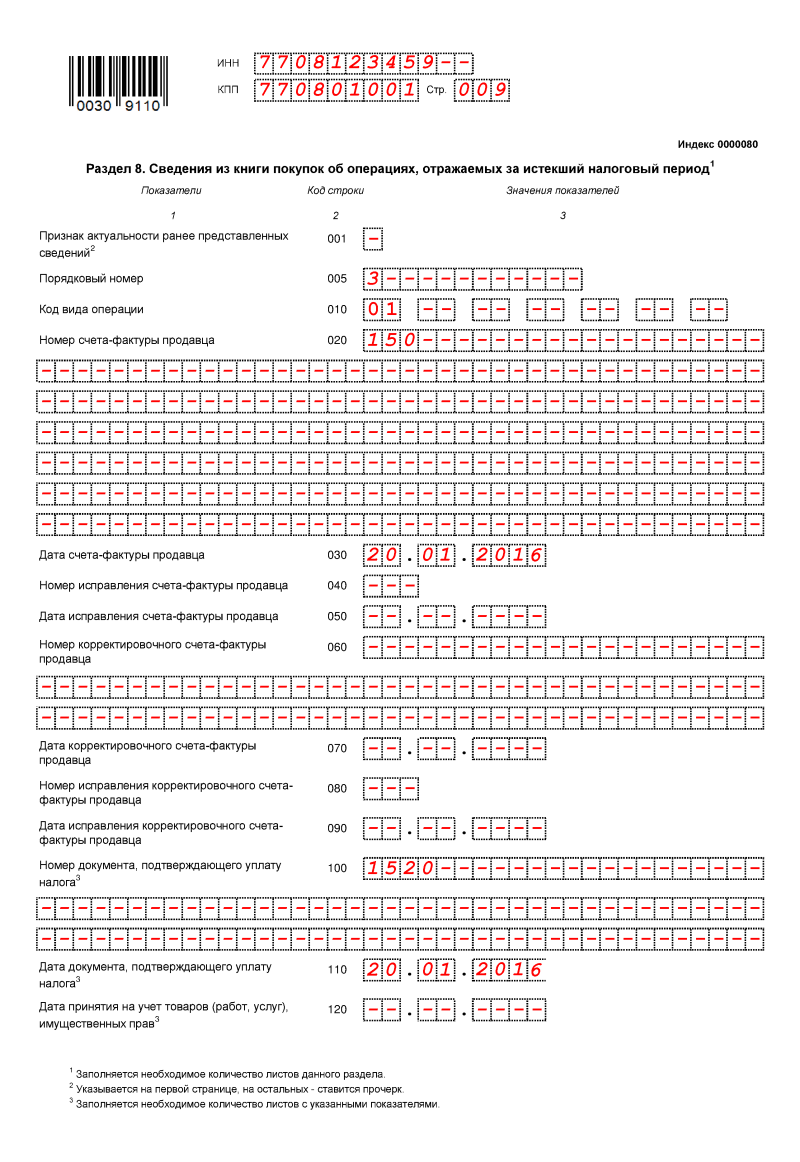

Разделы 8, 9

Относительно недавно появившиеся разделы предусматривают внесение в декларацию сведений, перечисленных в книге продаж/книге покупок за подотчетный период. Для того, чтобы фискальные органы могли автоматически провести камеральную проверку, в этих листах указываются все контрагенты, «попавшие» в налоговые регистры по НДС.

По регламенту в разделах 8 и 9 следует раскрыть информацию о поставщиках и покупателях (ИНН, КПП), реквизитах полученных или выданных счетах-фактурах, стоимостных характеристиках товаров/услуг, суммах выручки и начисленного НДС.

Важно: модули электронной отчетности дают возможность до сдачи декларации провести сверку данных разделов 8 и 9 с контрагентами. Иначе, в случае несоответствия данных в ходе перекрестной проверки в ИФНС суммы к вычету, не соответствующие книге продаж поставщика, могут быть исключены из расчета и сумма НДС к уплате возрастет.

В случае исправления данных в ранее задекларированные счета-фактуры налогоплательщик обязан сформировать приложения к разделам 8 и 9.

Раздел 10, 11

Эти листы носят специфический характер и подлежат оформлению только субъектам предпринимательства нескольких категорий:

- комиссионеры и агенты, работающие в пользу третьих лиц;

- лица, оказывающие экспедиторские услуги;

- предприятия-застройщики.

В разделах 10-11 должны быть перечислены сведения из журнала полученных и предъявленных счетов-фактур с суммами НДС и облагаемого оборота.

Раздел 12

Лист предназначен для включения в декларацию налогоплательщиками, имеющими освобождение от НДС. Критерий заполнения раздела 12 – наличие счетов-фактур с выделенным НДС, предъявленных контрагентам.

Заполнение декларации по НДС требует от бухгалтера максимальной концентрации и знания нюансов оформления документа. Как правильно заполнить декларацию по НДС? На что обратить внимание при оформлении декларации при экспорте? Можно ли заполнить декларацию по НДС в режиме онлайн? В данной статье мы расскажем основные тонкости оформления декларации и покажем на примере порядок заполнения формуляра.

Составление декларации по НДС. Как составить и правильно заполнить декларацию

Форма декларации по НДС утверждена приказом ФНС от 29.10.2014 № ММВ-7-3/558@ в ред. от 12.12.2022. Этот же приказ устанавливает и правила ее заполнения. Напоминаем: в большинстве случаев она сдается в электронном виде по ТКС. В первоначальный бланк уже не один раз вносились уточнения. С отчета за 1 квартал 2023 года декларацию по НДС нужно оформлять по обновленной форме, в редакции приказа ФНС от 12.12.2022 № ЕД-7-3/1191@.

Построчный алгоритм с примерами заполнения всех двенадцати разделов отчета вы найдете в КонсультантПлюс. Пробный доступ к системе можно получить бесплатно. А если вам нужен образец декларации по НДС за 1 квартал 2023 года, переходите по этой ссылке.

Основой для заполнения декларации по НДС служат:

- книга покупок и книга продаж;

- журнал учета счетов-фактур (для тех, кто ведет посредническую деятельность);

- счета-фактуры, выставленные неплательщиками НДС (п. 5 ст. 173 НК РФ);

- данные бухгалтерского и налогового учета.

Для проверки правильности заполнения используйте контрольные соотношения. С 01.07.2021 есть такие соотношения, из-за несоблюдения которых налоговики могут счесть декларацию непредставленной.

Подробнее читайте в материале «Как проверить декларацию по НДС (контрольные соотношения)».

Важно! Подсказка от КонсультантПлюс

Вы вправе не подавать в налоговые органы декларацию по НДС, если:

применяете спецрежим (УСН или ПСН) при условии…

Полный перечень лиц, которые не должны отчитываться по НДС, смотрите в КонсультантПлюс. Это бесплатно.

Заполнение налоговой декларации по НДС. Основные правила, пример заполнения

Декларация состоит из титульного листа и 12 разделов. К разделам 3, 8 и 9 предусмотрены также приложения.

Титульный лист и раздел 1 представляются всегда в обязательном порядке.

Разделы 2–12, а также приложения включаются в декларацию только при осуществлении соответствующих операций (п. 3 Порядка заполнения налоговой декларации по НДС).

О правилах заполнения декларации налоговыми агентами читайте в статье «Как правильно заполнить налоговому агенту раздел 2 декларации по НДС».

Рассмотрим пример заполнения декларации по НДС за 1 квартал 2023 года.

Фирма ООО «Эльбрус» 06.02.2023 приобрела автомобиль за 2,5 млн руб. (в т.ч. НДС 416 667 руб.). 03.03.2023 машину продали за 2,9 млн руб. (в т.ч. НДС 483 333 руб.).

Бухгалтер ООО «Эльбрус» заполнил титульный лист, указав сведения из учредительных документов.

Далее бухгалтер перенес сведения о суммах, датах, номерах счетов-фактур, а также информацию о контрагентах из книги продаж и книги покупок в разделы 9 и 8 соответственно.

Важно! С отчетности за 3 квартал 2021 года в разделах 8, 9, 10 и 11 появились новые строки. Их нужно заполнять реквизитами прослеживаемости, а если товар не прослеживается, ставить прочерки. Перечень товаров, подлежащих прослеживаемости, смотрите в КонсультантПлюс. Пробный доступ к системе бесплатен.

На основании этих данных бухгалтер заполнил сводный раздел 3, отразив:

- в строке 010 сумму реализации и величину исчисленного налога;

- в строке 120 сумму налога, предъявленного к вычету.

Рассчитал сумму налога к уплате и зафиксировал ее в строке 200.

См. также порядок заполнения других строк раздела 3:

См. также порядок заполнения других строк раздела 3:

- «Как заполняется строка 030 раздела 3 декларации по НДС»;

- «Как заполняется строка 090 раздела 3 декларации по НДС»;

- «Что отражается в строке 130 декларации по НДС».

Раздел 1 был заполнен в последнюю очередь, т. к. сюда переносятся итоговые данные о сумме НДС к уплате или к возмещению. Также здесь отражаются коды ОКТМО (подробнее о них — в материале «Куда платить НДС и как и где найти правильные реквизиты для уплаты?») и КБК.

Остальные разделы декларации заполняются при наличии данных:

- Раздел 2 заполняют налоговые агенты. Как правильно заполнить данный раздел, читайте здесь.

- Разделы 4-6 заполняются при экспорте. Подробнее об этом мы рассказываем в следующем разделе.

- Раздел 7 заполняется при отсутствии налогооблаемых операций. Подробности здесь.

- В разделы 10 и 11 переносятся сведения из журнала счетов-фактур. О том как правильно заполнять данные разделы, мы рассказывали здесь и здесь.

Важно! Подсказка от КонсультантПлюс

Декларацию по НДС подавайте в электронной форме по ТКС через оператора электронного документооборота (п. 5 ст. 174 НК РФ).

Исключением из данного правила являются…

Кто может отчитываться по НДС на бумаге, смотрите в КонсультантПлюс. Это можно сделать бесплатно.

Заполнение декларации по НДС при экспорте

Теперь расскажем, как заполнять налоговую декларацию по НДС экспортерам. Для них предусмотрены отдельные разделы декларации — 4–6.

Как правильно заполнить разделы, читайте в материалах:

- «Как правильно заполнять раздел 4 декларации по НДС при применении ставки 0%»

- «Порядок заполнения раздела 6 декларации по НДС».

Правила заполнения налоговой декларации по НДС экспортером с 01.07.2016 зависят не только от того, есть ли у него в наличии документы, подтверждающие экспорт, но еще и от вида товаров, отгруженных за границу:

- По несырьевым их разновидностям, приобретенным после 01.07.2016, вычет возможен в периоде отгрузки на экспорт. Ждать, когда будут собраны документы, подтверждающие экспорт, не требуется (п. 1, абз. 2, 3 п. 3 ст. 172 НК РФ).

- Экспортируемому сырью порядок подтверждения права на вычет сохранен: нужно собрать полный пакет подтверждающих экспорт документов в течение 180 дней, отведенных на это НК РФ (п. 9 ст. 165 НК РФ).

Подробнее о подтверждении ставки 0% путем сбора полного пакета документов читайте в материале «Какова процедура возмещения НДС по ставке 0% (получение подтверждения)».

В части экспорта, считающегося подтвержденным в срок или не требующим наличия такого срока (по несырьевым товарам), в декларации по НДС заполняется раздел 4.

В отношении сырьевых товаров, для подтверждения права на ставку 0% по которым в течение 180 дней собрать документы не удалось, нужно представить уточненную декларацию за период отгрузки с заполненным разделом 6. В нем отразится начисление налога по применяемым в РФ ставкам 20 или 10%, а также налоговые вычеты.

Подробнее о действиях в такой ситуации читайте в статье «Что делать, если экспорт не подтвержден в установленный срок».

Если документы будут собраны впоследствии, по истечении 180 дней, то за период, в котором они собраны, представляется декларация с заполненным разделом 4, а уплаченный в связи с неподтверждением экспорта налог возвращается в порядке ст. 176, 176.1 НК РФ.

Раздел 5 заполняется, если обоснованность применения ставки 0% подтверждена ранее, но право на вычеты по НДС возникло только в текущем периоде.

Образец заполнения 4 раздела декларации при экспорте несырьевых товаров см. в КонсультантПлюс, получив пробный демо-доступ к правовой системе. Это бесплатно.

Читайте также «Экспорт в Белоруссию — декларация по НДС в 2023 году».

Можно ли заполнить декларацию по НДС онлайн

Официально разрешенной возможности заполнить декларацию по НДС онлайн нет. Через сайт ФНС можно лишь отправлять декларации в инспекцию. О том, как это сделать, рассказывается в разделе «Представление налоговой и бухгалтерской отчетности в электронном виде» сайта налоговой службы.

Однако на сайте ФНС есть много других полезных сервисов, которые могут в том числе помочь заполнить декларацию по НДС.

Важно! Подсказка от КонсультантПлюс

Порядок представления декларации по НДС в электронном виде зависит от того, кто ее подает.

О возможных способах подачи декларации по НДС онлайн читайте в КонсультантПлюс. Пробный доступ с материалу бесплатен.

Итоги

Декларация по НДС заполняется по форме, утвержденной приказом ФНС от 29.10.2014 № ММВ-7-3/558@ в ред. от 12.12.2022, и, как правило, представляется в налоговые органы в электронном виде. Титульный лист и раздел 1 декларации заполняются в обязательном порядке, остальные разделы 2–12 — в зависимости от наличия тех или иных операций. Корректность заполнения декларации можно проверить при помощи контрольных соотношений.

Изменения, внесенные Приказом ФНС России от 12.12.2022 N ЕД-7-3/1191, применяются начиная с представления налоговой декларации по НДС за 1 квартал 2023 года.

Приложение N 2

к приказу Федеральной налоговой службы

от 29 октября 2014 г. N ММВ-7-3/558@

ПОРЯДОК

ЗАПОЛНЕНИЯ НАЛОГОВОЙ ДЕКЛАРАЦИИ ПО НАЛОГУ

НА ДОБАВЛЕННУЮ СТОИМОСТЬ

ПОРЯДОК

ЗАПОЛНЕНИЯ НАЛОГОВОЙ ДЕКЛАРАЦИИ ПО НАЛОГУ

НА ДОБАВЛЕННУЮ СТОИМОСТЬ

- I. Общие положения

- II. Общие требования к порядку заполнения декларации

- III. Порядок заполнения титульного листа декларации

- IV. Порядок заполнения раздела 1 декларации «Сумма налога, подлежащая уплате в бюджет (возмещению из бюджета), по данным налогоплательщика»

- V. Порядок заполнения раздела 2 декларации «Сумма налога, подлежащая уплате в бюджет, по данным налогового агента»

- VI. Порядок заполнения раздела 3 декларации «Расчет суммы налога, подлежащей уплате в бюджет по операциям, облагаемым по налоговым ставкам, предусмотренным пунктами 2 — 4 статьи 164 Налогового кодекса Российской Федерации»

- VII. Порядок заполнения приложения 1 к разделу 3 декларации «Сумма налога, подлежащая восстановлению и уплате в бюджет за истекший календарный год и предыдущие календарные годы»

- VIII. Порядок заполнения приложения 2 к разделу 3 декларации «Расчет суммы налога, подлежащей уплате по операциям по реализации товаров (работ, услуг), передаче имущественных прав, и суммы налога, подлежащей вычету, иностранной организацией, осуществляющей предпринимательскую деятельность на территории Российской Федерации через свои подразделения (представительства, отделения)»

- IX. Порядок заполнения раздела 4 декларации «Расчет суммы налога по операциям по реализации товаров (работ, услуг), обоснованность применения налоговой ставки 0 процентов по которым документально подтверждена»

- X. Порядок заполнения раздела 5 декларации «Расчет суммы налоговых вычетов по операциям по реализации товаров (работ, услуг), обоснованность применения налоговой ставки 0 процентов по которым ранее документально подтверждена (не подтверждена)»

- XI. Порядок заполнения раздела 6 декларации «Расчет суммы налога по операциям по реализации товаров (работ, услуг), обоснованность применения налоговой ставки 0 процентов по которым документально не подтверждена»

- XII. Порядок заполнения раздела 7 декларации «Операции, не подлежащие налогообложению (освобождаемые от налогообложения); операции, не признаваемые объектом налогообложения; операции по реализации товаров (работ, услуг), местом реализации которых не признается территория Российской Федерации; а также суммы оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), длительность производственного цикла изготовления которых составляет свыше шести месяцев»

- XIII. Порядок заполнения раздела 8 декларации «Сведения из книги покупок об операциях, отражаемых за истекший налоговый период»

- IX. Порядок заполнения приложения 1 к разделу 8 декларации «Сведения из дополнительных листов книги покупок»

- X. Порядок заполнения раздела 9 декларации «Сведения из книги продаж об операциях, отражаемых за истекший налоговый период»

- XI. Порядок заполнения приложения 1 к разделу 9 декларации «Сведения из дополнительных листов книги продаж»

- XII. Порядок заполнения раздела 10 декларации «Сведения из журнала учета выставленных счетов-фактур в отношении операций, осуществляемых в интересах другого лица на основе договоров комиссии, агентских договоров или на основе договоров транспортной экспедиции, отражаемых за истекший налоговый период»

- XIII. Порядок заполнения раздела 11 декларации «Сведения из журнала учета полученных счетов-фактур в отношении операций, осуществляемых в интересах другого лица на основе договоров комиссии, агентских договоров или на основе договоров транспортной экспедиции, отражаемых за истекший налоговый период»

- XIV. Порядок заполнения раздела 12 декларации «Сведения из счетов-фактур, выставленных лицами, указанными в пункте 5 статьи 173 Налогового кодекса Российской Федерации»

- Приложение N 1. Коды операций

- Приложение N 2. Коды субъектов Российской Федерации

- Приложение N 3

- Приложение N 4. Коды, определяющие способ и вид представления декларации

Разберем порядок представления декларации по НДС за 1 квартал 2023, а также ее алгоритм заполнения, проверки и уплаты налога в программе 1С 8.3 Бухгалтерия.

Декларация по НДС — порядок представления

Содержание

- Порядок представления декларации по НДС за 1 квартал 2023

- Подготовка декларации по НДС в 1С

- Автозаполнение и проверка

- Помощник по учету НДС

- Настройка состава отчета

- Последовательность заполнения

- Расшифровка показателей

- Проверка отчета

- Отправка отчета в ИФНС

- Перенос задолженности на ЕНС и уплата налога в бюджет

- Уплата налога

- Погашение обязанности

Срок: представьте декларацию не позднее 25.04.2023 (п. 5 ст. 174 НК РФ).

Форма: налоговая декларация по НДС сдается по форме, утвержденной Приказом ФНС 12.12.2022 N ЕД-7-3/1191@.

Основные изменения:

- в разд. 3 в стр. 120 скорректирован перечень случаев вычетов НДС;

- введены новые коды операций;

- добавлен код основания для применения заявительного порядка возмещения НДС.

Кто обязан представлять: налогоплательщики и налоговые агенты по НДС, а также неплательщики, выставившие счета-фактуры.

Куда: в ИФНС по месту регистрации.

Вид:

- электронный — все налогоплательщики;

- бумажный — налоговые агенты, которые не являются плательщиками НДС при определенных условиях (абз. 2 п. 5 ст. 174 НК РФ).

Уплата: в составе ЕНП по 1/3 не позднее (п. 4 ст. 174 НК РФ):

- 28.04.2023,

- 29.05.2023 (перенос с 28.05.2023),

- 28.06.2023.

Оплата в мае сдвигается т. к. финальная дата попадает на выходной.

- Календарь бухгалтера на II квартал 2023 года по уплате налогов, сборов

- Календарь бухгалтера на II квартал 2023 года по сдаче отчетности

Декларация по НДС состоит из 12 разделов:

- обязательно заполняйте — Титульный лист, Раздел 1;

- заполняйте при наличии соответствующих операций — 2-12;

- ключевые разделы, которые есть практически всегда — 1, 3, 8, 9.

Декларация по НДС в программе 1С:Бухгалтерия 8.3 заполняется на основании данных налоговых регистров, а не по проводкам в бухучете.

Санкции:

Не допускайте промахов при заполнении декларации или при платежах в бюджет, чтобы не было неприятностей. Вам грозит:

- штраф 5% от неуплаченной суммы НДС по декларации за каждый полный или неполный месяц просрочки (не более 30% от суммы НДС и менее 1 000 руб.) (п. 1 ст. 119 НК РФ);

- блокировка расчетного счета, если сдача декларации просрочена более чем на 20 рабочих дней (пп. 1 п. 3, п. 11 ст. 76 НК РФ).

К непредставлению декларации приравнивается несоответствие контрольным соотношениям, упомянутым в Приказе ФНС от 25.05.2021 N ЕД-7-15-/519@.

Подробнее:

- Новые контрольные соотношения для НДС-декларации — с 1 июля 2021

- Важное обновление в НК РФ: когда налоговая отчетность будет считаться несданной

Подготовка декларации по НДС в 1С

Алгоритм заполнения декларации по НДС в 1С:

- формирование и проверка декларации;

- проверка отчетов Книга покупок и Книга продаж;

- проверка данных БУ по НДС и подтверждение суммы налога к уплате в бюджет;

- проверка полноты начисления (уплаты) санкций по НДС.

Сначала выполните подготовку, а потом легко заполните декларацию по НДС в 1С. Рассмотрим всю последовательность действий по порядку.

Автозаполнение и проверка

Декларацию по НДС заполните удобным вам способом на выбор из раздела:

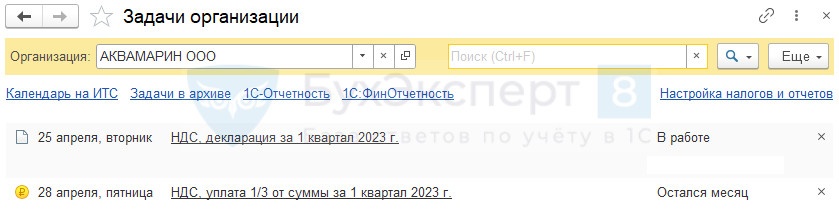

- Главное — Задачи организации;

- Отчеты — Отчетность по НДС — это наш помощник по НДС;

- 1С-Отчетность — единое рабочее место.

Первый этап: подготовка к заполнению декларации по НДС в 1С:

- проверьте полноту и корректность ввода первички с НДС, наличие СФ;

- проверьте расчеты с контрагентами по ОСВ счетов 60, 62, 76;

- проведите сверку данных учета НДС с покупателями и поставщиками — 1С:Сверка;

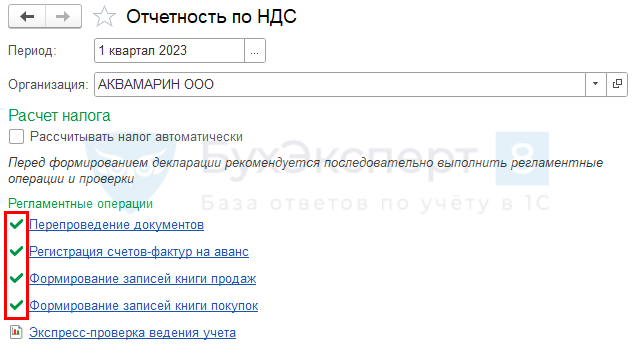

- перепроведите документы за период, чтобы восстановить хронологию — она могла сбиться при проверке данных и их корректировке;

- установите дату запрета изменения данных для всех кроме ответственного за подготовку отчетности;

- выполните Регламентные операции по НДС;

- проверьте Анализ состояния налогового учета по НДС — надо «провалиться» во все плашки отчета, даже в пустые;

- выполните Экспресс-проверку книги покупок и книги продаж — в проверке рекомендуем ставить все флажки в настройках.

В документах по банку и кассе проверьте ставку НДС. Она влияет на:

- автозаполнение счетов-фактур на аванс;

- корректное заполнение Отчета о движении денежных средств.

Второй этап: заполнение декларации по НДС в 1С:

- заполнение отчета:

- настройте состав декларации — можно скрыть ненужные разделы, отчет будет компактнее;

- соблюдайте последовательность заполнения декларации:

- Титульный лист, Раздел 3, Раздел 1, Раздел 8, Раздел 9;

- расшифруйте показатели отчета;

- проверьте отчет по всем доступным критериям: КС, выгрузка, контрагенты;

- отправьте отчет в ИФНС из 1С или выгрузите для отправки через стороннего оператора;

- уплатите НДС в бюджет в срок.

Помощник по учету НДС

Помощник по НДС открывается из раздела Отчеты — Отчетность по НДС.

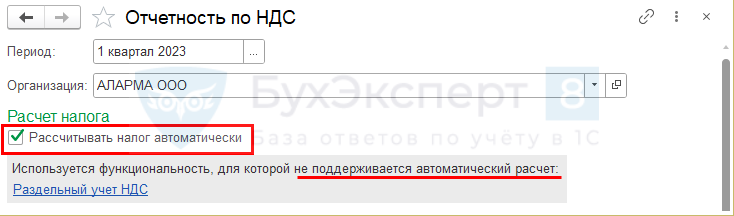

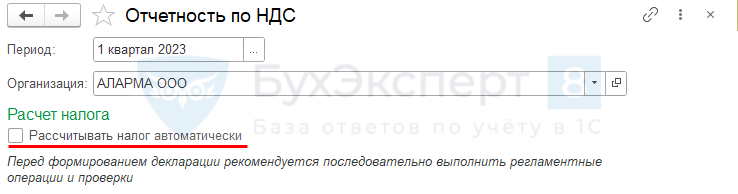

Если в 1С ведется раздельный учет входящего НДС (а также ведется комиссионная торговля, импорт/экспорт), вручную выполните:

- Регламентные. операции по НДС;

- Экспресс-проверку;

- формирование декларации по НДС.

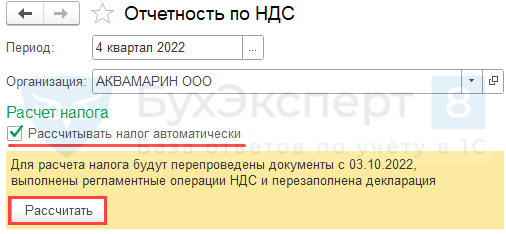

Флажок Рассчитывать налог автоматически не устанавливайте.

Если в 1С не ведется раздельный учет входящего НДС, расчет налога Помощник по НДС осуществляет автоматически по кнопке Рассчитать. Вам останется только проверить результат.

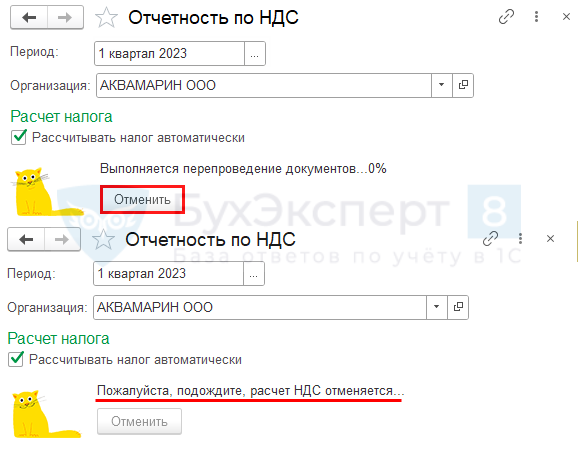

При необходимости отмените запущенный авторасчет НДС по кнопке Отменить. Например, если вы уже внесли какие-то ручные правки в документ Формирование записей книги покупок, а потом случайно нажали кнопку Рассчитать в Помощнике по НДС.

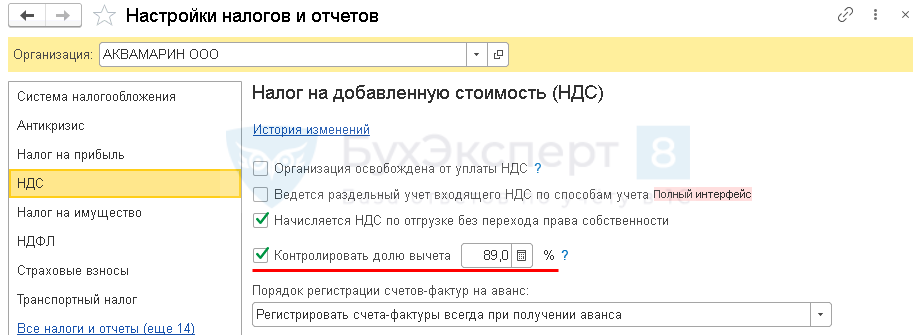

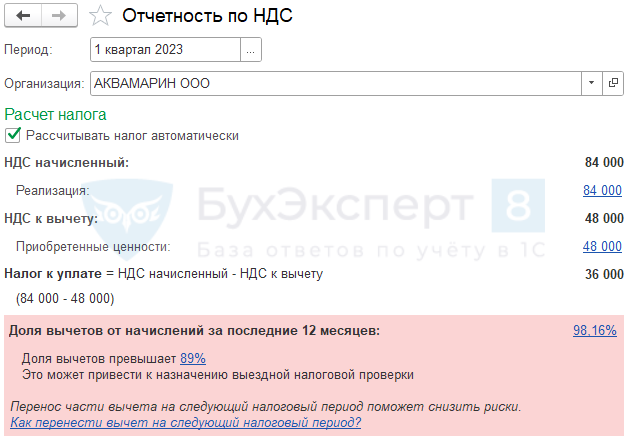

В разделе Главное — Налоги и отчеты — НДС установите флажок Контролировать долю вычета (на расчет НДС он не влияет) и процент с точностью до одного знака после запятой.

После этого Помощник по НДС будет автоматически предупреждать о превышении доли вычетов.

- Безопасная доля вычетов

- Как проконтролировать долю вычетов по НДС?

Зеленая галочка появляется рядом с операцией, если она выполнена.

Место выполнения операции не влияет на заполнение декларации. Операцию можно выполнить и из Помощника, и из журнала регламентных операций по НДС.

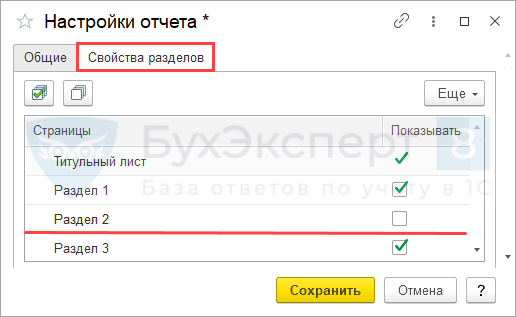

Настройка состава отчета

Настройте состав декларации по НДС через Еще — Настройка — Свойства разделов.

Можно скрыть разделы, которые не заполняются — для этого снимите флаг Показывать. Например, с Раздела 2, если нет операций налогового агента по НДС.

Последовательность заполнения

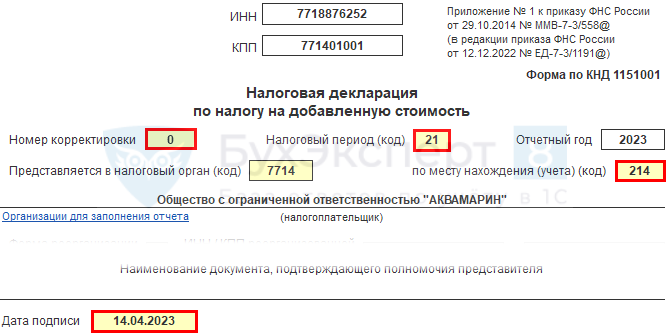

Титульный лист декларации по НДС заполняется данными из карточки организации.

Проверьте заполнение:

- Номера корректировки;

- Налогового периода;

- Кода места представления;

- Дата подписи — рабочая дата программы, должна быть позднее 31.03.2023.

Раздел 3

Большинство строк заполняется автоматически:

- с 010 по 100 — данные из Регистра накопления НДС продажи;

- с 120 по 180 — данные из Регистра накопления НДС покупки;

- если стр.118 > стр. 190, то в стр. 200 — НДС к уплате в бюджет,

- если стр.118 < стр. 190, то в стр. 210 — НДС к возмещению:

- стр. 200 / стр. 210 влияет на итоги в Разделе 1.

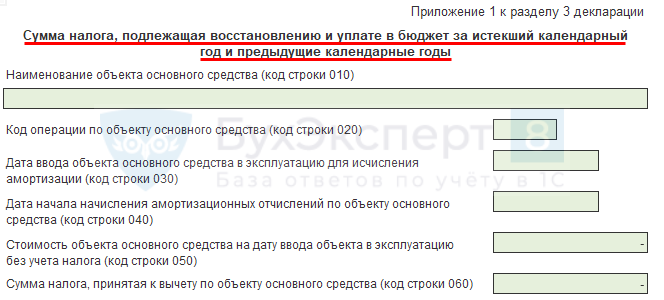

Приложение 1 к разделу 3 декларации по НДС заполняется в декларации за 4 квартал при восстановлении НДС по недвижимому имуществу в порядке ст. 171.1 НК РФ, если оно используется в необлагаемой НДС деятельности.

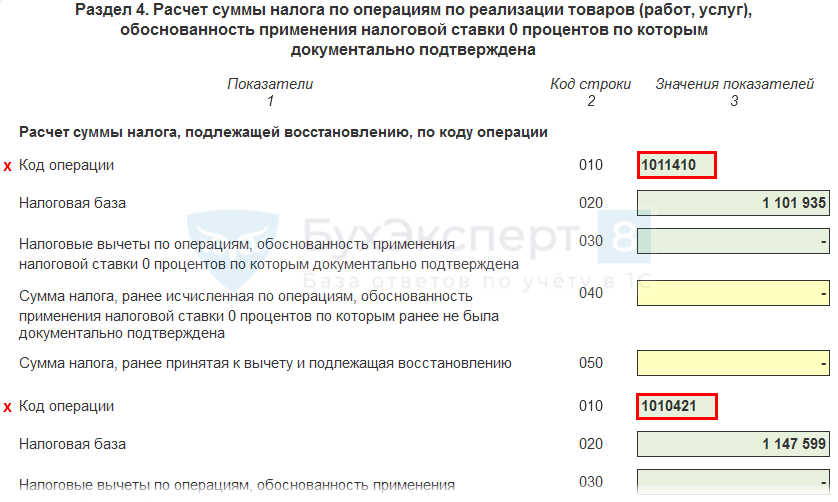

Раздел 4

Заполняется автоматически. Но если были отгрузки в ЕАЭС и дальнее зарубежье, их надо «разделить» вручную по ![]() Суммы взять из расшифровки стр. 020 и не округлять.

Суммы взять из расшифровки стр. 020 и не округлять.

Раздел 5

Здесь отражаются вычеты НДС, не показанные в квартале, в котором:

- ранее подтверждали ставку НДС 0%;

- показали, что не подтвердили ставку НДС 0%.

Раздел 6

Заполните этот раздел, если не подтвердили ставку НДС 0% в установленный срок.

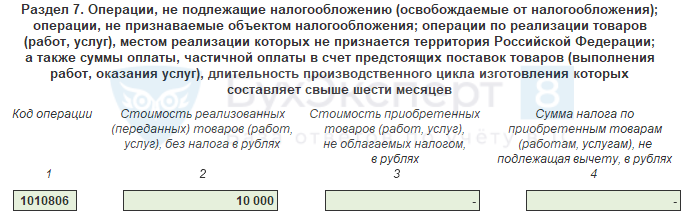

Раздел 7

Здесь отражаются операции, по которым НДС платить не требуется. Запоминать, какие именно операции, не надо: они все перечислены в заголовке этого раздела.

Заполните раздел автоматически по данным документа Формирование записей раздела 7 декларации по НДС. При необходимости этот документ надо дозаполнить вручную.

Данные в гр. 3 и 4 заполняются в разрезе каждого кода операции в той сумме, которая относится к реализации текущего налогового периода, указанного в гр.1

Подробнее в Раздельный учет НДС.

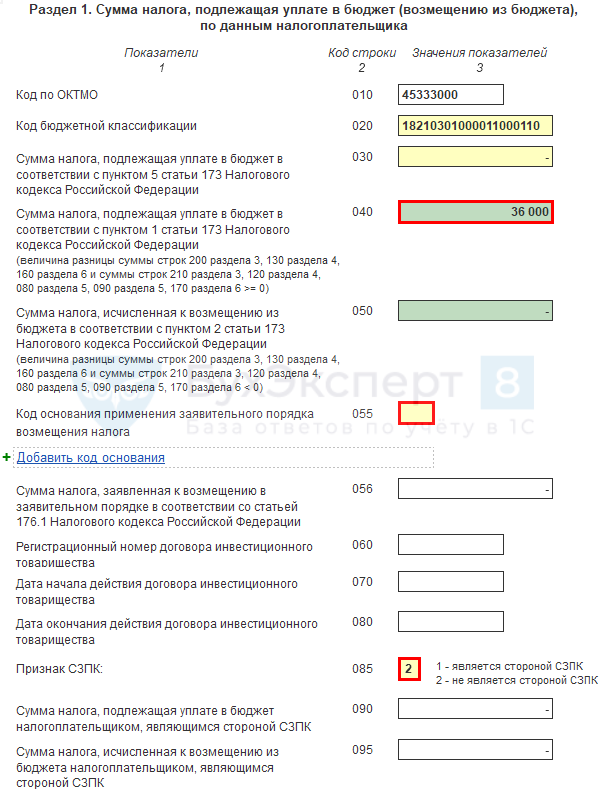

Раздел 1

К этому разделу переходим в конце — обычно он итоговый. Заполняется Раздел 1 декларации по НДС автоматически.

В стр. 055 выберите при необходимости код основания для применения заявительного порядка возмещения налога налогоплательщиками (п. 2 ст. 176.1 НК РФ), а в стр. 056 общую сумма налога, заявляемую в этом порядке по всем указанным кодам.

Признак СЗПК (Соглашения о защите и поощрении капиталовложений в РФ) в стр. 085 заполняется обязательно. По умолчанию проставляется 2. Не очищайте это поле, иначе декларация по НДС не пройдет проверку.

Раздел 2

![]()

Заполняется автоматически, например, при покупке работ-услуг у иностранцев, аренде муниципального имущества. В этих случаях налогоплательщик выступает налоговым агентом по НДС и должен удержать налог из вознаграждения в адрес продавца. Налоговый агент уплачивает НДС по срокам обычного НДС в составе ЕНП.

На каждого продавца заполните отдельный лист Раздела 2.

- Налоговый агент по НДС при покупке услуг у иностранца с предоплатой в 1С

- Налоговый агент по НДС при аренде имущества при ФСБУ 25/2018 в 1С (ПРОФ)

- Налоговый агент при приобретении электронных услуг у иностранца в 1С

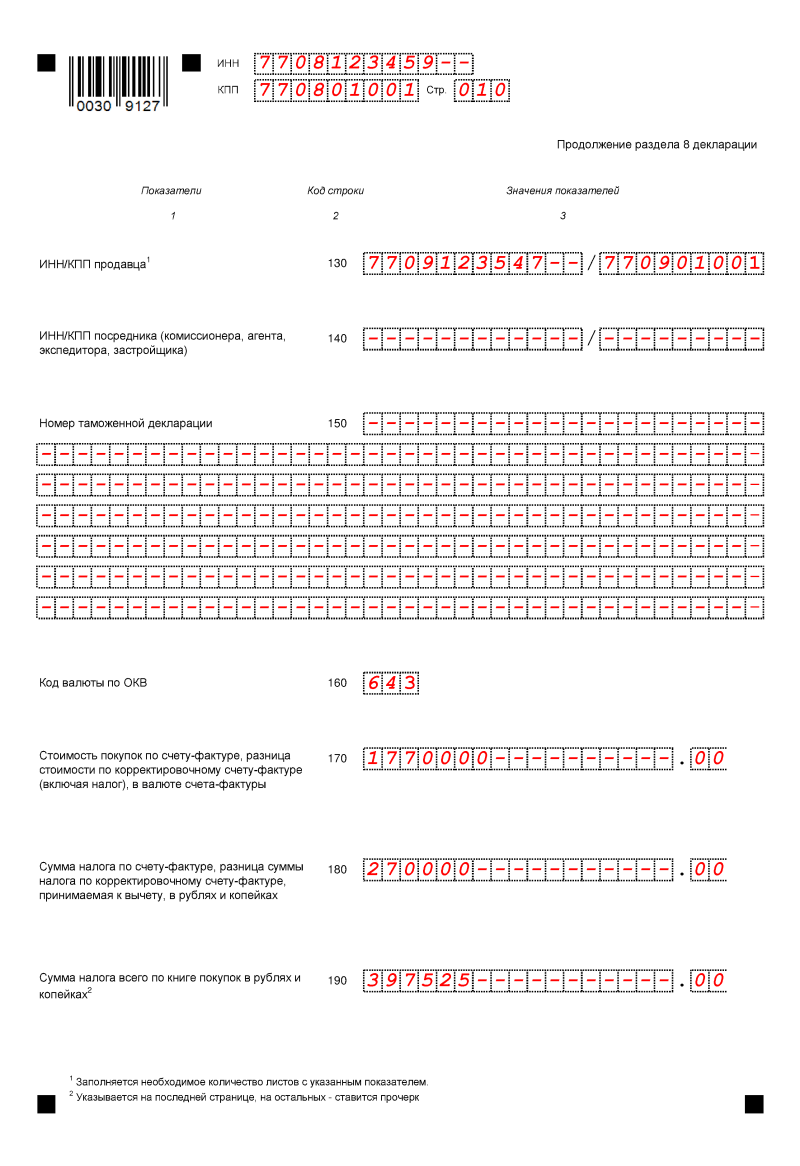

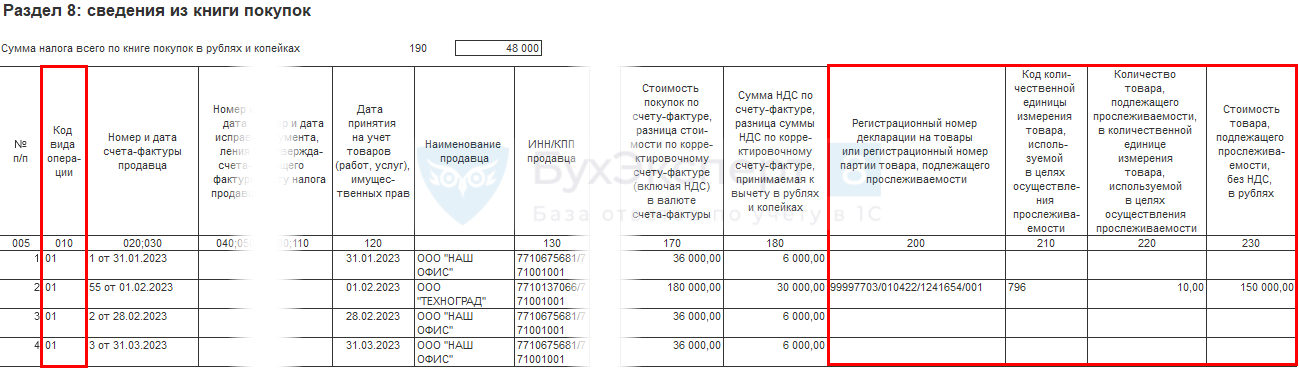

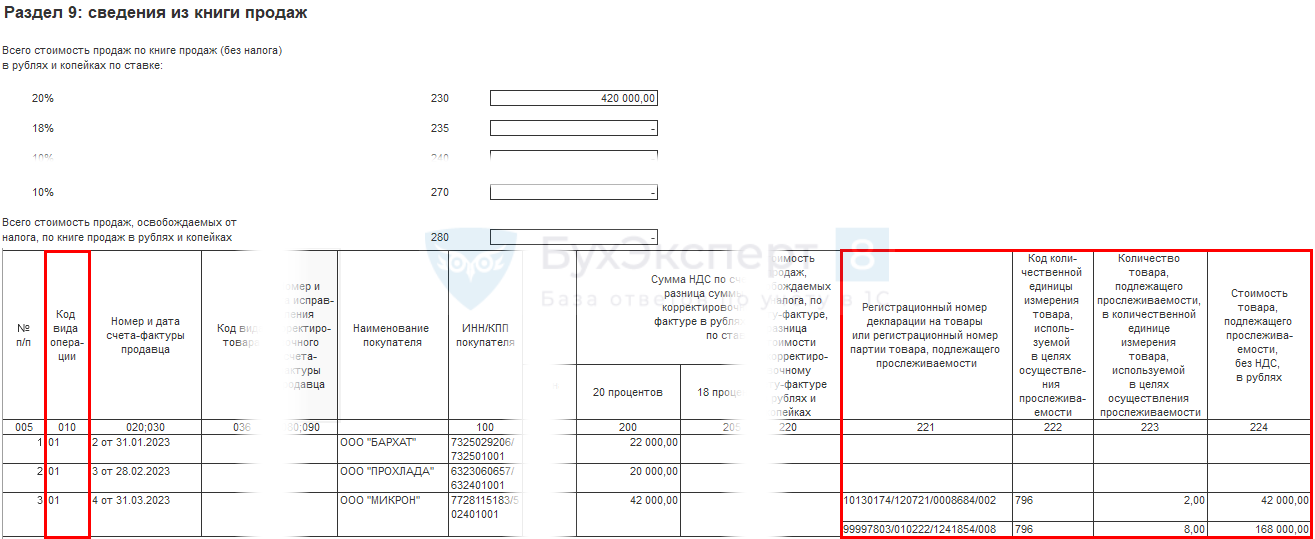

Раздел 8

Заполняется автоматически по регистру накопления Книга покупок.

По прослеживаемым товарам заполняются графы 200-230.

В графе 200 заполняется:

- по непрослеживаемым товарам — регистрационный номер ТД, если они импортированы (первые 3 блока номера из ГТД).

- по прослеживаемым товарам — регистрационный номер партии товаров.

Подробнее Поступление прослеживаемых товаров

Раздел 9

Заполняется автоматически по регистру накопления Книга продаж.

По прослеживаемым товарам заполняются графы 221-224.

В графе 221 заполняется:

- по непрослеживаемым товарам — регистрационный номер ТД, если они импортированы (первые 3 блока номера из ГТД).

- по прослеживаемым товарам — регистрационный номер партии товаров.

Подробнее Реализация прослеживаемых товаров в РФ и дальнее зарубежье

Раздел 10

Этот раздел заполняется, если выставили любые счета-фактуры по посреднической деятельности.

По прослеживаемым товарам заполняются графы 220-250.

В графе 220 заполняется:

- по непрослеживаемым товарам — регистрационный номер ТД, если они импортированы (первые 3 блока номера из ГТД).

- по прослеживаемым товарам — регистрационный номер партии товаров.

Раздел 11

Раздел 11 заполните, если получили счета-фактуры по посреднической деятельности. В расчет принимаются все счета-фактуры: на аванс, на отгрузку, корректировочные и сводные.

Для прослеживаемых товаров предназначены графы 210-240.

В графе 210 заполняется:

- по непрослеживаемым товарам — регистрационный номер ТД, если они импортированы (первые 3 блока номера из ГТД).

- по прослеживаемым товарам — регистрационный номер партии товаров

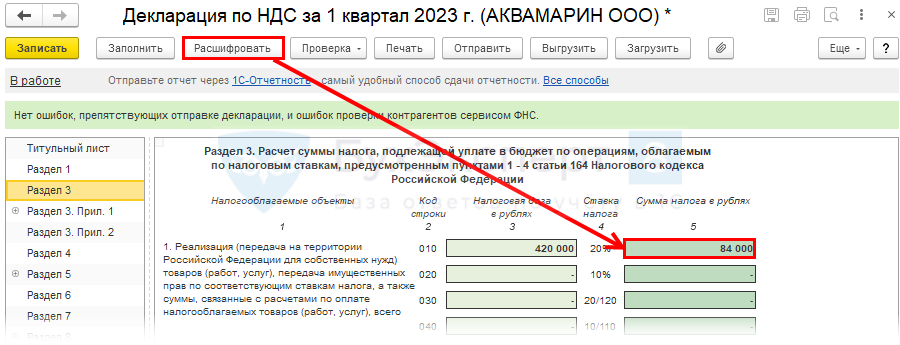

Расшифровка показателей

Заполненную декларацию обязательно проверьте. Алгоритм заполнения доступен по кнопке Расшифровать.

- для получения информации установите курсор в нужную ячейку.

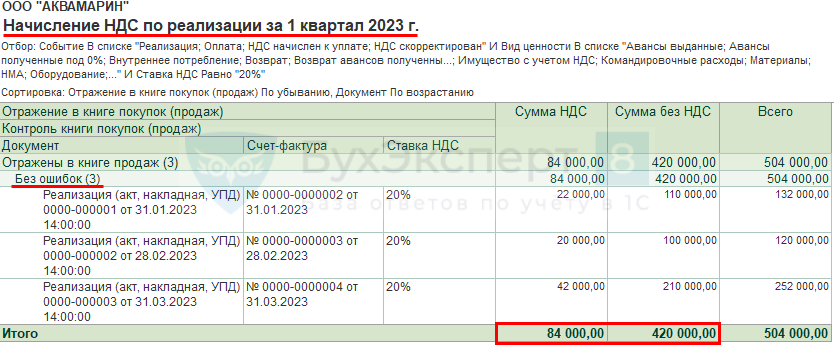

Расшифровка стр. 010 совпадает с суммой по декларации.

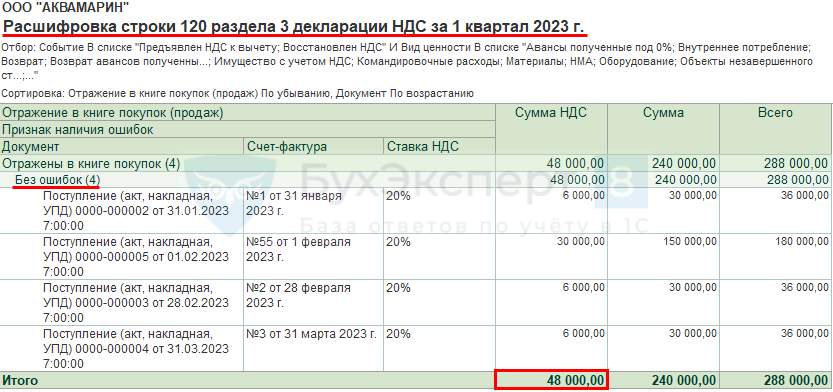

Расшифровка стр. 120 совпадает с суммой по декларации.

Покупки без НДС также отражаются в расшифровке.

Проверка отчета

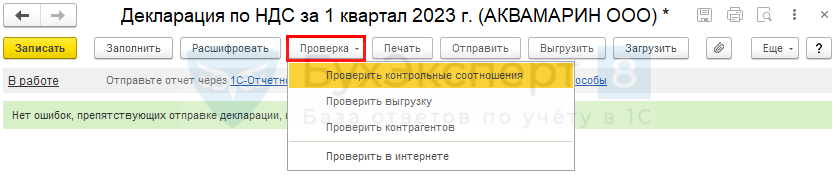

Проверку декларации осуществите в несколько этапов. Обязательно выполните их все, чтобы не допустить ошибки.

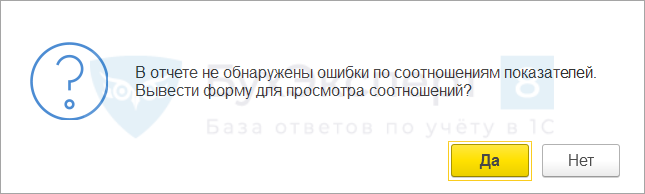

Проверка – Проверить контрольные соотношения — проверка КС, установленных ФНС.

Если КС не выполнены, будет выведена форма с ошибками.

- Новые контрольные соотношения для НДС-декларации — с 1 июля 2021

- Обновлены контрольные соотношения для налоговой отчетности с 2023

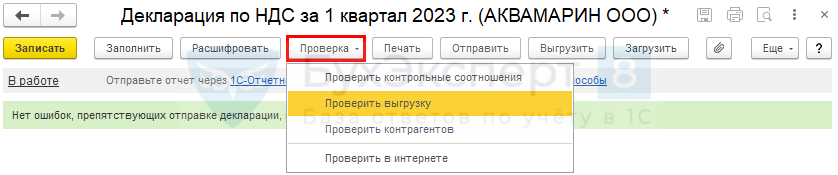

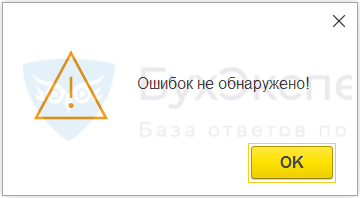

Проверка — Проверить выгрузку — проверка форматно-логического контроля. Найти самостоятельно эти ошибки проблематично – доверьте проверку 1С.

Если все верно, появится сообщение.

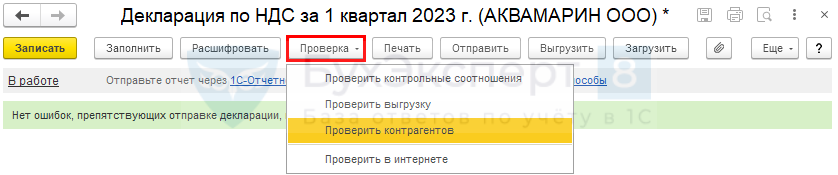

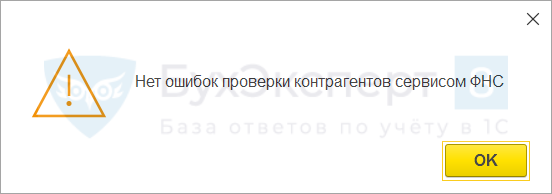

Проверка – Проверить контрагентов — проверка контрагентов по сервису ФНС.

После проверки контрагентов на зеленом фоне должно быть сообщение, что ошибок нет.

Если их нет, дополнительно выводится сообщение.

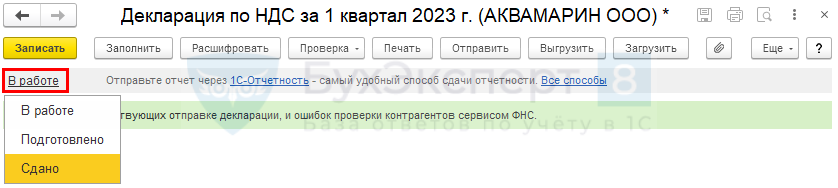

Отправка отчета в ИФНС

Отправьте отчетность в налоговый орган после успешного выполнения всех проверок через Отправить (при подключенной 1С-Отчетности)/ Выгрузить (для отправки другим оператором).

Используйте статусы: В работе / Подготовлено / Сдано — это полезная справочная информация.

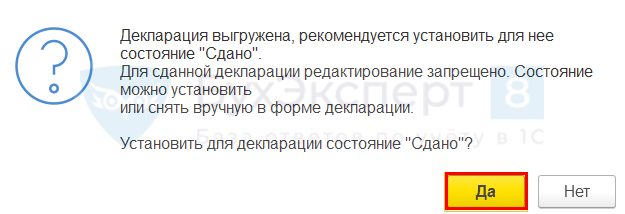

После выгрузки отчета установите статус Сдано, чтобы защитить отчет от редактирования.

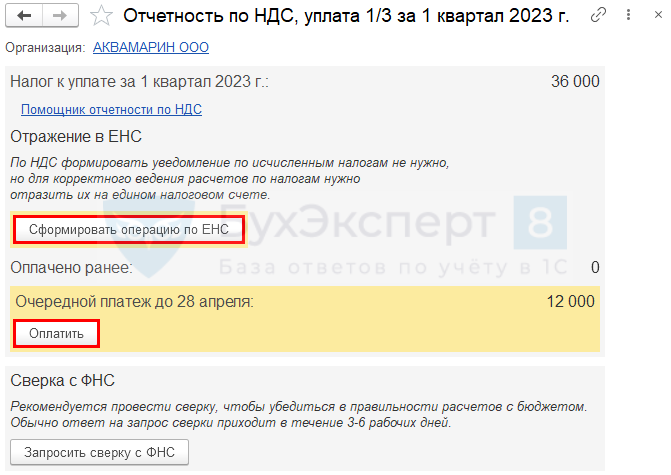

Перенос задолженности на ЕНС и уплата налога в бюджет

В 2023 году НДС уплачиваются в составе ЕНП — по 1/3 до 28 числа каждого месяца следующего квартала.

Уведомление подавать не нужно, т. к. декларация подается до срока первой уплаты.

ЕНС и ЕНП с 2023 года — сроки подачи уведомлений по налогам

В программе 1С перенос начисленных налогов на ЕНП делается через механизм уведомлений или операций по ЕНС, если не требуется направлять уведомление в налоговую.

Сформируйте автоматически перенос начисленного налога на ЕНС удобным способом из раздела:

- Главное — Задачи организации — Уплата НДС по 1/3 от суммы за 4 квартал;

- Отчеты — Отчетность по НДС — из помощника по НДС.

Перенести начисленный налог на ЕНС можно из Задач организации через помощника по формированию отчетности или уплаты налога.

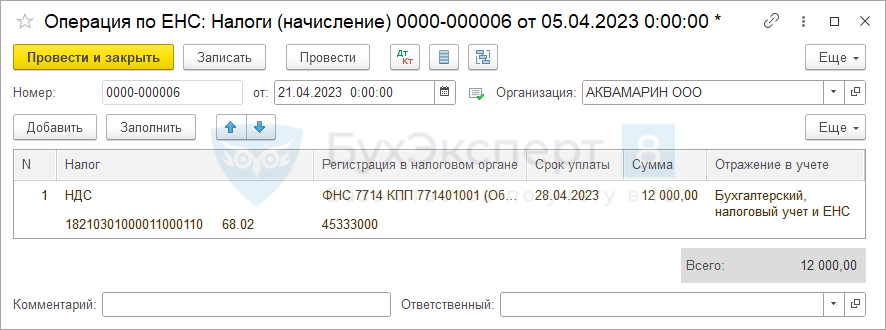

По кнопке Сформировать операцию по ЕНС формируется документ Операция по единому налоговому счету с видом Налоги (начисление).

Если у организации несколько записей Регистрации в налоговом органе с одним кодом ИФНС, проверьте заполнение КПП в сформированном уведомлении.

В Уведомление попадает строка с неверным КПП, если у организации в 1С две Регистрации в налоговом органе одним кодом ИФНС

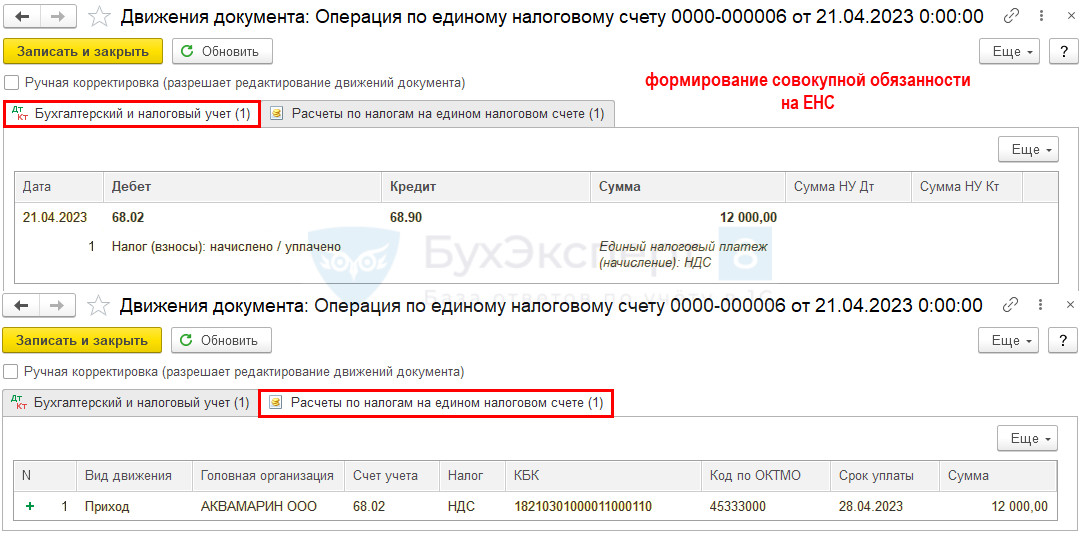

Проводки

Документ формирует проводку по переносу начисления по конкретному налогу на ЕНС и запись в регистр Расчеты по налогам на едином налоговом счете с видом Приход (Расход будет сформирован при зачете ЕНП).

Таким образом, формируется совокупная обязанность по уплате НДС на ЕНС (п. 5 ст. 11.3 НК РФ).

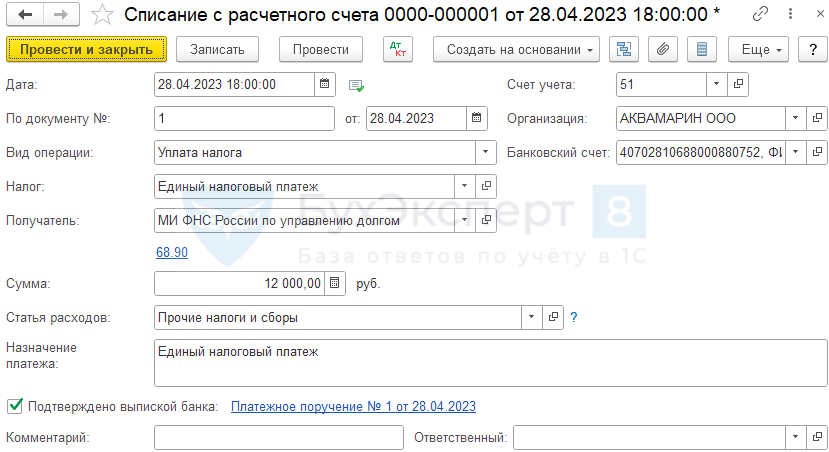

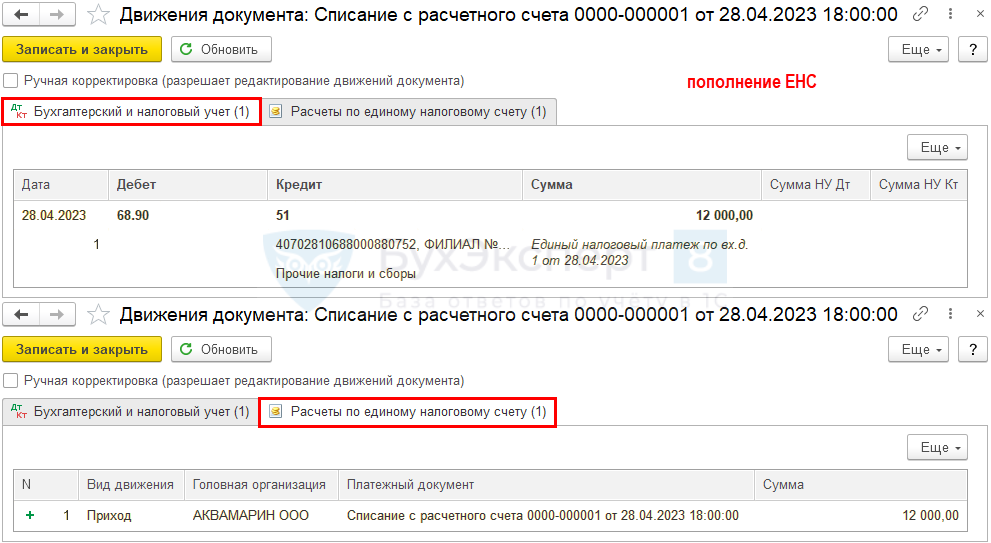

Уплата налога

Сформируйте автоматически платежное поручение на уплату налога в составе ЕНП по кнопке Оплатить.

После проведения платежа в бюджет, на основании платежного поручения сформируйте Списание с расчетного счета.

Проводки

Документ формирует проводку по пополнению ЕНС и запись в регистр Расчеты по единому налоговому счету с видом Приход (Расход будет сформирован при зачете ЕНП).

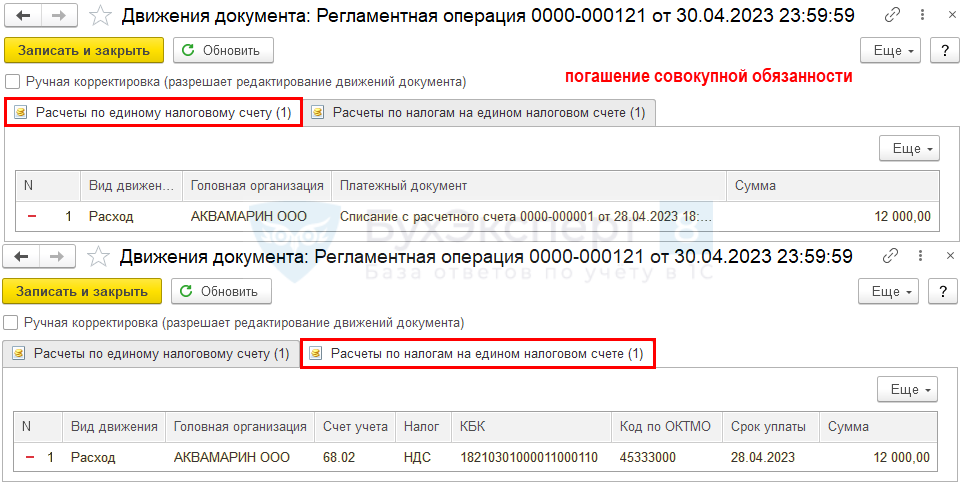

Погашение обязанности

После уплаты единого налогового платежа автоматически проводится зачет ЕНП в счет уплаты налогов, взносов регламентной операцией Зачет аванса по единому налоговому счету в процедуре Закрытие месяца в месяце наступления срока платежа по НДС (за 1 кв. 2023 – 28 апреля 2023).

Регламентная операция формирует записи с видом Расход в регистры:

- Расчеты по единому налоговому счету — списана сумма распределяемой оплаты;

- Расчеты по налогам на едином налоговом счете — списаны суммы задолженности по налогам, на которые распределена оплата.

Движения с видом Приход и проводки по переносу задолженности были сделаны в документе Уведомление о начисленных суммах налога и Списание с расчетного счета по уплате ЕНП.

Мы рассмотрели, как в 1С 8.3 Бухгалтерия заполнить декларацию по НДС за 1 квартал 2023, сроки уплаты НДС за 1 квартал 2023, как проверить в 1С правильность декларации по НДС.

См. также:

- Алгоритм проверки декларации по НДС

- Учет НДС в 1С 8.3: пошаговая инструкция

- Алгоритм выявления расхождений в декларации по НДС

- Состав декларации по НДС

- Алгоритм «закрытия месяца» для НДС

- УО для анализа данных регистра НДС книга покупок

- Ошибки в декларации по НДС

- Проверка актуальности учетных данных по НДС

- Коды видов операций по НДС

- Декларация по НДС за 1 квартал 2023 в 1С

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Форма декларации по НДС в 2023 году

Приказ ФНС от 29.10.2014 № ММВ-7-3/558@ устанавливает актуальный бланк декларации и регламентирует порядок ее заполнения. Приказом налоговой службы от 12.12.2022 № ЕД-7-3/1191@ внесены изменения, которые вступают в силу с 24 марта 2023 года.

За четвертый квартал 2022 года налогоплательщики отчитывались по НДС по старой форме в срок – до 25 января 2023 года. А уже с 1 квартала 2023 года налогоплательщику нужно сдавать декларацию по измененной форме и правилам.

Сервис Астрал Отчет 5.0 содержит только актуальные формы отчетности. Пользователю не нужно беспокоиться об обновлении программы, здесь только действующие формы деклараций.

Что изменилось в декларации по НДС в 2023 году

Изменения в обновленной форме декларации произошли незначительные и касаются, в первую очередь, принятия следующих документов:

-

закона от 26.03.2022 № 67-ФЗ;

-

закона от 14.07.2022 № 324-ФЗ;

-

закона от 14.07.2022 № 323-ФЗ.

Этими документами были предоставлены налоговые льготы для ряда категорий бизнеса.

Льготы предусматривают введение нулевой ставки по НДС или освобождение от НДС для определенных видов деятельности. К таковым относятся:

-

гостиничный бизнес;

-

услуги по сдаче в аренду объектов туристической сферы, введенные в эксплуатацию после 01.01.2022;

-

услуги по подключению населения к газораспределительным сетям и прочие.

В отношении данных объектов налогообложения введена новая кодировка операций. Информация о кодах содержится в следующих письмах налоговой службы:

-

от 07.04.2022 № СД-4-3/4214@;

-

от 23.08.2022 № СД-4-3/11068@;

-

от 28.09.2022 № СД-4-3/12845@;

-

от 22.12.2022 № СД-4-3/17394@.

Изменения коснулись также раздела 3 декларации. Так были скорректированы случаи, когда отражают предъявленные вычеты НДС (строка 120 декларации). В частности, добавили вычеты по подключению к газораспределительным сетям.

Также в новой форме декларации традиционно поменяли штрих-коды и обновили электронный формат.

В сервисе Астрал Отчет 4.5 можно формировать и отправлять отчетность в контролирующие органы, а также обмениваться юридически значимыми документами с контрагентами.

Как сдавать декларацию в 2023 году

Декларацию по НДС в 2023 году нужно сдавать, как и ранее, только в электронном виде посредством телекоммуникационных каналов связи.

Если декларация будет подана лично, то налоговая инспекция ее не примет, а если отправить декларацию почтой, инспектор посчитает ее непредставленной в ФНС. При этом наступление последствий в виде штрафа или заблокированного расчетного счета неизбежно.

С помощью сервиса 1С-Отчетность от Калуги Астрал отчеты в контролирующие органы можно отправить прямо из программы 1С. Сервис уже встроен в учетную программу, вам остается только сформировать декларацию и нажать кнопку отправить. Никакого дополнительного ПО и лишних выгрузок.

Подключиться к сервису

Нулевая декларация по НДС в 2023 году

Если в 1 квартале 2023 года или последующих налоговых периодах у организации или ИП не возник объект налогообложения, и НДС не начислялся, обязанность по сдаче отчета не исчезает. Однако, в этом случае, бухгалтер должен подать нулевую декларацию по НДС.

Если не подать нулевую декларацию, налогоплательщика ждет штраф 1 000 рублей, а также вероятность блокировки расчетного счета – в случае задержки со сдачей более 20 дней.

При этом если компания или ИП вообще не вели деятельность в течение налогового периода и в кассе либо на расчетном счете не было движения денег, нужно сдать единую (упрощенную) налоговую декларацию. Помимо НДС, единая декларация заменяет и отчет по налогу на прибыль организации.

Так как декларации по НДС можно сдать исключительно в электронном виде, то понадобится квалифицированная электронная подпись. Получение КЭП ФНС «под ключ» от Калуги Астрал – это быстрый и удобный способ за счет экономии времени на идентификации, регистрации в контролирующих органах и настройке рабочего места.

Получить КЭП

Сроки подачи декларации НДС в 2023 году

Теперь разберемся, в какой срок нужно отчитываться по НДС в 2023 году.

В 2023 году ввели единый срок сдачи для всей налоговой отчетности – 25 число каждого месяца.

Следовательно, декларация по НДС подлежит сдаче в тот же срок. Как и в 2022 году отчет нужно сдать:

-

не позднее 25 апреля – за 1 квартал 2023 года;

-

не позднее 25 июля – за 2 квартал 2023 года;

-

не позднее 25 октября – за 3 квартал 2023 года;

-

не позднее 25 января 2024 – за 4 квартал 2023 года.

При этом сохраняется правило о переносе срока сдачи декларации, если последний день срока приходится на выходной или праздничный день.

Если юрлицо или ИП зарегистрированы в течение последних десяти календарных дней квартала, то они освобождаются от сдачи декларации. А данные за эти дни нужно включить в декларацию по НДС в следующем квартале.

Подавать декларацию по НДС нужно в налоговую инспекцию по месту нахождения организации или месту жительства ИП.

Сервисы «Калуга Астрал» для бизнеса

Экосистема клиентского сервиса под любые потребности бизнеса

Оставьте заявку

И мы свяжемся с вами

Реклама: ООО «АСТРАЛ-СОФТ», ИНН: 4027145240, erid: LjN8KcfZz