Какой порядок заполнения декларации по НДС действует в 2020 году? Изменились ли правила заполнения бланка? Приведем пример нового порядка заполнения декларации.

Также см.:

- Бланк декларации по НДС в 2020 году

- Изменения по НДС с 1 января 2020 года

Порядок заполнения бланка: какие разделы и как заполнять

Основой для заполнения декларации по НДС в 2020 году служат:

- книга покупок и книга продаж;

- журнал учета счетов-фактур (для тех, кто ведет посредническую деятельность);

- счета-фактуры, выставленные неплательщиками НДС (п. 5 ст. 173 НК РФ);

данные бухгалтерского и налогового учета.

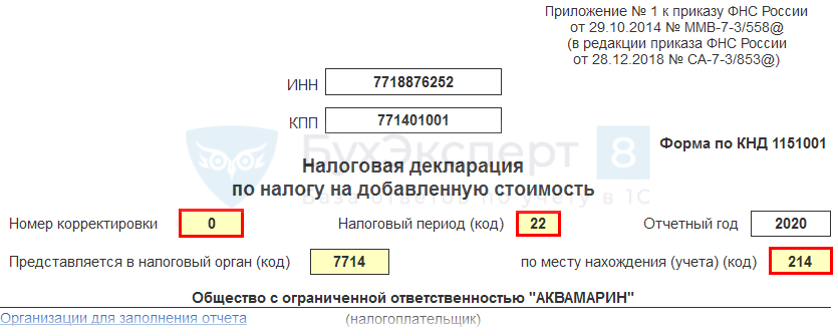

Заполнение налоговой декларации по НДС начинается с титульного листа. Оно происходит по общим правилам (раздел III Порядка заполнения декларации, утв. Приказом ФНС России от 29.10.2014 N ММВ-7-3/[email protected]). Здесь внимательнее нужно быть с кодом налогового периода.

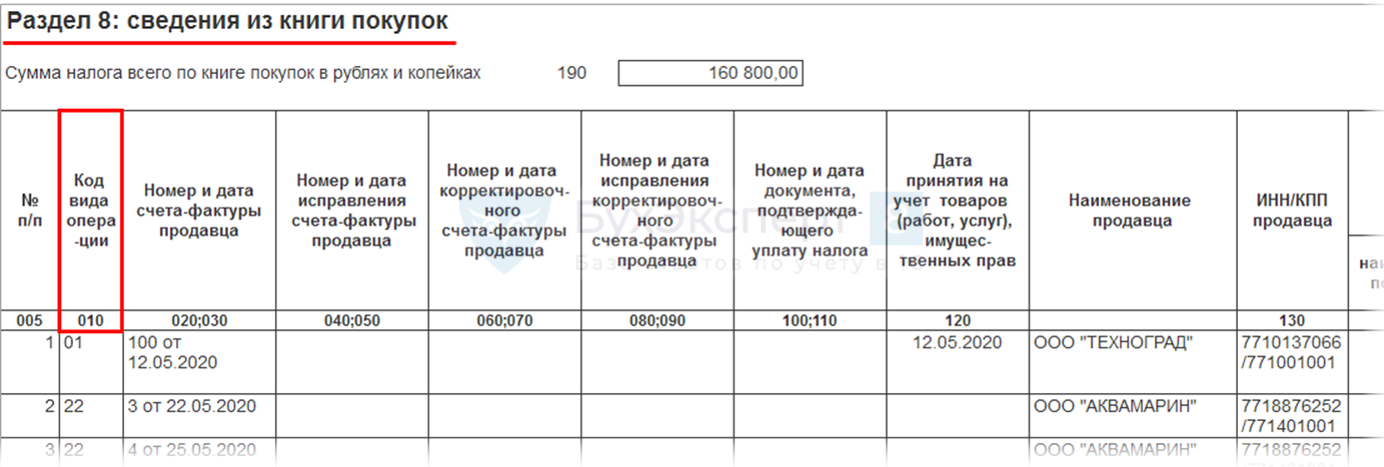

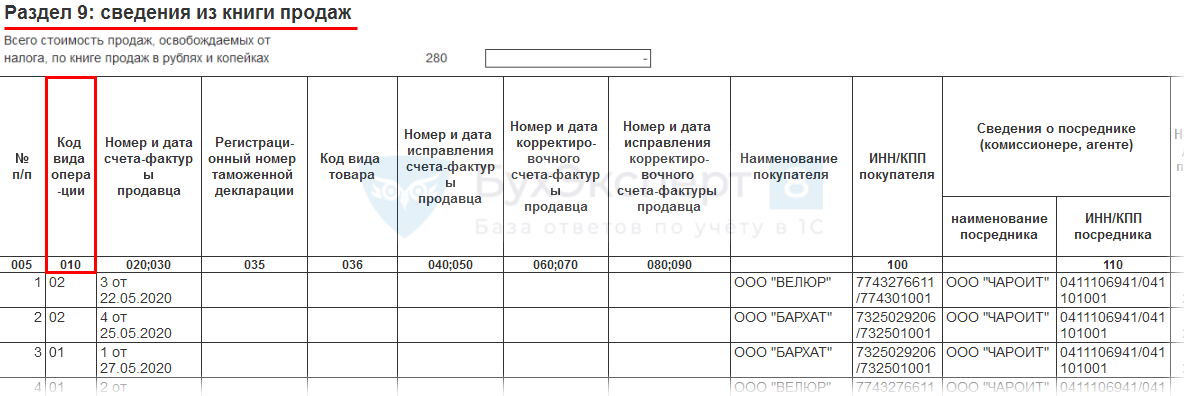

Данные о счетах-фактурах, зарегистрированных в книге покупок, по которым налог принимается к вычету, указываются в разделе 8 (код вида операции, номер и дата счета-фактуры, ИНН и КПП продавца, стоимость покупок по счету-фактуре, сумма НДС, принятая к вычету, и др.). А сведения о счетах-фактурах, зарегистрированных в книге продаж, должны быть отражены в разделе 9 (код вида операции, номер и дата счета-фактуры, ИНН и КПП покупателя, стоимость продаж по счету фактуре, сумма НДС по определенной ставке и др.).

По информации, которая содержится в разделах 8 и 9, заполняется раздел 3 декларации. А после раздела 3 можно переходить и к заполнению раздела 1.

Лучше разобраться с тем, как заполнить налоговую декларацию по НДС, поможет образец заполненной декларации по НДС за 4 квартал 2019 года.

Перед 2020 годом ФНС внесла изменения в порядок заполнения декларации по НДС. Основание – приказ от 20.11.2019 № ММВ-7-3/[email protected].

Изменения в порядок заполнения декларации внесены в связи с тем, что с 1 января 2020 года вступят в силу новые поправки в главу 21 НК РФ, которые внес Федеральный закон от 29.09.2019 № 324-ФЗ.

Поправки в статью 150 НК РФ освобождают от НДС ввоз в Россию гражданских воздушных судов, подлежащих регистрации в Госреестре гражданских воздушных судов РФ. Также от НДС освобождается ввоз авиадвигателей, запчастей и комплектующих, используемых для строительства, ремонта и модернизации на территории России гражданских воздушных судов. Одновременно поправки в статью 164 НК РФ устанавливают нулевую ставку НДС для операций по реализации гражданских воздушных судов, авиадвигателей, запчастей и комплектующих, используемых для строительства, ремонта и модернизации в России гражданских воздушных судов.

Поэтому ФНС дополняет правила заполнения раздела 2 налоговой декларации по НДС и вводит новые коды операций.

Новый порядок заполнения декларации по НДС вступит в силу с 24 февраля 2020 года и должен применяться, начиная с представления отчетности за 1 квартал 2020 года.

Отправим материал Вам на почту

Декларация НДС: под усиленным вниманием со стороны ФНС

С февраля 2020 года ФНС вправе требовать пояснения к декларации НДС не только в ходе камеральной проверки, но и при любых мероприятиях налогового контроля. Декларация НДС является предметом нашей сегодняшней статьи, из которой вы узнаете, как правильно заполнить декларацию по НДС, какие в нее внесены изменения с 2020 года, какие коды в ней указать, в какие сроки ее нужно сдать и в какой форме.

По данным ФНС, собираемость налогов растет в России с каждым годом, например, в 2018 году рост составил 23% по отношению к предыдущему году. Растут как сами налоги, например НДС, так и упорство, с которым эти налоги собираются. Фискальная система модернизируется, автоматизируется и т.п. Каждый налогоплательщик с его отчислениями становится прозрачным, а его отчетность как «под лупой». Именно поэтому так важно заполнять отчетность с учетом всех правил, особенно если отчетность не самая простая, какой является декларация НДС. Тем более что в этом году ФНС усиливает свое внимание к этой форме отчетности.

При обнаружении нестыковок в декларации НДС или при несоответствии указанной информации в декларации с данными налоговиков, ФНС вправе потребовать от компании пояснения. Если ранее такое требование могло последовать только в ходе проведения камеральной проверки налогоплательщика, теперь же потребовать пояснения по декларации НДС могут в ходе любых мероприятий налогового контроля. Данные изменения прописаны в письме ФНС от 13 февраля 2020 г. № ЕА-4-15/2363@. Изменения применяются с 17 февраля 2020 года.

Декларацию НДС сдают юрлица и ИП, которые:

- признаются плательщиками НДС (включая плательщиков ЕСХН),

- являются налоговыми агентами по НДС,

- оформившие счет-фактуру с выделением НДС спецрежимники и лица, освобожденные от уплаты налога,

Как менялась декларация НДС

Форма декларации по НДС утверждена приказом ФНС от 29.10.2014 № ММВ-7-3/558 «Об утверждении формы налоговой декларации по налогу на добавленную стоимость, порядка ее заполнения, а также формата представления налоговой декларации по налогу на добавленную стоимость в электронной форме».

С 2019 года ставка налога на добавленную стоимость выросла до 20 процентов, это изменение было учтено в правилах заполнения декларации, в нее была внесена новая ставка и соответствующая ей расчетная ставка 20/120. Также в декларации изменились штрих-коды, в раздел 3 добавлены строки 043, 044, 135, в раздел 9 добавлена строка 036 со ставкой 20%, В Приложении 1 к разделу 9 появилась строка 116, предназначенная для кода товара при экспорте из ЕАЭС в другие страны. Изменения в документ утвердили приказом ФНС от 28.12.2018 № СА-7-3/853@.

Осенью 2019 года в порядок заполнения налоговой декларации по налогу на добавленную стоимость были внесены новые изменения – на основании приказа ФНС России от 20.11.2019 г. № ММВ-7-3/579@. Был дополнен перечень кодов операций, облагаемых НДС по ставке 0 %, а также операций, совершаемых налоговыми агентами. В декларациях по НДС теперь нужно указывать новые коды операций с морскими и гражданскими воздушными судами.

Декларация по НДС: сроки сдачи за 2020 год

Декларация по НДС является ежеквартальной, ее нужно сдавать до 25-го числа месяца, следующего за отчетным кварталом. Если крайний срок сдачи отчета выпадает на выходной или праздничный день, то крайний срок сдачи переносится на ближайший рабочий день.

Фактические сроки сдачи декларации по НДС в 2020 году:

- 1-й квартал — до 27 апреля 2020 года,

- 2-й квартал — до 27 июля 2020 года,

- 3-й квартал — до 26 октября 2020 года,

- 4-й квартал — до 25 января 2021 года.

Заполнение декларации по НДС

Декларация по НДС в 2020 году состоит из 12-ти разделов. Каждый из разделов декларации по НДС имеет свой порядок заполнения.

- Титульный лист требует указания реквизитов компании или ИП. Оформление титульного листа не должно составить особого труда: оно такое же, как и заполнении «шапки» других отчетов. В нем нужно указать ИНН, КПП, коды ОКВЭД, ФНС и др. Также нужно указать дату заполнения и заверить декларацию подписью.

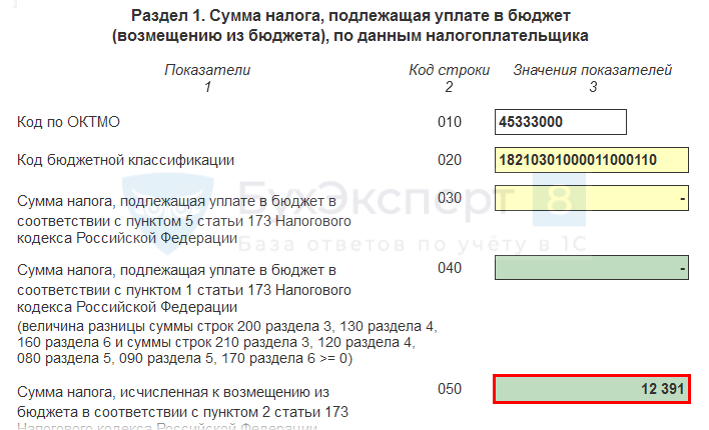

- Раздел 1, 3, 8, 9 заполняют все плательщики. В разделе 1 указывается сумма налога к уплате. В разделе 3 указывается начисленный НДС, а также налоговые вычеты. В раздел 8 переносятся данные из книги покупок. Указываются реквизиты и другие показатели счетов-фактур, зарегистрированных в книге покупок. В раздел 9 переносятся данные из книги продаж.

- Разделы 2 — 12 включаются в состав декларации только при осуществлении налогоплательщиками соответствующих операций.

- Разделы 4-6 заполняется в случае осуществления деятельности облагаемой по ставке НДС 0 процентов.

- Разделы 10-11 заполняется в случае выставления/получения счетов-фактур при осуществлении деятельности в интересах другого лица на основе договоров комиссии, агентских договоров или на основе договоров транспортной экспедиции, а также при выполнении функций застройщика. Разделы заполняют налоговые агенты, где отражают сведения из журнала учета счетов-фактур.

- Раздел 12 декларации предназначен для тех, кто освобожден от НДС, но выставляет счета-фактуры с выделенным налогом. Заполняется в исключительных случаях: только в случае если спецрежимники и лица, освобожденные от уплаты налога, выставляют покупателю счета-фактуры с выделением НДС.

Коды операций в декларации по НДС

В некоторых разделах декларации по НДС есть графы c названием «Код операции». Что это такое?

Все коды операций по НДС приведены в приложении № 1 к Порядку заполнения декларации, напомним, этот порядок утвержден приказом ФНС от 29.10.2014 № ММВ-7-3/558@. Если в декларации не заполнить необходимые коды, то декларация не пройдет форматно-логический контроль и не будет принята налоговым органом.

Примеры кодов операций с расшифровкой:

Код 1 — Покупатель получил единый корректировочный счет-фактуру, в котором продавец уменьшил стоимость отгрузок.

Код 1 — Продавец составил корректировочный счет-фактуру или единый корректировочный счет-фактуру, в котором увеличил стоимость отгрузок.

Код 1 — Продавец получил аванс от покупателя.

Код 2 — Продавец получил предоплату через комиссионера или агента, который действует от своего имени.

Код 6 — Компания как посредник приобрела товары, работы или услуги в РФ у иностранного контрагента и удержала НДС в качестве налогового агента.

Код 6 — Компания безвозмездно реализует товары, работы или услуги.

Код 10 — Подрядчик ведет капитальное строительство, модернизацию или реконструкцию недвижимости.

Коды операций присутствуют в следующих разделах декларации по НДС: раздел 2 (заполняется налоговыми агентами), разделы 4-6 (заполняются организациями и ИП, у которых были экспортные операции), раздел 7 (заполняется организациями и ИП по операциям, не подлежащим налогообложению, операциям, не признаваемыми объектом налогообложения, операциям по реализации товаров вне территории РФ, а также по суммам оплаты, частичной оплаты в счет предстоящих поставок товаров, длительность производственного цикла которых равна более 6 месяцев).

В каком виде сдается декларация по НДС?

Декларация НДС сдается в ФНС только в электронном виде. Подать декларации по НДС на бумажном носителе могут только налоговые агенты, но и то – не все.

Налоговые агенты, которые обязаны подавать декларацию НДС в электронном виде:

- с численностью работников свыше 100 человек;

- налоговый агент признан крупнейшим налогоплательщиком,

- налоговый агент работает по договору комиссии, агентcкому договору или по договорам транспортной экспедиции.

Декларация по НДС в СБИС: проверка по сотне контрольных соотношений

Декларация по НДС требует колоссальной точности. Ее контрольные соотношения мониторятся надзорными органами, они должны «биться» с данными остальной отчетности налогоплательщика. Кроме того, отчетность должна «биться» и с данными отчетности контрагентов. Для того, чтобы не было расхождений, в сервис СБИС «зашита» контрольная функция, выполняющая сверку счет-фактур компании и ее партнеров. Система выполняет проверку примерно по сотне контрольных соотношений.

Сервис может делать сверку даже если контрагент не является пользователем СБИС — основным условием для сверки является загрузка документа в систему.

Заполнить декларацию НДС по данным бухгалтерского учета в СБИС проще простого. Для этого потребуется несколько простых шагов:

Шаг 1: В разделе «Учет/Отчетность/ФНС» надо создать налоговую декларацию (НД) по НДС. Для этого нужно выбрать строку «НД для НДС», указать организацию и отчетный период, выбрать опцию «заполнить по бухгалтерскому учету» и создать отчет.

Шаг 2: Нужно провести сверку НД по НДС с контрагентами.

Шаг 3: Нужно «бросить контрольный взгляд» на отчет и отправить его в ФНС.

Шаг 4: Потом необходимо дождаться статуса «отчет сдан».

В электронной системе СБИС формы документов актуализируются сразу после вступления в силу внесенных в них изменений. Система СБИС Электронная отчетность призвана автоматизировать процесс подготовки и сдачи отчетности, она гарантирует правильность форм отчетности, точность отчетной информации и соблюдение сроков сдачи отчетности в контролирующие органы.

СБИС Бухгалтерия и учет — универсальный инструмент ведения бухгалтерии. Сервис помогает не только вести бухучет, он поможет с расчетом зарплаты, ведением кадровой документации и многого другого.

СБИС Электронный документооборот позволяет существенно ускорить обмен данных как внутри компании, так и с контрагентами. Система увеличивает скорость и качество взаимодействия между партнерами.

Подробнее о том, как сдать декларацию по НДС вовремя и без ошибок, вам готовы рассказать наши специалисты.

Оставьте заявку и получите бесплатную консультацию уже сегодня!

Видео по теме

150 000

Клиентов на постоянной поддержке

40

Офисов по всей России и продолжаем расширяться

15 лет

Мы успешно работаем в сфере электронных решений

24/7

Всегда на связи с клиентами группа Техподдержки

Содержание

- Алгоритм подготовки к заполнению декларации по НДС в 1С

- Алгоритм заполнения декларации по НДС в 1С

- Последовательность заполнения

- Раздел 3

- Раздел 1

- Раздел 8

- Раздел 9

- Расшифровка показателей

- Проверка отчета

- Отправка отчета в ИФНС

- Уплата налога в бюджет

Декларацию по НДС можно заполнить из:

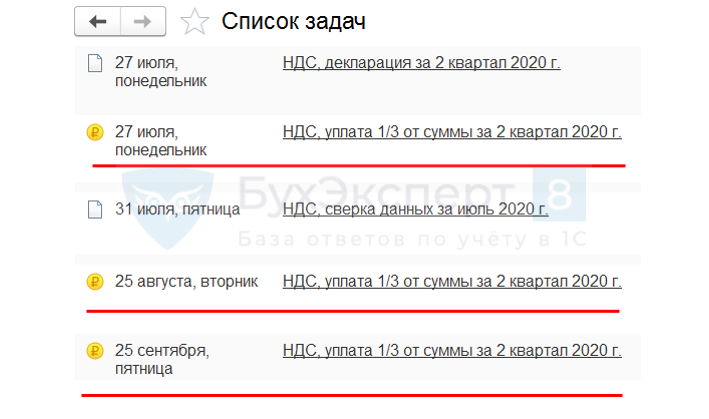

- Главное – Список задач

Календарь бухгалтера в 1С: список задач

- Отчетность по НДС – помощник по НДС;

- 1С-Отчетность – единое рабочее место.

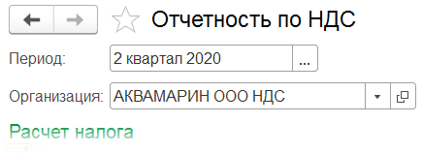

Организация на ОСНО, плательщик НДС.

Во 2 квартале:

- приобретены товары и услуги с НДС 10% и 20%;

- получена предоплата от покупателей под реализацию с НДС 20%;

- осуществлена реализация товаров и услуг, облагаемых НДС 10% и 20% в т.ч. в счет предоплаты, по договору комиссии, с особым переходом права собственности;

- отражен возврат товаров от комиссионера с НДС 20%.

Алгоритм подготовки к заполнению декларации по НДС в 1С

- полнота и корректность ввода первички с НДС, наличие СФ;

- расчеты с контрагентами;

- проведение сверки данных учета НДС с покупателями и поставщиками – 1С:Сверка;

- перепроведение документов за период;

- установка даты запрета изменения данных;

- выполнение Регламентных операций по НДС;

- Анализ состояния налогового учета по НДС;

- Экспресс-проверка Книги покупок и Книги продаж.

Алгоритм заполнения декларации по НДС в 1С

- заполнение отчета:

- настройка состава декларации;

- последовательность заполнения декларации:

- Титульный лист, Раздел 3, Раздел 1, Раздел 8, Раздел 9;

- расшифровка показателей отчета;

- проверка отчета: КС, выгрузка, контрагенты;

- отправка отчета в ИФНС:

- уплата НДС в бюджет.

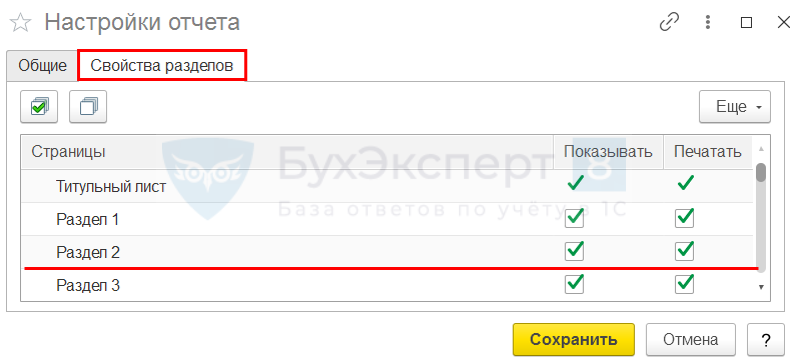

Еще – Настройка – Свойства разделов

Можно скрыть разделы, которые не заполняются:

Последовательность заполнения

Титульный лист – данные из карточки организации:

Дата заполнения – рабочая дата.

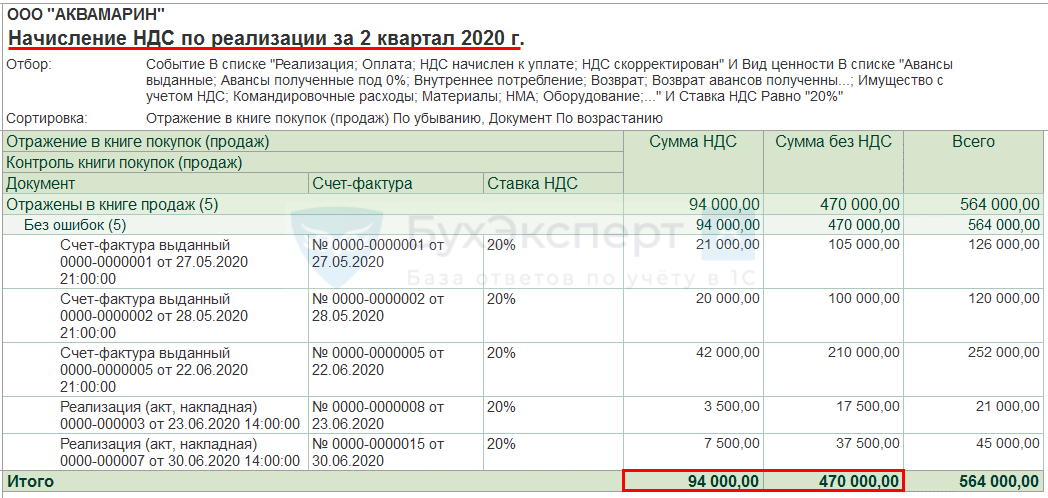

Раздел 3

Большинство строк заполняется автоматически:

- с 010 по 090 – регистр накопления НДС продажи;

- с 120 по 180 – регистр накопления НДС покупки:

- стр.118 > стр. 190, то в стр. 200 – НДС к уплате в бюджет;

- стр.118 < стр. 190, то в стр. 210 – НДС к уменьшению:

- стр. 200 / стр. 210 влияет на итоги в Разделе 1.

Раздел 1

Заполняется автоматически:

Раздел 8

Заполняется автоматически – регистр Книга покупок:

Раздел 9

Заполняется автоматически – регистр Книга продаж:

Расшифровка показателей

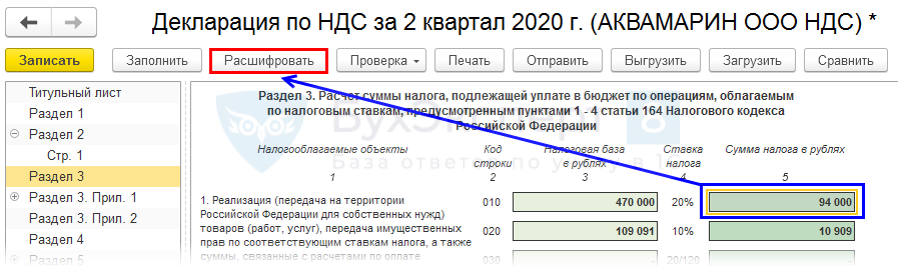

Алгоритм заполнения доступен по кнопке Расшифровать. Для получения информации надо встать курсором в нужную ячейку:

Расшифровка стр. 010:

Расшифровка стр. 070:

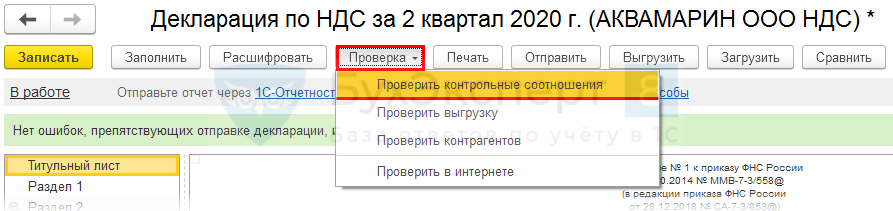

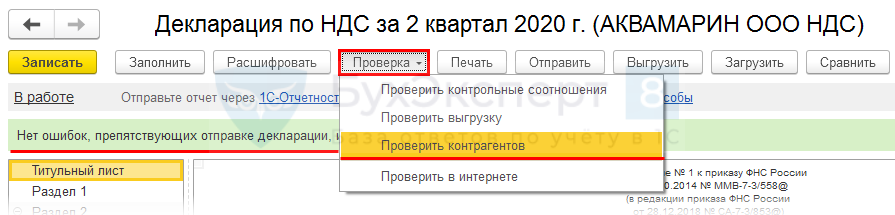

Проверка отчета

Проверка – Проверить контрольные соотношения

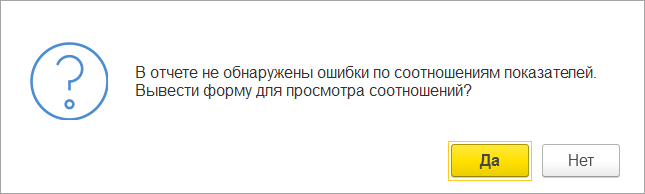

Проверка КС, установленных ФНС:

Если КС не выполнены, то будет выведена форма с ошибками:

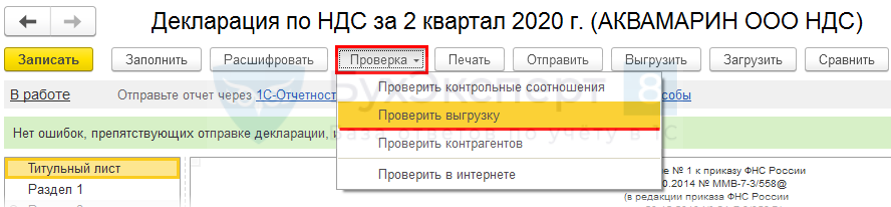

Проверка – Проверить выгрузку

Проверка форматно-логического контроля:

Проверка – Проверить контрагентов

Проверка контрагентов по сервису ФНС:

![]()

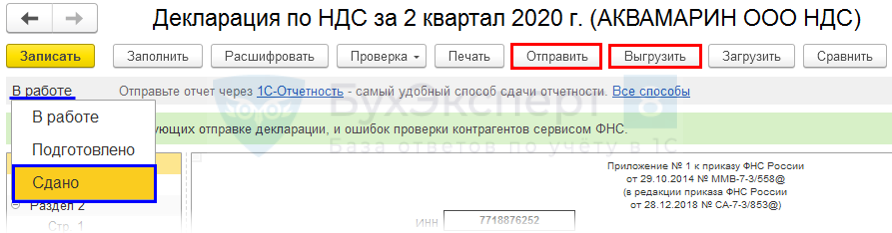

Отправка отчета в ИФНС

Отправка отчетности в налоговый орган после успешного выполнения всех проверок через Отправить / Выгрузить.

Статус – В работе / Подготовлено / Сдано – справочная информация.

Уплата налога в бюджет

Главное – Список задач – Уплата НДС по 1/3 от суммы за квартал

Автозаполнение и проверка

Алгоритм заполнения декларации по НДС в 1С:

- формирование и проверка декларации по НДС;

- проверка отчетов Книга покупок и Книга продаж;

- проверка данных БУ по НДС и подтверждение суммы налога к уплате в бюджет;

- полнота начисления (уплаты) санкций по НДС.

См. также:

- [21.07.2020 запись] Декларация по НДС за 2 квартал 2020 в 1С

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Изменения, внесенные Приказом ФНС России от 12.12.2022 N ЕД-7-3/1191, применяются начиная с представления налоговой декларации по НДС за 1 квартал 2023 года.

Приложение N 2

к приказу Федеральной налоговой службы

от 29 октября 2014 г. N ММВ-7-3/558@

ПОРЯДОК

ЗАПОЛНЕНИЯ НАЛОГОВОЙ ДЕКЛАРАЦИИ ПО НАЛОГУ

НА ДОБАВЛЕННУЮ СТОИМОСТЬ

ПОРЯДОК

ЗАПОЛНЕНИЯ НАЛОГОВОЙ ДЕКЛАРАЦИИ ПО НАЛОГУ

НА ДОБАВЛЕННУЮ СТОИМОСТЬ

- I. Общие положения

- II. Общие требования к порядку заполнения декларации

- III. Порядок заполнения титульного листа декларации

- IV. Порядок заполнения раздела 1 декларации «Сумма налога, подлежащая уплате в бюджет (возмещению из бюджета), по данным налогоплательщика»

- V. Порядок заполнения раздела 2 декларации «Сумма налога, подлежащая уплате в бюджет, по данным налогового агента»

- VI. Порядок заполнения раздела 3 декларации «Расчет суммы налога, подлежащей уплате в бюджет по операциям, облагаемым по налоговым ставкам, предусмотренным пунктами 2 — 4 статьи 164 Налогового кодекса Российской Федерации»

- VII. Порядок заполнения приложения 1 к разделу 3 декларации «Сумма налога, подлежащая восстановлению и уплате в бюджет за истекший календарный год и предыдущие календарные годы»

- VIII. Порядок заполнения приложения 2 к разделу 3 декларации «Расчет суммы налога, подлежащей уплате по операциям по реализации товаров (работ, услуг), передаче имущественных прав, и суммы налога, подлежащей вычету, иностранной организацией, осуществляющей предпринимательскую деятельность на территории Российской Федерации через свои подразделения (представительства, отделения)»

- IX. Порядок заполнения раздела 4 декларации «Расчет суммы налога по операциям по реализации товаров (работ, услуг), обоснованность применения налоговой ставки 0 процентов по которым документально подтверждена»

- X. Порядок заполнения раздела 5 декларации «Расчет суммы налоговых вычетов по операциям по реализации товаров (работ, услуг), обоснованность применения налоговой ставки 0 процентов по которым ранее документально подтверждена (не подтверждена)»

- XI. Порядок заполнения раздела 6 декларации «Расчет суммы налога по операциям по реализации товаров (работ, услуг), обоснованность применения налоговой ставки 0 процентов по которым документально не подтверждена»

- XII. Порядок заполнения раздела 7 декларации «Операции, не подлежащие налогообложению (освобождаемые от налогообложения); операции, не признаваемые объектом налогообложения; операции по реализации товаров (работ, услуг), местом реализации которых не признается территория Российской Федерации; а также суммы оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), длительность производственного цикла изготовления которых составляет свыше шести месяцев»

- XIII. Порядок заполнения раздела 8 декларации «Сведения из книги покупок об операциях, отражаемых за истекший налоговый период»

- IX. Порядок заполнения приложения 1 к разделу 8 декларации «Сведения из дополнительных листов книги покупок»

- X. Порядок заполнения раздела 9 декларации «Сведения из книги продаж об операциях, отражаемых за истекший налоговый период»

- XI. Порядок заполнения приложения 1 к разделу 9 декларации «Сведения из дополнительных листов книги продаж»

- XII. Порядок заполнения раздела 10 декларации «Сведения из журнала учета выставленных счетов-фактур в отношении операций, осуществляемых в интересах другого лица на основе договоров комиссии, агентских договоров или на основе договоров транспортной экспедиции, отражаемых за истекший налоговый период»

- XIII. Порядок заполнения раздела 11 декларации «Сведения из журнала учета полученных счетов-фактур в отношении операций, осуществляемых в интересах другого лица на основе договоров комиссии, агентских договоров или на основе договоров транспортной экспедиции, отражаемых за истекший налоговый период»

- XIV. Порядок заполнения раздела 12 декларации «Сведения из счетов-фактур, выставленных лицами, указанными в пункте 5 статьи 173 Налогового кодекса Российской Федерации»

- Приложение N 1. Коды операций

- Приложение N 2. Коды субъектов Российской Федерации

- Приложение N 3

- Приложение N 4. Коды, определяющие способ и вид представления декларации

Заполнение декларации по НДС требует от бухгалтера максимальной концентрации и знания нюансов оформления документа. Как правильно заполнить декларацию по НДС? На что обратить внимание при оформлении декларации при экспорте? Можно ли заполнить декларацию по НДС в режиме онлайн? В данной статье мы расскажем основные тонкости оформления декларации и покажем на примере порядок заполнения формуляра.

Составление декларации по НДС. Как составить и правильно заполнить декларацию

Форма декларации по НДС утверждена приказом ФНС от 29.10.2014 № ММВ-7-3/558@ в ред. от 12.12.2022. Этот же приказ устанавливает и правила ее заполнения. Напоминаем: в большинстве случаев она сдается в электронном виде по ТКС. В первоначальный бланк уже не один раз вносились уточнения. С отчета за 1 квартал 2023 года декларацию по НДС нужно оформлять по обновленной форме, в редакции приказа ФНС от 12.12.2022 № ЕД-7-3/1191@.

Построчный алгоритм с примерами заполнения всех двенадцати разделов отчета вы найдете в КонсультантПлюс. Пробный доступ к системе можно получить бесплатно. А если вам нужен образец декларации по НДС за 1 квартал 2023 года, переходите по этой ссылке.

Основой для заполнения декларации по НДС служат:

- книга покупок и книга продаж;

- журнал учета счетов-фактур (для тех, кто ведет посредническую деятельность);

- счета-фактуры, выставленные неплательщиками НДС (п. 5 ст. 173 НК РФ);

- данные бухгалтерского и налогового учета.

Для проверки правильности заполнения используйте контрольные соотношения. С 01.07.2021 есть такие соотношения, из-за несоблюдения которых налоговики могут счесть декларацию непредставленной.

Подробнее читайте в материале «Как проверить декларацию по НДС (контрольные соотношения)».

Важно! Подсказка от КонсультантПлюс

Вы вправе не подавать в налоговые органы декларацию по НДС, если:

применяете спецрежим (УСН или ПСН) при условии…

Полный перечень лиц, которые не должны отчитываться по НДС, смотрите в КонсультантПлюс. Это бесплатно.

Заполнение налоговой декларации по НДС. Основные правила, пример заполнения

Декларация состоит из титульного листа и 12 разделов. К разделам 3, 8 и 9 предусмотрены также приложения.

Титульный лист и раздел 1 представляются всегда в обязательном порядке.

Разделы 2–12, а также приложения включаются в декларацию только при осуществлении соответствующих операций (п. 3 Порядка заполнения налоговой декларации по НДС).

О правилах заполнения декларации налоговыми агентами читайте в статье «Как правильно заполнить налоговому агенту раздел 2 декларации по НДС».

Рассмотрим пример заполнения декларации по НДС за 1 квартал 2023 года.

Фирма ООО «Эльбрус» 06.02.2023 приобрела автомобиль за 2,5 млн руб. (в т.ч. НДС 416 667 руб.). 03.03.2023 машину продали за 2,9 млн руб. (в т.ч. НДС 483 333 руб.).

Бухгалтер ООО «Эльбрус» заполнил титульный лист, указав сведения из учредительных документов.

Далее бухгалтер перенес сведения о суммах, датах, номерах счетов-фактур, а также информацию о контрагентах из книги продаж и книги покупок в разделы 9 и 8 соответственно.

Важно! С отчетности за 3 квартал 2021 года в разделах 8, 9, 10 и 11 появились новые строки. Их нужно заполнять реквизитами прослеживаемости, а если товар не прослеживается, ставить прочерки. Перечень товаров, подлежащих прослеживаемости, смотрите в КонсультантПлюс. Пробный доступ к системе бесплатен.

На основании этих данных бухгалтер заполнил сводный раздел 3, отразив:

- в строке 010 сумму реализации и величину исчисленного налога;

- в строке 120 сумму налога, предъявленного к вычету.

Рассчитал сумму налога к уплате и зафиксировал ее в строке 200.

См. также порядок заполнения других строк раздела 3:

См. также порядок заполнения других строк раздела 3:

- «Как заполняется строка 030 раздела 3 декларации по НДС»;

- «Как заполняется строка 090 раздела 3 декларации по НДС»;

- «Что отражается в строке 130 декларации по НДС».

Раздел 1 был заполнен в последнюю очередь, т. к. сюда переносятся итоговые данные о сумме НДС к уплате или к возмещению. Также здесь отражаются коды ОКТМО (подробнее о них — в материале «Куда платить НДС и как и где найти правильные реквизиты для уплаты?») и КБК.

Остальные разделы декларации заполняются при наличии данных:

- Раздел 2 заполняют налоговые агенты. Как правильно заполнить данный раздел, читайте здесь.

- Разделы 4-6 заполняются при экспорте. Подробнее об этом мы рассказываем в следующем разделе.

- Раздел 7 заполняется при отсутствии налогооблаемых операций. Подробности здесь.

- В разделы 10 и 11 переносятся сведения из журнала счетов-фактур. О том как правильно заполнять данные разделы, мы рассказывали здесь и здесь.

Важно! Подсказка от КонсультантПлюс

Декларацию по НДС подавайте в электронной форме по ТКС через оператора электронного документооборота (п. 5 ст. 174 НК РФ).

Исключением из данного правила являются…

Кто может отчитываться по НДС на бумаге, смотрите в КонсультантПлюс. Это можно сделать бесплатно.

Заполнение декларации по НДС при экспорте

Теперь расскажем, как заполнять налоговую декларацию по НДС экспортерам. Для них предусмотрены отдельные разделы декларации — 4–6.

Как правильно заполнить разделы, читайте в материалах:

- «Как правильно заполнять раздел 4 декларации по НДС при применении ставки 0%»

- «Порядок заполнения раздела 6 декларации по НДС».

Правила заполнения налоговой декларации по НДС экспортером с 01.07.2016 зависят не только от того, есть ли у него в наличии документы, подтверждающие экспорт, но еще и от вида товаров, отгруженных за границу:

- По несырьевым их разновидностям, приобретенным после 01.07.2016, вычет возможен в периоде отгрузки на экспорт. Ждать, когда будут собраны документы, подтверждающие экспорт, не требуется (п. 1, абз. 2, 3 п. 3 ст. 172 НК РФ).

- Экспортируемому сырью порядок подтверждения права на вычет сохранен: нужно собрать полный пакет подтверждающих экспорт документов в течение 180 дней, отведенных на это НК РФ (п. 9 ст. 165 НК РФ).

Подробнее о подтверждении ставки 0% путем сбора полного пакета документов читайте в материале «Какова процедура возмещения НДС по ставке 0% (получение подтверждения)».

В части экспорта, считающегося подтвержденным в срок или не требующим наличия такого срока (по несырьевым товарам), в декларации по НДС заполняется раздел 4.

В отношении сырьевых товаров, для подтверждения права на ставку 0% по которым в течение 180 дней собрать документы не удалось, нужно представить уточненную декларацию за период отгрузки с заполненным разделом 6. В нем отразится начисление налога по применяемым в РФ ставкам 20 или 10%, а также налоговые вычеты.

Подробнее о действиях в такой ситуации читайте в статье «Что делать, если экспорт не подтвержден в установленный срок».

Если документы будут собраны впоследствии, по истечении 180 дней, то за период, в котором они собраны, представляется декларация с заполненным разделом 4, а уплаченный в связи с неподтверждением экспорта налог возвращается в порядке ст. 176, 176.1 НК РФ.

Раздел 5 заполняется, если обоснованность применения ставки 0% подтверждена ранее, но право на вычеты по НДС возникло только в текущем периоде.

Образец заполнения 4 раздела декларации при экспорте несырьевых товаров см. в КонсультантПлюс, получив пробный демо-доступ к правовой системе. Это бесплатно.

Читайте также «Экспорт в Белоруссию — декларация по НДС в 2023 году».

Можно ли заполнить декларацию по НДС онлайн

Официально разрешенной возможности заполнить декларацию по НДС онлайн нет. Через сайт ФНС можно лишь отправлять декларации в инспекцию. О том, как это сделать, рассказывается в разделе «Представление налоговой и бухгалтерской отчетности в электронном виде» сайта налоговой службы.

Однако на сайте ФНС есть много других полезных сервисов, которые могут в том числе помочь заполнить декларацию по НДС.

Важно! Подсказка от КонсультантПлюс

Порядок представления декларации по НДС в электронном виде зависит от того, кто ее подает.

О возможных способах подачи декларации по НДС онлайн читайте в КонсультантПлюс. Пробный доступ с материалу бесплатен.

Итоги

Декларация по НДС заполняется по форме, утвержденной приказом ФНС от 29.10.2014 № ММВ-7-3/558@ в ред. от 12.12.2022, и, как правило, представляется в налоговые органы в электронном виде. Титульный лист и раздел 1 декларации заполняются в обязательном порядке, остальные разделы 2–12 — в зависимости от наличия тех или иных операций. Корректность заполнения декларации можно проверить при помощи контрольных соотношений.