Дата публикации: 08.02.2013 09:24 (архив)

Форму налоговой декларации за 2010 год, Порядок ее заполнения и формат налоговой декларации можно бесплатно скачать ЗДЕСЬ. — Приказ ФНС России от 25.11.2010 № ММВ-7-3/654@ «Об утверждении формы налоговой декларации по налогу на доходы физических лиц (форма 3-НДФЛ), Порядка ее заполнения и формата налоговой декларации по налогу на доходы физических лиц (форма 3-НДФЛ)» (зарегистрирован в Минюсте России 24.12.2010 № 19383)

Форму налоговой декларации за 2011 год, Порядок ее заполнения и формат налоговой декларации можно бесплатно скачать ЗДЕСЬ. — Приказ Федеральной налоговой службы от 10 ноября 2011 года № ММВ-7-3/760@ «Об утверждении формы налоговой декларации по налогу на доходы физических лиц (форма 3-НДФЛ), Порядка ее заполнения и формата налоговой декларации по налогу на доходы физических лиц (форма 3-НДФЛ), зарегистрирован в Минюсте 13.12.2011 № 22575 и опубликован в «Российской газете» 21.12.2011.

Форму налоговой декларации за 2012 год, Порядок ее заполнения и формат налоговой декларации можно бесплатно скачать ЗДЕСЬ.

Форму налоговой декларации по доходам можно заполнить от руки либо распечатать на принтере с использованием чернил синего или черного цвета.

При распечатке налоговой декларации на принтере не допускается двусторонняя печать, а при скреплении листов степлером нельзя деформировать штрих-коды и иную информацию.

Кроме того, налоговая декларация может быть подготовлена с помощью специальной компьютерной программы «Декларация 2010», «Декларация 2011″,»Декларация 2012».

Программа «Декларация 2010», «Декларация 2011» также размещена на сайте Главного научно-исследовательского вычислительного центра (ГНИВЦ) ФНС России (www.gnivc.ru) в разделе «Декларации» рубрики «Программные обеспечения».

При заполнении формы налоговой декларации значения показателей берутся из справок о доходах и удержанных суммах налогов, выдаваемых налоговыми агентами по запросу налогоплательщика, расчетных, платежных и иных документов, имеющихся в распоряжении налогоплательщика, а также из произведенных на основании указанных документов расчетов.

Прежде чем начать заполнять налоговую декларацию, следует определиться с перечнем листов (разделов), которые понадобятся вам при ее заполнении.

В состав налоговой декларации обязательно включают титульный лист (состоит из двух страниц) и раздел 6, в котором определяются суммы налога на доходы физических лиц (далее – НДФЛ), подлежащие уплате (доплате) в бюджет или возврату из бюджета.

Листы А — И налоговой декларации заполняются только при наличии у налогоплательщика доходов и расходов, отражаемых в этих разделах или листах, а также права на получение тех или иных налоговых вычетов.

Так, на листах А, Б и В приводят сведения о доходах, полученных налогоплательщиком: от источников в Российской Федерации (лист А), от источников за пределами РФ (лист Б) и от предпринимательской, адвокатской деятельности и частной практики (лист В). После этого рассчитывают суммы доходов, не облагаемых НДФЛ (листы Г1 и Г2), а также суммы различных налоговых вычетов, на получение которых налогоплательщик претендует в данном налоговом периоде: профессиональных (лист Д), имущественных (листы Е и И), стандартных (лист Ж1) и социальных (листы Ж2 и Ж3).

Если в течение налогового периода физическое лицо осуществляло операции с ценными бумагами или финансовыми инструментами срочных сделок, ему следует заполнить лист З декларации.

После того как оформлены все необходимые листы налоговой декларации, приступают к расчету налоговой базы и сумм НДФЛ, подлежащих уплате (доплате) в бюджет или возврату из бюджета, отдельно по доходам, облагаемым по ставкам 9, 13, 15, 30 и 35%. Для этого на основании сведений, отраженных на листах А — И, оформляют соответствующие разделы с 1-го по 5-й декларации.

- Пример заполнения налоговой декларации по налогу на доходы физических лиц (форма 3-НДФЛ) с целью получения социального налогового вычета по расходам на обучение налогоплательщика

- Пример заполнения налоговой декларации по налогу на доходы физических

лиц (форма 3-НДФЛ) с целью получения имущественного налогового

вычета по расходам на приобретение квартиры - Пример заполнения налоговой декларации по налогу на доходы физических

лиц (форма 3-НДФЛ) с целью получения имущественного налогового

вычета к доходам от продажи квартиры

В соответствии с положениями статьи 216 Налогового кодекса, налоговым периодом по налогу на доходы физических лиц (НДФЛ) признается календарный год.

Соответственно, в настоящем, 2013 году, некоторым категориям налогоплательщиков — физических лиц, необходимо будет предоставить налоговую декларацию по форме 3-НДФЛ за 2012 год.

Сделать это нужно не позднее 30 апреля 2013 года (п.1 ст.229 НК РФ), если предоставление декларации 3-НДФЛ является обязательным.

При этом, в соответствии с положениями статьи 229 Налогового кодекса, предоставить декларацию в ИФНС по месту жительства могут, в том числе, и лица, на которых Кодексом не возложена обязанность представлять декларацию.

К лицам, предоставляющим декларацию 3-НДФЛ по собственной инициативе, относятся те налогоплательщики, которые хотят использовать свое право (предоставленное им Налоговым кодексом) на использование налоговых вычетов.

К таким вычетам относятся имущественные и социальные налоговые вычеты.

При этом необходимо отметить, что использование социальных и имущественных налоговых вычетов является именно правом налогоплательщика, а не его обязанностью.

Этим налогоплательщикам сроки, установленные п.1 ст.229 НК РФ, соблюдать не обязательно и декларацию они могут подавать и позже 30 апреля 2013 года.

В соответствии с п.4 ст.229 НК РФ, в налоговых декларациях физические лица указывают:

1. Все полученные ими в налоговом периоде доходы, за исключением доходов:

- не подлежащих налогообложению,

- при получении которых НДФЛ полностью удержан налоговыми агентами (если это не препятствует получению налоговых вычетов предусмотренных Налоговым кодексом).

2. Источники их выплаты.

3. Налоговые вычеты.

4. Суммы налога, удержанные налоговыми агентами.

5. Суммы фактически уплаченных в течение налогового периода авансовых платежей.

6. Суммы налога, подлежащие уплате (доплате) или возврату по итогам налогового периода.

В статье будут рассмотрены положения Налогового кодекса и других нормативных актов, касающиеся порядка составления и предоставления декларации, а так же приведен пример заполнения 3-НДФЛ физическим лицом, получающим доходы, облагающиеся по ставке 13% и использующим социальные или имущественные вычеты.

В каких случаях декларацию по форме 3-НДФЛ предоставлять обязательно

В соответствии с требованиями п.1 ст.229 НК РФ, налоговая декларация представляется налогоплательщиками, указанными в статьях 227, 227.1 и 228 Налогового кодекса.

Рассмотрим требования данных статей Налогового кодекса подробнее.

В соответствии с положениями п.5 ст. 227 НК РФ, о своих доходах (полученных от предпринимательской деятельности) должны отчитаться:

1. Индивидуальные предприниматели (ИП), зарегистрированные в установленном порядке.

2. Нотариусы, занимающиеся частной практикой.

3. Адвокаты, учредившие адвокатские кабинеты.

4. Другие лица, занимающиеся частной практикой в установленном порядке.

Вышеуказанные налогоплательщики самостоятельно исчисляют суммы налога, подлежащие уплате в соответствующий бюджет, в порядке, установленном статьей 225 Налогового кодекса.

Общая сумма налога, подлежащая уплате в бюджет, исчисленная в соответствии с налоговой декларацией за 2012 год, уплачивается по месту учета налогоплательщика:

- в срок не позднее 15 июля 2013 года.

В соответствии со статьей 227.1 НК РФ, в некоторых случаях, декларацию 3-НДФЛ должны предоставить:

- иностранные граждане, осуществляющие трудовую деятельность по найму у физических лиц на основании патента*.

*Выданного в соответствии с законом от 25.07.2002г. №115-ФЗ «О правовом положении иностранных граждан в Российской Федерации».

В соответствии с п. 6 ст.227.1, вышеуказанные налогоплательщики освобождаются от представления декларации 3-НДФЛ, за исключением случаев, если:

- Общая сумма налога, подлежащая уплате, исчисленная исходя из фактических полученных доходов, превышает сумму уплаченных фиксированных авансовых платежей.

- Налогоплательщик выезжает за пределы РФ до окончания года и общая сумма НДФЛ, подлежащая уплате, исчисленная исходя из доходов, фактически полученных, превышает сумму уплаченных фиксированных авансовых платежей.

- Патент аннулирован в соответствии с законом №115-ФЗ.

В соответствии с п.3 ст.228 НК РФ, декларацию обязаны представить налогоплательщики — физические лица, исчисляющие и уплачивающие НДФЛ:

1. С полученных вознаграждений (на основе заключенных трудовых договоров и договоров ГПХ, включая доходы по договорам найма, аренды любого имущества): от физических лиц и организаций, не являющихся налоговыми агентами.

2. С доходов, полученных от продажи принадлежащего им имущества, и имущественных прав, за исключением (п.17.1 ст.217 НК РФ):

- жилых домов,

- квартир,

- комнат,

включая приватизированные жилые помещения,

- дач,

- садовых домиков,

- земельных участков

и долей в указанном имуществе, находившихся в собственности налогоплательщика три года и более, а также при продаже иного имущества*, находившегося в собственности налогоплательщика три года и более.

*Доходы от продажи ценных бумаг и доходы от продажи имущества, непосредственно используемого ИП в предпринимательской деятельности не подпадают под необлагаемые доходы.

3. С доходов, полученных налоговыми резидентами РФ (за исключением российских военнослужащих проходящих службу за границей), от источников, находящихся за пределами РФ.

4. С других доходов, при получении которых не был удержан НДФЛ налоговыми агентами.

5. С выигрышей, выплачиваемых организаторами лотерей, тотализаторов и других основанных на риске игр (в том числе с использованием игровых автоматов).

6. С вознаграждений, выплачиваемых наследникам (правопреемникам) авторов произведений науки, литературы, искусства, а также авторов изобретений, полезных моделей и промышленных образцов.

7. С доходов, полученных от физических лиц, не являющихся ИП, в порядке дарения:

- недвижимого имущества,

- транспортных средств,

- акций,

- долей,

- паев.

Исключение составляют не подлежащие налогообложению в соответствии с п.18.1 ст.217 НК РФ доходы, полученные в порядке дарения вышеуказанного имущества, в случае, если даритель и одаряемый являются членами семьи, близкими родственниками в соответствии с Семейным кодексом:

- супругами,

- родителями,

- детьми,

в том числе усыновителями и усыновленными,

- дедушкой,

- бабушкой,

- внуками,

полнородными и неполнородными (имеющими общих отца или мать) братьями и сестрами).

Такая трактовка п.18.1 ст.217 НК РФ изложена в Письме ФНС России от 10.07.2012г. №ЕД-4-3/11325@:

«В целях устранения неоднозначных толкований положений пункта 18.1 статьи 217 Налогового кодекса Российской Федерации (далее — Кодекс) Федеральная налоговая служба сообщает следующее.

В соответствии с положениями указанного выше пункта Кодекса освобождаются от обложения налогом на доходы физических лиц доходы физических лиц в денежной и натуральной формах, получаемые ими от физических лиц в порядке дарения, за исключением случаев дарения недвижимого имущества, транспортных средств, акций, долей, паев, если иное не предусмотрено данным пунктом.

При этом согласно абзацу 2 пункта 18.1 статьи 217 Кодекса доходы, полученные в порядке дарения, освобождаются от налогообложения в случае, если даритель и одаряемый являются членами семьи и (или) близкими родственниками в соответствии с Семейным кодексом Российской Федерации (супругами, родителями и детьми, в том числе усыновителями и усыновленными, дедушкой, бабушкой и внуками, полнородными и неполнородными (имеющими общих отца или мать) братьями и сестрами).

В этой связи необходимо учитывать, что абзац 2 рассматриваемого пункта Кодекса относится только к тем случаям, когда предметом договора дарения является недвижимое имущество, транспортные средства, акции, доли, паи.

Доходы в виде иного имущества и имущественных прав, не относящихся к указанному списку, полученные по договору дарения, не подлежат налогообложению в целях главы 23 Кодексанезависимо от того, являются ли даритель и одаряемый членами семьи и (или) близкими родственниками.

Доведите данное разъяснение, согласованное с Минфином России, до нижестоящих налоговых органов.»

8. С доходов в виде денежного эквивалента:

- недвижимого имущества,

- ценных бумаг,

переданных на пополнение целевого капитала некоммерческих организаций в порядке, установленном Федеральным законом от 30.12.2006г. №275-ФЗ за исключением случаев, предусмотренных абзацем 3 п.52 ст.217 НК РФ:

- В случае, если на дату передачи недвижимого имущества оно находилось в собственности налогоплательщика-жертвователя три и более года, то при возврате денежного эквивалента такого имущества от налогообложения освобождается полученный жертвователем доход в полном объеме.

Бланки для предоставления декларации 3-НДФЛ

Бланк декларации 3-НДФЛ в формате ексель (xls) можно скачать на нашем сайте в разделе «Бланки» по следующему адресу: https://www.klerk.ru/blank/116553/

Так же доступна для скачивания Инструкция по заполнению декларации.

Так же на сайте ФНС доступна для скачивания бесплатная программа «Декларация 2012» (версия 1.0.1 от 17.01.2013).

Программа «Декларация 2012» предназначена для автоматизированного заполнения налоговых деклараций по налогу на доходы физических лиц (форма 3-НДФЛ и форма 4-НДФЛ) за 2012 год.

По данному адресу можно скачать:

- Программу установки.

- Инструкцию по установке

- Аннотацию к программе.

Порядок заполнения налоговой декларации 3-НДФЛ

Форма декларации 3-НДФЛ и Порядок ее заполнения утверждены Приказом ФНС РФ от 10.11.2011г. №ММВ-7-3/760@.

Декларацию можно заполнить от руки либо распечатать на принтере с использованием чернил синего или черного цвета.

Наличие исправлений в Декларации не допускается.

Обратите внимание:Двусторонняя печать Декларации на бумажном носителе не допускается.

Для заполнения 3-НДФЛ значения показателей берутся:

- из справок о доходах и удержанных суммах налогов, выдаваемых налоговыми агентами (по запросу налогоплательщика),

- расчетных документов,

- платежных документов,

- иных документов, имеющихся в распоряжении налогоплательщика,

- а также из произведенных на основании указанных документов расчетов.

Стоимостные показатели указываются в рублях и копейках.

Исключением являются суммы доходов от источников за пределами территории РФ, до их пересчета в рубли.

Доходы и расходы, принимаемые к вычету, выраженные в иностранной валюте, пересчитываются в рубли по курсу ЦБ РФ, установленному на дату:

- фактического получения доходов,

- фактического осуществления расходов.

Суммы НДФЛ исчисляются и указываются в полных рублях.

Значения показателей сумм налога менее 50 копеек отбрасываются, а суммы 50 копеек и более округляются до полного рубля.

Поля 3-НДФЛ заполняются слева направо, начиная с крайней левой ячейки, либо с левого края поля.

В верхней части каждой заполняемой страницы Декларации проставляется ИНН, а также фамилия и инициалы налогоплательщика (инициалы — заглавными буквами).

Налогоплательщик, не являющийся ИП, вправе не указывать ИНН в Декларации. При этом он должен указать в титульном листе декларации свои персональные данные.

При заполнении показателя «Код по ОКАТО», под который отводится 11 знаков, свободные знаки справа от значения кода в случае, если код ОКАТО имеет меньше одиннадцати знаков, заполняются нулями.

Например, для восьмизначного кода ОКАТО – «12445698» в поле «Код по ОКАТО» записывается одиннадцатизначное значение «12445698000».

Коды ОКАТО по г. Москве можно найти здесь

При заполнении Декларации вручную:

1. Текстовые поля заполняются заглавными печатными символами.

2. В случае отсутствия показателя во всех ячейках поля проставляется прочерк.

3. В случае, если для указания показателя не требуется заполнения всех ячеек, в незаполненных ячейках в правой части поля проставляется прочерк.

Например, при указании десятизначного ИНН организации 5024002119 в поле ИНН из двенадцати ячеек показатель заполняется следующим образом: «5024002119—«.

4. Дробные числовые показатели заполняются аналогично правилам заполнения целых числовых показателей.

В случае, если ячеек для указания дробной части больше, чем цифр, то в свободных ячейках соответствующего поля ставится прочерк.

Например, если показатель «доля в праве собственности» имеет значение 1/3, то данный показатель указывается в двух полях по три ячейки каждое следующим образом: «1—» — в первом поле, знак «/» или «.» между полями и «3—» — во втором поле.

При заполнении Декларации с использованием программного обеспечения:

1. Значения числовых показателей выравниваются по правому (последнему) знакоместу.

2. При распечатке на принтере допускается отсутствие обрамления ячеек и прочерков для незаполненных ячеек.

Печать знаков должна выполняться шрифтом Courier New высотой 16 — 18 пунктов.

После заполнения листы Декларации необходимо пронумеровать, заполнив номера страниц в поле «Стр.» следующим образом:

- Для первой страницы – «001»,

- Для десятой – «010»,

- И т.п.

К Декларации необходимо приложить копии документа, подтверждающего полномочия законного или уполномоченного представителя налогоплательщика на подписание представляемой Декларации.

Чтобы избежать недоразумений с ФНС, рекомендуем:

- составить реестр документов, прилагаемых к Декларации, подтверждающих сведения, указанные в разделах и листах Декларации, и приложить его к Декларации.

Такое право предусмотрено п.1.16 Порядка заполнения Декларации.

Содержание декларации

Декларация состоит из:

- титульного листа,

- разделов 1, 2, 3, 4, 5, 6;

- листов А, Б, В, Г1, Г2, Г3, Д, Е, Ж1, Ж2, Ж3, З, И.

Титульный лист содержит общие сведения о налогоплательщике.

Разделы 1, 2, 3, 4, 5, 6 заполняются на отдельных листах и служат для исчисления:

- налоговой базы,

- сумм налогов по доходам, облагаемым по различным ставкам,

- сумм налога, подлежащих уплате (доплате) в бюджет или возврату из бюджета.

Обратите внимание:Титульный лист и Раздел 6 заполняются в обязательном порядке всеми налогоплательщиками, представляющими Декларацию.

Разделы 1 — 5 заполняются по необходимости.

Листы А, Б, В, Г1, Г2, Г3, Д, Е, Ж1, Ж2, Ж3, З, И Декларации используются для исчисления:

- налоговой базы,

- сумм налога

при заполнении разделов 1, 2, 3, 4 и 5 Декларации и заполняются по необходимости.

Лист А Декларации заполняется по налогооблагаемым доходам, полученным от источников в РФ, за исключением доходов от предпринимательской деятельности, адвокатской деятельности и частной практики.

Лист Б заполняется по налогооблагаемым доходам, полученным от источников за пределами РФ, за исключением доходов от предпринимательской деятельности, адвокатской деятельности и частной практики.

Лист В заполняется по всем доходам, полученным от осуществления предпринимательской деятельности, адвокатской деятельности и частной практики.

Лист Г1 используется для расчета и отражения:

- сумм доходов, не подлежащих налогообложению в соответствии с абзацем седьмым п.8 и п. 28, 33 и 43 статьи 217 Налогового кодекса (за исключением доходов в виде стоимости выигрышей и призов, полученных в проводимых конкурсах, играх и других мероприятиях в целях рекламы товаров (работ и услуг)).

Лист Г2 используется для расчета и отражения:

- сумм доходов, не подлежащих налогообложению в соответствии с п.28 ст.217 НК РФ в виде стоимости выигрышей и призов, полученных в проводимых конкурсах, играх и других мероприятиях в целях рекламы товаров (работ и услуг).

Лист ГЗ используется для расчета:

- суммы удержанного налога с доходов, освобождаемых от налогообложения в соответствии с пп.1 п.1 ст.212 НК РФ.

Лист Д используется для расчета:

1. Профессиональных налоговых вычетов:

- по авторским вознаграждениям,

- вознаграждениям за создание, исполнение или иное использование произведений науки, литературы и искусства,

- вознаграждениям авторам открытий, изобретений и промышленных образцов,

установленных п.3 ст.221 НК РФ.

2. Профессиональных налоговых вычетов по договорам ГПХ, установленных п.2 ст.221 НК РФ.

3. Налоговых вычетов по доходам полученным:

- от продажи доли в уставном капитале организации,

- при уступке прав требования по договору участия в долевом строительстве (договору инвестирования долевого строительства или по другому договору, связанному с долевым строительством),

установленных абзацем вторым пп.1 п.1 ст.220 НК РФ.

Лист Е используется для расчета:

- имущественных налоговых вычетов по доходам от продажи имущества, от изъятия имущества для государственных или муниципальных нужд, установленных подпунктами 1 и 1.1 п.1 ст.220 НК РФ.

Лист Ж1 используется для расчета:

- стандартных налоговых вычетов, установленных ст.218 НК РФ.

Лист Ж2 используется для расчета:

- социальных налоговых вычетов, установленных ст.219 НК РФ.

Лист Ж3 используется для расчета:

- социальных налоговых вычетов, установленных пп.4 п.1 ст.219 НК РФ.

Лист 3 используется для расчета:

- налоговой базы по операциям с ценными бумагами и финансовыми инструментами срочных сделок.

Лист И используется для расчета имущественного налогового вычета в сумме фактически произведенных налогоплательщиком расходов:

1. На новое строительство либо приобретение на территории РФ:

- жилого дома,

- квартиры,

- комнаты

или доли (долей) в них.

- Земельных участков, предоставленных для индивидуального жилищного строительства,

- земельных участков, на которых расположены приобретаемые жилые дома,

или доли (долей) в них.

2. Н погашение процентов по целевым займам (кредитам), полученным от российских организаций или ИП и фактически израсходованным на новое строительство либо приобретение на территории РФ:

- жилого дома,

- квартиры,

- комнаты

или доли (долей) в них.

- Земельных участков, предоставленных для индивидуального жилищного строительства,

- земельных участков, на которых расположены приобретаемые жилые дома,

или доли (долей) в них.

3. На погашение процентов по кредитам, полученным от банков, находящихся на территории РФ, в целях рефинансирования (перекредитования) кредитов на новое строительство либо приобретение на территории РФ:

- жилого дома,

- квартиры,

- комнаты

или доли (долей) в них.

- земельных участков, предоставленных для индивидуального жилищного строительства,

- земельных участков, на которых расположены приобретаемые жилые дома,

или доли (долей) в них.

Уточненные декларации

При обнаружении налогоплательщиком в предоставленной им Декларации:

- недостоверных сведений (не отраженных, не полностью отраженных данных),

- ошибок,

1. Приводящих к занижению суммы НДФЛ, подлежащей уплате, налогоплательщик обязан внести необходимые изменения и представить в ИФНС уточненную Декларацию.

2. Не приводящих к занижению суммы НДФЛ, подлежащей уплате, налогоплательщик вправе внести необходимые изменения и представить в ИФНС уточненную Декларацию.

Уточненные декларации предоставляются в порядке, установленном ст.81 НК РФ, по форме, действовавшей в тот период, за который вносятся изменения.

Обратите внимание:При перерасчете налоговой базы и суммы НДФЛ не учитываются результаты налоговых проверок, проведенных за тот период, по которому производится перерасчет.

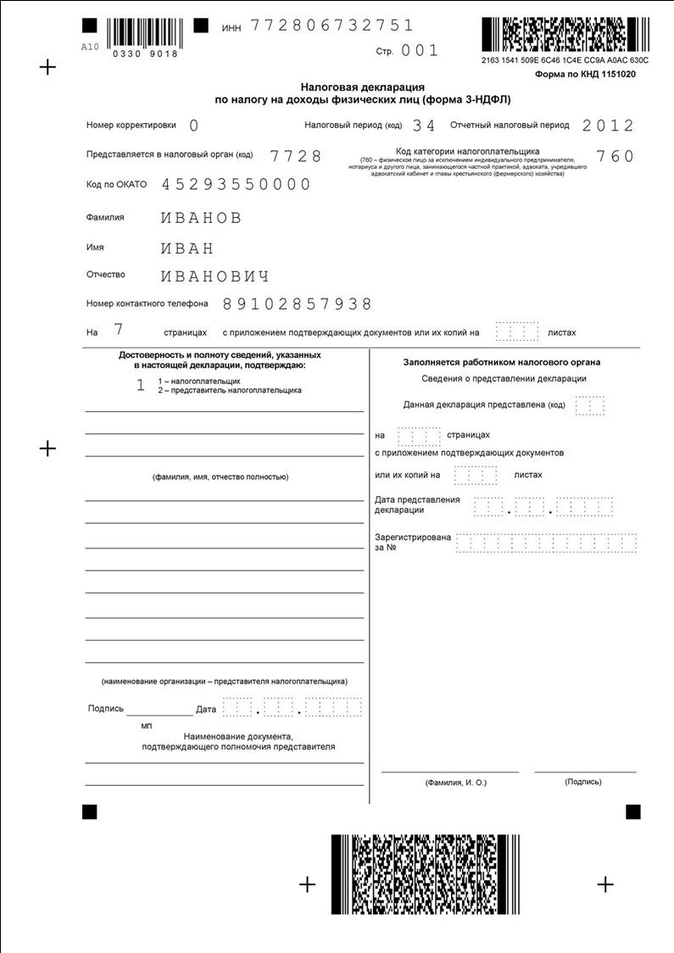

Порядок заполнения титульного листа декларации

Титульный лист состоит из страниц 001 и 002.

Обе страницы заполняются налогоплательщиком, кроме раздела «Заполняется работником налогового органа» (стр.001).

При заполнении страницы 001 Титульного листа указываются:

1. Номер корректировки.

При представлении в налоговый орган первичной Декларации в поле «номер корректировки» проставляется «0—».

При представлении уточненной Декларации указывается «номер корректировки», отражающий, какая по счету уточненная Декларация представляется в ФНС (например, «1—», «2—», и т.д.).

2. Отчетный налоговый период:

- указывается календарный год, за который представляется Декларация.

3. Код налогового органа:

- указывается код ИФНС по месту жительства в РФ (при отсутствии места жительства в РФ — код ИФНС постановки на учет по месту пребывания) налогоплательщика, в который представляется Декларация.

4. Код категории налогоплательщика — указывается код категории, к которой относится налогоплательщик, в отношении доходов которого представляется Декларация в соответствии с приложением N 1 к настоящему Порядку

5. Код по ОКАТО по месту жительства (месту пребывания) налогоплательщика.

6. Фамилия, имя, отчество налогоплательщика полностью, без сокращений, в соответствии с документом, удостоверяющим личность налогоплательщика.

Для иностранных физических лиц допускается при написании фамилии, имени и отчества использование букв латинского алфавита.

7. Номер контактного телефона.

Указывается номер телефона налогоплательщика или его представителя с телефонным кодом страны (для физических лиц, проживающих за пределами РФ) и иными телефонными кодами, требующимися для обеспечения телефонной связи.

Номера телефонов указываются без пробелов и прочерков.

Для каждой скобки и знака «+» отводится одна ячейка.

8. Количество страниц, на которых составлена Декларация.

9. Количество листов подтверждающих документов или их копий.

10. В поле «Достоверность и полноту сведений, указанных в настоящей декларации, подтверждаю» — указывается:

- цифра «1», если декларацию подписывает сам налогоплательщик;

- цифра «2», если декларация подписывается представителем налогоплательщика.

В поле «Подпись» — ставится подпись налогоплательщика или его представителя.

При этом поле «фамилия, имя, отчество полностью»:

- Не заполняются, если Декларацию подписывает налогоплательщик.

- Заполняется, если Декларацию подписывает представитель налогоплательщика (указываются построчно фамилия, имя, отчество представителя в соответствии с документом, удостоверяющим личность).

В поле «наименование организации — представителя налогоплательщика» указывается:

- наименование организации — представителя в соответствии с учредительными документами.

Подпись лица, сведения о котором указаны в поле «фамилия, имя, отчество полностью», заверяется печатью такой организации.

В поле «Наименование документа, подтверждающего полномочия представителя» — указывается вид документа, подтверждающего полномочия подписанта (например – доверенность, ее номер и дата).

Обратите внимание: В случае подписания декларации представителем налогоплательщика, вместе с ней необходимо предоставить копию документа, подтверждающего его полномочия. Количество листов документа необходимо учесть при заполнении графы «С приложением подтверждающих документов или их копий на…листах».

11. Раздел титульного листа «Заполняется работником налогового органа» содержит сведения:

- о коде способа представления Декларации,

- количестве страниц Декларации,

- количестве листов подтверждающих документов или их копий, приложенных к Декларации,

- дате ее представления (получения),

- номере, под которым зарегистрирована Декларация,

- фамилии и инициалах имени и отчества работника налогового органа, принявшего Декларацию,

- его подпись.

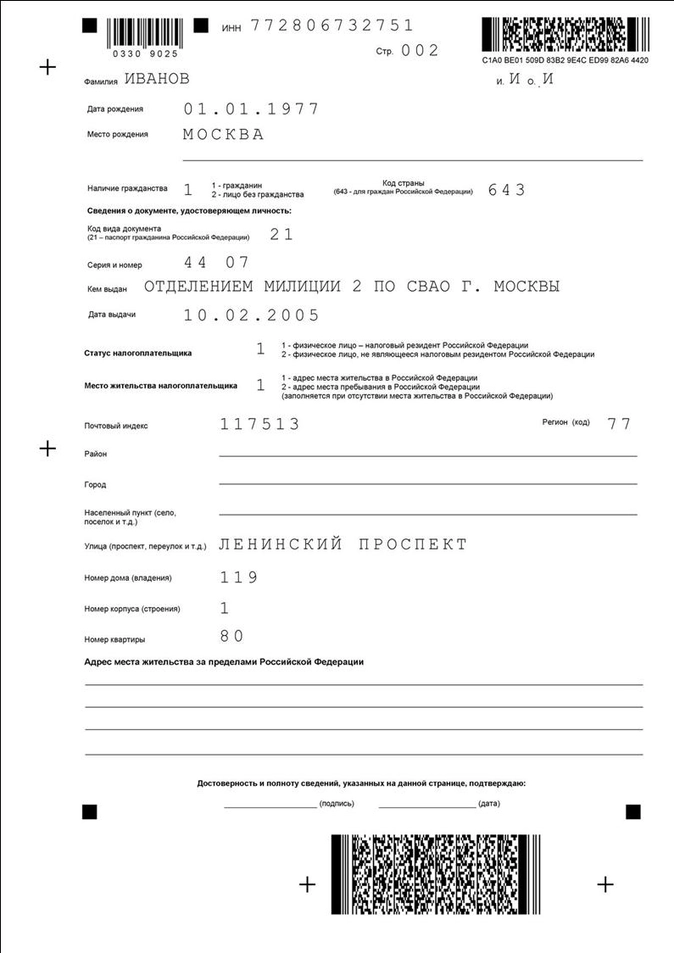

При заполнении страницы 002 Титульного листа указываются:

В случае, если налогоплательщик, не являющийся ИП, не указывает свой ИНН, то ему необходимо указать следующие персональные данные:

- Дату рождения (число, месяц, год) и место рождения — в соответствии с записью в документе, удостоверяющем личность.

- Наличие гражданства. При наличии гражданства проставляется цифра 1, при отсутствии гражданства — цифра 2.

- Код страны — указывается числовой код страны, гражданином которой является налогоплательщик.

Код страны указывается согласно Общероссийскому классификатору стран мира (ОКСМ).

При отсутствии у налогоплательщика гражданства в поле «Код страны» указывается код страны, выдавшей документ, удостоверяющий его личность.

- Сведения о документе, удостоверяющем личность налогоплательщика:

— код вида документа, удостоверяющего личность налогоплательщика, в соответствии с приложением №2 к Порядку заполнения Декларации.

— серия и номер документа, кем выдан и дата его выдачи.

В поле «статус налогоплательщика» указывается:

- Цифра 1 при наличии статуса налогового резидента.

- Цифра 2 при отсутствии такого статуса.

В поле «место жительства налогоплательщика» указывается:

- Цифра 1 при наличии места жительства в РФ.

- Цифра 2 при наличии места пребывания в РФ.

Адрес указывается на основании записи:

- в паспорте,

- документе, подтверждающем регистрацию по месту жительства (если указан не паспорт, а иной документ, удостоверяющий личность).

При отсутствии места жительства в РФ указывается адрес, по которому налогоплательщик зарегистрирован по месту пребывания.

Цифровой код региона указывается в соответствии с Приложением №3 к Порядку заполнения Декларации.

Для городов Москвы и Санкт-Петербурга поля «Район» и «Город» не заполняются.

При отсутствии одного из элементов адреса в отведенном для него поле ставится прочерк.

Адрес места жительства за пределами РФ указывается (при его наличии):

- в случае отсутствия у иностранного гражданина или лица без гражданства адреса места жительства в РФ,

- когда налогоплательщик — гражданин РФ, имеющий место жительства в РФ, не является налоговым резидентом РФ.

Пример заполнения Титульного листа Декларации:

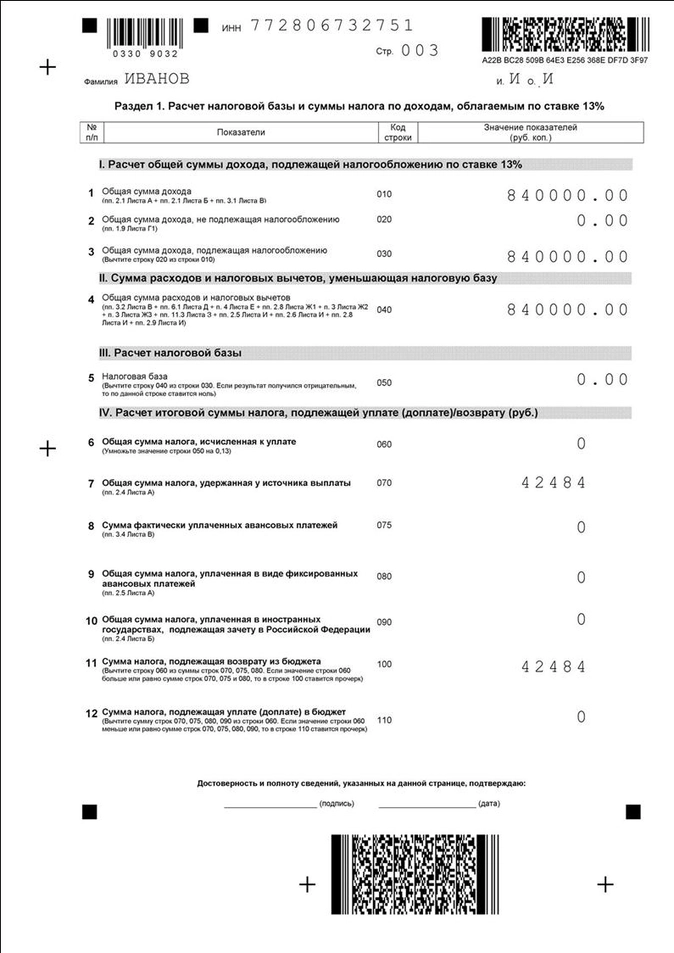

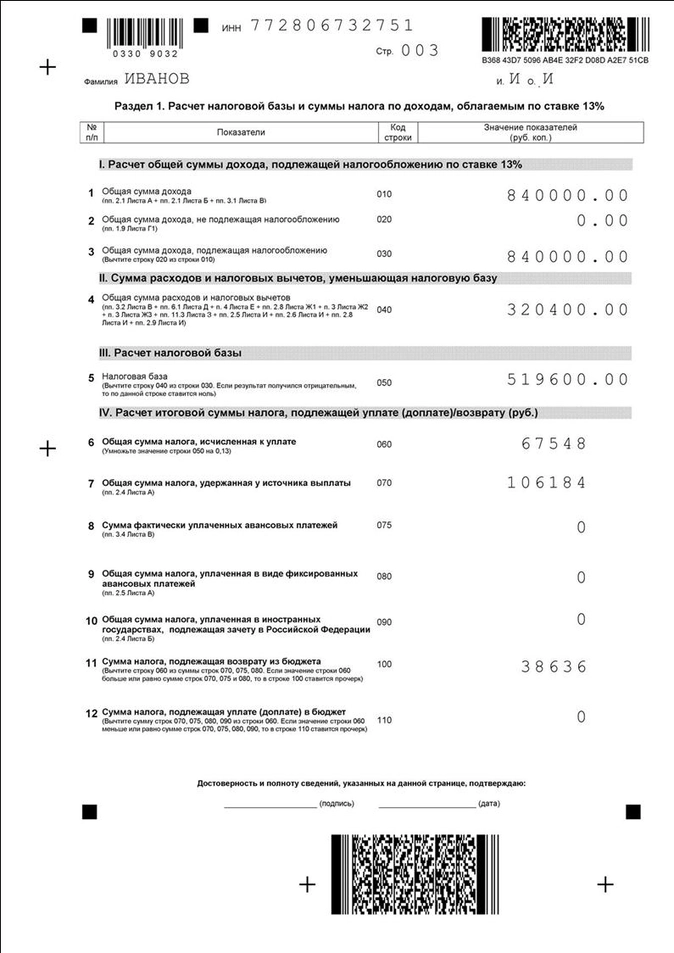

Порядок заполнения раздела 1 «Расчет налоговой базы и суммы налога по доходам, облагаемым по ставке 13%»

В Разделе 1 производится расчет:

- общей суммы дохода, подлежащей налогообложению,

- налоговой базы,

- суммы налога, подлежащей уплате (доплате) в бюджет или возврату из бюджета,

по доходам, облагаемым по ставке 13%.

Общая сумма дохода (строка 010) – указывается общая сумма доходов налогоплательщика, облагаемых по ставке 13%.

Строка 010 = пп.2.1 Листа А* + пп.2.1 Листа Б** + пп.3.1 Листа В***

*Общая сумма доходов, полученных от источников в РФ, облагаемых по ставке 13%.

**Общая сумма доходов, полученных от источников за пределами РФ, облагаемых по ставке 13%.

***Общая сумма доходов, полученных от предпринимательской деятельности, адвокатской деятельности и частной практики.

Общая сумма доходов, не подлежащая налогообложению (строка 020) — указывается показатель равный значению подпункта 1.9 Листа Г1*.

*Лист Г1 — Расчет суммы доходов, не подлежащей налогообложению (за исключением доходов в виде стоимости выигрышей и призов, полученных в проводимых конкурсах, играх и других мероприятиях в целях рекламы товаров (работ, услуг).

Общая сумма доходов, подлежащая налогообложению (строка 030) – указывается сумма доходов, облагаемых НДФЛ.

Строка 030 = (строка 010 – строка 020).

Общая сумма расходов и налоговых вычетов (строка 040) – указывается сумма расходов и вычетов, уменьшающих налоговую базу.

Данный показатель включает в себя:

- суммы профессиональных налоговых вычетов (ст.221 НК РФ) и суммы налоговых вычетов (абзац 2 пп.1 п.1 ст.220 НК РФ), сумма значений из пп.3.2 Листа В и из пп.6.1 Листа Д.

- суммы имущественных налоговых вычетов по доходам от продажи имущества, от изъятия имущества для государственных или муниципальных нужд (пп.1 и 1.1 п.1 ст.220 НК РФ) из п.4 Листа Е.

- суммы стандартных налоговых вычетов (ст.218 НК РФ), из пп.2.8 Листа Ж1;

- суммы социальных налоговых вычетов (ст.219 НК РФ), из п.3 Листа Ж2 и из п.3 Листа Ж3.

- суммы расходов (убытков) по операциям с ценными бумагами и операциям с финансовыми инструментами срочных сделок (ст.214.1, 214.3, 214.4 НК РФ), из пп.11.3 Листа 3;

- суммы имущественных налоговых вычетов (пп.2 п.1 ст.220 НК РФ) сумма показателей из пп.2.5, 2.6, 2.8 и 2.9 Листа И.

Налоговая база (строка 050) – указывается разница между общей суммой дохода, подлежащей налогообложению (строка 030), и общей суммой расходов и налоговых вычетов (строка 040).

Если результат получится отрицательным или равным нулю, то в строке 050 ставится ноль.

Общая сумма налога, исчисленная к уплате (строка 060) – указывается сумма, полученная при умножении налоговой базы (строка 050) на 0,13 (ставка НДФЛ — 13%).

Общая сумма налога, удержанная у источника выплаты (строка 070) – равна показателю пп.2.4 Листа А.

Сумма налога, подлежащая возврату из бюджета (строка 100) – указывается сумма НДФЛ, подлежащую возврату из бюджета.

Строка 100 = (строка 070 + строка 075 + строка 080) – строка 060.

Если результат отрицательный или равен 0, то в строке 100 ставится прочерк.

Сумма налога, подлежащая уплате в бюджет (строка 110) – указывается сумма НДФЛ, подлежащая уплате (доплате) в бюджет.

Строка 100 = строка 060 – (строка 070 + строка 075 + строка 080 + строка 090)

Если результат отрицательный или равен 0, то в строке 110 ставится прочерк.

Пример заполнения Раздела 1 Декларации (имущественный вычет при покупке квартиры):

Пример заполнения Раздела 1 Декларации (социальные вычеты):

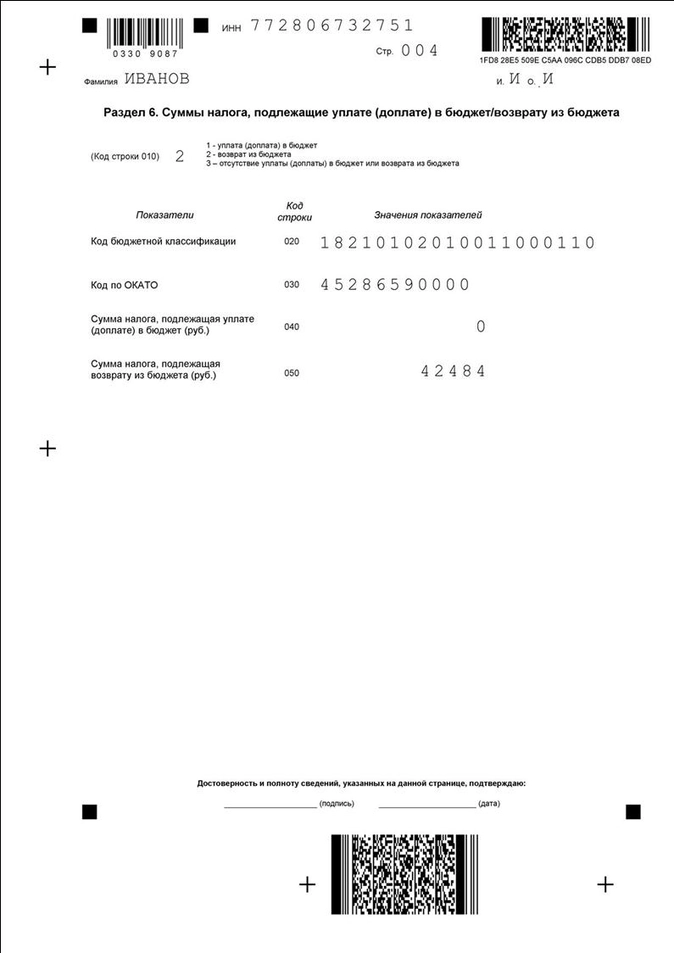

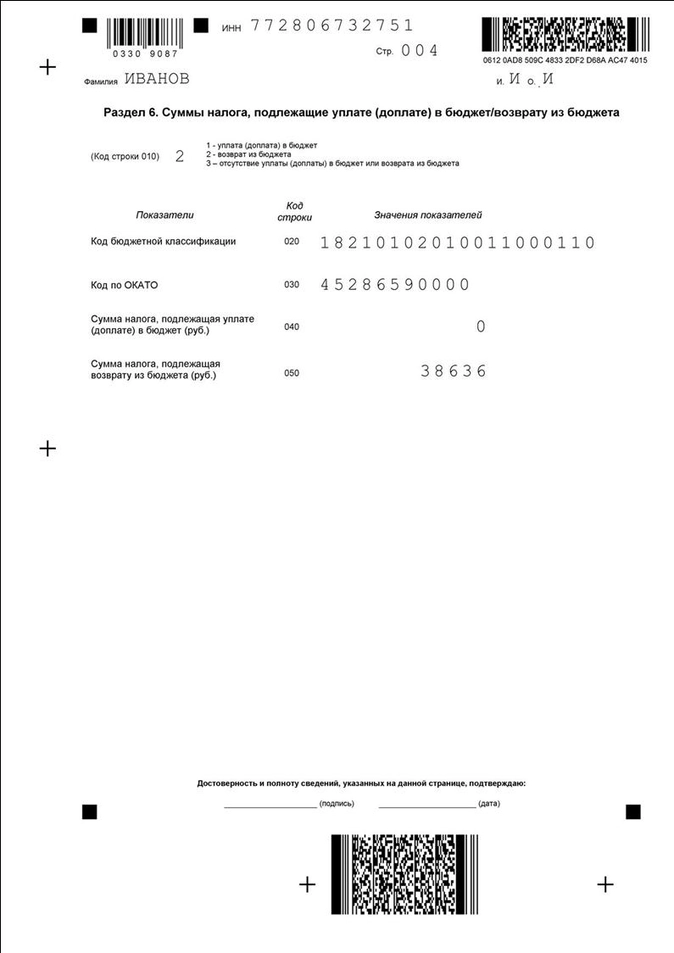

Порядок заполнения раздела 6 «Суммы налога, подлежащие уплате (доплате) в бюджет/возврату из бюджета»

В данном Разделе отражаются суммы налога, подлежащие:

- уплате (доплате) в бюджет,

- возврату из бюджета.

Раздел 6 заполняется после заполнения Разделов 1, 2, 3, 4 и 5 Декларации.

Обратите внимание:Раздел 6 заполняется на отдельном листе в отношении каждого из заполненных Разделов 1, 2, 3, 4, 5 Декларации.

Если возврату из бюджета подлежит НДФЛ, который был уплачен (удержан) в различных административно-территориальных образованиях, то Раздел 6 заполняется отдельно по каждому коду административно-территориального образования и КБК.

То есть по каждому из заполненных Разделов 1 — 5 Декларации может быть заполнено несколько листов Раздела 6 с различными кодами ОКАТО.

По строке 010 Раздела 6 указывается:

- Цифра 1 если по результатам расчетов НДФЛ подлежит уплате (доплате) в бюджет.

- Цифра 2 если по результатам расчетов НДФЛ подлежит возврату из бюджета.

- Цифра 3 при отсутствии налога как к доплате, так и к возмещению.

Код бюджетной классификации (строка 020) – указывается КБК, по которому:

- Должен быть зачислен НДФЛ, подлежащий уплате в бюджет.

- Должен быть произведен возврат НДФЛ из бюджета

Код по ОКАТО (строка 030) – указывается ОКАТО по месту жительства (месту учета), на территории которого:

- Осуществляется уплата НДФЛ.

- Осуществлялась уплата НДФЛ, переплата которого подлежит возврату из бюджета.

Сумма налога, подлежащая уплате (доплате) в бюджет (строка 040) – указывается сумма НДФЛ к доплате.

В строку 040 переносятся соответствующие данные из Разделов 1-5 а именно, в строку 040 переносятся данные:

- Строки 110 Раздела 1,

- Строки 090 Раздела 2,

- Строки 080 Раздела 3,

- Строки 070 Раздела 4,

- Строки 060 Раздела 5.

При отсутствии НДФЛ к доплате, в строке 040 проставляются прочерки.

Сумма налога, подлежащая возврату из бюджета (строка 050) – указывается сумма НДФЛ, подлежащая возврату налогоплательщику.

В строку 050 переносятся соответствующие данные из Разделов 1-5, а именно, в строку 050 переносятся данные:

- Строки 100 Раздела 1,

- Строки 080 Раздела 2,

- Строки 070 Раздела 3,

- Строки 060 Раздела 4,

- Строки 050 Раздела 5.

При отсутствии НДФЛ к возврату, в строке 050 проставляются прочерки.

В случае, если по результатам расчетов в Разделах 1 — 5 Декларации не было выявлено сумм НДФЛ, подлежащих:

- уплате (доплате) в бюджет,

- возврату из бюджета,

в строке 020 проставляется КБК налоговых доходов бюджетов, соответствующий виду налогового дохода, по которому не было недоплаты или переплаты.

В строках 030, 040 и 050 проставляется прочерк.

Пример заполнения Раздела 6 Декларации (имущественный вычет при покупке квартиры):

Пример заполнения Раздела 6 Декларации (социальные вычеты):

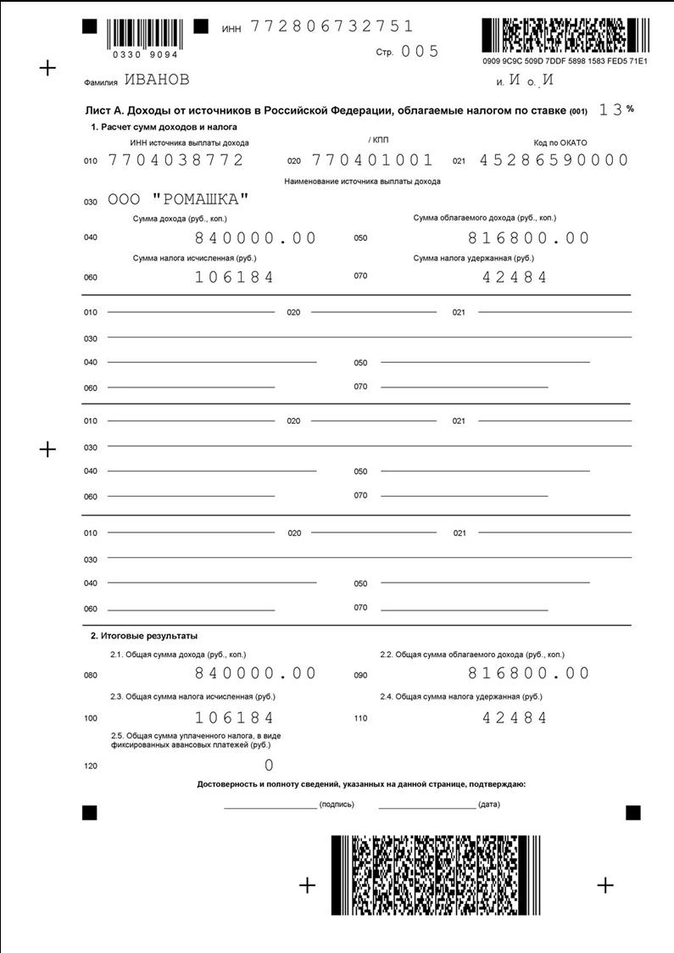

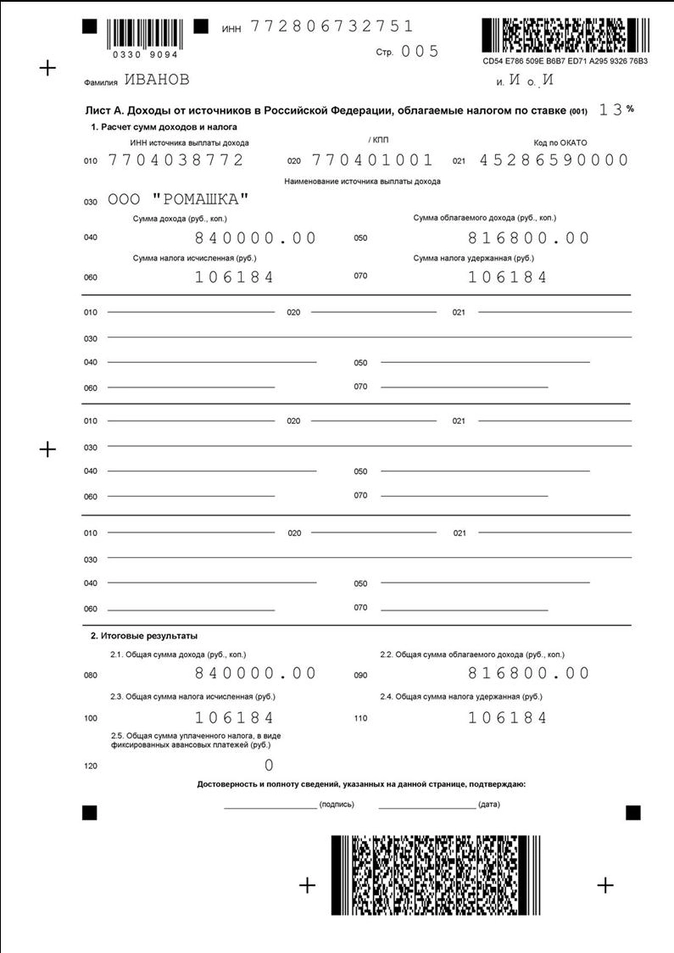

Порядок заполнения листа А «доходы от источников в Российской Федерации, облагаемые налогом по ставке___%»

На Листе А производится расчет общей суммы дохода, полученной налогоплательщиком от источников в РФ, и соответствующих сумм НДФЛ за год.

В поле 001 указывается применяемая ставка НДФЛ (в нашем примере это ставка 13%).

На страницах Листа А указываются суммы доходов от всех источников выплаты, облагаемых по ставке, указанной в поле показателя 001.

Обратите внимание:Если в налоговом периоде были получены доходы, в отношении которых установлены различные ставки налога, то соответствующие расчеты производятся на отдельных Листах А.

Если сведения о доходах не помещаются на одной странице, то заполняется необходимое количество страниц Листа А.

Итоговые результаты (п.2 Листа А) в этом случае отражаются только на последней странице.

В пункте 1 «Расчет сумм доходов и налога» указываются отдельно по каждому источнику выплаты дохода следующие показатели:

- в строке 010 — ИНН источника выплаты дохода;

- в строке 020 — КПП источника выплаты дохода;

- в строке 021 — Код по ОКАТО источника выплаты дохода;

- в строке 030 указывается наименование источника выплаты дохода.

Если источником выплаты дохода является физическое лицо, то указывается фамилия, имя, отчество, ИНН (при наличии) физического лица, выплатившего доход.

- в строке 040 — сумма дохода;

- в строке 050 — сумма облагаемого дохода;

- в строке 060 — сумма исчисленного налога;

- в строке 070 — сумма удержанного налога (если источник выплаты дохода является налоговым агентом).

В пункте 2 «Итоговые результаты» Листа А рассчитываются итоги по всем источникам выплаты дохода, указанным в пункте 1:

- общая сумма дохода строка 080 – определяется путем сложения сумм доходов от всех источников выплат.

- общая сумма облагаемого дохода строка 090 — определяется путем сложения сумм облагаемого дохода от всех источников выплат.

- общая сумма исчисленного налога строка 100 — определяется путем сложения сумм налога, исчисленных по всем источникам выплат доходов.

- общая сумма удержанного налога строка 110 — определяется путем сложения сумм НДФЛ, удержанных всеми источниками выплат, признаваемыми налоговыми агентами.

При заполнении Листа А по доходам от источников в РФ, облагаемым по ставке 13%, налогоплательщики указывают все доходы, полученные за год и облагаемые по ставке 13%, за исключением доходов:

- от предпринимательской деятельности,

- адвокатской деятельности,

- частной практики,

отражаемых на Листе В.

Пример заполнения Листа А Декларации (имущественный вычет при покупке квартиры):

Пример заполнения Листа А Декларации (социальные вычеты):

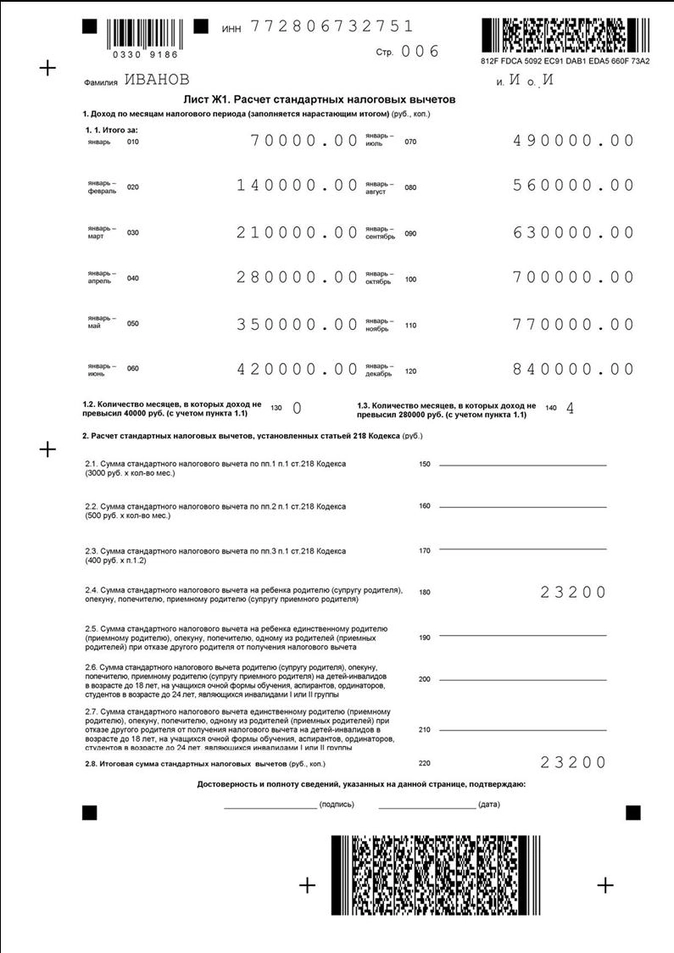

Порядок заполнения листа Ж1 «Расчет стандартных налоговых вычетов»

Лист Ж1 заполняется физическими лицами — налоговыми резидентами РФ.

На Листе Ж1 рассчитываются суммы стандартных налоговых вычетов, которые могут быть предоставлены налогоплательщику в соответствии с законодательством РФ о налогах и сборах, при наличии соответствующих оснований.

Виды стандартных налоговых вычетов перечислены в п.2 Листа Ж1.

Категории налогоплательщиков, имеющих право на получение стандартных налоговых вычетов, перечислены в ст.218 НК РФ.

Лист Ж1 заполняется на основании:

- справок о доходах по форме 2-НДФЛ, полученных у налоговых агентов,

- иных имеющихся у налогоплательщика документов.

В пункте 1 Листа Ж1 налогоплательщик нарастающим итогом рассчитывает доход по месяцам налогового периода.

В подпункте 1.1 указываются нарастающим итогом за каждый месяц налогового периода суммы доходов, облагаемых по ставке 13%, полученных от одного из источников выплаты.

В рассматриваемом примере налогоплательщику были предоставлены стандартные вычеты налоговым агентом на троих детей.

Соответственно, данные были перенесены из справки о доходах 2-НДФЛ.

Пример заполнения Листа Ж1 Декларации (имущественные, социальные вычеты):

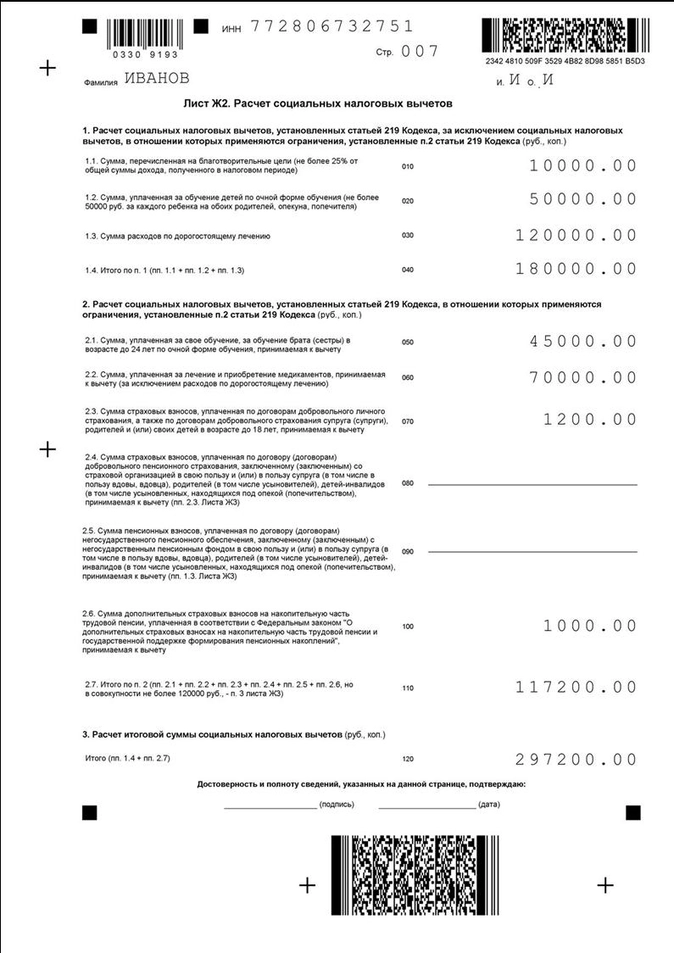

Порядок заполнения листа Ж2 «Расчета социальных налоговых вычетов»

Лист Ж2 заполняется физическими лицами — налоговыми резидентами РФ.

На Листе Ж2 рассчитываются суммы социальных налоговых вычетов, которые могут быть предоставлены налогоплательщику в соответствии с положениями ст.219 НК РФ.

В соответствии с положениями ст.219 НК РФ, социальные налоговые вычеты предоставляются налогоплательщикам, которые производили в налоговом периоде следующие расходы:

1. В виде пожертвований на благотворительные цели:

- Не более 25% от общей суммы дохода, полученной налогоплательщиком за год и облагаемой по ставке 13%, (т.е. не более 25% от общей суммы дохода по строке 010 Раздела 1).

2. На обучение по очной форме в образовательных учреждениях:

- своих детей,

- подопечных,

- братьев и сестер,

- самого налогоплательщика.

Сумма не должна превышать 50 000 руб. на каждого ребенка на обоих родителей, опекуна, попечителя.

3. На лечение:

- супруга (супруги),

- своих родителей,

- своих детей,

- самого налогоплательщика,

в медицинских учреждениях РФ.

При этом затраты на лечение должны быть произведены в медицинских учреждениях РФ в соответствии с Перечнем медицинских услуг, утвержденным Постановлением Правительства РФ от 19.03.2001г. №201.

По дорогостоящим видам лечения в медицинских учреждениях РФ сумма налогового вычета принимается в размере фактически произведенных расходов.

Перечень дорогостоящих видов лечения утверждается постановлением Правительства РФ.

4. На медикаменты, назначенные лечащим врачом, приобретаемые налогоплательщиками за счет собственных средств.

Расходы на медикаменты учитываются в соответствии с Перечнем лекарственных средств, утвержденным Постановлением Правительства РФ от 19.03.2001г. №201.

5. На негосударственное пенсионное обеспечение и добровольное пенсионное страхование.

6. На уплату дополнительных страховых взносов на накопительную часть трудовой пенсии.

В подпункте 1.4 отражается итоговое значение по пункту 1 Листа Ж2 путем суммирования значений подпунктов 1.1, 1.2 и 1.3

Итоговая сумма социальных вычетов по пункту 2 Листа Ж2, отражаемая в пп.2.7 не должна превышать 120 000 руб.

При этом, из данной итоговой суммы вычитаются те социальные вычеты, которые отражаются в п.3 Листа Ж3 (это те социальные вычеты, которые уже были предоставлены налогоплательщику налоговым агентом).

В пункте 3 Листа Ж2 производится расчет итоговой суммы социальных налоговых вычетов, которая определяется путем суммирования значений подпунктов 1.4 и 2.7 Листа Ж2.

Пример заполнения Листа Ж2 Декларации (социальные вычеты):

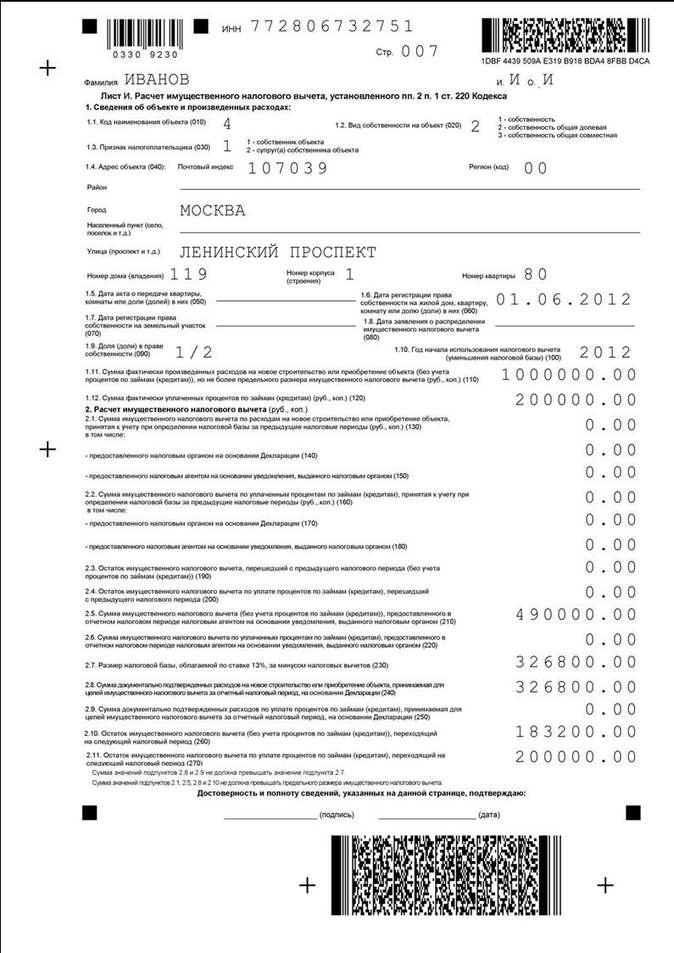

Порядок заполнения листа И «Расчет имущественного налогового вычета, установленного пп.2 п.1 ст.220 Кодекса»

Лист И заполняется физическими лицами — налоговыми резидентами РФ.

Налогоплательщик может получить имущественный вычет при приобретении жилья или его строительстве в соответствии с пп.2 п.1 ст.220 НК РФ, в сумме фактически осуществленных расходов.

Вычет предоставляется в размере фактически произведенных расходов, однако его размер не может превышать 2 000 000 руб. без учета суммы уплаченных процентов.

Обратите внимание: Повторное предоставление налогоплательщику имущественного налогового вычета, предусмотренного пп.2 п.1 ст.220 НК РФ, не допускается.

При приобретении имущества:

- в общую долевую собственность,

- в общую совместную собственность,

сумма вычета распределяется между совладельцами:

- либо в соответствии с их долей (долями) собственности,

- либо с их письменным заявлением (в случае приобретения жилого дома, квартиры, комнаты в общую совместную собственность).

В пункте 1 Листа И указываются сведения об объекте, по которому заявляется имущественный вычет.

В подпункте 1.1 указывается код наименования объекта, в соответствии с приложением №5 к Порядку:

Справочник «Коды наименования объекта».

|

№ кода |

наименование объекта |

|

1 |

жилой дом |

|

2 |

квартира |

|

3 |

комната |

|

4 |

доля (доли) в жилом доме, квартире, комнате, земельном участке |

|

5 |

земельный участок, предоставленный для индивидуального жилищного строительства |

|

6 |

земельный участок, на котором расположен приобретенный жилой дом |

|

7 |

жилой дом с земельным участком |

В поле вид собственности на объект код 020 указывается:

- Цифра 1, если собственность единоличная.

- Цифра 2, если собственность общая долевая (в свидетельстве о праве собственности определена конкретная доля).

- Цифра 3, если собственность общая совместная (без разделения по долям), в том числе с учетом положений гражданского и семейного законодательства.

В поле признак налогоплательщика код 030 указывается:

- Цифра 1, если налогоплательщик является собственником объекта.

- Цифра 2, если налогоплательщик не является собственником объекта, а является супругом(ой) собственника.

В поле адрес объекта код 040 указывается адрес объекта.

При отсутствии одного из элементов адреса в отведенном для этого элемента поле ставится прочерк.

В поле доля (доли) в приобретаемом праве собственности код 090 указывается доля имущества (1/1 при единоличном владении, ½ при владении 50% и т.д.).

В подпункте 2.5 указывается сумма имущественного налогового вычета, предоставленного в отчетном налоговом периоде налоговым агентом (работодателем) на основании уведомления налогового органа.

При этом, указывается сумма на которую была уменьшена налоговая база по НДФЛ, а не сумма самого налога.

В подпункте 2.7 указывается размер налоговой базы, облагаемой по ставке 13% за минусом предоставленных налоговых вычетов.

Для определения данной суммы, налогооблагаемый доход налогоплательщика за год, отражаемый в строке 010 Раздела 1 (в нашем примере – 840 000 руб.), уменьшают на следующие суммы:

- сумму доходов, не подлежащих налогообложению,

- суммы налоговых вычетов, в том числе имущественных вычетов, предоставленных работодателем (в примере 513 200 руб. = 23 200 руб. +490 000 руб.).

Таким образом, в приведенном примере размер налоговой базы составляет 326 800 руб. (840 000 руб. – 513 200 руб.).

В подпункте 2.8 указывается сумма расходов на новое строительство или приобретение объекта, принимаемая для целей имущественного налогового вычета за отчетный год на основании Декларации.

Данная сумма не должна превышать размер налоговой базы, исчисленной в подпункте 2.7.

В подпункте 2.10 указывается остаток имущественного налогового вычета по расходам на новое строительство или приобретение объекта, переходящий на следующий год.

Данная сумма определяется путем вычитания из суммы расходов на объект, отраженной в подпункте 1.11 (в нашем примере 1 000 000 руб.) сумм использованных вычетов, отраженных в пп.2.1 + 2.5 + 2.8 (в нашем примере 816 800 руб. = 490 000 руб. + 326 800 руб.).

Соответственно, остаток имущественного вычета в примере составил 183 200 руб.

В подпункте 2.11 — указывается остаток имущественного вычета по расходам на уплату процентов по целевым займам (кредитам), полученным в целях рефинансирования (перекредитования) кредитов (займов) на новое строительство или приобретение объекта, переходящий на следующий налоговый период.

Обратите внимание:Сумма значений подпунктов 2.8 и 2.9 не должна превышать значение подпункта 2.7 Листа И, а сумма значений подпунктов 2.1, 2.5, 2.8 и 2.10 не должна превышать предельного размера имущественного налогового вычета, на который налогоплательщик имеет право.

Пример заполнения Листа И Декларации (имущественный вычет при покупке квартиры):

В течение последних трех лет вы оплатили обучение или лечение? Или когда-то купили жилье? Тогда государство возместит вам часть потраченных средств. Но для этого надо подать в свою ИФНС декларацию по форме 3-НДФЛ. А еще такой отчет обязательно надо представить, если в прошлом году вы продали машину или квартиру. Перед вами пошаговая инструкция, как заполнить форму 3 НДФЛ в программе Декларация самостоятельно.

В каких случаях понадобится сдать декларацию по форме 3-НДФЛ?

Обычно все расчеты по налогу на доходы физлиц ведет компания, в которой вы трудитесь. Все предельно просто — вы получаете на руки зарплату и другие доходы уже за вычетом этого налога. И в бюджет он попадает без вашего участия. Отчитаться в инспекцию по НДФЛ — тоже задача работодателя. И все же есть ситуации, когда вам понадобится представить в ИФНС декларацию о доходах. Для этого вы будете использовать форму 3-НДФЛ (бланк для 2012 года утвержден приказом ФНС России от 10 ноября 2011 г. № ММВ-7-3/760@).

Налоговая декларация по налогу на доходы физических лиц (скачать бланк 2012 года)

Документы для скачивания Отчетность по 3-НДФЛ, налоговая декларация 2013 по форме 3-НДФЛ, программа Декларация 2012 (скачать).

Во-первых

, вы должны подать декларацию, если продали имущество, которое было в вашей собственности менее трех лет. Допустим, в 2012 году вы продали автомобиль, купленный годом ранее. Тогда Налоговый кодекс РФ, а именно пункт 1 статьи 228, требует платить НДФЛ с полученного дохода самостоятельно. А декларацию обязательно подать в инспекцию не позднее 30 апреля 2013 года.

Во-вторых

, без декларации вам не обойтись, если вы решили воспользоваться социальным или имущественным вычетом. То есть вы хотите возместить из бюджета ту сумму налога, которая соответствует доходам, потраченным на обучение, лечение или на покупку собственного жилья. Но вот совсем другая ситуация: вы вовремя не принесли документы в бухгалтерию на «родительский» вычет. То есть не сообщили в прошлом году или еще раньше, что у вас есть дети, на которых полагается стандартный вычет. В этом случае самим обращаться за возвратом переплаченного налога вам не придется. После того как год закончился, бухгалтерия сама пересчитает вам сумму НДФЛ и вернет излишки.

В тех случаях, когда вы возмещаете налог из бюджета (оформляете налоговый вычет), декларацию 3-НДФЛ вы можете подать в любое время, не привязываясь к 30 апреля. Главное не позднее чем через три года после того, в котором вы оплатили лечение, обучение. Жилищный вычет возможен и с более ранней покупки. Но только в отношении доходов, которые вы получили за последние три года.

С чего начать и как проще всего заполнить 3-НДФЛ

Сразу подскажем: чтобы вы смогли заполнить декларацию, возьмите в бухгалтерии справку 2-НДФЛ. Запросите ее за тот год, за который вы собираетесь составлять декларацию. Теперь что касается самой отчетности. Вы, конечно, можете взять бумажный бланк декларации по форме 3-НДФЛ из приказа ФНС России. И начать заполнять каждую строку самостоятельно.

Но проще всего скачать программу Декларация 2012. Достаточно ввести через нее необходимые данные, и у вас будет файл с готовой декларацией. Останется лишь распечатать ее. Можно также скачать программу на сайте ФНС России www.nalog.ru. И последовательно перейдите к разделам: «Электронные услуги» — «Программные средства для юридических и физических лиц» — «Программные средства для физических лиц» — «Программа “Декларация 2012”».

Заметьте

: для каждого года есть отдельная программа. Ведь законодательство постоянно меняется, потому и форму обновляют. В статье мы разберем, как заполнить отчет за прошлый год. Перейдите на страницу скачать программу Декларация 2012, и вы видите три файла. «Инструкция по установке» и «Аннотация» — это пояснения и требования к программному обеспечению. А вот как раз тот файл, который вам нужен, — InsD2012.exe. Скопируйте его и запустите. Потом жмите «Да», «Далее», «Установить»… «Завершить». Программа окажется в памяти вашего компьютера, обычно на диске С в папке Program files, а ее ярлык («Декларация 2012») — на рабочем столе. Полная инструкция по установке находится в файле установка программы Декларация 2012 на компьютер (install.doc). Щелкните по ярлыку Декларация 2012, и начнем вводить данные по разделам.

Пошаговая инструкцияя по заполнению программы Декларация 2012

Прежде всего вам потребуется задать программе основные условия. В этом нет ничего сложного — воспользуйтесь схемой ниже.

* Примечание: Здесь и в статье мы берем наиболее распространенную ситуацию. Гражданин не является предпринимателем, пробыл в России как минимум 183 календарных дня в течение года и получает доходы только в рублях.

Что занести в «Сведения о декларанте»?

Начальные условия вы ввели, наконец перейдем к разделам. Начнем с того, где вы укажете данные о себе — «Сведения о декларанте». Выберите вверху значок «ящик с документами» (см. Рис.). Введите паспортные данные. Любой текст (в том числе фамилию, имя и отчество) печатайте в привычном виде. Скажем, свою фамилию — Кондратьев. Программа сама преобразует все буквы в заглавные.

Теперь ИНН — это идентификационный номер налогоплательщика, который состоит из 12 цифр. Его можно взять из свидетельства о постановке на налоговый учет (если вы его получали). Или уточнить на сайте налоговой службы («Электронные услуги» — «Узнай ИНН»). Впрочем, поле «ИНН» можно оставить и пустым. Декларацию все равно примут. Остальные четыре поля, по идее, лишь для ситуации, когда не указан ИНН. Но программа устроена так, что мимо полей «Дата рождения» и «Данные о гражданстве» пройти нельзя. Главный совет: вбивайте все данные точно так, как они записаны в вашем удостоверяющем документе (скажем, паспорте гражданина РФ).

Пример записи для поля «Кем выдан»: ОВД «Войковский» г. Москвы код подразделения 772046.

Теперь щелкните на «домик» — надо ввести адрес (см. Рис. 2). Вероятно, ваш адрес — по месту жительства. Адрес по месту пребывания — по сути, лишь для иностранных граждан, у которых нет постоянной регистрации в России. Вводите адрес строго по удостоверяющему документу. Если в адресе нет, скажем, района, пройдите мимо. Прочерки в пустых полях не нужны. Если вы живете в Москве и Санкт-Петербурге, поля «Район» и «Город» не заполняйте. Коды ОКАТО (из 11 цифр) есть в Интернете по адресу: www.ifns.su/okato.html. Номер телефона нужен с кодами, без пробелов и прочерков.

Какие суммы указать в разделе «Доходы, полученные в РФ»

В верхней панели раздела «Доходы, полученные в РФ» есть три кнопки — это ставки НДФЛ по доходам резидента от источников в России. 13 процентов — наиболее частая ставка, 9 процентов — для дивидендов, 35 процентов — для редких доходов (например, для матвыгоды с процентов по займам). Сориентироваться по ставкам вам также поможет справка 2-НДФЛ (скачать), которую вам должны выдать по месту вашей работы. Если кроме обычной зарплаты у вас никаких доходов не было, нажимайте там, где 13 процентов. И положите перед собой справку 2-НДФЛ — вы сейчас будете заносить суммы полученных доходов. Давайте сразу покажем на конкретных цифрах.

Пример 1. Заполнение раздела «Доходы, полученные в РФ»

У О. С. Кондратьева в 2012 году были лишь доходы, облагаемые НДФЛ по ставке 13 процентов. Он нажал на «13» и на зеленый «+» в меню «Источники выплат» (см. Рис. 3). И ввел сведения о компании, в которой работает — ЗАО «Альфа». Просто переписал их из раздела 1 справки о доходах (по форме 2-НДФЛ), которую взял в бухгалтерии. Еще у него были доходы от продажи автомобиля (бывшего в собственности менее трех лет). Еще раз щелчок на «+» и вбиваем Ф.И.О. покупателя — Иванов Петр Сергеевич. ИНН, КПП и ОКАТО обязательны лишь для организаций.

Доходы надо вводить в разрезе каждого источника и месяца. Кондратьев выделил вверху «ЗАО “Альфа”», нажал «+» в нижнем меню. И вбил данные из раздела 3 справки о доходах: код дохода, сумма дохода, месяц дохода. Для некоторых доходов здесь же надо указать сумму и код вычета. За январь Кондратьев получил зарплату (код 2000) — 20 000 руб. и вознаграждение по договору подряда (код 2010) — 4000 руб.; за февраль зарплату — 10 000 руб. и отпускные (код 2012) — 10 000 руб.; за март—декабрь зарплату — по 20 000 руб. ежемесячно. Общую сумму дохода программа считает автоматически. Данные для остальных полей берем из раздела 5 справки о доходах (см. рисунок ниже). Все это высветится потом на листе А декларации.

Второй источник — П. В. Иванов. Код дохода — 1520 (реализация иного имущества…). Сумма дохода по документам (по договору о купле-продаже) — 300 000 руб. Но есть право на имущественный вычет: либо фиксированный (250 000 руб.), либо в сумме затрат на покупку авто (подп. 1 п. 1 ст. 220 НК РФ). Последние составили 350 000 руб., поэтому Кондратьев выбрал второй вариант. Код дохода — 903, сумма вычета — 300 000 руб. (вычет не может быть больше дохода!). Облагаемый доход равен нулю (300 000 руб. – 300 000 руб.), исчисленный налог — тоже (0 руб. × 13%). Результат будет на листе Е декларации.

Где и какие налоговые вычеты отразить

Суммы полученных доходов вы перенесли. Теперь надо показать вычеты, на которые имеете право. А их три вида: стандартные, социальные и имущественный. Начнем по порядку.

Стандартные вычеты

Стандартные вычеты по НДФЛ на самого работника с этого года остались лишь льготные — 500 или 3000 руб. Они для особой категории граждан, например для инвалидов. Также есть вычеты на детей — 1400 или 3000 руб. на каждого ребенка (ст. 218 Налогового кодекса РФ). Такие дают, пока доходы с начала года не превысили 280 000 руб. (подробнее в статье детские вычеты)

Пример 2. Как отразить стандартные вычеты в декларации 3-НДФЛ

Продолжим пример 1. У Кондратьева есть сын шести лет. Поэтому ему вычитали НДФЛ с зарплаты, уменьшенной на 1400 руб. (код вычета 114 в разделе 4 справки о доходах). Вверху раздела «Вычеты» он выбрал галочку с карандашом. И поставил отметки в первой строке и в поле «Вычеты на ребенка (детей)». А в поле «Число детей не изменялось и составило» — единицу. Если детей трое или более, в поле «Число детей не изменялось и составило» поставьте двойку. А ниже — число детей, начиная с третьего. Для детей-инвалидов — отдельная строка. Ваш ребенок родился в середине года? Уберите галочку в одной из этих строк. И вбейте количество детей в каждом месяце в нижней табличке. Если у вас есть право на удвоенный вычет (как у единственного родителя), отметьте это. Такое право было не во всех месяцах? Поставьте точку рядом со знаком вопроса и укажите месяцы, когда оно было. Общая сумма стандартных вычетов должна отразиться в пункте 2.8 листа Ж1 декларации.

Социальные вычеты

Социальные вычеты бывают четырех видов. На обучение, лечение, взносы в счет будущей пенсии и на благотворительность (ст. 219 Налогового кодекса РФ). Допустим, вы оплатили свое обучение на курсах повышения квалификации. Нажмите на значок «красная галочка» и введите сумму расходов в нужную строку. Вписываются ли расходы в лимит, программа определит сама. Лимиты бывают такие. 120 000 руб. — для вычетов на свое обучение, учебу братьев и сестер, лечение (кроме некоторых видов) и два «пенсионных». И 50 000 руб. — на обучение одного ребенка (для обоих родителей, попечителей или опекунов). Итог вы увидите потом в пункте 3 листа Ж2 декларации.

Имущественный вычет

Найдите кнопку с домиком — она для вычета на покупку или строительство жилья (дома, квартиры, комнаты, доли в чем-то из этого). Либо на приобретение земли под дом или вместе с ним (подп. 2 п. 1 ст. 220 кодекса). Выберите свой вариант.

Учтите: в любом случае для вычета нужны договор и платежные документы. А при купле-продаже — еще и свидетельство о регистрации права собственности. При инвестировании его, как правило, заменяет акт о передаче объекта. Введите ниже дату одного из этих документов.

Вид собственности возьмите из свидетельства о регистрации права на объект. Если она долевая, вычет распределяют пропорционально долям, а если совместная (либо по документам, либо по закону) — как угодно по заявлению. Его дату укажите ниже. В строке «Признак налогоплательщика» два варианта. Первый — «Собственник объекта». Но претендовать на вычет может и супруг(а) собственника. Даже если в свидетельстве о регистрации его (ее) имени нет. Ведь по общему правилу все купленное в браке является совместной собственностью. Как поделить вычет, супруги решают сами, в заявлении.

Пример 3. Как заявить имущественный вычет Продолжим пример 2.

В 2012 году Кондратьев купил квартиру в г. Одинцове. В свидетельстве о регистрации стоит только его имя. Но поскольку он женат, в поле «Вид собственности» выбран вариант «Собственность общая совместная».

Вместе с супругой написано заявление о распределении 100 процентов вычета в его пользу. Дату этого документа (20 февраля 2013 года) Кондратьев указал ниже (см. Рис. 4). Переходим к вводу сумм. Вычет равен сумме расходов на покупку или строительство (лимит — 2 000 000 руб.). Плюс проценты по целевым кредитам и займам (в том числе на рефинансирование). Цифру для поля «Стоимость объекта (доли)» возьмите из договора. Если собственность общая, укажите сумму своей доли или части. В расчет берите лишь расходы, которые оплачены и подтверждены документами. Это относится и к процентам. Где взять данные для остальных полей, смотрите в таблице ниже.

Где взять данные для расчета имущественного вычета

| Показатель | Расходы по покупке (строительству) жилья | Расходы по погашению кредитов |

|---|---|---|

| Вычет по предыдущим годам по декларации | Строка 140 + строка 240 листа И последней сданной 3-НДФЛ (или листа Л, если это декларация за период до 2010 года) | Строка 170 + строка 250 листа И последней сданной 3-НДФЛ (или листа Л, если это декларация за период до 2010 года) |

| Сумма, перешедшая с предыдущего года | Строка 260 листа И из 3-НДФЛ за 2011 год. Либо сумма из уведомления ИФНС на 2012 год | Строка 270 листа И из 3-НДФЛ за 2011 год. Либо сумма из уведомления ИФНС на 2012 год |

| Вычет по предыдущим годам у налогового агента | Пункт 4.1 справок по форме 2-НДФЛ за периоды до 2012 года (код вычета — 311) | Пункт 4.1 справок по форме 2-НДФЛ за периоды до 2012 года (коды вычета — 312 и 318) |

| Вычет у налогового агента в отчетном году | Пункт 4.1 справки по форме 2-НДФЛ за 2012 год (код вычета — 311) | Пункт 4.1 справки по форме 2-НДФЛ за 2012 год (коды вычета — 312 и 318) |

Суммы имущественного вычета, положенного вам за 2012 год, вы увидите потом в пунктах 2.8 и 2.9 листа И декларации.

Как просмотреть, распечатать и скопировать декларацию

И вот все данные о доходах и вычетах вы заполнили. Наконец, можно посмотреть, что же получилось в итоге — а заодно проверить еще раз все суммы, отраженные в декларации 3-НДФЛ. Используйте в верхнем меню клавиши «Проверка», «Просмотр», «Печать» и «Экспорт». Количество листов в налоговой декларации в разных случаях может быть разным. Нумерацию страниц программа проставит сама. Сумму к уплате в бюджет или к возврату вы найдете в разделе 1 сфоромированной декларации.

Если это сумма, которую вы должны перечислить, то уплатите налог не позднее 15 июля 2013 года. Из декларации видно, что, напротив, государство должно вернуть вам определенную сумму налога? Тогда приложите к отчету подтверждающие документы и заявление (с вашими банковскими реквизитами). После того как вы отправите декларацию в свою ИФНС, инспекторы в течение трех месяцев проверят ее. И еще месяц у них будет на то, чтобы перевести вам на счет деньги. Таким образом, вы сможете самостоятельно заполнить программу Декларация по форме 3-НДФЛ, затратив несколько минут.

Декларация 3-НДФЛ за 3 года может потребоваться в нескольких случаях. Рассмотрим, когда она нужна и каковы особенности ее формирования.

Когда требуется сдавать декларацию 3-НДФЛ за 3 года

Декларация 3-НДФЛ — документ, формируемый физлицом в отношении его доходов за налоговый период. Для такого налога, как НДФЛ, этот период равен 1 году.

Физлица, составляющие отчет, делятся на 2 категории:

- обязанные направить его в ИФНС за прошедший год даже в том случае, если у них отсутствуют данные для заполнения (ст. 227 НК РФ) — это бизнес-субъекты, в частности, ИП на ОСНО;

- подающие его только тогда, когда в минувшем году возникли обстоятельства, создающие обязанность (ст. 227.1, 228 НК РФ) или заинтересованность (ст. 218–221 НК РФ) в подаче отчета.

То есть обычно декларацию подают за 1 год. Почему же возникает необходимость в представлении декларации 3-НДФЛ за 3 года или за любой год из этих 3 лет?

Потому что возможно возникновение ситуаций:

- подачи уточненного отчета, что связано с обнаружением ошибок, либо обязывающих, либо разрешающих внести поправки (см. ст. 81 НК РФ), — этим обычно пользуются лица, обязанные сдавать отчетность;

- подачи декларации, для реализации права на получение налоговых вычетов;

Составить и подать 3-НДФЛ для получения вычета при покупке жилья вам поможет материал от КонсультантПлюс. Если у вас нет доступа к этой правовой системе, пробный полный доступ можно получить бесплатно.

- сдачи первичного отчета позднее даты, установленной для подачи декларации — это делают лица, заинтересованные в сдаче, но:

- забывшие своевременно подать декларацию;

- не имевшие на руках всех необходимых документов для ее оформления в срок;

- решившие воспользоваться возможностью возмещения налога, распространяемой на минувшие 3 года (пенсионеры).

Об уточнении отчета подробнее читайте в статье «Особенности уточненной налоговой декларации 3-НДФЛ».

Что надо учесть, чтобы заполнить декларацию 3-НДФЛ за 3 года

Готовя декларацию 3-НДФЛ за 3 года, нужно исходить из того, что этот документ будет составляться:

- раздельно за каждый год;

- только на том бланке, который применялся для отчетности за соответствующий период;

- с включением в форму помимо обязательных к заполнению листов (титульный, разделы 1, 2) лишь тех из них, которые необходимы для отражения всех иных нужных сведений;

- с использованием документов, подтверждающих цифры, вносимые в декларацию;

- точно так же, как и исходная декларация, но только с указанием правильных данных и приведением номера корректировки, если речь идет об исправлении ранее поданного отчета.

Сдавать в 2023 году декларацию за 2022 год нужно на новом бланке, утв. приказом ФНС от 29.09.2022 № ЕД-7-11/880@.

Алгоритм заполнения 3-НДФЛ ИП за 2022 год описали эксперты КонсультантПлюс. Пробный доступ к правовой системе можно получить бесплатно.

Посмотреть, как он заполняется можно в этом материале.

Формы декларации для трех предыдущих лет утверждены (бланки можно найти по ссылкам):

- приказом ФНС от 15.10.2021 № ЕД-7-11/903@ — для 2021 года;

- приказом ФНС от 28.08.20 № ЕД-7-11//615@ — для 2020 года;

- приказом ФНС от 07.10.2019 № ММВ-7-11/506@ — для 2019 года;

- приказом ФНС от 03.10.2018 № ММВ-7-11/569@ — для 2018 года;

- приказом ФНС от 24.12.2014 № ММВ-7-11/671@ в редакции от 25.10.2017 — для 2017 года.

Итоги

Необходимость подать декларацию 3-НДФЛ за период, превышающий один год, возникает либо при исправлении ошибок, выявленных в ранее поданной отчетности, либо для получения вычетов, либо в случае подачи отчета с опозданием. Вне зависимости от того, к какому количеству лет будет относиться отчетность, ее составляют раздельно по каждому году с применением бланка, относящегося именно к этому периоду.

Размещённые в настоящем разделе сайта публикации носят исключительно ознакомительный характер, представленная в них информация не является гарантией и/или обещанием эффективности деятельности (доходности вложений) в будущем. Информация в статьях выражает лишь мнение автора (коллектива авторов) по тому или иному вопросу и не может рассматриваться как прямое руководство к действию или как официальная позиция/рекомендация АО «Открытие Брокер». АО «Открытие Брокер» не несёт ответственности за использование информации, содержащейся в публикациях, а также за возможные убытки от любых сделок с активами, совершённых на основании данных, содержащихся в публикациях. 18+

АО «Открытие Брокер» (бренд «Открытие Инвестиции»), лицензия профессионального участника рынка ценных бумаг на осуществление брокерской деятельности № 045-06097-100000, выдана ФКЦБ России 28.06.2002 (без ограничения срока действия).

ООО УК «ОТКРЫТИЕ». Лицензия № 21-000-1-00048 от 11 апреля 2001 г. на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами, выданная ФКЦБ России, без ограничения срока действия. Лицензия профессионального участника рынка ценных бумаг №045-07524-001000 от 23 марта 2004 г. на осуществление деятельности по управлению ценными бумагами, выданная ФКЦБ России, без ограничения срока действия.