Любой бизнес-проект требует определенного объема капиталовложений, но далеко не все компании могут позволить себе реализовывать проекты только за счет собственных средств. В такой ситуации без привлечения вложений развитие бизнеса или реализация проекта будет проходить медленнее. К тому же, использовать только собственные средства – неправильно, поскольку при ведении финансово-хозяйственной деятельности важно соблюдать баланс между собственными и заемными денежными средствами (ДС). Возникает резонный вопрос, каким образом получить дополнительное финансирование?

Источниками привлечения внешних активов могут выступать заемные средства или инвестиции.

Инвестиционный капитал – преимущественный вариант, но их привлечение подразумевает обоснование эффективности планируемого проекта, то есть качественную оценку, которая смогла бы убедить потенциальных инвесторов вложиться в проект

Итак, оценка инвестпроекта позволяет спрогнозировать уровень его эффективности, то есть:

- определить рентабельность инвестиции;

- выяснить сроки окупаемости проекта;

- оценить риски проекта.

Наиболее показателен при его оценке – анализ прогнозируемых дополнительных денежных потоков, которые возникнут в результате привлечения инвестиций.

Виды потоков

Денежные потоки – это движение любых форм денежных средств, наличных и безналичных, возникающих в процессе финансово-хозяйственной деятельности компании. Существует несколько классификаций денежных потоков предприятия в целом. В зависимости от вида деятельности, который обеспечивают денежные потоки, их можно разделить на:

- операционные (OCF) – основные виды операций, которые обеспечивают доход предприятию (например, оплата поставщикам, поступления от покупателей);

- финансовые (FCF) – виды финансовых операций, которые изменяются размер и состав заемных и собственных активов (например, перечисление дивидендов собственникам компании, получение кредитов и займов);

- инвестиционные (ICF) – виды операций, связанные с поступление ВНА (например, приобретение долговых бумаг, поступление дивидендов от долей участия в других организациях).

Оценка инвестиционного проекта производится в рамках всех трех направлений (операционного, финансового, инвестиционного) как инвестором (в рамках инвестиционной деятельности), так и со стороны реализующего инвестиционный проект.

Также выделяют два вида ДС по направлениям движения:

- входящие, обеспечивающие приток (поступление ДС);

- исходящие, создающие отток ДС (выбытие ДС).

Сопоставляя их на каждый момент времени, можно вывести сальдо денежных потоков компании. Прогнозирование движения ДС в таком разрезе позволит заранее предсказать возникновение кассовых разрывов, чтобы избежать форс-мажора.

Еще одна классификация денежных потоков предполагает разделение движения ДС на потоки по:

- компании в целом;

- отдельным ЦФО;

- проектам;

- подразделениям (как центрам затрат);

- по отдельным операциям.

Анализ в разрезе данных аналитик позволяет выявить потенциальные риски при управлении денежными потоками и своевременно принять меры по их предотвращению.

Порядок анализа инвестиционных денежных потоков

Такой анализ позволяет решить ряд задач:

- определение необходимых объемов поступления ДС;

- выявление направлений расходования ДС;

- выявление источников пополнения ДС;

- прогнозирование кассовых разрывов при выполнении инвестпроекта;

- оценка финансовой устойчивости и стабильности предстоящего проекта;

- спрогнозировать предполагаемую прибыль вложения.

Исходя из классификаций потоков ДС, основными разрезами их в рамках инвестпроекта являются:

- период и периодичность анализа;

- виды деятельности, обеспечивающие денежные потоки;

- направления движения денежных потоков;

- структурные подразделения илии ЦФО.

Выделяют следующие основные показатели оценки денежных потоков инвестпроекта:

- величина поступления и выбытия ДС;

- входящее и исходящее сальдо ДС анализируемого периода;

- величина чистого денежного потока (ЧДП).

Оценка относительно этапов проекта

На протяжении исполнения проекта цели анализа немного меняются. Первоначально, при планировании проекта, основанная цель – оценка его возможной доходности и эффективности. После его запуска необходим постоянный мониторинг исполнения запланированных показателей и оценка отклонений от них, с целью корректировки инвестиционного процесса в рамках проекта. По итогам проекта производится контроль его исполнения и оценка чистых доходов.

Таким образом, можно определить основные этапы анализа денежных потоков инвестиционного проекта:

- планирование денежных потоков ИП и моделирование (прогнозирование) возможных вариантов его реализации;

- контроль исполнения (план-фактный анализ);

- оценка результатов.

Формулы для расчета денежных потоков

При оценке инвестиционных денежных потоков ключевым показателем является ЧДП от денежных потоков инвестиционного проекта, общая величина всех потоков предприятия (как входящих, так и исходящих). Вычисляется по формуле:

ЧДПЭП = OCF + FCF + ICF

Другими словами, это разница между суммой всех поступлений ДС и суммой всех платежей за определенный промежуток времени. Это общая формула расчета любого этапа проекта, в конкретный период времени.

Оценка денежных потоков инвестпроекта проводится на всех пределах его реализации. Выделяют три этапа проекта:

- прединвестиционный (подготовительный, где определяют условия его реализации, рассчитывают его основные параметры и пр.);

- инвестиционную (реализация программы проекта);

- эксплуатационная (период, начала использования результатов проекта, с целью получения доходов).

Согласно трем этапам исполнения проекта весь денежный поток проекта можно условно разделить на три части:

- Чистые инвестиции (ЧИ) – исходные вложения в проект;

- Чистый операционный денежный поток (ЧОДП) – денежный поток от предполагаемой деятельности;

- Чистый завершающий денежный поток (ЧЗДП) – денежный поток, возникающий на основании результатов завершения проекта.

Таким образом, чистый денежный поток всего проекта можно вычислить как сумму денежных потоков всех этапов проекта. Причем при данном виде анализа во внимание принимают только изменение величины показателей (их приращение или уменьшение ∆). В данном случае формула чистого денежного потока инвестпроекта следующая:

ЧДПип=∆ЧИ+∆ЧОДП+∆ЧЗДП

Причем каждый элемент формулы равен ЧДП этапа проекта ЧДПЭП 1,2,3.

Для запуска инвестпроекта необходимы первоначальные вложения – либо денежные, либо материальные, что по сути и является инвестициями проекта.

Чистые инвестиции (ЧИ) представлены капитальными вложениями за исключением амортизации. Капитальные вложения могут включать в себя внеобортные (например, вложения в основные средства – ВНА) и оборотные (например, вложения в ТМЦ, запасы, сырье – ОА) активы. Таким образом, ЧИ можно вычислить как сумму изменений величины ВНА, ОА и налоговые (инвестиционные) льготы – (НЛ).

∆ЧИ=∆ВНА+∆ОА+∆НЛ

При исполнении проекта, когда вложения постепенно начинают работать, денежные потоки смещаются в область операционных. Поступления и платежи текущих потоков связаны с обеспечением операционной деятельности компании. Изменение операционных денежных потоков вычисляется как потоки ДС от:

- реализации товаров, работ и услуг (∆Р) по текущей деятельности;

- изменение величины переменных затрат (∆ЗТпр);

- изменение величины постоянных затрат (∆ЗТпс);

- платежей по налоговым обязательствам (НО);

- изменение величины амортизации (∆ИЗ).

В данном случае величина чистого операционного денежного потока будет выражаться:

∆ЧОДП=∆Р-∆ЗТпр-∆ЗТпс-НО+∆ИЗ

На заключительном этапе инвестпроекта часто происходит высвобождение ДС, например, при продаже лишнего оборудования или поступлении неиспользованных оборотных активов. Чистый завершающий денежный поток будет равен стоимости проданных активов (АК) за минусом налоговых обязательств:

∆ЧЗДП = ∆АК-∆НО

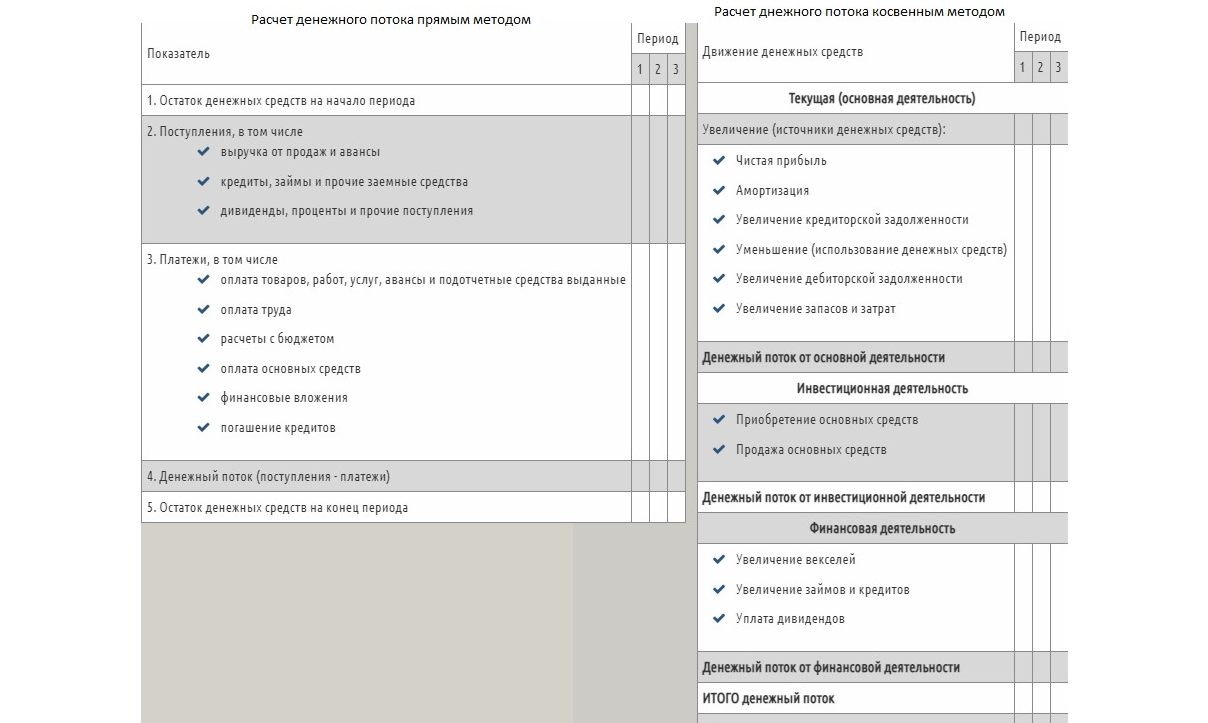

Прямой и косвенный метод расчета

Расчет эффективности денежного потока может быть осуществлен двумя методами – прямым или косвенным. Основное различие данных методов заключается только в принципах анализа денежных потоков от операционной деятельности.

Подберем оптимальное решение для автоматизации денежного потока инвестиционных проектов

При косвенном методе расчет начинается с определения чистой прибыли за анализируемый период, которая корректируется на возможные изменения ее величины, связанные с движением активов и обязательств. Анализ денежных потоков прямым методом предполагает учет всех поступлений и выплат ДС в рамках текущей деятельности компании.

Дисконтирование денежных потоков на проекте

Поскольку инвестпроекты обычно достаточно длительны по времени реализации (несколько лет), они подвержены инфляции. Денежные потоки также подвержены обесцениванию, поэтому для более точной оценки денежных потоков на проекте с поправкой на временной фактор используют ставку дисконтирования (норму прибыли). Ставка определяется как норма пересчета будущих денежных потоков (входящих и исходящих) в единую величину текущей стоимости.

Для оценки эффективности денежного потока инвестпроекта с учетом дисконтирования использую следующие показатели:

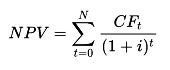

Чистая приведенная стоимость (ЧПС) – это общий объем дисконтированных значений потока платежей в пересчете относительно данных на сегодняшний день. Данный показатель показывает объем ДС инвестора, после преодоления порога окупаемости ИП.

Величина ЧПС вычисляется по формуле:

Где:

- CF – объем чистого денежного потока за период времени;

- t – период времени, денежного потока ИП;

- N – количество периодов расчета ИП;

- i – ставка дисконтирования, за расчетный период.

Период окупаемости проекта (РВР) вычисляется как отношение первоначальной суммы инвестиций к объему ежегодных поступлений. Позволяет рассчитать минимальное количество периодов, которое понадобится, чтобы вложения окупились.

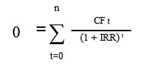

Внутренняя норма доходности (IRR), отражающая ставку процента, при которой инвестор сможет окупить свои первоначальные вложения, или иначе – при которой, приведенная стоимость денежных потоков проекта равна «0».

Показатель рассчитывается по формуле:

Где:

- CFt – денежные потоки ИП в период времени;

- n – количество периодов времени;

- IRR – внутренняя норма доходности;

- В отличие от ЧПС – IRR рассчитывается только для ИП, когда первоначальный поток является отрицательным (инвестиции).

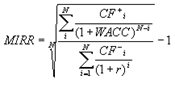

Модифицированная внутренняя норма рентабельности (MIRR), описывает ставку дисконтирования, при которой суммарная приведенная стоимость доходов от осуществляемых инвестиций будет равняться стоимости этих инвестиций. Применяется при наличии одновременно при реализации ИП отрицательных и положительных денежных потоков.

Рассчитывается по формуле:

Где:

- MIRR – модифицированная внутренняя норма доходности;

- CF – денежные потоки за период;

- WACC – средневзвешенная стоимость активов (капитала);

- r – ставка дисконтирования.

Пример расчета денежных потоков

На сегодняшний день 1С предлагает широкую линейку программных продуктов, позволяющих автоматизировать различные виды учета предприятий. Рассмотрим возможности расчета денежных потоков с помощью прикладного решения 1С:ERP.

Гибкая система 1С:ERP для удобного управления денежными потоками инвестиционных проектов

Для расчета и оценки денежных потоков инвестпроекта в системе используют подсистему «Бюджетирование и планирование», «РУ и БУ», «Казначейство» и пр. Для анализа денежных потоков компании именно в разрезе проекта используют справочник «Направление деятельности» и сквозную аналитику системы, которая пронизывает все ее подразделы и позволяет собрать финансовый результат проекта.

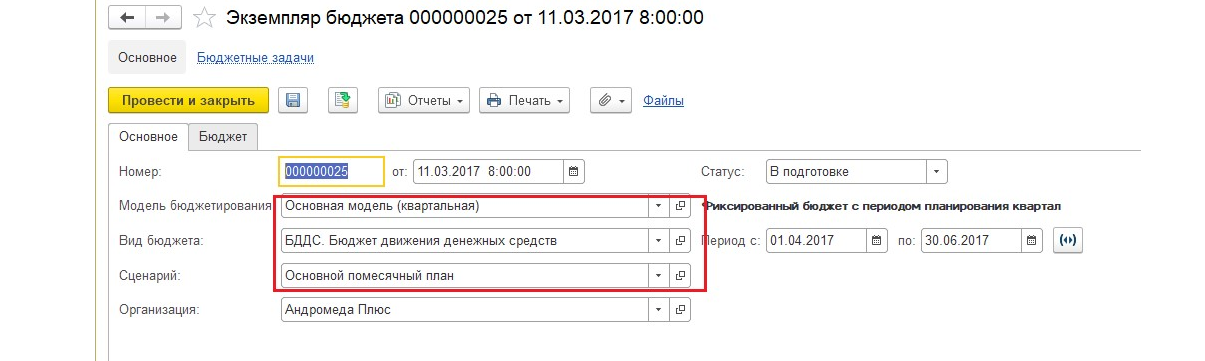

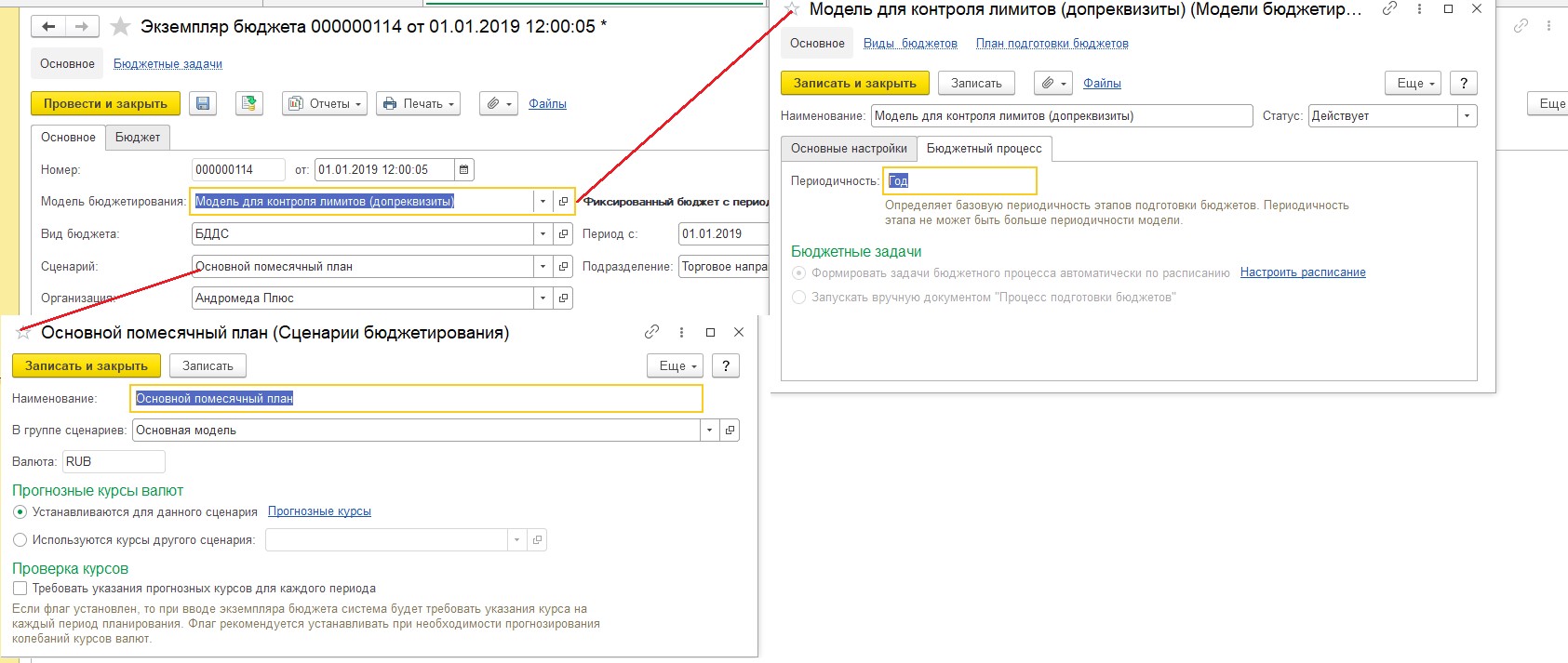

Для планирования и прогнозирования денежных потоков инвестпроекта в системе используют документ «Экземпляр бюджет» – бюджет БДДС, который можно настроить под нужды пользователя. Основные параметры бюджета настраиваются посредством модели, вида и сценария бюджетирования.

В модели задается периодичность планирования, в сценариях – прогнозные курсы валют.

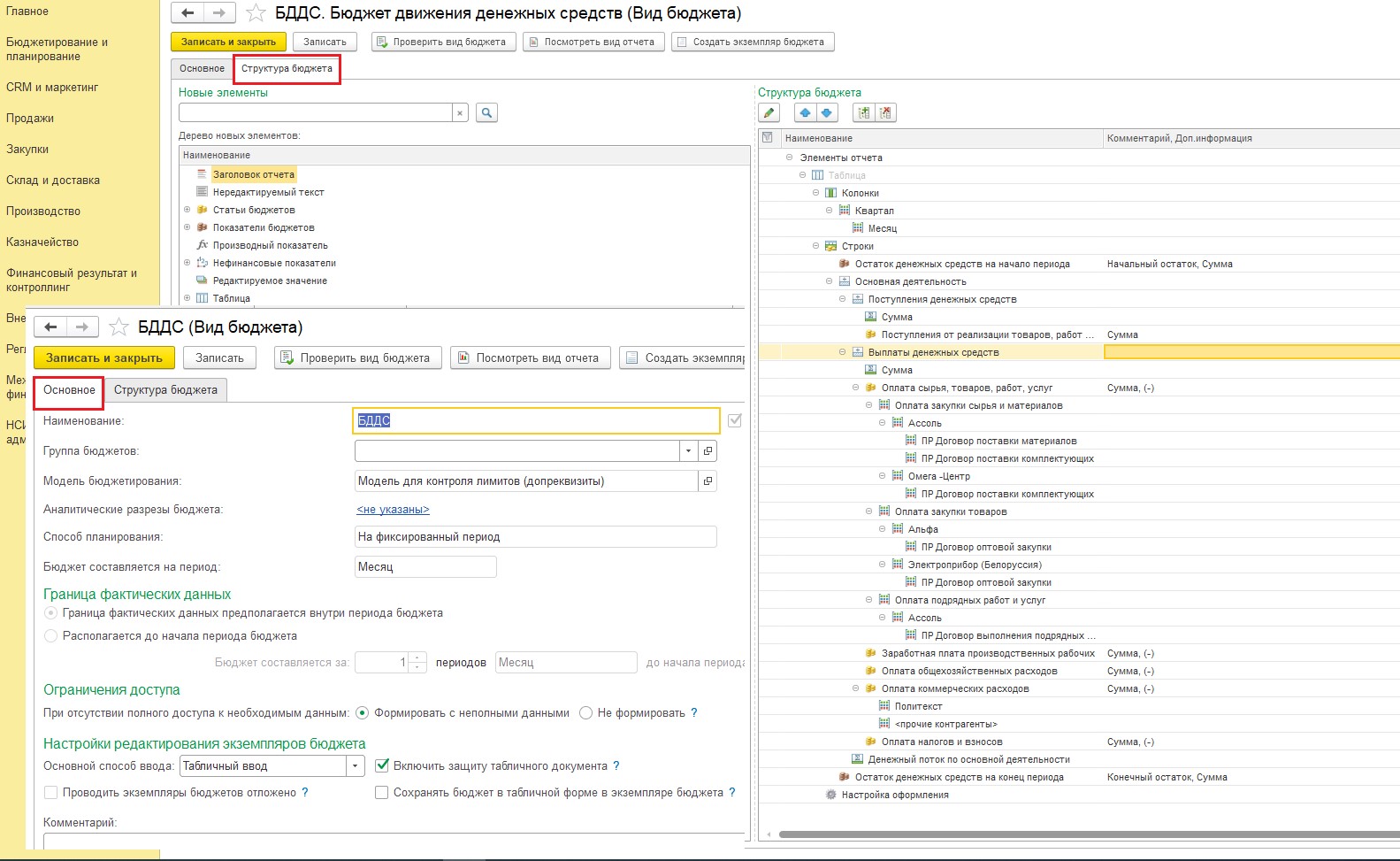

В видах – аналитические разрезы, границы данных, период планирования и структура бюджета.

Механизм «Структура бюджета» достаточно гибкий, что позволяет настроить вывод практически любых показателей для планирования и анализа. Например, вот так может выглядеть настройка расчета планируемых денежных потоков проекта:

Заказать бесплатную консультацию эксперта по учету инвестиционных проектов в 1С

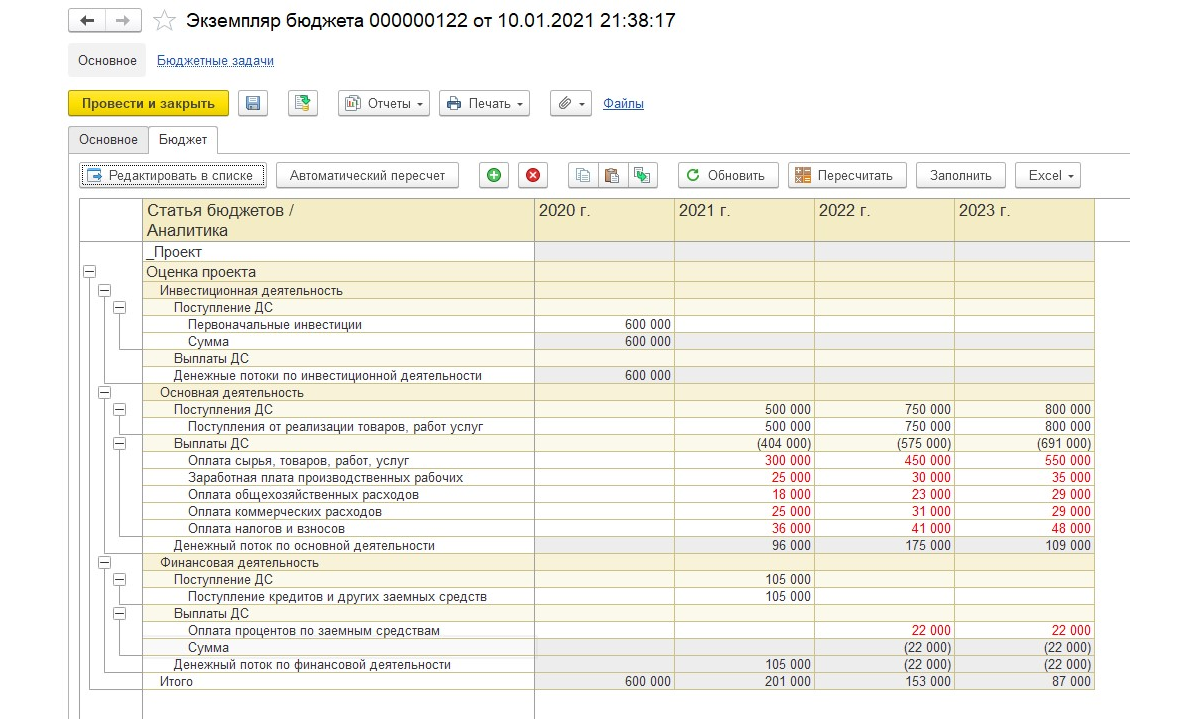

Тогда экземпляр бюджета будет иметь следующий вид:

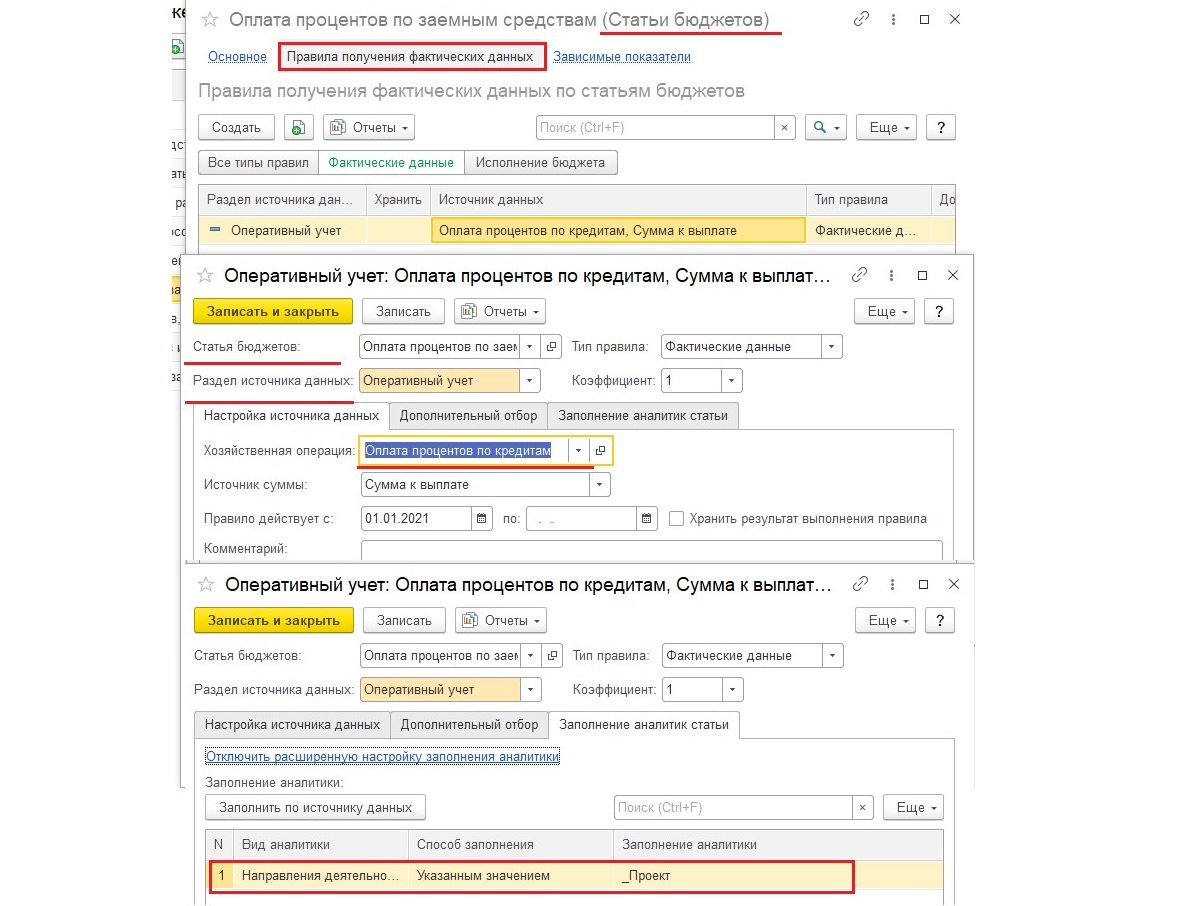

Отличительная особенность при настройках бюджетов – добавление в показатели и статьи ДДС аналитики «Направление деятельности». Это позволяет создавать планы под конкретный проект.

Источники получения фактических данных задаются непосредственно в показателях и статьях бюджет. В данном случае это элементы справочника «Статьи ДДС» с отбором по «Направлению деятельности» (проект).

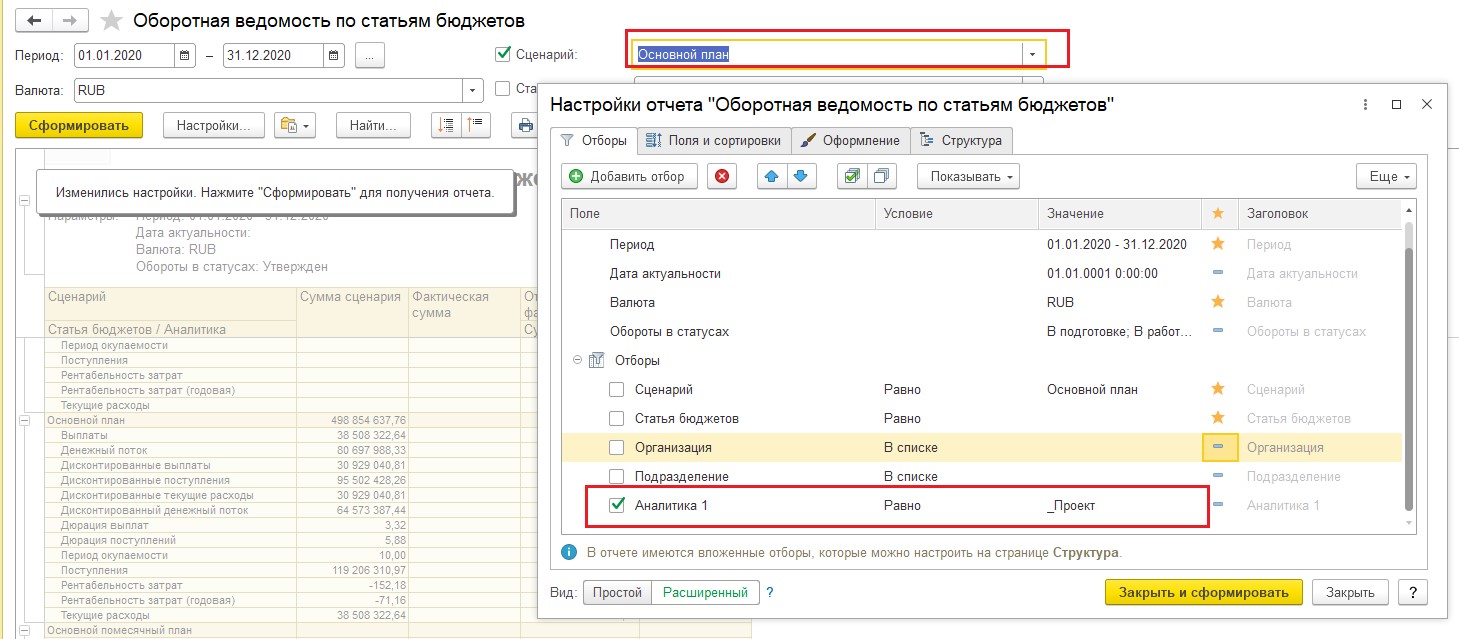

Инструментом проведения план-фактного анализа выступает отчет раздела бюджетирования – «Оборотная ведомость по статьям бюджета», который позволяет оценить исполнение бюджета согласно фактическим данным с отбором по сценарию бюджетирования и направлению деятельности (проекту).

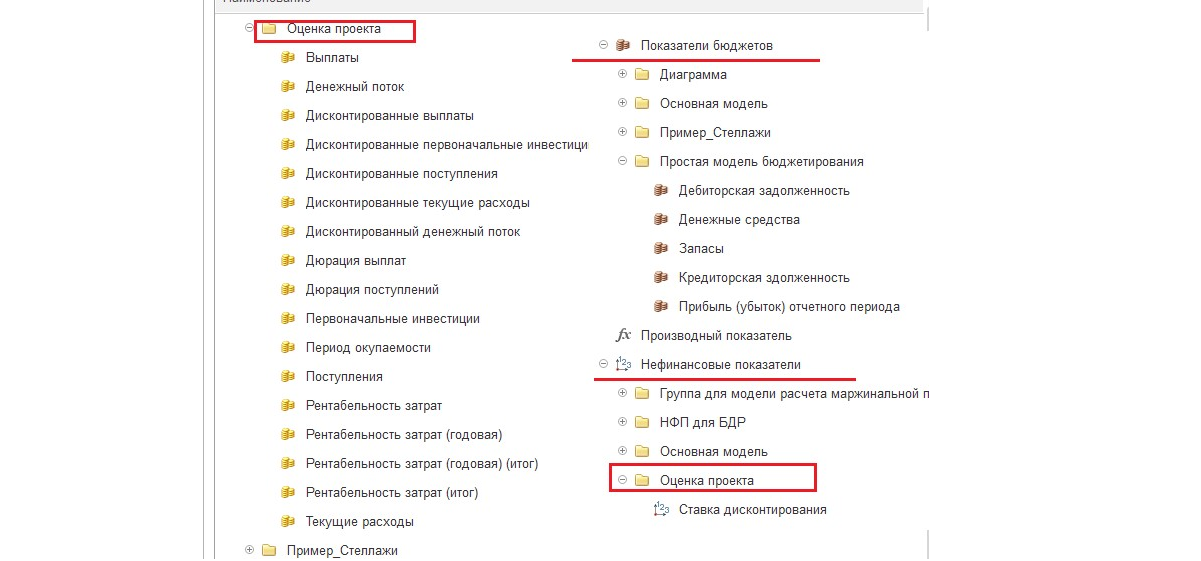

В системе для настройки бюджета по расчету денежных потоков проекта предусмотрены готовые типовые статьи ДДС и показатели (как финансовые, так и нефинансовые), которые позволяют учитывать, например, условия дисконтирования.

Решение класса CPM 1С:Управление холдингом 8 для управления денежными потоками

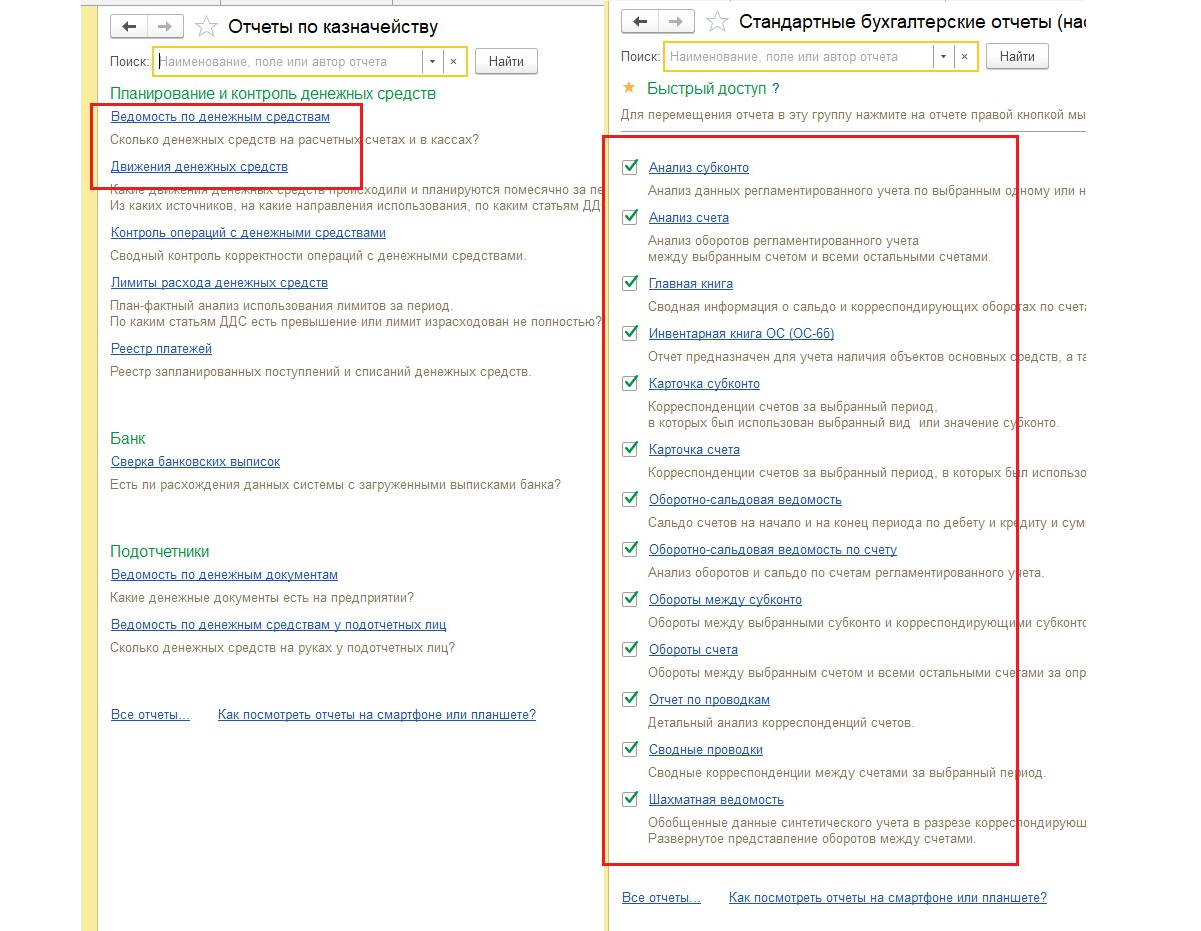

В целом все типовые отчеты 1С:ERP по анализу денежных потоков инвестпроекта предполагают настройку отбора по виду деятельности, что позволяет анализировать фактические данные по денежным потокам компании в разрезе проекта. Это стандартные бухгалтерские отчет (карточки счета, ОСВ по счету и пр.), а также отчеты подраздела казначейства (Движение ДС).

Таким образом, 1С:ERP предоставляет широкий спектр инструментов для анализа денежных потоков инвестпроекта – планирование и прогнозирование, анализ фактических данных и сопоставление их с плановыми, что позволяет реализовать все задачи расчета.

Здравствуйте, друзья!

Есть бытовое выражение “Деньги утекают как вода”, а в экономике часто используют термин “денежный поток”.

Суть в том, что в личных финансах и бизнесе деньги постоянно находятся в движении: какие-то приходят, какие-то уходят. В конце отчетного периода подсчитывают, что осталось. Чтобы всегда оставаться с деньгами, необходимо научиться анализировать и управлять этим движением.

Суть в том, что в личных финансах и бизнесе деньги постоянно находятся в движении: какие-то приходят, какие-то уходят. В конце отчетного периода подсчитывают, что осталось. Чтобы всегда оставаться с деньгами, необходимо научиться анализировать и управлять этим движением.

Мы простыми словами расскажем, что такое денежный поток с точки зрения инвестора, какие виды бывают и как рассчитать их значения. Разберем, как использовать полученные знания в инвестициях.

Понятие денежного потока

Денежный поток представляет собой поступления и затраты по ведению какой-либо деятельности в течение определенного расчетного периода (например, месяца или года).

Это понятие применимо к разным сферам:

Это понятие применимо к разным сферам:

- В личных финансах денежный поток состоит из доходов, получаемых человеком из различных источников, и расходов на текущую деятельность, накоплений. Результатом его учета будет разница между доходами и расходами (сальдо) по итогам месяца или года.

- На предприятии действует та же самая схема, только доходы и расходы включают больше статей. Сальдо показывает прибыль или убыток от финансово-хозяйственной деятельности.

Экономисты оперируют к денежному потоку, когда оценивают эффективность реализации инвестиционного проекта. Формируют притоки (поступления) и оттоки (затраты) на каждом шаге расчетного периода.

В конце рассчитывают сальдо и на его основе определяют различные показатели эффективности, которые дадут ответ на 2 главных вопроса:

- Будет ли от проекта отдача и в каком размере?

- Когда именно инвестор получит отдачу на вложенные деньги?

Денежный поток обозначают аббревиатурой CF (сокращенно от cash flow), что в переводе значит поток наличных денег.

Денежный поток обозначают аббревиатурой CF (сокращенно от cash flow), что в переводе значит поток наличных денег.

На самом деле учитываются не только наличные, но и все виды поступлений и затрат.

Это важный показатель, который помогает понять, откуда деньги пришли, на что ушли, осталось ли что-нибудь после всех доходно-расходных операций.

Информация нужна руководству предприятия, кредитору, инвестору, обычному человеку, если они хотят не только следить за финансами, но и управлять ими.

В статье мы будем рассматривать денежный поток и его разновидности с точки зрения фундаментального анализа, который каждый инвестор должен проводить перед покупкой ценных бумаг. Это один из важнейших мультипликаторов.

Виды и формулы расчета

Денежный поток принято делить на поток от трех видов деятельности: инвестиционной, операционной и финансовой. Для инвестора больший интерес представляют два его вида: чистый и свободный cash flow.

Инвестиционный

Инвестиционный денежный поток (обозначается CFI) связан с инвестиционной деятельностью предприятия.

Включает:

Включает:

- притоки, т. е. выручку от продажи активов;

- оттоки – капитальные вложения в строительство, реконструкцию, модернизацию и прочие работы, связанные с обновлением основных фондов предприятия, покупку основных фондов и нематериальных активов.

Формула расчета:

CFI = Поступления от продажи активов – Капитальные затраты – Затраты на покупку финансовых активов

Операционный

Операционный денежный поток (OCF) связан с текущей деятельностью и отражает способность предприятия получать от нее реальные деньги.

Включает:

Включает:

- притоки – выручку от реализации продукции, работ, услуг;

- оттоки – затраты на приобретение сырья, материалов, топлива, энергии, оплату налогов, выплату заработной платы, внереализационные расходы, оплату процентов по кредитам.

Формула расчета:

OCF = EBITDA – Налоги +/– Изменение оборотного капитала

Финансовый

Финансовый денежный поток (CFF) связан с изменениями в капитале предприятия.

Включает:

Включает:

- притоки – поступления от эмиссии ценных бумаг, полученные кредиты, субсидии, дотации;

- оттоки – выплаты в погашение кредитов, обратный выкуп акций, погашение облигаций, выплаты купонов и дивидендов.

Формула расчета:

CFF = Поступления от эмиссии ценных бумаг + Кредиты и прочие привлеченные средства – Погашение кредитов – Погашение облигаций – Обратный выкуп акций – Выплаты по ценным бумагам (купоны, дивиденды)

Чистый

По каждому из трех вышеперечисленных потоков рассчитывается разность (сальдо) между притоками и оттоками. Она может быть положительной и отрицательной.

По каждому из трех вышеперечисленных потоков рассчитывается разность (сальдо) между притоками и оттоками. Она может быть положительной и отрицательной.

Сумма сальдо от инвестиционной, операционной и финансовой деятельности составляет чистый денежный поток, т. е. NCF. Значение показывает, насколько эффективно компания управляет своими деньгами, есть ли у нее средства для выплаты дивидендов акционерам.

Формула расчета:

NCF = CFI + OCF + CFF

Свободный

Свободный денежный поток (FCF) показывает, сколько денег осталось у предприятия после оплаты всех текущих расходов и осуществления капитальных вложений. Он имеет такое название, потому что может быть свободно выведен из бизнеса без снижения его эффективности.

В инвестициях капитальные затраты называют CAPEX, поэтому формула расчета FCF будет выглядеть так:

FCF = NCF – CAPEX

Как использовать показатель cash flow в инвестициях

Для инвестора наибольший интерес представляет показатель свободного денежного потока (FCF). Его положительное значение говорит о том, что у предприятия есть свободные деньги, которые можно направить на выплату дивидендов, выкуп собственных акций с рынка, погашение долгов. Все эти мероприятия могут повлиять на стоимость акций.

Для инвестора наибольший интерес представляет показатель свободного денежного потока (FCF). Его положительное значение говорит о том, что у предприятия есть свободные деньги, которые можно направить на выплату дивидендов, выкуп собственных акций с рынка, погашение долгов. Все эти мероприятия могут повлиять на стоимость акций.

Отрицательное значение означает только одно: компания тратит больше, чем зарабатывает. Но это не всегда плохо.

Например, если компания имеет обширную инвестиционную программу, которая требует серьезных капитальных вложений, то FCF будет отрицательным. Но в долгосрочной перспективе от ввода новых проектов инвестор только выиграет.

У некоторых предприятий можно наблюдать ситуацию, когда по отчету МСФО получена чистая прибыль, а FCF равен 0 или вообще отрицательный. Так может получиться из-за метода расчета прибыли, который учитывает не только денежные статьи, но и амортизацию или курсовые разницы, например. В отчетности показывают бумажную прибыль, тогда как cash flow – это движение реальных денег.

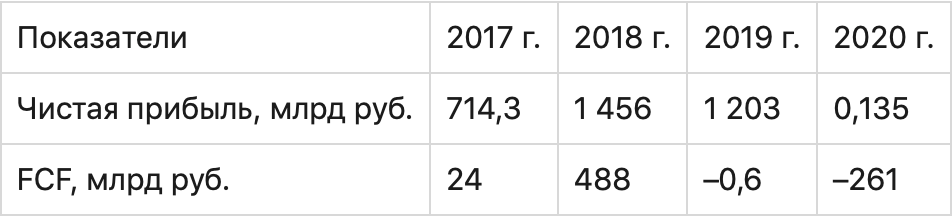

Пример такой ситуации видим в Газпроме. Посмотрите на цифры чистой прибыли и FCF за последние годы.

Если ориентироваться только на чистую прибыль, то Газпром ее ежегодно получает в большом размере.

Если ориентироваться только на чистую прибыль, то Газпром ее ежегодно получает в большом размере.

Исключение составляет только кризисный 2020 год. Но реальные деньги компания не генерировала ни в 2017, ни в последние 2 года.

Это доказывает, что оценивать эмитента только по чистой прибыли нельзя.

Инвестор должен внимательно проанализировать все составляющие cash flow и выявить причины его слишком большого или слишком маленького значения.

Например, Газпром на протяжении последних 5 лет имеет CAPEX более 1 трлн рублей.

Это строительство газопроводов “Сила Сибири”, “Северный поток – 2” и пр. Новая инициатива о газификации населения (подведение газовой трубы к дому) за счет компании тоже вряд ли приведет к улучшению показателя FCF.

Некоторые компании выбрали FCF базой для расчета дивидендов. Например, Алроса, НЛМК, ФосАгро. Инвестор может сразу после выхода отчетов примерно рассчитать размер выплат.

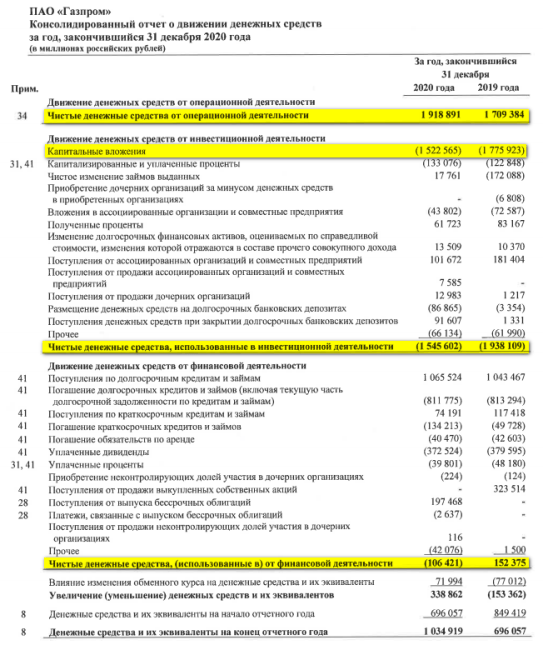

Данные для расчета FCF можно найти в Отчете о движении денежных средств по МСФО. Например, у Газпрома за 2020 г. мы видим следующие цифры.

Денежный поток в личных финансах

Все, что мы рассмотрели выше, легко применить и к сфере личных финансов. Если вы ведете таблицы учета доходов и расходов, то прямо сейчас вы можете оценить свой свободный cash flow. Если в конце месяца он у вас положительный, то мы можем вас только поздравить и пожелать дальнейшего его увеличения.

Все, что мы рассмотрели выше, легко применить и к сфере личных финансов. Если вы ведете таблицы учета доходов и расходов, то прямо сейчас вы можете оценить свой свободный cash flow. Если в конце месяца он у вас положительный, то мы можем вас только поздравить и пожелать дальнейшего его увеличения.

Если отрицательный, то необходимо провести серьезную работу по устранению этой проблемы. А мы считаем отсутствие свободных денег действительно серьезной проблемой. Чтобы покрыть минус, придется брать в долг и надолго забыть о накоплении.

Есть всего два пути, как увеличить денежный поток: сократить расходы и повысить доходы. Когда человек уже провел оптимизацию своих затрат и больше вариантов их уменьшения нет, то остается только увеличивать поступление денег.

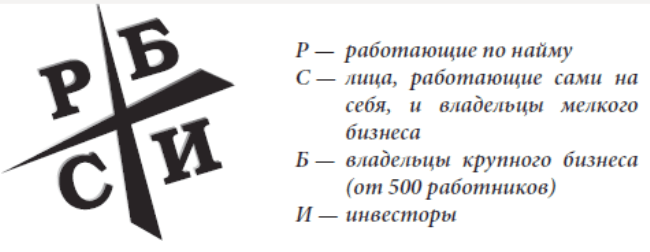

Советуем прочитать книгу Роберта Кийосаки “Квадрант денежного потока”. Всех людей, кто получает доход, автор разделил на 4 категории.

Вам надо определить, из какого квадранта вы получаете свои деньги. Это может быть одна или все четыре сферы. Например, можно зарабатывать сразу в трех квадрантах: работать по найму в университете, на самого себя в качестве независимого автора финансовых статей и инвестировать на фондовом рынке.

Вам надо определить, из какого квадранта вы получаете свои деньги. Это может быть одна или все четыре сферы. Например, можно зарабатывать сразу в трех квадрантах: работать по найму в университете, на самого себя в качестве независимого автора финансовых статей и инвестировать на фондовом рынке.

Каждая сфера требует своих знаний и навыков, у каждой есть плюсы и минусы. Но любой переход из одного квадранта в другой – это новая ступень в моем развитии, которая приводила к увеличению денежного потока.

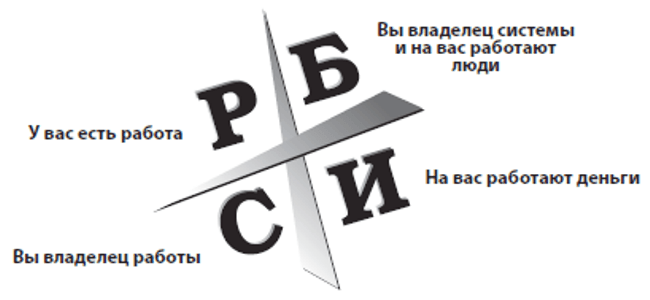

А на изображении ниже вы можете увидеть, как выглядят методы создания дохода в каждом квадранте. И только вам выбирать, где именно вы хотите находиться и как зарабатывать.

Заключение

Значение свободного или любого другого вида денежного потока – это всего лишь один из множества мультипликаторов, который анализирует инвестор перед покупкой ценных бумаг конкретного эмитента.

Мы советуем проводить комплексный анализ, а не ориентироваться только на cash flow, и обязательно следить за новостным фоном той компании, акции которой вы хотите приобрести в свой портфель. Это поможет понять источники поступления денег и направления их расхода, принять правильное инвестиционное решение.

До новых встреч!

Через какой период времени можно ожидать отдачи от инвестиций? Узнать ответ помогает анализ денежного потока инвестиционного проекта.

Подход к оценке денежных потоков инвестиционных проектов

Эффективность инвестпроекта оценивают в течение расчетного периода. Он охватывает временной интервал от начала проекта до его прекращения.

|

Начало расчетного периода |

Прекращение реализации проекта |

| Лучше определять в задании на расчет эффективности проекта. Например, как дату начала вложения средств в проектно-изыскательские работы. | Основанием может выступать:

|

Расчетный период разбивают на шаги – отрезки, в пределах которых агрегируют (собирают) данные для оценки финансовых показателей (задание расчетного периода и продолжительности шагов расчета). Шаги расчета определяются их номерами (0, 1, …).

Время в расчетном периоде измеряют в годах или долях года и отсчитывают от фиксированного момента t0 = 0, принимаемого за базовый.

Обычно из соображений удобства в качестве базового принимают момент начала или конца нулевого шага. При сравнении нескольких проектов базовый момент для них лучше выбирать одним и тем же.

Когда базовый – начало нулевого шага, момент начала шага с номером m обозначают через tm. Если же базовый момент – конец нулевого шага, через tm обозначают конец шага с номером m. Продолжительность разных шагов может быть различной.

Инвестроект как любая финансовая операция, то есть связанная с получением доходов и/или несением расходов, порождает денежные потоки – потоки реальных денег.

Денежный поток инвестиционного проекта – это зависимость от времени денежных поступлений и платежей при реализации порождающего его проекта, определяемая для всего расчетного периода.

Значение денежного потока обозначается через:

- Ф(t) – если оно относится к моменту времени t;

- Ф(m) – если оно относится к m-му шагу.

Когда речь идет о нескольких потоках или о какой-то составляющей денежного потока, эти обозначения дополняют необходимыми индексами.

Базовая структура денежных потоков инвестиционного проекта

На каждом шаге значение денежного потока характеризуют элементы денежного потока инвестиционного проекта:

- приток – равен размеру денежных поступлений (или результатов в стоимостном выражении) на этом шаге;

- отток – равен платежам на этом шаге;

- сальдо (активный баланс, эффект) – равен разности между притоком и оттоком.

Основные виды денежных потоков инвестиционного проекта

Обычно поток реальных денег от инвестиционной деятельности – Ф(t) – включает (частичные) потоки от отдельных видов деятельности:

- денежный поток от инвестиционной деятельности – Фи(t);

- денежный поток от операционной деятельности – Фо(t);

- денежный поток от финансовой деятельности – Фф(t).

Для ряда инвестпроектов строго разграничить потоки по разным видам деятельности может быть затруднительно. В этих случаях допустимо объединение некоторых или всех потоков.

Далее приведена таблица денежных потоков инвестиционного проекта, в которой в отношении каждого вида потока раскрыто, что понимается под оттоком и притоком.

|

Денежный поток от инвестиционной деятельности |

Денежный поток от операционной деятельности |

Денежный поток от финансовой деятельности |

Оттоки это:

Когда проект предусматривает приобретение целых предприятий, месторождений и пр., затраты на их приобретение также относят к инвестиционным затратам. Притоки это:

|

Притоки это:

Оттоки это:

|

К финансовой деятельности относят операции со средствами, внешними по отношению к проекту, т. е. поступающими не за счет осуществления проекта. Они состоят из собственного (акционерного) капитала фирмы и привлеченных средств.

Притоки – это вложения собственного (акционерного) капитала и привлеченных средств: субсидий и дотаций, заемных средств, в т. ч. за счет выпуска предприятием собственных долговых ценных бумаг. Оттоки – это затраты:

Денежные потоки от финансовой деятельности учитывают, как правило, только на этапе оценки эффективности участия в проекте. Соответствующую информацию разрабатывают и приводят в проектных материалах в увязке с разработкой схемы финансирования проекта. |

Также см. «Что такое денежные потоки от инвестиционных операций».

Обычно говорят о денежных потоках самого инвестпроекта и денежных потоках для отдельных его участников.

Наряду с денежным потоком при их оценке используют также накопленный денежный поток. Он включает накопленный приток, накопленный отток и накопленное сальдо (накопленный эффект). Их определяют на каждом шаге расчетного периода как сумму соответствующих характеристик денежного потока за данный и все предшествующие шаги.

Форма денежных потоков

Основные показатели, характеризующие денежные потоки инвестиционного проекта, это текущие, прогнозные или дефлированные цены. Всё зависит от того, в каких ценах выражены на каждом шаге их притоки и оттоки.

СПРАВКА

Текущими (базисными) называют цены, заложенные в проект без учета инфляции

Прогнозными называют цены, ожидаемые (с учетом инфляции) на будущих шагах расчета.

Дефлированными называют прогнозные цены, приведенные к уровню цен фиксированного момента времени путем деления на общий базисный индекс инфляции.

Денежные потоки могут выражаться в разных валютах. И лучше учитывать их в тех валютах, в которых идут поступления и платежи по ним, а затем приводить их к единой итоговой валюте и дефлировать, используя базисный индекс инфляции, соответствующий этой валюте.

По расчетам, представляемым в госорганы, итоговой валютой считается российский рубль. Но при необходимости по требованию, отраженному в задании на расчет эффективности проекта, денежные потоки выражают также в дополнительной итоговой валюте.

Также см. «Как понять эффективность инвестиционного проекта».

Источник: Методические рекомендации по оценке эффективности инвестиционных проектов (утв. Минэкономики РФ, Минфином РФ, Госстроем РФ 21.06.1999 № ВК 477).

Дмитрий Рябых, Генеральный директор компании «Альт-Инвест»

Авторская (доредакционная) версия статьи в журнале «Финансовый директор» №10 (2010 г.)

Задача оценки инвестиционного проекта обычно ассоциируется с написанием бизнес-плана и последующим походом в банк или к другому инвестору. Между тем, в обычной деятельности компании часто возникает необходимость принятия инвестиционных решений. И за каждым таким решением стоит более или менее крупный проект, требующий анализа. Интересно, что оценка такого проекта зачастую не только не проще, но даже сложнее, чем оценка крупных инвестиций, требующих внешнего финансирования — ведь за каждым инвестиционным решением стоит переплетение множества интересов, точек зрения и целей, связанных с бизнесом компании.

Обычно, роль финансового директора в обсуждении инвестиционных решений компании заключается в том, чтобы контролировать финансовую и экономическую эффективность инвестиций, а также оценивать вклад нового проекта в общие финансовые показатели компании. На фоне идей о повышении качества продукции и бизнеса в целом, захвате новых рынков и внедрении перспективных технологий именно финансовый директор должен суметь, во-первых, задать вопрос «какой доход мы получим на потраченные деньги?», а во-вторых, четко представить картину проекта в терминах финансового дохода или убытка. Эта статья предлагает некоторые инструкции, которые, как мы надеемся, помогут упорядочить работу с этими вопросами и уберегут от часто встречающихся ошибок в анализе инвестиций.

1. Начнем с конца. Итоговые показатели и принципы принятия решения.

Прежде всего, необходимо определить какие именно характеристики проекта могли бы отражать его финансовую и экономическую выгодность для компании. Этот вопрос вынесен на передний план для того, чтобы заранее определить — зачем собираются данные и готовятся отчеты, какова конечная цель проводимой в ходе анализа проекта работы. Тогда будет понятнее, какими вопросами в ходе работы можно пренебрегать, а что является важным и обязательным.

Если подходить к проекту с точки зрения классического финансового анализа, то существует только один простой критерий его эффективности. Проект будет признан эффективным в том случае, если он приносит прибыль. Однако в данном случае имеется в виду не бухгалтерская, а экономическая прибыль. Она отличается тем, что учитывает не только затраты, понесенные компанией, но и стоимость используемого для проекта капитала, даже если эта стоимость и не выплачивалась в виде реальных процентов. Это делает полученную оценку более универсальной, а принцип принятия решения — более простым. Если экономическая прибыль от реализации проекта оказалась выше нуля, значит компания в результате станет богаче, а проект следует считать выгодным. Если же экономическая прибыль отрицательна, то проект с финансовой точки зрения неэффективен (но возможно создает некоторые нефинансовые выгоды).

В практических расчетах используются разные показатели, характеризующие экономическую прибыль компании. В случае с оценкой инвестиционных проектов наиболее часто применяется чистый приведенный доход (NPV). Именно вопрос о величине NPV проекта будет наиболее фундаментальной и классической точкой зрения финансового директора на инвестиционные вложения. Величина NPV определяется на основе прогнозного отчета о движении денежных средств, составленного для инвестиционного проекта. Поэтому задача номер один при изучении вложений — понять, какие денежные потоки вызовет положительное решение о реализации проекта.

Еще два показателя, рассчитываемые на основе прогнозного денежного потока, это внутренняя норма рентабельности (IRR) и дисконтированный срок окупаемости (PBP). Для их расчета используются те же прогнозные отчеты, а сами показатели являются вспомогательными по отношению к NPV, они просто дополняют его, отражая экономический эффект проекта в других ракурсах. Поэтому мы не будем выделять их в самостоятельную группу, а объединим с NPV под общим понятием показателей экономической эффективности. Как уже было сказано выше, главное условие для их расчета — наличие прогноза денежных потоков проекта.

Иногда прогнозировать денежные потоки может быть неудобно. В этом случае возможно рассчитывать те или иные косвенные финансовые характеристики проекта. В частности, распространен вариант, при котором оценивается изменение в бухгалтерской прибыли или других показателях, характерных для отчета о прибылях и убытках. Это может быть операционная прибыль, EBITDA и другие показатели. Но проблема в том, что сравнивать ежегодные (и как правило каждый год разные) показатели прибыли с суммой начальных инвестиций неудобно. К тому же при использовании годовых значений прибыли остается за рамками анализа вопрос о стоимости денег акционера. Поэтому часто в качестве итогового показателя применяется не сама прибыль, а показатели стоимости бизнеса, рассчитанные на ее основе. Самый простой и очевидный вариант такого подхода — использование оценки стоимости по модели Гордона. В этом случае нам понадобится прогноз изменений в отчете о прибылях и убытках компании, связанный с проектом. А оценка будет сводиться к тому, чтобы убедиться, что прирост стоимости бизнеса ожидается на уровне не ниже, чем потраченные на проект деньги.

И последняя группа показателей, которые используются при подготовке выводов о проекте, это показатели финансового состояния компании, такие как ликвидность, оборачиваемость и рентабельность деятельности. Иногда для понимания сути проекта бывает важно не столько оценить его собственный эффект, сколько показать изменения, которые в результате произойдут в компании в целом. Здесь нет рекомендуемых показателей, для каждой компании набор будет меняться. Общим принципом выбора критериев можно назвать такой: они должны отражать те характеристики компании, о значениях которых имеет смысл беспокоиться или которые необходимо улучшать. Как правило, для нормального расчета этих показателей потребуется иметь прогнозный баланс и отчет о прибылях и убытках.

Таким образом, в зависимости от перечня показателей, которые лягут в основу принятия решения о проекте, потребуется сформировать для этого проекта либо только прогноз движения денежных средств, либо еще и два дополнительных отчета. Как показывает практика, 90% всех сложностей оценки касаются не расчета показателей, а как раз формирования прогнозных отчетов. Поэтому мы уделим этому вопросу особое внимание.

2. Прогноз денежных потоков и другой отчетности проекта

Всю работу по оценке инвестиционных проектов можно условно разделить на две части. Первая — сбор информации и прогнозирование денежных потоков. Эта работа очень трудно формализуется, у каждой компании и в каждом проекте будет много индивидуальных особенностей. Именно поэтому она отнимает большую часть времени и сил аналитика. Вторая часть — расчет показателей и их изучение. Здесь тоже много работы и требуется немало знаний, но на этом этапе заметная часть работы может выполняться по формальным алгоритмам и не требовать ни времени, ни долгого обдумывания. Но для того, чтобы избавить себя и других потребителей финансовой отчетности от напрасной потери времени, необходимо стремиться свести прогнозную финансовую отчетность к стандартным формам, позволяющим быстро находить интересующие цифры и автоматически рассчитывать показатели.

Наиболее важным отчетом для оценки проектов является отчет о движении денежных средств, поэтому пример его рекомендуемого формата приведен ниже.

|

ОТЧЕТ О ДВИЖЕНИИ ДЕНЕЖНЫХ СРЕДСТВ |

2011 |

2012 |

2013 |

|

Поступления от продаж |

0 |

98 618 596 |

114 899 316 |

|

Затраты на материалы и комплектующие |

0 |

0 |

0 |

|

Прочие переменные затраты |

0 |

-34 635 326 |

-40 353 193 |

|

Зарплата |

0 |

0 |

0 |

|

Общие затраты |

0 |

-24 037 180 |

-25 239 039 |

|

Налоги |

0 |

-848 664 |

-586 795 |

|

Выплата процентов по кредитам |

0 |

-10 703 146 |

-7 804 195 |

|

Денежные потоки от операционной деятельности |

0 |

28 394 280 |

40 916 093 |

|

Инвестиции в земельные участки |

0 |

0 |

0 |

|

Инвестиции в здания и сооружения |

-38 800 000 |

0 |

0 |

|

Инвестиции в оборудование и прочие активы |

-48 200 000 |

0 |

0 |

|

Оплата расходов будущих периодов |

0 |

0 |

0 |

|

Прирост чистого оборотного капитала |

0 |

-5 326 008 |

-361 806 |

|

Выручка от реализации активов |

0 |

0 |

0 |

|

Денежные потоки от инвестиционной деятельности |

-87 000 000 |

-5 326 008 |

-361 806 |

|

Поступления собственного капитала |

20 000 000 |

0 |

0 |

|

Поступления кредитов |

73 031 361 |

0 |

0 |

|

Возврат кредитов |

0 |

-18 913 090 |

-33 972 238 |

|

Лизинговые платежи |

0 |

0 |

0 |

|

Выплата дивидендов |

0 |

0 |

0 |

|

Денежные потоки от финансовой деятельности |

93 031 361 |

-18 913 090 |

-33 972 238 |

|

Суммарный денежный поток за период |

6 031 361 |

4 155 182 |

6 582 050 |

|

Денежные средства на начало периода |

0 |

6 031 361 |

10 186 543 |

|

Денежные средства на конец периода |

6 031 361 |

10 186 543 |

16 768 592 |

Два других отчета, отчет о прибылях и убытках и баланс, тоже должны иметь стандартные форматы. Но проблема их подготовки, обычно, несколько более широкая. Одновременное прогнозирование и денежных потоков, и прочей отчетности требует аккуратного сведения всех учетных событий и факторов, иначе отчетность будет выглядеть неаккуратно и даже противоречиво. Такая работа слишком сложна для того, чтобы проделывать ее с каждым проектом. Поэтому полный прогноз отчетности имеет смысл готовить только в том случае, если для анализа проектов вы используете либо готовый программный продукт или модель в Excel, либо собственную стандартную разработку.

3. Принципы подготовки прогнозов

Уже сама форма отчета о движении денежных средств задает план подготовки данных для анализа. Тем не менее, для удобства работы этот план лучше детализировать. Вот традиционный список вопросов, с решения которых начинается анализ любого инвестиционного проекта:

1. Доходы проекта

1.1. Какие новые продукты/услуги появятся в результате проекта?

1.2. Ожидаемый объем продаж. Физические объемы и цены.

1.3. Будут ли получены специальные выгоды в форме снижения издержек? Чему равны эти выгоды в денежном измерении?

1.4. Произойдут ли изменения в объеме продаж или в цене продукции, которая выпускается сейчас? Чему равны дополнительные доходы за счет проекта?

2. Текущие затраты

2.1. Персонал. Штатное расписание проекта, зарплаты.

2.2. Прямые переменные затраты, связанные с производством. Требуются ли расходы на комплектующие, материалы, энергию, доставку и т.п.?

2.3. Аренда помещений и другие арендные расходы. Коммунальные расходы, связанные с эксплуатацией помещений.

2.4. Будут ли в проекте расходы, связанные с содержанием и эксплуатацией оборудования (регулярное обслуживание, расходные материалы и пр.)?

2.5. Требуются ли маркетинговые расходы? Маркетинговый бюджет.

2.6. Будут ли в проекте использоваться услуги сторонних организаций? Например, охрана, правовое сопровождение, телекоммуникации, транспортное обслуживание. Каковы прогнозы этих затрат?

3. Инвестиции

3.1. Какие инвестиции потребуются на приобретение земли, строительство, подводку коммуникаций, приобретение и монтаж оборудования? Какими будут сроки амортизации оборудования?

3.2. Будут ли дополнительные расходы на доставку оборудования, есть ли таможенные платежи, связанные с покупкой импортного оборудования?

3.3. Потребуются ли дополнительные вложения в оборотный капитал?

3.4. Нужно ли потратить деньги на лицензии, сертификаты, покупку каких-либо прав и другие организационные цели?

3.5. Потребуются ли в дальнейшем регулярные инвестиции в обновление оборудования по мере его износа?

4. Финансирование

4.1. Из каких источников финансируется проект?

4.2. Прогноз стоимости средств, привлекаемых через лизинг или кредиты. Ожидаемые условия финансирования.

5. Экономическое окружение и налоги

5.1. Учет основных налогов: НДС, ЕСН, налог на прибыль, на имущество.

5.2. Есть ли в проекте необходимость учета каких-то специфических налогов? Например, акцизов или таможенных пошлин.

5.3. Будем ли мы учитывать инфляцию в прогнозах? Ее можно и проигнорировать, но тогда при оценке эффективности надо использовать не номинальные, а реальные процентные ставки.

В принципе, приведенный выше перечень охватывает практически все вопросы, которые следует задать для подготовки финансовой модели проекта. Но в реальной жизни часто возникают ситуации, сильно усложняющие работу. Некоторые из них встречаются настолько часто, что их стоит упомянуть здесь.

Ранее осуществленные инвестиции

Зачастую, к моменту проведения оценки проекта часть затрат, связанных с ним, уже оплачена. Логика оценки эффективности вложений, да и просто обычное понимание инвестиций подсказывают, что эти затраты должны быть учтены при анализе вложений. Но в этой логике скрывается ловушка!

Оценка эффективности проекта, безусловно, потребует учета всех его затрат. Но говоря об эффективности проекта, мы обычно подразумеваем эффективность принимаемого в данный момент решения о его запуске или продолжении. И в этом случае деньги, потраченные ранее, должны быть проигнорированы, так как отказ от реализации проекта все равно не вернет их. В инвестиционном анализе принят именно такой подход, то есть оценивается не эффективность проекта в целом, вместе со всей его историей, а эффективность решения, принимаемого в данный момент.

С другой стороны, часто имущество, передаваемое в проект бесплатно, может быть продано, если отказаться от реализации проекта. В этом случае, следует считать, что средства, не полученные из-за того, что имущество не продано, это тоже часть инвестиций.

Выделение проекта из действующего бизнеса

Обычно это один из наиболее сложных вопросов анализа. Что делать, если над проектом работают сотрудники, которые и раньше получали зарплату в компании? Как учесть использование имеющихся у компании площадей и оборудования? Можно ли отразить в оценках повышение качества услуг? Это все типичные вопросы, возникающие при оценке инвестиций, связанных с развитием бизнеса.

Начнем с простой констатации главного принципа. В денежных потоках проекта должны быть отражены только те доходы и только те затраты, которые возникнут в случае, если проект будет реализовываться. Если какие-то платежи существовали бы и без проекта, то они не имеют к проекту никакого отношения и должны игнорироваться. Например, если новым сотрудникам отвели для размещения часть офиса, которая существовала и раньше, то затраты на аренду этих площадей не являются затратами проекта. И наоборот, если компания производит и продает, например, лампочки, а инвестиционные вложения позволят повысить качество продукции, то нельзя учитывать в доходах этого проекта поступления от продажи ламп, доходами проекта можно признать только дополнительные поступления от роста объемов продаж или цены, либо же выигрыш в затратах за счет снижения брака.

Иногда выделение доходов и затрат оказывается достаточно простым, тогда проект моделируется обычным образом. Но часто вычленить денежные потоки проекта оказывается сложно. В этом случае удобнее подготовить два прогноза денежных потоков: «деятельность компании без проекта» и «деятельность компании с проектом», а для анализа использовать разность между этими отчетами.

Важно, также, обратить внимание на то, что для учета доходов и затрат проекта важно, что они появляются в результате его запуска. При этом не важно, в каком подразделении компании появляются эти доходы или затраты. Например, холдинг создает собственную транспортную компанию, которая оказывает платные услуги. Этот проект может иметь высокие доходы, но если перевозки осуществляются для других собственных подразделений, то потраченные ими деньги следует считать затратами проекта (или просто исключить их из доходов). В то же время, средства, которые теперь не выплачиваются сторонним перевозчикам, являются доходом проекта.

4. Расчет показателей

Завершающим этапом оценки инвестиционного проекта должен стать расчет ключевых показателей эффективности, на основе которых принимается решение о привлекательности проекта. Как уже было сказано выше, наиболее часто такими показателями становится либо группа NPV/IRR/PBP, либо оценка бизнеса в соответствии с формулой Гордона.

Расчет NPV требует от аналитика решения двух простых задач. Во-первых, надо выделить из отчета о движении денежных средств строку чистого денежного потока (Net Cash Flow, NCF). Наиболее простой вариант определения этой строки выглядит так:

NCF = Денежные потоки от операционной деятельности без учета процентов по кредитам + Денежные потоки от инвестиционной деятельности.

Такое определение NCF приведет к оценке эффективности проекта с точки зрения суммарных инвестиций, без учета источников их финансирования. Оценка эффективности с точки зрения только денег акционера или с точки зрения банка потребует корректировки, но мы не будем рассматривать эти вопросы в рамках данной статьи.

Вторая задача, которую надо решить перед расчетом NPV — определение ставки дисконтирования. Это не так сложно. В основе выбора ставки дисконтирования должно лежать следующее определение этой ставки: это норма доходности, которую инвестор хотел бы получать на свои средства, вложенные в данный проект. Иными словами, если инициатор проекта уже знает, при каком годовом доходе он сможет признать проект привлекательным для вложений, то это и есть ставка дисконтирования. Если же речь идет просто об одном из множества проектов компании, то обычно применяется двухходовый расчет ставки.

1. Вычисляем средневзвешенную стоимость капитала (WACC) компании. Это показатель, который отражает — какую норму доходности компания обычно имеет на используемые ею средства. Формула расчета показателя:

WACC = wкрRкр(1 − t) + wсобстROE, где:

wкр и wсобст — доли заемных и собственных средств в капитале компании;

t — ставка налога на прибыль;

ROE — рентабельность собственного капитала.

2. Поскольку WACC компании отражает доходность обычной деятельности, а инвестиционный проект может существенно отличаться от обычной деятельности, то риски его будут выше (из-за отсутствия наработанной практики в этой сфере). Поэтому к рассчитанному WACC прибавляется дополнительная рисковая премия. Величина этой премии будет равна нулю для проектов, связанных с поддержанием текущего производства, и будет постепенно расти с ростом новизны деятельности проекта. Как правило, величина рисковых премий колеблется от 0,2 WACC для проектов расширения производства до 0,5–0,7 WACC в проектах, направленных на выход на совершенно новые рынки.

Итак, ставка дисконтирования может быть определена либо на основе требований инвестора, либо прибавлением рисковой премии к базовой стоимости капитала компании. Но следует помнить, что это номинальная ставка, которую можно использовать только в том случае, если все денежные потоки спрогнозированы с учетом инфляции. Если же инфляция в денежных потоках не учитывалась, то следуют сделать еще один шаг в определении ставки дисконтирования — перейти к реальной ставке, то есть ставки, не включающей инфляцию. Упрощенно, это делается вычитанием прогнозируемого уровня инфляции из номинальной ставки.

Теперь, когда ставка дисконтирования определена, можно рассчитать NPV. Формула этого показателя хорошо известна, но мы на всякий случай повторим ее еще раз:

![]() , где:

, где:

NCF — чистый денежный поток проекта;

d — ставка дисконтирования.

Положительное значение NPV будет указывать на то, что проект эффективен. Кстати, величина этого положительного значения отражает одну из возможных оценок того, насколько вырастет стоимость бизнеса компании в результате реализации рассматриваемого инвестиционного проекта1.

Если показатель NPV по тем или иным причинам не совсем удобен, можно перейти к оценке проекта на основе модели Гордона. По сути дела, это тот же расчет NPV, но с двумя важными отличиями:

1. расчет ведется для бесконечного периода времени;

2. амортизация учитывается в составе затрат, т.е. делается предположение, что износ оборудования надо постоянно восполнять новыми инвестициями.

Для расчета в данном случае используется не отчет о движении денежных средств, а отчет о прибылях и убытках. На его основе формируется показатель, называемый чистая посленалоговая операционная прибыль, NOPLAT. Определяется она так:

+ Доход

— Расходы на основную деятельность

= Прибыль до выплаты налогов и процентов (EBIT)

— Налог на прибыль

= NOPLAT

И соответственно, формула оценки бизнеса будет выглядеть так:

![]() , где:

, где:

d — ставка дисконтирования;

g — ожидаемые темпы среднегодового роста доходов. Этот показатель чаще всего оценивается на уровне прогнозируемой инфляции, иногда, для растущих рынков, на уровне на 2–3% выше инфляции.

Принцип принятия решения на основе модели Гордона таков: если V оказывается выше, чем начальные инвестиции в проект, то вложения можно признать эффективными, если ниже, то проект убыточен.

5. Заключение

Приведенные здесь подходы к оценке проектов, разумеется, не охватывают всех возможных вопросов, связанных с инвестициями. И в частности, один из наиболее частых моментов, мешающих применению традиционного инвестиционного анализа, это определение цели инвестиционного проекта. Многие проекты компании трудно оценить с точки зрения денежных потоков. Ну например, какие доходы принесет внедрение ERP системы или замена оборудования на более современное? Наличие выгоды от реализации проекта может быть очевидным, но выразить эту выгоду в конкретных денежных потоках не всегда возможно.

Финансовый директор должен понимать эту слабость своей позиции, ориентированной на требование денежной отдачи на каждый инвестиционный проект. И в некоторых случаях можно признать, что проект является чисто затратным. Но даже для таких проектов следует аналогичным образом готовить прогнозные отчеты и рассчитывать значения NPV (которые, естественно, будут отрицательными). Это позволит зафиксировать экономическую стоимость ожидаемых качественных изменений, а также вести целенаправленную работу по повышению доли проектов с ясным финансовым будущим и снижению числа проектов, не имеющих увязки с финансовыми результатами компании. Как показывает практика, такая работа заметно повышает и качество планирования, и эффективность компании.

1 С большой долей условности. Полноценный анализ влияния проекта на стоимость бизнеса будет намного более сложной задачей.

Блог

Управление денежными потоками инвестиционного проекта

21.10.2020

Успех компании напрямую зависит от эффективности управления капиталом. Когда организация планирует запускать проект, то прекрасно понимает, что в его реализацию и развитие нужно вкладываться. Но не всегда компании могут запустить проект только на собственные средства. Поэтому появляется закономерный вопрос: откуда взять дополнительные финансы?

Источниками получения денег извне могут быть займы или инвестиции. Инвестиционный капитал служит оптимальным вариантом, но для его получения требуется обосновать эффективность будущего проекта, то есть оценить его качество, которое могло бы склонить инвесторов вложить деньги в проект.

Оценка проекта даст возможность предсказать степень его эффективности, а именно:

- определить, насколько оправданны капиталовложения;

- вычислить период окупаемости бизнеса;

- оценить его риски.

Различные виды денежных потоков организации являются основным фактором стабильности и устойчивости запуска проекта. Они обеспечивают развитие хозяйственной деятельности компании, рост прибыли, достижение поставленных целей.

Про виды денежных потоков

Денежный поток (ДП) – это непрерывный процесс движения наличных и безналичных денег. Все виды хозяйственной и финансовой деятельности компании сопровождаются доходами и издержками. Разные виды денежных потоков организации объединяются в единый финансовый поток, который является самостоятельным объектом системы управления ресурсами. Стратегия распределения и синхронизации различных ДП играет важнейшую роль в экономическом развитии предприятия. Финансовый менеджмент отражается на итоговом результате деятельности компании.

Есть разные системы распределения денежных потоков. В зависимости от направления деятельности они делятся на:

- OCF – ключевые операции, которые приносят экономические выгоды (к примеру, расчеты с поставщиками, поступления от клиентов);

- FCF – операции, связанные с финансами, которые меняют размер и состав займов и своих активов (к примеру, выплаты дивидендов собственникам);

- ICF – такие операции, которые связаны с поступлением ВНА (к примеру, покупка долговых бумаг, доходы от участия в иных предприятиях).

Проект оценивают в рамках всех указанных направлений как инвестор, так и сам исполнитель. Помимо этого, существует два вида средств в зависимости от направления перемещения:

- входящие, которые гарантируют приток;

- исходящие, которые создают отток.

Сравнивая их по каждому временному отрезку, можно найти сальдо потоков денег организации. Прогноз перемещения денег в этом разрезе даст возможность за некоторое время предсказать появление кассовых разрывов, чтобы избежать непредвиденных ситуаций.

Еще одна классификаций подразумевает разделение движения средств на потоки:

- в целом по организации;

- по отдельным центрам финансовой ответственности;

- по проектам;

- по формальным группам внутри организации;

- по отдельным операциям.

Анализ дает возможность определить невыявленные риски при управлении денежными потоками и оперативно принять меры, чтобы их предотвратить. Благодаря данному анализу компания может решить следующие задачи:

- определить нужный объем поступления денег;

- выявить направления расходов средств;

- найти источники пополнения средств;

- предсказать появление кассовых разрывов при реализации инвестпроекта;

- оценить постоянную платежеспособность и успешность проекта;

- спрогнозировать ожидаемую прибыль.

Опираясь на классификацию потоков средств, ключевыми разрезами их в рамках инвестпроекта служат:

- период и частота анализа;

- направления деятельности, которые гарантируют потоки денег;

- направления перемещения потоков денег;

- формальные группы илии центры финансовой ответственности.

Выделяют следующие ключевые критерии оценки финансов при запуске проекта:

- размер поступления и выбытия;

- входящее и исходящее сальдо средств анализируемого периода;

- размер чистого потока денег (ЧДП).

Эффективное управление различными видами денежных потоков организации обеспечивает:

- Финансовое равновесие, устойчивость и рентабельность предприятия, которые зависят от равномерности движения и уровня синхронизации по объемам и времени разных видов денежных потоков. Чем выше уровень синхронизации, тем быстрее реализуются стратегические цели и интенсивнее развивается компания.

- Рациональное использование финансовых ресурсов фирмы, что позволяет снизить кредитную зависимость, свести к минимуму потребность предприятия в заемных средствах.

- Снижение риска неплатежеспособности, когда организация не может вовремя в необходимых объемах выполнить свои финансовые обязательства.

По мере исполнения работ по проекту цели анализа претерпевают изменения. На этапе планирования проекта главной целью является оценка возможного дохода и эффективности. Затем уже требуется постоянный мониторинг выполнения запланированных показателей и оценка отклонений от них, чтобы иметь возможность вносить корректировки в запущенный процесс.

Далее проводится контроль исполнения инвестиционного проекта, а также оцениваются чистые доходы. Подходим к определению ключевых этапов анализа ДП:

- планирование средств ИП и прогнозирование возможных способов его реализации;

- контроль выполнения;

- оценка итогов.

При оценке денежных потоков главным показателем является чистый денежный поток (ЧДП), который можно высчитать по следующей формуле:

ЧДПЭП = OCF + FCF + ICF

Это разница между суммами поступивших средств и платежей за конкретное время. Данная формула подходит для любого этапа. Можно выделить основные три:

- подготовительный, когда определяются условия запуска, высчитывают ключевые параметры и т.п.;

- инвестиционный, когда реализуется проект;

- эксплуатационный, когда начинается использование итогов проекта с целью получения доходов.

В соответствии с тремя этапами исполнения проекта весь денежный поток можно условно разделить на три составляющие:

- ЧИ (чистые инвестиции) – первоначальные взносы в проект;

- ЧОДП – поток денег от будущей деятельности;

- ЧЗДП – поток денег, который возникает на основе завершения проекта.

При данной разновидности анализа во внимание принимают лишь изменение размера показателей. В данной ситуации формула ЧДП инвестпроекта выглядит следующим образом:

ЧДПип=∆ЧИ+∆ЧОДП+∆ЧЗДП

Стоит отметить, что каждое слагаемое равно ЧДП этапа проекта ЧДПЭП 1,2,3.

Чистые инвестиции представляют собой вложения капитала кроме амортизации. Они могут состоять из внеоборотных (к примеру, вложения в ОС – ВНА) и оборотных (к примеру, вложения в товарно-материальные ценности – ОА) активов. Получается, что ЧИ – это сумма изменений величины ВНА, ОА и налоговые (инвестиционные) льготы – (НЛ).

∆ЧИ=∆ВНА+∆ОА+∆НЛ

При реализации проекта, когда вложения запущены в работу, ДП смещаются в сторону операционных. Поступления и платежи текущих потоков имеют связь с обеспечением операционной деятельности предприятия. Изменение операционных потоков денег высчитывается, как потоки денежных средств от:

- продажи товаров, работ и услуг (∆Р) по текущей деятельности;

- корректировки размера переменных затрат (∆ЗТпр);

- корректировки размера постоянных затрат (∆ЗТпс);

- платежей по налоговым обязательствам (НО);

- корректировки размера амортизации (∆ИЗ).

В этом случае размер чистого операционного потока будет выражаться следующим образом:

∆ЧОДП=∆Р-∆ЗТпр-∆ЗТпс-НО+∆ИЗ

На финальном этапе проекта зачастую происходит высвобождение денег, к примеру, при продаже лишней техники или при поступлении неиспользованных оборотных активов. Чистый завершающий поток денег – это цена реализованных активов (АК) за вычетом налоговых обязательств:

∆ЧЗДП = ∆АК-∆НО

Используйте два метода расчета

Эффективность денежного потока можно рассчитать двумя способами: прямым или косвенным. Ключевое различие кроется исключительно в принципах анализа потоков денег от операционной деятельности.

При косвенном методе расчет начинается с вычисления чистой прибыли за нужный период, подвергающейся корректировке на вероятные изменения ее размера, которые имеют связь с перемещением активов и обязательств. Анализ потоков денег прямым методом подразумевает учет поступивших сумм и выплат средств в рамках работы организации.

Дисконтирование

В связи с тем, что подобные трудоемкие проекты, как правило, затягиваются по времени, то зачастую они подвергаются инфляции. Потоки денег также подвержены обесцениванию, поэтому для более корректной оценки потоков денег на проекте с поправкой на фактор времени применяют ставку дисконтирования (норму прибыли). Ставку определяют как норму пересчета будущих потоков денег (входящих и исходящих) в общую величину текущей цены.

Чтобы оценить эффективность потока денег проекта с учетом дисконтирования, нужно применить такие показатели:

Чистая приведенная стоимость (ЧПС)– это совокупный объем приведенных значений потока платежей в пересчете относительно данных на текущий момент. Этот показатель демонстрирует объем денежных средств инвестора после того, как будет преодолен порог окупаемости ИП.

Срок окупаемости проекта – это отношение исходной суммы инвестиций к размеру ежегодных поступлений. Позволяет рассчитать наименьшее число периодов, которое потребуется для возмещения вложений.

Внутренняя норма доходности, отражающая ставку процента, при которой у инвестора будет возможность окупить свои исходные вложения, или иначе – при которой приведенная стоимость потоков денег проекта = «0».

Модифицированная внутренняя норма рентабельности описывает ставку дисконтирования, при которой совокупная приведенная цена доходов от инвестиций будет равна цене этих вложений. Используется при наличии одновременно при реализации ИП отрицательных и положительных потоков денег.

Грамотная работа с разными видами денежных потоков организации, автоматизация необходимых процессов поможет компаниям повысить эффективность при запуске разноплановых инвестиционных проектов.

Для удобства расчета денежных потоков инвестиционного проекта в 1С реализована большая линейка продуктов. Многие компании используют такие системы, как 1С:ERP. 1С:Управление холдингом или популярный продукт БИТ.ФИНАНС

Автоматизация процессов в данных системах позволит не только управлять финансовыми ресурсами предприятия, активами, но и оперативно взаимодействовать с партнерами и клиентами, вести управленческий учет, формировать оперативную отчетность, проводить эффективный финансовый анализ, а также отслеживать ключевые показатели запуска и развития проекта.

Обсудим подробнее ваши задачи и ответим на вопросы. Оставляйте заявку у нас на сайте. Мы проведем аудит ваших текущих бизнес-процессов, чтобы сделать подходящее коммерческое предложение под потребности вашего бизнеса!