Договор купли-продажи дебиторской задолженности составляется, как и иные гражданско-правовые соглашения, в соответствии с нормами ГК РФ. Рассмотрим, какую структуру может иметь данный документ.

Для чего заключается соглашение о купле-продаже дебиторки

В деловых отношениях коммерсанты могут иметь большое количество обязательств друг перед другом. В ряде случаев фирма может рассчитаться со своим контрагентом уступкой прав требования по какому-либо из собственных дебиторских долгов. Стимулом контрагента к принятию данного условия может быть, к примеру, тот факт, что величина соответствующих требований — существенно выше, чем обязательства фирмы.

Как списать дебиторскую задолженность, мы рассказывали в статье.

Переуступка прав требования по дебиторке осуществляется в соответствии с нормами ГК РФ. Изучим их.

Заключение договора купли-продажи дебиторки: нормативное регулирование

Строго говоря, купля-продажа дебиторки невозможна — исходя из того факта, что предметом договора купли-продажи может быть только некий товар, вещь, ценность (ст. 454 ГК РФ). Дебиторка — это не товар, а финансовый актив, который может быть в распоряжении только юридического лица.

О существенных услових договора купли-продажи вы можете прочитать в статье.

Тем не менее законом предусмотрен порядок его передачи от одного субъекта правоотношений к другому — в соответствии с положениями ст. 382 ГК РФ.

Наличие дебиторки автоматически предполагает наличие прав кредитора на те обязательства, что соответствуют величине соответствующей задолженности. Данные права могут быть переданы кредитором любому другому лицу в рамках сделки по уступке требований или по закону. В рамках первого механизма — сделки — и заключается соглашение, которое неофициально именуется договором купли-продажи дебиторки.

В общем случае согласия должника на заключение подобного договора не требуется, если иное не предусмотрено нормой права или иным соглашением (п. 2 ст. 382 ГК РФ).

В рамках договора купли-продажи дебиторской задолженности права первого кредитора могут быть переданы в том же объеме, что предусмотрен документом, на основании которого данный кредитор стал управомоченной стороной, а дебитор — обязанной (п. 1 ст. 384 ГК РФ), если иное не предусмотрено отдельной нормой права или соглашением. Если обязательство дебитора — денежное, то права требования по данному соглашению могут быть переданы изначальным кредитором другому частично (п. 2 ст. 384 ГК РФ).

Дебитор должен быть своевременно уведомлен о факте перевода права требования по его долгам новому кредитору. Если этого не сделать — должник вправе не исполнять обязательство перед новой управомоченной стороной (п. 1 ст. 385 ГК РФ). Прежний кредитор обязан направить новому документы, юридически удостоверяющие права требования (п. 3 ст. 385 ГК РФ). Законные возражения против обязательств в отношении прежней управомоченной стороны могут быть направлены дебитором и в адрес нового кредитора (ст. 386 ГК РФ).

Что делать с НДС при списании дебиторской задолженности? Ответ дан в статье.

Договор купли-продажи дебиторки должен заключаться в форме, аналогичной той, по которой был заключен первичный договор (между первым кредитором и должником), — простой письменной или же нотариальной (п. 1 ст. 389 ГК РФ). Кроме того, если соответствующее соглашение было зарегистрировано в государственных органах, аналогичную регистрацию должен пройти и новый договор (п. 2 ст. 389 ГК РФ).

Как первоначальному кредитору учесть уступку дебиторской задолженности, узнайте в КонсультантПлюс. Если у вас нет доступа к системе К+, оформите пробный демо-доступ бесплатно.

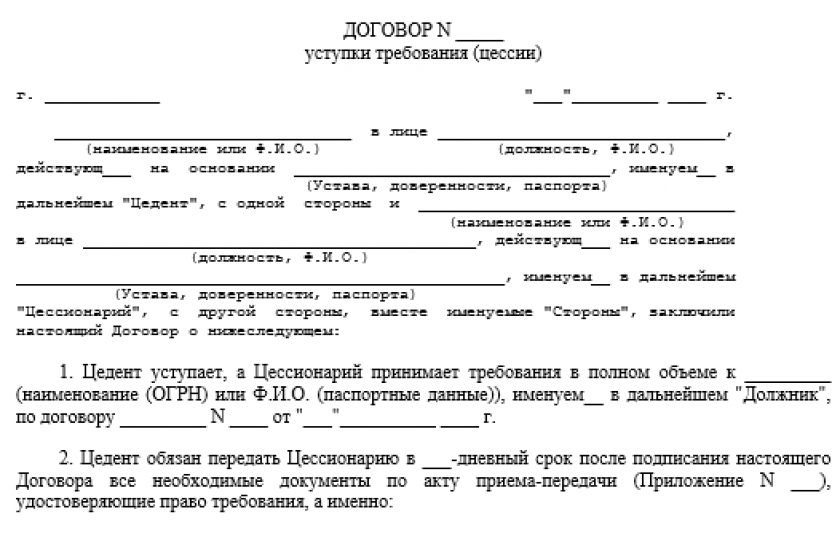

Договор купли-продажи дебиторки: структура документа

Оптимально включение в него следующих блоков:

1. Блока, отражающего реквизиты договора и сведения о сторонах соглашения:

- дату составления, номер договора;

- название документа («Договор об уступке права требования»);

- наименование текущего кредитора;

- наименование нового кредитора;

- необходимые идентификационные данные текущего и нового кредитора (например, адрес регистрации, ИНН, ОГРН).

Важно! С 01.01.2022 вступил в силу ФСБУ 27/2021 «Документы и документооборот в бухгалетрском учете». Положение о том, что хранить документы можно только на территории РФ, вступает в силу с 01.01.2024 г. Подробнее об этом мы писали здесь.

2. Текстовый блок с формулировками, отражающими факт уступки кредитором своих прав в пользу другой стороны соглашения, а также факт принятия их данной стороной. Указываются также:

- дата подписания и номер соглашения, по которому соответствующие права у кредитора возникли;

- наименование дебитора, его идентификационные данные;

- конкретные виды передаваемых прав (например, получение оплаты за товар — по договору, с указанием, в свою очередь, даты его подписания, номера).

3. Текстовый блок с формулировками, обеспечивающими соответствие договора требованиям п. 1 и 3 ст. 385 ГК РФ:

- об обязанности какой-либо из сторон проинформировать дебитора о необходимости исполнять обязательства перед новым кредитором;

- об обязанности исходного кредитора направить новому все документы, юридически удостоверяющие переданные права требования.

Также в данном текстовом блоке может быть приведен конкретный перечень документов, юридически закрепляющих права требования.

Договор составляется в 2 экземплярах и заверяется обеими сторонами сделки. При необходимости — нотариально.

Скачать бланк договора цессии можно бесплатно, кликнув по картинке ниже:

Договор уступки требования (цессии)

Скачать

Скачать образец договора купли-продажи дебиторки вы можете на нашем сайте.

Скачать образец

Итоги

Дебиторская задолженность может передаваться от одного кредитора к другому в порядке, предусмотренном ст. 382 ГК РФ. В этих целях заключается договор уступки прав требования в пользу нового кредитора.

Узнать больше о работе с дебиторской задолженностью на предприятии вы можете в статьях:

- «Дебиторская задолженность — это…»;

- «Структура дебиторской задолженности в учетной политике».

Договор купли-продажи дебиторской задолженности составляется, как и иные гражданско-правовые соглашения, в соответствии с нормами ГК РФ. Рассмотрим, какую структуру может иметь этот документ.

Для чего заключается соглашение о купле-продаже дебиторки

В деловых отношениях коммерсанты могут иметь большое количество обязательств друг перед другом. В ряде случаев фирма может рассчитаться со своим контрагентом уступкой прав требования по какому-либо из собственных дебиторских долгов. Стимулом контрагента к принятию данного условия может быть, к примеру, тот факт, что величина соответствующих требований — существенно выше, чем обязательства фирмы.

Переуступка прав требования по дебиторке осуществляется в соответствии с нормами ГК РФ. Изучим их.

Заключение договора купли-продажи дебиторки: нормативное регулирование

Строго говоря, купля-продажа дебиторки невозможна — исходя из того факта, что предметом договора купли-продажи может быть только некий товар, вещь, ценность (ст. 454 ГК РФ). Дебиторка — это не товар, а финансовый актив, который может быть в распоряжении только юридического лица.

Тем не менее законом предусмотрен порядок его передачи от одного субъекта правоотношений к другому — в соответствии с положениями ст. 382 ГК РФ.

Наличие дебиторки автоматически предполагает наличие прав кредитора на те обязательства, что соответствуют величине соответствующей задолженности. Данные права могут быть переданы кредитором любому другому лицу в рамках сделки по уступке требований или по закону. В рамках первого механизма — сделки — и заключается соглашение, которое неофициально именуется договором купли-продажи дебиторки.

В общем случае согласия должника на заключение подобного договора не требуется, если иное не предусмотрено нормой права или иным соглашением (п. 2 ст. 382 ГК РФ).

В рамках договора купли-продажи дебиторской задолженности права первого кредитора могут быть переданы в том же объеме, что предусмотрен документом, на основании которого данный кредитор стал управомоченной стороной, а дебитор — обязанной (п. 1 ст. 384 ГК РФ), если иное не предусмотрено отдельной нормой права или соглашением. Если обязательство дебитора — денежное, то права требования по данному соглашению могут быть переданы изначальным кредитором другому частично (п. 2 ст. 384 ГК РФ).

Все самое важное о дебиторской задолженности рассмотрим на бесплатном вебинаре 25 августа.

Дебитор должен быть своевременно уведомлен о факте перевода права требования по его долгам новому кредитору. Если этого не сделать — должник вправе не исполнять обязательство перед новой управомоченной стороной (п. 1 ст. 385 ГК РФ). Прежний кредитор обязан направить новому документы, юридически удостоверяющие права требования (п. 3 ст. 385 ГК РФ). Законные возражения против обязательств в отношении прежней управомоченной стороны могут быть направлены дебитором и в адрес нового кредитора (ст. 386 ГК РФ).

Договор купли-продажи дебиторки должен заключаться в форме, аналогичной той, по которой был заключен первичный договор (между первым кредитором и должником), — простой письменной или же нотариальной (п. 1 ст. 389 ГК РФ). Кроме того, если соответствующее соглашение было зарегистрировано в государственных органах, аналогичную регистрацию должен пройти и новый договор (п. 2 ст. 389 ГК РФ).

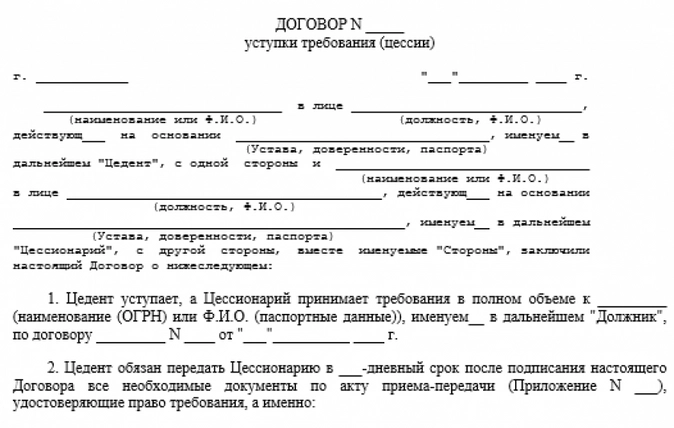

Договор купли-продажи дебиторки: структура документа

Оптимально включение в него следующих блоков.

1. Блока, отражающего реквизиты договора и сведения о сторонах соглашения:

- дату составления, номер договора;

- название документа («Договор об уступке права требования»);

- наименование текущего кредитора;

- наименование нового кредитора;

- необходимые идентификационные данные текущего и нового кредитора (например, адрес регистрации, ИНН, ОГРН).

2. Текстовый блок с формулировками, отражающими факт уступки кредитором своих прав в пользу другой стороны соглашения, а также факт принятия их данной стороной. Указываются также:

- дата подписания и номер соглашения, по которому соответствующие права у кредитора возникли;

- наименование дебитора, его идентификационные данные;

- конкретные виды передаваемых прав (например, получение оплаты за товар — по договору, с указанием, в свою очередь, даты его подписания, номера).

3. Текстовый блок с формулировками, обеспечивающими соответствие договора требованиям п. 1 и 3 ст. 385 ГК РФ:

- об обязанности какой-либо из сторон проинформировать дебитора о необходимости исполнять обязательства перед новым кредитором;

- об обязанности исходного кредитора направить новому все документы, юридически удостоверяющие переданные права требования.

Также в этом текстовом блоке может быть приведен конкретный перечень документов, юридически закрепляющих права требования.

Договор составляется в 2 экземплярах и заверяется обеими сторонами сделки. При необходимости — нотариально. Вот как это выглядит:

Итоги

Дебиторская задолженность может передаваться от одного кредитора к другому в порядке, предусмотренном ст. 382 ГК РФ. В этих целях заключается договор уступки прав требования в пользу нового кредитора.

Должник продал имущество до обращения на него взыскания: как действовать кредитору?

Татьяна Иванова, юрист АБ «Эксиора»

«ЭЖ-Юрист». № 31 (1032). Август 2018 г.

Выиграть судебный процесс – задача, безусловно, сложная. Но зачастую гораздо сложнее бывает добиться реального исполнения судебного акта. Недобросовестные должники нередко пытаются сделать взыскание по судебному акту невозможным. Например, отчуждают то имущество, на которое было возможно обращение взыскания. В таких случаях кредитор может использовать несколько инструментов для возврата выведенных активов. Рассмотрим некоторые из них.

- Должник может скрыть имущество от взыскания, заключая сделки с дружественными контрагентами. Одним из способов возврата такого имущества является признание такой сделки недействительной как мнимой. Данный способ применим, если иной способ защиты нарушенного права законом не предусмотрен и его защита возможна лишь путем применения последствий недействительности ничтожной сделки.[1]

Высшие судебные инстанции неоднократно указывали, что сделки, заключенные с целью избежать возможного обращения взыскания на принадлежащее должнику имущество, могут быть признаны мнимыми.[2]

Несмотря на то, что кредитор в данном случае не является стороной договора, право оспаривать подобную сделку за ним сохраняется.[3] Это обусловлено тем, что кредитор праве получить удовлетворение своих требований к должнику, в том числе путем обращения взыскания на имущество должника, которое должно направляться на погашение реальных, а не мнимых обязательств.[4]

Согласно п. 1 ст. 181 ГК РФ в случае предъявления иска лицом, не являющимся стороной сделки, течение срока исковой давности по указанным требованиям начинается со дня со дня, когда это лицо узнало или должно было узнать о начале ее исполнения, т.е. значение будет иметь субъективный фактор: момент осведомленности кредитора.

По правилам ст. 170 ГК РФ сделка, совершенная лишь для вида, без намерения создать соответствующие ей правовые последствия, ничтожна.

Фиктивность мнимой сделки заключается в том, что у сторон нет цели достигнуть заявленных результатов. Установление факта того, что в намерения сторон на самом деле не входили возникновение, изменение, прекращение гражданских прав и обязанностей, обычно порождаемых такой сделкой, является достаточным основанием для признания сделки ничтожной.[5]

При этом наличие формального исполнения по сделке не препятствует квалификации ее как мнимой.[6] Так, например, должник может заключить договоры купли-продажи с дружественным контрагентом и составить акты о передаче соответствующего имущества, однако контроль над имуществом сохранится за должником. В таком случае суд может признать договор купли-продажи мнимой сделкой.[7] Иногда должник может создать видимость законности владения отчужденной дружественному контрагенту вещи. Например, должник и контрагент могут заключить договор аренды, согласно которому проданная вещь передается должнику за минимальную плату. Данное обстоятельство также может помочь кредитору доказать мнимость сделки.[8]

Следует иметь в виду, что если должник и дружественный ему кредитор для вида осуществили регистрацию перехода права собственности на недвижимое имущество, подлежащее взысканию в пользу кредитора, это не препятствует квалификации такой сделки как ничтожной на основании ст. 170 ГК РФ.[9]

Факт расхождения волеизъявления с волей устанавливается судом путем анализа фактических обстоятельств, подтверждающих реальность намерений сторон. Обстоятельства устанавливаются на основе оценки совокупности согласующихся между собой доказательств. Доказательства, обосновывающие требования и возражения, представляются в суд лицами, участвующими в деле, и суд не вправе уклониться от их оценки (ст. ст. 65, 168, 170 АПК РФ).[10]

Доказать мнимость сделки помогут также следующие обстоятельства:

- имущество осталось в месте его первоначального фактического нахождения;

- должник сохранил контроль продавца над отчужденной вещью;

- экономическая невозможность контрагента покупки спорного имущества;

- отсутствие экономической целесообразности в заключении спорной сделки;

- невыгодные для продавца условия об отсрочке либо рассрочке платежа и т.д.

Что касается распределения бремени доказывания по данным спорам, доказывание отсутствия у сторон намерения создать соответствующие правовые последствия, в основном, лежит на заявителе (ст. 65 АПК РФ). Однако иногда суды указывают, что доказывание отсутствия такого обстоятельства не может быть возложено исключительно на сторону спора, заявившую о мнимости сделки.[11]

Таким образом, поскольку мнимая сделка никаких правовых последствий не влечет, кредитор сможет обратить взыскание на спорное имущество по обязательствам должника.

- Признать сделку по отчуждению имущества должника недействительной можно также и на основании ст. 10 и ст. 168 ГК РФ.

Иногда сделка должника не подпадает под признаки мнимой, поскольку намерение создать соответствующие правовые последствия у сторон имеются. В таком случае кредитор может воспользоваться правилами ГК РФ о недействительности сделки, нарушающей требования закона. При этом, кредитору необходимо будет доказать недобросовестность сторон сделки.

Согласно п. 1 ст. 168 ГК РФ сделка, нарушающая требования закона или иного правового акта и при этом посягающая на публичные интересы либо права и охраняемые законом интересы третьих лиц, ничтожна, если из закона не следует, что такая сделка оспорима или должны применяться другие последствия нарушения, не связанные с недействительностью сделки.

Статья 10 ГК РФ предусматривает, что не допускаются осуществление гражданских прав исключительно с намерением причинить вред другому лицу, действия в обход закона с противоправной целью, а также иное заведомо недобросовестное осуществление гражданских прав (злоупотребление правом).

Злоупотребление правом при совершении сделки нарушает запрет, установленный статьей 10 ГК РФ, поэтому такая сделка признается недействительной на основании статей 10 и 168 ГК РФ.

На возможность признания сделки, направленной на сокрытие имущества от взыскания, недействительной на основании статей 10 и 168 ГК РФ указал также Верховный Суд РФ.[12]

Кредитор в таком случае может сослаться на то право (законный интерес), защита которого будет обеспечена в результате оспаривания сделки, а именно: возможность исполнения судебного акта о взыскании.

Так, например, случаи, когда должник в ходе исполнения вступившего в законную силу судебного акта продает все принадлежащее ему недвижимое имущество в отсутствие равенства встречного предоставления, могут быть признаны злоупотреблением правом.[13] В данных обстоятельствах, когда удовлетворение требований кредитора становится невозможным, последний вправе обратиться с заявлением о признании сделки недействительной на основании статей 10 и 168 ГК РФ.

***

Следует иметь в виду, что, если в отношении должника уже открыто исполнительное производство, то правом оспорить сделку, имеющую собой цель сокрытия имущества от взыскания, наделен и судебный пристав-исполнитель.[14]

Судебный пристав-исполнитель, как и кредитор, имеет законный интерес в признании недействительными подобных сделок должника. Данный интерес обусловлен обязанностью пристава-исполнителя совершить действия, направленные на принуждение должника исполнить судебный акт.

- Одним из способов обеспечения интересов кредитора может служить банкротство должника.

Данный способ применим в случае, если размер требований кредитора превышает триста тысяч рублей, и должник не исполняет обязательства более трех месяцев[15].

В таком случае при условии предварительного опубликования соответствующего намерения на ЕФРСБ, кредитор вправе обратиться в арбитражный суд с заявлением о признании должника банкротом.

Конечно, данный способ сопряжен с множество минусов, главные их которых – это длительность банкротных процедур и возможное участие иных кредиторов, совокупный размер требований которых не позволит рассчитывать на адекватное погашение долга.

Однако банкротство должника позволяет кредитору воспользоваться многими механизмами, недоступными в условиях ординарных правоотношений.

Так, одним из механизмов возврата имущества должника для последующего погашения требований кредитора может стать оспаривание сделок должника-банкрота. Помимо общих оснований для оспаривания сделок (ст. 10, ст. 168 ГК РФ), кредитор может воспользоваться нормами ст. 61.2, 61.3 Закона о банкротстве. Кредитор может оспорить подозрительные сделки должника, а также сделки, совершенные с предпочтением. При успешном использовании данных институтов, имущество, принадлежащее должнику, вернется в конкурсную массу, а требования кредитора впоследствии будут удовлетворены.

Кредитор может оспорить:

- Подозрительную сделку с неравноценным встречным исполнением (п. 1 ст. 61.2 Закона о банкротстве).

- Неравноценными признаются сделки, цены которых существенно отличаются от цен, устанавливаемых в аналогичных обстоятельствах, а также сделки, цена которых не соответствует рыночным ценам.

- Подозрительную сделку, совершенную в целях причинения вреда имущественным правам кредиторов (п. 2 ст. 61.2 Закона о банкротстве).

- Под таким вредом понимается уменьшение стоимости или размера имущества должника и/или увеличение размера имущественных требований к должнику, а также иные последствия совершенных должником сделок или юридически значимых действий, приводящие к полной или частичной утрате возможности кредиторов получить удовлетворение своих требований по обязательствам должника за счет его имущества.

- Сделку, влекущую за собой оказание предпочтения одному из кредиторов перед другими кредиторами (ст. 61.3 Закона о банкротстве).

А) Часто встречаются случаи, когда должник в целях сокрытия имущества от взыскания отчуждает имущество дружественному контрагенту по существенно заниженной цене. В таком случае сделку можно признать недействительной как неравноценную.

Неравноценные сделки могут быть признаны недействительными в случае совершения их в течение одного года до принятия заявления о признании банкротом или после принятия указанного заявления.

В случае оспаривания неравноценной сделки, предметом которой является недвижимое имущество, для определения периода подозрительности правовое значение имеет момент государственной регистрации перехода права собственности на объект недвижимости, а не дата заключения договора.[16]

Для того чтобы оспорить неравноценную сделку при банкротстве достаточно двух условий: соответствия периоду подозрительности в один год и неравноценного встречного исполнения обязательств другой стороной сделки.

Таким образом, для кредитора оспаривание неравноценной сделки не грозит особыми сложностями в доказывании и является эффективным инструментом для удовлетворения своих требований.

Б) Если должник совершил сделку лишь для сокрытия имущества от обращения взыскания, то есть в целях причинения вреда имущественным правам кредитора, то такая сделка может быть оспорена по п. 2 ст. 61.2 Закона о банкротстве.[17] Оспорить сделку можно, если она совершена в течение трех лет до принятия заявления о признании должника банкротом.

При этом сделка будет признана недействительной, если другая сторона сделки знала о противоправной цели должника к моменту совершения сделки. Такое знание предполагается, если сторона сделки признана заинтересованным лицом либо если она знала или должна была знать об ущемлении интересов кредиторов должника, либо о признаках неплатежеспособности или недостаточности имущества должника. В данном случае осведомленность стороны можно подтвердить публикацией соответствующих сведений на ЕФРСБ: если не доказано иное, любое лицо должно было знать о том, что введена соответствующая процедура банкротства, а значит, и о том, что должник имеет признаки неплатежеспособности.[18]

***

Кредитору при оспаривании сделок для успешного возврата имущества, подлежащего взысканию, следует обезопасить себя от возможного последующего отчуждения спорного имущества по цепочке сделок.

Для достижения указанной цели кредитор может обратиться в суд с заявлением о принятии обеспечительных мер. Обеспечительные меры принимаются в случаях, когда непринятие этих мер может затруднить или сделать невозможным исполнение судебного акта, а также в целях предотвращения причинения значительного ущерба заявителю (ч. 2 ст. 90 АПК РФ). Перечень обеспечительных мер открытый. Кредитор, к примеру, может ходатайствовать перед судом о запрещении должнику совершать сделки с предметом спора, о наложении ареста на денежные средства должника, о передаче спорного имущества на хранение третьему лицу. Однако статистика удовлетворения ходатайств о принятии арбитражными судами обеспечительных мер неутешительная. Согласно данным Судебного департамента при Верховном Суде РФ за 2017 г. удовлетворено менее трети заявлений о принятии обеспечительных мер.[19]

Еще одним инструментом для недопущения перепродажи спорного имущества по цепочке сделок является внесение записей в Росреестр. В случае, когда речь идет о недвижимости, кредитор, к примеру, может принять меры для внесения в Росреестр записи о том, что объект недвижимого имущества находится в споре. В дальнейшем это может помочь в доказывании недобросовестности контрагентов по сделке.

Таким образом, продажа должником имущества не делает взыскание невозможным. Законодательство предусматривает различные способы возврата имущества кредитору. Выбор конкретного способа зависит от того, каким именно образом должник скрыл имущество от взыскания, а также от задач, преследуемых кредитором.

[1] Пункт 78 Постановления Пленума Верховного Суда РФ от 23.06.2015 N 25 «О применении судами некоторых положений раздела I части первой Гражданского кодекса Российской Федерации»

[2] Определение Верховного Суда РФ от 05.06.2012 по делу N 11-КГ12-3, Постановление Президиума ВАС РФ от 22.03.2012 N 6136/11 по делу N А60-29137/2010-С5

[3] Определение Верховного Суда РФ от 13.06.2017 по делу N 301-ЭС16-20128, А28-12640/2015

[4] Постановление ФАС Московского округа от 10.05.2007, 17.05.2007 N КГ-А40/3784-07 по делу N А40-78420/06-10-154

[5] Определение Верховного Суда РФ от 25.07.2016 по делу N 305-ЭС16-2411, А41-48518/2014

[6] Пункт 86 Постановления Пленума Верховного Суда РФ от 23.06.2015 N 25 «О применении судами некоторых положений раздела I части первой Гражданского кодекса Российской Федерации»

[7] Постановление Президиума ВАС РФ от 22.03.2012 N 6136/11 по делу N А60-29137/2010-С5

[8] Постановление Арбитражного суда Волго-Вятского округа от 13.11.2017 N Ф01-4713/2017 по делу N А29-11781/2016

[9] Пункт 86 Постановления Пленума Верховного Суда РФ от 23.06.2015 N 25 «О применении судами некоторых положений раздела I части первой Гражданского кодекса Российской Федерации»

[10] Определение Верховного Суда РФ от 25.07.2016 по делу N 305-ЭС16-2411, А41-48518/2014

[11] Постановление Арбитражного суда Северо-Западного округа от 18.11.2015 N Ф07-1577/2015 по делу N А56-21676/2014, Постановление Арбитражного суда Московского округа от 05.07.2016 N Ф05-8607/2016 по делу N А40-134904/2015, Постановление Арбитражного суда Северо-Западного округа от 25.07.2017 N Ф07-6316/2017, Ф07-6318/2017 по делу N А56-19356/2014

[12] Пункт 7 Постановления Пленума Верховного Суда РФ от 23.06.2015 N 25 «О применении судами некоторых положений раздела I части первой Гражданского кодекса Российской Федерации»

[13] Определение Верховного Суда РФ от 13.06.2017 по делу N 301-ЭС16-20128, А28-12640/2015

[14] Определение Верховного Суда РФ от 18.04.2017 № 77-КГ17-7

[15] П. 2 ст. 3, п. 2 ст. 6 Закона о банкротстве

[16] Определение Верховного Суда РФ от 11.01.2017 № 309-ЭС16-13732(2) по делу N А71-83/2014

[17] Постановление Арбитражного суда Уральского округа от 22.12.2016 N Ф09-10866/16 по делу N А07-22918/2015

[18] Абз. 4 п. 7 Постановления Пленума ВАС РФ от 23.12.2010 N 63 (ред. от 30.07.2013) «О некоторых вопросах, связанных с применением главы III.1 Федерального закона «О несостоятельности (банкротстве)»

[19] Данные судебной статистики Судебного департамента при Верховном Суде РФ. Сайт Судебного департамента при Верховном Суде РФ. [Электронный ресурс]. URL (дата обращения – 27.06.2018 г.): http://www.cdep.ru/index.php?id=79&item=4430

Фактически каждая кредитная организация сталкивается с проблемой невозврата долга со стороны некоторых заёмщиков. Не дождавшись погашения выданного кредита, одни займодатели начинают процедуру принудительного взыскания через суд. Другие — продают долг определённым службам. Насколько законна передача долга физлица коллекторам? Какие правила и нормы регулируют данный процесс? Об этом, и не только, в нашей статье.

Структура статьи:

- Передача долга коллекторам — правила и законы

- Законы, регулирующие продажу долга

- Какие виды задолженностей можно продать

- Продажа каких долгов запрещена законодательно

- Регламент продажи прав требования третьей стороне

- Может ли физическое лицо покупать и продавать долги

- Основные нюансы продажи долга

- Документальное подтверждение продажи долга

- Зачем кредитор передаёт долг коллекторам

- Продажа долга при наличии исполнительного листа

- Продажа долга, выданного под расписку

- Способы взыскания долгов коллекторами

- Что имеет право делать коллектор

- Что запрещено коллекторам

Передача долга коллекторам — правила и законы

На сегодняшний день законодательство РФ позволяет продажу долговых обязательств граждан коллекторским компаниям. Однако, весь процесс этого действа регулируется рядом законов и постановлений, несоблюдение которых может привести к неприятным последствиям.

Законы, регулирующие продажу долга

Статья 382 ГК России допускает передачу долга сторонним лицам, но только после того, как заёмщик просрочил платёж. Разрешения должника на проведение процедуры не нужно, однако закон обязывает направить официальное уведомление ему о факте передачи долга сторонней компании.

Для информирования необходимо отправить заказное письмо на адрес проживания клиента. Отсутствие данного уведомления, и его заверенной копии у кредитной организации, может послужить причиной, при которой передача долга будет считаться недействительной. Чтобы упростить данную процедуру мы интегрировали в свой продукт сервис по отправке корреспонденции ФГУП «Почта РФ». При помощи интеграции уведомление должников о просрочке, о том, что их долг передан коллекторам, коммуникация с судом и судебными приставами станет для вас быстрее и удобнее. Встроенный модуль уведомит вас, если вы забыли приложить весь пакет необходимых для отправки документов, покажет стоимость почтового отправления, выгрузит форму 103, предоставит ШПИ (Штриховой Почтовый Идентификатор), при помощи которого вы будете отслеживать отправленную корреспонденцию, а также напечатает на конверт ШПИ. Проще говоря, вы будете создавать, отправлять и контролировать всю исходящую корреспонденцию в одном месте комплексно, не зависимо от количества отправок.

Важно, чтобы в договоре, который заёмщик подписал при оформлении кредита, присутствовал пункт, позволяющий банку/МФО передавать долг третьим лицам при нарушении клиентом взятых на себя обязательств. Если таковой пункт отсутствует — продажа долга невозможна.

Какие виды задолженностей можно продать

Согласно букве закона, допускается продажа следующих типов долгов:

- кредитный;

- по договору поставки;

- по подрядному соглашению;

- заверенному договору займа.

Указанные четыре подтипа долговых обязательств могут быть переданы как специальным организациям — специализирующимся на взыскании долгов, так и физлицам.

Продажа каких долгов запрещена законодательно

Передача права на получения задолженности сторонним организациям требует весьма чётких, мобильных действий. Необходимо уложиться в сроки исковой давности. Этот срок, согласно ст. 196 ГК равен 3 годам. В ситуации, когда договор ранее приостанавливался в связи с исключительными случаями, срок давности может быть продлён до 10 лет. По исходу указанного срока взыскать долг будет почти невозможно.

Существуют и виды долговых обязательств, продавать которые запрещено по закону. К таковым относятся:

- компенсация морального, материального вреда, здоровью/жизни гражданина;

- обязательства юр. лица, предприятия, перед работниками в случае процесса реорганизации;

- алименты;

- супружеские споры, обязательства при разводе.

Невозможна передача долга третьим лицам и в том случае, если заёмщик ранее не давал на это согласия в письменной форме.

Регламент продажи прав требования третьей стороне

Продажа долга — процедура непростая. Крупным кредитным организациям в этом плане намного легче. Как правило, они уже имеют хорошо наработанные партнёрские отношения с профессиональными взыскателями долгов. Гражданскому лицу придётся самостоятельно найти подходящее коллекторское агентство, убедить сотрудников заняться его случаем, предложив интересные финансовые условия или заинтересовав личностью заёмщика.

Может ли физическое лицо покупать и продавать долги

Закон не устанавливает каких-либо личностных ограничений в этом плане. Продажа долгов доступна каждому займодателю, вне зависимости от его социального статуса и положения в обществе. Главное иметь на руках грамотно составленный договор, подтверждающий факт одалживания денег.

Необходимо учитывать, что чем меньше сумма задолженности, тем менее охотно за процесс её взыскания возьмутся профессионалы. Некоторые коллекторские агентства вообще работают только с долгами, сумма которых превышает 300 тыс. рублей. Поэтому, если вы хотите продать долг соседа в 50 тыс. рублей, желающих выкупить его ещё придётся поискать.

В роли покупателей могут выступать физические и юридические лица, учреждения ведущие финансовую деятельность.

Основные нюансы продажи долга

Чтобы продать долг третьему лицу, необходимо наличие документов, подтверждающих присутствие задолженности и права на её взыскания. Это может быть договор, расписка, лучше заверенные нотариусом, с подписями всех сторон участников. В противном случае у займодателя нет никаких юридических прав требовать взыскания финансовых средств с лица, которое он считает своим должником.

Прежде чем выкупить долг, коллекторское агентство внимательно изучает личность заёмщика, оценивает шансы на успешное взыскание, просчитывает сумму возможной прибыли. Если у должника нет работы, имущества, не известно его точное местонахождение, шансы на успешное взыскание крайне малы. Такой должник коллекторам неинтересен.

Другое дело если заёмщик имеет недвижимость, автотранспорт, занимается предпринимательской деятельностью, или является известной в городе личностью.

Быстро оценить платежеспособность должника, наличие у него имущества и т. п. можно при помощи интеграции с сервисом ФССП, подробнее в другой нашей статье.

Шансы выкупа долга коллекторами увеличивают следующие обстоятельства:

- значительная сумма обязательств;

- небольшая цена выкупа долга;

- высокая вероятность, что заёмщик вернёт деньги пусть даже через продолжительное время и частями;

- наличие у должника бизнеса, денег, драгоценностей, антиквариата.

При совершении сделки по передаче долга стоит учитывать, что продаже подлежит только основная сумма долга. Все ранее начисленные штрафы и пени за просрочки аннулируются.

Документальное подтверждение продажи долга

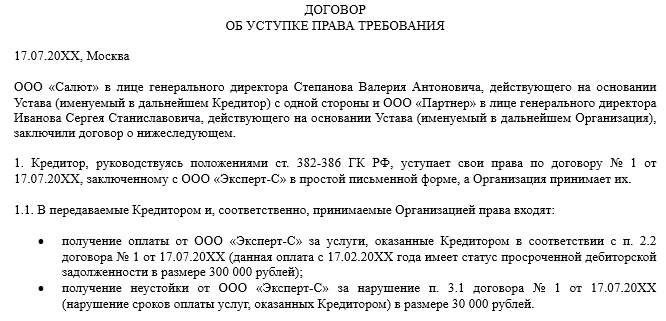

Передача прав кредитора третьим лицам осуществляется по факту заключения договора цессии. Данный документ регламентируется 382-й статьёй гражданского кодекса. После оформления сторонами договора цессии, первоначальный займодатель лишается всех прав на выданный им заём, взамен получает от коллектора оговоренную сумму вознаграждения.

Подписанный договор цессии подкрепляется всеми сопутствующими документами и справками по текущему займу.

Зачем кредитор передаёт долг коллекторам

Быстрая продажа долгов позволяет займодателю получить определённую сумму денег, частично покрывающую убыток от невозврата выданного им кредита, в короткие сроки.

Обычно гражданское лицо, организация, передаёт обязательства по взысканию долга третьей стороне, когда:

- все доступные им средства по взысканию займа с клиента уже использованы, но они не принесли результата;

- кредитору срочно нужны деньги;

- отсутствует желание тратить силы, время, средства, на многочисленные судебные тяжбы.

Коллекторы же ищут выгоду для себя. Как правило, они выкупают долги примерно за 1/3 от суммы основной задолженности. Когда у профессиональных сборщиков долгов получится взыскать с заёмщика всю сумму (пусть даже для этого потребуется много времени), они извлекут чистую прибыль в районе 200–300%.

Продажа долга при наличии исполнительного листа

Наличие судебного решения даёт возможность займодателю продать требования по более высокой стоимости. В то же время у правоприобретателя значительно возрастают шансы успешно взыскать задолженность.

Прежде чем отдать права на получения долга коллектору, кредитору необходимо:

- Проинформировать должника о своём решение не менее чем за 30 календарных дней.

- Получить на руки исполнительный лист.

- Передать дело приставам и дождаться запуска процедуры исполнительного производства.

- Найти подходящее коллекторское агентство.

- Сообщить известную ему информацию о должнике.

- Заключить договор цессии.

- Уведомить заёмщика, что его долг передан и указать кому.

- Направить договор цессии приставам.

Взыскиваемая коллектором сумма не может превышать цифры указанной в исполнительном листе. Любое начисление на неё пеней и штрафов противозаконно. Сотрудники агентства по взысканию долгов не обладают полномочиями приставов. Они не имеют прав накладывать какие-либо ограничения на должника, изымать имущество.

Продажа долга, выданного под расписку

Процедура передачи почти такая же, как и по исполнительному листу. Тоже необходимо уведомить заёмщика, заключить договор и т. д.

Однако, подобные долги коллекторы берут неохотно, а если и выкупают, то по очень низкой цене. Взыскать долг по расписке намного сложнее чем кредит или задолженность по исполнительному листу.

Способы взыскания долгов коллекторами

Деятельность коллекторских организаций регламентируется Федеральными законами. Выходить за рамки допустимых правовых норм сотрудники агентств не могут. Запрещено любое физическое или моральное давление на клиента, угрозы, и прочие действия нарушающие уголовное или гражданское законодательство РФ.

Что имеет право делать коллектор

В 2016 году, на фоне растущих случаев беспредела со стороны служб по «выбиванию» долгов, был принят ФЗ №230, жёстко ограничивающий возможности коллектора и защищающий права заёмщика.

Представители агентства могут общаться с должником (лично или по телефону) с 8:00 до 22:00 в рабочие дни и с 9:00 — 20:00 в праздники и выходные. Количество звонков или посещений также ограниченно:

- один раз в сутки;

- не чаще двух раз в неделю;

- максимум 8 раз в течение месяца.

Личные встречи и беседы возможны только по предварительному согласию должника.

Что запрещено коллекторам

Представители коллекторских агентств не имеют права выходить за рамки допустимых полномочий, а именно:

- угрожать, оказывать физическое или моральное воздействие на клиента;

- оскорблять, распространять сведенья порочащие честь и достоинство должника;

- сообщать о долге третьим лицам, организациям;

- звонить и пытаться встретиться с заёмщиком чаще, чем это разрешено законом.

В случае превышения коллекторами дозволенного, гражданин пострадавший от их действий может обратиться в правоохранительные органы с заявлением о привлечении коллектора к уголовной или гражданской ответственности. Также должник в этом случае имеет право потребовать через суд взыскания с агентства компенсации морального вреда.

БИТ.Управление задолженностью — специализированная CRM для коллекторских агентств, банков, МФО, КПК и предприятий из сферы ЖКХ

|

✔ Соответствует требованиям №230-ФЗ Предоставим документы для получения лицензии ФССП |

✔ Полноценное рабочее место коллектора Специализированная CRM. Учет платежей, звонков и выездов |

✔ Отчеты и расчет мотивации Ставьте задачи сотрудникам, контролируйте сроки и объем выполнения |

Подробнее>>

Иллюстрация: Право.ru/Петр Козлов

Наверняка узнать, что вы совершаете сделку с лицом, которое через несколько месяцев обанкротится, нельзя. Поэтому любая крупная сделка на вторичном рынке — это всегда риск, особенно если учитывать, как сейчас развивается практика по их оспариванию в банкротстве, говорит Александра Воскресенская, адвокат КА

Федеральный рейтинг.

группа

Разрешение споров в судах общей юрисдикции

группа

Уголовное право

группа

Арбитражное судопроизводство (крупные коммерческие споры — high market)

группа

Банкротство (споры high market)

6место

По количеству юристов

9место

По выручке

21место

По выручке на юриста

Профайл компании

. Если раньше процедуру зачастую использовали для освобождения от долгов при минимальных имущественных потерях, то сейчас на практике формируется прокредиторский подход, продолжает Эльдар Ахмеров, независимой юридической группы

Федеральный рейтинг.

группа

Арбитражное судопроизводство (средние и малые коммерческие споры — mid market)

группа

Банкротство (реструктуризация и консалтинг)

группа

Банкротство (споры high market)

Профайл компании

Это означает наиболее полное удовлетворение требований кредиторов. Если обратиться к статистике, то ежегодно количество заявлений об оспаривании сделок должника только увеличивается, а суды все чаще удовлетворяют такие требования. Прошлый год «выпадает» из этой тенденции. Возможно, на цифрах отразился действовавший тогда банкротный мораторий.

Когда сделку могут оспорить?

❌ Чаще всего сделки купли-продажи должника в делах о банкротстве оспаривают в связи с неравноценным встречным исполнением. Для аннулирования сделки по этому основанию важны два условия: дата заключения договора (нужно, чтобы сделку совершили в течение 1 года до принятия заявления о банкротстве продавца) и сам факт неравноценности, объясняет Екатерина Замулина, юрист ПБ

Федеральный рейтинг.

группа

Банкротство (реструктуризация и консалтинг)

13место

По выручке на юриста

25-26место

По количеству юристов

27место

По выручке

Профайл компании

. Неравноценность определяют по тому, насколько стоимость имущества по договору соотносится с рыночной. Так, будущий должник продал квартиру в Московской области за 650 000 руб., хотя на тот момент ее рыночная стоимость была 4 млн руб. Суды решили, что цена была явно занижена и признали сделку недействительной (дело № А41-29941/2017). Как отмечает Замулина, закон не устанавливает четкую разницу в ценах для признания неравноценности, этот вопрос остается на усмотрение суда. Согласно п. Постановления Пленума ВАС РФ от 16.05.2014 № 28, о наличии явного ущерба для общества свидетельствует совершение сделки на заведомо и значительно невыгодных условиях, например, если предоставление, полученное по сделке обществом, в два или более раза ниже стоимости предоставления, совершенного обществом в пользу контрагента. Эту позицию использовали суды в своих решениях по делам № А55-22185/2015, № А65-18389/2019. Но как критерий неравнозначности используется еще и процентное соотношение расхождения между рыночной и договорной ценой. Ахмеров проанализировал практику и вычислил, какую именно разницу между ценами суды признают неравноценной.

от 18 до 20% — разница не является существенной (позиция ВС по делу № А53-1203/2016, решение АС Поволжского округа по делу № А65-7317/2015, решение АС Центрального округа по делу № А23-1083/2015);

от 20 до 40% — суды оценивают неоднозначно (по делу № А43-15879/2016 расхождение в цене в 37% было признано несущественным, по делу № А71-11854/2015 расхождение в 34% было признано существенным);

более 40% — существенное занижение цены (решение АСГМ по делу № А40-49715/2016, позиция ВС по делу № А40-49715/2016).

Исходя из практики, эксперт говорит, что самым «безопасным» для покупателя будет занижение цены до 20%. Если разница больше, то риск оспаривания сделки увеличивается.

Алина Манина, руководитель практики сопровождения банкротств

Федеральный рейтинг.

группа

ГЧП/Инфраструктурные проекты

группа

Уголовное право

Профайл компании

считает, что часто продавцы сами просят занизить цену объекта, чтобы потом заплатить меньше налог с продажи. К примеру, если квартира стоит 9 млн руб., собственник предлагает 5 млн руб. указать в договоре как цену, а остальные 4 млн руб. передать наличными «за неотделимые улучшения».

Это неприемлемо, даже если вас будут убеждать в юридической чистоте такой сделки. Например, что на 4 млн руб. будет оформлено дополнительное соглашение, а за полученные деньги продавец предоставит собственноручную, правильно составленную расписку.

Алина Манина, руководитель практики сопровождения банкротств

Федеральный рейтинг.

группа

ГЧП/Инфраструктурные проекты

группа

Уголовное право

Профайл компании

Манина предостерегает, что если продавец в дальнейшем обанкротится, то эту сделку обязательно признают недействительной, ведь квартиру продали по заниженной стоимости. С этим согласна и Замулина. По ее словам, доказать, что реально квартира была продана за другую сумму, будет практически невозможно. Так, по делу № А41-66664/2017 суды отвергли доводы покупателя о том, что реально за квартиру он заплатил в два раза больше, чем указано в договоре. В итоге сделку признали недействительной.

❌ Еще одно популярное основание для признания сделки должника недействительной — ее совершение в целях причинения вреда имущественным правам кредиторов. Такая сделка должна быть совершена в течение трех лет до принятия заявления о признании должника банкротом, а покупатель при этом знал или должен был знать о цели продавца. По этому основанию сделку аннулируют, если:

- покупатель не заплатил ни копейки. Управляющий оспорил сделку купли-продажи квартиры в Санкт-Петербурге. Дело в том, что имущество зарегистрировали на нового собственника, а оплату за нее он так и не произвел (дело № А56-22745/2019);

- форма расчетов была нестандартной. Так, по делу № А40-270147/2018 будущий банкрот ООО «Крон» решила инвестировать в строительство офисно-жилого комплекса. Застройщику общество перечислило 75 млн руб., а потом договор расторгли. Выплаченную сумму застройщик обязался вернуть. Но в итоге «расплатился» векселями третьих лиц. Конкурсный управляющий оспорил сделки, решив, что они наносят вред кредиторам. Суды с ним согласились;

- должник подарил имущество. Большая вероятность, что оспорят сделку дарения с аффилированным лицом. Будущий банкрот за два года до процедуры переписал дом и земельный участок, на котором он был расположен, на жену. Суды решили, что супруга должна была знать, что у мужа есть финансовые проблемы и, возможно, он станет банкротом. Экономколлегия ВС, до которой дошел этот спор, подчеркнула, что «кризисная ситуация, как правило, не возникает одномоментно, ей предшествует период снижения прибыльности, который переходит в стадию объективного банкротства» (дело № А53-15496/2017).

❌ Оспорить могут и мнимую сделку, то есть совершенную только для вида. Так, в рамках дела о несостоятельности № А33-26650/2016 стало известно, что сначала с будущего банкрота кредитор решил взыскать убытки в 2,6 млн руб. через суд. После возбуждения дела должник продал свой автомобиль марки Citroen. Но во время процедуры управляющий выяснил, что машиной мужчина фактически пользовался еще почти 3 года.

❌ Недействительной признают и притворную сделку. Фактически это маскировка других сделок, которые стороны в действительности собираются совершить. Так, по делу № А65-14835/2019 суды признали притворной цепочку сделок купли-продажи автомобиля Lexus. За 4 года у элитного автомобиля сменилось четыре владельца. Три инстанции решили, что вся эта цепочка была нужна, чтобы прикрыть истинную — безвозмездный вывод имущества должника. Так суды решили потому, что первый покупатель не смог доказать, что на самом деле передавал деньги по договору.

А если должник добросовестный?

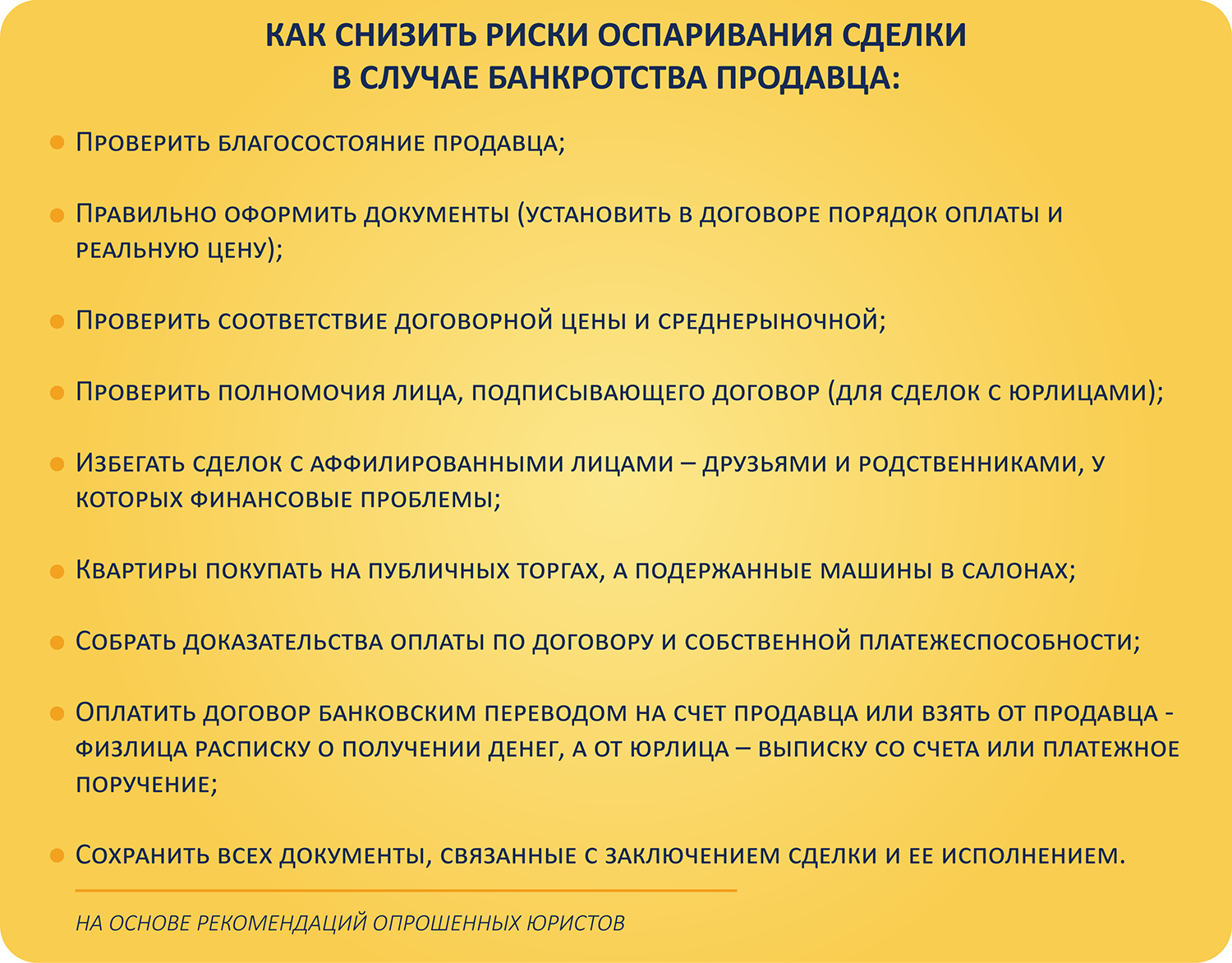

Но что если вы не помогали должнику «вывести» имущество, не получали недвижимость в подарок и даже цена сделки обычной по меркам рынка? Чтобы не лишиться и покупки, и денег в результате приобретения имущества «с историей», покупатель должен действовать добросовестно и с «должной осмотрительностью». Так считают суды. Это значит, что на этапе подписания договора новый собственник должен предпринять все меры, необходимые для проверки чистоты сделки.

В настоящее время стандарт добросовестности покупателя достаточно повышенный, что предполагает наибольшую осмотрительность покупателя при совершении сделки и проведение не формальной проверки документов, а детальной дополнительной проверки с целью установления юридической чистоты сделки.

Александр Симонов, партнер независимой юридической группы

Федеральный рейтинг.

группа

Арбитражное судопроизводство (средние и малые коммерческие споры — mid market)

группа

Банкротство (реструктуризация и консалтинг)

группа

Банкротство (споры high market)

Профайл компании

Согласно разъяснениям Пленума ВАС, Пленума ВС в постановлении от 29.04.2010 № 22, чтобы доказать добросовестность покупателя, нужно представить платежные поручения, кассовые чеки и другие доказательства, которые подтверждают оплату по договору. Еще важно доказать финансовую возможность приобретения и отсутствие аффилированности между продавцом и новым владельцем. Но, как говорит Александр Симонов, партнер независимой юридической группы

Федеральный рейтинг.

группа

Арбитражное судопроизводство (средние и малые коммерческие споры — mid market)

группа

Банкротство (реструктуризация и консалтинг)

группа

Банкротство (споры high market)

Профайл компании

, на практике суды расширили круг условий, которые позволяют признать покупателя добросовестным. К таким условиям относится:

- проведение покупателем проверки полномочий продавца (дело № А03-16038/2016);

- ознакомление покупателя с правоустанавливающими документами на имущество (дело № А12-1534/2020);

- осмотр покупателем или доверенным лицом имущества перед совершением сделки (дело № А33-4417/2018);

- получение выписок из ЕГРН, реестра уведомлений о залогах движимого имущества (дело №А60-2733/2020);

- проверка финансового состояния продавца (дело № А27-25291/2018);

- поиск информации о наличии/отсутствии сведений о споре в отношении приобретаемого имущества (дело № А40-157934/2015).

Симонов объясняет, что для признания нового собственника добросовестным не всегда нужна совокупность всех перечисленных условий, но их соблюдение позволит покупателю избежать оспаривания сделки. Юристы поделились алгоритмом действий, который снизит риски лишиться покупки, если продавца признают банкротом.

Советы для тех, кто собирается совершить сделку

Покупателю важно быть осмотрительным, а значит, выяснить все об имуществе и самом продавце до совершения сделки. Проверять имущество и оценивать возможное банкротство продавца можно как самостоятельно, так и с помощью специалистов. Можно обратиться к нотариусу, который проверит отчуждаемую недвижимость на предмет продажи, дарения другим лицам и найдет сведения о нахождении имущества в залоге, споре или под арестом или об обременении правами третьих лиц. Обращение к нотариусу суды признают признаком добросовестности. Ахмеров говорит, что сейчас многие юридические компании оказывают такую услугу, как Due Diligence. Она представляет собой правовой аудит, всестороннюю проверку участника сделки и оценку сведений о продаваемом активе. Не скупиться на проверку советуют и другие эксперты.

При покупке дорогостоящего имущества на вторичном рынке никогда нельзя полагаться на заверения продавца или риелтора, однозначно стоит провести комплексную проверку на наличие рисков оспаривания сделки. Расходы на проверку будут несоизмеримо малы по сравнению с ценой сделки, которая может превратиться в полный провал.

Станислав Петров, партнер

Федеральный рейтинг.

группа

Арбитражное судопроизводство (средние и малые коммерческие споры — mid market)

группа

Банкротство (реструктуризация и консалтинг)

группа

Банкротство (споры high market)

группа

ГЧП/Инфраструктурные проекты

группа

Корпоративное право/Слияния и поглощения (mid market)

группа

Антимонопольное право (включая споры)

группа

Налоговое консультирование и споры (Налоговые споры)

группа

Недвижимость, земля, строительство

группа

Семейное и наследственное право

группа

Цифровая экономика

группа

Налоговое консультирование и споры (Налоговое консультирование)

группа

Санкционное право

группа

Уголовное право

Профайл компании

✔️ В первую очередь покупателю нужно проверить имущество, которое вы планируете приобрести. По сути, это универсальное правило при совершении любой сделки. Нужно запросить у продавца комплект документов: бумагу, которая подтверждает право собственности, в отношении автомобиля — обязательно проверить ПТС, если речь о недвижимости, то запросить расширенную выписку из ЕГРН. Юлия Литовцева, партнер и руководитель практики банкротства и антикризисной защиты бизнеса

Федеральный рейтинг.

группа

Антимонопольное право (включая споры)

группа

ВЭД/Таможенное право и валютное регулирование

группа

Комплаенс

группа

Налоговое консультирование и споры (Налоговое консультирование)

группа

Налоговое консультирование и споры (Налоговые споры)

группа

Недвижимость, земля, строительство

группа

Трудовое и миграционное право (включая споры)

группа

Цифровая экономика

группа

Арбитражное судопроизводство (средние и малые коммерческие споры — mid market)

группа

Банкротство (реструктуризация и консалтинг)

группа

Банкротство (споры mid market)

группа

Интеллектуальная собственность (Консалтинг)

группа

Интеллектуальная собственность (Регистрация)

группа

Корпоративное право/Слияния и поглощения (mid market)

группа

Природные ресурсы/Энергетика

группа

Семейное и наследственное право

группа

ТМТ (телекоммуникации, медиа и технологии)

группа

Фармацевтика и здравоохранение

группа

Финансовое/Банковское право

группа

Международный арбитраж

группа

Разрешение споров в судах общей юрисдикции

группа

Экологическое право

, говорит, что при анализе выписки из ЕГРН нужно обратить особое внимание на частоту смены собственников. Если продавец приобрел актив недавно либо до него квартиру несколько раз перепродавали за короткий промежуток времени, то это тревожный знак. «Наверняка с имуществом что-то не так с точки зрения титула, физических свойств, финансового положения прежнего правообладателя, добросовестности участников цепочки сделок», уверена Литовцева. Журавчак рекомендует еще уточнить форму оплаты сделки на предыдущем этапе и ее факт.

Проблемы у добросовестного покупателя могут возникнуть, даже если продавец не сможет обосновать в суде, откуда у него в свое время появились наличные деньги на покупку. Конечно, если покупка не была оплачена предыдущим продавцом, это тоже риск для покупателя.

Владимир Журавчак, партнер ЮК

Федеральный рейтинг.

группа

Арбитражное судопроизводство (средние и малые коммерческие споры — mid market)

группа

Банкротство (реструктуризация и консалтинг)

группа

Банкротство (споры high market)

группа

Разрешение споров в судах общей юрисдикции

группа

Арбитражное судопроизводство (корпоративные споры)

группа

Международные судебные разбирательства

группа

Уголовное право

группа

Частный капитал

Профайл компании

✔️ Стоит выяснить и то, почему собственник решил продать актив. Часто встречаются объявлении о продаже машин по приятной цене с отметкой «срочно нужны деньги». Сама по себе такая формулировка уже может означать, что у продавца есть некоторые финансовые трудности, считает Ахмеров. Это не значит, что нужно игнорировать все предложения о продаже имущества по цене ниже рыночной. Не исключено, что продавец добросовестный и ему нужны деньги по объективным причинам — переезд, срочное лечение и так далее. Но к таким объявлениям нужно относится настороженно. «Покупатель, приобретая исправное имущество со значительным дисконтом, не мог не осознавать, что сделка нарушает права и законные интересы кредиторов должника. Действуя разумно и добросовестно, покупатель должен был поинтересоваться целью продажи автомобиля на подобных условиях, определить из общедоступных источников сведения о его средней рыночной стоимости», указал Арбитражный суд Западно-Сибирского округа по делу № А45-26468/2019.

✔️ Затем важно проверить финансовое состояние должника. Ахмеров считает, что практика свидетельствует о фактическом существовании презумпции виновности, то есть каждого продавца необходимо подозревать в будущем банкротстве. А Журавчак считает, что это может помочь, даже если само банкротство произойдет намного позже: покупатель будет иметь доказательства, что проявил осмотрительность и действовал добросовестно. Вадим Бородкин, советник

Федеральный рейтинг.

группа

Арбитражное судопроизводство (корпоративные споры)

группа

Арбитражное судопроизводство (крупные коммерческие споры — high market)

группа

Разрешение споров в судах общей юрисдикции

группа

ТМТ (телекоммуникации, медиа и технологии)

группа

Экологическое право

группа

Антимонопольное право (включая споры)

группа

Банкротство (реструктуризация и консалтинг)

группа

Банкротство (споры high market)

группа

Интеллектуальная собственность (Консалтинг)

группа

Недвижимость, земля, строительство

группа

Фармацевтика и здравоохранение

группа

Частный капитал

Профайл компании

, предлагает запрашивать у продавца отчет из бюро кредитных историй. Но в нем не отражаются задолженности перед физическими лицами, и действующий владелец актива может отказаться.

Очевидно, что продавец, заинтересованный в продаже имущества, вряд ли раскроет перед покупателем информацию о наличии финансовых трудностей, но соответствующую проверку покупатель может провести и без его участия.

Эльдар Ахмеров, партнер независимой юридической группы

Федеральный рейтинг.

группа

Арбитражное судопроизводство (средние и малые коммерческие споры — mid market)

группа

Банкротство (реструктуризация и консалтинг)

группа

Банкротство (споры high market)

Профайл компании

Чтобы проверить физлицо, нужно знать его фамилию, имя, отчество и паспортные данные. Ахмеров говорит, что копию паспорта продавец обязан предоставить потенциальному покупателю. Обладая такой информацией, покупатель сможет проверить продавца на сайте ФНС России, ФССП России (на предмет действующих исполнительных производств), в картотеке арбитражных дел или на сайтах судов общей юрисдикции по месту регистрации продавца (на предмет наличия возбужденных гражданских и арбитражных дел о взыскании задолженности). Симонов считает важным проверить гражданина на предмет участия в юридических лицах в качестве учредителя, руководителя или акционера. Ведь его теоретически могут привлечь к «субсидиарке», что впоследствии приведет к банкротству самого продавца и оспариванию сделок, совершенных в отношении личного имущества.

Если речь про юрлицо, то можно использовать сервис «Прозрачный бизнес» — государственный информационный ресурс бухгалтерской (финансовой) отчетности на официальном сайте ФНС России и бесплатный сервис по проверке контрагентов. Сведения о компании можно почерпнуть с помощью специальных сервисов, таких как Сasebook. Из них можно узнать о наличии банкротства продавца, проанализировать и сравнить значения показателей, определяющих финансовое состояние за несколько периодов, и оценить риски возникновения неплатежеспособности продавца. Станислав Петров, партнер

Федеральный рейтинг.

группа

Арбитражное судопроизводство (средние и малые коммерческие споры — mid market)

группа

Банкротство (реструктуризация и консалтинг)

группа

Банкротство (споры high market)

группа

ГЧП/Инфраструктурные проекты

группа

Корпоративное право/Слияния и поглощения (mid market)

группа

Антимонопольное право (включая споры)

группа

Налоговое консультирование и споры (Налоговые споры)

группа

Недвижимость, земля, строительство

группа

Семейное и наследственное право

группа

Цифровая экономика

группа

Налоговое консультирование и споры (Налоговое консультирование)

группа

Санкционное право

группа

Уголовное право

Профайл компании

говорит, что на практике суды признают, что покупатель был осведомлен о признаках банкротства продавца, если на Федресурсе и в «Коммерсанте» появились публикации о введении в отношении должника процедуры наблюдения (№ А40-69663/2017). Иногда суды также признают таким доказательством сведения из картотеки арбитражных дел о возбуждении дела о банкротстве должника (№ А62-7960/2017), но такая практика не является единообразной, признает эксперт.

Воскресенская советует дополнить договор купли-продажи заверениями об обстоятельствах, а именно, что у продавца нет проблем финансового характера (кредиторская задолженность, просуженная задолженность). И предусмотреть санкции на случай нарушения этих гарантий. Эксперт признает, что уже во время банкротства продавца это вряд ли спасет, но, возможно, отпугнет неблагонадежных продавцов.

- Банкротство