Если нравится — подписывайтесь на телеграм-канал Бробанк.ру и не пропускайте новости

Высшее образование в Международном Восточно-Европейском Университете по направлению «Банковское дело». С отличием окончила Российский экономический институт имени Г.В. Плеханова по профилю «Финансы и кредит». Десятилетний опыт работы в ведущих банках России: Альфа-Банк, Ренессанс Кредит, Хоум Кредит Банк, Дельта Кредит, АТБ, Связной (закрылся). Является аналитиком и экспертом сервиса Бробанк по банковской деятельности и финансовой стабильности. rusanova@brobank.ru

Открыть профиль

Что собой представляет сервис безопасная сделка от Сбербанка, как работает, его ключевые задачи. Об этом и о цене услуги — на Бробанк.ру. Это полезный сервис не только для ипотечных клиентов Сбера, но и для всех, кто заключает договоры купли-продажи любой недвижимости.

-

Аналог банковской ячейки

-

Услуга Безопасная сделка от Сбербанка

-

Как провести защищенную сделку через Сбербанк

-

Пакет документов и стоимость услуги

-

Особенности сервиса для разных сторон

Аналог банковской ячейки

Покупатели и продавцы недвижимости всегда переживают за честность сделки, за порядочность второй стороны. Какие риски есть при расчетах:

- Риск покупателя. Он передает деньги за недвижимость продавцу. А вдруг тот заберет средства и пропадет вместе с ними, не зарегистрировав сделку?

- Риски продавца. Покупатель говорит, что передаст деньги только после регистрации сделки. А что, если он не выполнит обещания?

Получается, сторонам нужно надеяться на честность друг друга, а в современных реалиях лучше этого не делать. Вокруг много мошенников, и после еще придется доказать, что вас обманули.

Именно с целью проведения безопасной сделки стороны стали привлекать посредников, традиционно это банки. Финансовые организации предлагают всем желающим воспользоваться банковскими ячейками.

Суть банковской ячейки для сделок с недвижимостью:

- Стороны выбирают банк с удобным офисом, где есть банковские ячейки (они располагаются далеко не в каждом отделении).

- Составляется договор, по условиям которого заложенные покупателем в ячейку деньги будут переданы продавцу только после регистрации сделки в Росреестре, то есть после получения права собственности.

- После сделки и предоставления доказывающих ее проведение документов покупатель получает доступ к ячейке и забирает хранящиеся там деньги.

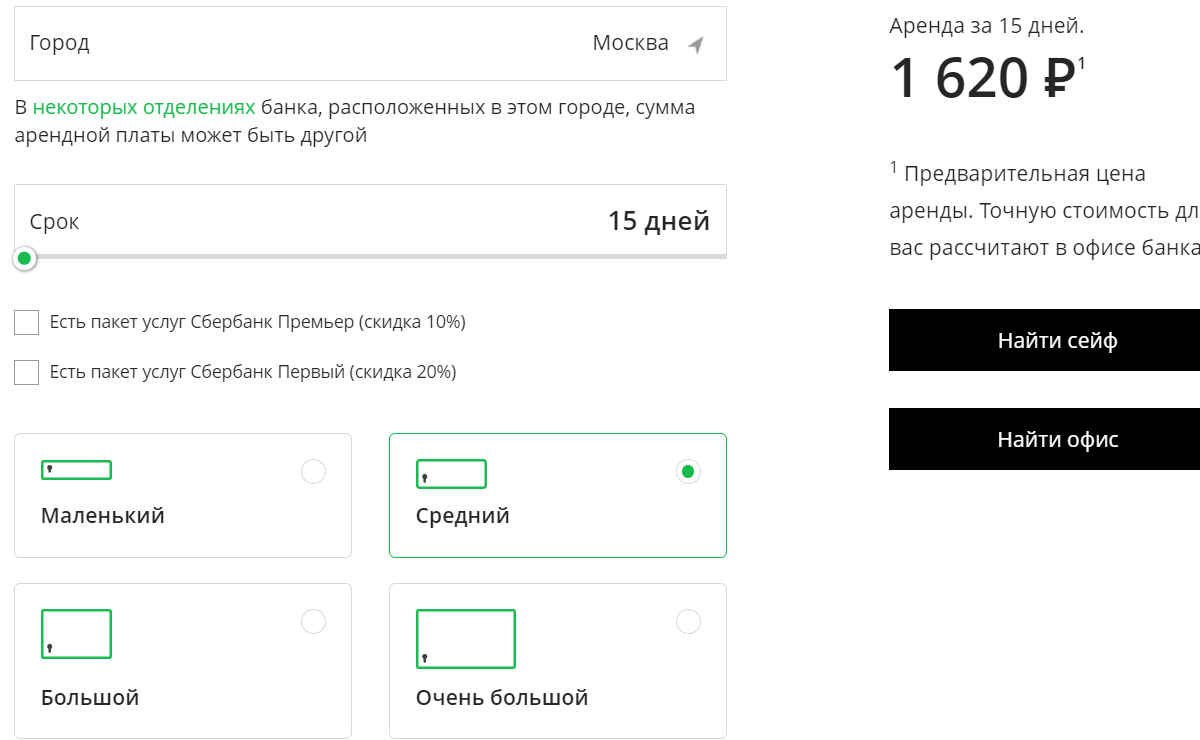

Если говорить о цене услуги, то согласно калькулятору Сбера среднего размера сейф при аренде в Москве на 15 дней стоит 1620 рублей:

Услуга Безопасная сделка от Сбербанка

Применение банковских ячеек для совершения сделок уходит в прошлое. Эта услуга уже кажется какой-то странной, несовременной. Какие недостатки она имеет:

- крайне мало отделений банков оборудованы банковскими ячейками. Например, в Перми из 108 офисов Сбера только 6 оборудованы зонами с ячейками;

- необходимость вложения в ячейку наличных средств, тогда как уже давно преобладают безналичные переводы — это и удобно, и безопасно. Приходится снимать большие суммы, пересчитывать несколько раз, прежде чем деньги попадут в ячейку;

- сложная процедура, отнимающая много времени. Нужно и до отделения добраться, и снятием наличных озаботиться, и документально оформить аренду и обязательство.

Поняв, что применение ячеек безнадежно устарело, Сбербанк разработал новый сервис проведения безопасных сделок с недвижимостью. Он значительно упростил процедуру и сделал денежные расчеты безналичными, что крайне удобно сторонам.

Как провести защищенную сделку через Сбербанк

Услугу юридически оказывает не сам Сбербанк, а Центр недвижимости от Сбербанка, который чаще именуют просто Дом Клик — по названию сайта организации. Дом Клик входит в состав группы Сбербанка, они работают рука об руку.

Как провести безопасную сделку через Сбербанк:

- Посетите любой удобный Центр ипотечного кредитования Сбербанка. Они тоже есть не во всех отделениях Сбера, но все же их больше, чем офисов с ячейками. В той же Перми их 17 против 8-ми отделений с ячейками. Приходят оба участника сделки: и продавец, и покупатель.

- Оформляется безопасная сделка с недвижимостью, все документируется, составляется договор. Покупатель переводит деньги на специально открытый для этого счет в ЦН Сбербанка.

- Стороны совершают стандартную сделку купли-продажи, которая регистрируется в Росреестре.

- ЦН Сбербанка самостоятельно делает запросы в Росреестр, ожидая завершение оформления смены собственника.

- Как только появится информация о регистрации, о том, что сделка успешно проведена до конца, ЦН Сбербанка переводит деньги со специального счета на счет продавца.

Оформление услуги Сбербанка Безопасная сделка занимает 15 минут. Стороны посещают отделение ЦН Сбера только один раз, чтобы принести документы и составить договор.

Пакет документов и стоимость услуги

Сервис безопасных сделок с недвижимостью от Сбербанка — платная услуга, стоимость которой фиксированная, составляет 3400 рублей. Она не зависит от срока пользования специальным счетом и от суммы, которая будет на нем находиться.

Но Сбер просит обратить внимание на то, что безналичный перевод на спецсчет может быть платным, если он совершается из другого банка. Например, если комиссия составляет 1%, а сумма сделки — 5000000, придется отдать сверху 50000 рублей, что довольно много. А порой комиссия выше.

Идеальный вариант — перевод на спецсчет с обычного, тоже открытого в Сбербанке. В крайнем случае, если не хотите нести расходы на комиссии, снимите деньги через кассу обслуживающего банка и положите их на счет, открытый в Сбербанке, через кассу самого Сбера.

Продавцу тоже нужно подумать, какой счет использовать для получения денег по итогу совершения сделки. Он может быть открыт в любом банке, но нужно смотреть, чтобы не было комиссий за получение переводов от юридического лица, и чтобы снятие было удобным и бесплатным.

Пакет документов для проведения безопасной сделки при продаже квартиры или иной недвижимости:

- договор купли-продажи (составленный, подписанный, но не зарегистрированный);

- покупатель предоставляет паспорт и ИНН;

- продавец приносит паспорт и реквизиты, на которые после будут переведены деньги.

Как только ЦН Сбербанка получит от Росреестра подтверждение того, что сделка совершена, банк сделает перевод на счет продавца. Банк направит на электронные почты продавца и покупателя подтверждающие это платежные поручения.

Особенности сервиса для разных сторон

Сервис безопасной сделки с недвижимостью от Сбербанка — универсальный, то есть подходит абсолютно всем: своим и “чужим” ипотечным заемщикам, простым продавцам и покупателям, даже риелторам.

- Если речь об оформлении ипотеки в самом Сбербанке. В этом случае менеджер сам предложит воспользоваться удобным сервисом безопасных сделок при покупке квартиры. Он же поможет все оформить.

- Если речь о стандартной сделке купли-продажи или ипотеке другого банка. Тогда стороны просто обращаются в ЦН Сбера для заключения договора.

- Стандартная покупка с помощью услуги экспертного сопровождения сделки от ЦН Сбербанка. При заказе услуги под ключ сервис безопасных сделок будет включен по умолчанию.

Сервис безопасных сделок от Сбербанка доступен не только продавцам и покупателям недвижимости. Услугой также пользуются риелторы. Они могут создавать личные кабинеты на сервисе Дом Клик и пользоваться всеми функциями системы, в том числе заказывать безопасное проведение расчетов. Более того, “постоянным” риелторам Сбер даже предоставит персонального менеджера.

Если рассматривать, что лучше, банковская ячейка или услуга Безопасная сделка от Сбербанка, то второй вариант будет предпочтительнее. Возможно, вскоре подобные банковские услуги и вовсе вытеснят сделки через ячейки.

Частые вопросы

Что выгоднее, банковская ячейка или сервис безопасных сделок?

Стоимость банковской ячейки для совершения сделок с недвижимостью зависит от региона оказания услуги, от количества дней пользования. Можно ориентироваться на 1500-2000 рублей. Сервис безопасной сделки Сбера стоит 3400 рублей. С точки зрения цены ячейка выгоднее.

Как я узнаю, что сделка прошла, и продавец получил деньги?

ЦН Сбера получает информацию от Росреестра и после положительного ответа сразу переводит деньги на реквизиты, предоставленные продавцом. Покупателю на электронную почту отправляют платежное поручение.

В каком офисе Сбера можно воспользоваться этим сервисом?

Только в Ипотечных центрах. Зайдите на сайт Сбербанка. Если система не определила ваш город, укажите его. После перейдите в раздел “Отделения” и в фильтре поиска офисов отметьте “Ипотечные кредиты, оформление”.

Если сделка не состоится, можно вернуть плату за услугу?

Можно, для этого необходимо расторгнуть договор со Сбербанком на оказание услуги Безопасная сделка. При этом должны присутствовать обе стороны, указанные в договоре как продавец и покупатель.

Чем сервис безопасной сделки удобнее ячейки?

Оформление за 15 минут, возможность проведения безналичных расчетов, больше офисов для заключения договора. Плюс банк посещается только один раз — для заключения договора.

Комментарии: 24

Конкретный пример: (сделка купли-продажи дачного участка состоялась 15 декабря 2020 года, зарегистрирована в Росреестре — 25.12. 2020 года)

Недавно, на пороге 2021 года, мои соседи по даче продали жилой дом вместе с земельным участком в СНТ на территории Новой Москвы. Покупатель брал ипотеку в Сбербанке через ДомКлик.

Соседи – люди пожилые и мнительные. Они просили помочь в некоторых нюансах (подсказать, все ли нормально с документами, нет ли какого подвоха).

Делюсь личным опытом как происходила сделка купли-продажи дачного участка в ипотеку от момента поиска риэлтора и до момента получения денег, о каких тайнах рассказала сотрудница МФЦ при приеме документов, кого называют «секретными регистраторами» и каких рисков удалось избежать.

Риэлтор и показы

Сначала попробовали продать дачу своими силами – в мае 2020 года дали объявление на Авито. Звонки были, но редко, в основном от риэлторов.

В новостях сообщали, что из-за коронавируса, резко возрос спрос на покупку загородного жилья. Однако желающих приобрести дом в нашем захолустье (участок расположен далеко от остановки – без машины выбраться сложно), хоть и в Новой Москве, было не так много.

Самостоятельно показывать участок у соседей возможности не было, поэтому решили обратиться к риэлторам для продажи дачи – нашли какую-то небольшую близлежащую организацию.

В июле 2020 года мои соседи — продавцы загородного дома, заключили договор с Компанией по продаже недвижимости об агентском вознаграждении в размере 200 тыс. рублей за услуги. Срок действия договора — до 27 декабря 2020 года.

Далее риэлторы взяли ключи и начались показывать дачу потенциальным покупателям. Желающих было немного. Видимо месторасположение отпугивало. Нашли семью, которая собирается брать дом в ипотеку и с материнским капиталом.

Подготовка техплана

Как стало понятно уже в ходе общения с Риэлтором – эта была посредственная фирма, слабо разбирающаяся в купле-продаже недвижимости.

Когда соседи заказали выписку из ЕГРН на земельный участок и дом, то оказалось, что дом не «привязан к земле». То есть не имеет координат границ расположения. Однако, кадастровый номер у дома есть, и назначение дома — «Жилой».

Для того, чтобы банк одобрил ипотеку на дом, было принято решение подготовить на него технический план.

В нашем случае, в выписке ЕГРН указано, что сведения о доме имеют «статус актуальные, ранее учтенные». То есть на момент регистрации дома (в 2013 году), была заполнена декларация, в которой указывались минимальные сведения о площади дома и его назначении (жилой/нежилой). Эти сведения и перешли в базу Росреестра.

Однако, часть сведений о недвижимости, которые должны содержаться в Росреестре по закону 2020 года – вовсе отсутствовали.

Дом не имеет координат (не привязан к земле), поэтому на публичной кадастровой карте не отображается.

Расходы по подготовке техплана было решено возложить на покупателей. Риэлторы сами подыскали кадастрового инженера, а продавцы недвижимости (мои соседи) лишь оформили для этого доверенность.

Оформление Техплана затянуло продажу дома, так как Росреестр вынес приостановку и пришлось вносить правки и коррективы и подавать заново документы.

Сделка с Риэлтором

В тот момент, пока технический план по второму кругу проходил регистрацию, риэлторы сообщили, что подыскали новых клиентов, которым ипотека уже одобрена, никакой волокиты с материнским капиталом не ожидается и техплан, якобы, вообще можно не ждать.

Но, эти новые клиенты просят скидку на земельный участок в размере 200 тыс. руб.

Оказалось, что эти новые клиенты – родной сын риэлтора, то есть, директор риэлторской компании попросту решила приобрести дом себе лично и оформить право собственности на своего сына.

Соседям, в принципе, не важно, кому продавать, лишь бы сделка была добросовестной и без эксцессов. Двести тысяч – это та сумма, которые они, в принципе, готовы уступить. Согласились…

Решили, чтобы не терять времени, все же попробовать заключить сделку без техплана, (сбербанк его не запрашивал), достаточно оказалось выписок из ЕГРН и из домовой книги.

Для регистрации ипотеки, риэлторы (которые стали нашими покупателями) за свой счет:

- Заказали оценщика (сотрудник банка оценивал и измерял дом и земельный участок);

- Получили предварительное одобрение ипотеки;

- Составили предварительный договор, где пояснили, что передача денег будет проходить через аккредитив (подробнее о том, что это такое – читайте здесь). С данным экземпляром ознакомили продавцов.

Оформление ипотеки и подготовка договора купли-продажи

Вышли на сделку. В назначенное время продавцы и покупатели приехали в банк.

В один день риэлторы-покупатели оформили ипотечный договор (по времени это заняло около 2х часов), затем открыли аккредитивный счет в присутствии продавцов (открытие аккредитива заняло еще час). На этом счету разместили всю сумму (часть денег – первоначальный взнос (20%), который внес покупатель, а часть (остальные 80%) – ипотечные средства Сбербанка).

По условиям аккредитива – деньги продавцы получают только тогда, когда право собственности перейдет к покупателю. То есть, после предоставления подтверждающего документа — оригинала договора-купли продажи с отметкой Росреестра (с синей печатью) о том, что договор ипотеки и договор купли продажи зарегистрирован. (По закону эти два договора регистрируются одновременно, о чем ставится отметка на экземпляре продавца и покупателя).

Далее, в этот же день поехали — в МФЦ, чтобы сдать документы для дальнейшей регистрации.

Риэлторы очень переживали, что сделка не пройдет регистрацию и будет приостановлена. Приводили массу примеров таких моментов еще на стадии покупки, и склоняли продавцов к тому, чтобы те написали доверенность на какого-то «волшебного регистратора», чтобы он смог совершать за них все действия купли-продажи.

Мои соседи-продавцы отказались писать подобную доверенность, дабы избежать мошеннических действий.

В итоге, риэлторы покупатели со своей стороны оплатили труд этих «секретных регистраторов — помощников», которые по доверенности от лица покупателя отвезли и сдали вместе с продавцами документы в МФЦ на регистрацию сделки.

Как моим соседям, по секрету сказали риэлторы, эти регистраторы-помощники за определенную плату (от 30 до 70 тыс. руб.) подают документы именно в то «окно», в котором регистрация пройдет успешно.

Возможно это правда, возможно и нет, но по факту сделка прошла без нарушения сроков и без всяких приостановок.

Заявление в МФЦ на регистрацию договора купли-продажи земли и дома

В МФЦ регистрация заняла около полутора часов. Сотрудник МФЦ распечатал бланки заявлений на продажу дома и земли для того, чтобы собственник-продавец собственноручно подписал. Также бланки Заявлений передавались представителю покупателя и он тоже их заполнял.

Никаких дополнительных документов и даже выписок из ЕГРН не требовалось – только заявление, паспорт продавца, паспорт представителя покупателя и договоры купли-продажи в 3х экземплярах.

Кстати, заявление заполняли отдельно на дом и отдельно на земельный участок.

Доброжелательная девушка в МФЦ сказала, что десятидневный срок рассмотрения сейчас соблюдается редко, так как в Росреестре перед Новым годом завал. Также Заявлению был присвоен номер, по которому можно было отследить на сайте Росреестра на какой стадии рассмотрения находятся документы, а на электронную почту пришло уведомление о приеме документов.

25 января мои-соседи продавцы получили оригинал договора с печатями Росреестра и с отметкой о том, что переход права собственности состоялся, в тот же день раскрыли аккредитив и 27 декабря деньги поступили на счет продавца.

В этот же день подписали Акт приема-передачи дачного участка с жилым домом.

P.S.

Отдельно хочется упомянуть, что риэлторы (они же покупатели) очень сильно настаивали на том, чтобы продавцы тоже написали доверенность на имя регистратора-волшебника, который сдаст документы в МФЦ и оплатили бы его услуги – на данный шаг мои соседи не пошли, так как усомнились в добросовестности риэлторов.

Сомнения возникли также из-за того, что риэлторы якобы забыли про агентский договор и указанную в нем обязанность оплатить им за услуги 200 тыс. руб. – заранее указав в предварительном договоре сумму ниже, чем надо. Все это происходило в наигранной суматохе. Есть основания полагать, что они специально хотели по окончании сделки, не только снизить сумму на 200 тыс., но и затребовать агентское вознаграждение – в размере 200 тыс. Таким образом, с учетом дополнительных расходов, а также агентских выплат – скидка была бы не 200 тыс., а около полумиллиона.

В общем, во время заключения сделки пришлось изрядно понервничать, но все закончилось хорошо. Кстати, на момент написания статьи (январь 2021 год) – техплан так до сих пор не прошел проверку в Росреестре, а продажа через ипотеку удалась.

Возможно, данные сведения пригодятся кому-то при оформлении договора купли-продажи на недвижимость.

/dogovor-kupli-prodazhi-po-ipoteke.png) Одним из самых важных пунктов осуществления ипотечного кредитования является грамотное заключение договора купли-продажи приобретаемой в кредит недвижимости. Прежде чем подписывать документ необходимо детально изучить каждый пункт договора, который не должен ущемлять права заемщика. Желательно подключить опытного юриста, который поможет разобраться во всех тонкостях оформления подобной документации. В данной статье речь пойдет об основных правилах и нюансах оформления договора купли-продажи ипотечной недвижимости.

Одним из самых важных пунктов осуществления ипотечного кредитования является грамотное заключение договора купли-продажи приобретаемой в кредит недвижимости. Прежде чем подписывать документ необходимо детально изучить каждый пункт договора, который не должен ущемлять права заемщика. Желательно подключить опытного юриста, который поможет разобраться во всех тонкостях оформления подобной документации. В данной статье речь пойдет об основных правилах и нюансах оформления договора купли-продажи ипотечной недвижимости.

Источник оплаты и порядок расчетов

Права и обязанности сторон

Образец заполнения договора

Основные нюансы и возможные ошибки

Что такое предварительный договор купли продажи?

Подробнее о договоре

Данный документ представляет собой своеобразное подтверждение того, что приобретаемая недвижимость находится в залоге у банка до окончания выплат по кредиту. При заключении данного вида договора необходимо обязательное участие двух сторон — кредитной организации, выдающей ипотеку, а также заемщика. В стандартном договоре указываются обязательные для заполнения пункты — заемщику необходимо внимательно вносить все требуемые данные и тщательно проверять информацию, представленную в документе. В договоре обязательно указывается предмет ипотеки — залоговое имущество, приобретаемое заемщиком. Дополнительно фиксируется точный срок окончания ипотечных выплат.

Также прописываются права и обязанности сторон, заключающих ипотечную сделку.

Предмет договора

Согласно ст. 554 ГК РФ предметом ипотечного договора является приобретаемая недвижимость. До момента окончания ипотечных выплат квартира находится в собственности банка — всё это детально отображается в договоре с указанием точных информационных данных о приобретаемой недвижимости. В договоре обязательно указывается общая площадь, количество комнат, особенности планировки, а также цена приобретаемой в ипотеку недвижимости.

/dogovor-kupli-prodazhi-po-ipoteke1.png)

Основные условия

Существует перечень обязательных условий, при отсутствии хотя бы одного из которых документ не будет иметь юридическую силу. Договор обязательно должен содержать наименование документа, информацию обо всех участниках сделки, а также предмет договора. Обязательными пунктами являются полные информационные данные, позволяющие детально идентифицировать всех участников ипотечной сделки.

В документе обязательно прописываются паспортные данные участников, точные адреса их регистрации, а также ИНН. Также указывается полная информация обо всех документах, подтверждающих, что продавец является владельцем имущества (договор дарения, купли-продажи и так далее). Прописывается детальная характеристика предмета осуществляемой сделки — точный адрес, общая площадь имущества, а также наличие возможных обременений. Также указывается цена приобретаемой в ипотеку недвижимости.

Дополнительно в договоре указывается полный перечень всех лиц, которые будут проживать в квартире. Среди важных условий можно выделить указание информации о состоянии квартиры с упоминанием ключевых особенностей планировки, сведений о ремонте и наличии предметов мебели. Также может прилагаться дополнительная справка об отсутствии задолженности по коммунальным платежам.

Дополнительно могут быть указаны сведения о тех, кто несет все расходы по сделке — оплата нотариальных пошлин и так далее.

Источник оплаты и порядок расчетов

В ипотечном договоре обязательно указывается общая сумма, переданная банку до подписания договора. При наличии первоначального взноса в ипотечном договоре купли-продажи обязательно указывается, что часть средств заемщик внес из личных сбережений, а другая часть оплаты предоставляется банком в качестве кредита.

В договоре прописывается процент, который начисляется на общую сумму кредита. Также указываются сведения о полном нахождении приобретаемой квартиры в залоге кредитора (банковской организации).В разделе заключаемых договорных обязательств — «Особенности расчетов между сторонами» указываются данные об общей стоимости залоговой квартиры. Также детально прописываются все этапы выплаты долга.

/dogovor-kupli-prodazhi-po-ipoteke2.png)

Срок действия договора

Договор купли-продажи ипотечной квартиры вступает в силу сразу после момента подписания. При этом в договоре обязательно указываются сроки ипотечного залога, которые действуют до момента окончательного выполнения обязательств между банком и держателем ипотеки.

Права и обязанности сторон

Данный пункт договора является самым объемным. В обязанности продавца входит наличие обязательной страховки объекта ипотеки от всех существующих рисков — повреждения, утраты имущества и так далее. При этом необходимо предоставить копии документов, которые будут подтверждать факт наличия страховки. Дополнительно в договоре прописывается стандартный пункт об обязательном уведомлении кредитора о любых возникающих изменениях условий страховки.

В данном пункте указываются условия, при которых обе стороны могут законно требовать расторжения существующего договора, а также применения штрафных санкций.

Образец заполнения договора

Заключение сделки предполагает обязательное наличие предварительного договора купли-продажи, образец которого представлен ниже.

/dogovor-kupli-prodazhi-po-ipoteke3.png)

Образец предварительного договора купли-продажи квартиры по ипотеке

/dogovor-kupli-prodazhi-po-ipoteke4.png)

/dogovor-kupli-prodazhi-po-ipoteke5.png)

Договор купли продажи с использованием ипотеки Сбербанка

/dogovor-kupli-prodazhi-po-ipoteke6.png)

Основные нюансы и возможные ошибки

Подписывая стандартный договор купли-продажи ипотеки, необходимо учитывать важные нюансы. Важно обращать внимание на цену, которая обозначена в договоре и внимательно изучить пункт, касающийся размера ипотечной ставки. В договоре на приобретение ипотечной недвижимости необходимо предусмотреть следующие нюансы:

- Стандартный порядок расчетов. Необходимо заранее договориться о том, кто понесет дополнительные расходы по ипотечной сделке. Всё дело в том, что в тарифах некоторых стандартных кредитных учреждений предусмотрены дополнительные комиссии за снятие, также перевод денежных средств.

- Также необходимо обратить внимание на срок передачи ипотечной недвижимости. Дату передачи залоговой квартиры необходимо заранее обсудить и указать в документе. Если на момент ипотечной сделки в квартире прописаны иные лица, необходимо указать точные сроки их выписки.

- Важно проверять все введённые данные договора. При совершении любых ошибок при подписании документа он может не пройти государственную регистрацию. Опытные юристы советуют, что договор купли-продажи ипотечной недвижимости необходимо перечитывать несколько раз — чаще всего важная информация, предоставляемая банком, прописывается мелким шрифтом.

В договоре могут встречаться профессиональные термины, значение которых необходимо сразу уточнить у юриста. Следует помнить, что после подписания договора расторгнуть его практически невозможно (сделать это можно только через суд при наличии серьезных нарушений второй стороны — участника подписания договора).

Бланк договора

Договор купли-продажи квартиры, приобретаемой в ипотеку, можно оформить в простой письменной форме, а также в нотариальной. Выбор будет непосредственно зависеть от желания участников сделки и их юридических интересов. При подписании простого письменного договора важно грамотно составлять каждый пункт.

Текст документа может помочь составить нотариус — помощь профессионального специалиста позволит учесть все важные нюансы оформления и правильно заполнить все пункты.

Что такое предварительный договор купли продажи?

Заключение предварительного договора является обязательным при оформлении ипотечной сделки. Всё дело в том, что для сбора документации необходимо время и чтобы ни один из участников договора не смог поменять решение заключается специальный вид договора — предварительный, который также как и основной, имеет собственную юридическую силу.Сразу же после подписания договора обеими сторонами он вступает в силу.

Рассмотрим виды сделок, которые можно проводить в Сбербанке:

1) Ипотечные сделки (если у Покупателя одобрена ипотека в Сбербанке)

2) Сделки с наличными деньгами (в данном случае возможно проведение сделки если речь идет об одном объекте недвижимости, т.к. альтернативные сделки с наличными деньгами Сбербанк пока не проводит)

В данной статье рассмотрим варианты проведения сделок во втором случае, когда есть Покупатель с «мешком» денег и Продавец. В первую очередь, всегда возникает вопрос каким образом будут происходить взаиморасчеты между участниками сделки. В данном случае Сбербанк предлагает три варианта взаиморасчетов:

1. Расчеты через депозитарную ячейку банка (наличная форма расчетов)

2. Безопасная система взаиморасчетов от ЦНС (Центр недвижимости от Сбербанка) (безналичная форма расчетов)

3. Аккредитив (безналичная форма расчетов)

Расчеты через банковскую ячейку – механизм отработанный и всем понятный. Покупатель закладывает денежную сумму за покупаемую квартиру в арендуемую в банке ячейку под условия доступа, при которых Продавец сможет забрать деньги только после регистрации перехода права на продаваемую им квартиру (при этом между Продавцом и Покупателем подписывается договор аренды банковской ячейки). Более того нужно иметь ввиду, что в условия доступа можно теперь включить не только зарегистрированный Договор купли-продажи квартиры и выписку ЕГРН, а также прописать любые другие условия доступа, например, Выписку из домовой книги, где будет указано, что бывший собственник снялся с регистрационного учета по адресу продаваемой квартиры (раньше в сбербанке такой возможности не было, сейчас сотрудники банка оформляют такие условия, подписывая дополнительное соглашение к Договору аренды банковской ячейки).

Плюсы:

— после получения документов с регистрации можно в этот же день достать деньги из ячейки, не ждать «раскрытия» и перевода как в случае с ЦНС или Аккредитивом.

— если сделка проходит с «заниженной» стоимостью квартиры по договору купли-продажи, то взаиморасчеты через банковскую ячейку более предпочтительны.

Минусы:

— по договору аренды банковской ячейки нельзя заложить денежные средства на «третье» лицо, т.е. на человека не являющегося собственником квартиры. В этом случае нужно будет подготовить нотариальную доверенность, на данные полномочия.

— стоимость аренды банковской ячейки составляет 4 000 рублей

— проверка и пересчет денежных средств составляет 0,3% от суммы. Можно конечно разместить денежные средства в отделении Сбербанка, где будет проходить сделка, за 3 дня и заказать данную сумму к выдаче на день сделки, но на практике возникают некоторые сложности с выдачей, под разными предлогами, а-ля «проверка происхождения денег» и т.д., могут и перенести выдачу на другой день, на мой взгляд, лучше не рисковать.

Для развития деятельности банка в сфере недвижимости в 2015 году был создан ООО «Центр недвижимости от Сбербанка». Данный сервис был разработан в качестве аналога взаиморасчетов через банковскую ячейку, только в безналичной форме. В данном случае Покупатель размещает денежные средства на Номинальный счет, после регистрации перехода права собственности деньги поступают на счет Продавца. Нельзя совершить такую сделку, если:

Покупатель использует доверенность.

По договору более двух получателей денежных средств.

Объектом является земельный участок или дом с землей.

Участники не граждане России.

Недвижимость оформлена в собственность до 1998 года.

Плюсы:

-после регистрации перехода права не обязательно самому приезжать в банк для раскрытия Номинального счета, т.к. Сбербанк самостоятельно отправляет запрос в Росреестр, и ожидает подтверждения о регистрации объекта недвижимости на нового собственника. Но если время поджимает, то зарегистрированные документы можно подвести в банк самому или поручить это действие любому лицу, доверенность для этого не потребуется.

— Стоимость услуг ЦНС составляет 2000 рублей. В эту сумму включено открытие номинального счета в Сбербанке, контроль смены собственника в Росреестре, прием и передача денег на счет Продавца.

— Продавец может указать счет для перечисления денежных средств любого другого банка, не только Сбербанка, при этом комиссия за перевод не взымается.

-Продавец экономит на проверке и пересчете денежных средств

Минусы:

— В условия доступа для раскрытия Номинального счета нельзя прописать «Дополнительные условия»!!! Только Договор купли-продажи квартиры с отметкой Росреестра о зарегистрированном переходе права на Покупателя.

— После раскрытия Номинального счета, по регламенту Сбербанка денежные средства должны поступить на счет Продавца от 1 до 5 рабочих дней. Как правило, этот процесс проходит быстро 1-2 дня, но случаи задержек имеют место быть.

— Вызывает настороженность то, что владельцем номинального счета является некое ООО ЦНС, хоть и входящее в группу компаний Сбербанка

Аккредитив Сбербанка – проведение безналичных взаиморасчетов между участниками сделки. Эта схема взаиморасчетов аналогична безопасной системе взаиморасчетов через ЦНС. В день сделки открывается сберегательный банковский счет, на который размещаются денежные средства Покупателя, после регистрации перехода права собственности деньги поступают на счет Продавца. Но есть ряд важных отличий:

— по аналогии с ячейками, аккредитивную сделку можно проводить со всеми видами объектов недвижимости, нет ограничений, как в случае с системой безопасных взаиморасчетов ЦНС

— В договоре об открытии аккредитива можно прописать любые дополнительные условия доступа, не только ДКП

— у Продавца для перевода денежных средств должен быть открыт счет только в Сбербанке

— Для раскрытия аккредитива потребуется личное присутствие Продавца в банке с документами, подтверждающими условия доступа (либо вариант нотариальной доверенности).

— многие пишут, что процесс оформления аккредитива занимает большое количество времени по сравнению с ЦНС, на практике это не так, на мой взгляд, одинаково, все зависит от конкретного отделения Сбербанка и работающих в нем сотрудников, в общем тот самый «человеческий фактор».

— стоимость открытия аккредитива, также как и ЦНС составляет 2000 рублей, если речь идет о физических лицах.

Даная статья является ознакомительной и основывается на моем личном опыте, в ней не отражены многие нюансы о проведении сделок с юридическими лицами, нерезидентами, о переводе денежных средств из одного банка в другой для подготовки к сделке и т.д. Но, в целом, я надеюсь она поможет разобраться простым обывателям как действовать в том или ином случае.

Просмотров 102к.

Обновлено 12.01.2021

На рынке ипотечного кредитования Сбер является одним из лидеров в России. Именно его выбирают большинство граждан при решении жилищного вопроса. Сама процедура купли жилья в ипотеку является сложной. В рамках нее подписывается сразу несколько договоров. Это осуществляется в отделениях банка в присутствии представителей кредитной организации.

Договор купли продажи квартиры является одним из наиболее важных. С его помощью сделка закрепляется документально. При этом покупатель может быть уверен в том, что после подписания такого договора права собственности на приобретаемый жилой объект перейдут ему. Но для правомерности заключения соглашения потребуется уделить внимание оформлению, составлению такого документа. Существуют особенности у договора купли продажи квартиры, которые нужно знать и учитывать при его создании.

Основные нюансы договора купли продажи недвижимости

Одним из главных документов при оформлении ипотечного кредита является договор купли и продажи жилого объекта. Он заключается между продавцом и приобретателем квартиры. Особенность такого договора заключается в том, что он подразделяется на два типа, так во время покупки используются заемные средства, которые не позволяют произвести полный расчет с лицом, которое осуществляет продажу жилья. В кредитном учреждении оформляется и подписывается предварительный и основной его разновидности.

Предварительный договор применяется для подтверждения намерений покупателя приобрести квартиру. Заключение основного производится уже после подписания всех документов и соглашений по предоставлению ссуды. У таких договоров купли продажи в Сбере есть общие черты, которые являются следующими:

- Тексты, прописанные в договоре, обладают идентичной структурой;

- В предварительном договоре указывается цена на приобретаемое жилье, условия произведения расчета, который состоит также и из собственных средств кредитополучателя и этапов произведения оплаты за недвижимость. В нем отражена и сумма, которую клиент банка получает при оформлении ипотечного кредита;

- После оформления и подписания предварительного договора, происходит его передача в банковское учреждение для проведения анализа и одобрения;

- Если кредитным учреждением происходит одобрение предварительных договоров, то с клиентом заключается кредитное соглашение на предоставление ипотеки;

- Происходит заключение основного договора. В нем стороны прописывают все моменты сделки по ипотечному кредитованию.

Читайте также: Как оформить предварительный договор купли-продажи в ДомКлик от Сбера

Некоторые правила составления предварительного договора

Предварительный договор купли продажи квартиры начинает действовать сразу после того, как он буде подписан всеми участниками соглашения. По своей сути он представляет собой черновик, но к нему предъявляются определенные требования.

Заключение договора осуществляется исключительно в письменном варианте. При намерении купить квартиру в ипотеку от Сбера, он является обязательным для составления. И чтобы это было сделано корректно, в банке предоставляется специальный бланк. Он обладает стандартной структурой, где необходимо только вписать собственные данные. В таком документе есть следующие разделы, обязательные для заполнения при купле или продаже жилья:

- Личные данные сторон, участвующих в подписании договора;

- Описание предмета договора;

- Основные условия предварительного договора;

- Сроки выполнения обязательств всеми сторонами по сделке и гарантии;

- Итоговые положения по договору купли продажи;

- Подписи всех участников по сделке.

Во время составления предварительного договора купли продажи покупателю или кредитополучателю необходимо тщательно проверить продавца, чтобы сделка была чистой. Необходимо проверить всю документацию на приобретаемое имущество. Нужно обратить внимание, чтобы у продавца не было долевого владения жильем. Также важно проверить, нет ли в доме зарегистрированных лиц, или наследников, которые могут претендовать на него. Кроме того необходимо убедиться, что у жилья нет обременения.

Правильное составление основного договора через Домклик

После составления, подписания и одобрения такого документа Сбером, производится процедура по назначению даты и методов предоставления ипотечного займа кредитополучателю. С клиентом согласуются все условия, которые в последующем вносятся в документ по ипотеке, а также купле продаже квартиры.

В основном соглашении производится использование только актуальных на данный момент сведений. В нем важно прописать достоверную информацию о том жилье, которое приобретается в рамках ипотечного займа. Стороны по сделке предоставляют свои личные данные. В нем прописываются сроки произведения всех расчетов. По своей структуре соглашение практически ничем не отличается от договора, который был подписан предварительно. А составить его правильно имеется возможность по образцу, воспользовавшись сервисом Домклик.

Во время заключения основного соглашения потребуется обратить большое количество внимания на этапы оплаты стоимости приобретаемого жилого объекта. В договоре купли продажи определяются точные сроки внесения определенных сумм. Они передаются заемщиком продавцу самостоятельно. В нем также указывается сумма, которую предоставляет банк в рамках ипотеки. Эта сумма переводится продавцу жилого объекта выбранным способом.

Если в качестве оплаты жилья применяются средства, предоставленные государством для отдельных слоев населения, то основной договор купли продажи должен содержать сведения о сроках, когда их можно будет использовать для оплаты.

Читайте также: Как оформить предварительный договор купли-продажи ипотеки от Сбера

Особенности и возможные ошибки документа

Во время оформления соглашения при приобретении квартир, учитываются многочисленные нюансы. Всем сторонам нужно быть внимательными при составлении и подписании документов. Есть несколько моментов, которые важно помнить, чтобы не допустить ошибок при заключении соглашения купли продажи квартиры:

- Оптимальный порядок расчетов. Заранее оговариваются моменты с дополнительными расчетами по ипотечной сделке. Дело в том, что при произведении платежей в банке могут взиматься комиссионные сборы;

- Сроки передачи такой недвижимости, как квартира в рамках ипотечного соглашения. В документе прописывается дата, когда жилье будет передано финансовому учреждению в качестве обеспечения по кредиту. Если в жилье прописаны другие лица, то необходимо указать даты, когда они будут выписаны. В противном случае имущество не может быть передано в собственность покупателя после покупки;

- Проверка внесенной в документ информации. После подписания бумага проходит процедуру государственной проверки. И стоит отметить, что если в ней появятся какие либо ошибки, то она не пройдет ее. Во время подписания сторонами документ перечитывается на несколько раз. Именно это советуют делать юристы с большим опытом работы.

В бумаге могут быть представлены профессиональные термины. Клиенты всегда могут уточнить их значение у юристов, если они присутствуют во время заключения сделки. После того как соглашение будет подписано, расторжение его будет практически невозможным. Сделать это имеется возможность через суд, но при этом со стороны одного из участников сделки должны иметься существенные нарушения условий.

Читайте также: Образец договора купли-продажи квартиры по ипотеке Сбера