Как правильно оформить подарок, а также в каких случаях подарок должен облагаться страховыми взносами, а в каких нет.

Что такое подарок?

Согласно определению, которое дает Трудовой кодекс РФ, под подарком понимают форму поощрения сотрудника, в рамках которого учреждение передает работнику имущество в материальной форме, деньги либо право собственности на объект.

Подарки, которые выдаются сотрудникам, можно разделить на два вида:

- Подарок, который не связан с вознаграждением сотрудника за его трудовые заслуги.

Гражданский кодекс предусматривает дарение такого рода подарков, но необходимо учитывать, что если стоимость подарка более 3000 руб. и дарителем выступает юрлицо, то в этом случает должен быть заключен договор в письменной форме. Однако безопаснее для работодателя, если заключение договора будет производиться независимо от стоимости подарка.

- Подарок как поощрение за труд.

В ТК РФ предусмотрено вознаграждение работников ценными подарками за добросовестное выполнение своих трудовых обязанностей. В этом случае стоимость подарка считается как часть оплаты труда, а передача подарка происходит на основе трудового договора с сотрудником. Помимо письменного договора дарения необходимо также издать приказ о поощрении работника подарком по форме № Т-11 или самостоятельно утвержденной форме.

Документальное оформление

Для того чтобы правильно и корректно оформить договор дарения, указываем в нем следующую информацию:

- дату и место составления;

- реквизиты работодателя (полное наименование, юридический адрес, номер банковского счета);

- данные сотрудника (ФИО, должность, подразделение, ИНН);

- подписи сторон.

В содержании договора необходимо учесть:

- предмет дарения;

- форму подарка (материальная форма подарка, денежная, право собственности);

- стоимость подарка (цена приобретения);

- дату вручения подарка;

- информацию о безвозмездности передаваемой стоимости;

- основания вручения подарка (день рождения, календарные праздники).

НДФЛ с подарков

Подарок, который выдается сотруднику, является его доходом. Стоимость такого подарка освобождается от обложения налогом на доходы физических лиц в размере, не превышающем 4000 руб. за налоговый период. Если стоимость подарка превышает 4000 руб., то с превышающей суммы необходимо исчислить налог.

Доход, который отражается в виде выдачи подарка сотруднику отражается с кодом дохода 2720 «Стоимость подарков», а к стоимости, которая не облагается налогом применяется код вычета 501 «Вычет из стоимости подарков, полученных от организации и индивидуальных предпринимателей». Для некоторой категории лиц, например, ветеранам, труженикам тыла, сумма подарка, которая не подлежит обложению налогом на доходы физических лиц, составляет 10 000 руб., в этом случает применяется код вычета 507.

Страховые взносы со стоимости подарков

Формально сумма подарка должна облагаться страховыми взносами, так как их вручают в рамках трудовых отношений. Особенно если работники получают подарки за высокие достижения в работе.

Если при вручении подарка сотруднику был заключен договор дарения, предметом которого является переход права собственности, то в этом случае сумма подарка не является объектом исчисления страховых взносов. По мнению контролирующих органов, чтобы не начислять страховые взносы на подарок, стоимость которого больше чем 3000 руб., с работником необходимо заключить договор дарения в письменной форме.

Для того чтобы избежать возможных споров и претензий со сторон контролирующих органов, работодателю необходимо заранее оформить подарок в следующем порядке:

- акт дарения совершен на основании договора дарения;

- в тексте договора дарения указывается, что работодатель передает работнику имущество в собственность на безвозмездной основе;

- вручение подарка носит несистематический характер.

Если все вышеуказанные пункты соблюдены, то возникает полное право не начислять страховые взносы на стоимость такого подарка.

Отражение в программе

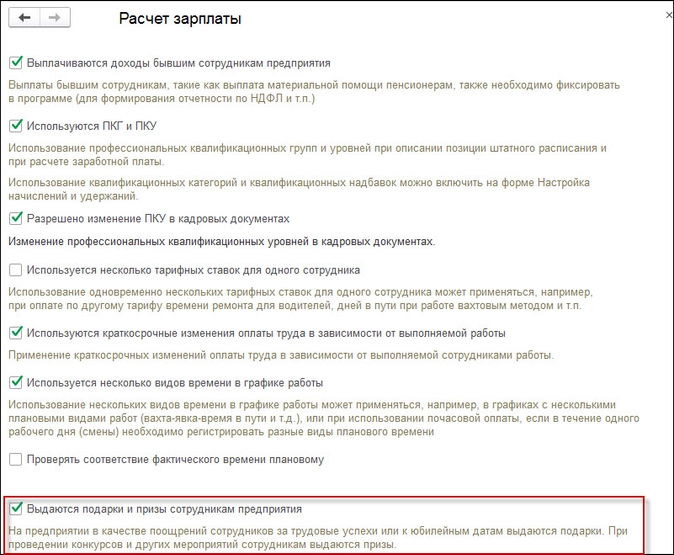

Для того чтобы в программе отразить выдачу подарка сотрудникам необходимо первоначально в «Настройке расчета зарплаты» («Настройка» — «Расчет зарплаты») установить флаг «Выдаются подарки и призы сотрудникам предприятия».

После этого появится доступ к документу «Приз, подарок» в разделе «Зарплата». Именно этот документ регистрирует выдачу сотрудникам неденежных подарков с целью исчисления налога и страховых взносов с их стоимости.

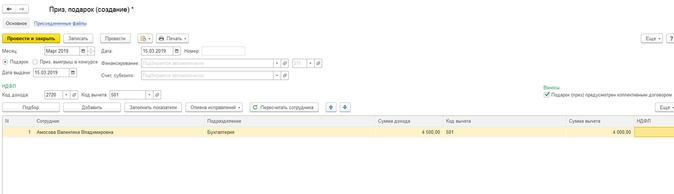

В документе обязательными реквизитами являются:

- месяц, в котором происходит выдача подарка;

- организация, от лица которой будет выдан подарок;

- переключатель «Подарок» установлен по умолчанию, но можно выбрать и второй вариант «Приз, выигрыш в конкурсе»;

- дата выдачи — это дата фактического получения дохода в виде стоимости подарка;

- в разделе «Взносы» устанавливается флаг «Подарок (приз) предусмотрен коллективным договором», если необходимо начислить страховые взносы со стоимости подарка. В этом случае доход регистрируется как доход, целиком облагаемый страховыми взносами. При этом страховые взносы рассчитываются документом «Начисление зарплаты и взносов» (раздел «Зарплата» — «Начисление зарплаты и взносов»).

- в табличной части документа заполнение происходит по кнопке «Добавить» или по кнопке «Подбор списком сотрудников» (заполняется сотрудник, сумма дохода, коды вычета. если стоимость подарка более 4000 руб., сумма вычета и сумма налога).

- в поле «Мотив поощрения» можно указать причину выдачи подарка.

После записи и проведения данного документа можно вывести на печать приказ № 11-Т.

Содержание страницы

- Пишем учетную политику и положения

- Как выглядит налоговый учет и начисление взносов с поощрений

- Разбираемся с удержанием и расчетом НДФЛ

- Кто заплатит налог?

- Проводки по бухгалтерскому учету

- Особенности учета материальной помощи

- Премирование

- Отчетность

Крупные холдинги и сети разрабатывают систему поощрения, нередко проводят активную социальную политику: материально помогают сотрудникам, дарят подарки к праздникам, дням рождения.

То же самое происходит в малом бизнесе, только с разницей в масштабе и подходе. Принципы же учета одинаковы везде. Если грамотно его организовать, уменьшится налогооблагаемая база или хотя бы удастся избежать последующих проблем при проверке.

К разовым выплатам в частности относятся:

- Премии — любые, в т.ч. не относящиеся к работе.

- Материальная помощь — к событию по заявлению в связи со сложной жизненной ситуацией и другая.

- Подарки — вещные (даже такие, как автомобиль и недвижимость), денежные и прочие.

Пишем учетную политику и положения

Некоторых специалистов, особенно в творческой сфере, высококлассных профессионалов, имеющих выбор предложений, привлекает социальный пакет.

Чтобы сотрудники видели, что они получат от работы в компании, помимо зарплаты, стоит четко расписать варианты поощрения и определить, на что вы готовы потратиться. Затем собрать данные в отдельном положении, которое станет частью учетной политики. В ней же указываются нюансы бухгалтерского и налогового учета.

Обратите внимание! Каждого сотрудника необходимо ознакомить с документом под роспись.

Если кому-то устанавливаются личные бонусы (обычно это руководители), они прописываются в отдельном пункте трудового договора. В остальных случаях в тексте просто ссылаются на положение (незачем раздувать документ).

Можно также указать общие формулировки. Например, «организация вправе поощрять сотрудника за труд, достижение профессиональных результатов и по иным основаниям». Однако подобный вариант не поддерживается налоговыми органами, они требуют конкретики и четких определений – когда и за что работник получает поощрение.

В качестве примера положения о премировании вы можете воспользоваться нашим образцом.

Как выглядит налоговый учет и начисление взносов с поощрений

Формируя учетную политику и локальные положения, помните следующие принципы:

- Для принятия сумм затрат в налоговом учете укажите их как часть ФОТ, привяжите к трудовой деятельности, но при этом придется обложить их взносами. Если, наоборот, отразить затраты на поощрения как выплаты, не относящиеся к работе, то в базу для взносов они не попадут, зато и принять в расходы их будет невозможно. Выбираем из двух зол то, что вам выгоднее.

Обратите внимание! Премии из целевых средств, за счет профсоюзов, вознаграждения работникам и руководителям за пределами упомянутых в заключенных договорах не попадут в расходы. Основание — п. 21 и 22 статьи 270 НК.

- Премиальные к праздникам и другие, нерабочие платежи в пользу сотрудников нельзя учесть в расходах. Можно попытаться их переформулировать, чтобы все-таки включить в затраты. Например, премии ко дню рождения соотнести со стажем работы в организации и создать градацию – чем дольше период работы, тем больше поощрение. Правда остается вероятность, что подход не устроит налоговиков, и за решением придется обращаться в суд. Положительная для работодателя судебная практика есть.

- Рассчитанные взносы независимо от самих выплат полностью войдут в затраты — пп. 1 п. 1 ст. 264 НК РФ.

- Матпомощь, невзирая на размер и цель, однозначно не войдет в состав налоговых расходов (п. 23 ст. 270 НК). Зато с отдельных ее видов не потребуется начислять страховые взносы. Например, не облагается ими помощь в сумме до 50000 при рождении ребенка (тут главное соблюсти срок — произвести выплату в течение первого года после рождения). Без начисления взносов можно обойтись, если выдать помощь до 4000 рублей в год своим работникам в других ситуациях. Ссылки — пп. 3 и 11 п. 1 с. 422 НК.

- Независимо от формы любые подарки требуют оформления договора дарения, если стоимость дара больше 3 тысяч рублей (п. 2 ст. 574 ГК), но для документального подтверждения сделки рекомендуется составлять его всегда, даже когда сумма меньше.

- Трудовой кодекс устанавливает, что одним из вариантов награждения может быть ценный подарок (ст. 191). Установив такой вид поощрения в компании и обозначив его как часть ФОТ, вы должны будете начислять на него страховые взносы.

- Когда в соответствии с договором ГПХ осуществляется переход права собственности (допустим, компания дарит автомобиль, квартиру), взносы начисляться не будут (п. 4 ст. 420 НК).

- Операция дарения облагается НДС (пп. 1 п. 1 статьи 146 НК). Исключение – дарение денег (подпункт 3 п.1 ст. 39 НК). Плательщиками будут компании, которые работают на ОСНО.

Кстати! Другого мнения относительно НДС придерживаются некоторые налогоплательщики и даже судьи. По альтернативному варианту можно учесть подарки, которые прописаны во внутренних документах компании как часть Фонда оплаты труда, и не рассчитывать НДС. На практике безопаснее, конечно, не спорить с проверяющими органами, особенно если речь о редких и небольших презентах.

Грань между награждением за трудовые достижения и желанием порадовать работников «просто так» тонка, так что придется обороняться и железно обосновывать собственную точку зрения (разумеется, документально). Пенсионный фонд и Фонд социального страхования тоже интересуют необлагаемые выплаты, они особенно внимательны к ним при выездной проверке.

Разбираемся с удержанием и расчетом НДФЛ

Премии придется обложить налогом полностью, для них нет исключений.

Перечислим некоторые исключения из облагаемой базы, список неполный, другие можно посмотреть в статье 217 НК, в скобках указаны ссылки на пункты именно из нее.

- Выплаченная работающему или бывшему сотруднику (если его увольнение связано с выходом на пенсию) материальная помощь – в сумме до 4000 в год (п. 28).

- Помощь, оказанная организацией работнику при рождении (усыновлении, получении опекунства) ребенка (в период до года после рождения), — до 50000 рублей (п. 8).

- Любая помощь ветеранам и инвалидам ВОВ; бывшим узникам (подробный список в п. 33) – до 10000 рублей в течение года.

- Любые другие подарки от организаций и ИП, полученные налогоплательщиком за год в общей сумме, не превышающей 4000 рублей (п. 28).

Кстати! Вы можете одарить ребенка и другого родственника работника, а не только его самого. Для каждого человека будет действовать предел в 4000 в год. Главное, оформлять договор дарения на соответствующее лицо.

Кто заплатит налог?

НДФЛ удерживаем из дохода сотрудника. Если выдаем деньги, то непосредственно из них. Если вознаграждение в натуральной форме — оплата СПА, бассейна, каких-то товаров, то из других доходов.

Представим себе щедрого работодателя и сотрудника-счастливчика, получившего в дар что-то ценное: квартиру, автомобиль, дорогое ювелирное украшение. Стоимость таких вещей высока, значит, и налог получится немаленьким.

Несмотря на безвозмездную основу договора дарения, не забудьте указать стоимость дара, иначе невозможно определить доход. Если размер доходов сотрудника не позволит удержать НДФЛ до конца года, то налоговый агент не обязан выполнять свои обязанности до бесконечности. Необходимо просто сообщить в ИФНС справкой 2-НДФЛ (признак «2») до 1 марта следующего года, что имеется остаток невзысканного налога, она вышлет налогоплательщику уведомление о размере долга и сроках уплаты.

Разъясните сотруднику нюансы налогообложения, чтобы избежать разногласий в будущем.

Сроки перечисления НДФЛ зависят от того, в какой форме сделана выплата.

- выдаем деньги – удерживаем непосредственно из дохода, перечисляем не позднее следующего дня;

- дарим вещь, сертификат, оплачиваем что-то — НДФЛ в бюджет переводим не позднее дня, следующего за днем фактического удержания налога.

Проводки по бухгалтерскому учету

В разных случаях методы учета похожи, но имеются особенности по видам выплат и других поощрений. Дарим подарки, выдаем материальную помощь или премию, не связанные с работой, используя нижеуказанные проводки.

Вариант 1. Товары, приобретенные у поставщика с НДС. Организация — плательщик НДС:

- Д 10 К 60 – поступили покупки.

- Д 19 К 60 – учтен входящий НДС.

- Д 60 К 51 (71) – оплатили покупку поставщику с р/с (или через подотчетное лицо).

- Д 68 НДС К 19 – принят НДС к вычету.

- Д 73 (76) К 10 – выдача поощрения сотрудникам (другим физическим лицам).

- Д 91.2 К 73 (76) – стоимость закупленных вещей списана в прочие расходы. Иногда проводки №5 и №6 объединяют Д 91.2 К 10, но это не корректно.

- Д 91.2 К 68 НДС – начислен НДС.

- Д 99 К 68 НП – отражено постоянное налоговое обязательство (ПНО) по налогу на прибыль (ПБУ 18/02), рассчитывается по формуле (сумма поощрения в виде вещи + НДС)*20%.

- Д 73 К 68 – начислен НДФЛ.

- Д 91.2 К 69 – начислены взносы.

- Д 70 К 73 – удержан НДФЛ из заработной платы.

Обратите внимание! ПБУ 18/02 не применяется теми, кто не уплачивает налог на прибыль (к примеру, организациями на УСН, ЕСХН) и по желанию применяется компаниями, ведущими упрощенный учет (например, субъектами малого предпринимательства).

Аналогичные проводки делаются, когда организация «расплачивается» товарами, которыми обычно торгует (счет 10 заменит другой — 41 «Товары») или передает собственную продукцию (вместо 10 «Материалы» счет 43 «Готовая продукция» и нет первых 4-х проводок).

Вариант 2. Сертификаты, билеты, подарочные карты и другие денежные документы, по которым в дальнейшем оказываются услуги или приобретаются товары:

Здесь все в точности так же, как в Варианте 1, только счет 10 меняется на 50.3 «Денежные документы».

Вариант 3. Деньги:

- Д 73 (76) К 50 (51) – выданы денежные средства из кассы или перечислены через банк.

- Д 91.2 К 73 (76) – списание суммы в прочие расходы.

- Д 99 К 68 Налог на прибыль – ПНО.

- Д 73 К 68 – НДФЛ.

- Д 91.2 К 69 – начислены страховые взносы.

Вариант 4. Натуральную форму поощрения. Оплачиваем в пользу работника услуги или товары:

- Д 73 К 76 – отражена задолженность сотрудника перед кредитором.

- Д 76 К 51 (50, 71) – услуги, работы или товары оплачены работодателем.

- Д 91.2 К 73 – списывается оплата.

- Д 99 К 68 НП – ПНО.

- Д 73 К 68 – НДФЛ.

- Д 91.2 К 69 – взносы.

- Д 70 К 73 – из заработной платы удержан НДФЛ.

Особенности учета материальной помощи

Для выплаты можно использовать различные источники. В том числе прибыль компании, оставшуюся после налогообложения и не распределенную ранее. Допустим, что организация решила выдать материальную помощь из нераспределенной прибыли прошлых лет (счет 84). Как провести такую хозяйственную операцию? Подчеркну, что Минфин против подобных манипуляций, по его мнению, выражение «нераспределенная прибыль» подразумевает, что по этим средствам еще не принято решение учредителей.

Чтобы не нервировать Минфин, нужно провести собрание и составить протокол с решением о направлении части нераспределенной прибыли на такие расходы. Это будет проще сделать, если в организации один участник, тогда достаточно его единоличного решения. Проводки будут аналогичны проводкам выше, но счет 91 заменит счет 84.

Премирование

Если в организации практикуются разовые поощрения работников за рабочие достижения, то их учет не отличается от простой зарплаты:

- Д 20, 25, 26, 44 К 70 – премия начислена.

- Д 70 К 50 (51) – выдана.

- Д 70 К 68 – начислен НДФЛ.

- Д 20, 25, 26, 44 К 69 – начислены взносы.

Разовые премии выдают на основе приказа руководителя и указывают на особые достижения.

Отчетность

Иногда возникает путаница при отражении необлагаемых выплат. Кто-то вообще не включает их в отчеты и справку 2-НДФЛ, кто-то показывает везде. Как согласно правилам и законодательству правильно заполнить отчетность?

В первую очередь смотрите инструкции к формам, они достаточно подробные, и там можно найти ответы на большинство вопросов. Во-вторых, отметьте для себя разницу между выплатами, не относящимися к облагаемым согласно законодательству, и теми, что не облагаются налогом или взносами условно. К примеру, дивиденды не относятся к облагаемым суммам и в отчете РСВ-1 не показываются совсем. В то же время материальная помощь в общем случае облагается взносами и освобождена от них только в виде отдельных исключений, значит, в отчете фигурировать должна.

- Главная

- Правовые ресурсы

- Подборки материалов

- Образец договора дарения между работодателем и работником

Образец договора дарения между работодателем и работником

Подборка наиболее важных документов по запросу Образец договора дарения между работодателем и работником (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

- Дарение:

- Акт приема передачи земельного участка по договору дарения

- Акт приема передачи квартиры по договору дарения

- Алкоголь в подарок

- Взятка или подарок

- Госпошлина за регистрацию договора дарения

- Показать все

Еще

- Дарение:

- Акт приема передачи земельного участка по договору дарения

- Акт приема передачи квартиры по договору дарения

- Алкоголь в подарок

- Взятка или подарок

- Госпошлина за регистрацию договора дарения

- Показать все

Формы документов

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Форма: Договор дарения между работодателем и работником

(Подготовлен для системы КонсультантПлюс, 2023)

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Форма: Договор дарения подарков работникам (на стороне одаряемого несколько физических лиц — работников)

(Подготовлен для системы КонсультантПлюс, 2023)

Статьи, комментарии, ответы на вопросы

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Вопрос: Как документально оформить безвозмездную передачу подарков?

(Консультация эксперта, 2023)При стоимости подарка, превышающей 3 000 руб., в том числе при предоставлении работодателем подарков своим работникам в рамках гражданско-правовых отношений, дарение должно быть совершено в письменной форме посредством заключения договора дарения (п. 2 ст. 574 ГК РФ).

Нормативные акты

«Гражданский кодекс Российской Федерации (часть вторая)» от 26.01.1996 N 14-ФЗ

(ред. от 01.07.2021, с изм. от 08.07.2021)

(с изм. и доп., вступ. в силу с 01.01.2022)2. Договор дарения движимого имущества должен быть совершен в письменной форме в случаях, когда:

Дарение сотруднику характеризуется рядом особенностей, касающихся формы договора и порядка заключения, а также налогообложения и бухучета. В статье рассмотрим, в какой форме лучше заключить договор, что можно подарить работнику, какие существуют ограничения, нужно ли платить НДФЛ и страховые взносы, а также что делать дарителям-плательщикам НДС.

Если у вас возникнут вопросы, можете бесплатно проконсультироваться в чате с юристом внизу экрана или позвонить по телефону 8 (800) 302-57-35 Бесплатный звонок для всей России.

В статье расскажем:

- Возможно ли дарение сотруднику?

- Ограничение дарения

- Форма договора дарения

- Что можно подарить работнику?

- Как оформить договор дарения сотруднику?

- Содержание и образец договора дарения

- Документы

- НДФЛ при дарении

- Особенности при дарении сотруднику

- Бухгалтерские проводки при дарении работнику

- НДС при дарении сотруднику

- Нужно ли платить страховые взносы при дарении сотруднику?

- Можно ли оспорить договор дарения сотруднику?

- Судебная практика

- Ответы юриста на частые вопросы

- Заключение Эксперта

Возможно ли дарение сотруднику?

Особенности дарения между организациями и физическими лицами регламентируются гл. 32 ГК РФ. Работодатель выступает в качестве дарителя и может быть как юридическим лицом, так и индивидуальным предпринимателем. Сотрудник же выступает на стороне одаряемого.

Договор дарения (далее – ДД) заключается в устной или письменной форме, если не связано с трудовой деятельностью сотрудника. При поощрении за труд применяются нормы ст. 191 ТК РФ, не связанные с дарением:

руководитель вправе выдать премию, наградить ценным подарком, представить к званию.

Условия поощрения за труд определяются трудовым договором и локальными нормативными актами. ДД оформлять не нужно.

Совет юриста: если хочется поощрить подчиненных, лучше оформить дарственную, и тогда не придется платить страховые взносы. Если же поощрить в рамках трудового законодательства, уплачиваются взносы и НДФЛ на сумму подарков от 4 000 руб.

Елена Плохута

Юрист, автор сайта

(Гражданское право, стаж 7 лет)

Задать вопрос

Обратите внимание! ГК РФ позволяет оформлять многосторонний договор. Если сотрудников несколько, можно составить один ДД, указав данные одаряемых.

Ограничение дарения

Ограничения устанавливаются ст. 575 и 576 ГК РФ.

Они касаются распоряжения даримым имуществом, и личностей одаряемых:

- Подарки стоимостью от 3 000 руб. нельзя дарить сотрудникам образовательных, медицинских, социальных организаций, банков, государственных и муниципальных органов, если дарение связано с их должностными обязанностями;

- Предприятие-даритель, которому имущество принадлежит на праве хозяйственного или оперативного управления, вправе совершать сделку только с согласия собственника;

- Имущество, находящееся в совместной собственности, дарится с согласия всех владельцев;

- Право требования к третьему лицу передается одаряемому без согласия должника, но с уведомлением;

- Перевод долга с одаряемого на дарителя возможен с разрешения кредитора.

Важно! Если это предусмотрено уставом компании, понадобится согласие всех учредителей на безвозмездную передачу имущества одаряемому.

Форма договора дарения

В ст. 574 ГК РФ указано, что работодатель вправе сделать подарок стоимостью до 3 000 руб. сотруднику в устной форме. ДД будет исполнен с момента передачи дара. Если цена подарка превышает указанную сумму, дарственная оформляется письменно.

Если работников несколько, и планируется передача подарков ценой до 3 000 руб. каждому, оформлять ДД письменно необязательно: считается, что устный договор будет заключен с каждым из подчиненных.

Совет юриста: лучше руководствоваться нормами ст. 161 ГК РФ и составлять договор на бумаге вне зависимости от стоимости дара. Это позволит избежать проблем с контролирующими органами, и разногласий с учредителями. Дарение может быть осуществлено посредством издания приказа руководителя с последующей передачей подарков одаряемому под роспись в ведомости – это подтверждает Постановление Федерального арбитражного суда Поволжского округа от 18 марта 2014 г. N Ф06-3714/13 по делу N А65-16191/2013.

Елена Плохута

Юрист, автор сайта

(Гражданское право, стаж 7 лет)

Задать вопрос

Письменная форма обязательна, если даритель обещает дарение в будущем или передает право собственности на недвижимость. Несоблюдение формы влечет недействительность сделки.

Что можно подарить работнику?

Подчиненным можно делать любые подарки, если это не связано с трудовой деятельностью:

- Подарочные сертификаты;

- Денежные средства;

- Новогодние подарки;

- Бытовую технику;

- Электроприборы;

- Недвижимость;

- Автомобили.

Аналогичные подарки могут делаться за добросовестный труд и достижения на службе, но тогда вместо гражданского законодательства применяются нормы ТК РФ, сделка дарением не считается.

Пройдите опрос и юрист бесплатно поделится планом действий по договору дарения в вашем случае

Как оформить договор дарения сотруднику?

Процедура дарения подарков работникам с точки зрения законодательства должна состоять из нескольких этапов:

- Оформление приказа о вручении подарков. В нем отражается, что именно и кому полагается. Приказ подписывает руководитель.

- Подписание дарственной. Подпись сотрудника-одаряемого обязательна. Если работников несколько, перечисляются сведения о них, ставятся подписи.

- Передача подарка. Осуществляется лично или в торжественной обстановке. Впоследствии работник расписывается о получении в ведомости или ином акте, подтверждающем безвозмездную передачу.

- Списание подаренного имущества с учета.

Если подарок стоит до 3 000 руб., возможна устная передача на официальном мероприятии без подписания дарственной.

Содержание и образец договора дарения

В ДД указываются все сведения о сторонах и сделке. От имени юридического лица-работодателя обычно действует генеральный директор или иной уполномоченный сотрудник – понадобятся данные и о нем.

Как выглядит общий перечень информации, включаемой в письменный договор:

- Ф.И.О., должность, паспортные данные директора или иного уполномоченного лица, действующего от имени предприятия;

- Ф.И.О., серия и номер паспорта, должность одаряемого сотрудника;

- Сведения о подарке: название, стоимость, технические характеристики, и пр.;

- Права и обязанности сторон, порядок разрешения споров;

- Срок действия ДД, условия расторжения;

- Количество экземпляров;

- Подписи участников сделки.

Дарственная оформляется минимум в двух экземплярах. Если потребуется дальнейшая регистрация подарка или права собственности, понадобится третий экземпляр для регистратора.

Образец договора дарения подарка сотруднику:

alt: Договор дарения подарка сотруднику

Образец договора дарения денежных средств сотруднику:

alt: Договор дарения денежных средств сотруднику

Документы

Перечень документов зависит от вида подарка. Если дарится бытовая техника, достаточно приложить гарантийный талон и другие сведения, переданные дарителю продавцом при покупке.

Для дарения недвижимости предоставляется выписка из ЕГРН, а также решение собрания учредителей, если это предусмотрено Уставом.

В обязательном порядке понадобится приказ о награждении в рамках ГК РФ, и ведомость о получении подчиненным подарка.

НДФЛ при дарении

Согласно п. 28 ст. 217 НК РФ, не подлежат налогообложению подарки в денежной или натуральной формах на сумму до 4 000 руб. за налоговый период (календарный год). Если стоимость превысила 4 000 руб., НДФЛ уплачивается от разницы.

Пример:

В мае по дарственной сотруднику подарено 4 000 руб., затем в ноябре он получил денежное вознаграждение на сумму 5 000 руб. В общей сложности за год ему подарено 9 000 руб. НДФЛ 13% уплачивается от 5 000 и составляет 650 руб.

Важно! Работодатель по отношению к подчиненным выступает налоговым агентом, и НДФЛ удерживает и перечисляет он. Если дарятся деньги, удержание производится до вручения подарка. От стоимости дара в натуральной форме налог исчисляется в ближайшую дату выплат персоналу: получение зарплаты, аванса, и пр.

Особенности при дарении сотруднику

Рассмотрим, некоторые особенности по налогам, бухгалтерским проводкам и страховым взносам при дарении.

Бухгалтерские проводки при дарении работнику

Сделка обязательно фиксируется бухгалтером в учетной документации, где проводятся все действия, начиная от затрат на покупки и заканчивая уплатой налогов.

Какие проводки понадобятся:

| Операции | Проводки |

|---|---|

| Затраты на покупку | Д60 К51 |

| Удержание и начисление НДФЛ | Д70 К68 «расчеты по НДФЛ» |

| Затраты по принятым подаркам | Д81 К71 |

| Учет налога на прибыль | Д99 «ПНО» К68 |

| Отчисление НДС при передаче дара | Д91 «Пр. расходы» К68 «Расчета по НДС» |

| Учет НДС | Д19 К71 |

НДС при дарении сотруднику

НДС уплачивают организации, являющиеся плательщиками указанного налога вне зависимости от системы налогообложения, кроме УСН. Согласно ст. 146 НК РФ, передача товаров и иного имущества по ДД считается основанием для уплаты НДС.

Важно учитывать, что НДС не облагается безвозмездная передача денег – они товаром не считаются.

Для расчета налога используется стоимость подарка – из нее в бюджет отчисляется 18%. Но деньги можно вернуть, воспользовавшись вычетом.

Нужно ли платить страховые взносы при дарении сотруднику?

Особенность отчисления страховых взносов регламентируется гл. 34 НК РФ. Согласно ст. 420 указанного кодекса, деньги отчисляются на обязательное пенсионное, медицинское и социальное страхование со всех выплат, получаемых работниками по трудовым и гражданско-правовым договорам.

Исключение – выплаты или имущественные права, переданные в рамках гражданско-правового договора, к которым относится и ДД. При дарении взносы руководителем не отчисляются.

Надоело читать?Расскажем по телефону и ответим на ваши вопросы

Можно ли оспорить договор дарения сотруднику?

Оспаривание ДД – сложная и затратная процедура, причем аннулировать договор можно только при наличии оснований, указанных в ст. 578 ГК РФ и иных нормативно-правовых актах.

Рассмотрим несколько ситуаций, когда есть шанс отменить сделку:

- Сотрудник получил подарок, затем совершил покушение на жизнь и здоровье работодателя, его родственников;

- Дарственная оформлена работодателем в течение полугода после признания банкротом, а подаренное имущество куплено за деньги от предпринимательской деятельности. Право оспаривания предоставляется кредиторам;

- В момент подписания ДД руководитель находился под воздействием психологического или иного давления со стороны подчиненного, третьего лица;

- При заключении сделки даритель не понимал ее природу и последствия;

- Наступление смерти дарителя в результате умышленных действий одаряемого;

- Подписание дарственной неуполномоченным, недееспособным или ограниченно дееспособным лицом, выступающим со стороны дарителя.

Оспаривание производится в порядке искового производства, основания указываются в заявлении. По результатам суд принимает решение о полном или частичном удовлетворении требований, либо об отказе. Если ДД отменен, имущество возвращается дарителю, одаряемый утрачивает право собственности.

Судебная практика

Договор оспаривается по вышеуказанным основаниям вне зависимости от характера правоотношений дарителя и одаряемого. Практика по оспариванию довольно широка, но шансы добиться возврата имущества при отсутствии должной юридической подготовки или адвокатской защиты снижаются.

Однако есть примеры решений, в которых исковые требования удовлетворены:

- Решение № 2-1851/2019 2-1851/2019~М-1711/2019 М-1711/2019 от 17 июля 2019 г. по делу № 2-1851/2019;

- Решение № 2-189/2019 2-189/2019~М-159/2019 М-159/2019 от 5 июля 2019 г. по делу № 2-189/2019;

- Решение № 2-338/2015 2-338/2015~М-282/2015 М-282/2015 от 25 мая 2015 г. по делу № 2-338/2015.

Ответы юриста на частые вопросы

Каков порядок дарения сотрудникам полиции?

Сотрудники полиции вправе принимать подарки стоимостью до 3 000 руб., если это связано со служебной деятельностью – на дары до 3 000 руб. указанный в ст. 575 ГК РФ не распространяется. Нужно руководствоваться Постановлением Правительства РФ от 09.01.2014 №10: вне зависимости от стоимости подарка сообщить о сделке уполномоченным лицам (руководителям). Если сумма сделки не превышает 3 000, имущество возвращается одаряемому, свыше 3 указанной суммы – включается в реестр федерального имущества.

Считается ли дарением предоставление материальной помощи работнику?

Нет. Вопросы предоставления матпомощи регламентируются трудовым законодательством и внутренними актами организации.

Нужно ли удостоверять договор дарения сотруднику у нотариуса?

Да, если дарится доля в уставном капитале. В остальных случаях удостоверение необязательно.

Может ли сотрудник отказаться от подарка?

Да, на основании ст. 573 ГК РФ в любое время до получения подарка. Причиненный отказом ущерб компенсируется одаряемым дарителю.

Может ли ООО сделать подарок сотруднику, оформленному в качестве ИП и совмещающему работу в организации?

Да, если одаряемый не будет фигурировать в дарственной как предприниматель, т.к. дарение между коммерческими организациями запрещено.

Заключение Эксперта

Отметим ключевые моменты:

- Дарение от лица работодателя возможно, если это не связано с поощрением работника за добросовестное выполнение трудовых обязанностей;

- Дарственную лучше оформлять письменно, т.к. понадобится составление бухгалтерских документов;

- При сумме подарков от 4 000 руб. за календарный год НДФЛ уплачивается;

- Доходы, полученные в порядке дарения, страховыми взносами не облагаются;

- НДС платить придется, но потом можно получить вычет;

- Отчуждение имущества всегда отражается в бухгалтерских документах;

- По договору обещания дарения одаряемый до вручения дара вправе отказаться от сделки;

- Если подарок ценой от 3 000 руб. вручается сотруднику бюджетного учреждения на официальном мероприятии, он обязан уведомить руководителя и передать его для включения в специальный реестр.

Наши юристы оказывают правовую поддержку круглосуточно. Если вам нужна помощь, оставьте обращение через онлайн-форму и получите ответ всего через 5 минут!

Елена Плохута

Юрист, автор сайта

(Гражданское право, стаж 7 лет)

Задать вопрос

Подарки персоналу нужно не только выдать, но и правильно оформить и учесть. Если этого не сделать могут возникнуть проблемы с контролирующими органами. Разберемся, какими документами сопровождается выдача подарков работникам в 2020 году.

Какие подарки бывают?

Порядок оформления и выдачи подарка зависит от основания, по которому он вручается:

- В качестве поощрения за добросовестный труд (ст. 191 ТК РФ).

Возможность награждения сотрудника ценным подарком прямо предусматривается ТК РФ, наравне с премией, благодарностью и почетной грамотой. Основанием его вручения является трудовой договор, а точнее осуществляемая работником деятельность.

- К празднику или памятному событию.

Такой подарок не связан с трудовой деятельностью сотрудника и передается ему безвозмездной основе. Основанием его выдачи выступает договор дарения, заключаемый в устной или письменной форме в зависимости от стоимости презента.

Рассмотрим подробнее, порядок документального оформления выдачи сотруднику указанных подарков.

Какими документами оформляется выдача ценного подарка?

Поощрение сотрудника ценным подарком за добросовестный и ответственный труд оформляется следующими документами:

- Представлением на поощрение (служебная записка).

Этот документ составляется непосредственным начальником сотрудника. В нем он описывает необходимость поощрения своего подчиненного, указывает его заслуги, послужившие основанием для принятия решения о поощрении. Представление или служебная записка направляется руководителю организации на рассмотрение. Ознакомиться с порядком и образцом составления этого документа вы можете в статье «Представление к поощрению (образец)».

- Приказом о поощрении.

Приказ составляется, как правило, на основании представления или служебной записки. Если руководитель может оценить работу сотрудника самостоятельно, то приказ выносится на основании его решения. Этот документ составляется по унифицированной форме Т-11 (если подарок вручается одному сотруднику) или Т-11а (если поощряется сразу несколько работников). Его можно оформить и в свободной форме, но лучше использовать типовой бланк. Это исключит риск возникновения претензий со стороны проверяющих, если у них возникнут сомнения в обоснованности такого поощрения. Подробную информацию о порядке заполнения этого документа вы можете узнать из статьи «Составляем приказ о поощрении сотрудника».

Данные о вручении ценного подарка вносятся в трудовую книжку и личную карточку сотрудника (п. 4 ст. 66 ТК РФ, п. 24 Правил ведения и хранения трудовых книжек, утв. Постановлением Правительства РФ от 16.04.2003 № 225).

Какими документами оформляется выдача подарка к празднику?

Выдачу подарка к празднику, памятной дате или событию, произошедшему в жизни сотрудника, нужно сопроводить следующими документами:

- Приказом о выдаче подарка.

Оформляется в свободной форме с указанием обязательных сведений о наименовании работодателя, реквизитах документа, перечне сотрудников, которым передается подарок и основаниях его вручения. В этом документе можно также дать поручение ответственному работнику на закупку подарков. Ознакомиться с порядком и образцом составления приказа на выдачу подарков по случаю Нового года этого вы можете в этой статье.

- Ведомостью выдачи подарков.

Этим документом подтверждается факт передачи работнику подарка. Составляется ведомость в свободной форме с указанием: кому передается презент, даты его передачи и подписи сотрудника его получившего. Также в нее можно внести стоимость подарка и его название. Ознакомиться с образцом составления ведомости можно в этой статье.

- Договором дарения.

Этот документ заключается в устной форме, если стоимость подарка не превышает 3 000 руб. Если дарителем выступает организация и стоимость подарка превышает 3 000 руб. договор дарения заключается только в письменной форме (п. 2 ст. 574 ТК РФ). Обратите внимание, что этот документ составляется лишь при вручении подарков, не связанных с трудовой деятельностью. Составить его можно и при стоимости презента менее 3 000 руб., это обезопасит вас от возможных претензий со стороны проверяющих органов .

Подводим итоги

- Подарок, вручаемый в качестве поощрения за труд, оформляется приказом по форме Т-11 или Т-11, а данные о нем вносятся в трудовую книжку.

- Подарок к празднику вручается на основании приказа о выдаче подарка и ведомости, подтверждающей передачу презента сотруднику.

- Если стоимость подарка к празднику превышает 3 000 руб. дополнительно нужно заключить договор дарения в письменной форме.