/dogovor-kupli-prodazhi-po-ipoteke.png) Одним из самых важных пунктов осуществления ипотечного кредитования является грамотное заключение договора купли-продажи приобретаемой в кредит недвижимости. Прежде чем подписывать документ необходимо детально изучить каждый пункт договора, который не должен ущемлять права заемщика. Желательно подключить опытного юриста, который поможет разобраться во всех тонкостях оформления подобной документации. В данной статье речь пойдет об основных правилах и нюансах оформления договора купли-продажи ипотечной недвижимости.

Одним из самых важных пунктов осуществления ипотечного кредитования является грамотное заключение договора купли-продажи приобретаемой в кредит недвижимости. Прежде чем подписывать документ необходимо детально изучить каждый пункт договора, который не должен ущемлять права заемщика. Желательно подключить опытного юриста, который поможет разобраться во всех тонкостях оформления подобной документации. В данной статье речь пойдет об основных правилах и нюансах оформления договора купли-продажи ипотечной недвижимости.

Источник оплаты и порядок расчетов

Права и обязанности сторон

Образец заполнения договора

Основные нюансы и возможные ошибки

Что такое предварительный договор купли продажи?

Подробнее о договоре

Данный документ представляет собой своеобразное подтверждение того, что приобретаемая недвижимость находится в залоге у банка до окончания выплат по кредиту. При заключении данного вида договора необходимо обязательное участие двух сторон — кредитной организации, выдающей ипотеку, а также заемщика. В стандартном договоре указываются обязательные для заполнения пункты — заемщику необходимо внимательно вносить все требуемые данные и тщательно проверять информацию, представленную в документе. В договоре обязательно указывается предмет ипотеки — залоговое имущество, приобретаемое заемщиком. Дополнительно фиксируется точный срок окончания ипотечных выплат.

Также прописываются права и обязанности сторон, заключающих ипотечную сделку.

Предмет договора

Согласно ст. 554 ГК РФ предметом ипотечного договора является приобретаемая недвижимость. До момента окончания ипотечных выплат квартира находится в собственности банка — всё это детально отображается в договоре с указанием точных информационных данных о приобретаемой недвижимости. В договоре обязательно указывается общая площадь, количество комнат, особенности планировки, а также цена приобретаемой в ипотеку недвижимости.

/dogovor-kupli-prodazhi-po-ipoteke1.png)

Основные условия

Существует перечень обязательных условий, при отсутствии хотя бы одного из которых документ не будет иметь юридическую силу. Договор обязательно должен содержать наименование документа, информацию обо всех участниках сделки, а также предмет договора. Обязательными пунктами являются полные информационные данные, позволяющие детально идентифицировать всех участников ипотечной сделки.

В документе обязательно прописываются паспортные данные участников, точные адреса их регистрации, а также ИНН. Также указывается полная информация обо всех документах, подтверждающих, что продавец является владельцем имущества (договор дарения, купли-продажи и так далее). Прописывается детальная характеристика предмета осуществляемой сделки — точный адрес, общая площадь имущества, а также наличие возможных обременений. Также указывается цена приобретаемой в ипотеку недвижимости.

Дополнительно в договоре указывается полный перечень всех лиц, которые будут проживать в квартире. Среди важных условий можно выделить указание информации о состоянии квартиры с упоминанием ключевых особенностей планировки, сведений о ремонте и наличии предметов мебели. Также может прилагаться дополнительная справка об отсутствии задолженности по коммунальным платежам.

Дополнительно могут быть указаны сведения о тех, кто несет все расходы по сделке — оплата нотариальных пошлин и так далее.

Источник оплаты и порядок расчетов

В ипотечном договоре обязательно указывается общая сумма, переданная банку до подписания договора. При наличии первоначального взноса в ипотечном договоре купли-продажи обязательно указывается, что часть средств заемщик внес из личных сбережений, а другая часть оплаты предоставляется банком в качестве кредита.

В договоре прописывается процент, который начисляется на общую сумму кредита. Также указываются сведения о полном нахождении приобретаемой квартиры в залоге кредитора (банковской организации).В разделе заключаемых договорных обязательств — «Особенности расчетов между сторонами» указываются данные об общей стоимости залоговой квартиры. Также детально прописываются все этапы выплаты долга.

/dogovor-kupli-prodazhi-po-ipoteke2.png)

Срок действия договора

Договор купли-продажи ипотечной квартиры вступает в силу сразу после момента подписания. При этом в договоре обязательно указываются сроки ипотечного залога, которые действуют до момента окончательного выполнения обязательств между банком и держателем ипотеки.

Права и обязанности сторон

Данный пункт договора является самым объемным. В обязанности продавца входит наличие обязательной страховки объекта ипотеки от всех существующих рисков — повреждения, утраты имущества и так далее. При этом необходимо предоставить копии документов, которые будут подтверждать факт наличия страховки. Дополнительно в договоре прописывается стандартный пункт об обязательном уведомлении кредитора о любых возникающих изменениях условий страховки.

В данном пункте указываются условия, при которых обе стороны могут законно требовать расторжения существующего договора, а также применения штрафных санкций.

Образец заполнения договора

Заключение сделки предполагает обязательное наличие предварительного договора купли-продажи, образец которого представлен ниже.

/dogovor-kupli-prodazhi-po-ipoteke3.png)

Образец предварительного договора купли-продажи квартиры по ипотеке

/dogovor-kupli-prodazhi-po-ipoteke4.png)

/dogovor-kupli-prodazhi-po-ipoteke5.png)

Договор купли продажи с использованием ипотеки Сбербанка

/dogovor-kupli-prodazhi-po-ipoteke6.png)

Основные нюансы и возможные ошибки

Подписывая стандартный договор купли-продажи ипотеки, необходимо учитывать важные нюансы. Важно обращать внимание на цену, которая обозначена в договоре и внимательно изучить пункт, касающийся размера ипотечной ставки. В договоре на приобретение ипотечной недвижимости необходимо предусмотреть следующие нюансы:

- Стандартный порядок расчетов. Необходимо заранее договориться о том, кто понесет дополнительные расходы по ипотечной сделке. Всё дело в том, что в тарифах некоторых стандартных кредитных учреждений предусмотрены дополнительные комиссии за снятие, также перевод денежных средств.

- Также необходимо обратить внимание на срок передачи ипотечной недвижимости. Дату передачи залоговой квартиры необходимо заранее обсудить и указать в документе. Если на момент ипотечной сделки в квартире прописаны иные лица, необходимо указать точные сроки их выписки.

- Важно проверять все введённые данные договора. При совершении любых ошибок при подписании документа он может не пройти государственную регистрацию. Опытные юристы советуют, что договор купли-продажи ипотечной недвижимости необходимо перечитывать несколько раз — чаще всего важная информация, предоставляемая банком, прописывается мелким шрифтом.

В договоре могут встречаться профессиональные термины, значение которых необходимо сразу уточнить у юриста. Следует помнить, что после подписания договора расторгнуть его практически невозможно (сделать это можно только через суд при наличии серьезных нарушений второй стороны — участника подписания договора).

Бланк договора

Договор купли-продажи квартиры, приобретаемой в ипотеку, можно оформить в простой письменной форме, а также в нотариальной. Выбор будет непосредственно зависеть от желания участников сделки и их юридических интересов. При подписании простого письменного договора важно грамотно составлять каждый пункт.

Текст документа может помочь составить нотариус — помощь профессионального специалиста позволит учесть все важные нюансы оформления и правильно заполнить все пункты.

Что такое предварительный договор купли продажи?

Заключение предварительного договора является обязательным при оформлении ипотечной сделки. Всё дело в том, что для сбора документации необходимо время и чтобы ни один из участников договора не смог поменять решение заключается специальный вид договора — предварительный, который также как и основной, имеет собственную юридическую силу.Сразу же после подписания договора обеими сторонами он вступает в силу.

Жилье в Северной столице с каждым годом дорожает и приобрести его за наличные средства под силу далеко не каждому. Ипотечное кредитование зачастую становится единственным выходом для многих петербуржцев. Десятки банков кредитуют как покупателей жилья на первичном рынке, так и на вторичном.

Хотите продать квартиру, но не доверяете банкам и ипотечным покупателям? Конечно, вы можете месяцами ожидать покупателя с «живыми» деньгами. Этот срок может затянуться, поскольку рынок вторичного жилья насыщен предложениями. Лучше не пугайтесь трудностей: оформить сделку не так сложно, как кажется на первый взгляд.

Как происходит купля продажа квартиры под ипотеку?

У вас, как у продавца, есть выбор: заниматься оформлением самостоятельно либо пригласить посредника, например, риелтора, который помимо поиска покупателя решит и все другие вопросы. У второго варианта есть свои преимущества и недостатки, о которых вы можете прочитать тут.

Мы же расскажем о порядке продажи квартиры в ипотеку, о рисках и процедуре, если вы решили действовать сами.

Важно понимать, что на протяжении оформления купли-продажи вы будете взаимодействовать не только с покупателем, но и с банком, который выдает покупателю кредит. Наличие такого сопровождающего – серьезное преимущество для вас. С чем это связано?

- Банк проверит покупателя;

- Банк обеспечит юридическую чистоту сделки;

- Банк курирует процедуру купли-продажи, что обезопасит вас.

К тому же участие банка позволит довести сделку до конца и не запутаться в процедуре.

Риски продавца

Благодаря участию банка, риски продавца сведены к минимуму. Это связано с заинтересованностью банка в успешном завершении сделки: вы получите свои деньги, банк получит в залог квартиру и право требования платежей по ипотечному кредиту от покупателя.

Банк оценивает заемщика, его дееспособность и платежеспособность, а также проверяет документы, поскольку ему необходима уверенность, что тот будет исправно выполнять платежи по кредитному договору. Риск нарваться на мошенника крайне мал: банк скорее не одобрит кредит, чем свяжется с сомнительным лицом.

Как правило, договор купли-продажи тоже составляется банком, а значит в нем не будет сомнительных и подводных камней. Сам договор является типовым. Расчеты тоже производятся через банк.

В конечном счете все риски продавца при продаже квартиры в ипотеку сводятся к тому, что сделка может не состояться. Причина возможна в следующем: либо покупатель откажется в ходе переговоров, либо банк не одобрит вашу квартиру для сделки. От первого случая никто не застрахован, но вы можете взять у него аванс, который в случае беспричинного отказа останется у вас. Второй случай сложнее. Почему банк может отказать?

- Перепланировки не узаконены;

- Квартира имеет обременение, например, на нее наложен арест;

- Жилье признано аварийным и подлежащим сносу;

- Значительный износ жилья;

- Квартира находится в деревянном доме;

- Плохое состояние квартиры, есть риск утраты ее стоимости в течение срока ипотечного кредита.

📚 Пошаговая инструкция продажи квартиры по ипотеке

Заключение предварительного договора

Итак, вы нашли покупателя, который говорит вам о намерении приобрести вашу квартиру, да еще и с использованием заемных средств. Прежде чем приступить к заключению предварительного договора вы должны убедиться, что лицо уже обратилось в банк и тот одобрил ему определенную сумму кредита.

Часто покупатели сами недостаточно осведомлены обо всех нюансах сделки. Подача заявления в банк на одобрение суммы кредита – это первое, что должен сделать покупатель.

Узнайте у него о максимальной сумме кредита, которую согласен выдать банк и соотнесите ее с ценой вашей квартиры. Обратите внимание на срок действия одобрения, обычно он составляет несколько месяцев. После его истечения покупателю придется снова обращаться в банк.

Для того, чтобы закрепить серьезность намерений обоих сторон вы можете заключить с покупателем предварительный договор. Купля-продажа квартиры в ипотеку в таком случае будет проходить еще более безопасно. В обязательном порядке в договоре нужно указать:

- Объект недвижимости, он должен быть прописан максимально полно;

- Цену объекта;

- Порядок расчетов;

- Срок, в течение которого стороны обязуются заключить основной договор;

- Внесение аванса и его суммы (если таковой имеется).

Аванс часто используется для того, чтобы окупить риски в ситуации, когда покупатель в самый последний момент идет на попятную и отказывается приобретать квартиру. После получения денег вам, как продавцу, необходимо составить расписку об их получении.

Необходимые документы

После предварительных договоренностей необходимо подготовить документы для дальнейшего оформления основного договора купли-продажи. Перечень документов напрямую зависит от выбранного покупателем банка. Не полагайтесь исключительно на покупателя: сами узнайте перечень документов на официальном сайте банка или в офисе.

Помимо вашего паспорта будут необходимы документы на квартиру. В большинстве случаев вам понадобится:

- выписка из ЕГРН;

- копии документов, на основании которых у вас возникло право собственности (например, договор купли-продажи или договор дарения);

- если вы в браке, то нотариально заверенное согласие супруги(а) на отчуждение;

- если не в браке, то нотариально удостоверенное заявление о том, что на момент приобретения права собственности в браке не состоял(а);

- справка об отсутствии задолженности по коммунальным платежам;

- кадастровый и/или технический паспорт помещения;

- справка формы №9 о лицах, зарегистрированных в объекте недвижимости.

Полный перечень документов для продажи квартиры в ипотеку уточняйте в каждом конкретном случае. Все собранные документы необходимо будет передать покупателю для проверки банком и оценщиком.

Оценка квартиры

Оценка квартиры независимым оценщиком – обязательная процедура. С помощью заключения оценщика банк делает вывод о рыночной и ликвидационной стоимости вашей квартиры. Как правило, сами банки предлагают выбрать оценщика из списка тех, кому они доверяют. В противном случае вам придется согласовать свой выбор с банком.

Расходы по оплате работы оценщика лежат на покупателе. Независимое лицо проводит осмотр квартиры и изучает документы, относящиеся к недвижимости. Стоимость жилья, указанная в итоговом отчете, не должна быть выше цены договора купли-продажи недвижимости. Банк выдаст кредит только на сумму, которая равна ликвидационной стоимости жилья или менее ее. Следовательно, разницу между согласованной ценой договора и суммой в отчете покупателю придется компенсировать самостоятельно.

Страхование

Обязанность заемщика застраховать риск гибели или повреждения имущества прописана в ФЗ «Об ипотеке (залоге недвижимости)». Поэтому кредитор, то есть банк, будет требовать обязательного страхования квартиры для того, чтобы выдать ипотечный кредит.

Страхование осуществляется за счет покупателя. Договор страхования подписывается покупателем до заключения кредитного договора. Рисков для вас, как для продавца, никаких.

Заключение договора купли продажи

К моменту подписания основного договора покупатель уже имеет подписанный кредитный договор. Оформление договора купли-продажи квартиры между вами и покупателем с ипотекой происходит в офисе банка при сопровождении одного из сотрудников. Текст договора стандартный, однако не лишним будет прочитать его внимательно и уточнить все непонятные пункты.

Договор представляет собой единый документ, подписанный двумя сторонами. В нем в обязательном порядке должны содержаться сведения о:

- покупателе и продавце;

- квартире;

- цене договора;

- порядке расчета между покупателем и продавцом.

Договор считается заключенным только после государственной регистрации, поэтому его вместе с собранными документами необходимо передать в Росреестр (например, через МФЦ).

Передача денег

Самый важный этап для продавца – получение денег за переданную квартиру. Денежные средства вы должны получить сразу после регистрации договора купли-продажи и перехода права собственности на квартиру к покупателю.

Поскольку основная сумма предоставляется банком, то именно он и обязан передать вам деньги. Самые распространенные варианты:

- На ваше имя открывается счет, куда банк переводит необходимую сумму после регистрации договора и ипотеки.

- До регистрации договора первоначальный взнос с кредитными деньгами закладывается в банковскую ячейку. Забрать деньги вы сможете после предоставления зарегистрированного договора купли-продажи.

Налоги

По общему правилу продавец должен заплатить подоходный налог с продажи квартиры в ипотеку в размере 13%. Но если проданная квартира была приобретена вами до 01.01.2016 и находилась в собственности более трех лет, то вы освобождаетесь от налога. Если квартира была приобретена после 01.01.16, то освобождение от налога произойдет только после 5 лет владения ею. Срок существования права собственности можно подсчитать на основании данных из выписки ЕРГН.

Если же квартира находилась в вашей собственности три года или менее, то вы обязаны выплатить налог с продажной стоимости квартиры. Этого можно избежать, если продажная стоимость равна или меньше 1 млн рублей. Если стоимость больше, то вы можете воспользоваться имущественным налоговым вычетом в размере 1 млн рублей и оплатить 13% налог с оставшейся суммы. Вычет предоставляется единоразово.

Под договором купли-продажи с рассрочкой платежа подразумевается соглашение, согласно которому одна сторона передает в собственность другой стороне определенный товар. Контрагент, который приобретает товар, в свою очередь, обязуется осуществить оплату в виде частичных платежей.

ФАЙЛЫ

Скачать пустой бланк договора купли-продажи с рассрочкой платежа .docxСкачать образец договора купли-продажи с рассрочкой платежа .docx

Сущность вышеупомянутого соглашения заключается в том, что сторона, приобретающая товар, оплачивает его в течение определенного договором времени. Зачастую это связано с недостатком финансовых средств на момент приобретения товара.

При этом, договор с рассрочкой платежа может быть заключен соглашением между двумя Контрагентами, либо с привлечением банка в качестве третьей стороны по соглашению.

Субъектами по договору купли-продажи с рассрочкой платежа могут выступать как физические, так и юридические лица. Сторонами сделки являются Продавец и Покупатель.

Такое соглашение подразумевает собой письменное оформление. Если приобретаемый товар продается в каком-либо магазине, то наверняка у этой организации уже есть свои типовые образцы документа.

При оформлении сделки между физическими лицами, например, по договору купли-продажи с рассрочкой платежа квартиры или автомобиля, стороны составляют документ самостоятельно, либо могут воспользоваться услугами нотариуса.

Ниже, на примере договора купли-продажи автомобиля с рассрочкой платежа мы рассмотрим, как составлять указанный документ, и какие положения следует вносить в данный вид соглашения.

Преамбула

Договор купли-продажи автомобиля с рассрочкой платежа.

11 октября 2023 года

Мы:

Киселев Эдгар Альбертович, 07.01.2000 года рождения, проживающий по адресу Курганская область, город Курган, улица Блюхера, дом 30, квартира 144, паспорт ХХХХ ХХХХХХ, выдан УФМС России по Курганской области в городе Кургане 07.01.2020, именуемый в дальнейшем Продавец с одной стороны

И

Жданов Вячеслав Александрович, 07.02.2000 года рождения проживающий по адресу Курганская область, город Курган, улица Каримова, дом 76, квартира 245, паспорт ХХХХ ХХХХХХ, выдан УФМС России по Курганской области в городе Кургане 07.02.2020, именуемый в дальнейшем Покупатель с другой стороны

заключили настоящий договор о нижеследующем:

В преамбуле документа фигурирует следующая информация:

- разновидность заключаемой сделки;

- место и дата заключения соглашения;

- имена и роли участников договора;

- адреса проживания и паспортные данные Контрагентов.

При этом следует отметить, что вступление договора в юридическую силу напрямую зависит от содержания в нем всех существенных условий. В нашем случае существенными условиями выступают:

- предмет договора;

- стоимость отчуждаемого объекта;

- срок и периодичность фиксированных платежей по договору с рассрочкой выплаты.

Предмет

Информация о предмете договора фигурирует в начальных пунктах документа. В нашем случае предметом будет выступать непосредственно сам отчуждаемый автомобиль. В разделе о предмете соглашения необходимо дать исчерпывающую характеристику продаваемому объекту. К таким характеристикам относятся:

- марка транспортного средства;

- год выпуска;

- номер VIN;

- объем двигателя;

- цвет машины;

- регистрационный номер;

- паспорт транспортного средства;

- свидетельство о регистрации;

- иные характеристики, присущие указанному транспортному средству.

Итак, раздел о предмете соглашения выглядит следующим образом:

Продавец отчуждает в собственность Покупателя следующее транспортное средство:

Легковой автомобиль марки Volkswagen Passat CC, коробка — робот, 2015 года выпуска, кузов – седан, комплектация – спорт, привод – передний, ПТС – оригинал, предыдущие владельцы – один владелец, пробег – 90 000 км., VIN ХХХХХ-ХХХХХХ, двигатель номер 00000000, кузов номер 0000000, объем двигателя 1.8 л., цвет серебристый, регистрационный номер Х ХХХ ХХ ХХ, паспорт транспортного средства ХХХХХХ, выдан (кем выдан) ХХ ХХ ХХХХ (дата выдачи).

Продавец обязуется оплатить продаваемый автомобиль в соответствии с пунктом 2 настоящего договора.

Собственником транспортного средства является продавец на основании свидетельства о регистрации автомобиля в органах Управления Государственной инспекции безопасности дорожного движения

Указанный автомобиль не находится в залоге, аресте, не принадлежит по праву собственности третьим лицам.

Цена договора и порядок оплаты

Этот раздел является ключевым в рамках договора купли-продажи автомобиля с рассрочкой платежа. Именно в нем указывается информация о том, как и в каком размере будут производиться платежи. Также прописываются положения о сроке настоящего соглашения, то есть до какого момента Покупатель обязуется оплатить стоимость автомобиля.

Стоимость транспортного средства составляет 1 200 000 (Один миллион двести) тысяч рублей 00 копеек. Покупатель выплачивает цену договора в рассрочку в течение одного года с момента подписания соглашения.

Сумму 500 000 (Пятьсот) тысяч рублей Покупатель выплачивает в момент подписания договора.

Сумму в 350 000 (Триста пятьдесят) тысяч рублей Покупатель выплачивает 11 марта 2023 года.

Сумму в 350 000 (Триста пятьдесят) тысяч рублей Покупатель выплачивает 10 октября 2023 года.

Оплата осуществляется путем передачи наличных денежных средств.

Права и обязанности сторон

В таком разделе прописываются обязательства Контрагентов по настоящему соглашению. Выглядит это следующим образом:

Продавец вправе:

• Требовать надлежащего исполнения обязательств Контрагентом по настоящему соглашению.

Продавец обязуется:

• Передать Покупателю автомобиль в надлежащем состоянии.

• Передать Покупателю все необходимые документы на транспортное средство.

Покупатель вправе:

• Требовать передачи права собственности на отчуждаемый объект с момента подписания настоящего соглашения.

Покупатель обязуется:

• В сроки и в размерах, которые установлены соглашением, выплачивать денежную сумму в пользу Продавца.

• Принять транспортное средство, которое соответствует заявленным характеристикам.

Ответственность сторон

В этом разделе прописываются обстоятельства, при наступлении которых Контрагенты несут материальную ответственность:

Стороны несут материальную ответственность в случае неисполнения или ненадлежащего исполнения своих обязательств в рамках настоящего договора.

В случае просрочки платежа, Покупатель выплачивает пени в размере 3% за каждый просроченный день.

Заключение

В заключительных положениях указывается порядок передачи автомобиля, то есть где и в какой срок будет передано транспортное средство. Также могут быть прописаны разделы о форс-мажорных ситуациях и порядке разрешения споров.

В конце договора ставятся подписи сторон, и сделка считается заключенной.

Регистрация

Переход права собственности на автомобиль осуществляется путем регистрации договора в органах ГИБДД.

Кликните на текст документа

чтобы развернуть его целиком.

ПРЕДВАРИТЕЛЬНЫЙ ДОГОВОР

купли-продажи квартиры с привлечением кредитных средств (ипотека)

г.

«» 2023 г.

Гр. , паспорт: серия , № , выданный , проживающий по адресу: , именуемый в дальнейшем «Продавец», с одной стороны, и гр. , паспорт: серия , № , выданный , проживающий по адресу: , именуемый в дальнейшем «Покупатель», с другой стороны, именуемые в дальнейшем «Стороны», заключили настоящий договор, в дальнейшем «Договор», о нижеследующем:

1.Продавцу принадлежит квартира № , находящаяся по адресу: , состоящая из жилых комнат общей площадью кв.м., жилой площадью кв.м., квартира расположена на этаже -этажного дома.

2.Вышеуказанная квартира принадлежит ФИО (продавцу) по праву собственности на основании , что подтверждается . Продавец имеет намерение продать указанную квартиру Покупателю.

3.В соответствии с этими намерениями Стороны обязуются срок до «»2023 года заключить договор купли-продажи квартиры.

4.Цена за указанную квартиру согласована сторонами и составляет сумму в размере рублей. Указанная сумма состоит из:

- суммы в размере рублей, которая вносится Покупателем за счет собственных средств;

- суммы в размере рублей, которая вносится Покупателем за счет кредитных средств, предоставляемых по Кредитному Договору, заключенному с , далее именуемый Банк.

3.Расчеты по сделке купли-продажи квартиры производятся с использованием Индивидуального сейфа Банка.

4.Передача денежных средств Продавцу в счет оплаты квартиры осуществляется после государственной регистрации перехода права собственности на квартиру к Покупателю, а также государственной регистрации ипотеки квартиры в силу закона в пользу Банка.

5.При регистрации вышеуказанной квартиры в собственность Покупателя одновременно будет осуществлена регистрация залога (ипотеки) квартиры, возникшей в силу закона в соответствии с ст.77 ФЗ РФ «Об ипотеке (залоге недвижимости)». Залогодержателем по данному залогу является .

6.Право Залогодержателя удостоверяется закладной.

7.Объект недвижимости будет находиться в залоге в силу закона у Банка с момента государственной регистрации ипотеки в Едином государственном реестре прав на недвижимое имущество и сделок с ним.

8.На момент заключения настоящего Договора Продавец гарантирует, что указанная квартира не продана, не заложена, не сдана в аренду, найм, безвозмездное пользование, не обременена иными гражданско-правовыми сделками, а также в споре и под арестом (запрещением) не состоит.

9.В случае возникновения споров по настоящему Договору Стороны примут все меры к их разрешению путем переговоров. При невозможности решения споров указанным путем Стороны вправе поступить в соответствии с порядком, установленным действующим законодательством РФ.

10.В случае уклонения одной из сторон от заключения договора купли-продажи, другая Сторона вправе обратиться в суд с требованием о понуждении заключить договор купли-продажи. Сторона, необоснованно уклоняющаяся от заключения договора купли-продажи должна возместить другой Стороне, причиненные этим убытки.

11.Продавец обязуется в течение двух недель со дня регистрации перехода права собственности по договору купли-продажи в Управлении Федеральной службы государственной регистрации, кадастра и картографии по сняться с регистрационного учета и освободить квартиру от своего имущества.

12.При подписании настоящего Договора Стороны подтверждают, что они не лишены и не ограничены в дееспособности, под опекой и попечительством, патронажем не состоят, не страдают заболеваниями, препятствующими осознать суть подписываемого договора и обстоятельств его заключения, а также отсутствуют обстоятельства, вынуждающие совершить данную сделку на крайне невыгодных для себя условиях.

13.В соответствии со ст.556 ГК РФ передача квартиры и документов по указанной квартире произойдет посредством подписания Сторонами передаточного акта, который является неотъемлемой частью договора купли-продажи.

14.Договор купли-продажи квартиры может быть заключен по договоренности сторон и ранее установленного настоящим договором срока.

15.Содержание ст. ст. 429, 445 ГК РФ сторонам понятно.

16.Расходы, связанные с заключением договора купли-продажи указанной квартиры, государственной регистрации перехода прав, а так же расходы, связанные с заключением настоящего Договора оплачивает Покупатель.

17.Настоящий Договор содержит весь объем соглашений между Сторонами в отношении предмета настоящего договора, отменяет и делает недействительными все другие обязательства или представления, которые могли быть приняты или сделаны Сторонами, будь то в устной или письменной форме, до заключения настоящего Договора.

18.Договор составлен в двух экземплярах по одному для каждой из сторон.

АДРЕСА И РЕКВЕЗИТЫ СТОРОН

ПродавецРегистрация:Почтовый адрес:Паспорт серия:Номер:Выдан:Кем:Телефон:

ПокупательРегистрация:Почтовый адрес:Паспорт серия:Номер:Выдан:Кем:Телефон:

ПОДПИСИ СТОРОН

Продавец _________________

Покупатель _________________

Какие преимущества компании дает продажа в кредит или в рассрочку?

Как внедрить систему кредитования?

Как отразить в бухгалтерском учете сделки с использованием кредитных средств?

Как проанализировать влияние применения кредитных схем на изменение уровня доходности?

Как оформить договор купли-продажи с рассрочкой платежей между юридическими лицами без участия банковских организаций?

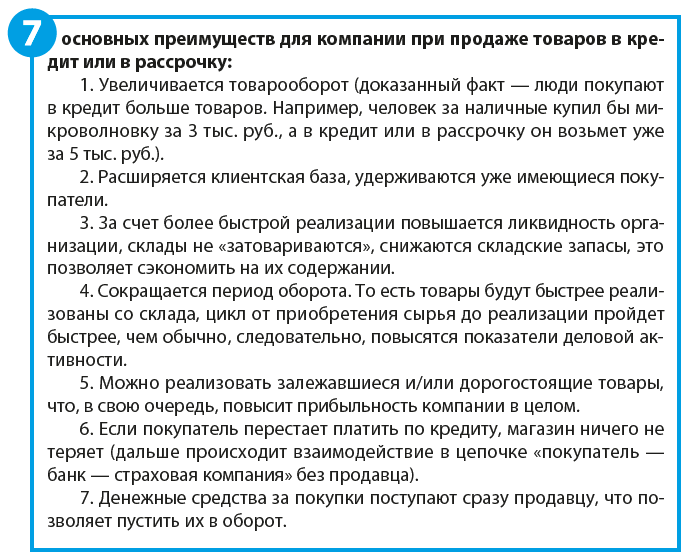

Продажа товаров в кредит или в рассрочку позволяет увеличить товарооборот, конкурентные преимущества компании на рынке сбыта и не только улучшить свое финансовое состояние, но и помочь покупателю решиться на покупку более дорогого товара или большего количества товаров, даже несмотря на то, что в настоящий момент он не располагает необходимым количеством денежных средств.

Если же говорить не о торговых предприятиях, то продажа в кредит или в рассрочку, как правило, больше поощрительная или снисходительная мера для заказчиков.

Как поощрительная мера продажа в кредит или в рассрочку применяется в случае, если компания-заказчик является для компании-исполнителя хорошим партнером и всегда исполняет обязательства в срок. В этом случае можно внедрить систему поощрения добросовестных контрагентов, в том числе путем предоставления им рассрочки. Это позволит компании-заказчику не сразу «отзывать» из оборота все денежные средства, а частями, т. е. какое-то время эти денежные средства еще будут «работать» на компанию-заказчика.

Если у компании-заказчика затруднительное финансовое положение и она не может единовременно заплатить исполнителю (поставщику) всю сумму, можно пойти навстречу и предоставить рассрочку или кредит (снисходительная мера).

В чем отличие продажи в кредит и в рассрочку?

Для кредитной организации — практически ни в чем, а вот для продавца и покупателя разница есть.

Вне зависимости от названия (кредит это или рассрочка), для банка и то, и другое — кредитный продукт, и за пользование своими денежными средствами банк получает маржу.

Продавец в случае оформления покупателем рассрочки сразу получает деньги от банка, но при этом должен предоставить скидку на товар (чтобы для покупателя товар был без переплаты). В случае оформления кредита проценты выплачивает не продавец, а покупатель.

Покупатель, оформляя кредит, вынужден сам оплачивать проценты за пользование денежными средствами, а в случае оформления рассрочки обязательство по оплате процентов ложится на продавца.

Продажа товаров в кредит или в рассрочку — какие преимущества для компании?

Если человек не может себе позволить одномоментно купить товар, но очень хочет его приобрести, он воспользуется услугами кредитования. Если в одном магазине такой услуги нет, то, несмотря на свою лояльность, скорее всего, он пойдет в другой магазин.

Отметим, что все больше людей готовы оформлять кредитные договоры, чтобы приобрести товары, работы, услуги. Но кредитами пользуются не все. Есть стереотипы о том, что везде обман, кругом переплаты свыше стоимости товара, и часть клиентов ни при каких обстоятельствах не воспользуются даже самыми выгодными условиями кредитования.

Сейчас для розничной торговли предлагают такие типы кредитов:

• банковский потребительский кредит. Оформляется в банке. Не имеет значения, что будет приобретено на полученные кредитные средства, они перечисляются покупателю;

• целевой кредит в месте продажи. Оформляется, как правило, в магазине, а не в банке. Цель кредита — приобретение конкретного товара или товаров. Деньги перечисляются сразу продавцу в банк, минуя покупателя;

• целевой банковский кредит. Аналогичен предыдущему варианту, но кредитные документы оформляются в самом банке, а не в месте реализации товара;

• кредитные карты. Как правило, устанавливаются лимиты по предельной сумме, срокам погашения, высокие проценты. После полного погашения задолженности кредит возобновляется.

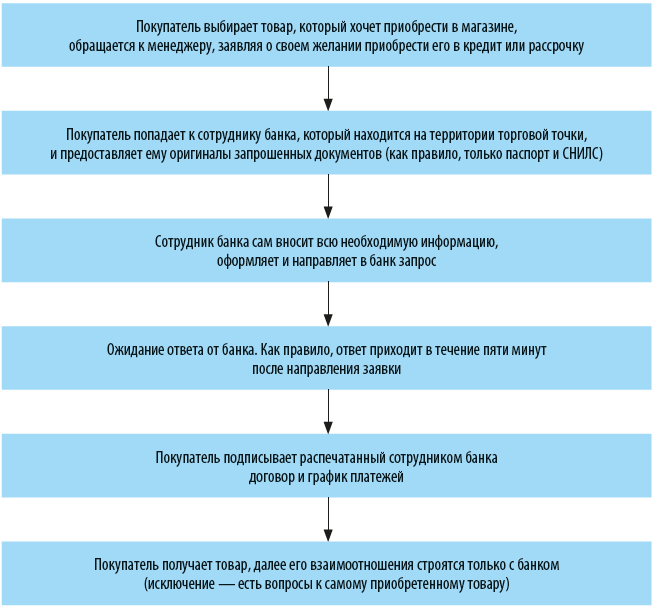

Для организаций торговли самый распространенный и самый выгодный способ — организовать в точке продажи (магазине) зону для экспресс-оформления кредита на продукцию (как правило, на оформление и одобрение требуется не более 20 минут). Это так называемое POS-кредитование (point of sale), что дословно переводится как точка продажи.

Что привлекательно для покупателя:

• не нужно собирать подтверждающие документы (справки 2-НДФЛ, копии трудовой книжки и т. д.) — в данном случае кредит оформляется по паспорту, СНИЛС или ИНН;

• не нужно долго ждать согласования — одобрение или отказ от банка приходят за несколько минут.

Алгоритм получения POS-кредита предельно прост:

Кто больше рискует: покупатель, продавец или банк?

В этой цепочке больше всего рискует банк, ведь кредит оформляется с минимальными требованиями, по минимальному количеству документов и с минимальными временными затратами. По статистике большое количество таких кредитов не возвращается.

Покупатель не сильно рискует — он получает товар в день обращения, при этом не имея при себе денег.

Продавец не рискует, потому что ему деньги переводит банк, а получение денег потом от клиента — забота самого банка.

Банки, как правило, стараются минимизировать свои риски и навязать (практически обязать) своих клиентов оформлять страхование, завышают процентные ставки для POS-кредитований, устанавливают ограничения по максимальной сумме кредитования.

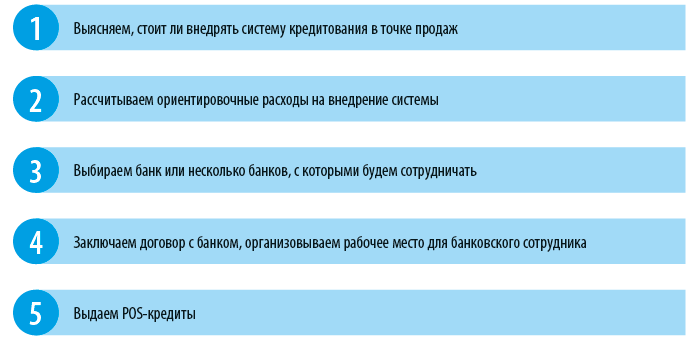

Как внедрить систему кредитования в магазине?

Алгоритм внедрения системы кредитования в торговой организации:

Рассмотрим эти этапы подробнее.

1. Выясняем, стоит ли внедрять систему кредитования в точке продаж.

Чтобы определиться, внедрять систему кредитования в магазине или не стоит, нужно ответить на вопросы:

• Будет ли популярно приобретение товаров в кредит?

• Есть ли такое предложение у конкурентов?

• Насколько интересна такая услуга клиентам (можно провести опрос, анкетирование прямо в точке продаж)?

• Какие товары (какой ценовой категории, какого бренда и т. д.) и на какую сумму готовы брать в кредит (или в рассрочку) клиенты?

2. Рассчитываем ориентировочные расходы на внедрение системы.

В первую очередь это:

• скидка на продукцию, чтобы обеспечить беспроцентность кредитования;

Обратите внимание!

Часто из-за необходимости предоставить скидку, которая покроет проценты, компании-продавцы закладывают в первоначальную стоимость сумму переплаты, и тогда они ничего не теряют при предоставлении скидки. Но покупатель, выбирая у кого купить товар, обратит внимание в первую очередь на завышенную цену, и даже возможность получить беспроцентную рассрочку не повлияет на его решение уйти в другой магазин.

• расходы на организацию рабочего места банковского сотрудника;

• оплата услуг банка;

• расходы на обучение персонала и т. д.

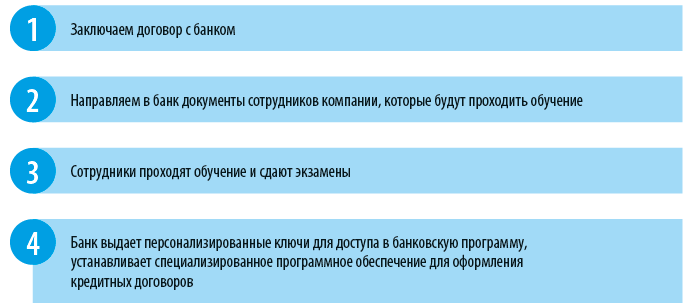

3. Выбираем банк или несколько банков, с которыми планируется сотрудничать.

Здесь есть два варианта:

• заключаем договор с банком, работник которого будет работать в торговой точке;

• заключаем договор с банком на обучение своих сотрудников предоставлению услуг экспресс-кредитования.

Второй вариант предполагает, что сотрудники компании после обучения должны будут сдать экзамены и только после этого в торговой точке будет установлено соответствующее программное обеспечение, которое, как правило, предполагает оформление экспресс-кредитов онлайн (путем загрузки в систему скан-копий договоров, паспорта и т. д.).

4. Заключаем договор с банком и организовываем рабочее место для банковского сотрудника. Начинаем представлять услугу POS-кредитования в торговой точке.

Если компания решит оформить договор с банком на обучение своих сотрудников, период внедрения системы будет чуть более продолжительным:

Реже торговые компании сами выступают в качестве банка в сделке и предоставляют своим покупателям рассрочку. Но в таком случае все риски по утрате платежеспособности клиента ложатся не на банк, а на саму компанию.

С другой стороны, компания получает финансовое преимущество — ей не приходится снижать стоимость на продажу товара, чтобы нивелировать проценты для клиента.

На что обратить внимание при внедрении системы POS-кредитования?

Учитывая сложившееся годами недоверие наших сограждан к банкам и всем, даже самым выгодным, кредитным предложениям, сейчас не всегда просто убедить покупателей пользоваться такими услугами. Однако необходимо предлагать клиентам новые услуги в магазине. Например, клиент выбирает бытовую технику, ему нравится дорогой экземпляр, но он не может его себе позволить — в этом случае очень важно мягко обратить внимание клиента на возможность оформить беспроцентную рассрочку.

Продавцов в данном случае тоже необходимо мотивировать предлагать услуги по кредитованию (это может быть, например, процент от суммы кредита или фиксированная сумма за каждую оформленную в кредит продажу). Если не предусмотреть систему мотивации, то продавцы не станут продвигать кредитные продукты, так как у них не будет заинтересованности в этом.

Если оформлять кредитные сделки будут сотрудники организации через специализированное приложение, нужно быть готовыми к тому, что, даже несмотря на качественное обучение, потребуется время на то, чтобы получить практические навыки оформление сделок. Поэтому в первое время будут возникать ошибки и неточности в оформлении кредитных документов и в работе с программой.

Как отразить в бухгалтерском учете сделки с использованием кредитных средств?

Рассмотрим на примере, как отразить в бухгалтерском учете сделку между продавцом и покупателем с участием третьей стороны — банка.

Предположим, покупатель приобрел товар, стоимостью 50 000 руб. Наличными он внес 10 000 руб., а оставшуюся сумму должен перечислить продавцу банк. Банк перечислил 35 000 руб., 5000 руб. удержал в качестве вознаграждения (предоставленная продавцом скидка).

Бухгалтерские проводки:

• Дебет счета 50 «Касса» Кредит счета 90 «Продажи» — 10 000 руб. — поступление денежных средств от покупателя в кассу продавца;

• Дебет счета 76 «Расчеты с разными дебиторами и кредиторами» Кредит счета 90 «Продажи» — 40 000 руб. — отражение задолженности банка как разницы между стоимостью продажи товара покупателю и суммой, внесенной им в кассу;

• Дебет счета 90 «Продажи» Кредит счета 76 «Расчеты с разными дебиторами и кредиторами» — 5000 руб. — отражение суммы вознаграждения банка;

• Дебет счета 51 «Расчетный счет» Кредит счета 76 «Расчеты с разными дебиторами и кредиторами» — 35 000 руб. — поступление на расчетный счет денежных средств от банковской организации.

Анализируем влияние применения кредитных схем на изменение уровня доходности

Применение системы кредитования (в том числе POS-кредитования) существенно влияет на рост объемов реализации, увеличение среднего чека по торговой точке, а также на реализацию дорогостоящих и, возможно, неликвидных товаров (которые редко покупают из-за высокой цены).

Чтобы убедиться в этом, следует проанализировать динамику изменений. При этом в первую очередь обращаем внимание именно на показатели выручки от реализации.

Пример формирования отчета о применении системы POS-кредитования в торговых точках представлен в таблице.

По результатам анализа данных, представленных в таблице, мы можем определить:

• на сколько изменилась выручка от реализации в связи с внедрением POS-кредитования. В нашем случае по двум торговым точкам выросла доходность; суммарное увеличение уровня доходности составило 35,5 %;

• на сколько изменился средний чек. В нашем случае этот показатель улучшился по обеим торговым точкам, т. е. благодаря внедрению системы POS-кредитования мы смогли простимулировать клиентов компании совершать более дорогостоящие покупки;

• на сколько изменилось среднее количество номенклатурных позиций в одном чеке;

• каков удельный вес покупок в кредит или в рассрочку по отношению к общему объему реализации продукции.

В нашем примере в сравнении с аналогичным периодом, когда система POS-кредитования еще не применялась, улучшились все показатели. Это говорит об эффективности и экономической целесообразности ее внедрения и применения.

Особенности оформления договоров купли-продажи с рассрочкой платежей между юридическими лицами без участия банковских организаций

Договор купли-продажи товаров в кредит или рассрочку согласно действующему законодательству должен включать помимо прочих основных условий еще и сведения о порядке, сроках и размерах платежей, которые будут осуществляться с целью погашения задолженности одного юридического лица перед другим.

Если покупатель не производит в установленный договором срок очередной платеж за проданный в рассрочку и переданный ему товар, продавец вправе, если иное не предусмотрено договором, отказаться от исполнения договора и потребовать возврата проданного товара. Исключение — случаи, когда сумма платежей, полученных от покупателя, превышает половину цены товара.

В обратной ситуации — когда продавец не исполняет свои обязанности по передаче товара — покупатель вправе приостановить исполнение своего обязательства (по оплате) или отказаться от его исполнения и потребовать возмещения убытков.

В случае, когда покупатель не исполняет обязанность по оплате переданного товара в установленный договором срок и иное не предусмотрено договором купли-продажи, на просроченную сумму подлежат уплате проценты со дня, когда по договору товар должен был быть оплачен, до дня оплаты товара покупателем.

Итак, основные аспекты договора купли-продажи, предполагающего оплату с рассрочкой платежей:

1) указание полной стоимости товаров, например:

Общая цена товара по настоящему договору составляет 1 000 000 (один миллион) рублей 00 копеек.

2) порядок оплаты, например:

Оплата производится путем перечисления денежных средств на счет Продавца, указанный в договоре, или путем внесения наличных денежных средств в кассу продавца.

3) сроки и размеры платежей, например:

Порядок оплаты товара, передаваемого по настоящему договору, определяется следующим графиком платежей:

1. В срок до 15.10.2020 покупатель выплачивает сумму в размере 250 000 (двести пятьдесят тысяч) рублей 00 копеек.

2. В срок до 30.11.2020 покупатель выплачивает сумму в размере 250 000 (двести пятьдесят тысяч) рублей 00 копеек.

3. В срок до 30.12.2020 покупатель выплачивает сумму в размере 500 000 рублей (пятьсот тысяч) рублей 00 копеек.

При заключении договора купли-продажи с рассрочкой платежа компания несет определенные риски, обусловленные возможностью неоплаты покупателем товара, услуги, что влечет за собой появление дебиторской задолженности, а в дальнейшем, вероятно, и безнадежной задолженности. Поэтому, прежде чем оформлять такой договор, необходимо убедиться в благонадежности и платежеспособности покупателя.

Материал публикуется частично. Полностью его можно прочитать в журнале «Справочник экономиста» № 10, 2020.