Добавить в «Нужное»

Счет на предоплату (образец)

Одним из условий договора может быть обязательный аванс в счет предстоящей поставки или будущих услуг. Счет на предоплату (образец) должен включать в себя перечень реквизитов, при наличии которых аванс обязательно попадет на расчетный счет.

Какие реквизиты должны быть указаны в счете на предоплату

Требования к счету на оплату не регламентированы каким-либо нормативным документом. Как правило, каждая организация составляет счет на авансовый платеж по договору (образец) в соответствии со своим внутренним регламентом и выработанными правилами делового оборота. Кроме того, формирование счета возможно при помощи специальных автоматизированных компьютерных программ, предназначенных для ведения бухгалтерского и налогового учета. В связи с этим внешний вид счета на аванс (образец) у каждой организации может различаться.

Однако существует перечень реквизитов, которые необходимо обязательно указать в счете на аванс. В случае, если один из этих реквизитов будет отсутствовать, оплата по счету будет невозможна или крайне затруднена.

Обязательными реквизитами являются:

- название организации или ФИО индивидуального предпринимателя, выставляющих счет;

- ИНН и КПП поставщика;

- номер расчетного банковского счета поставщика, реквизиты банка, в котором открыт счет;

- дата и номер счета;

- наименование товара, работ или услуг, оказываемых по договору, их количество, цена единицы, стоимость;

- общая сумма счета на предоплату по договору (образец) (цифрами и прописью);

- подпись руководителя и бухгалтера, печать поставщика.

Заполнение реквизитов счета на предоплату

Порядок заполнения счета на предоплату для организаций и индивидуальных предпринимателей одинаковый. Первая часть счета представляет из себя таблицу, дублирующую часть банковского платежного поручения. В таблице указывается получатель, причем наименование организации может быть указано сокращенно (но как в выписке из ЕГРЮЛ), в то время как наименование индивидуального предпринимателя должно быть указано полностью, без сокращений. ИП указывают только ИНН, поле «КПП» остается свободным. Номер расчетного счета и реквизиты банка заполняются в соответствии с теми, которые предоставляет сам банк при открытии счета. Ошибка в одном из реквизитов может привести к тому, что сумма аванса не попадет на счет.

Вторая часть счета на авансовый платеж по договору (образец) также оформляется в виде таблицы, однако имеет другие поля и заполняется иначе. Эта таблица включает в себя название товара (номенклатуру), работ или услуг, ссылку на договор, в соответствии с которым производится оплата, количество товара, услуг, единицы измерения и их цену, общую стоимость по счету.

Частый вопрос, возникающий при составлении счета на предоплату (образец), заключается в том, на какую сумму выставлять счет — частичную в размере ожидаемой предоплаты либо в размере полной стоимости по договору. На практике возможны оба варианта оформления счета.

Если счет составляется на сумму предоплаты, то в наименовании товаров, работ указываются формулировки «Частичная предоплата в соответствии с договором», «Предоплата по договору» и похожие фразы. В стоимости указывается сумма, ожидаемая от контрагента в качестве предоплаты.

Когда счет формируется на всю сумму по договору, то уплата аванса может быть прописана в договоре или самом счете на оплату. Если конкретный размер предоплаты не установлен, однако такое условие оговорено и предусмотрено в договоре, то покупатель может самостоятельно определить размер аванса.

Дополнительные реквизиты в счете на предоплату (образец)

Помимо реквизитов, без которых составление счета на предоплату невозможно, в него можно включать специальные условия, позволяющие регулировать сроки оплаты счета и поставки товара, оказания услуг, обозначать и изменять цены, порядок доставки и получения товара, условия возврата денежных средств или невозможность возврата предоплаты и другие. Кроме того, счет на авансовый платеж по договору (образец) можно составить таким образом, что он будет заменять собой договор поставки или договор оказания работ (услуг) и являться офертой. В этом случае в счете указываются все необходимые условия, характерные для договора и прописанные в Гражданском кодексе. Тогда оплата контрагентом такого счета будет считаться согласием со всеми условиями, указанными в нем.

Как выставить счет на предоплату (образец)

Согласно правилам делового документооборота счет на предоплату можно выставить путем передачи его контрагенту при подписании договора, выслать по почте либо отправить сканированный документ на электронную почту заказчика, выслать факсом. В каждом из этих случаев счет подписывается руководителем, бухгалтером или индивидуальным предпринимателем, заверяется печатью.

Обычный счет, не включающий в себя особенных условий и не являющийся офертой, не является первичным документом. В бухгалтерском и налоговом учете счет на предоплату (образец) не учитывается, подтверждающим расходы документом не является.

Скачать образец бланка счета на предоплату

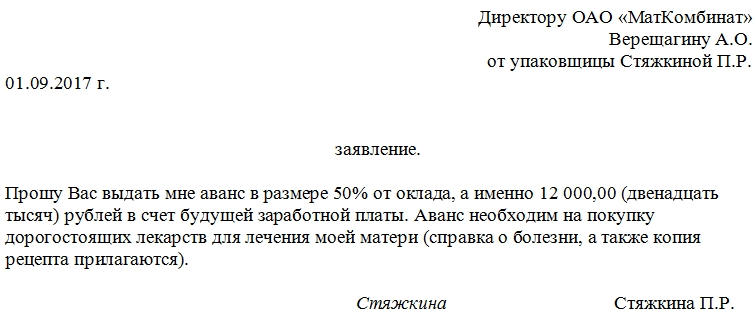

К составлению заявления на аванс работающие граждане прибегают не так уж и редко. Аванс – это форма заработной платы или иной выплаты, но не по факту выполненных работ или оказанных услуг, а заранее.

Поводы для получения аванса

Поводом для написания заявления на аванс могут служить самые разные обстоятельства: свадьба или рождение ребенка, заболевание родственника или близкого человека, необходимость срочной выплаты кредита, ремонт, крупная покупка и т.д. Аванс является лучшей альтернативой срочным займам, проценты по которым, как известно, неимоверно высоки.

ФАЙЛЫ

Скачать пустой бланк заявления на аванс .docСкачать образец заявления на аванс .doc

Следует отметить, что заявление на выдачу аванса пишется тогда, когда аванс не предусмотрен трудовым договором между работником и работодателем или же его срок или размер отличаются от необходимых.

Еще один, совершенно отдельный, повод для получения аванса работником: служебная поездка или иные корпоративные нужны (покупка канцтоваров, материалов или оборудования).

В этом случае в заявление на аванс будущий командировочный или другой сотрудник предприятия обязан написать цель получения аванса, а также как именно он намерен расходовать полученные средства. Деньги выдаются строго под отчет и остаток должен быть возвращен обратно в кассу компании. Если же денег не хватит, то бухгалтерия обязана доплатить работнику недостающие средства. При этом, все действия должны подтверждаться документально.

Что нужно сделать для получения аванса

Выдача аванса (если только это не касается служебных надобностей) – исключительная воля работодателя. Иными словами, инициатором заявления всегда выступает сотрудник предприятия ли организации, окончательное решение принимает руководитель.

Для того, чтобы начальник поставил на заявлении положительную резолюцию, нужно не только стараться поддерживать с ним хорошие отношения и добросовестно выполнять свои рабочие обязанности, но и заблаговременно подготовить пакет документов, обосновывающих необходимость получения денежных средств.

Как правило, работодатели редко выплачивают авансом более половины среднемесячной заработной платы, поэтому просить большую сумму нецелесообразно, а вот 25-30% от оклада или зарплаты получить очень даже реально.

Следует отметить, что руководитель может оставить сумму аванса неизменной или же подкорректировать ее в зависимости от своего представления и возможностей компании.

Срок рассмотрения такого заявления не установлен, но как показывает практика, обычно на это уходит от нескольких часов до трех дней.

Имеет ли право работодатель отказать в авансе

Работодатель имеет право отказать в авансе работнику, но не всегда. Начнем с того, что по закону предприятия и организации должны выплачивать своим сотрудникам зарплату не реже, чем два раза в месяц (чаще всего это середина и окончание месяца). Если же работодатель платит заработную плату один раз в месяц, то он нарушает норму закона, поэтому его отказ в выплате аванса автоматически становится противозаконным – в этом случае работник может смело обращаться в трудовую инспекцию за защитой своих прав.

В тех ситуациях, когда требование о выплате зарплаты в два этапа соблюдается, работодатель имеет полное право отказать в выплате аванса.

Что касается авансов на рабочие цели, здесь работодатель отказать не имеет права (правда может изменить сумму авансовой выплаты), поскольку в случае отрицательного ответа, реализация поставленной задачи окажется проблематичной.

Правила написания и оформления заявления на аванс

На сегодня обязательного к применению единого унифицированного образца данного заявления нет, так что работники могут писать его в произвольном виде или по шаблону, разработанному и утвержденному внутри предприятия. Независимо от того, какой именно вариант будет выбран, документ должен соответствовать некоторым требованиям. В нём должен быть указан адресат:

- наименование компании,

- должность

- и ФИО руководителя,

а также аналогичные сведения о заявителе: его должность и ФИО. Кроме того, в документ необходимо вписать собственно просьбу об авансе, с указанием ее причин.

Основной текст должен быть последовательным и достаточно емким – обычно главная мысль укладывается в одно — максимум три предложения.

Если есть какие-то обстоятельства, в связи с которыми работник хочет получить аванс и которые он может подтвердить документально, это также необходимо отразить в данном документе в виде пункта о приложениях.

В заключение заявление должно быть подписано заявителем (с расшифровкой подписи) и датировано днём подачи.

Заявление составляется в двух экземплярах:

- один из которых визируется у секретаря и впоследствии остается на руках у работника,

- а второй передается в организацию.

После его рассмотрения, в зависимости от решения, принятого руководителем, на заявлении пишется резолюция. Если она положительная, на основании данного документа бухгалтерия начисляет и выдает требуемую сумму. В любом случае, после того, как заявление утрачивает свою актуальность, оно передается на хранение в архив предприятия.

Если аванс выплачен, а работа не выполнена или услуга не предоставлена

Ситуации, когда работодатель аванс выплатил, а подчиненный не выполнил свои задачи, не часто, но все же случаются. При таком развитии событий, сотрудник обязан возвратить неотработанные средства в кассу предприятия. Причем сделать это можно разными способами:

- работник может самостоятельно осуществить возврат наличными средствами или безналичным перечислением,

- работодатель может удерживать выплаченную сумму из его заработной платы до тех пор, пока долг не будет полностью погашен.

Во втором случае, необходимо заранее уведомить работника об удержании части заработной платы в счет погашения аванса.

Если же сотрудник уволился и отказывается вернуть денежные средства, бывший работодатель вправе обратиться в судебную инстанцию за признанием выданной суммы как необоснованного обогащения.

Какие документы необходимо оформлять для расчёта аванса и удержанного с него НДФЛ?

31.01.2023

Отчётность

Вопрос аудитору

Заработная плата выплачивается работникам на банковские карты. Нужно ли оформлять какие-либо документы для расчёта аванса (зарплаты за первую половину месяца) и удержанного с него НДФЛ?

Для расчёта и выплаты сотрудникам заработной платы (в том числе аванса) применяются формы документов, утверждённые постановлением Госкомстата России от 05.01.2004 № 1.

Если зарплата перечисляется на банковскую карту, то составить нужно только расчётную ведомость по форме № Т-51. Ведомость заполняется на основании первичных документов по учёту выработки, фактически отработанного времени и других документов. Аванс является заработной платой за первую половину месяца. Соответственно, сумма аванса рассчитывается за работу в первой половине месяца, то есть с 1-го по 15-е число пропорционально отработанному времени. Сведения о фактически отработанном работником количестве часов содержатся в табеле учёта рабочего времени (ч. 4 ст. 91 ТК РФ). Следовательно, для того чтобы определить фактически отработанное в первой половине месяца время, необходимо составить табель учёта рабочего времени за этот период.

При определении размера выплаты заработной платы за первую половину месяца (аванса) нужно учитывать оклад (тарифную ставку) работника за фактически отработанное время, а также надбавки за отработанное время, расчёт которых не зависит от оценки итогов работы за месяц в целом, а также от выполнения месячной нормы рабочего времени и норм труда (трудовых обязанностей). Например, к таким надбавкам относятся компенсационная выплата за работу в ночное время, надбавки за совмещение должностей, за профессиональное мастерство, стаж работы и т. д. (письма Минтруда России от 20.03.2019 № 14-1/В-178, от 18.09.2018 № 14-1/В-765, от 10.08.2017 № 14-1/В-725).

Указанные доплаты производятся на основании соглашений (например, о совмещении должностей), а также приказов и локальных нормативных актов о соответствующих доплатах (за ночную работу, за стаж и т. п.). При расчёте зарплаты за первую половину месяца необходимо учитывать содержание указанных документов. Кроме того, важно принять во внимание кадровые приказы (о приёме на работу, о ежегодном отпуске, об отпуске без сохранения зарплаты и др.).

Таким образом, для расчёта аванса (зарплаты за первую половину месяца) работодателю необходимо оформлять расчётную ведомость, табель учёта рабочего времени, приказы о выплате работнику надбавок (доплат) и другие кадровые приказы, которые влияют на расчёт.

Источник: информационная система 1С:ИТС

Другие новости 1С:ИТС

-

Подавать ли уведомление о сумме исчисленного НДС? Подробнее…

-

Может ли директор назначать премию сам себе? Подробнее…

-

Можно ли уволить сотрудника на испытательном сроке, если у него не было дисциплинарных взысканий? Подробнее…

-

Влияет ли студенческая виза на статус физлица для целей НДФЛ? Подробнее…

-

Применяется ли льготная ставка НДС при проживании в вахтовых общежитиях? Подробнее…

-

Что грозит за задержку восстановления на работе незаконно уволенного сотрудника? Подробнее…

-

Как составить платёжку на уплату НДС в 2023 году? Подробнее…

-

Как предоставить сотрудникам стандартные вычеты по НДФЛ за декабрь 2022 года? Подробнее…

-

На какую ставку можно принять совместителя, который на основной работе в отпуске по уходу за ребёнком? Подробнее…

-

По какому коду КОСГУ арендатору отразить возмещение расходов арендодателя по содержанию имущества? Подробнее…

-

Какими проводками отразить уплату страховых взносов за декабрь в январе в связи с переходом на ЕНП? Подробнее…

-

ФНС привела судебные решения, которые должны учитываться при проверках. Подробнее…

-

Как исчислить земельный налог в 2023 году? Подробнее…

-

Как удерживать алименты из зарплаты? Подробнее…

-

Пересчитывать ли НДФЛ после увольнения сотрудника, который стал нерезидентом? Подробнее…

-

Как исчислять и принимать к вычету НДС ювелирам с 2023 года? Подробнее…

-

При определении периода отработки за оплату обучения исключается время отпуска за свой счёт. Подробнее…

-

Должна ли ИФНС компенсировать ИП моральный вред из-за незаконного ареста счёта? Подробнее…

-

Как в 6-НДФЛ отразить средний заработок за период командировки, выплаченный в декабре 2022 года? Подробнее…

-

Когда сдавать первую бухгалтерскую отчётность по организации, созданной в октябре 2022 года? Подробнее…

Дополнительную информацию вы можете получить по телефону

+7 (3952) 78-00-00

Все новости ➔

Дополнительная информация по телефону

+7 (3952) 78-00-00

Практически каждой организации приходится выдавать сотрудникам денежные средства в подотчет на хозяйственные нужды, оплату поставщикам, командировочные расходы. Подотчетное лицо отчитывается и составляет авансовый отчет. Как все-таки правильно оформить авансовый отчет, какие существуют правила при оформлении авансового отчета, как исправить ошибки и какие могут быть нарушения, постараемся рассмотреть в данной статье.

Что все это такое?

Авансовый отчет — это первичный документ, который подтверждает израсходованные суммы денежных средств подотчетными лицами.

Подотчетные лица — это сотрудники организации, которые могут получать денежные средства на хозяйственные нужны, расчеты с поставщиками, командировочные расходы и оплата услуг сторонних компаний. Тратить денежные средства подотчетное лицо может только на те цели, на которые он их получил.

Чаще всего компании оформляют приказ со списком лиц, которые могут получать денежные средства в подотчет.

Управленческий учет: с нуля до настройки в 1С, Excel и Google-таблицах

Уметь настраивать и вести управленку — значит быть полезным для руководителей. Научитесь понимать, откуда приходят и куда уходят деньги компании на курсе повышения квалификации от «Клерка».

Существует несколько правил, которые должен соблюдать бухгалтер при формировании авансового отчета.

-

За основу берем унифицированную форму № АО-1 «Авансовый отчет» (Постановление Госкомстата РФ от 01.08.2001 № 55 «Об утверждении унифицированной формы первичной учетной документации № АО-1 «Авансовый отчет»). Но форму отчета может установить и сама организация. Обратите внимание, что какую бы форму авансового отчеты вы ни решили использовать в организации, сначала ее должен утвердить руководитель в приложении к приказу об учетной политике.

-

Организация теперь в праве самостоятельно устанавливать срок сдачи подотчетным лицом авансового отчета — это необходимо отразить в своих внутренних локальных актах, например, в положении о расчетах с подотчетными лицами. Требование отчитаться по подотчетным суммам не позднее 3 рабочих дней отменено с 30.11.2020.

-

Бухгалтеру необходимо подписать авансовый отчет у руководителя и главного бухгалтера. Без этих подписей документ не действителен, а значит, организация не сможет принять суммы по этому отчету к налоговому учету.

Как пошагово заполнить авансовый отчет?

Авансовый отчет, заполняется в одном экземпляре самим подотчетным лицом и бухгалтером.

Отчету присваивается номер и проставляется дата. На лицевой стороне отчета указывается наименование организации, ФИО генерального директора, подразделение, ФИО подотчетного лица, должность, табельный номер сотрудника, наименование аванса.

В табличной части необходимо указать сведения о наличии остатка, перерасходе по предыдущему авансу (если он есть), а также сумму текущего аванса. Указывается общая сумма полученных и израсходованных денежных средств, сумма остатка либо перерасхода и информация о бухгалтерских счетах, на которых отражается подотчет.

На оборотной стороне (в графах 2-4) в хронологическом порядке работник перечисляет реквизиты документов, подтверждающих расходы, в 5 графе — указывается сумма затрат. В 7 графе бухгалтер вписывает сумму расходов, принятых к расходу, в 9 графе — счета (субсчета), 8 графу заполняет бухгалтер, если денежные средства сотрудник получил в валюте.

Обратите внимание на то, что подтверждающие первичные документы, указанные в авансовом отчете, работник прикрепляет к отчету. К этим документам относятся кассовый или товарный чек, товарные накладные, ПКО и т.д. Без этих документов организация не сможет отразить производственные расходы и принять к вычету НДС.

Авансовый отчет включает отрывную расписку о принятии отчета к проверке. Заполняет ее бухгалтер, отрезает ее и отдает подотчетному лицу. В расписке указывается ФИО подотчетного лица, реквизиты авансового отчета, сумму выданных денежных средств и количество документов.

Вроде бы все просто и понятно, но есть риск ошибки при составлении авансового отчета.

Как исправить ошибки в авансовом отчете?

Если вы нашли ошибку в авансовом отчете, то исправления можно сделать по общим правилам исправлений в первичных документах:

-

Если сделали какую-то неправильную запись (Например: сотруднику выдали в подотчет 5 000 руб. на канцтовары. Фактическая стоимость составила 4 278,13 руб. При заполнении авансового отчета сотрудник допустил ошибку, указал сумму расхода 4287,13.) В данном случаи необходимо зачеркнуть одной строкой

4 278,13, прописать верную сумма 4 287,13 с пометкой исправленному верить, при этом исправленная запись должна быть читаемой; -

Рядом сделать отметку «исправлено»;

-

Ответственный сотрудник должен заверить исправление своей подписью.

Какие существуют нарушения, если нет авансового отчета?

Если в установленный срок подотчетное лицо не предоставило авансовый отчет, то это является нарушением кассовой дисциплины. Данное нарушение предусматривает следующие штрафные санкции:

-

Административная ответственность за отсутствие первичных документов. Данное нарушение приравнивается к грубейшему нарушению требований к бухучету и бухгалтерской отчетности и предусматривает штраф до 10 000 рублей. При повторном нарушении штраф возрастает до 20 000 руб. (ст. 15.11 КоАП)

-

В части налогового законодательства это влечет за собой штрафные санкции доначислений сумм за неуплату НДФЛ и страховых взносов, недоимки по налогу на прибыль (налогу при УСН). Санкции предусматривают штраф для организации или ИП в размере 20% от суммы доначислений (ст. 122, 123 НК)

Еще раз обратим внимание на основные нарушения, на которые может обратить внимание налоговый инспектор:

-

отсутствие подтверждающих документов к авансовому отчету;

-

отсутствие заявлений на выдачу авансового отчета.

Сколько необходимо хранить авансовые отчеты?

В соответствии с ч.1 ст. 29 Федерального закона № 402-ФЗ авансовые отчеты необходимо хранить в течение 5 лет после отчетного периода. Порядок хранения авансовых отчетов каждая организация выбирает самостоятельно. Как правило, авансовые отчеты с приложенными подтверждающими документами прошиваются в хронологическом порядке либо поквартально.

Обратите внимание, что ЦБ внес в поправки в Указание № 3210-У (Указание ЦБ от 05.10.20 № 5587-У) тем самым, упростив правила выдачи денег в подотчет.

Данные изменения вступили в силу с 30.11.2020:

-

в заявлении на выдачу денег в подотчет не обязательно указывать сумму аванса и срок, на который выдают подотчетные суммы. Также можно оформлять один приказ на несколько выдач наличных денег одному или нескольким сотрудникам.

-

организация и ИП в праве самостоятельно устанавливать срок, в который подотчетник должен представить авансовый отчет.

-

денежные средства вправе получать даже те сотрудники, которые не отчитались по прошлым полученным суммам. Требование о том, что сотрудник должен отчитаться за ранее выданные суммы, из пункта 6.3 Указаний ЦБ от 11.03.2014 № 3210-У убрали.

-

также с 2021 года подотчетные деньги можно перечислять на заработную карту сотрудника. Но тогда реквизиты заработной карты, на которую перечисляются деньги, необходимо отразить в приказе директора, либо сотрудник должен прописать их в заявлении на подотчет. А чтобы налоговики не решили, что это заработная плата сотрудника, и не потребовали с подотчетной суммы исчислить НДФЛ, то платежные поручения необходимо будет заполнять особым образом. В поле 24 «наименование платежа» уточнять, что перечисленные денежные средства являются подотчетными. Например, можно сделать такие записи как: аванс на хозяйственные нужды или аванс на оплату командировочных расходов и так далее.

Таким образом, выдача в подотчет денежных сумм может обернуться головной болью для компании, если не соблюдать нехитрые, но жесткие требования законодательства.

Кликните на текст документа

чтобы развернуть его целиком.

ДОГОВОР

внесения аванса в счёт платежей по договору купли-продажи квартиры

г.

«» 2023 г.

Гр. , паспорт: серия , № , выданный , проживающий по адресу: , именуемый в дальнейшем «Продавец», с одной стороны, и гр. , паспорт: серия , № , выданный , проживающий по адресу: , именуемый в дальнейшем «Покупатель», с другой стороны, именуемые в дальнейшем «Стороны», заключили настоящий договор, в дальнейшем «Договор», о нижеследующем:

Если сделка по отчуждению указанной квартиры не осуществляется по вине Покупателя, то вся сумма аванса переходит в собственность Продавца. Если сделка не осуществляется по вине Продавца, то вся сумма аванса возвращается Покупателю в течение дней с момента требования. При продаже квартиры третьим лицам аванс возвращается в двойном размере.

- Покупатель внёс Продавцу аванс в сумме рублей в счёт платежей по договору купли-продажи квартиры по адресу: .

- Внесённый аванс является частью полной стоимости указанной квартиры и вносится в обеспечение исполнения договора по её отчуждению в пользу Покупателя и (или) лица по его указанию.

- Продавец обязуется после получения аванса не осуществлять никаких действий, связанных с отчуждением указанной квартиры в пользу третьих лиц.

- Если сделка по отчуждению указанной квартиры не осуществляется по вине Покупателя, то вся сумма аванса переходит в собственность Продавца. Если сделка не осуществляется по вине Продавца, то вся сумма аванса возвращается Покупателю в течение дней с момента требования. При продаже квартиры третьим лицам аванс возвращается в двойном размере.

- Полная стоимость указанной квартиры составляет рублей и не подлежит изменению в дальнейшем.

- Расходы по оформлению сделки купли-продажи включают:

- банковские расходы (аренда депозитарной ячейки в банке) – оплачивает: ;

- юридическое оформление договора отчуждения – оплачивает: ;

- оплата регистрации и перехода права – за счёт: .

- Указанная квартира состоит из жилых(ой) комнат(ы), имеет общую площадь — кв.м, в том числе без учёта лоджий, балконов, прочих летних помещений — кв.м, жилую — кв.м. и принадлежит по праву собственности на основании от «»2023 г., зарегистрированной в «»2023 г. за ; Свидетельство о собственности на жилище от «»2023 г.

- Недвижимость продаётся в том виде, в котором её осмотрел Покупатель. Продавец удостоверяет, что на момент заключения настоящего Договора:

- не заключены договоры по отчуждению вышеуказанной Недвижимости с третьими лицами;

- она не арендована, не состоит под арестом, судебным разбирательством, не заложена, правами третьих лиц и иными обязательствами не обременена, лиц, временно отсутствующих, но сохраняющих право пользования этой квартирой, не имеется, долгов по налогам и другим платежам не имеет, скрытых дефектов нет, на неё не имеется иных притязаний третьих лиц.

Отсутствуют другие факторы, которые могут в будущем ограничить владение, распоряжение или отчуждение Недвижимости новыми собственниками.

- Продавец обязуется за суток известить Покупателя о дне сделки; порядок её проведения устанавливается по соглашению сторон.

- При несоответствии действительности заявленного в п.7, а также при обнаружении иных обстоятельств, на основании которых сделка по отчуждению Недвижимости не может быть зарегистрирована или в дальнейшем может быть признана недействительной, внесённый аванс в день требования возвращается Покупателю, а настоящий Договор считается расторгнутым. Покупателю возмещаются все документально подтверждённые понесённые им расходы по подготовке сделки.

- Квартира абонирована телефонным номером , который собственник Недвижимости обязуется не переводить по новому адресу и предоставить в день подписания договора отчуждения соответствующее нотариально удостоверенное заявление на телефонный узел.

- Юридическое освобождение квартиры – в срок с момента госрегистрации договора купли-продажи, а физическое – в течение дней с момента государственной регистрации договора и перехода права.

- Банковский депозитарий для проведения взаиморасчётов и центр государственной регистрации сделки и перехода права собственности выбираются по соглашению сторон.

- Стороны согласны на совершение договора купли-продажи в простой письменной форме.

- Сторона, отвечающая за подготовку договора – Покупатель – обязана представить его проект до совершения процедуры закладки денег.

- Стороны согласны все споры, которые могут возникнуть при исполнении настоящего Договора, решать путём ведения переговоров и принимать все меры по урегулированию разногласий для взаимного удовлетворения их интересов. Стороны освобождаются от ответственности за полное или частичное неисполнение обязательств по Договору только при наступлении форс-мажорных обстоятельств.

- Все суммы Договора, указанные в , оплачиваются в рублях по курсу ЦБ РФ на день платежа (ст.317 ГК РФ).

- Срок действия настоящего Договора: до «»2023 года включительно. Договор может быть пролонгирован по соглашению сторон.

- Сроки государственной регистрации договора отчуждения Недвижимости не входят в срок действия настоящего Договора, который считается исполненным и прекращает своё действие с момента подачи документов на государственную регистрацию сделки и перехода права собственности.

- Настоящий Договор составлен в двух, имеющих одинаковую юридическую силу экземплярах, по одному для каждой из сторон. Договор вступает в силу с момента подписания его обеими сторонами.

АДРЕСА И РЕКВИЗИТЫ СТОРОН

ПродавецРегистрация:Почтовый адрес:Паспорт серия:Номер:Выдан:Кем:Телефон:

ПокупательРегистрация:Почтовый адрес:Паспорт серия:Номер:Выдан:Кем:Телефон:

ПОДПИСИ СТОРОН

Продавец _________________

Покупатель _________________