Имущественные налоговые вычеты

Содержание страницы

- Общая информация

- Имущественный вычет при приобретении имущества

- Имущественный вычет при продаже имущества

- Образец заявления о подтверждении права налогоплательщика на получение имущественных налоговых вычетов у налогового агента

Общая информация

^К началу страницы

Правом на имущественные налоговые вычеты обладает налогоплательщик, который осуществлял определенные операции с имуществом, в частности:

- продажа имущества;

- покупка жилья (дома, квартиры, комнаты и т.п.);

- строительство жилья или приобретение земельного участка для этих целей;

- выкуп у налогоплательщика имущества для государственных или муниципальных нужд.

Порядок предоставления имущественных налоговых вычетов установлен ст. 220 НК РФ.

Образец заявления о подтверждении права налогоплательщика на получение имущественных налоговых вычетов у налогового агента

^К началу страницы

Многие слышали о налоговых вычетах и о том, что с их помощью можно вернуть часть уплаченных в бюджет налогов. Но на практике люди часто отказываются от вычетов. Они считают, что сумма мала, а сам процесс возврата сложный и длинный. Однако это не так. Прочитав нашу статью, вы легко сможете оформить налоговый вычет самостоятельно и не выходя из дома. Мы расскажем, кто, когда и как получает налоговый вычет, какие бывают вычеты, сколько денег можно вернуть и какие документы нужны. Вас также ждут дополнительные бонусы — как заработать на налоговых вычетах проценты, с какой очерёдностью их получать, как оформлять возврат налога, находясь в браке, и когда придётся вернуть деньги в бюджет.

Что такое налоговый вычет?

Если вы уже искали ответ на вопрос «Что такое налоговый вычет?», то могли встретить два типа определений:

- Уменьшение налогооблагаемой базы при исчислении налога на доходы физических лиц (НДФЛ).

- Возврат части уплаченного в бюджет НДФЛ.

Оба определения верны — в результате они дают одну и ту же сумму. Просто подход разный. Зависит от того, куда подаются документы — работодателю или в Федеральную налоговую службу (ФНС).

В первом случае работодатель уменьшает налогооблагаемую базу (зарплата до уплаты НДФЛ). Это даёт возможность возвращать деньги год в год. Подробно об этом мы писали в статье «Самый быстрый способ получать налоговый вычет».

Однако чаще всего документы подаются в налоговую службу. Это уже возврат уплаченного НДФЛ. В этом случае ФНС принимает документы за предыдущий год. Например, в 2022 году вы потратили 20 000 рублей на лечение. В 2023 году подаёте документы на вычет и получаете 2 600 рублей.

Кто может получать налоговые вычеты?

Итак, налоговый вычет — это возврат части уплаченного налога на доходы физических лиц (НДФЛ) или уменьшение налогооблагаемой базы. Значит, вычет могут получать граждане, которые уплачивают подоходный налог по ставке 13%. Однако под вычет подпадает далеко не весь НДФЛ.

Например, налоговые вычеты не получают нерезиденты, которые находились в России меньше 183 дней (полгода) в течение последних 12 месяцев. Хотя они тоже платят подоходный налог, причём по повышенной ставке — 30%. Также нельзя вернуть часть НДФЛ, который уплачен за выигрыш в лотерею или при продаже ценных бумаг.

Зато, в частности, можно вернуть налог, уплаченный за сдачу жилья или с доходов от вкладов. Это позволяет оформлять вычет даже неработающим пенсионерам. Причём для них — это не единственный способ получить налоговый вычет.

Также неработающие пенсионеры могут получать вычеты через своих взрослых детей. Допустим, в 2022 году пенсионер потратил на лечение 20 000 рублей. Его дочь или сын, которые платят НДФЛ с зарплаты, могут подать документы на вычет за лечение родителя.

Кроме того, налоговые вычеты можно оформлять не только за родителей, но и за детей, сестёр и братьев. Также вычет на детей полагается опекунам.

В некоторых случаях право на налоговый вычет теряется. Тогда гражданин обязан вернуть деньги в бюджет. Более подробно об этом мы писали в статье «3 случая, когда надо вернуть налоговый вычет государству».

Виды налоговых вычетов

Мы выше приводили пример, что можно получать вычет за расходы на лечение, но это не единственное основание для возврата НДФЛ. В целом вычетов довольно много. Для большей наглядности подробная информация о каждом из них представлена в таблице.

Вид вычета |

Основание выдачи |

Размер вычета |

Дополнительная информация |

| Стандартные налоговые вычеты | Самый популярный — родителям на детей в возрасте до 18 лет. Если ребёнок-инвалид, то вычет предоставляется до 24 лет, но при условии, что больной ребёнок очно учится. | Налогооблагаемая база уменьшается на 1 400, 3 000, 6 000 или 12 000 в зависимости от того, какой ребёнок по счёту и здоров ли. Родители получают на руки от 182 от 1 560 рублей ежемесячно. | Вычет предоставляется до тех пор, пока суммарная зарплата не достигнет 350 000 рублей. |

| Социальные вычеты | За расходы на обучение, фитнес, покупку рецептурных лекарств, лечение (например, платные анализы), благотворительность, страхование жизни и накопление пенсии. | Налогооблагаемая база уменьшается на 120 000 рублей в год максимум. Максимальная сумма вычета — 15 600 рублей в год по всем расходам, включённым в группу. | Также к социальным вычетам относятся расходы на дорогостоящее лечение. Но для них нет ограничений по сумме. |

| Имущественные вычеты | Самые популярные — за расходы на покупку жилья и проценты по ипотеке. | Налогооблагаемая база уменьшается на 2 млн рублей (жильё) и на 3 млн рублей (проценты по ипотеке). Максимальная сумма вычета — 260 000 рублей и 390 000 рублей соответственно. | Если жильё покупается в браке, то вычет может получить каждый супруг. |

| Инвестиционные вычеты | Самый популярный — вычет типа А по индивидуальному инвестиционному счёту. | Налогооблагаемая база уменьшается на 400 000 рублей в год максимум. Максимальная сумма вычета — 52 000 рублей. | Другие инвестиционные вычеты предусматривают освобождение от уплаты НДФЛ с доходов от ценных бумаг при владении ими больше трёх лет. |

| Профессиональные вычеты | Выдаются индивидуальным предпринимателям; людям, занимающимся частной практикой (адвокатам, нотариусам); тем, кто работает по договорам гражданско-правового характера; а также гражданам, создающим произведения искусства, изобретателям, открывателям. | Налогооблагаемая база уменьшается на сумму документально подтверждённых расходов. Если расходы нельзя подтвердить, то доход, с которого исчисляется налог, уменьшается на 20−40% в зависимости от сферы деятельности. | Вычет оформляется либо через работодателя (заказчика), либо самостоятельно при подаче налоговой декларации. |

Какие документы нужны для налогового вычета?

Если в 2022 году, а может и раньше, у вас были расходы, которые дают право на получение налогового вычета, не спешите бежать в ФНС. Нельзя просто так прийти (позвонить) и сказать: «Верните НДФЛ, я потратил на лечение 20 000 рублей». Для получения любого налогового вычета нужно предоставить налоговой службе документы. Для каждого из вычетов — свой пакет документов. Для наглядности мы упаковали всю информацию об этом в таблицу — чтобы вы сразу смогли найти нужный вариант.

Вид вычета |

Список основных документов |

Список дополнительных документов |

| Стандартный налоговый вычет на ребёнка |

|

|

| Социальный вычет на лечение, покупку лекарств, ДМС |

|

|

| Социальный вычет на обучение |

|

|

| Социальный вычет на фитнес |

|

|

| Социальный вычет на страхование и накопительную пенсию |

|

|

| Социальный вычет на благотворительность |

|

|

| Имущественные вычеты |

|

|

| Вычет типа А с индивидуального инвестиционного счёта |

|

|

| Профессиональные вычеты | Произвольные документы, подтверждающие расходы налогоплательщика, понесённые в ходе своей деятельности. |

Что ещё потребуется для оформления налогового вычета?

Итак, если вы дочитали до этого момента, то уже готовы нестись вприпрыжку в налоговую, чтобы вернуть весь НДФЛ, который заплатили за прошлый год. Но не спешите. Есть ещё несколько важных моментов, которые нужно учесть. К тому же для получения вычетов не надо даже со стула вставать. Потребуются только компьютер и интернет.

Прежде чем подавать документы на возврат НДФЛ, надо подсчитать, сколько налогов вы заплатили в прошлом году. В этом поможет справка 2-НДФЛ, которую выдаёт работодатель. Она, кстати, понадобится, если получать налоговый вычет в начале года. В ФНС полные данные о ваших доходах появятся не раньше апреля.

Как только вы получите справку, нужно сравнить сумму уплаченного НДФЛ и размер полагающегося налогового вычета. Если налоговый вычет больше, чем сумма уплаченноговами налога, то придётся подсчитать, какой вычет оформить первым, какой — вторым и так далее. Тут на помощь придёт правило очерёдности получения вычетов, о котором мы рассказывали в статье «Как получить налоговый вычет с прибавкой 9%».

Если кратко, то в первую очередь нужно оформить вычеты, которые не переносятся на следующий год. Это стандартные и социальные вычеты. И только после подавать документы на имущественные вычеты, которые можно «разнести» на несколько лет — 10 000 рублей в один год, 20 000 рублей в другой год и так далее.

Как оформить налоговый вычет не выходя из дома — подробная инструкция с фото

В конце 2022 года ФНС обновила личный кабинет налогоплательщика, в том числе изменив формат подачи документов на налоговый вычет. Одни говорят, что стало в разы удобнее. Другие — в замешательстве от нового дизайна. Мы же расскажем и покажем, как пользоваться сервисом.

Итак, для получения налогового вычета в начале года вам потребуется:

- справка 2-НДФЛ от работодателя;

- читабельные фото документов, которые подтверждают право на вычет и перечислены в таблице выше;

- доступ в личный кабинет налогоплательщика;

- электронная подпись.

Если у вас нет логина и пароля от личного кабинета налогоплательщика, то можно авторизоваться на сайте ФНС через «Госуслуги». Если нет подтверждённого аккаунта на «Госуслугах», то придётся сделать (инструкция), либо по старинке брать кипу документов и нести её в налоговую — отстаивать очереди.

Если налогоплательщик авторизуется на сайте ФНС через «Госуслуги» впервые, то он не сразу попадёт в личный кабинет. Потребуется время, чтобы данные с портала подгрузились.

На оформление электронной подписи тоже понадобится время. Если выражение «электронная подпись» вас пугает, то нужно успокоиться. По сути, это просто пароль (можно сохранить в браузере, записать на листочке). Сайт сам предложит сформировать электронную подпись при попытке оформить налоговый вычет. В дальнейшем её нужно использовать при каждом дистанционном отправлении документов.

Выделите достаточно времени на заполнение заявления. Лучше не прерываться, потому что неоконченная работа не сохраняется.

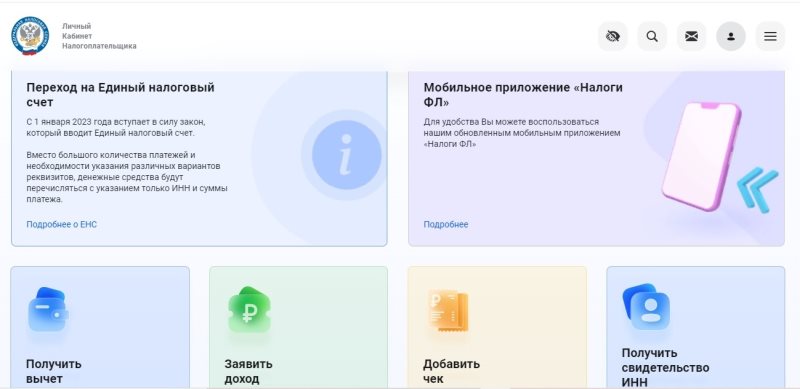

Если всё готово — поехали. Сначала заходим в личный кабинет налогоплательщика. Теперь он выглядит так.

Личный кабинет налогоплательщика. Фото: «Выберу.ру»

Личный кабинет налогоплательщика. Фото: «Выберу.ру»

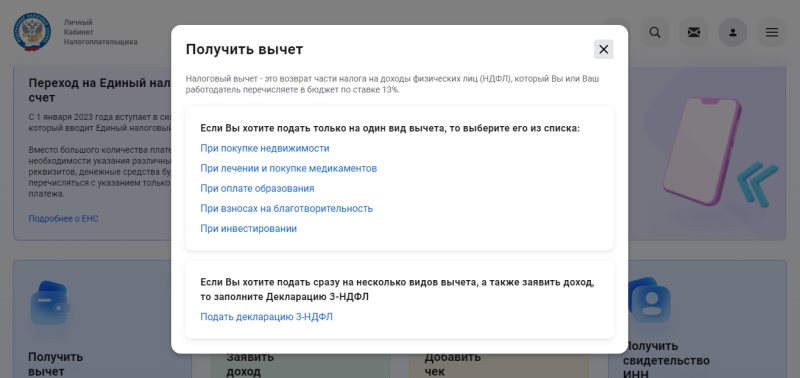

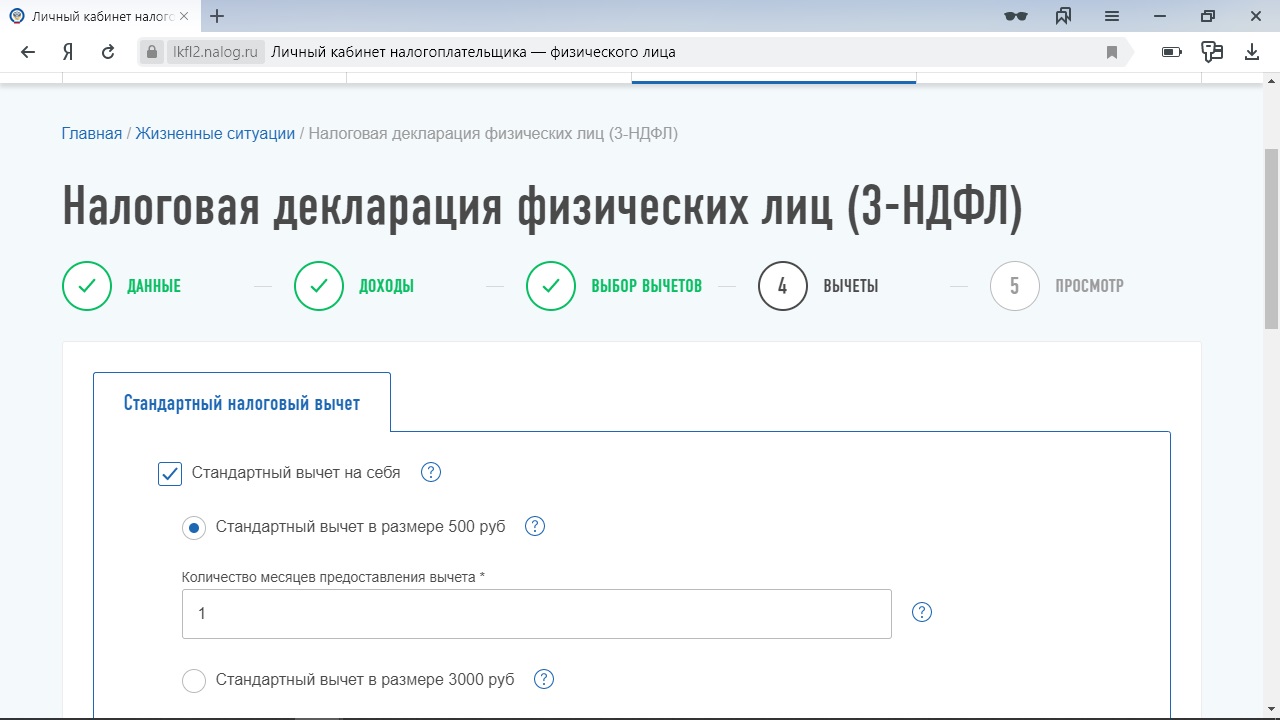

Выбираем пункт «Получить вычет». Дальнейшие действия зависят от того, хотите ли получить один вычет (например, по расходам на лечение), или у вас сразу несколько вычетов. В первом случае нужно выбрать определённый вычет, во втором — подать декларацию 3-НДФЛ. Чтобы вы не выбрали, этапы будут практически одинаковыми. Разными будут только два момента: поля для суммы расходов и список документов, которые нужно прикрепить.

Выбор вычета. Фото: «Выберу.ру»

Выбор вычета. Фото: «Выберу.ру»

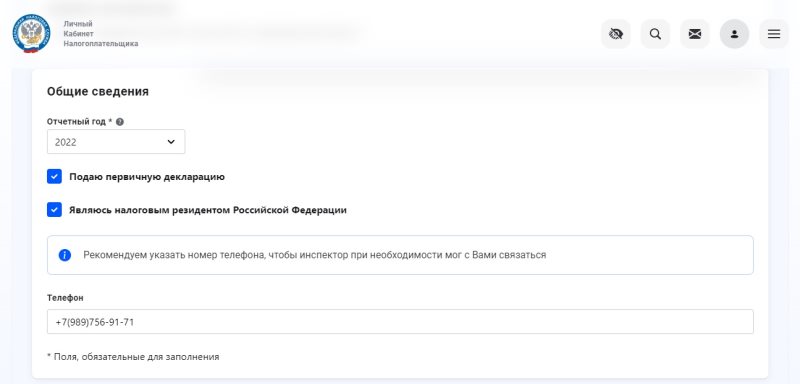

Далее откроется страница, где нужно выбрать нужные пункты:

- год, за который вы хотите получить вычет;

- какая по счёту декларация (если вы в этом году ещё не подавали декларацию, то первая; если подавали уже или досылаете документы, то вторая, третья — посчитайте очерёдность);

- являетесь ли налоговым резидентом (если в том году, за который подаёте декларацию, вы находились в России больше 183 дней, то вы резидент — ставьте галочку);

- номер телефона.

Внимательно проверьте правильность номера, потому что он может быть неактуальный. Данные подтягиваются с портала «Госуслуги» и базы данных ФНС. Могут быть ошибки.

Это важно! Например, налоговый инспектор увидит, что вы прикрепили не все документы. Тогда он позвонит и попросит дослать их. Если в заявлении указан старый номер телефона, налоговая служба не сможет с вами связаться. Вычет вы не дождётесь. Да, приготовьтесь отвечать на звонки с незнакомых номеров. Иначе никак.

Заполнение данных о себе. Фото: «Выберу.ру»

Заполнение данных о себе. Фото: «Выберу.ру»

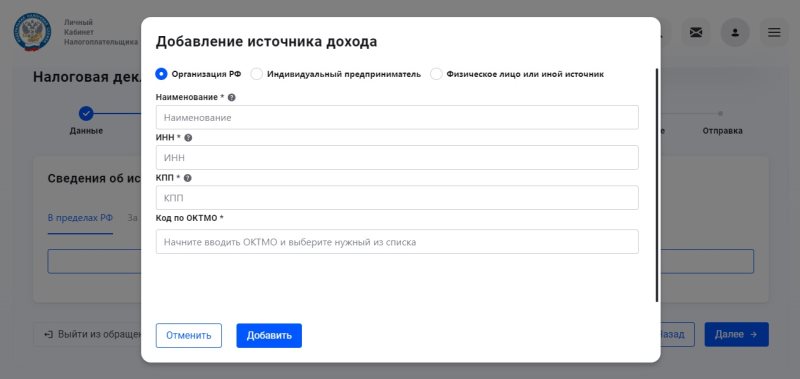

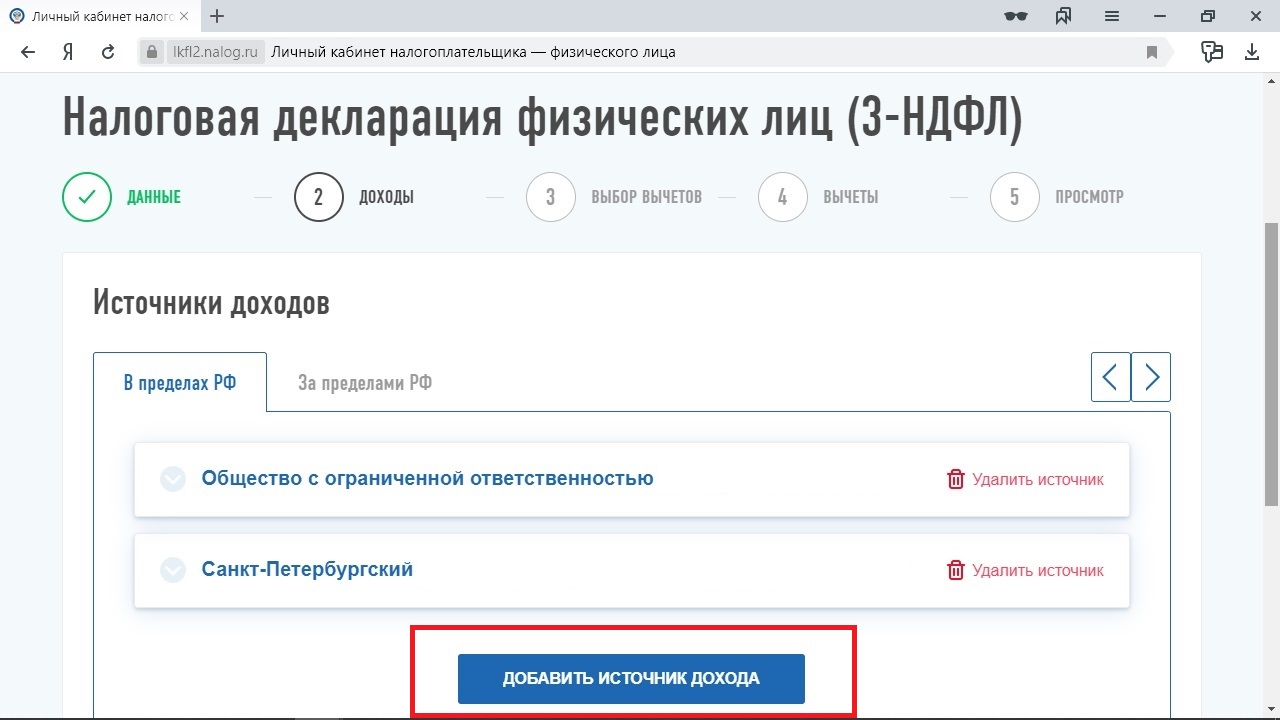

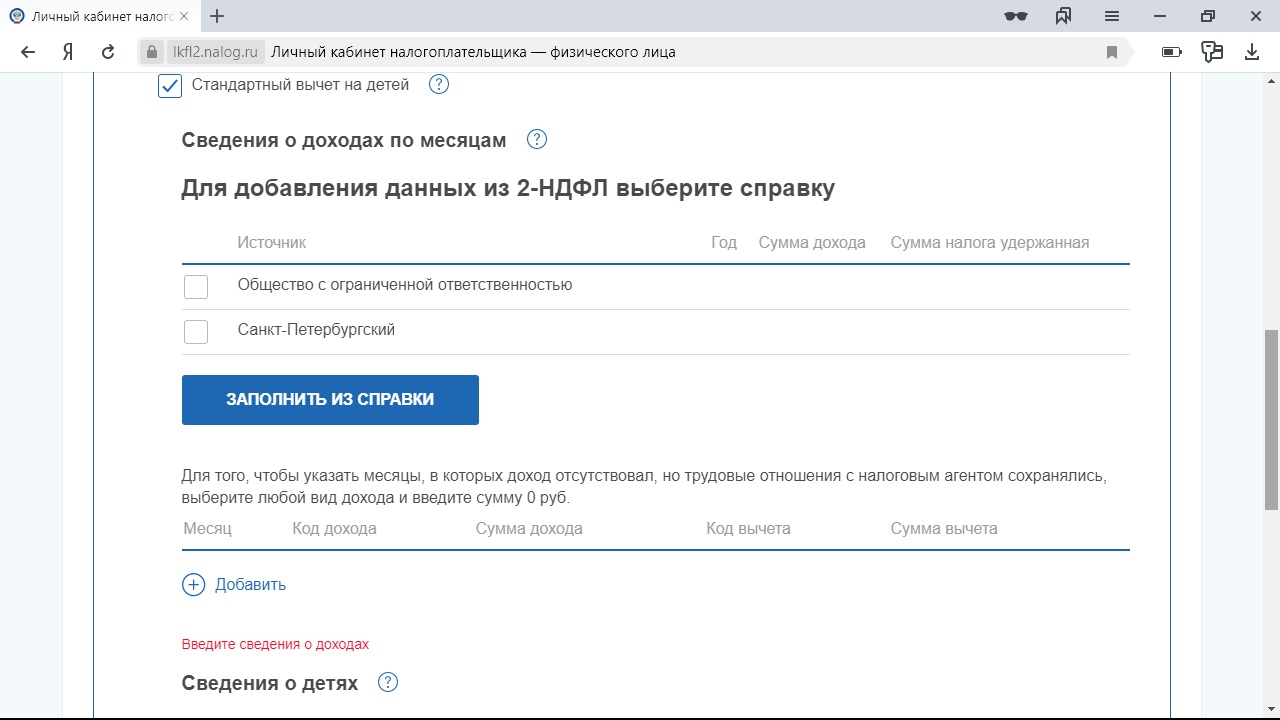

Если вы подаёте документы в начале года, то придётся самостоятельно заполнить данные о доходах, которые указаны в справке 2-НДФЛ. Для этого нужно нажать «Добавить источник дохода». Здесь следует выбрать из трёх позиций:

- если вы работаете в компании — организация;

- если трудитесь на ИП — индивидуальный предприниматель;

- если получили доход от других лиц — физическое лицо или иной источник.

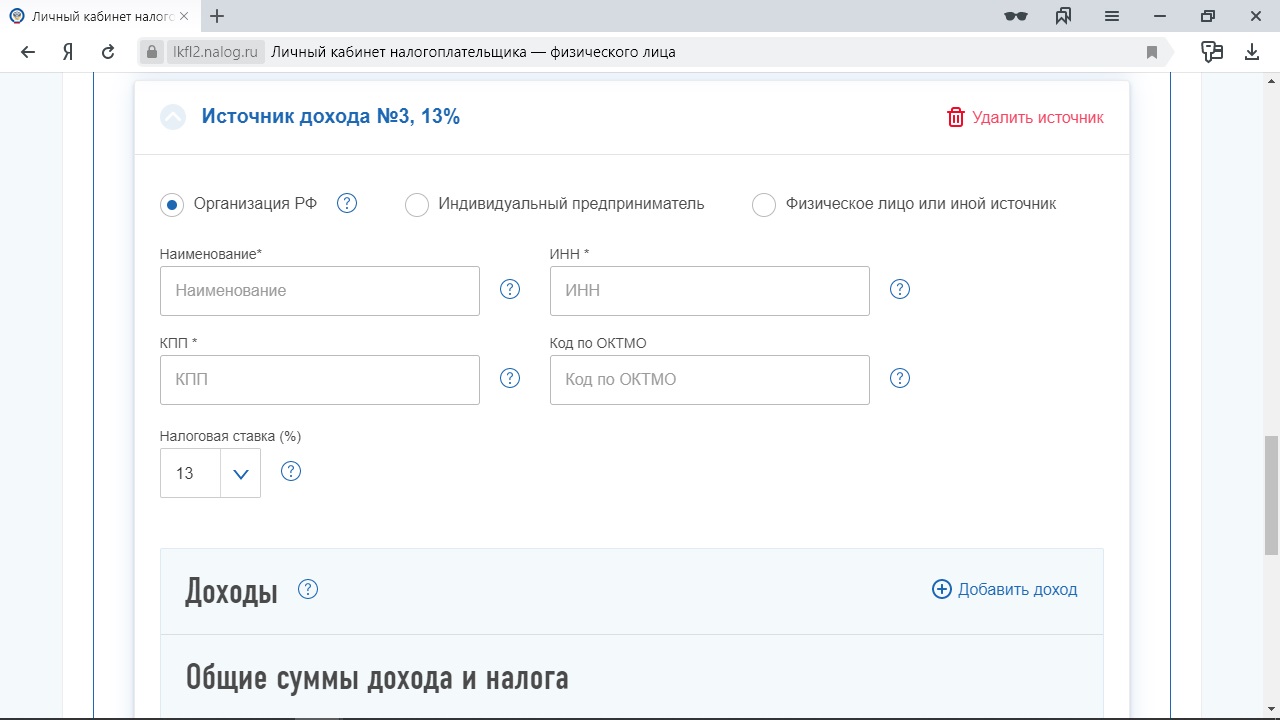

Затем вы заполняете все поля. Важно понимать, что в поля вписываются данные работодателя (источника дохода), а не ваши. Все данные нужно в точности списывать со справки 2-НДФЛ, обращая внимание на знаки препинания.

Заполнение данных о работодателе. Фото: «Выберу.ру»

Заполнение данных о работодателе. Фото: «Выберу.ру»

Позднее эта информация будет подгружаться самостоятельно, но она появится в государственных системах не ранее апреля. Поэтому либо ждать три месяца, либо вписывать цифры самостоятельно.

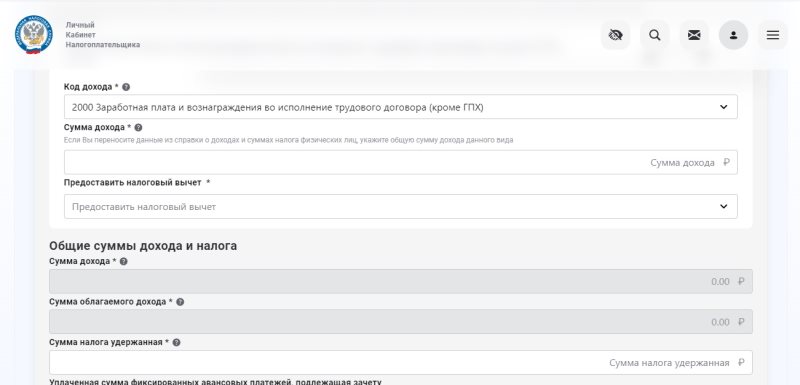

Потом на странице появится несколько полей. В первом поле нужно указать код дохода из списка (в нашем случае 2000 — заработная плата). Во втором — сумму дохода за предыдущий год. В третьем — иные суммы, уменьшающие налоговую базу. В четвёртом поле отобразится размер вычета, на который не нужно обращать внимание. Пятое и шестое поля заполнятся автоматически. В седьмом поле нужно указать сумму НДФЛ, которую удержал работодатель.

Заполнение данных о доходах. Фото: «Выберу.ру»

Заполнение данных о доходах. Фото: «Выберу.ру»

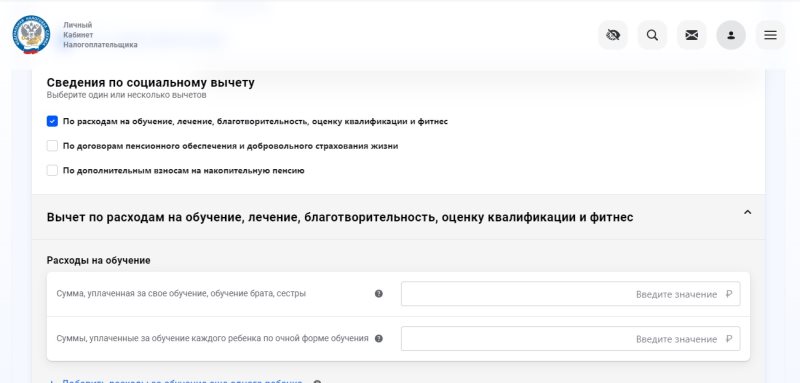

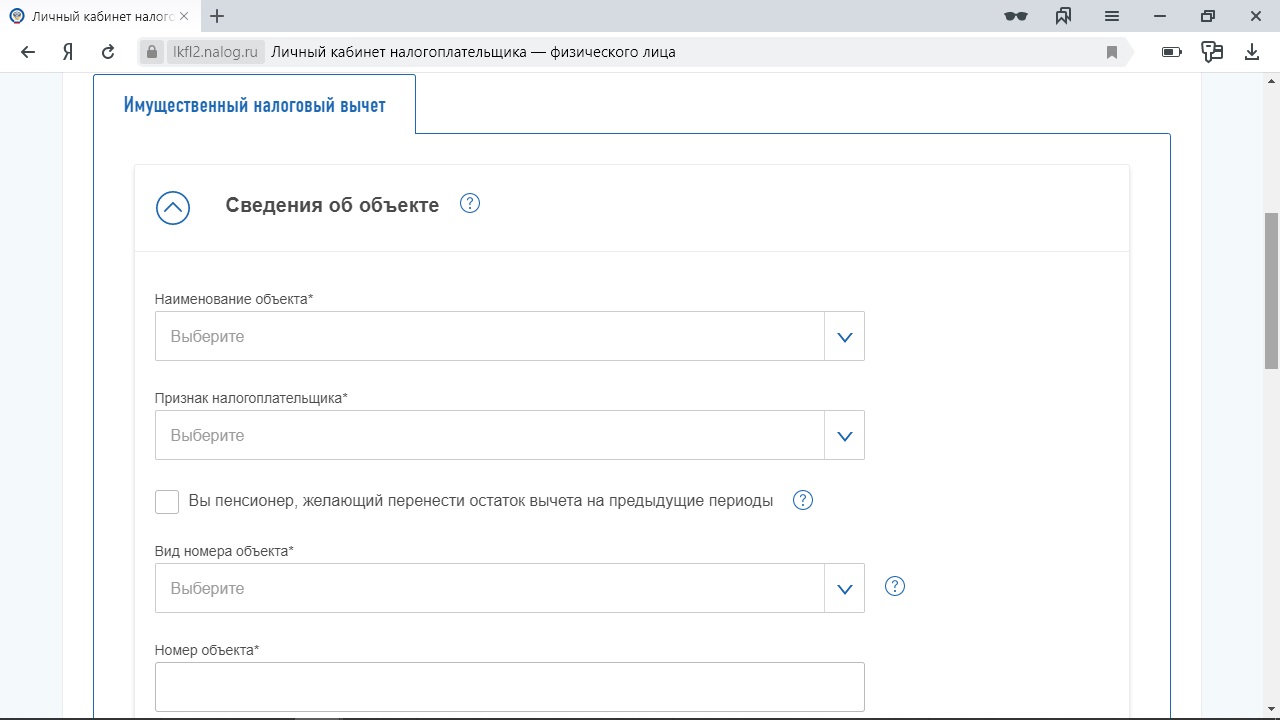

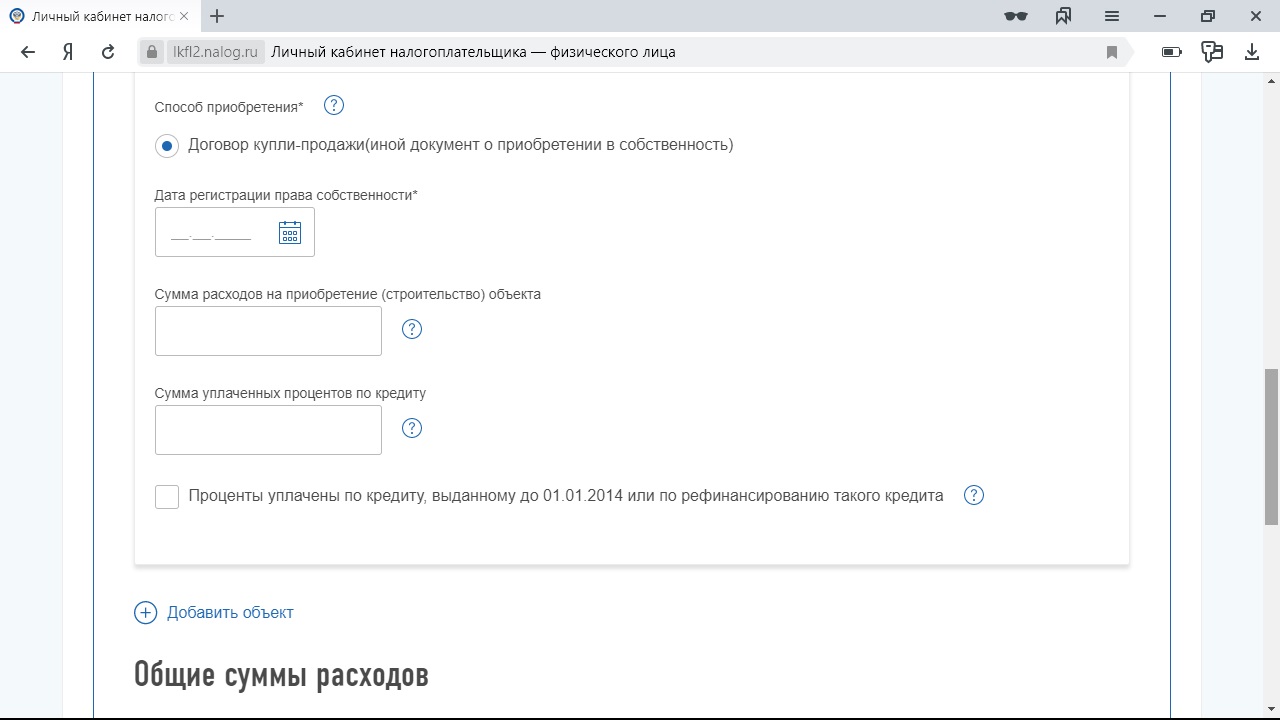

После выбираете тип налогового вычета. В зависимости от выбора на странице отобразятся те или иные поля. Например, если вы оформляете имущественные вычеты, то появятся следующие поля, которые нужно заполнить:

- стоимость купленного жилья,

- проценты по кредитам,

- предыдущие вычеты (если поставить галочку в окно «Я ранее обращался за имущественным вычетом).

Если получаете инвестиционный вычет, то нужно ввести сумму взносов, внесённых на индивидуальный инвестиционный счёт. При оформлении социального вычета сначала нужно выбрать тип (лечение, благотворительность и так далее), затем ввести сумму ваших расходов.

Заполнение данных о расходах. Фото: «Выберу.ру»

Заполнение данных о расходах. Фото: «Выберу.ру»

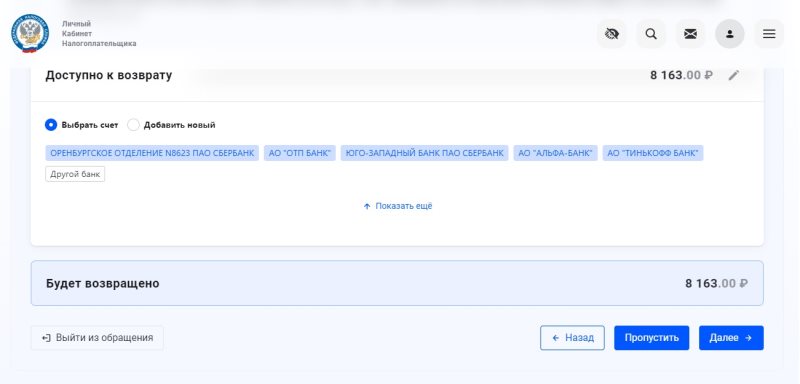

На следующем этапе появится список имеющихся у вас банковских счетов. Нужно выбрать один из них. Именно на него поступит налоговый вычет. Тут надо быть максимально внимательными. У большинства из нас куча банковских счетов, половина — уже недействующих.

Чтобы вы смогли без проблем получить и потратить налоговый вычет, лучше всего зайти в банковское приложение и посмотреть, какой номер счёта у карты, которой активно пользуетесь. Далее выбрать именно его из списка.

Также на этой странице отобразится размер вычета, который поступит на вашу карту. Если есть задолженность по налогам, то сумма вычета уменьшится. ФНС сначала вычтет из вычета долг, а вам вернёт остаток.

Выбор банковского счёта, на который поступит налоговый вычет. Фото: «Выберу.ру»

Выбор банковского счёта, на который поступит налоговый вычет. Фото: «Выберу.ру»

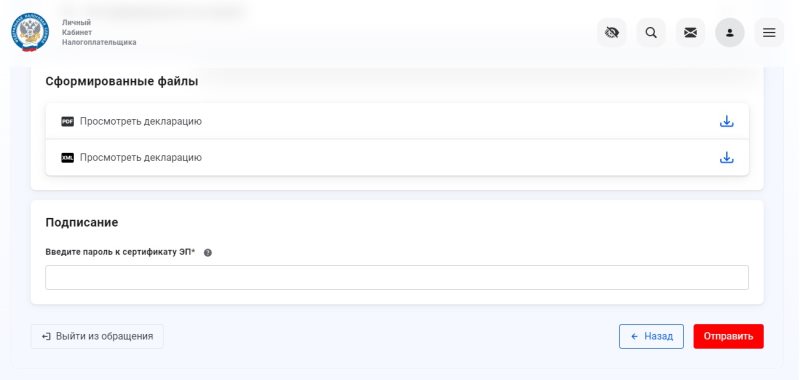

Предпоследний этап — прикрепление документов. Перечень документов будет свой для каждого вида вычета (какие именно, смотрите в таблице выше). Здесь самое важное: в каком виде отправлять документы. Идеальный вариант — сканы. Но это слишком затратно. Подойдут фотографии, сделанные смартфоном. Главное, что они были чёткие, документ был расположен по центру, а текст — читабельным.

Финальный этап — введение пароля к сертификату электронной подписи. Тот самый пароль или электронная подпись. После этого достаточно нажать на кнопку «Отправить» и вуаля — налоговый вычет оформлен.

Введение пароля от электронной подписи. Фото: «Выберу.ру»

Введение пароля от электронной подписи. Фото: «Выберу.ру»

В зависимости от того, насколько ФНС загружена заявлениями, вам могут перевести деньги как в течение двух недель, так и в течение двух месяцев. Если подаёте заявление в начале года, то приготовьтесь к более длительному ожиданию.

Как оформить налоговый вычет онлайн — пошаговая инструкция

- Открыть личный кабинет налогоплательщика на сайте ФНС.

- Выбрать «Получить вычет».

- Выбрать тип вычета.

- Выбрать год, за который хотите получить налоговый вычет.

- Ввести актуальный номер телефона.

- Ввести данные из справки 2-НДФЛ (если подаёте заявление в начале года).

- Ввести сумму расходов.

- Прикрепить документы.

- Ввести пароль (электронную подпись).

- Нажать кнопку «Отправить».

4.6

Рейтинг статьи 4.6 из 5

Документы для оформления имущественного налогового вычета в связи с покупкой жилья, земельного участка под ИЖС или с жилым домом, оплатой ипотечного кредита

Для оформления имущественного налогового вычета в связи с приобретением названной недвижимости в налоговом органе вам потребуются следующие документы:

- декларация 3-НДФЛ за год, в котором оформляется налоговый вычет

- справка 2-НДФЛ за год, в котором оформляется налоговый вычет (при подаче документов через личный кабинет налогоплательщика можно загрузить из базы)

- копии документов, подтверждающих приобретение жилья, земельного участка под ИЖС или с жилым домом (копия договора участия в долевом строительстве, купли-продажи, договора об участии в ЖСК или иного возмездного договора, копии документов, подтверждающих полную оплату стоимости недвижимости, иные документы, подтверждающие расходы на приобретение)

- копия передаточного акта (при оформлении налогового вычета в связи с покупкой квартиры по ДДУ)

- копия свидетельства о праве собственности или выписки из ЕГРН, подтверждающей право собственности налогоплательщика на указанную недвижимость

- копия свидетельства о заключении брака (если недвижимость находится в совместной собственности супругов)

- копия кредитного договора и оригинал справки об уплаченных процентов по кредиту (если оформляется налоговый вычет в связи с уплатой процентов по ипотечному кредиту)

- копия пенсионного удостоверения (при оформлении налогового вычета пенсионером)

- копия доверенности представителя (если декларацию подписывает представитель)

Документы для оформления социального налогового вычета в связи с обучением

Для оформления социального налогового вычета в связи с оплатой образования своего, детей, брата (сестры) в налоговом органе вам потребуются следующие документы:

- декларация 3-НДФЛ за год, в котором оформляется налоговый вычет

- справка 2-НДФЛ за год, в котором оформляется налоговый вычет (при подаче документов через личный кабинет налогоплательщика можно загрузить из базы)

- копия договора с образовательной организацией

- копия лицензии на осуществление образовательной деятельности (если в договоре не указаны ее реквизиты)

- копии платежных документов, подтверждающих оплату обучения

- копии документов, подтверждающих родство налогоплательщика и обучающегося (свидетельства о рождении, документы опекуна или попечителя)

- копия доверенности представителя (если декларацию подписывает представитель)

Документы для оформления социального налогового вычета в связи с лечением

Для оформления социального налогового вычета в связи с оплатой медицинских услуг за себя, детей, родителей или супруга (-и) в налоговом органе вам потребуются следующие документы:

- декларация 3-НДФЛ за год, в котором оформляется налоговый вычет

- справка 2-НДФЛ за год, в котором оформляется налоговый вычет (при подаче документов через личный кабинет налогоплательщика можно загрузить из базы)

- копия договора с медицинской организацией

- копия лицензии на осуществление медицинской деятельности (если в договоре не указаны ее реквизиты)

- оригинал cправки об оплате медицинских услуг, выданной медицинским учреждением, оказавшим услугу

- оригинал справки из медицинского учреждения, в которой указано, что для проведения лечения пациенту необходимо за свой счёт приобрести дорогостоящие медикаменты, предусмотренные договором на оказание медицинских услуг (в случае если вычет производится по расходам на лечение с применением дорогостоящих расходных материалов)

- копия корешка санаторно-курортной путёвки, если налогоплательщик проходил реабилитацию в санаторно-курортном учреждении

- копии платёжных документов, подтверждающих фактические расходы налогоплательщика на лечение и (или) покупку медикаментов (чеки контрольно-кассовой техники, приходно-кассовые ордера, платёжные поручения и т.п.); Платёжные документы должны быть оформлены на лицо, с которым заключен договор на лечение, а не на лицо, за которое производилась оплата лечения.

- копии документов, подтверждающих родство с пациентом, лечение которого оплачивалось

- копия доверенности представителя (если декларацию подписывает представитель)

Документы для оформления налогового вычета в связи с благотворительностью

Для оформления налогового вычета в связи с расходами на благотворительность вам потребуются следующие документы:

- декларация 3-НДФЛ за год, в котором оформляется налоговый вычет

- справка 2-НДФЛ за год, в котором оформляется налоговый вычет (при подаче документов через личный кабинет налогоплательщика можно загрузить из базы)

- платежные документы (квитанции к приходным кассовым ордерам, платежные поручения, банковские выписки и т.п.) о перечислении денежных средств на благотворительность

- договоры (соглашения) на пожертвование, оказание благотворительной помощи и т.д. (при наличии)

- копия доверенности представителя (если декларацию подписывает представитель)

Документы для оформления налогового вычета в связи с негосударственным пенсионным обеспечением

Для оформления налогового вычета в связи с расходами на негосударственное пенсионное обеспечение (свое, супруги (-а), детей, родителей) вам потребуются следующие документы:

- декларация 3-НДФЛ за год, в котором оформляется налоговый вычет

- справка 2-НДФЛ за год, в котором оформляется налоговый вычет (при подаче документов через личный кабинет налогоплательщика можно загрузить из базы)

- копия договора (страхового полиса) с негосударственным фондом (страховой компанией)

- копии платежных документов, подтверждающих оплату негосударственного пенсионного обеспечения

- копии документов, подтверждающих родство с выгодоприобретателем (если оплачивалось негосударственное пенсионного обеспечение близкого родственника)

- копия доверенности представителя (если декларацию подписывает представитель)

Документы для оформления налогового вычета по взносам на индивидуальный инвестиционный счет

Для оформления налогового вычета по взносам на ИИС вам потребуются следующие документы:

- декларация 3-НДФЛ за год, в котором оформляется налоговый вычет

- справка 2-НДФЛ за год, в котором оформляется налоговый вычет (при подаче документов через личный кабинет налогоплательщика можно загрузить из базы)

- копия договора с брокером об открытии индивидуального инвестиционного счета или другого документа, подтверждающего факт открытия счета (например, копия генерального соглашения и заявления на открытие ИИС)

- копии документов, подтверждающих факт зачисления денежных средств на индивидуальный инвестиционный счет (платежные поручения, квитанции, заявление о переводе денежных средств на счёт)

- копия доверенности представителя (если декларацию подписывает представитель)

Документы для оформления налогового вычета по операциям с ценными бумагами или финансовыми инструментами срочных сделок на рынке ценных бумаг

Для оформления налогового вычета вам потребуются следующие документы:

- декларация 3-НДФЛ за год, в котором оформляется налоговый вычет

- справка 2-НДФЛ за год, в котором оформляется налоговый вычет (при подаче документов через личный кабинет налогоплательщика можно загрузить из базы)

- документы, подтверждающие получение прибыли и/или убытка на организованном рынке ценных бумаг (для исчисления налогового вычета можно учесть убытки за 10 лет, включая год, в котором подаётся декларация)

- копия доверенности представителя (если декларацию подписывает представитель)

Услуги налоговых юристов для частных лиц

Мы предлагаем комплексные услуги налоговых специалистов.

- Заполнение декларации 3-НДФЛ

- Оформление налоговых вычетов

- Подтверждение статуса налогового резидента

- Уведомление о банковских счетах за рубежом

- Уведомление об участии в иностранных организациях

- Консультации по налогам и защита граждан при налоговых проверках

Требуется помощь налогового юриста?

Вы можете заказать комплексные услуги опытных налоговых юристов и консультантов в Юридической фирме «Двитекс».

Для заказа услуг позвоните нам по телефону 8 (495) 223-48-91

или оставьте заявку на сайте

Заказать звонок

Рекомендуемые статьи этой категории:

1.ОБЩИЕ ПОЛОЖЕНИЯ

1.1. Настоящая Политика конфиденциальности в отношении обработки персональных данных пользователей сайта https://www.dvitex.ru/ (далее – Политика конфиденциальности) разработана и применяется в ООО Юридическая фирма «Двитекс», ОГРН 1107746800490, г. Москва, пер. Голутвинский 1-й, дом 3-5, оф 4-1 (далее – Оператор) в соответствии с пп. 2 ч. 1 ст. 18.1 Федерального закона от 27.07.2006 № 152-ФЗ «О персональных данных» (далее по тексту – Закон о персональных данных).

1.2. Настоящая Политика конфиденциальности определяет политику Оператора в отношении обработки персональных данных, принятых на обработку, порядок и условия осуществления обработки персональных данных физических лиц, передавших свои персональные данные для обработки Оператору (далее – субъекты персональных данных) с использованием и без использования средств автоматизации, устанавливает процедуры, направленные на предотвращение нарушений законодательства Российской Федерации, устранение последствий таких нарушений, связанных с обработкой персональных данных.

1.3. Политика конфиденциальности разработана с целью обеспечения защиты прав и свобод субъектов персональных данных при обработке их персональных данных, а также с целью установления ответственности должностных лиц Оператора, имеющих доступ к персональным данным субъектов персональных данных, за невыполнение требований и норм, регулирующих обработку персональных данных.

1.4. Персональные данные Субъекта персональных данных – это любая информация, относящаяся к прямо или косвенно определенному или определяемому физическому лицу.

1.5. Оператор осуществляет обработку следующих персональных данных Пользователей:

- Фамилия, Имя, Отчество;

- Адрес электронной почты;

- Номер телефона;

- иные данные, необходимые Оператору при оказании услуг Пользователям, для обеспечения функционирования Сайта.

1.6. Оператор осуществляет обработку персональных данных Субъектов персональных данных в следующих целях:

- обеспечение возможности обратной связи от Специалистов Оператора по запросам Пользователей;

- обеспечение возможности онлайн оплаты заказанных на Сайте услуг;

- обеспечения исполнения обязательств Оператора перед Пользователями;

- в целях исследования рынка;

- информирования Субъекта персональных данных об акциях, конкурсах, специальных предложениях, о новых услугах, скидок, рекламных материалов и других сервисов, а также получения коммерческой или рекламной информации и бесплатной продукции, участия в выставках или мероприятиях, выполнения маркетинговых исследований и уведомления обо всех специальных инициативах для клиентов;

- статистических целях;

- в иных целях, если соответствующие действия Оператора не противоречат действующему законодательству, деятельности Оператора, и на проведение указанной обработки получено согласие Субъекта персональных данных.

1.7. Оператор осуществляет обработку персональных данных субъектов персональных данных посредством совершения любого действия (операции) или совокупности действий (операций), совершаемых с использованием средств автоматизации или без использования таких средств, включая следующие:

- сбор;

- запись;

- систематизацию;

- накопление;

- хранение;

- уточнение (обновление, изменение);

- извлечение;

- использование;

- передачу (распространение, предоставление, доступ);

- обезличивание;

- блокирование;

- удаление;

- уничтожение.

2. ПРИНЦИПЫ ОБРАБОТКИ ПЕРСОНАЛЬНЫХ ДАННЫХ

2.1. При обработке персональных данных Оператор руководствуется следующими принципами:

- законности и справедливости;

- конфиденциальности;

- своевременности и достоверности получения согласия субъекта персональных данных на обработку персональных данных;

- обработки только персональных данных, которые отвечают целям их обработки;

- соответствия содержания и объема обрабатываемых персональных данных заявленным целям обработки. Обрабатываемые персональные данные не должны быть избыточными по отношению к заявленным целям их обработки;

- недопустимости объединения баз данных, содержащих персональные данные, обработка которых осуществляется в целях, несовместимых между собой;

- хранения персональных данных в форме, позволяющей определить субъекта персональных данных, не дольше, чем этого требуют цели обработки персональных данных;

- уничтожения либо обезличивания персональных данных по достижению целей, их обработки или в случае утраты необходимости в достижении этих целей.

2.2. Обработка персональных данных Оператором осуществляется с соблюдением принципов и правил, предусмотренных:

- Федеральным законом от 27.07.2006 года №152-ФЗ «О персональных данных»;

- Настоящей Политикой конфиденциальности;

- Всеобщей Декларацией прав человека 1948 года;

- Международного пакта о гражданских и политических правах 1966 года;

- Европейской конвенции о защите прав человека и основных свобод 1950 года;

- Положениями Конвенции Содружества Независимых Государств о правах и основных свободах человека (Минск, 1995 год), ратифицированной РФ 11.08.1998 года;

- Положениями Окинавской Хартии глобального информационного общества, принятой 22.07.2000 года;

- Постановлением Правительства РФ от 01.11.2012 года № 1119 «Об утверждении требований к защите персональных данных при их обработке в информационных системах персональных данных»;

- Приказом ФСТЭК России от 18.02.2013 года № 21 «Об утверждении Состава и содержания организационных и технических мер по обеспечению безопасности персональных данных при их обработке в информационных системах персональных данных»;

- Иными нормативными и ненормативными правовыми актами, регулирующими вопросы обработки персональных данных.

3. ПОЛУЧЕНИЕ ПЕРСОНАЛЬНЫХ ДАННЫХ.

3.1. Персональные данные субъектов персональных данных получаются Оператором:

- путем предоставления субъектом персональных данных при регистрации на Сайте, при подаче заявок, заявлений, анкет, бланков, заполнении регистрационных форм на сайте Оператора или направления по электронной почте, сообщения по телефону службы поддержки Оператора;

- иными способами, не противоречащими законодательству РФ и требованиям международного законодательства о защите персональных данных.

3.2. Оператор получает и начинает обработку персональных данных Субъекта с момента получения его согласия.

3.3. Согласие на обработку персональных данных дается субъектом персональных данных с момента начала использования сайта, в том числе, путем проставления отметок в графах «Я согласен на обработку персональных данных, с условиями и содержанием политики конфиденциальности», посредством совершения субъектом персональных данных конклюдентных действий.

3.4. Субъект персональных данных может в любой момент отозвать свое согласие на обработку персональных данных. Для отзыва согласия на обработку персональных данных, необходимо подать соответствующее заявление Оператору по доступным средствам связи. При этом Оператор должен прекратить их обработку или обеспечить прекращение такой обработки и в случае, если сохранение персональных данных более не требуется для целей их обработки, уничтожить персональные данные или обеспечить их уничтожение в срок, не превышающий 30 (Тридцати) дней с даты поступления указанного отзыва.

3.5. В случае отзыва Субъектом персональных данных согласия на обработку персональных данных, Оператор вправе продолжить обработку персональных данных без согласия Субъекта персональных данных только при наличии оснований, указанных в Законе о персональных данных.

3.6. Субъект персональных данных вправе выбрать, какие именно персональные данные будут им предоставлены. Однако, в случае неполного предоставления необходимых данных Оператор не гарантирует возможность субъекта использовать все сервисы и продукты Сайта, пользоваться всеми услугами Сайта.

3.7. Субъект персональных данных в любой момент может просматривать, обновлять или удалять любые персональные данные, которые включены в его профиль. Для этого он может отредактировать свой профиль в режиме онлайн в личном кабинете или отправить электронное письмо по адресу info@dvitex.ru.

4. ПОРЯДОК ОБРАБОТКИ ПЕРСОНАЛЬНЫХ ДАННЫХ

4.1. Оператор принимает технические и организационно-правовые меры в целях обеспечения защиты персональных данных от неправомерного или случайного доступа к ним, уничтожения, изменения, блокирования, копирования, распространения, а также от иных неправомерных действий.

4.2. При обработке персональных данных Оператор применяет правовые, организационные и технические меры по обеспечению безопасности персональных данных в соответствии со ст. 19 Федерального закона «О персональных данных», Постановлением Правительства РФ от 01.11.2012 №1119 «Об утверждении требований к защите персональных данных при их обработке в информационных системах персональных данных», Методикой определения актуальных угроз безопасности персональных данных при их обработке в информационных системах персональных данных, утвержденной ФСТЭК РФ 14.02.2008 г., Методическими рекомендациями по обеспечению с помощью криптосредств безопасности персональных данных при их обработке в информационных системах персональных данных с использованием средств автоматизации, утвержденных ФСБ РФ 21.02.2008 г. № 149/54-144.

4.3. Для авторизации доступа к Сайту используется Логин и Пароль. Ответственность за сохранность данной информации несет субъект персональных данных. Субъект персональных данных не вправе передавать собственный Логин и Пароль третьим лицам, а также обязан предпринимать меры по обеспечению их конфиденциальности.

4.4. При передаче персональных данных Оператор соблюдает следующие требования:

- не сообщает персональные данные субъекта персональных данных третьей стороне без выраженного согласия, за исключением случаев, когда это необходимо в целях обработки персональных данных, предупреждения угрозы жизни и здоровью субъекта персональных данных, а также в случаях, установленных законодательством;

- не сообщает персональные данные в коммерческих целях без выраженного согласия субъекта персональных данных;

- информирует лиц, получающих персональные данные, о том, что эти данные могут быть использованы лишь в целях, для которых они сообщены, и требует от этих лиц принятия надлежащих мер по защите персональных данных. Лица, получающие персональные данные Пользователя, обязаны соблюдать режим конфиденциальности;

- разрешает доступ к персональным данным только уполномоченным лицам, при этом указанные лица должны иметь право получать только те персональные данные, которые необходимы для выполнения конкретных функций.

4.5. Оператор вправе раскрыть любую собранную о Пользователе данного Сайта информацию, если раскрытие необходимо в связи с расследованием или жалобой в отношении неправомерного использования Сайта, либо для установления (идентификации) Пользователя, который может нарушать или вмешиваться в права Администрации сайта или в права других Пользователей Сайта, а также для выполнения положений действующего законодательства или судебных решений, обеспечения выполнения условий настоящего Соглашения, защиты прав или безопасности иных Пользователей и любых третьих лиц.

4.6. Третьи лица самостоятельно определяют перечень иных лиц (своих сотрудников), имеющих непосредственный доступ к таким персональным данным и (или) осуществляющих их обработку. Перечень указанных лиц, а также порядок доступа и(или) обработки ими персональных данных утверждается внутренними документами Третьего лица.

4.7. Оператор не продаёт и не предоставляет персональные данные третьим лицам для маркетинговых целей, не предусмотренных данной Политикой конфиденциальности, без прямого согласия субъектов персональных данных. Оператор может объединять обезличенные данные с иной информацией, полученной от третьих лиц, и использовать их для совершенствования и персонификации услуг, информационного наполнения и рекламы.

4.8. Обработка персональных данных производится на территории Российской Федерации, трансграничная передача персональных данных не осуществляется. Оператор оставляет за собой право выбирать любые каналы передачи информации о персональных данных, а также содержания передаваемой информации.

4.9. Личная информация, собранная онлайн, хранится у Оператора и/или поставщиков услуг в базах данных, защищенных посредством физических и электронных средств контроля, технологий системы ограничения доступа и других приемлемых мер обеспечения безопасности.

4.10. Субъект персональных данных осознаёт, подтверждает и соглашается с тем, что техническая обработка и передача информации на Сайте Оператора может включать в себя передачу данных по различным сетям, в том числе по незашифрованным каналам связи сети Интернет, которая никогда не является полностью конфиденциальной и безопасной.

4.11. Субъект персональных данных также понимает, что любое сообщения и/или информация, отправленные посредством Сервера Оператора, могут быть несанкционированно прочитаны и/или перехвачены третьими лицами.

5. ЗАКЛЮЧИТЕЛЬНЫЕ ПОЛОЖЕНИЯ

5.1. В случае возникновения любых споров или разногласий, связанных с исполнением настоящих Правил, Субъект персональных данных и Оператор приложат все усилия для их разрешения путем проведения переговоров между ними. В случае, если споры не будут разрешены путем переговоров, споры подлежат разрешению в порядке, установленном действующим законодательством Российской Федерации.

5.2. Настоящие Политика конфиденциальности вступают в силу для Субъекта персональных данных с момента начала использования Сайта Оператора и действует в течение неопределенного срока.

5.3. Настоящие Политика конфиденциальности могут быть изменены и/или дополнены Оператором в любое время в течение срока действия Правил по своему усмотрению без необходимости получения на то согласия Субъекта персональных данных. Все изменения и/или дополнения размещаются Оператором в соответствующем разделе Сайта и вступают в силу в день такого размещения. Субъект персональных данных обязуется своевременно и самостоятельно знакомиться со всеми изменениями и/или дополнениями. При несогласии Субъекта персональных данных с внесенными изменениями он обязан отказаться от доступа к Сайту, прекратить использование материалов и сервисов Сайта.

Как оформить налоговый вычет через сайт ФНС: пошаговая инструкция

Вернуть часть перечисленных государству средств очень просто.

Что такое налоговый вычет

По закону россияне должны отдавать государству 13% от заработка в виде налога на доходы физических лиц. Однако в некоторых случаях деньги вернут, если оформить налоговый вычет.

Это можно сделать через работодателя. В таком случае не придётся какое‑то время платить налог на доходы физических лиц. Но многие предпочитают сначала исправно перечислять НДФЛ, а затем обратиться в налоговую службу и вернуть всю сумму вычета целиком.

Если раньше для этого требовалось ходить в ФНС лично, то сейчас можно быстро и достаточно просто подать декларацию 3‑НДФЛ через личный кабинет на сайте налоговой.

С 2021 года также появился Федеральный закон от 20 апреля 2021 г. № 100‑ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации» упрощённый режим оформления налогового вычета. Благодаря ему больше не нужно собирать документы и доказывать ФНС право на возврат части денег. Служба сама получит данные о том, что вам положено, а потом известит вас.

Разберёмся с обоими методами.

Как подать декларацию и оформить вычет на сайте ФНС

1. Зайдите в личный кабинет

Авторизоваться на сайте налоговой можно тремя способами:

- С помощью логина и пароля от личного кабинета. Чтобы их получить, нужно лично обратиться в налоговую инспекцию с паспортом.

- С помощью квалифицированной электронной подписи (ЭП), если она у вас уже есть. Если нет, это самый сложный и необоснованный для рядового налогоплательщика вариант. Её выдают в удостоверяющем центре, аккредитованном Минкомсвязи России, и она хранится на жёстком диске, USB‑ключе или смарт‑карте.

- С помощью логина и пароля от «Госуслуг». Самый простой способ. Если у вас нет аккаунта, оптимальнее получить доступ к нему, а не к личному кабинету сайта ФНС, так как логин и пароль от «Госуслуг» пригодятся во множестве ситуаций.

2. Оформите усиленную неквалифицированную электронную подпись, если её нет

Кликните по своим фамилии, имени и отчеству, чтобы перейти на страницу профиля.

Пролистайте до «Получить ЭП».

Выберите, где будете хранить ключ электронной подписи: на своём компьютере или в защищённой системе ФНС России. Во втором случае вы сможете использовать ЭП на любом устройстве, в том числе на мобильном.

Проверьте правильность ваших данных, придумайте пароль и отправьте заявку. Оформление ЭП обычно занимает несколько дней. Здесь же можно зарегистрировать квалифицированную ЭП, если она у вас есть. Тогда оформлять другую подпись вам не нужно.

Когда ЭП будет оформлена, на этой же странице появится такое поле:

Обратите внимание: у подписи есть срок действия. Затем процедуру придётся повторить.

3. Выберите пункты «Жизненные ситуации» → «Подать декларацию 3‑НДФЛ» → «Заполнить онлайн»

Откроется форма для заполнения декларации.

4. Введите личные данные

Определите, в какой налоговый орган вы направляете декларацию. Если графа не заполнилась автоматически, уточнить это можно на сайте ФНС.

Выберите, за какой год вы хотите подать декларацию. Доступные указаны в выпадающем списке.

Укажите, впервые ли подаёте декларацию за этот год. Если нет, напишите, какая это версия документа по счёту.

Отметьте, являетесь ли вы налоговым резидентом. Для этого нужно находиться в России 183 дня в году, за который вы подаёте декларацию. Если вы нерезидент, вычет вам не положен.

5. Отчитайтесь о доходах

Работодатели обязаны до 1 марта направить в налоговую данные о ваших доходах. Если ваш наниматель уже успел это сделать, то соответствующие графы заполнятся автоматически.

Если нет, нажмите на кнопку «Добавить источник дохода» и введите нужную информацию вручную. Данные есть на справке 2‑НДФЛ, которую вам придётся взять, если ваш работодатель ещё не успел отчитаться о вашем доходе (подробнее об этом — ниже).

1 / 0

2 / 0

6. Выберите вычет

О видах вычетов Лайфхакер подробно писал в отдельном материале. Если вкратце:

- Имущественный — при покупке жилья, строительстве дома, погашении процентов по ипотечному кредиту, выкупе у вас имущества для муниципальных и госнужд.

- Стандартный — для родителей и усыновителей, инвалидов, Героев России, ликвидаторов аварии на Чернобыльской АЭС.

- Социальный — на обучение, лечение, благотворительность, страхование, в том числе негосударственное пенсионное.

- Инвестиционный — если вы зачисляли деньги на индивидуальный инвестиционный счёт.

- При переносе убытков от операций с ценными бумагами, производными финансовыми инструментами, от участия в инвестиционном товариществе.

Одновременно можно выбрать несколько категорий. Но помните, что больше, чем вы заплатили в виде налога на доходы физических лиц, вам всё равно не вернут.

7. Добавьте подробности о том, что даёт вам право на возврат уплаченных налогов

Например, если оформляете имущественный вычет, введите данные о приобретённом объекте и договоре купли‑продажи.

1 / 0

2 / 0

Если стандартный — о себе и/или о детях.

1 / 0

2 / 0

Если социальный — введите в нужной графе потраченную сумму (её нужно подтвердить документами).

8. Укажите реквизиты, по которым вам вернут деньги

Данные счёта можно внести на этом этапе или пропустить шаг и потом подать отдельное заявление. Нужно знать номер счёта, БИК и полное наименование банка. Всё это легко выяснить в личном кабинете банка или в мобильном приложении. Если у вас нет доступа к тому или другому, придётся поискать договор на открытие счёта или посетить отделение банка.

1 / 0

2 / 0

9. Подготовьте декларацию к отправке

На последнем этапе вы увидите, сколько денег вам готовы вернуть. Здесь это 6,5 тысячи, так как, по легенде, был заявлен вычет на обучение в размере 50 тысяч рублей. Кроме того, вы сможете скачать декларацию уже на бланке, чтобы ещё раз проверить её на ошибки.

Добавьте документы, обосновывающие право на вычет. Следите, чтобы бумаги были в формате JPG, JPEG, TIF, TIFF, PNG, PDF и весили не более 10 МБ каждая. Максимальный размер всех прикреплённых файлов не должен превышать 20 МБ.

Сейчас портал ФНС сам предлагает список документов, которые ведомство хотело бы получить. Раньше приходилось выяснять перечень самостоятельно.

Если ваши справки 2‑НДФЛ уже есть в базе налоговой (а это вы выяснили при заполнении информации о доходах), отдельно прикреплять их не нужно. Если данных ещё нет, в разделе «Дополнительные документы» прикрепите и 2‑НДФЛ — требования те же, что и для остальных бумаг.

Остаётся ввести пароль от электронной подписи и отправить документы на проверку.

10. Следите за сообщениями от налоговой

Вас будут держать в курсе статуса вашей декларации.

Если с ней всё в порядке, то в течение месяца вам оформят вычет. Но у налоговой также есть право провести камеральную проверку, и тогда процесс займёт три месяца с момента приёма документов. Отсчёт ведётся не со дня отправки декларации, а именно с момента, когда её приняли. Статус также можно посмотреть, выбрав пункты меню «Жизненные ситуации» → «Подать декларацию 3‑НДФЛ» → «Заполнить онлайн».

Если что‑то пойдёт не так, вам пришлют сообщение или позвонит инспектор. В некоторых случаях будет достаточно отправить ведомству недостающие документы. Если в декларации были неточности, придётся подать её заново.

11. Оформите возврат, если не сделали этого раньше

Пункт для тех, кто пропустил восьмой шаг.

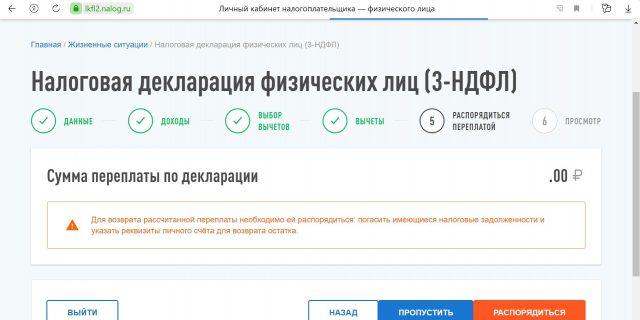

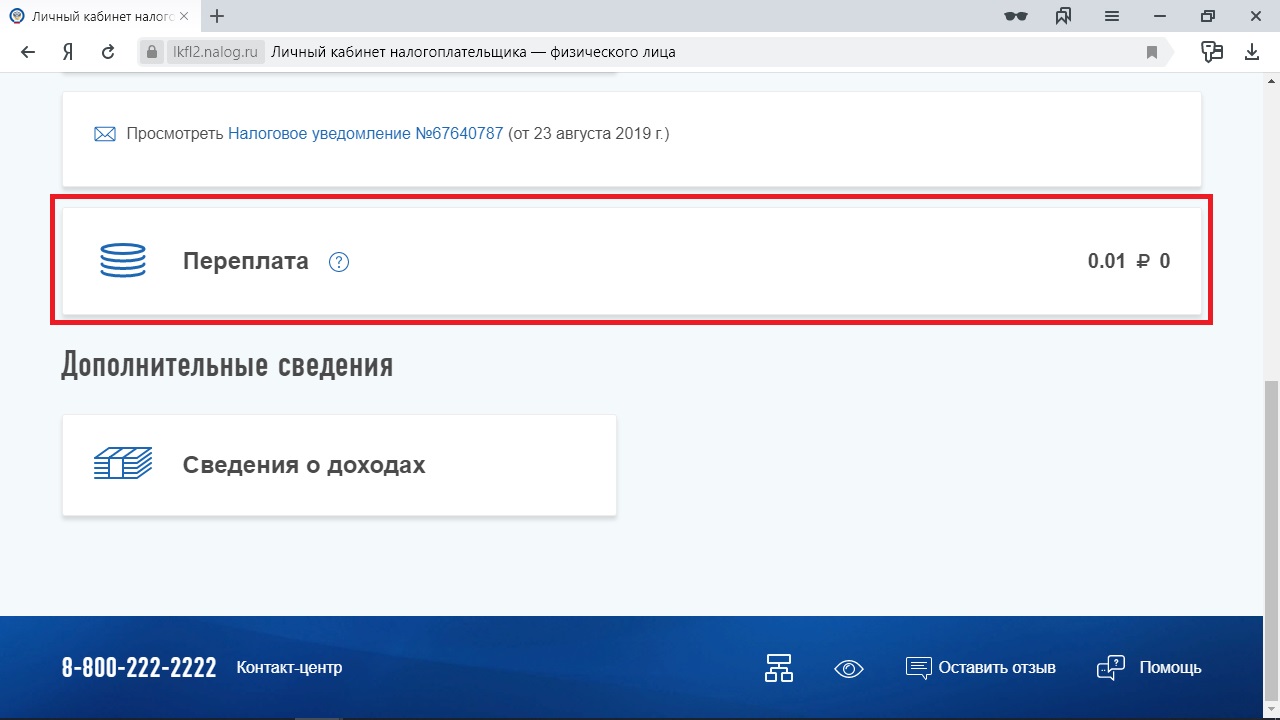

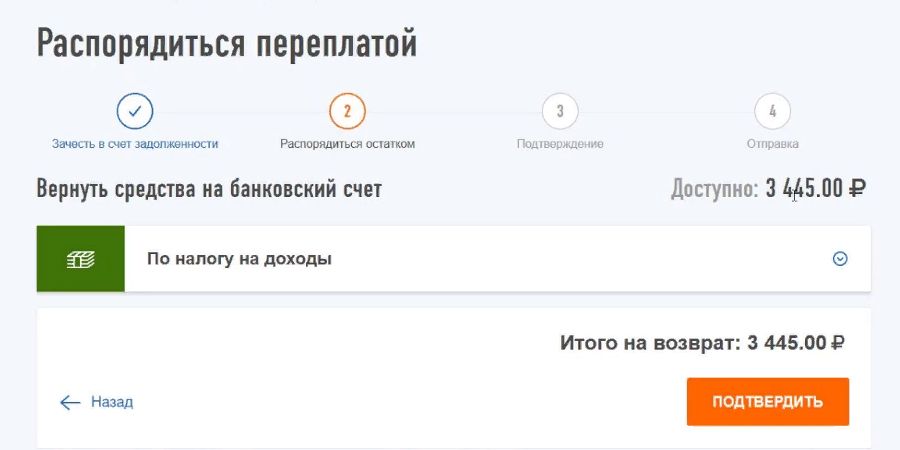

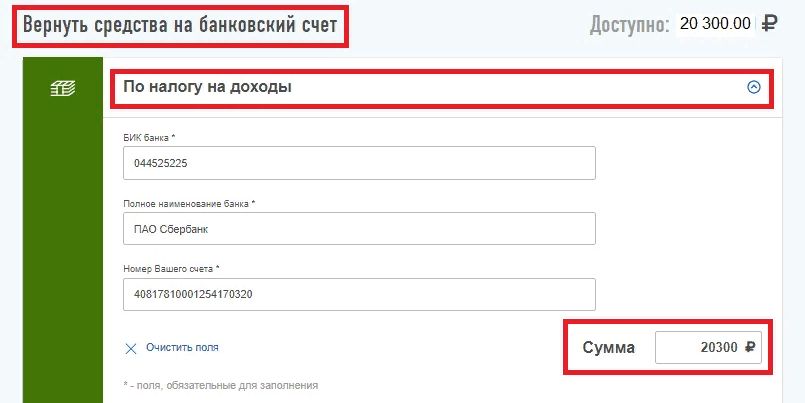

Если налоговая отчиталась о завершении проверки, в том числе камеральной, пора оформлять заявление на возврат средств. Чтобы это сделать, выберите «Мои налоги» → «Переплата». В строчке с переплатой будет указана сумма, которую вы можете вернуть.

1 / 0

2 / 0

Вам предложат зачесть переплату в счёт задолженности по налогам, если она у вас есть.

Если нет, переходите к следующему пункту и заполняйте заявление на возврат. Вам нужно указать реквизиты счёта, на который придут деньги.

1 / 0

white-com.ru

2 / 0

za-vychetom.ru

Останется подтвердить данные и ждать. Деньги придут в течение месяца.

Как получить налоговый вычет в упрощённом порядке

Этот способ подходит только для оформления инвестиционного и имущественного вычетов. По плану налоговой банки и брокеры будут передавать в ФНС информацию о том, что клиенты покупали недвижимость и вкладывали деньги. Сведения о доходах работодатели пересылают в ведомство и так. На основании этих данных налоговая будет определять, кому положен возврат части средств, и извещать об этом.

Чтобы получить налоговый вычет упрощённо, делать ничего не нужно. Остаётся только ждать, когда в личном кабинете на сайте ФНС появится уведомление, что у вас есть соответствующее право. Вместе с этим сообщением придёт предзаполненное заявление. Его нужно будет подписать — вероятно, электронной подписью, с получением которой мы разобрались выше, — и отправить.

Налоговая обещает рассмотреть заявление не более чем за месяц и перечислить деньги в течение 15 дней.

Правда, в этом плане есть важный нюанс. Чтобы налоговая могла прислать заявление, банки и брокеры должны отчитаться службе о ваших расходах. Но для организаций это возможность, а не обязанность. Чтобы передавать данные, им нужно присоединиться к системе обмена информацией. Пока делать это не спешат ни банки, ни брокеры.

Так что шансов дождаться уведомления от налоговой в ближайшее время не много. Совсем не стоит на это рассчитывать, если вы покупали недвижимость или инвестировали в 2019 году и ранее. Упрощённый порядок распространяется только на расходы, совершённые в 2020 году и позднее.

Если ожидание вам не подходит, оформить вычет всё ещё можно, подав декларацию.

Эта статья была опубликована 20 октября 2019 года. В июне 2021‑го мы обновили текст.

Читайте также 🧐

- Что вы зарабатываете на самом деле, получая чёрную зарплату

- Как исправить ошибки в налоговом уведомлении, чтобы не платить лишнего

- Сколько налогов вы платите на самом деле

Содержание статьи

Показать

Скрыть

Разбираемся, могут ли самозанятые и ИП получать налоговый вычет, как его оформить и какая бывает максимальная сумма возврата НДФЛ.

Кто может оформить вычет

Все граждане, которые платят НДФЛ в России. Причем источник дохода, с которого платится налог, не важен — это могут быть как деньги, полученные со сдачи в аренду имущества, так и заработная плата. Этот нюанс важен, чтобы понять, могут ли самозанятые или ИП оформить вычет.

Самозанятые

Самозанятые не могут оформить имущественные и социальные вычеты, так как они платят налог на профессиональную деятельность. Он существенно ниже НДФЛ, поэтому для этой категории налогоплательщиков действует свой вычет. При оформлении налогового статуса с доходом на профессиональную деятельность ФНС уменьшает ставку на 10 тысяч рублей. Однако нужно иметь в виду, что воспользоваться этим можно лишь один раз.

Если самозанятый сдает имущество в аренду и платит с этого дохода подоходный налог, то все вычеты ему доступны. Та же ситуация с совмещением работы по найму. В этих случаях вычет оформляется по этим основаниям.

Индивидуальные предприниматели

Вычеты доступны только индивидуальным предпринимателям на общей системе налогообложения. ИП на специальных налоговых режимах не платят НДФЛ, поэтому воспользоваться правом на возврат не могут. Исключение те же, что и в случае с самозанятыми: сдача имущества в аренду или совмещение с работой в штате. В этих случаях вычет также оформляется по этим доходам, а не с предпринимательской деятельности.

Только для ИП на общей системе налогообложения доступен профессиональный налоговый вычет. По итогам года можно заплатить 13% только с разницы между доходами и расходами. Но траты должны напрямую относиться к предпринимательской деятельности, а также их придется подтвердить документами — чеками, договорами или актами.

Какие бывают налоговые вычеты

В Налоговом кодексе описаны семь видов вычетов. Остановимся на пяти наиболее распространенных:

- Стандартный. Вычет для льготных категорий налогоплательщиков и для тех, кто воспитывает детей.

- Социальный. Этот вычет оформляется, если налогоплательщик тратил деньги на лечение, образование, спорт, благотворительность, страхование жизни или добровольное пенсионное страхование.

- Инвестиционный. Владельцы индивидуальных инвестиционных счетов с помощью этого вычета уменьшают подоходный налог. Обычные держатели акций вовсе не платят его с операций по ценным бумагам, которыми владели больше трех лет и с которыми проводили сделки на бирже.

- Имущественный. Этот вычет оформляется при покупке недвижимости, в том числе с использованием ипотеки, земельных участков для строительства дома или готового жилья. Также можно компенсировать уплаченные налоги после продажи ценного имущества — автомобиля, ювелирных изделий, гаражей и прочего, но только если эти вещи находились в собственности более трех лет.

- Профессиональный. Налоговый вычет для ИП на общей системе налогообложения.

Каков размер налогового вычета

Максимальная сумма, с которой можно вернуть деньги, для каждого вида вычета своя. Стоит обратить внимание, что компенсируют не всю сумму трат, а только 13% от установленного лимита. Например, вычет на образование ребенка рассчитывается из суммы 50 000 рублей в год, и даже если потрачено больше, налогоплательщик получит компенсацию в размере 13% от этой суммы, то есть 6 500 рублей.

Если НДФЛ уже уплачен, а право на вычет получено позже, ФНС вернет часть налогов, но только за три года. При этом сумма возврата не может быть больше, чем сумма уплаченных налогов за этот срок.

Стандартные налоговые вычеты

Этим вычетом могут воспользоваться все родители несовершеннолетних детей. Возраст ребенка повышается до 24 лет, если он учится на очном отделении в вузе или проходит срочную службу. Оформить вычет можно, если суммарная зарплата в год меньше 350 000 рублей.

За первого и второго ребенка размер вычета составляет по 1 400 рублей, за третьего ребенка и всех последующих — 3 000 рублей. За ребенка с инвалидностью, каким бы по счету он ни был, размер вычета увеличивается до 12 000 рублей для родителей и усыновителей, до 6 000 — для опекунов, попечителей и приемных родителей.

Пример расчета: у супругов трое детей до 18 лет, старший из которых с инвалидностью. Формула получается такая: (12 000 + 1 400 + 3 000) * 0,13 = 2 132 рубля. Именно на эту сумму уменьшится ставка НДФЛ у каждого из родителей.

Если у обоих супругов есть по ребенку от других браков, то общий ребенок будет считаться третьим. Соответственно, если ребенок лишь у одного из них, то за общего ребенка вычет будет как за второго.

Как оформить стандартный налоговый вычет

Самый простой способ — обратиться в бухгалтерию работодателя со свидетельствами о рождении детей и справками с места учебы или из военкомата. Коллеги пересчитают ставку НДФЛ и будут удерживать из зарплаты меньшую сумму, в зависимости от количества детей.

Также вычет можно получить через ФНС. Нужно онлайн заполнить декларацию 3-НДФЛ и прикрепить к заявлению документы детей — свидетельства о рождении или усыновлении, справки с места учебы или из военкомата. Если окажется, что работодатель неправильно рассчитал налоговый вычет, то в течение месяца налоговая служба компенсирует недостающую сумму.

Социальные налоговые вычеты

Этот вычет оформляется, если деньги были потрачены на лечение, образование, спорт, благотворительность, страхование жизни или добровольное пенсионное страхование.

Максимальная сумма для расчета этого вычета — 120 000 рублей, даже если совокупные траты оказались выше. Это значит, что получится вернуть не больше 15 600 рублей, то есть 13% от лимита.

Вычет на образование

Этот вычет можно получить как за себя, так и за детей, братьев и сестер до 24 лет. За племянников и внуков уже нельзя. Единственный нюанс: в первом случае можно вернуть 13% за заочное, очное или онлайн-образование, а в случае с близкими родственниками — только за очное. Также уменьшается и размер вычета — за образование детей и сиблингов вычет возвращается только с 50 000 рублей, то есть максимальный размер выплаты составит 6 500 рублей.

При этом есть хорошая новость: вычет можно получить как за себя, так и за близкого родственника одновременно. То есть если родитель учится на онлайн-курсах, а его ребенок учится на очном отделении в вузе, то ФНС вернет до 22 100 рублей.

Да, это возможно, и не только за частные. Главное, чтобы у учебного заведения была лицензия на образовательную деятельность. Стоит обратить внимание, что вычет из суммы больше 50 000 рублей оформить не получится. Даже если по факту было потрачено больше.

Для оформления вычета понадобится договор на оказание образовательных услуг, лицензия образовательного учреждения, справка 2-НДФЛ с места работы, чек или платежное поручение, заполненная декларация 3-НДФЛ. Все документы должны быть оформлены на получателя компенсации. Получить вычет можно как онлайн на сайте или в приложении налоговой, так и очно в отделении ФНС.

Вычет на медицину

За все платные медицинские услуги, которые налогоплательщик получает в клиниках с лицензией Росздравнадзора, можно оформить социальный вычет. Сумма та же — 120 000 рублей. Однако ФНС увеличивает этот лимит, если понадобилась дорогостоящая услуга — вот утвержденный список. В этом случае можно вернуть 13% с полной стоимости.

Причем эти услуги можно комбинировать. Например, если на лечение было потрачено 120 000 рублей, то сумма вычета составит 15 600 рублей. К этой сумме прибавится 13% от стоимости дорогостоящей услуги из списка, но только в том случае, если итоговая сумма будет меньше уплаченного в году НДФЛ.

Также вычет можно получить за покупку полиса ДМС и лекарства, если врач оформил рецепт на бланке.

Для оформления понадобится копия договора на оказание медицинских услуг, лицензия клиники или страховой компании, чек об оплате, справка 2-НДФЛ с места работы и заполненная декларация 3-НДФЛ.

Вычет на фитнес и спорт

Этот подвид вычета ввели лишь в 2022 году, поэтому оформить его можно будет по тратам с 1 января этого года. За собственные занятия фитнесом и за спортивные секции детей возвращают 13% от стоимости услуг в рамках лимита 120 000 рублей. Правда, стоит учитывать один нюанс: вычет оформляется, только если организация входит в список Минспорта России. Можно уточнить у фитнес-центра, включен ли он в этот список — как правило, менеджеры об этом знают и готовы предоставить подтверждающие документы.

Вычет можно оформить в налоговой или у работодателя. В последнем случае ставка НДФЛ уменьшается, пока не будет исчерпан размер вычета. Понадобится договор со спортивной организацией и чек об оплате.

Вычет на добровольное пенсионное страхование

Вычет можно получить за взносы в негосударственные пенсионные фонды и страховые компании. Причем платить можно не только за себя, но и за близких родственников — супругу, родителей и детей. Договоров, по которым можно получить вычет, может быть несколько, но все они должны быть оформлены на получателя компенсации.

Для оформления понадобится копия договора или страхового полиса, справка 2-НДФЛ, заполненная декларация 3-НДФЛ, чеки об оплате взносов и документы, которые подтверждают родство, если взносы уплачивались за родственника. Оформить вычет можно как онлайн в приложении или на сайте ФНС, так и очно в отделении налоговой.

Инвестиционные вычеты

Инвестор может получить налоговый вычет в следующих случаях:

- за операции с ценными бумагами на организованном рынке ценных бумаг, если получен доход;

- если внесены личные деньги на индивидуальный инвестиционный счет;

- если получен доход по операциям, учитываемым на индивидуальном инвестиционном счете.

Можно выбрать, как получать вычет. В первом случае получится вернуть 13% от суммы, которую инвестор положил на инвестиционный счет, но есть лимит — не более 52 000 рублей за год. Во втором — не платить налог 13% с заработанной на инвестициях суммы после продажи акций. Правда, договор на ведение ИИС должен быть заключен минимум на три года. Максимальный размер вычета составляет 3 млн рублей.

Например, инвестор внес на ИИС 300 000 рублей, купил акции и валюту. По истечении трех лет на его счету оказалось уже 450 000 рублей. Он вправе выбрать: вернуть 13% от 300 000 рублей, то есть 39 000 рублей, или не платить подоходный налог от 150 000 рублей — 19 500. Понятно, что в этом случае выгоднее первый вариант, однако выбор вида вычета можно делать не сразу, а когда истекут три года. Тогда и станет понятно, что выгоднее.

Частные инвесторы без ИИС также могут оформить налоговый вычет, если ценные бумаги находились в их собственности больше 3 лет. Размер вычета также не больше 3 млн рублей.

Почему ФНС может отказать в вычете за ИИС и как в этом случае действовать инвестору

Имущественные вычеты

Получить имущественный налоговый вычет можно, если:

- вы продали имущество;

- вы продали долю в уставном капитале организации;

- вы купили жилье (дом, квартиру, комнату и др.), в том числе с использованием ипотеки;

- вы построили жилье или купили землю для этих целей, в том числе с использованием ипотеки;

- у вас выкупили имущество для государственных или муниципальных нужд;

- вы уступили право по договору участия в долевом строительстве.

Один из самых популярных типов имущественного вычета у россиян — за покупку жилой недвижимости. Подробнее об этом праве можно прочитать в специальной статье.

Имущественный налоговый вычет: как оформить и сколько денег можно получить

Сколько ждать налоговый вычет

Принести работодателю заявление на стандартный налоговый вычет можно сразу, как только появилось основание для этого права. Со следующего месяца ставка НДФЛ по зарплате уменьшится.

В остальных случаях заполнить декларацию и подать документы на возврат НДФЛ можно не позднее трех календарных лет. За исключением имущественных — у них нет срока давности. После подачи заявления у налоговой есть три месяца на проверку документов, и если с ними все в порядке, то еще один месяц уйдет на перечисление денег на банковский счет.

Ускорить оформление налогового вычета можно через работодателя. Для этого нужно в отделении налоговой или в личном кабинете на сайте ФНС получить уведомление о праве на вычет. Его оформление занимает 30 дней. Этот документ нужно отнести в бухгалтерию.

Правда, возникает два важных нюанса. Во-первых, получить социальный и имущественный вычет через работодателя можно только в тот год, когда получена услуга или куплена недвижимость. Во-вторых, работодатель просто перестанет удерживать налог и вернет удержанный НДФЛ с начала года. Когда лимит вычета закончится, подоходный налог снова начнут удерживать. За этим должен следить работодатель, а не работник.

Как вернуть до 1,3 млн от стоимости квартиры