Торговля в розницу будет эффективной только с отлаженными бизнес-процессами. Подробно разбираем все нюансы при работе в розничной точке. Что и как нужно делать, чтобы не было проблем с покупателями и контролирующими органами — в этой статье.

Ускорить выполнение рутинных операций в рознице можно с помощью сервиса МойСклад. Подключите к ноутбуку фискальный регистратор — и у вас готовое рабочее место кассира. Соответствует 54-ФЗ и требованиям маркировки товаров. Техподдержка помогает с настройкой 24/7. Попробуйте, это бесплатно.

Содержание:

- Как оформить розничную продажу

- Договор розничной купли-продажи

- Кассовый чек: когда он нужен, обязательные реквизиты

- Когда нужен товарный чек

- Можно ли торговать без кассового аппарата

- Правила оформления ценников

- Ответственность за нарушение правил торговли

Как оформить розничную продажу

Одно из главных правил — выдача покупателю документа об оплате. Это может быть письменный договор купли-продажи, кассовый или товарный чек, а также другой документ, подтверждающий оплату. В редких случаях никакие документы не нужны. Разберем все варианты оформления розничной продажи без последствий.

Договор розничной купли-продажи

Договор обязателен при любой сделке розничной продажи. И его не всегда надо заключать письменно. Так, при простой покупке в магазине это делается устно. Условием для устного заключения договора купли-продажи является совпадение моментов передачи товара покупателю и его оплаты. Как только выдан кассовый или товарный чек, договор считается заключенным, а эти документы, в свою очередь, юридически его подтверждают.

Письменный договор купли-продажи нужен, когда товар покупается, например, в рассрочку, то есть, моменты передачи товара и его оплаты не совпадают. Бумажный вариант документа обязателен также при продаже товаров по образцам или дистанционно.

Кассовый чек

При продаже товаров в розницу продавец обязан выдать покупателю кассовый чек. Он должен содержать информацию о торговой точке, товаре, продавце и его деятельности, а также фискальные данные, передаваемые в ФНС, о торговой операции и технике, ОФД, к которому подключена онлайн-касса.

Новые обязательные реквизиты чека — в статье.

Таким образом, использовать онлайн-кассу сегодня должны почти все предприниматели. Даже если у вас совсем небольшая розничная точка, вы можете просто и недорого организовать рабочее место кассира-продавца. Сервис МойСклад предлагает удобное современное решение для автоматизации магазина. Просто подключите фискальный регистратор к ноутбуку — теперь вы можете пробивать кассовые чеки.

Товарный чек

Подтвердить заключение договора розничной купли-продажи можно и товарным чеком. Можно выделить две ситуации, когда он применяется:

- при продаже товаров в розницу одновременно с выдачей кассового чека, чтобы подтвердить передачу товара покупателю. Например, когда в чеке не указывается наименование товара, артикул или модель, сорт. В этом случае продавец обязан по требованию покупателя выдать товарный чек, где будет эта информация. Это касается технически сложных товаров бытового назначения, животных или растений, строительных материалов, мебели и текстильных или швейных изделий.

- вместо кассового чека, чтобы подтвердить оплату и передачу товара, но в строго определенных случаях. Например, когда предприниматель торгует без ККТ в отдаленных или труднодоступных местностях.

Скачайте бланк товарного чека и посмотрите, какие реквизиты он должен содержать.

Можно ли торговать без кассового аппарата

Да, закон разрешает некоторым предпринимателям работать вообще без кассы. Это зависит не от режима налогообложения, а от вида деятельности.

Полный перечень услуг и товаров, которые можно продавать без применения кассовой техники, отражен в п. 2 статьи 2 закона № 54-ФЗ о ККТ.

Правила оформления ценников

В розничной торговле важно соблюдать правила оформления ценников. Внешний вид можно выбрать самостоятельно, но важно единообразие. Так, все ценники в магазине должны быть одинаковой формы, у них должны быть единая форма, шрифт, цвет, материал и способ подачи информации.

Постановление правительства № 55 регламентирует корректность оформления и специальные требования к разным группам товаров. На ценнике обязательно должны быть указаны:

- наименование,

- стоимость, за единицу или за определенный вес,

- сорт, если есть.

Ценники можно напечатать или написать от руки — на бумаге, в цифровом виде или даже на грифельной доске. Главное, чтобы информация была хорошо видна и оформлена единообразно.

В магазине ценник считается публичной офертой, и продавец обязан продать товар именно по той цене, которая в нем значится. Невыполнение этого условия так же, как и несоблюдение правил оформления ценников, считается грубым нарушением закона. Если цена на ценнике и на кассе не совпадает, это может привести к административным санкциям, даже если в магазине просто не успели поменять ярлыки.

В МоемСкладе есть бесплатный онлайн-редактор для создания ценников. В нем можно использовать готовые образцы или сделать свой, например, добавив логотип или название компании, размер скидки, цветную рамку и т.д.

В сервисе можно работать с разными типами и форматами бумаги. Так, А4 подходит для обычного принтера — выбирайте разные размеры ценников. А формат термоленты подходит для рулонного принтера этикеток.

Ответственность за нарушение правил торговли

Компанию-продавца могут наказать за разные правонарушения:

- За неприменение онлайн-кассы оштрафовать по ч. 2 ст. 14.5 КоАП. ИП и должностным лицам грозит штраф от 10 тысяч рублей, юрлицам — от 30 тысяч рублей.

- За невыдачу чека наказать по ч. 6 ст. 14.5 КоАП на сумму до 10 тысяч рублей.

- За отсутствие номенклатуры в чеке штраф составит для юрлиц и ИП до 10 тысяч рублей.

Если проверяющие органы поймали вас на расхождении ценников с реальной стоимостью товара, продавец заплатит от 3 до 5 тысяч рублей, директор — от 10 до 30 тысяч, а организация — до 50 тысяч рублей.

Еще одно распространенное нарушение правил торговли, которое влечет серьезную ответственность — не додать покупателю мелочь. Это можно посчитать обманом потребителя (ст. 14.7 КоАП). Для продавцов штраф в этом случае составит от 3 000 до 5 000 рублей, для должностных лиц — от 10 до 30 тысяч рублей, для юридических лиц — от 20 до 50 тысяч.

Как вас могут поймать за нарушения правил торговли

Во-первых, это контрольная закупка. Проверяющие под видом обычных посетителей приходят в магазин и совершают покупку, оплачивая ее на кассе. После этого ревизор обязан представиться, предъявить удостоверения и распоряжение, на основании которого проводится проверка. В документе должен быть указан сам проверяющий, иначе контрольную закупку можно будет считать незаконной.

Прийти с проверкой могут и налоговики. Они проверяют наличие кассового аппарата и правила его установки, но не правила выдачи чека. Причем сотрудники налоговой должны быть в сопровождении полицейских. Если налоговый инспектор совершил контрольную закупку без представителей органов внутренних дел, это мероприятие незаконно.

Поводом для контрольной закупки может стать жалоба со стороны покупателя. Иногда эти методы становятся способами конкурентной борьбы. Вы можете даже не подозревать, что в ваш магазин собираются проверяющие органы. И единственный рецепт спокойствия, который тут может быть — соблюдать все законы и правила.

Автоматизировать работу бизнеса поможет МойСклад. Все процессы по продаже и учету товаров бесплатно — рабочее место кассира, складской учет и CRM в комплекте.

- контролируйте остатки на складах и товаров на реализации;

- создавайте автоматические заказы поставщикам на основе статистики продаж или неснижаемого остатка;

- смотрите реальную прибыль по каждому товару;

- печатайте ценники и чеки, более 100 готовых форм документов;

- работайте с маркированными товарами: бесплатная поддержка всех операций;

- продавайте пиво и слабоалкогольные напитки: интеграция с ЕГАИС с отправкой данных об обороте через УТМ;

- быстрый старт, поддержка 24/7, есть бесплатный тариф.

Первичный документ подтверждает разные события в бизнесе: продажу или покупку товаров, оказание услуг клиентам, выдачу зарплаты сотрудникам и другие. В зависимости от события, перечень документов для оформления различается. Рассмотрим распространённую ситуацию — сделка при продаже товаров и оказании услуг. Так принято, что документы готовит поставщик или исполнитель.

В видеоформате мы рассказываем про оформление сделок в курсе молодого ИП. В курсе 11 уроков, тесты и практика, кроме документов он поможет разобраться с налогами, применением онлайн-касс, выбором банка и проверками.

Документы для сделки с клиентом:

- Договор — это начало сделки. В нём вы с клиентом определяете условия сотрудничества: что, за какую цену и в какие сроки вы делаете. Если клиент постоянный, можно составить один договор на несколько сделок.

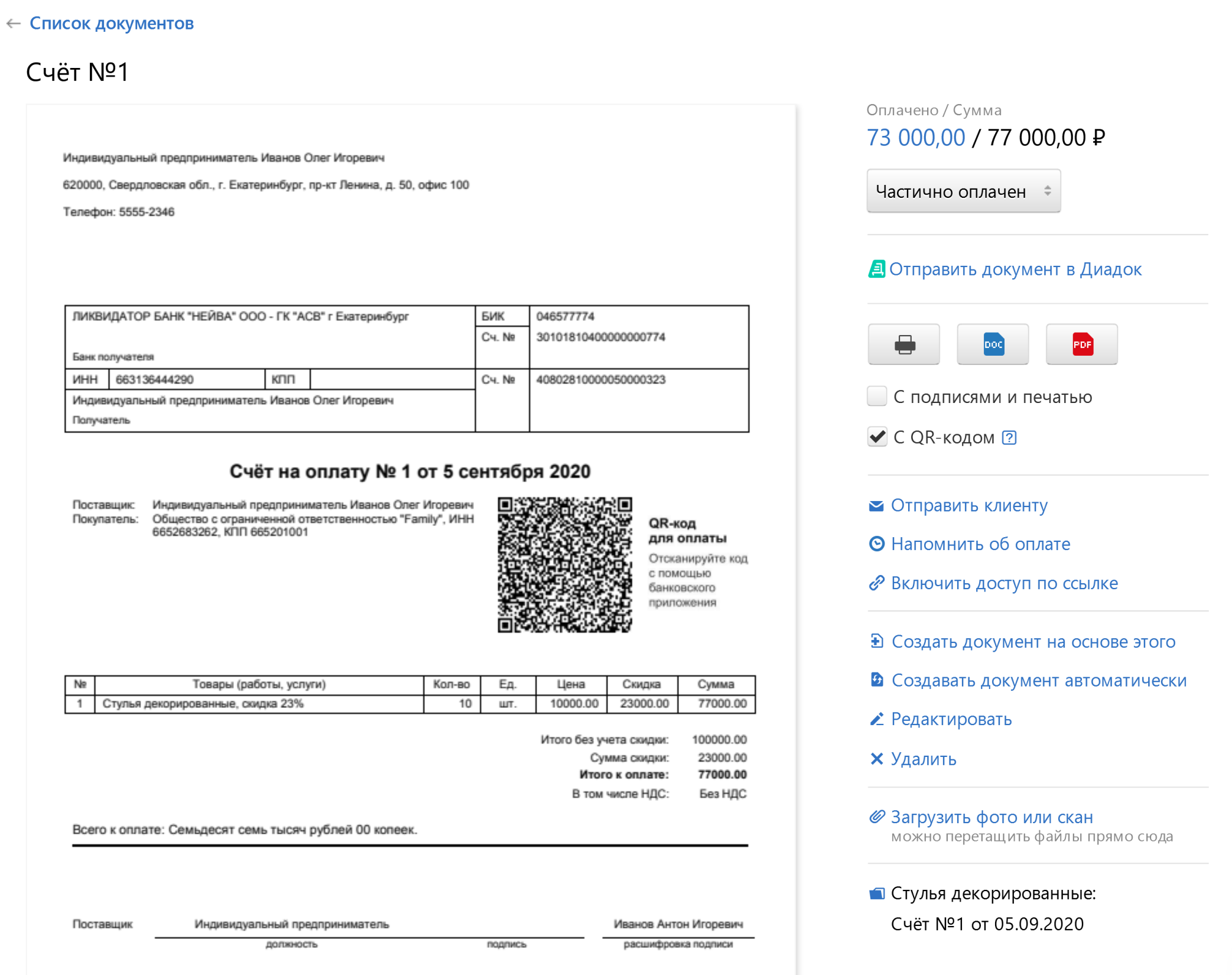

- Счёт содержит сумму к оплате, список товаров и услуг и банковские реквизиты продавца. Это необязательный документ, но его обычно используют для удобства.

- Кассовый, товарный чек или бланк строгой отчётности подтверждают оплату. Выдавайте их клиенту, который платит наличными или картой. При оплате банковским переводом оплату подтверждает платёжное поручение.

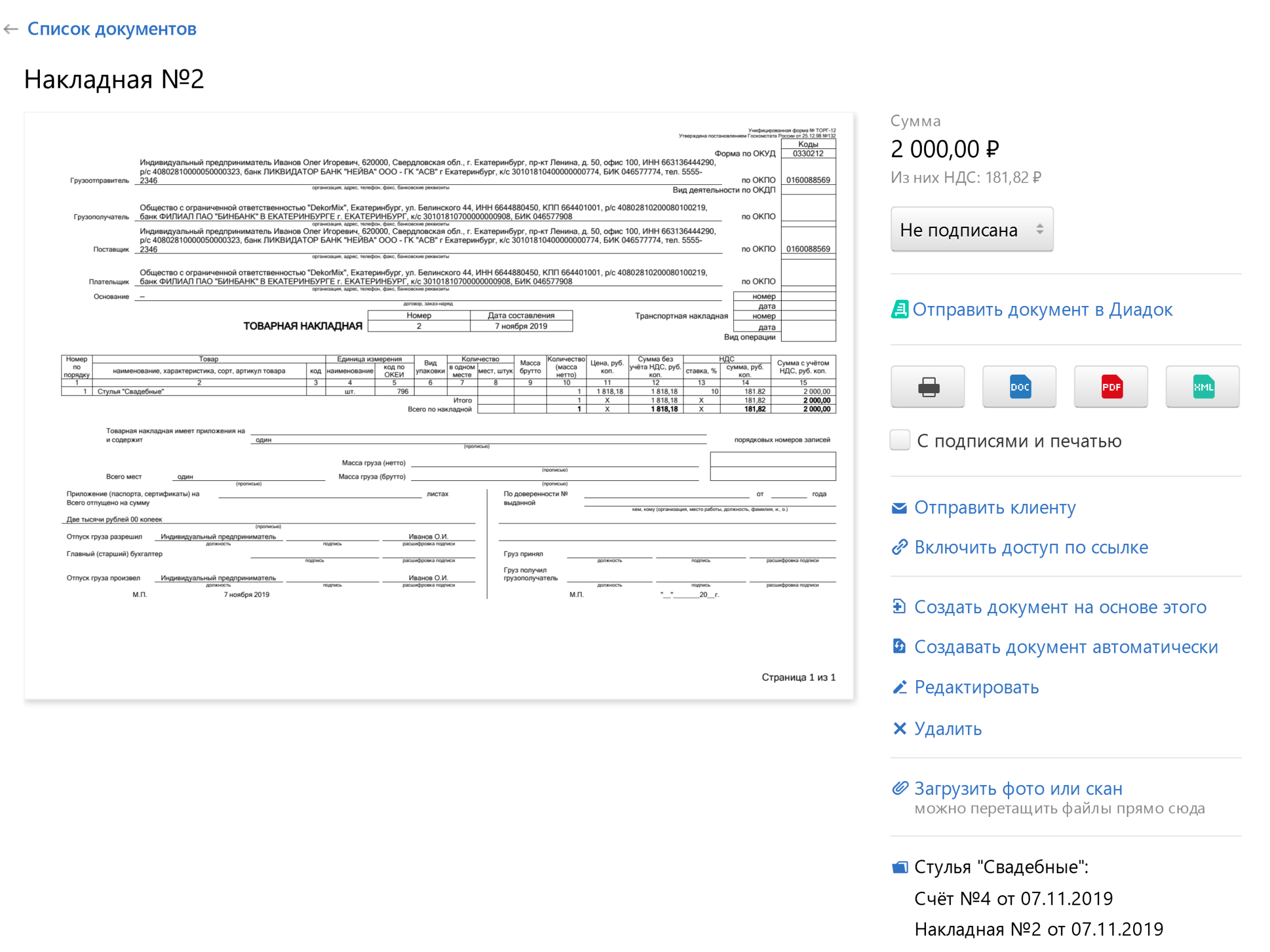

- Накладная — документ, который поставщик выдаёт покупателю при отгрузке товаров.

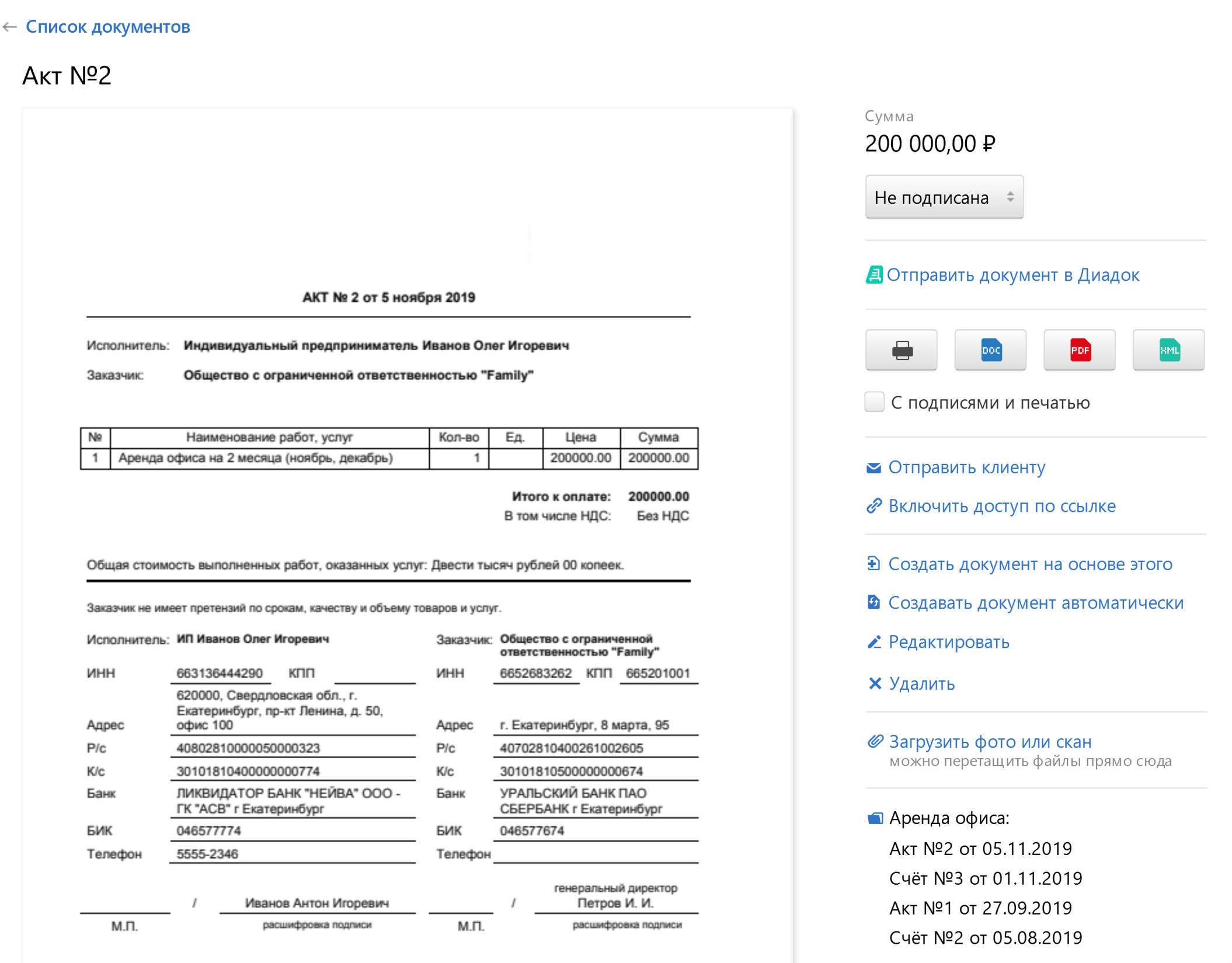

- Акт оказания услуг или выполненных работ — документ, который заказчик и исполнитель подписывают по результатам оказания услуг или выполнения работ.

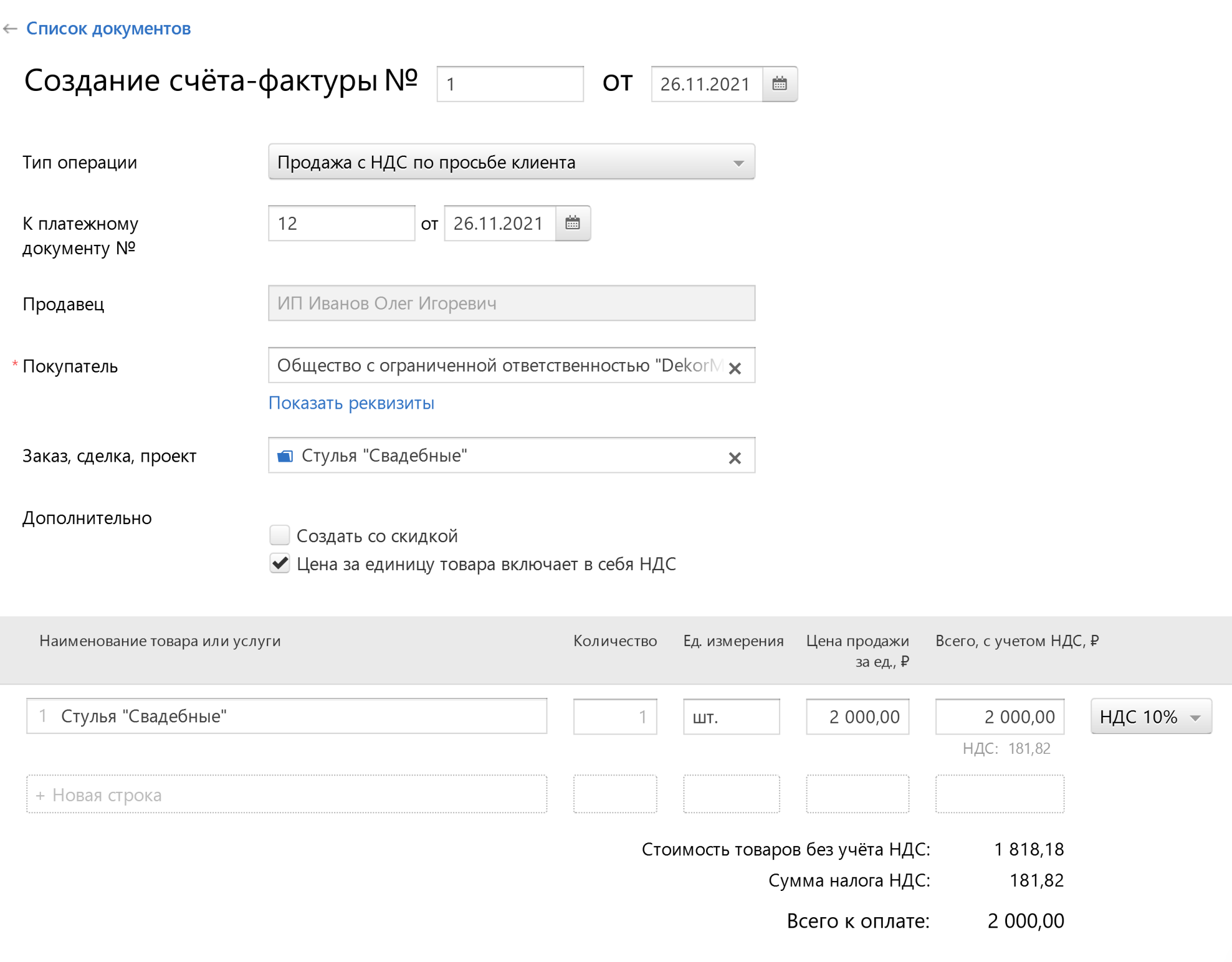

- Счёт-фактура — обычно выдают ИП и ООО на общей системе налогообложения, потому что они работают с НДС. В редких случаях счета-фактуры выставляют на УСН и патенте — об этом читайте подробнее в статье.

- УПД заменяет акт/накладную + счёт-фактуру.

Курс молодого ИП

11 видеоуроков для уверенного старта бизнеса

Договор

Описывает права и обязанности сторон сделки. Обычно в договоре бывают такие разделы:

- Предмет договора: какой результат сделки.

- Сумма договора и порядок расчёта: когда и сколько платить.

- Права и обязанности сторон: как происходит работа.

- Ответственность сторон: что будет, если вы или партнёр нарушите сроки.

- Порядок изменения и расторжения договора: как расторгнуть договор или принять к нему дополнительные соглашения.

- Реквизиты сторон: какие у вас и партнёра расчётные счета, ИНН, ОГРН и адреса.

Договор обычно оформляется в 2-х экземплярах и содержит подписи каждой стороны.

Если вы используете с клиентами стандартную форму договора и заменяете нужные реквизиты в ворде или экселе, пользуйтесь шаблонами в Эльбе. Загрузите свой шаблон договора, и Эльба автоматически подставит реквизиты контрагента из справочника.

.png)

Для некоторых сделок письменная форма договора вообще не нужна. Например, договор купли-продажи считается заключённым уже с момента выдачи покупателю кассового, товарного чека или другого документа, который подтверждает факт оплаты. Это не значит, что при розничной купле-продаже нельзя заключить договор в письменной форме — законодательство этого не запрещает.

Шаблоны распространённых договоров:

Шаблон договора об оказании услуг

Шаблон договора подряда

Шаблон договора поставки

Счёт

Необязательный документ, в котором продавец указывает цену, количество товара и реквизиты для перечисления оплаты.

Вы можете сами придумать форму счёта на оплату или найти в интернете готовую. Счёт может заменить договор, если включить в него все существенные условия сделки.

Шаблон счёта

В Эльбе есть готовый шаблон счёта. Выберите контрагента, укажите товары или услуги, их количество, и документ готов. По желанию добавьте подпись, печать и QR-код.

QR-код поможет клиентам сделать оплату удобной и быстрой. Главное не забыть выдать кассовый чек, об этом расскажем дальше.

Платёжные документы

Подтверждает оплату товаров или услуг. Это может быть платёжное поручение, платёжное требование или кассовый чек.

Кассовый чек выдают при помощи онлайн-кассы. Её обязаны применять все, кто принимает оплату наличными и банковскими картами. Исключения перечислены в пункте 2 статьи 2 закона 54-ФЗ. Все чеки передают в налоговую через оператора фискальных данных (ОФД). Контур.ОФД моментально отправляет данные в ФНС, а вся информация о чеках и кассах доступна в личном кабинете сервиса.

Отсрочек по применению онлайн-касс больше нет, но есть исключения для некоторых видов деятельности, а на патенте кассой должны пользоваться только некоторые предприниматели — полный список исключений смотрите в статье.

Статья про онлайн-кассы

Платёжное поручение остаётся у предпринимателя, когда он переводит деньги через интернет-банк. Этот документ подтверждает перечисление денежных средств по определённым реквизитам.

Товарный чек — необязательный документ, который выдают по просьбе покупателя. Покупателю документ нужен, чтобы подтвердить, что он не только потратил определённую сумму денег, но и купил определённые товары — например, по поручению руководителя. Форма товарного чека не установлена, поэтому можно разработать свою с обязательными реквизитами: наименование документа, номер, дата, название ООО или ФИО ИП, ИНН, товары и услуги, сумма оплаты и подпись с расшифровкой и должностью.

30 дней Эльбы в подарок

Оцените все возможности онлайн-бухгалтерии бесплатно

Товарная накладная (N ТОРГ-12)

Оформляет продажу товаров другому ИП или ООО. Для работы с физлицами обычно не используется.

Накладная оформляется в двух экземплярах: первый остаётся у поставщика и фиксирует отгрузку товаров, а второй передаётся покупателю и нужен ему для приёмки товаров.

Обычно накладную оформляют по стандартной форме ТОРГ-12. Но вы можете использовать свой шаблон.

Шаблон накладной

Статья: товарная накладная ТОРГ‑12

В Эльбе можно создать накладную на основе выставленного счёта.

Акт об оказании услуг

Подписывают исполнитель и заказчик. Акт подтверждает, что услуги оказаны или работы выполнены, а у заказчика нет претензий по их качеству.

Шаблон акта

Составьте акт в Эльбе: достаточно выбрать контрагента и указать услугу, а потом отправить готовый документ контрагенту с подписью и печатью.

Счёт-фактура

Этот документ обязаны выставлять только организации и предприниматели, которые являются плательщиками НДС — в основном те, кто работает на общей системе налогообложения.

Организации и ИП на УСН и патенте обычно не платят НДС и поэтому выставлять счета-фактуры не обязаны. Есть несколько исключений, о которых мы рассказали в отдельной статье.

Счёт-фактура оформляется в двух экземплярах и подписывается поставщиком товара или услуги. Один экземпляр передаётся покупателю, другой остаётся у продавца. Счёт-фактуру нужно выставить не позднее чем через 5 дней после отгрузки товара или оказания услуг.

Счёт-фактура — это основание для того, чтобы принять НДС к вычету, поэтому все организации относятся к нему с особым трепетом.

Чтобы не изучать форму и правила выставления счёта-фактуры, воспользуйтесь Эльбой.

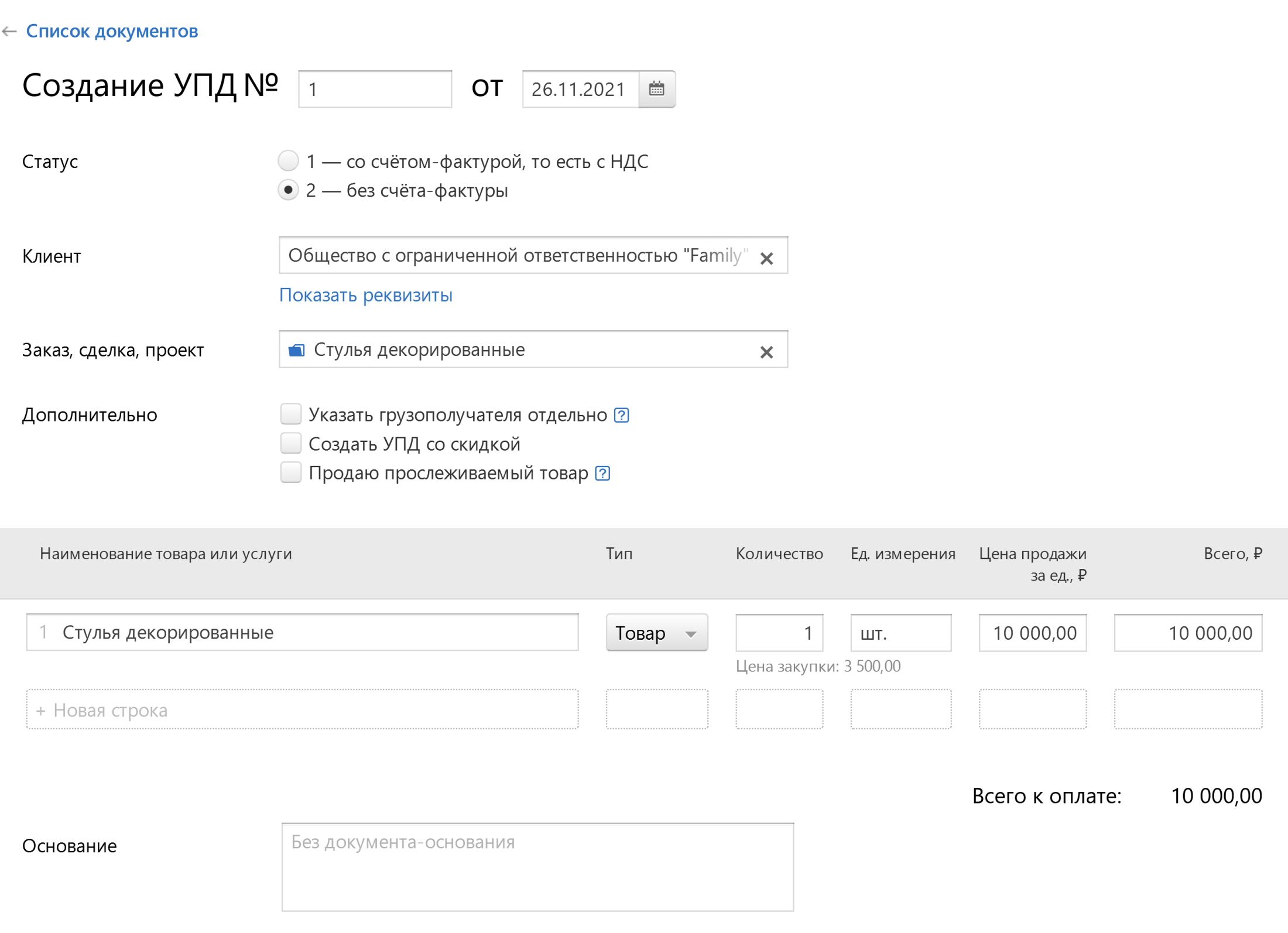

Универсальный передаточный документ (УПД)

Объединяет в себе два документа: акт (накладную) и счёт-фактуру.

Документ можно выставить как со счётом-фактурой, так и без. Во втором случае — это всё равно что обычный акт или накладная, только в формате УПД. А ещё есть вариант выставить УПД со счёт-фактурой, но без НДС.

На основании УПД покупатель сможет признать расходы, а также принять к вычету входящий НДС (если применяет общую систему налогообложения).

Статья актуальна на

30.01.2023

Поступление товаров

Общие сведения о хранении и учете товаров

Наиболее частый способ поступления товаров — покупка. Также товар может быть получен безвозмездно, в качестве взноса в уставный капитал, при бартере и иными способами. В любом случае товар поступает в распоряжение компании и ее собственность.

Для обеспечения сохранности принятых товаров приказом руководителя необходимо определить круг лиц, отвечающих за приемку и отпуск товарно-материальных ценностей. Это могут быть заведующий складом, кладовщики, экспедиторы и иные сотрудники.

С закрепленными сотрудниками необходимо заключить письменные договоры о полной материальной ответственности.

Безопасное хранение имущества необходимо обеспечивать, организовав должным образом склад или площадки для открытого хранения. На территории, где хранятся товары, обычно размещается:

- весовое хозяйство;

- измерительные приборы;

- мерная тара;

- элементы противопожарного оборудования;

- охранная сигнализация.

Полный перечень обязательных элементов склада зависит от отраслевой специфики деятельности и особенностей конкретной организации.

В общем случае учет товарных номенклатур на складе происходит сортовым или партионным методами. При сортовом способе учет ведется отдельно по каждому наименованию товара. По каждой номенклатурной позиции открывается карточка сортового учета, оформляемая ТОРГ-28, или выделяется отдельная страница в журнале учета движения товаров на складе (по форме ТОРГ-18 или МХ-20).

При партионном методе учета каждая партия, поступившая на склад, храниться отдельно. По ней открывается партионная карта, например, по форме МХ-10. В этом документе показывается расход товаров только из этой партии.

Сервис МойСклад — это все возможности управления торговлей в одном месте: кассовое приложение, товароучетная система, автоматизация розницы, интеграция с бухгалтерскими и другими учетными программами и многое другое.

Попробовать бесплатно

Документальное оформление поступления

Все операции с товарами — поступление, перемещение, списание — необходимо оформлять первичными учетными документам, перечень и форма которых утверждается в учетной политике компании. Для принятия составленных документов для целей бухгалтерского учета они должны содержать все обязательные реквизиты.

При поступлении товаров на склад, если их качество, количество и комплектность соответствуют условиям договора и сопроводительным документам, оформляется акт о приемке товаров. Он может быть составлен по форме ТОРГ-1 или шаблону, разработанному организацией.

Альтернативный вариант оформления — проставить на загрузочном документе поставщика штамп, удостоверяющий приемку.

Если номенклатура, поступившая на склад, не соответствует требованиям договора или информации в сопроводительных документах, то составляется акт об установленном расхождении по количеству и качеству. Можно использовать типовую форму ТОРГ-2 или собственную.

Больше готовых шаблонов на сайте МоегоСклада

Бухгалтерский учет поступления

Отражение в бухучете поступивших на склад товаров выполняется на дату перехода к компании рисков и выгод, связанных с использованием товаров в целях извлечения доходов. Чаще всего это происходит в день перехода права собственности. Оприходование товаров отражается в бухгалтерском учете по дебету счета 41, как правило, в разрезе номенклатур и мест хранения.

При поступлении товары оцениваются по фактической себестоимости, которая формируется из договорной стоимости товаров и дополнительных затрат, связанных с их приобретением.

В зависимости от способа поступления имущества, вместо цены, зафиксированной в договоре, может быть использована денежная оценка товаров (при получении имущества в качестве вклада в уставный капитал) или справедливая стоимость товаров (если они получены безвозмездно).

Если в организации себестоимость товаров формируется непосредственно на счете 41, схема проводок при поступлении товаров будет следующей:

Дт 41 — Кт 60 — оприходование товаров;

Дт 19 — Кт 60 — входящий НДС (при наличии всех обязательных условий);

Дт 41 — Кт 60— дополнительные расходы (например, доставка);

Дт 19 — Кт 60 — НДС с дополнительных затрат;

Дт 68 — Кт 19— НДС, предъявленный поставщиками, принят к вычету;

Дт 60 — Кт 51 — фактическая оплата товаров и допуслуг.

Вести учет можно с использованием счетов 15 «Заготовление и приобретение материальных ценностей» и 16 «Отклонение в стоимости материальных ценностей». Эти счета используют, если организация пользуется учетными ценами — т.е. устанавливает плановую цену, а затем сравнивает ее с фактом.

При формировании стоимости приобретаемых товаров с помощью счетов 15 и 16, выполняются следующие проводки:

Дт 15 — Кт 60 — поступление товаров по стоимости закупки;

Дт 19 — Кт 60 — НДС, предъявленный поставщиком;

Дт 15 — Кт 60 — дополнительные расходы (доставка);

Дт 19 — Кт 60 — НДС с дополнительных затрат;

Дт 68 — Кт 19 — принятие налога к вычету;

Дт 60 — Кт 51 — перечисление денежных средств в счет оплаты товаров и допуслуг;

Дт 41 — Кт 15 — оприходование товаров по фактической себестоимости;

Дт 16 — Кт 15 — разница между плановой и фактической ценой (если фактическая цена превысила плановую).

Счет 16 закрываем на счет учета затрат, например на счет 44 «Расходы на продажу».

Важно отметить, что компании, у которых основной вид деятельности — розничная торговля, могут отражать на счете 41 товары не по себестоимости их приобретения, а по цене продажи. Учет по продажным ценам происходит с использованием счета 42, при этом схема проводок будет следующей:

Дт 41 — Кт 60 — оприходование товаров по закупочным ценам;

Дт 19 — Кт 60 — входящий НДС;

Дт 60 — Кт 51 — оплата поставщику;

Дт 68 — Кт 19 — налог от контрагента принят к вычету;

Дт 41 — Кт 42 — начислена торговая наценка.

МойСклад

Все что нужно — в одной системе: продажи, закупки, склад, финансы, клиенты и поставщики

Выбытие товаров

Выбытие товаров — это процесс перемещения материальных ценностей со склада компании в адрес покупателя или иным лицам.

Выбытие может происходить не только на основании реализации, но также при безвозмездной передаче, вкладе в уставный капитал, хищении, уничтожении, порче и иной причине, от которой будет зависеть документооборот и отражаемые в учете проводки.

Документальное оформление выбытия

Наиболее распространенный вариант передачи товаров со склада — это реализация по договору купли-продажи. Для оформления этой сделки необходимо оформить товарную накладную и счет-фактуру (при наличии оснований).

Накладная оформляется по форме ТОРГ-12 с обязательными реквизитами бухгалтерского документа, а также сведениями о грузополучателе и грузоотправителе (если отгрузка из филиала поставщика). Обязательным является визирование для разрешения отгрузки, фактической отгрузки, а также — при принятии груза перевозчиком и грузополучателем.

Альтернативный вариант оформления реализации — составление универсального передаточного документа, в котором объединены реквизиты счета-фактуры и товарной накладной. Для оформления единого документа при заполнении УПД указывается статус «1», для оформления документа без начисления НДС (когда продавец не является плательщиком этого налога) указывается статус «2».

При передаче товаров в качестве взноса в уставный капитал специальной формы документа не предусмотрено, поэтому можно разработать и утвердить собственный шаблон документа или использовать унифицированную форму ТОРГ-12.

При хищении товаров требуется проведение инвентаризации (с оформлением соответствующих документов), а также:

- Если виновное лицо установлено — решение суда или согласие работника на возмещение ущерба.

- Если виновник не установлен — документы, подтверждающие отсутствие виновных лиц (например, постановление об отказе в возбуждении уголовного дела).

МойСклад — все, что нужно для бизнеса, в одной системе: продажи, закупки, склад, финансы, клиенты и поставщики.

Попробовать бесплатно

Бухгалтерский учет выбытия

Стоимость списываемых товаров при выбытии определяется одним из методов, предусмотренных ФСБУ 5/2019:

- по стоимости каждой единицы;

- по средней себестоимости;

- методом ФИФО.

Используемый метод оценки должен быть закреплен в учетной политике компании. Для компаний, занимающихся розничной торговлей, предусмотрен дополнительный метод — по продажным ценам. Рассмотрим отражение в бухучете основных видов выбытия товаров, в компании которая применяет для товарного учета только счет 41.

Реализация товаров контрагентам будет фиксироваться следующими проводками:

Дт 62 — Кт 90.01 — начислена выручка;

Дт 90.02 — Кт 41 — списана себестоимость реализованных товаров;

Дт 90.03 — Кт 68— начислен НДС (при наличии оснований);

Дт 51 — Кт 62— получена оплата на расчетный счет.

Продажа товаров, которые учитываются в компании по плановым ценам, отражается следующим способом:

Дт 62 — Кт 90.01 — отражена выручка от реализации;

Дт 90.03 — Кт 68 — начислен НДС с выручки;

Дт 90.02 — Кт 41 — списана себестоимость реализованных товаров;

Дт 90.02 — Кт 16 — списание отклонений фактической цены закупки от плановой;

Дт 51 — Кт 62 — получена оплата на расчетный счет.

Для розничного бизнеса, который учитывает товары по продажным ценам, реализация отражается таким образом:

Дт 62 — Кт 90.01 — выручка;

Дт 90.03 — Кт 68 — начислен НДС (при наличии оснований);

Дт 90.02 — Кт 41 — списана себестоимость товаров;

Дт 90.02 — Кт 42 — сторнирование торговой наценки по проданным товарам;

Дт 50 (51) — Кт 62 — товары оплачены.

Схема проводок при передаче товаров в качестве взноса в уставный капитал:

Дт 58.01 — Кт 76 — сформирована задолженность по вкладу в уставный капитал;

Дт 76 — Кт 41 — списана стоимость передаваемых товаров;

Дт 19 — Кт 68 — восстановлен НДС по товарам;

Дт 58.01 — Кт 19— восстановленный НДС включен в стоимость финансового вложения;

Дт 76 — Кт 91.01 — отражение дохода, если оценочная стоимость передаваемых товаров больше их балансовой стоимости;

Дт 91.02 — Кт 76 — отражение расходы, если оценка передаваемых товаров меньше балансовой стоимости.

Для отражения в учете факта хищения товаров формируются следующие проводки:

Дт 94 — Кт 41— списана стоимость недостающих товаров;

Дт 94 — Кт 42— сторнирована торговая наценка (если товары учитываются по продажным ценам);

Дт 91.2 — Кт 94 — если виновное лицо не установлено, стоимость украденных товаров списывается на прочие расходы;

Дт 73.2 (76) — Кт 94 — перенос задолженности по возмещению ущерба на виновное лицо.

Маркировка

Для некоторых видов товаров в России действует обязательство при производстве и обороте наносить специальную маркировку средствами идентификации. В перечень включены табачные изделия, одежда, обувь, некоторые продукты питания.

Маркировка представляет собой специальный код, для получения которого необходимо зарегистрироваться в системе Честный Знак. Код маркировки — это машиночитаемый двухмерный штрихкод. Он должен быть нанесен на товар или упаковку, наносится производителем или импортером.

Все, что нужно знать о маркировке товаров

Ключевые особенности работы с маркированными товарами — фиксация сведений о маркировке в документах при совершении сделок и направление оператору системы Честный Знак сведения об обороте.

Важно отметить, что при реализации маркированных товаров с использованием ККТ, требуется передача сведений о коде маркировки и факте реализации через оператора фискальных данных.

МойСклад поддерживает работу с маркировкой бесплатно — узнайте больше о том, как просто вести розничную торговлю в онлайн-сервисе.

Нарушение правил оборота маркированных товаров или непредставление сведений в Честный Знак является административным правонарушением, штраф за которое начинается от пяти тысяч рублей. При этом в качестве наказания будут использованы не только штрафные санкции на должностное лицо и компанию, но и конфискация самих товаров.

МойСклад — мультисервис для бизнеса

Объединяйте все бизнес-процессы: производство, складской учет, продажи. Попробуйте, это бесплатно!

Остались вопросы?

Заполните заявку и наш специалист свяжется с вами:

Розничная торговля – один из самых популярных (1,4 млн. зарегистрированных предприятий в России) и простых для начинания бизнесов. На первый взгляд кажется, что решить задачу под названием “как открыть розничный магазин” довольно просто:

- выбираешь нишу

- арендуешь помещение

- приобретаешь торговое оборудование и товар

- регистрируешь ИП или ООО

- нанимаешь персонал

- оформляешь фасад и запускаешь рекламную кампанию

При этом мало кто изучает законы, что часто приводит к неприятным последствиям: переплате налогов, штрафам и проблемам с контролирующими органами.

В лучшем случае начинающие предприниматели задаются вопросом, какие документы нужны для открытия магазина. И думают, что открыть: ИП или ООО.

В этой статье мы описали процесс открытия розничного магазина с юридической и финансовой точки зрения:

- Что выбрать: ООО или ИП?

- Какую схему налогообложения выбрать? Как и когда платить налоги?

- Как зарегистрировать компанию, и какие разрешения нужны?

- Как открыть расчетный счет? Какой банк выбрать?

- Какие существуют обязательные платежи? За что могут начислить штраф, и как выплачивать штрафы?

Некогда читать?

Посмотрите краткий обзор статьи.

Что лучше выбрать: ООО или ИП?

”Мы изначально открывали ООО, потому что вообще ничего не знали, и нам посоветовали открывать ООО, – рассказывает предприниматель из Калининграда Павел Столяров. – При этом нас было четверо, и это был единственный вариант, когда можно было законно закрепить долю за каждым”.

По данным Росстата, доля ИП, занятых в сфере розничной торговли, составляет 38,4%. ООО обычно регистрируют те, кто планирует привлекать инвесторов для расширения бизнеса. Или те, кто, как Павел, организовывает бизнес совместно с партнерами.

Бывает так, что свежеиспеченный владелец магазина, не успев прийти в себя после торжественного открытия розничного магазина, получает неприятную новость.

Например, узнает, что если бы зарегистрировал ИП, а не ООО, то ему не пришлось бы платить НДФЛ и вести бухгалтерский учет. Давайте разберемся в преимуществах и недостатках ИП и ООО.

Преимущества ИП

- Простая и дешевая регистрация. Госпошлина для ИП составляет 800 рублей (подав документы в электронном виде, вы не платите и их). Для открытия ИП в налоговую инспекцию необходимо подать всего три документа: заявление на регистрацию, квитанцию об оплате госпошлины и копию паспорта.

- ИП не обязан вести бухгалтерский учет.

- Штрафы меньше, чем за аналогичные нарушения для ООО. Так, штраф за наем на работу иностранца без квоты или патента для ИП составит от 25 000 до 50 000 рублей, а для ООО — от 250 000 до 800 000 рублей. За отсутствие кассового аппарата или непробитый чек ИП будет оштрафован на сумму 4 000-5 000 рублей, а ООО — на 40 000-50 000.

- Можно не открывать расчетный счет.

- Вся выручка ИП является его личными средствами, которыми он может свободно распоряжаться по своему усмотрению.

Недостатки ИП

- Вы отвечаете по обязательствам своим личным имуществом.

- Не все крупные компании охотно сотрудничают с ИП. Такие сделки привлекают внимание налоговой, которая может заподозрить контрагентов в участии в “серых” схемах и незаконном возмещении НДС. За постоянное сотрудничество с ИП компанию может оштрафовать и трудовая инспекция, решив, что регулярные сделки ООО с ИП прикрывают реальные трудовые отношения, что запрещено ст. 15 ТК.

- ИП не может продать свой бизнес. Перед этим предпринимателю нужно будет зарегистрировать ООО. Затем все договора перезаключить на новое юридическое лицо. И только после этого продать 100% доли уставного капитала вновь образованного ООО.

- Нельзя пригласить соучредителей.

- Взносы в ПФР. Их придется оплачивать в любом случае: даже если ваша деятельность окажется убыточной.

Преимущества ООО

- У компании может быть несколько соучредителей (до 50 человек), каждый из которых имеет право контролировать бизнес, участвовать в управлении и получать процент от прибыли (дивиденды).

- В отличие от ИП, учредители ООО отвечают по обязательствам компании не личным имуществом, а только тем, которое числится на балансе предприятия и только в размере своих долей.

- Вы в любой момент можете продать свою долю другому участнику или третьему лицу, получив за нее действительную стоимость. Или выйти из состава учредителей ООО и ожидать срока выплаты компенсации, которая рассчитывается на основании бухгалтерского баланса.

Недостатки ООО

- Процедура регистрации ООО сложнее и дороже, чем регистрация ИП. Она включает в себя обязательное составление учредительных документов, а также формирование и утверждение уставного капитала. Размер госпошлины за открытие ООО – 4 000 рублей (подав документы в электронном виде, платить их не придётся).

- Вы обязаны вести бухгалтерский и налоговый учет, сдавать бухгалтерскую, налоговую и статистическую отчетности. Значит, придется держать в штате бухгалтера либо отдать услуги на аутсорс.

- Участники ООО могут распоряжаться выручкой и обращать в свою собственность часть имущества компании только в порядке распределения прибыли. Иначе говоря, вы не можете по своему усмотрению снимать с расчетного счета ООО деньги для личных нужд, даже если вы единственный учредитель, генеральный директор, или и то и другое в одном лице. Как учредитель вы можете рассчитывать на получение дивидендов раз в квартал. И то при условии, что по итогам этого периода предприятие сработало “в плюс”.

- Обязательно наличие расчетного счета. Хотя отсутствие счета у ООО не влечет за собой юридической ответственности, существует ряд операций, которые допустимо совершать только через расчетный счет. Например, если сумма оплаты по договору между ООО и ИП или ООО и ООО больше 100 000 рублей, то наличными такую оплату производить нельзя.

- Штрафные санкции значительно выше, чем за аналогичные нарушения для ИП. Так, за осуществление деятельности без лицензии в случае, если она относится к лицензируемой, ИП может быть подвергнут штрафным санкциям в размере от 4 000 до 8 000 рублей, тогда как ООО будет оштрафовано на сумму от 100 000 до 200 000.

Сложно определиться с выбором формы собственности? В этой статье мы свели плюсы и минусы ООО и ИП в таблицу, чтобы вам было удобно сравнить варианты и сделать выводы.

Нет времени разбираться в нюансах? Специалисты Фингуру ответят на все ваши вопросы!

Системы налогообложения

После того, как вы выбрали организационную форму вашего бизнеса ( ИП или ООО), нужно решить, какой режим налогообложения будет применяться. Российским законодательством предусмотрено пять: один общий и четыре специальных. Какой из них выбрать для розничного магазина?

Общая система налогообложения (ОСНО)

Назначается автоматически всем ИП и организациям после их создания (за исключением случаев, когда вместе с документами на регистрацию было подано заявление о переходе на один из специальных режимов). Налоговая нагрузка на ОСНО – самая высокая. Организации на ОСНО платят налог на прибыль по ставке 20% (за исключением немногочисленных льготных категорий налогоплательщиков), НДС по ставке 0%, 10%, 20% и налог на имущество организации по ставке до 2,2%. ИП платят налог на доходы физических лиц по ставке 13% (если предприниматель был в отчетном году резидентом РФ), НДС по ставке 0%, 10%, 20% и налог на имущество физических лиц по ставке до 2%.

Упрощенная система налогообложения (УСНО, “упрощенка”)

Предприниматели и организации на “упрощенке” платят только один налог в соответствии с самостоятельно выбранной облагаемой базой (6% от доходов или 15% от доходов, уменьшенных на величину расходов). Численность работников предприятия на УСНО не должна превышать 100 человек, а годовые доходы — 150 млн. рублей.

Единый налог на вмененный доход (ЕНВД, “вмененка”)

Применяется только в регионах и только в отношении определенных видов деятельности (в их числе и розничная торговля). ЕНВД считается исходя из размера предполагаемого дохода предпринимателя, который устанавливается (вменяется) государством. Размер реально полученного дохода значения не имеет. Ставка налога по ЕНВД составляет 15%.

Единый сельскохозяйственный налог (ЕСХН)

Предназначен специально для сельскохозяйственных товаропроизводителей. Применять ЕСХН имеют право только те ИП и организации, у которых доход от сельскохозяйственной деятельности составляет больше 70%. Ставка ЕСХН установлена на уровне 6%, налоговая база рассчитывается как разница между доходной и расходной частью.

Патентная система налогообложения (ПСН)

ПСН могут применять только ИП, средняя численность наемных работников у которых не превышает 15 человек. Налоговая ставка на патентной системе налогообложения равна 6%, а налоговой базой является потенциально возможный годовой доход.

“Розничная торговля на ОСНО – невыгодна и требует от бухгалтерии больших затрат времени на ведение учета, — объясняет Павел Тимохин, руководитель управления бухгалтерского консалтинга компании “Фингуру”. – Общую систему налогообложения используют оптовые торговые сети, но они вынуждены делать это в силу требований законодательства. Организации розничной торговли могут применять различные специальные налоговые режимы. Чаще всего предприниматели выбирают УСН вида “доходы минус расходы”, поскольку на ней можно учитывать расходы, которых очень много при организации торговой точки. Это позволяет сократить налоговую базу и, соответственно, сам налог. Однако стоит учитывать и региональный коэффициент – возможно, для кого-то патентная система обойдется дешевле”.

Владельцу магазина следует помнить о ряде ограничений и условий, при которых он сможет воспользоваться соответствующим режимом налогообложения. Так, на патентную систему налогообложения он сможет перейти только в случае осуществления розничной торговли через объекты стационарной торговой сети, с площадью торгового зала не более 50 кв. м. по каждому объекту. Для ЕНВД допускается площадь торгового зала магазина не более 150 кв. м.

Как и когда платить налоги

Не менее важен вопрос о том, как и когда надо платить налоги. Сроки их уплаты зависят от того режима налогообложения, который вы выбрали.

При УСНО предусмотрена авансовая оплата по итогам отчетного квартала до 25 числа. Сам же единый налог рассчитывают по итогам года (учитывая все авансовые платежи) и уплачивают до 30 апреля.

ЕНВД уплачивается ежеквартально до 25 числа.

Срок уплаты ПСН зависит от срока, на который получен патент. Предприниматели, покупающие патент на период до 6 месяцев, должны внести его стоимость до того, как окончится срок его действия. Если речь идет о сроках, превышающих 6 месяцев, то одна треть платы должна поступить до истечения 90 календарных дней с первого дня действия патента, а оставшаяся сумма вносится за 30 дней до окончания срока его действия.

В случае с ЕСХН предусмотрена авансовая уплата, которая производится не позднее 25 июля. Оставшаяся сумма налога должна быть перечислена до 31 марта.

ОСНО – схема налогообложения, которая является самой сложной в налоговой системе РФ. Сроки уплаты налогов, которые необходимо соблюдать организациям и предприятиям, работающим на этом режиме, представлены в таблице ниже.

Соблюдение сроков уплаты позволяет избежать санкций в виде пеней и штрафов. Исполнить свои налоговые обязательства можно одним из двух способов:

- оплатить наличными в кассе банка

- оплатить безналичным перечислением с расчетного счета

В обоих случаях денежные средства поступят в бюджет в течение одного операционного дня.

Какие бывают налоговые вычеты, и как их получить

Налоговым вычетом в российском законодательстве называется сумма, на которую гражданин, который платит НДФЛ, может в законном порядке уменьшить налоговую базу. Это правило применимо и к индивидуальным предпринимателям, но только к тем, кто платит НДФЛ 13% в бюджет государства, – то есть к работающим на общем режиме налогообложения (ОСНО).

Существует несколько видов налоговых вычетов:

- Стандартные (вычет на налогоплательщика, право на который имеют определенные льготные категории граждан, и вычет на ребенка);

- Социальные (на образование, медицинские услуги и др.);

- Имущественные (при приобретении недвижимости или продаже другого имущества);

- Профессиональные (для находящихся на ОСНО ИП, нотариусов и адвокатов, а также лиц, получающих авторские и другие вознаграждения по гражданско-правовому договору).

Например, ИП Иванов потратил деньги на строительство дома. Он имеет право на имущественный вычет, так как использует ОСНО и платит НДФЛ 13%. Другой пример: ИП Петров работает по “упрощенке” и покупает квартиру. Он не может рассчитывать на получение налоговых льгот, потому что освобожден от уплаты налога на доходы физических лиц.

Для получения вычета предпринимателю следует обратиться в налоговую инспекцию по месту регистрации. Оформить льготу можно в любое время по окончании отчетного года. Так, если вы купили квартиру в 2019 году, заявить о желании получить вычет можно, начиная с 1 января 2020 года.

ИП, использующие УСН, ЕНВД или патент, не могут рассчитывать на получение налоговых льгот. Однако предприниматели, работающие на упрощенном налоговом режиме, имеют право пользоваться рядом послаблений в отношении обязательных страховых взносов. Так, ИП без работников на УСН может уменьшить налог до 100% на все обязательные взносы в ПФР и ФФОМС. ИП-работодатель, работающий на “упрощенке”, также вправе уменьшить налог на обязательные выплаты, но до 50%.

Какие отчеты нужно сдавать в налоговую, и как это сделать через интернет

ИП без работников на упрощенной системе налогообложения ограничивается только подачей декларации по УСН. Подается она ежегодно, в срок не позднее 30 апреля года, следующего за отчетным. Организации на УСН подают декларацию также раз в год, но в срок до конца марта включительно. Плательщики ЕНВД сдают отчеты в налоговую ежеквартально, не позднее 20-го числа первого месяца, следующего за прошедшим кварталом.

Для ИП на патенте, у которого нет наемных работников, отчетность заключается в ведении Книги учета доходов и расходов (КУДИР). Можно одновременно вести бумажную книгу и электронную. Последний вариант по окончании патента распечатывается и хранится четыре года.

Организации, которые находятся на общей системе налогообложения, должны ежеквартально составлять декларацию по НДС. По итогам I квартала, полугодия, девяти месяцев и года они сдают декларацию по налогу на прибыль. Помимо обязательных видов отчетности существует ряд деклараций, которые организации на ОСНО должны сдавать по ситуации. Например, если на балансе есть автомобиль, нужно сдавать декларацию по транспортному налогу.

Кроме того, ООО и ИП с работниками вне зависимости от режима налогообложения обязаны сдавать:

Отчеты в налоговую инспекцию можно сдавать лично или через представителя, а также направлять по почте или через интернет. На сегодняшний день в России четыре оператора контролируют порядка 85% рынка отправки отчетности в электронном виде:

- Тензор (основной продукт Сбис, но есть и другие решения);

- Калуга Астрал (продукты — Астрал Отчет и масса интеграционных проектов);

- СКБ Контур (Контур-Экстерн и отправка в других продуктах — Эльбе и Бухгалтерии.Контур);

- Такском (Доклайнер, 1С-Спринтер и другие продукты).

До 1 июля 2019 года в рамках пилотного проекта, который проводит Федеральная налоговая служба, можно представить налоговую и бухгалтерскую отчетность в электронном виде через официальный сайт ФНС в сети Интернет (кроме декларации по НДС).

Сэкономьте время, запишитесь на бесплатную консультацию

Как зарегистрировать компанию

Какие документы нужны для открытия магазина

Если вы решили регистрировать ИП, вам будут необходимы следующие документы:

- Заявление по форме Р21001,

- Паспорт заявителя,

- Квитанция об оплате госпошлины (не нужна, если документы подаются в электронном виде).

Для регистрации ООО понадобятся:

- Заявление по форме Р11001,

- Решение единственного учредителя или протокол собрания учредителей о создании ООО,

- Договор об учреждении (если учредителей несколько),

- Устав (в двух экземплярах),

- Квитанция об оплате госпошлины (не нужна, если документы подаются в электронном виде).

Разрешения

Если ваша деятельность относится к лицензируемой, ее нельзя осуществлять без получения разрешения (лицензии), иначе вас могут привлечь к ответственности, вплоть до уголовной. Нарушение наказывается:

- лишением свободы на срок до 8 лет;

- штрафом в размере до 3 млн. рублей;

- конфискацией орудий производства, продукции и сырья;

- возмещением в пользу государства всего дохода, полученного от деятельности, осуществляемой без лицензии.

Получить лицензию можно только после государственной регистрации бизнеса. Но проверить, относится ли планируемая деятельность к лицензируемой, рекомендуется еще на этапе подготовки документов для открытия магазина. Виды деятельности в России, на которые надо получать лицензию, перечислены в ст. 12 закона № 99-ФЗ.

Например, для того чтобы заняться розничной торговлей алкогольными напитками, необходимо получить лицензию, если в тех напитках, которые планируются к реализации, содержание этилового спирта превышает 6%.

Также лицензию необходимо получить на розничную реализацию:

- патронов, составляющих частей или собранного оружия,

- табачной продукции,

- психотропных и фармацевтических препаратов и средств.

Как выбрать ОКВЭД, и для чего он нужен

Далее нужно определиться с видами деятельности и подобрать коды ОКВЭД. Один код нужно выбрать в качестве основного, все остальные будут дополнительными. Процент получаемой вами выручки по основному коду должен составлять не менее 60% от основной суммы дохода по этой деятельности.

Список кодов ОКВЭД включает в себя порядка 100 типов деятельности, в каждом из которых содержится множество подпунктов. Такое обширное количество кодов нужно для того, чтобы у предпринимателя была возможность максимально точно описать свой бизнес. Этот классификатор помогает государству собирать статистическую информацию о предпринимателях. С перечнем ОКВЭД с подробной расшифровкой всех кодов по разделам и классам можно ознакомиться

здесь.

Для компании, работающей в сфере розничной торговли, подойдут коды ОКВЭД класса 47. Например:

- 47.21 Торговля розничная фруктами и овощами в специализированных магазинах;

- 47.51 Торговля розничная текстильными изделиями в специализированных магазинах и т. д.

Как подать документы в налоговую. Какой для этого нужен бланк, и где его взять

Не так давно существовало всего два варианта подачи документов в налоговую: при личном посещении или по почте. Сейчас их стало больше. Вот все возможные способы:

- Почтовым отправлением с объявленной ценностью с описью вложения;

- При посещении налоговой;

- Через многофункциональный центр предоставления государственных и муниципальных услуг (МФЦ/Мои документы);

- В форме электронных документов, подписанных усиленной квалифицированной подписью.

Вам понадобится бланк заявления, который можно скачать сейчас:

- форма Р21001 для регистрации ИП

- форма Р11001 для регистрации ООО.

Эти бланки заполняются по особым

правилам, опубликованным на сайте Федеральной налоговой службы.

Что делать после налоговой

У вас на руках только что полученный пакет регистрационных документов. Поздравляем! Теперь встает закономерный вопрос «А что дальше?»

Давайте рассмотрим несколько важных шагов, которые нужно сделать сразу после регистрации ИП или ООО.

Что необходимо для пенсионного фонда

В отличие от ООО, которое сразу оформляется как работодатель, ИП должен зарегистрироваться в ПФР самостоятельно, после заключения первого трудового договора или договора ГПХ. Если вы уже наняли сотрудников, то должны пройти эту процедуру в 30-дневный срок после их выхода на работу. Необходимо предоставить в фонд следующие документы:

- Заявление о постановке на учет ИП в ПФР как работодателя,

- Свидетельство ОГРНИП (оригинал и ксерокопия),

- Свидетельство ИНН предпринимателя (оригинал и ксерокопия),

- Паспорт предпринимателя (оригинал и ксерокопия),

- Трудовой договор предпринимателя с работником.

Работодатели, средняя численность сотрудников которых составляет 25 человек и более, обязаны подавать отчеты в Пенсионный фонд только в электронном виде. Для подключения к системе электронного документооборота ПФР необходимо заключить с фондом договор на ЭДО. Для этого обязателен визит в ПФР самого предпринимателя или его доверенного лица.

Расчетный счет

Как выбрать банк

Приготовьтесь к тому, что как только вы зарегистрируете свой бизнес, вам тут же начнут поступать звонки из банков с предложением открыть расчетный счет. Не верьте обещаниям. Не поддавайтесь на уговоры. Ваше решение должно быть тщательно взвешено и оценено. Если вы чувствуете, что сотрудник банка на другом конце провода пытается вами манипулировать, отложите этот разговор.

Первый критерий, на который стоит обратить внимание, выбирая банк для открытия расчетного счета, – его надежность. Что вас должно интересовать в первую очередь, это место банка в

рейтинге, сколько лет он существует и кому принадлежит.

Следующий критерий – стоимость обслуживания, которая складывается из нескольких показателей, а именно:

- стоимости расчетно-кассового обслуживания,

- размера комиссий за денежные переводы,

- цены кассовых операций (внесения и снятия наличных),

- тарифов за пользование системой интернет-банкинга.

В-третьих, следует узнать о банке, участвует ли он в программах поддержки малого и среднего бизнеса и имеет ли собственные продукты для начинающих предпринимателей. Также поинтересуйтесь стоимостью кредитов и формами кредитования.

Основной перечень документов для открытия расчетного счета разработан ЦБ РФ, но он может отличаться в разных банках. Для открытия расчетного счета в отделении выбранного банка у ИП могут запросить следующий пакет документов:

- свидетельство о регистрации ИП;

- свидетельство из ФНС о постановке на учет (с номером ИНН);

- паспорта лиц, участвующих в открытии счета (их данные и образцы подписей будут внесены в карточку);

- выписку из ЕГРИП (или лист записи по форме Р6009, если ИП меньше месяца);

- письмо по форме банка в подтверждение адреса, если место регистрации ИП не совпадает с пропиской;

- печать (если есть).

Для открытия расчетного счета организации банки обычно просят предоставить:

- свидетельство ОГРН (выдается при регистрации);

- свидетельство из ФНС о постановке на учет (с номерами ИНН и КПП);

- устав, заверенный печатью ФНС;

- выписку из ЕГРЮЛ (или лист записи по форме Р50007, если организации меньше месяца);

- протокол собрания учредителей об образовании юридического лица и назначении директора (приказ);

- учредительный договор (если есть);

- документы на юридический адрес (договор аренды, купли-продажи помещения, свидетельство собственности, гарантийное письмо от владельца и т.д.);

- лицензию для определенных видов деятельности (см.

ФЗ № 99 от 04.05.2011 г.); - паспорта участвующих в открытии (их данные и образцы подписей будут внесены в карточку);

- печать.

Окончательный перечень документов, необходимых для открытия счета, следует уточнить в отделении банка. Некоторые финансовые организации требуют вместе с оригиналами предоставлять копии, иногда — заверять их нотариально.

Платежи

Какие существуют обязательные платежи

Фиксированные платежи в государственные внебюджетные фонды являются обязательными для индивидуальных предпринимателей. За 2019 год ИП с годовым доходом 300 000 руб. и менее платят два страховых взноса (на обязательное пенсионное и медицинское страхование) на общую сумму 36 238 руб. Индивидуальные предприниматели с годовым доходом более 300 000 руб. дополнительно к вышеуказанной сумме платят 1% от дохода, превышающего 300 000 руб.

Что, куда и когда платить

Страховые взносы на обязательное пенсионное и медицинское страхование нужно платить даже в том случае, если вы не ведете деятельность или не получаете прибыль. Срок оплаты – не позднее 31 декабря текущего года. 1% от превышения 300 000 руб. нужно внести до 1 июля следующего года. Оплатить фиксированные платежи можно как наличными деньгами (через отделения банков), так и с расчетного счета.

Как распоряжаться доходами

Распределение прибыли ООО может производиться ежеквартально, раз в полгода или раз в год, по решению общего собрания (при условии, что общество состоит из нескольких участников). В ООО, состоящем из одного участника, решения о распределении прибыли принимаются его единственным учредителем и оформляются письменно.

ИП вправе самостоятельно распоряжаться прибылью, полученной от ведения предпринимательской деятельности, без объяснений и ограничений. Весь полученный доход может быть потрачен как на бизнес, так и на личные нужды предпринимателя.

За что могут начислить штраф, и как выплачивать штрафы

В перечень самых распространенных санкций, которым подвергаются новоиспеченные бизнесмены, входят штрафы:

- за несвоевременную сдачу налоговой декларации: 1000 руб. за каждый нулевой отчет и 20% от суммы налога за ненулевой;

- за непробитый чек ККМ:

- от 10000 руб. для граждан,

- от 30000 руб. для должностных и юридических лиц;

- за неуплату налога: от 20% до 40% от неоплаченной суммы;

- за отсутствие налогового учета: 10% от доначисленных сумм налога;

- за несвоевременную сдачу отчета в статистику:

- от 10000 до 20000 руб. для должностных лиц,

- от 20000 до 70000 руб. для юридических лиц;

- за несвоевременную регистрацию в качестве работодателя в ПФР и ФСС: от 5 000 руб. до 10 000 руб;

- за несвоевременную сдачу отчетности в фонды как работодателя: 500 руб. за каждого работника;

- за ведение предпринимательской деятельности без регистрации: от 500 до 2000 руб.;

- за непредоставление документов по встречной проверке: 200 руб. за каждый не представленный в срок документ;

- за привлечение на работу иностранца без патента:

- от 2000 до 5000 руб. для граждан,

- от 25000 до 50000 руб. для должностных лиц,

- от 250000 до 800000 руб. для юридических лиц;

- за ведение деятельности без лицензии:

- от 20 до 25 МРОТ для граждан,

- от 40 до 50 МРОТ для должностных лиц ,

- от 400 до 500 МРОТ для юридических лиц.

Заплатить штрафы вы можете как с расчетного счета, так и наличными через любой банк. Действующее законодательство позволяет эту категорию взносов осуществлять третьим физическим и юридическим лицам.

Ведение бухгалтерии (самостоятельно или с бухгалтером)

Вести учет самому, нанять бухгалтера или передать дела сторонней фирме? Давайте рассмотрим все эти варианты. В зависимости от объема и вида вашей деятельности каждый из них имеет право на жизнь.

Если ваша фирма небольшая, у вас есть лишние пять часов в месяц, вы уверены, что изучили налоговое законодательство, и не боитесь нести ответственность за свои действия, то бухгалтерский учет можно вести самостоятельно, используя облачные сервисы, которые широко представлены на рынке. Например, такие, как Мое дело и Контур.Эльба.

Частые ошибки, и как их избежать

Все начинающие предприниматели разные, но ошибки, которые совершаются ими в бухгалтерском учете, чаще всего одни и те же. Ниже мы перечислим самые распространенные проблемы, из-за которых вы рискуете попасть на штрафные санкции и блокировку расчетного счета.

Задолженность по налогам/взносам

Если вы получили требование об уплате налогов или взносов – значит, у вас есть задолженность. Ее наличие означает, что данные в вашем учете и в учете налоговой инспекции различаются. Если вам повезло с налоговым инспектором, он вам предварительно позвонит или пришлет письмо с требованием прояснить ситуацию. Если нет – деньги по неоплаченному требованию снимут с вашего расчетного счета без уведомления.

Несдача налоговых деклараций

Несдача налоговых деклараций – самый частый повод для блокировки расчетного счета. Счет заблокируют примерно через 10 дней после истечения срока сдачи. На его разблокировку после подачи деклараций обычно уходит около трех рабочих дней.

Ведение первичной документации не систематизировано

В нашей практике было мало клиентов, которые пришли на бухгалтерское обслуживание с нормальным состоянием первичной документации. У большинства компаний нет понимания, что в случае проверки именно к первичной документации будут апеллировать налоговые органы.

Неправильные округления, опечатки, ошибки при вычислениях

К сожалению, человеческий фактор отражается на качестве ведения бухгалтерского учета даже в век автоматизации. Избежать дорогостоящих ошибок можно, доверившись аккуратному бухгалтеру, который дорожит репутацией.

Остались вопросы? Задайте их в комментариях — с удовольствием поможем разобраться. Или запишитесь на бесплатную консультацию по вопросам регистрации компании.

Хотите разобраться в нюансах открытия розничного магазина самостоятельно? Зарегистрируйтесь на наш бесплатный email-курс “Как открыть розничный магазин: пошаговое руководство” и получите первый урок сегодня!

С 1 января 2013 года в связи со вступлением в силу Федерального закона от 06.12.2011 N 402-ФЗ формы первичных учетных документов, содержащиеся в альбомах унифицированных форм первичной учетной документации, не являются обязательными к применению. Вместе с тем обязательными к применению продолжают оставаться формы документов, используемых в качестве первичных учетных документов, установленные уполномоченными органами в соответствии и на основании других федеральных законов (например, кассовые документы) (Информация Минфина России N ПЗ-10/2012).

ОБЩИЕ ФОРМЫ ПЕРВИЧНЫХ УЧЕТНЫХ ДОКУМЕНТОВ ПО УЧЕТУ ТОРГОВЫХ ОПЕРАЦИЙ

Акт о приемке товаров (Унифицированная форма N ТОРГ-1) (ОКУД 0330201) >>>

Акт об установленном расхождении по количеству и качеству при приемке товарно-материальных ценностей (Унифицированная форма N ТОРГ-2) (ОКУД 0330202) >>>

Акт об установленном расхождении по количеству и качеству при приемке импортных товаров (Унифицированная форма N ТОРГ-3) (ОКУД 0330203) >>>

Акт о приемке товара, поступившего без счета поставщика (Унифицированная форма N ТОРГ-4) (ОКУД 0330204) >>>

Акт об оприходовании тары, не указанной в счете поставщика (Унифицированная форма N ТОРГ-5) (ОКУД 0330205) >>>

Акт о завесе тары (Унифицированная форма N ТОРГ-6) (ОКУД 0330206) >>>

Журнал регистрации товарно-материальных ценностей, требующих завеса тары (Унифицированная форма N ТОРГ-7) (ОКУД 0330207) >>>

Заказ — отборочный лист (Унифицированная форма N ТОРГ-8) (ОКУД 0330208) >>>

Упаковочный ярлык (Унифицированная форма N ТОРГ-9) (ОКУД 0330209) >>>

Спецификация (Унифицированная форма N ТОРГ-10) (ОКУД 0330210) >>>

Товарный ярлык (Унифицированная форма N ТОРГ-11) (ОКУД 0330211) >>>

Товарная накладная (Унифицированная форма N ТОРГ-12) (ОКУД 0330212) >>>

Универсальный передаточный документ >>>

Универсальный корректировочный документ >>>

Накладная на внутреннее перемещение, передачу товаров, тары (Унифицированная форма N ТОРГ-13) (ОКУД 0330213) >>>

Расходно-приходная накладная (для мелкорозничной торговли) (Унифицированная форма N ТОРГ-14) (ОКУД 0330214) >>>

Акт о порче, бое, ломе товарно-материальных ценностей (Унифицированная форма N ТОРГ-15) (ОКУД 0330215) >>>

Акт о списании товаров (Унифицированная форма N ТОРГ-16) (ОКУД 0330216) >>>

Приходный групповой отвес (Унифицированная форма N ТОРГ-17) (ОКУД 0330217) >>>

Журнал учета движения товаров на складе (Унифицированная форма N ТОРГ-18) (ОКУД 0330218) >>>

Расходный отвес (спецификация) (Унифицированная форма N ТОРГ-19) (ОКУД 0330219) >>>

Акт о подработке, подсортировке, перетаривании товаров (Унифицированная форма N ТОРГ-20) (ОКУД 0330220) >>>

Акт о переборке (сортировке) плодоовощной продукции (Унифицированная форма N ТОРГ-21) (ОКУД 0330221) >>>

Акт о контрольной (выборочной) проверке яиц (Унифицированная форма N ТОРГ-22) (ОКУД 0330222) >>>

Товарный журнал работника мелкорозничной торговли (Унифицированная форма N ТОРГ-23) (ОКУД 0330223) >>>

Акт о перемеривании тканей (Унифицированная форма N ТОРГ-24) (ОКУД 0330224) >>>

Акт об уценке лоскута (Унифицированная форма N ТОРГ-25) (ОКУД 0330225) >>>

Заказ (Унифицированная форма N ТОРГ-26) (ОКУД 0330226) >>>

Журнал учета выполнения заказов покупателей (Унифицированная форма N ТОРГ-27) (ОКУД 0330227) >>>

Карточка количественно-стоимостного учета (Унифицированная форма N ТОРГ-28) (ОКУД 0330228) >>>

Товарный отчет (Унифицированная форма N ТОРГ-29) (ОКУД 0330229) >>>

Отчет по таре (Унифицированная форма N ТОРГ-30) (ОКУД 0330230) >>>

Сопроводительный реестр сдачи документов (Унифицированная форма N ТОРГ-31) (ОКУД 0330231) >>>

—————————————-