1.

Методика построения факторных моделей.

Виды факторных моделей.

2.

Методы измерения влияния факторов в

детерминированном факторном анализе.

-

Методика построения факторных моделей. Виды факторных моделей.

Количественное

измерение влияния факторов в

детерминированном анализе производится

на основе факторной модели. Факторная

модель представляет собой функциональную

зависимость результативного показателя

от факторных.

В АХД выделяются

следующие виды моделей:

-

Аддитивная,

в которой результативный показатель

представляется в виде суммы факторных

( )

)

Пример:

балансовая прибыль = прибыль от реализации

+ прибыль от прочей реализации + прибыль

от внереализационной деятельности;

Капитал

предприятия = собственный капитал +

долгосрочные обязательства + краткосрочные

обязательства;

2.

Мультипликативная (![]() )

)

Пример:

выручка от реализации = количество

произведённой продукциицена

Среднегодовая

выручка 1 работника = средняя выработка

за 1 часколичество

часов в сменудней

в году = среднедневная выручкаколичество

дней

3.

Кратная (отношение факторных показателей)

![]()

Пример:

рентабельность=![]()

Фондоотдача

ОПС=![]()

4.

Смешанная (комбинированная) Результативный

показатель представляется одновременно

в виде суммы, отношения или произведения

факторных показателей

![]()

![]()

![]()

Рентабельность

=

![]() ,

,

где

МЗ — материальные

затраты

РОТ — расходы на

оплату труда

ОТЧ — отчисления

на соц. нужды

ПРЗ — прочие затраты.

Построить

факторную модель — представить

результативный показатель в виде

алгебраической суммы, произведения или

частного факторных показателей,

оказывающих на результативный

непосредственное влияние и находящихся

с ним в функциональной связи.

Построение факторной

модели включает следующие этапы:

-

Выделение

структурно-логической модели и построение

её в виде схемы. Установление факта

детерминированной связи.

Прибыль от

реализации: фактический объём продаж,

себестоимость, цена

-

Запись

исходной факторной модели с выделением

факторов первого порядка.

Прибыль от реализации

= выручка – себестоимость

П=ЦН-С/СН

, где П — прибыль от реализации

Ц

— цена единицы продукции

С/С

— себестоимость единицы продукции

Н

— физический объём (количество продукции)

П=Н(Ц-С/С)

-

Представление

факторной модели путём выделения

факторов второго и третьего порядков

П=![]()

, если рассматриваются несколько

изделий.

-

Измерение

влияния факторов. -

Формулировка

выводов.

Требования к

факторной функциональной модели:

-

Факторы

должны носить реальный объективный

характер -

Факторные

исследования должны носить познавательный

характер и практическую ценность -

Показатели

должны иметь единицу измерения,

количественное выражение -

Модель

должна обеспечивать равенство общего

изменения результативного показателя

и суммы его изменений под влиянием

каждого фактора.

В теории АХД

разработаны следующие методы развития

исходной факторной модели, которая

имеет вид кратной:

-

Удлинение.

Суть его состоит в представлении

числителя в виде суммы новых факторов,

при этом конечная факторная модель

имеет вид смешанной или аддитивной

![]()

Уровень

затрат на единицу продукции=![]() =

=

=МЕ

+ ЗплЕ + Уотч + АМЕ + Упрз ,где

![]()

МЕ — материалоёмкость

ЗплЕ — зарплатоёмкость

Уотч — удельный

вес отчислений на соц. нужды

АМЕ — аморт. ёмкость

Упрз — удельный

вес прочих затрат

-

Разложение.

Состоит в представлении факторного

показателя, стоящего в знаменателе, в

виде суммы или произведения факторов.

![]()

![]()

Рпр=![]() =

=![]()

Рреал=![]()

,где

Рпр — рентабельность

продаж

Реал — рентабельность

реализации

В — выручка

3.Расширение. Суть

состоит в умножении числителя и

знаменателя на одинаковые факторные

показатели.

![]() =

=![]()

![]()

![]()

,где

![]() -среднегодовая

-среднегодовая

выработка одного станка

Вп — выпуск продукции

![]() —

—

среднее количество единиц оборудования

![]() —

—

отработанное время

![]() —

—

среднечасовая выработка

![]() —

—

среднее количество часов, отработанных

единицей оборудования за год.

-

Сокращение.

Суть состоит в делении числителя и

знаменателя на одинаковые факторные

показатели. Конечная факторная модель

имеет вид кратной.

![]()

Рпрод=![]()

,где

Рпрод — рентабельность

продукции

УЗ — уровень затрат

на рубль выручки

Соседние файлы в предмете [НЕСОРТИРОВАННОЕ]

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

На чтение 7 мин Просмотров 64.5к.

Факторный анализ применяют в различных науках, например, в психологии и психометрии, но чаще всего его используют в экономике. С его помощью компания может понять, динамика каких показателей оказывает наибольшее влияние на конечный результат.

Содержание

- Понятие факторного анализа

- Приемы факторного анализа

- Детерминированный факторный анализ

- Методы детерминированного факторного анализа

- Метод цепных постановок

- Метод логарифмирования

- Метод абсолютных разниц

- Интегральный метод

- Метод относительных разниц

- Стохастический факторный анализ

- Метод математического программирования

- Метод парной корреляции

- Метод теории игр

- Метод матричной модели

- Метод множественного корреляционного анализа

- Статистический и динамический факторный анализ

- Ретроспективный и перспективный факторный анализ

- Этапы факторного анализа

- Как провести факторный анализ финансовой деятельности предприятия

- Пример

Понятие факторного анализа

Факторным анализом называют метод исследования, который позволяет определить влияние той или иной переменной на конечный результат. Для его проведения нужно подготовить информацию по каждому параметру. В процессе исследования можно понять внутреннюю взаимосвязь между факторами, влияющими на итог деятельности.

Приемы факторного анализа

Основой факторного анализа является его модель:

ФМ = А * Б * В…Я + КР

где ФМ – факторная модель;

А, Б, В…Я – факторы, используемые для анализа;

КР – конечный результат деятельности.

Но, чтобы понять взаимосвязь между показателями и итогом работы, исследование проводят при помощи распространенных приемов:

- детерминированного;

- стохастического;

- статического и динамического;

- ретроспективного и перспективного.

В процессе исследования можно использовать все приемы. Но в экономике зачастую применяют один из них.

Детерминированный факторный анализ

Для проведения детерминированного факторного анализа используют несколько моделей:

- кратную;

- адаптивную;

- мультипликативную.

В процессе осуществления вычислений при помощи каждой из них используют данные об исследуемых факторах, а также конечный результат.

| Модель детерминированного факторного анализа | Формула | Расшифровка формулы |

| Кратная | А / А1 | А, А1 — факторы |

| Адаптивная | А + А1 + А2 + … +Ан | А, А1, А2, Ан — факторы |

| Мультипликативная | А * А1 * А2 * … *Ан | А, А1, А2, Ан — факторы |

То есть, детерминированный факторный анализ проводится путем нахождения частного от исследуемых факторов, их произведения или суммы.

Методы детерминированного факторного анализа

Детерминированный факторный анализ проводят при помощи следующих методов:

- цепных постановок;

- логарифмирования;

- абсолютных разниц;

- интегрального;

- относительных разниц.

Для получения достоверного результата, нужно тщательно отобрать факторы, которые непосредственно влияют на конечный результат деятельности.

Метод цепных постановок

Метод цепных подстановок представляет собой последовательную замену одного из показателей прошлого периода с отчетным. При этом все остальные факторы остаются нетронутыми. Изменяя показатель, необходимо проводить новый расчет.

Важно! При вычислении получается так, что в первом исследовании используют все факторы прошлого периода, а в последнем – фактического.

Для анализа используют факторную модель:

ФМ = А * Б * В…Я,

где А, Б, В…Я – показатели, используемые в процессе.

Чтобы определить взаимосвязь между факторами и конечным результатом, необходимо найти разницу между результатами расчетов. Для этого из итога второго расчета нужно отнять результат первого, из третьего – второго, из четвертого – третьего и так далее. В процессе исследования важно соблюдать строгую последовательность, в противном случае, анализ может показать некорректную информацию.

Метод логарифмирования

Метод логарифмирования считается одним из наиболее точных способов факторного анализа. Он заключается в составлении логарифма на основании показателей прошлого и отчетного периода.

Для этого находят сумму всех факторов, затем записывают алгебраическое выражение в виде произведения отношения фактических факторов к плановым. А уже на основании него составляют логарифм.

Метод абсолютных разниц

Основой для вычисления методом абсолютных разниц служит факторная модель:

ФМ = А * Б * В…Я,

где А, Б, В…Я – показатели, используемые в процессе.

Но для начала нужно найти абсолютные отклонения. Для этого из факторов базисного периода отнимают плановые показатели.

Для определения взаимосвязи между ними необходимо провести анализ при помощи факторной модели, заменяя относительные результаты на абсолютные отклонения.

Интегральный метод

Интегральный метод используется только тогда, когда конечный результат можно представить в виде функции от нескольких показателей. Интегральное выражение показывает зависимость функции от аргументов.

Метод относительных разниц

Метод относительных разниц используется для измерения влияния факторов на динамику конечного результата в мультипликативных и смешанных моделях. Он применяется в том случае, если данные для расчета выражены в относительных отклонения факторных показателей (процентах).

При проведении анализа данным методом за основу берется факторная модель:

ФМ = А * Б * В…Я,

где А, Б, В…Я – показатели, используемые в процессе.

Относительные отклонения находят по формуле:

(Аф – Ап) / Ап,

где Аф – фактический показатель;

Ап – плановый или базисный показатель.

Стохастический факторный анализ

Стохастический факторный анализ проводится только в том случае, если нет возможности найти прямой взаимосвязи между конечным результатом и факторами, влияющими на него. Как правило, его применяют дополнительно к детерминированному исследованию. Стохастический факторный анализ проводится с использованием следующих методов:

- математического программирования;

- парной корреляции;

- теории игр;

- матричной модели;

- множественного корреляционного анализа.

Метод математического программирования

Метод математического программирования применяется в качестве инструмента по оптимизации экономической деятельности.

Метод парной корреляции

Метод парной корреляции применяется для определения взаимосвязи между показателями, которые не находятся в функциональной зависимости. То есть влияние одного показателя на другой происходит не всегда, а под воздействием определенных корреляций.

Метод парной корреляции позволяет:

- определить уровень регрессии путем составления модели фактических показателей;

- найти коэффициент корреляции путем определения тесноты взаимосвязи между факторами.

Метод теории игр

Метод теории игр используется в нескольких случаях:

- условия работы не определены;

- между сторонами существует конфликт;

- стороны имеют разные интересы.

То есть, на конечный результат может повлиять поведение другой стороны. Сам метод основан на предположении, сформированном путем составления теории математических моделей.

Метод матричной модели

Метод матричной модели выглядит как схематическое изображение экономических явлений. Например, затраты и выпуск предприятия располагают в шахматном виде. Именно на основании полученного изображения можно понять, насколько затраты повлияли на конечный результат.

Метод множественного корреляционного анализа

Метод множественного корреляционного анализа помогает:

- определить зависимость между одним фактором с совокупностью других показателей;

- понять, насколько взаимосвязан один показатель от другого при исключении всех остальных факторов.

Исследование проводят при помощи специализированных компьютерных программ.

Статистический и динамический факторный анализ

Статистический факторный анализ используют для выявления взаимосвязи между показателями, которые повлияли на конечный результат за конкретный промежуток времени.

В свою очередь, динамическое исследование позволяет определить, что именно повлияло на динамику итога.

Ретроспективный и перспективный факторный анализ

Ретроспективный факторный анализ показывает, почему произошли изменения по сравнению с планом или базисным периодом. А перспективный метод позволяет оценить взаимосвязь между факторами и конечным результатом на будущее.

Этапы факторного анализа

Не важно, какой метод факторного анализа будет использован в процессе исследования. В любом случае, оно делится на несколько этапов:

- В первую очередь, отбираются все факторы, которые могут повлиять на результат. Зачастую используют данные бухгалтерского учета. Однако допускается использование иных источников информации.

- На следующем этапе важно классифицировать факторы по любому из удобных признаков. Например, по затратам, по экономическим показателям или по сезону.

- После того, как все показатели отобраны и классифицированы, можно проводить анализ одним или несколькими методами. Для этого производят расчеты для каждого фактора по отдельности.

- Следующий этап – нахождение взаимосвязи между показателями.

- В заключение, на основании проведенного исследования делают вывод.

Важно! Для проведения факторного анализа необходимо соответствующее программное обеспечение.

Как провести факторный анализ финансовой деятельности предприятия

Для проведения факторного анализа финансовой деятельности предприятия необходимо найти все показатели, которые влияют на конечный результат. Зачастую это:

- объем продаж;

- себестоимость единицы продукции;

- затраты на производство;

- индекс изменения цены;

- чистая прибыль;

- доход предприятия.

Как правило, факторный анализ проводят при помощи таблицы. В нее заносятся плановые и фактические показатели. На их основании производят вычисления, а результаты также вписывают в таблицу, после чего делают выводы.

Пример

Например, для проведения факторного анализа прибыли предприятия в качестве исследуемых факторов используют: доход, себестоимость единицы товара, а также чистый доход.

| Фактор | Продажи | Абсолютная динамика, в тыс. | Относительная динамика, в % | |

| Базисный период, в тыс. | Отчетный период, в тыс. | |||

| Доход | 70 | 80 | 1 | 14,3 |

| Себестоимость | 65 | 67 | 2 | 3,1 |

| Чистая прибыль | 12 | 13 | 1 | 8,3 |

На основании полученной информации можно сделать вывод о том, что себестоимость единицы товара выросла на 3,1%, что непосредственно для предприятия является негативным моментом. Но, несмотря на это, доход предприятия также увеличился, что позволило получить более высокую чистую прибыль.

Деятельность любой коммерческой компании направлена на получение прибыли. Основные факторы, влияющие на прибыль, — объем, ассортимент, себестоимость проданной продукции и расходы на ее реализацию. Анализ этих факторов поможет компании выявить недостатки, повысить рентабельность продаж и подготовить бизнес-план по продажам.

ФАКТОРНЫЙ АНАЛИЗ: ОБЩАЯ ХАРАКТЕРИСТИКА И СПОСОБЫ ПРОВЕДЕНИЯ

Факторный анализ — это способ комплексного и системного исследования влияния отдельных факторов на размер итоговых показателей. Основная цель проведения такого анализа — найти способы увеличить доходность фирмы.

Факторный анализ позволяет определить общее изменение прибыли в текущем периоде по отношению к предыдущему (базовому) периоду или изменение фактических показателей прибыли по отношению к плану, а также влияние на эти изменения следующих факторов:

- объем продажи продукции;

- себестоимость реализуемой продукции;

- цены реализации;

- ассортимент реализуемой продукции.

Таким образом, с помощью факторного анализа можно установить объем продаж, себестоимость или цену реализации, которые увеличат прибыль компании, а факторный анализ по ассортименту реализуемой продукции даст возможность выявить товар, который продается лучше всего, и товар, пользующийся наименьшим спросом.

Показатели для факторного анализа берут из бухгалтерского учета. Если анализируют итоги за год, то используют данные формы № 2 «Отчет о финансовых результатах».

Факторный анализ можно проводить:

1) способом абсолютных разниц;

2) способом цепных подстановок.

Математическая формула модели факторного анализа прибыли от продаж:

ПР = Vпрод × (Ц – Sед),

где ПР — прибыль от продаж (плановая или базовая);

Vпрод — объем продаж продукции (товаров) в натуральных величинах (штуки, тонны, метры и т. д.);

Ц — продажная цена единицы реализованной продукции;

Sед — себестоимость единицы реализованной продукции.

Способ абсолютных разниц

За основу факторного анализа берется математическая формула ПР (прибыль от продаж). Формула включает три анализируемых фактора:

- объем продаж в натуральных единицах;

- цену;

- себестоимость одной единицы продаж.

Рассмотрим ситуации, влияющие на прибыль. Определим изменение величины прибыли за счет каждого фактора. Расчет строится на последовательной замене плановых значений факторных показателей на их отклонения, а затем на фактический уровень этих показателей. Приведем формулы расчета для каждой ситуации, оказавшей влияние на прибыль.

Ситуация 1. Влияние на прибыль объема продаж:

ΔПРобъем = ΔVпрод × (Цплан – Sед. план) = (Vпрод. факт – Vпрод. план) × (Цплан – Sед. план).

Ситуация 2. Влияние на прибыль продажной цены:

ΔПРцена = Vпрод. факт × ΔЦ = Vпрод. факт × (Цфакт – Цплан).

Ситуация 3. Влияние на прибыль себестоимости единицы продукции:

ΔПРSед = Vпрод. факт × (–ΔSед) = Vпрод. факт × (–(Sед. факт – Sед. план)).

Способ цепной подстановки

Используя такой метод, сначала рассматривают влияние одного фактора при неизменности прочих, затем второго и т. д. За основу берут все ту же математическую формулу модели факторного анализа прибыли от продаж.

Выявим влияние факторов на сумму прибыли.

Ситуация 1. Изменение объема продаж.

ПР1 = Vпрод. факт × (Цплан – Sед. план);

ΔПРобъем = ПР1 – ПРплан.

Ситуация 2. Изменение цены продаж.

ПР2 = Vпрод. факт × (Цфакт – Sед. план);

ΔПРцена = ПР2 – ПР1.

Ситуация 3. Изменение себестоимости продаж единицы продукции.

ПРSед = Vпрод. факт × (Цфакт – Sед. факт);

ΔПРSед = ПР3 – ПР2.

Условные обозначения, применяемые в приведенных формулах:

ПРплан — прибыль от реализации (плановая или базовая);

ПР1 — прибыль, полученная под влиянием фактора изменения объема продаж (ситуация 1);

ПР2 — прибыль, полученная под влиянием фактора изменения цены (ситуация 2);

ПР3 — прибыль, полученная под влиянием фактора изменения себестоимости продаж единицы продукции (ситуация 3);

ΔПРобъем — сумма отклонения прибыли при изменении объема продаж;

ΔПРцена — сумма отклонения прибыли при изменении цены;

ΔПSед — сумма отклонения прибыли при изменении себестоимости единицы реализованной продукции;

ΔVпрод — разница между фактическим и плановым (базисным) объемом продаж;

ΔЦ — разница между фактической и плановой (базисной) ценой продаж;

ΔSед — разница между фактической и плановой (базисной) себестоимостью единицы реализованной продукции;

Vпрод. факт — объем продаж фактический;

Vпрод. план — объем продаж плановый;

Цплан — цена плановая;

Цфакт — цена фактическая;

Sед. план — себестоимость единицы реализованной продукции плановая;

Sед. факт — себестоимость единицы реализованной продукции фактическая.

Замечания

- Способ цепной подстановки дает те же результаты, что и способ абсолютных разниц.

- Суммарное отклонение прибыли будет равно сумме отклонений под влиянием всех факторов, по которым проводят факторный анализ.

ФАКТОРНЫЙ АНАЛИЗ ПРИБЫЛИ ОТ ПРОДАЖ

Проведем факторный анализ прибыли от продаж с помощью Excel. Сначала сравним фактические и плановые показатели в Excel-таблицах, далее построим диаграмму и график, которые наглядно покажут результаты и отклонения проведенного факторного анализа.

В Excel можно построить стандартную план-факт таблицу, состоящую из нескольких блоков: в левой части таблицы в колонке будет стоять название показателя, в центре — данные с планом и фактом, в правой части — отклонение (в абсолютных и относительных величинах).

ПРИМЕР 1

Организация реализует металлопрокат. Косвенные расходы распределяются на себестоимость реализованной продукции, то есть формируется полная себестоимость продукции. Проведем факторный анализ прибыли от продаж двумя способами (метод абсолютных разниц и метод цепных подстановок) и определим, какие из показателей оказали наибольшее влияние на прибыль компании.

Плановые показатели взяты из бизнес-плана по продажам, фактические — из бухгалтерской отчетности (формы № 2) и бухгалтерского учета — (отчетов о продажах в натуральных единицах).

Данные о результатах финансовой деятельности компании (фактические и плановые) представлены в табл. 1.

|

Таблица 1. Данные о результатах финансовой деятельности компании, тыс. руб. |

||||

|

Фактор |

План |

Факт |

Отклонения от плана |

|

|

абсолютные |

в процентах |

|||

|

1 |

2 |

3 |

4 = [3] – [2] |

5 = [4] / [2] × 100 % |

|

Объем продаж, тыс. т |

520,20 |

510,10 |

–10,10 |

–1,94 |

|

Цена 1 т |

35,00 |

35,15 |

0,15 |

0,43 |

|

Выручка |

18 207, 00 |

17 930,02 |

–276,99 |

–1,52 |

|

Себестоимость продаж |

10 220,00 |

11 350,00 |

1130,00 |

11,06 |

|

Себестоимость продаж 1 т |

19,65 |

22,25 |

2,60 |

13,26 |

|

Прибыль |

7985,07 |

6580,29 |

–1404,78 |

–17,59 |

Из данных табл. 1 следует, что объем продаж фактический ниже планового на 10,1 тыс. т, продажная цена была выше плановой на 0,15 тыс. руб. При этом сумма фактической выручки меньше плановой на 276,99 тыс. руб., а себестоимость продаж, наоборот, выше плановой на 1130 тыс. руб. Все перечисленные факторы снизили фактическую прибыль по сравнению с плановой на 1404,78 тыс. руб.

Материал публикуется частично. Полностью его можно прочитать в журнале «Планово-экономический отдел» № 11, 2017.

Тема 5. Детерминированный факторный анализ.

5.1. Методика построения факторных моделей. Виды факторных моделей.

5.2. Приемы измерения влияния факторов в детерминированном факторном анализе.

1.1. Методика построения факторных моделей. Виды факторных

моделей.

Количественное измерение влияния факторов в детерминированном анализе производится на основе факторной модели. Факторная модель представляет собой функциональную зависимость результативного показателя от факторных.

В анализе хозяйственной деятельности выделяются следующие виды моделей: аддитивная, мультипликативная, кратная и смешанная модели.

Рекомендуемые материалы

Аддитивная – это модель, в которой результативный показатель представляется в виде суммы факторных показателей.

, (5.1)

, (5.1)

где:

y – результативный показатель;

хi – факторные показатели.

Примером аддитивной модели служат следующие зависимости.

(Прибыль отчетного года) = (прибыль по видам деятельности) + (сальдо операционных доходов и расходов) + (сальдо внереализационных операций).

(Капитал предприятия) = (капитал и резервы) + (обязательства)

Мультипликативная – это модель, в которой результативный показатель представлен в виде произведения факторных показателей.

( ), (5.2)

), (5.2)

где:

Y — результативный показатель;

X1, X2, X3, …, Xn.

Примером мультипликативной зависимости являются следующие модели.

(Выручка от реализации) = (количество реализованной продукции) х (цена)

(Среднегодовая выработка одного рабочего) = (среднечасовая выработка одного рабочего) х (среднечасовая продолжительность рабочего дня) х (среднее количество дней, отработанных, одним рабочим)

Кратной называется модель, в которой результативный показатель представлен в виде отношения факторных показателей.

, (5.3)

, (5.3)

Примером кратной модели являются следующие.

(Издержкоемкость продукции) = (себестоимость продукции) / (стоимость продукции в ценах реализации без налогов и сборов, уплачиваемых из выручки)

(Фондоотдача основных средств)= (выработка одного рабочего) / (фондовооруженность)

Смешанной (комбинированной) моделью является модель, в которой результативный показатель представляется одновременно в виде суммы, отношения или произведения факторных показателей.

, (5.4)

, (5.4)

, (5.5)

, (5.5)

, (5.6)

, (5.6)

Примером смешанной модели являются следующие.

(Рентабельность) =  , (5.7)

, (5.7)

где

МЗ — материальные затраты;

РОТ — расходы на оплату труда;

ОТЧ — отчисления на социальные нужды;

АМ – амортизация основных средств и нематериальных активов;

ПРЗ — прочие затраты.

Построить факторную модель – значит представить результативный показатель в виде алгебраической суммы, произведения или частного факторных показателей, оказывающих на результативный непосредственное влияние и находящихся с ним в функциональной связи.

Построение факторной модели включает следующие этапы:

1. Выделение структурно-логической модели и построение её в виде схемы. Установление факта детерминированной связи.

2. Запись исходной факторной модели с выделением факторов первого порядка.

Рассмотрим пример построения модели стоимости произведенной продукции от эффективности использования трудовых ресурсов.

(Стоимость произведенной продукции) = (среднесписочная численность рабочих) х (среднегодовая выработка одного рабочего)

ВП = Ч х W , (5.8)

где:

ВП — стоимость произведенной продукции;

Ч — среднесписочная численность рабочих;

W — среднегодовая выработка одного рабочего.

3. Представление факторной модели путём выделения факторов второго и третьего порядков

ВП = Ч х Тд х Wд, (5.9)

где:

Тд – среднее количество дней, отработанных одним рабочим;

Wд – среднедневная выработка одного рабочего.

ВП = Ч х Тд х Тч х Wч, (5.10)

где:

Тч – средняя продолжительность рабочего дня;

Wч – среднечасовая выработка одного рабочего.

4. Количественное змерение влияния факторов на результативный показатель.

5. Формулировка выводов по результатам проведенного факторного анализа о существенном (несущественном), положительном (негативном) влиянии факторов.

Требования к факторной функциональной модели:

ü Факторы должны носить реальный объективный характер

ü Факторные исследования должны носить познавательный характер и практическую ценность

ü Показатели должны иметь единицу измерения, количественное выражение

ü Модель должна обеспечивать равенство общего изменения результативного показателя и суммы его изменений под влиянием каждого фактора.

В теории анализа хозяйственной деятельности разработаны следующие приемы развития исходной факторной модели, которая имеет вид кратной:

1. Удлинение. Суть его состоит в представлении числителя в виде суммы новых факторов, при этом конечная факторная модель имеет вид смешанной или аддитивной

, (5.11)

, (5.11)

Рассмотрим методику развития модели издержкоемкости продукции.

(Издержкоемкость продуции) = =

=

=МЕ + ЗплЕ + Уотч + АМЕ + Упрз, (5.12)

где:

МЕ – материалоёмкость;

ЗплЕ – зарплатоёмкость;

Уотч — удельный вес отчислений на социальные нужды в стоимости продукции;

АМЕ — амортизациёмкость

Упрз — удельный вес прочих затрат в стоимости продукции.

2. Разложение. Состоит в представлении факторного показателя, стоящего в знаменателе, в виде суммы или произведения факторов.

, (5.13)

, (5.13)

, (5.14)

, (5.14)

Рассмотри рентабельность оборота (рентабельность продаж, реализации).

Рпр= =

= , (5.15)

, (5.15)

Рреал= , (5.16)

, (5.16)

Где:

Рпр — рентабельность оборота;

Реал — рентабельность оборота;

Вi — выручка от реализации i- ого вида продукции;

Ц – цена продукции;

N – объем реализации продукции в натуральном выражении.

3.Расширение. Суть состоит в умножении числителя и знаменателя на одинаковые показатели.

=

= , (5.17)

, (5.17)

, (5.18)

, (5.18)

где:

-среднегодовая выработка одного станка;

-среднегодовая выработка одного станка;

ВП — выпуск продукции;

— среднее количество единиц оборудования;

— среднее количество единиц оборудования;

— отработано времени всем оборудованием;

— отработано времени всем оборудованием;

— среднечасовая выработка

— среднечасовая выработка

— среднее количество часов, отработанных единицей оборудования за год.

— среднее количество часов, отработанных единицей оборудования за год.

3. Сокращение. Суть состоит в делении числителя и знаменателя на одинаковые факторные показатели. Конечная факторная модель имеет вид кратной.

, (5.19)

, (5.19)

Рассмотрим построение факторной модели рентабельности продукции. Рпрод= , (5.20)

, (5.20)

где:

Рпрод — рентабельность продукции;

С/С – себестоимость реализованной продукции;

П – прибыль от реализации продукции;

РПР – рентабельность оборота (продаж);

УЗ — уровень затрат на рубль выручки.

5.2. Методы измерения влияния факторов в детерминированном факторном анализе

Существуют две группы методов измерения влияния факторов на результативный показатель: группа приемов элиминирования, группа математических приемов.

Приёмы элиминирования включают:

ü приём цепных подстановок;

ü приём абсолютных разниц;

ü приём относительных разниц;

ü индексный метод.

Математические приёмы включают:

ü интегральный приём;

ü приём логарифмирования;

ü приём долевого участия и пропорционального деления.

В основе приёмов элиминирования лежит нейтрализация (устранение) влияния всех факторов, кроме одного, влиянию которого даётся оценка. Условие обособленности влияния факторов в приёмах элиминирования является недостатком этой группы методов, так как в хозяйственной жизни предприятия воздействие факторов является одновременным. При использовании приёмов элиминирования важно обеспечить правильность последовательности записи факторных показателей в модели, так как последовательность расчётов измерения влияния факторов определяется записью факторных показателей в модели.

Правила записи факторных показателей в модели при использовании приёмов элиминирования:

§ Если результативный показатель является количественным, то запись факторных показателей в модели и измерение их влияния производится также, начиная с количественных факторов.

Например,

ВП= ФО, (5.21)

ФО, (5.21)

где:

ВП – стоимость произведенной продукции за год;

— среднегодовая стоимость основных средств;

— среднегодовая стоимость основных средств;

ФО – фондоотдача.

В модели (5.21) результативный показатель является количественным, также является количественным показателем, а фондоотдача качественный показатель.

§ Если результативный показатель является качественным, то запись факторов в модели производится, начиная с качественных, и их влияние изменяется также, начиная с качественных.

W=Wчас´Tчас, (5.22)

где:

W- среднегодовая выработка одного рабочего;

Wчас – среднечасовая выработка одного рабочего;

Tчас – среднее число часов, отработанных одним рабочим.

В модели (5.22) результативный показатель является качественным, Wчас также качественный показатель, а Wчас – качественный показатель.

В настоящее время ряд экономистов в практике экономического анализа не всегда следуют вышепредставленным принципам. Следует отметить, что в связи с допущением, лежащим в основе приемов элиминирования, последовательность измерения влияния факторов может быть принята субъективно аналитиком. Важно, чтобы при принятии той или иной последолвательности не нарушалась целостность модели.

Рассмотрим приемы элиминирования.

Приём цепных подстановок. Его сущность заключается в последовательной замене базисного значения факторного показателя на текущее значение. В результате замены рассчитываются условные значения результативного показателя, называемые цепными подстановками. Влияние факторов измеряется при этом как разность между условным значением результативного показателя (или его текущим значением) и другой цепной подстановкой (или базисным значением результативного показателя). Количество цепных подстановок на единицу меньше, чем количество факторов в модели. Преимуществом данного приёма является тот факт, что он применим ко всем видам моделей. Недостаток — заметная длительность расчётов, чем при использовании приёмов абсолютных и относительных разниц.

, (5.23)

, (5.23)

,

,  ,

,

,

,  ,

,

,

,  ,

,

,

,

где:

F – результативный показатель;

Fусл – условные значения результативного показателя;

Х, У, Z – факторные показатели.

Рассмотрим пример использования приема цепных подстановок.

Таблица 5.1.

|

Показатели |

Базисный период |

Отчётный период |

|

Объём производства в сопоставимых ценах (ВП), млн. руб. |

800 |

900 |

|

Среднегодовая стоимость активных основных средств (ОС) , млн. руб. |

500 |

600 |

|

Среднегодовая стоимость основных средств, участвующих в предпринимательской деятельности (Ф) , млн. руб. |

700 |

800 |

|

Удельный вес активных основных средств в общей стоимости основных средств (Уд) |

0,7142 |

0,7500 |

|

Фондоотдача активных основных средств (Фотд а) |

1,6 |

1,5 |

|

Численность рабочих (Ч), чел. |

200 |

220 |

Фотд а= , ВП=Фотд а´

, ВП=Фотд а´ ,

,

Уд= , ОС=Ф´Уд,

, ОС=Ф´Уд,

ВП=´Уд´Фотд а — мультипликативная трёхфакторная модель.

800*0,7142*1,6=908,8 (млн. руб.)

800*0,7142*1,6=908,8 (млн. руб.)

=800*0,75*1,6=960 (млн. руб.)

=800*0,75*1,6=960 (млн. руб.)

=908,8-800=108,8 (млн. руб.)

=908,8-800=108,8 (млн. руб.)

=960-908,8=51,2 (млн. руб.)

=960-908,8=51,2 (млн. руб.)

900-960=-60,0 (млн. руб.)

900-960=-60,0 (млн. руб.)

(млн. руб.)

(млн. руб.)

(млн. руб.)

(млн. руб.)

Вывод: рост объёма производства за отчётный год по сравнению с предыдущим более чем на 12% обусловлен, в первую очередь, ростом производственных мощностей предприятия, который выразился в росте среднегодовой стоимости ОС и увеличении удельного веса активной части ОС в общей их стоимости. Существенное негативное влияние на изменение объёма производства оказало снижение эффективности использования производственных мощностей. Для разработки рекомендаций необходимо проведение анализа использования оборудования во времени и по эффективности.

Добавим в исходную модель среднесписочную численность рабочих.

Фотда= =

= = Вр¸

= Вр¸ =Вр¸Фвооруж=

=Вр¸Фвооруж=

Модель двухфакторная кратная.

=4 млн. руб. на чел.

=4 млн. руб. на чел.  =4,09 млн. руб. на чел.

=4,09 млн. руб. на чел.

млн. руб. на чел.

млн. руб. на чел.  млн. руб. на чел.

млн. руб. на чел.

Проверка:

Вывод: снижение фондоотдачи активных ОС обусловлено ухудшением обеспеченности рабочих машинами и оборудованием в условиях роста среднегодовой выработки на одного рабочего.

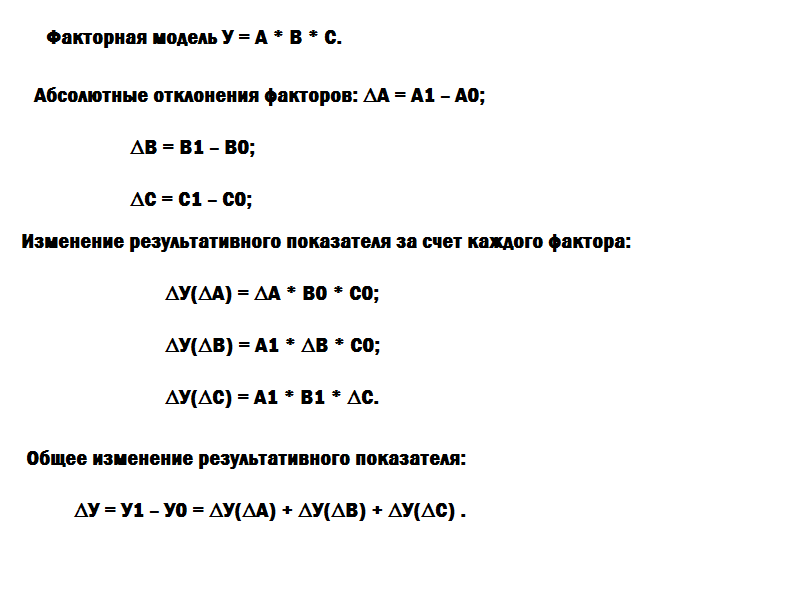

Приём абсолютных разниц. В отличие от приёма цепных подстановок, приём абсолютных разниц применим только к мультипликативным моделям. Суть этого приёма заключается в определении абсолютных приростов факторных показателей, называемых абсолютными разницами. Измерение влияния каждого фактора осуществляется путём умножения абсолютной разницы этого фактора на базисные и/или текущие значения других факторных показателей. Достоинство данного приёма заключается в оперативности расчётов, а недостатком в возможности его применения только к мультипликативным моделям..

F=X´Y´Z, (5.24)

Рассмотрим пример применения приема абсолютных разниц для измерения влияния факторов на результативный показатель.

Таблица 5.2.

|

Показатели |

Базисный период |

Плановый период |

|

Отраслевой объём продаж (N), ед. |

1200 |

1300 |

|

Объём реализации продукции в натуральном выражении (q), ед. |

120 |

125 |

|

Средняя цена реализации, млн. руб./тыс. шт. (p) |

2,0 |

2,5 |

|

Объём реализации продукции в денежном выражении, млн. руб. (P) |

240,0 |

312,5 |

|

Доля рынка (d) |

0,1 |

0,096 |

P=p´q d= q=N´d

q=N´d

P=N´d´p трёхфакторная мультипликативная модель

DN=1300-1200=100

Dd=0.096-0.1=0.004

Dp=2.5-2=0.5

(млн. руб.)

(млн. руб.)

(млн. руб.)

(млн. руб.)

(млн. руб.)

(млн. руб.)

(млн. руб.)

(млн. руб.)

(млн. руб.)

(млн. руб.)

За отчётный год произошёл рост объёма реализации продукции предприятиями. Результаты расчётов свидетельствуют о существенном положительном влиянии на изменение объёма реализации ценового фактора, а также о положительном влиянии увеличения ёмкости рынка. Потеря предприятиями доли рынка на 0,4% привела к снижению объёма реализации более чем на 10 млн. руб. для разработки рекомендаций по результатам анализа необходима оценка динамики качества продукции и динамики цен на рынке.

Приём относительных разниц. Суть его состоит в расчёте относительных разниц, которые определяются как темпы прироста факторных показателей. Для измерения влияния факторов рассчитанные относительные разницы умножаются на базисное или условное значение результативного показателя. Приём относительных разниц, как и приём абсолютных разниц, применяется только к мультипликативным моделям. Его использование удобно, если в исходных данных присутствуют темпы прироста факторных показателей.

F=X´Y´Z, (5.25)

Рассмотрим пример применения приема относительных разниц на основе данных таблицы 5.2.

%

%

%

(млн. руб.)

(млн. руб.)

(млн. руб.)

(млн. руб.)

(млн. руб.)

(млн. руб.)

P=

P= =19.92-10.4+62.38=71.9(млн. руб.)

=19.92-10.4+62.38=71.9(млн. руб.)

Индексный метод. Базируется на применении различных систем индексов. В АХД, как и в статистике, изучаются системы сводных индексов (агрегатных).

Индекс — относительный показатель,характеризующий изменение процессов и явлений во времени, пространстве и по сравнению с планом и определяемый как соотношение текущего и базисного уровня анализируемого показателя.

При этом в качестве базисного уровня могут выступать: плановые данные, данные по другому объекту, данные предыдущего года и т. п. Индексы отражают изменение анализируемых показателей во времени, пространстве и по сравнению с планом. Различают индивидуальные и сводные индексы

Индивидуальные индексы отражают изменения простого (элементарного) показателя ( )

)

Сводные (агрегатные) индексы отражают изменения сложного показателя.

Индексный метод в детерминированном факторном анализе позволяет установить влияние факторного показателя на результативный в относительном выражении.

В АХД применяются следующие системы индексов:

¨ Индекс стоимости объёма производства или объёма реализации (IQP):  , (5.26)

, (5.26)

,

,

, (5.27)

, (5.27)

, (5.28)

, (5.28)

где:

IQ – индекс физического объема;

IP – индекс цен.

Индекс физического объема отражает влияние физического объема на изменение стоимости продукции в относительном выражении. Индекс цен показывает, как изменилась стоимость продукции за счет изменения цен.

Рассмотрим пример использования индексного метода.

Таблица 5.3.

|

Наименование продукции |

Объём производства, тонн |

Отпускная цена, млн руб. |

Объём производства в стоимостном выражении |

|||

|

пред. год |

отч. год |

пред. год |

отч. год |

пред. год |

отч. год |

|

|

А |

100 |

120 |

2,5 |

3,0 |

250 |

360 |

|

В |

200 |

240 |

2,8 |

3,2 |

560 |

768 |

|

итого |

300 |

360 |

´ |

´ |

810 |

1028 |

Объём производства – V. V=  двухфакторная смешанная модель

двухфакторная смешанная модель

Влияние физического объёма  00

00

Влияние цен  =1.0576

=1.0576

1.2 ´1.0576=1.2691

Объём производства вырос почти на 27% этому росту способствовал как рост физического объёма производства, так и рост цен, причём более сильно повлиял объём.

¨ Индекс затрат на производство:

, (5.29)

, (5.29)

индекс себестоимости

индекс физического объёма

, (5.30)

, (5.30)

, (5.31)

, (5.31)

Для факторного анализа изменения среднего значения качественных показателей в анализе хозяйственной деятельности, как и в статистике применяется система индексов переменного состава, включающая индекс постоянного состава и индекс структурных сдвигов. Эта система применима при исследовании средней цены реализации, средней себестоимости единицы, средней выработки, средней материалоотдачи и т. п.

, (5.32)

, (5.32)

, (5.33)

, (5.33)

, (5.34)

, (5.34)

, (5.35)

, (5.35)

, (5.36)

, (5.36)

Рассмотрим пример применения системы индексов переменного состава, постоянного состава и структурных сдвигов.

Таблица 5.4.

|

Продукция |

Объём производства, ед. |

Себестоимость ед-цы, тыс. руб. |

Затраты на производство, тыс. руб. |

|||

|

пред. мес. |

отч. мес. |

пред. мес. |

отч. мес. |

пред. мес. |

отч. мес. |

|

|

А |

50000 |

55000 |

200 |

205 |

10000 |

11275 |

|

Б |

150000 |

145000 |

150 |

152 |

22500 |

22040 |

|

итого |

200000 |

200000 |

´ |

´ |

32500 |

33315 |

млн. р.

млн. р.

млн. р.

млн. р.

Объём продукции вырос более чем на 2% за счёт изменения себестоимости отдельных видов изделий более чем на 1% и за счёт изменения структуры производства почти на 1%.

В анализе хозяйственной деятельности часто необходимо исследовать влияние структурного фактора. Оценка его влияния базируется на положениях теории элиминирования. Рассмотрим следующие методы определения структурного фактора.

Метод прямого пересчёта. Его суть в том, что вначале физический объём отчётного периода пересчитывается на структуру базисного периода. Изменение фактического показателя физического объёма от значения пересчитанного указывает на влияние структурного фактора.

( ) (5.37)

) (5.37)

х – качественный фактор, f — количественный.

х – качественный фактор, f — количественный.

, где

, где

Рассмотрим пример на основе данных таблицы 5.3.

(тонн)

(тонн)

(тонн)

(тонн)

162 (млн. руб.)

162 (млн. руб.)

(млн. руб.)

(млн. руб.)

Метод среднего показателя. Он основан на использовании нижепредставленной модели, применение которой возможно в случае, если предприятие выпускает однородную продукцию.

, (5.38)

, (5.38)

,

,

где:

;

;

;

;

.

.

Рассмотрим пример расчета влияния структурного фактора на основе метода среднего показателя, используя в качестве исходных данных таблицу 5.4.

млн. р.

млн. р.

млн. р.

млн. р.

млн. р.

млн. р.

Метод пропорционального деления и долевого участия. Применяется к кратным и смешанным моделям. Согласно методу пропорционального деления рассчитывается коэффициент пропорционального деления.

,

,  , где DF — общее изменение результативного показателя.

, где DF — общее изменение результативного показателя.

Оценка влияния каждого фактора путём умножения коэффициента пропорционального деления на изменение этого показателя.

Согласно методу долевого участия определяется объём долевого участия как удельный вес изменения исследуемого факторного показателя в общем изменении всех факторов.

В кратных моделях влияние фактора, стоящего в знаменателе, по указанным методам не всегда возможно определить объективно. Указанные приёмы, как правило, в смешанных моделях применяются в сочетании.

Рассмотрим пример использования приема пропорцилнального деления и долевого участия.

Таблица 5.5.

|

Показатель |

Пред. год |

Отч. год |

|

Прибыль от реализации |

3857 |

4091 |

|

Затраты на производство и сбыт продукции |

36480 |

39850 |

|

в т. ч. мат. затраты |

12810 |

14970 |

|

РОТ и отчисления на соц. нужды |

1935 |

12894 |

|

Амортизация ОПС |

5673 |

5959 |

|

Прочие затраты |

6062 |

6027 |

DР=- 0,003071, DЗ=3370, DП=234

Снижение рентабельности за отчётный год было обусловлено опережающим ростом затрат над ростом прибыли.

Коэффициент долевого участия для всех видов затрат:

d

d

d

d

Приём логарифмирования. Применяется для мультипликативных моделей. Технология расчёта влияния факторов следующая:

Y=

Домножив обе части на

Домножив обе части на  , получим:

, получим:

Интегральный метод. Как и приёмы пропорционального деления, долевого участия, логарифмирования в отличие от приёмов элиминирования, интегральный метод учитывает совместное влияние нескольких факторов. Он применим как к мультипликативным, так и к кратным, смешанным моделям. Расчёт влияния факторов в интегральном методе основан на теории дифференциального исчисления, в частности использовании функции нескольких переменных и определении её частных производных.

F=XY

F=XYZ

F=XYZQ

F=XYZQP

F=XYZQP

Лекция «Определение теории войны» также может быть Вам полезна.