Бизнес — это сложная система, в которой много составляющих. Предприниматель управляет продажами, развивает продукт, настраивает маркетинг и руководит сотрудниками. Части системы взаимосвязаны — без маркетинга не будет продаж; без персонала некому развивать продукт. Взаимосвязи в бизнесе бывает сложно отследить и оценить. Но все они находят свое отражение в финансах — крови бизнеса, которая помогает двигать его вперед.

Зачем вести финансовые отчеты

В бизнесе обычно ведут две отчетности по управлению деньгами: бухгалтерскую и финансовую. Бухгалтерские отчеты создают, чтобы сдавать в налоговую, а финансовый учет помогает увидеть реальную ситуацию с деньгами в бизнесе и принимать решения. Часто финансовые отчеты собственник составляет самостоятельно или вместе с финансовым менеджером.

У предпринимателя всегда есть более важные дела, чем отчетность. Нужно подписать новый контракт, договориться с поставщиком или съездить на производство. Поэтому отчетность ведется от случая к случаю, траты и доходы забывают учитывать, показатели не считают, а затраты не классифицируют. Такой подход работает до тех пор, пока предприниматель не столкнется с серьезными финансовыми проблемами — кассовым разрывом, убыточностью ключевых клиентов или просроченными платежами.

Читайте также: Принципы делегирования в малом бизнесе. Экономим время собственника

Мы рекомендуем управлять финансами осознанно. Поэтому перед рассказом об отчетах давайте разберемся, зачем они нужны.

- Чтобы избежать критических ошибок. Без отчетности предприниматель слабо осознает свои действия — кажется, что он может безболезненно вынуть из бизнеса деньги или взять очередной транш кредита. Но и то и другое может оказаться губительным и уничтожить компанию.

- Чтобы принимать взвешенные решения. Без отчетности предприниматель действует вслепую — идет в неизвестность и полагается только на свое чутье. Иногда риск оправдан, но в перспективе выигрывает холодный расчет и рациональность.

- Чтобы видеть свой бизнес. Для многих предпринимателей компания — это эфемерная сущность. Есть сотрудники, офис, склады и товар. Но все это живет в параллельных измерениях. Отчетность помогает свести все к одному знаменателю и увидеть бизнес целиком.

Отчетность помогает не совершать ошибок, принимать взвешенные решения и глубже понимать текущую ситуацию. Для каждого из приведенных сценариев есть свой отчет. Мы разберем их на реальных примерах.

ДДС или движение денежных средств

Каждому хочется избежать ошибок — вовремя получать оплату, не попадать под налоговые штрафы и избегать кассовых разрывов. Все эти задачи решает отчет о движении денежных средств или ДДС.

Компания Николая М. ремонтирует нежилые помещения — одновременно бригады работают на 5 объектах. Бизнес новый, чтобы завлечь клиентов Николаю приходится давать отсрочку. Он фиксирует приходы и расходы, поэтому точно знает, когда возникает кассовый разрыв и компании требуется дополнительное финансирование.

Финансовый отчет о движении денежных средств содержит все приходы и расходы средств компании за период.

ДДС показывает, сколько денег компания получила и сколько заплатила, сколько у нее было и сколько осталось. В него заносят каждую операцию — приход или расход; отмечают, кому заплатили и откуда получили деньги; делят движения средств по категориям.

Читайте также: Зачем вести отчет о движении денежных средств

Даже в небольшом бизнесе счет операций может идти на сотни. Кофейня закупает зерно, воду, молоко и бумажные стаканчики; платит обжарщику, баристе и уборщице; рассчитывается по аренде, налогам и кредитам. И каждая из этих операций может кардинально изменить положение бизнеса. ДДС предупредит предпринимателя, если что-то пойдет не так.

Пример отчета ДДС

| Деньги на начало | 100 000 ₽ | |

| 1 июля | Предоплата | 90 000 ₽ |

| 2 июля | Аванс сотрудникам | -60 000 ₽ |

| 3 июля | Аренда | -20 000 ₽ |

| 4 июля | Закупка сырья | -100 000 ₽ |

| 5 июля | Займ собственнику | 5 000 ₽ |

| Деньги на конец | 5 000 ₽ |

ОПУ или отчет о прибылях и убытках

Когда предприниматель разберется с поступлениями и выплатами денег, встанет вопрос о прибыльности всего бизнеса. Прибыль — это то, ради чего большинство открывает свое дело. Если компания не зарабатывает, то и развивать ее не хочется. Разобраться в вопросе прибыли поможет отчет о прибылях и убытках или ОПУ. Еще этот отчет называют P&L или «пиэнэль» — от английского «Profit & Loss».

Интернет-магазин Антона растёт — он видит, что от месяца к месяцу выручка и количество клиентов увеличивается, но денег не становится больше. Он составил ОПУ, чтобы понять, куда уходят деньги. Так Антон выяснил, что большую часть дохода съедает аренда офиса и склада. Поэтому он перевёл сотрудников на удалённую работу и этим увеличил маржинальность компании.

Отчет о прибылях и убытках дает понять, что происходит с деньгами: компания их сжигает или увеличивает.

Без ОПУ бизнес похож на черный ящик — непонятно, к чему приводят вложения и куда уходят деньги. Отчёт помогает проанализировать обязательства компании — если ей должны больше, чем она, то всё идёт хорошо. Если наоборот — пора что-то менять.

ДДС и ОПУ полезно рассматривать в связке. Первый отчет показывает фактическое движение средств, а второй — обязательства, которые взял на себя бизнес. Если не вдаваться в детали, то ДДС рассказывает о том, что с деньгами происходит сейчас, а ОПУ — что с ними произойдет дальше. Чтобы принять взвешенные решения, важно видеть и то и другое.

Пример отчета ОПУ

| Выручка | 800 000 ₽ |

| Себестоимость | 600 000 ₽ |

| Прибыль до налога | 200 000 ₽ |

| Налог | 40 000 ₽ |

| Чистая прибыль | 160 000 ₽ |

Балансовый отчет

Чтобы принимать управленческие решения, собственнику бизнеса нужна информация. Ему полезно видеть бизнес целиком — оценить и понять все детали. Для этого предназначена Балансовая отчетность или Баланс.

Андрей закупает в Китае селфи-палки и продает их через розничные точки в крупных торговых центрах. Баланс помогает ему понять, какая часть денег сейчас «в товаре» — он не сможет их быстро выдернуть и направить на набирающие популярность спиннеры. Чтобы сыграть на спросе Андрею придется брать займ у партнера или идти в банк за кредитом.

Баланс — это подведение итогов: срез компании в конкретный момент времени.

В Балансе сводятся все активы компании — то, чем она владеет; и пассивы — те средства, на которые живет. То есть, с одной стороны, это оборудование, сырье и товары на складе, а с другой — кредиты и займы, вложения в уставный капитал и нераспределенная прибыль. Актив и пассив баланса всегда равны между собой — в мире ничто не возникает из пустоты.

У денег в активах несколько агрегатных состояний. Оборудование сложно продать, а деньги на счете легко пустить в оборот. Чем легче высвободить вложения, тем выше ликвидность актива. С другой стороны у каждого пассива есть своя степень срочности — что-то нужно быстро вернуть, что-то может быть с компанией все время. Баланс помогает увидеть, в каком состоянии сейчас находятся деньги, и соотнести ликвидность и срочность.

Читайте также: Управленческий учет – зачем он нужен? Интервью с Наталией Морозовой. Часть 1

Пример балансового отчета

| Оборотные активы | Обязательства | ||

| Деньги в кассе | 10 000 ₽ | Кредиторская задолженность | 90 000 ₽ |

| Кофе в зёрнах | 30 000 ₽ | ||

| Бумажные стаканы | 10 000 ₽ | ||

| Основные средства | Капитал и резервы | ||

| Кофемашина | 40 000 ₽ | Собственный капитал | 10 000 ₽ |

| Кофемолка | 20 000 ₽ | Нераспределённая прибыль | 10 000 ₽ |

| Активы | 110 000 ₽ | Пассивы | 110 000 ₽ |

Резюме

- Отчетность помогает не совершать ошибок, выступает базой управленческих решений и дает предпринимателю возможность увидеть бизнес целиком.

- Отчет о движении денежных средств или ДДС помогает увидеть, куда уходят деньги, разложить по полочкам все статьи доходов и расходов.

- Отчет о прибылях и убытках или ОПУ помогает соотнести обязательства и понять, как бизнес зарабатывает деньги.

- Балансовый отчет или Баланс — это срез бизнеса на определенную дату. Он помогает соотнести ликвидность активов и срочность пассивов.

Многие финансисты сталкиваются с необходимостью разрабатывать и внедрять управленческий учет на предприятии. Можно сказать, что это своеобразный тест на профпригодность: получилось построить учет – можешь считаться высококвалифицированным специалистом, не получилось – недостаточно хорошо разбираешься в финансах предприятия. В статье рассмотрим важный аспект построения управленческого учета – формы управленческой отчетности, и разберемся, какие формы использовать в том или ином бизнесе, как их строить и автоматизировать.

Общие характеристики управленческой отчетности

Назначение управленческих отчетов отлично от бухгалтерских. Бухгалтерские (регламентированные) — в первую очередь служат интересам внешних пользователей информации:

- материнским кампаниям,

- потенциальным инвесторам,

- ФНС,

- государственным и негосударственным службам и фондам,

- аналитикам и исследователям рынка.

Внутренним пользователям: топ-менеджменту, управляющему совету или собственнику регламентированная отчетность не интересна, так как составляется она поздно, без должной детализации и не отражает тех выводов, которые должен сделать для себя собственник после ее прочтения.

Управленческие отчеты служат целям внутренних пользователей – они всегда содержат актуальную информацию по необходимым областям учета и в необходимой детализации.

Характеристики управленческих отчетов:

- Информативность – они содержат всю необходимую для анализа и принятия управленческих решений информацию.

- Лаконичность – в них есть только полезная информация, представленная в наиболее сжатой форме.

- Своевременность – отчет отражает ситуацию в текущий момент и / или прогноз развития ситуации на несколько финансовых периодов вперед.

- Детализируемость – каждая заинтересовавшая цифра в отчете может быть раскрыта в понятных, информативных и лаконичных аналитиках.

- Уместность – объем затраченных усилий на формирование управленческого отчета должен быть меньше, чем эффект от создания этого отчета.

Виды управленческой отчетности

Великое множество форм управленческих отчетов можно разделить на три категории, исходя из информации, которую они представляют:

- Отчеты по финансовому результату.

- Отчеты по балансу.

- Отчеты по денежным средствам.

Далее каждая категория может быть разделена еще на несколько подкатегорий.

Отчеты по финансовому результату:

- Общий отчет по доходам и расходам.

- Отчеты по структуре себестоимости.

- Отчеты по отдельным разделам расходов: сырье и материалы, ФОТ, маркетинговые расходы и прочее.

- Бюджеты по доходам и расходам.

- Скользящий прогноз.

Отчеты по балансу:

- Управленческий баланс.

- Отчеты по оборотному капиталу.

- Отчеты по внеоборотному капиталу.

- Отчеты по финансовым активам и обязательствам.

- Отчеты по прочим обязательствам.

- Отчеты по структуре собственного капитала.

- Бюджеты по балансу.

Отчеты по денежным средствам:

- Общий отчет о движении денежных средств.

- Операционные отчеты управления денежными средствами.

- Бюджеты по движению денежных средств.

В статье рассмотрим наиболее распространенные управленческие отчеты из перечисленных выше.

Отчеты по финансовому результату

Общий отчет по доходам и расходам

Это, пожалуй, лидер среди управленческих отчетов по частоте применения. Стандартный отчет по доходам и расходам делают многие финансисты, чаще всего в Excel.

Примерная форма его представлена в таблице 1.

Таблица 1. Примерная форма отчета о доходах и расходах (фрагмент)

| Статьи доходов и расходов | Январь | Февраль | Март |

| ДОХОДЫ | |||

| Выручка от операционнной деятельности | |||

| Прочие доходы | |||

| РАСХОДЫ | |||

| Себестоимость производства | |||

| Сырье и материалы | |||

| ФОТ | |||

| Социальные взносы | |||

| Прочие расходы | |||

| Амортизация | |||

| ВАЛОВАЯ ПРИБЫЛЬ | |||

| % | |||

| Расходы на продажу | |||

| ФОТ | |||

| Социальные взносы | |||

| Прочие расходы | |||

| Амортизация | |||

| Административные расходы | |||

| ФОТ | |||

| Социальные взносы | |||

| Прочие расходы | |||

| Амортизация | |||

| EBITDA | |||

| % | |||

| EBIT | |||

| % | |||

| Прочие расходы | |||

| Проценты к уплате | |||

| Налоги | |||

| Чистая прибыль | |||

| % |

Скачать форму отчета о доходах и расходах

Из полезной дополнительной информации по нему могу добавить, что сформировать его можно не только вручную в Excel, но и напрямую из «1С», используя аналитики программы «Статьи доходов и расходов» и панель «Финансовый результат и контроллинг». Вам достаточно настроить справочник статей доходов и расходов, организовать внесение первичной информации в соответствии с этим справочником, и на выходе вы получите всегда актуальный, автоматизированный отчет без дополнительных усилий на подсчет и сведение данных.

Отчеты по структуре себестоимости

С этой группой отчетов уже интереснее, так как, обладая широким продуктовым портфелем, финансист и топ-менеджер должны понимать, что происходит на стадии формирования себестоимости по каждому производимому продукту, по каким продуктам маржинальность выше, по каким ниже и почему.

Для этого минимум, который должен соблюдаться при введении первичной документации – разделение ее на продукты, а при настройке закрытия – распределение общих статей затрат (аренды, амортизации, заработной платы и т.д.) пропорционально выбранной базе распределения. В общем, ничего нового в ведение бухгалтерии управленческий учет не привнесет. Механизм формирования себестоимости единицы произведенной продукции и так ведется аналогичным образом, весь вопрос в детализации единицы произведенной продукции. Например, если предприятие производит игрушки, то одна игрушка уже сейчас является единицей произведенной продукции и учет ведется по ней. Но если предприятие работает по договорам подряда, то учет нужно вести по каждому из договоров и дополнительных соглашений, а например, не по одному договору в целом. Тогда вы без проблем сможете отследить себестоимость и сделать анализ маржинальности производимой продукции.

Форма отчета по себестоимости может быть любой, удобной для конкретной отрасли, например такой, как в таблице 2.

Таблица 2. Форма отчета по себестоимости (фрагмент)

| Статьи доходов и расходов | Продукт 1 | Продукт 2 | Продукт 3 |

| ДОХОДЫ | |||

| Выручка от операционнной деятельности | |||

| РАСХОДЫ | |||

| Сырье и материалы | |||

| Сырье 1 | |||

| Сырье 2 | |||

| Сырье 3 | |||

| Сырье 4 | |||

| ФОТ | |||

| Окладная часть | |||

| Премиальная часть | |||

| Социальные взносы | |||

| Аренда | |||

| Прочие расходы | |||

| … | |||

| … | |||

| … | |||

| Амортизация | |||

| ВАЛОВАЯ ПРИБЫЛЬ | |||

| % |

Скачать отчет о себестоимости

Так же, как и отчет по доходам и расходам, отчеты по структуре себестоимости можно формировать из 1С. Самым простым по настройке является отчет «Валовая прибыль», стандартный отчет во многих программных решениях 1С. Детализировав его по статьям расходов, вы получите действенный инструмент анализа себестоимости, который еще и позволяет «проваливаться» вглубь расходов, детализировав их до Документа-регистратора.

Отчеты по отдельным разделам расходов

Такие отчеты используют реже, поэтому уделим им меньше внимания. Однако одним из них, отчетом по фонду оплаты труда, многие пользуются только исходя из распределения сотрудников по регламентированным отделам: производство, продажи, бухгалтерия и так далее.

Гораздо же интереснее и информативнее смотреть отчет по ФОТ исходя из управленческих подразделений (или ЦФО), особенно сравнивая его с выручкой по тому или иному ЦФО, например, такой, как в таблице 3.

Таблица 3. Отчет по ФОТ по ЦФО

|

Статьи доходов и расходов |

Окладная часть |

Премиальная часть |

Социальные взносы |

СПРАВОЧНО |

|

ЦФО ПРОЕКТ 1 |

ХХХХ |

ХХХХ |

ХХХХ |

ХХХХ |

|

Окладная часть |

||||

|

Премиальная часть |

||||

|

Социальные взносы |

||||

|

ЦФО ПРОЕКТ 2 |

ХХХХ |

ХХХХ |

ХХХХ |

ХХХХ |

|

Окладная часть |

||||

|

Премиальная часть |

||||

|

Социальные взносы |

||||

|

ЦФО ПРОЕКТ 3 |

ХХХХ |

ХХХХ |

ХХХХ |

ХХХХ |

|

Окладная часть |

||||

|

Премиальная часть |

||||

|

Социальные взносы |

||||

|

ИТОГО ПРОИЗВОДСВО |

ХХХХ |

ХХХХ |

ХХХХ |

ХХХХ |

|

Окладная часть |

||||

|

Премиальная часть |

||||

|

Социальные взносы |

Скачать отчет по ФОТ

Бюджет доходов и расходов

За планирование на большинстве предприятий отвечает Бюджет доходов и расходов. Обычно он утверждается на год, но может составляться и на другие промежутки времени. Форма бюджета доходов и расходов соответствует отчету о доходах и расходах с двумя целями: во-первых, не нужно вносить повторно статьи доходов и расходов, а во-вторых, удобно, что план-факт анализ можно делать автоматически, подтягивая факт к занесенному ранее плану. Бюджетирование не является стандартной функцией 1С, но на сегодняшний день реализовано немало решений, помогающих автоматизировать этот процесс.

Примерная форма план-факт анализа по бюджету представлена в таблице 4.

Таблица 4. Форма план-факт анализа по бюджету

| Статьи доходов и расходов | Январь план |

Январь факт |

Отклонения абс |

Отклонения отн |

| ДОХОДЫ | ||||

| Выручка от операционнной деятельности | ||||

| Прочие доходы | ||||

| РАСХОДЫ | ||||

| Себестоимость производства | ||||

| Сырье и материалы | ||||

| ФОТ | ||||

| Социальные взносы | ||||

| Прочие расходы | ||||

| Амортизация | ||||

| ВАЛОВАЯ ПРИБЫЛЬ | ||||

| % | ||||

| Расходы на продажу | ||||

| ФОТ | ||||

| Социальные взносы | ||||

| Прочие расходы | ||||

| Амортизация | ||||

| Административные расходы | ||||

| ФОТ | ||||

| Социальные взносы | ||||

| Прочие расходы | ||||

| Амортизация | ||||

| EBITDA | ||||

| % | ||||

| EBIT | ||||

| % | ||||

| Прочие расходы | ||||

| Проценты к уплате | ||||

| Налоги | ||||

| Чистая прибыль | ||||

| % |

Скачать отчет для план-факт анализа по бюджету

Однако, единожды согласованный бюджет не является актуальным уже спустя месяц, так как бизнес-среда все время меняется, появляются новые контракты с заказчиками, новые поставщики и другие вводные. Поэтому помимо бюджета по доходам и расходам принято вести Rolling forecast (скользящий прогноз), обновляющий плановую информацию при появлении новых данных по факту. Форма его ничем не отличается от бюджета – а вот смысловая нагрузка другая. Бюджет можно защитить перед собственниками и стараться выполнить, а rolling forecast показывает, к чему стремится результат предприятия в отчетном периоде.

Все отчеты по доходам и расходам целесообразно делать с периодом в месяц. Чаще не имеет смысла так как не закрыт финансовый период, реже – нет возможности повлиять на ситуацию оперативно.

Отчеты по балансу

Управленческий баланс

По своей структуре может отличаться от регламентированного баланса, а может соответствовать ему. Цель управленческого баланса – дать расшифровку статей, достаточную для анализа текущей ситуации на основании цифр.

Отчеты по оборотному капиталу

Это большая группа отчетов, относящихся к оборотным активам. Все они делятся на отчеты, отражающие дебиторскую задолженность (чаще представлены отчетом ДЗ по срокам долга), незавершенное производство (представлены отчетом по заказам ), запасы сырья и готовой продукции (отчет по остаткам сырья на складе, отчет по остаткам ГП на складе ).

Общей целью формирования отчетов по оборотным активам (рабочему капиталу) является подержание уровня оборотных активов на наименьшем возможном уровне. См. также про управление и анализ активов.

Рассмотрим, например, отчет ДЗ по срокам долга (Ageing debtors report). Его форму вы найдете в таблице 5. Отчет помогает понять, какая часть дебиторской задолженности находится в пределах сроков оплаты, а какая уже просрочена, и принять своевременные действия по истребованию задолженности. Задолженность по срокам долга – также один из стандартных отчетов, которые можно сформировать в 1С, практически ничего не настраивая (панель «Продажи»). Использовать его лучше еженедельно.

Таблица 5. Отчет по дебиторской задолженности по срокам долга (фрагмент)

| Заказчик | Сумма задолженности | Не просрочено | Просрочено | от 1 до 10 дней |

| Заказчик 1 | ||||

| Заказчик 2 | ||||

| Заказчик 3 | ||||

| Заказчик 4 | ||||

| Заказчик 5 | ||||

| Заказчик 6 | ||||

| Заказчик 7 | ||||

| Заказчик 8 | ||||

| Заказчик 9 | ||||

| Заказчик 10 | ||||

| … |

Скачать отчет по дебиторской задолженности

Отчет по незавершенному производству может выглядеть по-разному, в зависимости от отрасли, в которой работает предприятие. Основной идеей формирования этого отчета является снижение НЗП, «зависшего» на том или ином этапе производства с помощью выяснения, где и почему оно «зависло». В таблицах 6 и 7 есть 2 формы отчета. К нему применимы как возможность формирования в 1С, так и еженедельное использование.

Таблица 6. Форма отчета по незавершенному производству по заказам покупателей (фрагмент)

| Заказ покупателя | Остаток на начало | Поступило | Списано | Остаток на конец |

| Заказ покупателя 1 | ||||

| Сырье и материалы | ||||

| Услуги подрядчика | ||||

| ФОТ | ||||

| Прочие расходы | ||||

| Заказ покупателя 2 | ||||

| Сырье и материалы | ||||

| Услуги подрядчика | ||||

| ФОТ | ||||

| Прочие расходы | ||||

| Заказ покупателя 3 | ||||

| Сырье и материалы | ||||

| Услуги подрядчика | ||||

| ФОТ | ||||

| Прочие расходы | ||||

| Заказ покупателя 4 | ||||

| Сырье и материалы | ||||

| Услуги подрядчика | ||||

| ФОТ | ||||

| Прочие расходы | ||||

| Заказ покупателя 5 | ||||

| Сырье и материалы | ||||

| Услуги подрядчика | ||||

| ФОТ | ||||

| Прочие расходы | ||||

| … |

Скачать управленческий отчет по НЗП

Таблица 7. Отчет по незавершенному производству (фрагмент)

| Остаток на начало | Итого поступило | |||

| Приход ТМЦ со склада | Приход ТМЦ из других цехов | Прочий приход | ||

| Цех 1 | ||||

| ТМЦ 1 | ||||

| шт | ||||

| руб | ||||

| ТМЦ 2 | ||||

| шт | ||||

| руб | ||||

| … | ||||

| Цех 2 | ||||

| Цех 3 | ||||

| … |

Скачать отчет по незавершенному производству

Незаменимыми с точки зрения управления операционным циклом предприятия являются отчет по запасам сырья и отчет по запасам ГП. Этим отчетом заведуют департамент закупок и департамент продаж соответственно и используют их в непрерывном режиме. Для финансового менеджера отчеты имеют свою ценность, когда нужно посчитать оборачиваемость оборотных активов или статей активов.

Форма отчета представлена в таблице 8. Отчет на 100% повторяет оборотно-сальдовую ведомость по 10, 43 и 41 счетам с той лишь разницей, что в нем показан неснижаемый остаток по каждому ТМЦ. Настроить автоматический контроль неснижаемых остатков можно во многих конфигурациях 1С в панели «Закупки». Таким образом, при снижении остатка сырья или готовой продукции на складе ниже указанного уровня будет выдаваться сигнал менеджеру и формироваться заказ поставщику.

Таблица 8. Отчет по запасам

| Сырье и материалы | Остаток на начало | Итого поступило | Итого списано | Остаток на конец | Неснижаемый остаток |

| ТМЦ 1 | |||||

| шт | |||||

| руб | |||||

| ТМЦ 2 | |||||

| шт | |||||

| руб | |||||

| … |

Скачать отчет по запасам

Отчеты по внеоборотным активам

Используются фондоемкими производствами или предприятиями с большой долей нематериальных активов, в РСБУ не учитываемых. По форме своей неотличимы от ведомости по основным средствам, поэтому приводить их в статье не будем.

Также опустим три оставшихся типа отчетов:

- отчет по финансовым активам и обязательствам из-за узкой применимости и большой вариации отчетных форм,

- отчет по прочим обязательствам из-за его схожести с отчетом по ДЗ по срокам долга,

- бюджет по балансу из-за схожести формы бюджета форме управленческого баланса и схожести процесса формирования и план-фактного анализа бюджету доходов и расходов.

Отчеты по денежным средствам

Отчет по движению денежных средств

Стоит отметить, что отчет о движении денежных средств может формироваться двумя способами: прямым и косвенным.

Косвенный способ предполагает пересчет остатка денежных средств с помощью анализа отчета о доходах и расходах (величина полученной прибыли в периоде плюс амортизация) и статей баланса (величина немонетарных статей – задолженностей, запасов, прочих активов и пассивов). Этот способ формирования ОДДС хорош для анализа уже свершившихся фактов коммерческой деятельности и ответа на вопрос собственников: «Прибыль есть, а где деньги?»

Мы же в статье обратимся к отчету о движении денежных средств построенному прямым способом, т.е. напрямую по движению денежных средств.

У такого способа построения есть немало преимуществ:

- он понятен не только финансисту, но и любому здравомыслящему менеджеру;

- он дает возможность заглянуть «внутрь» цифр, «провалиться» до первичной проводки;

- на его основании легко делать прогноз.

Форма отчета о движении денежных средств, представленная в таблице 9, очень похожа на форму отчета о доходах и расходах, но строки в ней – это поступления и выплаты, а не начисления. В отчете не будет немонетарных статей (в т.ч. амортизации), но появятся статьи движения средств, не отраженные в отчете о доходах и расходах (такие как выплаты дивидендов, НДС, например).

Таблица 9. Отчет о движении денежных средств

| Статьи ДДС | Январь | Февраль | Март | Апрель | Май |

| Остаток ДС на начало | |||||

| ПОСТУПЛЕНИЯ | |||||

| Оплата от покупателя | |||||

| Прочие поступления | |||||

| ВЫПЛАТЫ | |||||

| Оплата поставщику | |||||

| Выплата заработной платы | |||||

| Оплата налогов и соцвзносов | |||||

| Прочие выплаты | |||||

| … | |||||

| Проценты к уплате | |||||

| Поступление и возврат кредита | |||||

| Выплаты дивидендов | |||||

| Остаток ДС на конец |

Скачать пример управленческого отчета о движении денежных средств

Формировать отчет о движении денежных средств прямым способом можно чаще чем раз в месяц, так как он не зависит от закрытия финансового периода, но всегда нужно пользоваться критерием целесообразности. С помощью возможностей 1С можно настроить автоматическое формирование отчета, при условии, что первичные платежные документы вносятся с использованием статей движения денежных средств.

Операционные отчеты управления денежными средствами

В этой группе лидирует платежный календарь, как наиболее удобный инструмент работы с платежами и поступлениями.

Суть платежного календаря – с помощью наглядной визуализации обеспечить сотрудника ответственных за проведение платежей (назовем его казначеем) информацией о ликвидности предприятия в ближайшие дни (недели).

Форма платежного календаря полностью повторяет отчет о движении денежных средств, но составляется от очень подробно с тем, чтобы каждый приход / выплата денежных средств могли быть раскрыты и обработаны. Казначей должен иметь возможность запланировать реестр платежей по дням оплаты, исходя из запланированных приходов и остатков денежных средств на счетах. Ведется такой календарь ежедневно.

В стандартных конфигурациях 1С не реализована возможность ведения платежного календаря, но она есть во многих разработанных решениях для 1С. Благодаря этим решениям предприятие проводит согласование платежей в электронном виде через заявки на оплату. Согласованные заявки на оплату являются той базой, из которой казначей формирует реестры на оплату на тот или иной день. Как только платеж выполнен, он переходит в состав платежных поручений исполненных и уменьшает остаток на расчетном счете. Весь процесс проходит с минимальным вмешательством ручного труда.

Бюджет движения денежных средств

Если предприятие ведет бюджет доходов и расходов, то в планировании бюджета денежных средств либо нет необходимости (если кассовые разрывы невелики), либо он может быть сформирован практически в автоматизированном режиме.

Говоря об автоматизации, я имею в виду, что бюджет доходов и расходов заполнен в 1С и заполнены так же сроки оплаты по основным договорам с покупателями и поставщиками. Тогда планирование денежных средств превращается в легкий процесс:

Запланировали выручку -> программа посчитала оплату от покупателя исходя из сроков оплаты в договоре.

Запланировали расходы -> программа посчитала оплату поставщику исходя из сроков операционного цикла и сроков оплаты в договоре.

Статья получилась обзорная по множеству управленческих отчетов, которые вы можете использовать в своей работе. Выбирайте те, которые применимы именно для вашей отрасли и внедряйте их в ежедневную деятельность и успех в постановке управленческого учета на предприятии вам обеспечен.

Финансовая отчётность — совокупность показателей учёта, отражённых в форме определённых таблиц и характеризующих движение имущества, обязательств и финансовое положение компании за отчётный период. Финансовая отчётность представляет собой систему данных о финансовом положении компании, финансовых результатах её деятельности и изменениях в её финансовом положении и составляется на основе данных бухгалтерского учёта.

Существует четыре главных вида финансовой отчётности:

- Бухгалтерский баланс группирует активы и пассивы компании в денежном выражении.

- Отчёт о прибылях и убытках содержит данные о доходах, расходах и финансовых результатах в сумме нарастающим итогом с начала года до отчётной даты.

- Отчёт об изменениях капитала раскрывает информацию о движении уставного капитала, резервного капитала, дополнительного капитала, а также информацию об изменениях величины нераспределённой прибыли (непокрытого убытка) организации.

- Отчёт о движении денежных средств показывает разницу между притоком и оттоком денежных средств за определённый отчётный период.

Формы и виды бухгалтерской отчетности

Бухгалтерская отчетность — это совокупность данных, отражающих результаты деятельности предприятия за конкретный период. Отчетность строится на основе данных бухгалтерского учета. Цель бухгалтерской отчетности — предоставление информации собственникам компании, инвесторам и государственным органам. Для бухгалтерской отчетности установлены определенные требования.

Выделяют следующие виды бухгалтерской отчетности:

- Статистическую — для органов статистики. Ее непредставление в установленный срок грозит компании штрафом.

- Управленческую. Используется руководством компании для контроля, управления и повышения эффективности работы предприятия. Для подготовки управленческой отчетности применяются специфические методы учета.

- Непосредственно бухгалтерскую отчетность как систему данных об имущественном и финансовом положении предприятия и результатах хозяйственной деятельности за период (месяц, квартал, год).

Регламентирует порядок составления и формы бухгалтерской отчетности приказ Минфина России от 02.07.2010 № 66н. Кроме того, при составлении отчетности бухгалтеры опираются на ПБУ и нормативно-правовые акты Росстата.

Формы бухгалтерской отчетности:

- Бухгалтерский баланс. Показывает размер активов и обязательств компании.

- Отчет о финансовых результатах. Демонстрирует доходы и расходы компании, а также окончательный финансовый результат (прибыль или убыток).

- Отчет об изменениях капитала. Характеризует движение капитала фирмы за отчетный период.

- Отчет о движении денежных средств. Включает информацию об их источниках и использовании.

- Отчет о целевом использовании средств. Заполняется, как правило, некоммерческими организациями для предоставления информации о взносах и прочих безвозмездных поступлениях.

Пользователи и цель составления отчётности

Финансовая отчётность банка 1906 год

Основной целью финансовой отчетности является предоставление информации о финансовом состоянии, результатах деятельности и изменении финансового состояния компании . Отчетность должна содержать информацию о активах и обязательствах компании, о результатах операций, событиях и обстоятельствах, которые изменяют активы и обязательства . Эта информация нужна широкому кругу пользователей при принятии экономических решений. Следует заметить, что задачи, поставленные перед финансовой отчётностью, в различных системах бухгалтерского учёта, совпадают.

Пользователями финансовой отчётности могут выступать инвесторы, сотрудники компании, кредиторы, поставщики, покупатели, государственные органы и другие члены общества. У всех пользователей имеются различные информационные потребности.

Принципы составления отчетности

- Принцип объективности (objectivity principle). Финансовая отчетность должна отражать реальное состояние дел в компании.

- Принцип учёта по начислению (accrual principle). Для учёта операций фиксируются не только транзакции, связанные с деньгами, но и бартер, продажи в кредит, обмен активами и др. Фиксируются все сделки, имеющие потенциальное денежное выражение, однако факт уплаты денег не обязателен.

- Принцип соответствия (matching principle). Для учёта операций компании расходы будущих периодов должны быть капитализированы и переведены в издержки по мере получения экономического эффекта. Расходы, выгода от которых уже получена, а оплата будет произведена в будущем, должны быть признаны обязательствами.

- Принцип консерватизма. Необходимо минимизировать риск включения в финансовую отчетность излишне оптимистичной информации. Она должна быть тщательно обоснована.

- Принцип разумности. Нужно избегать излишней детализации учёта.

Отчётность

Бухгалтерский баланс

Бухгалтерский баланс — одна из основных форм бухгалтерской отчётности. В соответствии с международными правилами финансовой отчётности, баланс содержит данные об активах, обязательствах и собственном капитале . В советской, российской, украинской бухгалтерской практике — способ группировки активов и пассивов организации в денежном выражении. Бухгалтерский баланс характеризует имущественное и финансовое состояния организации в денежной оценке на отчётную дату.

Баланс состоит из трех частей: активов, обязательств и капитала. В основном, статьи баланса по традиции следуют друг за другом в порядке ликвидности, хотя есть исключения. Основное свойство отчёта состоит в том, что суммарные активы всегда равны сумме обязательств и собственного капитала. Балансовый отчёт есть просто два разных взгляда на один и тот же бизнес. Активы показывают какие средства использует бизнес, а обязательства и собственный капитал показывают кто предоставил эти средства и в каком размере. Все ресурсы, которыми обладает предприятие, могут быть предоставлены либо собственниками (капитал), либо кредиторами (обязательства). Поэтому сумма требований кредиторов вместе с требованиями владельцев должна быть равна сумме активов. Это также обусловлено тем, что при отражении операций на счетах в балансе соблюдается принцип двойной записи.

Бухгалтерский баланс не отражает движения средств и фактов осуществления конкретных хозяйственных операций, но показывает финансовое состояние хозяйствующего субъекта в определённый момент времени. Основное свойство отчёта в том, что суммарные активы всегда равны суммарным пассивам. Это обусловлено тем, что при отражении операций на счетах в балансе соблюдается принцип двойной записи.

Отчёт о прибылях и убытках

Отчет о прибылях и убытках — одна из основных форм бухгалтерской отчетности (форма № 2-это название применимо только до 2011 года), которая характеризует финансовые результаты деятельности организации за отчетный период и содержит данные о доходах, расходах и финансовых результатах в сумме нарастающим итогом с начала года до отчетной даты.

В форме № 2 отражается величина балансовой прибыли или убытка и отдельные слагаемые этого показателя:

- прибыль/убытки от реализации продукции;

- операционные доходы и расходы (положительные и отрицательные курсовые разницы);

- доходы и расходы от прочей внереализационной деятельности (штрафы, безнадежные долги);

Также представлены:

- затраты предприятия на производство реализованной продукции по полной или производственной стоимости,

- коммерческие расходы, управленческие расходы,

- выручка нетто от реализации продукции,

- сумма налога на прибыль, отложенные налоговые обязательства (ОНО), активы (ОНА) и постоянные налоговые обязательства (активы) (ПНО(А)),

- чистая прибыль.

При составлении отчета расчет выручки и других доходов, а также расходов, производится по методу начисления, т.е. выручка начисляется тогда, когда у потребителей возникают обязательства по оплате продукции или услуг предприятия. Чаще всего это происходит в момент отгрузки потребителю продукции или предоставления услуг, и сопровождается предъявлением покупателем (заказчиком) соответствующих расчетных документов.

Отчет о прибылях и убытках является важнейшим источником для анализа показателей рентабельности предприятия, рентабельности реализованной продукции, рентабельности производства продукции, а также для определения величины чистой прибыли.

Отчёт об изменениях капитала

Форма

В разных странах порядок заполнения, оформления и подачи отчёта об изменениях капитала может отличаться.

В России субъекты малого предпринимательства, не подлежащие обязательному аудиту, а также некоммерческие организации имеют право не включать Отчет об изменениях капитала в состав бухгалтерской отчетности.

Все данные в Отчёте об изменениях капитала в обязательном порядке приводятся за три года — отчетный, предшествующий отчетному и предшествующий предшествовавшему отчетному периоду. Пример заполненой формы № 3. (устаревшая форма)

Отчёт об изменениях капитала состоит из 3 разделов.

- Раздел I «Движение капитала»;

- Раздел II «Корректировки в связи с изменением учетной политики и исправлением ошибок»;

- Раздел III «Чистые активы».

В разделе I «Движение капитала» по горизонтали отражается структура капитала, по вертикали операции с капиталом(изменения уставного, добавочного, резервного капитала, акций, выкупленных у акционеров и показатели нераспределенной прибыли (непокрытого убытка)).

- Показатели раздела группируются внутри периода по группам “Увеличение капитала” и “Уменьшение капитала”;

Раздел II «Корректировки в связи с изменением учетной политики и исправлением ошибок» состоит из трёх частей:

- Капитал всего;

- В том числе нераспределенная прибыль (непокрытый убыток);

- В том числе другие статьи капитала, по которым осуществлены корректировки;

Раздел III «Чистые активы» представлен на три отчетные даты.

Отметим, что новой формой Отчета об изменениях капитала графа «Код» не предусмотрена, однако согласно п.5 Приказа № 66н в бухгалтерской отчетности, представляемой в органы государственной статистики и другие органы исполнительной власти, после графы «Наименование показателя» приводится графа «Код», в которой указываются коды показателей согласно приложению № 4 к Приказу. Новой формой также не предусмотрены свободные строки, однако пунктом 4 Приказа № 66н законодатели обозначили право организаций самостоятельно вводить для этих целей дополнительные строки. В соответствии с п.4 Приказа №66н организациям разрешается самостоятельно определять детализацию показателей по статьям всех отчетов.

Отчёт о движении денежных средств

Отчёт о движении денежных средств — отчёт компании об источниках денежных средств и их использовании в данном временном периоде. Этот отчёт прямо или косвенно отражает денежные поступления компании с классификацией по основным источникам и её денежные выплаты с классификацией по основным направлениям использования в течение периода . Отчёт даёт общую картину производственных результатов, краткосрочной ликвидности, долгосрочной кредитоспособности и позволяет с большей лёгкостью провести финансовый анализ компании.

Промежуточная отчётность

Промежуточная финансовая отчётность содержит набор финансовых отчётов за период более короткий, чем полный отчётный год. Промежуточная отчётность может состоять из сокращённых форм финансовых отчётов, хотя не запрещается составлять её в полном объёме.

Состав промежуточной финансовой отчётности может быть меньшего объёма, чем годовая отчётность.

Стандарты и регулирование

Бухгалтерская отчётность регламентируется национальными и международными стандартами.

Национальные стандарты регламентируют бухгалтерскую отчётность в отдельных странах: например, в США — US GAAP, в Великобритании — UK GAAP.

В связи с глобализацией мировой экономики всё большее значение приобретают Международные стандарты финансовой отчётности (МСФО — IFRS), действующие, например, в Европейском Союзе и разрабатываемые международной организацией International Accounting Standards Board (IASB).

В Российской Федерации отчётность по Российским Стандартам Бухгалтерского Учёта (РСБУ) регламентируется Федеральным Законом о бухгалтерском учёте и Положениями о бухгалтерском учёте (РПБУ), которые разрабатываются Минфином РФ, а также отдельными статьями налогового кодекса. В 1998 г. в России принята и исполняется программа реформирования бухгалтерского учёта в соответствии с МСФО.

Согласно РПБУ, бухгалтерская отчётность компаний (для организаций кроме кредитных, страховых и бюджетных) состоит из следующих элементов:

- бухгалтерский баланс

- отчёт о прибылях и убытках

- отчёт об изменениях капитала

- отчёт о движении денежных средств

- приложения к балансу и отчёту о прибылях и убытках (утратил силу. см. приказ минфина россии от 02.07.2010 № 66н)

- отчёт о целевом использовании полученных средств

Знания практики бухгалтерского учёта в сочетании с постоянным мониторингом меняющейся законодательной базы обеспечивают корректное составление бухгалтерской отчётности, постановку и ведение бухгалтерского учёта, что выражается в снижении издержек на содержание бухгалтерии, в защите от штрафных санкций со стороны налоговых органов, и в конечном итоге в росте эффективности бизнеса.

В составе бухгалтерской отчетности с приказом Минфина №66н от 02.07.2010 г. “О формах бухгалтерской отчетности” изменились типовые формы отчетности. Приказ вступает в силу начиная с годовой бухгалтерской отчетности за 2011 год.

Трансформации финансовой отчетности

Сейчас всё больше стран приходят к решению перейти к ведению бухгалтерского учёта а также формирования финансовой отчётности в соответствии с международными стандартами финансовой отчетности.

Существуют два основных метода составления отчетности в соответствии с каким либо другим видом стандартов составления финансовой отчётности:

- трансформация финансовой отчетности,

- конверсия .

Существуют несколько вариантов трансформации:

| Вид трансформации | Сущность процесса |

| Полная трансформация | По мере необходимости, вносятся различные корректировочные проводки, которые позволяют устранить выявленные различия между действующей системой бухгалтерского учёта и желаемой. Для корректировки определенных счетов используется информация из первичных документов. |

| Полная трансформация с учётом гиперинфляции | Метод предусматривает все изменения, осуществляемые при полной трансформации, и предоставляет финансовые отчеты в местной валюте с необходимыми корректировками, которые отражают изменение покупательной способности денег. |

| Полная трансформация с учётом требований по пересчету показателей в иностранную валюту | Финансовые отчеты с учётом гиперинфляции, представленные в местной валюте пересчитываются в стабильную иностранную валюту для возможности их сопоставления с аналогичными иностранными компаниями или для консолидации с иностранной материнской компанией. |

Отчетный период для бухотчетности

Для бухгалтерской отчетности в настоящее время установлен отчетный период, равный 1 календарному году. Бухгалтерская отчетность в ФНС и органы статистики сдается в сроки, установленные НК РФ и законом № 402-ФЗ. Подробнее о сроках сдачи отчетности читайте в статье «Когда сдается бухгалтерский баланс (сроки, нюансы)».

Основной из государственных органов пользователь бухгалтерской отчетности — налоговая инспекция. Сдать отчетность можно не только лично или «Почтой России», но и через сайт ФНС.

Анализ финансовой отчётности

В зависимости от целей анализа финансовой отчетности применяются различные показатели:

- Абсолютные показатели используются для ознакомления с отчетностью, позволяют сделать выводы об основных источниках привлечения средств, направлениях их вложений, размерах прибыли или убытка.

- Сравнимые процентные показатели используются для выявления отклонений и изменений важнейших статей финансовой отчетности.

А также различные виды анализа:

- Анализ горизонтальных процентных изменений, характеризуют изменения отдельных статей финансовой отчетности за один или несколько отчётных периодов. Например, изменение чистых продаж, валовой прибыли, производственных расходов и так далее.

- Анализ вертикальных процентных изменений, предполагающий вычисление соотношения различных статей по отношению к одной выбранной статье. Например, доля долгосрочной дебиторской задолженности в общей сумме дебиторской задолженности.

- Анализ тенденций (трендовый анализ), который характеризует изменение показателей деятельности фирмы на протяжении ряда лет.

- Сравнительный анализ, проводится с целью сопоставления отдельных показателей деятельности различных компаний одной отраслевой принадлежности и примерно одинаковых размеров.

- Сравнение со среднеотраслевыми показателями позволяет определить уровень устойчивости положения компании на рынке. Такой анализ проводится с учётом изменений состояния хозяйственной конъюнктуры, экономики страны в целом, уровня цен и так далее.

- Анализ показателей путем использования финансовых коэффициентов , расчет которых основывается на определении соотношений между отдельными показателями отчетности.

Аудит

В состав информации, обязательной для финансового учёта, входят отчетный баланс, отчет о финансовых результатах деятельности предприятий, отчет о движении денежных средств и др. Перечень публикуемой информации определяется законодательством страны, а методология определения показателей должна соответствовать установленным стандартам, в т. ч. международным бухгалтерским стандартам, если это предусмотрено законодательством.

Заключение

Вопрос важности финансовых документов стоит перед любым предприятием, независимо от размера и направления деятельности. Если предприниматель хочет, что бы его бизнес процветал и не было никаких проблем с законом или поставщиками, то нужно внимательно отнестись к вопросу своей финансовой отчетности. В ином случае, владелец может не только не достичь определенных целей в своем бизнесе, но и лишиться своего предприятия.

Если вам необходимо настроить финансовый и управленческий учет, планировать и анализировать бизнес, то вам подойдет сервис Seeneco. Ознакомьтесь подробнее на нашем сайте – https://www.seeneco.com/ru/bfm/

А если вы хотите пообщаться с нами, задать интересующие вопросы или попробовать сервис бесплатно, для этого свяжитесь с нами info@seeneco.ru, +7 (499) 703-40-28 или оставьте заявку на сайте https://www.seeneco.com/ru/bfm/

Источники:

- https://dic.academic.ru/dic.nsf/ruwiki/1662538

- https://nalog-nalog.ru/buhgalterskaya_otchetnost/

- https://FB.ru/article/454754/finansovyie-dokumentyi—eto-spisok-dokumentov-po-vajnosti-poryadok-oformleniya

-

ОФР — содержание и сроки сдачи

-

Информационная часть

-

Строки ОФР

-

Сведения о выручке и основных расходах

-

Сведения о прочих доходах и расходах

-

Данные о финансовых результатах и налоге на прибыль

-

Справочные сведения

-

Особенности формирования упрощённого ОФР

-

Санкции за несдачу ОФР

ОФР — содержание и сроки сдачи

Все учреждения и компании обязаны вести бухучёт (БУ) и формировать бухгалтерскую отчётность (БО) по итогам года. Для государственных и муниципальных организаций, финансовых организаций предусмотрены свои формы отчётности, а предпринимательские структуры и некоммерческие организации (НКО) должны использовать бланки отчётности в соответствии с Приказом Минфина России от 02.07.2010 №66н.

ОФР вместе в балансом входит в перечень обязательных форм БО. Это означает, что вне зависимости от факта ведения деятельности, организационно-правовой формы и применяемого режима налогообложения, каждая коммерческая и некоммерческая организация должна сдавать годовые формы в свою ИФНС.

ОФР по привычке продолжают называть отчётом о прибылях и убытках (ОПиУ), несмотря на то что это название было официально отменено с 2012 года.

В ОФР содержатся укрупнённые данные о:

- выручке от реализации;

- себестоимости продукции или услуг;

- управленческих и коммерческих расходах;

- прочих доходах и расходах;

- налоге на прибыль.

Данные указываются за отчётный и предыдущий отчётному годы, без учёта НДС и акцизов. Цель ОФР — показать итог деятельности (прибыль или убыток), а также исчисленный налог с дохода.

По умолчанию все компании ведут стандартный БУ и сдают стандартную БО. Типовой бланк стандартного ОФР состоит из информационной части, основной таблицы с данными и дополнительных сведений — всего два листа. Изменения в документ вносить нельзя, но можно детализировать данные отчёта — расшифровать выручку по направлениям деятельности или затраты по статьям.

Субъекты, ведущие стандартный бухучёт, должны также подавать приложения к бухбалансу (ББ) и ОФР — отчёты:

- об изменениях капитала;

- о движении денежных средств;

- о целевом использовании средств;

- а также пояснения к балансу.

Малые, средние предприятия, НКО и компании-резиденты “Сколково” могут применять упрощённую систему БУ и сдавать упрощённую БО (пункт 6.1 Приказа Минфина России №66н).

В этом случае применяют упрощённые формы ОФР и ББ. Приложения не заполняются.

Независимо от типа БО, сдавать её в ИФНС нужно строго в электронном виде — через сайт ФНС или оператора ЭДО. Срок сдачи — до 31 марта следующего за отчётным года.

Информационная часть

Это “шапка” отчёта, в которую вносят сведения об организации. Она содержит следующие данные:

- период отчёта — обычно это календарный год. Поэтому пишут “Отчёт о финансовых результатах за 12 месяцев 2022 года”, но можно поставить “за год 2022 года”. При подготовке промежуточной отчётности (для инвесторов или собственников предприятия) отчётный период ставится по возрастанию. Например, за 3 или 6 месяцев 2022 года;

- дата составления ОФР (число, месяц год) в формате ХХ.ХХ.ХХХХ. Например, 24.03.2023;

- наименование организации (можно полностью, или сокращённо: Общество с ограниченной ответственностью “Кристалл” или ООО “Кристалл”);

- ИНН, ОКПО;

- наименование основного вида деятельности и её код по классификатору ОКВЭД-2;

- организационно-правовая форма (ОПФ) и форма собственности. Писать надо через дробь — Общество с ограниченной ответственностью / частная;

- код ОПФ по классификатору ОКОПФ. Для ООО это 12300, для ПАО — 12247;

- код вида собственности согласно классификатору ОКФС. К примеру, код для частной российской собственности 16;

- единица измерения и её код по классификатору ОКЕИ. Начиная с отчётности за 2020 год, ОФР заполняется только в тысячах рублей, без десятичных знаков. Поэтому надо ставить “тыс.руб.” и указывать код ОКЕИ 384.

Информационная часть ОФР — заполненный образец

Этот раздел одинаков как для стандартных, так и для упрощённых форм БО.

Строки ОФР

Основная (табличная) часть документа содержит строки, отмеченные следующими кодами:

Основная часть

Значения попадают туда из регистров БУ в результате реформации баланса, которую делают в последний день года (или квартала — для промежуточной отчётности). Рассмотрим порядок составления отчёта о финансовых результатах.

Сведения о выручке и основных расходах

Выручка в отчёте о финансовых результатах (строка 2110) формируется как:

- разница между кредитовыми оборотами субсчёта 90.1 (Выручка) и дебетовыми оборотами субсчетов 90.3 (НДС) и 90.4 (Акцизы). То есть из общей выручки от продаж вычитаются НДС и акцизы. Эта схема используется для плательщиков на ОСНО;

- кредитовый оборот по субсчёту 90.1 — для плательщиков УСН и ЕСХН.

Строка 2120 «Себестоимость продаж» включает в себя затраты, непосредственно связанные с производством продукции или оказанием услуг. Туда попадает сумма дебетовых оборотов субсчёта 90.2 (Себестоимость продаж) в корреспонденции с кредитом счетов 20 (Основное производство), 23 (Вспомогательные производства), 29 (Обслуживающие производства и хозяйства), 41 (Товары), 43 (Готовая продукция). Цифровые данные строки 2120 указываются в скобках, что означает вычитаемое. Это правило действует для всех вычитаемых и минусовых значений в ОФР. Например, убыток тоже ставится в скобки.

Строка 2100 «Валовая прибыль (убыток)» показывает разницу между выручкой и себестоимостью (показатель статьи 2110 минус показатель статьи 2120).

2210 «Коммерческие расходы» — все затраты по продвижению и сбыту продукции, товаров, услуг. Сюда относят рекламу, складские затраты, транспортные услуги по доставке, представительские расходы, и т.д. Включаются все дебетовые обороты субсчёта 90.2 в корреспонденции с кредитом счёта 44 (Расходы на продажу).

2220 «Управленческие расходы» — расходы по управлению организацией в целом, то что нельзя отнести на конкретный продукт или услугу (содержание офиса, зарплата руководителей, кадровиков, юристов, бухгалтеров, и т.д.). Сюда попадают дебетовые обороты по субсчёту 90.2 в корреспонденции с кредитом счёта 26 (Общехозяйственные расходы).

Строка 2200 «Прибыль (убыток) от продаж» показывает разницу между валовой прибылью и суммой коммерческих, управленческих расходов:

2200 = 2100 — 2210 — 2220.

Пример заполнения данных о выручке и основных расходах

Сведения о прочих доходах и расходах

У любой организации могут возникнуть затраты, которые никак не связаны с основной деятельностью. То же касается и доходов. Например, продажа старого оборудования, или оказание благотворительной помощи.

Как правило, доля таких операций незначительна, и в бухучёте для них предназначен специальный счёт 91 — Прочие доходы и расходы. К нему открываются два субсчёта — 91.1 (Прочие доходы) и 91.2 (Прочие расходы). Поступления отражают по кредиту 91.1, расходы — по дебету 91.2.

Названия строк соответствуют видам доходов и расходов:

Названия строк

Если фирма занимается финансовыми вложениями как основной деятельностью, заполнять строку 2310 не нужно. Вся реализация по ней должна попасть в строку 2110.

Показатели прочих доходов и расходов

Данные о финансовых результатах и налоге на прибыль

Завершающий блок основной таблицы: в нём содержатся самые важные для собственников сведения — результат деятельности и налог к уплате.

Для расчёта показателя строки 2300 «Прибыль (убыток) до налогообложения», нужно к строке 2200 «Прибыль (убыток) от продаж» прибавить прочие доходы и вычесть прочие расходы:

2300 = 2200 + 2310 + 2320 — 2330 + 2340 — 2350

Строку 2410 «Налог на прибыль» заполняют все налогоплательщики, как на ОСНО, так на спецрежимах. Первые указывают налог на прибыль из годовой декларации, вторые — налог с дохода по УСН или ЕСХН.

Компании, использующие ПБУ 18/02 «Учёт расчётов по налогу на прибыль организаций», отдельно показывают:

- постоянные налоговые обязательства (активы) (строка 2421);

- изменение отложенных налоговых обязательств (строка 2430) и отложенных налоговых активов (строка 2450).

В строку 2460 «Прочее» включают доходы или расходы, которые влияют на чистую прибыль, но не были учтены ранее (суммовые разницы, санкции, торговый сбор, и т.д.).

Окончательный показатель — строка 2400 «Чистая прибыль (убыток)» (ЧП), рассчитывается как разница между прибылью (убытком) до налогообложения, налогом на прибыль и прочими доходами/расходами:

2400 = 2300 – 2410 +/- 2460

Пример данных о финансовых результатах

Справочные сведения

Всё что не попало в ЧП, но влияет на совокупный финансовый результат, должно отражаться в качестве справочной информации в отдельном блоке. Он выведен на вторую страницу стандартного отчёта в качестве отдельной таблицы:

Справочная информация

Строка 2510 содержит итоги переоценки внеоборотных активов (ОС, НМА, доходных вложений), если они не были включены в прочие доходы или расходы, но повлияли на изменения добавочного капитала.

В строку 2520 включают информацию о прочих операциях, не повлиявших на величину ЧП.

Совокупный финансовый результат периода (строка 2500) показывает ЧП (убыток) из строки 2400, скорректированную с учётом дополнительных данных строк 2510, 2520:

2500 = 2400 +/– 2510 +/– СТР. 2520

Строки 2900 «Базовая прибыль (убыток) на акцию» и 2910 «Разводнённая прибыль (убыток) на акцию» применяются только для акционерных обществ. Они носят чисто информационный характер, показывая размер чистой и разводнённой прибыли на одну обыкновенную акцию.

Пример заполнения справочных сведений в ОФР

Особенности формирования упрощённого ОФР

НКО, предприятия-субъекты МСП, резиденты “Сколково” могут вести упрощённый БУ и сдавать упрощённую БО.

Для микро-, малых и средних предприятий действуют ограничения по количеству работников и доходу — если выручка превышает 2 млрд.руб. в год, или число работающих больше 250, компания автоматически вылетает из перечня субъектов МСП.

Исключения по количеству сотрудников установлены для предприятий лёгкой промышленности (до 1000 человек) и общепита (до 1500 человек).

Упрощённый БУ предполагает:

- применение урезанного плана счетов;

- кассовый метод учёта доходов и расходов (по приходу денег);

- отказ от переоценки активов и создания резервов;

- отказ от применения некоторых ПБУ и ФСБУ;

- сдачу финансовой отчётности по упрощённым формам.

Некоторым категориям налогоплательщиков нельзя вести упрощённый БУ, даже если выполняются все лимиты. Это МФО, кооперативы, бюджетные учреждения, нотариальные, адвокатские конторы, и другие организации в соответствии с п.5 статьи 6 Федерального закона от 06.12.2011 №402-ФЗ.

Переход на упрощённую систему БУ и отчётности — это право налогоплательщика, которое он должен отразить в своей учётной политике.

Что касается заполнения упрощённого ОФР, то в нём предусмотрены всего 7 строк, в том числе:

- строка 2110 «Выручка» — заполняется также, без учёта НДС и акцизов;

- в строку 2120 «Расходы по обычной деятельности» включаются себестоимость продаж, управленческие и коммерческие расходы;

- строки 2330 «Проценты к уплате», 2340 «Прочие доходы», 2350 «Прочие расходы» заполняются аналогично. Проценты к получению нужно включать в состав прочих доходов (2340);

- в строке 2410 «Налоги на прибыль (доходы)» ставятся значения налога по УСН или ЕСХН согласно декларации;

- чистая прибыль (строка 2400) считается как разница между выручкой и всеми вышеуказанными статьями с прибавлением прочих доходов:

2400 = 2110 — 2120 — 2330 + 2340 — 2350 — 2410

Образец заполнения упрощённого ОФР

Санкции за несдачу ОФР

Отчёт о финансовых результатах это часть обязательной БО, которая выкладывается на специальном государственном информационном ресурсе (ГИР БО). Её вносит туда налоговая служба. Отчётность практически всех коммерческих организаций должна попадать на этот сайт.

Освобождены от включения в ГИР БО только некоторые категории юридических лиц — это бюджетные и религиозные организации, учреждения, отчитывающиеся в ЦБ РФ, юрлица, отчёты которых содержат государственную тайну.

Если ОФР (и бухгалтерская отчётность в целом) не отправлена в ИФНС, и не попала в ГИР БО, на организацию будет наложен штраф в сумме от 3 до 5 тысяч рублей.

Всех прочих юридических лиц накажут штрафом в размере 200 рублей за каждый документ, входящий в обязательный перечень (п.1 статьи 126 НК РФ).

Кроме того, административный штраф в 300-500 рублей будет выписан на должностных лиц предприятия в соответствии со статьёй 15.6 КоАП РФ.

Какие отчеты надо составить на предприятии?

Где взять необходимую информацию?

Как взаимосвязаны эти отчеты?

Первое, что необходимо понимать – это разницу между бюджетом движения денежных средств (БДДС) и фактическими показателями по денежным потокам. В первом случае, когда речь идет о БДДС, предполагается формирование исключительно плановых поступлений и расходований в денежном эквиваленте; во втором же случае предполагается заполнение фактических показателей по итогам работы предприятия за определенный период (как правило, месяц).

Документ о фактических поступлениях и расходованиях будем называть отчетом об исполнении БДДС (однако не путаем в данном контексте с обязательной бухгалтерской отчетностью — отчетом о движении денежных средств; для формирования бухгалтерского отчета необходимо руководствоваться предписаниями Российских стандартов бухгалтерского учета РСБУ). И тот и другой документ — БДДС и отчет о его исполнении — относится к управленческой отчетности, поэтому в отличие от обязательной бухгалтерской отчетности нет четких прописных правил касательно их формировании, в связи с чем некоторые предприятия в лице ответственного работника могут исключать НДС из сумм притока и оттока денежных средств.

Однако это не верно, ведь выплачивает предприятие денежные средства, например, поставщику за сырье и материалы с учетом НДС (если данный материал облагается НДС), и получает денежные средства, например, за отгруженную продукцию также с учетом НДС.

Формированием отчетов типа P&L (Profits and Losses — прибыль и убыток; доходы и расходы) на ежемесячной основе также имеет отношение к управленческой отчетности (не путаем с обязательным бухгалтерским документом — Отчетом о финансовых результатах).

В системе бюджетирования для отражения плановых показателей используется, так называемый бюджет доходов и расходов (БДР), а для отражения фактических показателей по итогам работы предприятия за период (например, месяц) — отчет об исполнении БДР.

Так как оба документа предназначены для управления эффективностью и доходностью предприятия в целом, то настоятельно рекомендуем не включать НДС в представленные в нем показатели, чтобы не «искажать» финансовые результаты (ведь полученный НДС, например, в составе выручки не является нашим доходом). Однако это не мешает некоторым предприятиям формировать БДР, отчет о его исполнении или отчет P&L с учетом НДС. Повторимся: такое представление данных не совсем корректно и стоит все же «очищать» свои доходы и расходы от налога.

Многие ошибочно полагают, включая НДС и в денежные потоки, и в доходы/расходы или наоборот, исключая налог в обоих случаях, что таким образом они «приблизят» данные отчеты друг другу, но это в корне неверно. Отраженные показатели в рассмотренных бюджетах и отчетах) не будут идентичны:

- для доходов и расходов (БДР, отчет о его исполнении) в документы включаются доходы, полученные только от реализованной продукции, и расходы, связанные с производством и реализацией данной продукции. А при этом в течение отчетного периода предприятие же могло расходовать денежные средства и на продукцию, нереализованную и неотгруженную в данном рассматриваемом периоде (готовая продукция на складе или незавершенное производство), но все эти расходы не попадут в указанный документ;

- для отражения движения денежных средств в документы включаются все оттоки и притоки денежных средств без привязки к реализации и отгрузке.

Формирование вспомогательных бюджетов и отчетов об их исполнении

Бюджетирование как система предполагает управление денежными потоками предприятия. Это позволяет сбалансировать поступления и расходы, повысить платежеспособность предприятия, а также наладить процесс планирования в целом.

Бюджетирование, как правило, осуществляется на весь год (иногда на 13 или 14 месяцев — «захватывая» первый/первые месяцы следующего календарного года) с обязательной помесячной разбивкой. Фактические показатели, как правило, вносятся по завершению каждого отчетного периода (месяца). Мы рассмотрим бюджеты (план) и отчеты (факт) по итогам работы предприятия за месяц.

Любое планирование начинается с формирования бюджета продаж (плана продаж).

Бюджет продаж представляет собой планируемые объемы реализации в разрезе каждого месяца по всем видам продукции на протяжении отчетного периода (как правило, календарный год). Объемы реализации прогнозируются на основе анализа рынка, его конъюнктуры, конкурентов и их ценовой политики, включая потенциальных, анализа собственной конкурентоспособности, реально оценивая свои сильные и слабые стороны, и анализа потенциальных покупателей и их платежных возможностей.

При заполнении фактической, так называемой отчетной стороны, достаточно располагать информацией о фактически отгруженной продукции. Дополнительно обращаем внимание, что в случае, если у предприятия несколько номенклатурных единиц выпускаемой продукции, или помимо выпуска продукции оно оказывает услуги, то для расчета суммарной выручки необходимо вести учет по каждому виду товара или представляемой услуги, сводя итог по суммарной выручке.

Проведем план-фактный анализ реализации продукции за отчетный месяц (данные представлены в табл. 1).

Как видим, план реализации продукции в количественном выражении не выполнен, как следствие — не выполнен и в стоимостном выражении.

Для удобства мы выделили в данном случае отдельными строками НДС в составе выручки и очищенную от налога выручку, что облегчит в дальнейшем «перенесение» данных из одного документа в другой. А так как эта отчетность управленческая, иными словами, внутренняя, то видоизменять формы отчетов мы можем как хотим, в зависимости от поставленных задач.

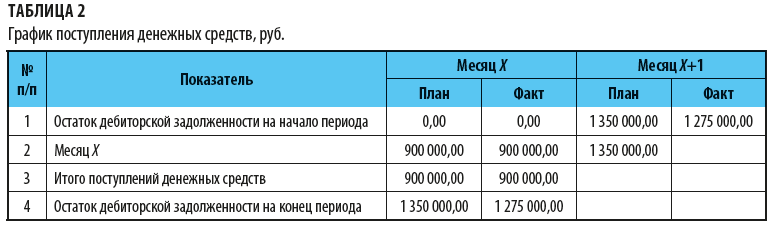

Следующий важный операционный план-отчет — график поступления денежных средств. Планируемая сторона поступлений формируется на основании бюджета продаж и условий оплаты согласно заключенным договорам.

В график обязательно надо включить информацию об остатках дебиторской задолженности на начало анализируемого периода.

Визуально график представляет собой таблицу-шахматку за счет того, что платежи за реализацию продукции не поступают в полном объеме в том же месяце, в котором запланирована продажа.

Деньги предприятие получает с учетом НДС (см. строку 3 табл. 1). Для примера рассмотрим следующие условия авансирования: предоплата в месяц отгрузки 40 % и отсрочка платежа за отгруженную продукцию 1 месяц 60 %.

Таким образом, за отгруженную продукцию на сумму 2 250 000,00 руб. (план с НДС) в месяце Х предприятие получит 40 % — 900 000,00 руб., а в месяце Х+1 60 % — 1 350 000,00 руб.

Таким образом, в месяце Х возникает дебиторская задолженность на сумму 1 350 000,00 руб., т. е. продукция отгружена в полном объеме, а окончательный расчет за нее еще не получен (покупатель должен поставщику). На основании рассчитанных данных сформируем график (табл. 2).

Допустим, что дебиторской задолженности на начало рассматриваемого периода нет. Фактические данные заполняются по сведениям бухгалтерского учета о факте поступления денежных средств от покупателей (с учетом НДС).

В нашем примере предоплата в размере 40 % была оплачена в соответствии с планом и условиями договора. Однако в месяце Х+1 фактический остаток дебиторской задолженности на начало периода (соответствующий остатку на конец месяца Х) снизился с 1 350 000,00 руб. до 1 275 000,00 руб., так как предприятие отгрузило продукции не на плановые 2 250 000,00 руб. (1500 шт.), а 2 175 000,00 руб. (1450 шт.).

Следующий этап — формирование бюджета производства. Объем производства может превышать объем реализации в количественном выражении: предприятие производит больше, чем отгружает, разница остается на складе готовых изделий. Или наоборот, объем производства в конкретном месяце может быть ниже, чем объем реализации: предприятие отгрузило часть продукции, произведенной в данном месяце, и часть продукции — со склада готовых изделий.

Материал публикуется частично. Полностью его можно прочитать в журнале «Справочник экономиста» № 7, 2018.