Какие отчеты надо составить на предприятии?

Где взять необходимую информацию?

Как взаимосвязаны эти отчеты?

Первое, что необходимо понимать – это разницу между бюджетом движения денежных средств (БДДС) и фактическими показателями по денежным потокам. В первом случае, когда речь идет о БДДС, предполагается формирование исключительно плановых поступлений и расходований в денежном эквиваленте; во втором же случае предполагается заполнение фактических показателей по итогам работы предприятия за определенный период (как правило, месяц).

Документ о фактических поступлениях и расходованиях будем называть отчетом об исполнении БДДС (однако не путаем в данном контексте с обязательной бухгалтерской отчетностью — отчетом о движении денежных средств; для формирования бухгалтерского отчета необходимо руководствоваться предписаниями Российских стандартов бухгалтерского учета РСБУ). И тот и другой документ — БДДС и отчет о его исполнении — относится к управленческой отчетности, поэтому в отличие от обязательной бухгалтерской отчетности нет четких прописных правил касательно их формировании, в связи с чем некоторые предприятия в лице ответственного работника могут исключать НДС из сумм притока и оттока денежных средств.

Однако это не верно, ведь выплачивает предприятие денежные средства, например, поставщику за сырье и материалы с учетом НДС (если данный материал облагается НДС), и получает денежные средства, например, за отгруженную продукцию также с учетом НДС.

Формированием отчетов типа P&L (Profits and Losses — прибыль и убыток; доходы и расходы) на ежемесячной основе также имеет отношение к управленческой отчетности (не путаем с обязательным бухгалтерским документом — Отчетом о финансовых результатах).

В системе бюджетирования для отражения плановых показателей используется, так называемый бюджет доходов и расходов (БДР), а для отражения фактических показателей по итогам работы предприятия за период (например, месяц) — отчет об исполнении БДР.

Так как оба документа предназначены для управления эффективностью и доходностью предприятия в целом, то настоятельно рекомендуем не включать НДС в представленные в нем показатели, чтобы не «искажать» финансовые результаты (ведь полученный НДС, например, в составе выручки не является нашим доходом). Однако это не мешает некоторым предприятиям формировать БДР, отчет о его исполнении или отчет P&L с учетом НДС. Повторимся: такое представление данных не совсем корректно и стоит все же «очищать» свои доходы и расходы от налога.

Многие ошибочно полагают, включая НДС и в денежные потоки, и в доходы/расходы или наоборот, исключая налог в обоих случаях, что таким образом они «приблизят» данные отчеты друг другу, но это в корне неверно. Отраженные показатели в рассмотренных бюджетах и отчетах) не будут идентичны:

- для доходов и расходов (БДР, отчет о его исполнении) в документы включаются доходы, полученные только от реализованной продукции, и расходы, связанные с производством и реализацией данной продукции. А при этом в течение отчетного периода предприятие же могло расходовать денежные средства и на продукцию, нереализованную и неотгруженную в данном рассматриваемом периоде (готовая продукция на складе или незавершенное производство), но все эти расходы не попадут в указанный документ;

- для отражения движения денежных средств в документы включаются все оттоки и притоки денежных средств без привязки к реализации и отгрузке.

Формирование вспомогательных бюджетов и отчетов об их исполнении

Бюджетирование как система предполагает управление денежными потоками предприятия. Это позволяет сбалансировать поступления и расходы, повысить платежеспособность предприятия, а также наладить процесс планирования в целом.

Бюджетирование, как правило, осуществляется на весь год (иногда на 13 или 14 месяцев — «захватывая» первый/первые месяцы следующего календарного года) с обязательной помесячной разбивкой. Фактические показатели, как правило, вносятся по завершению каждого отчетного периода (месяца). Мы рассмотрим бюджеты (план) и отчеты (факт) по итогам работы предприятия за месяц.

Любое планирование начинается с формирования бюджета продаж (плана продаж).

Бюджет продаж представляет собой планируемые объемы реализации в разрезе каждого месяца по всем видам продукции на протяжении отчетного периода (как правило, календарный год). Объемы реализации прогнозируются на основе анализа рынка, его конъюнктуры, конкурентов и их ценовой политики, включая потенциальных, анализа собственной конкурентоспособности, реально оценивая свои сильные и слабые стороны, и анализа потенциальных покупателей и их платежных возможностей.

При заполнении фактической, так называемой отчетной стороны, достаточно располагать информацией о фактически отгруженной продукции. Дополнительно обращаем внимание, что в случае, если у предприятия несколько номенклатурных единиц выпускаемой продукции, или помимо выпуска продукции оно оказывает услуги, то для расчета суммарной выручки необходимо вести учет по каждому виду товара или представляемой услуги, сводя итог по суммарной выручке.

Проведем план-фактный анализ реализации продукции за отчетный месяц (данные представлены в табл. 1).

Как видим, план реализации продукции в количественном выражении не выполнен, как следствие — не выполнен и в стоимостном выражении.

Для удобства мы выделили в данном случае отдельными строками НДС в составе выручки и очищенную от налога выручку, что облегчит в дальнейшем «перенесение» данных из одного документа в другой. А так как эта отчетность управленческая, иными словами, внутренняя, то видоизменять формы отчетов мы можем как хотим, в зависимости от поставленных задач.

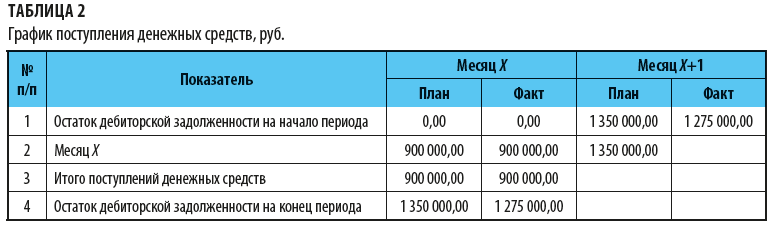

Следующий важный операционный план-отчет — график поступления денежных средств. Планируемая сторона поступлений формируется на основании бюджета продаж и условий оплаты согласно заключенным договорам.

В график обязательно надо включить информацию об остатках дебиторской задолженности на начало анализируемого периода.

Визуально график представляет собой таблицу-шахматку за счет того, что платежи за реализацию продукции не поступают в полном объеме в том же месяце, в котором запланирована продажа.

Деньги предприятие получает с учетом НДС (см. строку 3 табл. 1). Для примера рассмотрим следующие условия авансирования: предоплата в месяц отгрузки 40 % и отсрочка платежа за отгруженную продукцию 1 месяц 60 %.

Таким образом, за отгруженную продукцию на сумму 2 250 000,00 руб. (план с НДС) в месяце Х предприятие получит 40 % — 900 000,00 руб., а в месяце Х+1 60 % — 1 350 000,00 руб.

Таким образом, в месяце Х возникает дебиторская задолженность на сумму 1 350 000,00 руб., т. е. продукция отгружена в полном объеме, а окончательный расчет за нее еще не получен (покупатель должен поставщику). На основании рассчитанных данных сформируем график (табл. 2).

Допустим, что дебиторской задолженности на начало рассматриваемого периода нет. Фактические данные заполняются по сведениям бухгалтерского учета о факте поступления денежных средств от покупателей (с учетом НДС).

В нашем примере предоплата в размере 40 % была оплачена в соответствии с планом и условиями договора. Однако в месяце Х+1 фактический остаток дебиторской задолженности на начало периода (соответствующий остатку на конец месяца Х) снизился с 1 350 000,00 руб. до 1 275 000,00 руб., так как предприятие отгрузило продукции не на плановые 2 250 000,00 руб. (1500 шт.), а 2 175 000,00 руб. (1450 шт.).

Следующий этап — формирование бюджета производства. Объем производства может превышать объем реализации в количественном выражении: предприятие производит больше, чем отгружает, разница остается на складе готовых изделий. Или наоборот, объем производства в конкретном месяце может быть ниже, чем объем реализации: предприятие отгрузило часть продукции, произведенной в данном месяце, и часть продукции — со склада готовых изделий.

Материал публикуется частично. Полностью его можно прочитать в журнале «Справочник экономиста» № 7, 2018.

Бухгалтерия каждой организации как минимум раз в год готовит отчёт о финансовых результатах. Он входит в состав бухгалтерской отчётности и содержит основные итоги деятельности бизнеса. Поэтому для контроля будет полезно составлять его чаще, например, по итогам квартала. Давайте разберёмся, что это за отчёт, как формируется и что показывает.

Содержание

- Вторая скрипка финансовой отчётности

- Структура отчёта

- По графам

- По строкам

- Дополнительные сведения

- Упрощённый отчёт

- Что показывает ОФР

Вторая скрипка финансовой отчётности

Действующая форма отчёта о финансовых результатах (ОФР) утверждена приказом Минфина РФ от 02.07.2010 № 66н. Это бланк по ОКУД 0710002. Вместе с балансом он составляет основу бухгалтерской отчётности (БО), остальные же формы считаются приложениями к этим документам.

Последние изменения в ОФР внесли в 2019 году приказом Минфина от 19.04.2019 № 61н. Одни строки были из него исключены, другие – добавлены, третьи поменяли название. Важное изменение – теперь заполнять формы бухотчётности следует только в тысячах рублей (раньше можно было в миллионах).

В составе финансовой отчётности ОФР подаётся в ИФНС в течение трёх месяцев после окончания года, то есть до 31 марта включительно. Например, за 2022 год организации отчитались до 31.03.2023, а за текущий год будут подавать финансовую отчётность только в 2024 году. Поскольку 31.03.2024 – воскресенье, то по обычному правилу срок будет продлён до ближайшего рабочего дня – до 01.04.2024.

Бухгалтеры часто по старинке называют ОФР формой № 2, потому что документы, входящие в состав финансовой отчётности, были пронумерованы. Данному отчёту был присвоен номер «2». Это означает, что по важности он уступает лишь балансу, которому присвоен № 1. Нумерацию отменили, а привычка осталась.

Раньше ОФР носил другое название – отчёт о прибылях и убытках. И оно полностью раскрывает его суть, ведь он содержит расчёт различных показателей прибыли или убытка.

Структура отчёта

Основная часть ОФР – таблица, в которой приводятся показатели деятельности компании. Выше таблицы в специальные поля нужно вписать период, за который составляется ОФР, дату его формирования, название юрлица, ИНН, основной код по ОКВЭД-2, организационную форму компании и статистические коды: ОКПО, ОКОПФ, ОКФС.

Ниже представлен пример отчёта о финансовых результатах ООО «Восход» за 2022 год. Разберём подробно эту форму.

| Пояснения | Наименование показателя | Код строки | За 2022 г. |

За 2021 г. |

|---|---|---|---|---|

| 1 | 2 | 3 | 4 | 5 |

| Выручка | 2110 | 3000 | 2800 | |

| Себестоимость продаж | 2120 | ( 2000 ) | ( 1900 ) | |

| Валовая прибыль (убыток) | 2100 | 1000 | 900 | |

| Коммерческие расходы | 2210 | ( 50 ) | ( 35 ) | |

| Управленческие расходы | 2220 | ( 100 ) | ( 85 ) | |

| Прибыль (убыток) от продаж | 2200 | 850 | 780 | |

| Доходы от участия в других организациях | 2310 | 0 | 0 | |

| Проценты к получению | 2320 | 0 | 0 | |

| Проценты к уплате | 2330 | ( 0 ) | ( 0 ) | |

| Прочие доходы | 2340 | 10 | 0 | |

| Прочие расходы | 2350 | ( 15 ) | ( 20 ) | |

| Прибыль (убыток) до налогообложения | 2300 | 845 | 760 | |

| Налог на прибыль | 2410 | 169 | 152 | |

| в т.ч. текущий налог на прибыль |

2411 | ( 169 ) | ( 152 ) | |

| отложенный налог на прибыль | 2412 | 0 | 0 | |

| Прочее | 2460 | 0 | 0 | |

| Чистая прибыль (убыток) | 2400 | 676 | 608 |

По графам

Первая графа – пояснения. В ней приводится номер соответствующего пояснения, искать которые нужно в пояснительной записке к балансу и ОФР. Пояснения может не быть.

Вторая графа – перечень показателей, которые содержатся в отчёте. Их мы рассмотрим ниже. Третья графа – код строки.

Четвёртая и пятая графы – показатели за отчётный и предшествующий периоды. Например, в ОФР за 2022 год в графе 4 будут данные 2022 года, а в графе 5 – те же показатели за 2021 год.

По строкам

Прежде обратим внимание, что в графах 4 и 5 некоторые показатели отражаются в скобках. Например, себестоимость, коммерческие расходы и так далее. Это означает, что значение такой строки вычитается из предыдущего результата. Так, валовая прибыль равна выручке, уменьшенной на себестоимость продаж. Поэтому по строке 2120 в графах 4 и 5 показатель вносится в скобках.

В строках, код которых заканчивается на «00», показатели нужно рассчитать. Их всего 4 – это валовая прибыль, прибыль от продаж, прибыль до налогообложения и чистая прибыль.

Данные для остальных строк берутся из регистров бухгалтерского учёта в соответствии с правилами, закреплёнными в Положениях по бухучёту. Например, показатель строки «Себестоимость продаж» может складываться из оборотов по дебету субсчёта 90.2 в корреспонденции с кредитом счетов 20, 23, 29, 41, 43. Как именно формируется каждый показатель, зависит ещё и от учётной политики компании.

Как правило, бухучёт ведётся в специальных программах, и ОФР формируется по запросу пользователя автоматически. Не приходится вручную разносить данные из регистров по строкам отчёта. Но понимать, как заполнить отчёт о финансовых результатах, какие данные в нём представлены и что они означают, будет полезно любому руководителю и владельцу бизнеса.

Рассмотрим, как рассчитываются показатели строк. Выручка идёт выше остальных, то есть от неё начинается расчёт. Выручка – это доход компании от обычных видов деятельности, связанных с реализацией товаров и услуг. Далее идёт себестоимость продаж – сумма расходов в рамках деятельности, по итогу которой получена выручка. Показатель себестоимости нужно отражать в круглых скобках. Это значит, что он вычитается из выручки, а не складывается с ней. В результате вычитания получается валовая прибыль – общий доход компании до того, как будут вычтены налоги с прибыли и учтены сопутствующие реализации расходы.

Дальше расчёт производится по такому же принципу (в скобках указан код строки).

Если из валовой прибыли (2100) вычесть коммерческие расходы (2210) и управленческие расходы (2220), получится прибыль от продаж (2200). Коммерческие расходы – это траты на рекламу и сбыт продукции (хранение, перевозку). Управленческими считают расходы по управлению организацией, например, на содержание администрации или бухгалтерии.

Далее идёт расчёт прибыли до налогообложения (2300). К прибыли от продаж (2200) нужно прибавить:

- доходы от участия в других организациях (2310) – полученные дивиденды или деньги от продажи долей в других компаниях;

- проценты к получению (2320), например, доход от суммы на депозите;

- прочие доходы (2340), которые подлежат налогообложению, но ещё не были учтены в других группах доходов.

Из полученного результата следует вычесть:

- проценты к уплате (2330) – это расходы по кредитам, займам;

- прочие расходы (2350) – траты, которые не отнесены в другие категории, но включаются в расходы до налогообложения.

Итог будет означать результат работы компании до вычета налога на прибыль или доход (2300).

Остаётся рассчитать самый важный для владельца показатель – чистую прибыль (2400). Это именно та сумма, которую он может забрать себе или пустить на расширение бизнеса. Чистая прибыль получается так:

- прибыль до налогообложения уменьшается на расходы по налогу на прибыль или увеличивается на доходы, связанные с эти налогом (2410). Для применяющих льготные режимы подразумевается налог на доход, например, при УСН;

- полученный результат уменьшается на расходы или увеличивается на доходы, которые нигде не учтены, но влияют на прибыль (2460).

Строка 2120 «Налог на прибыль» — это не всегда расходы, поэтому скобки не стоят. Показатель складывается из суммы двух строк:

- 2411 – текущий налог на прибыль, то есть сумма налога за отчётный период согласно декларации. Текущий налог — это всегда расходы;

- 2412 – отложенный налог. Подразумевается временная налоговая разница. Она может быть положительной, то есть доходом, если налоговые активы компании больше её обязательств, поэтому в форме круглые скобки не стоят.

Важно: если в результате расчёта получился убыток, его нужно указать в круглых скобках. Например, чистый убыток в размере 100 000 рублей в строке 2400 ОФР отражается как (100).

Дополнительные сведения

После чистой прибыли (2400) в ОФР идёт таблица со справочной информацией. В ней отражаются показатели, которые на чистую прибыль не влияют, но включаются в совокупный финансовый результат.

Если в периоде имела место переоценка основных средств и в итоге изменился добавочный капитал, эту сумму нужно отразить по строке 2510. Результат от операций, не вошедший в чистую прибыль или убыток, отражается по строке 2520. В строке 2530 считается налог на прибыль от операций, результаты которых отражены по строкам 2510 и 2520.

В строке 2500 подсчитывается совокупный финансовый результат – производится корректировка чистой прибыли из строки 2400 на показатели из строк 2510, 2520 и 2530.

В строках 2900 и 2910 акционерные общества справочно отражают показатели по акциям.

Упрощённый отчёт

Организации, которые относятся к категории малых предприятий, вместо полноценного отчёта могут сформировать ОФР по упрощённой форме. Показатели в нём укрупнены.

Вот как будет выглядеть упрощённый отчёт о прибылях и убытках на примере того же ООО «Восход».

| Пояснения | Наименование показателя | Код строки | За 2022 г. |

За 2021 г. |

|---|---|---|---|---|

| 1 | 2 | 3 | 4 | 5 |

| Выручка (за минусом налога на добавленную стоимость, акцизов) | 2110 | 3000 | 2800 | |

| Расходы по обычной деятельности (включая себестоимость продаж, коммерческие и управленческие расходы) | 2120 | ( 2150 ) | ( 2020 ) | |

| Проценты к уплате | 2330 | ( 0 ) | ( 0 ) | |

| Прочие доходы | 2340 | 10 | 0 | |

| Прочие расходы | 2350 | ( 15 ) | ( 20 ) | |

| Налоги на прибыль (доходы) (включая текущий налог на прибыль, отложенный налог на прибыль) | 2410 | 169 | 152 | |

| Чистая прибыль (убыток) | 2400 | 676 | 608 |

Как видно, из такого ОФР можно получить гораздо меньше сведений. Доходы и расходы сгруппированы иначе и хуже детализированы. Однако значения чистой прибыли получились такие же, что в обычной форме.

Что показывает ОФР

Отчёт о финансовых результатах – это не только обязательный ежегодный отчёт, но и источник важных данных для управленцев и собственников бизнеса. Анализировать его можно по-разному: горизонтально или вертикально, но лучше совмещать оба подхода.

Вертикальный анализ подразумевает сопоставление показателей одного периода. Например, можно увидеть, что львиную долю выручки съедает себестоимость и налоги, поэтому страдает прибыль. Или что несоизмеримо много денег уходит на управленческие либо коммерческие расходы. Это даст основание более тщательно изучить состав конкретных затрат или пересмотреть цены.

Горизонтальный анализ – сопоставление показателей за отчётный и предыдущий периоды. В ОФР для внутреннего пользования можно включить любое количество лет, кварталов или даже месяцев. Так можно будет увидеть динамику различных показателей и понять, за счёт чего они меняются.

Кроме того, на основе данных ОФР считают один из важнейших экономических показателей – рентабельность продаж. Рассчитать можно разные его виды – рентабельности продаж по валовой, по операционной или по чистой прибыли. Это поможет достоверно оценить эффективность деятельности компании и выявить её слабые места.

Бесплатное бухгалтерское обслуживание от 1С

Мы в соцсетях: Телеграм, ВКонтакте, Дзен — анонсы статей, новости по регистрации и ведению бизнеса

Бухгалтерская отчетность: формы 1 и 2

Бухгалтерская отчетность составляется и представляется по формам, утвержденным приказом Минфина России от 02.07.2010 № 66н (в ред. от 19.04.2019).

ВНИМАНИЕ! C 2020 года бухгалтерская отчетность сдается исключительно в электронном виде всеми респондентами. Подробнее об изменениях правил представления бух.отчетности читайте здесь. Также напомним, в последний раз формы отчетности были обновлены в 2019 году.

Бухгалтерская отчетность – формы 1 и 2 – представляется всеми организациями. Кроме форм 1, 2 бухгалтерской отчетности существуют приложения к ним (пп. 2, 4 приказа Минфина России от 02.07.2010 № 66н):

- отчет об изменениях капитала;

- отчет о движении денежных средств;

- пояснения к бухгалтерскому балансу и отчету о финансовых результатах.

Для малых предприятий в составе годовой отчетности обязательным является представление только формы 1 бухгалтерской отчетности и формы 2.

Форма 2 бухгалтерского баланса: один отчет — два названия

Форма 2 бухгалтерского баланса — под этим названием мы традиционно понимаем отчетную форму, которая содержит сведения о доходах, расходах и финансовых результатах деятельности организации. Ее актуальный бланк содержится в приказе Минфина России от 02.07.2010 № 66н, в котором она называется отчетом о финрезультатах.

В действовавшем до 2013 года законе «О бухгалтерском учете» от 21.11.1996 № 129-ФЗ эта форма именовалась Отчетом о прибылях и убытках, а в сменившем его законе от 06.12.2011 № 402-ФЗ — Отчетом о финансовых результатах. При этом сама форма стала носить такое название -«Отчет о прибылях и убытках» — только с 17.05.2015, когда вступил в силу приказ Минфина России от 06.04.2015 № 57н, внесший изменения в отчетные формы.

Кстати, сейчас форма 2 — это не официальное, а общепринятое название отчета. Официальным оно перестало быть с 2011 года, когда утратил силу приказ Минфина РФ от 22.07.2003 № 67н, утверждавший прежние формы бухотчетности, которые так и именовались: форма 1 «Бухгалтерский баланс», форма 2 «Отчет о прибылях и убытках», форма 3 «Отчет об изменениях капитала».

В 2019 году в форму 2 были внесены последние изменения (приказ Минфина от 19.04.2019 № 61н). Так, заполняя отчет за 2022 год, учтите:

- заполнять отчетность в миллионах нельзя, единицей измерения стали тысячи рублей;

- необходимо вписать ОКВЭД2;

- строка 2410 изменила название «Налог на прибыль» (вместо «Текущий налог на прибыль»);

- исчезли строки 2421, 2430, 2450, посвященные налоговым обязательствам (активам);

- появились строки 2411 «Текущий налог на прибыль», 2412 «Отложенный налог на прибыль», 2530 «Налог на прибыль от операций,

результат которых не включается в чистую прибыль (убыток) периода».

А совокупный финансовый результат определяется как сумма строк:

- «Чистая прибыль (убыток)»;

- «Результат от переоценки внеоборотных активов, не включаемый в чистую прибыль (убыток) периода»;

- «Результат от прочих операций, не включаемый в чистую прибыль (убыток) отчетного периода»;

- «Налог на прибыль от операций, результат которых не включается в чистую прибыль (убыток) периода».

Образец формы 2 за 2022 год в последней редакции с комментариями по заполнению от экспертов КонсультантПлюс вы можете скачать в справочно-правовой системе. Для этого бесплатно получите пробный демо-доступ к КонсультантПлюс:

Подробнее о формах, дополняющих бухбаланс и отчет о финрезультатах, читайте в статье «Заполнение формы 3, 4 и 6 бухгалтерского баланса».

Как выглядит бланк формы 2 бухгалтерского баланса

Бланк формы 2 бухгалтерского баланса представляет собой таблицу, над которой приводятся:

- отчетный период и дата;

- сведения об организации (включая коды ОКПО, ИНН, ОКВЭД, ОКОПФ, ОКФС);

- единица измерения (с 2019 года — только тыс. руб.).

Таблица с отчетными показателями состоит из 5 граф:

- номер пояснения к отчету;

- наименование показателя;

- код строки (он берется из приложения 4 к приказу № 66н);

- величина показателя за отчетный период и аналогичный период прошлого года, который переносится из отчета за прошлый год.

Показатели прошлого и отчетного года должны быть сопоставимыми. А это означает, что прошлогодние в случае изменения правил учета следует трансформировать под действующие в отчетном году правила.

О том, как делается такая трансформация, читайте в материале «Бухгалтерский баланс предприятия за 3 года (нюансы)».

Отчет о финансовых результатах: расшифровка строк

Отчет о финансовых результатах — расшифровка строк производится по определенным правилам. Рассмотрим, как заполнить отдельные строки отчета.

1. Выручка (код строки — 2110).

Здесь показывают доходы по обычным видам деятельности, в частности от продажи товаров, выполнения работ, оказания услуг (пп. 4, 5 ПБУ 9/99 «Доходы организации», утвержденного приказом Минфина России от 06.05.1999 № 32н).

Это оборот по кредиту счета 90-1 «Выручка», уменьшенный на дебетовый оборот по субсчетам 90-3 «НДС», 90-4 «Акцизы».

О том, можно ли судить о величине выручки по бухгалтерскому балансу, читайте в статье «Как отражается выручка в бухгалтерском балансе?».

2. Себестоимость продаж (код строки — 2120).

Здесь приводится сумма расходов по обычным видам деятельности, например, расходы, связанные с изготовлением продукции, приобретением товаров, выполнением работ, оказанием услуг (пп. 9, 21 ПБУ 10/99 «Расходы организации», утвержденного приказом Минфина России от 06.05.1999 № 33н).

Это суммарный дебетовый оборот по субсчету 90-2 в корреспонденции со счетами 20, 23, 29, 41, 43, 40, 46, кроме счетов 26 и 44.

Показатель приводится в круглых скобках, поскольку вычитается при выведении финансового результата.

3. Валовая прибыль (убыток) (код строки — 2100).

Это прибыль от обычных видов деятельности без учета коммерческих и управленческих расходов. Она определяется как разница между показателями строк 2110 «Выручка» и 2120 «Себестоимость продаж». Убыток, как отрицательная величина, здесь и далее отражается в круглых скобках.

4. Коммерческие расходы (код строки — 2210, значение записывается в круглых скобках).

Это различные расходы, связанные с продажей товаров, работ, услуг (пп. 5, 7, 21 ПБУ 10/99), то есть дебетовый оборот по субсчету 90-2 в корреспонденции со счетом 44.

5. Управленческие расходы (код строки — 2220, значение записывается в круглых скобках).

Здесь показываются расходы на управление организацией, если учетной политикой не предусмотрено их включение в себестоимость, т. е. если они списываются не на счет 20 (25), а на счет 90-2. Тогда по этой строке указывают дебетовый оборот по субсчету 90-2 в корреспонденции со счетом 26.

ВНИМАНИЕ! С отчетной кампании за 2020 год начали действовать изменения в ПБУ 18/02, 16/02, 13/2000, ФСБУ 5/2019 «Запасы». А с отчетности за 2022 год следует применять новый ФСБУ 25/2018 «Бухгалтерский учет аренды», ФСБУ 6/2020 «Основные средства», ФСБУ 26/2020 «Капитальные вложения». Начать применять новые бухгалтерские стандарты можно было и раньше. Такое решение нужно было закрепить в учетной политике предприятия.

Например, как правильно перейти на ФСБУ 25/2018, детально разъяснили эксперты КонсультантПлюс. Получите пробный доступ к правовой системе и бесплатно изучите материал.

6. Прибыль (убыток) от продаж (код строки — 2200).

Здесь выводят прибыль (убыток) от обычных видов деятельности. Показатель рассчитывается путем вычитания строк 2210 «Коммерческие расходы» и 2220 «Управленческие расходы» из строки 2100 «Валовая прибыль (убыток)»; его значение соответствует сальдо счета 99 по аналитическому счету учета прибыли (убытка) от продаж.

7. Доходы от участия в других организациях (код строки — 2310).

К ним относятся дивиденды и стоимость имущества, полученного при выходе из общества или при его ликвидации (п. 7 ПБУ 9/99). Данные берутся из аналитики по кредиту счета 91-1.

8. Проценты к получению (код строки — 2320).

Это проценты по займам, ценным бумагам, коммерческим кредитам, а также выплачиваемые банком за пользование деньгами, имеющимися на расчетном счете организации (п. 7 ПБУ 9/99). Информация также берется из аналитики по кредиту счета 91-1.

9. Проценты к уплате (код строки — 2330, значение записывается в круглых скобках).

Здесь отражают проценты, выплачиваемые по всем видам заемных обязательств (кроме включаемых в стоимость инвестиционного актива), и дисконт, причитающийся к уплате по облигациям и векселям. Это аналитика по дебету счета 91-2.

10. Прочие доходы (код строки — 2340) и расходы (код — 2350).

Это все остальные доходы и расходы, прошедшие через 91 счет, кроме указанных выше. Расходы записываются в круглых скобках.

11. Прибыль (убыток) до налогообложения (строка 2300).

Строка показывает бухгалтерскую прибыль (убыток) организации. Чтобы ее рассчитать, к показателю строки 2200 «Прибыль (убыток) от продаж» нужно прибавить значения строк 2310 «Доходы от участия в других организациях», 2320 «Проценты к получению», 2340 «Прочие доходы» и вычесть показатели строк 2330 «Проценты к уплате» и 2350 «Прочие расходы». Значение строки соответствует сальдо счета 99 по аналитическому счету учета бухгалтерской прибыли (убытка).

12. Текущий налог на прибыль (код строки — 2410).

Это сумма налога, начисленная к уплате согласно декларации по налогу на прибыль.

Организации на спецрежимах отражают по этой строке налог, соответствующий применяемому режиму (например, УСН, ЕСХН). Если налоги по специальным режимам уплачиваются наряду с налогом на прибыль (при совмещении режимов), то показатели по каждому налогу отражаются обособленно по отдельным строкам, введенным после показателя текущего налога на прибыль (приложение к письму Минфина России от 06.02.2015 № 07-04-06/5027 и 25.06.2008 № 07-05-09/3).

Организации, применяющие ПБУ 18/02 (утверждено приказом Минфина России от 19.11.2002 № 114н) далее показывают:

- постоянные налоговые обязательства (активы) (код строки — 2421);

- изменение ОНО (строка 2430) и ОНА (строка 2450).

О том, как применение ПБУ 18/02 отражается на расчете налога на прибыль, читайте в материале «Какой бухгалтерской проводкой отразить, если начислен налог на прибыль?».

По строке 2460 «Прочее» отражается информация об иных показателях, влияющих на чистую прибыль.

Сама чистая прибыль приводится по строке 2400.

Далее следует справочная информация:

- о результате переоценки внеоборотных активов, не включаемом в чистую прибыль (убыток) периода (строка 2510);

- результате прочих операций, не включаемом в чистую прибыль (убыток) периода (строка 2520);

- совокупном финансовом результате периода (строка 2500);

- базовой и разводненной прибыли (убытке) на акцию (строки 2900 и 2910 соответственно).

Подписывает форму 2 бухгалтерского баланса руководитель организации. Подпись главбуха с 17.05.2015 из нее исключена (приказ Минфина России от 06.04.2015 № 57н).

Отчет о финансовых результатах: пример заполнения

Для наглядности приведем выдержки из оборотно-сальдовой ведомости за 2022 год (в рублях), сформированные до реформирования баланса и необходимые для заполнения отчета о финансовых результатах.

|

Счет (субсчет) |

Оборот |

||

|

Номер |

Наименование |

Дебет |

Кредит |

|

09 |

Отложенные налоговые активы |

45 000 |

40 000 |

|

77 |

Отложенные налоговые обязательства |

110 000 |

90 000 |

|

90.01 |

Выручка |

110 799 640 |

|

|

90.02 |

Себестоимость продаж |

76 880 000 |

|

|

90.03 |

НДС |

16 901 640 |

|

|

90.08 |

Управленческие расходы |

5 865 000 |

|

|

90.09 |

Прибыль/убыток от продаж |

11 153 000 |

|

|

91.02 |

Прочие расходы |

352 000 |

|

|

91.09 |

Сальдо прочих расходов |

352 000 |

|

|

99 |

Прибыли и убытки |

||

|

99.01 |

Прибыли и убытки (за исключением налога на прибыль) |

11 153 000 |

352 000 |

|

99.02 |

Налог на прибыль |

2 210 200 |

|

|

99.02.1 |

Условный расход по налогу на прибыль |

2 160 200 |

|

|

99.02.3 |

Постоянное налоговое обязательство |

50 000 |

При реформации баланса проводкой Дт 99.01.1 Кт 84.01 будет списана чистая прибыль в размере 8 590 800 руб.

На основе вышеуказанных данных рассмотрим форму 2 бухгалтерской отчетности — образец заполнения за 2022 год (данные за 2021 год взяты из прошлогоднего отчета):

|

Наименование показателя |

Код |

За 2022 год |

За 2021 год |

|

Выручка |

2110 |

93 898 |

88 365 |

|

Себестоимость продаж |

2120 |

(76 880) |

(75 993) |

|

Валовая прибыль (убыток) |

2100 |

17 018 |

12 372 |

|

Коммерческие расходы |

2210 |

( — ) |

(545) |

|

Управленческие расходы |

2220 |

(5 865) |

(3 682) |

|

Прибыль (убыток) от продаж |

2200 |

11 153 |

8 145 |

|

Доходы от участия в других организациях |

2310 |

— |

23 |

|

Проценты к получению |

2320 |

— |

— |

|

Проценты к уплате |

2330 |

( — ) |

( — ) |

|

Прочие доходы |

2340 |

— |

— |

|

Прочие расходы |

2350 |

(352) |

(513) |

|

Прибыль (убыток) до налогообложения |

2300 |

10 801 |

7 655 |

|

Налог на прибыль |

2410 |

(2 235) |

(1 894) |

|

в т.ч. |

2411 |

(2260) |

(1894) |

|

отложенный налог на прибыль |

2412 |

25 |

— |

|

Прочее |

2460 |

— |

— |

|

Чистая прибыль (убыток) |

2400 |

8 591 |

5 761 |

|

Наименование показателя 2) |

Код |

За 2022 год |

За 2021 год |

|

Результат от переоценки внеоборотных активов, не включаемый в чистую прибыль (убыток) периода |

2510 |

— |

— |

|

Результат от прочих операций, не включаемый в чистую прибыль (убыток) периода |

2520 |

— |

— |

|

Совокупный финансовый результат периода |

2500 |

8 591 |

5 761 |

|

Справочно Базовая прибыль (убыток) на акцию |

2900 |

— |

— |

|

Разводненная прибыль (убыток) на акцию |

2910 |

— |

— |

Малые предприятия вправе сдавать упрощенную отчетность, в которую входит бухбаланс и форма 2 в урезанном варианте. Получите пробный доступ к КонсультантПлюс и изучите порядок заполнения упрощенного отчета бесплатно.

Где найти бланк формы 2 бухгалтерского баланса

Бланк формы 2 бухгалтерского баланса можно скачать на нашем сайте по ссылке ниже:

Скачать бланк формы 2 бухгалтерского баланса

Скачать бланк формы 2 бухгалтерского баланса

Также шаблоны всех форм бухгалтерской и налоговой отчетности есть на сайте ФНС РФ в разделе «Налоговая и бухгалтерская отчетность».

Итоги

Форма 2, или отчет о финрезультатах, создается на бланке установленной формы и подчиняется определенным правилам заполнения. Его данные показывают, из какого рода доходов и расходов формируется чистая прибыль в отчетном периоде.

#статьи

- 2 сен 2022

-

0

Отчёт о финансовых результатах: что это такое и как его составить

Что отражать в отчёте о финансовых результатах? Как посчитать доходы, расходы и прибыль? Какую форму отчёта использовать и как её заполнить?

Иллюстрация: Polina Vari для Skillbox Media

Рассказывает просто о сложных вещах из мира бизнеса и управления. До редактуры — пять лет в банке и три — в оценке имущества. Разбирается в Excel, финансах и корпоративной жизни.

Отчёт о финансовых результатах (ОФР) — новое название отчёта о прибылях и убытках, формы №2 бухгалтерской отчётности. Вместе с бухгалтерским балансом ОФР готовят по результатам каждого года и сдают в налоговую не позднее 31 марта.

ОФР должны представлять все юридические лица, зарегистрированные на территории РФ, включая компании, которые ведут бухучёт по упрощённой форме.

Кроме налоговой службы, отчёт о финансовых результатах могут запросить банки, инвесторы или контрагенты. По нему они определяют, стоит ли сотрудничать с компанией.

В статье разберёмся:

- что отражают в отчёте о финансовых результатах;

- какие виды доходов и расходов нужно учитывать;

- какие виды прибыли отражают в отчёте о финансовых результатах;

- по какой форме его нужно составлять;

- как правильно заполнять строки отчёта;

- как узнать больше о формах бухгалтерской отчётности.

В отчёте о финансовых результатах отражают сведения о доходах и расходах компании за отчётный период, а также информацию о её прибыли или убытках. Все данные для отчёта берут из документов бухгалтерского учёта, который каждая компания должна вести непрерывно.

Подробнее о бухгалтерском учёте говорили в статье.

Все доходы и расходы ОФР разделены на три группы по виду операций:

- Операционные — доходы и расходы от основной деятельности компании.

- Неоперационные — доходы и расходы от прочей деятельности компании. Например, от инвестиционной.

- Финансовые или процентные — доходы и расходы от финансовой деятельности компании. Это, например, платежи по банковским кредитам или процентный доход по депозитам.

Отчёт о финансовых результатах составляют по принципу начисления — все доходы и расходы компании учитывают в момент совершения операции. Поэтому часто доходы и расходы, которые отражены в ОФР, не соответствуют фактическому движению денежных средств компании.

Такая ситуация может возникнуть, когда компания, например, продала товар, но дала отсрочку покупателям и ждёт поступления денег на счёт. То есть в отчёте ОФР прибыль уже отражена, а в реальности этих денег нет.

Может быть и обратная ситуация. Например, компания купила материалы, но ещё не расплатилась за них. Или сделала предоплату товара и ждёт, когда получит его на склад.

Поэтому важно сравнивать отчёт о финансовых результатах с отчётом о движении денежных средств. Подробнее о нём будем говорить в следующей статье. Если по этим отчётам видны существенные расхождения в доходах и расходах компании, нужно разбираться, почему так произошло.

В следующих трёх разделах рассмотрим подробнее, какие виды доходов, расходов и прибыли нужно отражать в отчёте о финансовых результатах. Затем разберёмся, как заполнять строки отчёта.

Как мы говорили выше, все доходы и расходы в отчёте о финансовых результатах разделены на операционные, неоперационные и финансовые. В зависимости от этого выделяют следующие виды доходов.

Выручка. Это доход от основной деятельности компании. На выручку смотрят все пользователи отчётности — собственники, инвесторы, банки, кредиторы и другие заинтересованные лица. Она показывает общее состояние финансовых дел компании.

Доходы от участия в других организациях. В этой строке отражают дивиденды, которые компания получила от вложений в другие предприятия — в уставные капиталы, в приобретение акций.

Процентные доходы. Здесь отражают результаты от финансовой деятельности компании. Например, проценты, которые компания получила за предоставленные кредиты другим компаниям или физлицам. В этой же статье отражают полученные проценты от банка по вкладам.

Прочие доходы. В этой статье отражают все остальные виды доходов, которые компания получила за отчётный период. Это доходы от неоперационной деятельности — например, выручка от продажи основных средств компании или инвестиций, положительная разница в курсе валют, безвозмездно полученное имущество, товары, обнаруженные при инвентаризации.

По аналогии с доходами расходы классифицируют в зависимости от того, к какой деятельности компании они относятся. Выделяют пять видов расходов:

- Себестоимость. Это расходы, которые напрямую связаны с основной деятельностью компании — например, с процессами производства товаров или предоставления услуг.

- Коммерческие расходы. Это расходы, которые компания понесла, чтобы продать свой продукт или услуги. Например, расходы на рекламу и маркетинг.

- Управленческие расходы. Эта статья учитывает расходы, которые связаны с управлением компанией. Например, зарплата топ-менеджмента, аренда офиса.

- Процентные расходы. В этой статье отражают проценты, которые начислены компании за кредиты и другие заёмные деньги.

- Прочие расходы. Это расходная часть неоперационной деятельности компании. Например, себестоимость основных средств, инвестиций, отрицательная курсовая разница, безвозмездно переданное имущество, недостачи после инвентаризации.

В отчёте о финансовых результатах отражают четыре вида прибыли.

- Валовая прибыль. Это промежуточный показатель прибыли. Характеризует доход от продаж. Для его расчёта нужно от суммы выручки отнять себестоимость продукции или услуг.

- Прибыль от продаж. Также промежуточный финансовый результат. Он показывает эффективность работы компании по основной деятельности, без учёта прочих доходов и расходов.

- Прибыль до налогообложения. По-другому этот показатель называют бухгалтерской прибылью. Он включает прибыль от продаж, доходы от участия в других компаниях, проценты, а также прочие доходы и расходы.

По этому показателю оценивают эффективность хозяйственной деятельности компании. Если доля прочих доходов составляет большую часть, есть смысл пересмотреть основную деятельность компании. - Чистая, или нераспределённая, прибыль. Это конечный финансовый результат компании — прибыль после уплаты налогов и других обязательных платежей: например, пеней, штрафов.

Бланк формы отчёта о финансовых результатах — таблица, над которой указаны:

- отчётный период и дата;

- сведения о компании — коды ОКПО, ИНН, ОКВЭД, ОКОПФ, ОКФС;

- единица измерения показателей отчёта — с 2019 года показатели выражаются только в тысячах рублей.

Таблица с показателями отчёта ОФР для компаний, который ведут учёт в общем порядке, включает пять граф:

- Номер пояснения к отчёту — указывают, если к этому показателю есть подробная расшифровка в пояснениях к бухгалтерской отчётности.

- Наименование показателя — подробнее все показатели формы разбираем ниже.

- Код строки — его указывают в соответствии с приложением 4 к Приказу Минфина России №66н.

- Величина показателя за текущий отчётный период.

- Величина показателя за этот же период прошлого года — её переносят из отчёта ОФР за прошлый год.

Скриншот: «Главбух»

Скриншот: «Главбух»

Компании, которые ведут бухгалтерский учёт в упрощённом порядке, могут заполнять либо общую форму, как в примере выше, либо форму с меньшим количеством показателей.

Скриншот: «Главбух»

С 2019 года все компании сдают бухгалтерскую отчётность только в электронном виде.

В следующем разделе разберём подробнее, как заполнять строки отчёта о финансовых результатах.

Выше мы рассмотрели, как выглядит форма отчёта о финансовых результатах. Сейчас расскажем, как заполнять строки с показателями этой формы.

- Выручка (код строки — 2110). В этой строке отражают доходы по основной деятельности компании. Например, доход от продажи товаров, выполнения работ, оказания услуг.

Это оборот по кредиту субсчёта 90-1 «Выручка», уменьшенный на дебетовый оборот по субсчетам 90-3 «НДС», 90-4 «Акцизы».

- Себестоимость продаж (код строки — 2120). Сумма расходов по основной деятельности компании. Это, например, расходы на изготовление продукции, закупку материалов и товаров, выполнение работ и оказание услуг.

Это суммарный дебетовый оборот по субсчёту 90-2 в корреспонденции со счетами 20, 23, 29, 41, 43, 40, 46, кроме счетов 26 и 44.

Показатель приводится в круглых скобках — при расчёте финансового результата его будут вычитать.

- Валовая прибыль или убыток (код строки — 2100). Это прибыль от обычных видов деятельности без учёта коммерческих и управленческих расходов.

Её рассчитывают как разницу между показателями строк 2110 «Выручка» и 2120 «Себестоимость продаж». Если в расчёте получается отрицательная величина — убыток, её отражают в круглых скобках.

- Коммерческие расходы (код строки — 2210). Расходы, которые компания понесла, чтобы продать свои продукты или услуги.

Это дебетовый оборот по субсчёту 90-2 в корреспонденции со счётом 44. Значение записывают в круглых скобках.

- Управленческие расходы (код строки — 2220). Расходы на управление компанией — в случае, если по учётной политике компании они не включены в себестоимость.

Это дебетовый оборот по субсчёту 90-2 в корреспонденции со счётом 26. Значение записывают в круглых скобках.

- Прибыль или убыток от продаж (код строки — 2200). Прибыль или убыток от основной деятельности компании.

Показатель рассчитывают путём вычета строк 2210 «Коммерческие расходы» и 2220 «Управленческие расходы» из строки 2100 «Валовая прибыль (убыток)». Значение соответствует сальдо счёта 99 по аналитическому счёту учёта прибыли или убытка от продаж.

- Доходы от участия в других организациях (код строки — 2310). Это дивиденды, которые компания получила от вложений в другие компании. Например, вложения в уставные капиталы или покупка акций.

Данные берут из кредита субсчёта 91-1.

- Проценты к получению (код строки — 2320). Это проценты по займам другим компаниям, вкладам банка, ценным бумагам.

Данные берут из кредита субсчёта 91-1.

- Проценты к уплате (код строки — 2330). Это проценты, которые компания выплачивает по всем своим займам.

Данные берут из дебета субсчёта 91-2, записывают в круглых скобках

- Прочие доходы (код строки — 2340) и расходы (код — 2350). Это все остальные доходы и расходы, которые прошли через счёт 91, кроме указанных выше. Расходы записывают в круглых скобках.

- Прибыль или убыток до налогообложения (строка 2300). Строка показывает бухгалтерскую прибыль или убыток организации.

Чтобы рассчитать это значение, к показателю строки 2200 «Прибыль (убыток) от продаж» нужно прибавить значения строк 2310 «Доходы от участия в других организациях», 2320 «Проценты к получению» и 2340 «Прочие доходы». Затем вычесть показатели строк 2330 «Проценты к уплате» и 2350 «Прочие расходы».

Значение строки соответствует сальдо счёта 99 по аналитическому счёту учёта бухгалтерской прибыли (убытка).

- Текущий налог на прибыль (код строки — 2410). Это сумма налога, которую начислили к уплате по декларации налога на прибыль.

Компании на специальных режимах налогообложения отражают в этой строке налог, который соответствует применяемому режиму — например, ЕНВД или ЕСХН. Если налоги по спецрежимам уплачивают вместе с налогом на прибыль, показатели по каждому налогу отражают в отдельных строках, после показателя текущего налога на прибыль.

- Прочее (код строки — 2460). Информация о других показателях, влияющих на чистую прибыль, которые ещё не были учтены.

- Чистая прибыль или убыток (код строки — 2400). Прибыль после уплаты налогов.

Рассчитывают, вычитая из показателя строки 2300 «Прибыль (убыток) до налогообложения» показатели строк 2410 «Текущий налог на прибыль» и 2460 «Прочее». Убыток записывают в круглых скобках.

После основной части общей формы отчёта ОФН есть ещё одна таблица со справочной информацией. В неё включают такие показатели:

- результат переоценки внеоборотных активов (строка 2510);

- результат прочих операций, не включённых в чистую прибыль или убыток (строка 2520);

- совокупный финансовый результат периода (строка 2500) — если показатели строк 2510 и 2520 равны нулю, размеры чистой прибыли и совокупного финансового результата будут одинаковыми;

- базовая и разводнённая прибыль (убыток) на акцию (строки 2900 и 2910).

Ниже приведён пример заполненной формы отчёта о финансовых результатах группы компаний «КамАЗ» за 2020 год.

Скриншот: Skillbox

- Отчёт о финансовых результатах (ОФР) — форма №2 обязательной бухгалтерской отчётности. В нём отражают сведения о доходах и расходах компании за отчётный период, а также информацию о её прибыли или убытках.

- ОФР должны представлять все юридические лица, которые зарегистрированы на территории РФ, включая компании, которые ведут бухучёт в упрощённой форме. Срок сдачи в налоговую — не позднее 31 марта года, следующего за отчётным.

- Доходы и расходы в ОФР разделяют по виду операций: операционные, неоперационные и финансовые.

- В отчёте о финансовых результатах отражают четыре вида прибыли: валовая прибыль, прибыль от продаж, прибыль до налогообложения и чистая прибыль.

- Отчёт о финансовых результатах — одна из пяти форм бухгалтерской отчётности. В Skillbox Media есть статьи о других формах: отчёт о движении денежных средств, бухгалтерский баланс.

- Если вы только начинаете знакомиться с бухгалтерским учётом, прочитайте нашу статью — «Разбираемся в бухгалтерском учёте: зачем он нужен, как устроен и как его организовать».

- Научиться вести бухучёт, работать в 1C, составлять бухгалтерскую и налоговую отчётность можно на курсе Skillbox «Профессия Бухгалтер».

- Ещё в Skillbox есть курс «Профессия Финансовый менеджер». Подойдёт тем, кто хочет научиться анализировать финансовое состояние бизнеса и оценивать инвестпроекты.

Научитесь: Профессия Бухгалтер

Узнать больше

Финансовая (бухгалтерская) отчетность

Финансовая (или бухгалтерская) отчетность организации – это структурированная информация о ее имущественном положении и финансовом состоянии. Бухгалтерская отчетность составляется на базе российских стандартов бухгалтерского учета (РСБУ), а отчетность, составленная по международным стандартам финансовой отчетности (МСФО), называется финансовой отчетностью. Оба стандарта РСБУ и МСФО регламентируют отчетность из основных отчетов: баланс (отражает финансовое положение), отчет о прибылях и убытках (отражает финансовый результат), отчет о движении денежных средств и отчет о движении капитала.

Цель финансовой отчетности — предоставление прозрачной и надежной финансовой информации об организации, сопоставимой, понятной и полезной для принятия экономических решений широким кругом пользователей. Стандарты содержат требования, правила и рекомендации по структуре и содержанию финансовой отчетности. Они необходимы для обеспечения сопоставимости отчетности разных предприятий между собой и для оценки их финансового состояния.

Элементы бухгалтерской отчетности

Взаимосвязь элементов отчетности

Состав бухгалтерской (финансовой) отчетности

Бухгалтерский баланс

Отчет о прибылях и убытках

Отчет о движении денежных средств

Отчет о движении собственного капитала

Пояснения и примечания к отчетности

Стандарты и регулирование

Требования к бухгалтерской отчетности

Консолидированная бухгалтерская отчетность

Принципы составления отчетности

Элементы бухгалтерской отчетности

Ожидания инвесторов и кредиторов зависят от их оценки деятельности руководства по управлению ресурсами и оценки перспектив развития предприятия. Существующие и потенциальные инвесторы и кредиторы нуждаются в информации, которая поможет им сделать такую оценку.

Для оценки финансового состояния предприятия необходима информация:

- об экономических ресурсах (активах) и правах требования на ресурсы (кто финансирует активы)

- насколько рационально и эффективно руководство предприятия использовало ресурсы.

Активы, обязательства и собственный капитал – относятся к финансовому положению.

Доходы и расходы — относятся к финансовым результатам деятельности.

|

Экономический ресурс |

Актив |

Экономический ресурс, контролируемый организацией в результате прошлых событий. |

|

Права требования |

Обязательство |

Обязанность организации передать экономический ресурс, возникшая в результате прошлых событий. |

|

Собственный капитал |

Остаточная доля в активах организации после вычета всех ее обязательств. |

|

|

Изменения в ресурсах и правах, отражающие финансовые результаты |

Доходы |

Увеличение активов или уменьшение обязательств, которые приводят к увеличению собственного капитала. |

|

Расходы |

Уменьшение активов или увеличение обязательств, которые приводят к уменьшению собственного капитала. |

Экономический ресурс – это право, которое обладает потенциалом создания экономических выгод.

- право на получение денежных средств

- право на получение товаров или услуг

- право на обмен экономическими ресурсами

К обязанностям передать экономический ресурс относятся:

- обязанность выплатить денежные средства

- обязанность передать товары или оказать услуги

- обязанность обменяться экономическими ресурсами

Если у одной стороны есть обязанность передать экономический ресурс, следовательно, у другой стороны есть право получить этот ресурс.

Обязанности возникают в силу договора (договор купли-продажи, трудовой договор) или требований законодательства (уплата налогов).

Права требования собственного капитала — это права требования, которые не отвечают определению обязательства, так как возникают только после вычета всех ее обязательств.

Доходы и расходы — элементы финансовой отчетности, которые связаны с финансовыми результатами деятельности организации. Доходы и расходы влияют на изменения в активах и обязательствах.

Взносы в собственный капитал не являются доходами, а распределение дивидендов не является расходами.

Взаимосвязь элементов бухгалтерской отчетности

Состав финансовой (бухгалтерской) отчетности

Бухгалтерская отчетность содержит нужную информацию в разных бухгалтерских отчетах. Данные о финансовом положении, а именно информация об ресурсах и источниках их финансирования содержится в бухгалтерском балансе. Информация о достигнутых финансовых результатах содержится в отчете о прибылях и убытках. Информация о денежных потоках показана в отчете о движении денежных средств. Все финансовые отчеты взаимосвязаны между собой и показывают, как хозяйственные операции изменяют финансовое положение предприятия.

Полный комплект бухгалтерской отчетности включает:

- Бухгалтерский баланс (Отчет о финансовом положении)

- Отчет о прибылях и убытках (Отчет о финансовых результатах)

- Отчет о движении денежных средств

- Отчет об изменениях капитала

- Примечания и приложения

- Пояснительная записка

- Аудиторское заключение

Промежуточная бухгалтерская отчетность (за месяц или квартал), а также упрощенная бухгалтерская отчетность (для малых предприятий) ограничивается первыми двумя или тремя отчетами.

По ссылке можно скачать примеры годовой бухгалтерской отчетности по РСБУ и финансовой отчетности по МСФО ПАО «Аэрофлот» за 2018 год, а также посмотреть табличную форму и оригиналы этих отчетов по отдельности в соответствующих разделах.

Бухгалтерский баланс

Бухгалтерский баланс – экономическая группировка имущества по его составу и источникам финансирования. Баланс показывает финансовое положение организации на отчетную дату.

Информация об экономических ресурсах и правах требования помогает пользователям определить сильные и слабые стороны отчитывающейся организации с финансовой точки зрения. Эта информация поможет оценить ликвидность и платежеспособность, потребность в источниках финансирования и вероятность их получения, а также оценить эффективность управления ресурсами.

Бухгалтерский баланс представляет собой двустороннюю таблицу. В верхней части баланса показывается имущество по составу и размещению (активы баланса), а в нижней части отображаются источники формирования этого имущества (пассивы баланса).

Также возможен вариант, если активы расположены в левой части таблицы, а пассивы – в правой.

Основой построения бухгалтерского баланса является группировка объектов бухгалтерского учета по их функциональной роли в процессе хозяйственной деятельности и источникам формирования.

Бухгалтерский баланс состоит из пяти разделов:

- Внеоборотные активы

- Оборотные активы

- Капитал и резервы

- Долгосрочные обязательства

- Краткосрочные обязательства

В бухгалтерском балансе активы и обязательства должны разделяться в зависимости от срока обращения (погашения) на краткосрочные и долгосрочные. Активы и обязательства считаются краткосрочными, если их срок обращения (погашения) не более 12 месяцев после отчетной даты или они являются частью операционного цикла, даже если он превышает 12 месяцев. Все остальные активы и обязательства считаются долгосрочными.

Более подробно бухгалтерский баланс с таблицами и примерами отчетов по РСБУ и МСФО можно посмотреть здесь >>

Отчет о финансовых результатах (Отчет о прибылях и убытках)

Отчет о прибылях и убытках показывает финансовые результаты деятельности организации за отчетный период. Финансовый результат показывает разницу между доходами и расходами. Если доходов больше – получается прибыль, расходов больше – убыток. Отчет содержит данные о доходах и расходах нарастающим итогом с начала периода до отчетной даты.

Стандартно в отчете о финансовых результатах доходы и расходы отражаются по методу начисления (кассовый метод — исключение для малых предприятий). Выручка начисляется, когда покупателю были отгружены товары или оказаны услуги. Учет по методу начисления отражает доходы и расходы в том периоде, в котором они возникли, даже если денежные поступления и выплаты были в другом периоде.

В отчете доходы и расходы отражаются без НДС и делятся на обычные и прочие.

- Выручка

- Себестоимость продаж

- Валовая прибыль (убыток)

- Коммерческие расходы

- Управленческие расходы

- Прибыль (убыток) от продаж

- Доходы от участия в других организациях

- Проценты к получению

- Проценты к уплате

- Прочие доходы

- Прочие расходы

- Прибыль (убыток) до налогообложения

- Текущий налог на прибыль

- Чистая прибыль (убыток)

Отчет о финансовых результатах помогает понять, какую отдачу организация получила от имеющихся у нее экономических ресурсов. Эта информация поможет оценить эффективность управления ресурсами.

Более подробно отчет о финансовых результатах с таблицами и примерами отчетов по РСБУ и МСФО можно посмотреть здесь >>

Отчет о движении денежных средств (ДДС)

Информация о денежных потоках помогает оценить способность предприятия генерировать чистые поступления денежных средств и управление ресурсами. Отчет показывает, как отчитывающаяся организация получает и расходует денежные средства, включая информацию о ее заимствованиях и погашении задолженности, дивидендах и прочих факторах, которые влияют на ликвидность и платежеспособность. Информация о денежных потоках помогает понять осуществляемые операции, дать оценку финансовой и инвестиционной деятельности, оценить ее ликвидность или платежеспособность.

Структура отчета о движении денежных средств классифицирует денежные потоки по видам деятельности:

- Операционная деятельность

- Инвестиционная деятельность

- Финансовая деятельность

Операционная деятельность показывает способность предприятия быть на самофинансировании.

Инвестиционная деятельность показывает денежные потоки во внеоборотные активы.

Финансовая деятельность показывает денежными потоки в собственный и заемный капитал.

Более подробно отчет о движении денежных средств с таблицами и примерами отчетов по РСБУ и МСФО можно посмотреть здесь >>

Отчет о движении собственного капитала

В отчете раскрывается информация о движении уставного капитала, резервного капитала, добавочного капитала, а также информация об изменениях величины нераспределённой прибыли (непокрытого убытка) организации и доли собственных акций, выкупленных у акционеров. Изменения в капитале предприятия между двумя отчетными датами отражают увеличение или уменьшения его чистых активов за этот период.

Пояснения к бухгалтерской (финансовой) отчетности

Помимо финансовой отчетности предприятия представляют пояснительную записку с примечаниями, в которой описываются и объясняются основные характеристики финансовых результатов и финансового положения предприятия.

Предприятие должно раскрыть примечаниях более подробную разбивку статей с использованием классификации, которая подходит для деятельности предприятия.

Примечания должны:

представлять информацию об используемой учетной политике

раскрывать информацию, которая не представлена в отчетности

Агрегирование — это объединение статей с общими характеристиками и относящихся к одной классификационной группе. Агрегирование делает информацию наглядной за счет обобщения массива данных, однако приводит к сокрытию деталей. В финансовой отчетности требуется различная степень агрегирования. В отчетах представляется обобщенная информация, а в примечаниях — подробная.

Стандарты и регулирование

Бухгалтерская отчетность регламентируется международными и национальными стандартами.

Для России национальными стандартами являются Российские стандарты бухгалтерского учета (РСБУ), которые регулируются Положениями о бухгалтерском учете (ПБУ) и Законом о бухгалтерском учете. Информацию о всех действующих ПБУ и законах можно посмотреть здесь >>.

Также многие организации (кредитные, страховые, публичные и т.д.) должны дополнительно публиковать бухгалтерскую отчетность по Международным стандартам финансовой отчетности (МСФО).

Требования к финансовой (бухгалтерской) отчетности

Бухгалтерская (финансовая) отчетность организации должна включать показатели деятельности всех филиалов, представительств и иных подразделений.

Бухгалтерская отчетность должна предоставить сравнительную информацию по крайней мере за один предшествующий отчетный период с целью выявить и оценить изменения и тренды.

Показатели об отдельных активах, обязательствах, доходах и расходах могут приводиться в бухгалтерской отчетности общей суммой, если каждый из этих показателей несущественен, и должны приводиться в бухгалтерской отчетности обособленно в случае их существенности.

Консолидированная финансовая отчетность

Консолидированная финансовая отчетность содержит информацию об активах, обязательствах, собственном капитале, доходах и расходах материнской компании и ее дочерних компаний как единой отчитывающейся организации. Такая информация полезна для инвесторов и кредиторов материнской организации при оценке перспектив будущих поступлений денежных средств в материнскую компанию.

Неконсолидированная финансовая отчетность содержит информацию об активах, обязательствах, собственном капитале, доходах и расходах отдельной компании, но не ее дочерних компаний.

Принципы составления бухгалтерской отчетности

Достоверное представление и соответствие. Финансовая отчетность должна достоверно и правдиво отражать финансовое положение, финансовые результаты и движение денежных средств предприятия в соответствии со стандартами бухгалтерского учета.

Непрерывность деятельности. Если руководство располагает информацией о серьезных сомнениях в способности предприятия непрерывно осуществлять свою деятельность в дальнейшем, то эта информация должна быть раскрыта в отчетности.

Учет на основе принципа начисления. Предприятие должно составлять финансовую отчетность на основе принципа начисления в отношении активов, обязательств, капитала, доходов и расходов, за исключением информации о движении денежных средств.

Существенность и агрегирование. Предприятие должно представлять отличающиеся по характеру или функции статьи отдельно в финансовой отчетности, за исключением, когда они несущественны.

Взаимозачет. Предприятие отражает активы, обязательства, а также доходы и расходы по отдельности. Оценка на нетто-основе не считается свернутым представлением.

Периодичность представления отчетности. Предприятие представляет полный комплект финансовой отчетности как минимум на ежегодной основе.

Сравнительная информация. По всем суммам, отраженным в финансовой отчетности за текущий период, должна представляться сравнительная информация за предшествующий период.

Последовательность в представлении. Предприятие должно оставлять неизменными представление и классификацию статей в финансовой отчетности от периода к периоду.