Коммерческие предприятия должны иметь стратегию развития бизнеса, чтобы добиться успеха на рынке сбыта. В любой бизнес-стратегии присутствует финансовая составляющая. Поскольку стратегия определяет только цели предприятия, то для ее реализации нужны управленческие инструменты, определяющие пути достижения этих целей. Такими инструментами выступают различные политики, охватывающие все стороны бизнеса компании: закупочная, сбытовая, ценовая, маркетинговая, финансовая, кадровая и т. д. В этом ряду финансовая политика занимает особое место.

От качества разработки финансовой политики во многом зависит достижимость стратегии развития. Поэтому руководитель финансово-экономической службы любой компании обязан тщательно проработать вопросы формирования и регламентации всех составляющих финансовой политики.

СУЩНОСТЬ И СОСТАВЛЯЮЩИЕ ФИНАНСОВОЙ ПОЛИТИКИ ПРЕДПРИЯТИЯ

Суть финансовой политики каждого предприятия заключается в построении эффективной системы управления финансовыми ресурсами, обеспечивающей достижение стратегических и тактических целей развития бизнеса.

Разработка финансовой политики призвана помочь решить следующие задачи бизнеса:

- максимизация прибыли компании;

- обеспечение эффективности использования имущества;

- обеспечение финансовой устойчивости предприятия;

- повышение качества управления предприятием;

- повышение инвестиционной привлекательности компании;

- формирование достоверной информации о результатах деятельности компании для всех заинтересованных пользователей.

Чтобы лучше понять составляющие части финансовой политики предприятия, достаточно обратиться к балансу, отображающему итоги деятельности организации.

В левой части баланса мы видим данные об имуществе предприятия, в правой — данные о финансовых источниках формирования этого имущества. Точно так же финансовая политика компании должна состоять из двух основных направлений — управление имуществом и управление капиталом предприятия (см. рисунок).

Как видно из рисунка, эти две глобальные составляющие финансовой политики также делятся на части, соответствующие разделам баланса. Далее каждая из частей раскладывается на более функциональные составляющие в соответствии с видами имущества и источниками его формирования.

Дополнительно финансовая политика включает в себя такой элемент, как общее управление финансами.

Перечень всех элементов финансовой политики с кратким описанием их предназначения приведен в табл. 1.

Нужно отметить следующее: даже если в компании не все элементы финансовой политики регламентированы и документально оформлены, в практике работы организации они все равно используются. В то же время чем меньше руководитель финансово-экономической службы уделяет внимания проработке и регламентации элементов финансовой политики, тем менее она эффективна.Нужно отметить следующее: даже если в компании не все элементы финансовой политики регламентированы и документально оформлены, в практике работы организации они все равно используются.

МЕТОДОЛОГИЯ РАЗРАБОТКИ ФИНАНСОВОЙ ПОЛИТИКИ ПРЕДПРИЯТИЯ

Мы выяснили, что финансовая политика предприятия призвана обеспечить эффективность использования его активов и капитала (как собственного, так и заемного). Отсюда логично предположить, что разработка финансовой политики начинается с анализа финансовой отчетности компании. И действительно, данные анализа финансово-хозяйственной деятельности на основе показателей отчетности служат базой для разработки направлений финансовой политики предприятия. Этот анализ осуществляется в нескольких аспектах:

- анализ показателей отчетности;

- горизонтальный анализ;

- вертикальный анализ;

- трендовый анализ;

- расчет финансовых коэффициентов.

Анализ данных основных форм отчетности (баланса и отчета о прибылях и убытках) заключается в изучении:

- абсолютных показателей имущества компании и источников его формирования;

- величин собственного и заемного капитала;

- размеров дебиторской и кредиторской задолженностей;

- объема выручки и величины прибыли компании.

В ходе анализа также выявляют отклонения фактических и плановых показателей, определяют причины негативных отклонений.

Горизонтальный анализ данных финансовой отчетности направлен на сопоставление показателей отчетности с аналогичными показателями прошедших периодов.

В ходе горизонтального анализа сравнивают отдельные статьи отчетности и в последующем изучают причины резких изменений, выявляют изменения одних статей отчетности по сравнению с изменениями других статей.

Вертикальный анализ данных финансовой отчетности проводят, чтобы изучить удельный вес отдельных статей финансовой отчетности в сумме общего показателя и сравнить полученный показатель с аналогичным показателем прошедших периодов.

Трендовый анализ основывается на изучении изменений относительных показателей (темпов роста) финансовой отчетности за ряд отчетных периодов по сравнению с показателями базового периода.

Расчет финансовых коэффициентов наиболее важен для последующей разработки финансовой политики предприятия, так как он предоставляет информацию о финансовом положении компании по всем составляющим ее имущества и капитала.

ОБРАТИТЕ ВНИМАНИЕ

Число финансовых коэффициентов, используемых при анализе, исчисляется десятками, однако для разработки финансовой политики подробно рассматривать каждый коэффициент не нужно. Достаточно понимать, что все финансовые коэффициенты делятся на нормируемые и ненормируемые.

К нормируемым коэффициентам прежде всего относятся показатели ликвидности и финансовой устойчивости компании. Результаты расчетов нормируемых коэффициентов интерпретируются таким образом, что отклонения от норматива свидетельствуют об ухудшении финансового состояния предприятия.

К ненормируемым коэффициентам относятся показатели рентабельности, деловой активности, структуры имущества и капитала компании. Расчетные показатели этих коэффициентов анализируют в динамике. В зависимости от динамики они оцениваются как «улучшение», «стабильность», «ухудшение».

На основе анализа отчетности руководитель финансово-экономической службы разрабатывает основные направления финансовой политики предприятия:

- кредитная политика;

- политика управления оборотными средствами;

- политика управления дебиторской и кредиторской задолженностью;

- управление издержками;

- управление собственным капиталом;

- общее управление финансами компании.

По каждому разделу финансовой политики определяют методы управления и контроля, а также целевые показатели, на основе которых впоследствии будет оцениваться качество управления финансовой политикой.

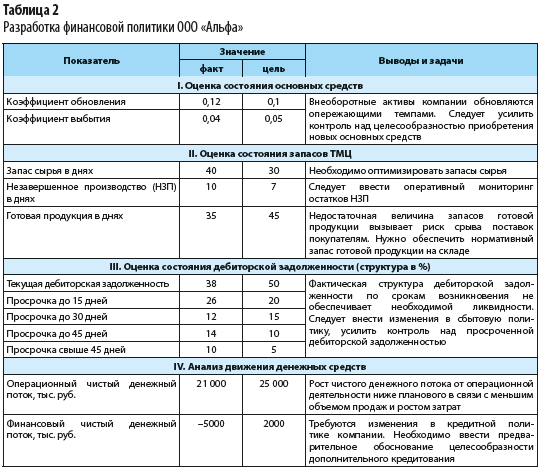

Пример анализа хозяйственной деятельности компании «Альфа» с оценкой достижения целевых показателей по итогам 2019 г. приведен в табл. 2.

Продолжение табл. 2

Важный момент: после разработки или корректировки параметров финансовой политики принятые управленческие решения следует отразить в регламентирующих документах компании.

РЕГЛАМЕНТАЦИЯ ФИНАНСОВОЙ ПОЛИТИКИ ПРЕДПРИЯТИЯ

Поскольку финансовая политика компании охватывает практически все аспекты ее хозяйственной деятельности и включает большое количество элементов, то без документальной фиксации направлений и целевых показателей данной политики невозможно качественно контролировать ее соблюдение. Поэтому в любой компании утверждают различные регламентирующие документы в области финансовой политики.

Понятно, что у каждой компании могут быть свои приоритетные направления финансовой политики. Тем не менее можно составить перечень регламентных документов, которые должны разрабатываться и утверждаться вне зависимости от специфики деятельности или методов управления. К таким документам относятся:

- Положение об учетной политике, в котором отражаются как сама учетная политика компании, так и аспекты амортизационной и дивидендной политики, управления чистой прибылью, фондами и резервами;

- Положение о кредитной политике, определяющее требования политики управления заемными средствами;

- Положение о системе мотивации в компании, регламентирующее политику управления фондом оплаты труда;

- Положение о бюджетировании, которое отражает методику планирования хозяйственной деятельности и контроля выполнения планов;

- функциональные бюджеты компании, через показатели которых регламентируется ряд элементов финансовой политики:

– бюджет доходов и расходов (управление краткосрочными финансовыми вложениями);

– бюджет закупок (управление запасами товарно-материальных ценностей);

– бюджет налогов (управление налогообложением);

- Регламент работы с платежным календарем, отражающий требования политики управления денежными средствами;

- Инструкция о кредитном контроле отгрузок покупателям, в которой фиксируют требования политики управления дебиторской задолженностью;

- Инструкция о порядке погашения кредиторской задолженности, которая включает аспекты политики управления кредиторской задолженностью;

- Инструкция о бюджетном контроле, определяющая требования финансовой политики в части управления операционными затратами компании;

- Методические рекомендации по проведению АФХД, в которых определены требования и порядок анализа финансовой отчетности компании.

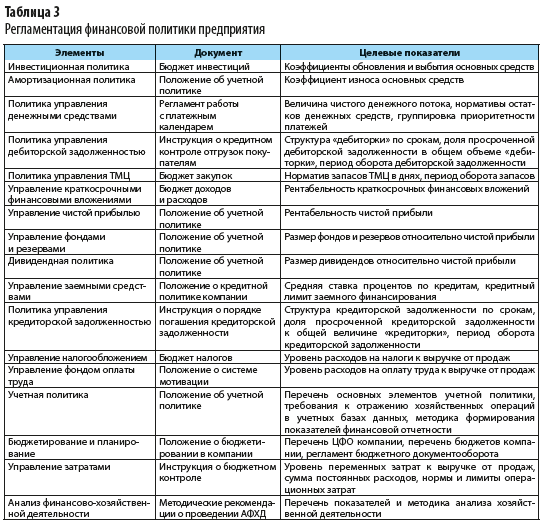

В таблице 3 приведен перечень основных документов, в которых фиксируются цели, требования и ключевые показатели различных элементов финансовой политики предприятия.

ПОДВОДИМ ИТОГИ

- Финансовая политика компании всегда направлена на обеспечение целей стратегии развития бизнеса.

- Финансовая политика компании состоит из различных элементов, которые охватывают все стороны финансово-хозяйственной деятельности организации.

- Разработка финансовой политики предприятия всегда начинается с анализа показателей финансовой отчетности.

- Положения финансовой политики регламентируют путем разработки перечня документов, каждый из которых определяет требования одного или нескольких элементов данной политики.

Статья опубликована в журнале «Планово-экономический отдел» № 1, 2020.

Финансовая политика предприятия ― это нормативные акты, связанные с денежной системой организации, такой как платежная система, система заимствований, кредитования и другие. Она разработана с целью обеспечить экономическую стабильность, повысить эффективность рынка и ценность фирмы для заинтересованных сторон.

Хорошо продуманная финансовая политика компании важна для роста организации в долгосрочной перспективе. Бизнес может увеличить свою прибыльность, если финансовые аспекты поддерживаются прозрачным образом. Эффективное управление денежными показателями и финансовой политикой организации обеспечивает более высокую отдачу от инвестированного капитала.

Каждая организация определяет материальные цели в зависимости от своей функциональности, требований, пригодности, среды. Например, компания, ищущая долгосрочное финансирование, может поддержать свою экономику в виде акций или привилегированных акций, долговых обязательств и т. д. Для удовлетворения краткосрочных потребностей (оборотный капитал) организация может заимствовать средства в виде банковских кредитов, факторной дебиторской задолженности и коммерческих бумаг. Точно так же мгновенная потребность в ресурсах может быть достигнута торговым кредитом.

Стоимость финансирования в долгосрочной перспективе всегда выше, чем в краткосрочной. Однако риск второго расклада всегда выше. Финансовая политика фирмы определяет тип заимствования, который должен выбрать бизнес.

Финансовая политика предприятия представляет собой максимизацию финансовой стоимости фирмы. Она может обеспечить конкурентное преимущество за счет низких затрат средств. Цели и задачи финансовой политики предприятия ― достижение желаемого соотношения долга к собственному капиталу путем заимствования средств для решения долгосрочных денежных потребностей и создания внутреннего материального потока.

Предлагаем рассмотреть различные виды финансовой политики организации.

Виды финансовой политики предприятия

1. Политика хеджирования

Предполагает взаимозачет финансирования актива с обязательством, срок погашения которого наступает в течение ожидаемого срока службы актива. Например, бизнес хочет приобрести оборудование с ожидаемым сроком службы 20 лет. Он может сделать это, предоставляя средства активу с помощью 20-летнего кредита. Таким образом, срок погашения актива и обязательства наступит в один и тот же период. Цель финансовой политики хеджирования ― это сопоставление активов и обязательств в течение периода отказа.

2. Консервативная политика

Попытка организации сопоставить активы с обязательствами не всегда возможна. В таких ситуациях бизнес использует консервативную форму помощи. В ней фирма использует более долгосрочные источники финансирования вместо краткосрочных средств для покупки актива. Предприятие приобретает постоянные и оборотные активы, используя долгосрочные источники финансирования. Только часть краткосрочных средств используется для помощи временных оборотных активов.

3. Агрессивная политика

Задача этой финансовой политики предприятия ― приоритет краткосрочных источников финансировании над долгосрочными. Такие действия более рискованны, поскольку предполагают постоянное возобновление заимствования. В рамках данной программы компания обеспечивает свои постоянные оборотные активы за счет краткосрочных источников кредитования.

4. Крайне агрессивная политика

В ней основная часть постоянных активов финансируется из долгосрочных источников, а незначительная часть ― из краткосрочных источников.

Выбор в пользу той или иной политики делается на основе анализа экономического состояния компании, который в свою очередь формируется из показателей бухгалтерского учета.

В целом, материальные стратегии включают четыре элемента финансовой политики организации.

1. Оценка финансовых результатов деятельности.

Материальное положение компании можно оценить по типовым финансовым документам: отчеты о прибылях и убытках, балансы о движении денежных средств. Эти заявления анализируют с помощью количественных показателей, таких как финансовые коэффициенты. Они могут быть основаны на продажах, прибыли или рентабельности инвестиций.

Эти коэффициенты стандартизируют информацию о средствах и обеспечении компании. Их можно сравнить с теми же коэффициентами за предыдущий период времени, чтобы проанализировать любые изменения. Такие показатели могут указывать на стратегическую ситуацию или шаги по минимизации рисков.

2. Финансовое прогнозирование

Используется для оценки будущих финансовых потребностей фирмы. На основе этих данных могут быть подготовлены различные бюджеты, которые помогают правильно распределять средства на различные виды деятельности. Такие бюджеты и расходы являются функцией будущих продаж и доходов. Точные прогнозы, сделанные на основе научных методов, могут служить основой для принятия стратегических решений.

3. Планирование структуры капитала

Решения о структуре капитала требуют разумного сочетания заемного и собственного капиталов. Это измеряется коэффициентом собственного капитала и может создавать оптимальное сочетание долгового и акционерного капиталов, чтобы минимизировать различные риски, связанные с чрезмерным заимствованием. Хорошая структура формирует стабильность в средствах и обеспечении компании. Она относится к обоснованным стратегическим решениям.

Сущность финансовой политики предприятия

№ 1. Решение о финансировании

Наличие средств ― важнейшее условие исполнения многих выбранных стратегий. В широком смысле материальные ресурсы могут быть доступны из двух источников:

- Внешние ― могут состоять из собственного или заемного капитала. Собственный капитал привлекается путем выпуска акций организации или привилегированных акций. Заемный капитал, с другой стороны, может быть привлечен путем выпуска долговых обязательств, срочных займов, государственных депозитов и других кредитов.

- Внутренние – формируются путем удержания прибыли, сохранения свободных резервов и обеспечения амортизации основных средств.

Финансовый менеджер должен обеспечить предоставление средств по разумной цене и с минимальным риском. Ему необходимо принимать решения об оптимальной структуре обеспечения компании (сочетание долга и собственного капитала) или структуре капитала организации.

№ 2. Инвестиционные решения

Цель финансовой политики организации в данном случае — это вложение денег в ценные бумаги, акции или долговые обязательства, в недвижимость, ипотеку. Инвестиционная операция — это та, которая при тщательном анализе обещает сохранность основного долга и удовлетворительную доходность. Инвестиции отождествляются с безопасностью.

Следует отметить, что фонды включают наличные деньги, но доступны они в ограниченном количестве. Компания должна принимать взвешенные решения относительно общей суммы активов, которые будут храниться на предприятии, состава этих активов и риска, связанного с инвестированием средств. Стратегические решения относительно типа приобретаемых основных средств должны совпадать с общей корпоративной стратегией. Фирма может иметь ряд предложений по капитальным затратам в рамках позиции продукта на рынке. Таким образом, денежная стратегия должна обеспечивать конкретную технику, с помощью которой можно выбрать наиболее полезное предложение для фирмы.

№ 3. Дивидендные решения

Решение о дивидендах фирмы имеет решающее значение для финансового менеджера. Она определяет размер прибыли, подлежащей распределению между акционерами, и размер прибыли, подлежащей удержанию в бизнесе для его долгосрочного роста. Цель дивидендной политики ― это максимизация стоимости фирмы для ее акционеров.

№ 4. Управление оборотным капиталом

Оборотный капитал необходим для повседневной работы компании. Управление им крайне важно, потому что может максимизировать доход акционера. К источникам оборотных средств относятся торговый кредит, банковские кредиты, вексельное дисконтирование, овердрафт и другие. На стратегические решения в этом отношении существенно влияют компромиссы между ликвидностью и прибыльностью.

№ 5. Управление денежными потоками

Разработка финансовой политики включает в себя управление ликвидностью фирмы и уменьшение денежных затрат. Финансовый отдел также должен стремиться минимизировать налоги. Многонациональные организации должны иметь дело с различными денежными, политическими и финансовыми аспектами этих назначений, поскольку работают во многих странах.

Гибкость фирмы в адаптации к изменяющимся условиям часто зависит от ее способности получать денежные ресурсы. Многонациональные фирмы имеют повышенные денежные потребности в результате колебаний валютных и процентных ставок. Однако одним из их преимуществ является то, что различные финансовые рынки будут доступны для привлечения средств. Отделы, занимающиеся распределением бюджетов, должны координировать денежные потоки на этих рынках и из них, чтобы заинтересованные стороны, такие как акционеры и кредиторы, видели свои требуемые нормы прибыли.

№ 6. Управление ростом и рисками

Рост ― дорогостоящий актив, так как он потребляет капитал и, следовательно, должен управляться с осторожностью. Финансовую политику на предприятии формирует сбор всей соответствующей информации для оценки инвестиционных возможностей. Это крайне важно, чтобы избежать плохих решений. Все риски также должны быть учтены, чтобы избежать или минимизировать неожиданные положения.

От денежных потоков зависит внутреннее и внешнее развитие компании. Поэтому все стратегические решения должны приниматься тщательно и взвешенно. Важно понимать, какие цели преследует финансовая политика организации, чтобы максимально эффективно и качественно она могла реализовать поставленные задачи.

Автор публикации

0

Комментарии: 0Публикации: 250Регистрация: 08-02-2022

Получайте новую статью каждую неделю

Нажимая кнопку «Отправить», вы даете согласие

на обработку своих персональных данных.

Понравилось?

Расскажите друзьям

Оцените статью

Оценка

[Всего: 1 Средний рейтинг: 5]

СОДЕРЖАНИЕ

Введение…………………………………………………………………………3

Глава 1. Теоретические основы

разработки финансовой политики

предприятия………………………………………………………….4

1.1. Цели и задачи финансовой

политики предприятия…………………….4

1.2. Основные направления финансовой

политики предприятия………….6

Глава 2.

Исследование комплексных характеристик финансовой

политики завода…………………………………………………….16

2.1. Анализ финансовых

ресурсов предприятия……………………………16

2.2. Анализ

ликвидности, платежеспособности

и

кредитоспособности предприятия……………………………………..26

2.3. Анализ финансовой устойчивости и оценка

вероятности

банкротства завода………………………………………………………..30

Глава 3. Пути совершенствования финансовой политики завода……………34

Заключение…………………………………………………………………….35

Литература……………………………………………………………………..46

Введение

Как

известно финансовая политика состоит из следующих элементов (частей): учетная

политика; кредитная политика (политика во взаимоотношениях с банками, либо по отношению

к кредитам вообще); политика в отношении управления издержками (метод регулирования

издержек, классификация издержек, доля постоянных издержек в себестоимости); налоговая

политика и налоговое планирование, (необходимо минимизировать налоговые платежи,

но не в ущерб другим направлениям, производствам); дивидендная политика; политика

управления денежными средствами (в том числе оборотными активами); инвестиционная

политика (наиболее эффективна с финансовой точки зрения).

Актуальность темы работы вытекает

из того, разрабатывая финансовую политику важно выделить основные проблемные

участки, сформировать основные концепции нейтрализации недостатков. Безусловно, в

формате одной курсовой работы не представляется возможным исследовать все

перечисленные составляющие финансовой политики, поэтому основной целью

работы является исследование методологии формирования и реализации финансовой

стратегии предприятия.

Задачи работы:

1. Изучение понятия финансовая политика.

2. Определение комплексных

характеристик финансовой политики.

3.

Анализ условий совершенствования финансовой политики.

Предметом исследования является основные

показатели финансовой политики предприятия.

В качестве объекта исследования выбран электроламповый

завод (далее – Завод).

Глава 1. Теоретические основы разработки

финансовой политики предприятия

1.1. Цели и задачи финансовой политики предприятия

Целью

разработки финансовой политики предприятия является построение эффективной

системы управления финансами, направленной на достижение стратегических и

тактических целей его деятельности[1].

Предприятия

в условиях инфляции и существующей налоговой политики государства могут иметь

различные интересы в вопросах формирования и использования прибыли, выплаты

дивидендов, регулирования издержек производства, увеличения имущества и объемов

продаж (выручки от реализации). Однако все эти аспекты деятельности предприятия,

отраженные в финансовом, налоговом и управленческом типах учета, поддаются

управлению с помощью методов, наработанных мировой практикой, совокупность которых

и составляет систему управления финансами.

Известно,

что в сегодняшних условиях для большинства предприятий характерна реактивная

форма управления финансами, т.е. принятие управленческих решений как реакции на

текущие проблемы. Такая форма управления порождает ряд противоречий: между интересами

предприятия и фискальными интересами государства; ценой денег и рентабельностью

производства; рентабельностью собственного производства и рентабельностью финансовых

рынков; интересами производства и финансовой службы и т.д.

Одной

из задач реформы предприятия является переход к управлению финансами на основе

анализа финансово-экономического состояния с учетом постановки стратегических

целей деятельности предприятия, адекватных рыночным условиям, и поиска путей их

достижения. Результаты деятельности любого предприятия интересуют как внешних

рыночных агентов (в первую очередь инвесторов, кредиторов, акционеров,

потребителей и производителей), так и внутренних (руководителей предприятия,

работников административно-управленческих структурных подразделений, работников

производственных подразделений).[2]

При

проведении реформы предприятия стратегическими задачами разработки финансовой

политики предприятия являются[3]:

—

максимизация прибыли предприятия;

—

оптимизация структуры капитала предприятия и обеспечение его финансовой устойчивости;

—

достижение прозрачности финансово-экономического состояния предприятий для

собственников (участников, учредителей), инвесторов, кредиторов;

—

обеспечение инвестиционной привлекательности предприятия;

—

создание эффективного механизма управления предприятием;

—

использование предприятием рыночных механизмов привлечения финансовых средств.

В

рамках этих задач рекомендуется выполнить следующие мероприятия по ряду направлений

в области управления финансами: проведение рыночной оценки активов; проведение

реструктуризации задолженности по платежам в бюджет; разработка мер по снижению

неденежных форм расчетов; проведение анализа положения предприятия на рынке и

выработка стратегии развития предприятия; проведение инвентаризации имущества и

осуществление реструктуризации имущественного комплекса предприятия.

Следует отметить тот факт, что при

разборке эффективной системы управления финансами постоянно возникает основная

проблема совмещения интересов развития предприятия, наличия достаточного уровня

денежных средств для проведения указанного развития и сохранения высокой

платежеспособности предприятия.

1.2. Основные направления финансовой политики предприятия

К

основным направлениям разработки финансовой политики предприятия относятся:

—

анализ финансово-экономического состояния предприятия;

—

разработка учетной и налоговой политики;

—

выработка кредитной политики предприятия;

—

управление оборотными средствами, кредиторской и дебиторской задолженностью;

—

управление издержками, включая выбор амортизационной политики;

Значение

анализа финансово-экономического состояния предприятия трудно переоценить,

поскольку именно он является той базой, на которой строится разработка финансовой

политики предприятия. Анализ опирается на показатели квартальной и годовой бухгалтерской

отчетности. Предварительный анализ осуществляется перед составлением бухгалтерской

и финансовой отчетности, когда еще имеется возможность изменить ряд статей

баланса, а также для составления пояснительной записки к годовому отчету. На

основе данных итогового анализа финансово-экономического состояния

осуществляется выработка почти всех направлений финансовой политики

предприятия, и от того, насколько качественно он проведен, зависит

эффективность принимаемых управленческих решений. Качество самого финансового

анализа зависит от применяемой методики, достоверности данных бухгалтерской

отчетности, а также от компетентности лица, принимающего управленческое решение

в области финансовой политики.

Для

подтверждения достоверности данных бухгалтерской отчетности целесообразно

провести аудиторскую проверку специализированной организацией. При этом следует

учитывать, что постановлением Правительства Российской Федерации «Об

основных критериях (системе показателей) деятельности экономических субъектов,

по которым их бухгалтерская (финансовая) отчетность подлежит обязательной

ежегодной аудиторской проверке» определены условия, при которых

аудиторская проверка является обязательной. Результаты аудиторской проверки

следует учитывать при проведении анализа финансово-экономического состояния

предприятия.

В то

же время следует постоянно повышать квалификацию работников, ответственных за

принятие управленческих решений как в области финансового планирования и формирования

бюджетов предприятия и его структурных подразделений, так и в других областях

деятельности предприятия. При этом основное внимание следует уделить не столько

методам финансового анализа, сколько способам анализа его результатов и

методам выработки управленческого решения.

Основными

компонентами финансово-экономического анализа деятельности предприятия являются[4]:

—

анализ бухгалтерской отчетности;

—

горизонтальный анализ;

—

вертикальный анализ;

—

трендовый анализ;

—

расчет финансовых коэффициентов.

Анализ

бухгалтерской отчетности представляет собой изучение абсолютных показателей,

представленных в бухгалтерской отчетности.

В

процессе анализа бухгалтерской отчетности определяются состав имущества

предприятия, его финансовые вложения, источники формирования собственного

капитала, оцениваются связи с поставщиками и покупателями, определяются размер

и источники заемных средств, оцениваются объем выручки от реализации и размер

прибыли.

При

этом следует сравнить фактические показатели отчетности с плановыми (сметными)

и установить причины их несоответствия.

Горизонтальный

анализ состоит в сравнении показателей бухгалтерской отчетности с показателями

предыдущих периодов. Наиболее распространенными методами горизонтального анализа

являются:

—

простое сравнение статей отчетности и анализ их резких изменений;

—

анализ изменений статей отчетности в сравнении с изменениями других статей.

При этом особое внимание следует уделять случаям, когда изменение одного

показателя по экономической природе не соответствует изменению другого

показателя.

Вертикальный

анализ проводится в целях выявления удельного веса отдельных статей отчетности

в общем итоговом показателе и последующего сравнения результата с данными

предыдущего периода.

Трендовый

анализ основан на расчете относительных отклонений показателей отчетности за

ряд лет от уровня базисного года.

При

проведении анализа следует учитывать различные факторы, такие как эффективность

применяемых методов планирования, достоверность бухгалтерской отчетности,

использование различных методов учета (учетной политики), уровень

диверсификации деятельности других предприятий, статичность используемых

коэффициентов.

Некоторые

показатели, рекомендуемые для аналитической работы (для разработки финансовой

политики особое значение имеет выбор системы показателей, поскольку они

являются основой для оценки деятельности предприятия внешними пользователями

отчетности, такими как инвесторы, акционеры, кредиторы), представлены в табл.1.

Таблица 1

Некоторые показатели,

рекомендуемые для аналитической работы

|

Наименование показателя |

Что показывает |

Как рассчитывается |

Комментарии |

|||||||

|

Показатели ликвидности |

||||||||||

|

Общий коэффициент |

Достаточность оборотных |

Отношение текущих активов(оборотных |

Нижняя граница обусловлена |

|||||||

|

Коэффициент срочной |

Прогнозируемые платежные |

Отношение денежных |

1 и выше. Низкие |

|||||||

|

Коэффициент ликвидности |

Степень зависимости платежеспособности |

Отношение материально-производственных |

0,5-0,7 |

|||||||

|

Показатели финансовой устойчивости |

||||||||||

|

Соотношение заемных и |

Сколько заемных |

Отношение всех обязательств |

Значение соотношения |

|||||||

|

Коэффициент обеспеченности |

Наличие собственных |

Отношение собственных

|

Нижняя граница-0,1.

|

|||||||

|

Коэффициент маневренности |

Способность предприятия |

Отношение собственных

|

0,2-0,5. Чем ближе значения

|

|||||||

|

Интенсивность использования ресурсов |

||||||||||

|

Рентабельность чистых |

Эффективность использования |

Отношение чистой прибыли

|

Рентабельность чистых |

|||||||

|

Рентабельность реализованной |

Эффективность затрат, |

Отношение прибыли от |

Динамика коэффициента

|

|||||||

|

Другие показатели рентабельности И т.п. |

||||||||||

|

Показатели деловой активности |

||||||||||

|

Коэффициент оборачиваемости |

Скорость оборота |

Отношение чистой выручки |

Нормативного значения |

|||||||

|

Коэффициент оборачиваемости |

Скорость оборота |

Отношение чистой выручки |

Если показатель |

|||||||

Для

предварительной оценки финансово-экономического состояния предприятия

вышеприведенные показатели следует разделить на первый и второй классы, имеющие

между собой качественные различия (рис. 1[5]).

Рис. 1.

Классификация относительных показателей

В первый

класс входят показатели, для которых определены нормативные значения. К их

числу относятся показатели ликвидности и финансовой устойчивости. При этом как

снижение значений показателей ниже нормативных, так и их превышение, а также

их движение в одном из названных направлений следует трактовать как ухудшение

характеристик анализируемого предприятия. Таким образом следует выделить

несколько состояний показателей первого класса, которые представлены в табл.2.

Таблица 2[6]

Состояние

показателей первого класса

Приведенные в табл. 2 возможные состояния могут характеризоваться следующим

образом:

— состояние

1.1 — значение показателей находится в пределах рекомендуемого диапазона

нормативных значений(далее именуется “коридор”), но у его границ. Анализ динамики

изменения показателей показывает, что он движется в сторону наиболее приемлемых

значений (движение от границ к центру “коридора”). Если группа показателей

данного класса находится в состоянии 1.1, то соответствующему аспекту

финансово-экономического положения можно дать оценку “отлично”;

— состояние

1.2 — значения показателей находятся в рекомендуемых границах, а анализ

показателей показывает их устойчивость. В этом случае по данной группе

показателей финансово-экономическое состояние предприятия можно определить как

“отличное” (значения устойчиво находятся в середине “коридора”), “хорошее”

(значение у одной из границ “коридора”);

— состояние

1.3 — значения показателей находятся в рекомендуемых границах, но анализ

динамики указывает на их ухудшение (движение от середины “коридора” к его границам).

Оценка аспекта финансово-экономического состояния- “хорошо”;

— состояние

2.1 — значения показателей находятся за пределами рекомендуемых, но наблюдается

тенденция к улучшению, В этом случае в зависимости от отклонения от нормы и

темпов движения к ней финансово-экономическое состояние может быть охарактеризовано

как “хорошее” или “удовлетворительное”;

— состояние

2.2 — значения показателей устойчиво находятся вне рекомендуемого “коридора”.

Оценка – “удовлетворительно” или “неудовлетворительно”. Выбор оценки определяется

величиной отклонения от нормы и оценками других аспектов

финансово-экономического состояния;

— состояние

2.3 — значения показателей за пределами нормы и все время ухудшаются. Оценка –

“неудовлетворительно”.

Во второй

класс показателей входят ненормируемые показатели, значения которых не могут

служить для оценки эффективности функционирования предприятия и его финансово-экономического

состояния без сравнения со значениями этих показателей на предприятиях,

выпускающих продукцию, аналогичную продукции предприятия, и имеющих

производственные мощности, сравнимые с мощностями предприятия, или анализа

тенденции изменения этих показателей. В эту группу входят показатели

рентабельности, характеристики структуры имущества, источников и состояния

оборотных средств.[7] По данной группе показателей целесообразно

опираться на анализ тенденций изменения показателей и выявлять ухудшение или

улучшение. Таким образом, вторая группа может быть охарактеризована лишь

следующими состояниями: “улучшение” – 1; “стабильность” – 2; “ухудшение” — 3. Для

ряде показателей могут быть определены “коридоры” оптимальных значений в

зависимости от их принадлежности к различным видам деятельности и других

особенностей функционирования предприятий.

Разделение

групп показателей на два класса в значительной мере условно и является уступкой

недостаточной развитости рассматриваемого аналитического инструмента. В целях

получения более объективной оценки финансово-экономического состояния предприятия

целесообразно сопоставить состояния показателей первого и второго класса. Такое

сопоставление представлено в табл.3.

Таблица 3[8]

Сопоставление

состояний показателей первого и второго класса

|

Состояние показателей первого |

Состояние показателей второго |

Оценка |

|

1.1 |

1 |

Отлично |

|

1.2 |

Отлично, хорошо |

|

|

1.3 |

2 |

Хорошо |

|

2.1 |

Хорошо, удовлетворительно |

|

|

2.2 |

3 |

Удовлетворительно, неудовлетворительно |

|

2.3 |

Неудовлетворительно |

Используя

такое сопоставление, можно получить и среднюю интегральную оценку, и

сопоставление экспресс-оценки финансово-экономического состояния предприятия по

отдельным группам показателей. Вместе с тем данные оценки, являясь индикаторами

экономической экспресс-диагностики финансового состояния предприятия, не

указывают руководству предприятия направлений совершенствования организации

управления им.

Информационной

базой для проведения анализа финансово-экономического состояния предприятия

служит бухгалтерская отчетность. Отчетность организации (хозяйствующего

субъекта) – это система показателей, характеризующая результаты и отражающая условия

ее работы за истекший период.

В

отчетность включены все виды текущего учета: бухгалтерский, статистический и

оперативно-технический. Благодаря этому обеспечивается возможность отражения в

отчетности всего многообразия предпринимательской деятельности предприятия. По

характеру сведений, содержащихся в отчетах, различают управленческую (внутреннюю)

и финансовую (внешнюю) отчетности (рис. 2). К финансовой отчетности

предъявляется ряд требований. Основные из них: уместность и достоверность

информации; значимость данной отчетности. Анализ финансово-экономического

состояния предприятия в основном базируется на финансовой (внешней)

бухгалтерской отчетности предприятия.

Рис.

2.

Виды отчетности организации и их краткая характеристика[9]

Финансовая

бухгалтерская отчетность состоит из нескольких образующих единое целое отчетных

документов: бухгалтерского баланса, форма № 1; отчета о прибылях и убытках,

форма № 2; отчета о движении капитала, форма № 3; отчета о движении денежных

средств, форма № 4; приложение к бухгалтерскому балансу, форма № 5.

Поскольку финансовая отчетность – это документы, показывающие результаты

деятельности организации за определенный период в прошлом, то часто у внешних

аналитиков нет иного выхода, кроме как оценивать нынешнее состояние,

основываясь на устаревших данных. Ввиду того что аналитики заинтересованы

прежде всего в получении информации о том, что происходит сейчас и вероятнее

всего произойдет в будущем, а не о том, что случилось в прошлом, то они не

должны экстраполировать историческую информацию на нынешние условия и тем более

делать на ее основе прогнозы в отношении будущего.

Глава 2. Исследование комплексных характеристик финансовой

политики

завода

2.1. Анализ финансовых ресурсов предприятия

Для анализа объема, состава и структуры

финансовых ресурсов Завода за 2004-2006 гг. сформируем сравнительный

аналитический баланс (см. табл. 4).

Таблица

4

Аналитический

баланс Завода за 2004-2006 гг.

|

Активы |

на 1.01.04 г. |

на 1.01.05 г. |

на 1.01.06 г. |

на 1.01.07 г. |

Отклонение |

Темп изменения, % |

|||||

|

Пассивы |

1.01.05 г. от 1.01.04 г. |

1.01.06 г. от 1.01.05 г. |

1.01.07 г. от 1.01.06 г. |

1.01.05 г. от 1.01.04 г. |

1.01.06 г. от 1.01.05 г. |

1.01.07 г. от 1.01.06 г. |

|||||

|

1. |

2. |

3. |

4. |

5. |

6. |

7. |

8. |

9. |

10. |

11. |

|

|

А К Т И В |

|||||||||||

|

I. Внеоборотные активы |

|||||||||||

|

— основные средства, т. р. удельный вес, % |

25092 70,2 |

25254 56,5 |

25070 48,8 |

24600 44,9 |

+162 -13,7 |

-184 -7,7 |

-470 -3,9 |

100,6 80,5 |

99,3 86,4 |

98,1 92,0 |

|

|

— незавершенное строительство, т. р. удельный вес, % |

260 0,7 |

260 0,6 |

268 0,5 |

290 0,5 |

— -0,1 |

+8 -0,1 |

+22 — |

— 85,7 |

103,1 83,3 |

108,2 100,0 |

|

|

— долгосрочные финансовые вложения, т. р. удельный вес, |

832 2,4 |

1054 2,4 |

1095 2,2 |

1003 1,8 |

+222 — |

+41 -0,2 |

-92 -0,4 |

126,7 — |

103,9 91,7 |

91,6 81,8 |

|

|

Итого по разделу I, т. р. удельный вес, % |

26184 73,3 |

26568 59,5 |

26433 51,5 |

25893 47,2 |

+384 -13,8 |

-135 -8,0 |

-540 -4,3 |

101,5 81,2 |

99,5 86,6 |

98,0 91,7 |

|

|

II. Оборотные активы |

|||||||||||

|

— запасы, т.р. удельный вес, % |

6302 17,6 |

14111 31,6 |

15643 30,5 |

24498 44,7 |

+7809 +14,0 |

+1532 -1,1 |

+8855 +14,2 |

223,9 179,5 |

110,9 96,5 |

156,6 146,6 |

|

|

— НДС, т. р. удельный вес, % |

56 0,2 |

138 0,3 |

103 0,2 |

406 0,7 |

+82 +0,1 |

-35 +0,1 |

-35 +0,5 |

246,4 150,0 |

74,6 66,7 |

394,2 350,0 |

|

|

— дебиторская задолженность (плат. по котор. ожид. в удельный вес, % |

3127 8,8 |

3180 7,1 |

9042 17,6 |

3611 6,6 |

+53 -1,7 |

+5862 +10,5 |

-5431 -11,0 |

101,7 80,7 |

284,3 247,9 |

39,9 37,5 |

|

|

— денежные средства, т. р. удельный вес, % |

52 0,1 |

673 1,5 |

128 0,2 |

332 0,8 |

+621 +1,4 |

-545 -1,3 |

+204 +0,6 |

129,4 15,0 |

19,0 13,3 |

259,4 400,0 |

|

|

Итого по разделу II, т. р. удельный вес, % |

9537 26,7 |

18102 40,5 |

24916 48,5 |

28915 52,8 |

+8565 +13,8 |

+6814 +8 |

+3999 +4,3 |

189,8 151,7 |

137,6 119,8 |

116,0 108,9 |

|

|

Баланс, т. р. |

35721 |

44670 |

51349 |

54808 |

+8949 |

+6679 |

+3459 |

125,1 |

115,0 |

106,7 |

|

|

П А С С И В |

|||||||||||

|

III. Капитал и резервы |

|||||||||||

|

— уставный капитал, т. р. удельный вес, % |

18 0,1 |

17539 39,3 |

17539 34,2 |

17 0,1 |

+17521 +39,2 |

— -5,1 |

-17522 -34,1 |

в974,4раза в 393 раза |

— 87,0 |

0,1 0,3 |

|

|

— добавочный капитал, т. р. удельный вес, % |

24256 67,9 |

14151 31,7 |

14151 27,6 |

32248 58,8 |

-10105 -36,2 |

— -4,1 |

+18097 +31,2 |

58,3 46,7 |

— 87,1 |

227,9 213,0 |

|

|

— резервный капитал, т. р. удельный вес, % |

3 0,1 |

3 0,1 |

3 0,1 |

3 0,1 |

— — |

— — |

— — |

— — |

— — |

— — |

|

|

— фонд социальной сферы, т. р. удельный вес, % |

4359 12,1 |

4359 9,7 |

4359 8,5 |

4359 7,7 |

— -2,4 |

— -1,2 |

— -0,8 |

— 80,2 |

— 87,6 |

— 90,6 |

|

|

— нераспределенная прибыль прошлых лет, т. р. удельный |

— — |

— — |

— — |

— — |

— — |

— — |

— — |

— — |

— — |

— — |

|

|

— нераспределенная прибыль отчетного года, т. р. удельный вес, % |

— — |

414 0,8 |

229 0,3 |

12 0,1 |

+414 +0,8 |

-185 -0,5 |

-217 -0,2 |

100,0 100,0 |

55,3 37,5 |

5,2 33,3 |

|

|

Итого по разделу III, т. р. удельный вес, % |

28636 80,2 |

36466 81,6 |

36281 70,7 |

36639 66,8 |

+7830 +1,4 |

-185 -10,9 |

+358 -3,9 |

127,3 101,7 |

99,5 86,6 |

101,0 94,5 |

|

|

IV. Долгосрочные обязательства |

— — |

— — |

— — |

— — |

— — |

— — |

— — |

— — |

— — |

— — |

|

|

Итого по разделу IV, т. р. удельный вес, % |

— — |

— — |

— — |

— — |

— — |

— — |

— — |

— — |

— — |

— — |

|

|

V. Краткосрочные обязательства |

|||||||||||

|

— займы и кредиты, т. р. удельный вес, % |

1544 4,3 |

200 0,4 |

800 1,6 |

2031 3,7 |

-1344 -3,9 |

+600 +1,2 |

+1231 +2,1 |

13,0 9,3 |

400,0 400,0 |

253,9 231,3 |

|

|

— кредиторская задолженность, т. р. удельный вес, % |

4798 13,4 |

7059 15,8 |

13282 25,9 |

15007 27,4 |

+2261 +2,4 |

+6223 +10,1 |

+1725 +1,5 |

147,1 117,9 |

188,2 163,9 |

113,0 105,8 |

|

|

— задолженность участникам (учредителям) по выплате удельный вес, % |

— — |

— — |

— — |

95 0,2 |

— — |

— — |

+95 +0,2 |

— — |

— — |

100,0 100,0 |

|

|

— доходы будущих периодов, т. р. удельный вес, % |

723 2,0 |

945 2,2 |

986 1,8 |

1036 1,9 |

+222 +0,2 |

+41 -0,4 |

+50 +0,1 |

130,7 110,0 |

104,3 81,8 |

105,1 105,6 |

|

|

— резервы предстоящих расходов, т. р. удельный вес, % |

20 0,1 |

— — |

— — |

— — |

-20 -0,1 |

— — |

— — |

— — |

— — |

— — |

|

|

Итого по разделу V, т. р. удельный вес, % |

7085 19,8 |

8204 18,4 |

15086 29,3 |

18169 33,2 |

+1119 -1,4 |

+6864 +10,9 |

+3101 +3,9 |

115,8 92,9 |

183,7 159,2 |

120,6 113,3 |

|

|

Баланс |

35721 |

44670 |

51349 |

54808 |

+8949 |

+6679 |

+3459 |

125,1 |

115,0 |

106,7 |

|

Капитал Завода на 1.01.07 г. составил

54808 т. р. По сравнению с суммой капитала на 1.01.06 г. он увеличился на 3459×(54808-51349) т. р. или на %.

Вместе с тем на 1.01.06 г. общая

величина финансовых ресурсов была равна 51349 т. р., при этом она увеличилась

по сравнению с началом года на 6679×(51349-44670) т.

р. или на %. А на 1.01.05 г. капитал завода составлял

44670 т. р. Он увеличился по сравнению с величиной финансовых ресурсов на

начало 2004 г. на 8949×(44670-35721) т. р. или на %.

Таким образом, в изменении общей

величины финансовых ресурсов завода прослеживается тенденция роста, что

оценивается положительно, так как свидетельствует о росте потенциала

предприятия.

Рост капитала завода на протяжении всего

анализируемого периода был обусловлен увеличением оборотных активов. За 3 года

их сумма выросла с 9537 т. р. до 28915 т. р., а удельный вес в общей величине

активов с 26,7 до 52,8%, средний темп роста составил %.

Величина внеобортного капитала завода

напротив снизилась: в течение 2006 г. на 540×(25893-26433) т.

р., в течение 2005 г. на 135×(26433-26568) т.

р. В конце 2004 г. на Заводе был зафиксирован рост внеоборотных активов по сравнению

с началом года на 384×(26568-26184) т. р. или на %. Однако, в общей структуре финансовых

ресурсов предприятия удельный вес внеоборотных активов постоянно снижался: если

их доля на 1.01.04 г. составляла %, то на 1.01.07 г. уже %. Средний темп относительного снижения составил

%.

В ход анализа также было выявлено, что

изменение суммы внеоборотных активов в 2006 г. и в 2005 г. было обусловлено в основном уменьшением стоимости основных средств завода соответственно на 470×(24600-25070) т. р. и 184×(25070-25254) т.

р. или на 1,9×(100-98,1)% и 0,7×(100-99,3)%.

Основными источниками формирования

капитала Завода в течение рассматриваемого периода выступали собственный

капитал и заемные средства.

На конце 2006 г. величина собственного капитала составила 36639 т. р. Она увеличилась по сравнению с началом

года на 358×(36639-36281) т. р. или на %. В течение 2005 г. произошло уменьшение собственных средств предприятия на 185×(36281-36466) т.

р. или на 0,5×(100-99,5)% с 364666 т. р. на начало

года до 36281 т. р. на конец. А в течение 2004 г. наблюдался их рост на 7830×(36466-28636) т. р. или на %.

На конец 2006 г. удельный вес собственных финансовых ресурсов завода в общей структуре источников

финансирования снизился по сравнению с началом года на 3,9×(66,8-70,7)% и составил %.

В конце 2005 г. их доля уменьшилась по сравнению с началом года на 10,9×(70,7-81,6)%,

составив при этом %. В 2004 г. удельный вес этих средств вырос 1,4·(81,6-80,2)%, то есть с % на

начало года до % на конец года.

Вместе с тем в анализируемом периоде

произошло увеличение суммы заемного капитала с 7085 т. р. до 18169 т. р. и

удельного веса с до %. Следовательно,

в изменении заемного капитала завода прослеживается устойчивая тенденция роста.

Соотношение собственного и заемного

капитала составляло:

на 1.01.07 г. 1:0,5×(18169:36639)

на 1.01.06 г. 1:0,4×(15068:36281)

на 1.01.05 г. 1:0,2×(8204:36466)

на 1.01.04 г. 1:0,2×(7085:28636)

что оценивается положительно, так как

свидетельствует о преимущественном формировании капитала завода за счет

собственных средств. Однако, динамика соотношения указывает на увеличение

степени зависимости от внешних источников финансирования.

Для проведения общего анализа

собственных средств Завода рассмотрим данные, представленные в таблице 5.

Таблица 5

Состав и структура собственного капитала

Завода за 2004-2006 гг.

Показатели |

2004 г. |

2005 г. |

2006 г. |

Отклонение |

Темп изменения, % |

||

|

2005 г. от 2004 г. |

2006 г. от 2005 г. |

2005 г. от 2004 г. |

2006 г. от 2005 г. |

||||

|

Собственный капитал, т. р. |

32551,0 |

36373,5 |

36460,0 |

+3822,5 |

+86,5 |

111,7 |

100,2 |

|

в том числе: |

|||||||

|

Уставный капитал, т. р. удельный вес, % |

8778,5 27,0 |

17539 48,2 |

8778 24,1 |

+8760,5 +21,2 |

-8761 -24,1 |

199,8 178,5 |

50,0 50,0 |

|

Добавочный капитал, т. р. удельный вес, % |

19203,5 59,0 |

14151 38,8 |

23199,5 63,4 |

-5052,5 -20,2 |

+9048,5 +24,6 |

73,7 65,8 |

163,9 163,4 |

|

Резервный капитал, т. р. удельный вес, % |

3 0,1 |

3 0,1 |

3 0,1 |

— — |

— — |

— — |

— — |

|

Фонд социальной сферы, т. р. удельный вес, % |

4359 13,3 |

4359 12,0 |

4359 12,0 |

— -1,3 |

— — |

— 90,2 |

— — |

|

Нераспределенная прибыль прошлых лет, т. р. удельный вес, % |

— — |

207 0,6 |

114,5 0,3 |

+207 +0,6 |

-92,5 -0,3 |

100,0 100,0 |

55,3 50,0 |

|

Нераспределенная прибыль отчетного года, т. р. удельный вес, % |

207 0,6 |

114,5 0,3 |

6,0 0,1 |

-92,5 -0,3 |

-108,5 -0,2 |

55,3 50,0 |

5,2 33,3 |

Собственный капитал завода формируется

из уставного капитала, добавочного капитала, резервного капитала, фонда

социальной сферы, нераспределенной прибыли отчетного года.

В 2006 г. величина уставного капитала завода составила 8778 т. р. Она уменьшилась по сравнению с 2005 г. на 8761×(8778-17539) т. р. или на 50,0×(100-50,0)%. При

этом доля уставного капитала в общей сумме собственных средств снизилась с % до %.

В предыдущем году напротив наблюдается

рост абсолютной величины уставного капитала по сравнению с 2004 г. на 8760,5×(17539-8778,5) т. р. или на %, а его удельного веса

на 21,2×(48,2-27,0)%.

Вместе с тем, в 2006 г. произошло резкое увеличение суммы добавочного капитала по сравнению с 2005 г. на 9048,5×(23199,5-14151) т. р. или на % и его доли на 24,6×(63,4-38,8)%. Так что его величина составила 23201 т. р., а удельный вес

%.

В 2005 г. сумма добавочного капитала снизилась по сравнению с 2004 г. на 5052,5(14151-19203,5) т. р. и составила 14151 т.

р., а удельный вес уменьшился с % до %, то есть на 20,2×(38,8-59,0)%.

Абсолютная величина резервного капитала

завода на протяжении всего анализируемого периода оставалась постоянной 3 т.р.,

его доля составляла 0,1%.

Не изменялась и величина фонда

социальной сферы. В течение трех лет она составляла 4359 т. р. При этом

удельный вес этих средств занимал в 2006 г. и в 2005 г. 12,0%, а в 2004 г. % общей величины собственного капитала

завода.

Сумма нераспределенной прибыли прошлых

лет в 2006 г. составляла 114,5 т. р. Она уменьшалась по сравнению с

предшествующим годом на 92,5×(114,5-207) т.

р. или на 44,7×(100-55,3)%. Ее удельный вес снизился на

0,3×(0,3-0,6)% и составил %. В 2005 г. сумма этих средств составляла 207 т. р., а их удельный вес %. В 2004 г. нераспределенная прибыль прошлых лет в составе собственного капитала предприятия отсутствовала.

Кроме того, в 2006 произошло резкое

снижение величины нераспределенной прибыли отчетного года по сравнению с 2005 г., а именно на 108,5×(6-114,5) т. р. и ее доли на 0,2×(0,1-0,3)%. В 2005 г. сумма нераспределенной прибыли отчетного года

также снизилась по сравнению с 2004 г. на 92,5×(114,5-207) т.

р., а ее доля уменьшилась на 0,3×(0,3-0,6)%.

Как видно из таблицы 12 заемный капитал

Завода представлен займами и кредитами, кредиторской задолженностью,

задолженностью участникам (учредителям) по выплате доходов, доходами будущих

периодов и резервами предстоящих расходов.

Сумма займов и кредитов в конце 2006 г. составила 2031 т. р. Она увеличилась по сравнению с началом года на 1231×(2031-800) т. р. или на % относительно изменения.

В течение 2005 г. сумма этих средств увеличилась в 4 (800/200) раза с 200 до

800 т. р., а в течение 2004 г. уменьшилась с 1544 до 200 т. р., то есть на 1344×(200-1544) т. р. или на 87,0×(100-13)%.

Удельный вес займов и кредитов в общей

структуре капитала снизился с % на начало 2005 г. до % в конце 2006 г. По состоянию на 1.01.04 г. их доля составляла %.

Вместе с тем, за период с 2004 по 2006

гг. увеличилась сумма кредиторской задолженности с 4798 до 15007 т. р., а ее

удельный вес вырос с % до %.

В конце 2006 г. в заемном капитале завода появилась задолженность участникам (учредителям) по выплате доходов

на сумму 95 т. р., дол которой в общей структуре финансовых источников

составила %.

В изменении суммы доходов будущих

периодов анализ выявил тенденцию роста с начала 2004 г. на 313·(1036-723) т. р. Удельный вес этих средств в течение 2006 г. вырос на 0,1·(1,9-1,8)%, в течение 2005 г. снизился на 0,4·(1,8-2,2)%, а течение 2004 г. увеличился на 0,2·(2,2-2,0)%.

Следует также отметить, что в начале 2004 г. в составе заемного капитала завода имелись резервы предстоящих расходов на сумму 20 т. р., их

доля в общей структуре составляла %. Уже к концу этого года

данные средства были ликвидированы.

На протяжении всего анализируемого

периода наибольший удельный вес в структуре обязательств завода занимала

кредиторская задолженность (в среднем %). Для

анализа ее структуры рассмотрим данные, приведенные в таблице 6.

Таблица 6

Состав и структура кредиторской задолженности

Завода за 199-2006 гг.

Показатели |

2004 г. |

2005 г. |

2006 г. |

Отклонение |

|

|

2005 г. от 2004 г. |

2006 г. от 2005 г. |

||||

|

Кредиторская задолженность, т. р. |

5928,5 |

10170,5 |

14144,5 |

+4242 |

3974 |

|

в том числе: |

|||||

|

— поставщики и подрядчики, т.р. удельный вес, % |

1220,5 20,6 |

4334,5 42,6 |

8110,0 57,3 |

+3114 +22 |

+3775,5 +14,7 |

|

— задолженность перед персоналом, т. р. удельный вес, % |

621,5 10,5 |

712,5 7,0 |

716,0 5,1 |

+91 -3,5 |

+3,5 -1,9 |

|

— задолженность перед гос. внебюджетными фондами, т. р. удельный вес, % |

2020,5 34,1 |

3012,5 29,60 |

3066,5 21,7 |

+992 -4,5 |

+54 -7,9 |

|

— задолженность перед бюджетом, т. р. удельный вес, % |

1632,5 27,5 |

1626,0 16,1 |

1675,5 11,8 |

-6,5 -11,4 |

+49,5 -4,3 |

|

— авансы полученные, т. р. удельный вес, % |

120,0 2,0 |

94,5 0,9 |

126,5 0,9 |

-25,5 -1,1 |

+32 — |

|

— прочие кредиторы, т. р. удельный вес, % |

313,5 5,3 |

390,5 3,8 |

450,0 3,2 |

+77 -1,5 |

+59,5 -0,6 |

Кредиторская задолженность Завода в

течение анализируемого периода была представлена задолженностью перед

поставщиками, задолженностью перед персоналом, перед государственными

внебюджетными фондами, перед бюджетом, авансами, полученными и задолженностью

перед прочими кредиторами.

В 2006 г. наибольший удельный вес в ее составе занимала задолженность перед поставщиками и подрядчиками %. По сравнению с предшествующим годом доля

задолженности увеличилась на 14,7×(57,3-42,6)%.

Такая же ситуация наблюдается в 2005 г., когда удельный вес задолженности перед поставщиками и подрядчиками вырос по сравнению с 2004 г. на 22,0×(42,6-20,6)% и составил %. В 2004 г. указанная задолженность занимала % общей суммы кредиторской задолженности

завода.

Таким образом, можно сделать вывод о

том, что в изменении удельного веса задолженности перед поставщиками и

подрядчиками прослеживается устойчивая тенденция роста, которая, на фоне роста

абсолютной величины показателя, оценивается отрицательно, так как

свидетельствует о несоблюдении расчетно-платежной дисциплины.

В динамике долей остальных составляющих

наблюдается тенденция снижения.

Несмотря на рост абсолютной величины

задолженности перед персоналом на 3,5×(716-712,5) т.

р. в 2006 г. и на 91×(712,5-621,5) т. р. в 2005 г., доля этой задолженности снизилась соответственно на 1,9×(5,1-7,0) и на

3,5×(7,0-10,5)%.

Удельный вес задолженности перед

государственными внебюджетными фондами снизился в 2006 г. по сравнению с 2005 г. на 7,9×(21,7-29,6)%. В 2005 г. показатель снизился на 4,5×(29,6-34,1)% по сравнению с предшествующим

годом и составил 29,6%. В 2004 г. сумма этой задолженности составляла % общей величины кредиторской задолженности

завода.

Вместе с тем, в 2006 г. произошло уменьшение удельного веса задолженности Завода перед бюджетом по сравнению с 2005 г. на 4,3×(11,8-16,1)%, то есть с 16,1 до 11,8%. В 2005 г. доля этой задолженности снизилась по сравнению с 2004 г. на 11,4×(16,1-27,5)%, то

есть с 27,5 до 16,1%.

Доля авансов, полученных в 2006 г. оставалась неизменной по сравнению с предшествующим годом и составляла . В 2005 г. показатель уменьшился на 1,1×(0,9-2)% по сравнению с 2004 г., то есть с 2,0 до 0,9%.

В течение анализируемого периода в

структуре кредиторской задолженности произошло снижение доли задолженности

перед прочими кредиторами. Так в 2006 г. она составила %,

уменьшившись при этом по сравнению с предшествующим годом на 0,6×(3,2-3,8)%, в 2005 г. — %, уменьшившись по

сравнению с 2004 г. на 1,5×(3,8-5,3)%, а в 2004 г. – %.

Следует отметить, что все указанные выше

изменения структуры кредиторской задолженности происходили на фоне роста

абсолютных величин показателей, за исключением снижения на 25,5×(94,5-120) т. р. суммы авансов, полученных в 2005 г. по сравнению с 2004 г., и являлись закономерными на фоне общего роста величины кредиторской

задолженности завода.

2.2. Анализ ликвидности, платежеспособности

и кредитоспособности предприятия

Для

проверки баланса Завода за 2004 – 2006гг. на абсолютную ликвидность сгруппируем

средства актива – по степени ликвидности, а средства пассива – по степени срочности

обязательств (см. табл. 7).

Проверим полученные группы средств актива и

пассива баланса на соблюдение неравенств:

А1³П1, А2³П2, А3³П3, А4£П4 (см. табл.

Таблица

7

Показатели

сгруппированных средств баланса Завода за 2004 – 2006гг.

Показатели |

на 1.01.04г. |

на 1.01.05г. |

на 1.01.06г. |

на 1.01.07г. |

|

1. Наиболее ликвидные активы А1 |

52 |

673 |

128 |

400 |

|

2. Быстрореализуемые активы А2 |

3127 |

3180 |

9042 |

3611 |

|

3. Медленно реализуемые активы А3 |

7184 |

15295 |

16840 |

26056 |

|

4. Труднореализуемые активы А4 |

25352 |

25514 |

25338 |

24890 |

|

Итого активов |

35715 |

44662 |

51348 |

54957 |

|

1. Наиболее срочные обязательства П1 |

4798 |

7059 |

13282 |

15265 |

|

2. Краткосрочные пассивы П2 |

1544 |

200 |

800 |

2400 |

|

3. Долгосрочные пассивы П3 |

— |

— |

— |

— |

|

4. Постоянные пассивы П4 |

29365 |

37419 |

37268 |

38711 |

|

Итого пассивов |

35707 |

44678 |

51350 |

56376 |

Проверка свидетельствует о том, что

баланс завода не является абсолютно ликвидным в течение всего анализируемого

периода.

Рассчитаем платежные излишки (недостатки

по обязательствам завода. Результаты оформим в таблицу 16.

Таблица 8.

Сопоставление групп

активов и пассивов баланса Завода за 2004-2006 гг.

|

на 1.01.04г. |

на 1.01.05г. |

на 1.01.06г. |

на 1.01.07г. |

|

52 < 4798 |

673 < 7059 |

128 < 13282 |

400 < 15265 |

|

3127 > 1544 |

3180 > 200 |

9042 > 800 |

3611 > 2400 |

|

7184 > 0 |

15295 > 0 |

16840 > 0 |

26056 > 0 |

|

25352<29365 |

25514 < 37419 |

25338 < 37268 |

24890 < 38711 |

Анализ

платежных излишков (недостатков) по обязательствам Завод в течение анализируемого

периода выявил следующее: по наиболее срочным обязательствам недостаток

платежных средств составляет от -4746×(52-4798) т. р. на 1.01.04

г. до -14865×(400-15265) т. р. на 1.01.07

гг. Величина недостатка в процентах к данной группе обязательств очень существенна

– более 90%. Следует отметить, что рост платежного недостатка по наиболее срочным

пассивам является тенденцией на заводе в последние годы, что оценивается отрицательно.

По краткосрочным и долгосрочным пассивам

на предприятии наблюдается платежный излишек на протяжении всего анализируемого

периода, что оценивается положительно. Тем не менее, следует отметить, что факт

наличия платежного излишка по долгосрочным пассивам объясняется отсутствием долгосрочных

займов на заводе.

Если

учитывать, что быстрореализуемые активы на Заводе представлены дебиторской

задолженностью, платежи по которой ожидаются в течение 12 месяцев после отчетной

даты, то при условии соблюдения расчетно-платежной дисциплины часть

наиболее срочных обязательств может быть погашена за счет этой части активов.

Сопоставление труднореализуемых активов

и постоянных пассивов свидетельствует о том, что на протяжении всего

анализируемого периода на заводе наблюдается превышение величины собственных

средств над внеоборотными активами.

Таблица 9.

Показатели платежного излишка

(недостатка) по обязательствам Завода

за 2004-2006 гг.

|

Пассив |

на 1.01.04 г. |

на 1.01.05 г. |

на 1.01.06 г. |

на 1.01.07 г. |

||||

|

платежный излишек (недостаток), т. р. |

в % к величине группы пассива |

платежный излишек (недостаток), т. р. |

в % к величине группы пассива |

платежный излишек (недостаток), т. р. |

в % к величине группы пассива |

платежный излишек (недостаток), т. р. |

в % к величине группы пассива |

|

|

1. Наиболее срочные обязательства |

-4746 |

-98,9 |

-6386 |

-90,5 |

-13154 |

-99,0 |

-14865 |

-97,4 |

|

2. Краткосрочные пассивы |

+1583 |

+102,5 |

+2980 |

в 14,9 раза |

+8242 |

в 10,3 раза |

+1211 |

+50,5 |

|

3. Долгосрочные пассивы |

+7184 |

— |

+15295 |

— |

+16840 |

— |

+26056 |

— |

|

4. Постоянные пассивы |

-4013 |

-13,7 |

-11905 |

-31,8 |

-11930 |

-32,0 |

-13821 |

-35,7 |

Для оценки степени ликвидности баланса

Завода рассчитаем коэффициент абсолютной ликвидности, критической ликвидности и

коэффициент покрытия за 2004-2006 гг. Полученные данные представим в виде

таблицы 10.

Анализ коэффициента абсолютной

ликвидности, рассчитанного за ряд лет, свидетельствует о том, что на протяжении

всего анализируемого периода его значение было значительно ниже нормативного.

Это значит то, что в краткосрочном – до 3-х месяцев периоде завод был не

способен расплатиться по своим текущим обязательствам, привлекая денежные

средства на счетах.

Рассматривая значения коэффициента

критической ликвидности, нормативное значение которого 1,0, мы видим, что они

были ниже нормы и колебались в пределах от 0,2 до 0,7. Это указывает на низкую

способность Завода расплачиваться по текущим обязательствам с привлечением

средств и дебиторской задолженности в течение периода 6 месяцев.

Таблица 10

Динамика

показателей ликвидности Завода за 2004-2006 гг.

Показатели |

Норматив |

на 1.01.04 г. |

на 1.01.05 г. |

на 1.01.06 г. |

на 1.01.07 г. |

Отклонение от норматива |

|||

|

на 1.01.04 г. |

на 1.01.05 г. |

на 1.01.06 г. |

на 1.01.07 г. |

||||||

|

Коэффициент абсолютной ликвидности |

0,2 |

0,01 |

0,09 |

0,01 |

0,02 |

-0,19 |

-0,11 |

-0,19 |

-0,18 |

|

Коэффициент критической ликвидности |

1,0 |

0,5 |

0,5 |

0,7 |

0,2 |

-0,5 |

-0,5 |

-0,3 |

-0,8 |

|

Коэффициент покрытия |

2,0 |

1,6 |

2,6 |

1,8 |

1,7 |

-0,4 |

+0,6 |

-0,2 |

-0,3 |

Анализ

коэффициента покрытия выявил, что на 1.01.04 г., на 1.01.05 г. и на 1.01.07 г.

показатель был ниже нормативного, что оценивается отрицательно, так как

свидетельствует о неспособности завода расплачиваться по текущим обязательствам

с привлечением денежных средств, дебиторской задолженности и средств,

вырученных от реализации ТМЦ в период до 1 года. Однако, следует учитывать, что

значения коэффициента в эти годы, равные соответственно 1,6, 1,8, 1,7,

превышали 1. Это указывает на то, что в случае бесперебойного реализации

товара, а также своевременных расчетов с дебиторами, завод сумел бы расплатиться

по всем текущим обязательствам. Положительным моментом для финансового

состояния Завода было то, что на 1.01.05 г. значение коэффициента покрытия

превысило нормативное на 0,6×(2,6-2,0) и

составило 2,6.

Таким

образом, проведенный анализ средств баланса завода за 2004-2006 гг., выявил,

что в течение всего анализируемого периода предприятие на являлось абсолютно ликвидным

и достаточно платежеспособным.

2.3. Анализ финансовой устойчивости и

оценка вероятности

банкротства

завода

Для анализа финансовой устойчивости

Завода проанализируем ряд относительных показателей, характеризующих

независимость предприятия от внешних источников финансирования.

Анализ

коэффициента обеспеченности собственными средствами оборотных активов

свидетельствует о том, что с 2003 по 2002гг. его значение превышало

нормативное. Это говорит о том, что завод обладал таким количеством собственных

оборотных средств, которое было необходимо для обеспечения минимального уровня

финансовой устойчивости. Однако в изменении показателя с начала 2006г.

наблюдается тенденция снижения: если на 1.01.06 г. за счет собственного

капитала было сформировано 55% оборотных средств завода, то на 1.01.03г.

показатель снизился до 37%, что характеризуется отрицательно.

Значение

коэффициента автономии указывает на то, что на протяжении пяти лет удельный вес

суммы собственного капитала в итоге всех средств, авансированных предприятию,

превышал 60%. Следовательно, большая часть имущества завода была сформирована

из собственных источников. Тем не менее, динамика показателя свидетельствует о

том, что за последние два года его значение снизилось с 82% до 67%. Это

говорит об ухудшении финансового состояния завода и повышении риска финансовых

затруднений в будущие периоды. Такая тенденция показателя, с точки зрения

кредиторов, снижает гарантии погашения анализируемым предприятием своих обязательств.

В

ходе анализа коэффициента обеспеченности материальных запасов собственными

средствами было выявлено, что на конец 2002г. запасы завода покрывались

собственными источниками на 44%. Это на 19% меньше, чем на начало года. В конце

2006г. показатель составлял 63%, при этом он снизился по сравнению с началом

года на 7%. В течение 2005 г. был зафиксирован рост коэффициента с 40% до 70%.

На 1.01.04 г. собственными средствами завода было обеспечено 56% его

материальных запасов, это на 0,2% меньше чем по состоянию на 1.01.03 г.

Следовательно, значение показателя превышало нормативное лишь в начале 2003 г., а также в начале и в конце 2006 г. на 16%, 10% и 3% соответственно. В целом же,

прослеживающееся за последние два года снижение значения коэффициента характеризуется

отрицательно и говорит о том, что Завод стал привлекать для покрытия материальных

запасов больше заемных средств.

Анализ

коэффициента маневренности показывает, что за период сначала 2003г. и до конца

2002г. доля собственных средств завода, находящихся в мобильной форме возросла

с 0,05% до 29%. Данное изменение положительно отразилось на финансовом

состоянии Завода, так как увеличило мобильность его собственных средств и

расширило степень свободы в маневрировании этими средствами.

Значение

коэффициента мультипликатора на протяжении анализируемого периода было ниже

нормативного, что характеризуется положительно. Однако, рост его значения в

динамике свидетельствует об увеличении степени зависимости предприятия от

заемных источников.

Таким

образом, анализ финансовых коэффициентов позволяет сделать следующий вывод: в

течение анализируемого периода финансовое состояние завода было наилучшим в

начале 2003 г., когда был достигнут относительно максимальный уровень

финансовой независимости. Кроме того, следует отметить, что за последние два

года произошло ухудшение финансового состояния Завода.

Нужно

заметить, что проведенный ранее анализ размеров дебиторской и кредиторской

задолженности свидетельствует о том, что их соотношение не создает угрозу финансовой

устойчивости завода.

Анализ

работы предприятия показывает, что с 2003 по 2004 гг. оборачиваемость дебиторской

задолженности замедлилась с 5,3 до 4,5 оборотов в год, средний срок ее погашения

увеличился с 67,6 до 80,1 дня. В 2005 г., напротив, произошло ускорение оборачиваемости

с 4,5 до 11,4 оборотов, при этом длительность одного оборота в днях уменьшилась

с 80,1 до 31,5 дня. За период с 2005 г. по 2002 гг. оборачиваемость

дебиторской задолженности замедлилась с 11,4 до 4,5 оборотов в год, а средний

срок ее погашения увеличился с 31,5 до 79,3 дня.

В то

же время за период с 2003 по 2005 гг. на заводе наблюдалось ускорение оборачиваемости

кредиторской задолженности с 2,5 до 6,1 оборотов в год, при этом длительность

одного оборота сократилась с 144,2 до 59,2 дней. За период с 2005 по 2002 гг.

оборачиваемости кредиторской задолженности замедлилась с 6,1 до 2,0 оборотов в

год, а длительность одного оборота выросла с 59,2 до 177,3 дня.

В течение всего периода на заводе

преобладала сумма кредиторской задолженности. Темп ее прироста лишь в 2004 г. не опережал темпа прироста дебиторской задолженности, в остальной период времени темп роста

кредиторской задолженности превышал темп роста дебиторской задолженности.

Причина этого в более высокой скорости обращения дебиторской задолженности по

сравнению с кредиторской. Такая ситуация ведет к улучшению платежеспособности

завода и повышению его финансовой устойчивости.

Для

определения типа финансовой устойчивости проанализируем абсолютные показатели

устойчивости Завода за ряд лет (см. табл. 11).

Анализ

свидетельствует о том, что для формирования запасов и затрат на заводе в

течение всего анализируемого периода привлекались краткосрочные пассивы. Это

позволяет отнести Заводу к третьему типу финансовой устойчивости, то есть

признать его финансовое состояние неустойчивым. Следует отметить, что при

сложившейся ситуации у завода все же сохраняется возможность восстановления

равновесия за счет сокращения дебиторской задолженности и ускорения оборачиваемости

запасов.

Таблица 11.

Абсолютные показатели финансовой устойчивости Завода

за 2001 – 2006

гг.

Год |

Собственные источники |

Долгосрочные источники |

Общие источники |

|||

|

абсолютная величина |

излишек «+» недостаток «-« |

абсолютная величина |

излишек «+» недостаток «-« |

абсолютная величина |

излишек «+» недостаток «-« |

|

|

на 1.01.07г. |

2013 |

-636 |

2013 |

-636 |

3675 |

+1026 |

|

на 1.01.06г. |

2568 |

-1984 |

2568 |

-1984 |

6116 |

+1608 |

|

на 1.01.05г. |

2452 |

-3850 |

2452 |

-3850 |

9537 |

+3235 |

|

на 1.01.04г. |

9898 |

-4213 |

9898 |

-4213 |

18102 |

+3991 |

|

на 1.01.03г. |

9848 |

-5795 |

9848 |

-5795 |

24916 |

+9273 |

|

на 1.01.02г. |

10746 |

-13752 |

10746 |

-1375 |

28915 |

+4417 |

Поскольку

значение коэффициента текущей ликвидности (покрытия) на конец 2002 г. менее 2, то структуру баланса завода можно признать неудовлетворительной, а сам завод неплатежеспособным.

Кроме того, значение коэффициента восстановления

платежеспособности, равное 0,83, свидетельствует о том, что у завода в ближайшие

шесть месяцев нет реальной возможности восстановить свою платежеспособность.

Для

оценки степени близости завода к банкротству воспользуемся пятифакторной

моделью Z — счет Альтмана. Поскольку на 1.01.06 г. Z – счет = 3,31,

а на 1.01.07 г. Z – счет = 2,95, то, в соответствии с установленными

критериями, вероятность банкротства Завода очень низкая. Тем не менее, следует

отметить, что к началу 2002 г. значения Z-счета приблизилось к критериальному

2,9, это свидетельствует об увеличении вероятности банкротства и об ухудшении

долгосрочных перспектив завода.

Глава 3. Пути совершенствования

финансовой политики завода

Финансово-хозяйственная деятельность

предприятия представляет собой непрерывный процесс привлечения разного рода

ресурсов, объединения их в процессе производства для получения некоторого

финансового результата. При этом очень важно найти пути наиболее рационального

распределения имеющихся материальных, трудовых и финансовых ресурсов. Поскольку

они очень ограничены, то добиться максимального эффекта можно путем выявления и