Для чего нужен платёжный календарь

С подробным календарём расходов и приходов вы будете точно знать, когда появятся деньги на развитие бизнеса, а когда придётся ужаться в расходах. Анализ выплат поможет понять, какие статьи расходов нужно сократить или пересмотреть, чтобы не оставаться в минусе.

Например, у вас небольшой магазин цветов, и пока вы доставляете заказы по городу самостоятельно. Это расходы на топливо, обслуживание машины и ваше потраченное время. Если вы будете представлять, сколько денег на это уходит, то сможете принять взвешенное решение: оставить всё как есть, нанять штатного курьера или поручить доставку стороннему курьерскому сервису.

Этапы составления платёжного календаря

Выпишите всё, что знаете о будущих доходах

Планирование платёжного календаря нужно начать с информации о доходах. Зафиксируйте конкретные даты будущих поступлений по заказам или посчитайте свою среднюю дневную выручку. Так вы сможете ориентироваться в финансах компании и контролировать их. Разберём на примере.

У Анны своё ателье по пошиву одежды. У неё есть постоянные небольшие поступления (мелкий ремонт, который клиенты оплачивают день в день), заказы на пошив изделий (клиенты вносят предоплату при заказе и остаток в день сдачи изделия) и постоянный заказ на рубашки от локального бренда (платят на расчётный счёт два раза в месяц). По выходным Анна сдаёт свой зал в аренду под коворкинг для мастеров.

Текущие поступления. Предсказать точно эти поступления нельзя: Анна не знает, в какой день сколько клиентов придёт. Она посчитала, сколько зарабатывает в среднем в день, и внесла эту сумму. По субботам и воскресеньям ателье Анны не работает.

Заказы. Сейчас у Анны в работе два вечерних платья и костюм. Финальные примерки с клиентами уже назначены, и Анна может рассчитывать на оплату заказов в определённую дату.

Отшив партий. Партии Анна сдаёт дважды в месяц, их оплачивают после приёмки.

Субаренда. Партнёр, который организует коворкинг, оплачивает субаренду по понедельникам за прошедшие выходные.

Запланируйте свои расходы

При составлении платёжного календаря важно учитывать все расходы: арендную плату, налоги, выплаты подрядчикам и сотрудникам. Чем больше расходов вы внесёте, тем проще будет контролировать бюджет и не уходить в минус.

Чтобы ничего не упустить, проверьте выписку из банка, найдите все счета от подрядчиков и внимательно изучите договоры.

Рассмотрим возможные расходы на примере ателье Анны.

Арендная плата. Аренду зала Анна оплачивает раз в месяц, в стоимость уже включены коммунальные платежи.

Выплаты сотрудникам. В ателье работают один мастер, швея и закройщица. Закройщице Анна платит по факту и приглашает её только для раскройки партий. Мастеру и швее она платит дважды в месяц, оплата зависит от объёма работы.

Закупка материалов. Партии Анна отшивает из ткани заказчика. Для заказов она закупает материалы сразу после согласования эскиза, а нитки, фурнитуру и прочие мелочи — раз в месяц.

Текущие расходы. Уборку, воду и другие мелочи Анна оплачивает раз в неделю.

Изучите результаты

Главная цель платёжного календаря — избежать кассового разрыва. Если вы видите отрицательный баланс, значит, денег на оплату счетов не хватит. Чтобы это исправить, нужно будет взять дополнительные заказы или договариваться об отсрочке платежа.

Следите за актуальностью календаря

Тот, кто ведёт платёжный календарь, отвечает и за актуальность информации. Чтобы календарь приносил пользу, нужно регулярно заглядывать в него и фиксировать фактический баланс. Обязательно проверяйте, всё ли идёт по плану. Возможно, нужно договориться о переносе даты выплат или напомнить клиенту об оплате ваших услуг.

Готовые шаблоны платёжного календаря

Мы подготовили шаблоны календаря, чтобы вы могли их использовать или просто понять, как организовать платёжный календарь в гугл-таблице. Файлы можно скачать и распечатать, если вы предпочитаете бумажный вариант учёта. В каждом шаблоне есть инструкция, как сформировать платёжный календарь организации.

Простой шаблон для малого бизнеса

Подходит компаниям, у которых небольшое количество платежей. В примерах мы уже отметили, как вести платёжный календарь.

Продвинутый шаблон для бизнеса

Этот календарь подойдёт тем, у кого много выплат, которые нужно контролировать.

Было полезно? Хотите что-то добавить или спросить?

Присоединяйтесь к обсуждению во ВКонтакте или Телеграме.

Как сформировать платежный календарь?

Чем отличается платежный календарь от БДДС и какая между ними взаимосвязь?

Как работать с платежным календарем?

Как автоматизировать формирование и ведение платежного календаря?

Поговорим о том, как с помощью платежного календаря оптимизировать движение денежных средств и сократить риск неплатежеспособности предприятия.

КАК СФОРМИРОВАТЬ ПЛАТЕЖНЫЙ КАЛЕНДАРЬ

Платежный календарь — основной оперативный платежный план организации, инструмент ежедневного управления поступлением и расходованием денежных средств предприятия, контроля за платежеспособностью компании и борьбы с кассовыми разрывами.

Форму платежного календаря и его содержание предприятия могут разработать сами. Основные реквизиты развернутого детального платежного календаря:

• Наименование контрагента.

• Статус срочности платежа.

• Статья движения денежных средств.

• Документ-основание (наименование, дата, номер), в рамках которого поступают деньги или производятся платежи.

• Дата операции.

• Сумма прихода или расхода.

• Назначение платежа.

• Остаток долга по контрагенту, если это необходимо для оперативного контроля.

Обратите внимание!

В платежном календаре отражаем конкретные ежедневные поступления или платежи в разрезе каждого контрагента, договора, отгрузочного документа или по иным основаниям (если ведется соответствующий учет). И это уже не обобщенные субъективные прогнозные цифры, а выверенные данные по договорам, выставленным и полученным счетам.

В зависимости от специфики организации и требований управленческого учета платежный календарь может усложняться или, наоборот, упрощаться. Необходимые показатели добавляют (например, комментарий, указание, с какого расчетного счета производится платеж, аналитика по НДС в разрезе ставок, указание ответственных лиц и т. п.), лишние убирают.

Если в результате запланированных на период платежей в платежном календаре появляются отрицательные остатки, это значит, что нужно либо найти дополнительные средства, либо секвестировать запланированные платежи, отложить их на будущие периоды, когда появятся средства.

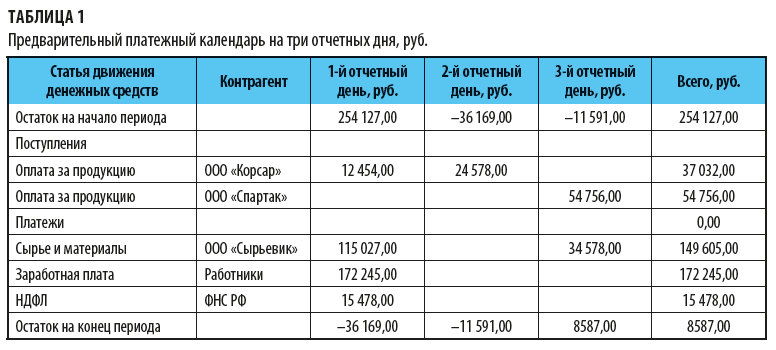

Пример 1

Финансовая служба, планируя приход и расход денежных средств, составила предварительный платежный календарь (табл. 1).

В предварительном варианте приведены все ожидаемые и выверенные суммы поступлений и перечислены платежи, которые желательно оплатить в отчетные даты. И тут очень ярко проявляется роль и смысловое значение платежного календаря, который должен указать на финансовые перекосы (кассовые разрывы) и исправить их.

Дело в том, что хотя конечный остаток средств положительный, в данной редакции платежный календарь будет некорректным, так как оплатить все запланированные на первый отчетный день платежи денег не хватит. Значит, нужно или изыскивать дополнительные резервы средств, или уменьшать платежи.

В ходе переговоров с покупателями удалось договориться с ООО «Спартак» о том, что оно раньше погасит свою задолженность. Но покупатель не сможет в первый день оплатить всю сумму — 54 756 руб. Его финансовые возможности позволяют погасить только 15 000 руб.

О других дополнительных поступлениях средств, к сожалению, договориться не удалось. Значит, расходную часть по срокам платежей нужно корректировать.

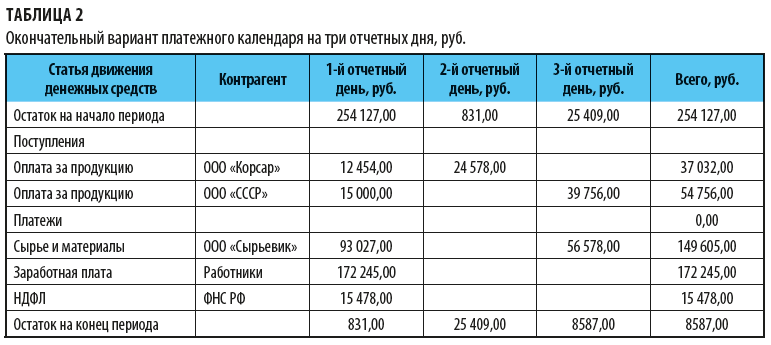

Окончательный вариант платежного календаря представлен в табл. 2.

В окончательной версии платежного календаря в первый день контрагенту ООО «Сырьевик» предусмотрен платеж на 22 000 руб. меньше, чем планировалось первоначально. На эту сумму увеличивается платеж третьего дня отчетного периода.

Такая переброска вкупе с дополнительными поступлениями в размере 15 000 руб. от ООО «Спартак» делает форму корректной, с положительными остатками на конец каждого отчетного дня.

Итак, преимущества платежного календаря:

• помогает оперативно управлять финансами на ежедневной основе;

• позволяет предвидеть образование кассовых разрывов;

• высокая точность данных.

ЧЕМ ПЛАТЕЖНЫЙ КАЛЕНДАРЬ ОТЛИЧАЕТСЯ ОТ БДДС И КАКАЯ МЕЖДУ НИМИ ВЗАИМОСВЯЗЬ?

Бюджет движения денежных средств (БДДС) — это обобщенный финансовый план. В нем отражается движение денежных потоков на более широкий временной диапазон, нет разбивки по конкретным дневным поступлениям и платежам.

Рассмотрим различия между платежным календарем и БДДС.

- Период планирования.

БДДС формируется чаще всего на год с поквартальной, помесячной разбивкой. На предприятиях с очень строгой бюджетной дисциплиной БДДС составляют на декады или даже недели.

Более подробно БДДС не формируют: при больших временных и трудовых затратах это не имеет смысла — подневной бюджет движения денежных средств с годовым периодом планирования невозможно ни точно составить, ни выполнить.

Период формирования платежного календаря, как правило, — не более месяца. Объяснение этому достаточно простое: чем больше период, включенный в платежный календарь, тем менее точным будет календарь, тем больше корректировок понадобится. В таком случае проще сократить срок планирования, чем постоянно менять документ. Именно поэтому наиболее распространенные сроки формирования платежного календаря — несколько дней, неделя, декада или месяц.

- Детализация данных.

БДДС может быть очень детализированным, но все равно он не сможет соперничать с платежным календарем по ряду причин. В БДДС, несмотря на степень детализации по аналитическим направлениям (статьи движения денежных средств, группы контрагентов, виды деятельности и т. п.), приводятся обобщенные данные, которые дают лишь общее представление об объемах поступления и расходования денежных средств в разрезе принятой аналитики.

Платежный календарь более детализирован, содержит данные о конкретных плательщиках или получателях средств, ссылки на основания платежей, более точные и выверенные данные.

- Степень точности данных.

БДДС содержит расчетные или экспертные данные, а платежный календарь формируется или на основе фактических данных — по накладным, актам выполненных работ и актам сверок, УПД, выставленным счетам, или на основе договоров.

- Корректировки данных.

БДДС корректируется только в крайних случаях, когда отклонения существенны и нарушают всю прогнозную картину. В остальных случаях расхождения — это отклонения плана от факта. Их выявляют, анализируют, определяют и устраняют или минимизируют причины их появления.

Важно!

В платежном календаре не должно быть никаких отклонений, только максимально точные данные по поступлениям и платежам, ведь на основе этих данных осуществляются платежи. Выявленные отклонения должны быть скорректированы.

- Единицы измерения.

БДДС формируются, как правило, в тысячах рублей, о копейках чаще всего не идет даже речи. А платежный календарь содержит строго рублевые и копеечные значения.

- Частота формирования.

БДДС чаще всего формируется на год, иногда на квартал и даже месяц. На меньший период времени создавать его нерационально. То есть в самом крайнем случае в году может быть сформировано 12 бюджетов — на каждый месяц.

В отличие от БДДС платежный календарь может формироваться и на несколько дней. Это позволяет иметь каждый день точные данные о поступлениях и платежах.

- Источники данных.

Основа платежного календаря — конкретные данные договоров, первичных документов, выставленных и полученных счетов, а также внутренних приказов, утвержденных служебных записок на оплату, ведомостей по заработной плате и многих других документов, в то время как основа БДДС, особенно с большим горизонтом планирования, — аналитические материалы, прогнозы в отношении хозяйственной деятельности.

- Приоритеты платежей.

В БДДС очень сложно учесть срочность платежей на период планирования свыше месяца. Более того, даже если подобная работа и будет проведена, то точность представленных данных будет низкой: невозможно предвидеть все трудности, с которыми может столкнуться предприятие, все перебои с поступлением средств на таком периоде планирования.

А платежный календарь просто обязан учитывать приоритеты в платежах. И это очень важно для поддержания платежеспособности компании.

Все эти отличия особенно наглядно заметны при сравнении заполненных финансовых форм — БДДС и платежного календаря.

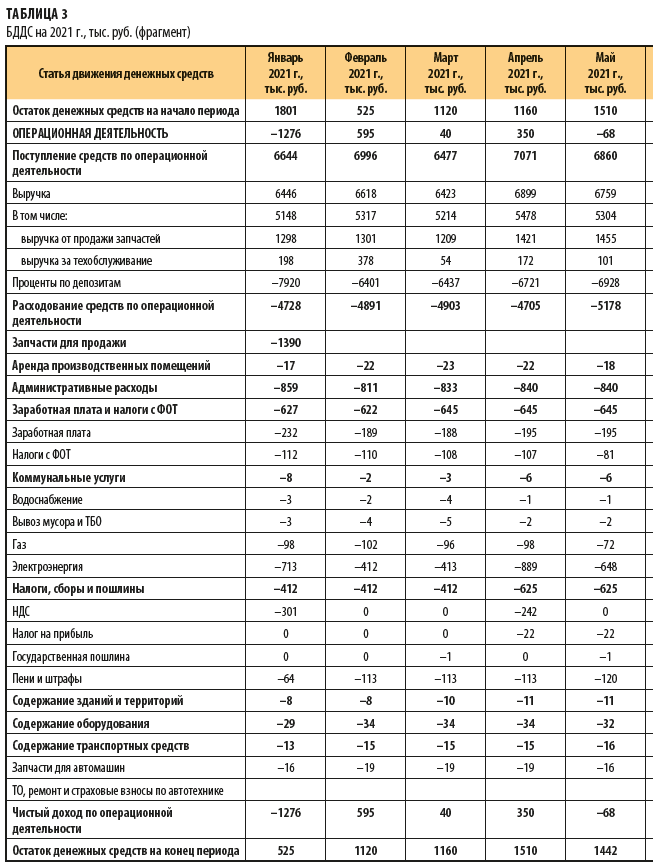

Пример 2

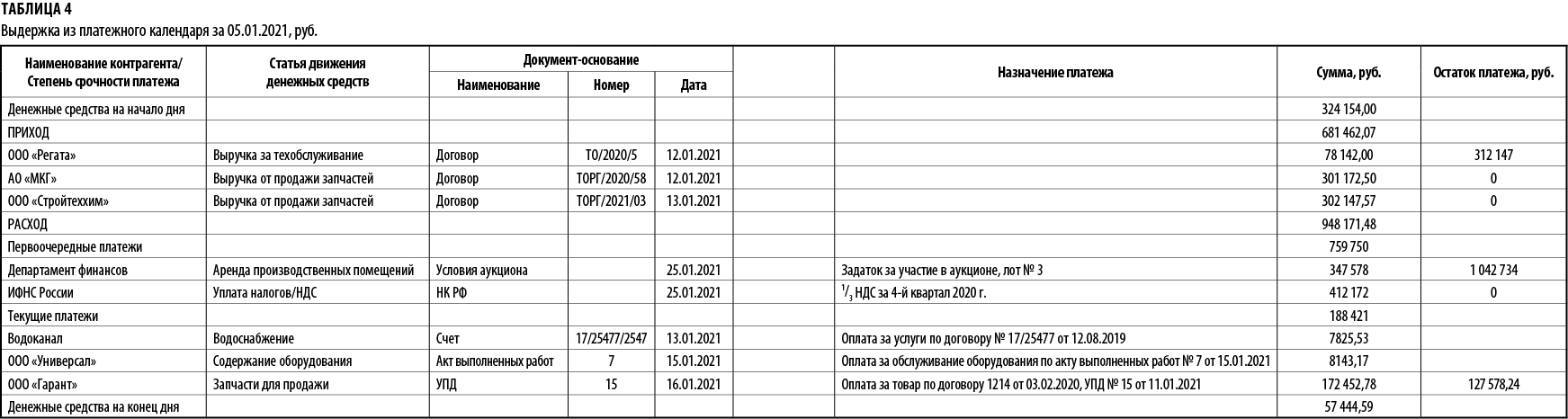

На предприятии разработали и утвердили БДДС на 2021 г. (табл. 3). Кроме того, на отчетную неделю систематически формируется платежный календарь (табл. 4).

При формировании платежного календаря было учтено, что первоочередными платежами являются:

• уплата 1/3 НДС за предыдущий квартал в размере 412 172 руб.;

• задаток за участие в аукционе на право аренды производственных площадей. Общая прогнозная сумма платежа за право аренды — 1 390 312 руб.

Остальные платежи являются текущими.

При сравнении сформированных финансовых форм видны все отличия, перечисленные выше: детализация и точность данных, единицы измерения и частота формирования, периоды планирования и источники данных, приоритетность платежей.

Вместе с тем эти финансовые формы связаны друг с другом.

Например, платежный календарь может использоваться в качестве одного из механизмов контроля выполнения бюджета движения денежных средств: суммы, проходящие в платежных календарях в течение отчетного месяца по соответствующей статье движения денежных средств, не должны превышать месячную норму расходования средств по данной статье. Возникающие отклонения еще до платежа должны тщательно анализироваться на предмет их обоснованности.

В нашем примере на 25.01 запланирована уплата НДС в размере 412 172 руб. В БДДС в январе по данной статье также утвержден платеж в размере 412 тыс. руб.

Есть и иная взаимосвязь. Финансовая служба компании в конце прошлого года учла расходы на намечаемый аукцион на право аренды производственных помещений и включила их в БДДС в январе 2021 г. в сумме 1390 тыс. руб.

В платежном календаре по данной статье движения денежных средств 25.01 предусмотрен задаток в сумме 347 578 руб. и выводится оперативный долг в сумме 1 042 734 руб., что в общем итоге дает 1 390 312 руб.

Конечно, чем ближе к концу планового года, тем меньше будет схождений, точность данных по БДДС будет падать, тем не менее взаимосвязь для контроля будет оставаться.

СХЕМА РАБОТЫ С ПЛАТЕЖНЫМ КАЛЕНДАРЕМ

Платежный календарь формируется на основе выверенной информации:

• о поступлении денежных средств. Как мы уже писали, основа для заполнения формы — данные договоров, выставленных счетов, отгрузочных документов, телефонных переговоров с контрагентами по уточнению точной даты и суммы платежа, и т. п.;

• о расходовании денежных средств. Источники этих данных — полученные счета, кредитные и другие договоры, отгрузочные документы (акты выполненных работ), ведомости по заработной плате, приказы и другие документы.

Формирует платежный календарь чаще всего финансовая служба или бухгалтерия.

Инициаторами платежа, как правило, выступают ответственные лица предприятия — снабженцы, механики, производственники и т. п. Согласованные с руководством документы на оплату они передают в финансовую службу или бухгалтерию, которые проверяют платеж на соответствие всем необходимым условиям.

На каждом предприятии эти условия разные. Но как правило, чтобы прошла оплата, необходимы:

• сам договор;

• согласование расхода руководителем;

• соответствующая статья движения денежных средств;

• соответствие суммы платежа бюджетным лимитам (если есть отклонения, они должны быть согласованы);

• отметка бухгалтерии, подтверждающая факт оприходования ТМЦ, например, и др.

Обратите внимание!

Процесс подачи заявок стоит регламентировать и закрепить во внутреннем регламентирующем документе в том числе время сдачи заявок, документов на оплату (например, до 15:00 текущего дня при формировании платежного календаря на следующий день).

Поможет избежать производственных конфликтов и финансовых потерь и перечень первоочередных платежей, к которым обычно относят:

• кредитные выплаты;

• лизинговые платежи;

• налоговые платежи;

• платежи за участие в аукционах;

• заработную плату;

• платежи, неосуществление которых приведет к штрафным санкциям.

Эти выплаты также должны оцениваться с точки зрения наличия резерва времени для их оплаты. Но если срок оплаты уже подходит, при прочих равных условиях перечисленные направления должны быть закрыты в первую очередь.

Первичное обобщение данных в платежном календаре — задача финансовой службы или бухгалтерии. Решение о приоритетности платежей принимает лицо, ответственное за формирование платежного календаря, с учетом мнений руководителей профильных служб.

Далее обобщенные данные оцениваются с точки зрения наличия/отсутствия кассовых разрывов, наличия срочных платежей, требований руководства о наличии финансовых резервов и т. д.

Готовый платежный календарь утверждается руководителем и передается к оплате.

Но на этом работа с платежным календарем не закончена. Необходимо убедиться, что он исполняется. Причины невыполнения платежного календаря разные. Например, не хватит средств из-за незапланированного списания с расчетного счета по требованию налогового органа или, наоборот, образовался излишек в связи с поступлением незапланированных средств.

Финансовая служба (бухгалтерия) должна тщательно отслеживать исполнение платежного календаря и при необходимости корректировать данные — сокращать расходы, если по непредвиденным причинам не хватает средств, или добавлять платеж, если образовался свободный остаток.

КАК АВТОМАТИЗИРОВАТЬ ВЕДЕНИЕ ПЛАТЕЖНОГО КАЛЕНДАРЯ

Чаще всего для контроля денежных потоков организации используют Excel. На первое время этого достаточно. Excel — очень удобный инструмент для работы с массивами данных. В этой программе можно создавать максимально автоматизированные формы, быстро обрабатывать данные и получать исходный материал для анализа.

Но по мере роста предприятия, совершенствования управленческого учета, создания глубокой и разветвленной аналитики, роста объемов платежей возникает необходимость автоматизировать ведение платежного календаря и снизить трудоемкость работ. В этом случае стоит доработать автоматизированную систему бухгалтерского учета с таким расчетом, чтобы максимальный объем данных поступал в платежный календарь из данных бухгалтерского и управленческого учета, содержащихся в программе.

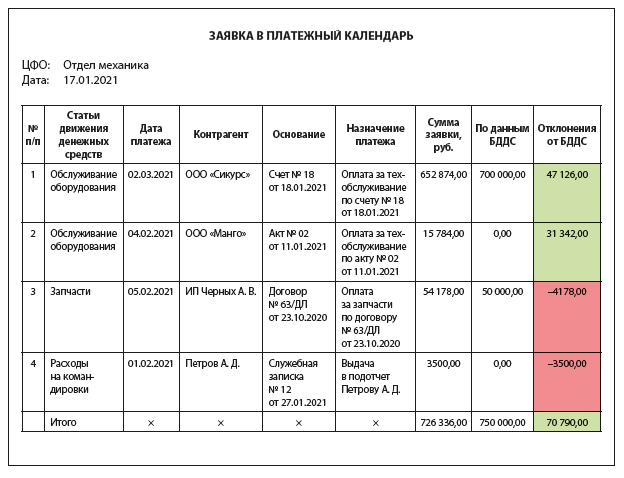

Пример 3

Чтобы упростить и автоматизировать подачу заявок в платежный календарь в автоматизированной системе бухгалтерского учета, была доработана специальная форма — заявка в платежный календарь (см. пример).

Заявку заполняют прямо в бухгалтерской системе работники профильных подразделений. Для этого им дается доступ с соответствующим урезанным набором прав. Статьи движения денежных средств выбираются строго из справочника статей движения денежных средств. Аналогично заполняется колонка «Контрагент» — из соответствующего справочника.

При формировании заявки программа сразу автоматически оценивает свободный лимит денежных средств по конкретной статье и сигнализирует цветом:

• красным, если есть перерасход бюджета и необходимо согласовать превышения;

• зеленым, если платеж «вписывается» в лимит.

Это позволяет уже на момент платежа оценивать его с точки зрения исполнения бюджета.

На этом предложения по автоматизации не заканчиваются. Например, на основании утвержденного платежного календаря можно формировать платежные поручения. Для этого в справочнике в карточке контрагента должны быть указаны необходимые реквизиты.

Возможностей и направлений автоматизации ведения платежного календаря много, какие именно выберет организация, зависит от специфики ее работы и финансовых возможностей.

Выводы

Преимущества работы с платежным календарем в том, что вы сможете:

• заранее выявлять кассовые разрывы, а значит, у вас будет время исправить ситуацию;

• рационально распоряжаться имеющимися денежными средствами;

• контролировать свободные денежные средства и получать дополнительный доход от размещения этих средств на коротких депозитах;

• контролировать выполнение бюджета денежных средств;

• при этом не упустите важные сроки платежей и избежите просрочек и штрафных санкций.

Автоматизация платежного календаря, в свою очередь, позволит проще и быстрее формировать платежный календарь, контролировать исполнение бюджета движения денежных средств и даже создавать платежные поручения.

Статья опубликована в журнале «Справочник экономиста» № 1, 2021.

Привет! Меня зовут Иван Шестак, редактор сервиса управленческого учёта «Финансист». Мы говорим про деньги компаний простыми словами и даём пищу для ума предпринимателями и финансистам.

Планирование в быту — «что приготовить на обед?» и «куда поехать летом?». Планирование в бизнесе — почти то же самое. Такой процесс охватывает горизонты от одного дня до нескольких лет. В статье рассмотрим, для чего нужны разные периоды финансового планирования, что такое платёжный календарь и как его составить.

Какие бывают периоды финансового планирования

Долгосрочная модель скажет, сколько будет стоить компания через 10 лет, но будет бесполезна, если нужно посчитать, сколько денег будет в кассе завтра. Разберёмся, в каких случаях какие периоды планирования выбирать.

Длинные

Часто бизнесу важно смотреть на несколько лет вперёд.

- Окупится ли инвестиционный проект?

- Будет ли компания финансово устойчивой?

- Способен ли бизнес погасить кредит?

На эти вопросы ответят только долгосрочное планирование и финансовая модель. Горизонт планирования может достигать и 5, и 20 лет.

Средние

На основе долгосрочного плана строятся среднесрочные. Период финансового планирования существенно короче — годовой бюджет можно разбить на более точные квартальные и понять, достижимы ли вообще цели компании.

Например, планировали через три года выйти на фондовую биржу, но оказывается, что дела идут гораздо хуже запланированного, и стратегию нужно пересмотреть.

Короткие

Годовой бюджет — вещь полезная, но многие важные детали он игнорирует. Например, в глобальной перспективе не так интересно, в каком именно месяце компания получит субсидию от государства. А в оперативном планировании важен каждый день.

Часто малый бизнес начинает именно с коротких планов — хватит ли денег на ближайший месяц? И здесь поможет удобный инструмент — платёжный календарь. Поговорим о нем подробнее.

Платёжный календарь: что это, и зачем нужен

Платёжный календарь — это таблица с прогнозом поступлений, расходов и остатков денег на каждый день.

Чем это отличается от бюджета движения денежных средств

За основу платёжного календаря берут данные БДДС. Но есть различия.

- В календаре используется короткий период финансового планирования — обычно 30 или 90 дней.

- Он ведётся и корректируется практически в режиме онлайн, а не только раз в квартал.

- Уровень детализации гораздо выше. БДДС оперирует миллионами, а в календаре каждая тысяча рублей может сыграть роль.

Какие проблемы решает

Календарь поможет не просто увидеть, хватит ли денег в любой из дней, но и в других аспектах.

- Чувствовать себя уверенно. Даже если ожидается кассовый разрыв, можно успеть подготовиться. Предупреждён — значит вооружён!

- Управлять дебиторской и кредиторской задолженностью и заставлять деньги работать, а не просто лежать на счетах

- Укрепить финансовую дисциплину. Видя график платежей, бухгалтер точно не забудет оплатить аренду офиса.

Как составить платёжный календарь

Календарь достаточно просто построить даже в Excel. Разберем пошагово, как его составить.

Какая информация должна содержаться в календаре

Календарь — это таблица, в которой один столбец — это один день. Кроме того, нужно добавить следующие показатели:

- статья доходов или расходов;

- контрагент;

- сумма;

- счёт (если открыты счета в разных валютах или в нескольких банках).

Шаг 1. Прогноз поступлений

Для начала определяем, когда и сколько денег придёт в компанию. Учитываем всё: выручку, субсидии, проценты по вкладу. Иногда понадобится сделать упрощение. Например, розничный магазин не может точно спрогнозировать поступления, но вполне может взять за основу прогноз ОДДС и посчитать среднее значение выручки за день.

Подходим к прогнозу реалистично — если покупатель постоянно задерживает оплату, то и в плане отодвигаем её на пару дней. В результате готов прогноз поступлений на каждый день.

Шаг 2. Прогноз платежей

Статьи расходов берутся из БДДС с максимальной детализацией. От бухгалтерии придут данные о том, в каком объёме платить зарплату, от инвестиционного отдела — когда ожидаются капитальные затраты. Маркетологи расскажут, на какие дни планируется оплата рекламных кампаний.

Обязательные платежи жёстко привязываем к датам. Проценты по кредиту платим 20 числа, заработную плату — 10 и 25, а вот бумагу для принтера можно купить после получения оплаты от покупателей. На этом шаге получаем сальдо денежных потоков и прогноз остатка денег на конец каждого дня.

Шаг 3. Подготовка к оптимизации

Превышение оттоков над притоками в отдельные дни — нестрашная и частая ситуация (например, если оплачиваем новый автомобиль стоимостью несколько дневных выручек). Тревожным сигналом будет прогнозируемый отрицательный остаток денег. Чтобы заранее подготовиться к этому, разделим все платежи на:

- первоочередные: что бы ни происходило, налоги и зарплата должны быть выплачены вовремя;

- критичные: например, несвоевременная оплата сырья может привести к полной остановке работы;

- важные: проценты по кредиту можно уплатить позже, но только вместе с крупным штрафом (внимательно читайте кредитный договор);

- менее критичные — это платежи поставщикам, с которыми можно договориться об отсрочке.

На случай форс-мажора не планируйте нулевой остаток, всегда должен быть резерв — у какой-то компании ориентиром может быть сумма 20 тысяч, у какой-то — 20 миллионов.

Как работать с платёжным календарём

Календарь недостаточно просто составить, работать с ним нужно постоянно. Основная идея — передвигать поступления на более ранний период, а расходы — на более поздний. Например, так:

- договориться с покупателями о предоплате, а с поставщиками — о задержке оплаты

- отодвинуть необязательные платежи. Если в кассе не хватает денег, то это не самое подходящее время для покупки нового автомобиля для курьера;

- найти дополнительные источники средств. Устроить распродажу, в крайнем случае, взять кредит.

Всегда ли нужно составлять платёжный календарь?

Наш ответ — да, платёжный календарь полезен любому бизнесу. Финансовая модель без привязки к конкретным датам рискует остаться теоретической конструкцией.

Важно уделить внимание коротким периодам финансового планирования. Бизнесу со множеством проектов и контрагентов советуем использовать сервисы управленческой отчётности. Например, «Финансист» перестраивает ОДДС в подневный отчёт на ближайшие 90 дней. Благодаря этому можно избежать кассовых разрывов и штрафов за просрочку платежей.

Есть мысли и дополнения по поводу темы? Делитесь в комментариях.

Подписывайтесь на Telegram-каналы «Финансиста», чтобы узнать больше о финансовом менеджменте и автоматизации.

-

Что такое платёжный календарь организации и для чего он нужен

-

Содержание платёжного календаря

-

Как составить платёжный календарь денежных средств

-

Контроль исполнения ПК

-

Пример заполнения и ведения платёжного календаря

-

Как сформировать плановый платёжный календарь в Excel

-

Чем отличается платёжный календарь от бюджета движения денежных средств

Что такое платёжный календарь организации и для чего он нужен

Платёжный календарь — это краткосрочный план компании. В специальной таблице, с разбивкой по дням, отражают приход и расход денег на опредёленный период в будущем. В плане нужно указывать ожидаемые суммы поступлений от покупателей и плановые перечисления поставщикам.

Платёжный календарь компании содержит также данные об остатках денежных средств на начало и конец каждого рабочего дня планируемого периода (это может быть неделя, декада, месяц).

Необходимость в платёжном календаре

hidden>

Правильно заполненная форма позволяет своевременно исполнять взятые на себя финансовые обязательства перед контрагентами и кредиторами предприятия. Кроме этого, оперативный платёжный календарь способен помочь с решением проблем по кассовым разрывам. При недостатке средств на расчётном счёте, фирма не сможет вовремя:

- расплатиться с поставщиками;

- выплатить заработную плату сотрудникам;

- погасить кредиты и проценты;

- перечислить налоги и обязательные платежи.

И, как результат, — арест расчётного счёта и временный паралич деятельности. Допускать кассовые разрывы нельзя. Поэтому очень важно правильно планировать потоки денежных средств по операционной деятельности и источники покрытия их возможного дефицита (краткосрочные кредиты и овердрафты).

Содержание платёжного календаря

Планированием платёжного календаря занимается бухгалтер или экономист, ответственный за финансовую деятельность организации. В крупных компаниях и в холдингах эта деятельность подконтрольна финансовому директору.

Такой инструмент, помимо борьбы с кассовыми разрывами, помогает оперативно управлять финансами. В платёжный календарь, составленный на календарный месяц, включаются данные о:

- поступлениях денег от клиентов;

- планирующихся к оплате суммах поставщикам;

- налоговых платежах;

- просроченных выплатах;

- ещё не поступивших на расчетный счёт инкассированных суммах;

- планируемых к зачислению средствах согласно договорам эквайринга.

Платёжный календарь и план движения денег очень актуален для организаций малого и среднего бизнеса, поскольку у них часто возникают ситуации с нехваткой денежных средств.

Крупным компаниям ПК позволяет эффективно распределять средства между структурными подразделениями и филиалами, а также значительно упрощает контроль за финансами.

Формат документа

hidden>

ПК составляется в виде таблицы, по которой наглядно видно, в каком из предстоящих дней компания столкнётся с дефицитом средств для покрытия текущих расходов. Благодаря плановому платёжному календарю руководитель организации увидит предстоящие кассовые разрывы, и сможет заранее к ним подготовиться:

- например, договорится с поставщиком об отсрочке платежа;

- или предложит покупателю скидку за авансовое перечисление;

- или перенесёт покупку дорогого актива на более поздний срок.

Таким образом он сохранит репутацию компании — а это очень важно в условиях высокой рыночной конкуренции.

Таблицу можно составить в Excel, сформировать в специальных приложениях для ведения бюджета или в бухгалтерской программе.

Пример платёжного календаря

Как составить платёжный календарь денежных средств

Заполнить форму ПК не сложно. В документе отражаются следующие данные:

- статьи доходов или расходов;

- наименование проекта под который составляется ПК;

- контрагенты;

- даты поступления или перечисления денежных средств;

- суммы расхода или прихода денежных средств;

- важные пояснения для статей платёжного календаря.

Список далеко не полный, его можно дополнять другой нужной информацией или сокращать, при необходимости. Например, иногда бывает необходимо

- выделить крупных клиентов;

- распределить данные по филиалам;

- указывать центры финансовой ответственности;

- разделить платежи по разным ставкам НДС или расчётным счетам.

Чтобы систематизировать работу с ПК, желательно утвердить регламент платежей по предприятию. Это внутренний документ, в котором прописывается порядок сбора и утверждения заявок на расходы в соответствии с утверждённым бюджетом. Руководители структурных подразделений, в пределах выделенных лимитов, могут расходовать средства на поддержание деятельности компании.

В регламенте нужно прописать приоритетность платежей. При недостатке средств финансист сможет регулировать платежи в соответствии с утверждённой очерёдностью. Например, наивысший приоритет будет для уплаты налогов, заработной платы и процентов по кредитам.

Самое трудное в подготовке платёжного календаря – это наполнение его плановыми показателями. Часто возникают сложности с выяснением сумм и даты ожидаемых поступлений и платежей по дням месяца. Чтобы составить план, понадобится помощь сотрудников всех основных подразделений предприятия:

| Наименование структурного подразделения | Тип заявки |

|---|---|

| Отдел продаж | Календарный план поступлений от покупателей |

| Отдел материально-технического снабжения | Планируемые объёмы закупки сырья, материалов, товаров |

| Административно-хозяйственный отдел | Хозяйственный инвентарь, затраты на обслуживание здания, коммунальные расходы |

| Отдел маркетинга | Сведения по финансированию рекламных акций |

| Инженерная служба | Расходы на обслуживание и ремонт оборудования |

| Бухгалтерия | Планируемые к перечислению: заработная плата, налоги, сборы, проценты и кредиты |

| Отдел капитального строительства | Расходы по капремонту или возведению зданий и сооружений |

Собранную информацию надо разбить по контрагентам и статьям расходов. Распределить налоги поможет налоговый календарь. Дни выплаты аванса и заработной платы указаны в коллективном договоре. Далее вам остается разнести все перечисления по конкретным дням и строкам платежного календаря.

После этого появится возможность сравнить приходы с расходами. Станет ясна реальная картина – в какие из дней может возникнуть дефицит денег.

Далее нужно проанализировать все планируемые расходы по приоритетности. Что-то передвинуть, от чего-то отказаться.

Нужно учитывать «репутационные» платежи — их можно просрочить, но это повлияет на имидж компании в будущем. Например, первые закупки у крупного холдинга, с которым планируется работать на постоянной основе.

Контроль исполнения ПК

После заполнения плановых показателей финансист должен отслеживать исполнение ПК. Для этого нужно выгрузить данные по расчётному счёту в программе «банк-клиент». Обороты по кассе берутся из бухгалтерской программы. Можно делать это ежедневно или по итогам недели.

Специалист сравнивает фактические показатели денежных потоков с плановыми, и выявляет отклонения. Таким образом, он постоянно контролирует финансовое положение компании и выявляет возможные кассовые разрывы. При отклонении показателей доходности, он связывается с работниками отдела продаж чтобы активизировать работу по поступлению денег.

Сумма плановых платежей поставщикам иногда превышает размер поступлений. Это нормально, если компания в состоянии оплачивать нехватку за счёт остатков денежных средств на банковском счёте или овердрафтного кредита.

Пример заполнения и ведения платёжного календаря

Финансист ООО «Сфера Плюс» составил платёжный календарь на месяц. Он собрал все платежи со структурных подразделений в одну таблицу и распределил их по дням. Для упрощения покажем часть календаря — первую декаду:

| Статья | 1.10.21 | 4.10.21 | 5.10.21 | 6.10.21 | 7.10.21 | 8.10.21 |

|---|---|---|---|---|---|---|

| Остаток денег на начало дня | 153000 | 116000 | 132500 | 122500 | -65000 | 8000 |

| Поступления от продаж | 75000 | 18000 | 62000 | 0 | 93000 | 68000 |

| Закупка сырья и материалов | 112000 | 0 | 0 | 0 | 20000 | 0 |

| Хозяйственные расходы | 0 | 1500 | 0 | 7500 | 0 | 8000 |

| Налоги | 0 | 0 | 72000 | 0 | 0 | 0 |

| Зарплата | 0 | 0 | 0 | 180000 | 0 | 0 |

| Уплата процентов за кредит | 0 | 0 | 0 | 0 | 0 | 6000 |

| Остаток денег на конец дня | 116000 | 132500 | 122500 | -65000 | 8000 | 62000 |

Выяснилось, что 6 октября возможен кассовый разрыв — нужно выплачивать заработную плату, а достаточных денег на счёте не будет. Финансист обратился к менеджерам продаж чтобы они договорились с покупателем о переносе оплаты за товар на один день раньше, не 7, а 6 октября. Переговоры прошли успешно, и ПК удалось сбалансировать:

| Статья | 1.10.21 | 4.10.21 | 5.10.21 | 6.10.21 | 7.10.21 | 8.10.21 |

|---|---|---|---|---|---|---|

| Остаток денег на начало дня | 153000 | 116000 | 132500 | 122500 | 28000 | 8000 |

| Поступления от продаж | 75000 | 18000 | 62000 | 93000 | 0 | 68000 |

| Закупка сырья и материалов | 112000 | 0 | 0 | 0 | 20000 | 0 |

| Хозяйственные расходы | 0 | 1500 | 0 | 7500 | 0 | 8000 |

| Налоги | 0 | 0 | 72000 | 0 | 0 | 0 |

| Зарплата | 0 | 0 | 0 | 180000 | 0 | 0 |

| Уплата процентов за кредит | 0 | 0 | 0 | 0 | 0 | 6000 |

| Остаток денег на конец дня | 116000 | 132500 | 122500 | 28000 | 8000 | 62000 |

По итогам 1 декады октября получилось следующее:

| Статья | 1.10.21 | 4.10.21 | 5.10.21 | 6.10.21 | 7.10.21 | 8.10.21 |

|---|---|---|---|---|---|---|

| Остаток денег на начало дня | 153000 | 116000 | 132500 | 122500 | 28000 | 8000 |

| Поступления от продаж | 75000 | 18000 | 62000 | 93000 | 0 | 0 |

| Закупка сырья и материалов | 112000 | 0 | 0 | 0 | 20000 | 0 |

| Хозяйственные расходы | 0 | 1500 | 0 | 7500 | 0 | 0 |

| Налоги | 0 | 0 | 72000 | 0 | 0 | 0 |

| Зарплата | 0 | 0 | 0 | 180000 | 0 | 0 |

| Уплата процентов за кредит | 0 | 0 | 0 | 0 | 0 | 6000 |

| Остаток денег на конец дня | 116000 | 132500 | 122500 | 28000 | 8000 | 2000 |

Запланированный на 8 октября платёж не поступил, в связи с этим пришлось в первую очередь уплатить проценты за кредит, так как это более приоритетный платёж. Оплату хозяйственных расходов перенесли на более поздний срок.

Как сформировать плановый платёжный календарь в Excel

Это самый простой способ формирования ПК — без применения специальных программ и шаблонов.

В файле нужно создать два листа:

- реестр платежей;

- платёжный календарь для организации.

Реестр платежей заполняется следующим образом:

Реестр платежей ООО «Сфера Плюс»

Нужно отформатировать его как таблицу, установить фильтры, чтобы легко найти нужные данные. Суммы по поступлениям ставятся положительные, по платежам — отрицательные.

На 2 листе формируется платёжный календарь — как сводная таблица из показателей реестра платежей (Вставка — Сводная таблица — Выбрать диапазон).

Денежные потоки, статьи, контрагенты переносятся в строки, дата — в столбцы, сумма — в значения. Получится вот такая таблица:

Платёжный календарь для руководителя ООО «Сфера Плюс»

Добавить строки «Сальдо на начало дня» и «Сальдо на конец дня», связать их формулами:

Сальдо на конец дня = Сальдо на начало дня + Поступления — Платежи;

Сальдо на начало текущего дня = Сальдо на конец предыдущего дня.

Очень удобно — когда заполняют реестр платежей, данные автоматически переносятся в платёжный календарь. Не надо делать двойную работу.

Чем отличается платёжный календарь от бюджета движения денежных средств

Не надо путать ПК и БДДС — это разные инструменты планирования со своими конкретными целями.

ПК — это оперативный, краткосрочный документ, его цель — не допустить кассовых разрывов. Пользователю ПК нужно, чтобы суммы и сроки платежей были максимально точными. Ему надо знать откуда и куда пойдут деньги.

БДДС формируют на длительный срок — от года и больше. Он носит стратегический характер. Не важно от кого придут и куда уйдут деньги. Денежные потоки не детализируются. Цель БДДС — определить платёжеспособность фирмы и выявить потребность в заёмных средствах на период планирования.

ПК формируют на основании фактических данных (заключённых договоров, счетов на оплату, накладных, и т.д.), а БДДС — на основе расчётов и экспертных данных.

Какие бывают периоды финансового планирования

Долгосрочная модель скажет, сколько будет стоить компания через 10 лет, но будет бесполезна, если нужно посчитать, сколько денег будет в кассе завтра.

Разберёмся, в каких случаях какие периоды планирования выбирать.

Длинные

Часто бизнесу важно смотреть на несколько лет вперёд.

-

Окупится ли инвестиционный проект?

-

Будет ли компания финансово устойчивой?

-

Способен ли бизнес погасить кредит?

На эти вопросы ответят только долгосрочное планирование и финансовая модель. Горизонт планирования может достигать и 5, и 20 лет.

Средние

На основе долгосрочного плана строятся среднесрочные.

Период финансового планирования существенно короче — годовой бюджет можно разбить на более точные квартальные и понять, достижимы ли вообще цели компании.

Например, планировали через 3 года выйти на фондовую биржу, но оказывается, что дела идут гораздо хуже запланированного, и стратегию нужно пересмотреть.

Короткие

Годовой бюджет — вещь полезная, но многие важные детали он игнорирует.

Например, в глобальной перспективе не так интересно, в каком именно месяце компания получит субсидию от государства. А в оперативном планировании важен каждый день.

Часто малый бизнес начинает именно с коротких планов — хватит ли денег на ближайший месяц?

И здесь поможет удобный инструмент — платёжный календарь. Поговорим о нем подробнее.

Платёжный календарь: что это, и зачем нужен

Платёжный календарь — это таблица с прогнозом поступлений, расходов и остатков денег на каждый день.

Чем это отличается от бюджета движения денежных средств

За основу платёжного календаря берут данные БДДС. Но есть различия.

-

В календаре используется короткий период финансового планирования — обычно 30 или 90 дней.

-

Он ведётся и корректируется практически в режиме онлайн, а не только раз в квартал.

-

Уровень детализации гораздо выше. БДДС оперирует миллионами, а в календаре каждая тысяча рублей может сыграть роль.

Какие проблемы решает

Календарь поможет не просто увидеть, хватит ли денег в любой из дней, но и в других аспектах.

-

Чувствовать себя уверенно. Даже если ожидается кассовый разрыв, можно успеть подготовиться. Предупреждён — значит вооружён!

-

Управлять дебиторской и кредиторской задолженностью и заставлять деньги работать, а не просто лежать на счетах.

-

Укрепить финансовую дисциплину. Видя график платежей, бухгалтер точно не забудет оплатить аренду офиса.

Как составить платёжный календарь

Календарь достаточно просто построить даже в Excel. Разберем пошагово, как его составить.

Какая информация должна содержаться в календаре

Календарь — это таблица, в которой один столбец — это один день. Кроме того, нужно добавить следующие показатели:

-

статья доходов или расходов;

-

контрагент;

-

сумма;

-

счёт (если открыты счета в разных валютах или в нескольких банках).

Шаг 1. Прогноз поступлений

Для начала определяем, когда и сколько денег придёт в компанию.

Учитываем всё: выручку, субсидии, проценты по вкладу.

Иногда понадобится сделать упрощение. Например, розничный магазин не может точно спрогнозировать поступления, но вполне может взять за основу прогноз ОДДС и посчитать среднее значение выручки за день.

Подходим к прогнозу реалистично — если покупатель постоянно задерживает оплату, то и в плане отодвигаем её на пару дней. В результате готов прогноз поступлений на каждый день.

Шаг 2. Прогноз платежей

Статьи расходов берутся из БДДС с максимальной детализацией.

От бухгалтерии придут данные о том, в каком объёме платить зарплату, от инвестиционного отдела — когда ожидаются капитальные затраты. Маркетологи расскажут, на какие дни планируется оплата рекламных кампаний.

Обязательные платежи жёстко привязываем к датам. Проценты по кредиту платим 20 числа, заработную плату — 10 и 25, а вот бумагу для принтера можно купить после получения оплаты от покупателей.

На этом шаге получаем сальдо денежных потоков и прогноз остатка денег на конец каждого дня.

Шаг 3. Подготовка к оптимизации

Превышение оттоков над притоками в отдельные дни — нестрашная и частая ситуация (например, если оплачиваем новый автомобиль стоимостью несколько дневных выручек). Тревожным сигналом будет прогнозируемый отрицательный остаток денег.

Чтобы заранее подготовиться к этому, разделим все платежи на:

-

первоочередные: что бы ни происходило, налоги и зарплата должны быть выплачены вовремя;

-

критичные: например, несвоевременная оплата сырья может привести к полной остановке работы;

-

важные: проценты по кредиту можно уплатить позже, но только вместе с крупным штрафом (внимательно читайте кредитный договор);

-

менее критичные — это платежи поставщикам, с которыми можно договориться об отсрочке.

На случай форс-мажора не планируйте нулевой остаток, всегда должен быть резерв — у какой-то компании ориентиром может быть сумма 20 тысяч, у какой-то — 20 миллионов.

Как работать с платёжным календарём

Календарь недостаточно просто составить, работать с ним нужно постоянно.

Основная идея — передвигать поступления на более ранний период, а расходы — на более поздний.

Например, так:

-

договориться с покупателями о предоплате, а с поставщиками — о задержке оплаты

-

отодвинуть необязательные платежи. Если в кассе не хватает денег, то это не самое подходящее время для покупки нового автомобиля для курьера;

-

найти дополнительные источники средств. Устроить распродажу, в крайнем случае, взять кредит.

Всегда ли нужно составлять платёжный календарь?

Наш ответ — да, платёжный календарь полезен любому бизнесу.

Финансовая модель без привязки к конкретным датам рискует остаться теоретической конструкцией.

Важно уделить внимание коротким периодам финансового планирования. Бизнесу со множеством проектов и контрагентов советуем использовать сервисы управленческой отчётности.

Есть мысли и дополнения по поводу темы? Делитесь в комментариях.

Подписывайтесь на Telegram-каналы «Финансиста», чтобы узнать больше о финансовом менеджменте и автоматизации.