Упрощенная бухгалтерская отчетность для малых предприятий за 2022 год состоит из привычных любому бухгалтеру форм, однако требования к ее заполнению имеют некоторые особенности. Рассмотрим, были ли изменения в формулярах, а также расскажем о порядке заполнения и составе упрощенной отчетности.

Кто сдает упрощенную бухгалтерскую финансовую отчетность

Законом «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ для некоторых организаций предусмотрено право применения упрощенных способов ведения бухучета, а также составления упрощенной бухгалтерской отчетности. В п. 4 ст. 6 этого закона перечислены такие субъекты:

- организации, относящиеся к малым по объему предпринимательства;

- некоммерческие структуры, созданные в соответствии с законом «О некоммерческих организациях» от 12.01.1996 № 7-ФЗ;

- участники проекта «Сколково», подчиняющиеся закону «Об инновационном центре «Сколково» от 28.09.2010 № 244-ФЗ.

Чтобы определить, относится ли организация к малым, нужно соотнести ее показатели с требованиями закона «О развитии малого и среднего предпринимательства в РФ» от 24.07.2007 № 209-ФЗ.

О критериях, соблюдение которых обязательно, чтобы назвать организацию малым предприятием, читайте в статье «Малое предприятие — критерии отнесения».

Кроме того, желающим упростить свой бухучет следует проверить, не подпадают ли они под ограничения, установленные п. 5 ст. 6 закона № 402-ФЗ. Этот пункт запрещает применять упрощенные учет и отчетность, например, госорганизациям, субъектам, подпадающим под обязательный аудит, некоторым юридическим структурам.

Состав упрощенной бухгалтерской отчетности за 2022 год

Начнем с того, что в силу п. 1 ст. 14 закона № 402-ФЗ бухотчетность состоит:

- из баланса;

- отчета о финансовых результатах;

- приложений к ним.

Образец упрощенного бухбаланса приведен в системе КонсультантПлюс. Оформите пробный демо-доступ к правовой системе и переходите Типовую ситуацию.

Скачать образец в КонсультантПлюс бесплатно

Приложениями, в свою очередь, являются (пп. 2, 4 приказа Минфина РФ от 02.07.2010 № 66н):

- отчет об изменениях капитала;

- отчет о движении денежных средств;

- отчет о целевом использовании средств;

- пояснения к отчетности.

О составлении приложений к бухгалтерской отчетности читайте в материале «Заполнение формы 3,4 и 6 бухгалтерского баланса».

Отметим, что для некоммерческих организаций отчет о целевом использовании средств обозначается как форма обязательной годовой бухгалтерской отчетности наряду с балансом (п. 2 ст. 14 закона № 402-ФЗ). Заполнять этот отчет должны не только НКО, но и прочие компании, если они получали целевые средства.

Что касается тех, кто применяет упрощенные правила, в приказе № 66н есть особые послабления. В обязательных формах можно указывать укрупненные показатели, объединяемые по группам. Такими формами являются:

- баланс;

- отчет о финансовых результатах;

- отчет о целевом использовании средств.

Для этих трех отчетов законодатели привели сокращенные формы в упомянутом приказе № 66н, найти их можно в приложении 5. У имеющих право на упрощение отчетности есть возможность выбрать, применять приведенные в приказе формы либо разработать их самостоятельно.

Согласно подп. «б» п. 6 приказа № 66н в приложениях к основным формам необходимо указывать только те данные, которые могут повлиять на мнение пользователей отчетности о результатах работы организации или ее финансовом состоянии. Соответственно, если такой важной информации нет, то заполнять приложения необязательно. Это подтверждает и п. 17 информации Минфина РФ № ПЗ-3/2015.

Изменения в бухгалтерской отчетности

Упрощенную бухотчетность малый бизнес вправе сдать по форме КНД 0710096 (единый формуляр, куда входит баланс, форма 2 и все приложения) или из приложения 5 к приказу Минфина от 02.07.2010 №66н, заполнив отдельно упрощенный баланс по форме ОКУД 071001, отчет о финрезультатах — по форме ОКУД 071002, а также отчет о целевом использовании средств по форме ОКУД 071003.

В 2022 году изменений в бухгалтерской отчетности не было. Последние коррктировки вносились в 2020 году.

Бланк формы КНД 0710096 в целом тогда не изменился. Налоговики внесли правки в машиночитаемую форму (см. письмо ФНС от 25.11.2019 № ВД-4-1/[email protected]).

В бланки из приложения 5 внесены изменения с июня 2019 года приказом Минфина от 19.04.2019 № 61н. Изменения были в целом не значительны:

- ОКВЭД заменен на ОКВЭД 2;

- упразднена единица измерения млн.руб., отчет заполняйте только в тысячах;

- скорректирован код по ОКЕИ.

В отчете о целевом использовании средств также изменен код по ОКУД.

Скачать все 3 бланка можно в формате excel по ссылке ниже:

Скачать бланки упрощенной отчетности

Особенности составления упрощенной отчетности

Для устранения некоторых вопросов, касающихся темы нашей статьи, Минфин РФ издал информационное сообщение № ПЗ-3/2015. В этом сообщении собраны основные послабления для применяющих упрощенную отчетность:

- Решение о раскрытии какой-либо информации должно опираться на существенность данных для пользователей (включая выделение отдельных статей из их групп в формах отчетности).

- Можно не расписывать информацию:

- о связанных сторонах;

- сегментах;

- по прекращаемой деятельности.

- События после отчетной даты показываются в бухотчетности, только если это имеет рациональный смысл.

- При внесении изменений в учетную политику можно отражать в отчетности существенные последствия этого факта перспективно.

- Значимые ошибки прошлых лет можно исправлять, затрагивая прочие доходы или расходы текущего периода, без корректировки нераспределенной прибыли/убытка.

Не ошибиться при составлении отчетности вам помогут рекомендации по применению упрощенных способов ведения бухучета, которые дал Институт Профбухгалтеров. Получите бесплатный пробный доступ к КонсультантПлюс и переходите в материал.

Заполнение упрощенных форм отчетности

Упрощенный баланс имеет укрупненные статьи, которые включают в себя несколько объектов учета. В таблице ниже покажем, что входит в каждую строку баланса.

|

Название строки |

Пояснение |

|

Актив |

|

|

Материальные внеоборотные активы |

Основные средства, незавершенные капитальные вложения в них |

|

Нематериальные, финансовые и другие внеоборотные активы |

НМА, результаты исследований и разработок, вложения в НМА, исследования и разработки, долгосрочные финансовые вложения (выданные займы, векселя, облигации) и пр. |

|

Запасы |

Материалы, товары, незавершенка, готовая продукция |

|

Денежные средства и денежные эквиваленты |

Денежные средства в различной валюте, переведенные в рубли, в банке и в кассе. Их эквиваленты в виде высоколиквидных вложений, которые можно быстро обменять на деньги без значительного риска потери, например вклады до востребования |

|

Финансовые и другие оборотные активы |

Дебиторка, авансы выданные, краткосрочные финансовые вложения, прочие несущественные оборотные активы |

|

Пассив |

|

|

Капитал и резервы |

Уставный капитал, добавочный капитал, резервный капитал, нераспределенная прибыль. НКО включают в эту строку целевые средства, фонд недвижимого и особо ценного движимого имущества и иные целевые фонды |

|

Долгосрочные заемные средства |

Кредиты и займы сроком более года и проценты по ним |

|

Другие долгосрочные обязательства |

Кредиторка и целевое финансирование сроком более года, резервы предстоящих расходов со сроком более года и пр. |

|

Краткосрочные заемные средства |

Кредиты и займы сроком менее года и проценты по ним |

|

Кредиторская задолженность |

Кредиторка перед контрагентами, персоналом, бюджетом, учредителями, авансы полученные и пр. |

|

Другие краткосрочные обязательства |

Резервы предстоящих расходов, целевое финансирование, доходы будущих периодов со сроком менее года и пр. |

В упрощенном отчете о финансовых результатах не выделяются виды расходов по основной деятельности и некоторые другие показатели, детализирующие его данные при оформлении по обычной форме. Ниже в таблице показаны составляющие этого отчета.

|

Название строки |

Пояснение |

|

Выручка |

Выручка за вычетом НДС и акцизов |

|

Расходы по обычной деятельности |

Себестоимость, коммерческие, управленческие расходы |

|

Проценты к уплате |

Проценты по полученным кредитам и займам |

|

Прочие доходы |

Доходы, не относящиеся к обычной деятельности |

|

Прочие расходы |

Прочие расходы за вычетом процентов к уплате |

|

Налоги на прибыль (доходы) |

Текущий налог на прибыль |

|

Чистая прибыль (убыток) |

Результирующая строка = 1 – 2 – 3 + 4 – 5 – 6 |

Бланк и образец заполнения бухгалтерского баланса за 2022 год можно скачать в статье «Бухгалтерская отчетность за 2022 год».

Начиная с 2021 года, бухгалтерская отчетность должна быть представлена в налоговую только в электронном виде. Это относится ко всем хозсубъектам и исключения нет ни для кого.

О существующих способах отправки отчетности через интернет, читайте в статье «Порядок сдачи налоговой отчетности через Интернет».

Итоги

Малые предприятия имеют право составлять бухотчетность как в обычном (полном), так и в упрощенном (сокращенном) виде. Упрощение выражается в уменьшении количества самих отчетов, а также в укрупнении данных по отражаемой в них информации. Однако следует иметь в виду, что показатели, которые являются существенными и могут повлиять на мнение пользователей отчетности, необходимо раскрыть либо отдельными строками в формах отчетности, либо в приложениях к ним.

Об изменениях в бухотчетности, действующих с 2020 года, читайте в статье «Порядок сдачи бухгалтерской отчетности изменен».

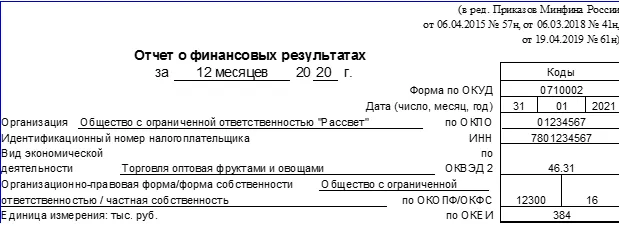

Отчёт о финансовых результатах должны ежегодно до 31 марта сдавать все юридические лица. Рассказываем, как заполнить эту форму за 2020 год с учётом изменений, внесённых приказом Минфина РФ от 19.04.2019 № 61н.

Что такое отчёт о финансовых результатах

Вместе с балансом отчёт о финансовых результатах — это одна из двух основных форм бухгалтерской отчётности. Поэтому на практике бухгалтеры часто называют его «формой № 2», хотя в нормативных актах это название не употребляется с 2013 года. Мы также будем для краткости использовать термин «форма № 2». Итог отчёта о финансовых результатах — это прибыль или убыток компании за период. Также в форме № 2 содержатся укрупнённые данные об основных статьях доходов и расходов.

Компании в общем случае обязаны использовать все строки формы № 2 (приложение 1 к приказу Минфина от 02.07.2010 № 66н). Показатели отчёта необходимо детализировать с учётом их существенности. Например, выручка может расшифровываться по направлениям деятельности, а расходы — по отдельным статьям (п. 3 приказа № 66н). Малые предприятия, которые имеют право вести упрощенный бухучёт, могут заполнять отчёт о финансовых результатах по сокращённой форме, используя меньше строк (п. 6.1 приказа № 66н).

Рассмотрим заполнение стандартной формы отчёта о финансовых результатах, которую может использовать любая организация: без расшифровок и без уменьшения количества статей.

Как заполнить шапку отчёта о финансовых результатах

В шапке отчёта содержатся сведения об организации и самой форме.

- Отчётный период. Все организации обязаны сдавать форму № 2 за год. В этом случае укажите период «12 месяцев 2020 года». Но собственники компании могут принять решение о том, что им нужна промежуточная бухгалтерская отчётность: ежеквартальная или ежемесячная. Такие отчёты нужно заполнять нарастающим итогом с начала года. Например, при ежеквартальной сдаче — за 3, 6, 9 и 12 месяцев 2020 года.

- Форма отчета по ОКУД. Начиная с отчёта за 2020 год указывайте код формы 0710002 в соответствии с актуальной редакцией постановления Госстандарта РФ от 30.12.1993 № 299.

- Дата заполнения формы.

- Полное наименование организации и её коды ИНН и ОКПО.

- Основной вид деятельности и его код. Для отчёта за 2020 год выбирайте коды из обновленного классификатора ОКВЭД-2.

- Организационно-правовая форма и её код по ОКОПФ. Например, если у вас общество с ограниченной ответственностью, то используйте код 12300, а если публичное акционерное общество — код 12247.

- Форма собственности и её код по ОКФС. Для частной собственности используйте код 16.

- Единица измерения и её код по ОКЕИ. Вплоть до отчетности за 2019 год организации могли заполнять форму № 2 в тысячах или в миллионах рублей. Начиная с 2020 года права на выбор больше нет. Даже если у вас крупная компания с миллиардными оборотами, вы в любом случае нужно заполнить форму 2 в тыс. руб. и указать код по ОКЕИ — 384.

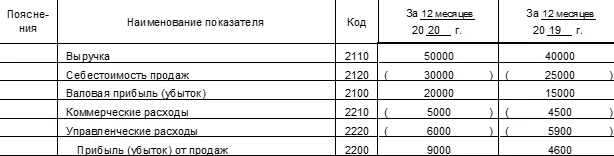

Как отразить сведения о выручке и расходах по обычным видам деятельности

По строке 2110 «Выручка» укажите выручку вашей компании от основной деятельности без НДС и акцизов. Это может быть производство, торговля, различные услуги. Если у вас несколько направлений деятельности, вы можете расшифровать строку 2110, но это не обязательно.

Показатель по строке 2110 равен разности между оборотом по кредиту счёта 90 «Продажи» (субсчет 90.1 «Выручка») и оборотами по дебету субсчетов 90.3 «НДС» и 90.4 «Акцизы». Если вы работаете без НДС и не платите акцизы, то просто используйте кредитовый оборот по субсчёту 90.1.

По строке 2120 «Себестоимость продаж» укажите затраты, которые непосредственно связаны с реализованной продукцией, товарами или оказанными услугами. Например, для торговли это будут затраты на закупку проданных товаров, а для производства — стоимость списанных материалов и зарплата рабочих.

В бухучёте данные для строки 2120 — это сумма проводок по дебету субсчёта 90.2 «Себестоимость продаж» в корреспонденции с кредитом счетов учета затрат и запасов:

- 20 «Основное производство»;

- 23 «Вспомогательные производства»;

- 29 «Обслуживающие производства и хозяйства»;

- 41 «Товары»;

- 43 «Готовая продукция»

- 45 «Товары отгруженные».

Данные по строке «Себестоимость» и другие показатели отчёта, которые относятся к затратам, указывайте в скобках. Также используйте скобки для финансового результата, если по результатам расчёта получится убыток.

В строке 2100 «Валовая прибыль (убыток)» укажите разность между выручкой и себестоимостью продаж:

СТР. 2100 = СТР. 2110 – СТР. 2120

В строке 2210 «Коммерческие расходы» приведите расходы, связанные с продвижением и сбытом продукции, товаров, работ, услуг. Это могут быть расходы на рекламу, доставку, аренду складов и т.п. Для заполнения строки 2110 используйте обороты по дебету субсчёта 90.2 в корреспонденции с кредитом счёта 44 «Расходы на продажу».

В строке 2220 «Управленческие расходы» укажите расходы, которые относятся не к отдельным видам товаров или продукции, а к управлению компанией в целом. Это может быть, например, зарплата руководства и бухгалтерии или аренда офиса. В строку 2220 включайте дебетовые обороты по субсчёту 90.2 в корреспонденции с кредитом счёта 26 «Общехозяйственные расходы». Если в 2020 году по окончании месяца вы списывали общехозяйственные расходы в дебет счёта 20 «Основное производство», строка «Управленческие расходы» не заполняется.

Показатель строки 2200 «Прибыль (убыток) от продаж» равен разности между валовой прибылью и суммой коммерческих и управленческих расходов:

СТР. 2200 = СТР. 2100 – СТР. 2210 – СТР. 2220

Моё дело Бюро

Справочно-правовая система для бухгалтеров, юристов, кадровиков и профессиональный консалтинг

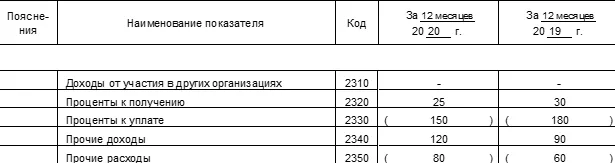

Как внести в отчёт сведения о прочих доходах и расходах

Прочие доходы и расходы не связаны с основной деятельностью организации. Обычно эти расходы составляют небольшую долю от общего оборота, а у некоторых компаний их может вообще не быть. Подобные доходы и расходы учитываются на отдельном счёте 91, к которому обычно открывают два субсчёта. Доходы отражаются по кредиту субсчёта 91.1 «Прочие доходы», а расходы — по дебету субсчёта 91.2 «Прочие расходы».

В строку 2310 «Доходы от участия в других организациях» занесите сумму полученных дивидендов или выручку от продажи долей в уставном капитале либо акций.

В строке 2320 «Проценты к получению» отразите ваши процентные доходы: по депозитам, выданным займам и т.п.

В строке 2330 «Проценты к уплате» укажите ваши процентные выплаты: по полученным кредитам, выпущенным облигациям и т.п.

В строки 2340 «Прочие доходы» и 2350 «Прочие расходы» включите все иные виды доходов и расходов, не связанные с основной деятельностью компании, которые не вошли в строки 2310, 2320, 2330.

При заполнении строк 2310 – 2350 учитывайте особенности вашего бизнеса. Например, если один из ваших основных видов деятельности по уставу — вложение средств в другие организации, то полученные дивиденды и другие доходы от вложений вы должны включить в основную выручку (строка 2110). Если у вас производственная или торговая компания и вы сдали в аренду неиспользуемую часть цеха (склада), арендная плата будет прочим доходом (строка 2340). А если сдача недвижимости в аренду — ваш основной бизнес, то эти же доходы нужно занести в строку 2110.

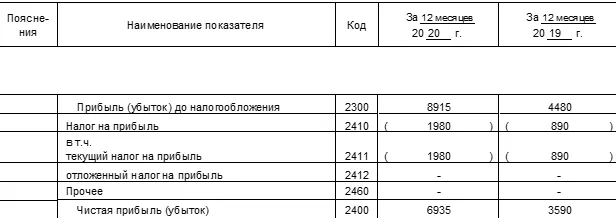

Как сформировать данные о финансовых результатах и налоге на прибыль

Чтобы рассчитать показатель для строки 2300 «Прибыль (убыток) до налогообложения» прибавьте к строке 2200 прочие доходы и вычтите прочие расходы:

СТР. 2300 = СТР. 2200 + СТР. 2310 + СТР. 2320 – СТР. 2330 + СТР. 2340 – СТР. 2350

Строку 2410 «Налог на прибыль» заполняйте только в том случае, если вы работаете на общей налоговой системе и платите налог на прибыль. Значение строки 2410 равно сумме строк 2411 и 2412.

Строка 2411 «Текущий налог на прибыль» — это сумма налога на прибыль, которая рассчитана по данным налогового учёта и отражена в декларации.

Строку 2412 «Отложенный налог на прибыль» используйте, если вы применяете ПБУ 18/02 «Учёт расчётов по налогу на прибыль организаций». Эта строка включает в себя налоговые разницы — отклонения между бухгалтерским и налоговым учётами. Чтобы заполнить строку 2412, сложите дебетовые обороты по счетам 09 «Отложенные налоговые активы» и 77 «Отложенные налоговые обязательства», а затем из получившейся суммы вычтите кредитовые обороты по этим же счетам.

В строку 2460 «Прочее» заносите другие доходы или расходы, которые не были учтены выше, но влияют на чистую прибыль. Например, если вы используете специальный налоговый режим, то включайте в эту строку налог по упрощённой системе налогообложения или единый сельхозналог.

Строка 2400 «Чистая прибыль (убыток)» равна разности строк 2300, 2410 и 2460:

СТР. 2400 = СТР. 2300 – СТР. 2410 – СТР. 2460

Как отразить в отчёте справочные сведения

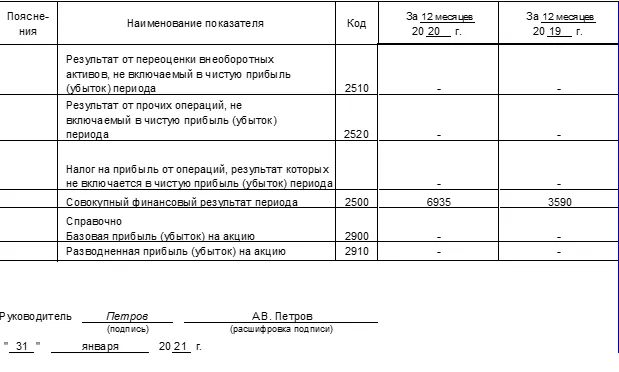

Ниже строки «Чистая прибыль» в форме № 2 находится справочная информация. Это показатели, которые по правилам бухучёта не влияют на чистую прибыль, но они входят в совокупный финансовый результат.

В строке 2510 отразите результат от переоценки внеоборотных активов, который повлиял на увеличение или уменьшение добавочного капитала.

В строке 2520 укажите сведения о прочих операциях, не включённых в прибыль или убыток, которые повлияли на величину капитала организации. Например, это может быть положительная курсовая разница по вкладам в уставный капитал в иностранной валюте.

В строку 2530 внесите данные о налоге на прибыль с операций, указанных в строке 2520. Для этого нужно значение строки 2520 умножить на применяемую предприятием ставку налога на прибыль. Это новая строка, которой до 2020 года не было в форме № 2.

Строка 2500 «Совокупный финансовый результат периода» — это чистая прибыль (убыток) из строки 2400, скорректированная с учетом дополнительных показателей из строк 2510, 2520, 2530.

СТР. 2500 = СТР. 2400 +– СТР. 2510 +– СТР. 2520 +– СТР. 2530

Строки 2900 «Базовая прибыль (убыток) на акцию» и 2910 «Разводнённая прибыль (убыток) на акцию» — это отдельный блок справочной информации. Они не влияют ни на чистую прибыль, ни на совокупный финансовый результат. Заполняйте их только в том случае, если ваша компания создана в форме акционерного общества.

Строка 2900 показывает, какая часть прибыли (убытка) приходится на одну обыкновенную акцию. Строка 2910 показывает снижение прибыли на 1 акцию, которое может произойти в будущем отчётном периоде. Подробно методика расчёта этих показателей изложена в Приказе Минфина РФ от 21.03.2000 № 29н «Об утверждении Методических рекомендаций по раскрытию информации о прибыли, приходящейся на одну акцию».

Что изменилось в порядке сдачи отчёта о финансовых результатах

Сроки сдачи бухгалтерской отчётности за 2020 год не изменились по сравнению с предыдущими периодами. Годовой отчёт, в том числе и форму № 2, за 2020 год нужно сдать до 31 марта 2021 года.

А вот формат сдачи бухгалтерских отчётов за 2020 год изменился — завершился переходный период. Если за 2019 год малые предприятия еще могли сдавать бухгалтерские отчёты на бумаге, то теперь исключений ни для кого больше нет. Все юридические лица обязаны сдавать бухгалтерскую отчётность за 2020 и последующие годы только в электронном виде. Это удобно делать с интернет-бухгалтерией «Моё дело», в которой бухгалтерская отчётность формируется автоматически и отправляется в ИФНС прямо из личного кабинета клиента.

Сервис автоматизации работы бухгалтера

Распознает выписки, покажет ошибки. Собственная база знаний и консалтинг

Малые предприятия, резиденты «Сколково» и некоммерческие организации, которые ведут упрощённый бухучёт, имеют право сдавать бухгалтерскую отчётность в сокращённом формате. Рассказываем, как составить такую отчётность за 2021 год.

В конце статьи — подарки: видео с вебинара Алексея Иванова и Людмилы Архипкиной по составлению годовой бухгалтерской отчётности и практическое пособие для главбуха.

Сдавать упрощённую бухгалтерскую отчётность имеют право компании, которые ведут упрощённый бухучет (п. 4 ст. 6 закона № 402-ФЗ):

- Малые предприятия.

- Резиденты «Сколково».

- Некоммерческие организации, кроме иностранных агентов.

Также перед оформлением отчёта нужно проверить, не относится ли компания к одному из исключений, перечисленных в п. 5 ст. 6 закона № 402-ФЗ. В частности, не имеют право сдавать упрощённую отчётность организации, подлежащие обязательному аудиту, потребительские кооперативы и микрофинансовые компании.

Собственники бизнеса могут добровольно отказаться от упрощённого формата и сдавать полноценную бухгалтерскую отчётность, если решат, что это необходимо для полного раскрытия информации о компании.

Особенности упрощённой бухгалтерской отчётности:

1. Отчётность для коммерческих организаций состоит из двух форм: баланс и отчёт о финансовых результатах (форма №2). Приложения к основным формам и пояснения заполнять не нужно.

2. Баланс и форму № 2 следует заполнять по сокращённым формам (приложение 5 к приказу Минфина РФ от 02.07.2010 № 66н).

Формы упрощённой бухгалтерской отчётности составляют по тем же правилам, что и стандартные отчёты. Отличие только в укрупнении показателей и, следовательно, в меньшем количестве строк.

Рассмотрим подробно порядок заполнения упрощённых бухгалтерских отчётов. Будем исходить из того, что организация применяет стандартный план счетов. Если используется упрощённый план счетов, то бухгалтерская отчётность составляется с учётом объединения синтетических счетов и других упрощений, о котором мы рассказывали в этой статье.

Подарок от экспертов сервиса «Моё дело»:

практическое пособие для главбуха

Как составить годовую бухгалтерскую отчётность за 2021 год

Оставьте заявку в форме ниже, и мы вышлем вам подробные инструкции по составлению всех форм бухотчётности бесплатно!

Как составить упрощённый бухгалтерский баланс

В строке 1150 «Материальные внеоборотные активы» нужно отразить информацию об остаточной стоимости основных средств и вложениях в них.

Чтобы заполнить строку 1150, сначала нужно сложить дебетовое сальдо по счетам:

- 01 «Основные средства»;

- 03 «Доходные вложения в материальные ценности»;

- 07 «Оборудование к установке»;

- 08 «Вложения во внеоборотные активы» за вычетом нематериальных поисковых активов, если они есть у компании.

Затем из получившейся суммы нужно вычесть кредитовое сальдо по счёту 02 «Амортизация основных средств»

В строке 1170 «Нематериальные, финансовые и другие внеоборотные активы» указывают сведения обо всех остальных внеоборотных активах компании, кроме основных средств. Речь идет об активах, которые компания планирует использовать для своей деятельности в течение длительного периода — более 12 месяцев.

Кроме нематериальных активов, в этой строке следует отразить долгосрочные финансовые вложения и дебиторскую задолженность с длительным сроком погашения.

Для заполнения строки 1170 сначала нужно просуммировать дебетовые сальдо по счетам:

- 04 «Нематериальные активы»;

- 08 «Вложения во внеоборотные активы» — в части нематериальных поисковых активов;

- 09 «Отложенные налоговые активы»:

- 55 «Специальные счета в банках» — в части депозитов, размещённых на срок более года;

- 58 «Финансовые вложения» — в части средств, размещённых на срок более года;

- Счета по учёту расчётов: 60 «Расчёты с поставщиками и подрядчиками, 62 «Расчёты с покупателями и заказчиками», 71 «Расчёты с подотчётными лицами», 73 «Расчёты с персоналом по прочим операциям», 75 «Расчёты с учредителями», 76 «Расчёты с разными дебиторами и кредиторами, 79 «Внутрихозяйственные расчёты» — в части дебиторской задолженности, возврат которой ожидается более, чем через 12 месяцев;

- Счёт 97 «Расходы будущих периодов» — в части расходов, которые подлежат списанию более, чем через 12 месяцев.

Затем из полученной суммы нужно вычесть кредитовое сальдо по счетам, предназначенным для учёта резервов:

- 59 «Резервы под обесценение финансовых вложений» — в части резервов по долгосрочным вложениям;

- 63 «Резервы по сомнительным долгам» — в части резервов, созданных под долгосрочную дебиторку.

В строке 1210 «Запасы» нужно отразить информацию обо всех материальных оборотных активах компании. Это материальные ценности, которые организация использует в течение короткого периода (до 12 месяцев), либо в рамках одного производственного цикла.

Чтобы заполнить строку 1210, нужно сложить дебетовые сальдо по счетам для учёта материальных ценностей и расходов на производство:

- 10 «Материалы»;

- 19 «НДС по приобретённым ценностям»;

- 20 «Основное производство»;

- 21 «Полуфабрикаты собственного производства»:

- 23 «Вспомогательные производства»;

- 29 «Обслуживающие производства и хозяйства»;

- 41 «Товары». Если компания учитывает товары по продажным ценам, то нужно вычесть кредитовое сальдо по счёту 42 «Торговая наценка»;

- 43 «Готовая продукция»;

- 45 «Товары отгруженные»;

- 46 «Выполненные этапы по незавершённым работам»

- 97 «Расходы будущих периодов» в части материальных расходов, которые следует списать в течение ближайших 12 месяцев.

Если организация создаёт резервы под снижение стоимости материальных ценностей, то нужно вычесть кредитовое сальдо по одноимённому счёту 14

В строке 1250 «Денежные средства и денежные эквиваленты» нужно указать сведения о деньгах компании, а также о тех активах, которые можно в любой момент реализовать по заранее известной цене. К денежным эквивалентам относятся, например, ценные бумаги, выпущенные государством или крупными компаниями.

Чтобы заполнить строку 1250, нужно сложить дебетовые сальдо по следующим счетам:

- 50 «Касса» кроме денежных документов;

- 51 «Расчётные счета»;

- 52 «Валютные счета»;

- 55 «Специальные счета в банках» в части депозитов до востребования;

- 57 «Переводы в пути»;

- 58 «Финансовые вложения» в части денежных эквивалентов, например — приобретённых компанией гособлигаций.

В строке 1230 «Финансовые и другие оборотные активы» следует указать сведения обо всех остальных оборотных активах компании, которые не вошли в строки 1210 и 1250. Например, сюда относят краткосрочную дебиторку и финансовые вложения.

Чтобы получить данные для строки 1230, сначала нужно сложить дебетовые сальдо по следующим счетам:

50 «Касса» в части денежных документов. К ним относятся, например, путевки, приобретённые для работников или почтовые марки;

- 55 «Специальные счета» в части депозитов, размещённых на срок до 12 месяцев;

- 58 «Финансовые вложения» — в части сумм, размещённых на короткий срок, кроме денежных эквивалентов;

- по учёту расчётов: 60, 62, 70, 71, 73, 76 и т.п. — в части дебиторской задолженности со сроком погашения до 12 месяцев;

- 94 «Недостачи и потери от порчи ценностей» — в части сумм, которые пока не взысканы с виновных лиц и не списаны на расходы.

Затем из полученной суммы нужно вычесть кредитовое сальдо счетов по учёту резервов 59 и 63 в части, относящейся к краткосрочным вложениям и дебиторке.

В строке 1300 «Капитал и резервы» нужно отразить сведения о собственном капитале компании, фондах, а также о нераспределённой прибыли или непокрытом убытке.

Для заполнения строки 1300 нужно сначала сложить кредитовые сальдо по счетам для учёта капитала и фондов:

- 80 «Уставный капитал»;

- 82 «Резервный капитал»;

- 83 «Добавочный капитал».

Затем следует вычесть из получившейся суммы дебетовое сальдо по счёту 81 «Собственные акции (доли)». Речь идёт о тех акциях (долях), которые компания выкупила у своих акционеров (участников).

Итоговый результат нужно скорректировать на величину нераспределённой прибыли (непокрытого убытка): прибавить кредитовое сальдо по счёту 84 (прибыль) или вычесть дебетовое сальдо по этому же счёту (убыток). Если в итоге в строке 1300 получится отрицательное значение, то его нужно указать в круглых скобках.

В строке 1410 «Долгосрочные заёмные средства» следует указать информацию о задолженности по кредитам и займам (с процентами), до погашения которой осталось более 12 месяцев. Данные нужно брать с кредита счёта 67 «Расчёты по долгосрочным кредитам и займам».

В строке 1450 «Другие долгосрочные обязательства» нужно отразить все остальные обязательства компании со сроком погашения более 12 месяцев. Это кредиторская задолженность различных видов и оценочные обязательства, если организация признавала последние.

Данные нужно брать с кредита следующих счетов:

- счета по учёту расчётов: 60, 62, 71, 73, 75, 76, 79 — в части кредиторской задолженности со сроком погашения более 12 месяцев;

- 77 «Отложенные налоговые обязательства»;

- 96 «Резервы предстоящих расходов» — в части долгосрочных оценочных обязательств.

В строке 1510 «Краткосрочные заёмные средства» следует дать информацию о долгах компании по займам и кредитам, включая проценты, которые нужно погасить в течение ближайших 12 месяцев. Сведения нужно брать с кредита счёта 66 «Расчёты по краткосрочным кредитам и займам».

В строке 1520 «Кредиторская задолженность» нужно указать сведения обо всех текущих долгах компании, кроме кредитов и займов. Это задолженности перед контрагентами, сотрудниками, бюджетом, фондами, учредителями.

Сведения нужно брать с кредита счетов по учёту расчётов: 60, 62, 68, 69, 70, 71, 73, 75, 76, 79 в части долгов, которые следует вернуть в течение ближайших 12 месяцев.

В строке 1550 «Другие краткосрочные обязательства» указывают информацию о текущих долгах компании, которые не вошли в строки 1510 и 1520.

Например, сюда нужно включить кредитовое сальдо по следующим счетам:

- 96 «Резервы предстоящих расходов» — в части краткосрочных оценочных обязательств;

- 86 «Целевое финансирование» — в части целевых средств, полученных из бюджета или из других источников на срок до 12 месяцев.

Как составить упрощённый отчёт о финансовых результатах

В строку 2110 «Выручка» нужно включить информацию обо всей выручке компании от основной деятельности без учёта НДС и акцизов, если организация платит эти налоги.

Показатель по строке 2110 равен кредитовому обороту за отчётный период по счёту 90.1 «Продажи» за вычетом дебетовых оборотов по счетам 90.3 «НДС» и 90.4 «Акцизы».

В строку 2120 «Расходы по обычной деятельности» включают все расходы компании, связанные с основной деятельностью, включая коммерческие и управленческие.

Данные строки 2120 — это суммарный дебетовый оборот по счёту 90.2 «Себестоимость продаж» в корреспонденции с кредитом счетов:

- 20 «Основное производство»;

- 23 «Вспомогательные производства»;

- 26 «Общехозяйственные расходы»;

- 29 «Обслуживающие производства и хозяйства»;

- 40 «Выпуск продукции, работ, услуг» — если компания ведёт учёт по нормативной (плановой) себестоимости с использованием этого счёта;

- 41 «Товары»;

- 43 «Готовая продукция»;

- 44 «Расходы на продажу»;

- 45 «Товары отгруженные»;

- 46 «Выполненные этапы по незавершённым работам».

Сумму по строке 2330 нужно указать в отчёте в круглых скобках. Это же правило относится ко всем остальным видам расходов.

В строке 2330 «Проценты к уплате» следует отразить начисленные за отчётный период проценты по всем видам обязательств организации: кредиты и займы, векселя, облигации.

Информацию нужно брать с дебетовых оборотов по счёту 91.2 «Прочие расходы» в соответствующей части.

В строке 2340 «Прочие доходы» нужно указать все начисленные доходы организации, не связанные с основной деятельностью.

Например, сюда следует отнести проценты по займам, выданным другим организациям или своим сотрудникам. Также в эту строку входят различные «непрофильные» доходы с учётом вида деятельности компании. Например, производственные предприятия должны включить сюда доходы от продажи излишков сырья и материалов.

Данные нужно брать с кредита счёта 91.1 «Прочие доходы»

В строке 2350 «Прочие расходы» отражают все расходы компании, не связанные с основной деятельностью, кроме процентов к уплате. Например, сюда входят расходы на услуги банков, а также начисленные штрафы и пени.

Показатель строки 2350 должен быть равен разности между дебетовым оборотом по счёту 91.2 за отчётный период и показателем строки 2330.

В строке 2410 «Налоги на прибыль (доход)» нужно указать информацию о налогах, начисленных на финансовый результат компании. В зависимости от применяемого организацией режима это может быть налог на прибыль, налог при УСН или единый сельхозналог.

Если организация работает на ОСНО и применяет ПБУ 18/02 «Учёт расчётов по налогу на прибыль организаций», то данные по налогу на прибыль нужно скорректировать на налоговые разницы. Это разность между дебетовыми оборотами по счетам 09 «Отложенные налоговые активы» и 77 «Отложенные налоговые обязательства» и кредитовыми оборотами по этим же счетам за отчётный период. Компании, которые ведут упрощённый бухучет, могут не использовать ПБУ 18/02, и обычно они пользуются этим правом.

В строке 2400 «Чистая прибыль (убыток)» следует отразить итоговый финансовый результат компании за период с учётом всех доходов, расходов и налогов:

Стр. 2400 = стр. 2110 — стр. 2120 — стр. 2330 + стр. 2340 — стр. 2350 — стр. 2410.

Если финансовый результат в строке 2400 получился отрицательным, то его нужно указать в отчёте в круглых скобках.

Подарок для наших читателей — запись вебинара по применению ФСБУ 25/2018. Два часа подробного разбора новаций стандарта, конкретных примеров и ответов на вопросы! Спикеры — известные эксперты в бухгалтерии и участники разработки новых ФСБУ:

- Алексей Иванов — директор по знаниям и развитию учётной системы интернет-бухгалтерии «Моё дело».

- Людмила Архипкина — ведущий методолог по бухгалтерскому учёту и налогообложению интернет-бухгалтерии «Моё дело».

Как составить годовой отчёт за 2021 год

с учётом новаций законодательства

Получите бесплатное видео с экспертным обзором!

Оставьте заявку в форме ниже, и мы вышлем вам запись.

Чем полная форма Отчета о финансовых результатах отличается от упрощенной?

Как заполнить Отчет о финансовых результатах (на примере)?

Отчет о финансовых результатах в составе бухгалтерской отчетности формируют раз в год, но на практике многих собственников не устраивают такие сроки. Они хотят видеть текущие данные, не дожидаясь окончания года. Поэтому многие предприятия формируют такой отчет ежеквартально, а в некоторых случаях даже ежемесячно. Как сформировать отчет о финансовых результатах? Такой вопрос задают многие экономисты. Ответ на него — в данной статье.

Отчет о финансовых результатах — это бухгалтерская (финансовая) форма, которая отражает финансовые результаты деятельности организации за отчетный период и содержит данные о выручке и расходах по обычной деятельности, а также о прочих доходах и расходах. В итоге в форме видны финансовые результаты компании (прибыль или убыток) в сумме нарастающим итогом с начала года до отчетной даты.

Формы отчетности утверждены Приказом Минфина России от 02.07.2010 № 66н «О формах бухгалтерской отчетности организаций» (в ред. от 19.04.2019). Использование самостоятельно разработанных форм бухгалтерской отчетности не допускается. Этим же Приказом установлен и порядок формирования бухгалтерской отчетности установлен.

В отчетность должны быть включены показатели только по группам статей (без детализации показателей по статьям).

Формы отчетности могут быть полными и упрощенными.

Полную финансовую отчетность формируют все компании, кроме тех, кому законодательством разрешено применять упрощенную форму. К таким «счастливцам», в частности, относятся субъекты малого предпринимательства.

Как проверить, относится ли ваша компания к субъектам малого предпринимательства и можно ли ей формировать упрощенную форму бухгалтерской отчетности?

Зайдите на сайт ФНС https://ofd.nalog.ru/, в поисковой строке введите ИНН или ОГРН организации и получите данные о том, зарегистрирована ли компания в едином реестре субъектов малого и среднего предпринимательства.

Если зарегистрирована, компания имеет право формировать упрощенную бухгалтерскую отчетность. В состав годовой упрощенной отчетности в обязательном порядке входят баланс и отчет о финансовых результатах. Остальные формы не являются обязательными.

Чем полная форма отчета о финансовых результатах отличается от упрощенной

Отчет о финансовых результатах отражает финансовые показатели работы компании, ее финансовые итоги работы за текущий отчетный период, а также за соответствующий период прошлого года. Соответственно, форма является базой для сравнительного анализа данных и фундаментальной основой для оценки перспектив развития бизнеса.

Отчет о финансовых результатах формируют все без исключения компании: и те, которые формируют полную бухгалтерскую отчетность, и те, которые формируют упрощенные формы отчетности.

Название «упрощенная» форма Отчета о финансовых результатах говорит само за себя. В ней меньше показателей, ее проще формировать. В частности, виды расходов (себестоимость продаж, коммерческие и управленческие расходы), которые приводятся в полной форме, в упрощенной обобщены в единый показатель «Расходы по обычной деятельности (включая себестоимость продаж, коммерческие и управленческие расходы)», в ней нет ряда промежуточных финансовых итогов.

Важно!

Несмотря на разную степень обобщения данных, итоговые показатели в обеих формах должны быть одинаковыми. Ведь финансовый результат компании един и не зависит от подходов к отображению показателей.

Показатели расходов, т. е. показатели, которые минусуются из суммы выручки, отображаются в скобках. В скобках отображается и отрицательный финансовый результат (убыток).

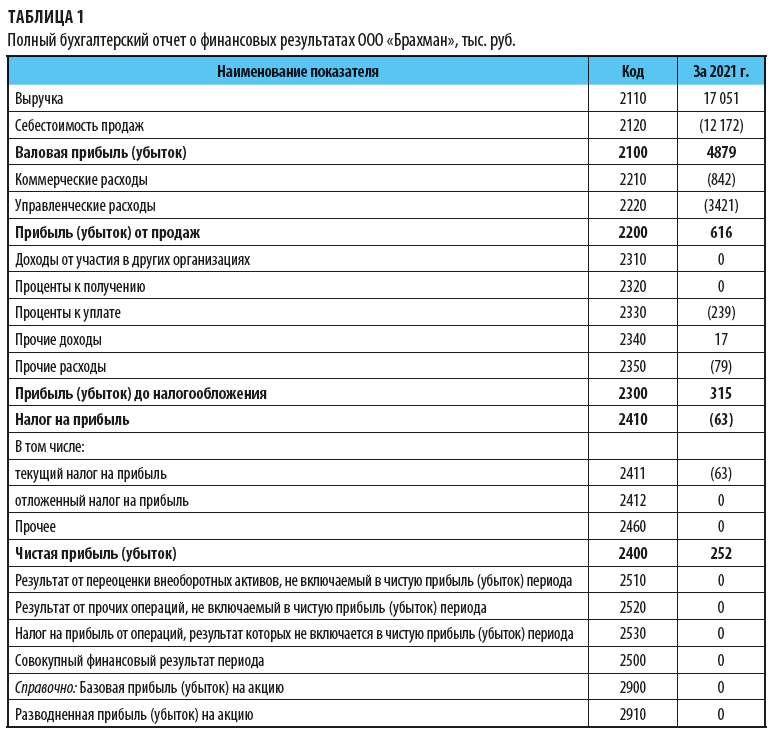

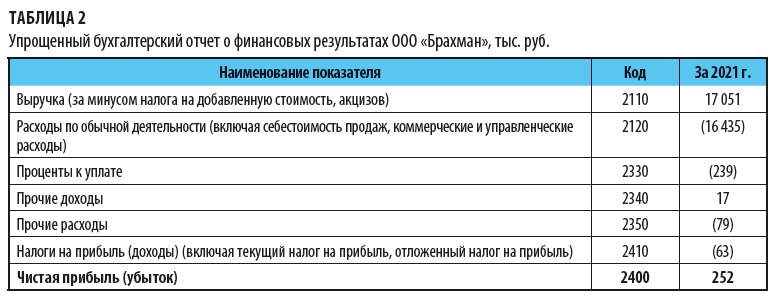

ООО «Брахман» занимается торговой деятельностью. Показатели финансово-хозяйственной деятельности общества за отчетный период:

• выручка — 17 051 тыс. руб.,

• себестоимость продаж (затраты на закуп реализованной продукции) — 12 172 тыс. руб.

• управленческие расходы — 3421 тыс. руб.,

• коммерческие расходы — 842 тыс. руб.,

• проценты к уплате — 239 тыс. руб.,

• прочие доходы — 17 тыс. руб.,

• прочие расходы — 79 тыс. руб.,

• налог на прибыль — 63 тыс. руб.

Компания является субъектом малого предпринимательства и имеет право формировать упрощенные формы бухгалтерской (финансовой) отчетности.

Финансовые итоги в полной (табл. 1) и упрощенной форме Отчета о финансовых результатах (табл. 2) совпадают. Общая величина расходов составит 16 435 тыс. руб., независимо от того, будут ли они приведены общей суммой или с разбивкой на управленческие, коммерческие расходы и себестоимость продаж. Единым будет и конечный финансовый результата — чистая прибыль — 252 тыс. руб.

Как заполнить Отчет о финансовых результатах

Когда есть выбранные из системы учета данные о выручке, расходах, то сформировать Отчет о финансовых результатах несложно. Но как быть, когда таких подготовленных данных нет, их еще нужно обработать, аккумулировать. Откуда их взять?

Так как отчет о финансовых результатах формируется на основании данных бухгалтерского учета, то и данные нужно брать из системы бухгалтерского учета. Расскажем, как заполнить отчет о финансовых результатах построчно.

Строка 2110 «Выручка»

Данные о выручке компании — это кредитовый оборот счета 90 «Продажи» субсчет 01 «Выручка» за соответствующий период.

Обратите внимание!

Выручка в рассматриваемой форме отражается за минусом налога на добавленную стоимость и суммы акцизов. Поэтому надо взять или соответствующие данные бухгалтерского учета и убрать суммы НДС, или сразу данные налогового учета по счету 90.01 «Выручка» — они уже очищены от сумм НДС.

Если организация не является плательщиком НДС, не платит акцизы, то используется кредитовый оборот счета 90 «Продажи» субсчет 01 «Выручка» за соответствующий период без каких-либо дополнительных ухищрений.

В отношении плательщиков НДС «очистить» выручку от НДС можно несколькими способами. Например, расчетно. Если компания применяет единую ставку налога на добавленную стоимость, то бухгалтерскую выручку можно получить без НДС, если разделить на 1,2 (разделить на 120 % и умножить на 100 %).

Второй способ — из бухгалтерской выручки отнять сумму начисленного за период НДС, числящегося по дебету счета 90.03 «НДС».

Материал публикуется частично. Полностью его можно прочитать в журнале «Справочник экономиста» № 5, 2022.

Бизнес — это сложная система, в которой много составляющих. Предприниматель управляет продажами, развивает продукт, настраивает маркетинг и руководит сотрудниками. Части системы взаимосвязаны — без маркетинга не будет продаж; без персонала некому развивать продукт. Взаимосвязи в бизнесе бывает сложно отследить и оценить. Но все они находят свое отражение в финансах — крови бизнеса, которая помогает двигать его вперед.

Зачем вести финансовые отчеты

В бизнесе обычно ведут две отчетности по управлению деньгами: бухгалтерскую и финансовую. Бухгалтерские отчеты создают, чтобы сдавать в налоговую, а финансовый учет помогает увидеть реальную ситуацию с деньгами в бизнесе и принимать решения. Часто финансовые отчеты собственник составляет самостоятельно или вместе с финансовым менеджером.

У предпринимателя всегда есть более важные дела, чем отчетность. Нужно подписать новый контракт, договориться с поставщиком или съездить на производство. Поэтому отчетность ведется от случая к случаю, траты и доходы забывают учитывать, показатели не считают, а затраты не классифицируют. Такой подход работает до тех пор, пока предприниматель не столкнется с серьезными финансовыми проблемами — кассовым разрывом, убыточностью ключевых клиентов или просроченными платежами.

Читайте также: Принципы делегирования в малом бизнесе. Экономим время собственника

Мы рекомендуем управлять финансами осознанно. Поэтому перед рассказом об отчетах давайте разберемся, зачем они нужны.

- Чтобы избежать критических ошибок. Без отчетности предприниматель слабо осознает свои действия — кажется, что он может безболезненно вынуть из бизнеса деньги или взять очередной транш кредита. Но и то и другое может оказаться губительным и уничтожить компанию.

- Чтобы принимать взвешенные решения. Без отчетности предприниматель действует вслепую — идет в неизвестность и полагается только на свое чутье. Иногда риск оправдан, но в перспективе выигрывает холодный расчет и рациональность.

- Чтобы видеть свой бизнес. Для многих предпринимателей компания — это эфемерная сущность. Есть сотрудники, офис, склады и товар. Но все это живет в параллельных измерениях. Отчетность помогает свести все к одному знаменателю и увидеть бизнес целиком.

Отчетность помогает не совершать ошибок, принимать взвешенные решения и глубже понимать текущую ситуацию. Для каждого из приведенных сценариев есть свой отчет. Мы разберем их на реальных примерах.

ДДС или движение денежных средств

Каждому хочется избежать ошибок — вовремя получать оплату, не попадать под налоговые штрафы и избегать кассовых разрывов. Все эти задачи решает отчет о движении денежных средств или ДДС.

Компания Николая М. ремонтирует нежилые помещения — одновременно бригады работают на 5 объектах. Бизнес новый, чтобы завлечь клиентов Николаю приходится давать отсрочку. Он фиксирует приходы и расходы, поэтому точно знает, когда возникает кассовый разрыв и компании требуется дополнительное финансирование.

Финансовый отчет о движении денежных средств содержит все приходы и расходы средств компании за период.

ДДС показывает, сколько денег компания получила и сколько заплатила, сколько у нее было и сколько осталось. В него заносят каждую операцию — приход или расход; отмечают, кому заплатили и откуда получили деньги; делят движения средств по категориям.

Читайте также: Зачем вести отчет о движении денежных средств

Даже в небольшом бизнесе счет операций может идти на сотни. Кофейня закупает зерно, воду, молоко и бумажные стаканчики; платит обжарщику, баристе и уборщице; рассчитывается по аренде, налогам и кредитам. И каждая из этих операций может кардинально изменить положение бизнеса. ДДС предупредит предпринимателя, если что-то пойдет не так.

Пример отчета ДДС

| Деньги на начало | 100 000 ₽ | |

| 1 июля | Предоплата | 90 000 ₽ |

| 2 июля | Аванс сотрудникам | -60 000 ₽ |

| 3 июля | Аренда | -20 000 ₽ |

| 4 июля | Закупка сырья | -100 000 ₽ |

| 5 июля | Займ собственнику | 5 000 ₽ |

| Деньги на конец | 5 000 ₽ |

ОПУ или отчет о прибылях и убытках

Когда предприниматель разберется с поступлениями и выплатами денег, встанет вопрос о прибыльности всего бизнеса. Прибыль — это то, ради чего большинство открывает свое дело. Если компания не зарабатывает, то и развивать ее не хочется. Разобраться в вопросе прибыли поможет отчет о прибылях и убытках или ОПУ. Еще этот отчет называют P&L или «пиэнэль» — от английского «Profit & Loss».

Интернет-магазин Антона растёт — он видит, что от месяца к месяцу выручка и количество клиентов увеличивается, но денег не становится больше. Он составил ОПУ, чтобы понять, куда уходят деньги. Так Антон выяснил, что большую часть дохода съедает аренда офиса и склада. Поэтому он перевёл сотрудников на удалённую работу и этим увеличил маржинальность компании.

Отчет о прибылях и убытках дает понять, что происходит с деньгами: компания их сжигает или увеличивает.

Без ОПУ бизнес похож на черный ящик — непонятно, к чему приводят вложения и куда уходят деньги. Отчёт помогает проанализировать обязательства компании — если ей должны больше, чем она, то всё идёт хорошо. Если наоборот — пора что-то менять.

ДДС и ОПУ полезно рассматривать в связке. Первый отчет показывает фактическое движение средств, а второй — обязательства, которые взял на себя бизнес. Если не вдаваться в детали, то ДДС рассказывает о том, что с деньгами происходит сейчас, а ОПУ — что с ними произойдет дальше. Чтобы принять взвешенные решения, важно видеть и то и другое.

Пример отчета ОПУ

| Выручка | 800 000 ₽ |

| Себестоимость | 600 000 ₽ |

| Прибыль до налога | 200 000 ₽ |

| Налог | 40 000 ₽ |

| Чистая прибыль | 160 000 ₽ |

Балансовый отчет

Чтобы принимать управленческие решения, собственнику бизнеса нужна информация. Ему полезно видеть бизнес целиком — оценить и понять все детали. Для этого предназначена Балансовая отчетность или Баланс.

Андрей закупает в Китае селфи-палки и продает их через розничные точки в крупных торговых центрах. Баланс помогает ему понять, какая часть денег сейчас «в товаре» — он не сможет их быстро выдернуть и направить на набирающие популярность спиннеры. Чтобы сыграть на спросе Андрею придется брать займ у партнера или идти в банк за кредитом.

Баланс — это подведение итогов: срез компании в конкретный момент времени.

В Балансе сводятся все активы компании — то, чем она владеет; и пассивы — те средства, на которые живет. То есть, с одной стороны, это оборудование, сырье и товары на складе, а с другой — кредиты и займы, вложения в уставный капитал и нераспределенная прибыль. Актив и пассив баланса всегда равны между собой — в мире ничто не возникает из пустоты.

У денег в активах несколько агрегатных состояний. Оборудование сложно продать, а деньги на счете легко пустить в оборот. Чем легче высвободить вложения, тем выше ликвидность актива. С другой стороны у каждого пассива есть своя степень срочности — что-то нужно быстро вернуть, что-то может быть с компанией все время. Баланс помогает увидеть, в каком состоянии сейчас находятся деньги, и соотнести ликвидность и срочность.

Читайте также: Управленческий учет – зачем он нужен? Интервью с Наталией Морозовой. Часть 1

Пример балансового отчета

| Оборотные активы | Обязательства | ||

| Деньги в кассе | 10 000 ₽ | Кредиторская задолженность | 90 000 ₽ |

| Кофе в зёрнах | 30 000 ₽ | ||

| Бумажные стаканы | 10 000 ₽ | ||

| Основные средства | Капитал и резервы | ||

| Кофемашина | 40 000 ₽ | Собственный капитал | 10 000 ₽ |

| Кофемолка | 20 000 ₽ | Нераспределённая прибыль | 10 000 ₽ |

| Активы | 110 000 ₽ | Пассивы | 110 000 ₽ |

Резюме

- Отчетность помогает не совершать ошибок, выступает базой управленческих решений и дает предпринимателю возможность увидеть бизнес целиком.

- Отчет о движении денежных средств или ДДС помогает увидеть, куда уходят деньги, разложить по полочкам все статьи доходов и расходов.

- Отчет о прибылях и убытках или ОПУ помогает соотнести обязательства и понять, как бизнес зарабатывает деньги.

- Балансовый отчет или Баланс — это срез бизнеса на определенную дату. Он помогает соотнести ликвидность активов и срочность пассивов.