Без финансового планирования невозможна жизнь, особенно семейная. Деньги и их распределение играют важную роль, потому что кроме текущих трат случаются непредвиденные расходы, а ещё есть «хотелки» и цели в долгосрочной перспективе, которые тоже сами на себя не заработают.

Однако иногда кажется, что деньги словно утекают сквозь пальцы, а от зарплаты остаётся всего ничего уже через несколько дней после получения. Избежать таких неприятных ситуаций помогут оптимизация расходов и финансовое планирование.

Рассказываем, как составить семейный бюджет, чтобы на всё хватало, деньги копились и никто из членов семьи не чувствовал себя обделённым.

Содержание:

- Что такое семейный бюджет?

- Почему стоит заняться финансовым планированием в семье?

- Типы и способы ведения семейного бюджета, их плюсы и минусы

- Совместный

- Смешанный

- Раздельный

- Единоличный

- Варианты распределения средств семейного бюджета

- Должен ли быть личный бюджет у каждого члена семьи?

- Учимся правильно планировать и вести бюджет семьи

- Пример ведения семейного бюджета

- Экономия: как снизить семейные траты?

- Семейный бюджет. FAQ

- Как правильно вести семейный бюджет: итоговый чек-лист

Что такое семейный бюджет?

Prostock-studio/Shutterstock.com

Семейный бюджет — это совокупность фактических доходов и расходов семьи за определённый период времени.

К доходам относятся все источники поступления денег: зарплата, пособия, пенсии, подработки, проценты по вкладам, доход от сдачи в аренду жилья, кэшбэк по банковским картам, поддержка от родственников и т. д.

Расходы — это всё, на что семья тратит деньги: от обязательных платежей по ипотеке и коммунальным услугам до проезда в общественном транспорте. Расходы делятся на:

- постоянные (ЖКХ, кредиты, продукты);

- непредвиденные (ремонт техники, медицинская помощь).

Также расходы можно систематизировать по периодичности: ежегодные, ежемесячные, еженедельные, ежедневные, сезонные и т. д.

Учитываются в бюджете семьи и личные траты каждого её члена.

Почему стоит заняться финансовым планированием в семье?

Prostock-studio/Shutterstock.com

По данным социологов, учёт доходов и расходов ведут только 30% россиян, а 10% не знают, сколько точно тратят в месяц. Казалось бы, если денег хватает на всё, какая проблема?

Отсутствие чёткого финансового плана приводит к тому, что при возникновении экстренных расходов, необходимости совершить крупную покупку или резком сокращении доходов, нарушается «естественный» баланс.

Почти 60% россиян не имеют накоплений. Семья может оказаться в трудной ситуации. А если она уже живёт от зарплаты от зарплаты или не может оплатить текущие нужды, приходится занимать деньги — у людей или банков.

Ведение семейного бюджета поможет:

- Знать, на что идут деньги.

- Обозначить приоритеты в тратах и избавиться от ненужных.

- Рассчитывать, на что хватит денег и планировать расходы.

- Избавиться от долгов.

- Научиться копить и решать финансовые задачи.

- Получить финансовую стабильность.

- Снизить напряжение в семье, если возникают конфликты из-за денег.

- Определить подход к финансам с перспективой их преумножения.

Кроме того, если в семье есть дети, планирование бюджета даст им основы финансовой грамотности и поможет в будущем качественно распоряжаться самостоятельными доходами.

Типы и способы ведения семейного бюджета, их плюсы и минусы

Prostock-studio/Shutterstock.com

Главное в ведении семейного бюджета — умение договариваться. Важно, чтобы все члены семьи понимали значимость финансового планирования и были готовы в этом участвовать. Также нужно определить, кто будет «главным бухгалтером». Это первый шаг.

Когда получилось достигнуть принципиальной договорённости, решайте, как распределить семейный бюджет. Это можно сделать любым приведённым ниже способом, учитывая структуру доходов и возможные поводы для конфликтов.

Совместный

Все деньги общие.

Плюсы:

- Всем очевидно, на что и сколько денег тратит семья.

- Удобнее копить на крупные покупки.

- В случае неравнозначности доходов снимает напряжение в вопросе целей и трат, если достигнуто согласие по этому поводу.

Минусы:

- Распределение средств на личные расходы может показаться кому-то из членов семьи несправедливым, особенно тем, кто не работает, или зарабатывает существенно меньше, чем партнёр.

Смешанный

Условно-совместный бюджет: все имеющие доходы членов семьи складываются на общие расходы, часть заработанных денег каждый оставляет себе.

Плюсы:

- Все понимают, сколько составляет общий семейный бюджет и как он тратится.

- У каждого остаются деньги на личные расходы.

Минусы:

- Могут возникнуть споры по поводу размера взносов в «общий котёл». Они должны быть соразмерны доходам члена семьи, но при этом достаточны для покрытия необходимых расходов.

- Необходимо регулярно проводить учёт поступаемых средств и корректировать бюджет с учётом следования выбранному финансовому плану.

Раздельный

Prostock-studio/Shutterstock.com

Каждый член семьи распоряжается своими доходами самостоятельно. Общие расходы оплачиваются по очереди или распределяются.

Плюсы:

- Все остаются финансово независимыми и отвечают только за свои доходы и расходы.

Минусы:

- Могут возникать разногласия в вопросах совместных расходов — какова очерёдность оплаты или кто за какие счета/услуги платит.

- Из-за недопонимания или низкой ответственности кто-то может оказаться не готов исполнить свои очередные финансовые обязательства.

- В случае неравноценного дохода такая модель может привести к конфликтам.

Единоличный

Зарабатывает только один член семьи.

Плюсы:

- Как правило, это вынужденный вариант/вариант в абьюзивных отношениях.

Минусы:

- Ставит в полную зависимость второго партнера и других членов семьи без дохода, приводит к конфликтам и недопониманию.

Если какой-то формат ведения бюджета вам не подошёл, можно попробовать другой.

Варианты распределения средств семейного бюджета

Prostock-studio/Shutterstock.com

Экономисты и социологи, выбравшие семейное финансовое планирование сферой своих интересов, разработали различные стратегии распределения средств внутри ячеек общества. Вот основные из них:

Правило 50/30/20

Предложен сенатором США Элизабет Уоррен и её дочерью Амелией, изложен в книге «Все ваше благосостояние: главный денежный план на всю жизнь».

Суть такая:

- 50% дохода направлены на основные расходы (оплата жилья, счетов ЖКХ, покупка продуктов и т. п.).

- 30% идут на развлечения и другие необязательные траты.

- 20% уходят на выплату кредитов и долгов, а также в резерв.

Правило 80/20

Этот вариант назван в честь итальянского экономиста и социолога Вильфредо Парето, который сформулировал эмпирическое правило «20% усилий дают 80% результата, а остальные 80% усилий — лишь 20% результата».

Соответственно, применяя это понятие к семейному бюджету, предлагается на оплату задолженностей и создание денежного резерва тратить 20% средств, а 80% на всё остальное.

Процентное соотношение можно корректировать с учётом ситуации в конкретной семье, но важно сначала откладывать/инвестировать, а потом уже тратить.Также для повышения эффективности модели необходимо в первую очередь стремиться к закрытию кредитов и долгов.

Правило 60/10/10/10/10

Автор схемы финансовый консультант и экономический журналист Ричард Дженкинс. Схему также называют «методом конвертов».

Весь доход делится на 5 частей:

- 60% — текущие расходы.

- 10% — развлечения.

- 10% — накопления.

- 10% — долгосрочные покупки и выплаты.

- 10% — нерегулярные расходы.

В целом все схемы финансового планирования рекомендуют направлять на текущие затраты примерно половину бюджета и выделять 10–20% процентов на сбережения и инвестиции, а все оставшиеся деньги распределять на другие цели и нужды. В случае их нехватки на одну сферу расходов, нужно изыскивать резервы из любой другой, кроме сбережений.

Также при превышении лимита по какой-то статье расходов необходимо проанализировать траты, оптимизировать их или пересмотреть размер запланированной на следующий период суммы.

Должен ли быть личный бюджет у каждого члена семьи?

Prostock-studio/Shutterstock.com

Желательно да. Составление семейного бюджета с учётом личных потребностей её членов поможет поддерживать комфортный психологический климат, потому что каждый будет иметь возможность тратить определённую сумму денег по-своему: на хобби, подарки близким, разные «хотелки». Детям обязательно нужны карманные деньги, пусть даже в небольшом количестве, чтобы они учились с ними обращаться.

Если бюджет семьи полностью общий или единоличный, из него нужно выделять фиксированные суммы на месяц для личных нужд каждого члена семьи. Их размер необходимо обсудить заранее.

Когда на общие нужды идёт только часть дохода, вопрос стоит менее остро — у каждого есть своя «заначка». Деньги на карманные расходы детям можно отнести к статье общих семейных трат.

Учимся правильно планировать и вести бюджет семьи

Prostock-studio/Shutterstock.com

Итак, вы решили заняться финансовым планированием. Алгоритм такой:

- Задайте цель и сроки её достижения: накопить на отпуск, на взнос по ипотеке, закрыть кредитку и т. д. к такому-то времени.

- Составьте финансовый план: сколько денег и времени нужно для реализации задуманного.

- Проанализируйте текущую структуру доходов и трат, ежедневно их фиксируя на протяжении одного-двух месяцев.

- Оцените возможности для оптимизации расходов и создания резервов.

- Выберите схему ведения бюджета и распределения денег.

- Спланируйте доходы и расходы на месяц/два/полгода, распишите лимиты.

Первоначально, после анализа средств и их расходования, вы создаёте будущий план бюджета с примерными суммами. Ежемесячно анализируйте финансовые результаты и, если нужно, корректируйте план. Через 5-6 месяцев значения станут более точными. При планировании на перспективу не забывайте учитывать ежегодные траты: страховка авто, подарки, налоги и т. п.

Важнейшим моментом при ведении бюджета является фиксация доходов и расходов. Делать это можно разными способами:

- Записывать в тетради все поступления и траты по категориям, а в конце месяца подсчитывать. Простой и доступный, но не очень удобный вариант.

- Составлять сводную таблицу в Excel или Google. В Google Таблицах есть готовые шаблоны «Годовой семейный бюджет», «Месячный бюджет». Принцип тот же, что и у ручного учёта, но гораздо комфортнее: суммы можно фильтровать по возрастанию/убыванию, назначать лимиты на категории, итоговые цифры благодаря формулам считаются автоматически.

- Фиксировать суммы с помощью специальных сервисов или мобильных приложений: «Дребеденьги», «Дзен-мани», «Домашняя бухгалтерия», «Домашние финансы», EasyFinance, CoinKeeper и т. д. В зависимости от функционала они могут прогнозировать траты на сутки/неделю/месяц по категориям, распознавать SMS от банка и автоматически вносить информацию о приходах и тратах в свою базу, выводить расходы и доходы в виде диаграмм и многое другое.

Пример ведения семейного бюджета

Prostock-studio/Shutterstock.com

Давайте сделаем примерный план бюджета на месяц для условной семьи из города-миллионника, которая состоит из двух взрослых и одного ребёнка-дошкольника, а также держит кошку. Работают два человека, зарплаты у них одинаковые — 50 тыс. руб., в сумме месячный доход составляет 100 тыс. рублей.

Цель — накопить 120 тысяч на отпуск за 6 месяцев, то есть ежемесячно необходимо откладывать 20 тысяч руб. Семья выбирает условно-совместный бюджет, каждый из супругов оставляет 20% своего дохода, или 10 тысяч, на личные нужды, за ребёнка платят вместе. Общие средства делятся «методом конвертов»: большая часть в почти 60% идёт на обязательные траты, 10 тыс. руб. (12,5%) идут в резерв, остальное решено примерно поровну распределить на развлечения, непредвиденные расходы и разовые покупки.

Насколько подойдёт данная модель ведения бюджета для достижения цели, покажет ежемесячная разница в доходах и расходах.

| Январь 2021 | |||

| Доходы, тыс.руб. | |||

| Зарплата мужа | 40 | ⠀ | ⠀ |

| Зарплата жены | 40 | ⠀ | ⠀ |

| Итого | 80 | ⠀ | ⠀ |

| Расходы, тыс. руб. | |||

| Обязательные | План | Факт | Отклонение |

| Ипотека | 15 | 15 | |

| ЖКХ | 4,5 | 5 | -0,5 |

| Интернет, связь | 1 | 1 | |

| Продукты+промтовары | 20 | 1 | -1 |

| Детский сад | 2,1 | 1,8 | +0,3 |

| Детские кружки | 2,5 | 2,5 | ⠀ |

| Авто + транспорт | 5 | 5 | ⠀ |

| Содержание кошки | 1,5 | 1,9 | -0,4 |

| Аптека | 1 | 1,3 | -0,3 |

| Итого | 52,6 | 54,5 | -1,9 |

| Остальные расходы, тыс. руб. | План | Факт | Отклонение |

| Развлечения (поход в кино, кафе, доставка еды) | 5 | 4,9 | +0,1 |

| Непредвиденные расходы (ремонт обуви, замена счётчика на воду) | 5 | 1 | +4 |

| Разовые покупки (новая игрушка ребёнку) | 5 | 2 | +3 |

| Итого | 15 | 7,9 | 7,1 |

| Отправлено в резерв | 10 | ⠀ | ⠀ |

⠀

Как показал анализ бюджета, семья выбивается из лимита по обязательным тратам, а на необязательных остаётся в плюсе. При этом с учётом отложенных денег сэкономленной суммы всё равно не хватает на достижение цели — есть 17,1 из 20 тысяч.

Также семейный бюджет на месяц не учитывает регулярные периодические траты: покупку средств гигиены, приобретение одежды по сезону и т. п. Очевидно, что супругам нужно корректировать лимиты и оптимизировать расходы!

Экономия: как снизить семейные траты?

Prostock-studio/Shutterstock.com

Несмотря на схожесть общей структуры доходов и трат, в каждой отдельно взятой семье ситуация может отличаться по тем или иным параметрам. Однако есть несколько универсальных советов, которые помогут экономить:

- Откажитесь от обедов в общепите в пользу ланч-боксов с домашней едой.

За 20 рабочих дней набежит приличная сумма. - Обращайте внимание на акции и пользуйтесь картами лояльности супермаркетов, аптек и заправок. Скидки помогут сэкономить при повседневных тратах, а накопленные баллы — в перспективе.

- Ходите за покупками с шопером и списком необходимого. Собственная «авоська» вместо пакета в магазине — это не только экономично, но и экологично, а составленный перечень продуктов и товаров будет помогать не брать лишнее.

- Расплачивайтесь банковской картой с кэшбэком. Тогда процент потраченных денег вернётся на ваш счёт.

- Заведите карту с начислением процентов на остаток по счёту и бонусов за траты в определённых категориях.

- Покупайте проездной для общественного транспорта, если это возможно.

- Установите дома счётчики на воду и электроэнергию, лучше многотарифные. Также замените обычные лампы на энергосберегающие.

- Не пренебрегайте возможностями бесплатной медицины и лекарствами-аналогами (дженериками).

- Оформляйте налоговые вычеты. За медицинские, образовательные и другие услуги, а также за покупку недвижимости можно вернуть часть уплаченного налога на доходы физических лиц.

Помните, что погоня за экономией может слишком завлечь, а это, в свою очередь, приведёт к напряжённости в семье и напрасным ссорам из-за «упущенной выгоды». Работа с семейным бюджетом — это средство достижения целей, а не самоцель.

Семейный бюджет. FAQ

Prostock-studio/Shutterstock.com

Как убедить семью в необходимости ведения бюджета?

Объясните преимущества и подготовьте ответы на возможные возражения. Главный плюс ведения бюджета — возможность понять, куда уходят заработанные деньги. Прозрачность трат сделает отношения в семье более открытыми, поможет сформировать здоровые финансовые привычки.

Что делать, когда в семье возникают споры и ссоры из-за денег?

Для начала определите суть претензий. Как правило, варианта всего три:

- Недовольство тратами других членов семьи.

- Отсутствие дохода или низкий доход у работоспособного члена семьи.

- Кажущийся несправедливым размер взноса в семейный бюджет на общие нужды.

Возникновение денежных конфликтов говорит о том, что траты не прозрачны и не систематизированы. Чтобы решить проблему, нужно, во-первых, признать её наличие, а во-вторых, спокойно обсудить её причины и совместно выработать решение.

Как не ругаться из-за денег?

Разговаривайте о том, что вас не устраивает, при этом стараясь не перекладывать всю ответственность за причину разногласий на партнёра. Согласованное управление семейными деньгами снизит градус напряжения. В случае неравнозначности и/или нестабильности дохода фиксированные траты и обязательные платежи пусть возьмёт на себя тот, кто зарабатывает больше/стабильно, а ключевые покупки и финансовые цели определяйте совместно.

Обязательно сохраняйте личные деньги для каждого члена семьи: даже если он не работает, он всё равно имеет право на некоторую финансовую самостоятельность. Ищите дополнительные источники дохода.

Какой тип семейного бюджета лучше?

Однозначно сказать нельзя, т. к. многое зависит от сопоставимости доходов, взаимоотношений между партнёрами и поставленных задач. На большие цели легче копить, ведя совместный бюджет. Если глобальных планов не стоит, но есть задача оптимизировать траты и всегда иметь запас средств, а уровень доходов примерно равный, можно остановиться на условно-совместном бюджете. Этот вопрос нужно решить индивидуально в семье.

Как выгоднее распоряжаться сэкономленными средствами?

Их можно направить на формирование финансовой «подушки безопасности», а можно попробовать приумножить с помощью вкладов, накопительных карт, паевых или специальных инвестиционных счетов.

Что делать, если один из членов семьи не согласен делить бюджет?

Совместный бюджет действительно устраивает не всех, так бывает. Вариант раздельного бюджета может быть удобен, если партнёры зарабатывают примерно одинаково и достаточно, чтобы не просить друг у друга денег на основные траты. Однако если разница в зарплате существенная, стоит обсудить вариант условно-совместного бюджета с разделением ключевых финансовых обязательств пропорционально уровню дохода.

Как правильно вести семейный бюджет: итоговый чек-лист

Prostock-studio/Shutterstock.com

- Достигните договорённости о типе бюджета и схеме распределения средств со всеми членами семьи, объясните важность процесса.

- Поставьте финансовые цели, адекватные сумме доходов и сроки их достижения.

- Назначьте человека, на которого ляжет функция «главбуха», и определите способ учёта: ручные записи, ведение таблицы, использование специальной программы или приложения.

- Регулярно и подробно фиксируйте доходы и расходы, особенно в первые месяцы ведения бюджета — это поможет грамотно вести финансовое планирование, корректировать лимиты и цели.

- С учётом полученной информации решите, как распределить семейный бюджет. Делайте план доходов и трат на следующий месяц, а также квартал и полугодие.

- Обязательно сравнивайте планы и реальность, оценивайте, сходятся ли доходы и расходы. Если уходите «в минус», нужно выяснить причину.

- Определите, за счёт чего можно экономить и больше зарабатывать.

- Обсуждайте с семьёй принятую финансовую тактику и при необходимости варианты смены типа бюджета и схемы распределения денег.

Значительная часть российских семей не ведёт бюджет, и очень зря. Это позволяет наладить финансовую стабильность и решать поставленные задачи. Систематизировать расходы и доходы не так сложно, как может показаться на первый взгляд. Главное — договориться о том, будет бюджет общим полностью или частично, выбрать общие финансовые цели и регулярно контролировать денежные потоки.

Получите чек-лист подготовки к школе на свою почту

Письмо отправлено!

Проверьте электронный ящик

Семья – государство в миниатюре: в ней есть глава, советник, «дотируемое население», доходы и статьи расходов. Планирование, распределение и секвестирование (знакомые слова?) семейного бюджета – немаловажная задача. Как сэкономить и сохранить, не садясь на голодный паёк? – Завести таблицу учета средств, поступающих в семью, и пересмотреть структуру платежей.

- Деньги – один из величайших инструментов, созданных человеком. На них можно купить свободу, опыт, развлечения и всё, что делает жизнь более комфортной. Но они могут быть растрачены впустую, израсходованы неизвестно куда и бессмысленно растранжирены.

Легендарный американский актер начала двадцатого века Уилл Роджерс сказал:

«Слишком много людей тратят деньги на вещи, которые им не нужны, чтобы произвести впечатление на людей, которые им не нравятся».

Ваши доходы были меньше, чем расход, за последние несколько месяцев? Да? Тогда вы не одиноки, а в большой компании. Проблема в том, что это не очень хорошая компания. Долги, кредиты, пени и просрочки платежей растут как снежный ком… пора выпрыгивать из тонущей лодки!

Зачем нужно вести семейный бюджет

«Деньги – всего лишь инструмент. Они приведут туда, куда вы хотите, но не заменят вас в качестве водителя», – писательница российского происхождения, эмигрировавшая в Штаты, Айн Рэнд на собственном опыте познала необходимость планирования и бюджетирования собственных финансов.

Неубедительно? Вот три веских причины начать планировать семейный бюджет:

- Расчет семейного бюджета поможет вам выяснить долгосрочные цели и работать в заданном направлении. Если бесцельно дрейфовать, разбрасывая деньги на каждый привлекательный предмет, как вы сможете сэкономить и съездить в долгожданный отпуск, купить автомобиль или внести первый взнос на ипотеку?

- Таблица расходов семейного бюджета проливает свет на спонтанные расходы и заставляет пересмотреть покупательские привычки. Вам действительно необходимы 50 пар черных туфель на высоких каблуках? Планирование семейного бюджета заставляет выстроить приоритеты и переориентироваться на достижение поставленных целей.

- Болезнь, развод или потеря работы могут привести к серьезному финансовому кризису. Чрезвычайные ситуации случаются в самый неподходящий момент. Именно поэтому каждый нуждается в резервном фонде. Структура семейного бюджета обязательно включает в себя графу «сбережения» – финансовая подушка, которая поможет продержаться на плаву от трех до шести месяцев.

Как правильно распределить семейный бюджет

Несколько практических правил планирования семейного бюджета, которые мы здесь приведем, могут служить приблизительным ориентиром для принятия решений. Ситуации у всех разные и постоянно меняются, но основные принципы послужат хорошей отправной точкой.

Правило 50/20/30

Элизабет и Амелия Уоррен, авторы книги «All Your Worth: The Ultimate Lifetime Money Plan» (в переводе «Все ваше благосостояние: главный денежный план на всю жизнь») описывают простой, но эффективный способ составления бюджета.

Вместо того, чтобы разбивать расходы семьи на 20 различных категорий, они рекомендуют разделить структуру бюджета на три главные составляющие:

- 50% дохода должны покрывать главные расходы, такие как оплата жилья, налогов и покупка продуктов;

- 30% – необязательные траты: развлечения, поход в кафе, кино и т.д.;

- 20% уходят на оплату кредитов и долгов, а также отложены в качестве резерва.

Правило 80/20

80 на 20 или Правило Парето – Вариация предыдущего правила. 20% всех поступлений в семейный бюджет пустить на оплату задолженностей и создание финансовой «подушки», 80% – всё остальное.

Эти эмпирические правила можно и желательно скорректировать, привести в соответствие с вашей реальной ситуацией. Чуть ниже вы найдете пример семейного бюджета в таблице, который послужит основой для составления собственного плана.

Правило 3 – 6 месяцев

Вы должны иметь на руках или депозитном вкладе сумму, достаточную для проживания семьи в течение трёх – шести месяцев. В случае увольнения, аварии или болезни, «страховочная сетка» удержит вас от принятия отчаянных решений, даст возможность оглянуться и найти пути выхода из сложившихся обстоятельств.

Как составить семейный бюджет

Планирование структуры расходов и доходов вовсе не сложное и утомительное занятие, как вы, возможно, думали. Существуют бесплатные программы и приложения, чтобы помочь вам приступить к составлению плана и придерживаться его.

Планирование структуры расходов и доходов вовсе не сложное и утомительное занятие, как вы, возможно, думали. Существуют бесплатные программы и приложения, чтобы помочь вам приступить к составлению плана и придерживаться его.

- Разлинованная тетрадка и ручка – первое, что приходит в голову, когда мы задумываемся как рассчитать семейный бюджет.

- Скачать таблицу семейного бюджета в Excel бесплатно можно в стандартных шаблонах Microsoft и адаптировать её под собственные нужды.

- Приложения для смартфонов – неплохой вариант немедленно заносить все платежи в память программы, нужно только выбрать подходящую вам утилиту. Дребеденьги, Coinkeeper – удобные сервисы для отслеживания и планирования расходов.

Мы предлагаем руководство по шагам – как составить семейный бюджет на месяц на основе шаблона в таблице Excel, который вы в несколько кликов приспособите для себя, скачав документ ниже.

Шаг 1: ставьте цели

Экономия ради экономии? Не нужно путать скаредность и планирование расходов. Ставьте цели и учитесь экономить на неважном.

- Краткосрочной целью могут быть новый электронный девайс или погашение незначительных долгов.

- В среднесрочной перспективе – покупка автомобиля, давно ожидаемая поездка по интересным местам.

- Долгосрочные цели, как правило, включают в себя планы выхода на пенсию, оплату ипотеки и помощь подросшим детям.

Будьте реалистичны в планах, возьмите ручку и рассчитайте ваши финансовые возможности. Или скачайте таблицу Excel и используйте её в качестве руководства.

Скачать таблицу целей семейного бюджета в Excel

Шаг 2: определите доходы и расходы семейного бюджета

Пришло время посмотреть структуру семейного бюджета. Начните с составления списка всех источников дохода: заработная плата, алименты, пенсии, подработки и прочие варианты поступления денег в семью.

Расходы включают в себя всё, на что вы тратите деньги.

Разделите траты на постоянные и переменные платежи. Заполните поля переменных и постоянных расходов в таблице для ведения семейного бюджета, основываясь на собственном опыте. Подробная инструкция по работе с файлом excel в следующей главе.

В распределении бюджета необходимо учитывать размер семьи, жилищные условия и желания всех членов «ячейки общества». Краткий список категорий уже внесен в пример таблицы. Обдумайте категории расходов, которые понадобятся для дополнительной детализации структуры.

Структура доходов

Как правило, в графу доходов попадают:

- зарплата главы семьи (обозначено «муж»);

- заработок главного советника («жена»);

- проценты по вкладам;

- пенсия;

- социальные пособия;

- подработки (частные уроки, к примеру).

Графа расходов

Расходы делят на постоянные, то есть неизменные: фиксированные платежи по налогам; страхование жилья, автомобиля и здоровья; постоянные суммы за интернет и ТВ. Сюда же относят те 10 – 20 %, которые необходимо отложить на непредвиденные случаи и «черный день».

Расходы делят на постоянные, то есть неизменные: фиксированные платежи по налогам; страхование жилья, автомобиля и здоровья; постоянные суммы за интернет и ТВ. Сюда же относят те 10 – 20 %, которые необходимо отложить на непредвиденные случаи и «черный день».

Графа переменных расходов:

- продукты;

- медицинское обслуживание;

- траты на машину;

- одежда;

- оплата за газ, свет, воду;

- личные расходы супругов (заносятся и планируются отдельно);

- сезонные траты на подарки;

- взносы в школу и детский сад;

- развлечения;

- расходы на детей.

В зависимости от вашего желания можно дополнить, конкретизировать список или сократить его, укрупнив и объединив статьи расходов.

Шаг 3: отслеживайте траты в течение месяца

Составить таблицу семейного бюджета сейчас вряд ли получится, необходимо выяснить куда и в каких пропорциях уходят деньги. Это займет один – два месяца. В готовую таблицу excel, которую вы можете бесплатно скачать, начните вносить расходы, постепенно корректируя категории «под себя».

Готовая таблица семейного бюджета. Скачать бесплатно

Ниже вы найдете подробные пояснения к данному документу, так как этот excel включает в себя сразу несколько взаимосвязанных таблиц.

- Цель данного шага – получить четкое представление о вашем финансовом положении, наглядно увидеть структуру расходов и, на следующем этапе, скорректировать бюджет.

Шаг 4: отделите потребности от желаний

Когда люди начинают записывать траты, они обнаруживают, что немало денег «улетает» на совсем ненужные вещи. Импульсные, незапланированные расходы серьезно бьют по карману, если уровень доходов не столь велик, что пара – другая тысяч проходят незамеченными.

Откажитесь от покупки, пока вы не уверены, что вещь вам исключительно необходима. Подождите несколько недель. Если окажется, что вы действительно не можете жить без желаемого предмета, значит, это и вправду необходимая трата.

Небольшой совет: отложите в сторону кредитные и дебетовые карты. Пользуйтесь наличными деньгами, чтобы научиться экономить. Психологически легче расстаться с виртуальными суммами, чем отсчитать бумажки.

Как правильно планировать семейный бюджет в таблице

Теперь вы знаете что происходит на самом деле с вашими деньгами.

Посмотрите на те категории расходов, которые желательно сократить и составьте собственный план, используя бесплатную excel таблицу.

Посмотрите на те категории расходов, которые желательно сократить и составьте собственный план, используя бесплатную excel таблицу.

Многие люди не любят слово «бюджет», потому что считают, что это – ограничения, лишения и отсутствие развлечений. Расслабьтесь, индивидуальный план расходов позволит жить в пределах ваших средств, избежать стресса и лучше спать, а не обдумывать как выбраться из долгов.

Прежде чем двигаться дальше, убедитесь, что итоговая цифра баланса положительна или равна нулю.

«Годовой доход в 20 фунтов и годовой расход 19,06 – приводят к счастью. Доход 20 фунтов и расход 20,6 – ведут к страданиям», – гениальная заметка Чарльза Диккенса раскрывает основной закон планирования.

Занесите готовый семейный бюджет в таблицу

Вы поставили цели, определили доходы и траты, решили какую сумму ежемесячно станете откладывать на чрезвычайные ситуации ивыяснили разницу между потребностями и желаниями. Взгляните еще раз на лист бюджета в таблице и заполните свободные столбцы.

Бюджет – не статичные, раз и навсегда зафиксированные цифры. При необходимости вы всегда можете его скорректировать. Например, вы запланировали тратить на продукты 15 тыс. ежемесячно, но через пару месяцев заметили, что расходуете только 14 тыс. Внесите дополнения в таблицу – сэкономленную сумму перенаправьте в колонку «сбережения».

Как планировать бюджет при нерегулярных доходах

Не у всех есть постоянная работа с регулярными выплатами заработной платы. Это не означает, что вы не можете создать бюджет; но это значит, что вы должны планировать более подробно.

- Одна стратегия состоит в том, чтобы вычислить средний доход за последние несколько лет и ориентироваться на эту цифру.

- Второй способ – определить себе стабильную зарплату из собственного дохода – на что вы будете жить, а излишки откладывать на страховой счет. В скудные месяцы баланс счета уменьшится ровно на недостающую сумму. Но ваша «зарплата» останется неизменной.

- Третий вариант планирования – вести параллельно две таблицы бюджета: для «хороших» и «плохих» месяцев. Это несколько сложнее, но ничего невозможного нет. Опасность, подстерегающая вас на этом пути: люди тратят и берут кредиты, ожидая дохода от лучших месяцев. Если «черная полоса» немного затянется, кредитная воронка съест и нынешние, и будущие доходы.

Таблица семейного бюджета

Ниже вы найдете решения как распределить семейный бюджет по таблице.

Таблица расходов и доходов семейного бюджета. Скачать бесплатно

После того как мы определились с основными целями, давайте попробуем распределить семейный бюджет на месяц, указать текущие доходы и расходы в таблице, для того чтобы грамотно распорядиться средствами, для возможности откладывать на главные цели, не упуская текущих и повседневных необходимостей.

Откройте второй лист “Бюджет” и заполните поля ежемесячного прихода, годовой доход, а программа подсчитает итоги сама, пример:

В колонки «переменные расходы» и «постоянные расходы» внесите предполагаемые цифры. Добавьте новые пункты там, где стоит «другое», на место ненужных наименований впишите собственные:

Теперь перейдите на вкладку того месяца, с которого вы решили начать экономить и планировать семейные траты. Слева вы найдете столбцы, в которых нужно зафиксировать дату покупки, выбрать категорию из выпадающего списка и сделать пометку.

- Дополнительные заметки очень удобны, чтобы при необходимости освежить память и уточнить на что именно потрачены деньги.

Данные, которые введены в таблице для примера, просто удалите и пропишите свои:

Для учета расходов и доходов по месяцам предлагаем смотреть таблицу на третьем листе в нашем Excel “Этот год“, эта таблица заполняется автоматически на основе ваших расходов и доходах, подводит итоги и даёт представление о ваших успехах:

А справа будет отдельная таблица, которая автоматически будет суммировать все расходы за год:

Ничего сложного. Даже если вы никогда не пробовали освоить работу с таблицами Excel, выделить нужную ячейку и ввести цифры – всё, что требуется.

Почему вы решили записывать расходы и доходы?

- Грамотно распоряжаться деньгами

- Хочу откладывать деньги

- Чтобы контролировать куда уходят средства

- Из-за кризисного материального положения с целью правильного раставления приоритетов

- Большая половина перечисленного..

- Хочется научиться тратить деньги

- Веду свой бюджет, ищу варианты оптимизации

- Хочу купить квартиру

- Хочу стать финансово независимой

- Планирую семейную жизнь с молодым человеком

- Все хочу!

- Для контроля доходов, планирования расходов и постановки финансовых целей.

- Хочу уверено чувствовать себя в будущем

- Заставили в школе

- Хочу поскорее достичь своих целей

- Домашка

- Хочу знать сколько я трачу

- Начала изучать финансовую грамотность

- Практическая работа по экономике

- Чтобы знать, на что и куда уходят средства

- Что бы расплатиться с долгами

- Что-бы ни в чём не нуждаться и всегда быть при деньгах

- Развить бизнес

- Хочу купить машину

- Хочу вылезти из долгов ЖКХ! А вы откладывайте! Пени растут как грибы!

- Задали по обществознанию

- Задали по обществознанию сделать план расходов.

- Трое детей один муж работает грамотно научиться трать чтоб всё хватало на необходимое

- Ради интереса

- Планируем семью дети у каждого есть из нас хочется с пользой тратить и на будущее откладывать

- Эта статья помогла для поиска данных, которые мне нужны были для задания.

- Развод

- Хотим откладывать деньги на свадьбу с молодым человеком

- Хочу правильно научиться распряжаться деьгаии

- Хочу уехать с России!

- Хочу ремонт в квартире

- Для общества)

- почему бы и нетъ

- Доказать мужчине что его развлечения вредят семейному бюджету.

- йа креведко

- Выяснить, какая зп удовлетворит мои потребности с излишком

- Просто так

- Я ребенок в семье, в которой родители ругаются из-за денег. Хочу наладить их отношения.

- Для того, что бы передать свои знания детям

- Сама веду курсы по финансовой грамотности для населения

- Потеряла работу

- Через год поступать в институт. Решили с мамой отложить на будущие расходы.

- Веду бухгалтерию для волонтерской зоозащитной организации.

- Домашка по финансовой грматности

- Финансовый контроль и многое другое

- просто хочется

- обществознание фигня(((

- Иду по району, джинсы висят низко. Сегодня со мной твоя сука, она будет верхом

- пишу проект

- без понятия

- умер муж. осталась с детьми. понять как жить дальше

- Бюджетный контроль

- Не может откадывать большие суммы на большие покупки,много тратим

- Отчим вышел на пенсию. Надо научиться, грамотно тратить деньги и жить на не большую зарплату

- Добавить свой ответ

Придерживайтесь плана

Кто-то из великих сказал: «Цель без плана – просто желание». Если вы только начали экономить с помощью бюджетной таблицы, внимательно отслеживайте что происходит. Необходимо убедиться, что ваш план – реалистичный, а при необходимости внести изменения.

На вашем пути неизбежно возникнут искушения, старые привычки дадут о себе знать, это нормально. Не сдавайтесь! Знайте, что правильно выстроенный и претворенный в жизнь план бюджета сулит финансовую стабильность в будущем. Учиться жить по средствам – необходимая ступеньна лесенке, ведущей к мечте. Есть десятки способов сэкономить, не жертвуя необходимым. Прежде всего, перестаньте пытаться идти в ногу с соседом, коллегой по работе или приятелем. Ваши соседи могут тонуть в долгах, разъезжая на автомобиле не по карману.

Возьмите на вооружение принцип Дэна Техена, члена парламента Австралии: «Контроль над финансами не только экономит деньги, но и делает вас и вашу семью финансово обеспеченными».

Не отказывайте себе в удовольствиях

Обратите внимание, что в предлагаемом для скачивания шаблоне таблицы excel стоит графа «развлечения». Не вычеркивайте этот пункт! Спартанский бюджет приведет к фрустрации, стрессовому состоянию и срыву. Похоже на диету, верно? Жесткая диета работает недолго, провал неизбежен.

Построение правильного семейного бюджета имеет те же принципы, что и следование здоровой диете – умеренность и сбалансированность.

Не тратьте то, чего не имеете

Вы никогда не продвинетесь вперед и не реализуете свой план, столь тщательно продуманный и зафиксированный в таблице. Первоочередной задачей поставьте погашение кредитов. Если у вас несколько долгов с разными процентными ставками, опытные экономисты рекомендуют погасить тот кредит, где ставка и выплаты выше. А по остальным платить минимальные установленные взносы.

Вы никогда не продвинетесь вперед и не реализуете свой план, столь тщательно продуманный и зафиксированный в таблице. Первоочередной задачей поставьте погашение кредитов. Если у вас несколько долгов с разными процентными ставками, опытные экономисты рекомендуют погасить тот кредит, где ставка и выплаты выше. А по остальным платить минимальные установленные взносы.

Морально комфортнее поступить наоборот: избавиться от мелких долгов, а затем расплатиться с основным. Но, если уж мы говорим о планировании и экономии семейного бюджета, то правильно будет оплатить наименее выгодный кредит.

Реструктуризация долга имеет смысл, если заём оказался непосильным. Не забывайте об этом праве.

Двигайтесь дальше

Ну вот, вы расплатились с долгами, знаете как планировать семейный бюджет на месяц и годы вперед, отложили денег на внезапные нужды и маленькие мечты. Пора сосредоточиться на создании богатства!

Как составить бюджет на месяц и год: руководство с примерами

Финансовый план поможет не остаться без денег в самый ответственный момент.

Основная задача при составлении личного бюджета — не просто свести дебет с кредитом, а грамотно распределить траты так, чтобы в последнюю неделю перед зарплатой не приходилось занимать или жить впроголодь.

Планировать бюджет можно в специальных приложениях или любых таблицах — принцип одинаковый.

Как составить бюджет на месяц

Как правило, основная часть зарплаты выдаётся не в первый день месяца, а 5-го, 10-го или 15-го числа. Поэтому удобнее будет планировать бюджет не на календарный месяц, а на период от зарплаты до зарплаты, например с 10 марта по 9 апреля.

Доходы

Сначала необходимо зафиксировать все финансовые поступления, чтобы понимать, какой суммой вы располагаете. Следует учесть все источники дохода: зарплату, премию, подработки, деньги от сдачи квартиры в аренду и так далее. При нестабильном заработке есть смысл формировать бюджет, когда вы точно будете знать, какой суммой располагаете, например в день поступления денег на карточку.

Расходы

Первыми должны быть вписаны статьи расходов, без которых никак нельзя обойтись. Этот список будет выглядеть примерно следующим образом:

- Продукты (в том числе обеды на работе, если вы едите в столовой).

- Коммунальные платежи.

- Проезд.

- Мобильная связь.

- Интернет.

- Бытовая химия.

Естественно, перечень обязательных платежей будет своим для каждого человека и для каждой семьи. Плату за проезд могут сменить расходы на бензин. Люди с хроническими заболеваниями учтут траты на лекарства. В этот же список попадут выплаты по кредиту, взнос за детский сад и так далее. При этом традиционный поход в кино по субботам и подобные статьи расходов обязательными не являются.

Возьмите за правило каждый месяц откладывать деньги в «стабилизационный фонд». Это может быть фиксированная сумма или процент от дохода.

С оставшейся после вычета обязательных трат суммой можно поступить двумя способами:

- Вы распределяете деньги на развлечения, одежду и разные приятности.

- Вы делите оставшуюся сумму на количество дней в месяце.

С первым способом всё понятно: вы определяете, что 3 000 рублей потратите на кино, ещё столько же — на одежду и так далее. Второй метод стоит рассмотреть поподробнее.

Допустим, у вас осталось 15 500 рублей, а в месяце — 31 день. Значит, ежедневно вы можете тратить 500 рублей. При этом обязательные расходы уже учтены в бюджете, поэтому эти деньги рассчитаны только на приятные траты или форс-мажорные обстоятельства. Соответственно, если вы расходуете больше этой суммы в день, то уходите в минус, и в конце месяца придётся затянуть пояс потуже. Если вы не тратите ничего, то в течение двух недель накопите 7 000 рублей, которые можно потратить на что-то крупное.

Оставшиеся в конце финансового периода деньги можно прокутить или отложить. Первый путь приятный, второй — рациональный.

Как спланировать бюджет на год

Годовой финансовый план будет нуждаться в регулярной корректировке и по расходам, и по доходам, поэтому все столбцы в нём нужно создать в двойном экземпляре: прогноз и фактический показатель.

Доходы

Если у вас постоянный доход

При фиксированном размере заработка вы просто вписываете в раздел доходов зарплату и прочие стабильные поступления. Единственное, что прервёт привычный ход вещей, — отпускные. Обычно перед отпуском выдают деньги за дни, в течение которых вы будете отдыхать, но потом вы недосчитаетесь некоторой суммы в зарплате. Но в целом на этапе прогноза, особенно если составляете бюджет в первый раз, достаточно будет для всех месяцев использовать только размер зарплаты.

Если у вас непостоянный доход

При нерегулярных поступлениях есть три пути прогнозирования доходов:

1. Вы уверены, что ежемесячно будете получать достаточную для жизни сумму, хотя и не знаете её точного размера.

Вычислите свой средний доход и используйте его для расчёта. Если заработаете в каком-то месяце больше прогнозируемой суммы, перемещайте излишек в копилку. В неё вы залезете, если заработаете меньше среднего.

2. У вас нет постоянного дохода, и вы не уверены, что будет.

За основу для расчётов лучше взять минимальный доход. В этом случае планирование бюджета станет задачкой со звёздочкой, зато и финансовых неожиданностей не будет.

3. Часть вашего дохода стабильна, но точный размер заработка прогнозировать сложно.

Например, вы получаете фиксированный оклад, а наличие премии зависит от многих факторов. Тогда стоит распланировать бюджет так, чтобы стабильный заработок покрывал все первостепенные нужды, а на остальное будете тратить по ситуации.

Не забудьте учесть доходы, которые вы получаете нерегулярно: квартальную премию (раз в три месяца), возвращение налогового вычета (раз в год) и так далее.

Для примера возьмём ситуацию, когда большая часть дохода стабильна — это оклад. Минимальная премия составляет 3 000 рублей, этой цифрой и будем оперировать в прогнозе. Также отметим, что на юбилей в августе должны подарить не менее 20 000 рублей: родители обещали 15 000, друзья наверняка подарят не меньше 5 000.

Расходы

При планировании расходов запишите в столбцы месяцев обязательные траты: на еду, коммунальные услуги, проезд, мобильную связь, бытовую химию и так далее. Учтите, что зимой коммунальные платежи больше из-за отопления, а на мобильную связь, например, в мае вы потратите больше, так как собираетесь в отпуск. Эти изменения должны быть вписаны в бюджет.

Так, в примере видно, что в марте отопительный сезон закончился, поэтому последний увеличенный платёж за ЖКУ запланирован на апрель. Также отражён отпуск в мае. Составитель бюджета планирует поехать на три недели в гости к бабушке. Билеты уже куплены, поэтому эту трату учитывать нет смысла. ЖКУ считается по нормативам и не изменится.

При этом наш герой в течение трёх недель не будет тратиться на проезд. А расходы на еду он сократил в два раза: неделю он будет есть дома, а также возьмёт на себя часть расходов на продукты у бабушки.

Следующий шаг — фиксация обязательных, но нерегулярных трат. Допустим, в мае вам надо переоформить ОСАГО, в ноябре — заплатить налог за квартиру и машину, в мае у вас отпуск, в августе — юбилей, а в декабре заканчивается абонемент в спортзал. Отдельно учтите необходимость купить подарки на праздники.

Крупные расходы можно планировать двумя способами:

- Изыскать из месячного бюджета всю сумму целиком.

- Разделить её на несколько месяцев.

Герой примера воспользовался первым способом для планирования расходов на юбилей и вторым — для ОСАГО.

Осталось учесть в бюджете накопления и вычислить остаток. В примере на развлечения, по прогнозу, остаётся 8 020 рублей (258,7 рублей в день).

Корректировка бюджета

Ежемесячно после получения дохода из всех источников бюджет придётся корректировать, чтобы определиться с суммой, которая действительно есть на руках. По мере появления информации стоит также учитывать изменение расходов.

Человек из примера получил премию больше, чем рассчитывал.

Он также потратил чуть меньше на еду и мобильную связь, чуть больше — на ЖКУ. В итоге после всех обязательных вычетов у него на руках остаётся 12 535 рублей (404,3 рубля в день), что почти в два раза больше предыдущего результата.

Стоит помнить, что даже если вы крайне дисциплинированно придерживались финансового плана, составленного с учётом всех мелочей, обстоятельства могут серьёзно скорректировать бюджет. Потеря работы, повышение и прибавка к зарплате, рождение ребёнка — всё это потребует внесения серьёзных изменений в финансовую стратегию. Но даже плохо составленный бюджет лучше, чем вообще никакого.

Содержание:

- Личные финансы – понятие и виды

- Пример личного финансового плана

- Веб-сервис для планирования бюджета

- Планирование расходов и доходов в программе

- Телеграм-бот для контроля личных финансов

- Оптимизация расходов и доходов

- Инвестирование личных финансов

- Типичные ошибки планирования

- Видео на тему личного финансового планирования

Личные финансы – понятие и виды

Личные финансы – это совокупность всех ваших денежных активов. Другими словами – это все деньги, которые у вас имеются на данный момент: счета в банке, наличность в кошельке, средства на банковской карте, валютные накопления и т.п.

Иногда к личным финансам ошибочно относят и другие активы, например, дом и автомобиль. Ведь их можно продать и также получить деньги. Но эти объекты являются имуществом, а не финансами. Разницу между имуществом и финансами нужно понимать.

Личный финансовый план – это порядок действий, который позволяет получить нужную сумму (или доход) к определенному сроку. Например, вы хотите приобрести автомобиль. Сначала вы оцениваете свое текущее финансовое положение – накопления и текущий доход. Затем на базе этих параметров рассчитываете, через какое время вы реализуете свой план достижения цели.

Читайте также:

![]() Программы для домашней бухгалтерии

Программы для домашней бухгалтерии

В настоящем обзоре мы приводим результаты тестирования пяти программ для ведения домашней бухгалтерии. Все эти программы работают на базе ОС Windows. Программы для домашней бухгалтерии можно скачать бесплатно.

Для плана подходит и второе определение – обеспечить нужный доход к определенному сроку. В данном случае целью является не материальный объект, а общий достаток. Например, вы решили выйти на уровень зарплаты 70 000 рублей в месяц. Для начала нужно определить, за счет каких ресурсов можно повысить свой достаток. Если увеличить зарплату на текущей работе не получается, то следует обратить внимание на подработку или трудоустроиться в новое место, где зарплата выше.

К личными финансам относится:

- Вся доступная наличность, принадлежащая вам.

- Банковские счета (в том числе накопительные).

- Банковские карты (исключая кредитные).

- Текущий уровень достатка (деньги, поступающие в течение месяца).

Алгоритм создания личного финансового плана:

- Сформулировать цель (что-то купить или повысить уровень достатка).

- Оценить свое текущее финансовое положение (объем сбережений и уровень дохода).

- Составить план накоплений.

- Попробовать увеличить доходы (подработка, другая работа).

- Рассчитать сроки достижения цели.

↑ содержание ↑

Пример личного финансового плана

Чтобы составить эффективный план, нужно в первую очередь четко сформулировать цель, а во вторую учесть ежемесячные доходы и расходы.

Рассмотрим самый простой для понимания пример: допустим, вы хотите приобрести компьютер с монитором, общей стоимостью 70 тыс. рублей. Исходя из того, что ваша зарплата составляет, 50 000 рублей, а ежемесячные траты равны 45 000 рублей, в месяц можно отложить не более 5 000 рублей. Делим 40 на 5 и получаем 8. Через восемь месяцев вы сможете купить компьютер.

Мы рассмотрели идеальный пример, но в жизни все гораздо сложнее. Например, могут появиться срочные расходы, заплату не выдадут, компьютер подорожает и т.п. Поэтому рекомендуется составлять финансовый план с учетом погрешности 10-20%.

Также важно правильно рассчитать свои расходы. Уровень реальных расходов в вашем финансовом плане может быть сильно занижен. Используя специальную программу для ведения домашней бухгалтерии, можно составить максимально правдивую картину личного бюджета.

Для составления финансового плана рекомендуем использовать следующие инструменты:

- Личный финансовый план – калькулятор в Excel

- Простая таблица доходов и расходов в Excel

- Продвинутая таблица для контроля семейного бюджета

- Программы для домашней бухгалтерии

Сам факт постановки финансовой цели положительно влияет на жизнь. Цель заставляет быть прагматичным и расчетливым. Столкнувшись с реальными цифрами, появляется желание быстрее достичь цели. Это заставляет искать новые источники доходов и оптимизировать старые. Если личный доход небольшой, то срок достижения цели может быть очень большим. Например, откладывая 10 тысяч в месяц, копить на автомобиль за 600 тысяч придется пять лет. Такие сроки устраивают не всех – некоторые начинают искать способы увеличить свой достаток и это приводит к коренным переменам в их жизни.

↑ содержание ↑

Веб-сервис для планирования бюджета

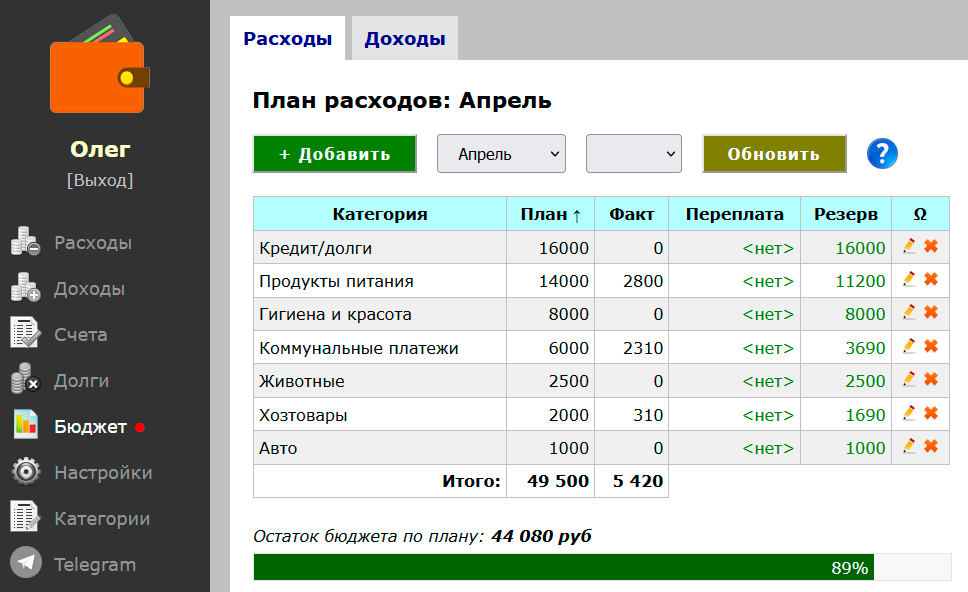

Составить личный финансовый план можно при помощи облачного сервиса Enomka.ru. Веб-сервис представляет собой облачную домашнюю бухгалтерию – здесь удобно вести учет личных расходов и доходов. Функционал для финансового планирования представлен в разделе «Бюджет».

В данном разделе можно составить персональных план расходов и доходов, а также контролировать соблюдения данного плана – для этого предусмотрены два столбца:

- Переплата (сумма по категории сверх плана).

- Резерв (сколько еще можно потратить средств по каждой категории).

Алгоритм работы с веб-сервисом «Экономка Онлайн» следующий:

- Вы вносите все свои финансовые операции на регулярной основе.

- В разделе «Бюджет» составляете план по доходам и расходам (столбец «План»).

- Сервис автоматически подтягивает данные по вашим операциям в раздел «Бюджет» (столбец «Факт»).

- Значения «Переплата» и «Резерв» рассчитываются автоматически – будет отдельный отчет по переплатам.

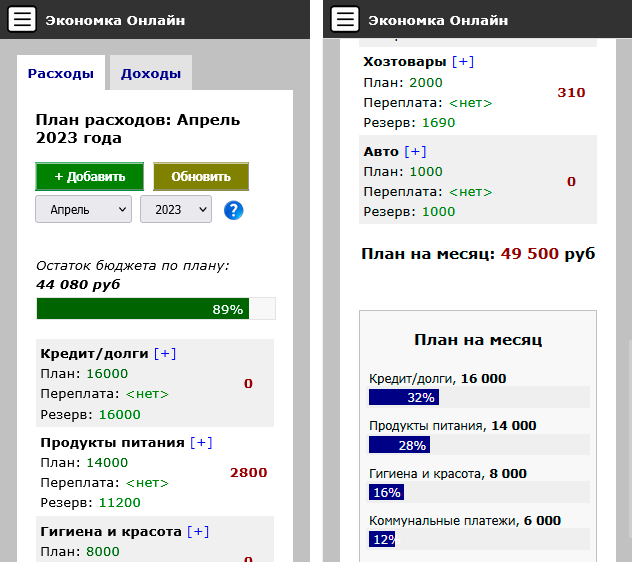

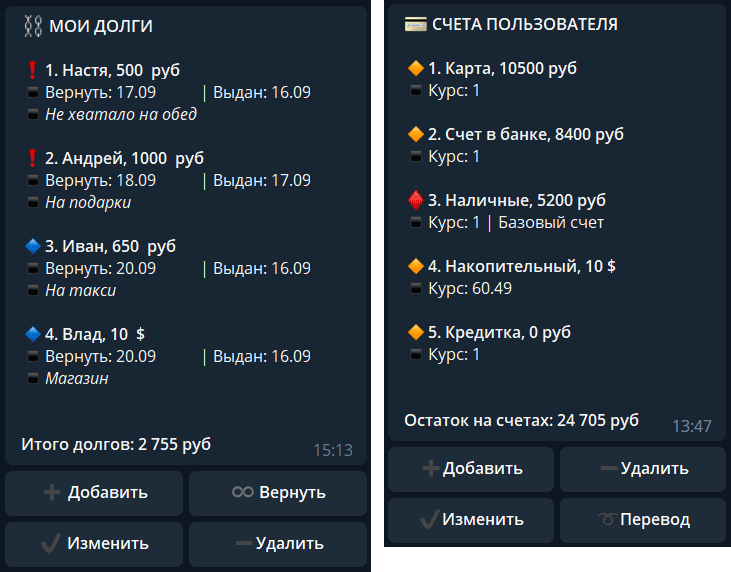

Работать с облачной бухгалтерий можно как со стационарного ПК, так и со смартфона (есть адаптивная версия). Возможности сайта довольно широкие: учет любых денежных операций и долгов (своих и чужих), финансовое планирование, мультивалютные счета, отчеты, подробная справка, Telegram-бот и многое другое.

Регистрация в сервисе «Экономка Онлайн» >>

↑ содержание ↑

Планирование расходов и доходов в программе

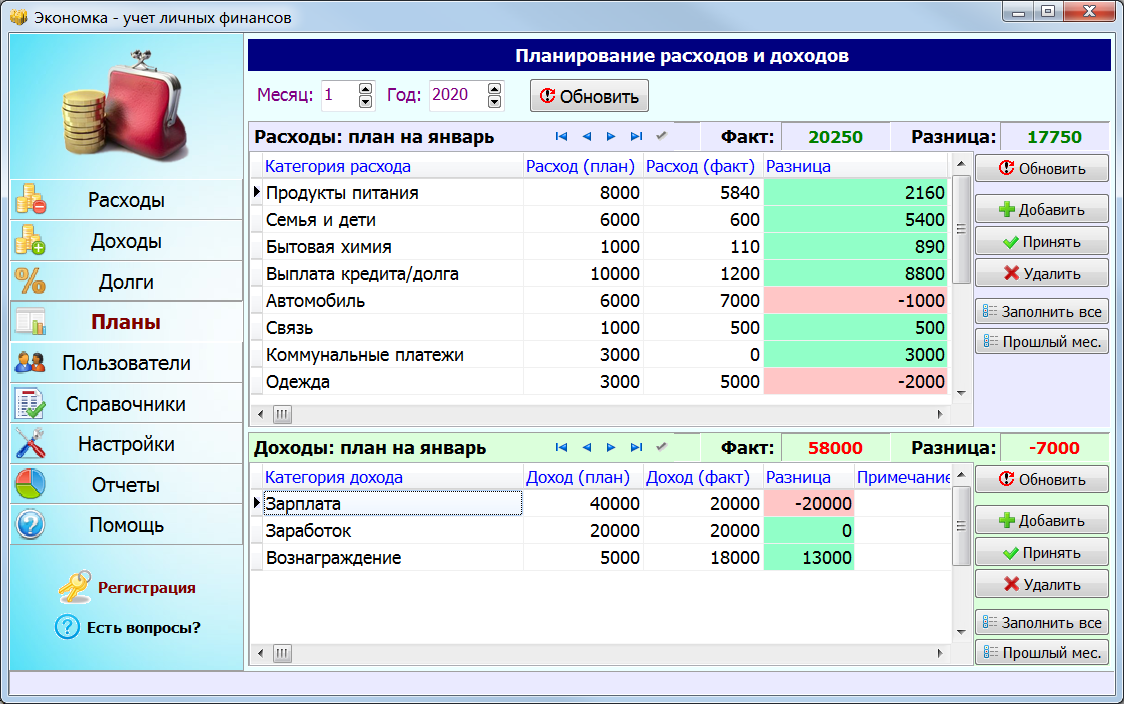

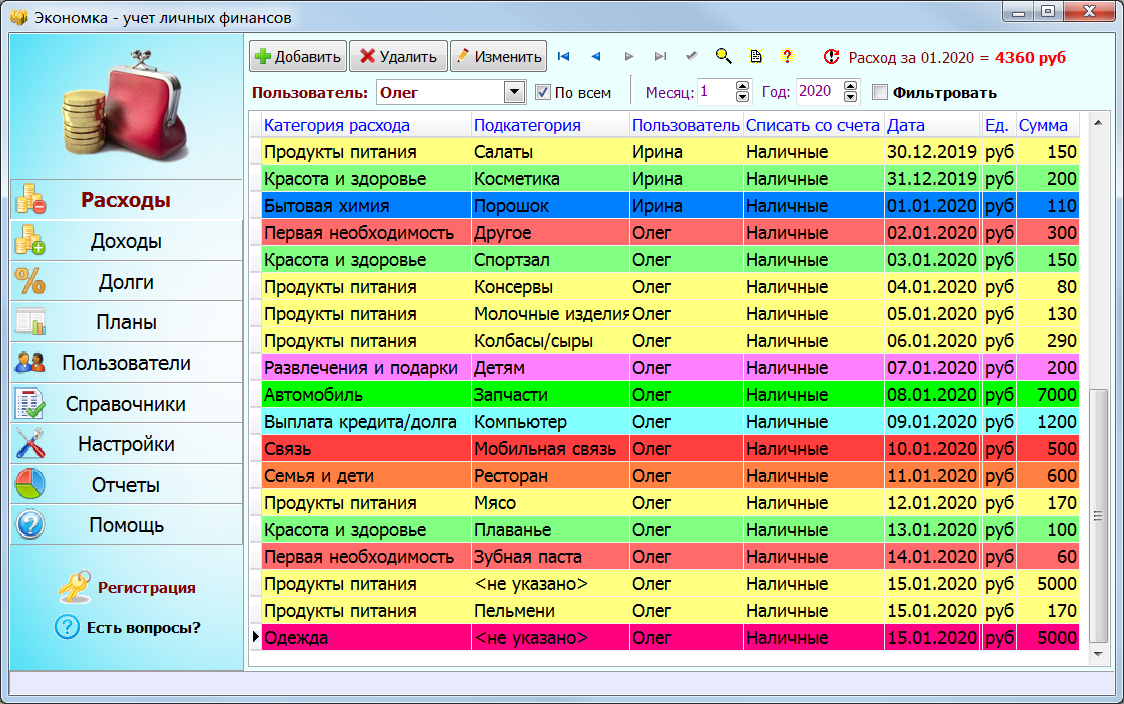

Точность личного финансового плана зависит от учета расходов, которые будут сопровождать вас на пути достижения цели. Располагая точными цифрами, легче рассчитать сроки реализации целей. Для формирования личного бюджета рекомендуем использовать специальные инструменты, например, программу Экономка (работает под Windows).

Скачать программу можно по этой ссылке >>

Особенность программы заключается в том, что планировать свои расходы и доходы можно совершенно бесплатно (данный раздел доступен без оплаты). Также в программе удобно вести список покупок и учитывать доходы.

Кратко рассмотрим принципы планирования в данной программе. Для начала нужно перейти в раздел «Планы». Здесь есть две области – план расходов и доходов за указанный месяц (см. скриншот). Сначала формируем список категорий на текущий месяц. Для этого нажимаем кнопку «Добавить», в новой строке нажимаем стрелку вниз (выпадающий список) и выбираем нужную категорию. Можно поступить проще – нажать кнопку «Заполнить все» и все категории, которые есть в программе, автоматически будут добавлены в таблицу. Вам останется только удалить лишние записи.

Пройти тест:

![]() Тест: Какой зарплаты вы достойны?

Тест: Какой зарплаты вы достойны?

Узнайте психологический предел, который определяет ваш уровень дохода. Каждый получает ту зарплату, которую позволяет иметь подсознание. Именно подсознательный блок мешает многим получать достойную зарплату. Тест позволит выявить психологический блок.

Аналогично заполняем раздел с доходами. На скриншоте видно, что расходы на автомобиль (7000 руб.) превысили лимит на 1000 руб. Также это заметно для категории «Одежда» (превышение лимита на 2000 руб.). Смысл таблицы в том, чтобы составить структуру расходов на месяц, а потом попытаться удержаться в рамках данного плана.

Мы можем редактировать два параметра – категорию и уровень расхода. Третий столбец «Расход (факт)» формируется автоматически, исходя из реальных расходов, которые добавляются в разделе «Расходы».

Чтобы картина личных финансов была максимально точной, требуется систематически добавлять в программу свои транзакции. Данный инструмент удобнее таблицы Excel, потому что требует минимум действий от пользователя.

Полный обзор программы Экономка >>

↑ содержание ↑

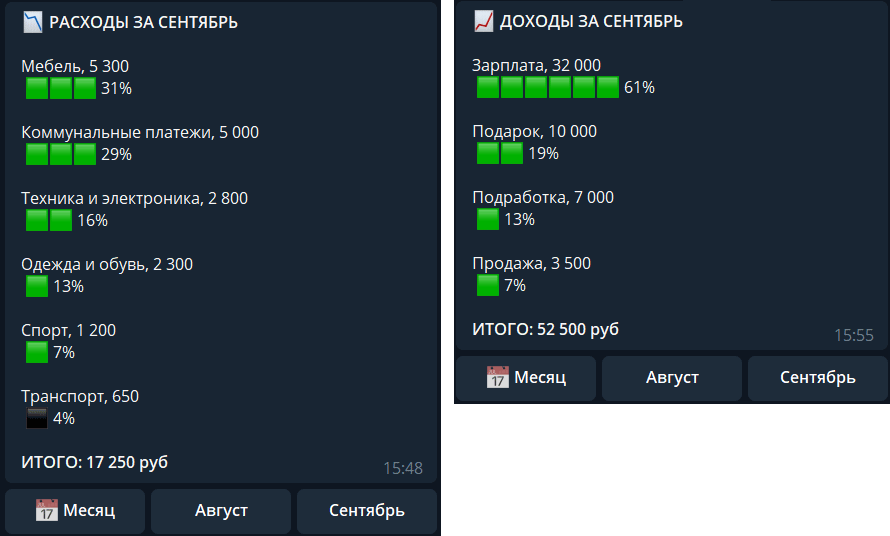

Телеграм-бот для контроля личных финансов

Телеграм-бот Enomka_bot предназначен для учета личных финансов. Его можно использовать как инструмент для анализа доходов и расходов.

Для планирования личных финансов необходимо точно знать о своих расходах и доходах. Именно этим и занимается Телеграм-бот Enomka_bot. Если запланирована крупная покупка, то необходимо точно рассчитать свои финансовые возможности.

Бот способен на многое:

- Учет расходов и доходов.

- Неограниченное количество счетов в любой валюте Мира.

- Справочники расходов и доходов.

- Учет ваших и чужих долгов.

- Интеграция с веб-сервисом «Экономка» (можно вести учет сразу в двух местах).

- Подробные отчеты (за месяц, за интервал, долги, остатки на счетах).

После запуска Телеграм-бота, пользователю предоставляется демонстрационная база – расходы, доходы и счета уже заполнены. Чтобы приступить к учету личных финансов с нуля, нужно выполнить следующие команды: Меню > Настройки > Очистить базу / создать аккаунт. Бота можно использовать бесплатно – при определенном уровне доходов покупать лицензию не требуется.

Запустить Телеграм-бот Enomka_bot >>

↑ содержание ↑

Оптимизация расходов и доходов

Вы составили план достижения финансовой цели, рассчитали расходы и учли все доходы. Что делать дальше? Можно просто ждать, а можно попытаться сократить сроки достижения цели. Оптимизация расходов позволит быстрее накопить деньги.

Опрос: Какую сумму в месяц вы можете отложить?

Экономия бюджета начинается с анализа расходов. Сначала нужно найти самые затратные направления. Например, самые большие траты наблюдаются в разделе «Питание». Необходимо проанализировать структуру этого раздела (затраты в месяц):

- Обед на работе – 7 000 руб.

- Рестораны и бары – 12 000 руб.

- Продукты питания – 11 000 руб.

- Сладости – 5 000 руб.

- Итого в месяц: 35 000 руб.

Как уменьшить расходы на обеды? Можно брать еду с собой. В этом случае легко сократить затраты два раза. Например, максимальная стоимость домашнего обеда (суп или каша с мясом + хлеб и сладость) равна примерно 150 руб. Умножаем эту сумму на 22 рабочих дня и получаем 3300 вместо 7000 за обеды в кафе. Домашняя еда не только экономит значительную часть личных финансов, но и положительно влияет на здоровье.

Читайте также:

Походы в рестораны и бары следует либо исключить, либо сократить. Представьте, что ваш финансовый план может быть значительно скорректирован в сторону уменьшения сроков достижения цели – это хороший стимул для экономии.

Пример экономии бюджета

| Расходы | Было | Стало | Экономия |

| Рестораны и бары | 12000 | 5000 | 7000 |

| Продукты питания | 11000 | 8000 | 3000 |

| Обеды на работе | 7000 | 3000 | 4000 |

| Сладости | 5000 | 2000 | 3000 |

| Одежда и обувь | 7000 | 4000 | 3000 |

| Алкоголь и сигареты | 9000 | 3000 | 6000 |

| ИТОГО | 26000 |

С оптимизацией доходов немного сложнее. Обычно у человека имеется один источник дохода – зарплата. Иногда есть дополнительный временный или постоянный достаток в виде подработки, хобби или второй работы. Чтобы зарабатывать больше, нужно пересмотреть источники денежных поступлений. В данном случае личный финансовый план будет стимулом для дальнейших изменений, потому что желание быстрее достичь цели будет вас стимулировать.

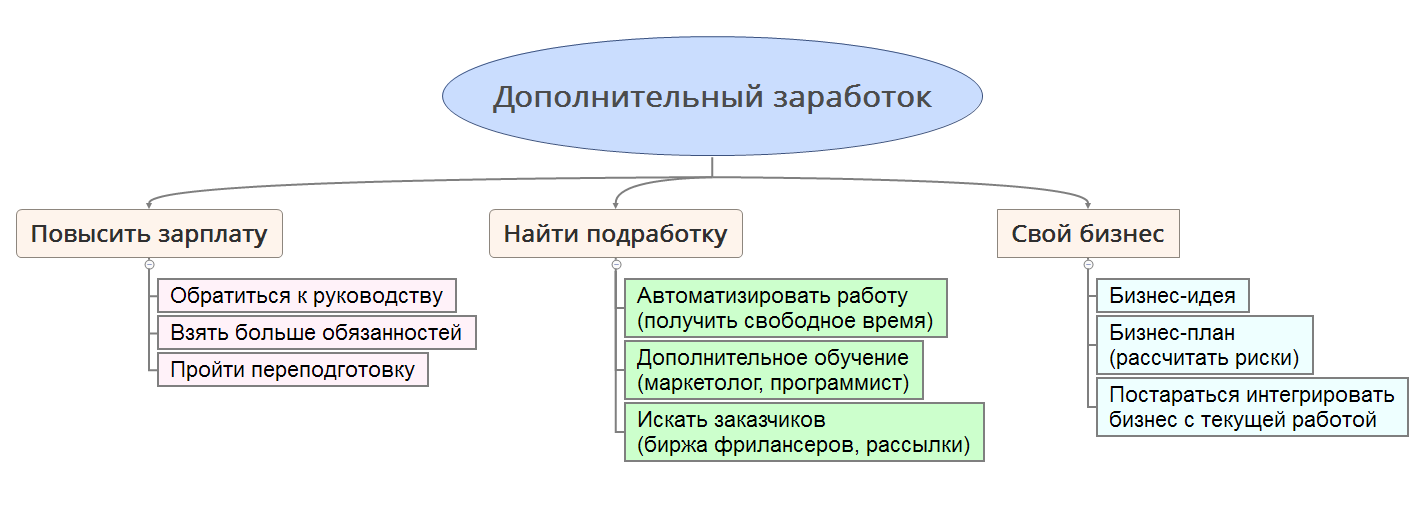

Что делать для увеличения доходов:

- Повысить зарплату на текущем месте работы.

- Найти подработку.

- Найти новую работу с большей зарплатой.

- Открыть свое дело.

В первом случае можно просто обратиться к руководству и попросить увеличить зарплату. Взамен взять больше обязанностей или пообещать увеличить качество работы. Ежегодный рост зарплаты на 10-20 процентов во многих компаниях считается нормой. Может получиться так, что вы ценный сотрудник и терять такого специалиста компании не выгодно, поэтому найдется финансовый компромисс, который устроит всех.

Если увеличить доход на основном месте работы не получается, тогда нужно искать подработку на стороне. Тут есть два варианта – либо решать «левые» задачи на основном месте работы, либо на территории второго работодателя. Первый случай предпочтительнее, поэтому старайтесь максимально автоматизировать свой труд, чтобы осталось время на дополнительную работу.

Опрос: Сколько у вас источников дохода?

В цифровую эру получить новую профессию не проблема. В интернете доступно множество обучающих курсов, которые позволят обрести дополнительную специализацию. Например, можно выучиться на дизайнера, интернет-маркетолога, копирайтера или программиста. Новая специальность поможет найти дополнительный заработок через интернет и работать в качестве фрилансера (без постоянного посещения офиса заказчика).

Найти новую более высокооплачиваемую работу – тоже не проблема. Если вы уверены в своих силах и считаете себя профессионалом, то можно смело рассылать свое резюме в крупные компании. Если сомневаетесь в своей компетенции, то лучше пройти дополнительное обучение и расширить свой профессионализм. Настоящим профессионалам всегда хорошо платят.

С открытием своего дела не стоит спешить. Необходимо заранее рассчитать все риски и составить четкий финансовый план. Если будущий бизнес связан с текущей наемной работой, то можно попытаться выделить и возглавить отдельное направление на вашем предприятии, а затем масштабироваться (создать собственную обособленную компанию). Так вы разделите риски со своим работодателем, получите опыт и будете в курсе всех особенностей данного бизнеса.

Рассмотренные способы оптимизации доходов и расходов позволяют изменить алгоритм «жизнь от зарплаты до зарплаты». Личный план заставляет взглянуть на жизнь с другой стороны и начать действовать в своих интересах.

↑ содержание ↑

Инвестирование личных финансов

Реализация финансового плана подразумевает постоянное накопление средств. Ваши сбережения не должны лежать мертвым грузом, потому что в условиях финансовой нестабильности сбережения обесцениваются естественным путем – за счет инфляции.

Крупные суммы денег лучше делить на части и инвестировать в разные финансовые инструменты. Самый простой и надежный способ – это разделить свободные средства на три равные доли и распределить их следующим образом:

- Вложение в доллары США.

- Вложение в Евро.

- Накопительный счет в банке.

Валютные вложения также можно оформить в виде банковского счета, на который будут начисляться проценты. Так вы убережете деньги от инфляции и сможете вовремя реализовать финансовый план.

Более рискованными вложениями свободных денег являются следующие инструменты:

- Фондовый рынок.

- Паевые инвестиционные фонды (ПИФы).

- Игра на бирже Forex.

Покупая акции крупнейших игроков в области энергетики («голубые фишки») можно обеспечить себе годовую доходность на уровне от -10%, до +20%. ПИФы позволят заработать больше – до 30% годовых. Но риски в разы выше, чем вложения в «голубые фишки». Валютная биржа Forex – это вообще непредсказуемый инструмент, использовать который могут только профессионалы.

Оптимальным вложением личных финансов будет такая схема:

- 25% – доллары США.

- 25% – Евро.

- 35% – накопительный счет в банке.

- 15% – голубые фишки.

Еще одним относительно безопасным методом инвестирования является покупка золота. Как показывает статистика, цена золота в последние годы стабильно растет. Напрямую покупать золотые слитки не имеет смысла. Для данного вида инвестиций есть специальный инструмент – обезличенный металлический счет (ОМС).

ОМС представляет собой разновидность банковского счета, который обеспечен золотом (или другим драгметаллом). Сделки по купле-продаже металлов можно производить через личный кабинет банка. Процесс покупки золота похож на приобретение валюты на бирже.

Опрос: Сколько вы зарабатываете в месяц?

К преимуществам инвестиций посредство ОМС можно отнести следующее:

- Золото и серебро имеют малую волатильность на больших промежутках времени.

- Высокая ликвидность достигается за счет быстрого зачисления или списания металла со счета.

- Безопасность сделок – все операции производятся внутри банковской системы.

- Отсутствует необходимость создавать специальное хранилище для металлов.

↑ содержание ↑

Типичные ошибки планирования

Нечеткая постановка цели. План достижения финансовой цели должен быть максимально четко сформулирован. Например, если планируется приобрести автомобиль, то цель формулируется так: автомобиль определенной марки, в такой-то комплектации, по конкретной цене. Все должно быть максимально конкретизировано. После этого формируем план достижения цели:

Нечеткая постановка цели. План достижения финансовой цели должен быть максимально четко сформулирован. Например, если планируется приобрести автомобиль, то цель формулируется так: автомобиль определенной марки, в такой-то комплектации, по конкретной цене. Все должно быть максимально конкретизировано. После этого формируем план достижения цели:

- Имеем цель, выраженную в цифровом виде.

- Анализируем свой текущий бюджет.

- Оптимизируем доходы и расходы.

- Делим стоимость объекта на сумму ежемесячных накоплений и получаем количество месяцев, через которое цель будет достигнута.

Типичной ошибкой планирования является занижение ежемесячных расходов и завышение доходов. Нужно точно рассчитать свои траты, именно поэтому мы рекомендуем использовать специальные финансовые инструменты – программы или таблицы Excel. Если четкой картины расходов нет, то при составлении плана придется закладывать большую погрешность.

Читайте также:

![]() Таблица расходов и доходов семейного бюджета в Excel

Таблица расходов и доходов семейного бюджета в Excel

Если вы новичок в деле составления семейного бюджета, то прежде чем использовать мощные и платные инструменты для ведения домашней бухгалтерии, попробуйте вести бюджет семьи в простой таблице Excel.

Еще одним важным фактором, влияющим на финансовое планирование, является увеличение стоимости объекта со временем. Если финансовый план подразумевает длительное ожидание, то цена объекта может вырасти по естественным причинам. Например, недвижимость имеет свойство дорожать на 5-10% в год. Движимое имущество тоже дорожает со временем. Для нового автомобиля рост стоимости на несколько процентов за год – это вполне реально. В этой связи рекомендуем заранее заложить в плане удорожание цели на 8-10% в год. Старайтесь также увеличивать во времени свои доходы. Если доходы растут пропорционально инфляции, то это хороший показатель.

↑ содержание ↑

Видео на тему личного финансового планирования

Видеоролик содержит информацию о принципах управления личными финансами. Автор отмечает, что самым важным моментом является постановка финансовых целей, а все остальное (доходы, расходы, вложения) – вторично. Сначала нужно составить список целей, а потом указать примерный срок достижения каждой из них. Данный список должен стать стимулом для дальнейших действий. Второе действие – это поиск средств для достижения желаемого. Автор ролика настаивает на том, что постановка финансовых целей первична, а поиск средств для их реализации – это второстепенная задача.

Следующий ролик повествует о том, как составить личный финансовый план. Автор делает акцент на контроле финансов. Здесь рассмотрены этапы финансового планирования. Сначала производится оценка текущего состояния – сколько вы зарабатываете и тратите. Автор предлагает контролировать свои затраты в ежедневном режиме – сколько денег в день потратили и на что. Так производится анализ своих расходов и их дальнейшая оптимизация.

↑ содержание ↑

Личный финансовый план: как составить самостоятельно — пошаговый план

Планирование используют в коммерческих организациях. В начале календарного года руководство понимает, что надо делать, на какую выручку стоит рассчитывать, какие затраты необходимы для получения прибыли. Если не придерживаться поставленных задач, фирму ждет финансовый крах.

Так происходит каждый раз, когда траты бездумные. Или человек живет «от зарплаты до зарплаты». И как только срочно нужны деньги: бежим в банк за кредитом, занимать к друзьям, родственникам. Хотя избежать финансовых проблем поможет личный финансовый план (сокращенно ЛФП). Как у работодателя, только с учетом личных расходов, доходов.

Что такой финансовый план (личный)

Каждый строит планы на ближайшие дни, месяцы, годы. Одни копят на квартиру, другие стремятся обойтись без кредитов для покупки одежды, бытовой техники. Собирают деньги заранее на учебный год в школе, поступление в ВУЗ, поездку за границу. И чаще прикидывают суммы в уме. Без учета нежданных расходов вроде больничного, поломок машины.

Разберемся, как правильно составить финансовый план. Он даст перспективу стабильности в жизни. Вечно рассчитывать на банки бессмысленно. Однажды кредит наличными, без которого никак не поступить в университет, не выдадут. И что, жизнь закончена? Нет. Цели станут совпадать с общим семейным доходом, стилем жизни. Пропадет стремление жить чуть богаче, покупать себе больше, чем раньше.

ЛФП – инструмент собственного финансового развития. Если правильно создать план, это позволит «заглянуть» на года вперед: сколько получится накопить, как быстрее погасить кредиты, надо ли менять работу для претворения планов в жизнь.

Освоить планомерный образ жизни будет полезно не только взрослым. Если привыкнуть к точным расчетам с детства, юношество пройдет интересно. Ведь молодой человек позволит себе намного больше, чем сверстники. Образец финансового плана берут родительский, с корректировкой к зарплате, образу жизни.

Расскажу о себе. Родился еще в Советском Союзе. Ежегодные поездки через полстраны к бабушке с дедушкой. Никаких забот о завтрашнем дне. Начались 90-е. Как раз закончил школу, поступил учиться в техникум и параллельно устроился на работу. Все было супер.

Пока одноклассники учились и сидели на шее родителей, мне уже удалось купить машину и домик. Доходы росли, начал погуливать. Была уверенность, что завтра будет еще больше денег. Но… После ряда событий в жизни пришлось поменять место жительства. И понеслась. Никаких запасов никогда не делал, поэтому при первой же проблеме побежал в банк.

Потом еще, еще и еще раз. Пока не набрался кредитов свыше способности оплачивать. Вот тогда и призадумался. Посчитал, сколько было заработано за прошлые 10 лет. Вывод: было впустую потрачено средств, которых хватило бы на 2 квартиры (по старым ценам). Если бы тогда планировал расходы, в критической ситуации жил бы на средства от сдачи жилья в аренду. Вот так за 15 лет дошел до личного финансового контроля. Это из-за того, что родители не задавали вопрос: а будут ли деньги завтра.

Как построить собственный ЛФП

Когда стал разбираться, как составить финансовый план, изучил много информации. Все источники предлагают разбивать планирование на шаги. Сначала определяют цели. Разбивают их на месяцы, годы (смотря, когда надо достичь желаемого). Затем рассчитывают реальные суммы, сколько денег надо на реализацию. При этом сравнивают предполагаемые расходы с возможностями заработка в конкретном месяце.

Чтобы оправдаться в собственных глазах, мы нередко убеждаем себя, что не в силах достичь цели. На самом же деле мы не бессильны, а безвольны

Франсуа Ларошфуко

Те, кто уже разобрался, как построить финансовый план, понимают, что это не все этапы. Процесс расчета включает учет ежедневных затрат: питание, одежда, проезд, квартплата. Нужен запас денег на случай болезни, каких-либо бытовых поломок. Поэтому планирование содержит информацию о размере резервного фонда. За его счет ситуация корректируется в зависимости от падения или роста ежемесячных доходов, затрат.

Важные уточнения:

- План, скорее всего, будет пересматриваться несколько раз.

- Всем членам семьи предстоит стать чуть более откровенным, чем обычно.

- Несбыточные мечты однозначно уйдут на второй план.

- Придется пересмотреть подход к привычным вещам.

Оптимально, если первой запланированной задачей станут инвестиции, с которых будет поступать дополнительная прибыль. Цели будут зависеть от доходов: покупка недвижимости под аренду или акций для получения дивидендов. Расчеты позволят трезво оценить возможности и запланировать то, что реально достижимо. Нельзя учитывать кредитные, заемные средства. Только собственную заработную плату, доходы от подработок. Если живешь семьей, учитывают общие поступления и расходы.

Ставим цели

Когда не у кого спросить совета, как планировать жизнь, можно взять пример финансового плана у работодателя. Пусть это будет грубый набросок. Но общие детали будут похожи. Например, каждая фирма ожидает к концу месяца, квартала, года определенную сумму выручки. Часто контролируют затраты на канцелярию, закупку техники. Вот он каркас.

Выделите один час свободного времени на выходном. Соберитесь семьей и обсудите: кто чего хочет получить через полгода, к лету, на праздник Нового года, на День рождения. Нужны точные данные о каждом пожелании. Стоит придерживаться правил:

- Ограничение по времени. Отпуск, поступление в ВУЗ – это конкретные даты. Надо успеть накопить нужную сумму.

- Всегда точные цифры. Заранее узнают цену билетов, услуг, товаров.

Если решается, как составить финансовый план семьи, интересы каждого записываются в общий перечень. Возможно с пометками о приоритете на случай, когда расчет бюджета покажет, что все желания точно не сбудутся.

Табл. 1. Пример составления целей

|

Ошибочно сформулированные цели |

Правильно поставленные цели |

|

Ремонт в ванной комнате |

Ремонт в ванной комнате в июле этого года. Бюджет ориентировочно 120 000 руб. |

|

Отдохнуть на море |

Поездка в Анапу. 3 человека (2 взрослых билета, один детский). Путевка обойдется в 70 000 рублей. Питание 20 000 руб. |

|

Обновить автомобиль |

К лету следующего года купить машину марки Ford Focus 3. С учетом стоимости старой надо доплатить 730 000 руб. |

|

Накопить на поступление в институт |

Поступать планируем в МГУ. Год обучения на интересующем факультете стоит 340 000 руб. Всего на 6 лет понадобится 2 040 000 руб. |

На основании такой таблицы легко понять, сможет ли поехать в отпуск вся семья. Или кому-то из младших придется остаться с бабушкой. Или устроиться на еще одну подработку, чтобы заработать недостающую сумму. Точные расчеты позволят ничем не подкрепленную фантазию превратить в осуществимую мечту.

Следующий шаг: разделение целей на краткосрочные (до конца текущего года), среднесрочные (до 5 лет) и долгосрочные (10 лет и более). Также с указанием точных сумм и дат. Недостаток бюджета компенсируют изменением срочности достижения цели. Например, покупка нового компьютера не «горит», поэтому ее можно отложить на следующий год. И откладывать на нее не 5000 руб. в месяц, а всего 700 руб. Цены меняются, но не столько кардинально, чтобы бояться инфляции, удорожания техники.

Табл. 2. Пример разбивки целей по срочности

|

Краткосрочные |

Среднесрочные |

Долгосрочные |

|

К Новому 2021 году купить жене iPhone 11 за 78 тыс. руб. |

К весне 2023 года накопить на поступление сына в МГУ 2 040 000 руб. |

К 1 января 2040 года накопить 2 000 000 рублей на покупку дома, куда переехать самим, чтобы оставить квартиру сыну. |

|

К началу учебного года 2020 заменить компьютер (сыну). Цена нового 37 тыс. руб. |

К 1 января 2025 года накопить 1 500 000 руб. на взнос по ипотеке |

|

|

К зиме купить новый комплект резины с дисками (себе). Цена 45 тыс. руб. |

Теперь перед глазами точная ситуация, кто чего ожидает и в какие сроки. Переходим к следующему шагу и проведем анализ возможностей.

Анализируем ситуацию

Для начала записываем доходы каждого члена семьи и общие расходы. Перед этим будет полезно установить программу ведения домашней бухгалтерии и фиксировать в ней, куда тратятся деньги. Или сохранить чеки хотя бы за месяц, чтобы прикинуть, какие категории товаров (услуг) покупали. Детализировать по видам не надо, достаточно общей картины. Оптимально выждать 2-3 месяца, что позволит выявить средние величины трат по категориям.

Сбор информации для анализа доходов-расходов требует личной дисциплины. Она потом понадобится, когда ежемесячно придется откладывать на запланированные цели.

Если проводят личное финансовое планирование, можно выделить категории «нельзя обойтись», «можно обойтись», «явно лишнее». В семье это сделать сложнее, каждый имеет свои приоритеты и предпочтения. Но записать надо абсолютно все доходы и расходы. Здесь нет места «заначкам» или тайным подработкам. Коли взялись планировать, надо быть открытыми. Пока идет сбор данных, можно сделать предварительный анализ по самым крупным статьям.

Табл. 3 Пример простой таблицы учета

|

Доходы (активы) |

Расходы (пассивы) |

|

Зарплата мужа – 70 тыс. руб. в месяц |

Коммунальные расходы – 5 тыс. руб. в месяц |

|

Зарплата жены – 50 тыс. руб. в месяц |

Транспорт (бензин, страховка) – 7 тыс. руб. в месяц |

|

Подработка мужа – 20 тыс. руб. в месяц |

Банковские кредиты – 12 тыс. руб. в месяц |

По таблице легко определить, какие пассивы можно ликвидировать, перенести в активы, а какие из них останутся без изменений. Например, погашение кредитов избавляет от ежемесячных платежей, а коммуналка будет всегда. Семейный автомобиль иногда используют для подработок в такси. Пустую квартиру, оставшуюся от бабушки, сдают в аренду. Пусть даже они не принесут прибыли, а всего лишь компенсируют затраты, это уже повышает общий уровень дохода семьи.

Способ фиксации выбирает каждый сам. Кому-то удобнее писать на листке бумаги, другим проще создать таблицу в Excel или в Google. Есть возможность автоматизировать процесс и купить одну из предлагаемых в интернете программ по домашней бухгалтерии. В них отчеты формируются за пару кликов мышкой. Главное, не забывать ежедневно вносить информацию о покупках, зарплате и других финансовых операциях. Чем нагляднее они будут отражены, тем проще понять, как ими управлять.

Когда соберутся данные об ежедневных покупках за последние 2-3 месяца, можно объединить их в группы без учета месяцев. После деления на количество периодов получиться среднее значение. Например, на питание в один месяц потрачено 5437 руб., во второй – 7106 руб., в третий – 4976 руб. В среднем считают расходы на уровне 5840 руб. То же делают с проездом, коммуналкой, расходами на развлечения, одежду, обувь. Бытовую технику лучше из расчета убрать, ее покупают довольно редко. То же относится к прибыли с продажи старых вещей. Надо оставить только действительно ежемесячные расходы и доходы.

Корректируем и оптимизируем

На следующем шаге предстоит обсудить приоритеты. Если целей много и на реализацию всех не хватает средств, придется что-то отложить на другое время. Или дополнительно найти работу, доходы от которой перекроют недостачу. Возможно часть запланированного станет невозможным даже в долгосрочной перспективе. Многие инструкции личного финансового плана настаивают на обязательном исполнении целей. Но в реальной жизни так происходит не всегда.