После получения требования налогоплательщик в первую очередь должен отправить в ФНС квитанцию о приеме. Дальнейшие действия зависят от вида требования.

|

Вид требования |

Срок отправки квитанции |

Как ответить |

|

«Требование о представлении пояснений к разделам 1-7 НД по НДС» в формате *.pdf (КНД 1165050) |

6 рабочих дней со дня отправки требования НИ |

Формализованный ответ. Отправьте документы или корректирующий отчет. Срок ответа — 5 рабочих дней |

|

«Требование о представлении пояснений к НД по НДС и/или разделам 8-12» в формате *.xml (КНД 1165050) |

Формализованный ответ. Представьте пояснение к НД по НДС или корректирующий отчет. Срок ответа — 5 рабочих дней |

|

|

«Требование о представлении пояснений к декларации» (КНД 1165050) — не НДС |

Отправьте корректирующий отчет или представьте документы. Срок ответа — 5 рабочих дней. Для некоторых требований можно сформировать ответ по шаблону |

|

|

«Требование о представлении документов (информации)» (КНД 1165013) |

Формализованный ответ. Отправьте истребуемые документы. Срок ответа указан в требовании, его можно продлить |

|

|

«Требование об уплате налога, сбора, пени, штрафа» (КНД 1160001) |

Квитанцию отправлять не нужно, по истечении 6 рабочих дней требование будет считаться подтвержденным |

Вы можете отправить документы. Для уплаты налога сформируйте платежные документы из требования |

|

«Уведомление о вызове налогоплательщика (плательщика сбора, налогового агента)» (КНД 1165009) |

6 рабочих дней со дня отправки требования НИ |

Вы можете отправить документы. |

|

«Уведомление о признании декларации непредставленной» (КНД 1160281) |

В течение 5 рабочих дней исправьте ошибки и направьте декларацию (расчет) повторно с тем же номером корректировки. Датой представления декларации (расчета) будет считаться дата отправки первого отчета |

|

|

«Решение о приостановлении операций по счетам в банке» (КНД 1160013) |

Формализованный ответ. Отправьте документы |

|

|

Другие виды требований |

Вы можете отправить документы |

- Как поручить подготовку ответа на требование другому сотруднику?

- Как выполнить поручение на подготовку ответа?

Если вы не получали требования, но у инспектора возникли вопросы по декларации, можете отправить первичные документы прямо из отчета.

Лицензия

Нашли неточность? Выделите текст с ошибкой и нажмите ctrl + enter.

Коммерческие предприятия довольно часто сталкиваются с необходимостью предоставить в налоговую инспекцию пояснения по какому-либо вопросу. Для того, чтобы эти пояснения не привели к дальнейшим проверкам со стороны надзорного органа, к составлению ответа следует относится крайне внимательно, скрупулезно и не затягивать с его отправкой.

ФАЙЛЫ

Скачать пустой бланк ответа на требование налоговой о предоставлении пояснений .docСкачать образец ответа на требование налоговой о предоставлении пояснений .doc

Наиболее частые вопросы от налоговой

Обычно требование предоставить пояснения поступает через некоторое время после сдачи всевозможных отчетов и деклараций, так что поводом для них может стать любая, даже самая незначительная ошибка или неточность в документах. Во многих случаях разъяснения требуются по НДС, указанному к возмещению, из-за несоответствии сведений о налогооблагаемых базах в декларациях по налогу на прибыль и опять же НДС, при расхождении данных у контрагентов. Вопросы могут вызвать необоснованные убытки при проверке начисления налога на прибыль, подача уточненной декларации или расчета, в которых исправленная сумма налога к уплате меньше, чем в присланных первоначально и т.д.

В какой форме приходит требование

Налоговая инспекция может выслать требование о пояснениях как в бумажном, так и в электронном виде. При этом, в случае, электронного послания, налогоплательщик обязан отреагировать на него в течение пяти рабочих дней. Если же данный документ пришел в бумажном виде, на него также необходимо дать ответ в кратчайшие сроки, причем вне зависимости от того, имеется ли на нем печать налоговой инспекции или нет.

Порядок действий при получении требования

После того, как налогоплательщик получает требования о пояснениях, он должен сверить переданные в налоговую документы с имеющимися у него на руках данными.

В первую очередь, при проверке декларации по НДС, анализу подвергаются указанные в ней суммы (на предмет их соответствия с суммами по всем входящим и исходящим счетам-фактурам). Далее аналогичным образом исследуются даты, номера счетов-фактур, и прочие реквизиты (ИНН, КПП, адреса и т.п.).

Если вопросы возникли по декларации УСН или по налогу на прибыль, следует проанализировать все суммы расходов и доходов, которые были приняты для их расчета. Идентично приведенному алгоритму проверяются и все другие виды документов, вызвавшие вопросы у налоговой инспекции.

После того, как ошибка будет найдена, нужно передать в налоговую уточненную отчетность с исправленными данными — но это касается только сумм. Если же ошибка не относится к финансовой части, то «уточненку» сдавать не надо, достаточно предоставить необходимые пояснения.

Внимание: закон не говорит о том, что пояснения должны быть даны именно в письменной форме, т.е. это значит, что они могут быть предоставлены и устно. Однако во избежание дальнейших разногласий, лучше все-таки озаботиться составление письменного ответа.

Как поступить, когда требование налоговой несправедливо

Случается, что налоговая инспекция требует пояснений необоснованно, т.е. в отчетности не было допущено никаких ошибок. В таких ситуациях игнорировать письма от налоговой тоже нельзя.

Во избежание каких-либо санкций (в том числе и внезапных налоговых проверок) необходимо своевременно уведомить надзорную службу о том, что в соответствии с информацией предприятия, все предоставленные сведения верны.

В любом случае, при составлении ответа надо помнить, что для налоговой важно даже не столько содержание письма, сколько сам факт ответа на требование.

Как оформить ответ на требование налоговой о предоставлении пояснений

Оформить его можно либо на бумаге, написав «от руки», либо в электронном виде, напечатав на компьютере. При этом, если пояснение пересылается по обычной почте, то отправлять его надо заказным письмом с уведомлением о вручении, тогда риск того, что письмо затеряется, будет сведен к минимуму.

Использование электронного формата возможно только при наличии у организации электронной цифровой подписи.

К пояснению могут быть приложены какие-либо дополнительные документы – их наличие нужно отразить в содержании ответа.

Образец составления ответа на требование налоговой о предоставлении пояснений

Как уже говорилось выше, унифицированной формы ответа для дачи пояснений налоговой нет, так что составлять его можно в произвольном виде. Стоит отметить, что форма ответа должна быть предельно корректной и стандартной с точки зрения правил оформления подобного рода бумаг.

- Вначале слева или справа (не имеет значения) нужно указать адресата, т.е. именно ту налоговую инспекцию, куда отправляется ответ. Здесь нужно вписать ее номер, а также район и населенный пункт, к которому она относится.

- Далее указывается отправитель письма: пишется название предприятия, его адрес (фактический), а также номер телефона (на случай, если у налогового инспектора возникнут какие-либо дополнительные вопросы к пояснению).

- Далее в ответе следует сослаться на номер требования (а таким документам налоговая служба всегда присваивает номера), и его дату (отметим: не дату получения, а именно дату составления), а также коротко обозначить суть вопроса.

- После этого можно приступать непосредственно к даче пояснений. Их следует писать максимально подробно, со всеми нужными ссылками на документы, законы, нормативные акты и т.п. Чем тщательнее будет оформлена эта часть ответа, тем больше шансов на то, что налоговая будет им удовлетворена.

Ни в коем случае нельзя давать в ответе недостоверные или заведомо ложные сведения – они будут быстро обнаружены и тогда последуют немедленные санкции со стороны налоговиков.

- После того, как пояснение будет дано, необходимо заверить письмо подписью главного бухгалтера (при необходимости), а также руководителя компании (обязательно).

Приводим ответы на вопросы бухгалтеров по составлению пояснений для ИФНС.

В какой форме предоставляются пояснения на требования налоговой инспекции по камеральной проверке декларации по НДС?

Налогоплательщики, на которых НК РФ возложена обязанность представлять декларацию по НДС в электронной форме, при проведении камеральной налоговой проверки декларации представляют пояснения, предусмотренные п. 3 ст. 88 НК РФ, в электронной форме по ТКС через оператора ЭДО по формату, утвержденному ФНС (Приказ от 16.12.2016 № ММВ-7-15/682@).

При представлении пояснений на бумажном носителе они не считаются представленными (Письмо Минфина России от 22.07.2019 № 03-02-08/54231).

Можно ли ответить на требование налоговиков письмом в произвольной форме по ТКС с указанием, что это ответ на конкретное требование?

Налогоплательщик представляет пояснения в электронной форме по ТКС по специальному формату, установленному ФНС в Приказе № ММВ-7-15/682@. Формализованным ответом на требование налогового органа считается ответ, содержащий документы в формате .xml. В противном случае пояснения не будут считаться представленными.

Все про налоговые проверки — в легендарном курсе “Клерка”.

Обучение проводит эксперт по вопросам налоговой и корпоративной безопасности бизнеса, бывший сотрудник ОБЭП Иван Кузнецов.

За месяц научитесь выстраивать защиту при угрозе уголовного дела, защищаться при допросе, инвентаризации, осмотре, выемке и определять законность действий налоговиков и полиции при проверках.

Посмотреть бесплатный урок из курса

По желанию вместе с пояснениями по утвержденному формату можно отправить в неформализованном виде дополнительную информацию с темой письма, например: «Дополнение к ответу на требование от… №…».

Неформализованные документы представляются в виде скан-образов в форматах .tif, .jpg, .pdf или .png (таблица 4.10 к Приказу ФНС России от 18.01.2017 № ММВ-7-6/16@, пп. 4, 5 приложения к Письму ФНС России от 03.12.2018 № ЕД-4-15/23367@).

В течение какого времени представляется пояснение на требование инспекции, проводившей камеральную проверку декларации по НДС?

Пояснения в ответ на полученное от налогового органа требование представляются в течение пяти рабочих дней со дня получения требования (п. 3 ст. 88 НК РФ).

В некоторых случаях налоговый орган при направлении требования о представлении пояснений использует формы, приведенные в приложениях 2.1 — 2.9 к Рекомендациям по проведению камеральных налоговых проверок (абз. 9 п. 2.7 рекомендаций). Такое наблюдается, в частности, если выявленные ошибки и (или) противоречия между сведениями, содержащимися в представленных документах, либо несоответствия между сведениями налогоплательщика с имеющимися у налогового органа свидетельствуют:

— о занижении подлежащей уплате в бюджет суммы НДС;

— о завышении заявленной к возмещению суммы НДС.

Налогоплательщику, получившему подобное требование, необходимо передать налоговому органу в электронной форме по ТКС через оператора ЭДО квитанцию о приеме документов в течение шести дней со дня их отправки налоговым органом (абз. 2 п. 5.1 ст. 23 НК РФ).

Со дня, следующего за днем отправки в налоговый орган квитанции о приеме требования о представлении документов, начинается пятидневный срок для представления пояснений или внесения соответствующих исправлений (абз. 1 п. 3 ст. 88, п. 2 ст. 6.1 НК РФ).

Как составить пояснения к декларации по НДС по требованию налогового органа?

Пояснения составляются по той форме, которую налоговый орган запросил в требовании (п. 3, 6 ст. 88 НК РФ, приложение 4 к Приказу ФНС России от 07.11.2018 № ММВ-7-2/628@).

Вправе ли налогоплательщик не отвечать на требование о представлении пояснений, в котором отсутствует указание на конкретные противоречия, выявленные в ходе «камералки» декларации по НДС?

Требование о представлении пояснений, в котором не указаны причины его направления, может расцениваться как направленное при отсутствии установленных НК РФ оснований. Кроме того, оно лишает налогоплательщика возможности исполнить его по существу, что также является нарушением прав налогоплательщика (пп. 7 п. 1 ст. 21 НК РФ).

Следовательно, налогоплательщик вправе не выполнять неправомерные акты и требования налоговых органов, не соответствующие НК РФ (пп. 11 п. 1 ст. 21 НК РФ).

Поскольку за непредставление в пятидневный срок пояснений, истребованных в порядке п. 3 ст. 88 НК РФ в рамках камеральной налоговой проверки декларации, предусмотрен штраф по ст. 129.1 НК РФ, налогоплательщик (при указанных обстоятельствах) может:

— направить по установленному ФНС формату пояснения, в которых, например, будет указано, что налоговая декларация заполнена им в соответствии с требованиями гл. 21 НК РФ и данными налогового учета; в связи с отсутствием указания в требовании конкретных противоречий, выявленных камеральной проверкой, не представляется возможным проанализировать причины расхождений и представить соответствующие пояснения;

— не исполнять требование на основании пп. 11 п. 1 ст. 21 НК РФ.

Однако в последнем случае не исключено, что налоговый орган вынесет решение о привлечении к ответственности за непредставление пояснений со всеми вытекающими отсюда последствиями.

Как расшифровать код возможной ошибки, указанный (справочно) в перечне операций, по которым установлены расхождения?

Коды ошибок перечислены в Письме ФНС России от 03.12.2018 № ЕД-4-15/23367@. Приведем их в таблице.

|

Код возможной ошибки |

Расшифровка кода |

|

1 |

Либо либо: — запись об операции отсутствует в декларации контрагента по НДС; — контрагент не представил декларацию по НДС за аналогичный отчетный период; |

|

— контрагент представил налоговую декларацию с нулевыми показателями; — допущенные ошибки не позволяют идентифицировать запись о счете-фактуре и, соответственно, сопоставить ее с контрагентом |

|

|

2 |

Не соответствуют друг другу данные об операции в разд. 8 и 9 (сведения из книг покупок и продаж), приложениях 1 к указанным разделам (сведения из дополнительных листов книг покупок и продаж), например, при принятии к вычету суммы «авансового» НДС |

|

3 |

Не соответствуют друг другу данные об операции в разд. 10 и 11 (сведения из журналов учета выставленных и полученных счетов-фактур), например, при отражении посреднических операций или операций по или договорам транспортной экспедиции |

|

4 |

Возможно, допущена ошибка в какой-либо графе (номер графы с предполагаемой ошибкой приводится в скобках) |

|

5 |

В разделах 8 — 12 не указана дата счета-фактуры или указанная дата превышает отчетный период, за который представлена декларация по НДС |

|

6 |

В разделе 8 (приложении 1 к разделу) заявлен вычет по НДС в налоговых периодах за пределами трех лет |

|

7 |

В разделе 8 (приложение 1 к разделу) заявлен вычет по НДС на основании счета-фактуры, составленного до даты государственной регистрации |

|

8 |

В разделах 8 — 12 некорректно указан код вида операции |

|

9 |

Допущены ошибки при аннулировании записей в разд. 9 (приложение 1 к разделу), а именно сумма НДС, указанная с отрицательным значением, превышает сумму НДС, отраженную в записи по счету-фактуре, подлежащей аннулированию, либо отсутствует запись по счету-фактуре, подлежащая аннулированию |

Как составить пояснения по указанным в требовании инспекции расхождениям, если в ходе изучения записей налогоплательщик не выявил ошибок?

Если декларация заполнена правильно, в пояснениях нужно указать, что в ней нет ошибок, противоречий и несоответствий, а также оснований для подачи уточненной налоговой декларации.

Следует также пояснить причины расхождений, на которые указал налоговый орган, и почему таковые не являются ошибкой.

При представлении пояснений в адрес налогового органа налогоплательщик вправе дополнительно подать документы, подтверждающие достоверность данных, внесенных в налоговую декларацию (п. 4 ст. 88 НК РФ).

Как составить пояснения, если в ходе изучения записей, внесенных в требование налогового органа, налогоплательщик выявил ошибки, которые не привели к занижению суммы НДС?

В пояснениях нужно отразить причины возникновения ошибок и правильные данные. Вместо пояснений налогоплательщик может подать уточненную декларацию по НДС (п. 1 ст. 81, п. 3 ст. 88 НК РФ).

Вместе с тем ФНС в п. 4 Письма № ЕД-4-15/23367@ рекомендует представить и пояснения, и «уточненку», но право выбора остается за налогоплательщиком.

Как составить пояснения, если при изучении указанных в требовании записей налогоплательщик выявил ошибки, приведшие к занижению суммы НДС?

В подобной ситуации налогоплательщик обязан сдать уточненную декларацию по НДС с корректными данными.

Пояснения можно представить, но это не обязательно (п. 1 ст. 81, п. 3 ст. 88 НК РФ).

Как составить пояснения к декларации по НДС по льготируемым операциям?

Рекомендуется составлять пояснения к льготируемым операциям в виде реестра документов, которые подтверждают льготы по НДС. Такой реестр приведен в приложении 1 к Письму ФНС России от 26.01.2017 № ЕД-4-15/1281@. К реестру также прикладывают перечень и формы типовых договоров, которые используются в льготных операциях.

Форма требования о представлении пояснений на основании п. 6 ст. 88 НК РФ содержится в приложении к Письму ФНС России от 05.06.2017 № ЕД-4-15/10574.

Вместе с тем можно подавать пояснения в любом другом виде, однако они будут иметь меньшее преимущество по сравнению с реестром.

В какой срок нужно подавать пояснения, подтверждающие льготы по НДС?

Пояснения (в виде реестра либо в другом виде) к льготируемым операциям подают в течение пяти рабочих дней с даты получения требования

Как составить пояснение по факту высокого удельного веса вычетов по НДС?

В соответствии с нормативом, утвержденным Приказом ФНС России от 30.05.2007 № ММ-3-06/333@ «Об утверждении Концепции системы планирования выездных налоговых проверок» (п. 3), налоговый вычет по НДС не должен превышать 89 % от начисленных сумм НДС за 12 месяцев.

Налоговый орган определяет этот показатель на основании данных, указанных в декларациях за последние налоговые периоды (четыре квартала). В этой связи налогоплательщику целесообразно ежеквартально определять долю вычетов за четыре последних оконченных квартала.

В дополнение к установленному нормативу налогоплательщики могут обращаться к статистическим данным. В зависимости от региона среднюю долю вычетов по НДС от суммы налога, исчисленной по налогооблагаемым объектам, можно получить на основе информации, публикуемой ежеквартально на сайте ФНС в разделе «Иные функции ФНС» («Статистика и аналитика» / «Данные по формам статистической налоговой отчетности» / «Отчет о структуре начисления налога на добавленную стоимость»).

По данным НДС-декларации показатель своей доли (Д) в общем случае можно определить следующим образом:

Д = Показатель строки 190 разд. 3 / Показатель строки 118 разд. 3.

Если доля вычетов налогоплательщика превышает установленные значения, его деятельностью заинтересуются налоговики. Возможно, для начала они попросят соответствующие пояснения. И если таковые имеют объективный характер, есть вероятность снижения риска включения налогоплательщика в план выездных налоговых проверок.

Пояснения о доле вычетов по НДС составляются в произвольном виде. В них нужно указать обстоятельства, в связи с которыми НДС-вычеты оказались значительными. При необходимости к пояснениям можно приложить копии первичных документов, выписки из регистров бухгалтерского и налогового учета.

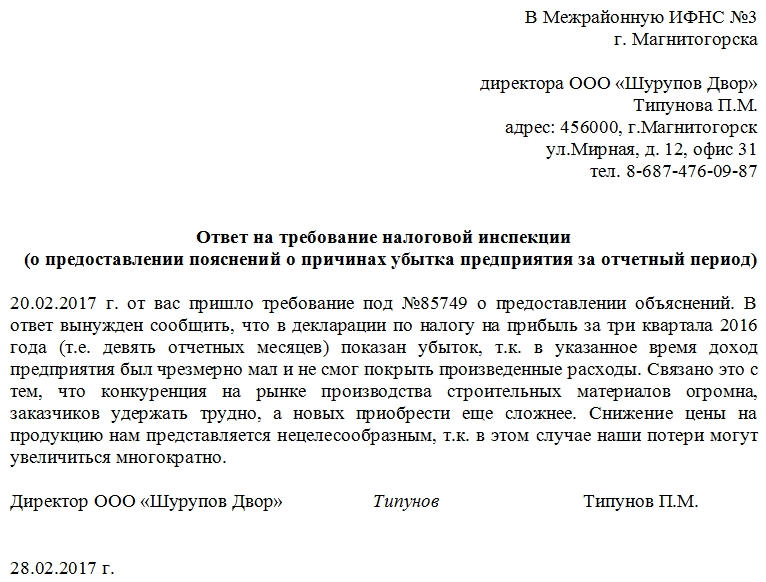

В качестве примера приведем образец ответа на подобный запрос налогового органа.

Руководителю

ИФНС _____________________

___________________________

от ООО «Фортуна»

ОГРН 1097712345678,

ИНН 7727090750, КПП 772701001

Адрес: _________________________

Исх. № __________ от ____________

На № __________ от ____________

Пояснения

по факту высокого удельного веса налоговых вычетов по НДС

В ответ на Ваше информационное письмо о проведении анализа налоговой отчетности по НДС за I — IV кварталы 2019 года в целях самостоятельной проверки правильности формирования налоговой базы и выявления причин высокого удельного веса налоговых вычетов по НДС сообщаем следующее.

Обществом с ограниченной ответственностью «Фортуна» проведен анализ налоговых деклараций по НДС за I — IV кварталы 2019 года. По итогам проведенного анализа факты неотражения или неполноты отражения сведений, а также ошибки, приводящие к занижению сумм данного налога, подлежащих уплате в бюджет, в представленных за указанные периоды налоговых декларациях не выявлены.

В связи с этим нет оснований для представления уточненных налоговых деклараций по НДС.

Что касается высокого удельного веса вычетов, он объясняется следующими объективными обстоятельствами.

1. За налоговые периоды 2019 года спрос покупателей на товары, продаваемые Обществом, снизился и, соответственно, снизился объем продаж на 15 % по сравнению с предыдущим годом (отчеты отдела сбыта от 05.04.2019, от 05.07.2019, от 02.10.2019 и от 10.01.2020).

2. За тот же период цены поставщиков, у которых Общество приобретает продукцию, выросли в среднем на 12 % (отчеты отдела снабжения от 05.04.2019, от 05.07.2019, от 02.10.2019 и от 10.01.2020). В связи с этим выросла сумма НДС, принятого к вычету.

В настоящее время Общество с ограниченной ответственностью «Фортуна» предпринимает следующие меры по увеличению выручки от реализации и уменьшению затрат на приобретение товаров:

— поиск новых поставщиков, реализующих продукцию по более низким ценам;

— изменение ассортимента продаваемой продукции;

— расширение рынка сбыта (подробнее см. план маркетинга и продаж от 09.01.2020 № 1).

Приложения:

1. Отчеты отдела сбыта от 05.04.2019, от 05.07.2019, от 02.10.2019 и от 10.01.2020.

2. Отчеты отдела снабжения от 05.04.2019, от 05.07.2019, от 02.10.2019 и от 10.01.2020.

3. План маркетинга и продаж от 09.01.2020 № 1.

|

Генеральный директор |

Яковлева |

/И. К. Яковлева/ |

Как составить пояснения на требование налогового органа о причинах расхождений в декларации по НДС (несоответствие счетов-фактур в книге покупок налогоплательщика, отраженных в базе «АСК НДС-2», счетам-фактурам контрагента, отраженным в книге продаж)?

Перенос вычета НДС на будущие периоды предусмотрен п. 1.1 ст. 172 НК РФ.

На требование налогового органа о представлении пояснений при выявлении несоответствия счетов-фактур в книге покупок покупателя с данными, отраженными в книге продаж продавца, можно представить следующий ответ.

Ответ на требование №_______ от ____________

о причинах расхождений в налоговой декларации по НДС

Общество с ограниченной ответственностью «Фортуна» в ответ на Ваше сообщение (с требованием представления) № ___ от ______ поясняет следующее.

Сумма налога и вычетов в декларации за IV квартал 2019 года указана верно: по строке 190 раздела 3 сумма вычетов составила 4 320 000 руб.

Расхождения с данными контрагента Общества возникли из-за переноса вычета по НДС в сумме 650 000 руб. с IV квартала 2019 года

на I квартал 2020 года.

Общество пользуется правом, предоставленным п. 1.1 ст. 172 НК РФ.

Дата публикации: 14.06.2019 10:36

Налогоплательщики налога на добавленную стоимость представляют декларацию по этому налогу в электронном виде (п. 5 ст. 174 НК РФ). Если от налоговой инспекции получено требование о представлении документов (информации), исполнить его необходимо в течение 5 рабочих дней со дня получения такого требования или в этот же срок сообщить налоговой инспекции об отсутствии запрошенных документов или информации (п. 5 ст. 93.1 НК РФ). Согласно абз. 4 п. 3 ст. 88 НК РФ, вступившему в силу с 01.01.2017, налогоплательщики, на которых НК РФ возложена обязанность представлять декларацию по НДС в электронной форме, при проведении камеральной налоговой проверки такой декларации представляют пояснения, предусмотренные п. 3 ст. 88 НК РФ в электронной форме по телекоммуникационным каналам связи через оператора электронного документооборота по формату, установленному федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов. При представлении указанных пояснений на бумажном носителе такие пояснения не считаются представленными.

Таким образом, электронный ответ на требование, содержащий пояснения к декларации по НДС, должен быть только формализованным (соответствующим утвержденному формату). В неформализованном виде можно отправить лишь дополнительную информацию к уже сданным формализованным пояснениям, если налоговый орган или налогоплательщик сочтут их представление необходимым. При этом неформализованные документы могут быть представлены налогоплательщиком в виде скан-образов в формате tif, jpg, pdf или pgn.

Формализованным ответом на требование налогового органа считается ответ, содержащий документы в формате XML. В этом формате документы можно сформировать, например, при использовании бухгалтерской программы.

Данный формат установлен Приказом ФНС России от 16.12.2016 № ММВ-7-15/682@ «Об утверждении формата представления пояснений к налоговой декларации по налогу на добавленную стоимость в электронной форме» (далее – Приказ ФНС России от 16.12.2016). Он описывает требования к XML-файлам пояснений к декларации по НДС. Все пояснения, расхождения представляются по форматам согласно таблицам в Приложении к Приказу ФНС России от 16.12.2016.

Так, в ответ на требование налогового органа в электронном виде должны быть представлены следующие документы:

• Сведения из книги покупок;

• Сведения из дополнительного листа книги покупок;

• Сведения из книги продаж;

• Сведения из дополнительного листа книги продаж;

• Сведения из журнала учета выставленных счетов-фактур;

• Сведения из журнала учета полученных счетов-фактур;

• Сведения из счетов-фактур, выставленных лицами, указанными в пункте 5 статьи 173 Налогового кодекса Российской Федерации;

• Сведения по контрольным соотношениям;

• Сведения, отсутствующие в книге продаж;

• Пояснения по иным основаниям.

Таким образом, в силу прямого требования п. 3 ст. 88 НК РФ пояснения к декларации по НДС представляются в электронной форме по ТКС в соответствии с форматом, утвержденным Приказом ФНС России от 16.12.2016.

Чтобы требования и письма от ИФНС поступали к вам, сообщите налоговой, что вы теперь в Экстерне. Вот два варианта, как это сделать:

-

Отправьте в ведомство отчет или корректировку (можно с теми же данными) — ИФНС получит от вас первый документ, а вместе с ним ваш «адрес» в Экстерне.

-

Отправьте в налоговую инспекцию уведомление о получателе документов. Плюс этого уведомления в том, что в нем можно указать, на какие сертификаты ФНС будет шифровать требования. Выбирайте этот способ, если хотите, чтобы требования получали только пользователи с определенными сертификатами, и действуйте по инструкции.

Чтобы получать на смартфон уведомления о статусе отчетов, поступлении требований и других документов от контролирующих органов, установите мобильное приложение Экстерна (для iOS и Android).

Чтобы уведомления приходили по смс или на email, зайдите в Экстерне в «Уведомления на почту и телефон» и отметьте, какую информацию хотите получать.

В Экстерне можно разделить работу с требованиями налоговой инспекции на несколько сотрудников. Например, чтобы один из них готовил ответы, а другой 一 контролировал сроки и отправлял квитанции и ответы.

Подробнее об опции читайте в новости. Чтобы использовать эту возможность, подключите многопользовательский режим.

В Экстерне есть раздел «Управление тарифом» — там вы можете увидеть все сервисы, которые уже подключили. Раздел покажет:

- сроки, до которых действуют модификаторы;

- ситуации, в которых будет полезен каждый сервис;

- инструкции по настройке.

Перейти в раздел →

Чтобы посмотреть все требования по вашим организациям, с главной страницы Экстерна перейдите в раздел «ФНС», оттуда — в пункт «Все требования». Здесь вы можете:

- открыть требование и скачать его;

- увидеть сроки отправки квитанции и ответа;

- отправить квитанцию и ответ;

- оставить комментарий к требованию;

- выгрузить нужные требования в Excel.

Фильтры в этом разделе позволяют найти нужные требования по организациям, комментариям, номеру, статусу, виду и дате отправки.

Есть и дополнительный инструмент, который упростит работу с большим количеством требований ФНС — это Таблица требований. Она дает больше возможностей для работы требованиями — например, здесь можно использовать массовые действия или добавлять требования из писем ФНС, в таблице больше фильтров и необходимых данных в выгрузке в Excel.

В «Управлении тарифом» вы можете узнать, подключен ли у вас этот сервис, и самостоятельно приобрести его при необходимости.

Раздел Задачи бухгалтера на главной странице Экстерна также позволит своевременно обрабатывать требования — в нем вы увидите все задачи по пришедшим требованиям: на какие запросы и в какие сроки нужно отправить квитанцию и ответ.

В течение шести рабочих дней с момента получения требования нужно отправить в ФНС квитанцию о приеме требования. Если не сделать это вовремя, налоговая инспекция может заблокировать счета. Экстерн снижает этот риск — в сервисе есть инструменты, которые помогут отправить квитанцию в нужный срок.

Список требований

В списке требований (главная → ФНС → Все требования) указан крайний срок отправки квитанции по каждому требованию. Для поиска можно использовать фильтр по статусу «Без квитанции». Чтобы отправить квитанцию, перейдите на страницу документооборота нужного требования, выберите «Отправить квитанцию о приеме».

Автоматическая отправка квитанции

Вы можете включить автоматическую отправку квитанции — Экстерн будет сам отправлять квитанции на все открытые требования на шестой рабочий день, даже если вы не будете в этот момент у компьютера. Так вы не забудете отправить квитанцию и при этом не уменьшите срок ответа на требование. Ведь зачастую важно иметь как можно больше времени на подготовку ответа.

Вот как включить опцию:

-

С главной страницы сервиса зайдите в раздел «Реквизиты и настройки».

-

Перейдите в пункт меню «Дополнительные настройки».

-

Поставьте галочку в чек-боксе «Включить автоматическую отправку квитанции».

Важный момент — чтобы Экстерн отправил автоквитанцию, вам обязательно нужно зайти на страницу документооборота. Если вы не откроете требование, сформировать квитанцию сервис не сможет.

Опция доступна не на всех тарифах, если у вас ее нет, обратитесь в техподдержку.

Таблица требований

В этом сервисе для работы с большим количеством требований есть колонка «Квитанция», которая поможет вовремя отправить квитанции и увидеть просрочки, если они есть. Фильтр по статусу квитанции поможет найти все требования, квитанции на которые вы отправили вовремя или еще не отправили, а также квитанции, срок отправки которых уже прошел или истекает сегодня.

Здесь же вы можете отправить все нужные квитанции сразу — выделите в списке нужные требования и в один клик примените к ним действие «Отправить квитанцию».

Сроки ответа на требования могут быть разные, и не на все требования нужно готовить ответ. Если на требование нужно ответить формализованно, Экстерн автоматически распознает срок ответа и покажет нужную дату в общем списке требований. При этом вы сможете самостоятельно изменить этот срок. Если Экстерн не распознал срок ответа или на требование не нужно отвечать формализованно, то вы можете указать необходимый вам срок ответа.

Если срок ответа на требование истек, Экстерн покажет красный статус, для поиска таких требований можно воспользоваться фильтрами по виду требования и статусу «Без ответа».

Как отправить истребуемые документы

Чтобы ответить на требование о представлении документов:

-

в общем списке (главная → ФНС → Все требования) или в Таблице требований откройте нужное требование;

-

нажмите на кнопку «Ответить на требование», в выпадающем списке выберите вариант «Отправить истребуемые документы» и начните загрузку документов или вариант «Уведомить о невозможности представить документы», чтобы создать уведомление и отправить его.

Если вам нужно отправить в ФНС сразу много документов в ответ на требования, используйте сервис Коннектор. Подробнее о том, что умеет сервис, читайте на странице. Там же можно оставить заявку на подключение нужного пакета Коннектора.

Как создать платежное поручение

На странице требования об уплате задолженности вы можете сразу создать платежку, нужную сумму из требования и все реквизиты Экстерн подставит сам.

Как ответить на другие виды требований

На другие виды требований вы можете ответить формализованно. Для этого найдите требование в общем списке, нажмите на кнопку «Ответить на требование», в выпадающем меню выберите нужный вариант.

Если у требования нет действия «Ответить на требование», то формализованный ответ не предусмотрен. При необходимости вы можете отправить исходящее письмо через кнопку «Написать письмо» у требования.