Бухгалтерская отчетность: формы 1 и 2

Бухгалтерская отчетность составляется и представляется по формам, утвержденным приказом Минфина России от 02.07.2010 № 66н (в ред. от 19.04.2019).

ВНИМАНИЕ! C 2020 года бухгалтерская отчетность сдается исключительно в электронном виде всеми респондентами. Подробнее об изменениях правил представления бух.отчетности читайте здесь. Также напомним, в последний раз формы отчетности были обновлены в 2019 году.

Бухгалтерская отчетность – формы 1 и 2 – представляется всеми организациями. Кроме форм 1, 2 бухгалтерской отчетности существуют приложения к ним (пп. 2, 4 приказа Минфина России от 02.07.2010 № 66н):

- отчет об изменениях капитала;

- отчет о движении денежных средств;

- пояснения к бухгалтерскому балансу и отчету о финансовых результатах.

Для малых предприятий в составе годовой отчетности обязательным является представление только формы 1 бухгалтерской отчетности и формы 2.

Форма 2 бухгалтерского баланса: один отчет — два названия

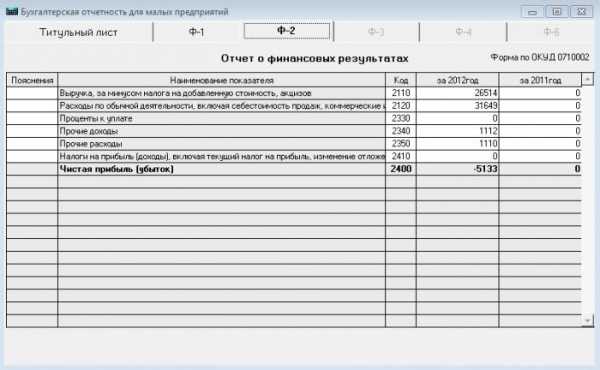

Форма 2 бухгалтерского баланса — под этим названием мы традиционно понимаем отчетную форму, которая содержит сведения о доходах, расходах и финансовых результатах деятельности организации. Ее актуальный бланк содержится в приказе Минфина России от 02.07.2010 № 66н, в котором она называется отчетом о финрезультатах.

В действовавшем до 2013 года законе «О бухгалтерском учете» от 21.11.1996 № 129-ФЗ эта форма именовалась Отчетом о прибылях и убытках, а в сменившем его законе от 06.12.2011 № 402-ФЗ — Отчетом о финансовых результатах. При этом сама форма стала носить такое название -«Отчет о прибылях и убытках» — только с 17.05.2015, когда вступил в силу приказ Минфина России от 06.04.2015 № 57н, внесший изменения в отчетные формы.

Кстати, сейчас форма 2 — это не официальное, а общепринятое название отчета. Официальным оно перестало быть с 2011 года, когда утратил силу приказ Минфина РФ от 22.07.2003 № 67н, утверждавший прежние формы бухотчетности, которые так и именовались: форма 1 «Бухгалтерский баланс», форма 2 «Отчет о прибылях и убытках», форма 3 «Отчет об изменениях капитала».

В 2019 году в форму 2 были внесены последние изменения (приказ Минфина от 19.04.2019 № 61н). Так, заполняя отчет за 2022 год, учтите:

- заполнять отчетность в миллионах нельзя, единицей измерения стали тысячи рублей;

- необходимо вписать ОКВЭД2;

- строка 2410 изменила название «Налог на прибыль» (вместо «Текущий налог на прибыль»);

- исчезли строки 2421, 2430, 2450, посвященные налоговым обязательствам (активам);

- появились строки 2411 «Текущий налог на прибыль», 2412 «Отложенный налог на прибыль», 2530 «Налог на прибыль от операций,

результат которых не включается в чистую прибыль (убыток) периода».

А совокупный финансовый результат определяется как сумма строк:

- «Чистая прибыль (убыток)»;

- «Результат от переоценки внеоборотных активов, не включаемый в чистую прибыль (убыток) периода»;

- «Результат от прочих операций, не включаемый в чистую прибыль (убыток) отчетного периода»;

- «Налог на прибыль от операций, результат которых не включается в чистую прибыль (убыток) периода».

Образец формы 2 за 2022 год в последней редакции с комментариями по заполнению от экспертов КонсультантПлюс вы можете скачать в справочно-правовой системе. Для этого бесплатно получите пробный демо-доступ к КонсультантПлюс:

Подробнее о формах, дополняющих бухбаланс и отчет о финрезультатах, читайте в статье «Заполнение формы 3, 4 и 6 бухгалтерского баланса».

Как выглядит бланк формы 2 бухгалтерского баланса

Бланк формы 2 бухгалтерского баланса представляет собой таблицу, над которой приводятся:

- отчетный период и дата;

- сведения об организации (включая коды ОКПО, ИНН, ОКВЭД, ОКОПФ, ОКФС);

- единица измерения (с 2019 года — только тыс. руб.).

Таблица с отчетными показателями состоит из 5 граф:

- номер пояснения к отчету;

- наименование показателя;

- код строки (он берется из приложения 4 к приказу № 66н);

- величина показателя за отчетный период и аналогичный период прошлого года, который переносится из отчета за прошлый год.

Показатели прошлого и отчетного года должны быть сопоставимыми. А это означает, что прошлогодние в случае изменения правил учета следует трансформировать под действующие в отчетном году правила.

О том, как делается такая трансформация, читайте в материале «Бухгалтерский баланс предприятия за 3 года (нюансы)».

Отчет о финансовых результатах: расшифровка строк

Отчет о финансовых результатах — расшифровка строк производится по определенным правилам. Рассмотрим, как заполнить отдельные строки отчета.

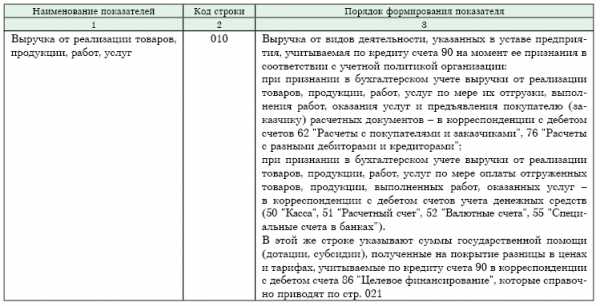

1. Выручка (код строки — 2110).

Здесь показывают доходы по обычным видам деятельности, в частности от продажи товаров, выполнения работ, оказания услуг (пп. 4, 5 ПБУ 9/99 «Доходы организации», утвержденного приказом Минфина России от 06.05.1999 № 32н).

Это оборот по кредиту счета 90-1 «Выручка», уменьшенный на дебетовый оборот по субсчетам 90-3 «НДС», 90-4 «Акцизы».

О том, можно ли судить о величине выручки по бухгалтерскому балансу, читайте в статье «Как отражается выручка в бухгалтерском балансе?».

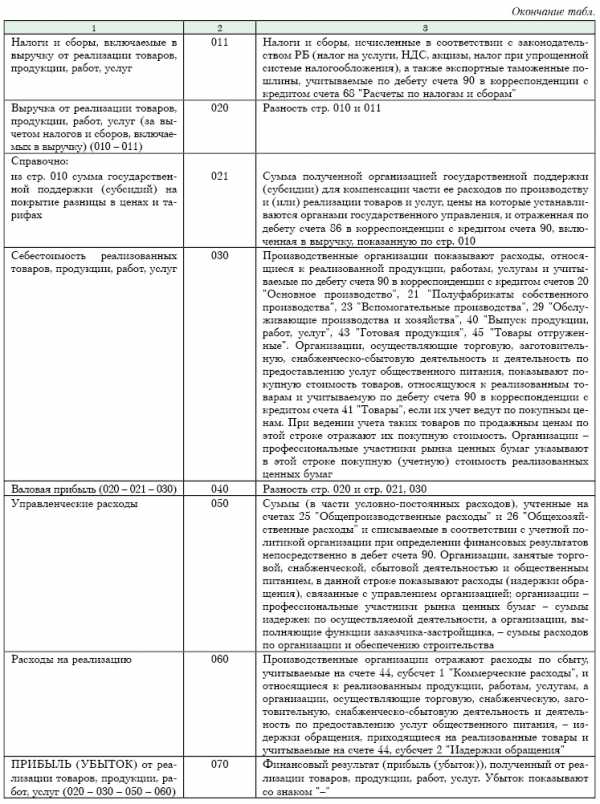

2. Себестоимость продаж (код строки — 2120).

Здесь приводится сумма расходов по обычным видам деятельности, например, расходы, связанные с изготовлением продукции, приобретением товаров, выполнением работ, оказанием услуг (пп. 9, 21 ПБУ 10/99 «Расходы организации», утвержденного приказом Минфина России от 06.05.1999 № 33н).

Это суммарный дебетовый оборот по субсчету 90-2 в корреспонденции со счетами 20, 23, 29, 41, 43, 40, 46, кроме счетов 26 и 44.

Показатель приводится в круглых скобках, поскольку вычитается при выведении финансового результата.

3. Валовая прибыль (убыток) (код строки — 2100).

Это прибыль от обычных видов деятельности без учета коммерческих и управленческих расходов. Она определяется как разница между показателями строк 2110 «Выручка» и 2120 «Себестоимость продаж». Убыток, как отрицательная величина, здесь и далее отражается в круглых скобках.

4. Коммерческие расходы (код строки — 2210, значение записывается в круглых скобках).

Это различные расходы, связанные с продажей товаров, работ, услуг (пп. 5, 7, 21 ПБУ 10/99), то есть дебетовый оборот по субсчету 90-2 в корреспонденции со счетом 44.

5. Управленческие расходы (код строки — 2220, значение записывается в круглых скобках).

Здесь показываются расходы на управление организацией, если учетной политикой не предусмотрено их включение в себестоимость, т. е. если они списываются не на счет 20 (25), а на счет 90-2. Тогда по этой строке указывают дебетовый оборот по субсчету 90-2 в корреспонденции со счетом 26.

ВНИМАНИЕ! С отчетной кампании за 2020 год начали действовать изменения в ПБУ 18/02, 16/02, 13/2000, ФСБУ 5/2019 «Запасы». А с отчетности за 2022 год следует применять новый ФСБУ 25/2018 «Бухгалтерский учет аренды», ФСБУ 6/2020 «Основные средства», ФСБУ 26/2020 «Капитальные вложения». Начать применять новые бухгалтерские стандарты можно было и раньше. Такое решение нужно было закрепить в учетной политике предприятия.

Например, как правильно перейти на ФСБУ 25/2018, детально разъяснили эксперты КонсультантПлюс. Получите пробный доступ к правовой системе и бесплатно изучите материал.

6. Прибыль (убыток) от продаж (код строки — 2200).

Здесь выводят прибыль (убыток) от обычных видов деятельности. Показатель рассчитывается путем вычитания строк 2210 «Коммерческие расходы» и 2220 «Управленческие расходы» из строки 2100 «Валовая прибыль (убыток)»; его значение соответствует сальдо счета 99 по аналитическому счету учета прибыли (убытка) от продаж.

7. Доходы от участия в других организациях (код строки — 2310).

К ним относятся дивиденды и стоимость имущества, полученного при выходе из общества или при его ликвидации (п. 7 ПБУ 9/99). Данные берутся из аналитики по кредиту счета 91-1.

8. Проценты к получению (код строки — 2320).

Это проценты по займам, ценным бумагам, коммерческим кредитам, а также выплачиваемые банком за пользование деньгами, имеющимися на расчетном счете организации (п. 7 ПБУ 9/99). Информация также берется из аналитики по кредиту счета 91-1.

9. Проценты к уплате (код строки — 2330, значение записывается в круглых скобках).

Здесь отражают проценты, выплачиваемые по всем видам заемных обязательств (кроме включаемых в стоимость инвестиционного актива), и дисконт, причитающийся к уплате по облигациям и векселям. Это аналитика по дебету счета 91-2.

10. Прочие доходы (код строки — 2340) и расходы (код — 2350).

Это все остальные доходы и расходы, прошедшие через 91 счет, кроме указанных выше. Расходы записываются в круглых скобках.

11. Прибыль (убыток) до налогообложения (строка 2300).

Строка показывает бухгалтерскую прибыль (убыток) организации. Чтобы ее рассчитать, к показателю строки 2200 «Прибыль (убыток) от продаж» нужно прибавить значения строк 2310 «Доходы от участия в других организациях», 2320 «Проценты к получению», 2340 «Прочие доходы» и вычесть показатели строк 2330 «Проценты к уплате» и 2350 «Прочие расходы». Значение строки соответствует сальдо счета 99 по аналитическому счету учета бухгалтерской прибыли (убытка).

12. Текущий налог на прибыль (код строки — 2410).

Это сумма налога, начисленная к уплате согласно декларации по налогу на прибыль.

Организации на спецрежимах отражают по этой строке налог, соответствующий применяемому режиму (например, УСН, ЕСХН). Если налоги по специальным режимам уплачиваются наряду с налогом на прибыль (при совмещении режимов), то показатели по каждому налогу отражаются обособленно по отдельным строкам, введенным после показателя текущего налога на прибыль (приложение к письму Минфина России от 06.02.2015 № 07-04-06/5027 и 25.06.2008 № 07-05-09/3).

Организации, применяющие ПБУ 18/02 (утверждено приказом Минфина России от 19.11.2002 № 114н) далее показывают:

- постоянные налоговые обязательства (активы) (код строки — 2421);

- изменение ОНО (строка 2430) и ОНА (строка 2450).

О том, как применение ПБУ 18/02 отражается на расчете налога на прибыль, читайте в материале «Какой бухгалтерской проводкой отразить, если начислен налог на прибыль?».

По строке 2460 «Прочее» отражается информация об иных показателях, влияющих на чистую прибыль.

Сама чистая прибыль приводится по строке 2400.

Далее следует справочная информация:

- о результате переоценки внеоборотных активов, не включаемом в чистую прибыль (убыток) периода (строка 2510);

- результате прочих операций, не включаемом в чистую прибыль (убыток) периода (строка 2520);

- совокупном финансовом результате периода (строка 2500);

- базовой и разводненной прибыли (убытке) на акцию (строки 2900 и 2910 соответственно).

Подписывает форму 2 бухгалтерского баланса руководитель организации. Подпись главбуха с 17.05.2015 из нее исключена (приказ Минфина России от 06.04.2015 № 57н).

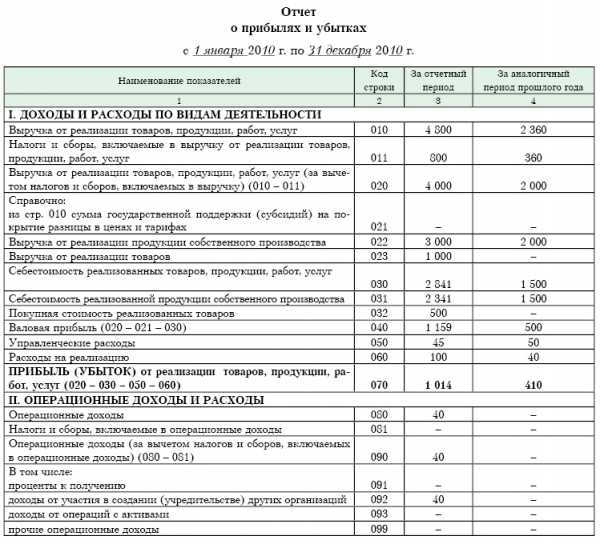

Отчет о финансовых результатах: пример заполнения

Для наглядности приведем выдержки из оборотно-сальдовой ведомости за 2022 год (в рублях), сформированные до реформирования баланса и необходимые для заполнения отчета о финансовых результатах.

|

Счет (субсчет) |

Оборот |

||

|

Номер |

Наименование |

Дебет |

Кредит |

|

09 |

Отложенные налоговые активы |

45 000 |

40 000 |

|

77 |

Отложенные налоговые обязательства |

110 000 |

90 000 |

|

90.01 |

Выручка |

110 799 640 |

|

|

90.02 |

Себестоимость продаж |

76 880 000 |

|

|

90.03 |

НДС |

16 901 640 |

|

|

90.08 |

Управленческие расходы |

5 865 000 |

|

|

90.09 |

Прибыль/убыток от продаж |

11 153 000 |

|

|

91.02 |

Прочие расходы |

352 000 |

|

|

91.09 |

Сальдо прочих расходов |

352 000 |

|

|

99 |

Прибыли и убытки |

||

|

99.01 |

Прибыли и убытки (за исключением налога на прибыль) |

11 153 000 |

352 000 |

|

99.02 |

Налог на прибыль |

2 210 200 |

|

|

99.02.1 |

Условный расход по налогу на прибыль |

2 160 200 |

|

|

99.02.3 |

Постоянное налоговое обязательство |

50 000 |

При реформации баланса проводкой Дт 99.01.1 Кт 84.01 будет списана чистая прибыль в размере 8 590 800 руб.

На основе вышеуказанных данных рассмотрим форму 2 бухгалтерской отчетности — образец заполнения за 2022 год (данные за 2021 год взяты из прошлогоднего отчета):

|

Наименование показателя |

Код |

За 2022 год |

За 2021 год |

|

Выручка |

2110 |

93 898 |

88 365 |

|

Себестоимость продаж |

2120 |

(76 880) |

(75 993) |

|

Валовая прибыль (убыток) |

2100 |

17 018 |

12 372 |

|

Коммерческие расходы |

2210 |

( — ) |

(545) |

|

Управленческие расходы |

2220 |

(5 865) |

(3 682) |

|

Прибыль (убыток) от продаж |

2200 |

11 153 |

8 145 |

|

Доходы от участия в других организациях |

2310 |

— |

23 |

|

Проценты к получению |

2320 |

— |

— |

|

Проценты к уплате |

2330 |

( — ) |

( — ) |

|

Прочие доходы |

2340 |

— |

— |

|

Прочие расходы |

2350 |

(352) |

(513) |

|

Прибыль (убыток) до налогообложения |

2300 |

10 801 |

7 655 |

|

Налог на прибыль |

2410 |

(2 235) |

(1 894) |

|

в т.ч. |

2411 |

(2260) |

(1894) |

|

отложенный налог на прибыль |

2412 |

25 |

— |

|

Прочее |

2460 |

— |

— |

|

Чистая прибыль (убыток) |

2400 |

8 591 |

5 761 |

|

Наименование показателя 2) |

Код |

За 2022 год |

За 2021 год |

|

Результат от переоценки внеоборотных активов, не включаемый в чистую прибыль (убыток) периода |

2510 |

— |

— |

|

Результат от прочих операций, не включаемый в чистую прибыль (убыток) периода |

2520 |

— |

— |

|

Совокупный финансовый результат периода |

2500 |

8 591 |

5 761 |

|

Справочно Базовая прибыль (убыток) на акцию |

2900 |

— |

— |

|

Разводненная прибыль (убыток) на акцию |

2910 |

— |

— |

Малые предприятия вправе сдавать упрощенную отчетность, в которую входит бухбаланс и форма 2 в урезанном варианте. Получите пробный доступ к КонсультантПлюс и изучите порядок заполнения упрощенного отчета бесплатно.

Где найти бланк формы 2 бухгалтерского баланса

Бланк формы 2 бухгалтерского баланса можно скачать на нашем сайте по ссылке ниже:

Скачать бланк формы 2 бухгалтерского баланса

Скачать бланк формы 2 бухгалтерского баланса

Также шаблоны всех форм бухгалтерской и налоговой отчетности есть на сайте ФНС РФ в разделе «Налоговая и бухгалтерская отчетность».

Итоги

Форма 2, или отчет о финрезультатах, создается на бланке установленной формы и подчиняется определенным правилам заполнения. Его данные показывают, из какого рода доходов и расходов формируется чистая прибыль в отчетном периоде.

Отчет о финансовых результатах идет рука об руку с бухбалансом в годовой отчетности финансовых работников (ст. 14 закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ).

Представлять отчетность по бухучету обязаны все хозяйствующие субъекты. Состав отчетности зависит от того, кто именно ее сдает.

Согласно п. 2 ст. 6 закона № 402-ФЗ индивидуальный предприниматель может не вести бухучет. При этом он должен отражать в специальных регистрах показатели, необходимые для уплаты налогов: доходы, доходы и расходы или физические показатели, характеризующие вид деятельности, согласно налоговому законодательству РФ. Таким образом, раз у ИП нет обязанности вести бухучет, то он избавлен от необходимости готовить бухгалтерский баланс и отчет о финансовых результатах.

Важно! Индивидуальные предприниматели бухгалтерскую отчетность в налоговую инспекцию не сдают.

Как отчитаться о ведении бухгалтерского учета

Основное требование к бухгалтерской отчетности — достоверность отражения финансового состояния предприятия. Пользователи бухгалтерской отчетности — не только государство, но и собственники компании, которые должны на ее основе принимать взвешенные управленческие и экономические решения.

Для утверждения бухгалтерской отчетности собственниками компании существуют определенные сроки.

Представить бухотчетность в ИФНС необходимо не позднее трех месяцев после окончания отчетного периода (п. 5 ст. 18 закона № 402-ФЗ). Отчетным периодом, как правило, является календарный год. Исключение — создание, реорганизация или ликвидация организации.

Из вышесказанного делаем вывод, что сроки представления бухгалтерской отчетности в налоговую и сроки ее утверждения собранием собственников разные, поэтому допустима сдача в налоговую неутвержденной отчетности.

Начиная с отчетности за 2020 год для бухгалтеров приняли послабление — исключили требование представлять бухгалтерскую отчетность также в органы статистики. Эти изменения внесены законом от 26.07.2019 № 247-ФЗ.

Отчетность необходимо отправлять только в электронном виде по ТКС (п. 5 ст. 18 закона № 402-ФЗ).

Какой бланк отчета использовать

Перейдем непосредственно к рассмотрению и анализу отчета о финансовых результатах.

Предлагаем вашему вниманию бланк отчета.

")

Бланк отчета о финансовых результатах (форма 2)

Данный бланк утвержден приказом Минфина от 02.07.2010 № 66н в редакции приказа Минфина от 19.04.2019 № 61н. Его необходимо применять в обязательном порядке начиная с отчетности за 2020 год. За 2019 год допустимо было сдать отчет на предыдущем варианте бланка.

Необходимость в новом бланке появилась в связи с изменениями, внесенными в ПБУ 18/02. Обозначим новшества, внесенные в отчет о финансовых результатах в 2019 году.

Некоторые категории налогоплательщиков, например субъекты малого предпринимательства, вправе вести бухучет упрощенным способом и сдавать упрощенную бухотчетность. Ее основное отличие от обычной в том, что в упрощенном отчете о финансовых результатах отражаются укрупненные показатели. Ознакомьтесь с бланком упрощенной формы отчета о финансовых результатах.

Как корректно вносить данные в отчет

Как заполнять отчет о финансовых результатах? Отметим некоторые особенности, на которые следует обратить внимание:

- в шапке документа приводятся некоторые данные о компании;

- отчет заполняется за два года, отчетный и предыдущий, что значительно расширяет аналитические возможности отчета о финансовых результатах, позволяя оценивать динамику развития компании;

- положительные показатели даны в обычном порядке, показатели с минусом (расходы и убытки) — в скобках.

Составление отчета о финансовых результатах происходит на основе данных бухучета. Современные бухгалтеры пользуются специализированными программами для ведения бухучета, поэтому при условии корректного внесения всех операций в течение отчетного периода отчет о финрезультатах заполняется автоматически. Тем не менее для самоконтроля необходимо четко понимать, откуда берутся цифры в отчете и что они означают. Для проверки удобно пользоваться годовой оборотно-сальдовой ведомостью (ОСВ).

Отчет должен быть понятен как бухгалтеру и налоговой, так и собственникам бизнеса. Ниже представим:

- информацию для сторонних пользователей — расшифровку строк отчета о финансовых результатах;

- информацию для бухгалтера, как соотнести оборотку и отчет.

За основу возьмем пример заполнения отчета о финансовых результатах, приведенный выше.

Расшифруем значения строк отчета

Отразим структуру отчета о финансовых результатах в таблице, а некоторые из строк разберем более подробно.

По строке 2200 отчета о финансовых результатах получаем прибыль от обычных видов деятельности. Это расчетная строка, и она считается путем вычитания себестоимости продаж, коммерческих и управленческих расходов в отчете о финансовых результатах из выручки в отчете о финансовых результатах. Напомним, что выручка в отчете о финансовых результатах считается без НДС.

Строка 2300 отчета о финансовых результатах отражает общую прибыль фирмы до налогообложения. Помимо основных видов деятельности фирма может получать прочий доход и иметь прочий расход. Например, это могут быть операции с займами, кредитами и ценными бумагами (проценты к получению и проценты к уплате в отчете о финансовых результатах выделены отдельно), сдача в аренду или безвозмездное получение. Не следует путать прибыль от продаж в отчете о финансовых результатах и прибыль с учетом всех доходов и расходов!

Строка 2410 отчета о финансовых результатах складывается из налога на прибыль, исчисленного по правилам Налогового кодекса, и суммарного значения отложенных налоговых активов и обязательств.

Строка 2400 отчета о финансовых результатах определяется как разность, где уменьшаемое — прибыль до налогообложения (2300), а вычитаемое — налог на прибыль (строка 2410 и строка 2460).

Строка 2500 отчета о финансовых результатах складывается из суммы строк 2400, 2510, 2520 и 2530.

Связь ОСВ и отчета

Заполнять отчет о финансовых результатах удобно на основании оборотно-сальдовой ведомости, составленной за отчетный период. Рассмотрим построчно, какие счета бухгалтерского учета входят в отчет о финансовых результатах.

Представим это в таблице, аналогичной расшифровке строк отчета о финансовых результатах.

Если предприятие применяет иной налоговый режим, не уплачивая налог на прибыль, то в строке 2411 необходимо указать налог, исчисленный в связи с применением спецрежима. Можно также ввести для такого налога новую строку. Строки 2412 не будет вовсе, так как ПБУ 18/02 применяют только те, кто исчисляет налог на прибыль. Этой строки также может не быть у малых предприятий на ОСНО, которые воспользовались своим правом не применять ПБУ 18/02.

Актуален вопрос, отражается ли НДС в отчете о финансовых результатах. Как видим из таблицы, плательщики НДС исключают этот налог из суммы выручки от реализации в отчете о финансовых результатах, а также из прочих доходов и из состава прочих расходов. НДС присутствует в отчете в составе сумм по не облагаемым НДС операциям или у неплательщиков этого налога.

Бухгалтерский баланс и отчет о финансовых результатах предназначены для получения разных характеристик состояния предприятия. Баланс призван показать имущественное и финансовое состояние предприятия. Отчет о финансовых результатах — результат деятельности в определенном отчетном периоде. Поэтому прямой численной взаимосвязи баланса и отчета о финансовых результатах нет. Единственное, что можно отметить:

Анализ отчета о финансовых результатах

Собственникам удобно проводить анализ уровня и динамики финансовых результатов по данным отчетности. Отчет о финансовых результатах позволяет проанализировать деятельность предприятия и помочь в принятии управленческих решений. Можно проводить двумя способами:

- вертикальный анализ отчета о финансовых результатах;

- горизонтальный анализ отчета о финансовых результатах.

В первом случае анализу подлежат показатели деятельности и их процентное отношение к выручке за текущий отчетный период. Во втором случае сравниваются одинаковые показатели текущего и прошлого года и выявляется динамика развития фирмы с течением времени.

При вертикальном анализе можно рассчитать отношение показателей отчета к разным видам прибыли. Напомним, в отдельные строки выделены:

- выручка от продаж в отчете о финансовых результатах;

- валовая прибыль;

- прибыль до налогообложения;

- чистая прибыль в отчете о финансовых результатах.

За 100% можно принять любой из этих показателей и делать расчет по формуле:

При горизонтальном анализе сравниваются одни и те же величины за два года. Делать это можно в стоимостном выражении или с применением вертикального анализа к каждому году и сравнивать уже процентные показатели.

***

Отчет о финансовых результатах является важной частью бухгалтерской отчетности и позволяет оценивать динамику развития предприятия в части получения прибыли или убытков. В 2019 году были внесены изменения в ПБУ 18/02, в связи с чем был изменен бланк отчета. Обновленную форму необходимо применять начиная с отчетности за 2020 год.

***

Еще больше материалов по теме — в рубрике «Бухгалтерская отчетность».

Отчет о финансовых результатах (ОФР) – форма, включенная в блок финансовой отчетности любой коммерческой фирмы. Об этом документе и принципах его составления пойдет речь в нашей публикации.

Отчет о финансовых результатах: особенности формы

Являясь весьма значимой отчетной формой, ОФР представляет пользователям правдивую информацию о финансовом положении компании, итогах работы за рассматриваемый период, позволяя им выработать наиболее перспективную стратегию бизнеса или принять другие необходимые экономические решения. Формируется отчет, как и другие формы бухотчетности, в частности, баланс, за календарный год.

Читайте также: Порядок заполнения отчета о финансовых результатах 2018

Заполнение отчета о финансовых результатах осуществляется на основе правил, продиктованных нормативными документами, регулирующими его составление – Положение о ведении бухучета, утв. приказом Минфина РФ от 29.07.1998 № 34н, ПБУ 4/99, закон от 06.12.2011 № 402-ФЗ «О бухучете».

Сведения заносят в форму по ОКУД 0710002, утвержденную распоряжением Минфина от 06.04.2015 № 57н. В ней фиксируются все данные о доходах и затратах компании, выводится итог работы за год, предоставляется возможность проведения первичного сравнительного анализа по каждой строке отчета, поскольку наряду с данными текущего года, в форме отражены сведения за прошлый год.

Законодатель разрешает компаниям добавлять необходимые строки, если того требует, например, специфика производства, но исключать уже имеющиеся из формы нельзя. Заполняется отчет на русском языке, единицами измерения выступают тысячи руб. без десятичных знаков, но крупным компаниям с большими оборотами разрешается оперировать единицами в миллионах руб.

Отрицательные или вычитаемые значения строк в ОФР для удобства подсчета помещаются в круглые скобки. Основанием для заполнения отчета о финансовых результатах служит информация, аккумулированная в оборотно-сальдовой ведомости по бухгалтерским счетам.

Отчет о финансовых результатах: расшифровка строк

Формируют ОФР строки:

- 2110, где указывается величина поступлений от реализации ТМЦ/услуг/ работ, относимых к основной деятельности. Строка 2110 отчета о финансовых результатах равна кредитовому обороту (Кр/об) сч. 90/1, уменьшенному на дебетовый оборот (Д/об) счетов 90/3 и 90/4 (НДС и акцизы);

- 2120, в которой фиксируются (в круглых скобках) суммарные затраты, сопровождающие производство ТМЦ/услуг в обычной деятельности. Строка 2120 отчета о финансовых результатах равна Д/об по сч. 90/2 (за минусом сумм, корреспондирующихся со сч. 44 и 26);

- 2100 информирует о размере полученной валовой прибыли. Строка 2100 отчета о финансовых результатах = стр. 2110 – стр. 2120;

- 2210, где аккумулируются коммерческие затраты, т. е. связанные с процессом реализации. Строка 2210 отчета о финансовых результатах определяется как Д/об по сч. 90/2 с кредита сч. 44;

- строка 2220 отчета о финансовых результатах аккумулирует управленческие затраты и соответствует Д/об по сч. 90/2, корреспондирующемуся со сч. 26;

- 2200 отчета о финансовых результатах фиксирует результат от реализации, рассчитывается арифметически: стр. 2220 = стр. 2100 – стр. 2210 – стр. 2220;

- 2310, где записывается итог прочих поступлений, если компания принимала участие в УК других фирм, либо получила распределенные в ее пользу дивиденды. Значение строки 2310 соответствует сумме Кр/об по сч. 91/1, отраженной в аналитике доходов от участия в УК сторонних компаний;

- В стр. 2320 фиксируется сумма доходов от процентов по предоставленным в пользование активам, либо при получении дисконта по ценным бумагам. Строка 2320 отчета о финансовых результатах равна Кр/об по сч. 91/1 по аналитической информации о полученных процентах;

- Строка 2330 отчета о финансовых результатах отражает прочие затраты, куда входят уплаченные за год проценты по всем займам и дисконтам. Показатель в ней соответствует Д/об по сч. 91/2 в рамках аналитики по уплаченным процентам;

- 2340 отражает прочие доходы, не вошедшие в перечисленные строки. Значение строки 2340 отчета о финансовых результатах находят по формуле:

Стр. 2340 = Кр/об 91/1– стр. 2310 – стр. 2320 – Д/об 91/2 со счетом 68 (НДС, акцизы);

- 2350, где содержится информация о прочих затратах, не указанных выше. Строка 2350 отчета о финансовых результатах рассчитывается так:

стр. 2350 = Д/об 91/2 – стр. 2330;

- 2300 «Прибыль до налогообложения» формируется в отчете суммированием к данным строки 2200 всех полученных прочих доходов (строки 2310, 2320, 2340), уменьшенных на сумму понесенных прочих затрат (строки 2330, 2350)

Проверить правильность расчета можно по формуле: стр. 2300 = стр. 2200 + Д/об сч. 91 в корреспонденции со сч. 99 – Кр/об сч. 91, корреспондирующийся со сч. 99;

- Строка 2410 отчета о финансовых результатах равна сумме задекларированного налога в строке 180 декларации по ННП. Если же компания платит другой налог, работая на УСН, то строка 2410 прочеркивается, а сумма налога вносится в строку 2460;

- Фирмы, применяющие ПБУ 18/02, показывают в строке 2421 сумму сальдо постоянных налоговых активов/обязательств, накопленных за год:

Стр. 2421 = Д/остаток по сч. 99/ПНО – Кр/остаток по сч.99/ПНА

Положительный итог указывается в скобках, отрицательный – без них;

- Строка 2430 отчета о финансовых результатах отражает изменение отложенных налоговых обязательств и рассчитывается как разность между Кр/об и Д/об по сч. 77. Полученный положительный итог оформляется в скобках, отрицательный – без них;

- Строка 2450 отчета о финансовых результатах фиксирует изменение отложенных налоговых активов и вычисляется как разность Д/об и Кр/об по сч. 09. Положительный результат записывается в скобках, отрицательный – без скобок;

- В строке 2460 отражаются прочие сведения о показателях, не указанных выше, но имеющих влияние на размер прибыли. Например, разницы до реформации баланса между оборотами по сч. 99, налоги предприятий, работающих на ЕНВД и УСН;

- Строка 2400 отчета о финансовых результатах информирует о величине прибыли компании. Значение по строке рассчитывается уменьшением значения по строке 2300 на величину налога (стр. 2410) и корректировке по строкам, отражающим ПНО/ПНА и ОНО/ОНА. Показатель строки 2400 должен равняться обороту по сч. 99 в корреспонденции со сч. 84;

- Строка 2510 заполняется лишь в случае, если проводилась переоценка производственных активов. Значение в строке определяет сумма прироста добавочного капитала (Кр/об по сч. 83 – Д/об по сч. 83);

- Строка 2500 определяет величину чистой прибыли (стр. 2400), скорректированную на итоги проведенной переоценки имущества (стр.2510) и на результат от прочих операций, не включаемых в чистую прибыль/убыток (стр. 2520).

Справочную информацию о базовой прибыли на акцию (стр. 2900 и 2910) заполняют лишь АО.

Разобравшись с теорией заполнения ОФР, перейдем к оформлению документа на примере.

Составляем отчет о финансовых результатах: пример

ООО «Орлет», работающее на ОСНО, заполняет ОФР за 2017 год на основе бухгалтерских данных оборотно-сальдовой ведомости (до реформации):

|

Счет |

Обороты ( в руб.) за 2017 г. |

|

|

Д/т |

К/т |

|

|

09 «ОНА» |

59 000,00 |

55 000,00 |

|

77 «ОНО» |

63 000,00 |

42 000,00 |

|

90/1 «Выручка» |

— |

22 890 000,00 |

|

90/2 «Себестоимость» |

11 885 000,00 |

— |

|

90/3 «НДС» |

890 000,00 |

— |

|

90/8 «Управленческие расходы» |

252 000,00 |

— |

|

90/9 «Прибыль/убыток от реализации» |

9 863 000,00 |

|

|

91/2 «Прочие расходы», в т.ч. |

80 000,00 |

— |

|

91/9 «Сальдо пр. доходов и расходов» |

80 000,00 |

|

|

99 «Прибыли и убытки» |

||

|

99/01 «Прибыли/убытки» без ННП |

9 863 000,00 |

80 000,00 |

|

99/02 ННП |

2 200 000,00 |

|

|

99/02/1 Условный расход по ННП |

2 150 000,00 |

|

|

99/02/3 ПНА |

50 000,00 |

На основе этих данных, а также сведений за прошлый год, составляется ОФР компании. Заполняют строки в соответствии с изложенными рекомендациями:

|

№ строки |

Из каких значений состоит |

Сумма в тыс. руб. |

|

2110 |

Кр/об 90/1 – Д/об 90/3 |

22890 – 890 = 22000,00 |

|

2120 |

Д/об 90/2 |

11885,00 |

|

2100 |

Стр. 2110 – стр. 2120 |

22000 – 11885 = 10115 |

|

2220 |

Д/об. 90/8 |

252,00 |

|

2200 |

Стр.2100 – 2220 |

10115 – 252 = 9863,00 |

|

2330 |

Д/об 91/2 |

80,00 |

|

2300 |

Стр. 2200 + стр. 2320 – стр. 2330 |

9863 – 80 = 9783,00 |

|

2410 |

Текущий ННП по декларации |

2225,00 |

|

2421 |

В т. ч. ПНА |

— 50,00 |

|

2430 |

Отложенное НО |

21,00 |

|

2450 |

ОНА |

4,00 |

|

2400 |

Стр. 2300 – стр. 2410 + 2421 – 2430 — 2450 |

9783 – 2225 + 50 – 21- 4 = 7583,00 |

После реформации баланса чистая прибыль в размере 7583 тыс. руб. будет перенесена в состав нераспределенной прибыли (Д/т 99.01.1 К/т 84.01).

Отчет о финансовых результатах – пример заполнения 1:

Заполнение отчета о финансовых результатах при УСН

Для малых предприятий, применяющих упрощенный режим налогообложения, законодатель разрешает использовать упрощенные формы отчетности, т.е. вносить сведения, не детализируя отдельные статьи. В полной мере это касается и ОФР. Заполним упрощенный отчет о финансовых результатах на основе тех же данных, учитывая, что вместо налога на прибыль «упрощенцы» платят налог при УСН.

В подобном варианте строка 2120 включает все затраты по обычной деятельности, т. е. себестоимость, управленческие, коммерческие, а в строке 2410 группируются все налоги вместе с изменениями ОНО, ОНА, а также с учетом ПНО/ПНА. В блоке прочих доходов и расходов отдельно выделяется лишь строка 2330 «Проценты к уплате», остальные доходы и затраты также не детализированы. В таблице приведен порядок заполнения отчета о финансовых результатах по строкам:

|

Строка |

Содержание |

Сумма в тыс. руб. |

|

2110 |

Кр/об 90/1 – Д/об 90/3 |

22 890 – 890 = 22 000,00 |

|

2120 |

Д/об 90/2 + Д/об 90/8 |

11 885 + 252 = 12 137,00 |

|

2330 |

Д/об 91/2 |

80,00 |

|

2410 |

Налог при УСН |

2200,00 |

|

2400 |

Стр. 2110 – стр. 2120 – стр. 2330 – стр. 2410 |

22 000 – 12137 – 80 – 2200 = 7583,00 |

Подобная форма позволяет уже в процессе заполнения ОФР провести сравнение основных показателей и проанализировать динамику развития компании.

Отчет о финансовых результатах УСН — пример заполнения 2:

Бланки для заполнения бухгалтерской отчетности вы найдете здесь.

До 31 марта 2023 года компании сдают бухгалтерскую отчетность. Рассказываем, как заполнить форму 2 бухгалтерского баланса за 2022 год.

Неотъемлемой частью бухгалтерского годового отчета является отчет о прибылях и убытках по форме 2, который все юридические лица, подпадающие под действие ФЗ «О бухгалтерском учете», обязаны сдать в органы ФНС до 31 марта года, следующего за отчетным.

Традиционно отчет о результатах финансовой деятельности составляется за отчетный период по кодам строк баланса и других отчетных форм. Все показатели вносят в бухгалтерскую отчетность по форме 2 нарастающим итогом с начала года, они должны соответствовать строкам баланса и декларации по налогу на прибыль.

Организации, указанные в ч. 4 ст. 6 Федерального закона № 402-ФЗ от 06.12.2011, то есть субъекты малого бизнеса, вправе применять упрощенный вариант отчета, чтобы отчитаться о результатах финансовой деятельности.

Правила раскрытия информации

Приказом Минфина № 287н от 27.11.2020 внесены изменения в положения о ведении бухгалтерского учета (ПБУ):

- 9/99 «Доходы организации»;

- 11/2008 «Информация о связанных сторонах»;

- 2/2008 «Учет договоров строительного подряда»;

- 12/2010 «Информация по сегментам».

Эти изменения позволяют юридическим лицам не раскрывать в бухгалтерском балансе и отчете о финрезультатах часть информации, если считают, что это приведет или может привести к экономическим потерям или нанести урон деловой репутации организации, ее контрагентов или связанных с ней сторон. Чтобы не искажать данные отчетности, эти сведения раскрывают ограниченно в пояснениях.

Для информации: что входит в перечень сведений конфиденциального характера

Срок сдачи данных

Пакет годовой бухгалтерской финансовой отчетности организации направляют в органы ФНС не позднее чем через три месяца после окончания отчетного периода — до 31 марта года, следующего за отчетным. За 2022 год данные следует сдать до 31.03.2023, это обычная рабочая пятница, переносов не предусмотрено.

Что включить в отчет

Эта форма отчетности регламентирована разделом 5 ПБУ 4/99 «Бухгалтерская отчетность организации». Ранее она носила название «Отчет о прибылях и убытках», но с годового отчета за 2012 год, по информации Минфина России № ПЗ-10/2012 о вступлении в силу с 01.01.2013 Федерального закона № 402-ФЗ от 06.12.2011 «О бухгалтерском учете», он получил новое название. Сам бланк отчета изменился не сильно, а старое название бухгалтеры продолжают использовать в качестве разговорного наименования.

В законодательстве урегулировано, что включают в пример заполнения отчета о финансовых результатах обязательно:

- сумма полученной за год выручки;

- себестоимость продаж по организации;

- управленческие и коммерческие расходы организации;

- валовая прибыль или убыток за отчетный период;

- полученные и уплаченные проценты;

- прочие доходы и расходы за год;

- прибыль или убыток от реализации;

- общая прибыль или убыток до налогообложения;

- изменение за год отложенных налоговых активов и обязательств;

- чистая прибыль или убыток;

- прочая справочная информация.

Инструкция по заполнению

При заполнении формы 2 необходимо учитывать рекомендации, данные Минфином в приложении к письму № 07-04-09/126779 от 23.12.2022. Они касаются вопросов проведения аудита бухгалтерской документации за отчетный период. Все суммы, которые отображаются в отчете, не должны содержать НДС и акцизов. Особенно это касается доходов, влияющих на сумму налога на прибыль. Рассмотрим пример для чайников, как составить отчет о финансовых результатах по строкам баланса и учетным данным. Поможет пошаговая инструкция.

Шаг 1. Заполнение титульного листа

Шапка отчета выглядит так:

Шаг 2. Правила составления финансовых результатов

Расходы и отрицательные показатели (убытки) необходимо разносить без знака минус. На их отрицательное значение указывают круглые скобки. Показатели отчетного периода (2022 год) необходимо приводить в сравнении с показателями аналогичного отчетного периода прошлого года (2021 год). Представленный образец отчета о доходах и расходах содержит следующие сведения:

- в столбце 3 — обороты по счетам с 01.01.2022 по 31.12.2022 включительно;

- в столбце 4 — данные из столбца 3 формы 2 за 2021 год.

Столбец «Пояснения» предназначен для указания номера пояснения организации к балансу (форма 1) и отчету о финрезультатах (форма 2).

Шаг 3. Сопоставление показателей

Данные текущего отчетного периода обязательно сопоставьте с данными аналогичного периода за прошлый год. Это значит, что все цифры в документе обязательно должны формироваться по единым правилам. Несопоставимость данных выявляется, если:

- изменилась учетная политика организации;

- в отчетном периоде выявлены серьезные ошибки прошлых лет.

В этом случае рекомендуется скорректировать прошлогодние данные таким образом, чтобы они совпадали с существующими условиями. Вносить поправки в отчеты о финрезультатах прошлых лет не следует.

В прежней форме 2 не пронумерована ни одна строка. Кодировку строк необходимо уточнять в Приказе Минфина № 66н от 02.07.2010 (приложение № 4).

Если разбираться, что входит в строку 2460 отчета о финансовых результатах, то это информация:

- о санкциях, которые применены к предприятию за различные нарушения;

- об отложенных налоговых активах и обязательствах (дебет и кредит сч. 99);

- суммы разниц при пересчете ОНА и ОНО из-за изменений значения ставки налога на прибыль;

- о начисленном торговом сборе и т. д.

А в строке 2410 отражают текущий налог на прибыль организации. Если не пользоваться рекомендациями чиновников, есть опасность, что возникнут вопросы у контролирующих органов.

Особые правила для некоторых юридических лиц

Субъекты малого бизнеса заполняют особую форму баланса и формы 2. Они показывают укрупненные показатели, в которые входят сразу несколько строк из стандартной формы. В этом случае код проставляют по наибольшему из вошедших в строку показателей. Такие коды содержит вся бухгалтерская финансовая отчетность.

Шаг 4. Разнесение доходов и расходов по видам деятельности

В строках 2110-2200 формы 2 указывают полученные доходы и расходы за год по стандартным видам деятельности. Для заполнения этих строк воспользуйтесь показателями счета 90 «Продажи». Важно помнить, что полученная организацией выручка по стр. 2110 отражается в чистом виде, без акцизов и НДС. Ее сумму исчисляют уже с учетом всех бонусов и скидок, которые организация предоставила своим клиентам. Это значит, что если покупатель получил скидку по договору, то показатель выручки по стр. 2110 отражается за минусом суммы этой скидки.

Стр. 2120 отчета содержит данные о расходах организации по стандартным видам деятельности — так, как показано на примере. Это те расходы, которые формируют себестоимость продаж в отчете о финансовых результатах (товаров или услуг). Полученная от стандартных видов деятельности прибыль отражается в стр. 2100 отчета. Это разница показателей между строками 2110 (выручка) и 2120 (себестоимость).

Стр. 2210 предназначена для отражения суммы расходов, связанных с реализацией товаров, работ или услуг, иначе они называются коммерческими. А стр. 2220 — для управленческих расходов.

Важно руководствоваться рекомендациями из инструкций к плану бухгалтерских счетов, чтобы правильно определить тип расходов. В коммерческие расходы включаются затраты на рекламу. И не забывайте сверяться с порядком учета, предусмотренным учетной политикой юридического лица.

Как разнести прочие доходы, расходы и прибыль

Для отражения прочих доходов и расходов в форме 2 предназначены строки 2310-2350. Их заполняют на основании данных по счету 91 «Прочие доходы и расходы». Так, если организация в отчетном году получила дивиденды, то их отражают по стр. 2310. Сумму прибыли до налогообложения вычисляют на основании данных из стр. 2110-2350, а полученную сумму отражают по стр. 2300.

Для этого суммируйте показатели по строкам 2200, 2310, 2320 и 2340 и вычтите из полученного числа сумму полей 2330 и 2350. Если это прибыль, то сумма положительная, а если убыток — отрицательная, и ее указывают в круглых скобках.

![]()

В форме содержатся отдельные поля для доходов и расходов от стандартных видов деятельности. В числе прочих доходов за вычетом расходов организация вправе указывать только те доходы, размер которых не превышает уровень существенности. Так, показатель признается существенным, если без него невозможно достоверно определить финансовое положение юридического лица. Организации вправе самостоятельно определять критерии существенности. Их указывают в учетной политике для целей бухгалтерского учета.

Например, себестоимость продаж отражается в стр. 2120 в круглых скобках. Она влияет на показатель валовой прибыли (убытка) организации, который указывают в стр. 2100:

Показатель 2100 = показатель 2110 — показатель 2120.

При положительном результате это валовая прибыль в форме 2, а при отрицательном — убыток. В последнем варианте цифра указывается в круглых скобках.

Традиционно сведения о доходах, составляющих не менее 5% всех доходов юрлица, отражаются обособленно. Все расходы, которые с ними связаны, следует указывать отдельно. Для детальной расшифровки информации из отчета необходимо использовать специальное приложение — отдельную форму для пояснений к балансу и форме 2. В столбце «Пояснения» самой формы 2 указывают ссылку на порядковый номер текстового пояснения или таблицы в этом приложении.

Шаг 5. Отражение налога на прибыль организации

Расчеты по налогу на прибыль организации следует отражать в стр. 2410-2400. В частности, стр. 2410 содержит разницу между суммарными оборотами по дебету и кредиту счета 68 субсчета «Расчеты по текущему налогу на прибыль» в корреспонденции со следующими счетами:

- 09 «Отложенные налоговые активы»;

- 77 «Отложенные налоговые обязательства»;

- 99 субсчет «Условный расход (доход) по налогу на прибыль»;

- 99 субсчет «Постоянные налоговые обязательства (активы)».

Отражают этот показатель всегда в круглых скобках. Разницу между суммарными оборотами по дебету и кредиту счета 99 субсчета «Постоянные налоговые обязательства (активы)» в корреспонденции со счетом 68 субсчетом «Расчеты по текущему налогу на прибыль» следует отразить по стр. 2421 формы 2.

По строке 2460 отражают информацию обо всех прочих, не упомянутых в документе, показателях, оказывающих влияние на величину чистой прибыли. Имеет значение, применяет ли организация, согласно своей учетной политике, ПБУ 18/02 или нет. Обычно она рассчитывается по такой формуле:

Строка 2460 = (дебетовый оборот по балансовому счету 99 «Прибыли и убытки» в той части налогов, которая уплачивается при применении налоговых специальных режимов, пеней и штрафов, доплат по налогу на прибыль, списанных отложенных налоговых активов) — (кредитовый оборот по балансовому счету 99 «Прибыли и убытки» в части переплаты по налогу на прибыль или списанных отложенных налоговых обязательств).

Шаг 6. Подписываем форму 2

Мы разобрались, как составить отчет о финансовых результатах, пример для чайников, узнаем, кто его подписывает. В силу статьи 13 ФЗ «О бухгалтерском учете», годовая отчетность признается составленной только после того, как ее подпишет руководитель. Вместо руководителя документ вправе подписать любой другой уполномоченный на это сотрудник. Но у него обязательно должна быть доверенность, даже если это главный бухгалтер организации. Подписи на разных экземплярах не должны отличаться.

Организации обязаны направлять отчет о результатах финансовой деятельности в налоговые органы в электронном виде — через личный кабинет налогоплательщика или по телекоммуникационным каналам связи.

Читайте также: как составить план финансово-хозяйственной деятельности организации

Вам в помощь образцы, бланки для скачивания

Составление и предоставление ежегодной бухгалтерской отчетности предполагает собой заполнения основного отчета — о прибылях и убытках. Документ составляется субъектами предпринимательской деятельности, которые передают основные сведения о осуществляемой деятельности. Заполнение финансово-бухгалтерской документации обязательно для всех СПД.

Заполнение такой финансово-бухгалтерской документации как отчет о прибылях и убытках обязательно для всех СПД

Для некоторых категорий предусмотрены исключения, согласно которым составление отчета осуществляется по упрощенной процедуре:

- юристы;

- частные нотариусы;

- мелкие финансово-кредитные учреждения;

- политические партии;

- жилищные кооперативы;

- государственные предприятия;

- другие.

Однако, при желании указанных лиц предоставлять отчетность в полном объеме, такая возможность не исключается.

Содержание и сроки составления отчетности

Документ заполняется бухгалтером предприятия, куда вносятся данные за два отчетных периода (за текущий и прошлый). Сумма оборотов вносится в таблицу в тысячах рублей, возможно также указывать в миллионах для предпринимателей, которые работают с большими суммами. Для удобности подсчетов отрицательные суммы и те, которые подлежат вычитанию, обозначаются в круглых скобках. Отчетность подается в органы налоговой службы в строго обозначенное время — в течение трех месяцев спустя последний день отчетного периода. При несвоевременной подачи документации с налогоплательщика могут взыскаться штрафные санкции и пени.

Отчет имеет стандартную, законодательно утвержденную форму, изменять которую самостоятельно запрещено. При внесении числовых данных не допускаются исправления и помарки. В документ вносятся следующие ведомости:

- реквизиты предприятия с указанием наименования организации;

- вид деятельности, организационно-правовая форма;

- отчетный период;

- дата составления отчета;

- обороты за год (приход, расход);

- чистая прибыль.

Как заполнять отчет о прибылях и убытках: видеоурок

Отчет о финансовых результатах (форма 2) составляется по четким рекомендациям налоговой службы. Более детальную информацию можно узнать на официальном сайте службы. Для удобства заполнения документа возможно воспользоваться образцом заполнения отчета.

Этапы заполнения документа:

- Выручка — отображается сумма средств, полученная от предпринимательской деятельности за вычетом акциза, НДС и пошлины.

- Себестоимость продаж — заполняется с учетом вида деятельности организации. Если предприятие торговое — то заносится сумма расходов, связанная с покупкой товаров. Производственные предприятия отображают в данной строке себестоимость продукции, услуг, произведенных, реализованных или предоставленных кому-либо. Цифра строки обозначает общие расходы по основному виду деятельности. Указанная сумма заключается в скобки.

- Валовая прибыль — высчитывается путем вычитания из суммы, указанной в строке «Выручка», суммы себестоимости.

- Расходы коммерческие — отображаются сведения относительно расходов по сбыту продукции, которые заключаются в круглые скобки.

- Управленческие расходы — траты, связанные с оплатой труда админаппарата компании.

- Прибыль (убыток) от продаж — в данную строку вносится информация о конечном результате деятельности компании. Для выяснения финансового результата осуществляется суммирование коммерческих, управленческих расходов, а полученный результат отнимается от валовой прибыли. Если результат от продаж меньше нуля, тогда его заключают в скобки.

Составление отчета о прибылях и убытках осуществляется в двух экземплярах для предоставления его в налоговую службу и орган статистики

- Доходы от участия в других организациях — в данную строку вносятся суммы, полученные от вложений капитала в другие предприятия, выраженных в процентах, дивидендах, пр.

- Проценты к получению — отображается доход, получаемый от депозитов, вкладов, векселей, др.

- Проценты к уплате — денежные расходы, связанные с внесением платежей по кредитным обязательствам. Результат заключается в скобки.

- Прочие доходы — расходы, отображаемые по кредиту счета 91, неучтенные ранее в 7 и 8 пункте.

- Прочие расходы — отображаются расходы организации, которые отображаются по дебету 91 счета. Цифра заключается в скобки.

- Прибыль (убыток) до налогообложения — просчитывается сумма по 6, 7, 8, 10 пунктов, после чего от полученного результата отнимается 9 и 11 пункты.

- Текущий налог на прибыль — фиксируется утвержденный законодательством налог. Для субъектов малого предприятия данная строка не заполняется.

- Изменение налоговых обязательств — обязательства по осуществленным операциям, уплата налогов по которым осуществляется в ином отчетном периоде.

- Изменение налоговых активов — заполняется, когда осуществляется уплата налогов по полученным за определенный период доходам.

- Прочее — иная информация, которая непосредственно влияет на прибыльность организации (пени, штрафы, др.).

- Чистая прибыль — осуществляется подсчет прибыли за вычетом налога на прибыль и прочего, с корректировкой изменений по налоговым обязательствам, активам.

Для удобства заполнения отчета о прибылях и убытках необходимо воспользоваться оборотно-сальдовой ведомостью

Составление отчета осуществляется в двух экземплярах для предоставления его в налоговую службу и орган статистики. Для удобства заполнения документа необходимо воспользоваться оборотно-сальдовой ведомостью, где детально отображены обороты предприятия и конечное сальдо за каждый месяц.

Отчет о прибылях и убытках

Многие российские предприятия обязаны составлять такой документ, как отчет о прибылях и убытках. Данный источник предполагает включение цифр, отражающих то, насколько эффективно работает компания — в аспекте извлечения выручки и обеспечения рентабельности бизнеса. Эта информация может быть полезна для инвесторов, кредиторов и партнеров. Необходимость в составлении соответствующего отчета может возникать также в силу обязательств компании по предоставлению данных в государственные структуры — ФНС, учреждения статистики. Какими особенностями характеризуется рассматриваемый документ? Как его правильно составлять?

Сущность отчета

Отчет о прибылях и убытках — пример важнейшего документа из числа тех, что формируют бухгалтерскую отчетность. Можно отметить, что более распространено другое название источника, а именно — «отчет о финансовых результатах». Именно так он звучит во многих источниках права.

Иногда документ именуется как «финансовый отчет о прибылях и убытках». Вне зависимости от названия соответствующий источник содержит: денежные показатели деятельности фирмы за отчетный период, сведения о доходах с нарастающим итогом.

Содержание отчета

Законодательством РФ определен стандартизованный документ, в котором отражаются соответствующие сведения — Форма 2. Отчет о прибылях и убытках, составленный по ней, включает следующие основные параметры: прибыль (убытки) по итогам реализации товаров, операционная выручка и издержки, доходы и расходы, возникшие вследствие внереализационных активностей, затраты организации на выпуск продукции по полной стоимости (либо производственной), коммерческие и управленческие издержки, доходы нетто от продажи, величины налога на прибыль, различные обязательства, активы, чистую прибыль. В целом, все эти сведения позволяют достаточно адекватно оценить эффективность бизнес-модели фирмы.

Значимость документа

Отчет о прибылях и убытках — пример важнейшего документа с точки зрения анализа эффективности бизнес-модели предприятия. Данный источник также включает цифры, по которым можно определить рентабельность фирмы или отдельных участков производства (реализации).

Общие финансовые результаты работы компании характеризуются, таким образом, величиной прибыли, а также показателем рентабельности. Первый критерий может определяться, исходя из динамики продаж, сдачи в аренду тех или иных фондов, биржевых активностей и иных видов деятельности, направленных на извлечение прибыли. Второй — зависит также и от уровня издержек.

Анализ отчета

Анализ отчета о прибылях и убытках организации позволяет определить то, насколько эффективно менеджмент осуществляет деятельность в рамках тех или иных бизнес-процессов — производства, снабжения, решения маркетинговых и кадровых задач. Обладание соответствующими сведениями позволит руководству организации или, например, инвесторам оценить то, насколько компетентно действуют специалисты и менеджеры компании, определить приоритеты в оптимизации стратегии развития предприятия. Отчет о прибылях и убытках предприятия позволяет выявить то, какие факторы влияют на реализацию бизнес-модели компании, какие есть у фирмы дополнительные ресурсы для улучшения финансовых показателей. Эти сведения важны как для менеджмента, так и для инвесторов или кредиторов.

Отчет и бухгалтерские документы

Отчет о прибылях и убытках — пример документа, который, как мы отметили выше, включается в состав бухгалтерской отчетности. По значимости он сопоставим с таким источником, как Бухгалтерский баланс. Вместе с тем, принципы составления указанных документов сильно разнятся. Так, бухгалтерский баланс предполагает включение данных по состоянию на конкретную дату. В свою очередь, отчет о прибылях и убытках должен содержать сведения с нарастающим итогом — за 1-й квартал, полугодие, 9 месяцев, а также налоговый год.

Бухгалтерский баланс и отчет о прибылях и убытках составляют все фирмы, которые ведут бухучет. Основная задача при составлении первого типа документа — отражение сведений об имуществе фирмы и об источниках финансирования ее деятельности. В свою очередь, отчет от прибылях и убытках фиксирует результаты деятельности фирмы и используется с целью осуществления оценки эффективности бизнес-модели предприятия. Очень часто оба документа предоставляются в соответствующие государственные органы одновременно. Отмеченные источники исключительно важны также, как мы отметили, для инвесторов, а также партнерских организаций, планирующих сотрудничать с компанией.

Считать ли данные в отчете официальными?

Отчет о прибылях и убытках — вполне официальный источник. Он заверяется подписями руководства организации, и потому не может содержать данных, которые представлены с целью намеренного искажения представления о том, как идут дела в компании. В некоторых случаях к составлению соответствующего документа фирмы привлекают внешних партнеров — с целью повышения качества проведения анализа бизнес-модели предприятия. Это осуществляется в интересах, прежде всего, самой фирмы, которая составляет документ — от того, насколько ответственно подходит организация к формированию данного отчета, часто зависит отношение к ней со стороны других игроков рынка.

Структура документа

Общий принцип структурирования отчета — в отражении показателей, которые позволяют получить представление о том, убыточна фирма или прибыльна. Ключевые сведения, имеющие к этому отношение, фиксируются в самом начале документа (это выручка, данные по продажам, расходы — включая управленческие).

После того как основная информация, отражающая эффективность работы предприятия, зафиксирована в документе, в отчет вписываются дополнительные показатели, имеющие отношение к формированию доходов или расходов — например, проценты от вкладов (или, наоборот, долговые обязательства), цифры, отражающие результаты бизнес-активностей фирмы до налогообложения. Затем вычисляется прибыльность компании после уплаты необходимых сборов в бюджет и также фиксируется в отчете. Формируется, таким образом, конечный финансовый результат — чистая прибыль (либо, наоборот, убыток) за налоговый период.

Специфика определения показателей для отчета

На что обращать внимание при определении показателей для внесения в такой документ как Форма 2? Отчет о прибылях и убытках должен, прежде всего, составляться на основе метода начисления. Что это значит? Выручка должна начисляться в тот момент, когда покупатель или заказчик организации должен начинать выполнение обязательств, связанных с оплатой товаров или услуг. Как правило, они возникают после того, как продукция отгружена, или услуги — предоставлены. Документально это обычно сопровождается предъявлением со стороны заказчика необходимых расчетных источников.

Итак, теперь мы знаем, что такое Форма 2 — отчет о прибылях и убытках. Изучим теперь то, каковы нюансы составления данного документа. Форма соответствующего отчета стандартизована и рекомендована Министерством Финансов. Готовить документ необходимо до 30 марта года, следующего за отчетным — если речь идет о предоставлении данных за налоговый год. Можно отметить, что соответствующая форма отчета о прибылях и убытках может быть откорректирована специалистами, составляющими данный документ. Те или иные строки могут быть удалены (например, если по тем или иным показателям нечего отражать) либо, наоборот, добавлены сотрудниками соответствующих подразделений фирмы.

Как заполнять отчет?

Каким образом правильно заполнять отчет о прибылях и убытках? Бланк по Форме 2 — первое, что понадобится нам. Его можно запросить в ближайшем отделении ФНС или скачать на сайте ведомства — nalog.ru. Первое, на что стоит обратить внимание при заполнении соответствующего документа — в каждой его строке фиксируются суммарные показатели.

Можно отметить, что общие сведения об организации, указываемые в Форме №2, в целом, аналогичны тем, что фиксируются в бухгалтерском балансе, или Форме №1. В числе таковых: отчетный период, наименование фирмы (в соответствии с учредительными документами), коды ОКВЭД и другие, что требуются в соответствии с формой, юридический статус компании, а также единицы измерения, используемые в документе.

В какой последовательности может осуществляться заполнение такого документа отчет о прибылях и убытках? Пример алгоритма составления соответствующего документа мы изучим на основе ключевых пунктов Формы №2.

В пункте 2110 указывается выручка организации. Она представляет собой сумму доходов, возникших вследствие продажи товаров, предоставления сервисов или выполнения работ фирмой, составляющей отчет. Из этой величины необходимо вычесть НДС. Сведения для заполнения соответствующего пункта следует брать из счета 90 (то есть, «Продажи»).

В пункте 2120 фиксируется себестоимость. Сведения для его заполнения также следует брать из счета 90 (из дебета). Вместе с тем, следует исключить расходы, связанные с продажей (к ним могут, в принципе, относиться все издержки, кроме управленческих и тех, что связаны с транспортно-заготовительными активностями — для них форма отчета о прибылях и убытках предусматривает отдельные строки).

В пункте 2100 фиксируется валовая прибыль (или убыток). Подсчитывается соответствующая величина легко — как разница между показателями в строках 2110 и 2120.

В пункте 2210 указываются коммерческие издержки. Ими могут быть расходы, связанные с основными видами бизнес-активностей фирмы, за исключением тех, что относятся к транспортно-заготовительным. Сведения для соответствующего пункта нужно брать из счета 44 (его дебета). Данные расходы также включаются в себестоимость, отражаемую на счете 90.

В пункте 2220 фиксируются управленческие расходы — те, что связаны с организацией системы менеджмента в компании. Это могут быть административные издержки, связанные с арендой, выплатой трудовых компенсаций сотрудникам, перечислением в бюджет соответствующих налогов. Цифры нужно брать из счета 26 (то есть, «Общехозяйственных расходов»). Отметим, что и эти данные включаются в дебет счета 90.

В пункте 2200 фиксируется прибыль, возникшая в результате продаж. Конечно, это может быть также и убыток. Для получения нужных цифр необходимо задействовать показатели отчета о прибылях и убытках, которые содержатся в пунктах 2100, 2210, а также 2220. Из первого показателя нужно вычесть второй, а из получившейся цифры — третий.

В пункте 2310 указывается выручка от других организаций. Ее появление возможно, если фирма инвестирует денежные средства в уставные капиталы иных предприятий, в результате чего получает дивиденды или часть прибыли. Данного типа доходы фиксируются также на счете 91 (по кредиту).

В пункте 2130 фиксируются проценты к получению. Они могут быть связаны с наличием у фирмы банковских вкладов, депозитов, облигаций или, например, векселей. Соответствующие сведения могут быть получены со счета 91 (как и по предыдущему показателю, из кредита).

Соседствует с указанными цифрами пункт 2330, в котором отражаются проценты к уплате. Они могут быть связаны, к примеру, с кредитами. Нужные сведения можно взять также со счета 91 (с дебета).

В пункте 2340 фиксируются прочие доходы. Цифры формируются за счет выручки, которая числится на счете 91 (по кредиту), за исключением НДС и иных сборов, которые учтены по дебету данного счета, а также не зафиксированы в других показателях, которые включает отчет о прибылях и убытках (строки 2310 и 2320). В пункте 2350 отражаются, в свою очередь, прочие расходы. Это издержки, которые зафиксированы на счете 91 (по дебиту), не считая показателей из строки 2330.

В пункте 2300 фиксируется прибыль (или убыток), появившаяся до налогообложения. Для ее вычисления необходимо сложить несколько показателей, которые включает форма отчета о прибылях и убытках, а именно, тех, что отражены в строках 2200, 2310, 2320, после чего вычесть из получившейся цифры сумму по строкам 2330 и 2340. Но это еще не все. Из получившейся цифры нужно вычесть значение из строки 2350.

В пункте 2310 отражается налог на прибыль — по отчетному периоду, за который организация составляет рассматриваемый документ. Источником необходимых данных может служить счет 68 (то есть, «Налоги и сборы»). В случае, если фирма платит налог по ПБУ 18/02, то могут также заполняться пункты 2421, 2430, а также 2450. Какова их специфика?

В пункте 2421 фиксируются постоянные налоговые обязательства фирмы. Каким образом? Например, если при исчислении налога на прибыль фиксируются расхождения между показателями, которые включены в бухгалтерский и налоговый учет, то обнаружившаяся между ними разница получает статус постоянной. Если умножить ее на налоговую ставку, то соответствующая сумма должна будет уплачиваться предприятием в бюджет. Соответствующее обязательство будет зафиксировано на счете 99. Конкретные цифры, которые необходимо указать в рассматриваемом пункте, могут быть определены как разница между показателями дебита и кредита счета 99 (если точнее, субсчета «Постоянные налоговые обязательства»). Такова специфика заполнения документа, если, к примеру, фирма составляет налоговые документы,бухгалтерский баланс и отчет о прибылях и убытках одновременно.

Пункты 2430 и 2450 отражают отложенные обязательства по налогам. Если фирмы учитывает выручку или издержки в одном периоде, а налогообложение должно осуществляться в другом, то соответствующие цифры формируют временную разницу. Налог на прибыль приобретает статус отложенного обязательства. Сведения для отмеченных пунктов можно брать как со счета 77, так, например, из счета 09.

Пункт 2460 включает прочие сведения. Здесь может быть зафиксирована информация, касающаяся иных сумм, которые влияют на размер прибыли фирмы. Это могут быть различные пени, штрафы, переплаты.

В пункте 2400 отражается чистая прибыль организации. Соответствующие цифры могут также фиксировать и убыток. Для того, чтобы получить их необходимо из строки 2300 вычесть сумму показателей пунктов 2410, 2430, а также 2450. После этого — вычесть из получившейся суммы значения в строке 2460.

В пункте 2510 фиксируется результат от переоценки. Здесь отражаются результаты, связанные с переоценкой различных внеоборотных активов. В пункте 2520 фиксируется результат от прочих операций. В соответствующей строке отражаются сведения, которые не учтены составителем отчета в предыдущих пунктах. В пункте 2500 определяется финансовый результат по налоговому периоду. Определяется он посредством сложения показателей в строках 2400, 2510, а также 2520. Если компания ведет деятельность как АО, то должны заполняться также строки 2900 и 2910, отражающие прибыль или убыток в расчете на акцию.

Особенности работы с документом

Готовый отчет о прибылях и убытках (бланк со всеми вписанными цифрами, а также подписанный руководителем фирмы) сдается в территориальное подразделение ФНС по месту осуществления деятельности предприятием.

В некоторых случаях возможно составление упрощенного документа. Его структура предполагает указание меньшего количества цифр — по группам отдельных статей, но без особой детализации тех или иных показателей. Данная возможность открыта для малых предприятий. Анализ отчета о прибылях и убытках крупных бизнесов, в свою очередь, предполагает исследование большого объема различных показателей. Это необходимо для осуществления объективной оценки эффективности модели развития организации — менеджерами, инвесторами или кредиторами.

fb.ru

Отчет о финансовых результатах (форма 2)

Данные, отражающие всю деятельность организации за прошедший год, сгруппированы в одних из важнейших форм отчетности – бухгалтерском балансе и отчете о финансовых результатах. Здесь сосредоточены все сведения, показывающие наличие денежных средств, имущества, имеющихся обязательств. Формирование ключевых показателей для бухгалтерской отчетности – главный параметр анализа функционирования предприятия и оценка эффективности деятельности в целом.

Внимание! Малые предприятия имеют право составлять упрощенную форму отчетности.

Основное предназначение отчета о финансовых результатах

Отчет о финансовых результатах – форма, объединяющая в себе итоги финансовой активности организации – здесь отражаются сведения о полученной в отчетном году выручке от основных видов деятельности, себестоимость реализованной продукции, итоговая прибыль организации в целом. Контроль сведений позволяет своевременно увидеть финансовое состояние фирмы и составить план по внесению коррективов в ведение бизнеса.

Порядок составления отчета о финансовых результатах

Бухгалтерская отчетность 2016 составляется и передается в контролирующие органы, бланки унифицированы, все формы разработаны Минфином РФ. Строки отчета имеют свои специальные коды, которые также стандартизированы и неизменны. Малые предприятия имеют право на заполнение как сокращенной, так и расширенной формы. Все бланки можно скачать в конце статьи.

В бланке упрощенной формы бухгалтерского баланса (форма 1) и отчета о финансовых результатах (форма 2) содержатся данные по наиболее важным показателям, на основе которых нет возможности провести углубленный анализ финансовых результатов и осуществить внутренний контроль над эффективностью работы.

Все показатели отчета о прибылях и убытках взаимосвязаны, поэтому отчет о финансовых результатах с расшифровкой по кодам строк заполняют в следующем порядке:

- 2110 (Выручка организации) – по 2110 строке отражается выручка, т. е. все поступления от осуществленных в отчетном периоде работ по основному виду деятельности. Пример заполнения 2110: формирование в 1с ОСВ по 90.01.1 или составление списка всех реализаций за отчетный период. При формировании строки 2110 в отчет о финансовых результатах итоги продаж должны быть занесены без учета НДС, акцизов или иных обязательных платежей.

- 2120 (Себестоимость продаж). Себестоимость продаж по строке 2120 – показатель эффективности расходования денежных средств на покупку сырья и материалов, необходимых для осуществления реализации товаров и услуг. Данные по полученной себестоимости продаж в строку 2120 заносятся независимо от момента оплаты данных затрат. Строка 2120 заполняется на основании данных по оборотам счета 90.02.1.

- 2100 (Валовая прибыль (убыток)) – первый промежуточный итог, характеризующий работу предприятия. Это важный показатель для внутреннего контроля эффективности распределения ресурсов и правильности выбранной ценовой политики организации (прибыль от продаж равна разнице между выручкой от продаж и себестоимостью).

- 2210 (Коммерческие расходы) – сгруппированы сведения о коммерческих издержках, направленных на сбыт продукции, например, упаковка, доставка, разгрузка, реклама. Здесь отображены все коммерческие затраты, без которых продажа товаров неосуществима. Внутренний учет коммерческих затрат необходим при планировании будущих закупок.

- 2220 (Управленческие расходы) – строка 2220 отображает издержки фирмы, влияющие на формирование себестоимости реализации, но напрямую не связанные с производством. Пример сумм, включаемых в строку 2220: аренда офисов, содержание административных помещений, заработная плата управленческого персонала, юридические траты и т. д. Управленческие расходы по учетной политике могут быть включены в себестоимость, в этом случае по строке 2220 отражается «0», а сумма по строке 2120 увеличивается на данный показатель.

- 2200 (Прибыль (убыток) от продаж) – данные по строке 2200 дают более глубокую оценку деятельности. Итоги 2200 – результат реализации товаров и все расходы на производство, обеспечение и обслуживание работы предприятия в целом. Внутренний контроль строки 2200 позволяет установить порядок распределения денежных средств, принять решения о возможном снижении затрат на управленческие нужды или сокращение коммерческих расходов.

- 2310 (Доходы от участия в других организациях) – отображены сведения о дополнительных доходах фирмы при совместной деятельности с другими юридическими лицами или от вложений в уставный капитал сторонних организаций.

- 2320 (Проценты к получению) – здесь отображены сведения по процентам от предоставленных кредитов, оформленных вкладов, приобретенных векселей. Весь дополнительный доход не связан с основным видом деятельности компании.

- 2330 (Проценты к уплате) – по строке 2330 осуществляется внутренний контроль имеющихся обязательных процентных платежей по полученным краткосрочным и долгосрочным обязательствам. Перед заполнением 2330 следует проверить начисление всех полагающихся процентов в учетной программе. 2330 должна отражать все суммы за отчетный период (как правило, проценты начисляются помесячно).

- 2340 (Прочие доходы) – по строке 2340 отображаются суммовые итоги всех дополнительных доходов, не попавших в предыдущие категории, Пример данных 2340: продажа основных средств, сдача в аренду собственного имущества, принятые в дар активы. Определение строки 2340 происходит, исходя из данных учета по счету 91. 1.

- 2350 (Прочие расходы) – данные по строке 2350 аккумулируются на счете 91.02. Пример сведений 2350: банковские услуги, уценка товаров, пени за нарушение договоров и т. д. По строкам 2340 и 2350 могут быть отражены доходы и расходы, образовавшиеся в текущем периоде, но и прошлых лет (пример, по строкам 2340 и 2350 могут быть отражены сведения по обязательствам с истекшим сроком давности)

- 2300 (Прибыль (убыток) от продаж до налогообложения) – строка 2300 дополняет исчисленный ранее итог на доходы и расходы, не связанные с основной деятельностью фирмы. Контроль 2300 дает возможность принимать решения об эффективности распределения ресурсов в отчетном году. Строка 2300 равна суммам до налогообложения, которые в будущем могут быть скорректированы посредством перераспределением активом фирмы и уменьшением затрат.

- 2410 (Текущий налог на прибыль) – строка 2410 равна сумме по декларации, предоставляемой в ИФНС или по 1С (способ определения должен быть указан в учетной политике). Следует учесть, что строка 2410 должна совпадать с уплаченным налогом.В случае переплат сведения заносятся не в 2410, а учитываются по строке 2460.

- 2421 (постоянные налоговые обязательства и активы) – строка 2421 отображает сумму, сформированных за отчетный период постоянный налоговых активов и обязательств на основании возникающих постоянных разниц. Строка 2421 заполняется предприятиями, применяющими ПБУ №18. Данные по 2421 в отчет о финансовых результатах попадают из учета в счете 99 (Дт – обязательства, Кт – активы).

- 2430 и 2450 (изменения отложенных налоговых обязательств и активов) данные строки обязательны для предприятий, применяющих в своей работе ПБУ, по временным разницам, возникшим за отчетный период.

- 2460 (Прочее) — показатели строки 2460 не связаны с основным видом коммерческой деятельности, но влияют на формирование общего финансового результата. Пример: в 2460 включаются суммы переплат налога на прибыль (недопустимость искажения строки 2410).

- 2400 (Чистая прибыль (убыток)) – итог деятельности. Строка 2400 отображает весь результат проведенных работ в отчетном периоде. Это важнейший показатель, отражающий действительный доход компании после понесенных затрат.

Данные по строке 2400 в отчете о финансовых результатах отличаются от строки нераспределенной прибыли, заполненной в бухгалтерском балансе, так как в бухгалтерском балансе приводятся данные нарастающим итогом, а в отчете о финансовых результатах по строке 2400 отображены сведения только за отчетный год.

Как читать строку 2400: после определения промежуточных результатов деятельности, вычесть все дополнительные доходы и расходы, не включенные в их расчет. Контроль над деятельностью фирмы позволяет распределить данный итог по усмотрению управленческого персонала и направить на улучшение финансового положения. - Справочные данные о переоценке основных средств, нематериальных активов и суммы разниц, возникающие, например, при пересчете активов с иностранных валют.

- Данные, предоставляемые акционерными обществами по акциям.

Правила подготовки к составлению отчета о финансовых результатах

Для правильного составления отчета о финансовых результатах по форме 2 изначально нужно сформировать оборотно — сальдовые ведомости по счетам, отражающим работу предприятия в рассматриваемом периоде. В отличие от бухгалтерского баланса, в котором приведены итоговые результаты деятельности, составление отчета о финансовых результатах происходит на основании оборотов, т.е. движении средств за отчетный год.

Анализ отчетности