Полное название отчета – отчет о финансовых результатах (отчет о совокупном доходе). Он содержит информацию о доходах, расходах, финансовых результатах и совокупном доходе. В отчетности по МСФО в «чистом виде» носит название отчет о совокупных доходах – как один отчет, или же подается как отчет о прибылях и убытках (1) + отчет о другом совокупном доходе (2) – как два отдельных отчета.

Отчет о денежных результатах содержит элементы, приведенные в таблице ниже.

Щоб узяти на баланс об’єкт ОЗ, визначте строк його корисного використання. Адже від нього залежить, протягом якого часу об’єкт амортизуватиметься в обліку й, відповідно, впливатиме на фінрезультат підприємства. Стаття допоможе визначити строк корисного використання і вчасно його переглянути

Этот термин – «совокупный доход» – положен в название данного финансового отчета. Он сравнительно новый (с 2013 г.), поэтому рассмотрим, что это такое и для чего он нужен в данном отчете.

Совокупный доход – изменения в собственном капитале в течение отчетного периода в результате хозяйственных операций и других событий (за исключением изменений капитала за счет операций с собственниками).

Таким образом, финансовый результат предприятия и совокупный доход – это не одно и то же. В сущности, имеем такое соотношение:

Прочий совокупный доход – доходы и расходы, которые не включены в финансовые результаты предприятия, а именно:

Зачем это нужно? Введение показателя совокупного дохода в отчет о финансовых результатах – это адаптация национальной отчетности у требованиям МСБУ 1 и Концептуальной основы финансовой отчетности, где «доход» трактуется достаточно широко как увеличение собственного капитала (за исключением операций с учредителями (собственниками)):

Таким образом, совокупный доход является показателем, который логически связывает баланс (отчет о финансовом состоянии бланк), отчет о финансовых результатах (о совокупном доходе) и отчет о собственном капитале.

Предприятия применяют формы (форматы) отчета о финансовых результатах, приведенные в таблице ниже.

Составляется отчет о финансовых результатах уже после составления баланса тоже на основе предварительно составленного оборотно-сальдового баланса предприятия (для отчета о финансовых результатах достаточно просто оборотной ведомости), но с вниманием на обороты по счетам 7 и 9 класса (также 8 класса, если он применяется).

Військова агресія рф стала каталізатором, що спричинив зростання податкового боргу платників, який набув ознак безнадійного. Як списати в бухобліку податковий борг і які податкові наслідки матиме операція — розповість експерт

Взаимосвязь счетов бухгалтерского учета и отчета о финансовых результатах приведена в таблице ниже.

|

АЛГОРИТМ ЗАПОЛНЕНИЯ ОТЧЕТА О ФИНАНСОВЫХ РЕЗУЛЬТАТАХ |

||

|

Статья отчета о финансовых результатах |

Код строки |

Источники информации |

|

Раздел І «Финансовые результаты» |

||

|

чистый доход от реализации продукции (товаров, работ, услуг) |

2000 |

обороты по Дт субсчетов 701, 702, 703 с Кт 791 с минусом оборотов по Дт субсчета 704 |

|

себестоимость реализованной продукции (товаров, работ, услуг) |

2050 |

обороты по Дт 901, 902, 903 |

|

валовая: — прибыль |

2090 |

позитивное значение: стр. 2000 + стр. 2010 – стр. 2050 – стр. 2070 |

|

— ущерб |

2095 |

отрицательное значение (см. стр. 2090) |

|

прочие операционные доходы |

2120 |

обороты по Дт счета 71 с Кт 791 |

|

административные расходы |

2130 |

обороты по Кт счета 92 с Дт 791 |

|

расходы на сбыт |

2150 |

обороты по Кт счета 93 с Дт 791 |

|

прочие операционные расходы |

2180 |

обороты по Кт счета 94 с Дт 791 |

|

финрезультаты от операционной деятельности: – прибыль |

2190 |

положительное значение: стр. 2090 (стр. 2095) + (–) 2105 +/– 2110 + стр. 2120 – стр. 2130 – стр. 2150 – стр. 2180 |

|

– убыток |

2195 |

отрицательное значение (см. стр. 2190) |

|

прочие финансовые доходы |

2220 |

обороты по Дт счета 73 с Кт субсчета 792 |

|

прочие доходы |

2240 |

обороты по Дт счета 74 Кт субсчета 793 |

|

финансовые расходы |

2250 |

обороты по Дт субсчета 792 с Кт счета 95 |

|

прочие расходы |

2270 |

обороты по Дт субсчета 793 с Кт счета 97 |

|

финрезультаты от обычной деятельности до налогообложения: – прибыль |

2290 |

положительное значение: стр. 2190 (стр. 2195) + стр. 2200 + стр. 2220 + стр. 2240 – стр. 2250 – стр. 2255 – стр. 2270 +/– стр. 2275 |

|

– убыток |

2295 |

отрицательное значение (см. стр. 2290) |

|

расходы (доход) по налогу на прибыль |

2300 |

обороты Дт 791 с Кт 98 (расходы) / Дт 98 с Кт 791 (доходы) |

|

прибыль (убыток) от прекращенной деятельности до налогообложения |

2305 |

выборка из кредитных или дебетовых оборотов счета 79, которая отражает финансовый результат от прекращенной деятельности |

|

чистый финрезультат: – прибыль |

2350 |

положительное значение: стр. 2290 (стр. 2295) +/– стр. 2300 + /– стр. 2305 |

|

– убыток |

2355 |

отрицательное значение (см. стр. 2350) |

|

Раздел II «Совокупный доход» |

||

|

дооценка (уценка) необоротных активов |

2400 |

оборот Кт 411, 412, 414 минус обороты Дт 411, 412, 414 |

|

дооценка (уценка) финансовых инструментов |

2410 |

оборот по Кт 413 или оборот по Дт 413 |

|

накопленные курсовые разницы |

2410 |

обороты по Кт 423 минус оборот по Дт 423 |

|

доля прочего совокупного дохода ассоциированного и совместных предприятий |

2415 |

обороты по Кт 42 минус обороты по Дт 42 (в части доли прочего совокупного дохода асоциированного и общих предприятий) |

|

прочий совокупный доход |

2445 |

обороты по Кт 424, 425 минус оборот по Дт 424, 425 |

|

прочий совокупный доход до налогообложения |

2450 |

стр. 2400 + стр. 2405 + стр. 2410 + стр. 2415 + стр. 2445 |

|

налог на прибыль связан с прочим совокупным доходом |

2455 |

отражается сумма налога на прибыль, которая связана с другим совокупным доходом, которую следует определить расчетным путем |

|

прочий совокупный доход |

2460 |

стр. 2450 +/– стр. 2455 |

|

совокупный доход (сумма строк 2350, 2355, 2460) |

2465 |

стр. 2350 (стр. 2355) + стр. 2460 |

|

Раздел ІІІ «Элементы операционных расходов» |

||

|

материальные затраты |

2500 |

отражаются все затраты материалов, сырья, топлива, других производственных запасов на производство, общепроизводственные, административные, сбытовые и другие нужды предприятия (кроме затрат на производство продукции собственного производства и стоимости возвратных отходов собственного производства). Дт 23, 91-94 Кт 20 (кроме 205), Кт 20,21, 22, 27 |

|

расходы на оплату труда |

2505 |

начисленная заработная плата по всем работникам за период, а также начисление обеспечения (резерва) оплаты отпусков. Также начисления больничных. Дт 23, 91-94 Кт 661, 663, 471 |

|

отчисления на социальные мероприятия |

2510 |

отражаются суммы начисленного ЕСВ за период, в т.ч. создание обеспечения (резерва) отпусков в части покрытия ЕСВ. Также сюда входят начисления ЕСВ по больничным. Обороты Дт 23, 91-94 Кт 651, 471 |

|

амортизация |

2515 |

отражаются суммы начисленной амортизации (износа за период) по всем основным средствам, малоценным необоротным материальным активам, нематериальным активам. Дт 23, 91-94 Кт 13 |

|

прочие операционные расходы |

2520 |

сумма прочих расходов, в частности услуги сторонних организаций. Дт 23, 91-94 Кт 30, 31, 33-39, 47, 63, 68 |

|

ИТОГО |

2550 |

сумма строк 2500-2520 |

|

Раздел IV «Расчет доходности акций» |

||

|

среднегодовое количество простых акций |

2600 |

осуществляется согласно п. 5 НП(С)БУ 24 «Прибыль на акцию»: (количество акций в обороте × количество дней, в течение которых акция находилась в обороте) / количество дней в отчетном периоде Пример есть в приложении 1 к НП(С)БУ 24 |

|

скорректированное среднегодовое количество простых акций |

2605 |

среднегодовое количество простых акций (стр. 2600) + среднегодовое количество акций, которые поступят в оборот в случае конвертации разбавляющих простых акций |

|

чистая прибыль (убыток) на одну простую акцию |

2610 |

(сумма чистой прибыли (убытка) (стр. 2350 или 2355) – сумма дивидендов на привилегированные акции))/среднегодовое количество простых акций в обороте |

|

скорректированная чистая прибыль (убыток) на одну простую акцию |

2615 |

сумма откорректированной чистой прибыли (убытка)/откорректированное среднегодовое количество простых акций в обороте (стр. 2605) Сумма откорректированной чистой прибыли (убытка) находится: Чистая прибыль (убыток) (стр. 2350 или 2355) – Дивиденды на привилегированные акции + Дивиденды (после уплаты процентов и налогов), признанные в отчетном периоде касательно разбавляющих потенциальных простых акций +/- Прочие доходы (расходы), возникающие при конвертации простых акций |

|

дивиденды на одну простую акцию |

2650 |

сумма объявленных дивидендов / количество простых акций, по которым выплачиваются дивиденды |

Вышеприведенный перечень строк Отчета о финансовых результатах, который также можно видеть в стандартной форме этого отчета с НП(С)БУ 1, может быть расширен. Перечень таких дополнительных строк, которые можно ввести в Отчет при условии их существенности сумм можно найти в Приложении 3 к НП(С)БУ 1. Однако это не означает, что их элементов нет в стандартной форме – они просто «растворяются» в стандартных строки. Дополнительные же строки, в случае их введения лишь детализируют основные строки, к которым они относятся, и не участвуют в подсчете финансовых результатов и других итогов. Код таких строк начинается с «2». Среди таких строк:

Исключением из общего правила являются дополнительные статьи страховщиков. Они для страховщиков обязательны и участвуют в подсчете общих результатов.

Бухгалтерская отчетность: формы 1 и 2

Бухгалтерская отчетность составляется и представляется по формам, утвержденным приказом Минфина России от 02.07.2010 № 66н (в ред. от 19.04.2019).

ВНИМАНИЕ! C 2020 года бухгалтерская отчетность сдается исключительно в электронном виде всеми респондентами. Подробнее об изменениях правил представления бух.отчетности читайте здесь. Также напомним, в последний раз формы отчетности были обновлены в 2019 году.

Бухгалтерская отчетность – формы 1 и 2 – представляется всеми организациями. Кроме форм 1, 2 бухгалтерской отчетности существуют приложения к ним (пп. 2, 4 приказа Минфина России от 02.07.2010 № 66н):

- отчет об изменениях капитала;

- отчет о движении денежных средств;

- пояснения к бухгалтерскому балансу и отчету о финансовых результатах.

Для малых предприятий в составе годовой отчетности обязательным является представление только формы 1 бухгалтерской отчетности и формы 2.

Форма 2 бухгалтерского баланса: один отчет — два названия

Форма 2 бухгалтерского баланса — под этим названием мы традиционно понимаем отчетную форму, которая содержит сведения о доходах, расходах и финансовых результатах деятельности организации. Ее актуальный бланк содержится в приказе Минфина России от 02.07.2010 № 66н, в котором она называется отчетом о финрезультатах.

В действовавшем до 2013 года законе «О бухгалтерском учете» от 21.11.1996 № 129-ФЗ эта форма именовалась Отчетом о прибылях и убытках, а в сменившем его законе от 06.12.2011 № 402-ФЗ — Отчетом о финансовых результатах. При этом сама форма стала носить такое название -«Отчет о прибылях и убытках» — только с 17.05.2015, когда вступил в силу приказ Минфина России от 06.04.2015 № 57н, внесший изменения в отчетные формы.

Кстати, сейчас форма 2 — это не официальное, а общепринятое название отчета. Официальным оно перестало быть с 2011 года, когда утратил силу приказ Минфина РФ от 22.07.2003 № 67н, утверждавший прежние формы бухотчетности, которые так и именовались: форма 1 «Бухгалтерский баланс», форма 2 «Отчет о прибылях и убытках», форма 3 «Отчет об изменениях капитала».

В 2019 году в форму 2 были внесены последние изменения (приказ Минфина от 19.04.2019 № 61н). Так, заполняя отчет за 2022 год, учтите:

- заполнять отчетность в миллионах нельзя, единицей измерения стали тысячи рублей;

- необходимо вписать ОКВЭД2;

- строка 2410 изменила название «Налог на прибыль» (вместо «Текущий налог на прибыль»);

- исчезли строки 2421, 2430, 2450, посвященные налоговым обязательствам (активам);

- появились строки 2411 «Текущий налог на прибыль», 2412 «Отложенный налог на прибыль», 2530 «Налог на прибыль от операций,

результат которых не включается в чистую прибыль (убыток) периода».

А совокупный финансовый результат определяется как сумма строк:

- «Чистая прибыль (убыток)»;

- «Результат от переоценки внеоборотных активов, не включаемый в чистую прибыль (убыток) периода»;

- «Результат от прочих операций, не включаемый в чистую прибыль (убыток) отчетного периода»;

- «Налог на прибыль от операций, результат которых не включается в чистую прибыль (убыток) периода».

Образец формы 2 за 2022 год в последней редакции с комментариями по заполнению от экспертов КонсультантПлюс вы можете скачать в справочно-правовой системе. Для этого бесплатно получите пробный демо-доступ к КонсультантПлюс:

Подробнее о формах, дополняющих бухбаланс и отчет о финрезультатах, читайте в статье «Заполнение формы 3, 4 и 6 бухгалтерского баланса».

Как выглядит бланк формы 2 бухгалтерского баланса

Бланк формы 2 бухгалтерского баланса представляет собой таблицу, над которой приводятся:

- отчетный период и дата;

- сведения об организации (включая коды ОКПО, ИНН, ОКВЭД, ОКОПФ, ОКФС);

- единица измерения (с 2019 года — только тыс. руб.).

Таблица с отчетными показателями состоит из 5 граф:

- номер пояснения к отчету;

- наименование показателя;

- код строки (он берется из приложения 4 к приказу № 66н);

- величина показателя за отчетный период и аналогичный период прошлого года, который переносится из отчета за прошлый год.

Показатели прошлого и отчетного года должны быть сопоставимыми. А это означает, что прошлогодние в случае изменения правил учета следует трансформировать под действующие в отчетном году правила.

О том, как делается такая трансформация, читайте в материале «Бухгалтерский баланс предприятия за 3 года (нюансы)».

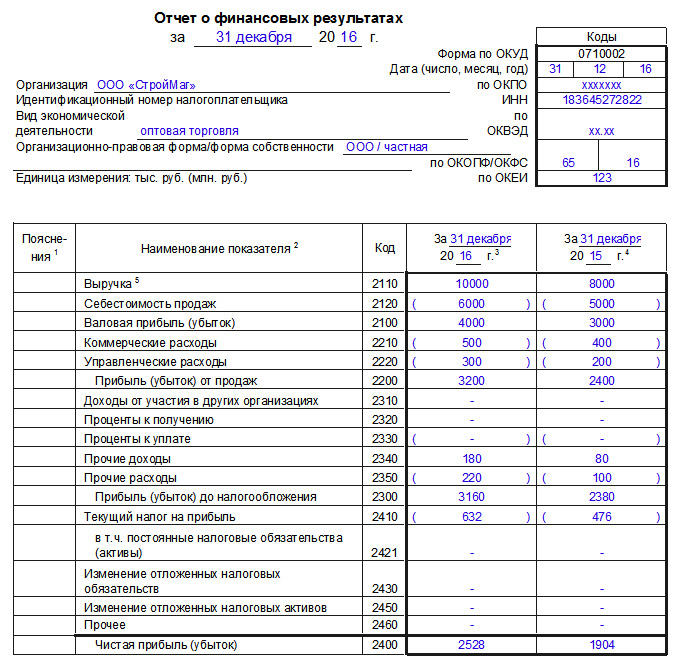

Отчет о финансовых результатах: расшифровка строк

Отчет о финансовых результатах — расшифровка строк производится по определенным правилам. Рассмотрим, как заполнить отдельные строки отчета.

1. Выручка (код строки — 2110).

Здесь показывают доходы по обычным видам деятельности, в частности от продажи товаров, выполнения работ, оказания услуг (пп. 4, 5 ПБУ 9/99 «Доходы организации», утвержденного приказом Минфина России от 06.05.1999 № 32н).

Это оборот по кредиту счета 90-1 «Выручка», уменьшенный на дебетовый оборот по субсчетам 90-3 «НДС», 90-4 «Акцизы».

О том, можно ли судить о величине выручки по бухгалтерскому балансу, читайте в статье «Как отражается выручка в бухгалтерском балансе?».

2. Себестоимость продаж (код строки — 2120).

Здесь приводится сумма расходов по обычным видам деятельности, например, расходы, связанные с изготовлением продукции, приобретением товаров, выполнением работ, оказанием услуг (пп. 9, 21 ПБУ 10/99 «Расходы организации», утвержденного приказом Минфина России от 06.05.1999 № 33н).

Это суммарный дебетовый оборот по субсчету 90-2 в корреспонденции со счетами 20, 23, 29, 41, 43, 40, 46, кроме счетов 26 и 44.

Показатель приводится в круглых скобках, поскольку вычитается при выведении финансового результата.

3. Валовая прибыль (убыток) (код строки — 2100).

Это прибыль от обычных видов деятельности без учета коммерческих и управленческих расходов. Она определяется как разница между показателями строк 2110 «Выручка» и 2120 «Себестоимость продаж». Убыток, как отрицательная величина, здесь и далее отражается в круглых скобках.

4. Коммерческие расходы (код строки — 2210, значение записывается в круглых скобках).

Это различные расходы, связанные с продажей товаров, работ, услуг (пп. 5, 7, 21 ПБУ 10/99), то есть дебетовый оборот по субсчету 90-2 в корреспонденции со счетом 44.

5. Управленческие расходы (код строки — 2220, значение записывается в круглых скобках).

Здесь показываются расходы на управление организацией, если учетной политикой не предусмотрено их включение в себестоимость, т. е. если они списываются не на счет 20 (25), а на счет 90-2. Тогда по этой строке указывают дебетовый оборот по субсчету 90-2 в корреспонденции со счетом 26.

ВНИМАНИЕ! С отчетной кампании за 2020 год начали действовать изменения в ПБУ 18/02, 16/02, 13/2000, ФСБУ 5/2019 «Запасы». А с отчетности за 2022 год следует применять новый ФСБУ 25/2018 «Бухгалтерский учет аренды», ФСБУ 6/2020 «Основные средства», ФСБУ 26/2020 «Капитальные вложения». Начать применять новые бухгалтерские стандарты можно было и раньше. Такое решение нужно было закрепить в учетной политике предприятия.

Например, как правильно перейти на ФСБУ 25/2018, детально разъяснили эксперты КонсультантПлюс. Получите пробный доступ к правовой системе и бесплатно изучите материал.

6. Прибыль (убыток) от продаж (код строки — 2200).

Здесь выводят прибыль (убыток) от обычных видов деятельности. Показатель рассчитывается путем вычитания строк 2210 «Коммерческие расходы» и 2220 «Управленческие расходы» из строки 2100 «Валовая прибыль (убыток)»; его значение соответствует сальдо счета 99 по аналитическому счету учета прибыли (убытка) от продаж.

7. Доходы от участия в других организациях (код строки — 2310).

К ним относятся дивиденды и стоимость имущества, полученного при выходе из общества или при его ликвидации (п. 7 ПБУ 9/99). Данные берутся из аналитики по кредиту счета 91-1.

8. Проценты к получению (код строки — 2320).

Это проценты по займам, ценным бумагам, коммерческим кредитам, а также выплачиваемые банком за пользование деньгами, имеющимися на расчетном счете организации (п. 7 ПБУ 9/99). Информация также берется из аналитики по кредиту счета 91-1.

9. Проценты к уплате (код строки — 2330, значение записывается в круглых скобках).

Здесь отражают проценты, выплачиваемые по всем видам заемных обязательств (кроме включаемых в стоимость инвестиционного актива), и дисконт, причитающийся к уплате по облигациям и векселям. Это аналитика по дебету счета 91-2.

10. Прочие доходы (код строки — 2340) и расходы (код — 2350).

Это все остальные доходы и расходы, прошедшие через 91 счет, кроме указанных выше. Расходы записываются в круглых скобках.

11. Прибыль (убыток) до налогообложения (строка 2300).

Строка показывает бухгалтерскую прибыль (убыток) организации. Чтобы ее рассчитать, к показателю строки 2200 «Прибыль (убыток) от продаж» нужно прибавить значения строк 2310 «Доходы от участия в других организациях», 2320 «Проценты к получению», 2340 «Прочие доходы» и вычесть показатели строк 2330 «Проценты к уплате» и 2350 «Прочие расходы». Значение строки соответствует сальдо счета 99 по аналитическому счету учета бухгалтерской прибыли (убытка).

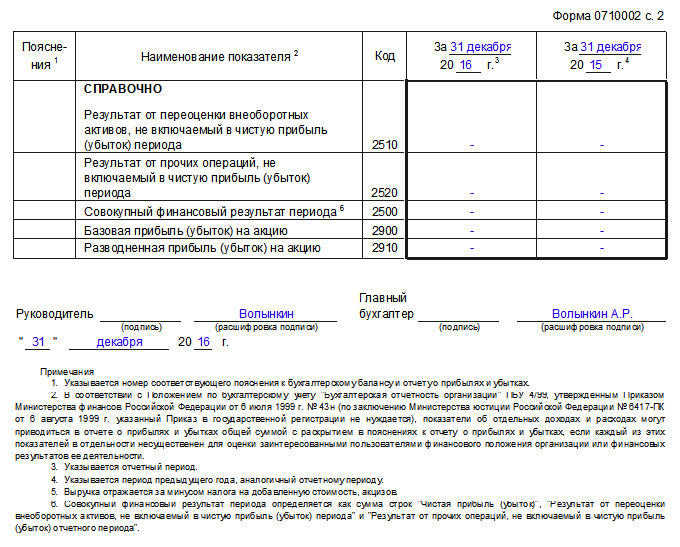

12. Текущий налог на прибыль (код строки — 2410).

Это сумма налога, начисленная к уплате согласно декларации по налогу на прибыль.

Организации на спецрежимах отражают по этой строке налог, соответствующий применяемому режиму (например, УСН, ЕСХН). Если налоги по специальным режимам уплачиваются наряду с налогом на прибыль (при совмещении режимов), то показатели по каждому налогу отражаются обособленно по отдельным строкам, введенным после показателя текущего налога на прибыль (приложение к письму Минфина России от 06.02.2015 № 07-04-06/5027 и 25.06.2008 № 07-05-09/3).

Организации, применяющие ПБУ 18/02 (утверждено приказом Минфина России от 19.11.2002 № 114н) далее показывают:

- постоянные налоговые обязательства (активы) (код строки — 2421);

- изменение ОНО (строка 2430) и ОНА (строка 2450).

О том, как применение ПБУ 18/02 отражается на расчете налога на прибыль, читайте в материале «Какой бухгалтерской проводкой отразить, если начислен налог на прибыль?».

По строке 2460 «Прочее» отражается информация об иных показателях, влияющих на чистую прибыль.

Сама чистая прибыль приводится по строке 2400.

Далее следует справочная информация:

- о результате переоценки внеоборотных активов, не включаемом в чистую прибыль (убыток) периода (строка 2510);

- результате прочих операций, не включаемом в чистую прибыль (убыток) периода (строка 2520);

- совокупном финансовом результате периода (строка 2500);

- базовой и разводненной прибыли (убытке) на акцию (строки 2900 и 2910 соответственно).

Подписывает форму 2 бухгалтерского баланса руководитель организации. Подпись главбуха с 17.05.2015 из нее исключена (приказ Минфина России от 06.04.2015 № 57н).

Отчет о финансовых результатах: пример заполнения

Для наглядности приведем выдержки из оборотно-сальдовой ведомости за 2022 год (в рублях), сформированные до реформирования баланса и необходимые для заполнения отчета о финансовых результатах.

|

Счет (субсчет) |

Оборот |

||

|

Номер |

Наименование |

Дебет |

Кредит |

|

09 |

Отложенные налоговые активы |

45 000 |

40 000 |

|

77 |

Отложенные налоговые обязательства |

110 000 |

90 000 |

|

90.01 |

Выручка |

110 799 640 |

|

|

90.02 |

Себестоимость продаж |

76 880 000 |

|

|

90.03 |

НДС |

16 901 640 |

|

|

90.08 |

Управленческие расходы |

5 865 000 |

|

|

90.09 |

Прибыль/убыток от продаж |

11 153 000 |

|

|

91.02 |

Прочие расходы |

352 000 |

|

|

91.09 |

Сальдо прочих расходов |

352 000 |

|

|

99 |

Прибыли и убытки |

||

|

99.01 |

Прибыли и убытки (за исключением налога на прибыль) |

11 153 000 |

352 000 |

|

99.02 |

Налог на прибыль |

2 210 200 |

|

|

99.02.1 |

Условный расход по налогу на прибыль |

2 160 200 |

|

|

99.02.3 |

Постоянное налоговое обязательство |

50 000 |

При реформации баланса проводкой Дт 99.01.1 Кт 84.01 будет списана чистая прибыль в размере 8 590 800 руб.

На основе вышеуказанных данных рассмотрим форму 2 бухгалтерской отчетности — образец заполнения за 2022 год (данные за 2021 год взяты из прошлогоднего отчета):

|

Наименование показателя |

Код |

За 2022 год |

За 2021 год |

|

Выручка |

2110 |

93 898 |

88 365 |

|

Себестоимость продаж |

2120 |

(76 880) |

(75 993) |

|

Валовая прибыль (убыток) |

2100 |

17 018 |

12 372 |

|

Коммерческие расходы |

2210 |

( — ) |

(545) |

|

Управленческие расходы |

2220 |

(5 865) |

(3 682) |

|

Прибыль (убыток) от продаж |

2200 |

11 153 |

8 145 |

|

Доходы от участия в других организациях |

2310 |

— |

23 |

|

Проценты к получению |

2320 |

— |

— |

|

Проценты к уплате |

2330 |

( — ) |

( — ) |

|

Прочие доходы |

2340 |

— |

— |

|

Прочие расходы |

2350 |

(352) |

(513) |

|

Прибыль (убыток) до налогообложения |

2300 |

10 801 |

7 655 |

|

Налог на прибыль |

2410 |

(2 235) |

(1 894) |

|

в т.ч. |

2411 |

(2260) |

(1894) |

|

отложенный налог на прибыль |

2412 |

25 |

— |

|

Прочее |

2460 |

— |

— |

|

Чистая прибыль (убыток) |

2400 |

8 591 |

5 761 |

|

Наименование показателя 2) |

Код |

За 2022 год |

За 2021 год |

|

Результат от переоценки внеоборотных активов, не включаемый в чистую прибыль (убыток) периода |

2510 |

— |

— |

|

Результат от прочих операций, не включаемый в чистую прибыль (убыток) периода |

2520 |

— |

— |

|

Совокупный финансовый результат периода |

2500 |

8 591 |

5 761 |

|

Справочно Базовая прибыль (убыток) на акцию |

2900 |

— |

— |

|

Разводненная прибыль (убыток) на акцию |

2910 |

— |

— |

Малые предприятия вправе сдавать упрощенную отчетность, в которую входит бухбаланс и форма 2 в урезанном варианте. Получите пробный доступ к КонсультантПлюс и изучите порядок заполнения упрощенного отчета бесплатно.

Где найти бланк формы 2 бухгалтерского баланса

Бланк формы 2 бухгалтерского баланса можно скачать на нашем сайте по ссылке ниже:

Скачать бланк формы 2 бухгалтерского баланса

Скачать бланк формы 2 бухгалтерского баланса

Также шаблоны всех форм бухгалтерской и налоговой отчетности есть на сайте ФНС РФ в разделе «Налоговая и бухгалтерская отчетность».

Итоги

Форма 2, или отчет о финрезультатах, создается на бланке установленной формы и подчиняется определенным правилам заполнения. Его данные показывают, из какого рода доходов и расходов формируется чистая прибыль в отчетном периоде.

В Отчете о финансовых результатах (Отчете о совокупном доходе) по форме № 2 приводят информацию о доходах, расходах, прибылях и убытках, а также о совокупном доходе предприятия за отчетный период. С порядком заполнения Отчета о финансовых результатах (Отчета о совокупном доходе) и соответствием регистров бухгалтерского учета строкам формы № 2 вы можете ознакомиться в табл. 3.1.

Таблица 3.1. Заполнение формы № 2

|

Наименование статьи |

Код строки |

Источник информации для заполнения |

Примечание |

|

Раздел I. Финансовые результаты |

|||

|

Чистый доход от реализации продукции (товаров, работ, услуг) |

2000 |

Обороты по Дт субсч. 701, 702 и 703 с Кт субсч. 791 минус оборот по Кт субсч. 704 с Дт субсч. 791 |

Отражают чистый доход от реализации продукции, товаров, работ или услуг, т. е. доход (выручку) от реализации за вычетом: — непрямых налогов (НДС, акцизного налога); — других налогов и сборов, уплачиваемых с оборота; — предоставленных скидок; — стоимости возвращенных ранее проданных товаров; — доходов, которые по договорам принадлежат комитентам |

|

Если в аренду предоставляется инвестиционная недвижимость или аренда — основной вид деятельности предприятия, то здесь показывают также доход от операционной аренды. Организации, основной деятельностью которых является торговля ценными бумагами, в этой статье отражают стоимость, по которой реализованы ценные бумаги, и сумму вознаграждения за выполнение других операций, связанных с размещением, покупкой и продажей ценных бумаг с учетом соответствующих вычетов. Кроме того, в этой строке отражают доход комиссионера (поверенного) от оказания комиссионных услуг. |

|||

|

Себестоимость реализованной продукции (товаров, работ, услуг) |

2050 |

Обороты по Кт субсч. 901, 902, 903 с Дт субсч. 791 |

Отражают производственную себестоимость реализованной продукции (работ, услуг) и/или себестоимость реализованных товаров. Показатель приводят в скобках |

|

Себестоимость реализованной продукции (товаров, работ, услуг) определяют согласно П(С)БУ 9, П(С)БУ 16 и П(С)БУ 30 (ср. ). Обратите внимание: в эту статью, кроме производственной себестоимости, включают также постоянные нераспределенные общепроизводственные расходы, входящие в состав себестоимости реализованной продукции. Если в аренду предоставляют инвестиционную недвижимость или аренда — основной вид деятельности предприятия, здесь показывают фактическую себестоимость предоставленных услуг по аренде. Организации, основная деятельность которых — торговля ценными бумагами, отражают в этой строке балансовую стоимость реализованных ценных бумаг. |

|||

|

Валовые: |

|||

|

прибыль |

2090 |

Стр. 2000 — стр. 2050 |

Положительный результат |

|

убыток |

2095 |

Отрицательный результат. Приводят в скобках |

|

|

Прочие операционные доходы |

2120 |

Обороты по Дт сч. 71 с Кт субсч. 791 |

Отражают суммы прочих доходов от операционной деятельности предприятия, кроме дохода от реализации продукции (товаров, работ, услуг), а именно доход от: — операционных курсовых разниц; — возмещения ранее списанных активов; — операционной аренды активов (кроме случаев, когда в аренду предоставляют инвестиционную недвижимость или аренда является основным видом деятельности); — роялти; — процентов, полученных на остатки средств на текущих счетах в банках или депозитных счетах до востребования; — полученных бесплатно оборотных активов; — реализации оборотных активов (кроме финансовых инвестиций), необоротных активов, удерживаемых для продажи, и группы выбытия; — списания кредиторской задолженности; — признанных штрафов, пени, неустойки и т. п. |

|

Стр. 2120 ≥ стр. 2121 + стр. 2122 + стр. 2123 |

|||

|

Сюда включают также доход от первоначального признания биологических активов и сельхозпродукции, а также доход от изменения стоимости активов, оцениваемых по справедливой стоимости. Кроме того, в этой строке отражают доход от увеличения на дату баланса чистой стоимости реализации необоротных активов (группы выбытия), удерживаемых для продажи. Также сюда попадут доходы, связанные с куплей-продажей иностранной валюты (см. письмо Минфина от 01.03.2012 г. № 31-08410-07-27/5199). В этой строке доход указывают без учета НДС, акцизного налога и других непрямых налогов и сборов. |

|||

|

Дополнительная строка (Доход от изменения стоимости активов, оцениваемых по справедливой стоимости) |

2121 |

Обороты по Кт субсч. 710 (кроме дохода от первоначального признания биологических активов и сельхозпродукции) |

Приводят доход от изменения стоимости активов (инвестиционной недвижимости, биологических активов и др.), оцениваемых по справедливой стоимости (в том числе из стр. 2120). Не участвует в расчете финансового результата |

|

Предприятия, основной деятельностью которых является торговля ценными бумагами, включают в эту статью доход от изменения стоимости финансовых инструментов, оцениваемых по справедливой стоимости. |

|||

|

Дополнительная строка (Доход от первоначального признания биологических активов и сельскохозяйственной продукции) |

2122 |

Обороты по Кт субсч. 710 с Дт сч. 23 (в части доходов от первоначального признания биологических активов и сельхозпродукции) |

Отражают доход от первоначального признания биологических активов и сельхозпродукции, полученных в результате сельскохозяйственной деятельности (в том числе из стр. 2120). Не участвует в расчете финансового результата |

|

Дополнительная строка (Доход от использования средств, высвобожденных от налогообложения) |

2123 |

Обороты по Кт сч. 71 с Дт субсч. 481 |

Показывают отдельно доход от использования средств, высвобожденных от налогообложения в соответствии с НКУ (в том числе из стр. 2120). Не участвует в расчете финансового результата |

|

Административные расходы |

2130 |

Обороты по Кт сч. 92 с Дт субсч. 791 |

Отражают общехозяйственные расходы, связанные с управлением и обслуживанием предприятия. Показатель приводят в скобках |

|

Расходы на сбыт |

2150 |

Обороты по Кт сч. 93 с Дт субсч. 791 |

Приводят расходы предприятия, связанные с реализацией продукции (товаров, работ, услуг), а именно: расходы на содержание подразделений, занимающихся сбытом продукции (товаров, работ, услуг), рекламу, доставку продукции потребителям и т. д. Показатель приводят в скобках |

|

Прочие операционные расходы |

2180 |

Обороты по Кт сч. 94 с Дт субсч. 791 |

В этой строке отражают: — себестоимость реализованных производственных запасов, необоротных активов, удерживаемых для продажи, и группы выбытия; — потери от операционных курсовых разниц; — потери от обесценивания запасов; — отчисления на создание резерва сомнительных долгов и суммы списанной сверх резерва безнадежной дебиторской задолженности; — признанные экономические (финансовые) санкции; — отчисления на обеспечение предстоящих операционных расходов; — другие расходы, возникающие в процессе операционной деятельности предприятия (кроме расходов, которые включают в себестоимость продукции, товаров, работ, услуг). Показатель приводят в скобках |

|

Стр. 2180 ≥ стр. 2181 + стр. 2182 |

|||

|

Здесь показывают также расходы от первоначального признания биологических активов и сельскохозяйственной продукции и расходы от изменения стоимости активов, оцениваемых по справедливой стоимости. Кроме того, в этой строке отражают расходы от уменьшения на дату баланса чистой стоимости реализации необоротных активов (группы выбытия), удерживаемых для продажи. Сюда же включают расходы, связанные с куплей-продажей иностранной валюты (см. письмо Минфина от 01.03.2012 г. № 31-08410-07-27/5199). |

|||

|

Дополнительная строка (Расходы от изменения стоимости активов, оцениваемых по справедливой стоимости) |

2181 |

Обороты по Дт субсч. 940 (кроме расходов от первоначального признания биологических активов и сельхозпродукции) |

Отражают расходы от изменения стоимости активов (инвестиционной недвижимости, биологических активов и т. п.), оцениваемых по справедливой стоимости (в том числе из стр. 2180). Показатель приводят в скобках. Не участвует в расчете финансового результата |

|

Предприятия, основной деятельностью которых является торговля ценными бумагами, в этой статье отражают расходы от изменения стоимости финансовых инструментов, оцениваемых по справедливой стоимости. |

|||

|

Дополнительная строка (Расходы от первоначального признания биологических активов и сельскохозяйственной продукции) |

2182 |

Обороты по Дт субсч. 940 с Кт сч. 23 (в части расходов от первоначального признания биологических активов и сельхозпродукции) |

Отражают расходы от первоначального признания биологических активов и сельхозпродукции, полученных в результате сельскохозяйственной деятельности (в том числе из стр. 2180). Показатель приводят в скобках. Не участвует в расчете финансового результата |

|

Финансовый результат от операционной деятельности: |

|||

|

прибыль |

2190 |

Стр. 2090 + стр. 2120 — стр. 2130 — стр. 2150 — — стр. 2180 или стр. 2120 — стр. 2095 — стр. 2130 — стр. 2150 — стр. 2180 |

Положительный результат |

|

убыток |

2195 |

Отрицательный результат. Приводят в скобках |

|

|

Доход от участия в капитале |

2200 |

Обороты по Дт сч. 72 с Кт субсч. 792 |

Отражают доход, полученный от инвестиций в ассоциированные, дочерние или совместные предприятия, учет которых ведут по методу участия в капитале |

|

Прочие финансовые доходы |

2220 |

Обороты по Дт сч. 73 с Кт субсч. 792 |

Приводят дивиденды, проценты (в том числе по срочным депозитным вкладам) и другие доходы от финансовых инвестиций (кроме доходов, учитываемых по методу участия в капитале) |

|

Прочие доходы |

2240 |

Обороты по Дт сч. 74 с Кт субсч. 793 |

В этой строке отражают доход от: — реализации финансовых инвестиций; — неоперационных курсовых разниц; — изменения балансовой стоимости финансовых инструментов, оцениваемых по справедливой стоимости (кроме предприятий, основной деятельностью которых является торговля ценными бумагами); — другие доходы, которые возникают в процессе хозяйственной деятельности, но не связаны с операционной деятельностью предприятия |

|

Стр. 2240 ≥ стр. 2241 |

|||

|

Кроме того, в стр. 2240 включают доходы от безвозмездного получения необоротных активов (в сумме, пропорциональной начисленной амортизации), от дооценки ранее уцененных объектов необоротных активов (в пределах предыдущей уценки), от восстановления полезности активов (в пределах ранее проведенных уценок и уменьшений полезности). Также здесь отражают доход в виде превышения |

|||

|

стоимости доли покупателя в справедливой стоимости приобретенных идентифицированных активов, обязательств и непредвиденных обязательств объекта приобретения над совокупностью расходов на объединение предприятий и/или видов их хозяйственной деятельности ( п. 13 П(С)БУ 19). Важно! Доход указывают без учета НДС, акцизного налога и других непрямых налогов и сборов. |

|||

|

Дополнительная строка (Доход от благотворительной помощи) |

2241 |

Обороты по Кт сч. 74 с Дт субсч. 483 |

Отражают отдельно доход от полученной в виде денежных средств (товаров, работ, услуг) благотворительной помощи, которая в соответствии с законодательством освобождается от обложения НДС (в том числе из стр. 2240). Не участвует в расчете финансового результата |

|

Финансовые расходы |

2250 |

Обороты по Кт сч. 95 с Дт субсч. 792 |

Показывают расходы на проценты и другие расходы предприятия, связанные с займами (кроме финансовых расходов, которые включают в себестоимость квалификационных активов согласно П(С)БУ 31). Показатель приводят в скобках |

|

Потери от участия в капитале |

2255 |

Обороты по Кт сч. 96 c Дт субсч. 792 |

Отражают убыток от инвестиций в ассоциированные, дочерние или совместные предприятия, учет которых ведут методом участия в капитале. Показатель приводят в скобках |

|

Прочие расходы |

2270 |

Обороты по Кт сч. 97 c Дт субсч. 793 |

В этой строке отражают: — себестоимость реализации финансовых инвестиций; — потери от уценки финансовых инвестиций и необоротных активов; — потери от неоперационных курсовых разниц; — расходы предприятий (кроме тех, основной деятельностью которых является торговля ценными бумагами) от изменения балансовой стоимости финансовых инструментов, оцениваемых по справедливой стоимости; — другие расходы, которые возникают в процессе хозяйственной деятельности (кроме финансовых расходов), но не связаны с операционной деятельностью предприятия. Показатель приводят в скобках |

|

Дополнительная строка (Прибыль (убыток) от влияния инфляции на монетарные статьи) |

2275 |

Отражают прибыль (убыток) от влияния инфляции на монетарные статьи. Эту величину рассчитывают в соответствии с требованиями П(С)БУ 22. Указанную строку заполняют предприятия, которые согласно действующему законодательству обязаны обнародовать годовую финансовую отчетность (см. с. 4). Сумму убытка приводят в скобках |

|

|

Напомним: в соответствии с п. 4 П(С)БУ 22 показатели годовой финансовой отчетности предприятия подлежат корректировке с применением коэффициента корректировки при условии достижения значения кумулятивного прироста инфляции 90 и более процентов. Кумулятивный прирост инфляции — произведение индексов инфляции за 3 последних года, включая отчетный. Поскольку за последние 3 года кумулятивный прирост инфляции превысил 90 %, предприятия, на которые распространяются требования П(С)БУ 22, в форме № 2 за 2016 год впервые заполнят стр. 2275. |

|||

|

Финансовый результат до налогообложения: |

|||

|

прибыль |

2290 |

Стр. 2190 + стр. 2200 + стр. 2220 + стр. 2240 — стр. 2250 — стр. 2255 — стр. 2270 ± стр. 2275 или стр. 2200 + стр. 2220 + стр. 2240 — стр. 2195 — стр. 2250 — стр. 2255 — стр. 2270 ± стр. 2275 |

Положительный результат |

|

убыток |

2295 |

Отрицательный результат. Приводят в скобках |

|

|

Расходы (доход) по налогу на прибыль |

2300 |

Обороты по Кт сч. 98 с Дт сч. 79 |

Отражают сумму расходов по налогу на прибыль, определенную согласно П(С)БУ 17. Показатель приводят в скобках |

|

Обороты по Дт сч. 98 с Кт сч. 79 |

Указывают сумму дохода по налогу на прибыль предприятия в соответствии с П(С)БУ 17 |

||

|

Единоналожники указанную строку не заполняют. Комментарий к заполнению стр. 2300 формы № 2 см. на с. 32. |

|||

|

Прибыль (убыток) от прекращенной деятельности после налогообложения |

2305 |

Отражают единый показатель, включающий: 1) прибыль (убыток) от прекращенной деятельности после налогообложения; 2) прибыль (убыток) от переоценки необоротных активов и групп выбытия, которые образуют прекращенную деятельность и оцениваются по чистой стоимости реализации. Показатель определяют в соответствии с П(С)БУ 27. Сумму убытка приводят в скобках |

|

|

Чистый финансовый результат: |

|||

|

прибыль |

2350 |

Стр. 2290 ± стр. 2300 ± стр. 2305 или стр. 2295 ± стр. 2300 ± стр. 2305 |

Положительный результат |

|

убыток |

2355 |

Отрицательный результат. Приводят в скобках |

|

|

Раздел II. Совокупный доход |

|||

|

В соответствии с п. 3 разд. І НП(С)БУ 1 совокупный доход включает изменения в собственном капитале в течение отчетного периода в результате хозяйственных операций и других событий (кроме изменений капитала за счет операций с собственниками). При этом под прочим совокупным доходом понимают доходы и расходы, не включенные в финансовые результаты предприятия. Таким образом, в разделе ІІ формы № 2 указывают те операции, которые повлияли на изменения статей раздела I пассива формы № 1 (за исключением операций с собственниками) и не были отражены на сч. 79 (с последующим списанием на сч. 44). |

|||

|

Дооценка (уценка) необоротных активов |

2400 |

Обороты по Кт субсч. 411 и 412 минус обороты по Дт субсч. 411 и 412 |

Показывают сумму изменения собственного капитала за счет дооценки (уценки) основных средств и нематериальных активов, переоцененных в соответствии с П(С)БУ 7 и П(С)БУ 8. Отрицательный результат приводят в скобках (вычитают) |

|

Имейте в виду: в стр. 2400 должна попадать только сумма дооценки (уценки), которая увеличивает (уменьшает) дополнительный капитал. Если же дооценку (уценку) необоротных активов отражают в составе доходов (расходов), ее не включают в эту строку. |

|||

|

Дооценка (уценка) финансовых инструментов |

2405 |

Обороты по Кт субсч. 413 минус обороты по Дт субсч. 413 |

Отражают сумму изменения собственного капитала за счет дооценки (уценки) финансовых инструментов, переоцененных в соответствии с П(С)БУ 13. Отрицательный результат приводят в скобках (вычитают) |

|

Накопленные курсовые разницы |

2410 |

Обороты по Кт субсч. 423 минус обороты по Дт субсч. 423 |

Приводят сумму изменения дополнительного капитала за счет накопленных курсовых разниц, определенных согласно П(С)БУ 21. Отрицательный результат приводят в скобках (вычитают) |

|

В частности, здесь показывают накопленные курсовые разницы в отношении дебиторской задолженности или обязательств по расчетам с хозяйственной единицей за пределами Украины, погашение которых не планируется и не является вероятным в ближайшей перспективе ( п. 9 П(С)БУ 21). Заметьте: операционные и неоперационные курсовые разницы, отраженные в составе доходов или расходов, в этой строке не отражают. Кроме того, в совокупный доход не включают и, соответственно, не показывают в стр. 2410 курсовые разницы от перерасчета обязательств участников при формировании уставного капитала, отраженные на субсч. 425 (см. письмо Минфина от 19.11.2013 г. № 31-08410-07-16/33606). |

|||

|

Доля прочего совокупного дохода ассоциированных и совместных предприятий |

2415 |

Обороты по Кт сч. 41 и 42 минус обороты по Дт сч. 41 и 42 (в части доли прочего совокупного дохода ассоциированных, дочерних и совместных предприятий) |

Отражают долю прочего совокупного дохода ассоциированных, дочерних и совместных предприятий, учет финансовых инвестиций в которые ведут по методу участия в капитале. Отрицательный результат приводят в скобках (вычитают) |

|

Прочий совокупный доход |

2445 |

Обороты по Кт субсч. 414, 424, 425 минус обороты по Дт субсч. 414, 424, 425 (кроме изменений капитала за счет операций с собственниками) |

Приводят прочие изменения в собственном капитале, которые не относятся к операциям с собственниками, не включены в финансовые результаты предприятия в отчетном периоде (не отражены на сч. 79) и не могут быть приведены в других статьях раздела ІІ формы № 2. Например, здесь отражают стоимость бесплатно полученных необоротных активов. Отрицательный результат приводят в скобках (вычитают) |

|

Прочий совокупный доход до налогообложения |

2450 |

Алгебраическая сумма стр. 2400 — 2445 |

|

|

Налог на прибыль, связанный с прочим совокупным доходом |

2455 |

Отражают сумму налога на прибыль, связанного с прочим совокупным доходом |

|

|

Обратите внимание: в стр. 2455 включают только тот налог на прибыль, который связан с операциями, отраженными на счетах собственного капитала ( п. 4 П(С)БУ 17). То есть налог на прибыль, отраженный на сч. 98, здесь не показывают. |

|||

|

Прочий совокупный доход после налогообложения |

2460 |

Стр. 2450 ± стр. 2455 |

|

|

Совокупный доход |

2465 |

Алгебраическая сумма стр. 2350 (или стр. 2355) и стр. 2460 |

|

|

Раздел III. Элементы операционных расходов |

|||

|

Материальные затраты |

2500 |

Обороты по Дт сч. 80 или обороты по Дт сч. 23, 91, 92, 93, 94 (за исключением себестоимости реализованных запасов и товаров) с Кт сч. 20, 21, 22, 28 |

|

|

Расходы на оплату труда |

2505 |

Обороты по Дт сч. 81 или обороты по Дт сч. 23, 91, 92, 93, 94 с Кт сч. 66 и субсч. 471 (в части сумм обеспечений на выплату отпускных), 477 (в части обеспечений на материальное поощрение) |

|

|

Отчисления на социальные мероприятия |

2510 |

Обороты по Дт сч. 82 или обороты по Дт сч. 23, 91, 92, 93, 94 с Кт сч. 65 и субсч. 471 (в части сумм страховых взносов от обеспечений на оплату отпусков), 472, 477 (в части сумм страховых взносов от обеспечений на материальное поощрение) |

|

|

Амортизация |

2515 |

Обороты по Дт сч. 83 или обороты по Дт сч. 23, 91, 92, 93, 94 с Кт сч. 13 |

|

|

Прочие операционные расходы |

2520 |

Обороты по Дт сч. 84 или обороты по Дт сч. 23, 91, 92, 93, 94 (за исключением себестоимости реализованных товаров и запасов) с Кт сч. 20, 21, 22, 28, 30, 31, 33, 34, 36, 37, 38, 39, 50, 51, 60, 62, 63, 64, 65, 68, субсч. 473, 474 |

|

|

Обратите внимание! В разделе ІІІ формы № 2 не показывают ( п. 3.37 Методрекомендаций № 433): — внутренний оборот, т. е. расходы, которые составляют себестоимость продукции (работ, услуг), изготовленной и потребленной самим предприятием; — себестоимость реализованных товаров и запасов. Строку 2520 можно заполнить по «остаточному принципу», включив в нее все расходы операционной деятельности (обороты по счетам 23, 91, 92, 93, 94) за вычетом расходов, отраженных в стр. 2500, 2505, 2510 и 2515 формы № 2, внутреннего оборота, а также себестоимости реализованных товаров и запасов. |

|||

|

Всего |

2550 |

Стр. 2500 + стр. 2505 + стр. 2510 + стр. 2515 + стр. 2520 |

|

|

Раздел IV. Расчет показателей прибыльности акций |

|||

|

Раздел IV формы № 2 заполняют акционерные общества, простые или потенциальные простые акции которых открыто продаются и покупаются на фондовых биржах, включая общества, пребывающие в процессе выпуска таких акций ( п. 3.38 Методрекомендаций № 433). Учтите, что в отличие от других разделов формы № 2, в разделе IV стоимостные показатели приводят в гривнях с копейками. |

|||

|

Среднегодовое количество простых акций |

2600 |

∑(Количество простых акций в обращении х Количество дней (месяцев), в течение которых акции находились в обращении : Количество дней (месяцев) в отчетном году) |

|

|

Пример расчета среднегодового количества простых акций в обращении приведен в приложении 1 к П(С)БУ 24. |

|||

|

Скорректированное среднегодовое количество простых акций |

2605 |

Стр. 2600 формы № 2 + Среднегодовое количество простых акций, которые поступят в обращение в случае конвертации всех разбавляющих потенциальных простых акций |

|

|

Чистая прибыль (убыток) на одну простую акцию |

2610 |

(Стр. 2350 (или стр. 2355) формы № 2 — Дивиденды на привилегированные акции) : Стр. 2600 формы № 2 |

|

|

Скорректированная чистая прибыль (убыток) на одну простую акцию |

2615 |

Скорректированная чистая прибыль (убыток) : Стр. 2605 формы № 2 |

|

|

Скорректированная чистая прибыль = Чистая прибыль (убыток) (стр. 2350 или стр. 2355 формы № 2) — — Дивиденды на привилегированные акции + Дивиденды (после уплаты налогов и процентов), признанные в отчетном периоде относительно разбавляющих потенциальных простых акций ± Прочие доходы (расходы), которые возникнут в случае конвертации разбавляющих потенциальных простых акций. Пример расчета скорректированной чистой прибыли на одну простую акцию приведен в приложении 2 к П(С)БУ 24. |

|||

|

Дивиденды на одну простую акцию |

2650 |

Сумма объявленных дивидендов : Количество простых акций, по которым выплачивают дивиденды |

А теперь остановимся на порядке расчета показателя стр. 2300 «Расходы (доход) по налогу на прибыль» формы № 2. Так же, как стр. 1045 и стр. 1500 формы № 1, ее заполняют с учетом требований П(С)БУ 17*. Согласно этому стандарту расходы (доход) по налогу на прибыль в финансовой отчетности признают исходя из величины текущего налога на прибыль и соответствующей величины ОНО или ОНА**. При этом под текущим налогом на прибыль понимают сумму налога, рассчитанную в отчетном периоде в соответствии с налоговым законодательством. Таким образом,

* О том, на кого распространяется П(С)БУ 17, см. на с. 21,

** Как рассчитывают суммы ОНА и ОНО, вы можете узнать на с. 21.

для заполнения стр. 2300 формы № 2 необходимо рассчитать налог на прибыль в соответствии с требованиями НКУ

Согласно п. 45 подразд. 4 разд. ХХ НКУ налог на прибыль, подлежащий уплате в бюджет за 2016 год, уменьшают на сумму начисленного за отчетный период налога на недвижимое имущество, отличное от земельного участка (относительно объектов нежилой недвижимости). Поэтому текущим налогом следует признавать значение строки 06 декларации по налогу на прибыль за 2016 год, уменьшенное на показатель строки 16.5 приложения ЗП.

Если предприятие — плательщик налога на прибыль освобождено от его уплаты, на наш взгляд, текущим налогом следует признавать сумму налога, не подлежащую перечислению в бюджет в связи с предоставлением льгот. Как мы уже упоминали, ее начисляют проводкой: Дт сч. 98 — Кт субсч. 481.

В общем случае формула для определения расходов (дохода) по налогу на прибыль в бухучете (БН) выглядит так:

БН = ТН + ΔОНО — ΔОНА,

где ТН — текущий налог на прибыль, определенный в соответствии с требованиями НКУ;

ΔОНО — изменение суммы ОНО за отчетный период, т. е. сальдо по Кт сч. 54 на 31.12.2016 г. минус сальдо по Кт сч. 54 на 01.01.2016 г.;

ΔОНА — изменение суммы ОНА за отчетный период, т. е. сальдо по Дт сч. 17 на 31.12.2016 г. минус сальдо по Дт сч. 17 на 01.01.2016 г.

Рассчитанную таким образом величину отражают в стр. 2300 гр. 3 формы № 2. Причем, если получились расходы по налогу на прибыль (результат расчета согласно формуле положительный), показатель приводят в скобках и вычитают при расчете чистого финрезультата. Если же в результате расчета получился отрицательный показатель, имеет место доход по налогу на прибыль. Этот доход увеличит чистую прибыль (уменьшит чистый убыток).

Имейте в виду: в стр. 2300 формы № 2 не включают текущий налог на прибыль и отсроченные налоги, отраженные на счетах собственного капитала согласно п. 4 П(С)БУ 17 (например, в связи с дооценкой необоротных активов).

Порядок отражения в бухгалтерском учете ОНО и ОНА, а также расходов (доходов) по налогу на прибыль рассмотрим на примерах. При этом проанализируем следующие ситуации:

— уменьшается (увеличивается) остаток по Дт сч. 17;

— уменьшается (увеличивается) остаток по Кт сч. 54;

— ОНА меняются на ОНО;

— ОНО меняются на ОНА;

— возникает доход по налогу на прибыль.

Исходные данные для этих ситуаций приведены в табл. 3.2 на с. 33. При этом предположим, что в течение года у предприятия не было изменений ОНА и ОНО, которые подлежат отражению на счетах собственного капитала.

Таблица 3.2. Изменение ОНА и ОНО за год

|

№ п/п |

ОНА (сальдо по Дт сч. 17) |

ОНО (сальдо по Кт сч. 54) |

Изменение за отчетный год |

Текущий налог на прибыль за 2016 год |

|||

|

на начало года |

на конец года |

на начало года |

на конец года |

ΔОНА (гр. 3 — гр. 2) |

ΔОНО (гр. 5 — гр. 4) |

||

|

1 |

1515,00 |

800,00 |

— |

— |

— 715 |

— |

900,00 |

|

2 |

900,00 |

1615,00 |

— |

— |

+ 715 |

— |

900,00 |

|

3 |

— |

— |

1515,00 |

800,00 |

— |

— 715 |

900,00 |

|

4 |

— |

— |

900,00 |

1615,00 |

— |

+ 715 |

900,00 |

|

5 |

900,00 |

— |

— |

1615,00 |

— 900,00 |

+ 1615,00 |

900,00 |

|

6 |

— |

400,00 |

350,00 |

— |

+ 400,00 |

— 350,00 |

900,00 |

|

7 |

— |

750,00 |

1515,00 |

515,00 |

+ 750,00 |

— 1000,00 |

900,00 |

В табл. 3.3 покажем, как отразить расходы (доход) по налогу на прибыль на счетах (субсчетах) бухгалтерского учета в указанных ситуациях.

Таблица 3.3. Налог на прибыль в бухгалтерском учете

|

№ п/п |

Содержание хозяйственной операции |

Корреспонденция счетов |

Сумма, грн. |

|

|

Дт |

Кт |

|||

|

1. Уменьшение ОНА в течение года |

||||

|

1 |

Уменьшено сальдо ОНА |

98 |

17 |

715,00 |

|

2 |

Начислен текущий налог на прибыль за 2016 год, определенный согласно налоговым правилам |

98 |

641 |

900,00 |

|

3 |

Списана на финансовый результат сумма расходов по налогу на прибыль (стр. 2300 гр. 3 формы № 2) |

791 |

98 |

1615,00 |

|

2. Увеличение ОНА в течение года |

||||

|

1 |

Доначислены ОНА (в пределах текущего налога на прибыль) |

17 |

641 |

715,00 |

|

2 |

Доначислен текущий налог на прибыль до величины, рассчитанной согласно налоговым правилам (900,00 грн. — 715,00 грн.) |

98 |

641 |

185,00 |

|

3 |

Списана на финансовый результат сумма расходов по налогу на прибыль (стр. 2300 гр. 3 формы № 2) |

791 |

98 |

185,00 |

|

3. Уменьшение ОНО в течение года |

||||

|

1 |

Уменьшено сальдо ОНО (в пределах текущего налога на прибыль) |

54 |

641 |

715,00 |

|

2 |

Доначислен текущий налог на прибыль до величины, рассчитанной согласно налоговым правилам (900,00 грн. — 715,00 грн.) |

98 |

641 |

185,00 |

|

3 |

Списана на финансовый результат сумма расходов по налогу на прибыль (стр. 2300 гр. 3 формы № 2) |

791 |

98 |

185,00 |

|

4. Увеличение ОНО в течение года |

||||

|

1 |

Доначислены ОНО |

98 |

54 |

715,00 |

|

2 |

Начислен текущий налог на прибыль за 2016 год, рассчитанный по налоговым правилам |

98 |

641 |

900,00 |

|

3 |

Списана на финансовый результат сумма расходов по налогу на прибыль (стр. 2300 гр. 3 формы № 2) |

791 |

98 |

1615,00 |

|

5. ОНА меняется на ОНО |

||||

|

1 |

Списаны ОНА |

98 |

17 |

900,00 |

|

2 |

Начислены ОНО |

98 |

54 |

1615,00 |

|

3 |

Начислен текущий налог на прибыль за 2016 год, рассчитанный по налоговым правилам |

98 |

641 |

900,00 |

|

4 |

Списана на финансовый результат сумма расходов по налогу на прибыль (стр. 2300 гр. 3 формы № 2) |

791 |

98 |

3415,00 |

|

6. ОНО меняется на ОНА |

||||

|

1 |

Списаны ОНО (в пределах текущего налога на прибыль) |

54 |

641 |

350,00 |

|

2 |

Начислены ОНА (в пределах текущего налога на прибыль) |

17 |

641 |

400,00 |

|

3 |

Доначислен текущий налог на прибыль до суммы, рассчитанной по налоговым правилам (900,00 грн. — 350,00 грн. — 400,00 грн.) |

98 |

641 |

150,00 |

|

4 |

Списана на финансовый результат сумма расходов по налогу на прибыль (стр. 2300 гр. 3 формы № 2) |

791 |

98 |

150,00 |

|

7. Доход по налогу на прибыль |

||||

|

1 |

Отражен текущий налог на прибыль, рассчитанный по налоговым правилам за счет уменьшения ОНО |

54 |

641 |

900,00 |

|

2 |

Отражено уменьшение ОНО в сумме, превышающей текущий налог на прибыль (1000,00 грн. — 900,00 грн.) |

54 |

98 |

100,00 |

|

3 |

Начислены ОНА |

17 |

98 |

750,00 |

|

4 |

Списана на финансовый результат сумма дохода по налогу на прибыль (стр. 2300 гр. 3 формы № 2) |

98 |

791 |

850,00 |

Интересный момент. Если в течение 2016 года текущий налог на прибыль и/или отсроченные налоги за счет собственного капитала не начислялись (не корректировались), то сумму, отраженную в стр. 2300 формы № 2, можно проверить следующим образом:

Стр. 2300 формы № 2 = ТН + (гр. 4 — гр. 3) стр. 1500 формы № 1 — (гр. 4 — гр. 3) стр. 1045 формы № 1.

Каждое предприятие, активно ведущее коммерческую деятельность, вне зависимости от системы налогообложения по концу года должно составлять и передавать работникам налоговой службы специальный документ под названием «Финансовый отчет», ранее известный, как «Отчет о прибылях и убытках» (форма 2).

ФАЙЛЫ

Скачать пустой бланк отчёта о финансовых результатах .xlsСкачать образец отчёта о финансовых результатах .xls

Зачем нужен данный документ

В отчете регистрируется движение финансовых средств на предприятии в отчетный период. Сюда включаются доходы, расходы, убытки и прибыли организации которые рассчитываются нарастающим итогом от начала и до конца года.

Кто занимается составлением отчета

Составление отчета входит в компетенцию сотрудника бухгалтерского отдела или главного бухгалтера. В небольших компаниях это может быть сторонний специалист, работающий на условиях аутсорсинга.

После оформления документ обязательно должен быть передан на подпись руководителю фирмы.

Куда подавать документ

Составленный и надлежащим образом оформленный отчет о финансовых результатах необходимо передавать в территориальную налоговую службу вместе с прочими документами, входящими в бухгалтерскую отчетность.

Срок сдачи финансового отчета

Как любые другие бухгалтерские документы, передаваемые в налоговые органы, этот также имеет строгие сроки подачи. В данном случае период составляет три месяца с момента окончания отчетного года (т.е отчет необходимо сдать до конца марта). В случае, если эта норма будет нарушена, предприятию грозит административная ответственность в виде штрафа.

Правила составления документа

Отчет о финансовых результатах имеет две унифицированные формы:

- обычную (включает в себя расширенную информацию),

- упрощенную (информация в ней более сжата).

Вне зависимости от того, какой формой воспользуется компания, отчет содержит следующие обязательные данные:

- реквизиты предприятия,

- дату составления документа,

- показатели прибылей и убытков,

- итоговые значения.

К заполнению документа следует относиться очень внимательно, поскольку ошибки, а тем более внесение в него недостоверных или заведомо ложных сведений чревато неприятными последствиями.

Если в процессе заполнения документа были допущены какие-то неточности или исправления, лучше всего распечатать новый бланк и оформить его заново.

Правила оформления финансового отчёта

Все сведения в бланк можно вносить как в рукописном виде, так и в печатном. Главное условии, чтобы он содержал в себе подлинную подпись руководителя предприятия или уполномоченного действовать от его имени сотрудника.

Начиная с 2016 года печать на отчете ставить не обязательно, поскольку юридические лица законодательно освобождены от необходимости визировать свои документы с помощью печатей и штампов.

Отчет о финансовых результатах оформляется в двух экземплярах:

- один передается в налоговую инспекцию,

- второй остается в организации.

После утраты актуальности данный документ передается на хранение в архив предприятия, где и содержится в течение всего периода, установленного для подобного рода бумаг.

Как отправить отчет о финансовых результатах

На сегодняшний день документ можно передать в налоговую службу тремя основными способами.

- Первый: путем личного похода в налоговую. В этом случае отчет может отдать как непосредственно руководитель компании, так и действующее от его имени доверенное лицо (но тогда необходимо иметь на руках доверенность, заверенную у нотариуса).

- Второй вариант: переслать отчет о финансовых результатах через электронные средства связи: правда, тут надо иметь ввиду, что у предприятия должна быть зарегистрированная электронная подпись.

- Третий способ подачи отчета: отправка через почту России заказным письмом с уведомлением о вручении.

Образец оформления отчёта о финансовых результатах

Вначале бланка вписывается дата, на которую заполняется документ. Далее в строки с левой стороны вносятся:

- наименование организации,

- вид ее экономической деятельности (словами),

- организационно-правовой статус (ИП, ООО, ЗАО, ОАО),

- форма собственности (словами).

В табличку справа включаются:

- дата составления документа,

- код организации по ОКПО (Общероссийский классификатор предприятий и организаций),

- ИНН,

- код по ОКВЭД (Общероссийский классификатор видов экономической деятельности),

- коды ОКФС (Общероссийский классификатор форм собственности),

- код единицы измерения (рубли или миллионы) по ОКЕИ (Общероссийской классификатор единиц измерения).

Далее идет основная часть. Если разбирать ее построчно, то получится так:

В строку под шифром 2110 вписываются доходы от стандартных видов деятельности, таких как:

- выполнение работ,

- оказание различного вида услуг,

- продажа товаров.

Данные вносятся без акцизов и НДС;

Шифр 2120 включает расходы по тем же стандартным видам деятельности. Показатели сюда нужно вносить в круглых скобках, что будет говорить о том, что они подлежат вычитанию;

Шифр 2100 фиксирует валовую прибыль, равную следующей формуле: значение строки 2110 минус значение строки 2120;

Шифр 2210 здесь, также в круглых скобках, указываются затраты, понесенные при сбыте и реализации товаров и услуг;

Шифр 2220 учитывает расходы по управлению (тоже в круглых скобках);

Шифр 2200: тут ставится значение, высчитанное по формуле: из данных 2100 вычитаются данные 2210, далее минусуется строка 2220, т.е. образованные в результате продаж прибыли или убытки;

Шифр 2310 показывает доход организации из уставных долей иных компаний;

Шифр 2320 показывает проценты, полученные в виде прибыли по акциям, облигациям, депозитам и т.п.;

Шифр 2330 показывает проценты, подлежащие к оплате (значение вписывается в круглых скобках);

Шифр 2340 содержит все прочие доходы, не внесенные в вышестоящие строки (например, выручка от реализации нематериальных активов, основных средств, материалов и т.п.);

Шифр 2350 в круглых скобках содержит все прочие расходы (штрафы, пени и т.п.);

Шифр 2300 указывает на прибыль до подсчета и вычитания налога на прибыль. Формула расчета проста: строка 2200 плюс 2310 плюс 2320 минус 2330 плюс 2340 минус 2350;

Шифр 2410: Здесь указывается высчитанный налог на прибыль. Если предприятие использует в своей деятельности «упрощенку», здесь ничего писать не нужно;

Шифр 2460 включает штрафы, доплаты по налогам, пени и т.п.;

Шифр 2400: тут содержится чистая прибыль за год, подсчитанная из значений в предыдущих строках.

Вторая часть документа содержит в себе справочную информацию, которая также разнесена на отдельные пункты.

Шифр 2510 включает в себя не вошедшие в чистую прибыль данные об итогах переоценки активов;

Шифр 2520 фиксирует результат от не вошедших в чистую прибыль прочих операций;

Шифр 2500 регистрирует итоговый финансовый результат: т.е. из 2400 вычитается 2510 и прибавляется 2520;

Шифр 2900 показывает базовую прибыль или убыток на акцию (т.е. базовая прибыль (убыток) делиться на количество акций);

Шифр 2910 дает сведения о разводненной прибыли или убытке на акцию. Формула подсчета: (чистая прибыль минус дивиденды по привилегированным акциям) делиться на количество обычный акций.

После того, как вся необходимая информация в документ внесена, его необходимо подписать у руководителя компании и еще раз датировать.

|

КОДИ |

|||

|

Дата (рік, місяць, число) |

01 |

||

|

Підприємство ____________________________________________ |

за ЄДРПОУ |

Звіт про фінансові результати (Звіт про сукупний дохід)

за __________________ 20__ р.

|

Форма № 2 |

Код за ДКУД |

1801003 |

І. Фінансові результати

|

Стаття |

Код рядка |

За звітний період |

За аналогічний період попереднього року |

|

1 |

2 |

3 |

4 |

|

Чистий дохід від реалізації продукції (товарів, робіт, послуг) |

2000 |

||

|

Собівартість реалізованої продукції (товарів, робіт, послуг) |

2050 |

( ) |

( ) |

|

Валовий: |

|

||

|

збиток |

2095 |

( ) |

( ) |

|

Інші операційні доходи |

2120 |

||

|

Адміністративні витрати |

2130 |

( ) |

( ) |

|

Витрати на збут |

2150 |

( ) |

( ) |

|

Інші операційні витрати |

2180 |

( ) |

( ) |

|

Фінансовий результат від операційної діяльності: |

|

||

|

збиток |

2195 |

( ) |

( ) |

|

Дохід від участі в капіталі |

2200 |

||

|

Інші фінансові доходи |

2220 |

||

|

Інші доходи |

2240 |

||

|

Фінансові витрати |

2250 |

( ) |

( ) |

|

Втрати від участі в капіталі |

2255 |

( ) |

( ) |

|

Інші витрати |

2270 |

( ) |

( ) |

|

Фінансовий результат до оподаткування: |

|

||

|

збиток |

2295 |

( ) |

( ) |

|

Витрати (дохід) з податку на прибуток |

2300 |

||

|

Прибуток (збиток) від припиненої діяльності після оподаткування |

2305 |

||

|

Чистий фінансовий результат: |

|

||

|

збиток |

2355 |

( ) |

( ) |

II. Сукупний дохід

|

Стаття |

Код рядка |

За звітний період |

За аналогічний період попереднього року |

|

1 |

2 |

3 |

4 |

|

Дооцінка (уцінка) необоротних активів |

2400 |

||

|

Дооцінка (уцінка) фінансових інструментів |

2405 |

||

|

Накопичені курсові різниці |

2410 |

||

|

Частка іншого сукупного доходу асоційованих та спільних підприємств |

2415 |

||

|

Інший сукупний дохід |

2445 |

||

|

Інший сукупний дохід до оподаткування |

2450 |

||

|

Податок на прибуток, пов’язаний з іншим сукупним доходом |

2455 |

||

|

Інший сукупний дохід після оподаткування |

2460 |

||

|

Сукупний дохід (сума рядків 2350, 2355 та 2460) |

2465 |

III. Елементи операційних витрат

|

Назва статті |

Код рядка |

За звітний період |

За аналогічний період попереднього року |

|

1 |

2 |

3 |

4 |

|

Матеріальні затрати |

2500 |

||

|

Витрати на оплату праці |

2505 |

||

|

Відрахування на соціальні заходи |

2510 |

||

|

Амортизація |

2515 |

||

|

Інші операційні витрати |

2520 |

||

|

Разом |

2550 |

ІV. Розрахунок показників прибутковості акцій

|

Назва статті |

Код рядка |

За звітний період |

За аналогічний період попереднього року |

|

1 |

2 |

3 |

4 |

|

Середньорічна кількість простих акцій |

2600 |

||

|

Скоригована середньорічна кількість простих акцій |

2605 |

||

|

Чистий прибуток (збиток) на одну просту акцію |

2610 |

||

|

Скоригований чистий прибуток (збиток) на одну просту акцію |

2615 |

||

|

Дивіденди на одну просту акцію |

2650 |

Керівник

Головний бухгалтер

Порядок заполнения отчета о финансовых результатах (формы 2)

После изменения ПСБУ-1, когда ПСБУ-3 утратил силу, юридически, изложенный ниже порядок в соответствии с приказом Минфина 433 от 28.03.2013 («Методичні рекомендації

щодо заповнення форм фінансової звітності»), имеет только рекомендательную форму. Однако, при этом, содержание отчета о финансовых результатах должно полностью соответствовать стандартам и принципам бухгалтерского учета. Поэтому стоит придерживаться изложенных ниже рекомендаций.

| 3.1. Метою складання звіту про фінансові результати є надання користувачам повної, правдивої і неупередженої інформації про доходи, витрати, прибутки і збитки та сукупний дохід підприємства за звітний період. 3.2. У звіті про фінансові результати наводяться доходи і витрати, які відповідають критеріям, визначеним в національних положеннях (стандартах) бухгалтерського обліку. |

3.1. Целью составления отчета о финансовых результатах является предоставление пользователям полной, правдивой и непредвзятой информации о доходах, расходах, прибылях и убытках, а также совокупном доходе предприятия за отчетный период. 3.2. В отчете о финансовых результатах приводятся доходы и расходы, соответствующие критериям, определенным в национальных положениях (стандартах) бухгалтерского учета. |

Чистый доход от реализации продукции (строка 2000)

| 3.3. У статті «Чистий дохід від реалізації продукції (товарів, робіт, послуг)» відображається дохід (виручка) від реалізації продукції, товарів, робіт, послуг (у т. ч. платежі від оренди об’єктів інвестиційної нерухомості) за вирахуванням наданих знижок, вартості повернутих раніше проданих товарів, доходів, що за договорами належать комітентам (принципалам тощо), та податків і зборів. Організації, основною діяльністю яких є торгівля цінними паперами, у цій статті відображають вартість, за якою реалізовано цінні папери, та суму винагороди за виконання інших операцій, пов’язаних з розміщенням, купівлею і продажем цінних паперів, з урахуванням відповідних вирахувань. |

3.3. В статье «Чистый доход от реализации продукции (товаров, работ, услуг)» отражается доход (выручка) от реализации продукции, товаров, работ, услуг (в том числе платежи от аренды объектов инвестиционной недвижимости) за вычетом предоставленных скидок, стоимости возвращенных ранее проданных товаров, доходов, которые по договорам принадлежат комитентам (принципалам и т.п.), налогов и сборов. Организации, основной деятельностью которых является торговля ценными бумагами, в этой статье отражают стоимость, по которой реализованы ценные бумаги, и сумму вознаграждения за выполнение других операций, связанных с размещением, покупкой и продажей ценных бумаг, с учетом соответствующих вычетов. |

Простыми словами, из сумы реализации необходимо вычесть НДС, акциз и суммы любых других косвенных налогов и сборов.

Себестоимость реализованной продукции (строка 2050)

| 3.5. У статті «Собівартість реалізованої продукції (товарів, робіт, послуг)» відображається виробнича собівартість реалізованої продукції (робіт, послуг) та/або собівартість реалізованих товарів. Собівартість реалізованої продукції (товарів, робіт, послуг) визначається згідно з Положенням (стандартом) 9, Положенням (стандартом) бухгалтерського обліку 16 «Витрати», затвердженим наказом Міністерства фінансів України від 31 грудня 1999 року № 318, зареєстрованим у Міністерстві юстиції України 19 січня 2000 року за № 27/4248 (зі змінами), Положенням (стандартом) 30. У цій статті організації, основною діяльністю яких є торгівля цінними паперами, відображають балансову вартість реалізованих цінних паперів. Підприємства, які провадять діяльність з випуску та проведення лотерей, у цій статті наводять відрахування на створення (формування) за звітний період призового фонду, а також резерву, що покриває розмір джек-поту, не забезпечений сплатою участі у лотереї. | 3.5. В статье «Себестоимость реализованной продукции (товаров, работ, услуг)» отражается производственная себестоимость реализованной продукции (работ, услуг) и/или себестоимость реализованных товаров. Себестоимость реализованной продукции (товаров, работ, услуг) определяется согласно Положению (стандарту) 9, Положению (стандарту) бухгалтерского учета 16 «Расходы», утвержденному приказом Министерства финансов Украины от 31 декабря 1999 года № 318, зарегистрированным в Министерстве юстиции Украины 19 января 2000 года под № 27/4248 (с изменениями), Положению (стандарту) 30. В этой статье организации, основной деятельностью которых является торговля ценными бумагами, отражают балансовую стоимость реализованных ценных бумаг. Предприятия, осуществляющие деятельность по выпуску и проведению лотерей, в данной статье приводят отчисления на создание (формирование) за отчетный период призового фонда, а также резерва, который покрывает размер джек-пота, не обеспеченный оплатой участия в лотерее. |

Валовая прибыль (убыток) (строки 2090/2095)

| 3.7. Валовий прибуток (збиток) розраховується як різниця між чистим доходом від реалізації продукції (товарів, робіт, послуг) і собівартістю реалізованої продукції (товарів, робіт, послуг) з урахуванням сум, які наведені у додаткових статтях. | 3.7. Валовая прибыль (убыток) рассчитывается как разность между чистым доходом от реализации продукции (товаров, работ, услуг) и себестоимостью реализованной продукции (товаров, работ, услуг) с учетом сумм, приведенных в дополнительных статьях. |

Прочие операционные доходы (строка 2120)

| 3.10. У статті «Інші операційні доходи» відображаються суми інших доходів від операційної діяльності підприємства, крім чистого доходу від реалізації продукції (товарів, робіт, послуг): дохід від операційної оренди активів; дохід від операційних курсових різниць; відшкодування раніше списаних активів; дохід від роялті, відсотків, отриманих на залишки коштів на поточних рахунках в банках, дохід від реалізації оборотних активів (крім фінансових інвестицій), необоротних активів, утримуваних для продажу, та групи вибуття, дохід від списання кредиторської заборгованості, одержані штрафи, пені, неустойки тощо. До цієї статті можуть наводитись додаткові статті: «Дохід від зміни вартості активів, які оцінюються за справедливою вартістю», в якій відображається дохід від зміни вартості всіх активів (фінансових інструментів, інвестиційної нерухомості, біологічних активів та інших), які оцінюються за справедливою вартістю; «Дохід від первісного визнання біологічних активів і сільськогосподарської продукції», в якій відображається дохід від первісного визнання біологічних активів і сільськогосподарської продукції, одержаних унаслідок сільськогосподарської діяльності. До розрахунків приймається загальна сума інших операційних доходів. |