На чем основан фундаментальный анализ, на какие этапы разбивается его проведение, чем он отличается от технического анализа и за что его критикуют — в обзоре «РБК Инвестиций»

Из этого текста вы узнаете:

- Что такое фундаментальный анализ

- Методы

- Факторы

- Источники данных

- Этапы

- Сравнение с техническим анализом

- Критика

Что такое фундаментальный анализ

Фундаментальный анализ — это способ оценки стоимости финансовых инструментов, исходя из их базовых (фундаментальных) свойств с учетом широкого набора факторов.

Например, акция — это

ценная бумага

, дающая право на долю капитала и дохода компании. Это ее фундаментальное свойство. Значит, стоимость акции должна зависеть от того, сколько капитала компании придется на каждую акцию, в том числе с учетом прошлых и будущих доходов. При этом важно учесть всевозможные обстоятельства (факторы), способные повлиять на уровень дохода компании — размер прибыли и капитала, экономические условия, квалификацию руководства и прочее.

Цель фундаментального анализа — определить ценные бумаги, которые сейчас стоят очень дешево или дорого, согласно фундаментальным факторам. Причем дешевизна или дороговизна бумаг определяются как относительно бумаг-конкурентов, так и относительно их расчетной справедливой стоимости. Недооцененные инструменты покупаются в

инвестиционный портфель

, а от переоцененных акций лучше, наоборот, избавиться.

Использование фундаментального анализа в инвестициях основано на так называемой «концепции внутренней ценности». Она строится на трех основных предположениях:

- Текущая цена акции часто не отражает реальную стоимость компании;

- Стоимость, отраженная в фундаментальных данных компании, скорее всего, будет ближе к истинной стоимости акций;

- В долгосрочной перспективе фондовый рынок стремится приблизить рыночную стоимость к истинной стоимости.

Приверженцы фундаментального анализа стремятся определить «реальную» стоимость акции — сколько она должна стоить, согласно финансовым показателям и другим фундаментальным факторам, и сравнить ее с текущей рыночной ценой. Если текущая биржевая цена акции значительно ниже ее внутренней ценности, то такая бумага считается недооцененной и привлекательной для инвестиций. Когда рынок «догонит» фундаментальные показатели, тогда вложения принесут инвестору прибыль. Как правило, это выравнивание, если вообще происходит, то может происходить в течение достаточно длительного времени — нескольких месяцев, а то и лет.

Поэтому фундаментальный анализ в основном используется долгосрочными портфельными инвесторами.

Уоррен Баффет

— наиболее яркий пример такого инвестора. Также к фундаментальному анализу прибегают финансовые аналитики инвестиционных или консалтинговых компаний для определения ценовых ориентиров и рекомендаций клиентам.

Методы фундаментального анализа

Применяя фундаментальный анализ, инвесторы и аналитики используют несколько приемов или методов:

- Сравнение

- Индукция

- Дедукция

Сравнение

Фундаментальный анализ предполагает постоянное и разнообразное сравнение. Сравниваются размеры и доли рынка, компаний, различные коэффициенты, характеризующие компанию или акцию, — уровни рентабельности и долговой нагрузки, рыночные

мультипликаторы

и так далее.

Индукция

Индукция — это выведение правила из частных случаев. Например, если у разных металлургических компаний показатели рентабельности лежат в одном диапазоне, а у торговых сетей они другие, то можно вывести правило, что для металлургов нормален один уровень показателя, а для торговых сетей — другой. Если результаты компании показывали характерное различие по сезонам, то аналитик предполагает, что такая же сезонность сохранится и в будущем. Например, если торговые сети делали значительные обороты в предновогоднее время, а в первом квартале показывали снижение продаж, то при оценке будущих доходов тоже нужно принять во внимание такую периодичность.

Дедукция

Дедукция — это применение общего правила к частному случаю. Например, снижение цен на золото вызывает снижение доходов у золотодобытчиков. Если мы наблюдаем на биржах снижение золотых котировок, то вероятнее всего доходы золотодобывающих компаний упадут и в этот раз. Дедукция применяется, например, и в сравнении мультипликаторов. Мультипликаторы транспортной компании нужно сравнивать с средним, характерным для транспортных компаний значением.

Факторы фундаментального анализа

Чтобы понять, является ли ценная бумага недооцененной или переоцененной, аналитик должен сопоставить или учесть довольно большое количество факторов. В их числе:

- Финансовые показатели;

- Стоимость акций;

- Отраслевая принадлежность и отраслевая среда;

- Сезонность;

- Корреляция;

- Макроэкономические условия и показатели;

- Качество менеджмента компании;

- Масштаб деятельности и доля рынка;

- Особенности компании.

Финансовые показатели

Финансовые показатели — это самые важные факторы, которые влияют на стоимость акции с точки зрения фундаментального анализа. Прибыль, EBITDA, размер финансового долга, размер активов и капитала и другое. Чем эффективнее работает компания, тем больше прибыль, меньше долговая нагрузка, значительнее прирост капитала. Все это должно влиять на стоимость компании, а, следовательно, и ее акций.

Стоимость акций

Поскольку цель фундаментального анализа — определить недооцененность или переоцененность бумаг, то необходимо сопоставлять финансовые результаты с текущей стоимостью ценных бумаг. Поэтому стоимость акций — это один из важнейших факторов.

У разных компаний достаточно разные по величине финансовые результаты. Например, одна зарабатывает десятки миллиардов рублей прибыли, а другая — сотни миллионов. Но это вовсе не значит, что для владельца акций первая прибыльнее второй. Для корректного сравнения бумаг финансовые показатели соотносятся и с количеством, и с ценой акций. Такое соотношение дает важные оценочные коэффициенты — мультипликаторы. Именно с помощью мультипликаторов производится основное сопоставление акций, позволяющее определить их недооцененность или переоцененность.

Отраслевая принадлежность и отраслевая среда

Отраслевая принадлежность компании — очень важный фактор при оценке недооцененности или переоцененности компании. Последние работают в различных отраслях экономики, а разные сферы деятельности предполагают и разные бизнес-модели. Бизнес-модель производителя электроэнергии в корне иная, чем модель банка. Это необходимо учитывать при сравнении фундаментальной инвестиционной привлекательности акций компаний из разных секторов.

Кроме того, в разное время сектора экономики могут переживать периоды подъема и упадка. Один и тот же размер прибыли компании в период

стагнации

отрасли и в период ее подъема будет означать совершенно разное для инвестора при принятии решения о покупке или продажи бумаги. Поэтому необходимо учитывать не просто отраслевую принадлежность компании, но и текущее и ожидаемое состояние отрасли — отраслевую среду.

Сезонность

Сезонность — это важная отраслевая особенность, которую стоит указать отдельно. Сезонный фактор по-своему играет роль во многих сферах экономики. Сельское хозяйство, энергетика, торговля, транспорт, туристический бизнес, производство удобрений — это примеры отраслей, в которых операционные и финансовые результаты значительно разнятся в зависимости от времени года. Это также важно учитывать в фундаментальном анализе. Например, если компания показала прекрасные финансовые результаты не в сезон, то, с большой вероятностью, в высокий сезон они будут еще лучше.

Корреляция

Есть сектора экономики, в которых результаты компаний значительно зависят от колебаний цен на их продукцию. Это, например, металлургические компании или компании нефтегазового сектора. Однако при росте цен на нефть котировки акций нефтегазовых компаний поднимаются различным образом из-за того, что у этих бумаг различные уровни соответствия или корреляции. Это тоже значительный фактор. Инвестору важно учитывать, что определенные бумаги будут расти или, наоборот, падать более значительным образом, чем другие при одинаковом изменении ситуации на рынке.

Макроэкономические условия и показатели

Огромное влияние на деятельность компании оказывает макроэкономическая среда. Акции компаний из одинаковых секторов, с одинаковыми мультипликаторами будут иметь разную инвестиционную привлекательность в зависимости от инфляции страны, где они работают. Разный уровень процентных ставок — тоже значительный макроэкономический фактор, ведь компаниям придется платить различные проценты при прочих равных условиях.

Также важную роль играет то, ведет ли компания бизнес в стране с быстрорастущим ВВП или в условиях

рецессии

.

Менеджмент

Есть множество примеров, когда акции какой-то компании росли или падали на новостях о смене руководителя. Менеджмент и качество менеджмента — немаловажный фактор для фундаментального анализа. По крайней мере, всегда надо делать поправки в фундаментальные оценки при смене ключевого руководства компании.

Размеры компании и доля рынка

Сравнивая акции компаний одного сектора, инвестор всегда должен учитывать значение компании в своей сфере. Крупная и значительная компания имеет разные возможности и запас прочности по сравнению с небольшой. С другой стороны, у небольшой компании могут оказаться превосходные перспективы в плане роста бизнеса, что может вызвать резкий взлет котировок ее акций.

Особенности компании

У многих компаний могут быть характеристики, которые сдерживают рост или снижение котировок. К ним может относиться структура собственности. Одно дело, если за контроль готовы бороться несколько крупных владельцев, и другое — если подавляющая доля акций сосредоточена в одних руках, особенно у государства — в разные периоды времени акции таких компаний будут показывать разную динамику при всех прочих равных обстоятельствах.

Факторы, которые могут оказать влияние на финансовые результаты и стоимость акций, могут быть количественными (quantitative) и качественными (qualitative). Количественные факторы — имеющие числовое значение — используются при сравнении их влияния или построении математической модели. Примером количественных факторов могут служить финансовые показатели компании (прибыль, капитал, размер долга и пр.), макроэкономические показатели (рост ВВП, уровень инфляции, уровень процентных ставок), доля на рынке и т.п.

К качественным факторам относят, например, менеджмент компании, влияние собственников, страновую принадлежность и т.п. Чтобы использовать их для сравнения и при построении математической модели, аналитики, как правило, переводят их тоже в численный вид, используя оценочную систему баллов.

Источники данных

Для проведения фундаментального анализа инвесторы и аналитики должны использовать разные источники данных. К основным источникам относятся:

- финансовая и операционная отчетность;

- статистика;

- календари отчетностей и событий;

- биржевые данные;

- документация компаний;

- пресс-релизы и новости.

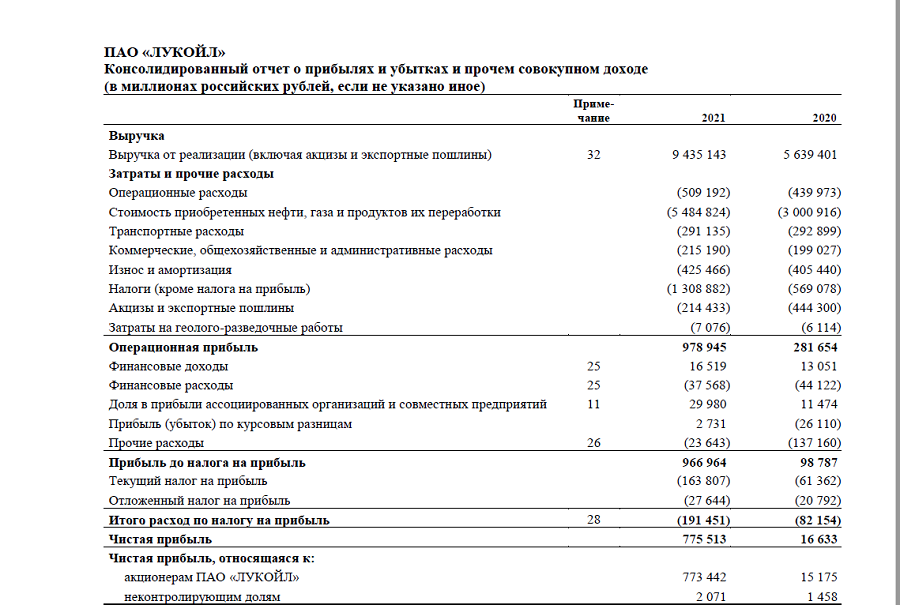

Финансовая и операционная отчетность

Значения финансовых результатов, необходимые в фундаментальном анализе, получают из финансовой отчетности. Данные о выручке и прибыли — из отчета о прибылях и убытках, размер финансового долга, капитала и активов — из бухгалтерского баланса, значение

свободного денежного потока

— из отчета о движении денежных средств.

Пример отчетности по МСФО ЛУКОЙЛа

Однако финансовая отчетность показывает результаты уже завершившихся периодов и составляется, как правило, максимум раз в квартал. Чтобы иметь представление о том, какие финансовые результаты компания может получить в текущем периоде, аналитики ориентируются на операционную отчетность, которая может публиковаться оперативнее, чем финансовая.

Статистика

Из публикуемых статистических данных инвесторы узнают свежие макроэкономические показатели, такие, например, как размер и темпы роста ВВП, уровень инфляции. Помимо макроэкономической статистики важные данные содержит различная отраслевая статистика. К ней относятся публикации о количестве построенного жилья, выпуске автомобилей, пассажиропотоке и объеме грузоперевозок и так далее.

Календари отчетностей и событий

Приверженцы фундаментального анализа должны тщательно следить за обновлением финансовых результатов и экономических показателей. Поэтому в своей работе они ориентируются на календари отчетностей и событий, в которых обозначены даты публикаций отчетов компаний и выхода статданных.

Пример календаря отчетностей

(Фото: Investing.com)

Биржевые данные

Для расчета мультиликаторов, используемых в фундаментальном анализе, инвесторы и аналитики должны владеть оперативными данными о биржевой стоимости акций и других активов. Эти данные публикует биржа. Они важны не только для расчета мультипликаторов. У многих компаний их продукция или основное сырье — биржевые товары. В этом случае для оперативной оценки ожидаемых финансовых результатов биржевые данные необходимы.

Документация компаний

Изменения дивидендной политики, решения о выплате дивидендов, изменения в составе собственников или руководителей и другие важные сведения содержатся в документации компаний. Публичные компании обязаны публиковать такую документацию, а найти ее можно на их сайтах, а также на страницах бирж, регуляторов или специальных информационных ресурсов.

Новости

Неожиданные корпоративные и макроэкономических события, чрезвычайные события (форс-мажоры) могут значительно повлиять на стоимость бумаг. Поэтому для оперативной корректировки оценок, сделанных при помощи фундаментального анализа, инвесторам необходимо следить за публикацией новостей и пресс-релизов компаний.

Этапы проведения фундаментального анализа

Доскональный, сложный классический фундаментальный анализ предполагает, что инвестор поэтапно должен:

- Оценить истинную стоимость акции, учитывая, сколько капитала приходится на одну бумагу, сколько прибыли или свободного денежного потока будет приходиться на нее ежегодно;

- Рассмотреть состояние отрасли, уровень корреляции компании с конкурентами и скорректировать ожидаемую справедливую стоимость с учетом этих факторов — коррекция по отраслевому анализу;

- Рассмотреть состояние экономики, рост ВВП, уровень инфляции, геополитические риски и прочее и скорректировать расчетную справедливую цену акции с учетом этих факторов — коррекция по макроэкономическому анализу;

- Сопоставить текущую цену акции с расчетной справедливой ценой, которая должна учесть всевозможные факторы.

Если текущая цена ниже фундаментальной, то такую акцию надо покупать. Если имеющаяся в портфеле акция, напротив, дороже, чем фундаментальная цена, то от такой акции надо избавляться.

Это очень кропотливый и трудоемкий подход, который в полной мере соответствует концепции фундаментального анализа. По такому принципу действует, например, Уоррен Баффет.

На практике, чтобы при рассмотрении каждой акции не изучать каждый раз заново состояние отрасли и экономики в целом, этапы анализа проводятся в следующей последовательности:

- Макроэкономический анализ;

- Отраслевой анализ;

- Финансовый анализ компании для определения истинной стоимости акции;

- Сопоставление текущей стоимости акции с истинной фундаментальной стоимостью.

Когда инвестор будет корректировать расчетную фундаментальную стоимость каждой бумаги на отраслевые и страновые факторы, он будет использовать уже готовые для всех случаев данные предварительно сделанного макроэкономического и отраслевого анализа.

Гораздо чаще инвесторы используют относительный подход с применением фундаментального анализа — выбирают недооцененные бумаги не потому, что они стоят дешевле, чем должны стоить исходя из прибыли, которую зарабатывает компания, а потому что эти бумаги дешевле других акций со схожей бизнес-моделью.

Этот подход гораздо проще для практического воплощения. Инвестор не рассчитывает досконально, сколько должна стоить бумага, а предполагает, что недооцененные бумаги должны быть среди акций, чья стоимость самая низкая относительно финансовых показателей компании. Основная часть такого сравнения делается с помощью мультипликаторов — коэффициентов, которые учитывают как финансовые результаты компании, так и рыночную стоимость акций. Например, мультипликатор P/E показывает отношение цены акции к прибыли, приходящуюся на каждую бумагу. Чем меньше P/E, тем больше прибыли компании приходится на каждый рубль ваших инвестиций. Понятно, что самые недооцененные акции будут среди тех, у кого самые маленькие показатели мультипликаторов.

Но при таком подходе важно помнить, что для разных бизнес-моделей будет разное среднее значение мультипликаторов. Поэтому такой относительный подход в применении фундаментального анализа возможен только отдельно по разным секторам экономики.

Например, рассматривая следующие бумаги с соответствующими значениями

P/E

: «Мечел» — 0,6; ArcellorMittal — 1,7; «Газпром» — 2,2; APA Corp — 5,0; X5 Retail — 8,8; Carrefour — 12,4, будет грубейшей ошибкой говорить, что акции «Мечела» больше недооценены, чем акции Carrefour или даже «Газпрома».

Если посмотрите внимательно, то в этом списке по возрастанию P/E сперва идут бумаги металлургических компаний, затем нефтегазовых, а затем торговых сетей. Поэтому крайне важно сравнивать мультипликаторы только схожих по бизнесу компаний.

Сравнение с техническим анализом

Фундаментальный анализ часто сравнивают с другим направлением анализа на фондовом рынке — техническим анализом. Но это почти противоположные подходы. Технический анализ работает с графиками, а фундаментальный — с финансовыми и статистическими показателями. Но принципиальные различия между этими направлениями анализа обнаруживаются по следующим вопросам:

- Отношение к детализации;

- Ориентированность во времени.

Отношение к детализации

Фундаментальный анализ основан на деталях. Чем больше факторов инвестор учтет, тем точнее сможет рассчитать и скорректировать справедливую цену, к которой, с точки зрения фундаментального анализа, будет рано или поздно двигаться рыночная цена.

Технический анализ, наоборот, исходит из того, что нельзя учесть все факторы, которые могут повлиять на цену. Но это и не требуется. Все факторы уже проявились в цене. Участники рынка в своих действиях уже учли и финансовые показатели, и отраслевые, и макроэкономические тенденции. Поэтому важно наблюдать только за движением цены и определять нужные моменты для покупки и продажи.

Целевая ориентированность во времени

Фундаментальный анализ строится на предположении, что сейчас акции могут быть несправедливо недооценены или переоценены рынком, но в будущем рынок, исправит такие ценовые перекосы. Классический фундаментальный анализ даже определяет целевой уровень цены, к которой должны двигаться котировки.

Технический анализ, наоборот, утверждает, что если рынок оценил стоимость акции на текущем уровне, то эта оценка справедлива для этого настоящего момента (гипотеза эффективного рынка). Но если рынок узнает новые обстоятельства, то он начнет также справедливо переоценивать стоимость актива, из-за чего котировки пойдут вверх или вниз. В силу этого, чаще всего, технический анализ и не определяет целевую цену.

Критика фундаментального анализа

Противники фундаментального анализа, как правило, указывают на неверность трех постулатов «концепции внутренней ценности», на которой строится фундаментальный анализ.

Текущая цена уже отражает реальную стоимость компании

Сторонники гипотезы эффективного рынка и технического анализа не согласны с идеей, что акции могут быть недооценены или переоценены фундаментально. Если акция кажется дешевой относительно того, сколько на ее долю приходится денег компании, то, по всей вероятности, есть какая-то пока не известная всем причина, которая держит акции на текущем, вполне справедливом для настоящего момента, уровне.

Невозможность справедливой цены

С точки зрения противников фундаментального анализа, справедливая цена вообще невозможна. Одни участники рынка знают то, чего не знают другие. Другие участники рынка ошибаются в своих суждениях, но при этом совершают сделки на рынке, влияя на цены.

Вопрос времени

Даже если сейчас на рынке сложилась несправедливая цена, а со временем рынок будет корректировать котировки в направлении справедливой цены, то, во-первых, нельзя сказать, когда это начнется, а во-вторых, нет гарантий, что сами показатели компании к этому времени не изменятся так, что даже с точки зрения фундаментального анализа держать актив будет уже бессмысленно.

Читайте также:

- Что такое МСФО: международные стандарты финансовой отчетности

- CapEx: что инвестору надо знать о капитальных затратах

Макроэкономический термин, обозначающий значительное снижение экономической активности. Главный показатель рецессии – снижение ВВП два квартала подряд.

Период с очень низким или отсутствующим ростом в экономике. Основной признак стагнации – замедление темпов роста ВВП в пределах 0-3%.

Американский бизнесмен и один из известнейших инвесторов в мире. Основной владелец и CEO инвестхолдинга Berkshire Hathaway.

Расчетный показатель. Позволяет оценить уровень недооцененности или переоцененности активов рынком. Считается как отношение показателя, содержащего рыночную стоимость актива (капитализация, цена акции, стоимость бизнеса) с отчетным финансовым показателем (выручка, прибыль, EBITDA и др.). Недооцененность или переоцененность актива оценивается при сравнении значения мультипликатора с мультипликаторами конкурентов.

Свободный денежный поток. Средства, оставшиеся у компании после уплаты всех операционных расходов.

Соотношение капитализации компании к ее чистой прибыли. Популярный показатель для оценки стоимости акций и поиска недооцененных и переоцененных компаний

Финансовый инстурмент, используемый для привлечения капитала. Основные типы ценных бумаг: акции (предоставляет владельцу право собственности), облигации (долговая ценная бумага) и их производные.

Подробнее

набор активов, собранных таким образом, чтобы доход от них соответствовал определенным целям инвестора. Портфель может быть сформирован как с точки зрения сроков достижения цели, так и по составу инструментов. Идея формирования эффективного портфеля находится в сфере грамотного распределения рисков и доходности.

Подробнее

Если до сих пор вы инвестировали исключительно ориентируясь на новостной фон или советы коллег, то настало время добавить еще один инструмент в свой арсенал — анализ показателей компаний. В этой статье вы узнаете о том, как оценить акцию компании основываясь на её показателях, и выяснить стоит ли добавлять её в свой портфель. Эта информация особенно пригодится долгосрочным инвесторам.

Опираться на мультипликаторы полезно, чтобы отобрать компании, которые генерируют стабильную прибыль и активно развиваются. А также данный вид анализа позволяет своевременно заметить «закат» бизнеса, что немаловажно.

Немного теории

Фундаментальный анализ — это оценка операционных и финансовых показателей компании для определения того, переоценена акция, недооценена или оценена справедливо.

Мультипликаторы — это операционные и финансовые показателей эмитентов.

Эмитент — организация, которая выпускает ценные бумаги.

При проведении фундаментального анализа применяется комплексный подход. Оцениваются финансовые показатели, особенности компании и макроэкономические показатели (так как компания существует не сама по себе, а в определенной экономической среде). А сейчас предлагаю перейти к основной теме, подробнее разобрать какие мультипликаторы существуют и что они нам дают.

Мультипликаторы

Отговорки вроде: «я гуманитарий» или «я учился в школе 10 лет назад» — не принимаются. Не стоит бояться нового, разобраться сможет каждый, стоит лишь один раз вникнуть. Итак, приступим :

- P/E – Соотношение цены компании и её прибыли. Позволяет рассчитать, за сколько лет окупятся вложения в компанию при сохранении прибыли. Наиболее низкий показатель этого коэффициента – у медленно развивающихся компаний, высокий – у динамично развивающихся. Средний же показатель принадлежит цикличным. Пример: Если P/E = 10, то ваши вложения окупятся за 10 лет. Чем меньше P/E, тем сильнее компания недооценена.

- EPS – Показывает, сколько чистой прибыли приходится на одну акцию. Пример: Цена акции 100 рублей, а её EPS = 25. Значит за каждые вложенные 100 рублей, инвестор получит 25 рублей. По своей сути EPS обратен соотношению P/E, но он уменьшается в случае допэмиссии.

- P/S – Соотношение цены компании и её выручки. Чистую прибыль не всегда видно, иногда всю прибыль тратят на расширение и развитие. Для этого и нужен данный показатель. Проще говоря, он обозначает то, сколько платишь за каждый вложенный рубль. Пример: Если цена компании 3000 руб., а выручка 1000 руб, то p/s = 3. Соответственно, чем выше выручка, либо меньше цена компании, тем меньше показатель. Чем меньше P/S, тем сильнее компания недооценена.

- P/BV – Соотношение цены компании и её балансовой стоимости. Пример: Цена всех акций 100 руб, оборудования и прочих активов 1000 рублей. P/BV=0,1. Чем меньше P/BV, тем сильнее компания недооценена.

- ROE — Рентабельность собственного капитала. Показывает окупаемость собственного капитала за заданный период. Пример: Прибыль составляет 300 руб., капитал 1000 руб. Рентабельность(ROE) = 30%. Грубо говоря, чем выше показатель, тем лучше, однако есть исключения: 1.Череда убытков. Когда компания терпит убытки, она покрывает расходы из собственного капитала. Если убытки продолжаются в течение нескольких лет, капитал может заметно снизиться. А когда компания получит прибыль по итогу года, ее ROE взлетит из-за снижения капитала в прошлые годы. 2. Большой долг. Чем больше обязательств, тем ниже капитал. А чем ниже капитал, тем выше ROE.

- ROA — Рентабельность активов, включая кредитные средства. Показывает окупаемость капитала и заемных средств. Пример: Прибыль 300 руб., активы и заемные средства в совокупности составляют 1500 руб. Рентабельность = 20%.Та же ситуация, чем выше показатель, тем лучше, но если ROA значительно выше норм в отрасли, то это может говорить, что компания не вкладывает средства в обновление активов. Чем больше кредитных средств в компании, тем больше разница между ROA и ROE.

- Долг/EBITDA — Отношение чистого долга к прибыли до вычета процентов, налогов и амортизации. Пример: Долг 100 руб., EBITDA 200 рублей. Делим долг на EBITDA =0,5.Чем ниже показатель, тем лучше для инвестора.

- L/A — Отношение общей задолженности к сумме активов.Пример: Активы 1000 руб., Долг 700 рублей. Закредитованность(L/A) = 70%.Чем больше закредитованность, тем больше шансов банкротства компании при возникновении трудностей с прибылью.

- Также я обращаю внимание на средние темпы роста прибыли, выручки. Прибыль компании должна расти из года в год. Если прибыль падает в течение нескольких лет, то это говорит нам что компания пережила свой золотой век. Обращайте внимание на валовую прибыль, операционную и чистую. Старайтесь избегать те компании, чистая прибыль которых отрицательна. Пример: Выручка в 1-м году, 100 руб. , 2-й год — 110 руб., 3-й год — 120 руб., 4-й год 130 руб.. Средний темп роста = 9,14%.Чем больше показатель среднего темпа роста, тем лучше, но необходимо учитывать эффект низкой базы.

- И рост чистых активов и долга. Я рассчитываю темпы роста по формуле средней геометрической. Если темпы роста чистых активов превышают темпы роста долга, то тенденция положительная.

Важно

Теперь, когда мы разобрались с тем, что означает каждый из показателей, обозначим важные моменты прежде, чем приступить к применению полученных знаний на практике.

Каждый взятый показатель сам по себе менее ценен, чем они в совокупности. Учитывать стоит всё вместе поскольку, только так можно составить более менее объективную картину. Также как вас нельзя оценивать только лишь по одному качеству, так и компании ошибочно анализировать по одному показателю. Если вы не умеете рисовать, не значит что вы бездарный человек, возможно вы хорошо поете. Нельзя посмотреть на один показатель и сказать недооценена компания или переоценена, вы рискуете крупно ошибиться. Кстати говоря, по той же причине советуют к фундаментальному анализу добавлять еще как минимум новостной, так вы получаете наиболее полную картину.

К тому же, полученные (или взятые) значения можно анализировать в динамике в рамках одной компании, либо в сравнении со средними показателями. Проводить сравнительны анализ стоит только в рамках одной страны и отрасли взятого эмитента. Если брать значение мультипликатора компании из сырьевой отрасли и значение мультипликатора компании из IT отрасли, то анализ будет некорректным, так как на данные компании влияют совершенно разные макроэкономические факторы. Низкий P/E для одной компании не равнозначен низкому P/E для другой компании.

Также не стоит забывать, что если компания недооценена, то значит есть на то причины, не спроста рынок оценивает компанию ниже. В первую очередь необходимо выяснить причину и понять положительная она или негативная. Акции эмитента могут быть недооценены в связи с кризисом, отменой дивидендов, постоянными доп.эмиссиями и иными факторами.

Где брать данные

Если вы не знаете, где брать значения вышеупомянутых мультипликаторов, то поделюсь с вами сайтом, где беру их я — вот ссылка. С помощью фильтра можно выбрать отрасль компании и узнать актуальные средние показатели по рынку.

А если у вас остались какие-либо вопросы, то переходите ко мне в телеграмм, возможно там уже есть нужные вам ответы. Там я публикую свой портфель и комментирую каждое принятое решение. Для тех, кто не знает, я занимаюсь долгосрочными инвестициями исключительно на зарплату, если интересно к чему это приведет, то подписывайтесь. Уже сейчас я доволен своим результатом.

Разбор: что такое фундаментальный анализ

Время на прочтение

5 мин

Количество просмотров 23K

Фундаментальный анализ (FA) — это метод измерения внутренней стоимости ценной бумаги путем изучения взаимосвязанных экономических и финансовых факторов. При фундаментальном анализе изучается все, что может повлиять на стоимость ценных бумаг: макроэкономические факторы (состояние экономики и состояние конкретной отрасли бизнеса) микроэкономические факторы (эффективность управления компанией).

Конечная цель инвестора в том, чтобы узнать стоимость, которую он сможет сравнить с текущей стоимостью ценной бумаги. Так инвестор увидит, является ли ценная бумага недооцененной или переоцененной. Впоследствии он принимает решение о ее покупке/продаже.

Данный метод противоположен техническому анализу. В техническом анализе прогнозируется вектор цен, исходя из исторических рыночных данных (цена и объем). Недавно портал Investopedia опубликовал интересную статью о том, что такое фундаментальный анализ и как его применять. Мы подготовили для вас адаптированную версию данного материала.

На чем основан фундаментальный анализ

Главная цель фундаментального анализа — определить, правильно ли ценная бумага оценивается на рынке. Фундаментальный анализ проводится, учитывая макро и микро факторы. Так выявляются ценные бумаги, которые были неправильно (несправедливо) оценены на рынке.

Чтобы понять справедливую рыночную стоимость акций, аналитики изучают общее состояние экономики, а затем и конкретную отрасль. Только после этого они переходят к показателям конкретных компаний.

Фундаментальный анализ использует данные для оценки стоимости акций или других ценных бумаг. Например, инвестор может провести фундаментальный анализ стоимости облигаций, рассмотрев экономические факторы: процентные ставки и общее состояние экономики, а затем изучить информацию об эмитенте облигаций (например, о возможных изменениях его кредитного рейтинга).

Для изучения акций в фундаментальном анализе учитываются:

- доходы;

- прибыль;

- потенциальный рост;

- собственный капитал;

- нормы прибыли.

и другие данные для определения базовой стоимости компании и ее потенциала будущего роста. Все эти данные можно найти в финансовой отчетности компании.

Чаще всего, фундаментальный анализ используется для акций. Но он полезен и для других финансовых инструментов: от облигаций до деривативов.

Инвестирование и фундаментальный анализ

Если внутренняя стоимость акции выше текущей рыночной цены, акция считается недооцененной. Ее рекомендуется покупать. Если внутренняя стоимость акции ниже рыночной цены, она считается переоцененной. Ее рекомендуется продавать.

Инвесторы могут играть на повышение (покупка с ожиданием, что акции вырастут в цене у сильных компаний) и на понижение (продажа акций, которые упадут в цене с ожиданием выкупа их по более низкой цене у слабых компаний).

Данный метод противопоставляется техническому анализу, который прогнозирует направление цен посредством анализа исторических рыночных данных (цена и объем).

Количественный и качественный фундаментальный анализ

Данные фундаментального анализа могут охватывать все, что связано с экономическим благополучием компании. Сюда могут относиться выручка, прибыль, а также доля компании на рынке и качество управления.

Фундаментальные факторы делятся на две категории: количественные и качественные. Финансовое значение данных терминов не сильно отличается от их стандартных определений.

- Количественные основы являются жесткими числами. Это измеримые показатели бизнеса. Самый большой источник количественных данных — финансовая отчетность. В ней можно точно узнать о доходе, прибыли, активах и о многом другом.

- Качественные основы включают компетенцию руководителей компании, узнаваемость бренда, запатентованные технологии.

Аналитики рассматривают все эти факторы в совокупности.

Качественные характеристики

При анализе компании всегда учитывается четыре основных показателя:

- Бизнес-модель: чем конкретно занимается компания? Пример: бизнес-модель компании основана на продаже курицы быстрого приготовления. Зарабатывает ли компания деньги именно на этом? Или основная часть дохода все же идет с роялти и франшиз?

- Конкурентоспособность: долгосрочный успех компании означает способность поддерживать и сохранять конкурентное преимущество. В этом случае акционеры компании могут получить приличные дивиденды в течение десятилетий.

- Менеджмент – важный критерий инвестирования. Даже самая лучшая бизнес-модель обречена, если руководители компании не смогут должным образом выполнить план. Розничным инвесторам сложно по-настоящему оценить менеджеров при личной встрече. Но всегда можно взглянуть на корпоративный сайт и проверить резюме высшего руководства и членов совета директоров. Насколько хорошо они справлялись с предыдущими задачами?

- Корпоративное управление – это политика организации; отношения и ответственность между руководством, директорами и заинтересованными сторонами. Политика определяется в уставе компании и ее внутренних актах, а также в корпоративном законодательстве и подзаконных актах. Инвесторы предпочитают иметь дела с компанией, которая управляется этично, справедливо, прозрачно и эффективно. Если такого нет — вероятно, руководство компании этого не хочет.

- Отраслевая принадлежность компании: клиентская база, доля рынка, общепромышленный рост, конкуренция, регулирование и бизнес-циклы. Изучение отрасли компании, даст инвестору более глубокое понимание о ее финансовом здоровье.

Количественные основы для анализа

Финансовая отчетность — это документ, в котором компания раскрывает информацию о своих финансовых результатах. Приверженцы фундаментального анализа используют количественную информацию из финансовой отчетности для принятия инвестиционных решений. Наиболее важные финансовые отчеты: отчет о прибыли и убытках, балансовый отчет, отчет о движении денежных средств.

Балансовый отчет

Балансовый отчет представляет собой отчет об активах, пассивах и собственном капитале компании на определенный момент времени. Балансовый отчет называется тем фактом, что финансовая структура предприятия сбалансирована следующим образом::

Активы = Пассивы + Собственный Капитал

Активы — это ресурсы, которыми компания владеет или которые контролирует в данный момент времени: наличные деньги, инвентарь, машины и здания. С другой стороны уравнения — общая стоимость финансирования для владения данными активами. Финансирование осуществляется из пассивов или из собственного капитала. Пассивы — это долг компании, собственный капитал — это общая стоимость всех активов, которые владельцы внесли в бизнес, включая нераспределенную прибыль (прибыль, полученную в предыдущие годы).

Отчет о движении денежных средств

Отчет о движении денежных средств — это отчет о движении денежных средств предприятия за определенный период времени. Как правило, отчет о движении денежных средств строится на следующих показателях:

Денежные средства от инвестирования (CFI): денежные средства, используемые для инвестирования в активы, а также доходы от продажи оборудования или долгосрочных активов.

Денежные средства от финансирования( CFF): денежные средства, уплаченные или полученные в результате эмиссии и заимствования средств.

Операционный денежный поток (OCF): денежные средства, полученные от ежедневных деловых операций.

Заключение

Основная задача фундаментального анализа определить, отражает ли цена на фондовом рынке реальную (справедливую) стоимость акций.

Предположим, акции компании торговались на уровне $20. После фундаментального анализа инвестор определил, что акция на самом деле стоит $25.

В этом и заключается суть фундаментального анализа. Сосредоточившись на конкретном бизнесе, инвестор может оценить внутреннюю стоимость фирмы и найти возможности покупки со скидкой. Инвестиции окупятся, когда рынок догонит фундаментальные показатели. К слову, самым известным и успешным фундаментальным аналитиком является Уоррен Баффет, по прозвищу «Оракул из Омахи».

Полезные ссылки по теме инвестиций и биржевой торговли:

- Открыть брокерский счет онлайн

- Тестовый счет с виртуальными деньгами

- Софт для торговли на бирже: торговый терминал, мобильные приложения

- Структурные продукты

- Модельные портфели

Читайте обзоры, аналитику рынков и инвестидеи в Telegram-канале ITI Capital