Постоянно меняющиеся условия ведения бизнеса требуют поиска все новых конкурентных преимуществ. Одним из них может стать качественное проектирование и планирование бизнес-процессов предприятия, которое позволяет рационально распределять ресурсы компании. Планирование в разрезе деятельности организации чаще всего сводится к построению системы бюджетов.

Существует несколько подходов к построению бюджетного процесса, зависящие от того, кто является инициатором создания плановых данных

Сегодня выделяют три направления процесса бюджетирования, которые имеют свои особенности:

- снизу-вверх;

- сверху-вниз;

- навстречу друг другу.

Таблица 1. Сравнение вариантов построения бюджетного процесса

Глобальное отличие этих подходов в направлении движения бюджетного процесса в разрезе уровней планирования: оперативного, тактического, стратегического.

Для одних компаний эффективнее использовать традиционные методы бюджетирования (сверху-вниз), когда руководство выдает общие стратегические бюджеты, которые потом детализируются до операционных. Примером могут служить производственные конгломераты. А вот большинству научно-исследовательских организаций лучше использовать подход «снизу-вверх»: подготовку бюджетов осуществлять на основании данных, предоставленных управленцами нижнего уровня. Выбор варианта построения бюджетного процесса зачастую зависит от множества факторов, например, от:

- вида финансово-хозяйственной деятельности и структуры предприятия;

- стратегии развития предприятия;

- уровня деловой активности и пр.

Таким образом, выбор подхода к построению бюджетного процесса напрямую связан с индивидуальными особенностями компании и целями предприятия в целом.

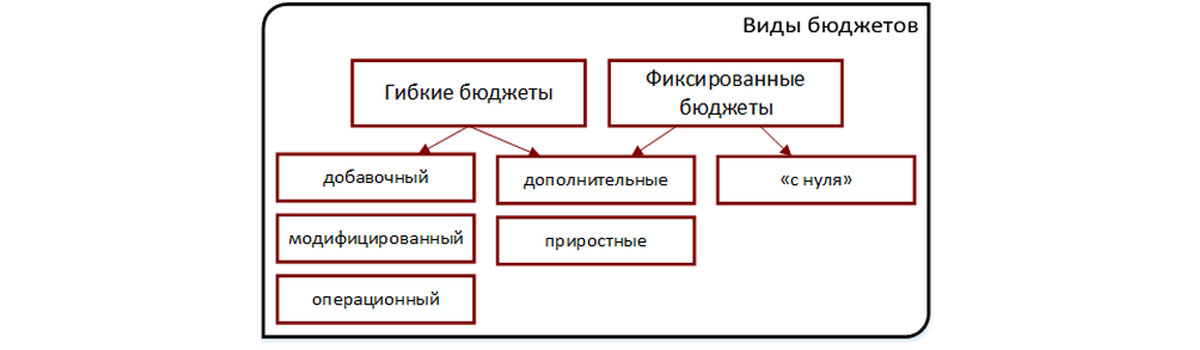

Бюджетирование представляет собой процесс составления системы бюджетов для каждого уровня планирования. На каждом уровне предпочтительнее использовать свои виды бюджетов. Например, на операционном уровне планирования чаще используют, гибкие бюджеты, а на стратегическом – фиксированные.

Автоматизируем работу со всеми видами бюджета на базе 1С

Отличие гибкого бюджета от фиксированного

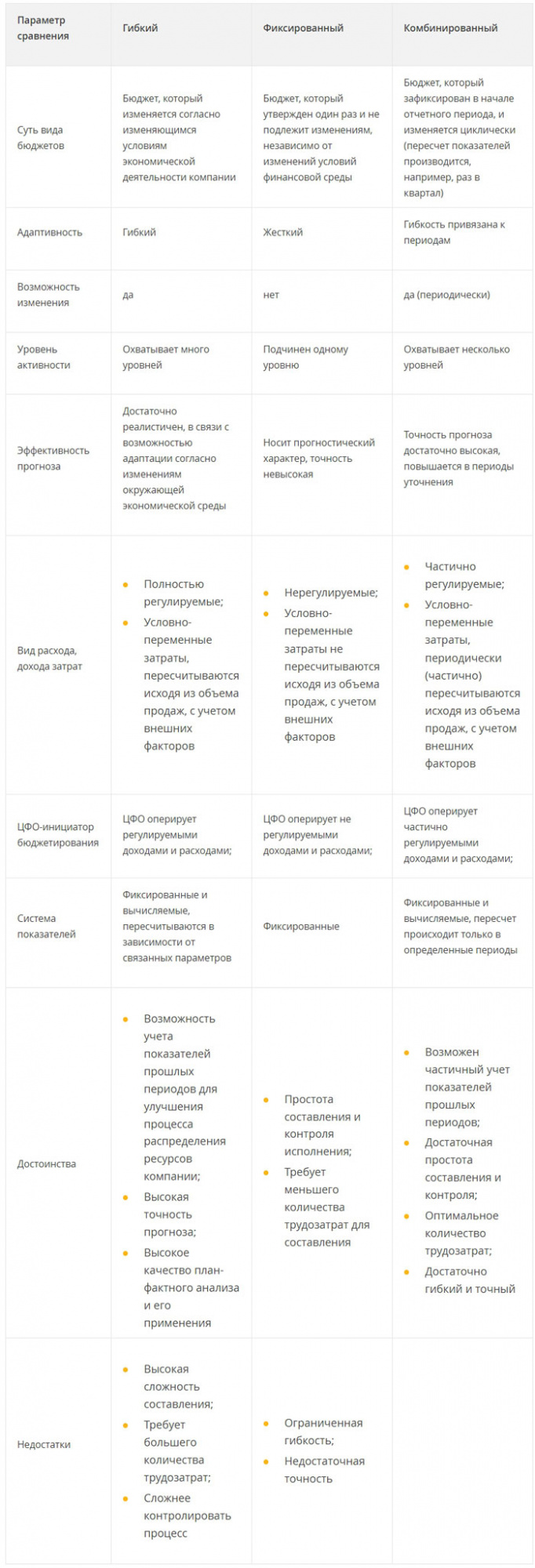

В зависимости от степени адаптивности выделяют три вида бюджетов: гибкий, фиксированный и комбинированный, который представляет собой слияние фиксированного и гибкого бюджетов.

Таблица 2. Сравнительная характеристика видов бюджетов

Другими словами, все недостатки гибких и фиксированных бюджетов нивелируются при использовании комбинированных бюджетов, перенимая при этом все достоинства обоих видов. Построение комбинированного бюджета связано с несколькими особенностями:

- Использование условно-переменных затрат и расчет, исходя из зависимых показателей, которые позволяют производить пересчет прогноза исходя из фактических данных (как и в гибком бюджете);

- Пересчеты производятся с определенной периодичностью, например, раз в месяц или квартал (как в фиксированном).

Комбинированные бюджеты основываются на реальном экономическом положении дел, поэтому достаточно эффективны при оценке и прогнозе меняющихся финансовых обстоятельств в достаточно узком диапазоне. Они подходят для организаций, где большинство подразделений оперируют регулируемыми или частично регулируемыми показателями, деятельность которых связана с высокой изменчивостью продаж и производства, а также может сильно зависеть от внешних факторов или изменений рыночных условий и т.п. Данный метод позволяет подобрать при прогнозировании корректный объем продаж и производства и при анализе качественно оценить фактические результаты в заданном периоде. При этом подходе увеличивается простота составления бюджетов и осуществления контроля за их исполнением.

Настроим работу со всеми видами бюджетов в программах 1С

Обычно в компании при построении бюджетной модели используются одновременно все виды бюджетов. Выбор варианта бюджета зависит чаще всего от целей компании, уровня планирования и вида ЦФО. Например, на стратегическом уровне планирования чаще всего используют фиксированные бюджеты, а на операционном – гибкие.

Часто на предприятии для каждого ЦФО составляются свои виды бюджетов. Это связано с тем, что каждый ЦФО управляет своими видами доходов, расходов и затрат. Например, центры прибыли отвечают перед центрами инвестиций за полученные от них ресурсы, направленные на получение прибыли. Управляют полностью регулируемыми расходами и частично регулируемыми затратами. Поэтому для таких ЦФО лучше всего подходят комбинированные бюджеты.

Центры инвестиций же отвечает перед акционерами за доходность капитала и имеет полномочия вкладывать деньги в развитие бизнеса. Он управляет слабо регулируемыми расходами и затратами, поэтому для него лучше подходят фиксированные виды бюджета.

Как рассчитать бюджет в 1С

На сегодняшний день 1С предлагает несколько прикладных решений, позволяющих создавать различные типы бюджетов и бюджетных моделей, например, 1С:ERP, 1С:Управление холдингом (1С:УХ), WА:Финансист.

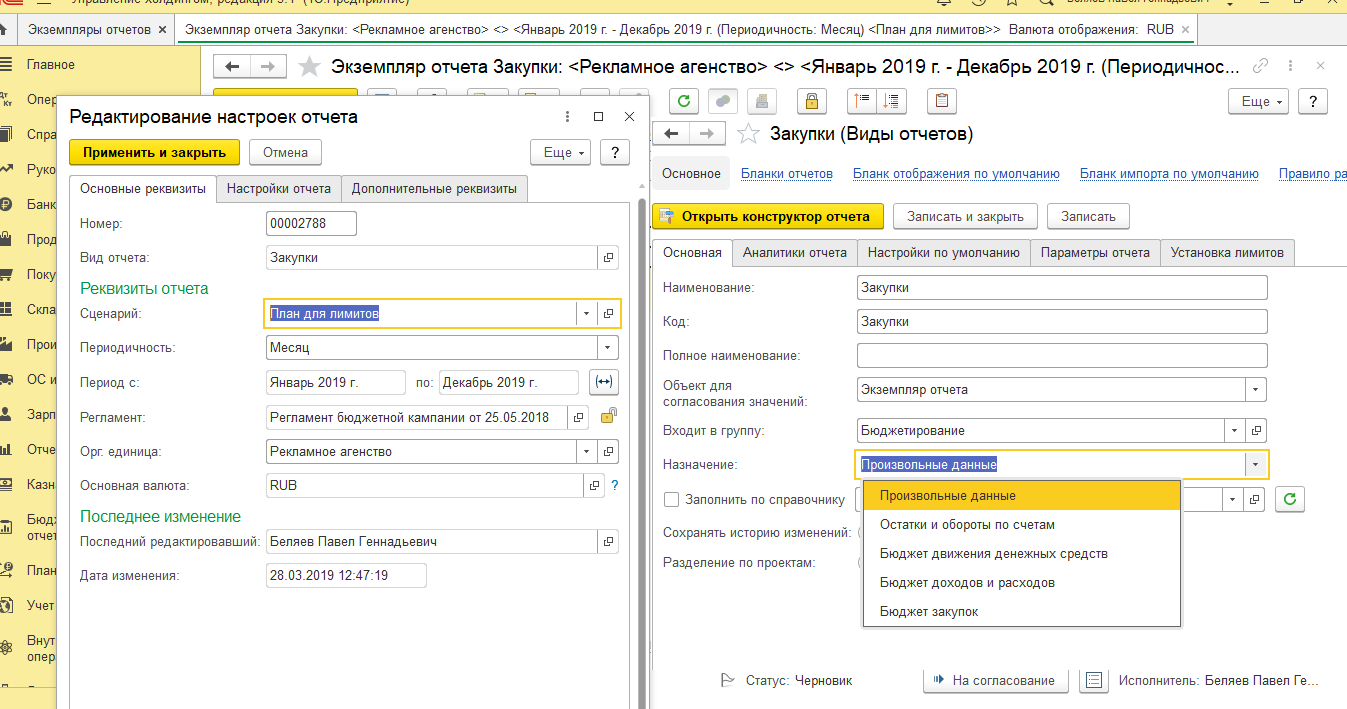

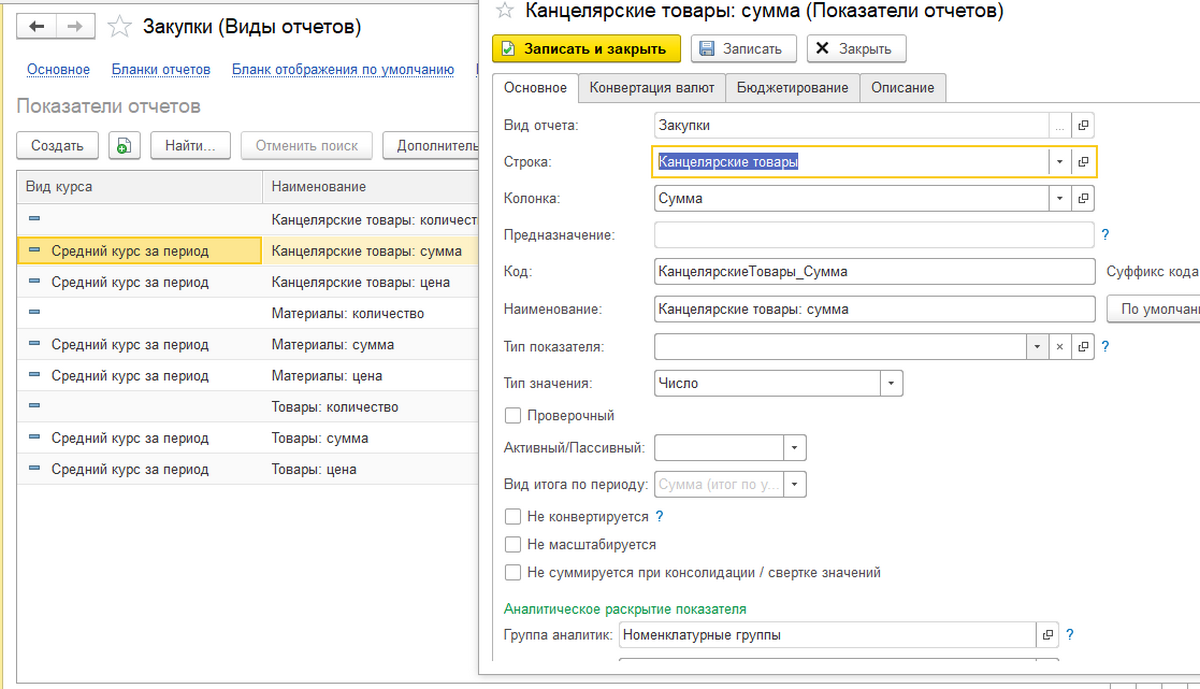

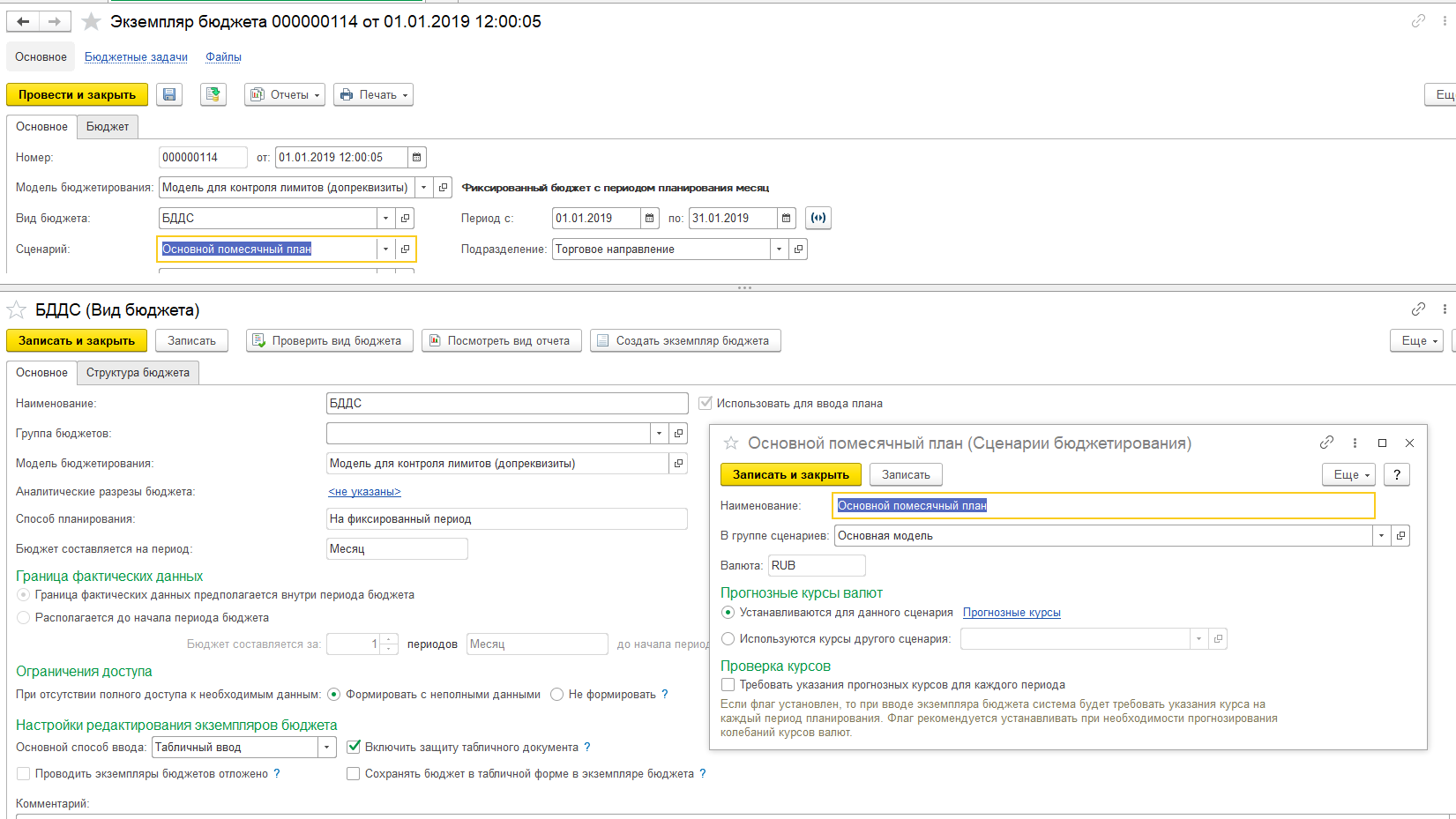

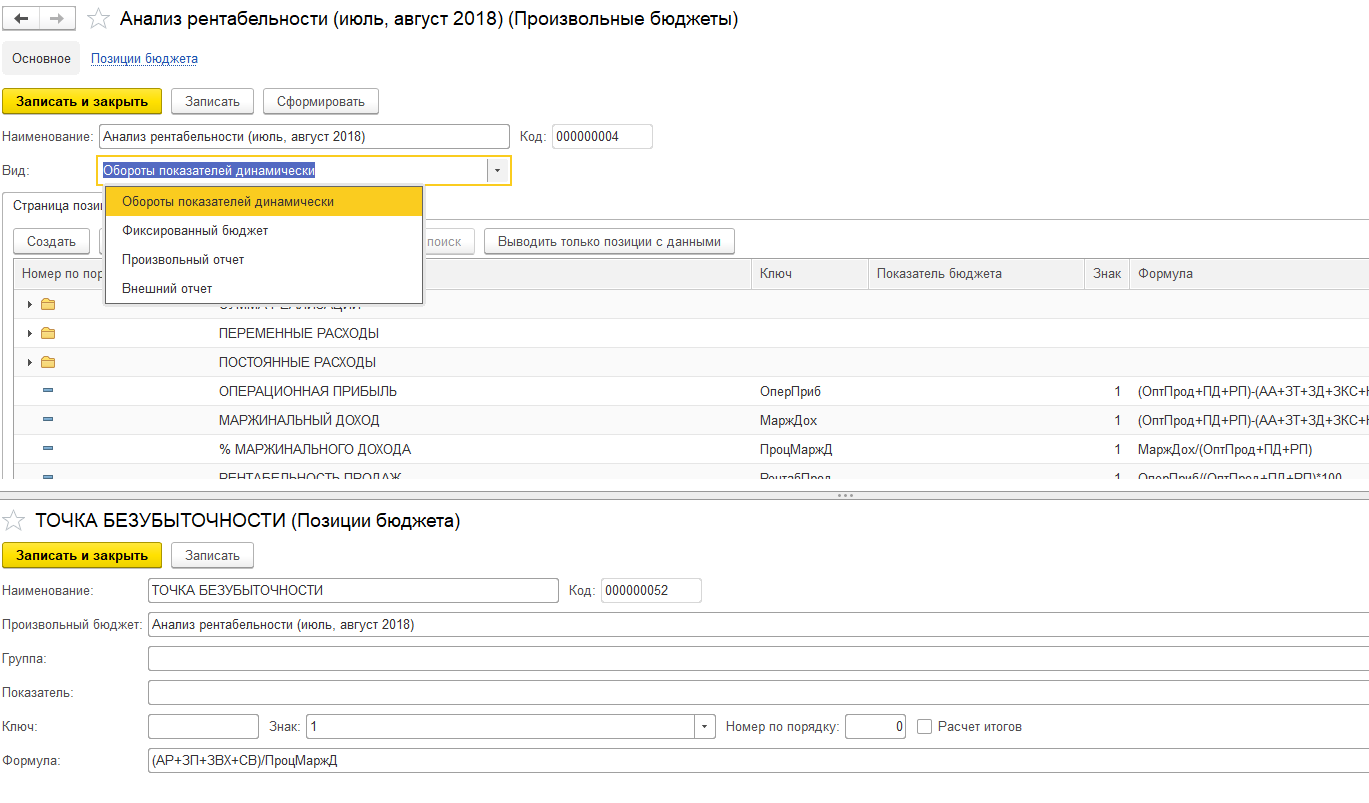

В 1С:Управление холдингом механизм построение бюджета реализуется путем настройки вида бюджета периодичности и сценариев бюджетирования.

В виде отчета задаются основные его параметры, выбирается аналитика и задается внешний вид табличной части, а далее описываются показатели вида бюджета, которые устанавливаются с учетом периодичности.

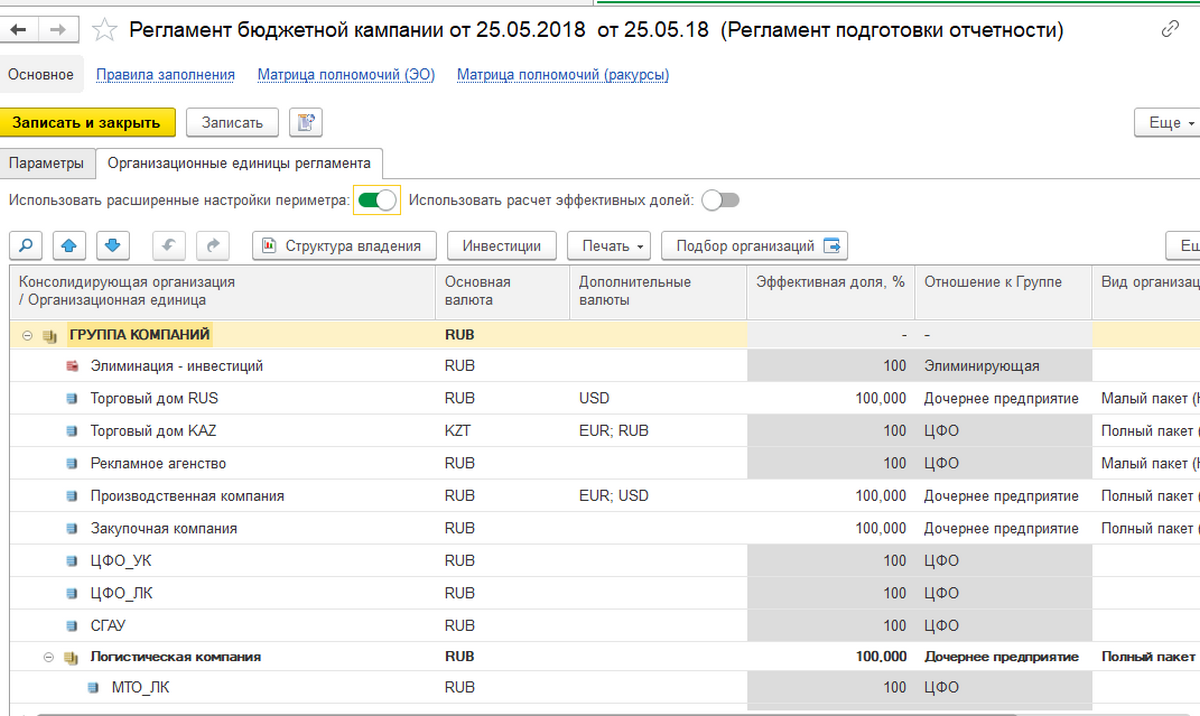

Порядок создания бюджетной модели задается с помощью регламента.

Он содержит список ЦФО, которые включены в бюджетный процесс, лиц, отвечающих за составление и согласование бюджета, список выходных отчетных форм.

Автоматизация бюджетирования на базе 1С:Управление холдингом

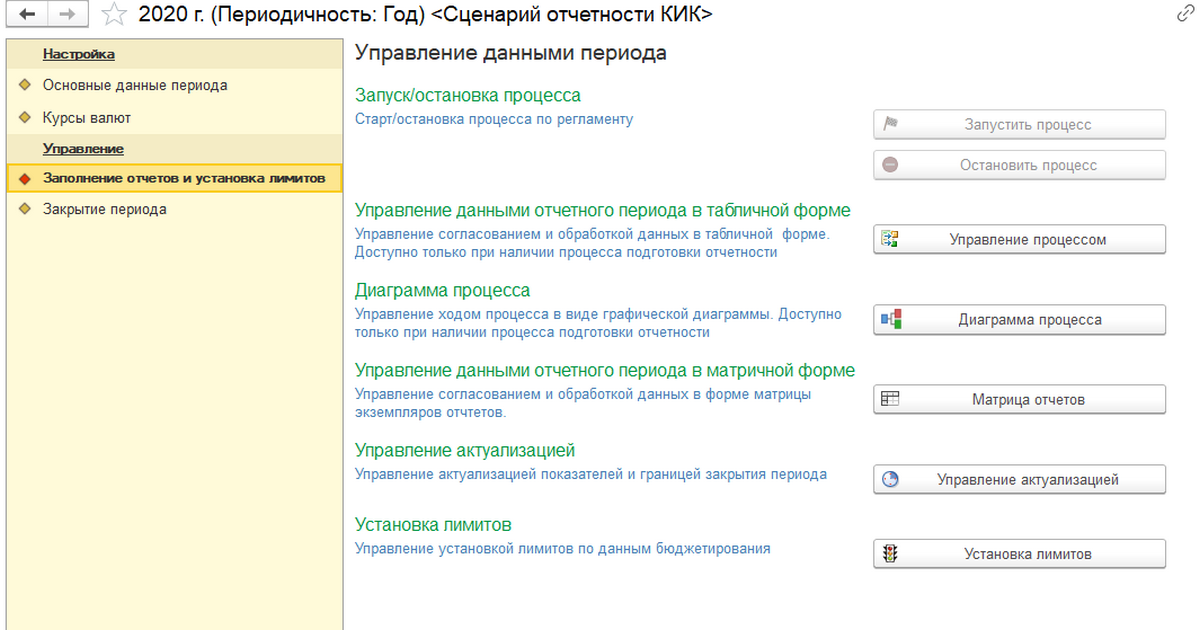

Документ «Управление отчетным периодом» предназначен для запуска или остановки бюджетного процесса или вывода диаграммы текущего состояния процесса, а также позволяет заблокировать или полностью закрыть период подготовки отчетности. Также именно этот документ позволяет пересчитать данные бюджетов относительно факта.

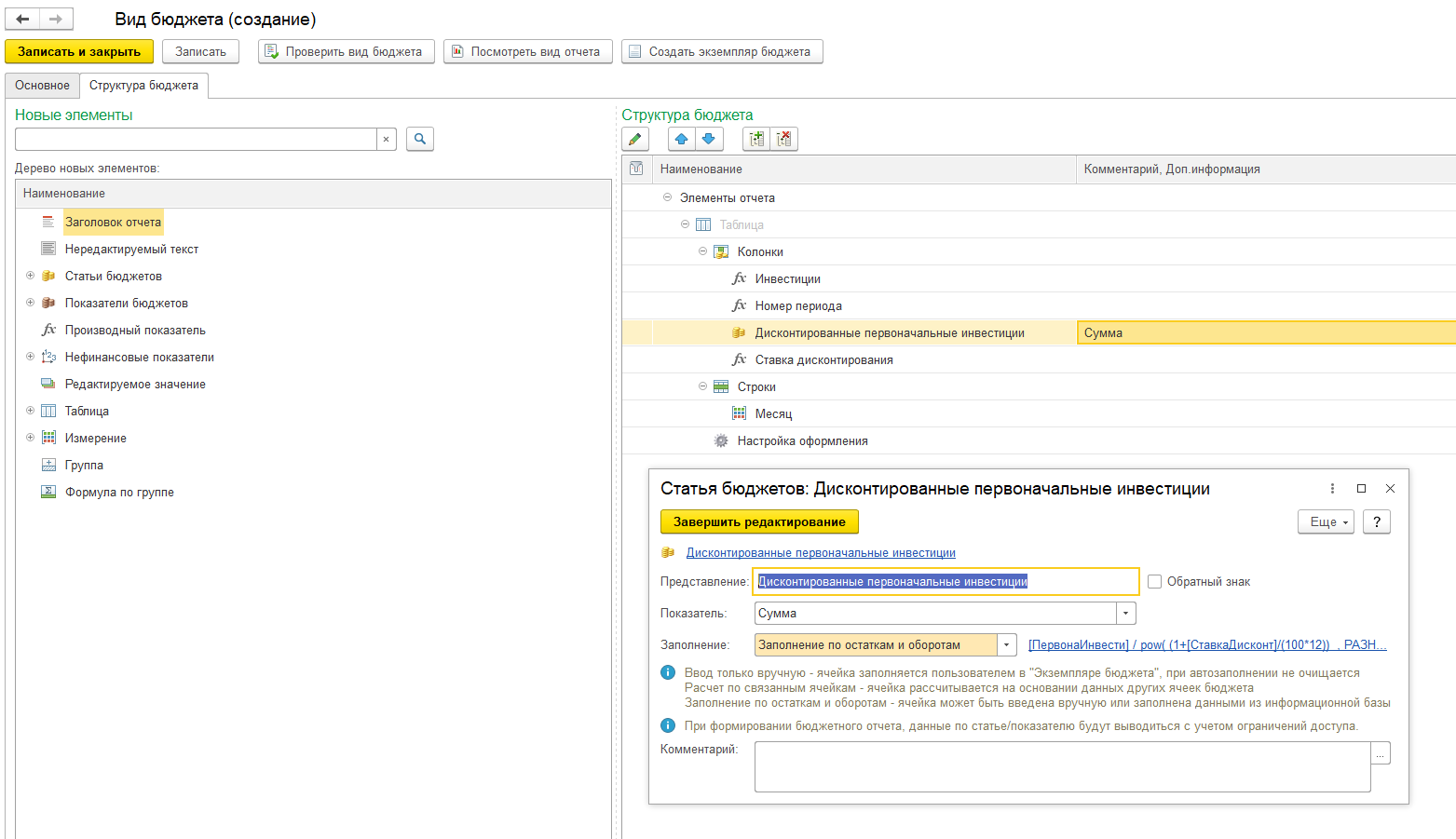

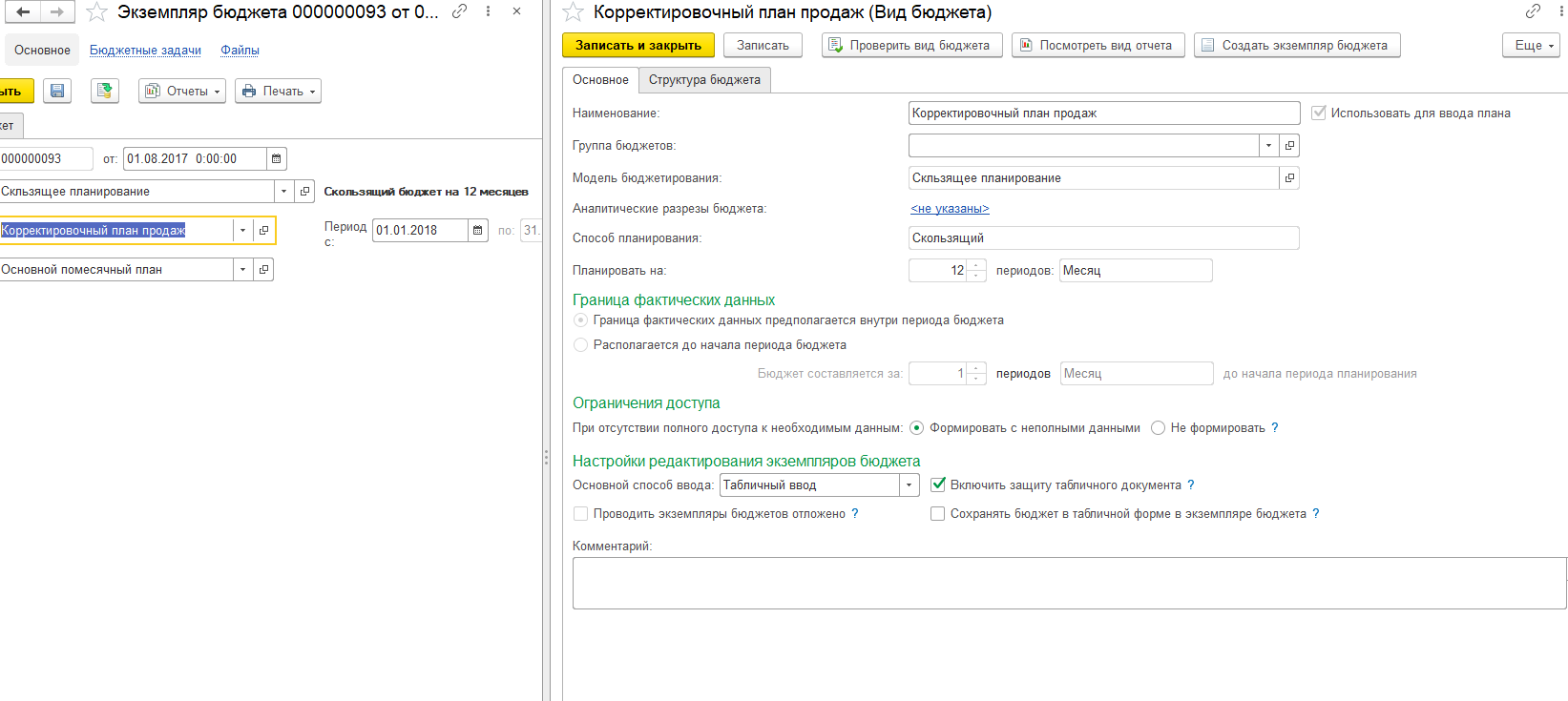

В 1С:ERP построение бюджетов происходит на основании трех объектов: модели бюджетирования, видов бюджетов и сценариев использования.

В них задаются все основные параметры составления бюджетов: периоды и периодичность, выбор разрезов аналитики, параметры проектирования структуры бюджетов и регламент исполнения бюджета.

Автоматизация бюджетирования на базе 1С:ERP

Процесс подготовки отчетности предоставляет возможность регулировать бюджетный процесс в ручном варианте.

В WA:Финансист основными инструментами создания бюджетов являются сценарий и шаблоны документов. С помощью этих справочников происходит настройка типовых (фиксированных) бюджетов, где задается периодичность, структура бюджета и разрезы аналитики, а также описывается внешний вид отчета.

Индивидуальная настройка бюджетов производится посредством настройки произвольных бюджетов через возможность задания формул для каждого показателя (позиция бюджета).

Для каждого произвольного бюджета есть возможность указать основные параметры настроек: выбор аналитики, описание внешнего вида табличных частей, принципы заполнения, группировки и отборы.

В каждом прикладном решении есть свои инструменты для пересчета прогнозных данных исходя из факта.

Автоматизация бюджетирования на базе специализированного решения WA:Финансист

В 1С:УХ есть система правил, позволяющая автоматически пересчитывать бюджет согласно настроек. Правила настраиваются для каждого показателя и позволяют перенести на будущее отклонения, распределить их на весь или на часть периода, а также предоставляют другие варианты.

Управление пересчетом производится с помощью документа «Управление отчетным периодом».

В 1С:ERP для пересчета прогноза на основании фактических данных используется система расчетных показателей (настраиваемых формул).

Фиксация периода пересчета производится с помощью сценария планирования, на основании чего строятся скользящие бюджеты. Настройка пересчета осуществляется с помощью формул (расчетных показателей), что позволяет в одной формуле задать данные для плана и факта, рассчитать отклонения и записать новые данные на основе измененного сценария.

Пересчет плановых данных относительно факта в WA:Финансист производится посредством возможности создания корректировки бюджетов или посредством создания произвольных отчетов с указанием формы для показателей, позволяющих актуализировать прогнозные данные.

Таким образом, на выбор вида бюджета влияет много факторов: организационные (среда, вид деятельности, структура управления и пр.) и структурные (принцип построения бюджетного процесса, уровень планирования, виды ЦФО и затрат, доходов и расходов).

При построении бюджетной модели компании обычно используют все три типа бюджетов: гибкий, фиксированный, комбинированный, в зависимости от требований этапа бюджетного процесса и место расположения его в бюджетной модели.

Для автоматизации процесса бюджетирования 1С представляет несколько прикладных решений, каждое из которых имеет весь необходимый инструментарий для реализации основных требований к подсистеме бюджетирования.

Бесплатно подберем подходящее под ваши задачи решение для автоматизации бюджетирования

Основное различие данных систем – их целевая аудитория: если 1С:ERP больше подходит крупным производственным предприятиям, то 1С:Управление холдингом предназначено для крупных корпоративных предприятий. WA:Финансист подойдет для компаний любого типа. Это отдельная система, предназначенная для планирования и бюджетирования. Которая путем интеграции получает фактические данные из смежных информационных баз. При этом она представляет собой развитую, гибкую аналитику, мощный инструмент «Расчет по модели бюджетирования», механизмы работы с зависимыми оборотами, при этом достаточна проста в использовании, поддерживает широкую функциональность и позволяет дистанцироваться процессы бюджетирования и планирования от УУ, БУ и РУ, что является в некоторых случаях достаточно большим преимуществом.

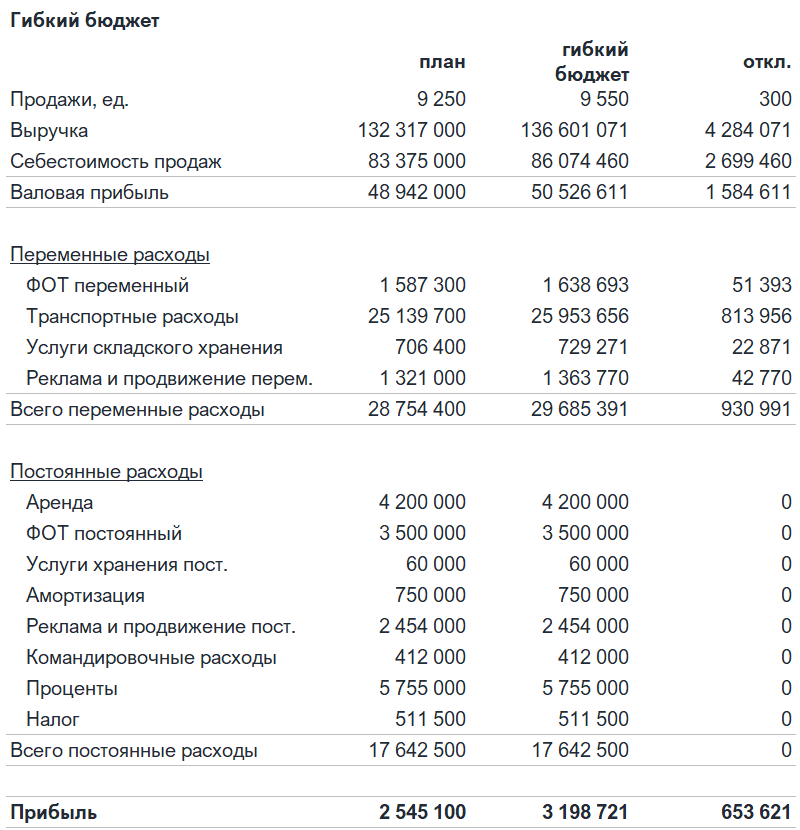

Гибкий бюджет (flexible budget) – это бюджет компании, пересчитанный на фактический объем. Иначе говоря, это такой бюджет, который был бы составлен, если бы при его формировании в компании был точно известен будущий объем продаж.

«Классический» БДР, который составляется в компании, относят к статичным бюджетам. При анализе отклонений факта от плана простого сравнения общих суммы доходов и расходов недостаточно. Нужно понимать причины, почему произошли эти отклонения: из-за того, что кто-то в компании плохо сработал (меньше произвели и продали), или потому что изменились внешние цены.

Когда аналитики проводят анализ отклонений факта от плана, сравнивать суммы переменных расходов не всегда корректно, потому что эти расходы относятся к разным объемам производства и продаж. Эту проблему также решает гибкий бюджет. Он учитывает характер поведения затрат – в нём переменные показатели плана пересчитываются в зависимости от фактического объема. Это позволяет сравнивать план и факт в разрезе переменных и постоянных расходов компании.

Гибкий бюджет полезен, если расходы компании тесно связаны с уровнем деловой активности. Также этот инструмент можно использовать для моделирования вероятных финансовых результатов при разных уровнях продаж. Это делает гибкий бюджет мощным инструментом оценки эффективности.

Кстати, если вы хотите улучшить свои знания и навыки по бюджетированию с Power Pivot и Power Query, приглашаем пройти обучение у нас на курсах. Где мы разбираем, как строить БДР и БДДС, как распределять накладные расходы и решаем другие задачи.

Формирование гибкого бюджета

Разберем по шагам, как составить гибкий бюджет. Методика довольно простая, но потребуется понимание характера поведения затрат компании. В расчетах гибкого бюджета берут фактические объемы и умножают их на плановые деньги – цены продаж и закупочные цены, и добавляют запланированные постоянные расходы.

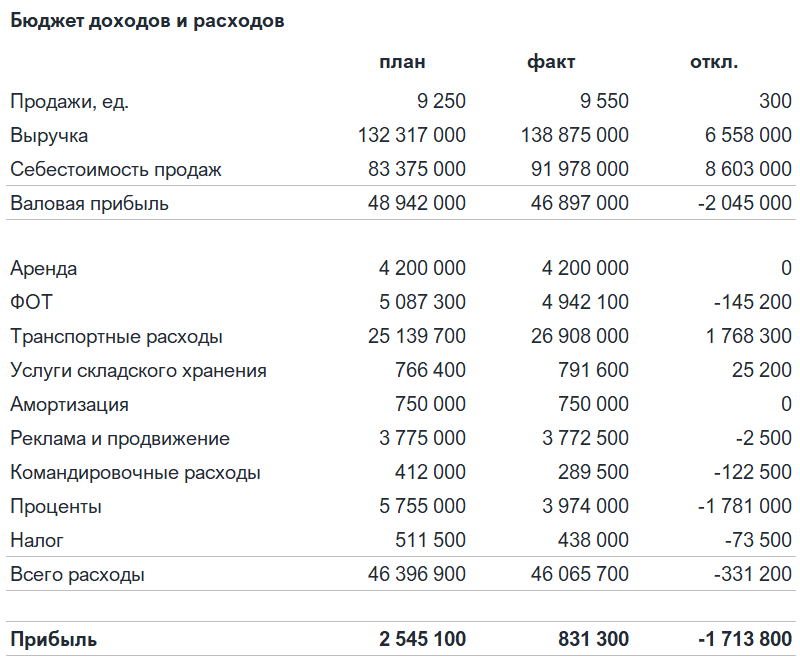

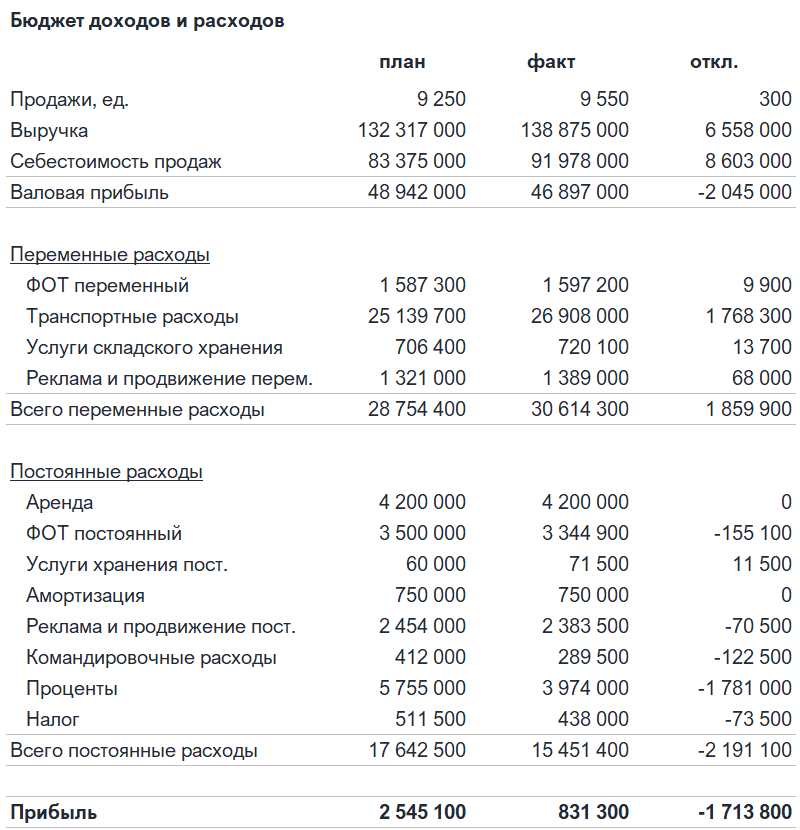

Как правило, гибкий бюджет имеет такую же форму, как бюджет доходов и расходов (БДР).

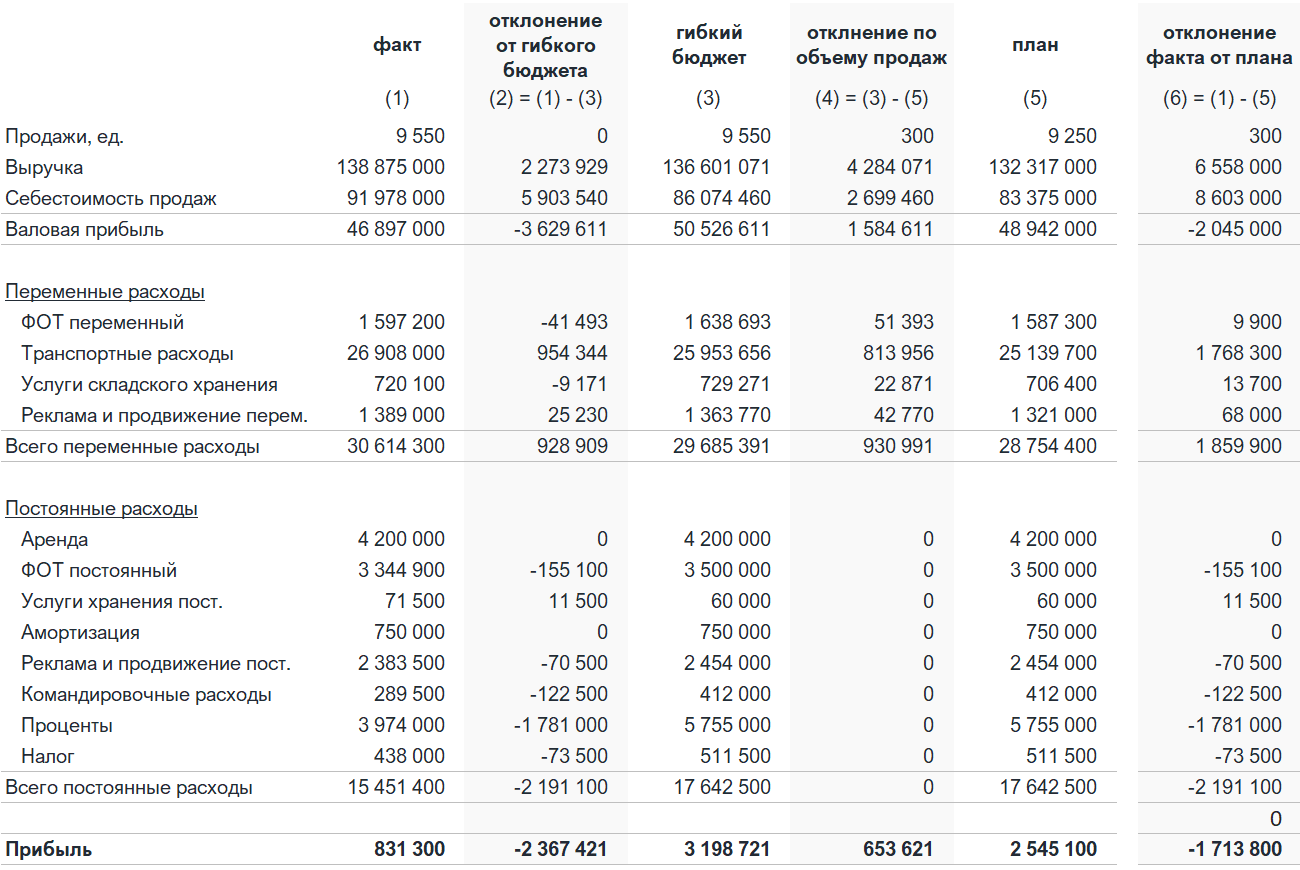

На рисунке анализ выполнения БДР с расчетом отклонения плана и факта. В нашем примере фактические объемы продаж и выручка оказались больше, чем запланировано. А полученная прибыль меньше ожидаемой.

Рассчитывая отклонения, мы видим разницу между цифрами. Но некоторые из расходов компании переменные, поэтому сравнивать их с планом некорректно. Например, транспортные расходы оказались выше запланированных, потому что увеличился объем продаж, а значит и расходы на доставку продукции.

Шаг 1. Анализ расходов.

Сначала разделим расходы в зависимости от их характера:

- переменные расходы, которые меняются при росте или снижении объема продаж,

- постоянные расходы, размер которых не меняется.

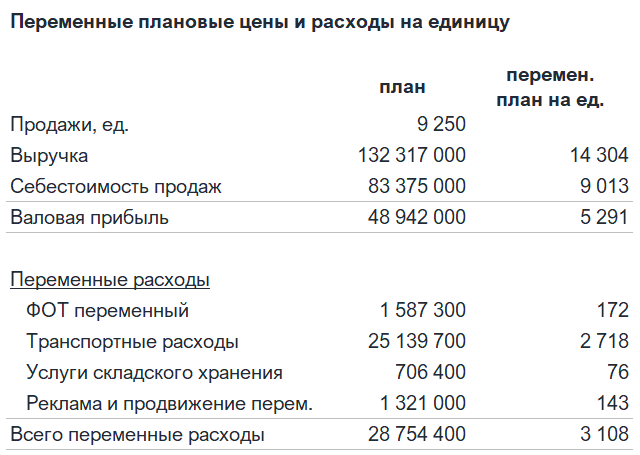

Шаг 2. Переменные показатели.

На следующем шаге устанавливаются переменные плановые показатели:

- плановые цены и себестоимость на единицу,

- переменные плановые расходы на единицу плана продаж.

Формулы для расчета:

- Плановые цены и себестоимость на единицу

Ценаплан = Выручкаплан / Объемплан

Себестоимость на ед.план = Себестоимостьплан / Объемплан

- Переменные расходы на единицу

Перем. расходы на ед. план = Переменные расходыплан / Объемплан

Шаг 3. Гибкий бюджет.

Чтобы составить гибкий бюджет, пересмотрим основной БДР: умножим плановые переменные расходы и цены на фактический объем. Постоянные расходы для гибкого бюджета не пересчитываются и остаются равными запланированным.

Формулы для гибкого бюджета:

- Выручка и себестоимость

Выручкаfl = Ценаплан * Объемфакт

Себестоимостьfl = Себестоимость на ед.план * Объемфакт

- Расходы

Расходыfl = Перем. расходы на ед. план * Объемфакт + Постоянные расходыплан

Шаг 4. Анализ отклонений.

Гибкий бюджет составлен, проводим детальный анализ отклонений факта от показателей бюджета. Итоговые отклонения разделяются на влияние объемов и отклонение от гибкого бюджета – влияние цен и расходов.

В таблице видно, что при объеме продаж, равном фактическому, компания должна была получить не 2,5 млн рублей прибыли, как указано в БДР, а 3,2 млн рублей. Наибольшие отклонения – в показателях выручки и себестоимости, а транспортные расходы выше фактических и за счет увеличения объема продаж, и с учётом влияния цен.

Отклонение факта от плана прибыли с помощью гибкого бюджета раскладывается по факторам – за счет объема, цен и расходов:

- 1 713 800 (отклонение фактической прибыли от плана)

=

- 2 367 421 (отклонение от гибкого бюджета, или отклонение по ценам и расходам)

+ 653 621 (отклонение по объему)

Вариации гибкого бюджета

Составляя гибкий бюджет, можно вводить дополнительные ограничивающие параметры и уровни сложности. Это может быть:

- влияние на расходы других показателей активности, а не только продаж, например, пересчет производственных расходов в зависимости от нормо-часов;

- ограничение сумм расходов заданными диапазонами и изменение правил расчета при выходе за рамки диапазона и т.д.

Расчет гибкого бюджета в Excel

Одним из недостатков гибкого бюджета может быть то, что для его составления требуется дополнительное время. Но есть хорошая новость: этот процесс можно легко автоматизировать в Excel с помощью сводных таблиц и инструментов Power Query и Power Pivot.

Солнцев И.В.,

Финансовая академия при Правительстве РФ

Опубликовано в номере: Финансовый менеджмент №3 / 2003

Постепенная стабилизация политической и экономической обстановки в России

дает многим фирмам возможность всерьез задуматься о планировании своей хозяйственной

деятельности. Не будем останавливаться на возможностях, которые дает грамотно

построенный бизнес-план, и трудностях, с которыми сталкиваются сегодня предприятия

в процессе планирования. Остановимся на том, как оформить уже готовый план

в виде бюджетов.

Бюджет — это документ, в котором цели компании, сформулированные

в плане, получают количественное выражение. Другими словами, бюджет

показывает, как намеченные цели будут реализовываться.

Единой модели построениябюджета не существует — для каждого

конкретного предприятиябюджет будет индивидуален. Сам процесс

бюджетирования предусматривает творческий подход, готовых шаблонов

и моделей здесь не бывает.

Важно также понимать, что бюджет необходим только самой компании,

ее руководству и собственникам, государственные органы к процессу бюджетирования

никакого отношения не имеют.

В зависимости от типа предприятия и особенностей его деятельности

можно выделить следующие виды бюджетов1:

| Тип бюджета | Характеристика |

| Бюджеты, построенные по принципу «снизу вверх» и «сверху вниз» |

Бюджеты, построенные по принципу «снизу вверх» предусматривают В процессе передачи от одного уровня другому показатели могут изменяться, Бюджеты, построенные по принципу «сверху вниз» работают по |

| Долгосрочные и краткосрочные бюджеты | В западной практике долгосрочным бюджетом считается бюджет, составленный на срок 1 год и более, а краткосрочным — на период не более 1 года. Сейчас в России «горизонт прогнозирования» составляет от полугода до |

| Непрерывные (скользящие) бюджеты | По мере того как заканчивается месяц (квартал), к «старому» бюджету добавляется новый. Этот вид бюджета целесообразно использовать в российских условиях в связи с высокой степенью неопределенности. Бюджетирование можно построить так: на первый квартал планового года построить максимально подробный бюджет, далее бюджеты могут быть уже более приблизительными и уточняться по мере исполнения |

| Постатейный бюджет | Предусматривает жесткое ограничение суммы по каждой отдельной статье расходов без возможности переноса в другую статью. Например, если вы запланировали потратить на маркетинговые исследования не более $ 10 000, больше вы потратить уже не сможете |

| Бюджеты с временным периодом | Этот термин означает систему бюджетирования, в которой неизрасходованный на конец периода остаток средств не переносится на следующий период. Недостатком такого метода является неравномерность расходования средств, когда в конце периода менеджеры начинают в срочном порядке тратить остатки неоптимальным образом, опасаясь, что в случае «недорасхода» руководство сократит бюджет на следующий период |

| Статичные и гибкие бюджеты | В статичном типе бюджета цифры находятся вне зависимости от объемов производства, в то время как при составлении гибкого бюджета расходы ставятся в зависимость от некоего параметра (как правило, объема производства или продаж) |

| Бюджеты с нулевым уровнем, преемственные бюджеты и бюджеты, предполагающие несколько вариантов развития событий |

Бюджет с нулевым уровнем — это бюджет, который каждый раз составляется заново, «с нуля». В противоположность ему у преемственного бюджета есть нечто вроде шаблона, в который лишь вносятся коррективы, отражающие текущие изменения. Преемственный бюджет намного снижает объем усилий и времени, затрачиваемых |

| Недостижимые и неприемлемые бюджеты | Бюджет будет недостижимым, если на практике целей, заложенных в нем, достичь не удастся. Неприемлемым считается бюджет, цели которогодостижимы, но не выгодны для предприятия. Генеральные и частные бюджеты. Бюджет, который охватывает общую деятельность предприятия, называется генеральным (общим). Его цель — объединить и суммировать сметы и планы подразделений предприятия, называемых частными бюджетами. |

Мы рассмотрели, что такое бюджет и каким он может быть. А вот что такое

бюджетирование? Найти четкое определение этого понятия достаточно

трудно. Каждый понимает его по-своему. Некоторые связывают бюджетирование

только с воплощением в жизнь готового плана, другие считают, что планирование

нельзя рассматривать в отрыве от реализации планов. Иногда бюджетирование

называют просто инструментом управления предприятием. Не будем анализировать

эти мнения: все они в какой-то степени правильные. Главное, чтобы планирование

не было оторвано от бюджетирования, а бюджетирование — от контроля и ответственности

— не страшно, если каждая часть будет называться по-своему.

Таким образом, для каждого предприятия модель бюджетирования будет индивидуальной

и каждый менеджер будет по-своему ее представлять. Для данной статьи предположим,

что процесс бюджетирования включает:

- подготовительный (аналитический) этап — общий анализ ситуации; необходимо

понять, чего мы хотим от компании, кто является нашим потребителем и кто

— конкурентом, чего мы хотим от бюджетирования и как этого достичь; - этап планирования — составление конкретных планов, более детальный анализ

состояния внешней и внутренней среды предприятия; - непосредственно составление бюджетов (обязательно сопровождается контролем

и внесением коррективов); - общий анализ проделанной работы и ее результатов, выводы.

Следует отметить, что среди этих этапов нет более или наоборот менее важных.

Всех их надо рассматривать в совокупности и каждому уделить должное внимание.

Итак, процесс бюджетирования начинается с решения общих вопросов: нужно

обозначить цели компании, проанализировать внешнюю среду (анализ рынка)

и возможные риски, определить показатели, которые будут использоваться для

оценки бюджетного процесса, постараться предвидеть возможные изменения в

планах. Все это представляет собой подготовительный этап. Уже на этом этапе

нужно определить, кто будет заниматься бюджетированием и соответственно

отвечать за него. В зависимости от размера и специфики деятельности организации

это может быть один человек или целый отдел (назовем его бюджетный комитет).

Часто можно встретить мнение, что бюджетированием должен заниматься отдел

контроллинга. С другой стороны, функции отдела контроллинга зачастую переоцениваются.

Например, А. Дайле в своей работе «Практика контроллинга» в качестве одной

из задач отдела контроллинга называет проведение маркетинговых исследований.

Конечно, хорошо, когда все вопросы решает один отдел, который за них же

отвечает, но на практике совместить такое количество обязанностей вряд ли

удастся. Такой вариант подойдет (и будет единственно приемлемым) только

для небольшой организации. Если же речь идет о крупной компании, придется

задуматься о разграничении полномочий. Впрочем, название отдела не играет

большой роли. Главное рационально распределить обязанности и ответственность

всех департаментов, а как вы их назовете — вопрос сугубо личный.

Членами бюджетного комитета должны быть руководители всех отделов и подразделений,

так как один человек может что-то упустить. Возможен вариант, когда составлением

бюджета занимается один отдел, а затем уже готовый проект бюджета обсуждается

с руководителями всех служб. После совещания в бюджеты вносятся соответствующие

коррективы. Принципиально одно: за процесс бюджетирования в целом

должен отвечать один человек, который будет принимать окончательное решение

по всем вопросам и разрешать возникающие проблемы. Причем этот человек не

должен просто сидеть у компьютера и сводить цифры в бюджеты. Он должен знать,

откуда берутся эти цифры, почему они именно такие, как можно управлять ими.

Именно он и будет принимать окончательное решение и он же будет за него

отвечать.

Руководство компании также должно разработать организационную структуру,

определить и документально закрепить ответственность подразделений и лиц,

отвечающих за их работу. Каждый менеджер должен быть закреплен за центром

ответственности. Выделяют следующие центры ответственности:

- центр затрат — отвечает только за затраты;

- центр продаж — отвечает только за выручку;

- центр прибыли — отвечает и за затраты и за выручку;

- центр инвестиций — отвечает и за затраты, и за выручку, и за инвестиции.

Вкратце остановимся на общих требованиях к процессу бюджетирования.

Во-первых, необходимо определить общий порядок и правила формирования бюджета:

на какой срок мы составляем бюджет, сроки и порядок его разработки, система

контроля и т.д. Вся эта информация должна быть максимально детализирована

и продумана до мелочей.

Во-вторых, нужно поставить конкретные цели, которые преследует компания,

составляя бюджет. С одной стороны, эти цели должны быть ориентированы на

достижение наилучшего результата. С другой – они должны быть достижимы.

Нет смысла составлять бюджет, цели которого заранее нереальны.

В-третьих, формируемые бюджеты должны быть максимально приближены к действительности,

но, несмотря на это, нужно быть готовым к тому, что некоторые показатели

придется пересматривать.

В-четвертых, бюджет должен содержать только действительно нужную информацию,

информацию, которая может пригодится пользователям. Избыток информации только

помешает.

В-пятых, исполнение бюджетов должно регулярно контролироваться: плановые

показатели нужно сравнивать с фактическими. По результатам такого контроля

бюджеты по возможности корректируются.

В-шестых, все бюджеты должны строиться в строгой последовательности. Другими

словами, каждый бюджет должен быть основан на информации, содержащейся в

предыдущих, и не может быть «оторван» от них. Общая схема построения бюджетов

может выглядеть так:

- сначала необходимо определить, сколько товара и по каким ценам будет

продано (бюджет продаж); - далее нужно рассчитать, сколько товаров нужно произвести, чтобы обеспечить

указанную в бюджете продаж выручку; - затем требуется рассчитать сумму затрат (материальных, трудовых, косвенных

и т.д.); на основе этой информации рассчитывается себестоимость; также

нужно учесть непроизводственные расходы; - в заключение строятся баланс, бюджет прибылей и убытков, бюджет активов

и пассивов (баланс) и бюджет движения денежных средств.

Составление бюджета начинается с формулировки его названия, периода, для

которого он составляется и указания на составителя. Все это отражается на

титульном листе.

Непосредственно формирование бюджета следует начать с определения доходов

фирмы в плановом году, т.е. с составления бюджета продаж. Если предприятие

знает, сколько будет продано товаров, можно определить, сколько их нужно

произвести. Бюджет продаж определяется высшим руководством на основе исследований

отдела маркетинга, и оказывает воздействие на большую часть других бюджетов,

которые, по существу, построены на информации, определенной в нем.

Для формирования этого бюджета необходимо знать, какие товары будет продавать

фирма, сколько единиц каждого товара и по какой цене будет продано. Планируется

эта информация на основе уже заключенных контрактов, маркетинговых исследований,

анализа продаж предшествующих периодов и т.д. При построении бюджета продаж

желательно учитывать инфляцию. Также целесообразно хотя бы ориентировочно

определить сумму налоговых платежей, которые предстоит заплатить в плановом

году. Обязательно нужно принимать во внимание график поступления денег от

покупателей: кто заплатит сразу, кому придется дать отсрочку, какой процент

задолженности может вообще остаться непогашенным. Как правило, такая информация

планируется на основе предыдущего опыта расчетов с покупателями.

Сложности, которые связаны с формированием бюджета продаж, обусловлены

тем, что объем продаж и, следовательно, выручка определяются не только производственными

возможностями организации, но и возможностями сбыта на рынке, который подвержен

влиянию таких неконтролируемых факторов, как:

- деятельность конкурентов;

- общее положение на национальном и мировом рынках;

- стабильность поставок и закупок;

- результативность рекламы;

- сезонные колебания и др.

Несмотря на то, что рассчитать влияние этих факторов довольно трудно, учесть

их при построении бюджета нужно.

Сформировать бюджет продаж можно на основе:

- статистического прогноза;

- экспертной оценки, полученной путем сбора мнений менеджеров и персонала

компании.

Обе оценки имеют свои достоинства и недостатки. Практика показывает, что

большая часть крупных корпораций использует комбинацию этих оценок.

Процесс бюджетирования на предприятии покажем на конкретном примере.

Предположим, что промышленное предприятие «СВА» производит два вида деталей:

А и Б. В плановом 2003 году «СВА» планирует произвести и продать 1000 деталей

А и 1500 деталей Б. Планируемая цена детали А — 50 $, детали Б — 90 $.

На основе этих данных мы можем построить бюджет продаж. На практике лучше

составить бюджет с помесячной разбивкой: это позволит построить систему

более точного и эффективного планирования и в случае необходимости корректировать

уже сформированный бюджет. Однако для данного примера (в целях упрощения)

будет рассмотрен годовой бюджет без разбивки по месяцам.

1. Бюджет продаж

| Товар | Количество, шт. |

Цена, $ |

Сумма, $ |

| А | 1000 | 50 | 50 000 |

| Б | 1500 | 90 | 135 000 |

| Итого | 185 000 |

Далее нужно составить бюджет производства.

Этот бюджет необходим для формирования производственной программы или плана

закупок (для торговых фирм). Другими словами, нам нужно определить, сколько

продукции необходимо произвести в плановом году. При этом обязательно нужно

учитывать, сколько продукции у нас уже есть (осталось с прошлого периода)

и сколько продукции мы должны иметь на складе в конце планового периода.

Также используются данные бюджета продаж. «СВА» планирует на конец 2003

года иметь 25 штук деталей А и 50 штук деталей Б. На начало 2003 года на

складе имеется 100 штук деталей А и 150 штук деталей Б.

Итак, нам нужно рассчитать, сколько изделий А и Б нам нужно произвести,

чтобы обеспечить запланированный объем продаж. Проведем этот расчет по такой

формуле:

Нужно произвести в плановом году

=

изделия, которые мы продадим в плановом году,

+

изделия, которые мы должны иметь на складе в конце планового года,

–

изделия, которые уже есть у нас на складе на начало планового года.

2. Бюджет производства

| Показатели | A | Б |

| Прогноз продаж, шт. | 1000 | 1500 |

| Норма на конец планового года, шт. | 25 | 50 |

| Итого требуется, шт. | 1025 | 1550 |

| Остатки на начало планового года | (100) | (150) |

| Итого к производству | 925 | 1400 |

После того как стало известно, сколько изделий будет производить фирма,

нужно рассчитать, сколько для этого потребуется ресурсов и сколько материалов

будет израсходовано в плановом году.

3. Бюджет материалов

При производстве деталей «СВА» использует сталь (стоимость закупки 1 $

за 1 кг) и чугун (стоимость закупки 2 $ за 1 кг). В 2003 году планируется

закупить 3250 кг стали и 18 625 кг чугуна (план составляется на основе данных

о том, сколько кг материала требуется для производства одной детали).

Рассчитаем, сколько в 2003 году потребуется стали и чугуна.

Бюджет использования материалов

| Показатели | Сталь | Чугун |

| Требуется материала, кг | 3250 | 18 625 |

| Цена за 1 кг, $ | 1 | 2 |

| Итого требуется закупить материалов, $ | 3250 | 37 250 |

| Сумма | 40 500 |

Нужно также учесть, что на начало и на конец 2003 года на складе должен

быть остаток материалов. На основе данных предшествующих периодов и прогнозов

планового отдела получена следующая информация.

| Остатки материалов | Сталь | Чугун |

| На начало планового года | 1000 кг | 1500 кг |

| На конец планового года | 400 кг | 750 кг |

Итак, нам нужно рассчитать, сколько мы потратим в плановом году на закупку

материалов. Сделаем это по такой формуле:

Нужно закупить материала

=

количество материала, которое нам потребуется в плановом году,

+

количество материала, которое мы должны иметь на складе в конце планового

года,

—

количество материала, которое уже есть у нас на складе на начало планового

года.

Бюджет закупок материалов

| Показатели | Сталь | Чугун |

| Требуется материала, кг | 3250 | 18 625 |

| Норма на конец 2003 года, кг | 400 | 750 |

| Итого требуется, кг | 3650 | 19 375 |

| Остатки на начало 2003 года, кг | (1000) | (1500) |

| Итого к закупке, кг | 2650 | 17 875 |

| Цена за 1 кг, $ | 1 | 2 |

| Итого, $ | 2650 | 35 750 |

| Затраты на закупку | 38 400 |

Теперь мы должны рассчитать затраты на оплату труда.

4. Бюджет затрат труда основного производственного персонала

Чтобы построить этот бюджет, необходимо знать, сколько времени потребуется

рабочим на изготовление каждой детали и сколько эти рабочие будут получать

за час работы.

«СВА» планирует, что в 2003 году трудоемкость составит для детали А — 4

чел./час., для детали Б — 5 чел./час. Стоимость одного часа работы — 2 $.

| Продукт | Количество, шт. |

Трудоемкость, чел./час. |

Итого = = ( 2) х (3) |

Сумма =

= 2$ х (4) |

| 1 | 2 | 3 | 4 | 5 |

| А | 925 | 4 | 3700 | 7400 |

| Б | 1400 | 5 | 7000 | 14 000 |

| Итого | 10 700 | 21 400 |

Для формирования полной картины нужно рассчитать косвенные расходы. Напомним,

что информация об этих расходах должна быть обоснована и строиться на конкретных

расчетах.

5. Бюджет косвенных производственных расходов

| Виды расходов | Сумма, $ |

| Амортизация | 20 000 |

| Коммунальные услуги | 15 000 |

| Оплата труда вспомогательного персонала | 17 500 |

| Итого косвенных производственных расходов | 52 500 |

Чтобы определить себестоимость реализованной продукции, нам нужно рассчитать,

сколько запасов материалов и готовой продукции нужно иметь на конец 2003

года.

6. Бюджет складских остатков на конец планового периода

На конец планового 2003 года нужно иметь 400 кг стали и 750 кг чугуна и

25 деталей А и 50 деталей Б. Себестоимость производства одной детали А составляет

39,64 $ /шт., детали Б — 55,55 $/шт. (эти данные получают на основе информации

о материальных и трудовых затратах).

| Материалы | Количество, шт. | Цена, $ | Сумма, $ |

| М1 | 400 | 1 | 400 |

| М2 | 750 | 2 | 1500 |

| Итого материалов | 1900 | ||

| Готовые изделия | |||

| А | 25 | 39,64 | 991 |

| Б | 50 | 55,55 | 2777,5 |

| Итого готовых изделий на конец 2003 года | 3768,5 | ||

| Итого запасов | 5668,5 |

Теперь необходимо рассчитать себестоимость. Для этого потребуются

данные, полученные на предыдущих этапах.

Предположим, что остатки готовой продукции на начало планового периода

составляют 12 000 $.

7. Бюджет себестоимости реализованной продукции

| № п/п | Показатели | Сумма, $ |

| 1 | Остатки готовой продукции на начало планового периода | 12 000 |

| 2 | Использовано материалов (этап 3) | 40 500 |

| 3 | Затраты труда основного производственного персонала (этап 4) |

21 400 |

| 4 | Косвенные общепроизводственные расходы (этап 5) | 52 500 |

| 5 | Итого производственных затрат планового периода (2+3+4) | 114 400 |

| 6 | Итого затрат на производство продукции для реализации (5+1) |

126 400 |

| 7 | Остатки готовой продукции на конец планового периода (этап |

(3768,5) |

| 8 | Себестоимость реализованной в плановом году продукции | 122 631,5 |

Для определения финансовых результатов деятельности предприятия мы должны

иметь информацию как о расходах производственного характера, так и о тех

затратах, которые несет фирма для обеспечения сбыта своей продукции и на

общее управление бизнесом.

8. Бюджет непроизводственных расходов

| Виды расходов | Сумма, $ |

| Реклама | 5000 |

| Сбытовые расходы | 12 500 |

| Расходы на маркетинговые исследования | 2500 |

| Зарплата персонала | 10 000 |

| Зарплата руководителей | 7500 |

| Аренда офиса | 2500 |

| Прочие расходы | 1500 |

| Итого непроизводственных расходов | 41 500 |

Выше мы рассмотрели основные формы бюджетов. В зависимости от специфики

деятельности компании, а также для уточнения отдельных показателей могут

быть сформированы и другие «специальные» бюджеты. Виды и количество таких

бюджетов определяет высшее руководство компании и бюджетный комитет. К таким

бюджетам, например, относятся: кредитный или инвестиционный бюджеты, налоговый

бюджет, бюджет НИОКР и др. Также можно более развернуто представить отдельные

показатели (например, построить бюджет расходов на командировки).

Далее можно перейти к формированию бюджета прибылей и убытков, составленного

на основе всех предыдущих бюджетов. Этот бюджет покажет доход, заработанный

за отчетный период и понесенные затраты.

9. Бюджет прибылей и убытков

| № п/п | Показатели | Сумма, $ |

| 1 | Продажи (этап 1) | 185 000 |

| 2 | Себестоимость реализованной продукции (этап 7) | (122 631,5) |

| 3 | Валовая прибыль (1-2) | 62 368,5 |

| 4 | Непроизводственные расходы (этап |

(41 500) |

| 5 | Прибыль от продаж | 20 868,5 |

По итогам деятельности предприятия в 2002 году составлен баланс:

| Актив | Сумма, $ | Пассив | Сумма, $ |

| Основные средства: | Капитал | 100 000 | |

| Оборудование | 200 000 | Прибыль | 56 250 |

| Амортизация | (40 000) | Кредиторская задолженность | 25 000 |

| Итого основных средств | 160 000 | ||

| Текущие активы: | |||

| Запасы | 16 000 | ||

| Денежные средства | 250 | ||

| Дебиторская задолженность | 5000 | ||

| Итого текущих активов | 21 250 | ||

| Итого активов | 181 250 | Итого пассивов | 181 250 |

Далее необходимо сформировать бюджет денежных средств, который представляет

собой план поступления денежных средств и платежей на будущий период. Его

назначение состоит в обеспечении сбалансированности поступления и списания

денежных средств. В нем суммируются все потоки средств как результат планируемых

операций на всех фазах формирования бюджета. В целом он показывает ожидаемое

конечное сальдо на счете денежных средств и финансовое положение для каждого

месяца. Большое сальдо (по меркам организации) на счете денежных средств,

как правило, означает, что средства не были использованы с наибольшей эффективностью.

Низкий уровень — на то, что организация не в состоянии расплатиться по своим

текущим обязательствам.

Для определения ожидаемых поступлений используют информацию из бюджета

продаж, данные о продаже в кредит и за наличные. Также планируется приток

средств из других источников, таких, как продажа акций, активов, возможные

займы. Суммы ожидаемых платежей берутся из периодических бюджетов. Ответственный

за подготовку бюджета денежных средств должен владеть информацией о том,

какие товары и услуги необходимо приобрести, будут ли они оплачены сразу

или возможна отсрочка. Помимо регулярных текущих расходов денежные средства

могут быть использованы на приобретение оборудования и других активов, возврат

займов и др.

Менеджеры определили движение денежных средств в плановом 2003 году так:

| 1-й квартал | 2-й квартал | 3-й квартал | 4-й квартал | Итого, $ | |

| Поступления | 35 000 | 50 000 | 40 000 | 37 500 | 162 500 |

| Платежи | 25 000 | 45 000 | 45 000 | 40 000 | 155 000 |

Составим баланс на конец планового периода. Для этого рассчитаем значения

некоторых показателей на конец планового периода:

- Денежные средства на конец планового периода = Денежные средства на

начало планового периода + Поступления – Платежи = 250 + 162 500 – 155

000 = 7750 $. - Дебиторская задолженность = Дебиторская задолженность на начало планового

периода + Продажи планового периода (этап 1) – Поступления = 5000 + 185

000 – 162 500= 27 500 $. - Накопленная амортизация = Накопленная амортизация на начало планового

периода + Амортизация планового периода (этап 5) = 40 000 + 20 000 = 60

000 $. - Кредиторская задолженность = Кредиторская задолженность на начало планового

периода + Закупки материалов (этап 3) + Затраты труда основного производственного

персонала (этап 4) + Косвенные производственные расходы (за вычетом амортизации)

(этап 5) + Непроизводственные расходы (этап – Платежи = 25 000 + 38

– Платежи = 25 000 + 38

400 + 21 400 + 32 500 + 41 500 – 155 000 = 3800 $. - Прибыль = Прибыль на начало периода + Прибыль планового года (этап 9)

= 56 250 + 20 868,5 = 77 118,5.

Бюджет активов и пассивов (баланс) на 31.12.2003

| Актив | Сумма, $ | Пассив | Сумма, $ |

| Основные средства: | Капитал | 100 000 | |

| Оборудование | 200 000 | Накопленная прибыль (5) | 77 118,5 |

| Амортизация (3) | (60 000) | Кредиторская задолженность (4) | 3800 |

| Итого основных средств | 140 000 | ||

| Текущие активы: | |||

| Запасы | 5668,5 | ||

| Денежные средства (1) | 7750 | ||

| Дебиторская задолженность (2) | 27 500 | ||

| Итого текущих активов | 40 918,5 | ||

| Итого активов | 180 918,5 | Итого пассивов | 180 918,5 |

Чтобы получить более развернутую информацию, можно рассчитать некоторые

финансовые показатели, провести их анализ, сравнить с показателями за прошлые

периоды. К таким показателям можно отнести: показатели ликвидности, рентабельности,

оборачиваемости и т.д.

Заключительным этапом формирования бюджета является составление отчета

о денежных потоках планового года. Для нашего примера воспользуемся косвенным

методом расчета денежных потоков, в основе которого лежит корректировка

плановой прибыли на изменения элементов баланса.

Бюджет денежных средств

| Показатели | Сумма, $ |

| Текущая деятельность | |

| Прибыль | 20 868,5 |

| Корректировки: | |

| Амортизация (этап 5) | 20 000 |

| Уменьшение запасов (16 000 – 5668,5) | 10 331,5 |

| Увеличение дебиторской задолженности (5000 – 27 500) | (22 500) |

| Уменьшение кредиторской задолженности (25 000 – 3800) | (21 200) |

| Итого корректировок | (13 368,5) |

| Чистый денежный поток от основной деятельности | 7500 |

| Денежные средства на начало года | 250 |

| Денежные средства на конец года | 7750 |

Подготовленные финансовые отчеты достаточно полно отражают деятельность

предприятия на перспективу: бюджет прибылей и убытков дает информацию о

рентабельности, бюджет активов и пассивов — о составе имущества планового

года и источниках его формирования, отчет о движении денежных средств позволяет

увидеть, за счет каких источников организация получит денежные средства.

В заключение нужно отметить, что процесс бюджетирования не заканчивается

на составлении определенного набора бюджетов, а скорее только начинается.

Теперь нужно, во-первых, еще раз проверить и проанализировать составленные

бюджеты, во-вторых, в конце планового периода необходимо проанализировать

полученные результаты и сделать соответствующие выводы. Анализ результатов

проводится путем расчета отклонений плановых показателей от фактических.

После этого нужно выявить причины таких отклонений. Отклонения целесообразно

рассчитать как в целом по предприятию, так и для отдельных бюджетов. Для

наглядности можно построить такую таблицу:

| Показатели | План | Факт | Отклонение | Причины отклонений | Принятые меры |

Следует отметить, что на практике неэффективной считается такая система

бюджетирования, в которой отклонение фактических результатов от запланированных

регулярно превышает 20—30%, тогда как нормой является отклонение, не превышающее

5%. Подобная ситуация представляет собой серьезную проблему, так как бюджет

компании является основой для принятия оперативных управленческих решений.

Невыполнение бюджета может означать срыв всех планов компании: производства,

продаж, выплаты заработной платы, налогов и т.д. В конечном счете это приводит

к срыву общей стратегии развития.

Итак, мы рассмотрели общие вопросы бюджетирования на предприятии. Естественно,

даже идеально построенные бюджеты не смогут решить всех проблем. Однако

они точно помогут понять, в чем эти проблемы и как максимально быстро и

эффективно решить их.

Литература

- Дайле П.А. Практика контроллинга. — М.: Финансы и статистика,

2001. - Хорнгрен Ч.Т., Фостер Дж. Бухгалтерский учет. — М.: Финансы и

статистика, 2000. - Хруцкий В.Е., Сизова Т.В., Гамаюнов Т.В. Внутрифирменное бюджетирование:

Настольная книга по постановке финансового планирования. — М.: Финансы

и статистика, 2002. - Шевченко И.Г. Управленческий учет. — М.: Бизнес-школа «Интел-синтез»,

2001. - Шеремет А. Д. Управленческий учет. — М.: ИД ФБК-пресс, 2001.

- URL http:www.gaap.ru, www.consulting.ru, www.cfin.ru.

1 Таблица подготовлена с использованием материалов сайта GAAP.ru

и следующих книг: Шевченко И.Г. «Управленческий учет», Шеремет А.Д. «Управленческий

учет», Хорнгрен Ч.Т., Фостер Дж. «Управленческий учет».

Вы можете использовать гибкий бюджет для учета изменений в уровне доходов организации. Некоторые рабочие места считают, что гибкие бюджеты помогают им лучше прогнозировать финансовое положение, что облегчает принятие решений о расходовании средств. В этой статье мы расскажем, что такое гибкий бюджет, почему он важен для рабочего места, как составить гибкий бюджет и приведем пример гибкого бюджета для рабочего места.

Что такое гибкий бюджет?

Гибкий бюджет — это тип бюджета, который учитывает разницу в расходах. Постоянные затраты в бюджете — это затраты, которые никогда не меняются. Переменные затраты — это затраты, которые могут меняться. Примером гибкого бюджета может быть предприятие, арендная плата которого всегда одинакова (постоянные затраты), но стоимость запасов колеблется (переменные затраты) в зависимости от объема продаж. Бизнес может использовать гибкий бюджет, чтобы помочь спланировать свои финансы.

Почему важен гибкий бюджет на работе?

Важно иметь гибкий бюджет на работе, потому что он поможет вам подготовиться к непредвиденным расходам. Это также полезный способ планирования расходов в зависимости от того, как работает предприятие. Вот несколько примеров предприятий, которые могут использовать гибкие бюджеты для составления прогнозов расходов:

-

Сезонные предприятия: Предприятия, доходы которых колеблются сезонно, например, цветочные магазины и компании по уходу за газонами, могут использовать гибкий бюджет, чтобы подготовиться к колебаниям затрат.

-

Рестораны: Расходы ресторанов зависят от того, как быстро они могут продать еду, поэтому гибкий бюджет может помочь ресторанам расходовать средства в соответствии с их доходами.

-

Гостиницы: Поскольку затраты зависят от того, сколько гостей решит остановиться в отеле, отели могут использовать гибкие бюджеты, которые меняются в зависимости от заполняемости отеля.

Как найти гибкий бюджет

Ниже приведены некоторые шаги, которые вы можете предпринять, чтобы найти гибкий бюджет для рабочего места:

1. Определите постоянные расходы

Первым шагом к созданию гибкого бюджета является определение постоянных расходов — расходов, которые всегда будут одинаковыми, независимо от того, насколько хорошо работает предприятие. Вот некоторые примеры постоянных расходов:

-

Платежи по аренде, ипотеке и кредитам: Эти платежи, как правило, постоянны из месяца в месяц.

-

Заработная плата: Годовая зарплата сотрудников — это постоянные расходы, потому что в каждом платежном чеке фигурирует одна и та же сумма денег.

-

Страхование: Страховые платежи могут быть фиксированными расходами, если с вас всегда взимается одна и та же сумма.

2. Определите переменные затраты

После определения постоянных затрат можно определить переменные затраты, которые могут колебаться в зависимости от объема производства или услуг. Здесь приведен список примеров переменных затрат:

-

Счета за коммунальные услуги: Счета за коммунальные услуги в вашем офисе могут увеличиваться или уменьшаться в зависимости от того, сколько энергии вы используете.

-

Заработная плата сотрудников, работающих неполный рабочий день: Заработная плата сотрудников, работающих неполный рабочий день, может меняться, если они не работают одинаковое количество часов каждый платежный период.

-

Расходные материалы: Офисные принадлежности, такие как кофе, бумага и чернила для принтера, могут стоить не одинаково каждый раз, когда вы совершаете покупку.

3. Определите, насколько изменяются ваши переменные расходы

Теперь, когда вы отметили свои постоянные и переменные расходы, вы можете рассчитать, насколько изменяются ваши переменные расходы каждый месяц. Существует несколько способов расчета переменных расходов на рабочем месте.

Одним из распространенных расчетов является стоимость единицы продукции. Разделите переменные затраты на количество единиц продукции, чтобы получить переменные затраты на единицу продукции. Далее выполните аналогичный расчет с постоянными расходами. Например, если создание 100 продуктов обходится предприятию в $5 000, производство является переменными затратами. Вы можете разделить $5,000 на 100, чтобы получить цену за единицу — $50, что означает, что производство одного продукта стоит $50. Использование расчета цены за единицу может помочь вам масштабировать бюджет для различных уровней производства.

Имея эту информацию, вы можете определить общие переменные затраты. Для этого умножьте общий объем производства на переменные затраты на каждую произведенную единицу продукции. Например, если общий объем производства составляет 1 000 единиц продукции, а переменные затраты на каждую единицу составляют $25, то общие переменные затраты составляют $25 000.

Вы также можете рассчитать средние переменные затраты, которые не связаны с производством. Например, если коммунальные услуги компании стоят $250, $300 и $200 в течение квартала, вы можете сложить эти расходы вместе и разделить на количество месяцев. В данном случае $750, деленное на три, равно $250, поэтому средние переменные расходы на коммунальные услуги составляют $250 в месяц.

4. Рассчитайте общую сумму накладных расходов

Накладные расходы — это текущие расходы бизнеса, которые не относятся к стоимости непосредственного производства товаров. Чтобы рассчитать общие накладные расходы, определите затраты, которые не относятся непосредственно к производству. Затем определите, какие из этих затрат являются переменными, а какие — постоянными. В окончательных расчетах гибкого бюджета ваши переменные накладные расходы будут меняться по мере изменения объема производства, но ваши постоянные накладные расходы останутся неизменными.

Вот несколько примеров накладных расходов:

-

Доставка: Это переменные накладные расходы, которые не связаны напрямую с производством продукции.

-

Маркетинг: Продажи и маркетинг не создают непосредственно продукт, поэтому эти расходы являются примером накладных расходов. Маркетинговые расходы могут быть постоянными или переменными в зависимости от их отношения к компании и ее продукции.

-

Административные расходы: Расходы, связанные с ведением учета, являются еще одним примером накладных расходов. Административные расходы, скорее всего, являются постоянными накладными расходами.

5. Создайте бюджет

Вы можете добавить в бюджет постоянные затраты, переменные затраты и сумму, на которую они варьируются.

Существует несколько способов планирования бюджета. Вы можете включить постоянные и переменные затраты в бюджет в виде установленных чисел с отдельной колонкой для отклонений. Вы также можете использовать проценты, чтобы представить сумму бюджета, которую, как вы ожидаете, займут переменные затраты. Другой способ составления бюджета — наличие колонок, показывающих переменные расходы для различных контрольных показателей, таких как размер дохода, которого вы достигаете. Вы можете перечислить итоговые значения постоянных затрат, переменных затрат и общих накладных расходов для завершения бюджета.

Какой бы способ представления цифр вы ни выбрали, убедитесь, что ваш бюджет будет понятен стороннему источнику, если он понадобится вам для бухгалтерского учета или аудита.

6. Пересмотрите и обновите свой бюджет

После того, как ваш бюджет будет использоваться, периодически обновляйте его, внося изменения в проценты переменных затрат, чтобы сделать их более точными. Гибкий бюджет полезно пересматривать не реже одного раза в квартал или когда в бизнесе происходят значительные изменения в бюджете. Это может помочь вам продолжать принимать обоснованные решения о расходах для вашего рабочего места.

Пример гибкого бюджета

Компания продает товар по цене $20 за штуку. Компания обычно продает 100 продуктов в месяц, но может продавать до 300 продуктов в месяц. Предприятию нужен бюджет, который меняется в зависимости от объема производства. Вот пример того, как может выглядеть гибкий бюджет для бизнеса:

Месячный гибкий бюджет для компании

Затраты на единицу продукции Затраты на 100 единиц продукции Затраты на 200 единиц продукции Затраты на 300 единиц продукции

| Постоянные расходы | ||||

| Аренда | $2,000 | $2,000 | $2,000 | $2,000 |

| Зарплаты | $30,000 | $30,000 | $30,000 | $30,000 |

| Кредиты | $5,000 | $5,000 | $5,000 | $5,000 |

| Общие постоянные расходы | $38,000 | $38,000 | $38,000 | $38,000 |

| Переменные затраты | ||||

| Производство | $15 | $1,500 | $3,000 | $4,500 |

| Доставка | $2 | $200 | $600 | $600 |

| Общие переменные затраты | $17 | $1,700 | $3,600 | $5,100 |

| Общие накладные расходы | $39,700 | $41,600 | $43,100 |

В условиях развития рынка любому типу бизнес – предприятия присуще составление статического (главного) бюджета. Несмотря на последующее фактическое изменение технологий, объема продаж, затрат главный бюджет не корректируется в течение планового периода. По этой причине возникает необходимость в составлении гибкого бюджета.

Гибкие бюджеты — комплект бюджетов, который охватывает изменяющийся диапазон объема продаж. С помощью гибкого бюджета руководитель пытается обозначить взаимосвязь между главным бюджетом и фактическими результатами.

Большинство фирм при составлении главного и гибкого бюджетов используют систему нормативных затрат, называемую «стандарт-кост». В американской литературе даются разные определения системы стандарт-кост, однако во всех случаях данная система трактуется как инструмент контроля, направленный на регулирование затратами.

К положительным моментам данной системы можно отнести: обеспечение информацией об ожидаемых затратах на производство и реализацию продукции, установление цены на основе заранее исчисленной себестоимости продукции, составление отчета с выделением отклонений от нормативов и причинах их возникновения. Используются несколько вариантов этой системы. При одном варианте затраты оцениваются и списываются по стандартной стоимости. Во втором варианте затраты оцениваются по фактической стоимости, а готовая продукция списывается по стандартной стоимости с учетом отклонений от фактических затрат в ту или иную сторону.

Эта система предполагает ведение отдельных счетов для учета отклонений. В отличие от отечественной практики бюджетирования «стандарт-кост» построена с учетом поведения затрат.

Интересно

Нормативными затратами называют затраты, величина которых устанавливается заранее и которые служат в качестве необходимых ориентиров, а также показателями того, в какой степени удалось приблизиться к достижению намеченных целей. В системе «стандарт-кост» нормативные затраты включают три основных элемента производственных затрат– затраты на материалы, затраты на рабочую силу и общепроизводственные расходы (накладные расходы).

При нормировании затрат исходят из принципа ответственности руководителей центров за результаты расходования средств. При этом система калькуляции себестоимости по нормативным издержкам применяется при условии, если технологический процесс состоит из ряда общих или повторяющихся операций.

Если процесс состоит из разнородных операций, то его нормирование затруднительно, а нормативная база постоянно меняется. Между тем и при выпуске разнородной продукции большого ассортимента могут встречаться серии общих операций.

В гибком бюджете может предусматриваться несколько вариантов объема реализации. В него включаются доходы и расходы, скорректированные на фактический объем продаж. Если в главном бюджете показатели планируются, то в гибком они рассчитываются.

Вообще под отклонениями от норм понимают абсолютные отступления от действующих текущих норм расхода сырья, материалов, ресурсов. Основная модель анализа отклонений в системе «стандарт-кост», с учетом поведения затрат, относится только к переменным затратам производства (затраты, которые прямо пропорционально зависят от объемов деятельности предприятия):

- отклонения в цене (цена на материалы, ставка на оплату труда, ставка установленных общепроизводственных расходов) – разность фактической и бюджетной цены на единицу затрат, умноженная на фактические понесенные затраты;

- отклонения в количестве (количество материалов, эффективность использования труда, эффективность использования общепроизводственных расходов) – разность фактически израсходованного и нормативного количества, умноженная на нормативную цену.

Необходимо заметить, что отклонение от нормативных затрат является неблагоприятным (Н), если фактическая цена или фактическое количество превышают нормативную цену или нормативное количество, и благоприятным (Б) если цена или количество по факту ниже чем по норме.