Фонд рабочего времени представляет собой объем часов за определенный период, в который сотрудник работает. На данный показатель влияет множество факторов: время, истраченное работником на больничные, отпуска. Фонд уменьшается также при опоздании сотрудников.

Какое дисциплинарное взыскание можно применить за опоздание на работу?

Понятие фонда рабочего времени

Фонд рабочего времени – важнейший показатель, определяющий эффективность деятельности сотрудников. При его расчете используются различные формулы. Задача работодателя – использовать ресурсы с наибольшей продуктивностью. Это одна из составляющих планирования на предприятии. Использование фонда нужно также для составления баланса рабочего времени. Фонд включает в себя различные показатели, для подсчета которых также потребуются формулы. Рассмотрим подробнее эти показатели:

- Календарный фонд. Представляет собой общий период, за который определяется фонд. Как правило, это год.

- Номинальный. Это число дней в году, оставшееся после вычета всех выходных и праздничных дней.

- Максимально вероятный. Под ним понимается максимальное количество дней в году, в которые сотрудник может исполнять свои функции. Для этого нужно вычесть из номинального фонда обязательный отпуск.

- Явочный. Предполагает учет фактически отработанного времени. То есть из максимально вероятного фонда вычитаются те дни, в которые работник фактически исполнял свои функции.

При планировании можно учитывать также простои на предприятии, которые можно прогнозировать. При расчетах нужно взять фактические сведения, а затем сравнить их с прогнозируемыми показателями.

Каков порядок планирования рабочего времени?

Номинальный фонд

При расчете номинального фонда используется следующая формула:

Календарный фонд – праздники – выходные

Основание номинального фонда – календарный период, за который выполняются расчеты. Это может быть:

- Год. Актуально при необходимости проведения полноценного исследования производительности труда работников.

- Квартал. Нужен при суммированном учете времени.

- Месяц. Показатель используется при начислении зарплат, определении соотношения фактических трудодней к норме выработки. Это самое актуальное значение.

При установлении номинального фонда можно пользоваться производственным календарем. Первый шаг при проведении расчета – определение цели и задач.

Как определяется годовой плановый фонд рабочего времени одного работника?

Максимально вероятный фонд

Определяется по следующей формуле:

Номинальный фонд – отпуск (28 дней)

Для определения максимально вероятного фонда нужно вычесть из номинального фонда время, отпущенное на отпуск. Полученный результат представляет собой общий норматив выработки. Показатель нужен для определения оптимального размера штата сотрудников в организации. Работодателю необходимо сравнить время фактической работы сотрудников с производственными нуждами (то есть сроками, отпущенными на решение той или иной задачи). Полученные соотношения и определяют оптимальное количество работников в компании.

В формуле максимально вероятного фонда могут использоваться различные показатели. К примеру, на отпуск сотрудника выпадает множество праздничных дней. То есть его норма труда будет большей относительно нормы труда работника, который уходит в отпуск на менее богатый праздниками период.

Что такое — нормативный фонд рабочего времени?

Явочный фонд

Для его расчета требуется следующая формула:

Максимально вероятный фонд – количество пропущенных дней

Причины отсутствия могут быть разными:

- Отпуск по беременности и уходу за малышом.

- Отпуск в связи с прохождением обучения.

- Отгулы по договоренности с работодателем.

- Дополнительный оплачиваемый отпуск.

То есть учитываться будут все рабочие дни, которые были пропущены по объективным причинам.

Пример расчета

Рассмотрим пример. За отчетный период берется месяц. В нем 8 дней выходных, а также 2 праздника. То есть номинальный фонд составит 20 дней (30 дней – 10 дней). На этот месяц не выпадает отпуск, а потому максимально возможный фонд рассчитывать не нужно. За месяц сотрудник 5 дней находился на больничном. То есть явочный фонд составит 15 дней (20 дней – 5 дней).

Что собой представляет эффективный фонд?

Эффективный фонд подразумевает под собой количество сотрудников на предприятии. В формуле будут задействованы такие показатели, как человеко-часы и человеко-дни. Рассмотрим пример эффективного фонда. Для исполнения заказа нужно 400 человеко-часов. Исходя из этого определяется число сотрудников для исполнения задачи. Если это один сотрудник, то ему нужно 50 дней на выполнение заказа. Для получения этого результата использованы следующие расчеты:

400/8, где 8 – это стандартная длительность рабочего дня в часах.

Работодатель решает, что 50 дней – это слишком много. По этой причине для решения задачи привлекается 10 сотрудников. То есть на каждого из работников приходится по 40 часов (400/10). В итоге на решение задачи понадобится 5 дней.

ВНИМАНИЕ! Определение эффективного фонда зависит от нужд работодателя. К примеру, в компании работает мало работодателей, но и на решение задач отпущено много времени. В этом случае имеет смысл поручить заказ 1-2 исполнителям.

Анализ фонда времени

Анализ фонда рабочего времени необходим для установления наиболее эффективной стратегии развития компании. Чем более эффективной будет стратегия, тем большей производительности работников можно добиться. Анализ предполагает наблюдение за рабочими процессами. Главная его цель – сокращение потерь времени. Для того чтобы сократить простои, нужно определить, чем именно они вызваны. Именно для этого и нужно наблюдение за работой сотрудников.

При анализе учитывают потери рабочего времени, которые подразделяются на целодневными и внутрисменными. Рассмотрим примеры целодневных потерь:

- Плановый отпуск.

- Отпуск по БиР.

- Простои.

- Отгулы по разрешению руководства.

- Прогулы по неуважительной причине.

- Отпуск по больничному.

Рассмотрим примеры внутрисменных потерь времени:

- Ремонт ОС.

- Во время смены отключился свет, работники не смогли продолжать деятельность.

- Укороченные смены, положенные несовершеннолетним.

- Перерывы для женщин, кормящих грудничков.

Учитывать нужно все потери времени, вне зависимости от их причин.

Рассмотрим цели анализа ФРВ:

- Определение потерь РВ.

- Определение резервов времени.

- Разработка плана мероприятия по использованию времени.

- Увеличение эффективности организации.

- Повышение рентабельности.

Анализ выполняется в соответствии со следующим алгоритмом:

- Оценка баланса РВ.

- Оценка соответствия работы сотрудников режиму труда.

- Анализ неотработанного времени.

- Определение причин, по которым возникли простои.

- Оценка сверхурочной деятельности.

- Оценка влияния простоев на общую производительность.

По полученным результатам можно проводить оптимизацию рабочих процессов.

Как сократить потери рабочего времени?

Руководитель должен предусмотреть потерю времени. Прогнозируемые промежутки времени, в которые сотрудники не работают, нужно закладывать в фонд рабочего времени. Также в силах работодателя сократить простои. Для этого можно, к примеру, ввести денежные санкции за опоздания, безделье на рабочем месте.

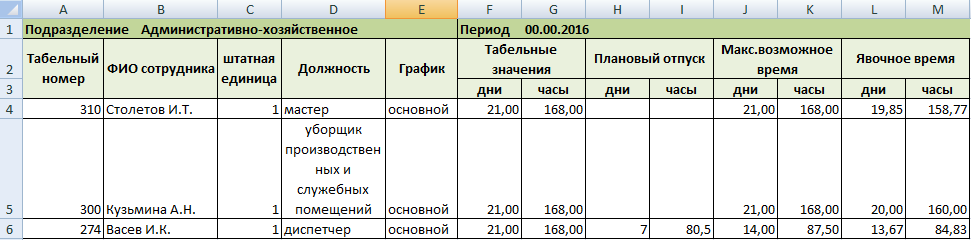

При планировании рабочего времени сотрудников предприятия оперируют такими понятиями, как «календарное время», «табельное», «максимально возможное», «явочное», «фактическое».

Баланс рабочего времени – это таблица, в которой отражено распределение календарных дней /часов, их использование работниками фирмы. С помощью документа контролируются временные потери рабочих часов, определяется численный состав. Данный учет можно вести в Excel как показано ниже на примере.

Составляющие баланса рабочего времени

Данный анализ содержит ожидаемые показатели и фактическое использование рабочего времени. Единицы измерения – человеко-дни / человеко-часы.

Элементы анализа:

- календарный фонд = количеству дней в году;

- номинальный (табельный) = все дни минус выходные и праздники;

- максимально возможный = номинальный минус дни отпуска;

- явочный = максимально возможный минус неявки;

- фактический = явочный минус простои.

Такой отчет составляется ежемесячно для каждого структурного подразделения. Впоследствии плановое время сравнивается с фактическим временем. Показатели анализируются в абсолютных величинах и в коэффициентах:

- факт. время /макс. возможное;

- неявки /табельное или макс. возможное;

- явочн. /макс. возможное.

Таким образом, основная задача баланса:

- Повышение эффективности использования фонда рабочего времени.

- Определение плановой численности специалистов.

Расчет баланса рабочего времени

Допустим, предприятие уже существует. Есть штатное расписание, график отпусков, табель учета рабочего времени за прошлые периоды. Необходимо рассчитать:

- номинальный фонд рабочих часов;

- часы, приходящиеся на отпуск;

- максимально возможный фонд;

- явочный плановый фонд.

«Шапка» учебного баланса выглядит следующим образом:

- Табельные значения берутся из графика работ конкретного специалиста. Например, в декабре 2015 г 31 календарный день. Отнимаем праздники – получаем 28. Сорокачасовая рабочая неделя, пятидневка – 20 рабочих дней или 160 рабочих часов.

- Количество «отпускных» дней берется из графика отпусков. Если у работника на анализируемый период запланирован отпуск, то для расчета максимально количества рабочих часов из табельных значений отнимаются плановые отпуска.

- Плановый отпуск сопоставляется с рабочими днями по графику. В таблице отражаются дни и часы, приходящиеся на рабочие смены.

- Чтобы рассчитать явочное время, необходимо спрогнозировать неявочные дни. Максимально точно это сделать невозможно. Поэтому возьмем средний процент неявок за предыдущий квартал. Полученное значение вычтем из максимально возможного фонда. Результат – плановый явочный фонд.

Сделаем прогноз количества рабочих часов на условный месяц.

В столбце «Максимально возможное время» расчет производится автоматически. Вводим формулу: = F4 – H4 (табельные значения минус плановый отпуск). Для дней и часов соответственно.

Для расчета не явочных часов нужны средние показатели неявок. Удобнее всего, если учет времени тоже ведется в Excel. Ежемесячно подсчитываются «явки» и «неявки» по каждому сотруднику.

Тогда при составлении баланса на новый период можно в графу «Явочное время» ввести формулу со ссылкой на «Учет раб.вр.» за предыдущие 3 месяца.

Например, такую: =J4-((‘Учет раб.вр. Март’!B3+’Учет раб.вр. Апрель’!B3+’Учет раб.вр. Май’!B3)/3). Или с использованием функции СРЗНАЧ: =K4-(СРЗНАЧ(‘Учет раб.вр. Март’!C3;’Учет раб.вр. Апрель’!C3;’Учет раб.вр. Май’!C3)).

По такому же алгоритму заполняются данные по всем сотрудникам и подразделениями. Формулы копируются на весь столбец.

Впоследствии на основе баланса можно составлять аналитическую таблицу для сравнения плановых и фактических показателей.

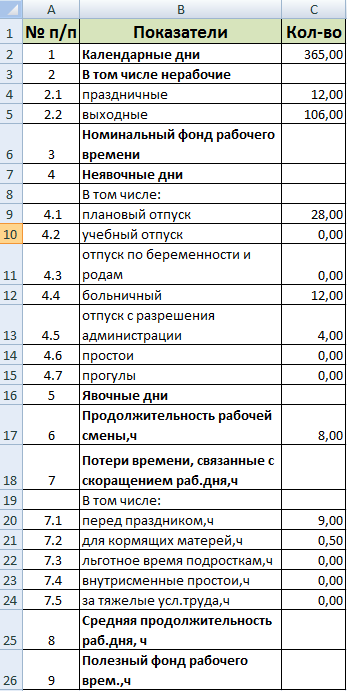

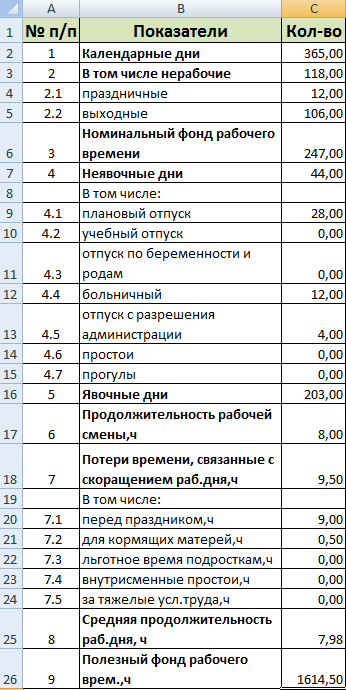

Баланс времени одного среднесписочного рабочего

На одного человека составляют балансы, как правило, на промышленных предприятиях.

Этапы составления:

- Определение количества рабочих дней. От числа календарных дней отнимаются праздники и выходные, неявки на работу по уважительным причинам, простои (если они заняли целый день).

- Расчет продолжительности трудового дня. От номинальной продолжительности отнимаются установленные законодательством временных потерь (для кормящих матерей, для работающих в тяжелых условиях и т.д.).

- Расчет эффективного фонда времени одного среднесписочного рабочего.

Внесем показатели и известные величины в таблицу Excel:

Все остальные числовые значения по показателям найдем с помощью формул:

- Нерабочие дни (строка 2): праздничные + выходные (=C4+C5).

- Номинальный фонд (строка 3): календарные дни – нерабочие (=C2-C3).

- Неявочные дни (строка 4): сумма всех дней, пропущенных по уважительным и неуважительным причинам (=СУММ(C9:C15)).

- Явочные дни (строка 5): номинальный фонд– неявки (=C6-C7).

- Временные потери (строка 7): сумма всех «сокращений» трудового дня, связанных с праздниками и льготными условиями труда (=СУММ(C20:C24)).

- Средняя продолжительность рабочего дня (строка 8): среднеарифметическая величина, взвешенная с учетом установленной государством продолжительности рабочей смены. Формула: =(C17*(C17*C16)+5*C18)/((C17*C16)+C18)).

Разделим по «математическим» действиям:

- Сначала найдем бюджет рабочего времени: продолжительность смены * явочные дни.

- При пятидневной рабочей неделе в числителе: установленная продолжительность смены * бюджет раб. час + 5 * временные потери.

- В знаменателе: сумма бюджета и потерь.

Полезный фонд (строка 9): бюджет рабочего времени (продолжительность раб. дня * явочный фонд) – временные потери. Формула: =(C17*C16)-C18.

Результат расчетов:

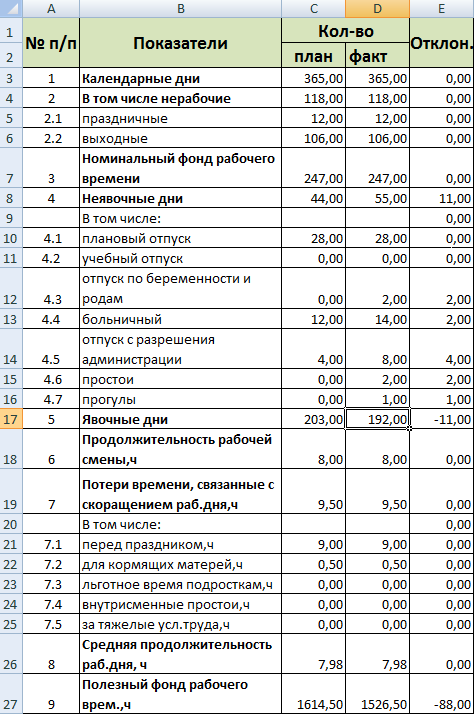

Фактический и нормативный балансы рабочего времени

Расширяем таблицу с нормативным балансом – добавляем столбец с фактически использованным рабочим временем за период и с отклонениями.

Скачать баланс рабочего времени

Скачать табель учета рабочего времени

Вносим фактические значения. Отклонения находим с помощью формул. Анализ готов.

-

Планирование численности работающих на предприятии. Баланс рабочего времени.

Работники

предприятия могут быть постоянными,

временными, сезонными или принятыми

для выполнения разовых работ по

гражданско-правовым договорам.

Различают различные

виды численности

работников:

-

общая (Чобщ)

– общее

количество персонала предприятия

работающих по трудовым и гражданско-правовым

договорам, в т.ч. совместители; -

списочная

(Чсп)

–

включает наемных работников, работающих

по трудовому контракту и выполняющих

постоянную, временную, сезонную работу.

Не включает совместителей, работающих

по договорам гражданско-правового

характера и другие. Она отражает

фактических и отсутствующих работников,

определяет потребность в работниках

для полного укомплектования рабочих

мест.

Ее плановый расчет определяется штатным

расписанием работников предприятия.

Пример штатного расписания организации

приведен в Приложении 3. -

среднесписочная

(Чсс)

– определяется

суммированием списочного состава

работников за каждый календарный день

этого периода, включая нерабочие дни,

и делением полученной суммы на число

календарных дней в данном периоде

(месяц, квартал, год).

где

– количество

календарных дней в данном периоде.

-

явочная (Чяв)

– количество

работников, явившихся на работу:.

где

– число рабочих

мест;

–

время работы

предприятия за данный период, дней или

часов;

Нвр

– норма работы одного работника за

данный период, дней или часов.

Перевод явочной

численности в списочную необходим в

связи увольнением, приемом на работу,

повышением квалификации работников и

осуществляется по формуле

Чсп

= Чяв

∙

Кпр

где

Кпр

– коэффициент приведения, Кпр

= 1,1. Для диспетчерского состава УВД

принимается в зависимости от вида

диспетчерского пункта и сменности его

работы Кпр

принимается в пределах 1,35 – 1,39 для

каждой смены, максимальный при УВД на

английском языке.

Расчет

численности руководящего состава, АУП

производится на основании методик

Минтруда и соцзащиты РБ: численность

руководящего состава (постановление

от 9 марта 2004 г. № 25); работников кадровых

служб (постановление от 27.12.2005 г. № 187);

служб организации труда и заработной

платы (постановление от 24.09.2007 г. № 117);

работников бухгалтерии (постановление

от 14.11.2006 г. № 143); специалистов по охране

труда (постановление от 23.07.1999 г. № 94) и

другие.

В

гражданской авиации наряду с нормативными

документами Минтруда и соцзащиты РБ

руководствуются отраслевыми нормативными

документами, учитывающими специфику

отрасли, рекомендациями ДОС ИКАО (летного

состава, диспетчеров ОВД, службы

авиационной безопасности и др.).

Для

характеристики движения кадров

применяется коэффициент

текучести кадров (Кт)

–

отношение числа уволенных по субъективным

причинам (собственное желание, окончание

контракта и др.) к среднесписочной

численности работников

где

Чув

– численность уволенных работников.

3. Баланс рабочего времени. Суммированный учет рабочего времени.

Рабочее

время

– это время, в течение которого работник

должен находиться на рабочем месте и

выполнять свои трудовые обязанности

(ТК Ч1 ст110).

Баланс

рабочего времени

– это среднее количество часов, которое

должен отработать работник в течение

планового периода. Расчет основывается

на данных производственного календаря

на расчетный год, который утверждается

Минэкономики и соцзащиты РБ. Форма

производственного календаря (на 2011 г.)

приведена в Приложении 4.

Пример

расчета баланса рабочего времени одного

среднесписочного работника приведен

в таблице:

|

Элементы |

План |

Отчет |

|

1. Календарных |

365 |

365 |

|

2. Нерабочих дней |

100 |

100 |

|

3. Рабочих дней |

265 |

265 |

|

4. Не выходы, в т.ч. Отпуска По болезни Прогулы Выполн. |

30 20 9 – 1 |

32 20 10 0,5 1,5 |

|

5. Фактически |

235 |

232 |

|

6. Установленная

Льготные часы

Внутрисменные Сверхурочная |

7,8 0,02 – – |

7,8 0,03 0,01 – |

|

7. Фактическая |

7,78 |

7,76 |

|

8. Эффективный |

1828 |

1800 |

При расчете

различают три вида фондов рабочего

времени:

-

календарный

– число календарных дней планового

периода: 365 календарных дней; -

номинальный

– количество рабочих дней равен разности

календарных и нерабочих дней; -

эффективный

– среднее количество рабочих дней

фактически используемых в течение

планового периода, учитывает неявки

работника на производство по различным

причинам.

Баланс

включает два этапа:

-

расчет среднего

количества явочных дней работника в

течение планового периода; -

расчет средней

продолжительности рабочего дня одного

работника.

Определяется как

произведение двух указанных величин.

Тэф

= Тр

·

Д, (ч)

С

целью контроля выполнения работниками

расчетной нормы рабочего времени на

предприятии ведется учет рабочего

времени. Обязательным документом учета

рабочего времени является табель

учета рабочего времени.

Табели ведутся в соответствии с приказом

по предприятию в структурных подразделениях.

Пример формы табеля и его оформления

приведен в Приложении 4.

Табель учета

рабочего времени является:

-

документом, который

отражает учесть фактически отработанное

работником время, за учетный месяц; -

первичным документом

для начисления заработной платы

работникам; -

основой для

статистических расчетов и др.

Табель составляется

в одном экземпляре за каждый календарный

месяц и передается в бухгалтерию

назначенным в структурном подразделении

за его ведение ответственным лицом.

Табель

заполняется в соответствии с распорядком

рабочего дня, утвержденным Правилами

внутреннего трудового распорядка

предприятия и графиками работы.

Нормальная

продолжительность рабочего времени не

может превышать 40 часов в неделю как

при пяти -, так и при шестидневке. Для

работников, занятых на работах с вредными

и (или) опасными условиями труда – 35

часов в неделю.

Законодательством

предусмотрена возможность сменной

работы – работа в две и более смены.

Продолжительность смены не может

превышать 12 часов. Работа

в течение двух смен подряд запрещается.

Минимальная продолжительность

ежедневного

отдыха между сменами должна быть не

менее двойной продолжительности времени

работы в предшествующей отдыху смене.

Например, если

работник отработал 12 часов в первую

смену (с 8.00 до 20.00), то отдыхать он должен

24 часа, т.е. до 20.00 следующего дня.

Суммированный

учет рабочего времени.

На

предприятиях, где по условиям работы

невозможно или экономически нецелесообразно

соблюдение для определенной категории

работников ежедневной или еженедельной

продолжительности рабочего времени,

предусмотрена возможность применения

суммированного учета рабочего времени.

Еженедельная

продолжительность рабочего времени

при суммированном учете может быть

больше или меньше установленной нормы

продолжительности рабочего времени в

неделю (40 или 35 часов). Вместе с тем

ежедневная продолжительность смены не

может превышать 12 часов (кроме отдельных

категорий работников – ВОХР, сторожа

и др.). Учетный период при суммированном

учете рабочего времени устанавливается

в течение месяца, квартала или иного

периода, но не более календарного года.

Графики работы и табели учета рабочего

времени составляются помесячно.

При составлении

графиков работ (сменности) также должна

быть соблюдена минимальная продолжительность

(42 ч.) еженедельного непрерывного отдыха,

которая при суммированном учете рабочего

времени исчисляется в среднем за учетный

период, принятый на предприятии.

Графики работ

должны быть составлены так, чтобы рабочее

время по графику в целом за учетный

период соответствовал расчетной норме

рабочего времени, определенной для

этого периода по производственному

календарю.

Пример.

Для работников

АТБ с нормальными условиями труда

установлен суммированный учет рабочего

времени, кроме администрации, с учетным

периодом квартал (3 месяца) и продолжительною

смены 12 часов.

Производственным

календарем на 2011

год расчетная

норма рабочего времени IV

квартала составляет 512 часов, в том числе

в октябре – 168 часов, в ноябре — 168 и

декабре – 176 часов (Приложение 5).

Графиком

работ для работников запланировано

(цифры условные): в октябре – 160 часов,

в ноябре — 176 и декабре – 176 часов. В целом

за IV квартал 2011 года рабочее время,

предусмотренное графиком, равно расчетной

норме (512 ч.).

Запланированная

графиком работы продолжительность в

ноябре норма времени (176 ч.) превышает

установленную производственным

календарем (168 ч.). Однако,

отработанное сверх нормы время (8 ч.) не

является сверхурочным временем. Для

работников, которым установлен

суммированный учет рабочего времени,

сверхурочной считается работа, выполненная

сверх нормы рабочего времени установленного

учетного периода (IV

кв. – 512 часов), которая оплачивается в

соответствии с законодательством в

повышенном размере (ст.69 ТК). В случае,

когда количество фактически отработанных

часов меньше расчетной нормы учетного

периода, оплата производится за фактически

отработанное время. Пример оформления

графика работы при суммированном учете

рабочего времени диспетчерского состава

УВД приведен в Приложении 6.

Планирование

численности персонала

комплекс мер по обеспечению потребности

предприятия в работниках.

Основные этапы

планирования:

-

оценка численности,

структуры имеющегося персонала; -

планирование

потребности текущей и долгосрочной; -

планирование

работы с персоналом на соответствие

требованиям производственного процесса

и развития предприятия; -

определение

бюджета на персонал.

Для определения

потребности в персонале применяются

различные методики в зависимости от

характера работы предприятия.

1.

Метод количества рабочих мест. Расчет

проводится в следующей последовательности:

1.1. определяется

количество рабочих мест (например,

диспетчерского пункта);

1.2. явочная

численность работников;

1.3. среднесписочная

численность.

2. По

количеству рабочих мест и нормам

обслуживания

где

n

– количество обслуживаемых рабочих

мест;

Ксм

– коэффициент сменности;

Нобс

– норма обслуживания

3. По нормам выработки

где

ППi

– годовая производственная программа

выпуска, шт, т. и т.д.

Нвыр

– годовая норма выработки по i

– му. изделию;

квыр

– коэффициент выполнения норм выработки.

На основании

расчета потребности в персонале

разрабатывается и утверждается

руководителем штатное расписание

(Приложение 3).

Штатное

расписание

– документ,

указывающий обязательное количество

работников по численности, составу,

профессиям, специальностям, квалификации,

величине доплат и надбавок постоянного

характера, размеру заработной платы.

4.

Производительность труда.

Эффективность

использования персонала предприятия

характеризует производительность

труда.

Производительность

труда (ПТ) –

это эффективность общественного труда

в процессе производства, которая

выражается количеством производимой

работником продукции в единицу времени

или количество рабочего времени

затрачиваемого работником на изготовление

единицы продукции.

Уровень ПТ

характеризуется показателями:

Выработка

– количество произведенной продукции

в единицу времени или к среднесписочной

численности работников.

Трудоемкость

– количество времени затраченного на

единицу продукции, или отношение

среднесписочной численности работников

(или числа отработанных человеко-часов)

к объему производственной продукции.

Показателем роста

ПТ является увеличение выпуска продукции

за определенное время или уменьшение

затрат труда, измеряемого рабочим

временем, на выпуск определенного

количества продукции.

Производительность

труда формируется как на основе личностных

факторов работника (производительность

работника), так и производственных

факторов. Элементы производительности

труда представлены на рисунке.

Для измерения

ПТ в

зависимости от вида производства

применяется

натуральный, условно-натуральный,

стоимостной и трудовой методы.

4.1.

Натуральный метод

– ПТ определяется отношением объема

произведенной продукции в натуральных

единицах (т·км,

пасс·км,

штуки, тонны и др.) к среднесписочной

численности персонала основного

производства. Применяется на предприятиях

выпускающих однородную продукцию

(перевозка грузов или только пассажиров,

добывающая промышленность и др.)

где

Q

– объем произведенной продукции, т·км,

пасс·км,

шт., т. и др.;

Чсс

– численность среднесписочная работников

основного производства, чел.

4.2.

Условно-натуральный

–

разнородная продукция с помощью различных

коэффициентов приводится к единому

(основному) виду продукции в

условно-натуральном выражении. Этот

метод менее экономически обоснован

ввиду неоднородности продукции и

необходимости приведения к общему виду.

Рассчитывается

по формуле

где

Qi

– количество произведенной продукции

в натуральном измерении;

Кi

– коэффициент проведения, с помощью

которого продукция

i-го вида

условно приводится к основному (базовому)

виду;

n – количество

видов продукции, шт.

Условно-натуральный

метод измерения производительности

труда нашел широкое применение на

транспорте. Например, объем отправок

аэропорта определяется путем деления

общего тоннажа приведенных отправок

на среднесписочную численность работников

аэропорта:

где

Кi

= 0,09 – коэффициент приведения пассажиров,

равный весу пассажира с бесплатным

багажом;

–

отправки пассажиров,

пасс·км,

грузов и почты соответственно;

– грузов и почты

соответственно

По авиакомпании

ПТ определяется путем деления

эксплуатационного тонно-километража

(Wприв.экс)

на среднесменную численность авиационного

персонала:

В

структурных подразделениях предприятий

ГА – АТБ, базах ЭРТОС производительность

определяется путем деления объема

продукции вида технического обслуживания,

исчисленного в приведенных единицах

на среднесписочную численность работников

основного производства. При выполнении

работ ПАНХ, например, за единицу принята

себестоимость летного часа самолета

Ан-2. По другим типам ВС производится

расчет при помощи коэффициентов

приведения. Например, для Ан-26 и Ан-30

коэффициент равен 7.

4.3. Стоимостной

метод

применяется на предприятиях выпускающих

множество видов продукции или оказывающих

различные виды услуг. Общим измерителем

продукции (услуг) является цена.

Стоимостной метод является цена наиболее

универсальным, применим для любой

отрасли, обеспечивает возможность

сравнения эффективности работы различных

по роду деятельности предприятий. В

рыночных условиях хозяйствования

является основным методом оценки

эффективности общественного труда.

ПТ определяется

путем деления объемов авиационных работ

и услуг в стоимостном выражении (дохода)

на среднесписочную численность работников

основного производства.

где

ПТц

– производительность труда в стоимостном

выражении, р/чел.

Qi

– объем выпущенной продукции (работ,

услуг) i

– го вида, р/чел.

n

– количество видов продукции (работ,

услуг).

4.4. Трудовой метод

– объем

вырабатываемой продукции определяется

по ее трудоемкости, т.е. затраты рабочего

времени в нормо-часах на изготовление

единицы продукции или работ. Сущность

метода заключается в том, что рост ПТ

определяется увеличением норм выработки,

т.е. снижением трудоемкости продукции.

Результаты положительные метод дает

при наличии точного определения норм

труда. В гражданской авиации находит

применение при техническом обслуживании

ВС. Трудоемкость в чел.-ч., указывается

в технологических указаниях по выполнению

регламентных работ данного типа ВС.

Соседние файлы в предмете [НЕСОРТИРОВАННОЕ]

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

Результативность работы предприятия, реализация производственных планов, эффективность финансовых вложений во многом зависит от правильного использования человеческих ресурсов.

Большое значение имеет подбор кадров и грамотное управление персоналом.

Анализ использования рабочего времени выявляет изъяны в трудовом процессе, помогает понять причины низкой продуктивности сотрудников. Результаты анализа показывают, как улучшить показатели использования рабочей силы, увеличить объемы производимой продукции и одновременно понизить трудозатраты на ее выпуск.

Показатели, исследуемые при анализе трудозатрат

При исследовании эффективности трудовых затрат важен не только анализ использования фонда рабочего времени. Не меньшего внимания заслуживает изучение кадровой структуры (профессионализма сотрудников, причин увольнения).

Об использовании резервов рабочей силы судят по таким показателям, как:

- Производительность труда – отношение результатов деятельности предприятия к затратам труда. П = ОП/Т, где ОП – это объем выпускаемой продукции, Т – затраты рабочего времени (РВ);

- Выработка – объем продукции на одного работника при выпуске за определенный период. В = ОП/Ч, где Ч – численность работников;

- Трудоемкость – затраты РВ на выпуск единицы продукции.

Затраты рабочего времени принято измерять в человеко-часах или человеко-днях.

При расчетах учитывают:

- Протяженность рабочего дня;

- Среднесписочное число штатных работников (заключивших трудовой договор);

- Фонд рабочего времени (ФРВ) – общее число часов, отработанных за год всеми работниками;

- Количество дней, отработанных одним сотрудником в течение года;

- Время сверхурочной работы одного сотрудника или всего персонала.

Фонд рабочего времени разделяют на календарный, табельный и максимально возможный.

Календарный ФРВ включает все рабочие и нерабочие дни года: Т(к) = Д(к) х Ч(сс), где Д(к) – это число календарных дней, а Ч(сс) – среднесписочная численность работников.

Табельный ФРВ вычисляется без учета праздничных и выходных дней: Т(таб) = Т(к) — Т(празд) — Т(вых).

Максимально возможный ФВР рассчитывается путем исключения не только праздничных и выходных дней, но и отпусков: Т(мв) = Т(к) — Т(празд) — Т(вых) — Т(от).

Изучением данных о резервах рабочего времени и эффективности трудозатрат занимается финансово-экономическая служба предприятия. Ее сотрудники сопоставляют плановые и фактические показатели за определенный период, сравнивают их с показателями предыдущих периодов, учитывая данные по всему предприятию и отдельным подразделениям.

Источники анализируемых данных

Источниками данных, по которым производится анализ расхода трудовых ресурсов, являются:

- Табели учета рабочего времени, в которых ежедневно отражают сведения о явке сотрудников на работу, продолжительности рабочего дня и недели, количестве выходных и праздничных дней, причинах пропусков;

- Фотография рабочего дня (данные мониторинга);

- Отчеты о выполнении планов;

- Статистические данные о структуре кадров, их текучести;

- Документы отдела кадров о приеме, увольнении, обучении, повышении квалификации сотрудников;

- Данные о потерях из-за выпуска бракованной продукции.

Цели изучения расходов рабочего времени

Анализируя использование рабочего времени, учитывают его потери в дни оплачиваемого и неоплачиваемого отпуска, болезни, прогулов и простоев. Причиной простоя может быть неисправность оборудования, прекращение подачи электроэнергии, предоставление дополнительных перерывов подросткам, инвалидам или кормящим матерям.

Основными целями являются:

- Анализ производительных и непроизводительных затрат рабочего времени;

- Расчет потерь рабочего времени, составление сравнительных таблиц с данными об отклонении фактических показателей от плановых;

- Выяснение причин сокращения ФРВ, выявление резервов для исправления положения;

- Выбор оптимального соотношения численности работников и затрат трудового времени. Данное соотношение должно обеспечить максимальное повышение производительности труда и выработки продукции;

- Расчет производительности труда;

- Разработка предложений по увеличению максимально возможного ФРВ и улучшению показателей деятельности предприятия.

Методы измерения производительности труда

В организациях различного профиля используют натуральный, трудовой и стоимостной методы расчета производительности труда.

Натуральный метод

Учитывается выработка продукции (в тоннах, метрах, кубометрах – натуральных показателях) за единицу рабочего времени. Подобный метод обычно используют на предприятиях, выпускающих продукцию одного вида. Такой расчет удобен для сравнения производительности труда отдельных работников, бригад, сопоставления их численного и квалификационного состава. Использование натурального метода позволяет сравнивать производительность труда в компаниях различных отраслей. Недостаток этого метода состоит в том, что он не позволяет обобщить данные при разнообразной деятельности компаний, а также учесть трудозатраты при частичном выполнении норм выпуска продукции.

Трудовой метод

Исследуется степень выполнения заданных норм. Анализируется соотношение фактических и нормативных трудозатрат на определенный объем работ. Рассчитываются и сравниваются между собой затраты времени на выпуск единицы продукции (штуки, метра, килограмма и т. д.). Такой метод анализа продуктивности трудовых затрат подходит для организаций, выпускающих любую продукцию или специализирующихся на оказании разнообразных промышленных и бытовых услуг.

Стоимостной метод

О производительности труда судят по соотношению стоимости произведенной продукции (в рублях) к среднесписочной численности персонала. Существуют различные способы оценки производительности труда: товарный, чистый, валовый, реализованный, нормативный. Преимуществом стоимостного метода анализа является возможность соизмерения показателей эффективности труда на разнородных производствах в масштабе отдельного предприятия, разнообразных отраслей. Стоимостное выражение эффективности расходования рабочих ресурсов позволяет сравнивать показатели по различным регионам страны и сопоставлять их в мировом масштабе.

Форма представления результатов анализа

Для проведения анализа трудовых затрат и сопоставления результатов расчета производительности труда составляют таблицы хозяйственно-экономических показателей.

В строках таблицы (по горизонтали) отображают:

- Численность работников предприятия за исследуемый период;

- Показатели трудовой деятельности: прибыль/убыток (в рублях), общий объем производства и стоимость валовой продукции, среднестатистическая зарплата работников;

- Объем производимой продукции отдельных видов.

В столбцах (по вертикали) отмечают периоды исследования данных (кварталы, годы), отклонения фактических рабочих показателей от плановых норм, проценты сравнения показателей разных периодов.

Пример таблицы использования рабочего времени:

|

Трудовой показатель (за год) |

Фактические данные за предыдущий год | Данные за последний год | Отклонения от плановых норм | Процент отклонения от показателей прошлого года | ||

| плановые | фактические | |||||

| Среднесписочное количество работников | 350 | 370 | 360 | -10 | +10 | |

| Среднее рабочее время на одного работника | Дни работы | 220 | 225 | 218 | -7 | -2 |

| Часы работы | 1804 | 1800 | 1766 | -34 | -38 | |

| ФРВ (в часах) | 280 000 | 285 000 | 283 000 | -2 000 | +3 000 | |

| Количество сверхурочных рабочих часов | 200 | 0 | 175 | 175 | 25 | |

| Длительность трудового дня (в часах) | 8.2 | 8.0 | 8.1 | 0.1 | -0.1 |

В анализе использования рабочего времени учитывают показатели работы производственного персонала (рабочих и инженеров, занятых в выпуске продукции), а также сотрудников административных отделов, медпункта, столовой, библиотеки.

Продуктивность персонала можно измерить с помощью DLP-системы «СёрчИнформ КИБ», которая собирает развернутые данные об активности сотрудников в программах и на сайтах.

Для подведения итогов использования человеческих ресурсов также составляют таблицу среднегодового распределения рабочих дней на одного сотрудника. При этом за основу берут данные ежегодного Производственного календаря РФ.

В таблицу вносят следующие показатели:

- Число календарных дней и часов текущего года;

- Количество праздничных и предпраздничных рабочих дней;

- Номинальный ФРВ;

- Количество неявок на работу, в том числе из-за пребывания в ежегодном, учебном или неоплачиваемом отпуске, из-за болезни, вынужденных простоев или прогулов;

- Явочный ФРВ (разница между максимально возможным фондом и количеством неявок по различным причинам);

- Фактически использованный ФРВ (разница между явочным фондом и количеством простоев в течение целого рабочего дня);

- Длительность рабочей смены;

- Количество часов переработки.

Каждому из этих показателей соответствуют плановые и фактические данные. Приводится разница между ними, рассчитанная на одного работника и на весь персонал.

Анализ сведений, содержащихся в таблицах, позволяет сделать выводы о возможной корректировке режима работы для отдельных сотрудников.

По данным о количестве человеко-часов и дней, а также о длительности рабочей смены рассчитывают коэффициенты использования трудового времени в течение дня, квартала, года.

Также рассматривают возможность изменения продолжительности и очередности предоставления отпусков. Рассчитывают компенсацию за переработанные часы, сокращают рабочее время на вредных производствах.

Принимают меры по укреплению трудовой дисциплины, устранению простоев из-за поломки оборудования или перебоев с поставкой сырья.

При анализе использования рабочего времени учитывают характер производства (непрерывность, сезонность).

Анализ кадрового состава

Он позволяет выявить причины потерь рабочего времени, оценить структуру кадров и резервы более производительного труда.

В ходе аналитического исследования определяется степень обеспеченности кадрами, то есть отношение фактического числа постоянных работников к их плановому количеству.

Показателями кадровой обеспеченности являются разница между этими числами (абсолютное отклонение), а также процент отклонения от плановой численности. Например, если по плану число работающих составляет 240 человек, а фактически работает 217, то абсолютное отклонение составляет 23, а процент отклонения равен 9.6.

При анализе кадрового состава предприятия выявляют факторы, влияющие на темпы выпуска продукции, ее качество и скорость реализации, а также на получение прибыли.

Профессии и категории работников

Производят расчет обеспеченности работниками, имеющими различные специальности и квалификацию, выявляют причины недобора сотрудников отдельных категорий. Определяют необходимость дополнительного обучения работников, повышения заинтересованности специалистов в трудоустройстве на данное предприятие.

Уровень квалификации

Анализируют качественный состав рабочих кадров, чтобы узнать, соответствует ли квалификация работников сложности выполняемых ими служебных заданий. Такое исследование помогает понять причины невыполнения планов и потери времени в течение рабочего дня.

Правильная расстановка кадров позволяет избежать ошибок в начислении заработка при повременной и сдельной оплате труда, а также снизить затраты времени на выполнение служебных заданий.

Текучесть кадров

Важным фактором, влияющим на показатели работы предприятия, является движение кадров (смена места работы внутри предприятия, повышение квалификационного разряда, увольнение, принятие новых сотрудников).

Для оценки перемещения кадров рассчитывают коэффициенты:

- Оборота по приему/уходу кадров – отношение числа принятых/уволенных сотрудников к общему числу (по списку на данный период);

- Замещения – соотношение между численностью принятых и уволенных работников;

- Постоянного состава – отношение количества сотрудников, проработавших на предприятии целый календарный год, к общему списочному числу работников;

- Текучести – результат деления числа уволенных сотрудников (по собственному желанию или инициативе работодателя) на списочное количество.

Заметное движение кадров говорит о необходимости изменения условий и графика работы, пересмотра размеров зарплат, использования методов поощрения достойных работников.

Рентабельность персонала

В процессе анализа использования трудовых ресурсов и факторов, влияющих на трудозатраты, оценивают рентабельность кадров. Для расчета рентабельности прибыль, полученную за определенный период, делят на списочное количество работников. Полученное число умножают на 100.

Рентабельность (прибыль на одного работника) непосредственно зависит от производительности труда, затрат времени на выпуск продукции, продолжительности рабочего дня, состояния оборудования. По показателю рентабельности судят об эффективности производственной деятельности и организации трудового процесса.

Оценка полноты использования рабочего времени, а также показателей, характеризующих состав кадров, необходима для принятия важных решений по управлению производством. Аналитические службы выявляют последствия потерь рабочего времени, дают рекомендации по снижению текучести кадров, усилению заинтересованности работников в повышении производительности труда. Целью анализа трудовых затрат и обеспеченности производства кадрами является выработка мер по снижению трудоемкости работ и повышению рентабельности предприятия.

11.02.2021

ПОПРОБУЙТЕ «СЁРЧИНФОРМ КИБ»!

Полнофункциональное ПО без ограничений по пользователям и функциональности.

Баланс рабочего времени на 2020-2021 годы, оформленный в виде таблицы, помогает работодателю изыскать резервы для увеличения производительности труда и более рационально распределять рабочие ресурсы. Из нашей статьи вы узнаете, как рассчитать такой баланс.

- Плановый баланс рабочего времени — это…

- Пример расчета баланса рабочего времени

- Для чего нужен баланс рабочего времени

- Годовой баланс рабочего времени

- Как рассчитать среднемесячный баланс рабочего времени

Плановый баланс рабочего времени — это…

Баланс рабочего времени (далее — БРВ) — это система экономических показателей, которые характеризуют имеющиеся у предприятия ресурсы рабочего времени сотрудников (с делением на однородные группы или в целом по предприятию) и их использование. Плановый БРВ рассчитывается с использованием запланированных в текущем незавершенном (либо следующем) году показателей.

БРВ рассчитывается для того, чтобы определить, есть ли резерв для увеличения производительности труда. Подсчет проводится путем соотнесения количества работающих с рациональным применением их рабочего времени. Показатель рассчитывается в человеко-часах или человеко-днях. При этом плановый БРВ позволит спрогнозировать, какова будет эффективность от использования рабочего времени, а при последующем сравнении с отчетным значением можно будет понять, что повлияло на отклонение от плана.

Расчет показателя обычно производится в разрезе одного среднесписочного сотрудника либо для группы работников, которых объединяют схожие графики работы и одинаковая продолжительность отпусков. Также зачастую БРВ рассчитывается в целом по предприятию.

Пример расчета баланса рабочего времени

Расчет БРВ производится следующим образом:

- Сначала подсчитывается число рабочих дней в отчетном периоде (фонд рабочего времени, далее — ФРВ). Фонд бывает:

- календарный — является идеальным (максимально возможным) значением, рассчитывается путем умножения числа среднесписочного состава работников на число календарных дней в году;

- номинальный — рассчитывается путем вычитания из календарного ФРВ показателя ФРВ, приходящегося на выходные дни и праздники;

- реальный — определяется путем вычитания из предыдущего показателя ФРВ, приходящегося на отпускные дни.

- Рассчитывается среднее значение продолжительности одного дня работы в компании. Бывает установленное значение и фактическое:

- установленная средняя продолжительность дня работы по предприятию рассчитывается делением суммарного значения часов работы разных категорий работников (т. е. работников, занятых на вредных производствах, которым установлена продолжительность рабочего дня 7,2 часа, и всех остальных, имеющих стандартный 8-часовой рабочий день) на число среднесписочного состава работников;

- фактическая средняя продолжительность рабочего дня рассчитывается путем деления реально отработанных человеко-часов, включая сверхурочные и простои, на действительное число отработанных человеко-дней.

- Составляется баланс путем определения эффективного планового среднечасового фонда рабочего времени. Этот показатель всегда меньше максимально возможного ФРВ за счет официальных разрешенных невыходов на работу по уважительным причинам. Показатель рассчитывается путем умножения реального ФРВ на фактическую среднюю продолжительность рабочего дня.

Для чего нужен баланс рабочего времени

Вычисление БРВ за прошедшие годы позволяет сравнить его с показателями текущего года в динамике для выявления тенденций по изменению эффективности использования рабочего времени сотрудников. Для расчета показателей за определенные календарные периоды необходимо определить соответствующие нормы рабочего времени в соответствии с порядком, утвержденным приказом Минздравсоцразвития РФ от 13.08.2009 № 588н.

Годовой баланс рабочего времени

Рассчитать ФРВ за 2021 год можно по его завершении, когда будет известно число среднесписочного состава сотрудников и фактическая средняя продолжительность рабочего дня на предприятии. При расчете табельного фонда рабочего времени в 2020–2021 годах следует учитывать праздничные дни (ст. 112 ТК РФ), а также их перенос в соответствии с постановлениями Правительства РФ.

Для расчета показателей в 2021 году потребуются сведения о переносе праздничных дней, которые содержатся в постановлении Правительства от 10.10.2020 № 1648. Данные о переносе выходных дней в 2020 году брались из постановления Правительства от 10.07.2019 № 875.

Как рассчитать среднемесячный баланс рабочего времени

Среднемесячный БРВ рассчитывается путем деления перемноженных показателей БРВ за каждый месяц в году на 12 (по числу месяцев). При этом для анализа показателей эффективности использования рабочего времени оптимально делать расчет отдельно для 5- и 6-дневной рабочей недели длительностью 40 и 36 часов.

Результаты лучше заносить в таблицу такого вида:

|

Месяц |

40-часовая рабочая неделя |

36-часовая рабочая неделя |

||||||

|

Пятидневка |

Шестидневка |

Пятидневка |

Шестидневка |

|||||

|

Дни |

Часы |

Дни |

Часы |

Дни |

Часы |

Дни |

Часы |

|

|

Январь |

||||||||

|

Февраль |

||||||||

|

… |

||||||||

|

Декабрь |

||||||||

|

Год |

||||||||

|

Среднемесячный БРВ |

***

Еще больше материалов по теме — в рубрике «График и учет рабочего времени».