Почти четыре года я веду бюджет в гугл-таблице. В Т—Ж я уже подробно рассказывал про свой опыт ведения бюджета и объяснял, как построить для себя такую же таблицу.

В этой статье я решил пойти еще дальше и спланировать бюджет на весь предстоящий год. Январские каникулы — отличное время, чтобы этим заняться.

Как будем планировать

Планировать будем на год с разбивкой по месяцам. Надо будет сделать четыре вещи:

- Спрогнозировать доходы.

- Прикинуть расходы.

- Распределить средства по финансовым целям.

- Проанализировать возможные альтернативные сценарии.

В качестве инструмента планирования будем использовать мою гугл-таблицу. Можно скопировать ее себе на гугл-диск и менять в ней что угодно.

По этой ссылке — версия таблицы с уже заполненным примером бюджета, который мы разберем в статье:

А по ссылке ниже — пустая таблица, готовая к заполнению с нуля:

Таблица состоит из двух вкладок, они называются «Гайд» и «Планирование».

Вкладка «Гайд» — это инструкция и рекомендации по заполнению таблицы. Мой процесс планирования бюджета разбит на шаги. В каждом шаге гайда описано, как заполнить ту или иную строку на вкладке планирования.

Номер шага совпадает с номером строки, заполнение которой описано в шаге. Например, в шаге 2.2 гайда вам нужно ввести размер вашего ипотечного платежа. После ввода эта информация автоматически появится в строке 2.2 сводной таблицы на вкладке планирования.

Вкладка «Планирование» — это сводная таблица, в которой с разбивкой по месяцам и статьям фиксируются доходы, расходы и распределяется свободный остаток денег.

Часть исходных данных появляется в таблице автоматически, когда вы вводите их на вкладке «Гайд». Часть нужно вносить непосредственно в ячейки таблицы планирования. Например, в строке 1.2 указываются премии, которые могут быть квартальными, годовыми и сезонными, а в строку 2.3 нужно внести ваши расходы на коммунальные платежи.

Хочу предупредить, что моя таблица — это скорее пример, чем универсальный инструмент планирования бюджета. Структура расходов и доходов у каждого своя, как и финансовые цели.

Если у вас есть базовые навыки работы в экселе, вы сможете адаптировать эту таблицу под себя. Если нет, я оставил в каждом блоке таблицы свободные строки для ввода дополнительных статей доходов, расходов и финансовых целей.

Шаг 1

Планируем доходы

Сначала оценим поток будущих доходов. В примере я рассмотрел наиболее вероятные источники доходов: основную зарплату, премии, налоговый вычет, а также «прочие доходы» — это, например, доход от фриланса или от сдачи квартиры.

Заработная плата — тут указываем сумму после вычета налогов. На вкладке «Гайд» в шаге 1.1 можно ввести значение зарплаты, которое автоматически проставится в каждый месяц года на вкладке планирования.

Если ваша зарплата изменится в течение года и вы знаете, когда и на сколько, то для актуализации бюджета достаточно ввести новое значение зарплаты в ячейку месяца, с которого вступят в силу новые условия. Далее новая заработная плата применится ко всем оставшимся месяцам года.

Премии — в строке 1.2 вкладки планирования надо ввести ожидаемые суммы премий после вычета налога. В своем примере я поставил квартальную премию в 75% от оклада. Если размер вашей премии варьируется, например в зависимости от продаж, то лучше указать усредненное значение или размер премий за последний год.

Налоговый вычет — укажите на вкладке «Гайд» в шаге 1.3 общую сумму полученных зарплат и премий за прошлый год до вычета налога. Учитываем только белые доходы, с которых работодатель заплатил НДФЛ. В ячейке ниже будет рассчитана максимальная сумма налоговых вычетов, которую вы можете получить в следующем году.

Важно понимать, за что конкретно вы планируете оформлять налоговый вычет — например за ИИС, покупку квартиры или обучение — и какова максимальная сумма вычета по каждой из причин возврата.

Месяц получения налогового вычета можно спрогнозировать следующим образом:

- Декларацию 3-НДФЛ надо подать не позднее 30 апреля будущего года.

- Срок рассмотрения декларации — максимум три месяца с момента подачи. Но ФНС не очень-то часто рассматривает декларацию раньше отведенного срока.

- Срок выплаты налогового вычета после рассмотрения 3-НДФЛ не должен превышать 1 месяц.

- Таким образом, максимальное время получения выплаты с момента подачи декларации составляет 4 месяца.

Если подать декларацию в феврале, то вычет придет уже в июне, как раз под начало сезона отпусков. Именно так я и указал в своем примере, а чтобы не забыть подать декларацию вовремя, добавил примечание в соответствующей ячейке — в феврале.

Прочие доходы — тут указываем прочие гарантированные доходы. Например, от сдачи в аренду квартиры, которую вы и так уже много лет сдаете. Не надо тут указывать гипотетический доход, который вы получите от продажи акций Сбербанка, если они подорожают к сентябрю на 30%.

Оставляйте примечания в ячейках таблицы

Рекомендую оставлять примечания в ячейках таблицы планирования. Объясню, зачем это нужно. Допустим, в апреле в вашей компании каждый год пересматривают зарплаты. Если вам повысят зарплату, это повлияет на бюджет до конца года и вам нужно будет актуализировать файл. Чтобы не забыть это сделать, пригодится примечание.

Выделите соответствующую ячейку, в нашем примере это пересечение строки «Заработная плата» и столбца «Апрель». Нажмите правую кнопку мыши и выберите пункт меню «Вставить примечание». Появляется окно ввода.

После ввода примечания ячейка помечается ярлыком в верхнем правом углу.

Примечания удобно использовать для указания событий, которые выделяются на фоне других месяцев. В таком-то месяце нужно обновить страховку на авто, или продлить абонемент в спортзал, или спланировать зимовку в Таиланде. Можно оставить комментарий на будущее, чтобы не забыть актуализировать бюджет.

Например, в сентябре выйдет новый Айфон — и я, возможно, его куплю. Укажу себе это примечание в ячейке для сентября, в строке с прочими расходами.

Шаг 2

Рассчитываем обязательные расходы

Прикинем будущие траты в течение года. В нашем примере это будут повседневные расходы, квартплата, ипотечные взносы, траты на бензин, содержание автомобиля и прочее.

Например, я знаю, что в среднем трачу в месяц 60 тысяч на повседневные покупки — это транспорт, еда, развлечения, одежда, подарки и прочее. Квартплата составляет 2500 Р, за ипотеку я плачу 25 000 Р, содержание авто обходится в 4 тысячи, но в отдельные месяцы я еще добавлю траты на ТО и страховку. Это мои обязательные платежи, от которых никуда не деться. Осталось разнести их по соответствующим строкам таблицы.

Повседневные расходы. Если вам известен средний уровень ваших повседневных трат в месяц, то внесите это значение на вкладке «Гайд» в шаге 2.1.

Если вы не ведете учет расходов и не знаете, сколько тратите, то давайте прикинем эту сумму. В шаге 2.1.1 гайда вам нужно указать, сколько вы готовы тратить в месяц на каждую из категорий повседневных расходов. Если в таблице нет какой-либо категории, то ее можно просто добавить в дополнительные строки. Таблица просуммирует все категории и сама проставит общую сумму повседневных расходов на каждый месяц года.

Уровень повседневных расходов может варьироваться в зависимости от месяца. Я вел учет трат четыре года и убедился, что в декабре трачу на 25% больше, чем в среднем, из-за новогодних подарков и распродаж. А в феврале и мае, наоборот, трачу меньше нормы на 10—15%: февраль — самый короткий месяц, а в мае много праздников, которые я обычно провожу на природе, там тратить попросту не на что.

На вкладке «Планирование» в строке 11 проставлены коэффициенты повседневных расходов для каждого месяца. Если вы не можете точно сказать, какие месяцы у вас наиболее затратные, а какие — наоборот, то просто проставьте везде единицы: 1 — средний показатель, 0,9 — это 90% от среднего расхода, 1,2 — 120% от среднего расхода.

Ипотечные платежи. Если вы выплачиваете ипотеку, укажите ваш обязательный ежемесячный платеж в шаге 2.2 вкладки «Гайд». Указать надо именно ту сумму, что ежемесячно списывает банк, а не с учетом досрочных погашений.

Квартплата или арендная плата. Если вы снимаете жилье, укажите в строке 2.3 вкладки «Планирование» ежемесячную арендную плату. Если у вас свое жилье, укажите квартплату с учетом всех коммунальных платежей.

Не забывайте, что в отопительный сезон — с ноября по март — размер квартплаты вырастает примерно на 30—35%. Например, летом я плачу за ЖКХ 2500 Р, а в отопительный сезон эта сумма увеличивается до 3500 Р.

Расходы на содержание автомобиля. Указываем средний расход на бензин, мойку, штрафы, также учитываем плановый технический осмотр и страховку. Чтобы не забыть, в каком месяце проходить ТО, а в каком обновлять страховку, добавьте в ячейки соответствующие примечания.

У меня на бензин обычно уходит 2500 Р, еще 500 Р — на штрафы и мойку. В марте мне нужно обновить ОСАГО, а это еще 10 000 Р, в июне предстоит пройти техническое обслуживание, которое обойдется в 12 000 Р. Добавляю примечания, чтобы не забыть обновить страховку и пройти ТО.

Если у вас нет автомобиля, то вы можете оставить эту строку пустой или внести расходы на каршеринг.

Прочие расходы. Сюда можно включить обязательные крупные покупки. Например, если вы знаете, что к зиме нужно купить новые покрышки, то лучше сразу заложить эту покупку в бюджет и быть к ней готовым. А если вы обновляете абонемент в спортзал раз в год, запишите эту трату на тот месяц, когда кончится текущий абонемент.

Я, например, планирую обновить свой пуховик и готов потратить на это 15 000 Р. Покупать буду в октябре, чтобы успеть к заморозкам. Вношу соответствующую трату в категорию «Прочие расходы» для октября. Чтобы потом не ломать голову, что это за расход такой я запланировал, оставлю примечание в ячейке: «Нужно обновить зимнюю куртку».

Что делать, если расходы превысили доходы

Если ваши расходы в конкретный месяц превысили доходы, то в строке «Свободный остаток» появится отрицательное значение, выделенное красным цветом.

Прежде чем приступить к планированию финансовых целей, нужно пересмотреть свои расходы, чтобы избавиться от дефицита бюджета. Например, можно отказаться от крупных покупок или ужаться в повседневных расходах.

Если расходы сократить не получается, а дефицит бюджета остается, то можно закрыть его за счет другого месяца, где наблюдается профицит бюджета, то есть доходы превышают расходы. Для этого надо перенести свободные деньги с одного месяца на другой.

Например, по плану профицит в ноябре составляет 8500 Р, а дефицит в декабре — 8000 Р. Чтобы закрыть дефицит, надо перенести свободные 8000 Р с ноября на декабрь. В блоке расходов для ноября вводим в строку переноса 2.П расход 8000 Р. В блоке доходов для декабря в строку переноса 1.П вводим сумму 8000 Р. Дефицит в декабре устранен, но и свободный остаток в ноябре уменьшился на сумму переноса.

Шаг 3

Распределяем свободные деньги

Теперь необходимо распределить свободные деньги по вашим финансовым целям. В моем примере есть несколько предустановленных шаблонов распределения: на финансовую подушку, на отпуск, на новую машину и на досрочное погашение ипотеки.

От вас требуется указать, какую долю свободных средств вы хотите направить на ту или иную цель. Я распределял средства следующим образом:

- на подушку безопасности — 30%;

- на отпуск — 25%;

- на новый автомобиль — 25%;

- на досрочное погашение ипотеки — оставшиеся 20%.

Финансовая подушка — это первое, на что стоит отложить часть ваших свободных денег, особенно если у вас есть открытые кредиты или ипотека. Есть мнение, что подушка должна составлять 3—6 ваших окладов. Но мне больше нравится подход, когда финансовая подушка рассчитывается не от оклада, а от ваших средних расходов. В таблице я буду придерживаться этого принципа.

Вот как я рассчитываю размер подушки. Мои обязательные траты в месяц складываются из 60 000 Р повседневных расходов, ипотеки с платежом 25 000 Р, в среднем 3000 Р квартплаты и 3000 Р расходов на бензин. В сумме это 91 000 Р.

Если я потеряю основной источник заработка — работу, — на поиски новой может уйти от 3 до 6 месяцев. Соответственно, минимальный размер моей подушки составляет 91 000 Р × 3 месяца = 273 000 Р. Эту сумму я всегда стараюсь иметь на карте и не трогать. На нее капает процент на остаток, так что инфляция не съедает эти деньги.

В идеале хотелось бы иметь подушку на 6 месяцев, то есть 546 000 Р.

На вкладке «Гайд» в разделе 3.1 выводится размер подушки, который таблица рассчитывает от вашего среднего расхода за три месяца. Это рекомендуемый размер вашей финансовой подушки безопасности. Средний расход в месяц — это сумма всех расходов за год, деленная на 12.

Как только вы укажете, какой процент от свободных средств направите на подушку, на вкладке «Гайд» в шаге 3.1.1 рассчитается сумма вашей подушки на конец года. Если держать все деньги на пополняемом депозите, то сумма будет немного больше. Это значение будет рассчитано в шаге 3.1.2.

Но не все накопления есть смысл откладывать на депозит. Объясню почему.

Когда лучше отчислять деньги на депозит?

Если деньги вам потребуются в ближайшие полгода, например в отпуске, то проще хранить их на карте с процентом на остаток.

Если вы планируете копить в течение какого-то долгого срока — от полугода, — то правильнее использовать депозитный вклад. В моем примере, если использовать депозит со ставкой 6%, сумма подушки будет больше почти на 8 тысяч. Немного, но приятно.

Важно понимать, что процент на депозитном счете зависит от ставки ЦБ, которая в последнее время постоянно снижается.

Накопления на отпуск будем фиксировать за первые полгода — на конец июня, — а потом на конец года. Первую часть накоплений откладываем на летний сезон отпусков. Вторую часть — на зимний отпуск в новогодние каникулы. На вкладке «Гайд» это соответствует строкам 3.2.1 и 3.2.2.

Накопления на покупку авто. Если у вас нет цели накопить на новый автомобиль, вы можете переиспользовать эту статью для другой цели или просто указать 0%. Для этой финансовой цели мы также просчитаем два варианта накопления: строка 3.3.2 — с депозитом, строка 3.3.1 — без депозита.

Досрочные платежи по ипотеке — последняя цель, которую по плану вносим ежемесячно. Они отражены в строке 3.4. В итоге можем спрогнозировать, на сколько удастся сократить основной долг по ипотечному кредиту к концу года.

Если вы хотите добавить еще одну дополнительную цель, введите данные в разделе 3.5. Шаблон для этой цели позволяет оценить накопления на конец года как с учетом депозита, так и без.

Какие еще финансовые цели можно себе поставить:

- Отложить деньги на ИИС.

- Накопить на первоначальный взнос по ипотеке.

- Накопить на ремонт.

Моделируем альтернативные сценарии, или «А что если?»

Когда бюджет спланирован, можно провести аналитику альтернативных сценариев. Выглядит это так:

- Задаем сценарий — как изменится бюджет и достижение финансовых целей, если произойдет какое-то событие, жизненная ситуация или реализуется риск.

- Вносим эту корректировку в модель.

- Все расчетные показатели таблицы автоматически пересчитываются — и мы видим альтернативный бюджет.

Для удобства рекомендую сделать копию файла с итоговым бюджетом и альтернативные сценарии моделировать в этой копии.

Например, мы хотим смоделировать ситуацию, в которой я отказываюсь от походов в бары и рестораны в течение года. Делаем вот что:

- Переходим на вкладку «Гайд» и обнуляем расход на бары и рестораны в шаге 2.1.1.

- Пролистываем до блока с финансовыми целями и смотрим, как изменились все показатели.

Если сравнить, сколько удастся отложить на финансовые цели в обычном сценарии из примера выше и в сценарии, где я отказался от баров и ресторанов, то можно увидеть, что за год удастся сэкономить больше 67 тысяч рублей.

Вариантов альтернативных сценариев множество, вот некоторые для вдохновения:

- На сколько раньше я смогу погасить ипотеку, если откажусь от отпуска в этом году? Чтобы посчитать, обнуляем долю средств, направленную на отпуск, в шаге 3.2 и на это же значение увеличиваем долю средств на погашение ипотеки в шаге 3.4.

- Что будет, если мне все же не повысят заработную плату в апреле? Убираем повышение зарплаты в итоговой таблице. Анализируем, не появится ли дефицит бюджета и как сильно пострадают финансовые цели.

- Как может улучшиться реализация моих финансовых целей, если я к лету сменю работу с повышением заработной платы на 20 000 Р? Указываем новый уровень зарплаты, например с июня. Доходы увеличились. Смотрим, как изменились показатели финансовых целей.

- Как изменится бюджет, если продать машину и ездить на такси? Обнуляем расходы на автомобиль в строке 2.4. Увеличиваем расходы на транспорт в шаге 2.1.1 вкладки «Гайд».

- Что будет, если начальство отменит премии? Обнуляем доходы от премий в строке 1.2. Смотрим, не появился ли дефицит бюджета.

Зачем так далеко планировать

Многие люди живут «здесь и сейчас», а финансовые возможности анализируют глядя на остаток по карте. Планирование бюджета помогает посмотреть на свое финансовое положение в масштабе года. Всегда лучше заранее знать, когда денег может не хватить, на какой месяц стоит запланировать крупную покупку и от каких расходов хорошо бы отказаться. А еще один важный плюс такого планирования — постановка крупных финансовых целей.

Расскажу на личном примере, как мне помогло долгосрочное планирование.

Четыре года назад я зарабатывал в два с половиной раза меньше, чем сейчас. Проблема была в том, что я не мог решиться на смену работы. Я задался вопросом: как я смогу улучшить свое положение, если найду новую работу с окладом в полтора раза больше текущего?

Оказалось, что при таком сценарии за год я накоплю около 500 тысяч рублей, которые смогу потратить на первоначальный взнос по ипотеке. Мысль о покупке собственного жилья подтолкнула меня к смене работы. Так я поставил себе финансовую цель — накопить полмиллиона рублей за год и взять ипотеку.

Дальше были и другие цели: закрыть ипотеку досрочно, снизить расходы, накопить на машину и сформировать финансовую подушку. Не всегда удавалось выполнить цели на все сто процентов, но всегда постановка целей подталкивала меня к действиям.

Чтобы спланировать бюджет на год

- Зафиксируйте все ваши будущие гарантированные доходы.

- Учтите все обязательные траты.

- Не допускайте дефицита бюджета в течение года. Если дефицит неизбежен — перенесите часть свободных средств на этот месяц.

- Определитесь с финансовыми целями и распределите ваши свободные деньги между ними.

- Смоделируйте несколько альтернативных сценариев: подумайте, как может измениться ваша жизнь, если что-то случится.

Как составить бюджет на месяц и год: руководство с примерами

Финансовый план поможет не остаться без денег в самый ответственный момент.

Основная задача при составлении личного бюджета — не просто свести дебет с кредитом, а грамотно распределить траты так, чтобы в последнюю неделю перед зарплатой не приходилось занимать или жить впроголодь.

Планировать бюджет можно в специальных приложениях или любых таблицах — принцип одинаковый.

Как составить бюджет на месяц

Как правило, основная часть зарплаты выдаётся не в первый день месяца, а 5-го, 10-го или 15-го числа. Поэтому удобнее будет планировать бюджет не на календарный месяц, а на период от зарплаты до зарплаты, например с 10 марта по 9 апреля.

Доходы

Сначала необходимо зафиксировать все финансовые поступления, чтобы понимать, какой суммой вы располагаете. Следует учесть все источники дохода: зарплату, премию, подработки, деньги от сдачи квартиры в аренду и так далее. При нестабильном заработке есть смысл формировать бюджет, когда вы точно будете знать, какой суммой располагаете, например в день поступления денег на карточку.

Расходы

Первыми должны быть вписаны статьи расходов, без которых никак нельзя обойтись. Этот список будет выглядеть примерно следующим образом:

- Продукты (в том числе обеды на работе, если вы едите в столовой).

- Коммунальные платежи.

- Проезд.

- Мобильная связь.

- Интернет.

- Бытовая химия.

Естественно, перечень обязательных платежей будет своим для каждого человека и для каждой семьи. Плату за проезд могут сменить расходы на бензин. Люди с хроническими заболеваниями учтут траты на лекарства. В этот же список попадут выплаты по кредиту, взнос за детский сад и так далее. При этом традиционный поход в кино по субботам и подобные статьи расходов обязательными не являются.

Возьмите за правило каждый месяц откладывать деньги в «стабилизационный фонд». Это может быть фиксированная сумма или процент от дохода.

С оставшейся после вычета обязательных трат суммой можно поступить двумя способами:

- Вы распределяете деньги на развлечения, одежду и разные приятности.

- Вы делите оставшуюся сумму на количество дней в месяце.

С первым способом всё понятно: вы определяете, что 3 000 рублей потратите на кино, ещё столько же — на одежду и так далее. Второй метод стоит рассмотреть поподробнее.

Допустим, у вас осталось 15 500 рублей, а в месяце — 31 день. Значит, ежедневно вы можете тратить 500 рублей. При этом обязательные расходы уже учтены в бюджете, поэтому эти деньги рассчитаны только на приятные траты или форс-мажорные обстоятельства. Соответственно, если вы расходуете больше этой суммы в день, то уходите в минус, и в конце месяца придётся затянуть пояс потуже. Если вы не тратите ничего, то в течение двух недель накопите 7 000 рублей, которые можно потратить на что-то крупное.

Оставшиеся в конце финансового периода деньги можно прокутить или отложить. Первый путь приятный, второй — рациональный.

Как спланировать бюджет на год

Годовой финансовый план будет нуждаться в регулярной корректировке и по расходам, и по доходам, поэтому все столбцы в нём нужно создать в двойном экземпляре: прогноз и фактический показатель.

Доходы

Если у вас постоянный доход

При фиксированном размере заработка вы просто вписываете в раздел доходов зарплату и прочие стабильные поступления. Единственное, что прервёт привычный ход вещей, — отпускные. Обычно перед отпуском выдают деньги за дни, в течение которых вы будете отдыхать, но потом вы недосчитаетесь некоторой суммы в зарплате. Но в целом на этапе прогноза, особенно если составляете бюджет в первый раз, достаточно будет для всех месяцев использовать только размер зарплаты.

Если у вас непостоянный доход

При нерегулярных поступлениях есть три пути прогнозирования доходов:

1. Вы уверены, что ежемесячно будете получать достаточную для жизни сумму, хотя и не знаете её точного размера.

Вычислите свой средний доход и используйте его для расчёта. Если заработаете в каком-то месяце больше прогнозируемой суммы, перемещайте излишек в копилку. В неё вы залезете, если заработаете меньше среднего.

2. У вас нет постоянного дохода, и вы не уверены, что будет.

За основу для расчётов лучше взять минимальный доход. В этом случае планирование бюджета станет задачкой со звёздочкой, зато и финансовых неожиданностей не будет.

3. Часть вашего дохода стабильна, но точный размер заработка прогнозировать сложно.

Например, вы получаете фиксированный оклад, а наличие премии зависит от многих факторов. Тогда стоит распланировать бюджет так, чтобы стабильный заработок покрывал все первостепенные нужды, а на остальное будете тратить по ситуации.

Не забудьте учесть доходы, которые вы получаете нерегулярно: квартальную премию (раз в три месяца), возвращение налогового вычета (раз в год) и так далее.

Для примера возьмём ситуацию, когда большая часть дохода стабильна — это оклад. Минимальная премия составляет 3 000 рублей, этой цифрой и будем оперировать в прогнозе. Также отметим, что на юбилей в августе должны подарить не менее 20 000 рублей: родители обещали 15 000, друзья наверняка подарят не меньше 5 000.

Расходы

При планировании расходов запишите в столбцы месяцев обязательные траты: на еду, коммунальные услуги, проезд, мобильную связь, бытовую химию и так далее. Учтите, что зимой коммунальные платежи больше из-за отопления, а на мобильную связь, например, в мае вы потратите больше, так как собираетесь в отпуск. Эти изменения должны быть вписаны в бюджет.

Так, в примере видно, что в марте отопительный сезон закончился, поэтому последний увеличенный платёж за ЖКУ запланирован на апрель. Также отражён отпуск в мае. Составитель бюджета планирует поехать на три недели в гости к бабушке. Билеты уже куплены, поэтому эту трату учитывать нет смысла. ЖКУ считается по нормативам и не изменится.

При этом наш герой в течение трёх недель не будет тратиться на проезд. А расходы на еду он сократил в два раза: неделю он будет есть дома, а также возьмёт на себя часть расходов на продукты у бабушки.

Следующий шаг — фиксация обязательных, но нерегулярных трат. Допустим, в мае вам надо переоформить ОСАГО, в ноябре — заплатить налог за квартиру и машину, в мае у вас отпуск, в августе — юбилей, а в декабре заканчивается абонемент в спортзал. Отдельно учтите необходимость купить подарки на праздники.

Крупные расходы можно планировать двумя способами:

- Изыскать из месячного бюджета всю сумму целиком.

- Разделить её на несколько месяцев.

Герой примера воспользовался первым способом для планирования расходов на юбилей и вторым — для ОСАГО.

Осталось учесть в бюджете накопления и вычислить остаток. В примере на развлечения, по прогнозу, остаётся 8 020 рублей (258,7 рублей в день).

Корректировка бюджета

Ежемесячно после получения дохода из всех источников бюджет придётся корректировать, чтобы определиться с суммой, которая действительно есть на руках. По мере появления информации стоит также учитывать изменение расходов.

Человек из примера получил премию больше, чем рассчитывал.

Он также потратил чуть меньше на еду и мобильную связь, чуть больше — на ЖКУ. В итоге после всех обязательных вычетов у него на руках остаётся 12 535 рублей (404,3 рубля в день), что почти в два раза больше предыдущего результата.

Стоит помнить, что даже если вы крайне дисциплинированно придерживались финансового плана, составленного с учётом всех мелочей, обстоятельства могут серьёзно скорректировать бюджет. Потеря работы, повышение и прибавка к зарплате, рождение ребёнка — всё это потребует внесения серьёзных изменений в финансовую стратегию. Но даже плохо составленный бюджет лучше, чем вообще никакого.

Содержание

- Положения о бюджетировании на предприятии

- Бюджет компании пример Excel

- Составление БДР и БДДС пример в Excel

- Бюджетирование в программах на платформе 1С

В условиях растущей конкуренции, нестабильной экономической ситуации все большее количество компаний приходят к

необходимости внедрения бюджетирования. Бюджетирование на предприятии – это процесс планирования, контроля и

выполнения бюджетов в процессе управления финансами. В данной статье попробуем на примере разобрать, как составлять

бюджет предприятия на примере.

Создание системы бюджетирования в компании или на предприятии обычно состоит из нескольких этапов. На первом этапе компании

необходимо определиться с целями, методологией бюджетирования, определить финансовую структуру (структуру центров

финансовой ответственности — ЦФО), разработать бюджетную модель (состав, структуру, виды бюджетов), утвердить

положение и регламент бюджетного процесса. На втором этапе можно непосредственно приступать к планированию бюджета

предприятия. Составление бюджетов предприятия при этом удобно автоматизировать на базе специального программного

продукта.

Положение о бюджетировании на предприятии может содержать следующие разделы:

- Стратегические цели и задачи предприятия;

- Бюджетная модель;

- Финансовая структура компании и т. д.

Положение о бюджетировании на предприятии пример №1.

Положение о бюджетировании на предприятии пример №2.

На основании Положения о бюджетировании в компании необходимо разработать Регламент бюджетирования на предприятии, который может

содержать следующие разделы:

- Порядок формирования функциональных и мастер бюджетов, структура соподчиненности;

- Назначение ответственных и сроков предоставления бюджетов и отчетности;

- Порядок согласования и внесения изменений;

- Контроль и анализ бюджета и т. д.

Регламент бюджетирования на предприятии пример.

Есть несколько путей реализации готовой бюджетной модели. Самыми распространенными и относительно дешевыми способами

являются:

- Бюджетирование в Excel

- Бюджетирование в программах на платформе 1С

Бюджетирование в Excel заключается в создании форм бюджетов в формате Excel и связывании этих форм при помощи формул

и макросов. Формы бюджетов, в том числе бюджета доходов и расходов, бюджета движения денежных средств могут быть

различными, с укрупненными статьями или более подробные, разбиты на длительные периоды (например, годовой бюджет по

кварталам) или на более короткие периоды (например, месячный бюджет по неделям) – в зависимости от потребности

финансового менеджмента в компании.

Ниже приведен Бюджет доходов и расходов (пример составления в эксель) и пример Бюджета движения денежных средств.

Рисунок 1. Бюджет доходов и расходов предприятия образец Excel.

Рисунок 2. Бюджет движения денежных средств пример в Excel.

Составление БДР и БДДС пример в Excel

Процесс составления БДР и БДДС на примере в Excel может выглядеть следующим образом. Построим бюджетирование в компании или на

предприятии на примере производственной компании в Excel (подробности в файлах ниже):

Составление прогнозного Баланса на основании БДР и БДДС образец в экселе

Бюджетирование пример в Excel (бюджет организации образец excel)

Рисунок 3. БДДС пример в Excel (Бюджет движения денежных средств пример в Excel).

Рисунок 4. БДР пример в Excel (Бюджет доходов и расходов пример составления в Excel).

Данный пример максимально упрощен. Но даже из него видно, что бюджетирование в эксель — процесс довольно трудоемкий,

так как необходимо собрать все функциональные бюджеты и прописать формулы и макросы для корректного отображения

итоговых результатов. Если взять реальное предприятие, или тем более холдинговую структуру, то можно представить,

насколько усложниться процесс составления бюджета в Excel.

Пример внедрения бюджетирования на базе Excel имеет множество недостатков: однопользовательский режим, отсутствие

возможности согласования функциональных бюджетов, нет разграничения доступа к информации, сложность консолидации и

т. д. Таким образом, бюджетирование в эксель является не оптимальным выбором для компании.

Бюджетирование в программах на платформе 1С

Автоматизация бюджетирования и управленческого учета на базе 1С, например, в системе «WA: Финансист», делает процесс

бюджетирования на предприятии более эффективным по сравнению с бюджетированием в Excel.

Подсистема бюджетирования «WA: Финансист» включает в себя возможности формирования и контроля операционных и мастер

бюджетов.

В решении реализованы механизмы, с помощью которых пользователи могут самостоятельно настраивать структуру бюджетов,

их взаимосвязи, способы получения фактических данных и данные для расчетов. Реализованный механизм взаимодействия с

внешними учетными системами дает возможность использовать внешние данные как для расчетов плановых показателей или

формирования отчетов, так и для отражения фактических данных на регистрах бюджетирования.

Данная система позволяет эффективно строить бизнес-процесс бюджетирования на всех его этапах:

- разработка бюджетной модели;

- согласование бюджетов и их корректировок;

- отражение фактических данных по статьям бюджетирования;

- контроль за исполнением бюджета;

- план-факт анализ показателей с помощью развитых инструментов формирования отчетности;

- формирование решений по управлению бизнесом.

Рисунок 5. Интерфейс «WA: Финансист: Бюджетирование». Раздел Бюджетирование.

WA: Финансист «Бюджетирование» включает следующие бизнес-процессы:

- Моделирование – разработка бюджетной модели;

- Основной бюджетный процесс – регистрация плановых показателей подразделениями. Утверждение бюджетов.

Корректировка планов и согласование корректировок; - Подсистема взаимодействия с источниками данных – настройка получения данных из внешних источников (как частный

случай—обращение к данным системы). - Отчеты системы – набор аналитических отчетов.

Дашборд руководителя в системе «WA: Финансист».

Ввод плановых показателей в системе производится с помощью гибкого произвольно-настраиваемого документа «Бюджет».

Форма ввода бюджета (форма бюджета доходов и расходов, а также форма бюджета движения денежных средств при этом)

максимально приближена к формату в Excel, что обеспечивает комфортный переход пользователя к работе с системой.

Некоторые статьи бюджета, которые зависят от другой статьи бюджета (например, поступления денежных средств от

покупателей зависят от статьи дохода «Выручка») – можно планировать с помощью механизма зависимых оборотов, который

в системе представлен в виде документов «Регистрация зависимостей оборотов по статьям».

При необходимости есть возможность корректировать утвержденный бюджет специальными документами «Корректировка

бюджета» и отслеживать внесенные изменения в отчетах с видом «Выводить корректировки бюджета отдельно». Есть

возможность настроить распределение бюджета, вести учет бюджетных заявок.

С помощью специальных документов «Учет фактических данных по бюджетам» осуществляется получение факта из внешних

учетных систем, например, 1С Бухгалтерии.

Различные отчеты позволяют анализировать плановын и фактически данные, таким образом осуществляя управление

бюджетированием на предприятии.

Таким образом, внедрение бюджетирования в компании в программах на платформе 1С является наиболее оптимальным с точки

зрения затрат времени, денег и эффективности дальнейшей работы.

Немалую роль в контроле и оценке деятельности компании играет процесс бюджетирования, который включает в себя планирование, сбор факта и анализ полученных отклонений от плана. План помогает руководителям ставить перед собой и своими подчиненными четкие цели, а факт показывает, как организация справляется с достижением поставленных задач. В статье рассмотрим процесс бюджетирования в группе компаний (ГК), деятельность которой включает несколько направлений: оптовые продажи через склад, розничные продажи в магазинах, содержание и сдача в аренду зданий, находящихся в собственности компании.

ПРИНЦИПЫ БЮДЖЕТИРОВАНИЯ

Бюджетирование — процесс формирования, утверждения и исполнения бюджетов, контроля выполнения бюджетных показателей с целью эффективного управления финансовыми ресурсами.

Бюджет — финансовый план/факт бюджетного периода, охватывающий все стороны деятельности компании и входящих в ее состав бизнес-подразделений, в котором отражены:

- доходы и расходы (Бюджет доходов и расходов, БДР);

- размеры поступлений денежных средств и порядок их расходования (Бюджет движения денежных средств, БДДС);

- динамика активов и обязательств (Управленческий баланс, УП).

При формировании бюджетов нужно придерживаться следующих принципов:

- формирование Бюджета доходов и расходов на основе принципов начисления — отражение доходов и расходов не в момент получения/уплаты денежных средств (кассовый метод формирования БДР), а в момент их фактического возникновения, то есть на основе первичных бухгалтерских документов.

Один из ярких примеров некорректности ведения БДР кассовым методом — отражение заработной платы, которая зависит от выручки за месяц, не в месяц ее начисления, а по факту выплаты.

В итоге при сильной сезонности (например, всплеск продаж в декабре и резкий спад выручки в январе) мы сильно искажаем финансовый результат сразу двух периодов: в декабре ставим заниженные затраты при высокой доходности, а в убыточный январь добавляем повышенные премии за декабрь;

- прозрачность управленческой отчетности — финансовый результат по БДР формируется на основе данных, занесенных в информационную управленческую базу (желательно по принципу двойной записи). В таком случае чистая прибыль по БДР равняется сальдо на счете 99 после запуска процедуры «закрытие периода» и достоверность полученного в БДР финансового результата легко проверить;

- унификация форм отчетности — единая форма основных бюджетов (БДР, БДДС и УП) для ЦФО любого уровня, единый справочник статей для Бюджета доходов и расходов и Бюджета движения денежных средств. В итоге мы легко можем трансформировать плановый БДР в БДДС, сравнить эти бюджеты, быстро выявить нестыковку в данных.

Предположим, счет на какие-то услуги в БДДС уже оплачен, но первичные бухгалтерские документы по нему не предоставлены. Следовательно, в БДР получаем заниженные затраты и завышенный финансовый результат;

- сохранение преемственности принципов формирования бюджетов с целью накопления статистических данных: список статей бюджетов не пересматривается, принципы разнесения расходов по ЦФО неизменны с определенного года. В результате легко сравнивать финансовые показатели подразделений по периодам, есть хорошая статистическая база за прошлые годы для планирования бюджетов на следующий год;

- четкое соблюдение установленных лимитов — все платежи в компании проводят в рамках лимитов, установленных в БДДС. Лимиты на месяц не должны превышать принятый годовой план по статьям.

Важный момент: любое увеличение лимитов должно быть согласовано с генеральным/финансовым директором. Это приучает сотрудников компании к финансовой дисциплине, мотивирует их добросовестно подходить к процессу бюджетирования.

ФОРМЫ БЮДЖЕТОВ КОМПАНИИ

Группа компаний имеет внутренние взаиморасчеты и работает по трем основным направлениям:

- оптовая продажа с региональных складов, которая предусматривает доставку товаров до клиента;

- розничная продажа в магазинах, которая состоит из двух типов работы с товаром:

– товары, приобретенные по обычному договору купли-продажи;

– товары, реализуемые в магазинах по договорам комиссии (оплата происходит только после продажи товара конечному покупателю);

- сдача в аренду собственных площадей (в том числе под магазины своей сети).

Представим основные бюджетные формы группы компаний: Бюджет доходов и расходов (табл. 1), Бюджет движения денежных средств (табл. 2), Управленческий баланс (табл. 3).

Таблица 1. Бюджет доходов и расходов

|

Код |

Статья БДР |

Формула |

|---|---|---|

|

2000 |

ВЫРУЧКА |

= 2120 + 2130 + 2200 + 2500 |

|

2120 |

Выручка от реализации товаров |

|

|

2130 |

Комиссионное вознаграждение от продажи товаров |

|

|

2200 |

Выручка от реализации услуг |

= 2210 + 2220 |

|

2210 |

Выручка от реализации услуг внешним контрагентам |

|

|

2220 |

Выручка от реализации услуг внутренним контрагентам |

|

|

2500 |

Выручка от прочей основной деятельности |

|

|

3000 |

СЕБЕСТОИМОСТЬ |

= 3100 + 4300 |

|

3100 |

Себестоимость товаров |

|

|

4300 |

Транспортные расходы до склада |

|

|

ВП |

ВАЛОВАЯ ПРИБЫЛЬ |

= 2000 – 3000 |

|

% ВП |

Рентабельность по валовой прибыли |

= ВП / 2000 |

|

ОР |

ОПЕРАЦИОННЫЕ РАСХОДЫ |

= РП + ТР + 4400 + 4600 + РВП + 5200 + 5300 + 5400 + 5500 + 5600 – 6000 + 7000 |

|

РП |

Расходы на персонал |

= 5110 + 5140 + 4110 + 4120 |

|

5110 |

ФОТ Окладная часть |

|

|

5140 |

Внешний персонал |

|

|

4110 |

ФОТ Премиальная часть |

|

|

4120 |

Налоги на ФОТ |

|

|

ТР |

Транспортные расходы |

= 4200 + 4700 |

|

4200 |

Транспортные расходы до клиента |

|

|

4700 |

Транспортные расходы внутреннее перемещение |

|

|

4400 |

Потери, выявленные при инвентаризации |

= 4410 – 4420 |

|

4410 |

Потери |

|

|

4420 |

Излишки |

|

|

4600 |

Расходы на ГСМ |

|

|

5200 |

Расходы на содержание имущества |

= 5210 + 5220 + 5230 + 5240 |

|

5210 |

Аренда имущества |

= 5211 + 5212 |

|

5211 |

Аренда имущества |

|

|

5212 |

Аренда земли |

|

|

5220 |

Коммунальные услуги |

= 5221 + 5222 + 5223 |

|

5221 |

Коммунальные услуги, электроэнергия |

|

|

5222 |

Коммунальные услуги, тепло |

|

|

5223 |

Коммунальные услуги, вода и т. д. |

|

|

5230 |

Охрана и обеспечение безопасности |

= 5231 + 5232 + 5233 |

|

5231 |

Обслуживание ОПС и АТС |

|

|

5232 |

Ремонт ОПС и АТС |

|

|

5233 |

Охрана |

|

|

5240 |

Ремонт и содержание имущества |

= сумм(5241…5250) |

|

5241 |

Ремонт и техобслуживание транспорта |

|

|

5242 |

Ремонт ОС |

|

|

5243 |

Клининг |

|

|

5244 |

Обслуживание энергосистем |

|

|

5245 |

Расходные материалы для обслуживания зданий |

|

|

5246 |

Вывоз мусора, уборка территорий |

|

|

5250 |

Прочие расходы по содержанию помещений |

|

|

5300 |

Расходы на рекламу и маркетинг |

|

|

5400 |

Административные расходы |

= 5410 + 5420 + 5430 + 5440 + 5450 + 5460 + 5470 + 5480 |

|

5410 |

Страхование ОСАГО |

|

|

5420 |

Расходы на рейсовые медосмотры |

|

|

5430 |

Обслуживание ПО и оргтехники |

= сумм(5431…5436) |

|

5431 |

Обслуживание ПО |

|

|

5432 |

Обслуживание оргтехники |

|

|

5433 |

Обслуживание ККМ |

|

|

5435 |

Прочие платежи по IT-расходам |

|

|

5436 |

Обновление оргтехники |

|

|

5440 |

Услуги связи |

= 5442 + 5443 |

|

5442 |

Услуги связи город, межгород, Интернет |

|

|

5447 |

Мобильная связь |

|

|

5450 |

Профессиональные услуги |

= 5451 + 5452 |

|

5451 |

Бухгалтерские услуги |

|

|

5452 |

Юридические услуги |

|

|

5460 |

Расходы на персонал |

= сумм(5461…5465) |

|

5461 |

Корпоративные мероприятия |

|

|

5462 |

Добровольное медицинское страхование |

|

|

5463 |

Расходы на подбор персонала |

|

|

5464 |

Расходы на обучение персонала |

|

|

5465 |

Прочие расходы |

|

|

5470 |

Охрана труда и техника безопасности |

= сумм(5471…5474) |

|

5471 |

Спецодежда |

|

|

5472 |

Медосмотр |

|

|

5473 |

Обучение по охране труда |

|

|

5474 |

Прочие расходы на охрану труда |

|

|

5480 |

Прочие расходы административного характера |

= сумм(5481…5489) |

|

5481 |

Чистая вода |

|

|

5482 |

Канцелярские расходы |

|

|

5483 |

Командировочные расходы |

|

|

5485 |

Литература, подписка |

|

|

5486 |

Доставка сотрудников, такси |

|

|

5487 |

Компенсация ГСМ сотрудникам |

|

|

5488 |

Почтовые расходы |

|

|

5489 |

Прочие расходы административного отдела |

|

|

5500 |

Амортизация активов |

|

|

5600 |

Налоги по основной деятельности |

= сумм(5630…5660) |

|

5630 |

Транспортный налог |

|

|

5640 |

Экологический налог |

|

|

5650 |

Налог на землю |

|

|

5660 |

Налог на имущество |

|

|

6000 |

ПРОЧИЕ ДОХОДЫ |

= сумм(6100…6600) |

|

6100 |

Списание кредиторской задолженности |

|

|

6200 |

Цессия |

|

|

6300 |

Штрафы и пени по хозяйственным договорам |

|

|

6500 |

Прочие доходы |

|

|

6600 |

Доходы по выбытию имущества |

= сумм(6610…6660) |

|

6610 |

Продажа земли |

|

|

6620 |

Продажа помещений |

|

|

6630 |

Продажа оборудования |

|

|

6640 |

Продажа транспортных средств |

|

|

6650 |

Продажа прочих ОС |

|

|

6660 |

Продажа НМА |

|

|

7000 |

ПРОЧИЕ РАСХОДЫ |

= сумм(7100…7800) |

|

7100 |

Цессия |

|

|

7300 |

Штрафы и пени по хозяйственным договорам |

|

|

7400 |

Списание дебиторской задолженности |

|

|

7500 |

Услуги банка |

|

|

7600 |

Дополнительные расходы по обслуживанию долга |

|

|

7700 |

Расходы по выбытию имущества |

= сумм(7710…7730) |

|

7710 |

Списание балансовой стоимости ОС |

|

|

7720 |

Списание балансовой стоимости НМА |

|

|

7730 |

Прочие расходы по выбытию имущества |

|

|

7800 |

Прочие расходы |

|

|

ОП |

ОПЕРАЦИОННАЯ ПРИБЫЛЬ |

= ВП – ОР |

|

4500 |

Расходы по обслуживанию долга |

= 4510 – 4520 |

|

4510 |

Проценты по кредитам |

|

|

4520 |

Проценты по займам полученные |

|

|

5680 |

Налог на прибыль |

|

|

5690 |

Штрафы и пени по налогам |

|

|

ЧП |

ЧИСТАЯ ПРИБЫЛЬ |

= ОП – 4500 – 5680 – 5690 |

Таблица 2. Бюджет движения денежных средств

|

Код |

Статья БДДС |

Формула |

|---|---|---|

|

ОПЕРАЦИОННАЯ ДЕЯТЕЛЬНОСТЬ |

||

|

1000 |

Поступления от покупателей |

= сумм(1100…1900) |

|

1100 |

Поступление выручки от продаж товаров |

|

|

Поступление выручки от продаж товаров (Розница) |

||

|

Поступление выручки от продаж товаров (Опт) |

||

|

1200 |

Возвраты покупателям |

|

|

1300 |

Поступления выручки за услуги |

|

|

1400 |

Поступления выручки от аренды |

|

|

1900 |

Прочие поступления |

|

|

2000 |

Платежи поставщикам |

= сумм(2100…2400) |

|

2100 |

Расчеты за товар по купле-продаже |

|

|

2200 |

Расчеты за товар по комиссии |

|

|

ОР |

Операционные расходы |

= 4000 + 5100 + 5200 + 5300 + 5400 + 5500 + 5600 |

|

4000 |

Транспортные расходы |

= сумм(4100…4500) |

|

4100 |

Транспортные расходы до клиента |

|

|

4200 |

Транспортные расходы до склада |

|

|

4300 |

Транспортные расходы внутренние |

|

|

4400 |

Расходы на ГСМ |

|

|

4500 |

Командировочные расходы водителей |

|

|

5100 |

Платежи по персоналу |

= сумм(5110…5190) |

|

5110 |

Выплата заработной платы |

|

|

5120 |

Корпоративные мероприятия |

|

|

5130 |

Добровольное медицинское страхование |

|

|

5140 |

Расходы на подбор персонала |

|

|

5150 |

Расходы на обучение персонала |

|

|

5190 |

Прочие расходы на персонал |

|

|

5200 |

Расходы на содержание имущества |

= 5210 + 5220 + 5230 + 5240 |

|

5210 |

Аренда |

= 5211 + 5212 |

|

5211 |

Аренда имущества |

|

|

5212 |

Аренда земли |

|

|

5220 |

Коммунальные услуги |

= 5221 + 5222 + 5223 |

|

5221 |

Коммунальные услуги, электроэнергия |

|

|

5222 |

Коммунальные услуги, тепло |

|

|

5223 |

Коммунальные услуги, вода и т. д. |

|

|

5230 |

Охрана и обеспечение безопасности |

= 5231 + 5232 + 5233 |

|

5231 |

Обслуживание ОПС и АТС |

|

|

5232 |

Ремонт ОПС и АТС |

|

|

5233 |

Охрана |

|

|

5240 |

Ремонт и содержание имущества |

= сумм(5241…5250) |

|

5241 |

Ремонт и техобслуживание транспорта |

|

|

5242 |

Ремонт ОС |

|

|

5243 |

Клининг |

|

|

5244 |

Обслуживание энергосистем |

|

|

5245 |

Расходные материалы для обслуживания зданий |

|

|

5246 |

Вывоз мусора, уборка территорий |

|

|

5250 |

Прочие расходы по содержанию помещений |

|

|

5300 |

Расходы на рекламу и маркетинг |

|

|

5400 |

Административные расходы |

= 5410 + 5420 + 5430 + 5440 + 5460 + 5490 |

|

5410 |

Страхование ОСАГО |

|

|

5420 |

Расходы на рейсовые медосмотры |

|

|

5430 |

Обслуживание ПО и оргтехники |

= сумм(5431…5439) |

|

5431 |

Обслуживание ПО |

|

|

5432 |

Обслуживание оргтехники |

|

|

5433 |

Обслуживание ККМ |

|

|

5434 |

Ремонт оргтехники |

|

|

5439 |

Прочие платежи по IT-расходам |

|

|

5440 |

Услуги связи |

= 5442 |

|

5442 |

Услуги связи город, межгород, Интернет |

|

|

5450 |

Профессиональные услуги |

= 5451 + 5452 |

|

5451 |

Бухгалтерские услуги |

|

|

5452 |

Юридические услуги |

|

|

5460 |

Охрана труда и техника безопасности |

= сумм(5461…5469) |

|

5461 |

Спецодежда |

|

|

5462 |

Медосмотр |

|

|

5463 |

Обучение охране труда |

|

|

5469 |

Прочие расходы на охрану труда |

|

|

5490 |

Прочие расходы |

= сумм(5481…5489) |

|

5481 |

Чистая вода |

|

|

5482 |

Канцелярские расходы |

|

|

5483 |

Командировочные расходы |

|

|

5485 |

Литература, подписка |

|

|

5486 |

Доставка сотрудников, такси |

|

|

5487 |

Компенсация ГСМ сотрудникам |

|

|

5488 |

Почтовые расходы |

|

|

5489 |

Прочие расходы административного отдела |

|

|

5500 |

Расходы по финансированию |

= сумм(5510…5590) |

|

5510 |

Проценты по кредитам |

|

|

5520 |

Услуги и комиссии банка |

|

|

5590 |

Прочие платежи по финансированию |

|

|

5600 |

Платежи по налогам |

= сумм(5610…5690) |

|

5610 |

Налоги на ФОТ |

|

|

5620 |

НДФЛ |

|

|

5630 |

Транспортный налог |

|

|

5640 |

Экологический налог |

|

|

5650 |

Налог на землю |

|

|

5660 |

Налог на имущество |

|

|

5670 |

НДС в бюджет |

|

|

5680 |

Налог на прибыль |

|

|

5690 |

Штрафы и пени по налогам |

|

|

ЧПО |

Чистый поток от операционной деятельности |

= 1000 + 2000 + ОР |

|

ИНВЕСТИЦИОННАЯ ДЕЯТЕЛЬНОСТЬ |

||

|

6600 |

Поступления от продажи ОС, НМА |

= сумм(6610…6660) |

|

6610 |

Продажа земли |

|

|

6620 |

Продажа помещений |

|

|

6630 |

Продажа оборудования |

|

|

6640 |

Продажа транспортных средств |

|

|

6650 |

Продажа прочих ОС |

|

|

6660 |

Продажа НМА |

|

|

7100 |

Покупка ОС, НМА |

= сумм(7110…7160) |

|

7110 |

Приобретение земли |

|

|

7120 |

Приобретение помещений |

|

|

7130 |

Приобретение транспортных средств |

|

|

7140 |

Погрузо-разгрузочная техника |

|

|

7150 |

Приобретение прочих ОС |

|

|

7160 |

Приобретение НМА |

|

|

ЧПИ |

Чистый поток от инвестиционной деятельности |

= 6600 + 7100 |

|

ФИНАНСОВАЯ ДЕЯТЕЛЬНОСТЬ |

||

|

8100 |

Поступление кредитов и займов |

|

|

8200 |

Погашение кредитов и займов |

|

|

8300 |

Движение по овердрафтам |

|

|

ЧПФ |

Чистый поток от финансовой деятельности |

= сумм(8100…8300) |

|

ДЕНЕЖНЫЕ СРЕДСТВА В ПУТИ |

||

|

9999 |

Перемещение между р/с организации |

|

|

ДСП |

Итого денежные средства в пути |

= 9999 |

|

ЧП |

ЧИСТЫЙ ПОТОК ОТ ДЕЯТЕЛЬНОСТИ |

= ЧПО + ЧПИ + ЧПФ + ДСП |

|

ДСН |

Денежные средства на начало |

|

|

ДСК |

Денежные средства на конец |

= ДСН + ЧП |

Таблица 3. Управленческий баланс

|

Код |

Статья УП |

Формула |

|---|---|---|

|

1 |

АКТИВЫ |

= 2 + 9 |

|

2 |

ВНЕОБОРОТНЫЕ АКТИВЫ |

= сумм(3…8) |

|

3 |

Нематериальные активы |

|

|

4 |

Основные средства |

|

|

5 |

Незавершенное строительство |

|

|

6 |

Доходные вложения в материальные ценности |

|

|

7 |

Долгосрочные финансовые вложения |

|

|

8 |

Отложенные налоговые активы |

|

|

9 |

ОБОРОТНЫЕ АКТИВЫ |

= 10 + 17 + 18 + сумм(30…32) |

|

10 |

Запасы |

= 11 + 12 + 15 + 16 |

|

11 |

Сырье, материалы |

|

|

12 |

Готовая продукция и товары для перепродажи |

= 13 + 14 |

|

13 |

рабочие товарные остатки |

|

|

14 |

неликвид к списанию |

|

|

15 |

Расходы будущих периодов |

|

|

16 |

Прочие запасы и затраты |

|

|

17 |

НДС |

|

|

18 |

Дебиторская задолженность |

= 19 + 20 + 23 + 29 |

|

19 |

Дебиторская задолженность внутренняя |

|

|

20 |

Дебиторская задолженность рабочая |

= 21 + 22 |

|

21 |

текущая дебиторская задолженность за товар |

|

|

22 |

авансы выданные |

|

|

23 |

Дебиторская задолженность к списанию |

= сумм(24…28) |

|

24 |

судебная дебиторская задолженность |

|

|

25 |

к списанию по СИД |

|

|

26 |

к списанию за счет будущей прибыли |

|

|

27 |

переданная коллекторам |

|

|

28 |

резервы по сомнительным долгам |

|

|

29 |

Дебиторская задолженность прочая |

|

|

30 |

Краткосрочные финансовые вложения |

|

|

31 |

Денежные средства |

|

|

32 |

Прочие оборотные активы |

|

|

33 |

ПАССИВЫ |

= 34 + 39 + 43 |

|

34 |

КАПИТАЛ И РЕЗЕРВЫ |

= сумм(35…38) |

|

35 |

Уставный капитал |

|

|

36 |

Добавочный капитал |

|

|

37 |

Резервный фонд |

|

|

38 |

Нераспределенная прибыль |

|

|

39 |

КРЕДИТЫ И ЗАЙМЫ |

= сумм(40…42) |

|

40 |

Долгосрочные кредиты (займы) банк |

|

|

41 |

Краткосрочные кредиты (займы) банк |

|

|

42 |

Внутрихолдинговые расчеты по займам |

|

|

43 |

ПРОЧИЕ ОБЯЗАТЕЛЬСТВА |

= 44 + сумм(51…55) |

|

44 |

Кредиторская задолженность |

= сумм(45…50) |

|

45 |

Внутрихолдинговые поставщики |

|

|

46 |

Внешние поставщики и подрядчики |

|

|

47 |

Комитенты |

|

|

48 |

Задолженность перед персоналом |

|

|

49 |

Задолженность перед внебюджетными фондами |

|

|

50 |

Задолженность по налогам и сборам |

|

|

51 |

Отложенные налоговые обязательства |

|

|

52 |

Доходы будущих периодов |

|

|

53 |

Резервы предстоящих расходов |

|

|

54 |

Прочие долгосрочные обязательства |

|

|

55 |

Прочие краткосрочные обязательства |

ЭТАПЫ БЮДЖЕТНОГО ПРОЦЕССА

Этап 1. Планирование годовых бюджтов. На данном этапе последовательно выполняют следующую работу:

- определяют стратегию развития на следующий год, базовые параметры (рост рынка, инфляция, желаемая норма прибыли);

- исследуют рынок, оценивают реальную и потенциальную долю рынка;

- планируют доходную и расходную части бюджетов, оценивают потребность в дополнительных вложениях в бизнес (расширение зоны присутствия, ремонт основных средств компании и др.);

- стыкуют доходную и расходную части БДР и БДДС, определяют свободные денежные средства от операционной деятельности. В случае несоответствия ключевых показателей желаемым доходную и расходную части корректируют. На выходе определяют сумму свободных денежных средств для финансирования инвестиционных программ;

- оценивают и выбирают инвестиционные проекты, составляют инвестиционный бюджет;

- составляют финансовый план под потребности операционной и инвестиционной деятельности. На выходе — первая версия БДР, БДДС и Инвестиционный бюджет;

- прогнозируют Баланс на основе первой версии БДР и БДДС, оценивают показатели эффективности бизнеса на планируемый год;

- проводят вторую итерацию бюджетов;

- годовой бюджет утверждает Совет директоров.

Этап 2. Оперативный контроль исполнения бюджетов.

Оперативный контроль расходования денежных средств осуществляют в ежедневном режиме с использованием системы электронного документооборота на основании утвержденного БДДС, который составляется ежемесячно с учетом лимитов, утвержденных в годовом бюджете.

Этап 3. Составление отчета об исполнении бюджетов.

Контроль фактического исполнения бюджетов ведется ежемесячно (включает в себя план-факторный анализ БДР и БДДС) и ежеквартально (анализируют динамику балансовых показателей за период и в сравнении с прошлым годом).

Этап 4. Корректировка бюджета.

Существует возможность ежеквартальной корректировки годового бюджета. Необходимость пересмотра бюджета определяет Совет директоров до 20-го числа последнего месяца квартала.

Корректировке подлежат доходная часть и расходные статьи с долей более 5 % от общей суммы затрат. Скорректированный бюджет утверждает Совет директоров до 1-го числа первого месяца квартала.

Пример регламента работы над годовым бюджетом

В каждой компании процессу годового планирования придают разное значение, исходя из которого выделяют ресурсы на его составление.

В одних компаниях подход к годовому планированию формальный: план строят на основе экстраполяции данных за прошлые годы и доводят до сотрудников как готовые нормативы. В других компаниях в процессе планирования задействованы все отделы, отвечающие за доходную и расходную часть бюджета.

Рассмотрим регламент годового планирования с максимальной вовлеченностью сотрудников компании (табл. 4).

Таблица 4. Регламент годового планирования

|

Этап |

Сроки |

Ответственные лица |

Описание |

|---|---|---|---|

|

I. Анализ рынка, выставление целевых показателей по товарообороту |

До 01.10 |

Руководитель отдела маркетинга |

Анализирует рынок, выявляет тенденции, прогнозирует рост рынка и доли компании в нем. На выходе получаем рекомендации для отдела продаж по росту выручки на следующий год |

|

II. Планирование затрат |

До 01.10 |

Руководитель ПЭО |

Готовит формы планирования статей затрат по ЦФО с описанием подходов к планированию статей, проводит рабочие группы с распорядителями бюджетов по заполнению форм |

|

До 15.10 |

Распорядители статей затрат |

Заполняют формы по планированию затрат в разрезе контрагентов согласно прилагаемой инструкции. Передают готовые файлы по электронной почте руководителю ПЭО |

|

|

Руководитель инвестиционного направления |

Заполняет бюджет инвестиций согласно прилагаемой инструкции. Передает готовые файлы по электронной почте руководителю ПЭО |

||

|

Руководитель ФЭО |

Предоставляет по электронной почте руководителю ПЭО план по финансовой деятельности на следующий год с учетом текущих договоров и результатов проведенных переговоров с банками: получение и гашение кредитов, выплата процентов по кредитам |

||

|

III. Планирование доходов |

До 15.10 |

Руководители отделов продаж (Опт, Розница, Управление недвижимостью) |

Заполняют формы по планированию товарооборота и наценки согласно прилагаемой инструкции. Передают готовые файлы по электронной почте руководителю ПЭО |

|

IV. Сбор БДР и модели БДДС |

До 31.10 |

Экономисты ПЭО |

Проверяют корректность предоставленной информации: правильность заполнения форм, соответствие поданных на утверждение планов выставленным по статьям нормативам роста/сокращения затрат. Сводят формы от ЦФО и распорядителей в единый мастер-файл, из которого формируется предварительный план БДР по месяцам и бизнес-направлениям |

|

Руководитель ПЭО |

На основе плана БДР и бюджета инвестиций готовит модель БДДС с изменяемыми параметрами по статьям: • процент роста товарооборота к прошлому году (Опт и Розница); • наценка (Опт и Розница); • оборачиваемость дебиторской задолженности (Оптовое направление), товарных остатков (Опт и Розница) и кредиторской задолженности |

||

|

V. Моделирование годового плана |

До 15.11 |

Совет директоров |

На основе модели БДДС подбирает параметры годового плана для получения желаемых показателей рентабельности и платежеспособности бизнеса. Проводит бюджетные комитеты с руководителями бизнес-направлений по утверждению первой версии БДР, бюджета инвестиций и нормативов оборачиваемости дебиторской, текущей и кредиторской задолженности |

|

Генеральный директор |

Передает руководителю ПЭО показатели первой версии БДР, бюджета инвестиций и нормативов оборачиваемости |

||

|

Руководитель ПЭО |

На основе предоставленных данных формирует первую версию модели БДДС, передает ее финансовому директору |

||

|

VI. Корректировка плана по финансовой деятельности |

До 30.11 |

Финансовый директор |

На основе получившейся модели БДДС составляет план привлечения/гашения кредитных средств сверх предоставленного руководителем ФЭО плана. Проводит переговоры с банками, передает информацию руководителю ФЭО |

|

Руководитель ФЭО |

Готовит итоговый план по финансовой деятельности, передает данные по почте руководителю ПЭО |

||

|

VII. Утверждение итогового годового плана |

15.12 |

Руководитель ПЭО |

Формирует модель БДДС на основе итогового плана по финансовой деятельности, передает ее Совету директоров |

|

Совет директоров |

Вносит необходимые корректировки в параметры БДР и БДДС. Проводит заключительный бюджетный комитет с руководителями бизнес-направлений, на котором утверждается итоговый план на год |

||

|

Генеральный директор |

Подписывает итоговый план на год (БДР, БДДС, нормативы оборачиваемости) и передает пакет документов руководителю ПЭО |

||

|

Руководитель ПЭО |

Формирует бюджеты затрат по распорядителям согласно утвержденному бюджету и присоединяет их к годовому бюджету |

Как видим, в данном примере годовое планирование растянуто на два с половиной месяца. На каждый этап исполнителям дают две недели на проработку (с учетом параллельного исполнения ими текущих обязанностей). В итоге все вовлеченные в процесс бюджетирования сотрудники в состоянии уделить должное внимание составлению годового плана.

Этому способствует и специфика бизнеса, позволяющая приступить к планированию следующего года за три месяца до его начала (в некоторых сферах заблаговременное планирование может привести к серьезным искажениям в планах). Тогда процесс бюджетирования приходится ужимать до месяца или завершать его в начале следующего года.

ЗАКЛЮЧЕНИЕ

Бюджетирование — эффективный метод контроля и управления бизнесом. Чем понятнее и проще построен процесс бюджетирования, чем больше заинтересованных и вовлеченных в работу с бюджетами сотрудников, тем больше пользы от него можно получить. Поэтому первоочередная задача ПЭО — разработать и внедрить легкие к восприятию и исполнению регламенты с максимально детальной инструкцией по работе с бюджетными формами.

Статья опубликована в журнале «Планово-экономический отдел» № 2, 2020.

В такие времена, как сейчас особенно хорошо понимаешь: планы имеют свойство не сбываться. Когда верстались бюджеты на 2020 год, никто не знал о будущей пандемии и обвале цен на нефть. Но даже несмотря на это вряд ли кто-то всерьез откажется планировать будущее бизнеса. Значит, вопросы правильности подготовки бюджетов по-прежнему актуальны. В статье расскажем про бюджет доходов и расходов (БДР): откуда берется информация, какая форма используется, чем отличается от БДДС.

БДР: что это такое

БДР является ключевым документом в системе бюджетирования. В нем фиксируются планируемые:

- доходы;

- расходы;

- финансовый результат (прибыль или убыток).

Вместе с бюджетом движения денежных средств (БДДС) и балансовым бюджетом БДР формирует триаду финансовых бюджетов предприятия.

Составление бюджета доходов и расходов

БДР составляется на этапе, когда уже готовы все операционные бюджеты. Этим он схож с финансовой отчетностью. Ее нельзя получить, пока не будут отражены хозяйственные операции периода. По аналогии БДР не составить, пока не сверстаешь как минимум бюджеты продаж, производства, себестоимости реализации, коммерческих и управленческих расходов.

Именно поэтому формирование БДР – это, по сути, чисто технический процесс. Для него не требуется анализ емкости рынка. Не нужны оценка и корректировка норм потребления материалов. Нет необходимости считать плановые амортизацию и налоги. Если готова качественная информационная база в операционных бюджетах, то обобщить ее в БДР – вопрос лишь времени.

Давайте посмотрим, как это делается. Чтобы было проще, выделим три этапа, связанные с формированием плановых:

- доходов;

- расходов;

- финансового результата.

БДР: откуда берутся доходы

Основной источник – бюджет продаж. Его результирующий показатель – это выручка или доход от обычных видов деятельности. Он получается, как произведение плановых цены и объема реализации по каждой ассортиментной позиции.

В некоторых компаниях на этом и останавливаются. В других – включают в БДР еще сумму прочих доходов из числа тех, которые можно заранее спрогнозировать. Например, поступления от сдачи имущества в аренду или проценты по предоставленным займам. Если так, то дополнительно потребуется бюджет прочих доходов и расходов.

Здесь многое зависит от:

- существенности прочей составляющей в деятельности предприятия;

- степени тщательности, с которой подходят к процессу планирования;

- приемлемого уровня расхождения между фактом и планом.

В итоге совокупные доходы формируются по такой формуле:

.png)

БДР: как формируются расходы

Расходы аккумулируются из четырех операционных бюджетов:

- себестоимости проданной продукции, товаров, работ, услуг;

- коммерческих расходов;

- управленческих расходов;

- прочих доходов и расходов.

Первые три дают информацию о расходах по обычным видам деятельности, последний – по прочей составляющей. Как отмечали выше, он – опционален и в некоторых компаниях не составляется.

Остановимся подробнее на особенностях переноса данных. Сразу отметим: вариантов – несколько.

Вот первый:

- из бюджета себестоимости берется значение по итоговой строке. Оно показывает ту часть производственных затрат, которые приходятся на реализацию и поэтому становятся расходом. Для торговых компаний – это покупная стоимость товаров, которые планируется продать. Сумма попадет в одноименную строку БДР «Себестоимость продаж»;

- аналогично поступают с результирующими показателями бюджетов коммерческих и управленческих расходов. Они берутся в БДР в полной сумме в строки с соответствующим наименованием. Здесь есть свой нюанс: если организация формирует БДР по тем же принципам, что и бухгалтерский отчет о финансовых результатах, при этом расходы на управление по учетной политике списываются в себестоимость, то не выделяйте под них отдельную статью в БДР. Они уже «сидят» в себестоимости продаж. Добавлять их еще раз – неверно.

.png)

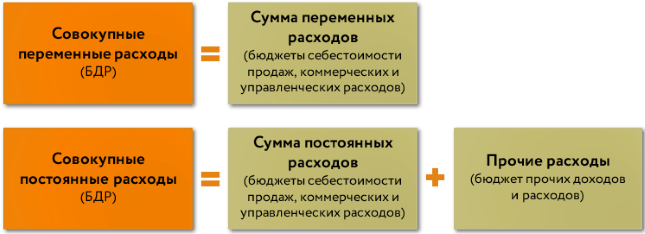

Второй вариант отличается разбивкой общей суммы каждой составляющей расходов на переменные и постоянные. Когда готовятся операционные бюджеты, то без такого деления не справиться. Однако в ходе обобщения в составе БДР иногда обходятся общими суммами. Для большей же информативности такую детализацию, напротив, сохраняют.

Третий вариант отражения расходов в БДР – показать их в разбивке на следующие элементы:

- материальная составляющая;

- оплата труда и отчисления с нее;

- амортизация основных средств и нематериальных активов;

- прочие расходы по обычным видам деятельности (командировочные, представительские, налоги и т.п.).

Этот вариант хорош с точки зрения расчета по финансовым бюджетам плановых показателей эффективности использования ресурсов (производительности труда, материалоотдачи, амортизационной отдачи). Однако он сложнее с позиции сбора данных для формирования БДР. Придется вычленить из операционных бюджетов зарплату, материальные расходы, амортизацию и т.п. Выходит, простым переносом итогов, как в первом варианте не обойдешься.

.png)

Четвертый вариант детализации расходов в БДР – разбить их по географическим или операционным сегментам. Если выбираете такой подход, тогда и доходы покажите аналогично. Что это даст? Возможность посчитать операционную прибыль не одной общей суммой, а, например, по регионам продаж или по продуктам.

Подробнее о классификации затрат по элементам и в зависимости от объема производства/продаж читайте в статье «Расчет себестоимости».

Какую прибыль показать в БДР

Вид финансовых результатов и порядок их расчета зависит от того, как вы показали расходную часть и в какой детализации нуждаетесь. На рисунке 1 мы привели несколько вариантов.

.png)

Рисунок 1. Финансовый результат в БДР в зависимости от выбранного способа представления расходов

Блок про составление БДР завершим ответами на частые вопросы.

Вопрос 1. Как быть с НДС в БДР?

Так, как вы поступаете с ним при формировании отчета о финансовых результатах. А именно – ориентироваться на то, является ли ваше предприятие плательщиком этого налога и имеет ли право возместить его из бюджета. Могут быть три варианта:

-

компания платит НДС по всем видам операций. В таком случае исключите «свой» НДС к уплате из состава выручки и прочих доходов, а «чужой» к возмещению – из материальных и прочих расходов. Так вы покажете «чистые» доходы и расходы. Это разумно, ведь НДС, пришедший в цене от покупателя, придется отдать в бюджет. Значит, это не доход. А НДС, уплаченный поставщику, можно возместить. Выходит, это не расход;

- компания не является плательщиком НДС по всем видам операций (например, работает на специальном налоговом режиме). В таком случае «своего» НДС вообще нет. Следовательно, и нет права на возмещение. Входные суммы налога, которые в будущем поставщики предъявят в счетах-фактурах, включайте в материальные или иные расходы;

- компания является плательщиком НДС, но по отдельным операциям освобождается от его уплаты в соответствии с НК РФ (например, по продаже ценных бумаг или предоставлению денежных займов). Для плановых значений БДР придется повторить раздельный учет по аналогии с тем, который ведется по фактическим данным. В итоге часть входного НДС от поставщиков будет возмещена, а другая – осядет в расходах. Осядет та, которая приходится на операции, не подлежащие налогообложению.

Вопрос 2. Нужно ли учитывать дебиторскую и кредиторскую задолженность при формировании БДР?

Нет. Они требуются при подготовке бюджетного баланса и БДДС. В первом документе показываются их остатки. Во втором – на них корректируются суммы денежных притоков и оттоков.

Доходы и расходы из БДР не зависят от их величины. Причина: доход генерирует денежный приток с поправкой на дебиторку, а расход – денежный отток с поправкой на кредиторку, а не наоборот. Значит, доходы/расходы – первичны по отношению к сумме счетов к получению и к оплате.

Форма БДР: пример

Варианты представления расходов определяют разные формы документа. Заметьте: БДР – это элемент управленческой отчетности. Для него нет образца, установленного приказом Минфина РФ. Поэтому предприятие вольно само решать, каким он будет.

Смотрите некоторые подходы с отличающимся расположением статей на рисунках 2, 3 и 4. Цифры – условные. Они нужны лишь для иллюстрации зависимости между статьями бюджета.

.png)

Рисунок 2. Форма БДР, аналогичная бухгалтерскому отчету о финансовых результатах

.png)

Рисунок 3. Форма БДР с разбивкой расходов на переменные и постоянные

.png)

Рисунок 4. Форма БДР с разбивкой расходов по обычным видам деятельности на элементы

БДР и БДДС: отличия

Главное отличие БДР от БДДС сводится к принципу, лежащему в основе формирования. Для БДР – это метод начисления, для БДДС – кассовый.

Начисление исходит из того, что доходы и расходы признаются в периоде их формирования, а не тогда, когда под них получили или отдали деньги, как в случае с кассовым методом.

Это общее правило раскладывается на такие частности:

- ни полученные, ни выданные авансы не формируют статьи БДР, но попадают в БДДС;

- амортизационные расходы отражаются только в БДР, так как не связаны с последующим оттоком денег;

- начисленный доход вовсе не означает одновременное получение денег под него. То же самое – для начисленных расходов и платежей, связанных с ними. Поэтому чаще всего доходы не равны денежным притокам, а расходы – оттокам;

- исходя из предыдущего пункта чистый финансовый результат обычно не совпадает с чистым денежным потоком. Подробнее о причинах несовпадения читайте в статье «Анализ движения денежных средств компании» в блоке «Факторный анализ».

Другие отличия БДР и БДДС мы обобщили в таблице.

|

Критерий сравнения |

БДР |

БДДС |

|

Цель |

Планирование доходов, расходов |

Планирование денежных притоков и оттоков |

|

Результирующие показатели |

Виды финансовых результатов |

Чистые денежные потоки по видам деятельности (операций) |

|

Иерархия |

Первичен по отношению к БДДС, так как чтобы корректно посчитать денежные притоки и оттоки нужны данные о доходах и расходах |

Вторичен по отношению к БДР |

Таким образом, БДР:

- это один из трех финансовых бюджетов предприятия;

- аккумулирует данные о плановых доходах, расходах и финансовых результатах;

- формируется по методу начисления, значит, не завязан на денежные потоки.