Что отличает процедуру заполнения декларации по налогу на прибыль за год?

Декларация по прибыли формируется на одном и том же бланке вне зависимости от того, за какой из периодов ее составляют:

- за отчетный, который может наступать как ежемесячно, так и ежеквартально, однако его протяженность каждый раз будет отсчитываться от начала года;

- за налоговый, равный году.

Начиная с отчетности за 2021 год применялся бланк декларации по налогу на прибыль, утвержденный приказом ФНС России от 23.09.2019 № ММВ-7-3/475@ (в ред. от 05.10.2021) (далее — Приказ). Его использовали в течение всего 2022 г. Вы можете скачать его бесплатно, если вдруг понадобится сдать уточненку, кликнув по картинке ниже:

Декларация по налогу на прибыль за 2021 — 2022 гг.

Скачать

Скачать обновленный бланк декларации, начиная с отчетности за 2021 год

За 2022 г. форму обновили в соответствии с редакцией из приказа ФНС РФ от 17.08.2022 № СД-7-3/753@. Скачать ее бесплатно вы также можете, кликнув по картинке ниже:

Декларация по налогу на прибыль за 2022-2023 годы

Скачать

Результатом декларации, составляемой за отчетный период, является начисление авансового платежа, который рассчитывается так же, как и налог по году. То есть вычисляется полная сумма налога за соответствующий период, а для определения его суммы к уплате, приходящейся на промежуток времени, не учтенный в предшествующей отчетности, из этой полной суммы вычитается общий объем уплаченных за весь период отчета авансов.

Правила заполнения декларации для отчетных и для налогового периода содержит тот же документ — Приказ, которым утверждена новая форма декларации, и даются они единым текстом с выделением в нем отдельных особенностей, присущих декларации, составляемой за тот или иной период. Таким образом, в этом документе найдется и ответ на вопрос, как заполнять декларацию по налогу на прибыль за год.

Анализ этих правил позволяет утверждать, что оформление годовой декларации в основных моментах схоже с процедурой заполнения аналогичного отчета по отчетному периоду. Но есть и различия. А заключаются они в следующих пунктах:

- для годовой декларации применяется свой набор кодов периода отчета, указываемый на титульном листе, выбор из которого так же, как и для отчетного периода определяют 2 обстоятельства: кто рассчитывает налог (отдельный налогоплательщик или их группа) и какая периодичность начисления авансов им выбрана;

- в годовой декларации не происходит начисления авансов, предназначенных к уплате в последующие периоды, в силу чего отсутствует необходимость во внесении данных в подраздел 1.2 раздела 1 и в строки 290–340 листа 02;

- для годовой декларации более широким установлен перечень разделов, заполняемых при наличии сведений, требующих включения в них (листы 07, 08, 09, приложения к листу 09, приложение № 4 к листу 02), причем последнее из приложений включается не только в годовой отчет, но еще и в декларацию за 1 квартал.

Если у вас есть доступ к КонсультантПлюс, проверьте правильно ли вы заполнили декларацию по налогу на прибыль. Если доступа нет, получите пробный онлайн-доступ к правовой системе бесплатно.

О том, какие особенности будет иметь декларация, подаваемая с нулевыми данными, читайте в статье «Нулевая декларация по налогу на прибыль: как правильно заполнить?».

Строка 210 листа 02: пример расчета суммы для заполнения

Отдельного рассмотрения требует вопрос заполнения на листе 02 строки 210 декларации по прибыли за год.

В ней показываются суммы авансов, начисленные за налоговый период. Источники данных для определения величины авансов будут различаться, а в одной из ситуаций потребуется сделать дополнительный расчет. От чего же зависит значение, показываемое в листе 02 декларации по налогу на прибыль по строке 210 за год? Роль здесь играют 2 момента:

В ней показываются суммы авансов, начисленные за налоговый период. Источники данных для определения величины авансов будут различаться, а в одной из ситуаций потребуется сделать дополнительный расчет. От чего же зависит значение, показываемое в листе 02 декларации по налогу на прибыль по строке 210 за год? Роль здесь играют 2 момента:

- выбранная налогоплательщиком периодичность начисления авансов (ежемесячная от фактической прибыли или ежеквартальная);

- применение налогоплательщиком, имеющим среднеквартальный доход не выше 15 млн руб., предоставляемого ему п. 3 ст. 286 НК РФ права на уплату авансов только по итогам завершающихся ежеквартально отчетных периодов.

О том, какие расчеты в части платежей приходится делать налогоплательщикам, не использующим это право, читайте в материале «Как рассчитать ежемесячные авансовые платежи по налогу на прибыль в течение отчетного периода».

Использование права на уплату авансов только по итогам ежеквартального расчета по существу равнозначно оплате авансов от фактической прибыли за исчисляемые поквартально налоговые периоды. Начисления тех сумм, которые будут представлять собой платежи, осуществляемые в следующем за отчетным периодом квартале, при применении этого права не происходит. Аналогичные последствия имеет помесячный расчет авансов от фактической прибыли. То есть для того, чтобы узнать, какую сумму следует отразить в строке 210 листа 02 за год при использовании каждого из этих расчетов, достаточно посмотреть величину, указанную в строке 180 этого же листа декларации за последний отчетный период:

- за 9 месяцев, если используется право на уплату авансов только по итогам завершающихся ежеквартально отчетных периодов;

- за 11 месяцев, если расчет авансов осуществляется помесячно от фактической прибыли.

Но в ситуации, когда налогоплательщик в подаваемой ежеквартально промежуточной отчетности заполняет и строки 290–340, ему понадобится сделать вычисление суммы, вносимой в строку 210 листа 02 за год. Сложить здесь нужно значение, указанное в строке 180 листа 02 декларации за 9 месяцев, и сумму, отраженную в этом же листе по строке 290.

ВАЖНО! С 2023 года уплата авансовых и итоговых платежей по налогу на прибыль будет происходить в составе единого налогового платежа. Как сформировать платежку на ЕНП подскажет эта статья.

Покажем, как формируется цифра в строке 210 листа 02 в декларации по прибыли за год на примере ее заполнения.

Предположим, что в декларации по прибыли за 9 месяцев организация в листе 02 по строке 180 показала 180 000 руб. налога, а по строке 290 этого же листа (в качестве авансов, подлежащих помесячной уплате в течение 4 квартала) — сумму 20 000 руб.

При таких данных в годовой декларации по прибыли цифра в строке 210 листа 02 будет равна 180 000 руб. + 20 000 руб. = 200 000 руб.

Еще о заполнении строки 210 читайте в статье «Как заполнить строку 210 в декларации по налогу на прибыль».

Кроме того при заполнении декларации у бухгалтеров часто возникает вопрос «Как заполнить строку 320 листа 02». По итогам года данная строка не заполняется. Ее нужно заполнять 1 раз по итогам 9 месяцев. Подробнее о правилах заполнения этой строки рассказали эксперты КонсультантПлюс. Получите пробный демо-доступ и бесплатно переходите в готовое решение.

См. также:

- «Как заполняется строка 220 листа 02 декларации по налогу на прибыль?»;

- «Как рассчитать строку 290 листа 02 декларации по налогу на прибыль?».

Полный пример заполнения декларации по налогу на прибыль за 2022 год можно найти в КонсультантПлюс, получив бесплатный пробный доступ к системе.

Когда сдают годовую декларацию по прибыли?

Еще одно отличие годовой декларации от промежуточных заключается в том, что их сдают в разные сроки, притом что до 31 декабря 2022 г. для каждого из этих документов значимой датой было 28-е число, а с 1 января 2023 года таковым выступит 25-ое число. Промежуточные отчеты сдаются не позднее этого числа в месяце, наступающем за завершением отчетного периода, т. е.:

- при авансах, начисляемых помесячно от фактической прибыли, — ежемесячно (11 раз за год);

- при ежеквартально начисляемых авансах — ежеквартально (3 раза за год).

А когда же сдают декларацию на прибыль за год? Не позже 25 марта года, наступающего после завершения налогового периода, указанного в этой декларации.

Каждый из этих сроков может оказаться смещенным на более позднюю дату, если конкретный день попал на выходной (п. 7 ст. 6.1 НК РФ). В 2023 году 25 марта — выходной день — суббота, поэтому сдать декларацию за 2022 год можно до 27.03.2023 включительно.

Подробнее про сроки сдачи декларации за год, читайте здесь.

Перенос срока сдачи декларации с 28-го числа на 25-ое связан с переходом на уплату налогов и взносов при помощи механизма единого налогового платежа. С 1 января 2023 г. меняются как сроки представления отчетности, так и сроки уплаты налогов. Подробнее о том, как сдавать отчеты за 2022 г. и уплачивать налоги, узнайте из этого материала.

Итоги

Годовую декларацию по прибыли составляют на обновленном бланке, он же будет применяться впоследствии и при заполнении промежуточных отчетов. Однако ряд отличий декларация, формируемая за год, имеет. К числу этих отличий относятся:

- применение особых кодов для указания периода отчета;

- отсутствие необходимости в начислении авансов на последующие периоды;

- свой набор разделов, требующих заполнения при наличии данных для внесения в них.

Еще одно отличие заключается в сроке сдачи декларации. По году ее сдают только в 3-м месяце, наступающем после завершения этого года, в отличие от промежуточных отчетов, подаваемых в ближайшем месяце, следующем за отчетным периодом. С 2023 года срок сдачи будет привязан к 25-му числу, но при попадании крайней даты на выходной или праздничный день, он будет смещаться на ближайший после него рабочий день.

Добавить в «Нужное»

По итогам 2022 г. организации на ОСН должны представить декларацию по налогу на прибыль по обновленной форме. Мы расскажем, чем новая форма отличается от старой, а также об общих правилах заполнения и сдачи годовой «прибыльной» декларации.

Декларация по налогу на прибыль-2022: бланк

Форма новой декларации по налогу на прибыль утверждена Приказом ФНС России от 23.09.2019 N ММВ-7-3/475@, в ред. Приказа ФНС России от 17.08.2022 N СД-7-3/753@.

Новая декларация по налогу на прибыль: чем отличается от старой формы

Новая декларация содержит несколько отличий от старой формы. В частности:

- изменены штрих-коды;

- в разделе А Листа 03 появилась строка для отражения начисленных международным холдинговым компаниям дивидендов, налоги с которых исчислены по ставке 5%;

- изменены коды видов дохода, указываемые в Листе 04 «Расчет налога на прибыль организаций с доходов, исчисленного по ставкам, отличным от ставки, указанной в пункте 1 статьи 284 Налогового кодекса Российской Федерации». Причем не только изменилась нумерация этих кодов, но и в целом перечень дополнился новыми кодами.

Декларация по налогу на прибыль-2022: состав

По общему правилу в состав годовой декларации в обязательном порядке включаются (п. 1.1 Порядка, утв. Приказом ФНС России от 23.09.2019 N ММВ-7-3/475@ (в ред. от 17.08.2022) (далее – Порядок)):

- Титульный лист (Лист 01);

- подраздел 1.1 Раздела 1;

- Лист 02;

- Приложения N 1 и N 2 к Листу 02.

Все остальные подразделы, листы и приложении включаются в состав декларации при наличии соответствующих операций.

Декларация по налогу на прибыль за 2022 год: нюансы заполнения

Напомним общие правила заполнения декларации по налогу на прибыль.

- Стоимостные показатели отражаются в декларации в полных рублях: значения менее 50 копеек отбрасываются, значения, равные 50 копейкам и более, округляются до полного рубля (п. 2.1 Порядка);

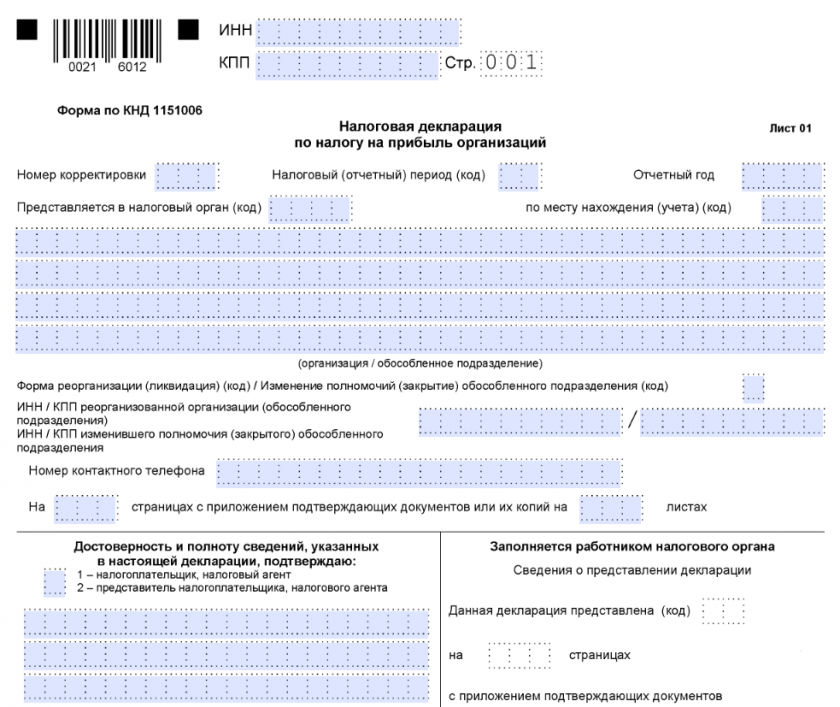

- Страницы декларации имеют сквозную нумерацию, титульному листу присваивается номер 001 (п. 2.2 Порядка).

- В декларации запрещено исправлять ошибки при помощи корректирующего или иного аналогичного средства (п. 2.2 Порядка).

- Запрещена двусторонняя печать декларации на бумаге и скрепление листов декларации, приводящее к порче бумажного носителя (п. 2.2 Порядка).

- При подаче первичной декларации в поле «Номер корректировки» на титульном листе декларации нужно поставить «0—» (пп. 2 п. 3.2 Порядка).

- В поле «Налоговый (отчетный) период (код)» титульного листа при сдаче годовой декларации нужно поставить (пп. 3 п. 3.2 Порядка):

- «34» – для организаций, уплачивающих только квартальные авансовые платежи, а также для организаций, уплачивающих ежемесячные авансы с доплатой по итогам квартала;

- «46» – для организаций, уплачивающих авансы исходя из фактически полученной прибыли.

При заполнении «прибыльной» декларации вам могут пригодиться наши консультации по заполнению:

- строки 041;

- строки 210;

- строки 290;

- строки 320.

Кстати, свои особенности есть у заполнения и подачи декларации организациями, имеющими обособленные подразделения. Об этих особенностях можно прочитать в Готовом решении «Как заполнить и сдать декларацию по налогу на прибыль при наличии обособленных подразделений», получив бесплатный доступ к системе КонсультантПлюс.

Декларация по налогу на прибыль за 2022 г.: сроки сдачи

Декларацию по итогам 2022 года организации должны представить не только по новой форме, но и в новый срок – не позднее 27.03.2023 (25 марта – суббота) (п. 4 ст. 289 (в ред., действ. с 01.01.2023), п. 7 ст. 6.1 НК РФ).

За нарушение срока сдачи декларации организации грозит штраф (п. 1 ст. 119 НК РФ), а в некоторых случаях и блокировка счетов (пп. 1 п. 3 ст. 76 НК РФ).

Рассчитать сумму штрафа вы можете, воспользовавшись нашим Калькулятором.

Обратите внимание, что власти предусмотрели перенос сроков сдачи отчетности для тех ООО, в которых мобилизовали руководителя, являющегося единственным учредителем этого ООО. Подробности – в нашей статье.

Кстати, как мы уже сказали, впервые по обновленной форме организациям предстоит отчитаться за 2022 г. Однако компании, которые уплачивают авансовые платежи исходя из фактически полученной прибыли, «опробуют» новую форму раньше – уже при сдаче отчета за январь 2023 г. Ведь срок подачи декларации за этот период наступит раньше срока подачи декларации за 2022 год.

Декларация по налогу на прибыль-2022: способы подачи декларации

Организация обязана представить декларацию по налогу на прибыль в электронном виде, если среднесписочная численность работников организации за предшествующий календарный год превысила 100 человек (п. 3 ст. 80 НК РФ). Нарушение способа подачи чревато штрафом (ст. 119.1 НК РФ).

Если же среднесписочная численность за указанный период не превысила 100 человек, то организация может подать «прибыльную» декларацию или на бумаге, или в электронном виде – выбор за самой организацией.

Сдать декларацию по налогу на прибыль можно при помощи специального сервиса ФНС.

#статьи

- 2 сен 2022

-

0

Отчёт о финансовых результатах: что это такое и как его составить

Что отражать в отчёте о финансовых результатах? Как посчитать доходы, расходы и прибыль? Какую форму отчёта использовать и как её заполнить?

Иллюстрация: Polina Vari для Skillbox Media

Рассказывает просто о сложных вещах из мира бизнеса и управления. До редактуры — пять лет в банке и три — в оценке имущества. Разбирается в Excel, финансах и корпоративной жизни.

Отчёт о финансовых результатах (ОФР) — новое название отчёта о прибылях и убытках, формы №2 бухгалтерской отчётности. Вместе с бухгалтерским балансом ОФР готовят по результатам каждого года и сдают в налоговую не позднее 31 марта.

ОФР должны представлять все юридические лица, зарегистрированные на территории РФ, включая компании, которые ведут бухучёт по упрощённой форме.

Кроме налоговой службы, отчёт о финансовых результатах могут запросить банки, инвесторы или контрагенты. По нему они определяют, стоит ли сотрудничать с компанией.

В статье разберёмся:

- что отражают в отчёте о финансовых результатах;

- какие виды доходов и расходов нужно учитывать;

- какие виды прибыли отражают в отчёте о финансовых результатах;

- по какой форме его нужно составлять;

- как правильно заполнять строки отчёта;

- как узнать больше о формах бухгалтерской отчётности.

В отчёте о финансовых результатах отражают сведения о доходах и расходах компании за отчётный период, а также информацию о её прибыли или убытках. Все данные для отчёта берут из документов бухгалтерского учёта, который каждая компания должна вести непрерывно.

Подробнее о бухгалтерском учёте говорили в статье.

Все доходы и расходы ОФР разделены на три группы по виду операций:

- Операционные — доходы и расходы от основной деятельности компании.

- Неоперационные — доходы и расходы от прочей деятельности компании. Например, от инвестиционной.

- Финансовые или процентные — доходы и расходы от финансовой деятельности компании. Это, например, платежи по банковским кредитам или процентный доход по депозитам.

Отчёт о финансовых результатах составляют по принципу начисления — все доходы и расходы компании учитывают в момент совершения операции. Поэтому часто доходы и расходы, которые отражены в ОФР, не соответствуют фактическому движению денежных средств компании.

Такая ситуация может возникнуть, когда компания, например, продала товар, но дала отсрочку покупателям и ждёт поступления денег на счёт. То есть в отчёте ОФР прибыль уже отражена, а в реальности этих денег нет.

Может быть и обратная ситуация. Например, компания купила материалы, но ещё не расплатилась за них. Или сделала предоплату товара и ждёт, когда получит его на склад.

Поэтому важно сравнивать отчёт о финансовых результатах с отчётом о движении денежных средств. Подробнее о нём будем говорить в следующей статье. Если по этим отчётам видны существенные расхождения в доходах и расходах компании, нужно разбираться, почему так произошло.

В следующих трёх разделах рассмотрим подробнее, какие виды доходов, расходов и прибыли нужно отражать в отчёте о финансовых результатах. Затем разберёмся, как заполнять строки отчёта.

Как мы говорили выше, все доходы и расходы в отчёте о финансовых результатах разделены на операционные, неоперационные и финансовые. В зависимости от этого выделяют следующие виды доходов.

Выручка. Это доход от основной деятельности компании. На выручку смотрят все пользователи отчётности — собственники, инвесторы, банки, кредиторы и другие заинтересованные лица. Она показывает общее состояние финансовых дел компании.

Доходы от участия в других организациях. В этой строке отражают дивиденды, которые компания получила от вложений в другие предприятия — в уставные капиталы, в приобретение акций.

Процентные доходы. Здесь отражают результаты от финансовой деятельности компании. Например, проценты, которые компания получила за предоставленные кредиты другим компаниям или физлицам. В этой же статье отражают полученные проценты от банка по вкладам.

Прочие доходы. В этой статье отражают все остальные виды доходов, которые компания получила за отчётный период. Это доходы от неоперационной деятельности — например, выручка от продажи основных средств компании или инвестиций, положительная разница в курсе валют, безвозмездно полученное имущество, товары, обнаруженные при инвентаризации.

По аналогии с доходами расходы классифицируют в зависимости от того, к какой деятельности компании они относятся. Выделяют пять видов расходов:

- Себестоимость. Это расходы, которые напрямую связаны с основной деятельностью компании — например, с процессами производства товаров или предоставления услуг.

- Коммерческие расходы. Это расходы, которые компания понесла, чтобы продать свой продукт или услуги. Например, расходы на рекламу и маркетинг.

- Управленческие расходы. Эта статья учитывает расходы, которые связаны с управлением компанией. Например, зарплата топ-менеджмента, аренда офиса.

- Процентные расходы. В этой статье отражают проценты, которые начислены компании за кредиты и другие заёмные деньги.

- Прочие расходы. Это расходная часть неоперационной деятельности компании. Например, себестоимость основных средств, инвестиций, отрицательная курсовая разница, безвозмездно переданное имущество, недостачи после инвентаризации.

В отчёте о финансовых результатах отражают четыре вида прибыли.

- Валовая прибыль. Это промежуточный показатель прибыли. Характеризует доход от продаж. Для его расчёта нужно от суммы выручки отнять себестоимость продукции или услуг.

- Прибыль от продаж. Также промежуточный финансовый результат. Он показывает эффективность работы компании по основной деятельности, без учёта прочих доходов и расходов.

- Прибыль до налогообложения. По-другому этот показатель называют бухгалтерской прибылью. Он включает прибыль от продаж, доходы от участия в других компаниях, проценты, а также прочие доходы и расходы.

По этому показателю оценивают эффективность хозяйственной деятельности компании. Если доля прочих доходов составляет большую часть, есть смысл пересмотреть основную деятельность компании. - Чистая, или нераспределённая, прибыль. Это конечный финансовый результат компании — прибыль после уплаты налогов и других обязательных платежей: например, пеней, штрафов.

Бланк формы отчёта о финансовых результатах — таблица, над которой указаны:

- отчётный период и дата;

- сведения о компании — коды ОКПО, ИНН, ОКВЭД, ОКОПФ, ОКФС;

- единица измерения показателей отчёта — с 2019 года показатели выражаются только в тысячах рублей.

Таблица с показателями отчёта ОФР для компаний, который ведут учёт в общем порядке, включает пять граф:

- Номер пояснения к отчёту — указывают, если к этому показателю есть подробная расшифровка в пояснениях к бухгалтерской отчётности.

- Наименование показателя — подробнее все показатели формы разбираем ниже.

- Код строки — его указывают в соответствии с приложением 4 к Приказу Минфина России №66н.

- Величина показателя за текущий отчётный период.

- Величина показателя за этот же период прошлого года — её переносят из отчёта ОФР за прошлый год.

Скриншот: «Главбух»

Скриншот: «Главбух»

Компании, которые ведут бухгалтерский учёт в упрощённом порядке, могут заполнять либо общую форму, как в примере выше, либо форму с меньшим количеством показателей.

Скриншот: «Главбух»

С 2019 года все компании сдают бухгалтерскую отчётность только в электронном виде.

В следующем разделе разберём подробнее, как заполнять строки отчёта о финансовых результатах.

Выше мы рассмотрели, как выглядит форма отчёта о финансовых результатах. Сейчас расскажем, как заполнять строки с показателями этой формы.

- Выручка (код строки — 2110). В этой строке отражают доходы по основной деятельности компании. Например, доход от продажи товаров, выполнения работ, оказания услуг.

Это оборот по кредиту субсчёта 90-1 «Выручка», уменьшенный на дебетовый оборот по субсчетам 90-3 «НДС», 90-4 «Акцизы».

- Себестоимость продаж (код строки — 2120). Сумма расходов по основной деятельности компании. Это, например, расходы на изготовление продукции, закупку материалов и товаров, выполнение работ и оказание услуг.

Это суммарный дебетовый оборот по субсчёту 90-2 в корреспонденции со счетами 20, 23, 29, 41, 43, 40, 46, кроме счетов 26 и 44.

Показатель приводится в круглых скобках — при расчёте финансового результата его будут вычитать.

- Валовая прибыль или убыток (код строки — 2100). Это прибыль от обычных видов деятельности без учёта коммерческих и управленческих расходов.

Её рассчитывают как разницу между показателями строк 2110 «Выручка» и 2120 «Себестоимость продаж». Если в расчёте получается отрицательная величина — убыток, её отражают в круглых скобках.

- Коммерческие расходы (код строки — 2210). Расходы, которые компания понесла, чтобы продать свои продукты или услуги.

Это дебетовый оборот по субсчёту 90-2 в корреспонденции со счётом 44. Значение записывают в круглых скобках.

- Управленческие расходы (код строки — 2220). Расходы на управление компанией — в случае, если по учётной политике компании они не включены в себестоимость.

Это дебетовый оборот по субсчёту 90-2 в корреспонденции со счётом 26. Значение записывают в круглых скобках.

- Прибыль или убыток от продаж (код строки — 2200). Прибыль или убыток от основной деятельности компании.

Показатель рассчитывают путём вычета строк 2210 «Коммерческие расходы» и 2220 «Управленческие расходы» из строки 2100 «Валовая прибыль (убыток)». Значение соответствует сальдо счёта 99 по аналитическому счёту учёта прибыли или убытка от продаж.

- Доходы от участия в других организациях (код строки — 2310). Это дивиденды, которые компания получила от вложений в другие компании. Например, вложения в уставные капиталы или покупка акций.

Данные берут из кредита субсчёта 91-1.

- Проценты к получению (код строки — 2320). Это проценты по займам другим компаниям, вкладам банка, ценным бумагам.

Данные берут из кредита субсчёта 91-1.

- Проценты к уплате (код строки — 2330). Это проценты, которые компания выплачивает по всем своим займам.

Данные берут из дебета субсчёта 91-2, записывают в круглых скобках

- Прочие доходы (код строки — 2340) и расходы (код — 2350). Это все остальные доходы и расходы, которые прошли через счёт 91, кроме указанных выше. Расходы записывают в круглых скобках.

- Прибыль или убыток до налогообложения (строка 2300). Строка показывает бухгалтерскую прибыль или убыток организации.

Чтобы рассчитать это значение, к показателю строки 2200 «Прибыль (убыток) от продаж» нужно прибавить значения строк 2310 «Доходы от участия в других организациях», 2320 «Проценты к получению» и 2340 «Прочие доходы». Затем вычесть показатели строк 2330 «Проценты к уплате» и 2350 «Прочие расходы».

Значение строки соответствует сальдо счёта 99 по аналитическому счёту учёта бухгалтерской прибыли (убытка).

- Текущий налог на прибыль (код строки — 2410). Это сумма налога, которую начислили к уплате по декларации налога на прибыль.

Компании на специальных режимах налогообложения отражают в этой строке налог, который соответствует применяемому режиму — например, ЕНВД или ЕСХН. Если налоги по спецрежимам уплачивают вместе с налогом на прибыль, показатели по каждому налогу отражают в отдельных строках, после показателя текущего налога на прибыль.

- Прочее (код строки — 2460). Информация о других показателях, влияющих на чистую прибыль, которые ещё не были учтены.

- Чистая прибыль или убыток (код строки — 2400). Прибыль после уплаты налогов.

Рассчитывают, вычитая из показателя строки 2300 «Прибыль (убыток) до налогообложения» показатели строк 2410 «Текущий налог на прибыль» и 2460 «Прочее». Убыток записывают в круглых скобках.

После основной части общей формы отчёта ОФН есть ещё одна таблица со справочной информацией. В неё включают такие показатели:

- результат переоценки внеоборотных активов (строка 2510);

- результат прочих операций, не включённых в чистую прибыль или убыток (строка 2520);

- совокупный финансовый результат периода (строка 2500) — если показатели строк 2510 и 2520 равны нулю, размеры чистой прибыли и совокупного финансового результата будут одинаковыми;

- базовая и разводнённая прибыль (убыток) на акцию (строки 2900 и 2910).

Ниже приведён пример заполненной формы отчёта о финансовых результатах группы компаний «КамАЗ» за 2020 год.

Скриншот: Skillbox

- Отчёт о финансовых результатах (ОФР) — форма №2 обязательной бухгалтерской отчётности. В нём отражают сведения о доходах и расходах компании за отчётный период, а также информацию о её прибыли или убытках.

- ОФР должны представлять все юридические лица, которые зарегистрированы на территории РФ, включая компании, которые ведут бухучёт в упрощённой форме. Срок сдачи в налоговую — не позднее 31 марта года, следующего за отчётным.

- Доходы и расходы в ОФР разделяют по виду операций: операционные, неоперационные и финансовые.

- В отчёте о финансовых результатах отражают четыре вида прибыли: валовая прибыль, прибыль от продаж, прибыль до налогообложения и чистая прибыль.

- Отчёт о финансовых результатах — одна из пяти форм бухгалтерской отчётности. В Skillbox Media есть статьи о других формах: отчёт о движении денежных средств, бухгалтерский баланс.

- Если вы только начинаете знакомиться с бухгалтерским учётом, прочитайте нашу статью — «Разбираемся в бухгалтерском учёте: зачем он нужен, как устроен и как его организовать».

- Научиться вести бухучёт, работать в 1C, составлять бухгалтерскую и налоговую отчётность можно на курсе Skillbox «Профессия Бухгалтер».

- Ещё в Skillbox есть курс «Профессия Финансовый менеджер». Подойдёт тем, кто хочет научиться анализировать финансовое состояние бизнеса и оценивать инвестпроекты.

Научитесь: Профессия Бухгалтер

Узнать больше

Продолжаем рассказывать о годовой бухгалтерской отчётности за 2021 год. Сегодня на очереди инструкция по составлению отчёта о финансовых результатах.

В конце статьи подарки: видео с вебинара Алексея Иванова и Людмилы Архипкиной по составлению годовой бухгалтерской отчётности и практическое пособие для главбуха.

Отчёт о финансовых результатах содержит информацию о доходах, расходах и финансовых результатах организации. Эта форма бухгалтерской отчётности также известна как отчёт о прибылях и убытках или «Форма № 2». Как устроен отчёт о финансовых результатах мы рассказывали в этой статье. Российские компании должны составлять отчёт о финансовых результатах по форме, утверждённой приказом Минфина РФ от 02.07.2010 № 66н. Отчёт о финансовых результата нужно сдать в налоговую не позднее 31 марта 2022 года. Далее подробно рассмотрим, как заполнять строки отчёта о финансовых результатах на основании данных бухгалтерского учёта.

Подарок от экспертов сервиса «Моё дело»:

практическое пособие для главбуха

Как составить годовую бухгалтерскую отчётность за 2021 год

Оставьте заявку в форме ниже, и мы вышлем вам подробные инструкции по составлению всех форм бухотчётности бесплатно!

Как отразить финансовые результаты от обычных видов деятельности организации

В строку 2110 «Выручка» нужно включить информацию о выручке организации от основной деятельности. Это кредитовый оборот по счёту 90.1 «Продажи» за вычетом дебетовых оборотов по счетам 90.3 «НДС» и 90.4 «Акцизы», если компания платит эти налоги.

Если компания занимается несколькими видами деятельности, то нужно отдельно показать выручку по каждому направлению, которое даёт более 5 % от общего дохода компании (п. 18.1 ПБУ 9/99).

В строке 2120 «Себестоимость продаж» указывают данные о расходах, которые непосредственно связаны с производством проданной продукции, закупкой реализованных товаров или оказанием услуг. Это дебетовый оборот по счёту 90.2 «Себестоимость продаж» в корреспонденции с кредитом следующих счетов:

- 20 «Основное производство»;

- 23 «Вспомогательные производства»;

- 29 «Обслуживающие производства и хозяйства»;

- 40 «Выпуск продукции, работ, услуг» — если компания ведёт учёт по нормативной (плановой) себестоимости с использованием этого счёта;

- 41 «Товары»;

- 43 «Готовая продукция»;

- 45 «Товары отгруженные»

- 46 «Выполненные этапы по незавершённым работам».

Если в строке 2110 была выделена выручка по разным направлениям деятельности, то и себестоимость продаж по ним также нужно показать отдельно (п. 21.1 ПБУ 10/99).

В строке 2100 «Валовая прибыль (убыток)» указывают валовый финансовый результат от основной деятельности. Это разность между выручкой и себестоимостью продаж:

Стр. 2100 = стр. 2110 — стр. 2120.

В строке 2210 «Коммерческие расходы» отражают расходы, связанные с реализацией продукции, товаров или услуг: реклама, логистика и т.п. Это дебетовый оборот по счёту 90.2 в корреспонденции с кредитом счёта 44 «Расходы на продажу».

В строке 2220 «Управленческие расходы» нужно указать расходы на управление организацией, отражённые на одноимённом счёте 26. Это, например, зарплата руководства и других офисных сотрудников, аренда офиса и т.п.

До 2021 года порядок заполнения строки 2220 зависел от учётной политики организации. С 2021 года вступил в силу для обязательного применения ФСБУ 5/2019 «Запасы». Теперь все организации должны указывать в строке 2220 дебетовый оборот по счёту 90.2 в корреспонденции с кредитом счёта 26.

В строке 2200 «Прибыль (убыток) от продаж» нужно указать общий финансовый результат от основной деятельности организации. Для этого следует вычесть из валовой прибыли коммерческие и управленческие расходы:

Стр. 2200 = стр. 2100 — стр. 2210 — стр. 2220.

Как составить годовой отчёт за 2021 год

Бесплатный вебинар Алексея Иванова и Людмилы Архипкиной 15 марта в 11-00

Как отразить прочие доходы и расходы

В строку 2310 «Доходы от участия в других организациях» включают информацию о полученных дивидендах или доходах от продажи акций либо долей в уставном капитале. Это кредитовый оборот по счёту 91.1 «Прочие доходы» в части перечисленных видов доходов.

В строке 2320 «Проценты к получению» указывают различные виды процентов, которые получает организация: по выданным займам, приобретённым ценным бумагам или средствам на банковских депозитах. Сведения берут с кредита счёта 91.1 в части начисленных процентов.

В строке 2330 «Проценты к уплате» отражают все виды процентных выплат организации: по полученным кредитам и займам, а также по облигациям и векселям. Эту информацию берут с дебета счёта 91.2 «Прочие доходы».

В строке 2340 «Прочие доходы» указывают все иные доходы организации, которые не относятся к основной деятельности, и не были учтены выше. Чтобы заполнить эту строку, нужно вычесть из кредитового оборота по счёту 91.1 показатели строк 2310 и 2320.

Например, для производственной или торговой компании в строку 2340 могут войти доходы от сдачи в аренду временно неиспользуемых помещений.

В строку 2350 «Прочие расходы» нужно включить информацию обо всех расходах, не связанных с основной деятельностью, кроме процентов. Показатель этой строки должен быть равен разности между дебетовым оборотом по счёту 91.2 и данными строки 2330.

Например, в этой строке нужно отразить расходы на услуги банков или начисленные штрафы и пени.

Как отразить итоговый финансовый результат и налоги с него

В строке 2300 «Прибыль (убыток) до налогообложения» следует отразить итоговый финансовый результат организации с учётом всех доходов и расходов. Для этого нужно скорректировать значение прибыли (убытка) от продаж на суммы прочих доходов и расходов:

Стр. 2300 = ст. 2200 + стр. 2310 + стр. 2320 — стр. 2330 + стр. 2340 — стр. 2350.

В строке 2410 «Налог на прибыль»организации, которые работают на ОСНО, должны указать начисленную сумму данного налога. Показатель строки 2410 складывается из двух строк, расположенных ниже:

Стр. 2410 = стр. 2411 +- 2412.

В строке 2411 «Текущий налог на прибыль» нужно указать сумму этого налога, которая начислена по декларации.

Строку 2412 «Отложенный налог на прибыль» должны заполнять те организации, которые используют ПБУ 18/02. Она содержит отклонения между данными бухгалтерского и налогового учёта по налогу на прибыль. Сумма в строке 2412 равна разности между дебетовыми оборотами по счетам 09 «Отложенные налоговые активы» и 77 «Отложенные налоговые обязательства» и кредитовыми оборотами по этим же счетам.

Показатель по этой строке может быть, как положительным, так и отрицательным.

В строке 2460 «Прочие» нужно указать другие виды доходов или расходов, которые влияют на чистую прибыль. Например, компании, которые применяют упрощённую систему налогообложения или единый сельхозналог должны указать в этой строке сумму начисленного налога по своему спецрежиму.

Показатель строки 2400 «Чистая прибыль (убыток)» равен разности между прибылью до налогообложения и начисленным налогом на прибыль с учётом прочих доходов или расходов:

Стр. 2400 = стр. 2300 — стр. 2410 +- стр. 2460.

Как заполнить справочную информацию

В строках, перечисленных ниже, нужно указать данные, которые не влияют на чистую прибыль, но отражаются на капитале компании, либо дают полезную информацию для акционеров.

В строке 2510 «Результат от переоценки внеоборотных активов, не включаемый в чистую прибыль (убыток) периода» нужно указать сведения о переоценке активов, если эти суммы не вошли в прочие доходы или расходы, а были отнесены на увеличение или уменьшение добавочного капитала организации на счёте 83.

В строке 2520 «Результат от прочих операций, не включаемых в чистую прибыль (убыток) периода» нужно отразить информацию об иных операциях, кроме переоценки активов, которые не были учтены при расчёте чистой прибыли, но повлияли на капитал организации. Например, здесь следует отразить курсовые разницы, связанные с деятельностью организации за пределами РФ (п. 19 ПБУ 3/2006).

В строке 2530 «Налог на прибыль от операций, результат которых не включается в чистую прибыль (убыток) периода» указывают сведения о налоге на прибыль, начисленном с показателя строки 2520:

Стр. 2530 = Стр. 2520 х СТ,

где СТ – ставка налога на прибыль, которую применяет организация.

В строке 2500 «Совокупный финансовый результат периода» нужно отразить информацию об итоговом финансовом результате деятельности организации, с учётом всех операций, повлиявших на её капитал:

Стр. 2500 = стр. 2400 +- стр.2510 +- стр. 2520 +- стр. 2530.

Строки 2900 «Базовая прибыль (убыток) на акцию» и 2910 «Разводнённая прибыль (убыток) на акцию» содержат информацию, которую должны заполнять только акционерные общества (п. 16 Методических рекомендаций, утверждённых приказом Минфина от 21.03.2000 № 29н):

- В строке 2900 нужно указать сумму чистой прибыли, которая приходится на одну обыкновенную акцию.

- В строке 2910 отражают информацию о максимально возможном уменьшении прибыли на одну обыкновенную акцию вследствие выпуска компанией дополнительных акций.

Подарок для наших читателей — запись вебинара по применению ФСБУ 25/2018. Два часа подробного разбора новаций стандарта, конкретных примеров и ответов на вопросы! Спикеры — известные эксперты в бухгалтерии и участники разработки новых ФСБУ:

- Алексей Иванов — директор по знаниям и развитию учётной системы интернет-бухгалтерии «Моё дело».

- Людмила Архипкина — ведущий методолог по бухгалтерскому учёту и налогообложению интернет-бухгалтерии «Моё дело».

Как составить годовой отчёт за 2021 год

с учётом новаций законодательства

Получите бесплатное видео с экспертным обзором!

Оставьте заявку в форме ниже, и мы вышлем вам запись.

Из нашей статьи вы узнаете:

Форма декларации по налогу на прибыль постоянно меняется. Расскажем, как отчитываться о полученной прибыли в 2022 году и какие изменения нужно учесть с 1 января 2023 года.

Кто должен сдавать декларацию по налогу на прибыль

Согласно ст. 246 НК РФ, декларацию по налогу на прибыль сдают:

- организации из РФ и других стран, находящиеся на ОСНО и уплачивающие этот налог;

- налоговые агенты по налогу на прибыль;

- ответственные участники консолидированных групп налогоплательщиков;

- компании на упрощёнке или ЕСХН, уплачивающие налог с прибыли по ценным бумагам или дивидендам иностранных компаний.

Форма декларации по налогу на прибыль в 2022 году

Для отчётности в 2022 году применяется форма декларации по налогу на прибыль, утверждённая приказом ФНС от 23 сентября 2019 года № ММВ-7-3/475 (в ред. Приказа ФНС от 5 октября 2021 года № ЕД-7-3/869).

Форма содержит много разделов, но заполнять нужно не все. Обязательные для заполнения листы:

- титульный лист;

- раздел № 1, подраздел 1.1 с суммой налога, которую нужно исчислить в бюджет;

- лист 02 с расчётом налога на прибыль;

- приложение № 1 ко второму листу с реализационными и внереализационными доходами;

- приложение № 2 ко второму листу с затратами на производство и продажу, внереализационными расходами и убытком, который к этим расходам приравнен.

Остальные разделы заполняются при наличии особых условий.

Особые разделы декларации по налогу на прибыль

Раздел № 1 подраздел 1.2 заполняют те, кто уплачивает ежемесячные и квартальные авансовые платежи. Его включают только в декларации за отчётные периоды, в годовой он не нужен.

Раздел № 1 подраздел 1.3 заполняют налоговые агенты по налогу на прибыль.

Приложение № 3 к листу 02 с расчётами всех расходов по операциям, по которым результаты финансовой деятельности учитываются при обложении прибыли налогом по ст. 268, 275.1, 276, 279, 323 НК РФ, кроме тех, что отражены в листе 05, заполняют организации, которые продали амортизируемое имущество.

Приложение № 4 к листу 02 с расчётом убытка или его части, которая влияет на уменьшение базы налога, заполняют организации, которые переносят убыток, полученный в прошлые годы.

Приложение № 5 к листу 02 с расчётом распределения платежей в бюджет субъекта между организацией и её подразделениями, заполняют организации с обособленными подразделениями (кроме тех, кто платит налог за обособки по адресу головного офиса).

Приложение № 6 к листу 02 с расчётом платежей по налогу в бюджет субъекта среди консолидированной группы, заполняют организации, входящие в консолидированную группу налогоплательщиков. Участники консолидированных групп с обособленными подразделениями заполняют приложение №6а. В 2022 году приложение пополнилось двумя разделами:

- Раздел А — с суммой налоговых баз (убытков) участников КГН, в котором производится расчёт консолидированной налоговой базы КГН и расчёт консолидированной налоговой базы КГН по операциям с необращающимися ценными бумагами и необращающимися производными финансовыми инструментами;

- Раздел Б — с доходами и расходами участника КГН аналогично разделу А.

Приложение №7 к листу 02 с расчётом инвестиционного вычета, которое состоит из четырёх разделов: А, Б, В, Г. Сначала рассчитывается вычет из авансовых платежей и налога, перечисляемых в бюджет субъекта РФ. Затем рассчитывается уменьшение суммы авансовых платежей и налога, подлежащих зачислению в федеральный бюджет. Также есть дополнительные разделы для расчёта предельной величины вычета из авансовых платежей и налога, подлежащих зачислению в бюджет субъекта РФ, по организации с обособленными подразделениями и без них.

Лист 03 заполняют налоговые агенты, которые выплачивают дивиденды и проценты по ценным бумагам.

Лист 04 заполняют налогоплательщики, чья прибыль облагается налогом по следующим ставкам:

- доходы, облагаемые по налоговой ставке 15%, предусмотренной пп. 1 п. 4 ст. 284 НК РФ (в части государственных и муниципальных ценных бумаг);

- доходы, облагаемые по налоговой ставке 9%, предусмотренной пп. 2 п. 4 ст. 284 НК РФ;

- доходы, облагаемые по налоговой ставке 0%, предусмотренной пп. 3 п. 4 ст. 284 НК РФ;

- доходы в виде дивидендов (доходы от долевого участия в иностранных организациях), облагаемые по налоговой ставке 13% согласно пп. 2 п. 3 ст. 284 НК РФ;

- доходы в виде дивидендов (доходы от долевого участия в иностранных организациях), облагаемые по налоговой ставке 0% согласно пп. 1 и 1.1 п. 3 ст. 284 НК РФ;

- доходы в виде дивидендов (доходы от долевого участия в российских организациях), облагаемые согласно п. 2 ст. 282 НК РФ;

- доходы от реализации или иного выбытия акций (долей участия), облигаций, облагаемые по налоговой ставке 0% согласно п. 4.1 ст. 284 НК РФ;

- доходы, облагаемые по налоговой ставке 15%, предусмотренной пп. 1 п. 4 ст. 284 НК РФ (в части облигаций);

- доходы, полученные акционером организации или его правопреемником при распределении имущества ликвидируемой организации.

Лист 05 с расчётом базы налога по организациям, которые совершают операции с особым учётом финансового результата (за исключением тех, что есть в прил. № 3 к листу 02), заполняют организации, которые получили доходы от операций с ценными бумагами, векселями и срочным сделкам.

Лист 06 с расходами, доходами и налоговой базой негосударственных пенсионных фондов — заполняют негосударственные пенсионные фонды.

Лист 07 с отчётом по цели пользования имуществом, деньгами, работами, и благотворительными услугами, целевым поступлениям и целевому финансированию, заполняют организации, которые получили средства целевого финансирования, целевые поступления, и только в годовой декларации.

Лист 08 заполняют организации, которые делают самостоятельную корректировку доходов и расходов, которые получены по контролируемым сделкам. В нём нужно указывать сведения о скорректированной сделке: реквизиты договора, предмет сделки, тип и коды предмета сделки.

Лист 09 заполняют организации, получившие доход в виде прибыли контролируемой иностранной компании.

Приложение №1 к декларации заполняют организации с доходами и расходами, которые перечислены в приложении №4 к Порядку заполнения декларации.

Приложение №2 к декларации — заполняют налоговые агенты (по ст. 226.1 НК РФ). С 2021 года его заполняют налогоплательщики, которые заключили соглашение о защите и поощрении капиталовложений (СЗПК).

Как заполнять декларацию по налогу на прибыль

Порядок заполнения декларации в 2022 году регулируется приказом ФНС от 23 сентября 2019 года № ММВ-7-3/475 (в ред. Приказа ФНС от 5 октября 2021 года № ЕД-7-3/869).

На титульном листе указывают код отчётного периода:

- «21» для 1 квартала;

- «31» для полугодия;

- «33» для 9 месяцев;

- «34» для года.

При ежемесячной уплате авансовых платежей указывают код из диапазона от «35» до «46». За один месяц — код «35», за год — код «46».

Для того чтобы не запутаться, удобнее заполнять декларацию в следующей последовательности:

- Заполнить разделы и приложения, в которых можно подробно раскрыть операции, доходы и расходы — Приложения 1–7 к листу 02, листы 03–09, приложения к декларации.

- В листе 02 указать общие суммы доходов и расходов из приложений и листов и рассчитать налог и авансовые платежи.

- В разделе 1 отразить суммы к уплате.

- Титульный лист заполнить в последнюю очередь. В нём указывается количество страниц в декларации, а оно будет известно только после заполнения всех приложений.

При уплате ежеквартальных платежей следует учесть некоторые особенности заполнения декларации за кварталы. Подраздел 1.2 разд. 1 в декларацию не включается, а в листе 02 не заполняют строки 290–340. За первый квартал также не нужно заполнять строки 210–230 в листе 02.

Также ФНС выпустила памятку по заполнению отдельных строк в декларации по налогу на прибыль в 2022 году.

Сумма начисленных авансовых платежей за отчётный период (стр. 210, 220, 230)

| *Строка 210 листа 02 – сумма строк 220 и 230 листа 02 | Строка 220 листа 02 | Строка 230 листа 02 |

| 1 квартал | = стр. 300 листа 02 декларации за 9 месяцев прошлого года |

= стр. 310 листа 02 декларации за 9 месяцев прошлого года |

| полугодие | = стр.190 декларации за 1 квартал + стр.300 декларации за 1 квартал или = стр.220 декларации за 1 квартал + стр.270 декларации за 1 квартал – стр. 280 декларации за 1 квартал + стр.300 декларации за 1 квартал (оба варианта должны дать одинаковую сумму) |

= стр.200 декларации за 1 квартал + стр.310 декларации за 1 квартал или = стр.230 декларации за 1 квартал + стр.271 декларации за 1 квартал – стр. 281 декларации за 1 квартал + стр.310 декларации за первый квартал (оба варианта должны дать одинаковую сумму) |

| 9 месяцев | = стр.190 декларации за полугодие + стр.300 декларации за полугодие или = стр.220 декларации за полугодие + стр.270 декларации за полугодие – стр. 280 декларации за полугодие + стр.300 декларации за полугодие (оба варианта должны дать одинаковую сумму) |

= стр.200 декларации за полугодие + стр.310 декларации за полугодие или = стр.230 декларации за полугодие + стр.271 декларации за полугодие – стр. 281 декларации за полугодие + стр.310 декларации за полугодие (оба варианта должны дать одинаковую сумму) |

| год | = стр.190 декларации за 9 месяцев + стр.300 декларации за 9 месяцев или = стр.220 декларации за 9 месяцев + стр.270 декларации за 9 месяцев – стр. 280 декларации за 9 месяцев + стр.300 декларации за 9 месяцев (оба варианта должны дать одинаковую сумму) |

= стр.200 декларации за 9 месяцев + стр.310 декларации за 9 месяцев или = стр.230 декларации за 9 месяцев + стр.271 декларации за 9 месяцев – стр. 281 декларации за 9 месяцев + стр.310 декларации за 9 месяцев (оба варианта должны дать одинаковую сумму) |

Сумма ежемесячных авансовых платежей (ЕАП), подлежащих к уплате в квартале, следующем за текущем отчётным периодом (стр. 290, 300, 310)

| Период | 290 листа 02 | 300 листа 02 | 310 листа 02 |

| 1 квартал (ЕАП, подлежащие уплате во 2 квартале) | = стр.180 | = стр. 190 | = стр. 200 |

| Полугодие (ЕАП, подлежащие уплате в 3 квартале) |

= стр.180 — стр.180 декларации за 1 квартал | = стр.190 — стр.190 декларации за 1 квартал | = стр.200 — стр.200 декларации за 1 квартал |

| 9 месяцев (ЕАП, подлежащие уплате в 4 квартале и 1 квартале следующего года) |

= стр.180 — стр.180 декларации за полугодие | = стр.190 — стр.190 декларации за полугодие | = стр.200 — стр.200 декларации за полугодие |

Как подать уточнённую декларацию по налогу на прибыль

Уточнёнку по налогу на прибыль подают в следующих случаях

- в первичной декларации обнаружилась ошибку, из-за которой в прошлом периоде налог уплачен в меньшем размере или не уплачен совсем;

- обнаружились ошибки в прошлых периодах, из-за которых образовалась переплата по налогу, а в текущем периоде налогоплательщик получил убыток;

- нашлась ошибка в расчётах налоговой базы «убыточной декларации»;

- налоговая прислала требование о внесении исправлений.

Уточнённая декларация заполняется по тому же алгоритму, что и первичная. На титульном листе в реквизите «номер корректировки» нужно отметить порядковый номер уточнённой декларации («1—», «2—» и т.д.).

Срок представления уточнённой декларации не установлен НК РФ, кроме случая, когда налоговая требует внести исправления. Тогда на это отводится пять рабочих дней со дня получения требования.

До какого дня нужно подать декларацию

Декларацию по налогу на прибыль нужно сдать до 28-го числа месяца, следующего за отчётным периодом. При уплате налога ежеквартально или ежемесячно исходя из прибыли предыдущего квартала отчитаться нужно в следующие сроки:

- за 1 квартал — до 28 апреля;

- за полугодие — до 28 июля;

- за 9 месяцев — до 28 октября;

- за год — 28 марта.

При уплате авансов по фактической прибыли каждый месяц следует подавать декларацию ежемесячно до 28-го числа.

С 1 января 2023 года меняются сроки уплаты и сдачи отчётности по некоторым налогам и взносам. Представлять налоговые декларации нужно будет не позднее 25-го числа месяца, а уплачивать налог — не позднее 28-го число месяца. Изменения касаются следующих налогов и взносов: НДС, налог на прибыль организаций, НДПИ, транспортный налог, налог на имущество организаций, УСН, страховые взносы.

Как и куда подавать декларацию по налогу на прибыль

Декларацию подают в ИФНС по месту регистрации бизнеса. При наличии филиалов и подразделений, то подавать документы нужно и по месту их нахождения, и по месту регистрации головного офиса. Исключение делается для очень крупных налогоплательщиков, они могут сдавать декларацию в налоговый орган по месту учёта (п 1. ст. 289 НК РФ).

Подавать декларацию можно двумя способами: в электронном и бумажном виде. Если в организации более 100 сотрудников или она является крупнейшим налогоплательщиком, то подавать декларацию по налогу на прибыль можно только в электронном формате.

«Калуга Астрал» предлагает несколько сервисов для сдачи электронной отчётности. «Астрал Отчёт 5.0» — это удобный онлайн-сервис, в котором можно вести несколько организаций в режиме одного окна, «Астрал Отчёт 4.5» — программа для ПК, в которой есть всё для сдачи отчётности онлайн, а «1С-Отчётность» можно использовать в привычном интерфейсе 1С.

Штрафы за декларацию по налогу на прибыль

Если не сдать декларацию и не уплатить налог вовремя, придётся уплатить штраф. Он составит 5% от суммы налога за каждый полный и неполный месяц просрочки, но не меньше 1000 рублей и не больше 30% от общего размера налога.

Если налог уплачен, а декларацию не подали, штраф составит от 1 000 рублей.

Налоговая может приостановить операции по банковским счетам, если задержать подачу годовой декларации более чем на 20 рабочих дней. За расчёты по итогам отчётного периода операции не приостанавливают, а штраф за их несдачу составляет 200 рублей.

Руководители и бухгалтеры согласно ст. 15.5 КоАП РФ тоже могут быть оштрафованы за отсутствие контроля и срыв сроков. Штраф — от 300 до 500 рублей.

Важные изменения, которые надо учесть при заполнении декларации по налогу на прибыль за 2022 год

Приказом ФНС от 17 августа 2022 года № СД-7-3/753@ внесены изменения в форму декларации по налогу на прибыль, в порядок её заполнения и формат. Новая форма будет применяться начиная с годовой отчётности за 2022 год, но не ранее 1 января 2023 года.

В обновлённой форме заменено множество штрихкодов, а также по-новому оформляются следующие листы и разделы:

- лист 03 «Расчёт налога на прибыль организаций с доходов, удерживаемого налоговым агентом (источником выплаты доходов)»;

- лист 04 «Расчёт налога на прибыль организаций с доходов, исчисленного по ставкам, отличным от ставки, указанной в пункте 1 статьи 284 НК РФ».

В листе 03 среди дивидендов, начисленных международным холдинговым компаниям (МХК), появятся облагаемые по ставке 5%. В листе 04 будет 14 видов доходов. Добавятся:

- проценты, полученные МХК, облагаемые по ставке 5%;

- дивиденды, полученные МХК от иностранной организации (5%);

- и ещё два вида доходов МХК.

Изменится также срок сдачи декларации по налогу на прибыль. С 2023 года нужно будет отчитываться не позднее 25 числа месяца, следующего за отчётным периодом.