Продолжим тему отчётности для самой распространённой организационно-правовой формы предприятий в России – обществ с ограниченной ответственностью (ООО).

ООО бывают разные. Есть общества с большим числом сотрудником, есть и те, в которых трудоустроены лишь пара человек. Есть общества с финансовым оборотом, исчисляющемся в миллионах и миллиардах рублей, а есть и совсем малоприбыльные ООО. Все они разные, но есть одна обязанность, которая объединяет их – это готовить годовой отчёт.

Что он собой представляет, каков его состав, зачем он нужен, кто его готовит и утверждает – разбираемся в статье.

Ищем определение годового отчёта ООО – что это за документ?

Чтобы узнать определение годовой отчётности ООО, обратимся сначала к Федеральному закону «Об обществах с ограниченной ответственностью» от 08.02.1998 № 14-ФЗ. Примечательно, что несмотря на то, что закон об ООО содержит требование к подготовке и утверждению такого отчёта, в нём, однако, не содержится чёткого определения, что же это за документ.

Есть определение данного типа документа в письме Банка России от 10.04.2014 № 06-52/2463. Однако оно касается акционерных обществ, а не ООО. В нём говорится, что годовой отчет – это один из важнейших инструментов информационного взаимодействия с акционерами и заинтересованными лицами, содержащий информацию об итогах деятельности компании за год.

И всё же п. 2 ст. 33 закона об обществах с ограниченной ответственностью содержит норму, которая звучит следующим образом: утверждение годовых отчётов относится к полномочиям общего собрания участников общества.

Финализируя, мы предлагаем такое определение годового отчёта для ООО:

Это документ, который руководитель ООО раз в год направляет общему собранию участников общества, включающий в себя информацию об итогах деятельности ООО за прошедший период – то есть за последний календарный год.

Теперь поговорим о содержании данного отчёта, порядке его подготовки и утверждения.

Формула годового отчёта ООО – каковы обязательные элементы?

Законом об ООО не предусматривается единого шаблона годовых отчётов.

Если нет чётких регламентов к годовым отчётам, значит, они могут быть составлены в свободной форме.

Но есть одно «но»: их состав законодательно раскрыт более или менее ясно: в них должны быть включены сведения о чистых активах общества (п. 3 ст. 30 закона об ООО).

Что это за сведения?

— Об изменении стоимости чистых активов и уставного капитала за три прошедших года, в т.ч. за отчётный год. Если компания «моложе» трёх лет, то сведения указываются за каждый истёкший год.

— Обоснованные доводы, по каким причинам стоимость чистых активов вышла меньше уставного капитала (если это необходимо). Такое обоснование предоставляют генеральный директор и совет директоров.

— Список мер, которые позволяют уравнять стоимость чистых активов с уставным капиталом (также при необходимости).

А ещё ООО могут годовую отчётность составлять, исходя из законодательных требований к аналогичному документу для акционерных обществ. То есть в отчёты ООО могут включить:

— Информацию о положении компании в отрасли.

— Список приоритетных направлений деятельности.

— Отчёт совета директоров об итогах деятельности компании по приоритетным направлениям.

— Объём использованных компанией энергетических ресурсов, причём как в денежном, так и в натуральном выражении.

— Перспективы развития.

— Информацию о выплаченных дивидендах.

— Иные сведения, которые исполнительный орган считает необходимым включить.

Поэтому многие общества с ограниченной ответственностью при составлении годовых отчётов опираются на положение «О раскрытии информации эмитентами эмиссионных ценных бумаг», (утв. Банком России от 30.12.2014 № 454-П). Этот документ содержит информацию о сведениях, которые должно включать в свои годовые отчёты АО.

Подготовка годовых отчётов ООО – кому поручить?

Ответ прост: за подготовку годовых отчётов отвечает исполнительный орган, ведь именно этот пул сотрудников лучше всего знает, как обстоят дела в фирме.

ФЗ об обществах с ограниченной ответственностью закрепляет, что до момента представления документа общему собранию участников, он должен пройти проверку аудиторами и ревизионной комиссией. Они проверяют корректность данных и ищут нарушения.

Обращаем внимание: если в компании нет аудитора и ревизионной комиссии, то их заключение не нужно. В каких случаях в компании должны привлекаться эти специалисты для проверки?

Ревизионная комиссия должна быть, если:

— В обществе больше 15 участников;

— Её наличие предусматривает устав.

Аудитор должен привлекаться, если:

— Это обязательно по законодательству (пример – банки);

— Это прописано в уставе общества;

— Такое решение принято собранием участников.

Идём далее. Чаще всего в компании годовой отчёт готовит бухгалтер или штатный юрист. Документ готовится и отправляется на утверждение в письменной форме.

До представления общему собранию участников годовому отчёту ООО нужно быть подписанным генеральным директором и главным бухгалтером. Также в годовые отчёты ставят отметку о предварительном утверждении советом директоров или единоличным исполнительным органом.

Процесс утверждения годового отчёта ООО – шаг за шагом

Такие отчёты ООО утверждают на очередном общем собрании участников общества. Оно проводится ежегодно в период с первых чисел марта по последние числа апреля, но точные сроки указываются в уставе ООО.

Итак, вы составили отчёт годовой в письменной форме. Какие действия должны последовать за этим?

1. Для начала необходимо определиться с датой проведения очередного (годового) собрания участников ООО, при этом самих участников нужно уведомить о событии за 30 дней до даты его проведения (исключение – если иные сроки не предусматривает устав ООО).

2. Второй шаг – это непосредственно проведение собрания. На нём нужно принять решение об утверждении или неутверждении годового отчёта. Утверждение определяется большинством голосов от всей суммы голосов участников общества (исключение – если в уставе ООО прописана необходимость достижения определённого процента от общей суммы голосов).

3. По итогам собрания составляется протокол. Он подшивается в книгу протоколов общества, а его копия направляется всем участникам заказным письмом – не позднее 10 дней с даты его составления.

Важно: решение, которое приняло собрание участников общества – об утверждении или неутверждении отчёта ООО – должно быть подтверждено нотариально или другим способом, устанавливаемым уставом общества или по единогласному решению участников (ст. 67.1 ГК РФ).

Если по итогам собрания годовой отчёт не утвердили, придётся собираться вновь – на внеочередное собрание участников.

Кстати, иногда может возникнуть требование раскрыть публично годовую отчётность. Это касается случаев, когда общество размещает облигации или другие ценные бумаги.

Подытожим. Чёткого определения годового отчёта ООО нет, как нет и шаблона этого документа. Однако есть вполне ясные указания к его составу, порядку формирования и утверждения. К тому же, целесообразно при его подготовке обращаться к рекомендациям по составлению аналогичного документа для АО.

Поэтому ООО может издать свой внутренний нормативно-правовой акт, в котором оно утверждает собственную форму годовых отчётов – опираясь не только на требования законодательства к их составу, но и на специфику деятельности компании, её корпоративную структуру, число участников общества, направления деятельности и другие важные моменты.

![]()

Сдать всю отчетность через интернет — с подсказками и проверкой на ошибки.

Попробовать

Отчетность организации — это не только годовые бухгалтерские формы и декларации по налогам и взносам. Ежегодно общества формируют годовой отчет: сводную информацию о результатах деятельности и развитии бизнеса за отчетный год.

Годовую отчетность составляют в письменном виде. Требований к форме и формату, структуре и содержанию нет. Обычно в годовом отчете отражают такую информацию:

- Об обществе. Название, регистрационные данные компании, структура органов управления, отраслевая принадлежность.

- О директоре. Фамилия, имя, отчество, трудовой стаж, срок полномочий.

- Об итогах работы. Достижения в финансовой, инвестиционной областях, стратегические результаты. Соглашения с контрагентами, договоренности с партнерами, участие в государственных программах.

- О перспективах развития. Планы, цели и стратегия на краткосрочный или долгосрочный период работы.

- О выплатах прибыли. Выплачивается прибыль участникам или нет. Если прибыль есть, то в каком объеме ее заплатили.

Скачать образец годового отчета ООО за 2021 год

Годовой отчет делают акционерные общества и общества с ограниченной ответственностью (ст. 88 208-ФЗ от 26.12.1995, ст. 33 14-ФЗ от 08.02.1998). За годовую отчетность отвечают бухгалтерия, юридический отдел и управленцы. Бухгалтер готовит ту часть, которая связана с показателями финансово-хозяйственной деятельности. А юристы и менеджмент описывают итоги работы и перспективы развития.

![]()

Важно! Годовой отчет нужно утвердить на общем собрании. Но прежде чем представить отчетность участникам собрания, предварительно утвердите документы у генерального директора или совета директоров.

В состав годового отчета включают письменную текстовую часть, бухгалтерскую (финансовую) отчетность и аудиторское заключение по бухгалтерским формам (п. 6.2.3 гл. VI ч. «А», п. 292 гл. VI ч. «Б» Кодекса корпоративного управления).

Стандартные приложения к годовому отчету ООО:

- отчетность о сделках с заинтересованностью;

- бухгалтерская отчетность за год;

- аудиторское заключение или заключение ревизионной комиссии.

Бухгалтерская отчетность — обязательное приложение к годовому отчету общества. Аудиторское заключение прикладывают, только если финотчетность организации подлежит обязательному аудиту (ст. 5 307-ФЗ от 30.12.2008). Необходимость в отчете о сделках с заинтересованными лицами возникает только при проведении таких сделок в отчетном году.

А вот информацию о чистых активах обязательно включают в годовой отчет. Изменение величины чистых активов показывают в динамике за три последних завершенных финансовых года. Если общество существует меньше трех лет, указывают сведения по каждому завершенному году. Кроме того, в годовом отчете сравнивают чистые активы с уставным капиталом.

![]()

Важно! Если чистые активы меньше уставного капитала, напишите в годовом отчете, почему возникла такая ситуация. Определите причины и факторы, которые привели к таким показателям. Отдельно опишите мероприятия для исправления финансового положения организации.

Остальную информацию включают в годовой отчет по необходимости. Содержание отчетности зависит от отраслевой принадлежности организации, целей составления отчета, потребностей участников общества в информации. Чем больше сведений в годовом отчете, тем точнее оценка реальных результатов работы компании за год.

Для акционерных обществ действует особое правило. Если акции публичного общества участвуют в организованных торгах, в годовую отчетность АО включают отчет о соблюдении принципов и рекомендаций Кодекса корпоративного управления. В этом отчете приводится (п. 57.2 Положения ЦБ РФ № 714-П от 27.03.2020):

- описание существенных аспектов модели и практики корпоративного управления в акционерном обществе;

- план действий и мероприятий публичного общества для совершенствования корпоративной модели и практики;

- сроки реализации запланированных мер.

![]()

Для быстрой обработки отчетности акционерного общества подключите Контур Экстерн. Сервис можно интегрировать в учетную систему компании и автоматизировать подготовку и отправку отчетности. С системой Контур можно перейти на налоговый мониторинг и предоставить налоговой службе удаленный доступ к показателям бухгалтерской отчетности.

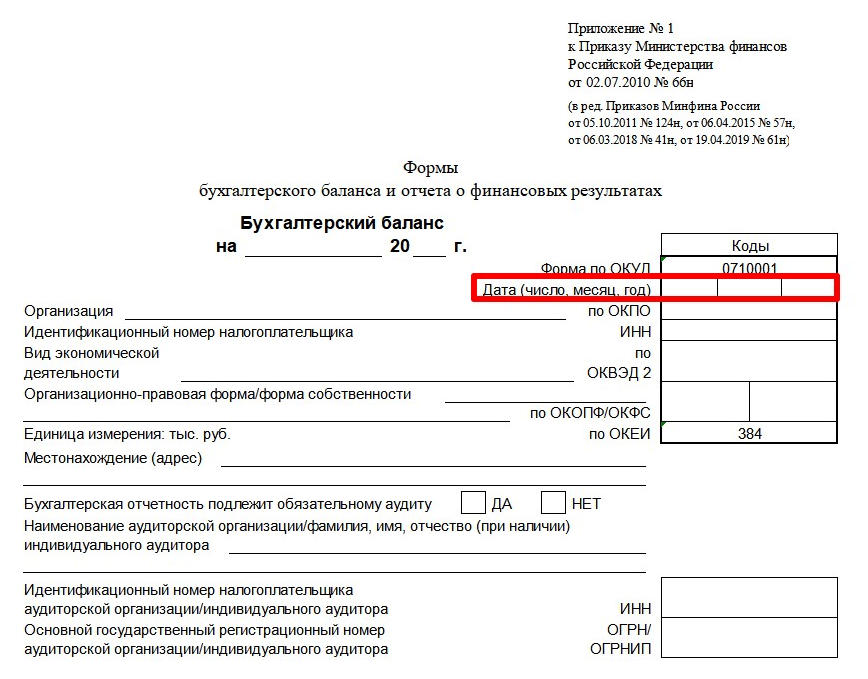

Бухгалтерская (финансовая) отчетность общества — это пять отчетных форм и одно приложение из приказа Минфина № 66н от 02.07.2010. Организации ежегодно сдают:

- бухгалтерский баланс (ОКУД 0710001);

- отчет о финансовых результатах (ОКУД 0710002);

- отчет об изменениях капитала (ОКУД 0710004);

- отчет о движении денежных средств (ОКУД 0710005);

- отчет о целевом использовании средств (ОКУД 0710003);

- пояснительную записку к балансу и отчетности о финрезультатах.

Срок сдачи бухгалтерских отчетов — первые три месяца после окончания отчетного года (ч. 5, 7 ст. 18 402-ФЗ от 06.12.2011, п. 5 ст. 6.1, пп. 5.1 п. 1 ст. 23 НК РФ). Организациям нужно отчитаться в ИФНС до 31 марта следующего года.

Если для общества обязательна аудиторская проверка финотчетности, аудиторское заключение сдают в ИФНС вместе с бухгалтерскими отчетами. Заключение аудитора можно сдать и после 31 марта — в течение 10 дней после его подписания, но не позже 31 декабря (информационное сообщение Минфина № ИС-учет-21 от 25.12.2019). Аудиторское заключение понадобится и для утверждения годового отчета общества.

![]()

Важно! Всю бухгалтерскую отчетность утверждать не нужно. Вместе с годовым отчетом утверждают только баланс. Напоминаем, что годовой отчет общества не входит в состав бухгалтерской отчетности: его составляют отдельно, в произвольной форме, и не сдают в ИФНС.

Годовой отчет вместе с бухгалтерским балансом утверждают на общем собрании участников ООО или акционеров АО. Срок утверждения отчетов совпадает с периодом проведения собрания. Срок проведения годового собрания нужно закрепить в Уставе общества.

Сроки утверждения годового отчета:

- Для ООО — с 1 марта по 30 апреля следующего года (абз.2 ст. 34 14-ФЗ).

- Для АО — с 1 марта по 30 июня следующего года (п. 1 ст. 47, пп. 11 п. 1 ст. 48 208-ФЗ).

Перед проведением собрания участников нужно ознакомить с годовым и бухгалтерским отчетами, аудиторским (или ревизионным) заключением. Сделайте это максимум за 30 дней до общего собрания ООО (ст. 36 14-ФЗ) или 21 день для АО, если в повестке дня — только утверждение годового отчета (п. 1 ст. 52 208-ФЗ).

![]()

Важно! В 2022 году разрешили проводить собрания акционерных обществ и обществ с ограниченной ответственностью в заочной форме (ст. 3 25-ФЗ от 25.02.2022).

Обычно собрание проводят позже, чем сдают бухгалтерскую отчетность в налоговую инспекцию. Дата проведения собрания и утверждения годового отчета и баланса никак не влияет на сроки и порядок предоставления бухотчетов в ИФНС. Если общество отчитывается до утверждения баланса, строку «Дата» заполнять не нужно. Если же форму ОКУД 0710001 сдают после ее утверждения, в этой строке необходимо поставить дату фактического утверждения отчета.

Если же после общего собрания в балансе выявили и исправили ошибку, его нужно представить в течение 10 рабочих дней после исправления такой ошибки или со дня утверждения годовой бухотчетности, но не позднее 31 июля (п. 5 ст. 18 402-ФЗ). В этом случае бухгалтер заполняет строку «Дата».

Если компания реорганизуется, последним отчетным годом для нее становится период с 1 января года, в котором зарегистрировали реорганизованное общество, до фактической даты регистрации (ч. 1 ст. 16 402-ФЗ). Если же предприятие реорганизовали в форме присоединения, отчитываться нужно с 1 января года, в котором внесена запись в ЕГРЮЛ о прекращении деятельности присоединенного общества до даты внесения такой записи (ч. 2 ст. 16 402-ФЗ).

![]()

Важно! Последнюю бухгалтерскую отчетность составляют на дату, которая предшествует дате реорганизации — внесения записи об изменениях. В последний отчет включают информацию о фактах финансово-хозяйственной деятельности компании с начала отчетного года до момента реорганизации. Для последней отчетности не действуют требования по ГИРБО (ст. 18 402-ФЗ).

Правопреемник составляет первую бухгалтерскую отчетность по состоянию на дату госрегистрации. А первый отчетный год — это период с даты регистрации до 31 декабря года, в котором реорганизовали компанию. Первый отчет составляют по утвержденному передаточному акту или разделительному балансу и информации о финансово-хозяйственной деятельности общества с даты утверждения такого баланса до даты регистрации реорганизованной компании.

Разделительный баланс утверждает исполнительный орган общества, который принял решение о реорганизации. Он же определяет дату и порядок утверждения. Утвержденный передаточный акт (разделительный баланс) предоставляют в ИФНС для завершения реорганизации и регистрации новых юрлиц.

![]()

Отчитайтесь в ФНС и другие контролирующие органы в срок и без ошибок по актуальным формам

Узнать больше

Годовой отчет и бухгалтерский баланс общества утверждается общим собранием участников в ООО или акционеров в АО (ч. 9 ст. 13 402-ФЗ). Для обществ с ограниченной ответственностью и акционерных обществ порядок отличается.

Для общества с ограниченной ответственностью

Решение об утверждении годового отчета и баланса принимает общее собрание или единственный участник ООО (ст. 33, 39 14-ФЗ). Годовое собрание проводят ежегодно — с 1 марта по 30 апреля (пп. 6 п. 2 ст. 33, ст. 34 14-ФЗ).

Приведем пошаговую инструкцию для утверждения годового отчета ООО.

Шаг 1. Составьте отчет. Годовую отчетность составляют в произвольном письменном виде с обязательным разделом о чистых активах. Бухгалтерский баланс формируют на унифицированном бланке ОКУД 0710001.

Шаг 2. Созовите годовое собрание. Для этого нужно принять решение о проведении встречи и уведомить участников максимум за 30 дней до даты ее проведения (п. 1, 4 ст. 36 14-ФЗ).

Шаг 3. Проведите собрание. На нем участники и принимают решение об утверждении годового отчета и баланса — простым большинством от общего количества голосов всех участников собрания (п. 8 ст. 37 14-ФЗ).

Шаг 4. Составьте протокол. Итоги собрания протоколируются, если в уставе ООО не прописан другой способ подтверждения (п. 3 ст. 181.2 ГК РФ). Протокол подшивается в книгу протоколов. А копию протокола нужно отправить всем участникам собрания в течение 10 дней (п. 6 ст. 37 14-ФЗ).

Шаг 5. Заверьте решение у нотариуса. Утверждение годового отчета требует нотариального удостоверения, если в уставе ООО не закреплен другой вариант. Как пример — подписание решения всеми участниками собрания (ч. 3 п. 3 ст. 67.1 ГК РФ)

Если общество с ограниченной ответственностью публично размещает облигации или другие эмиссионные бумаги, организация обязана раскрывать отчетность (п. 2 ст. 49 14-ФЗ). ООО нужно опубликовать годовой отчет, бухгалтерский баланс и раскрыть другую информацию о финансовой деятельности в открытом доступе.

![]()

Сдать налоговую отчетность по актуальным формам.

Узнать больше

Для акционерного общества

Годовой отчет и бухгалтерский баланс АО утверждается общим собранием акционеров (пп. 11 п. 1 ст. 48 208-ФЗ). Но в уставе акционерного общества могут прописать, что утверждение годовой отчетности — в компетенции совета директоров или наблюдательного совета (пп. 13.1 п. 1 ст. 65 208-ФЗ). Сроки и порядок утверждения зависят от того, кто утверждает годовую отчетность.

Годовое собрание акционеров

Акционеры проводят общее собрание и утверждают годовой отчет и баланс в период с 1 марта по 30 июня следующего года (п. 1 ст. 47 208-ФЗ). Общий порядок таков:

- Директор или другой уполномоченный сотрудник подписывает годовой отчет.

- Ревизионная комиссия подтверждает достоверность отчетных сведений.

- Совет директоров или наблюдательный совет предварительно утверждает отчеты. Если совета нет, решение об утверждении принимает директор. Решение о предварительном утверждении принимают не позже, чем за 30 дней до проведения годового собрания.

- Совет директоров (наблюдательный совет) созывает годовое собрание акционеров.

- Акционеры на общем собрании утверждают годовой отчет и бухгалтерский баланс.

Для принятия решения по отчетам действует специальное правило. Чтобы утвердить годовую отчетность, нужно получить 50% голосов от владельцев голосующих акций общества, которые участвуют в собрании (п. 2 ст. 49 208-ФЗ).

Совет директоров

Совет директоров или наблюдательный совет утверждают отчетность за 30 дней до годового собрания акционеров (п. 4 ст. 88 208-ФЗ). Действует упрощенная процедура (п. 3, 4 ст. 88 208-ФЗ, п. 57.1 Положения ЦБ РФ № 714-П):

- Директор (уполномоченное лицо) подписывает годовой отчет.

- Ревизионная комиссия подтверждает достоверность данных.

- Совет директоров утверждает годовой отчет и баланс.

Непубличные АО с 50 и более акционерами обязаны раскрывать содержание годового отчета и бухгалтерской (финансовой) отчетности. Порядок раскрытия сведений прописан в Положении ЦБ РФ № 714-П от 27.03.2020.

Собрали в таблице все штрафы за нарушения в утверждении отчетности.

| Нарушение | Взыскание | Законодательная норма |

|---|---|---|

|

Не провели общее собрание участников и не утвердили годовые отчеты |

Штраф:

Если заплатите в течение 20 дней после выдачи постановления, сэкономите: можно перечислить только 50% от суммы штрафа |

ч. 11 ст. 15.23.1 КоАП РФ |

| ч. 1.3-1 ст. 32.2 КоАП РФ | ||

| Не раскрыли или нарушили сроки раскрытия информации из годовой отчетности |

Штраф:

Виновных лиц (например, руководителя) могут дисквалифицировать на срок от 1 до 2 лет |

п. 2 ст. 15.19 КоАП РФ |

Все ООО и АО утверждают годовой отчет и бухгалтерский баланс. Никаких исключений не предусмотрено. И за нарушение этого требования накажут всех без исключения.

А вот если сдать в налоговую неутвержденный бухгалтерский баланс, штрафов не будет. Сдача баланса без даты утверждения — это не нарушение. Поэтому ни налоговая, ни административная ответственность к обществу и его должностным лицам не применяется.

![]()

Воспользуйтесь сервисом отправки отчетности через интернет Контур Экстерн. С Контуром вы всегда будете сдавать актуальные формы в установленные сроки. И забудете про штрафы, пени и недоимки.

2022 год принес очередные изменения в наше законодательство. Изменения связаны в первую очередь с проведением плановых реформ в области налогового и бухгалтерского учета. Поэтому при составлении отчетности за 2022 г. компании должны учитывать новые правила учета операций и нововведения, касающиеся формирования отчетности. Из статьи вы узнаете, как подготовиться к составлению годовой бухгалтерской отчетности по действующим правилам и с учетом новаций.

ГОДОВОЙ ОТЧЕТ — ПОКАЗАТЕЛЬ ДЕЯТЕЛЬНОСТИ КОМПАНИИ

Подготовка к составлению годовой отчетности — значимое действие в деловой жизни компании. Ведь данные такой отчетности часто используют налоговые органы, внебюджетные фонды, сторонние организации.

Если контрагенты планируют инвестировать в компанию, заключать с ней контракты, у них есть законная возможность увидеть итоги годовых финансовых результатов, исполнение компанией налоговых обязательств.

Составляя отчетность за 2022 г., нужно:

• провести мероприятия, которые организовываются ежегодно в рамках данной работы;

• отразить в учетных операциях новации ушедшего года и описать их применение в сопроводительных записях к отчетности.

СРОКИ ПРЕДСТАВЛЕНИЯ ГОДОВОЙ БУХГАЛТЕРСКОЙ ОТЧЕТНОСТИ

На составление отчетности законодатель отводит достаточно большой срок. Бухгалтерская (финансовая) отчетность должна быть представлена в налоговые органы не позднее 3 месяцев после окончания отчетного периода[1].

В случае, когда последний день срока представления отчетности и аудиторского заключения совпадает с выходным (нерабочим) днем, днем окончания срока считается первый следующий за ним рабочий день[2].

К СВЕДЕНИЮ

Последний день срока представления годовой бухгалтерской отчетности за 2022 г. — 31.03.2023.

Если компания обязана проводить аудиторскую проверку, то для нее предусмотрены особые сроки для представления аудиторского заключения о годовой бухгалтерской (финансовой) отчетности.

Аудиторское заключение может быть представлено:

• либо вместе с отчетностью;

• либо не позднее 10 рабочих дней со дня, следующего за датой аудиторского заключения, но не позднее 31 декабря года, следующего за отчетным годом.

С 30.12.2021 эти сроки представления аудиторского заключения действуют только в случаях, когда другими федеральными законами не установлены иные сроки[3].

ПОДГОТОВИТЕЛЬНАЯ РАБОТА ПО СОСТАВЛЕНИЮ ГОДОВОГО ОТЧЕТА ПО ОБЩИМ ПРАВИЛАМ УЧЕТА И ОТЧЕТНОСТИ

Чтобы обеспечить достоверность годовой бухгалтерской отчетности, нужно провести в конце отчетного года подготовительную работу, которая включает следующие шаги.

Шаг 1. Инвентаризация активов и обязательств

Проведение инвентаризации перед составлением годовой бухгалтерской отчетности — обязательная процедура[4]. Поскольку отчетным годом является календарный год с 1 января по 31 декабря, то инвентаризация обязательств перед составлением годовой бухгалтерской отчетности должна проводиться по состоянию на 31 декабря включительно[5].

Важный момент: инвентаризации подлежат все активы и обязательства организации.

По результатам инвентаризации устраняют выявленные расхождения между фактическим наличием и данными бухгалтерского учета. Излишки и недостачи необходимо отразить на соответствующих счетах бухучета в отчетном году, чтобы данные годового отчета отражали только фактическое наличие активов и обязательств компании.

В ходе инвентаризации проверяют правильность операций в учете, в том числе на соответствие положениям учетной политики компании. Ведь сверка наличия первичных документов с записями в учете позволяет анализировать соответствие самой операции тем счетам учета, на которых она отражена.

Если выявляют ошибки, компания записями декабря уходящего года исправляет ошибки, допущенные вследствие неправильного применения положений учетной политики. При этом корректировки должны быть подтверждены выводами по результатам инвентаризации и бухгалтерскими справками.

Годовой отчет должен отражать реальные данные по расчетам компании с дебиторами и кредиторами. Для этого в рамках инвентаризации расчетов по состоянию на 31 декабря контрагенты оформляют акты сверки взаиморасчетов по каждому договору. Значение этого документа:

• не являясь первичным документом, признаки которого закреплены в ст. 9 Федерального закона № 402-ФЗ, акт сверки помогает:

– установить факт существования задолженности;

– выявить ошибку в расчетах с контрагентами;

• факт подписи акта сторонами означает подтверждение наличия задолженности или исполнение сторонами своих обязательств и отсутствие каких-либо претензий друг к другу. При этом акт сверки не является гарантией или обеспечением обязательства погашения задолженности.

По мнению налоговых органов, подписание акта сверки должником является совершением обязанным лицом действия, свидетельствующего о признании имеющегося долга[6].

Суды соглашаются с этим только с учетом совокупности всех доказательств по конкретному делу[7]. Благодаря этому производится проверка обоснованности дебиторской и кредиторской задолженности, числящейся в учете. Также этим подтверждается возможность списания задолженности по истечении срока исковой давности или продление ее исчисления на новый срок[8].

Как показывает практика, контрагенты не всегда возвращают направленные им акты сверки. Кроме того, акт сверки может вернуться, когда сроки сдачи годовой отчетности истекут. Как при этом составить годовую отчетность?

Согласно п. 73 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации[9] расчеты с дебиторами и кредиторами отражаются каждой стороной в своей бухгалтерской отчетности в суммах, вытекающих из бухгалтерских записей и признаваемых ею правильными.

Это означает, что компания имеет право настаивать на правильности своих записей (пока их неправильность не будет доказана контрагентом) и признавать свои расчеты верными и в отсутствие актов сверки.

Учитывая, что обязательность оформления направленных актов сверки другой стороной законодательством не предусмотрена, в случае отсутствия акта, подписанного контрагентом, компания отражает сумму расчетов по данным бухучета на основании имеющихся у нее первичных документов.

Шаг 2. Переоценка основных средств, нематериальных активов при условии, что такая переоценка предусмотрена учетной политикой организации

ФСБУ 6/2020 «Основные средства»[10], действующий с 2022 г., устанавливает, что переоценку основных средств (ОС) имеют право проводить все организации. Периодичность переоценки компании устанавливают самостоятельно.

После признания объект основных средств оценивается в бухгалтерском учете одним из следующих способов (п. 13 ФСБУ 6/2020):

• по первоначальной стоимости;

• по переоцененной стоимости.

Важный момент: выбранный компанией способ оценки основных средств закрепляется в учетной политике.

При оценке объекта основных средств по переоцененной стоимости стоимость такого объекта регулярно переоценивается таким образом, чтобы она была равна или не отличалась существенно от его справедливой стоимости[11].

ФСБУ 6/2020 предусматривает два способа переоценки основных средств, не относящихся к инвестиционной недвижимости (п. 17):

1) пропорциональный пересчет первоначальной стоимости и накопленной амортизации объекта основных средств. При таком способе первоначальная стоимость основных средств и накопленная амортизация пересчитываются таким образом, чтобы балансовая стоимость объекта основных средств после переоценки равнялась его справедливой стоимости.

2) пересчет балансовой стоимости объекта основных средств. При таком способе проведения переоценки сначала первоначальная стоимость объекта ОС уменьшается на сумму амортизации, накопленной по нему на дату переоценки, а затем полученная сумма (то есть балансовая стоимость ОС) пересчитывается так, чтобы она стала равной справедливой стоимости этого объекта основных средств.

Рассмотрим пример переоценки основных средств, не являющихся инвестиционной недвижимостью, путем пересчета их первоначальной стоимости и накопленной амортизации.

Организация ведет учет основных средств по ФСБУ 6/2020 и впервые решила переоценить вычислительную технику (группа ОС). Переоценка будет проводиться по состоянию на конец отчетного года.

Первоначальная стоимость вычислительной техники (группы ОС) на 31 декабря составляет 1 500 000 руб. На эту дату по технике начислена амортизация в сумме 500 000 руб. Справедливая стоимость такой техники на 31 декабря составляет 800 000 руб.

Балансовая стоимость объекта ОС до переоценки:

1 500 000 руб. – 500 000 руб. = 1 000 000 руб.

Коэффициент пересчета:

800 000 руб. / 1 000 000 руб. = 0,8.

Сумма амортизации основных средств этой группы после переоценки:

500 000 руб. × 0,8 = 400 000 руб.

Первоначальная стоимость после переоценки:

1 500 000 руб. × 0,8 = 1 200 000 руб.

Операции по переоценке будут отражены следующими записями (табл. 1).

|

Таблица 1. Отражение результатов переоценки основных средств |

|||

|

Дебет счета |

Кредит счета |

Сумма, руб. |

Описание операции |

|

91, субсчет«Прочие расходы» |

01 |

300 000 (1 500 000 – 1 200 000) |

Уменьшена стоимость основных средств в результате переоценки (произошла уценка основных средств) |

|

02 |

91, субсчет «Прочие доход» |

100 000 (500 000 – 400 000) |

Скорректирована сумма амортизация по переоцененным основным средствам |

Если компания владеет инвестиционной недвижимостью[12], то для этих активов устанавливаются иные правила переоценки, чем для основных средств, которые относятся к инвестиционной недвижимости, и объектов, не являющихся инвестиционной недвижимостью.

При проведении переоценки объекта инвестиционной недвижимости его первоначальная стоимость (в том числе ранее переоцененная) пересчитывается таким образом, чтобы она стала равной его справедливой стоимости[13]. Переоценка инвестиционной недвижимости проводится на каждую отчетную дату.

При проведении переоценки нематериальных активов (НМА) используют правила, приведенные в пп. 16-21ПБУ 14/2007 «Учет нематериальных активов»[14]. Организация может один раз в год (с 2011 г. — на конец отчетного года) переоценивать группы однородных нематериальных активов по текущей рыночной стоимости, определяемой исключительно по данным активного рынка указанных НМА[15].

Частоту переоценки устанавливают так, чтобы стоимость, по которой НМА отражаются в бухгалтерской отчетности, существенно не отличалась от их текущей рыночной стоимости[16].

Переоценка нематериальных активов производится путем пересчета их остаточной стоимости[17]. При этом правила пересчета в ПБУ 14/2007 не конкретизированы. Пересчет стоимости и амортизации нужно производить так, чтобы в результате переоценки остаточная стоимость равнялась рыночной на дату переоценки.

Результаты проведенной по состоянию на конец отчетного года переоценки НМА подлежат отражению в бухгалтерском учете обособленно[18].

Шаг 3. Реформация баланса

После проверки факта внесения всех операций года в учетные записи этого периода компания производит реформацию баланса итоговыми записями, датированными 31 декабря. Они являются заключительными операциями бухгалтерского учета уходящего года. Все предыдущие действия по подготовке к годовому отчету дают возможность правильно формировать эти заключительные проводки года.

В целом под реформацией баланса понимают совокупность учетных записей, с помощью которых в конце года закрывается ряд счетов бухгалтерского учета. Производится обнуление показателей (сальдо) по счетам учета финансовых результатов. К счетам учета финансовых результатов относятся:

• счет 90 «Продажи»;

• счет 91 «Прочие доходы и расходы»;

• счет 99 «Прибыли и убытки».

Процесс реформации баланса состоит из нескольких этапов.

[1] Часть 5 ст. 18 Федерального закона от 06.12.2011 № 402-ФЗ (в ред. от 05.12.2022, с изменениями и дополнениями, вступившими в силу 01.01.2023) «О бухгалтерском учете» (далее — Федеральный закон № 402-ФЗ); подп. 5 п. 1 ст. 23 Налогового кодекса РФ (далее — НК РФ).

[2] Пункт 7 ст. 6.1 НК РФ.

[3] Часть 5 ст. 18 Федерального закона № 402-ФЗ.

[4] Часть 1 ст. 30 Федерального закона № 402-ФЗ.

[5] Письмо Минфина России от 09.01.2013 № 07-02-18/01.

[6] Письмо ФНС России от 06.12.2010 № ШС-37-3/1695.

[7] Постановление Президиума ВАС РФ от 12.02.2013 № 13096/12.

[8] Статья 203 Гражданского кодекса РФ, п. 20 Постановления Пленума ВС РФ от 29.09.2015 № 43.

[9] Утверждено Приказом Минфина России от 29.07.1998 № 34н (в ред. от 11.04.2018).

[10] Утвержден Приказом Минфина России от 17.09.2020 № 204н «Об утверждении Федеральных стандартов бухгалтерского учета ФСБУ 6/2020 «Основные средства» и ФСБУ 26/2020 «Капитальные вложения»».

[11] Пункт 15 ФСБУ 6/2020, Информационное сообщение Минфина России от 03.11.2020 № ИС-учет-29 «Новое в бухгалтерском законодательстве: факты и комментарии».

[12] Абзац 3 п. 11 ФСБУ 6/2020.

[13] Международный стандарт финансовой отчетности (IFRS) 13 «Оценка справедливой стоимости».

[14] Утверждено Приказом Минфина России от 27.12.2007 № 153н (в ред. от 16.05.2016).

[15] Письмо Минфина России от 24.10.2019 № 03-03-06/1/81777.

[16] Пункт 18 ПБУ 14/2007.

[17] Пункт 19 ПБУ 14/2007.

[18] Пункт 21 ПБУ 14/2007.

Материал публикуется частично. Полностью его можно прочитать в журнале «Планово-экономический отдел» № 2, 2023.

Бухгалтерская отчетность ООО мало чем отличается от отчетности лиц, имеющих другие организационно-правовые формы. Однако требования к составу, заполнению и опубликованию бухгалтерской отчетности ООО имеют некоторые особенности даже для самих ООО, о чем и пойдет речь в нашем материале.

Состав бухгалтерской отчетности ООО

Согласно ПБУ 4/99 бухгалтерская отчетность ООО включает:

- бухгалтерский баланс;

- отчет о финансовых результатах;

- приложения: отчеты об изменении капитала, движении денежных средств, целевом использовании средств; пояснения.

ВАЖНО! В 2022 году применяются бланки бухгалтерской отчетности в редакции, утвержденной приказом Минфина от 19.04.2019 № 61н.

Последние нововведения:

- отменена единица измерения «млн.руб.», а все показатели необходимо указывать в тысячах рублей;

- ОКВЭД изменен на ОКВЭД 2;

- в балансе необходимо указать наименование и реквизиты аудиторской компании или ИП;

- в отчете о финансовых результатах измеенен / исключен ряд строк;

- в некоторых формулярах исправлен ОКУД.

При этом следует отметить, что в состав обязательных отчетов может входить аудиторское заключение. Для того чтобы ООО провело обязательный аудит, необходимо выполнение одного из условий (ст. 5 закона «Об аудиторской деятельности» от 30.12.2008 № 307-ФЗ):

- превышение объема выручки от реализации 400 млн руб. за год, предшествующий отчетному;

- превышение показателя активов бухбаланса на конец предыдущего года 60 млн руб.;

- профессиональное участие в рынке ценных бумаг;

- выполнение страховой деятельности;

- прочие условия, поименованные в п. 1 ст. 5 закона № 307-ФЗ.

Составление бухгалтерской отчетности ООО малыми предприятиями должно сопровождаться заполнением следующих форм:

- бухгалтерского баланса без детализации показателей;

- отчета о финансовых результатах также без детализации.

Указанные формы приведены на примере отчетности упрощенца, в статье «Ведение бухгалтерии ООО на УСН: сдаем отчетность», в которой еще идет речь об особенностях организации бухгалтерского учета организации на упрощенке и перечне ее обязательств по налогам и сборам.

Подробные построчные комментарии заполнения бухгалтерского баланса по упрощенной форме вы можете найти в пособии по годовой бухгалтерской отчетности от КонсультантПлюс. Пробный доступ к правовой системе можно получить бесплатно.

Упрощенцы, как и прочие спецрежимники, вправе заполнять упрощенную форму отчетности, если они попадают под критерии малых предприятий. При этом отнесение лица к малому предприятию и применение упрощенной формы отчетности должны быть обусловлены следующими факторами (ст. 4 закона «О развитии малого и среднего предпринимательства в РФ» от 24.07. 2007 № 209-ФЗ):

- среднесписочная численность за отчетный период не более 100 человек;

- выручка не превышает 800 млн руб.;

- прочие условия отражены в ст. 4 Закона «О развитии малого и среднего предпринимательства в РФ» от 24.07. 2007 № 209-ФЗ.

Отметим, что форматы отчетности установлены приказом Минфина России от 02.07.2010 № 66н. Также бухбаланс представлен в публикации «Заполнение формы 1 бухгалтерского баланса (образец)».

Особенности составления для ООО

Отличительные черты отчетности для ООО:

- 1-я особенность связана с организационно-правовой формой. ООО, в отличие от АО, при заполнении бухбаланса в строке 1320 «Собственные акции, выкупленные у акционеров» раздела III «Капитал и резервы» проставляет 0 в связи с тем, что акциями такие организации не располагают. Помимо этого, ООО, которое не размещает облигации и не выполняет прочие операции с ценными бумагами, не обязано публиковать свою отчетность, в отличие от акционерных обществ.

- 2-я особенность, как уже было отмечено, связана со способом организации учета. Так, организации при выполнении условий отнесения к малым предприятиям имеют право заполнять упрощенную форму отчетности. Это не является для них обязанностью, и такое ООО при желании раскрытия каких-либо показателей может воспользоваться стандартными формами отчетных документов. Важно отметить, что в сокращенных формах бухбаланса или отчете о финрезультатах не допускается внесение дополнительных расшифровок и пояснений. Так, например, в упрощенном отчете о финрезультатах невозможно показать группировку коммерческих или управленческих расходов.

- 3-я особенность, которая влияет на заполнение бухгалтерской отчетности ООО, связана с видом деятельности, которой оно занимается. Например, если организация занимается производством, то при заполнении баланса очень важно корректно отразить строку баланса 1210 «Запасы», в которой необходимо правильно показать данные о незавершенном производстве, т. к. некорректные данные по этой строке могут привести к неверному заполнению всего баланса.

ВНИМАНИЕ! Запасы с 2021 года нужно учитывать по-новым правилам из ФСБУ 5/2019 «Запасы».

Как учитывать незавершенное производство по правилам ФСБУ 5/2019, разъяснили эксперты КонсультантПлюс. Чтобы все сделать правильно, получите пробный доступ к системе и переходите в Готовое решение. Это бесплатно.

О том, на что необходимо обратить внимание при заполнении бухотчетности с производственной деятельностью, см. в статье «Основное производство в бухгалтерском балансе (нюансы)».

Кроме того, особенности могут быть обусловлены для ООО, в которых осуществляется НИОКР, таким организациям важно правильно собрать затраты на такие научные исследования со сч. 04 «Нематериальные активы».

Сроки представления отчетности ООО

В настоящее время государство требует представлять баланс только 1 раз в год: в любой подходящий день с 1 по 31 марта. Такие сроки сдачи бухгалтерского баланса указаны и в бухгалтерском (п. 2 ст. 18 закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ), и в налоговом (подп. 5 п. 1 ст. 23 НК РФ) законодательстве.

Баланс для собственников и иных заинтересованных лиц можно представлять с любой другой периодичностью (п. 4 ст. 13 закона № 402-ФЗ). Налоговикам такую отчетность передавать не требуется.

Специальные сроки сдачи законодательство предусматривает, если отчетный период сокращен из-за ликвидации или регистрации ООО в течение отчетного года.

Подробнее о сроках сдачи баланса читайте в этой статье.

О нововведениях в порядке сдачи бухотчетности с 2020 года мы рассказывали здесь.

Ответственность за непредставление бухгалтерской отчетности

За непредставление бухотчетности или позднее ее представление предусмотрен штраф в соответствии с п. 1 ст. 126 НК РФ — 200 руб. за каждый документ и по ст. 15.6 КоАП — от 300 до 500 руб. на должностных лиц.

Напоминим, что с 01.01.2020 обязанность сдавать бухотчетность в статистику отменена. Отчетность подается только в налоговый орган. Однако из этого правила есть исключения. Так, в Росстат бухотчетность нужно представлять в случаях:

- когда отчетность содержит гостайну;

- которые определены Правительством РФ в постановлении от 22.01.2020 № 35.

При непредставлении в установленных случаях бухотчетности в Росстат для должностных лиц предусмотрена санкция в размере от 3 000 до 5 000 руб. (ст. 19.7 КоАП РФ).

Итоги

Как можно было увидеть из материала, составление бухотчетности ООО имеет некоторые нюансы, начиная от определения обязательных форм и заканчивая правильностью составления отчетов. При этом во избежание ответственности со стороны контролирующих органов важно соблюсти и сроки представления отчетности.

Каждая организация сразу после создания обязана вести бухгалтерский учет. Согласно закону от 06.12.2011 № 402-ФЗ ведение бухгалтерского учета и хранение документов организуется руководителем ООО. На директоре лежит ответственность за постановку учета в организации, и даже бухгалтерская отчетность признается составленной после подписи руководителя, а не главного бухгалтера. Предпринимателям в этом смысле повезло больше — ведение бухгалтерского учета ИП законом не требуется.

Ведение бухгалтерского учета – это организация сбора информации о состоянии имущества и обязательствах компании, а также непрерывное отражение этой информации в специальных бухгалтерских документах. Но бухгалтерия ООО – это не только регистры, книги учета и бухгалтерская отчетность. Это еще и документы налогового учета, договоры, кадровая и первичная документация, документы по движению денежных средств (касса и банк). Весь обширный перечень документов, которые необходимо вести в ООО, мы собрали в статье «Документы организации: собираем и храним».

Обратите внимание: за нарушение правил бухгалтерского учета установлены штрафы по статье 15.11 КоАП РФ. Услуги бухгалтерского сопровождения – это не то, на чем стоит экономить, тем более, что особых расходов они не потребуют.

Сложно ли вести бухгалтерию ООО? Ответ на этот вопрос будет зависеть от нескольких факторов:

- Выбранный налоговый режим. Достаточно просто вести учет на УСН Доходы. Сложнее – на УСН Доходы минус расходы. Самым сложным будет учет на общей системе налогообложения.

- Наличие работников. Отчетность за работников сложная и объемная, кроме того, необходимо каждый месяц оформлять расчет зарплаты, удержание НДФЛ и уплату страховых взносов, а по необходимости, еще и отпускные, больничный, декретные выплаты. Но даже если работников нет, а единственный учредитель руководит организацией без трудового договора, необходимо сдавать нулевую отчетность.

- Количество операций. Это любые хозяйственные действия, которые изменили соотношение доходов и расходов организации: поступление оплаты от покупателей, выплата зарплаты, закупка товара и т.д. Чем больше операций, там больше времени будет уходить на их оформление.

- Разнообразие направлений деятельности организации. Существует своя специфика учета в отдельных сферах бизнеса (торговля, производство, услуги, строительство и др.). Однотипные операции учитывать проще, чем совмещать учет разных направлений.

- Категория ваших партнеров. Если вы и ваш контрагент работаете на разных налоговых режимах, если вы планируете вести внешнеэкономические сделки или работать с бюджетными или государственными предприятиями, то в учете будут свои особенности.

Но даже в самом простом варианте – отсутствии работников, небольшом количестве операций, выборе режима УСН Доходы — ведение бухгалтерии ООО потребует профессиональных знаний или использования специализированных программ. Бухгалтерское обслуживание ООО можно поручить штатному работнику или специализированной компании. Аутсорсинг бухгалтерских услуг – это полная или частичная передача обязанностей по ведению учета профессиональному независимому исполнителю.

Бухгалтерская отчетность ООО

Бухгалтерский учет в ООО должен обеспечивать полноту сбора и учета информации о финансовой деятельности организации. С чего начать ведение бухгалтерского учета ООО?

Шаг 1. Определите ответственного за ведение бухгалтерского учета на предприятии. Часто после регистрации общества директор возлагает обязанности бухгалтера ООО на себя. На первое время это вполне допустимая ситуация, но как только подойдут сроки сдачи любой отчетности, необходимо самому разобраться в этом вопросе либо передать обслуживание специалистам.

Шаг 2. Выберите, на каком налоговом режиме вы будете работать. Это необходимо сделать сразу после регистрации ООО, а лучше – еще до того, как вы подадите документы в ИФНС. Мы рекомендуем при выборе режима получить бесплатную консультацию по налогообложению, что позволит существенно сэкономить на платежах в бюджетах. На разных режимах налоговая нагрузка одного и того же предприятия может отличаться в разы!

Шаг 3. Изучите налоговую отчетность вашего режима. Так, на УСН надо сдавать всего одну декларацию по итогам года, а на ОСНО каждый квартал сдают декларации по прибыли и НДС. Но если компания выберет АУСН, то полностью освобождается от налоговой отчетности.

Шаг 4. Разработайте и утвердите учетную политику организации.

Шаг 5. Утвердите рабочий план счетов. За основу документа надо брать план счетов, разработанный приказом Минфина России от 31 октября 2000 года N 94н.

Шаг 6. Организуйте учет первичных документов и отражение содержащихся в них сведений в регистрах бухгалтерского учета.

Шаг 7. Соблюдайте сроки сдачи отчетности выбранной системы налогообложения и отчетов за работников.

Наши пользователи могут получить бесплатный месяц оказания бухгалтерских услуг специалистами 1С:БО с передачей бухгалтерской информационной базы 1С Бухгалтерия после окончания пробного периода.

К бухгалтерской отчетности ООО закон № 402-ФЗ относит бухгалтерский баланс, отчет о финансовых результатах и приложения к ним: отчеты об изменениях капитала; движении денежных средств; о целевом использовании полученных средств (если они были получены).

Бухгалтерский баланс и отчет о прибылях и убытках предприятия

Формы бухгалтерского баланса предприятия и отчета о прибылях и убытках ООО утверждены Приказом Минфина от 2 июля 2010 г. № 66н. Позднее, приказом Минфина России от 06.04.2015 № 57н, отчет о прибылях и убытках был переименован в отчет о финансовых результатах. Организации обязаны сдавать бухгалтерскую отчетность по итогам года, не позднее 31 марта следующего года. Но запросить отчет о финансовых результатах в течение года вправе инвесторы, кредиторы, банк, контрагенты, поэтому можно сделать срез финансового состояния ООО по итогам квартала или месяца.

Форму бухгалтерского баланса ООО можно найти в прил. № 1 к Приказу Минфина от 2 июля 2010 г. № 66н. Это так называемый полный баланс на двух страницах.

Бухгалтерская отчетность ООО на УСН в 2023 году

Как вести бухгалтерию ООО при УСН Доходы 6% и при УСН Доходы минус расходы? Упрощенная система налогообложения предусматривает сдачу всего одной годовой налоговой декларации. Ее форма одинакова для обоих вариантов упрощенной системы.

Какую бухгалтерскую отчетность сдают ООО на УСН в 2023 году? Ведение бухгалтерского учета при упрощенной системе налогообложения позволяет сдавать бухгалтерскую отчетность по упрощенной форме (прил. 5 к Приказу Минфина от 2 июля 2010 г. № 66н). В нее входит только баланс и отчет о финансовых результатах. Если организацией на УСН были получены целевые средства, то по ним тоже нужно отчитаться. Сдавать же отчеты об изменениях капитала и движении денежных средств необязательно.

Услуги бухгалтера для ООО

Подведем итоги. Бухгалтерское обслуживание ООО обязательно на всех налоговых режимах и даже при отсутствии реальной деятельности компании. Вести бухгалтерию может сам руководитель, штатный специалист или специализированная аутсорсинговая компания. Стоимость бухгалтерских услуг для ООО будет зависеть от объема работы: количества хозяйственных операций, сложности выбранного режима, численности работников, способа ведения учета.

Для наших пользователей, желающих самостоятельно вести бухгалтерию ООО, мы хотим предложить онлайн-программу 1С Предприниматель. Это абсолютно новый инструмент для повышения эффективности бизнеса, который позволяет:

- вести полноценный бухгалтерский и налоговый учет;

- проводить расчеты с контрагентами;

- выставлять и оплачивать счета и платежные поручения;

- рассчитывать любые выплаты работникам;

- сохранять все документы ООО в единой базе;

- анализировать продажи, доходы и расходы;

- выбирать минимально возможную налоговую нагрузку и др.

Бесплатное бухгалтерское обслуживание от 1С

Мы в соцсетях: Телеграм, ВКонтакте, Дзен — анонсы статей, новости по регистрации и ведению бизнеса