#статьи

- 16 мар 2023

-

0

Что показывает точка безубыточности и по каким формулам её рассчитывать

Объясняем на графике и с примерами.

Иллюстрация: Alexander 56 / Shutterstock / Wikimedia Commons / Colowgee для Skillbox Media

Рассказывает просто о сложных вещах из мира бизнеса и управления. До редактуры — пять лет в банке и три — в оценке имущества. Разбирается в Excel, финансах и корпоративной жизни.

Точка безубыточности — один из основных показателей, с помощью которых управляют финансовым состоянием бизнеса. В материале мы расскажем главное о точке безубыточности и покажем, как её рассчитать.

- Что такое точка безубыточности и зачем её рассчитывают

- Какие показатели нужны для расчёта

- По каким формулам рассчитывают точку безубыточности

- Как рассчитать точку безубыточности в натуральном выражении

- Как рассчитать точку безубыточности в денежных единицах

- Как построить график точки безубыточности

- Как узнать больше об управлении финансами в бизнесе

Точка безубыточности — минимальная выручка, при которой бизнес полностью покрывает свои расходы.

Если компания достигла точки безубыточности — значит, она отработала «в ноль» и её доходы равны расходам. Всё, что она заработает сверх этой точки, станет её прибылью.

По-другому точку безубыточности могут называть порогом или точкой рентабельности, критической точкой продаж, безубыточным объёмом производства, точкой нулевой прибыли или ценой безубыточности.

Компании могут использовать эти показатели:

- чтобы определить минимальный объём продаж — сколько товаров или услуг нужно произвести и продать, чтобы не уйти в убыток;

- чтобы определить оптимальную цену товаров и услуг;

- чтобы определить, когда окупится проект — когда полученные доходы станут больше расходов;

- чтобы проанализировать финансовое состояние бизнеса — отследить, как меняется точка безубыточности, и принять меры, чтобы достичь её быстрее. Например, оптимизировать затраты или повысить цены на товары и услуги.

Также расчёт точки безубыточности могут запросить внешние эксперты — например, инвесторы или кредиторы. По ней они оценивают эффективность работы компании. Чем дальше фактические показатели бизнеса «оторвались» от точки безубыточности, тем бизнес стабильнее и платёжеспособнее.

Для расчёта точки безубыточности понадобятся значения:

- выручки;

- постоянных затрат;

- переменных затрат;

- цены единицы товара или услуги.

Выручка — все деньги, которые бизнес заработал от продажи своих товаров или услуг. Чтобы её рассчитать, нужно цену товаров или услуг умножить на объём продаж.

Постоянные затраты — затраты на производство, которые не зависят от объёма товаров или услуг. Это, например, зарплаты сотрудникам, налоги, стоимость аренды, кредиты, коммунальные платежи.

Переменные затраты — затраты производства, которые напрямую зависят от объёма товаров или услуг. Это, например, расходы на покупку сырья и материалов, доставку, транспортные расходы, консультационные услуги. Чем больше объём производства или продаж, тем больше переменные затраты.

Точку безубыточности рассчитывают в денежных единицах или в натуральном выражении — например, в количестве товаров или услуг: штуках, килограммах, количестве сделок и так далее.

Точку безубыточности в натуральном выражении рассчитывают компании, которые продают один товар или услугу. По этому показателю они понимают, сколько товаров и услуг нужно продать, чтобы покрыть все затраты. Вот формула для расчёта:

Точка безубыточности (в натуральном выражении) = Постоянные затраты / (Цена единицы товара или услуги − Переменные затраты на единицу товара или услуги)

Точку безубыточности в денежном выражении рассчитывают, если бизнес производит или продаёт несколько товаров и услуг. По этому показателю понимают, товары и услуги на какую сумму нужно продать, чтобы покрыть все затраты. Вот формула:

Точка безубыточности (в денежном выражении) = Постоянные затраты / (Выручка − Переменные затраты) × Выручка

В следующих разделах показываем на примерах, как рассчитать точку безубыточности в натуральном выражении и в деньгах.

Предположим, индивидуальный предприниматель продаёт рюкзаки ручной работы. Рассчитаем для его бизнеса точку безубыточности — сколько рюкзаков нужно продать, чтобы покрыть постоянные и переменные затраты на их производство.

| Цена одного рюкзака | 7000 рублей |

| Стоимость материалов на один рюкзак | 3000 рублей |

| Стоимость доставки одного рюкзака | 300 рублей |

| Коммунальные услуги и связь, в месяц | 5000 рублей |

| Реклама в соцсетях, в месяц | 3000 рублей |

- Рассчитаем постоянные затраты. К ним относятся коммунальные услуги, связь и реклама в соцсетях: 5000 рублей + 3000 рублей = 8000 рублей.

- Рассчитаем переменные затраты на единицу товара. К ним относятся стоимость материалов и стоимость доставки: 3000 рублей + 300 рублей = 3300 рублей.

- Рассчитаем точку безубыточности в натуральном выражении. Точка безубыточности = Постоянные затраты / (Цена единицы товара − Переменные затраты на единицу товара) = 8000 рублей / (7000 рублей − 3300 рублей) = 2,1.

Если округлить, предпринимателю нужно шить и продавать два рюкзака в месяц, чтобы покрыть постоянные и переменные расходы, — в этом случае его прибыль будет равна нулю. Если у него купят больше двух рюкзаков, он начнёт получать прибыль.

Предположим, что предприниматель шьёт и продаёт не только рюкзаки, но и сумки. В этом случае нет смысла рассчитывать точку безубыточности для каждого товара в отдельности.

Рассчитаем точку безубыточности в денежном выражении — на какую сумму предпринимателю нужно продать сумки и рюкзаки, чтобы покрыть все затраты на их пошив.

| | Один рюкзак | Одна сумка |

|---|---|---|

| Цена | 7000 рублей | 9000 рублей |

| Прогнозный объём продаж | 7 | 5 |

| Стоимость материалов | 3000 рублей | 4000 рублей |

| Стоимость доставки | 300 рублей | 300 рублей |

Затраты на коммунальные услуги, связь и рекламу в соцсетях не изменились. Прогнозный объём продаж нужно знать, чтобы понять, какой будет общая выручка и общие переменные затраты.

- Рассчитаем общую выручку. Для этого умножим цену товаров на их прогнозный объём продаж: (7000 рублей × 7) + (9000 рублей × 5) = 94 000 рублей.

- Рассчитаем постоянные затраты. К ним относятся коммунальные услуги, связь и реклама в соцсетях: 5000 рублей + 3000 рублей = 8000 рублей.

- Рассчитаем переменные затраты для всего объёма продаж. К ним относятся стоимость материалов и стоимость доставки, умноженные на прогнозный объём продаж: (3000 рублей + 300 рублей) × 7 + (4000 рублей + 300 рублей) × 5 = 23 100 рублей + 21 500 рублей = 44 600 рублей.

- Рассчитаем точку безубыточности в денежном выражении. Точка безубыточности (в деньгах) = Постоянные затраты / (Выручка − Переменные затраты) × Выручка = 8000 рублей / (94 000 рублей − 44 600 рублей) × 94 000 рублей = 15 223 рубля.

Таким образом, предпринимателю нужно продать сумок и рюкзаков на 15 223 рубля, чтобы покрыть все затраты. Сумма, которую он получит сверх этого, станет его прибылью.

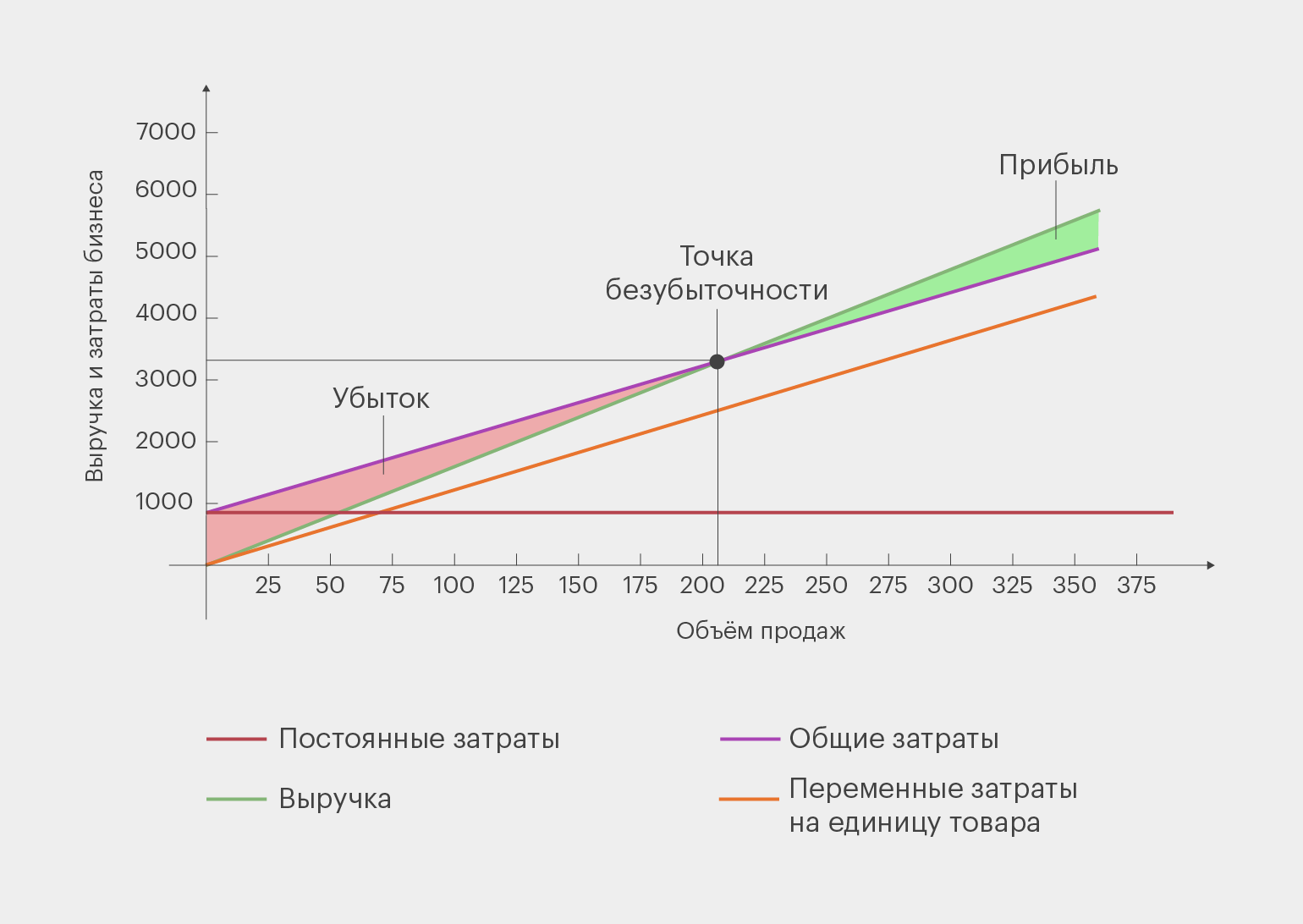

Для наглядности можно визуализировать точку безубыточности с помощью графика.

Для этого по вертикальной оси отмечают выручку и затраты бизнеса в денежном выражении. По горизонтальной — объём продаж в натуральном выражении или в деньгах, в зависимости от того, какую точку безубыточности нужно показать.

Инфографика: Майя Мальгина для Skillbox Media

Точка безубыточности — пересечение линий общих расходов и выручки. Область, которая образуется до этой точки (красная на графике), считается областью убытка. Область после точки (зелёная на графике) — областью прибыли.

- Точка безубыточности — размер выручки, при котором бизнес работает «в ноль»: его доходы равны расходам. Всё, что бизнес зарабатывает сверх значения в точке безубыточности, становится его прибылью.

- Для расчёта точки безубыточности нужны показатели постоянных и переменных затрат бизнеса, прогнозной выручки, а также стоимость единицы товара или услуги.

- Точку безубыточности рассчитывают в деньгах или в натуральном выражении. В первом случае определяют, на какую сумму нужно продать товары и услуги, чтобы покрыть все затраты. Во втором — сколько товаров и услуг нужно продать, чтобы покрыть все затраты.

- Управление финансами — базовая функция любого бизнеса. Понимая основы управления финансами, можно эффективно распоряжаться ресурсами компании. В этой статье Skillbox Media рассказали главное о том, что такое финансовый менеджмент и как он устроен в компаниях.

- Ключевой показатель работы бизнеса — рентабельность. Она показывает, насколько грамотно бизнес распоряжается своими ресурсами — персоналом, деньгами, материалами и другими активами. Можно рассчитывать рентабельность всей компании или её отдельных активов. В этой статье Skillbox Media рассказали о рентабельности больше.

- Чтобы понять, насколько грамотно компания управляет расходами и верные ли решения принимают управленцы, нужно проанализировать показатели прибыли. В бизнесе используют четыре вида прибыли: маржинальную, валовую, операционную и чистую. В этой статье Skillbox Media разобрали подробно каждую из них.

- Расходы любого бизнеса делят на операционные (OPEX) и капитальные (CAPEX). Их важно отслеживать, чтобы финансовый контроль был более эффективным. Здесь подробно рассказали, что такое OPEX и CAPEX, чем они различаются и как их применять.

- В крупных компаниях за управление финансами отвечает финансовый менеджер. Это перспективная профессия, с которой можно зарабатывать от 100 тысяч рублей. Освоить её можно на курсе Skillbox «Профессия Финансовый менеджер». На нём учат составлять бюджеты, оценивать бизнес, анализировать рабочий капитал и многому другому.

Научитесь: Профессия Финансовый менеджер

Узнать больше

Точка безубыточности (ТБУ) — это объем производства или продаж, при котором доходы равны расходам, а бизнес работает «в ноль». Рассчитать точку безубыточности можно в деньгах или штуках. Для этого нужно знать цену готового изделия или услуги, постоянные и переменные расходы. Если в компании большой ассортимент, для расчета может понадобиться количество продаж разных групп товаров или их доли продаж в общем объеме.

Постоянные расходы не зависят от количества произведенной продукции. Обычно к ним относятся аренда, охрана, коммунальные платежи, фиксированные траты на рекламу. Они рассчитываются на определенный период, например, месяц. На самом деле, эти расходы тоже могут меняться. Вырос объем производства, потребовался большой склад, из-за этого увеличилась аренда. Поэтому правильнее назвать их условно-постоянными.

Переменные расходы меняются в зависимости от объема производства. Это материалы, затраты на упаковку и доставку. Этот показатель рассчитывается на единицу продукции.

Дорогостоящие вложения на расчет точки безубыточности не влияют, они возвращаются собственнику после того, как бизнес начал генерировать прибыль. Если предприниматель купил станок, машину или помещение для бизнеса, он не должен учитывать эти расходы в расчете.

Маржинальность = (Цена — Переменные расходы) / Цена х 100%

Точка безубыточности = Постоянные расходы / Маржинальность

Результатом этого расчета станет точка безубыточности в деньгах. Для расчета ТБУ в натуральном выражении нужно разделить получившуюся сумму на цену продукта.

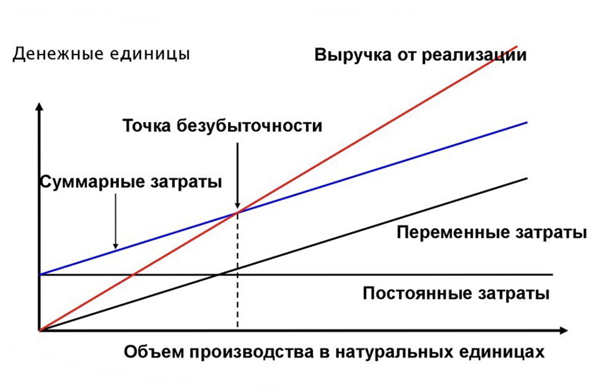

На графике хорошо понятно, почему этот показатель называется точкой безубыточности: в ней линия выручки пересекает линию расходов. После прохождения этой точки сумма выручки становится больше суммы расходов, бизнес выходит в плюс.

В каждой компании список постоянных и переменных расходов разный.

Елена решила открыть цветочный магазин и оформила патент. Сумма патента относится к постоянным расходам — от количества проданных букетов налог не меняется. А если бы она выбрала упрощенную систему налогообложения, платить налог пришлось бы с каждого проданного букета. Это уже переменные расходы.

Елена планирует продавать букеты со средней ценой 2 000 рублей. Переменные расходы составляют 1 550 рублей. Это закупочная стоимость цветов, зарплата флориста и упаковка. Постоянные расходы — 34 500 рублей.

Маржинальность букета = (2000 — 1550) / 2000 х 100% = 22,5%

Точка безубыточности = 34 950 / 22,5% = 153 333 (руб.)

150 000 / 2 000 = 76,7 (шт.)

Для выхода «в ноль» Елене нужно продать 77 букетов на 153 333 рублей в месяц. Это приблизительно 3 букета в день. При разработке бизнес-плана и заполнении финансовой модели она прогнозирует увеличение потока от 30 до 90 заказов в течение трех месяцев. Именно столько времени займет выход магазина на безубыточность.

Проще всего маржинальность для бизнеса с одним товаром, но на практике такое редко. Если компания продает несколько товаров, рассчитывается общая маржинальность.

Предположим, компания продает кофе.

Переменные расходы для каждого вида кофе разные: у капучино 30 рублей, у латте 33, у гляссе 40. Как узнать средние переменные затраты? Сложить все и разделить на количество видов кофе?

(30 + 33 + 40) / 3 = 34,33 (руб.)

Нет, эта формула была бы актуальна, если бы все виды кофе покупались поровну. Но, если покупают больше капучино, средние затраты будут ниже, а если преобладает дорогое в производстве гляссе, то выше. Поэтому для подсчета среднего количества нужно знать количество продаж каждого продукта.

Капучино покупают 30 раз в месяц, латте — 15, а гляссе — 5. Пересчитываем затраты по корректной формуле:

Общие переменные затраты = (30 х 30 + 33 х 15 + 40 х 5) / 50 = 31,9 (руб.)

Цена тоже отличается. Капучино стоит 150 рублей, латте — 160, гляссе — 180.

Средняя цена = (150 х 30 + 160 х 15 + 180 х 5) / 50 = 156 (руб.)

Средняя маржинальность = (156 — 31,9) / 156 х 100% = 79,6%

Точка безубыточности = 115 000 / 79,6% = 144 561 (стакан) или 927чиков кофе.

Расчет точки безубыточности будет проще со специальной таблицей . В нее можно внести данные по затратам, выручке и количеству продаж, чтобы рассчитать общую точку безубыточности для бизнеса.

Зачем нужен расчет точки безубыточности

1. Открытие нового бизнеса

Расчет точки безубыточности дает реальное понимание объема продаж для получения прибыли при запуске нового проекта.

2. Анализ текущего бизнеса

Все расходы в бизнесе могут меняться, это будет влиять на маржинальность товара и двигать точку безубыточности, поэтому ее периодически нужно корректировать. Прибыли, которую генерирует бизнес, может быть мало для покрытия всех затрат.

3. Вывод компании из кризиса

Точка безубыточности показывает, какой минимальный объем продукции нужно реализовать. На ее основании строится план продаж, ниже которого бизнес становится убыточным. Выполнение плана тоже нужно отслеживать.

Евгения Анисова, владелец прачечной «Чисто-Быстро»:

«При создании бизнес-плана мы сначала рассчитали точку безубыточности.

Постоянные расходы составили 48 000 рублей в месяц. Это аренда помещения 40 кв.м, со средней ценой по району 700 рублей за кв.м, реклама и налоги.

Переменные расходы, коммунальные платежи и расходы на моющие средства меняются в зависимости от степени загрязнения вещи, режима стирки и сушки, дополнительных услуг. При средней цене стирки 300 рублей, 65 приходится на переменные расходы. Маржинальность составляет 78%.

ТБУ = 48 000 / 0,78 = 61 303 (руб.)

В месяц нужно «продать» клиенту минимум 61 303 / 300 = 205 стирок.

Объем вполне реален с расположением в самом центре района с населением 170 000 человек, учитывая востребованность услуги.

Это в теории. Что же на практике? До ТБУ мы дошли не в первые месяцы работы, ее реальная величина оказалась очень близка к расчетной. Сейчас уже в середине месяца можно понять, сколько «стирок» нам не хватает до прибыли и принять меры по увеличению продаж»

Как быстрее достигнуть точки безубыточности

Предприниматель может использовать два пути:

1. Снизить расходы

Это относится и к постоянным и к переменным расходам. От чего можно отказаться? На чем сэкономить? Что оптимизировать? Мы подготовили 16 способов по сокращению расходов, которые подойдут для любого бизнеса.

Сначала нужно понять, у каких расходов самый большой вес. Можно отказаться от доставки воды в офис и сохранить 500 рублей в месяц, а можно арендовать помещение дешевле и сэкономить несколько тысяч рублей. Также и с переменными расходами.

2. Увеличить цену

Не самая популярная мера, но иногда выживание бизнеса зависит от правильной цены на товары и услуги. Если компания оказывает услуги отличного качества, производит хороший товар, выполняет обязательства в срок, работает лучше конкурентов, цену можно повышать.

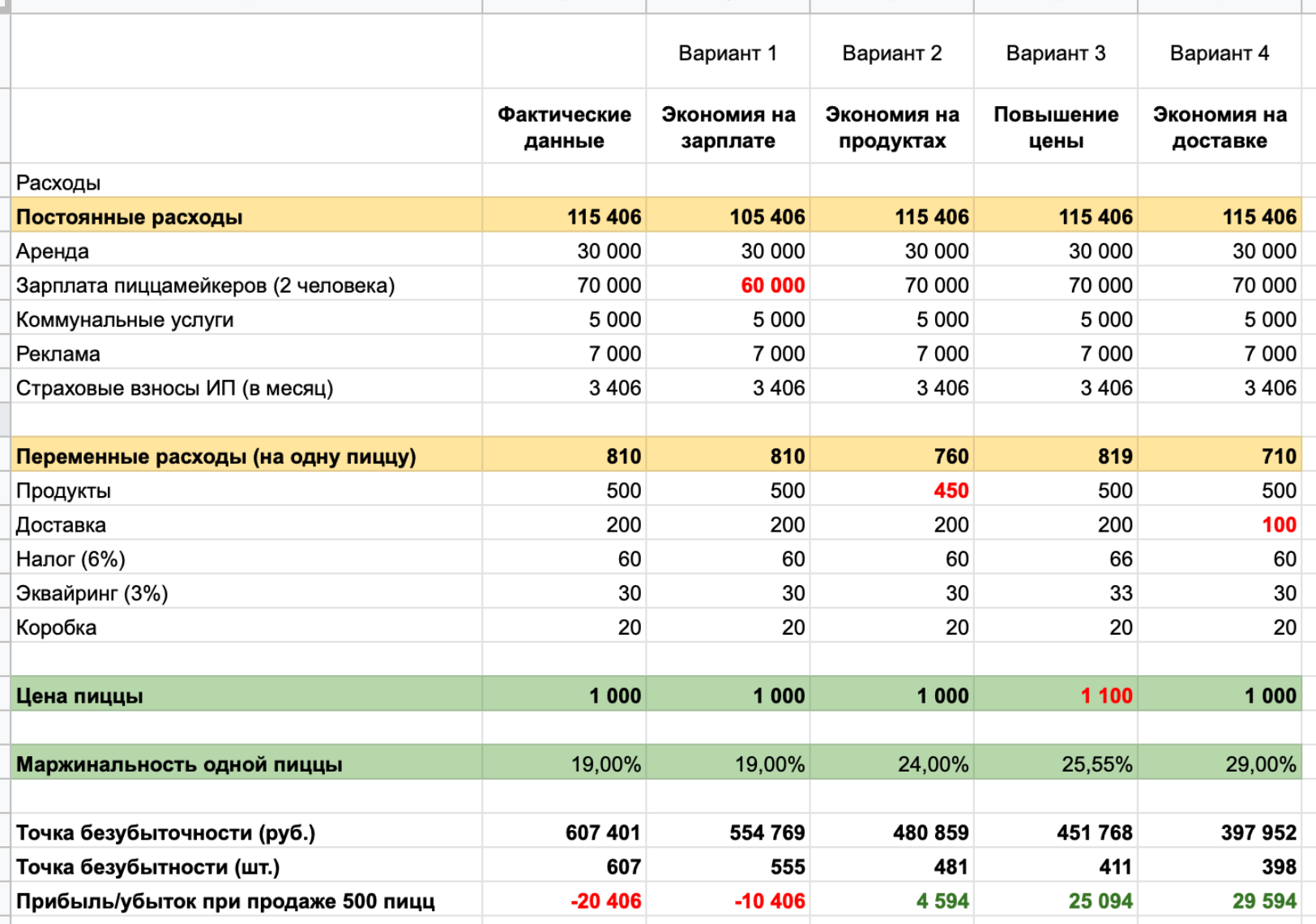

У Дениса пиццерия, много заказов, постоянный доход, но денег почему-то нет. Постоянные кассовые разрывы, пусть и небольшие. То на аренду не хватает, то на закупку продуктов.

Объем продаж — 500 пицц в месяц, заказы и оплаты идут через сайт, для доставки пользуются сервисом такси. Денис сделал расчет точки безубыточности и очень удивился. Оказывается, для выхода в плюс ему нужно продать 607 пицц, а сейчас компания генерирует убыток больше 20 000 рублей!

Для выхода из кризиса Денис разработал несколько сценариев:

Вариант 1

В постоянных расходах самая большая статья — зарплаты. Что будет, если уменьшить их на 10 000 рублей? Этого недостаточно даже для выхода на безубыточность. Плюс у сотрудников упадет мотивация.

Вариант 2

Может быть, стоит уменьшить переменные затраты? Например, покупать продукты подешевле или класть меньше начинки. Экономия продуктов на 50 рублей даст небольшую прибыль, но появляется риск потерять постоянных клиентов.

Вариант 3

А если поднять цену на те же 100 рублей? Точка безубыточности снизится до 411 единиц, пиццерия будет приносить больше прибыли, но цена может стать неконкурентоспособной. К тому же увеличение цены ведет за собой повышение суммы налога и эквайринга.

Вариант 4

Следующая по величине статья переменных расходов — доставка. Можно отказаться от сторонних услуг и нанять курьера в штат. Стоимость доставки составит 100 рублей. Точка безубыточности снизится до 398 пицц в месяц. Если объем продаж останется прежним, прибыль составит 29 594 рубля.

Так расчет точки безубыточности помог Денису вовремя скорректировать работу и избежать банкротства.

Евгений Чернышов, генеральный директор ООО «МКК Главный займ»:

«При запуске новых проектов мы ориентируемся на три ключевых показателя — периоды выхода на безубыточность, норму чистой прибыли и окупаемость инвестиционных расходов. Например, в норме период выхода «в ноль» для офиса составлял 6 месяцев. В проекте онлайн займов на безубыточность мы вышли за 4 месяца.

ТБУ помогает оценить эффективность проекта, целесообразность его развития и возможность масштабирования. Мы оцениваем результаты и показатели ежемесячно. Это помогает оперативно корректировать работу по проекту, концентрировать внимание на тех показателях, которые «не в плане» и мешают достижению нормы рентабельности.

Например, уровень платежной дисциплины клиентов в проекте онлайн займов на начальном этапе был улучшен с помощью ужесточения скоринга; слишком высокая стоимость привлечения – с помощью корректировки маркетинговых каналов, повышения конверсии сайта. Если ориентироваться только на срок выхода на безубыточность через условные 4-8 месяцев и не начать контролировать влияющие на него показатели уже в первый месяц, достижение нормы рентабельности может стать проблематичным»

Расчет точки безубыточности — простая методика, которая позволяет оценить эффективность бизнеса. Компания может производить много товаров, иметь огромную выручку, но фактически быть убыточной из-за неправильного расчета точки безубыточности. Расходы бизнеса все время меняются, поэтому ТБУ нужно периодически корректировать. Это позволит контролировать работу компании и оперативно реагировать на изменения.

Известно, что выпуск продукции подразумевает вложение средств в ее производство и реализацию. Каждый предприниматель, намереваясь создать благо, преследует цель – это получение прибыли от продажи товаров/услуг. График безубыточности помогает увидеть в стоимостном и натуральном выражении выручку и объем продукции, при которых прибыль равна нулю, но все издержки уже покрыты. Соответственно, перешагнув точку безубыточности, каждая последующая проданная единица блага начинает приносить прибыль предприятию.

Данные для графика

Для составления последовательных действий и получения ответа на вопрос: «Как построить график безубыточности?» требуется понимание всех составляющих, необходимых для создания функциональной зависимости.

Все затраты фирмы на реализацию продукции составляют валовые издержки. Деление расходов на постоянные и переменные позволяет спланировать прибыль и лежит в основе определения критического объема.

Аренда помещения, страховые взносы, амортизация оборудования, оплата труда, управления – это составляющие постоянных издержек. Их объединяет одно условие: все перечисленные расходы оплачиваются вне зависимости от объемов производства.

Приобретение сырья, транспортные расходы, оплата труда производственного персонала – элементы переменных расходов, размер которых обусловлен объемом производимого блага.

Выручка также является исходной информацией для нахождения точки безубыточности и выражается произведением объема продаж на цену.

Аналитический метод

Существует несколько способов определения критического объема. Аналитическим методом, то есть через формулу, тоже может быть найдена точка безубыточности. График в этом случае не требуется.

Прибыль = Выручка – (Постоянные расходы + Переменные расходы * Объем)

Определение безубыточности выполняется при условии, что прибыль равна нулю. Выручка является произведением объема продаж на цену. Получается новое выражение:

0 = Объем*Цена – (Постоянные расходы + Переменные * Объем),

После элементарных математических процедур на выходе получается формула:

Объем = Постоянные издержки / (Цена – Переменные издержки).

После подстановки исходных данных в полученное выражение определяется объем, который покрывает все расходы реализуемого блага. Можно пойти от обратного, задав прибыль не нулевую, а целевую, то есть ту, которую планирует получить предприниматель, и найти объем продукции.

Графический метод

Спрогнозировать основные показатели деятельности предприятия, учитывая неизменные условия на рынке, способен такой экономический инструмент, как график безубыточности. Основные шаги:

- Строится зависимость объемов продаж от выручки и издержек, где по оси Х отражаются данные по объему в натуральном выражении, а по У – выручка, издержки в денежном эквиваленте.

- Строится в полученной системе прямая, параллельная оси Х и соответствующая постоянным издержкам.

- Откладываются координаты, соответствующие переменным издержкам. Прямая устремляется вверх и начинается с нуля.

- Наносится на график прямая валовых издержек. Она параллельна переменным и свое начало берет по оси ординат от точки, из которой начиналось построение постоянных расходов.

- Построение в системе (Х, У) прямой, характеризующей выручку анализируемого периода. Выручка рассчитывается при условии, что цена продукции не меняется в этот период и выпуск производится равномерно.

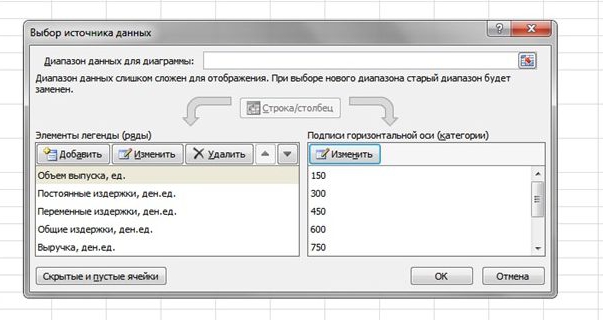

Пересечение прямых выручки и валовых расходов, спроецированных на ось Х, и есть искомая величина – точка безубыточности. График на примере будет рассмотрен ниже.

Пример: как построить график безубыточности?

Пример построения функциональной зависимости объемов продаж от выручки и издержек будет произведен с помощью программы «Эксель».

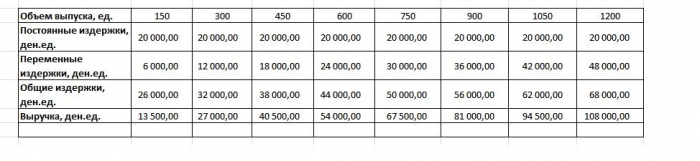

Первое, что необходимо сделать – это свести данные о выручке, издержках и объемах продаж в единую таблицу.

Далее следует вызвать функцию «График с маркерами» через панель инструментов с помощью вкладки «Вставка». Появится пустое окно, правой кнопкой мыши выбирается диапазон данных, который включает в себя ячейки всей таблицы. Изменяется подпись оси Х через выбор данных, относящихся к объему выпуска. После чего в левой колонке окна «Выбор источника данных» можно удалить объем выпуска, так как он совпадает с осью Х. Пример представлен на рисунке.

Если спроецировать точку пересечения прямых выручки и валовых издержек на ось абсцисс, тогда наглядно определяется объем примерно в 400 единиц, который характеризует безубыточность предприятия. То есть, продав свыше 400 единиц продукции, фирма начинает работать в плюс, получая выручку.

Пример по формуле

Исходные данные задачи берутся из таблице в «Экселе». Известно, что производство продукции циклично и составляет 150 единиц. Выпуску соответствуют: постоянные издержки – 20 000 ден.ед; переменные расходы – 6000 ден. ед; выручка – 13 500 ден. ед. Необходимо произвести расчет безубыточности.

- Определение переменных затрат на выпуск одной единицы: 6000 / 150 = 40 ден. ед.

- Цена одного реализуемого блага: 13 500 / 150 = 90 ден. ед.

- В натуральном выражении критический объем: 20 000 / (90 — 40) = 400 единиц.

- В стоимостном выражении, или выручка при этом объеме: 400 * 90 = 36 000 ден. ед.

График безубыточности и формула привели к единому решению поставленной задачи – определению минимального объема производства, покрывающего затраты на выпуск продукции. Ответ: 400 единиц необходимо выпустить, дабы покрыть все затраты, выручка при этом будет составлять 36 000,00 ден. ед.

Ограничения и условия построения

Простота оценки уровня продаж, при котором возмещаются расходы на реализацию продукции, достигается за счет ряда допущений, принятых для доступности использования модели. Считается, что производственные и рыночные условия идеальные (а это далеко от реальности). Принимаются следующие условия:

- Линейная зависимость между выпуском и затратами.

- Весь произведенный объем равен реализуемому. Отсутствуют запасы готовой продукции.

- Цены на товары не меняются, как и переменные расходы.

- Отсутствие капитальных расходов, связанных с приобретением оборудования и началом производства.

- Принимается конкретный временной период, на протяжении которого размер постоянных издержек не меняется.

Из-за перечисленных условий точка безубыточности, пример нахождения которой был рассмотрен, считается теоретической величиной в проекции классической модели. На практике расчеты при многономенклатурном производстве гораздо сложнее.

Недостатки модели

- Объем реализации равен объему производства и обе величины изменяются линейно. Не учитываются: поведение покупателей, новые конкуренты, сезонность выпуска, то есть все условия, влияющие на спрос. Новые технологии, оборудование, инновации и другое тоже не берется во внимание при подсчете объемов выпуска.

- Нахождение безубыточного положения применимо для рынков с устойчивым спросом и низким уровнем борьбы с конкурентами.

- Инфляция, которая может повлиять на стоимость сырья, аренды, не учитывается при установлении одной цены продукции на период проведения безубыточного анализа.

- Модель неуместна в применении ее малыми предприятиями, у которых продажа продукции неустойчива.

Практическое использование точки безубыточности

После того как специалистами предприятия, экономистами и аналитиками, проведены подсчеты и построен график безубыточности, внешние и внутренние пользователи черпают информацию для принятия решения о дальнейшем развитии фирмы и вложении инвестиций.

Основные цели использования модели:

- Расчет цены продукции.

- Определение объема выпуска, обеспечивающего рентабельность предприятия.

- Определение уровня платежеспособности и финансовой надежности. Чем выпуск продукции находится дальше от точки безубыточности, тем запас финансовой прочности выше.

- Инвесторами и кредиторами — оценка эффективности развития и платежеспособности фирмы.

Определение точки безубыточности

Точка безубыточности — это показатель, а если точнее, тандем из 2 показателей: объема производства продукции и объема выручки от ее продаж, отражающий достаточность соответствующих значений с точки зрения покрытия текущих издержек. Иногда она называется также критической точкой. Оба показателя — объем производства и объем выручки — одинаково значимы и потому используются экономистами в неразрывной связке.

Что показывает точка безубыточности?

Точка безубыточности (комбинация ее компонентов) показывает отчетный период, по итогам которого предприятие принесло прибыль. В зависимости от дальнейшей динамики продаж и объема выпуска товаров фирма может увеличивать прибыль, либо, наоборот, снижать ее и не обеспечивать, таким образом, достижения точки безубыточности. То есть точка безубыточности — это динамический показатель. Но успешное предприятие, однажды достигнув его, как правило, удерживается на нем в дальнейшем.

Сроки достижения точки безубыточности бизнес-проекта — важнейший показатель для предпринимателя, инвестора, партнера, кредитора. Любой из них ожидает скорейшего достижения того момента, когда бизнес начнет приносить прибыль, а также рассчитывает на то, что фирма будет в дальнейшем развиваться при позитивной динамике выручки и объема выпускаемых товаров в сочетании с оптимальными издержками.

Какие данные нужны, чтобы определить точку безубыточности?

Для того чтобы вычислить точку безубыточности, понадобятся:

- показатели, отражающие объемы производства и продаж товара (или оказываемых услуг) в единицах (ОПП);

- показатели, отражающие отпускную цену 1 единицы продукции или услуг (ОЦ);

- показатели, отражающие расходы на производство 1 единицы продукции или услуг (РП);

- показатели, отражающие величину постоянных расходов (ПР);

- показатели, отражающие величину динамических расходов (ДР);

- показатели, отражающие выручку (В).

Каждый из отмеченных показателей берется в расчет по одному и тому же отчетному периоду, например месяцу. Точка безубыточности, определенная для одного отчетного периода, может оставаться неизменной также и для последующих периодов — если показатели отпускной цены, постоянных и переменных расходов не меняются.

Показатели по первому пункту могут выражаться в штуках, тоннах и иных единицах измерения.

Отпускная цена 1 единицы товара или предоставленных услуг выражается в рублях или иной валюте, в которой осуществляется их продажа.

Расходы на производство 1 единицы товара или услуги также выражаются в рублях. В их структуре могут быть закупочные издержки, расходы по материалам, сырью, лицензионные отчисления. Соответствующие цифры вычисляются как результат деления показателя по динамическим расходам (ДР) на показатель по объемам производства и продаж (ОПП).

Постоянные расходы — те, что не зависят от текущих показателей объема выпуска товаров и услуг. Например, таковыми могут быть расходы на зарплату, оплату коммунальных услуг, аренду.

Динамические расходы — результат произведения показателей РП и ОПП или самостоятельный показатель (на основе которого, как мы отметили выше, может вычисляться РП). Они увеличиваются либо уменьшаются в зависимости от динамики расходов на производство и продажи.

Выручка — результат произведения показателей ОЦ и ОПП. Она увеличивается или уменьшается в зависимости от данных показателей.

Формула точки безубыточности в денежном выражении

Для того чтобы вычислить точку безубыточности в денежном выражении, то есть по выручке, нужно:

1. Разделить показатель динамических расходов (ДР), определяемый как произведение ОПП и РП либо как самостоятельный показатель, на цифру, отражающую объем производства и продаж товаров или услуг (ОПП).

2. Вычесть получившуюся сумму из ОЦ.

3. Разделить получившееся значение на ОЦ.

4. Разделить показатели, отражающие величину постоянных расходов (ПР), на число, получившееся в 3 пункте.

Формула расчета точки безубыточности по выручке (ТБВ) будет выглядеть так:

ТБВ = ПР / (ОЦ — ДР/ОПП) /ОЦ,

где ДР = ОПП × РП (или самостоятельный показатель).

Рассмотрим другой вариант определения точки безубыточности — по объемам производства и продаж товаров или услуг.

Пример расчета точки безубыточности по объему выпуска и продаж товаров

Алгоритм вычисления данного показателя очень похож на тот, что мы рассмотрели выше. Необходимо:

1. Разделить показатель динамических расходов (ДР) на сумму, отражающую объем производства и продаж товаров или услуг (ОПП).

2. Вычесть получившееся значение из ОЦ.

3. Разделить показатели, отражающие величину постоянных расходов (ПР), на сумму, получившуюся в 3 пункте.

Формула точки безубыточности по объемам производства и продаж (ТБО) будет выглядеть так:

ТБО = ПР / (ОЦ — ДР/ОПП),

где ДР = ОПП × РП (или самостоятельный показатель).

Весьма удобно осуществлять подобные подсчеты в таблице Excel. Рассмотрим основные особенности пользования этим способом определения точки безубыточности.

Формула точки безубыточности в Excel: чем она удобна?

Программа Excel — это электронная таблица, в которой можно размещать данные при условии выстраивания математических зависимостей между ними. Поэтому для расчета точки безубыточности Excel — один из самых удобных инструментов. С помощью формул этой программы можно выстроить таблицу, в которой рассматриваемый показатель будет определяться в динамике, соответствующей изменениям тех цифр, что отражают выручку, расходы и отпускную стоимость товаров и услуг, о которых мы сказали выше.

Как посчитать точку безубыточности в Excel?

Для осуществления расчетов точки безубыточности в программе Excel необходимо первым делом составить таблицу, в структуре которой будут представлены необходимые формулы. Синтаксис программы Excel позволяет практически полностью воспроизвести те вычисления, что мы рассмотрели выше.

Необходимо составить таблицу, состоящую из 6 строк, которые соответствуют:

- показателям по объему производства и продаж товара (или оказываемых услуг) в единицах (ОПП);

- показателям по отпускной цене 1 единицы продукции или услуг (ОЦ);

- показателям по расходам на производство 1 единицы продукции или услуг (РП);

- показателям по величине постоянных расходов (ПР);

- показателям по величине динамических расходов (ДР);

- показателям по величине выручки (В).

В первом столбце таблицы, с помощью которой будет вычисляться точка безубыточности, можно разместить перечень отмеченных показателей (например, если это столбец B, то они будут размещены, соответственно, в ячейках B1, B2, B3 и т.д.). Во втором — указать цифры, соответствующие им. Если это столбец C, то структура ячеек будет такова:

- C1 — цифры по объемам производства и продаж;

- C2 — цифры по отпускной цене 1 единицы продукции или услуг;

- C3 — цифры по расходам на производство 1 единицы продукции или услуг;

- C4 — цифры по постоянным расходам;

- C5 — цифры по динамическим расходам;

- C6 — цифры по выручке.

В 7-й и 8-й строках таблицы можно выделить ячейки — в любом удобном месте, в которых будет определяться точка безубыточности, соответственно, по выручке и по объемам производства и продаж.

В первом случае в соответствующую ячейку необходимо вписать формулу вида:

= C4 / ((C2 – C5 / C1) / C2).

После этого в ней будет отражаться точка безубыточности по выручке.

Во втором случае формула будет выглядеть так:

= C4 / (C2 – C5 / C1).

В соответствующей ячейке будет отображаться точка безубыточности по объемам производства и продаж.

Отметим, что в предназначенных для вычисления точки безубыточности формулах, рассмотренных нами выше, не задействована ячейка C6, в которой фиксируются цифры по выручке. Однако она полезна с точки зрения наглядного сопоставления текущей выручки и той, что соответствует точке безубыточности.

Вместе с тем цифра в ячейке C6 — динамическая. Для того чтобы она отображалась в таблице, в соответствующую ячейку нужно вписать формулу вида:

= C1 × C2.

Если точка безубыточности будет больше выручки, значит, предприятие принесло в соответствующем отчетном периоде прибыль.

При необходимости можно также составить таблицы для нескольких отчетных периодов — их структура будет идентичной той таблице, что рассмотрена нами, а затем воспользоваться встроенными инструментами Excel для построения графиков достижения точки безубыточности — например в корреляции с выручкой либо объемами производства и продаж.

Расчет и график точки безубыточности онлайн: доступные инструменты

Наши эксперты предлагают вам значительно облегчить задачу и воспользоваться готовыми инструментами для расчета точки безубыточности онлайн. Вы можете прямо сейчас по ссылкам ниже, скачать:

- документ в формате Excel, содержащий готовую таблицу для расчета точки безубыточности по выручке, а также по объемам производства и продаж;

Скачать таблицу для расчета точки безубыточности

- документ в формате Excel, содержащий готовую таблицу для определения точки безубыточности и дополненный графиком, отражающим динамику достижения соответствующих показателей.

Скачать таблицу для определения точки безубыточности с графиком

Предложенные нами документы, таким образом, оптимизированы для работы по вычислению точки безубыточности сразу в нескольких отчетных периодах.

Узнать больше об иных полезных показателях, характеризующих эффективность бизнес-модели предприятия, вы можете в статьях:

- «Как провести анализ рентабельности?».

- «Порядок проведения анализа чистой прибыли предприятия».

Точка безубыточности предприятия

22.07.20

Владельцу бизнеса важно знать, при какой выручке он начнет получать прибыль. Расскажу, как рассчитать точку безубыточности и что может случиться, когда вы достигли этого уровня.

Как учесть затраты для расчетов

Прибыль компании зависит от соотношения между выручкой и затратами. Для расчета точки безубыточности затраты на ведение бизнеса делят на постоянные и переменные.

Постоянные затраты не зависят от выручки, на них в любом случае приходится тратиться, даже если бизнес приносит мало денег. К постоянным затратам, например, относят аренду офиса, зарплату сотрудников, налог на имущество.

Переменные затраты зависят от выручки. Они увеличиваются, когда выручка растет, и снижаются — когда падает. Например, к переменным относят затраты на закупку товаров для перепродажи, материалов для производства, сдельную зарплату рабочих и процент от выручки, который вы платите менеджерам по продажам.

Как рассчитать точку безубыточности

Разберемся, как рассчитать точку безубыточности. Сначала я расскажу обо всех формулах, которые потребуются, а затем покажу пример расчета. Итак, начинаем.

Бизнес достигает уровня безубыточности, когда выручка равна общим затратам, которые состоят из постоянных и переменных.

Выручка = Постоянные затраты + Переменные затраты

Далее нам нужна маржинальная прибыль — разница между выручкой и переменными затратами. Этот вид прибыли называют маржинальным (англ. marginal — предельный), поскольку на практике ее получить невозможно. У вас обязательно будут постоянные затраты, как минимум — зарплата руководителя. Чистая прибыль — всегда меньше маржинальной.

Маржинальная прибыль = Выручка – Переменные затраты

Чтобы рассчитать постоянные затраты в точке безубыточности, нужно из выручки вычесть переменные затраты. Таким образом, бизнес становится безубыточным в тот момент, когда маржинальная прибыль равна постоянным затратам.

Постоянные затраты = Выручка – Переменные затраты = Маржинальная прибыль

Для дальнейших расчетов нам понадобится новый показатель — рентабельность по маржинальной прибыли. Чтобы ее посчитать, нужно разделить маржинальную прибыль на выручку.

Рентабельность по маржинальной прибыли = Маржинальная прибыль : Выручка

Для уровня безубыточности маржинальная прибыль равна постоянным затратам. Поэтому можно заменить в формуле маржинальную прибыль на постоянные затраты.

Рентабельность по маржинальной прибыли = Постоянные затраты : Выручка

Из этой формулы точка безубыточности определяется, как отношение постоянных затрат к рентабельности по маржинальной прибыли.

Выручка при безубыточности = Постоянные затраты : Рентабельность по маржинальной прибыли

Пример расчета точки безубыточности

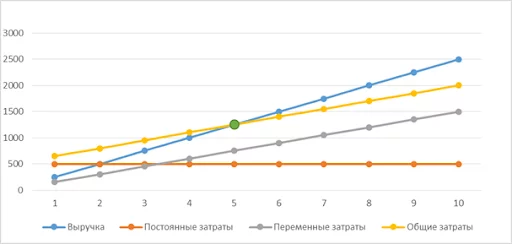

Постоянные затраты ООО «Альфа» — 500 000 ₽ в месяц, переменные — 600 000 ₽. Выручка за прошедший месяц — 1 000 000 ₽. Определим точку безубыточности.

Чтобы посчитать маржинальную прибыль, вычитаем из выручки переменные затраты.

Маржинальная прибыль = 1 000 000 ₽ – 600 000 ₽ = 400 000 ₽

Для расчета рентабельности по маржинальной прибыли делим маржинальную прибыль на фактическую выручку.

Рентабельность по маржинальной прибыли = 400 000 ₽ : 1 000 000 ₽ = 40% = 0,4

Чтобы определить точку безубыточности, нужно постоянные затраты разделить на рентабельность по маржинальной прибыли.

Выручка в точке безубыточности = 500 000 ₽ : 0,4 = 1 250 000 ₽

На графике точка безубыточности отмечена на пересечении

выручки и общих затрат

Что такое запас финансовой прочности и зачем его знать

Бизнес не должен долго работать на уровне безубыточности. Во-первых, это неинтересно владельцам — они рассчитывают на дивиденды. Во-вторых, любое ухудшение ситуации, например, рост тарифов у поставщиков или увеличение налогов, сразу приведет к убытку.

Значит, выручка всегда должна быть выше, чем точка безубыточности. Чтобы оценить, насколько бизнес превзошел уровень безубыточности, используют специальный показатель — запас финансовой прочности.

Запас финансовой прочности = (Фактическая выручка – Выручка в точке безубыточности) : Фактическая выручка

Чтобы компания не испытывала проблем с деньгами, значение ЗФП должно быть не ниже 0,5. Это значит, что фактическая выручка должна превышать уровень безубыточности минимум в два раза.

Пример расчета запаса финансовой прочности:

Выручка ООО «Дельта» — 1 500 000 ₽ в месяц. Уровень безубыточности — 1 250 000 ₽ в месяц.

Запас финансовой прочности = (1 500 000 ₽ – 1 250 000 ₽) : 1 500 000 ₽ = 0,17

Такой невысокий показатель говорит о том, что финансовая устойчивость компании под угрозой. Минимальная месячная выручка, к которой нужно стремиться, равна удвоенному уровню безубыточности.

Минимальная выручка = 2 × 1 250 000 ₽ = 2 500 000 ₽

Что такое точка бесприбыльности и до каких пределов можно развить бизнес

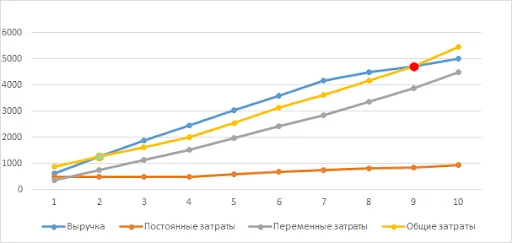

Выше при расчете точки безубыточности мы исходили из следующего:

- Постоянные затраты не меняются при росте выручки.

- Стоимость товаров и переменные затраты остаются прежними.

Но если бизнес развивается интенсивно, и уровень безубыточности превышен в несколько раз, то ситуация может измениться.

Во-первых, начнут увеличиваться постоянные затраты. Например, если вы выпускаете и продаете больше товаров, то нанимаете новых сотрудников. Значит, растут затраты на зарплату и страховые взносы с нее.

Во-вторых, в каждом регионе у рынка своя емкость. Чтобы продать больше в своем городе, придется со временем снижать цены или увеличивать затраты на рекламу. Если же вы решите продавать в других регионах — вырастут затраты на доставку и маркетинг.

Производственным компаниям для увеличения выпуска придется перейти на многосменный режим работы. Сотрудникам придется платить больше за вечернее и ночное время. Оборудование при интенсивной эксплуатации быстрее изнашивается — вырастут затраты на ремонт.

В итоге доля переменных затрат будет расти. И при определенном объеме выручки вы можете вновь начать работать в ноль, хотя прежний уровень безубыточности давно пройден.

На диаграмме видно, что графики выручки и общих затрат сначала расходятся, а потом постепенно начинают сходиться и пересекаются во второй раз. Это точка бесприбыльности — объем выручки, после которого бесконтрольно расширяющийся бизнес начинает вновь приносить убытки.

Точка безубыточности и точка бесприбыльности

Конечно, доводить бизнес до бесприбыльности не нужно. Но как определить, в какой момент пора остановиться? Простой формулы для расчета нет. Результат зависит от множества факторов, например, специфики вашего бизнеса, особенностей рынка, действий конкурентов.

Чтобы не пропустить опасную тенденцию, каждый месяц отслеживайте основные показатели.

- Переменные затраты. Они должны расти медленнее, чем выручка.

- Маржинальная и чистая прибыль. При росте объемов должна увеличиваться не только прибыль обоих видов, но и рентабельность — отношение прибыли к выручке. То есть прибыль должна расти быстрее, чем выручка.

- Постоянные затраты. В идеале они не должны расти при увеличении выручки. В крайнем случае — допускается незначительный рост, темпы которого намного меньше, чем темпы роста выручки.

Если несколько месяцев подряд выручка и постоянные затраты растут, а прибыль не увеличивается или даже падает — вы достигли своего предела и расширяться дальше невыгодно.

Но это не значит, что развитие бизнеса нужно остановить. Предельный уровень достигнут для конкретного объекта, например, для магазина, кафе или производственного цеха.

Дальнейший рост бизнеса — в том, чтобы открывать новые точки или выходить в новые регионы.

Инструкция

Как определить точку безубыточности и что делать дальше

1. Разделите затраты на переменные и постоянные

Переменные зависят от выручки, а постоянные — нет.

2. Рассчитайте маржинальную прибыль и рентабельность по маржинальной прибыли

Маржинальная прибыль равна разнице между выручкой и переменными затратами, рентабельность — отношение прибыли к выручке.

3. Определите точку безубыточности

Чтобы ее посчитать, нужно постоянные затраты разделить на рентабельность по маржинальной прибыли.

4. Рассчитайте минимальную выручку, которая обеспечивает финансовую устойчивость бизнеса

Она минимум в два раза превышает уровень безубыточности.

5. Контролируйте затраты, прибыль и рентабельность ежемесячно

Если при росте выручки прибыль и рентабельность снижаются, а постоянные затраты — растут, то дальше развивать конкретный объект невыгодно.

6. Открывайте новые магазины, кафе, цеха в других городах и регионах

Так вы сможете расширять бизнес и достичь максимальной эффективности.