Что такое аванс и в какие сроки его необходимо выдавать?

Все, кто работал по найму, понимают, что такое аванс на практическом уровне. Во второй половине месяца работники получают определенную сумму. Как правило, она составляет какой-то процент от оклада. Эту часть оплаты труда, которую работники получают в течение расчетного месяца, и называют по традиции авансом.

Если же обратиться к трудовому законодательству, основой которого является ТК РФ, то там это понятие в явном виде отсутствует. Но сам порядок выплаты зарплаты ТК РФ регламентирует. Законом от 03.07.2016 № 272-ФЗ были внесены соответствующие изменения в ст. 136 кодекса. В действующей редакции указанной статьи определяется, что работники должны получать оплату труда не реже чем раз в 2 недели и не позднее 15 календарных дней со дня окончания расчетного периода.

Понятно, что полностью рассчитать зарплату за месяц сложнее, чем начислить аванс. Поэтому на практике в организации сначала определяют дату выплаты зарплаты. В соответствии со ст. 136 ТК РФ она должна быть установлена в период с 1 до 15 числа следующего месяца. Какое конкретно число выбрать в этом диапазоне, зависит от организации учета на предприятии. Чем лучше организован обмен информацией между службами и выше степень автоматизации учета, тем раньше можно начислить и выплатить зарплату.

После установления даты выплаты зарплаты к ней нужно прибавить полмесяца (15 дней). Так и определяется дата выплаты аванса в соответствии с требованиями ТК РФ. Например, если срок для выплаты зарплаты установлен 4 числа, то аванс нужно выдать не позднее 19, если 8, то не позднее 23 и т. д.

А если выдать аванс раньше, чем через 15 дней? Например, 12 числа при дате выплаты зарплаты 5. В этом случае от аванса до следующей выплаты зарплаты пройдет больше 20 дней, что превышает установленный ТК РФ срок. В этом случае организация может быть привлечена к ответственности за нарушение порядка выплаты.

Подробне об этом см. «Зарплата раньше срока может повлечь штраф».

Как правильно считать по новым правилам аванс в 2023 году?

Новые правила расчета аванса, не так давно прописанные в ТК РФ, коснулись главным образом только сроков. А при определении суммы аванса следует исходить из реально отработанного за первую половину месяца времени (письмо Минтруда от 10.08.2017 № 14-1/В-725).

См. также: «Аванс: сколько процентов платить работникам, объяснил Роструд».

Причем чиновники рекомендуют учитывать при расчете аванса только те составляющие зарплаты, которые прямо привязаны к рабочему времени (оклад, надбавки за совмещение и т. п.). Что же касается выплат, размер которых можно определить только по итогам месяца (например, премии за выполнение плана), то они, по мнению Минтруда, при расчете аванса использоваться не должны.

Подробнее о премии как составной части оплаты труда читайте в статье «Является ли премия частью заработной платы?».

Рассмотрим, как считать аванс с учетом разъяснений государственных органов.

Пример 1

Количество рабочих дней в расчетном месяце — 20, оклад инженера Петрова И. И. составляет 25 000 руб. в месяц. За первую половину месяца Петров И. И. отработал 9 дней. Таким образом, ему должен быть выплачен аванс в сумме:

А = 25 000 руб. / 20 дн. × 9 дн. = 11 250 руб.

Однако он не получит на руки эту сумму полностью, из нее работодателю придется удержать НДФЛ. Связано это с тем, что с 1 января 2023 года порядок удержания НДФЛ с заработной платы меняется. Об этом мы поговорим в следующем разделе.

Таким образом, новая формула расчета аванса учитывает реально отработанное время за период с 1 по 15 число расчетного месяца.

Подобная методика расчета является весьма трудоемкой. Фактически при этом удваивается объем работы бухгалтерских служб, занимающихся расчетом зарплаты. Поэтому на практике при определении того, как рассчитывается аванс по зарплате, его обычно устанавливают в виде определенного процента от суммы оклада.

Минздравсоцразвития в своем письме от 25.02.2009 № 22-2-709 рекомендует выдавать заработную плату и аванс в сопоставимых суммах. Т. к. ранее, когда при выплате аванса НДФЛ не удерживался, для обеспечения сопоставимости выплат оптимальным решением было установление аванса в размере 40–45% от оклада. С 2023 года чтобы обеспечить такую сопоставимость некоторым работодателям придется поднять процент аванса до 50%. Подробнее об этом читайте здесь.

Рассмотрим, как правильно рассчитать аванс при этом варианте его начисления.

Пример 2

Оклад Петрова И. И. составляет 25 000 руб. в месяц. На предприятии в 2022 году был установлен размер аванса — 40% от оклада. Вычетами по НДФЛ Петров И. И. не пользовался. В этом случае он получал аванс в сумме:

Ав. = 25 000 руб. × 40% = 10 000 руб.

И заработную плату в сумме:

З/п = 25 000 руб. – 25 000 руб. × 13% – 10 000 руб. = 11 750 руб.

В 2023 году суммы, полученные на руки, будут немного отличаться:

Ав. = 25 000 руб. х 40% = 10 000,00 руб. На руки = 10 000,00 — НДФЛ = 8 700,00 руб.

З/п = 25 000,00 — 10 000,00 = 15 000,00 руб. На руки = 15 000,00 — НДФЛ = 13 050,00 руб.

Видно, что зарплата за первую половину месяца при таком значении аванса оказывается гораздо меньшей. Если же в 2023 году закрепить аванс на уровне 50% от оклада, то за каждую часть месяца Петров будет получать 10 875,00 руб., что обеспечит равномерность получения доходов этим сотрудником.

Понятно, что в примере рассмотрен идеальный вариант. По факту работник может часть расчетного месяца отсутствовать на рабочем месте (по болезни, из-за отпуска и т. п.). В этом случае лучше рассчитывать аванс исходя из отработанного времени.

Как рассчитывать аванс по зарплате в том или ином случае, необходимо указать в локальных нормативных актах предприятия.

Платится ли НДФЛ при выдаче аванса?

При выплате зарплаты работодатель выполняет функции налогового агента, удерживая НДФЛ из дохода работника. Ранее до 31 декабря 2022 года зарплата становилась доходом с точки зрения налогообложения в последний день расчетного месяца (п. 2 ст. 223 НК РФ). А так как аванс выплачивается в течение расчетного периода, то на момент его выплаты доход за период еще не считался полученным и, соответственно, не было оснований для уплаты НДФЛ. Эта позиция, верная для предыдущей редакции Налогового кодекса, отражена, в частности, в письмах Минфина от 13.02.2019 № 03-04-06/8932, от 13.07.2017 № 03-04-05/44802.

Однако если на предприятии дата получения аванса установливалась на последний день месяца, то налоговики могли признать эту выплату доходом за истекший период. В этом случае предприятию приходилось рассчитывать и удерживать НДФЛ дважды в месяц. Позицию налоговых органов по данному вопросу поддерживал и Верховный суд (определение от 11.05.2016 № 309-КГ16-1804). Чтобы избежать подобных проблем, лучшим решением было не выдавать аванс в последний день месяца.

Нужно ли уплачивать страховые взносы с аванса по зарплате? Ответ на данный вопрос дала советник государственной гражданской службы РФ 1 класса Баландина Е. Б. Получите бесплатный пробный доступ к системе КонсультантПлюс и ознакомьтесь с точкой зрения чиновника.

Удержание НДФЛ с аванса в 2023 году — изменения

Закон от 14.07.2022 № 263-ФЗ скорректировал правила удержания и перечисления НДФЛ с заработной платы, действовавшие ранее в соответствии с НК РФ. С 1 января 2023 года датой получения физлицом дохода в виде зарплаты — и за первую и за вторую часть месяца, а также отпускных и больничных будет признаваться дата его фактической выплаты на руки или на счет сотрудника — по общему правилу, установленному подп. 1 п. 1 ст. 223 НК РФ. Удержание НДФЛ отныне будет происходить и в момент выплаты аванса в том числе, т.е. до завершения расчетов по основной части зарплаты.

Кроме того, значительно поменялись сроки перечисления удержанного налога в бюджет. Если раньше мы перечисляли налог до конца рабочего дня, следующего за днем выплаты зарплаты, по больничным и отпускным — до конца месяца, в котором они были выданы, то теперь НК РФ определил единые даты для всех без исключения выплат — это 28 число + дополнительные даты в декабре и январе. На какие даты следует ориентироваться при уплате НДФЛ в 2023 году, узнайте из этой статьи.

О порядке расчета и перечислении НДФЛ в бюджет с 1 января 2023 года налоговыми агентами мы рассказали здесь.

В 2023 году при переводе НДФЛ и всех прочих налогов в бюджет не нужно указывать КБК в платежке, ведь мы начнем погашать все налоговые обязательства одной суммой. Это связано с введением принципа единого налогового платежа. Но чтобы инспекторы не ошиблись при разноске сумм по видам налогов, хозяйствующие субъекты заранее, в срок до 25 числа, станут направлять уведомления в налоговую. Подробности, касающиеся уведомления по НДФЛ, ищите в этом материале.

Отметим, что в 2023 году еще разрешат перечислять налоги по старому — платежками с прописанными КБК, без подачи уведомления. Однако для этого потребуется попасть под определенное условие.

О том, какие еще изменения ждут нас в налоговом законодательстве в 2023 году, расскажет Типовая ситуация от справочно-правовой системы КонсультантПлюс. Оформите бесплатный пробный доступ и переходите к просмотру материала.

Итоги

Сроки выплаты аванса и зарплаты в соответствии с ТК РФ устанавливаются так, чтобы выплаты работникам осуществлялись не реже чем раз в 2 недели. Порядок того, как рассчитывается аванс, ТК РФ в явном виде не определяет.

Государственные органы рекомендуют выдавать аванс на основании реально отработанного времени за первую половину месяца. При установлении аванса в процентах, по мнению чиновников, аванс и расчет по итогам месяца должны быть сопоставимы по сумме. Ранее НДФЛ при выдаче аванса не удерживался, однако с 2023 года данная норма Налогового кодекса утрачивает свою силу и налоговый агент станет обязан удерживать подоходный налог и при выплате аванса, и при выплате окончательного расчета.

Как рассчитывается аванс по заработной плате? — Такой вопрос часто возникает у бухгалтеров и сотрудников. В данной статье пошагово рассмотрим все тонкости расчёта аванса сотрудникам.

Шаг 1. Определяем величину аванса

Понятие «аванс» отсутствует в Трудовом кодексе. Согласно статье 136 ТК РФ работодатель обязан выплачивать не реже чем 2 раза в месяц заработную плату за первую половину месяца и за вторую. То есть начислить заработную плату нужно в 2 захода равными долями. Зарплата за первую половину месяца, или как мы ее называем, аванс, не может быть меньше тарифной ставки или оклада за отработанное время (письмо Минтруда от 20.03 2019 №14-1/в-178).

Важно! Аванс не может быть меньше, чем оплата фактически отработанного времени!

То есть если человека не было на работе, например, он был боленлибо находился в отпуске, то аванс нужно уменьшить на эту сумму. Если сотрудник добросовестно отработал первую половину месяца, то аванс должен быть выплачен в полном объёме.

Если у вас есть доступ к системе «КонсультантПлюс», смотрите пошаговую инструкцию по выплате зарплаты. Если доступа нет, получите бесплатный пробный доступ и переходите в Путеводитель по заработной плате.

Шаг 2. Как рассчитать аванс по зарплате – формула

Есть два основных способа расчёта аванса: процентный и расчётный. Выбранный вариант нужно закрепить в локальных актах работодателя.

Процентный способ расчета аванса по заработной плате в 2022 году:

Где:

НРВ – норма рабочего времени за первую половину месяца;

Фов – фактически отработанное время за первую половину месяца.

Как начисляется аванс по зарплате расчетным способом?

Где:

НРВм – норма рабочего времени за весь месяц;

ФОВ – фактически отработанное время за первую половину месяца.

Рассмотрим несколько ситуации на примере:

Пример 1

В ООО «Смайлик» установлен рабочий график – пятидневная рабочая неделя. Артёменко А. Ю. отработал в первой половине месяца все рабочие дни – 10 дней. Его оклад составляет 40 000 руб.

Вариант 1. Аванс – 40 % от оклада.

Сумма аванса составит 16 000 руб. (40 000 руб. × 40 % : 10 дн. × 10 дн).

Вариант 2. Аванс определяется расчётным способом.

Предположим, что в данном месяце 21 рабочий день. Сотрудник отработал 10. Тогда за первую половину месяца ему полагается 19 047,62 руб. (40 000 руб. : 21 дн. × 10 дн).

Пример 2

Предположим, сотрудник отработал не 10 дней, а только 6, так как был в отпуске. Как считается аванс по зарплате в этом случае? Если аванс рассчитывается процентным способом, то сумма дохода за первую половину месяца составит 9 600 руб. (40 000 руб. × 40% : 10 дн × 6 дн).

Вариант 2 Расчет аванса расчётным способом

В месяце 21 рабочий день. В первой половине месяца сотрудник отработал 6 дней. Сумма аванса составит 11 428,57 руб. (40 000 руб. : 21 дн × 6 дн).

ШАГ 3. Контролируем сроки выплаты аванса

Как мы уже говорили, согласно ст. 136 ТК РФ выплата заработной платы должна осуществляться не реже чем каждую половину месяца. Точные даты устанавливает работодатель в локальных актах.

Это значит, что между выплатами аванса и заработной платы не должно быть больше 15 дней. Удобнее, когда аванс за первую половину месяца выплачивается до 28 числа текущего месяца, а заработная плата за вторую половину месяца выплачивается до 10 числа следующего месяца. В Положении об оплате труда запись о сроках выплаты зарплаты может выглядеть так:

Обратите внимание! Если интервал между авансом и заработной платой больше 15 дней, то ГИТ может оштрафовать работодателя на сумму 50 000 руб. (ст. 5.27 КоАП).

Как рассчитывается зарплата и аванс новым работникам?

Для нового сотрудника безопаснее утвердить промежуточный аванс. Например, если работник пришёл на работу в начале месяца, то первую заработную плату он получит только лишь в конце месяца. Это может нарушить срок выплаты зарплаты в 15 дней. Рекомендуем отразить в Положении об оплате труда следующие нормы:

Шаг 4. Рассчитываем зарплатные налоги

Шаг 4. Рассчитываем зарплатные налоги

Шаг 4. Рассчитываем зарплатные налоги

Шаг 4. Рассчитываем зарплатные налогиНДФЛ с аванса не удерживают (письмо Минфина от 13.02.2019 №03-04-06/8932). Исключением являются выплаты аванса в последний день месяца. Согласно п. 2 ст. 223 НК РФ такой доход считается налогооблагаемым, и работодатель обязан рассчитать НДФЛ.

Пример 3

В месяце 21 рабочий день. Из них сотрудник Артёменко отработал 6 дней. В остальное время он был в отпуске. Всего за месяц ему полагается заработная плата в сумме 11 428,57 руб. (40 000 руб. : 21 дн. × 6 дн). НДФЛ с заработной платы составит 1486 руб.

Рассмотрим оба варианта.

Вариант 1 – расчет аванса по заработной плате 40 % от оклада

Сумма аванса в этом случае составит 9 600 руб. (40 000 руб. × 40 % : 10 дн × 6 дн). То есть за месяц Артеменко доначислят 1828, 57 руб. Это больше НДФЛ. Значит, на руки Артёменко получит 342,57 руб.

Вариант 2. Аванс рассчитывается расчётным способом

В дату аванса сотрудник получил 11 428,57 руб. НДФЛ удерживать не с чего. Решить вопрос можно только в том случае, если удерживать НДФЛ при выплате аванса. Но делать так можно только лишь в отношении тех работников, которые вторую половину месяца по каким-то причинам работать не будут. То есть, если при выплате аванса вы уже знаете сумму дохода в целом за месяц, и понимаете, что по итогам месяца удержать налог уже не выйдет, то сделать это нужно при выплате аванса. Посчитайте именно заработную плату за первую половину месяца. НДФЛ в этом случае нужно перечислить в бюджет не позднее следующего за выплатой рабочего дня.

Такой подход закрепить в Положении об оплате труда, например, так:

Итоги

Заработная плата должна выплачиваться каждые полмесяца. Зарплата за первую половину месяца называется авансом. Как считают аванс по зарплате? Рассчитывать аванс можно двумя способами: процентным и расчётным. Выбранный способ необходимо закрепить в локальном акте. Удерживать НДФЛ с аванса в общем случае не нужно.

Специализация: все виды систем налогообложения, бухотчетность, МСФО

Эксперт в сфере права, бухучета, финансов и налогообложения. Общий стаж профессиональной деятельности с 2007 года. За это время успешно работала на должностях налогового консультанта, заместителя главного бухгалтера, главного бухгалтера, финансового директора. Автор множества публикаций по практическому применению бухгалтерского, налогового и трудового законодательства для различных профессиональных электронных СМИ. С отличием окончила факультет управления и психологии Кубанского государственного университета и Адыгейский государственный университет по специальности «Бухгалтерский учет и аудит».

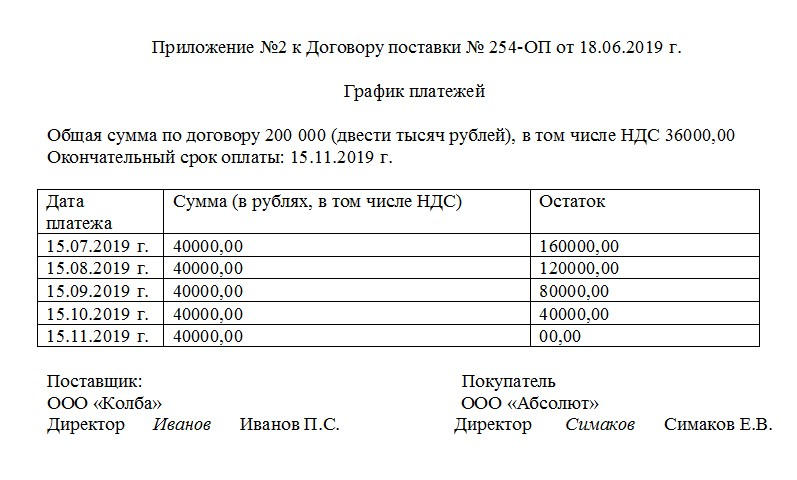

Графики платежей сегодня используются во многих сферах бизнеса и предпринимательской деятельности. Чаще всего это, конечно, погашение задолженностей в банковских кредитных учреждениях. Однако и между организациями таким графики составляются не так уж и редко.

Что такое «график платежей»

Под термином «график платежей» скрываются даты, условия, суммы, которые заказчик или покупатель должен перевести исполнителю или поставщику за предоставленные услуги или выполненные работы.

ФАЙЛЫ

Скачать пустой бланк графика платежей .docСкачать образец графика платежей .doc

График платежей может быть ежедневным, еженедельным, ежемесячным или произвольным. В нем обязательно оговаривается форма передачи денежных средств: посредством «налички» из рук в руки, через безналичные переводы, путем внесения в кассу, на депозит и т.д. График всегда составляется в виде таблицы и носит предварительный характер.

Как следует из самой сути документа – он не является самостоятельным бланком, а служит приложением к какому-либо договору: купли-продажи, аренды, займы и т.д. График подтверждает обязательства, возникшие у одного субъекта договорных отношений перед вторым, фиксируя их в письменном виде.

Зачем нужен график платежей

Роль документа довольно проста и при этом значительна: он не только фиксирует периоды и точные даты проплат, но и дисциплинирует стороны.

Исполнителя заставляет вовремя поставлять товары или услуги, заказчика – также своевременно их оплачивать.

Кроме того, часто график применяется в случаях, когда по договору проходят достаточно крупные денежные суммы, которые трудно выплатить единовременно. Рассрочка, оформляемая в виде графика платежей, позволяет решить эту проблему.

Плюсы графиков платежей

Графики платежей хороши тем, что они дают наглядную картину о суммах, которые должны быть оплачены по договору. То есть никаких скрытых комиссий, дополнительных взносов, пени, и т.п. непредвиденных и неприятных сюрпризов при оплате по грамотно составленному графику платежей не будет.

Когда его делать

График оформляется после того, как договор между сторонами будет подписан. Информация о наличии графика и порядке его исполнения обязательно должна быть отражена в договоре в числе прочих его условий.

Каким он может быть

График платежей может быть строго установленным или гибким. В первом случае, даты прописываются в том порядке, который удобен обеим сторонам договора, согласовываются, утверждаются между ними, но любое отклонение от графика автоматически приводит к штрафным санкциям, которые также заранее указываются в договоре. Во втором случае – график зависит от поставок или предоставления услуг, то есть в течение определенного срока после того, как товар придет или услуга будет выполнена, деньги должны быть проплачены.

Допустимо ли изменять график по ходу дела

В случае, если заказчик или покупатель по каким-то обстоятельствам не успевает в нужное время провести оплату, почти всегда он может договориться о редактировании графика с исполнителем или поставщиком.

Это будет наиболее правильный и честный способ решения возникшей проблемы, который даст возможность избежать конфликтов и спорных ситуаций, доходящих порой до судебной инстанции.

Нужно ли отслеживать оплату

При заключении договора в организациях с обеих сторон назначаются лица, которые несут ответственность за его исполнение. Точно также эти же самые сотрудники должны следить за тем, чтобы график платежей выполнялся в полном объеме и своевременно. Кроме того, за исполнением графика платежей обычно следят специалисты отдела бухгалтерии. Такой подход позволяет избежать просрочек и проконтролировать, чтобы условия договора в этом пункте не нарушались.

Что будет, если нарушить график

За нарушение графика платежей могут последовать вполне конкретные санкции, которые обязательно должны быть упомянуты в договоре.

Без упоминания их применение будет неправомерно. В первую очередь это, конечно, пени и штрафы. Кроме того, при систематическом нарушении графика, договор может быть расторгнут в одностороннем порядке (в том числе и по суду).

Как сделать документ

График платежей делается в произвольном виде, поскольку унифицированного его образца на сегодняшний день нет. Однако, если на предприятии, представитель которого делает документ, есть свой шаблон, утвержденный в его учетной политике, использовать нужно именно его.

Особенности оформления

Как и формат документа, его оформление может быть свободным. Это обозначает то, что график можно нарисовать от руки или напечатать на компьютере, правда во втором случае его нужно будет обязательно распечатать. Для графика подойдет обычный лист бумаги или бланк с фирменными реквизитами и логотипом компании.

Графику, как дополнительному приложению к договору, следует присвоить отдельный номер. Информацию о нем надо занести в специальный учетный журнал, туда же, куда вносятся сведения обо всех заключенных договорах и приложениях к ним.

Делается документ в двух абсолютно одинаковых экземплярах, один из которых передается заказчику или покупателю, а второй остается у исполнителя.

Формировать график надо крайне внимательно, учитывая интересы обеих сторон и тщательно просчитывая все тонкости условий договора. Следует помнить о том, что если вдруг возникнет ситуация с задержкой оплаты, этот документ может стать частью доказательной базы, причем как с одной, так и с другой стороны.

Кто должен подписать

График должен быть подписан представителями с обеих сторон договорных отношений. Подписи должны поставить директора предприятий или лица, временно исполняющие их обязанности (о чем должно быть документальное подтверждение). Их автографы будут свидетельствовать о том, что график согласован между ними и обязателен к исполнению. Что касается печати, то ее следует проставлять только в том случае, если условие о ее использовании есть в нормативно-правовых актах организаций.

Образец графика платежей

Если перед вами встала задача по формированию графика платежей, с которым вы прежде никогда не сталкивались, посмотрите приведенный ниже пример и ознакомьтесь с комментариями к нему – на их основе вы без особых сложностей наверняка сделаете то, что вам требуется.

Первым делом надо сказать, что с точки зрения составления график не особенно труден и никаких особых знаний для его оформления не надо.

- Вверху бланка обозначьте его номер (как дополнительного приложения к договору), внесите собственно указание на договор, отметив его номер и дату заключения.

- Далее впишите дату формирования графика. Если считаете важным, можете дать информацию об организациях, между которыми оформлены договорные отношения и указать их реквизиты.

- После этого переходите к основному разделу. Сначала внесите сюда полную сумму, которая должна быть перечислена в порядке исполнения договора и окончательный срок погашения задолженности.

- Дальнейшую часть разумнее всего делать в виде таблицы, в которую включаются даты осуществления платежей, их размер, а также остаток долга. Если есть необходимость можете дополнить таблицу и другими столбцами и строками, которые вы считает важными именно в вашем конкретном случае.

- После того, как график будет окончательно заполнен и согласован, его необходимо заверить подписями представителей обеих сторон и проштамповать.

Удержание из аванса суммы НДФЛ

Поправки были внесены в Налоговый кодекс, но, как следствие, затронули и трудовые отношения между работодателем и персоналом.

Из НК убрали пункт 2 статьи 223 с особым порядком признания дохода в виде зарплаты. То есть теперь для всех поступлений денежных средств на счет работника действует общая норма, а доход в виде зарплаты признается полученным на дату выплаты денег (подп. 1 п. 1 ст. 223 НК).

Соответственно, работодатель должен удержать НДФЛ и с зарплаты, и с аванса четко в день выдачи средств (закон от 14.07.2022 № 263-ФЗ).

То же правило действует для иных поступлений на банковский счет работника, например, отпускных.

Законодательные новшества, конечно, добавили работы для бухгалтеров, процесс расчета зарплаты стал более трудоемким.

Если документооборот в компании полностью автоматизирован, то переход на новую схему не составит труда. Делис Архив оказывает услуги формирования электронного архива, услуги архивирования документов и обработку документов архива.

Кроме того, изменились сроки перечисления НДФЛ в бюджет:

-

Расчет делается за промежуток с 23 числа прошлого месяца по 22 число нового.

-

До 25 числа нового месяца нужно уведомить налоговую о суммах рассчитанного НДФЛ, чтобы она знала, какую сумму списывать с единого налогового счета компании.

-

Удержанный за вышеуказанный промежуток налог следует перечислить в бюджет – не позднее 28 числа.

Пример

Сотруднику Петрову А.А. в феврале был начислен аванс (с зарплаты 60 000 рублей) – 24 000 рублей. Из этой суммы работодатель должен теперь удержать НДФЛ (24 000 * 13%) – 3 120 рублей. Таким образом, на руки Петров получит только 20 880 рублей. Но зато сумма окончательного платежа за месяц немного вырастет за счет того, что налог уже частично удержан.

В любом случае на итоговой сумме изменения закона никак не должны отразиться, общий размер заработной платы остается для работника прежним.

Правила выплаты аванса

Напомним, что в Трудовом кодексе нет жестких требований к размеру и датам выплаты заработной платы. Данные нормы являются локальными, то есть прописываются во внутренних документах – трудовых и коллективных договорах, положениях и распоряжениях руководства.

Есть только три базовые правила, которые все работодатели обязаны соблюдать:

-

рассчитать среднюю зарплату по реально отработанному времени (ст. 139 ТК);

-

выплачивать деньги не реже, чем 2 раза в месяц (ст. 136 ТК);

-

выплатить зарплату не позднее 15 календарных дней со дня окончания периода, за который она начислена (ст. 136 ТК).

Советуем также ознакомиться с последними рекомендациями ГИТ – письмо № ПГ/22605/10-30437-ОБ/18-661 от 26.08.2022.

На практике же компаниями применяется один из двух вариантов расчета аванса: по отработанному времени и в твердой сумме (в процентах от общей суммы зарплаты). Разберем актуальность каждого из них в свете последних изменений законодательства.

Аванс в процентах

Такой порядок выплаты аванса не регламентирован в ТК, но компании его выбирают довольно часто – и для собственного удобства, чтобы упростить работу бухгалтеру, и для того, чтобы работник каждый месяц получал примерно одинаковую сумму.

Процент может быть прописан в локальных документах любой, обычно это 40% от общего дохода.

В таком случае до 2023 года выплаты работнику распределялись следующим образом:

-

40% – аванс за первую половину отработанного месяца (без удержания НДФЛ);

-

60% от суммы зарплаты – как окончательный расчет за месяц, но с удержанием всей суммы НДФЛ.

После вычета налога оба платежа примерно уравнивались, и работник получал на руки практически одинаковые суммы. Такой порядок удобен для всех и не вызывает лишних вопросов даже у далеких от расчетных дел сотрудников.

Совет: В связи с тем, что с 2023 года НДФЛ удерживается не только с зарплатной части, но и с аванса сотрудника, рекомендуем пересмотреть процентный размер. Например, если поднять ставку с 40% до 45%, то для работника привычный размер оплаты труда останется примерно на том же уровне.

Не забудьте внести соответствующие правки в трудовые договоры и локальные акты компании!

Аванс по отработанному времени

Второй вариант расчета используется, если работник получает аванс за фактически отработанные дни в первой половине месяца, а в качестве зарплаты – всю сумму по остаточному принципу. Таким образом, размер авансовой части каждый раз меняется.

Это более верная схема по ТК, она точно не создает угроз для работодателя и не ущемляет прав работника. Но бухгалтеру приходится каждый месяц высчитывать количество трудовых дней, праздников и выходных, что увеличивает трудоемкость задачи.

Например, в январе 2023 года из 17 рабочих дней только 5 пришлось на первую половину месяца. Если рассчитывать аванс по отработанному времени, сотрудник с зарплатой в 60 000 рублей получит на руки – 15 353 рублей (60 000 / 17 5 0,87). А в феврале (11 рабочих дней в первой половине месяца, и 7 – во второй) уже – 31 900 рублей.

Скажем прямо, существенная разница. И не всегда такой порядок расчета удобен для сотрудников. Теперь из указанных сумм придется еще удерживать НДФЛ, это еще больше запутает персонал и породит недовольства.

Поэтому рекомендуем компаниям рассмотреть возможность перехода на процентный способ расчета аванса.

Подписывайтесь на канал «Бумажный мир Делис Архив»

Актуальные новости, законодательство, инструкции и инструменты. Без спама, рекламы или ложной информации.

Как оптимизировать работу бухгалтерии в новых условиях

Возможно для удобства придется изменить не только способ расчета аванса, но и даты выплаты денежных средств.

Представим наглядно два примера.

-

В ООО «Солнечный круг» аванс выплачивается персоналу 21 числа текущего месяца, а зарплата – 6 числа следующего. Бухгалтер должен перечислить денежные средства работникам 6 февраля – за январь 2023 года, и 21 февраля – аванс за первую половину текущего месяца.

Далее по новым правилам до 25 февраля необходимо подать уведомление о размере НДФЛ в налоговую:

-

С зарплаты за январь.

-

С аванса за февраль, так как налоговый период – с 23.01. по 22.02.

До 28 февраля компания должна перечислить налог в бюджет.

-

Организация «Небо вокруг» установила сроки выплаты зарплаты иначе: аванс выдается 25 текущего, а зарплата – 9 числа следующего месяца.

Это позволило фирме оптимизировать работу бухгалтерии. До 25 февраля компания подаст уведомление в налоговую инспекцию, а 28 числа перечислит налог со всей суммы январской зарплаты, так как налоговый период с 23.01.по 22.02.

Таким образом, у первой организации будет только 4 дня на подготовку уведомления, а у второй – целых 16 дней.

Для того чтобы упросить задачу бухгалтеру в новых реалиях, достаточно сдвинуть сроки аванса на 25 число, а срок зарплаты, например, на 9-14 число.

Еще одним подспорьем в работе бухгалтерии будет подключение к сервису, задачей которого является архивное хранение и обработка документов. Делис Архив оказывает услуги сбора бумажной документации от контрагентов и курьерских служб и услуги электронного архива.

Штрафы за несвоевременную выплату аванса

Что случится, если просрочить выплату аванса сотруднику или выдать неполную сумму, разъясняет ч. 6-7 ст. 5.27 КоАП.

Для организаций административный штраф составляет от 30 до 50 тысяч рублей, для должностных лиц – от 10 до 20 тысяч руб., а для ИП-работодателей – от 1 до 5 тысяч.

При повторном нарушении сумма штрафа возрастает.

Делис Архив предоставляет такие архивные услуги, как:

-

архивирование кадровых документов;

-

архивация бухгалтерских документов и электронный бухгалтерский архив;

-

электронный архив конструкторской документации;

-

электронный медицинский архив;

-

электронный архив договоров;

-

архивная обработка документов;

-

сдача документов в архив при ликвидации.

Делис Архив – снимет лишнюю нагрузку с вашей бухгалтерии и поможет сэкономить деньги на организации хранения. Доверьте сканирование, проверку и обработку финансовых документов специализированной компании.

Без риска разглашения персональных данных и конфиденциальной информации!

Современный архив бухгалтерии

Безопасный документооборот, хранение, архивная обработка, уничтожение документов.

Оставьте заявку, чтобы получить консультацию.

Впишите свои контактные данные в форме ниже, мы с вами свяжемся:

Реклама: ООО «ДЕЛИС АРХИВ», ИНН: 7718709131