Графики платежей сегодня используются во многих сферах бизнеса и предпринимательской деятельности. Чаще всего это, конечно, погашение задолженностей в банковских кредитных учреждениях. Однако и между организациями таким графики составляются не так уж и редко.

Что такое «график платежей»

Под термином «график платежей» скрываются даты, условия, суммы, которые заказчик или покупатель должен перевести исполнителю или поставщику за предоставленные услуги или выполненные работы.

ФАЙЛЫ

Скачать пустой бланк графика платежей .docСкачать образец графика платежей .doc

График платежей может быть ежедневным, еженедельным, ежемесячным или произвольным. В нем обязательно оговаривается форма передачи денежных средств: посредством «налички» из рук в руки, через безналичные переводы, путем внесения в кассу, на депозит и т.д. График всегда составляется в виде таблицы и носит предварительный характер.

Как следует из самой сути документа – он не является самостоятельным бланком, а служит приложением к какому-либо договору: купли-продажи, аренды, займы и т.д. График подтверждает обязательства, возникшие у одного субъекта договорных отношений перед вторым, фиксируя их в письменном виде.

Зачем нужен график платежей

Роль документа довольно проста и при этом значительна: он не только фиксирует периоды и точные даты проплат, но и дисциплинирует стороны.

Исполнителя заставляет вовремя поставлять товары или услуги, заказчика – также своевременно их оплачивать.

Кроме того, часто график применяется в случаях, когда по договору проходят достаточно крупные денежные суммы, которые трудно выплатить единовременно. Рассрочка, оформляемая в виде графика платежей, позволяет решить эту проблему.

Плюсы графиков платежей

Графики платежей хороши тем, что они дают наглядную картину о суммах, которые должны быть оплачены по договору. То есть никаких скрытых комиссий, дополнительных взносов, пени, и т.п. непредвиденных и неприятных сюрпризов при оплате по грамотно составленному графику платежей не будет.

Когда его делать

График оформляется после того, как договор между сторонами будет подписан. Информация о наличии графика и порядке его исполнения обязательно должна быть отражена в договоре в числе прочих его условий.

Каким он может быть

График платежей может быть строго установленным или гибким. В первом случае, даты прописываются в том порядке, который удобен обеим сторонам договора, согласовываются, утверждаются между ними, но любое отклонение от графика автоматически приводит к штрафным санкциям, которые также заранее указываются в договоре. Во втором случае – график зависит от поставок или предоставления услуг, то есть в течение определенного срока после того, как товар придет или услуга будет выполнена, деньги должны быть проплачены.

Допустимо ли изменять график по ходу дела

В случае, если заказчик или покупатель по каким-то обстоятельствам не успевает в нужное время провести оплату, почти всегда он может договориться о редактировании графика с исполнителем или поставщиком.

Это будет наиболее правильный и честный способ решения возникшей проблемы, который даст возможность избежать конфликтов и спорных ситуаций, доходящих порой до судебной инстанции.

Нужно ли отслеживать оплату

При заключении договора в организациях с обеих сторон назначаются лица, которые несут ответственность за его исполнение. Точно также эти же самые сотрудники должны следить за тем, чтобы график платежей выполнялся в полном объеме и своевременно. Кроме того, за исполнением графика платежей обычно следят специалисты отдела бухгалтерии. Такой подход позволяет избежать просрочек и проконтролировать, чтобы условия договора в этом пункте не нарушались.

Что будет, если нарушить график

За нарушение графика платежей могут последовать вполне конкретные санкции, которые обязательно должны быть упомянуты в договоре.

Без упоминания их применение будет неправомерно. В первую очередь это, конечно, пени и штрафы. Кроме того, при систематическом нарушении графика, договор может быть расторгнут в одностороннем порядке (в том числе и по суду).

Как сделать документ

График платежей делается в произвольном виде, поскольку унифицированного его образца на сегодняшний день нет. Однако, если на предприятии, представитель которого делает документ, есть свой шаблон, утвержденный в его учетной политике, использовать нужно именно его.

Особенности оформления

Как и формат документа, его оформление может быть свободным. Это обозначает то, что график можно нарисовать от руки или напечатать на компьютере, правда во втором случае его нужно будет обязательно распечатать. Для графика подойдет обычный лист бумаги или бланк с фирменными реквизитами и логотипом компании.

Графику, как дополнительному приложению к договору, следует присвоить отдельный номер. Информацию о нем надо занести в специальный учетный журнал, туда же, куда вносятся сведения обо всех заключенных договорах и приложениях к ним.

Делается документ в двух абсолютно одинаковых экземплярах, один из которых передается заказчику или покупателю, а второй остается у исполнителя.

Формировать график надо крайне внимательно, учитывая интересы обеих сторон и тщательно просчитывая все тонкости условий договора. Следует помнить о том, что если вдруг возникнет ситуация с задержкой оплаты, этот документ может стать частью доказательной базы, причем как с одной, так и с другой стороны.

Кто должен подписать

График должен быть подписан представителями с обеих сторон договорных отношений. Подписи должны поставить директора предприятий или лица, временно исполняющие их обязанности (о чем должно быть документальное подтверждение). Их автографы будут свидетельствовать о том, что график согласован между ними и обязателен к исполнению. Что касается печати, то ее следует проставлять только в том случае, если условие о ее использовании есть в нормативно-правовых актах организаций.

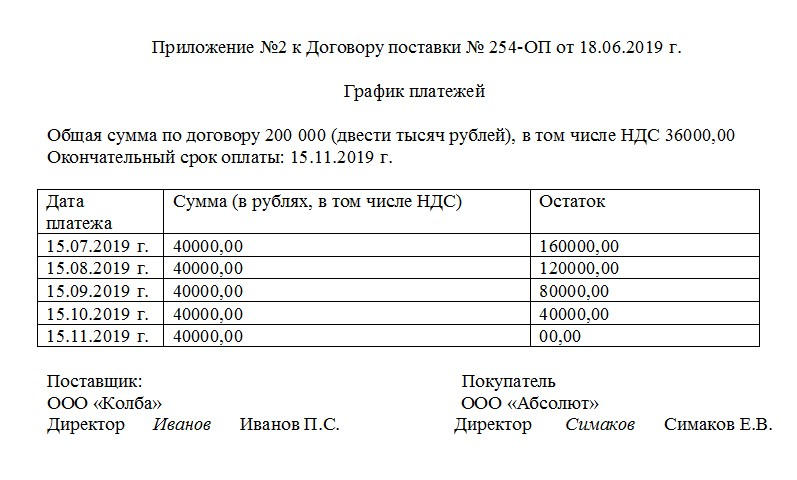

Образец графика платежей

Если перед вами встала задача по формированию графика платежей, с которым вы прежде никогда не сталкивались, посмотрите приведенный ниже пример и ознакомьтесь с комментариями к нему – на их основе вы без особых сложностей наверняка сделаете то, что вам требуется.

Первым делом надо сказать, что с точки зрения составления график не особенно труден и никаких особых знаний для его оформления не надо.

- Вверху бланка обозначьте его номер (как дополнительного приложения к договору), внесите собственно указание на договор, отметив его номер и дату заключения.

- Далее впишите дату формирования графика. Если считаете важным, можете дать информацию об организациях, между которыми оформлены договорные отношения и указать их реквизиты.

- После этого переходите к основному разделу. Сначала внесите сюда полную сумму, которая должна быть перечислена в порядке исполнения договора и окончательный срок погашения задолженности.

- Дальнейшую часть разумнее всего делать в виде таблицы, в которую включаются даты осуществления платежей, их размер, а также остаток долга. Если есть необходимость можете дополнить таблицу и другими столбцами и строками, которые вы считает важными именно в вашем конкретном случае.

- После того, как график будет окончательно заполнен и согласован, его необходимо заверить подписями представителей обеих сторон и проштамповать.

Деньги – универсальный и, как следствие этой универсальности, ценнейший ресурс любого бизнеса. Задача управления деньгами всегда находится в фокусе предпринимателя (собственника и/или руководителя).

Одним из инструментов управления денежными потоками бизнеса является платежный календарь. Он обеспечивает руководителю организации прозрачность денежных потоков, подсвечивает источники доходов и расходов во времени. Читатель грамотно и объективно составленного платежного календаря всегда увидит надвигающийся кассовый разрыв и сможет своевременно среагировать и не допустить его возникновение.

Давайте разберемся в нюансах этой формы управленческого учета на примере платежного календаря в Excel вместе.

Что такое платежный календарь и какие проблемы он решает

Платежный календарь показывает момент осуществления расходов и получения доходов. Период отображения операций в платежном календаре зависит от вашего бизнеса и определяется циклом продаж: день, неделя, месяц. Планирование в платежном календаре может быть краткосрочным,оперативным или долгосрочным – стратегическим. Какой-то строгой формы не существует, поэтому календарь можно создавать как для бизнеса в целом, так и для отдельных проектов. Излишняя детализация не всегда эффективна.

У платежного календаря две основных взаимодополняющие задачи:

- Управление кредиторской и дебиторской задолженностью: дает представление руководителю об объеме будущих потоков денежных средств (доходов и расходов), где они возникают (в каких проектах, по каким контрагентам) и датах совершения платежей.

Компания производит расчеты ежедневно с разными контрагентами.При отгрузке продукции или оказании услуги оплата не всегда приходит сразу, поэтому важно контролировать оборачиваемость своей дебиторки и требовать расчет согласно условиям договора. Анализ потоков денежных средств позволяет оценить финансовые возможности компании и понять, есть ли возможность предоставить покупателю скидки или рассрочки платежей.

Так же вы сразу увидите, есть ли возможность обратиться к вашему поставщику с просьбой перенести срок оплаты поставленных товаров и услуг на более поздний срок — в таблице оплат поставщикам вы будете видеть точную сумму платежей и их возможные сроки.

Рост кредиторской задолженности должен регулироваться.

- Предупреждение надвигающихся кассовых разрывов – ситуации, при которой у организации не будет в распоряжении свободных денег для осуществления обязательных платежей: дает возможность, предпринять действия для его недопущения.

С помощью платежного календаря предприниматель может оптимизировать текущие денежные потоки, привлечь дополнительные средства или найти их внутри компании. Например, если одному из проектов не хватает денег, а на другом появился некоторый излишек, вы можете направить средства туда, где в них есть острая необходимость.

Рис. 1 Таблица “График платежей”

Этапы создания платежного календаря

При составлении платежного календаря опираются на методы финансового планирования и прогнозирования:

- экономический анализ помогает предсказать возможные сценарии развития событий;

- нормативный метод устанавливает лимиты на пользование средствами и размеры резервных фондов.

Первый шаг при планировании – сбор информации о предполагаемых затратах и сроках платежей со всех центров финансовой ответственности компании.

Второй – распределение данных в графике по затратам, проектам, статьям бюджета и плательщикам. Тут же необходимо проверить соответствует ли заявленная информация бюджету предприятия, ее возможные сроки оплат и экономическую обоснованность.

Третий шаг – рассчитываем остаток средств на начало и на конец периода.

Уже только эти простые шаги дадут вам представление о будущем финансовом состоянии бизнеса и подсветят кассовые разрывы.

Инструменты для составления платежного календаря

Платежный календарь удобнее всего составлять в специализированных сервисах управленческого учета, таких как «Управленка». Так вы получите максимальную гибкость настройки и автоматизацию процесса составления.

Рис. 2 Образец платежного календаря в сервисе управленческого учета «Управленка»

По мере зрелости процесса планирования в вашей компании вы однажды обнаружите, что платежный календарь не требует особых усилий для его составления, формируется естественным образом и является одним из ваших основных инструментов для оперативного планирования.

Но если в бизнесе операций немного, и вы хотите попробовать сделать все своими руками, то можно начать с имеющихся под рукой инструментов — таких как Excel.

Для составления платежного календаря в Excel не требуется специальное программное обеспечение и дополнительное обучение сотрудников. Все, что вам потребуется, – это усидчивость для кропотливого сбора информации о будущих расходах и поступлениях и минимальные навыки в Excel.

Таблица График платежей в Excel может содержать следующие данные:

- остаток средств на начало периода,

- предполагаемые поступления,

- статья дохода,

- наименование контрагента,

- дата поступления,

- название проекта,

- сумма платежа,

- предполагаемая дата оплаты,

- наименование поставщика,

- колонка для замечаний и комментариев,

- остаток средств на конец периода.

Временной промежуток выбирается на ваше усмотрение. Таблица График платежей в Excel даст представление о движении денежных средств бизнеса.

Рис. 3 Таблица График платежей

Удобнее всего составлять платежный календарь на двух листах.

Лист 1 — непосредственно платежный календарь (Рис. 3):

- В верхней части таблицы располагают информацию об остатках на начало периода и предполагаемых поступлениях.

- Внизу остается остаток средств на конец текущего периода.

- В столбцах проставляются даты платежей.

- Сбоку указываются все остальные параметры: название контрагента, проекта, статья дохода или расхода.

- Комментарии к платежам можно вынести в “Примечание”.

На Листе 2 будет таблица графика оплат поставщикам. Учет оплат в эксель формируется аналогично предыдущей таблице, но в него заносится только расходная часть.

- На отдельных листах допускается ведение налогового календаря, с указанием всех выплат по налогам, реестра выплаты заработной платы и реестра погашения кредитных обязательств.

- При этом информация со всех листов аккумулируется в Листе 1 “Платежный календарь”, чтобы наглядно видеть платежеспособность бизнеса во времени.

Платежный календарь в Excel наиболее востребован при краткосрочном оперативном планировании. Обычно за период берется один квартал или календарный месяц, а информация о платежах и поступлениях разбивается на дни. Для того чтобы избежать просрочек в первую очередь вносим в таблицу информацию о налогах, процентах, платежах по кредиту и прочих обязательных выплат. Потом постепенно заполняем таблицу данными, полученными от руководителей центров финансовой ответственности.

Работа с платежным календарем требует внимательности и сосредоточенности. Искаженная информация в платежном календаре может привести к неверным управленческим решениям.

Преимущества и недостатки платежного календаря в Excel

Главные преимущества платежного календаря – простота использования и отсутствие необходимости установки дополнительных программных средств.

Но и недостатки тоже имеются:

- все обновления нужно ежедневно вносить вручную;

- процесс трудоемкий, потребуется занять чье-то время – ваше или выделенного сотрудника;

- для поиска ошибки в документе, потребуется значительное время;

- форматы формирования отчета заранее ограничены определенным набором данных.

Вряд ли кто-то сейчас сомневается в необходимости планирования денежных потоков бизнеса.

Любой даже самый простой по форме план платежей благоприятно влияет на деятельность компании:

- закладывает цельную систему работы компании

- направляет сотрудников в сторону выполнения поставленных целей

- помогает избежать ограничения ресурсов в неподходящий момент

Правильно проработанный платежный календарь – это механизм формирования внутренних ресурсов организации и комфортных источников финансирования. Он является удобным инструментов и стандартом для принятия управленческих решений и оперативного планирования.

Хотите читать советы налоговых экспертов и главных бухгалтеров?

Подпишитесь на обновления блога

В этой статье:

- 1 Договориться с приставами о рассрочке платежа

- 1.1 Действия должника

- 1.2 Что делать для получения рассрочки

- 1.3 Что писать в заявлении

- 1.4 Результаты рассмотрения

- 1.5 Рассрочка по мировому соглашению

- 2 Как договориться с судебными приставами выплачивать долг частями?

- 2.1 Обязанность исполнения требований судебного пристава

- 2.2 Можно ли договориться с приставами о рассрочке

- 2.3 Порядок предоставления рассрочки

- 2.4 Как платить приставам, чтобы не арестовали имущество

- 2.5 Как договориться с судебными приставами по оплате долга

- 2.6 Резюме

- 3 Можно ли платить долг судебным приставам частями?

- 3.1 Как избежать этих неприятных мероприятий и погашать долг частями?

- 3.2 Что нужно сделать для получения рассрочки?

- 3.3 Последствия обращения в суд за рассрочкой исполнения решения

- 3.4 Мировое соглашение между должником и взыскателем

- 3.5 Как заключить мировое соглашение?

- 4 Как оплатить долг судебным приставам?

- 4.1 Оплата долга на сайте ФССП или в мобильном приложении

- 4.2 Оплата долга через «Сбербанк онлайн»

- 4.3 Оплата долга через кассу банка

- 4.4 Оплата долгам судебным приставам

- 4.5 Оплата долга через терминал

- 4.6 Как сообщить об оплате судебным приставам

- 4.7 Можно ли оплатить долг частями

- 5 Как расплатиться с долгами в три шага. Инструкция

- 5.1 Шаг 1-й

- 5.2 Шаг 2-й

- 5.3 Шаг 3-й

- 6 Нао «пкб»

- 6.1 Последствия неисполнения требований судебных приставов

- 6.2 Можно ли договориться с приставами о рассрочке

- 6.3 Как предоставляется рассрочка

- 6.4 Правила погашения судебной задолженности частями

Договориться с приставами о рассрочке платежа

Сначала нужно узнать задолженность у судебных приставов.

В положениях п. 12 ст. 30 настоящего закона сказано, что как только должник получит постановление о возбуждении исполнительного производства, ему можно выплатить долг на добровольных началах в течение пяти дней.

Если этого не сделать, могут быть применены нормы статьи 69 и приставы начнут розыскные мероприятия, направленные на поиск материальных ценностей, имущества, доходов заемщика.

Кроме этого, они уполномочены запретить задолжавшему гражданину выезжать за пределы государства или ограничить в других специальных правах. Чтобы не допустить этих неприятностей, должнику будет полезно знать, как можно получить рассрочку и выплачивать долг частями по приемлемому графику.

В этой статье вы узнаете что делать, если на вашей карте арестованы средства приставами

Действия должника

Чего точно не стоит делать заемщику, так это замыкаться в себе и избегать контакта с судебными приставами, рассчитывая, что таким образом можно избавиться от долга по кредиту.

Такое поведение только усугубит ситуацию и тогда уже не получится договориться о рассрочке. Поэтому для успешного решения вопроса, лучше использовать право, предоставленное законодателем.

А именно, статьей 203 ГПК РФ предусмотрено, что участникам процесса можно получить рассрочку по исполнению требований судебного решения и платить долг частями.

Для реализации такой возможности должнику необходимо обращаться в судебную инстанцию с соответствующим заявлением. Этот метод считается наиболее оптимальным для возвращения долга по кредиту и позволит избежать финансовых и имущественных потерь.

Внимание! Нужна защита от приставов? Задайте вопрос в форме, перейдите на страницу консультации юриста бесплатно, переходите, сегодня бесплатно!

Если должник получит рассрочку, его кредитный долг будет распределен на части. На протяжении отведенного периода для погашения, заемщику не стоит опасаться применения принудительных мер взыскания со стороны приставов, поскольку они не имеют на это права на основании части 2 статьи 37 ФЗ «Об исполнительном производстве».

Что делать для получения рассрочки

Если заемщик заранее понимает, что сумма долга слишком велика для выплаты в полном объеме, то категорически не рекомендуется ожидать визита приставов, чтобы договориться с ними о рассрочке платежа, так только время можно потерять.

Правильный путь – это обращение в судебный орган, постановивший решение о взыскании задолженности в пользу кредитора. Должнику необходимо составить заявление с просьбой о предоставлении возможности платить долг по частям. Такое право предусмотрено ст. 434 ГПК РФ.

Причем делать это лучше сразу после получения постановления о возбуждении исполнительного производства, пока пятидневный срок для добровольного исполнения не истек.

Что писать в заявлении

На основании статьи 434 ГПК РФ, с прошением о предоставлении рассрочки можно обращаться не только должникам. Такое право есть также у приставов и взыскателей.

При рассмотрении вопроса, суд в первую очередь обращает внимание на обстоятельства, затрудняющие исполнение требований исполнительных актов.

Поэтому, чтобы получить рассрочку, в заявлении важно аргументировано изложить свою просьбу.

Заявление оформляется в письменной форме, в нем необходимо отобразить следующую информацию:

- дата постановления судом решения, которым определено взыскать долг по кредитным обязательствам;

- сумма, подлежащая погашению;

- указать когда решение вступило в законную силу;

- назвать стороны по делу;

- четко сформулировать обстоятельства, которые затрудняют выплатить долг единовременно, поэтому необходимо получить рассрочку;

- сроки погашения, размер ежемесячных выплат;

- дата, подпись. Если интересы должника представляет правозащитник, нужно приложить копию доверенности.

Распространенные причины, при наличии которых можно ходатайствовать о рассрочке:

- на содержании находятся иждивенцы;

- выплаты по алиментам;

- отсутствие постоянной работы;

- дорогостоящее лечение;

- нестабильное материальное положение;

- иные основания, из которых усматривается материальная несостоятельность должника.

Разумеется, что все изложенные причины в заявлении, должны быть подтверждены документально.

Внимание! Нужна защита от приставов? Задайте вопрос в форме, перейдите на страницу консультации юриста, переходите, сегодня бесплатно!

Приложения к заявлению:

- копии заявлений для участников (исполнитель, взыскатель, поручители);

- документальные доказательства;

- можно составить график исходя из своих финансовых возможностей, по которому будет выплачиваться долг кредитору.

Если заемщик самостоятельно не предоставит график, тогда суд определяет порядок, сроки и ежемесячные суммы на основании материалов дела, с учетом мнения сторон.

Результаты рассмотрения

Судебный орган по итогам рассмотрения заявления выносит постановление, которым:

- удовлетворяет ходатайство – должнику удалось получить рассрочку на обозначенные сроки;

- отказывает в удовлетворении требований по причине недостаточной обоснованности. При таких обстоятельствах, заемщику будут применены меры принудительного взыскания.

При позитивном разрешении вопроса, главная задача должника – исправно вносить платежи по установленному графику рассрочки. Тогда ни кредитор, ни исполнители не имеют права требовать от заемщика погашать долг досрочно либо в других размерах, чем определил суд.

Рассрочка по мировому соглашению

Чтобы не допускать возбуждения исполнительного производства, еще на стадии судебного разбирательства заемщику можно попытаться договориться с кредитором о предоставлении рассрочки по кредитным обязательствам.

Реализуется этот способ путем заключения мирового соглашения между сторонами на основании статьи 39 ГПК России. А если исполнительное производство уже открыто, то руководствуясь статьей 50 ФЗ № 229, должник и кредитор также могут обратиться в судебную инстанцию с заявлением об утверждении мирового соглашения.

При достижении участниками условий, которые всех устраивают и не нарушают ничьих интересов, суд утвердит такое соглашение.

Петр Романовский, юрист В 2000 году окончил юридический факультет НИУ “Высшая школа экономики”. Работает в юридической сфере 16 лет, специализация – разрешение жилищных споров, сделки с имуществом, семейные дела, наследство, земельные споры, уголовные дела.

Источник: https://advocate-service.ru/pristavy/dogovoritsya-s-pristavami-o-rassrochke-platezha.html

Как договориться с судебными приставами выплачивать долг частями?

В каких случаях можно облегчить процедуру взыскания по долгу, если есть решение суда, – в разъяснениях юристов портала Правовед.ru.

Долг платежом красен. Особенно четко это понимают те, кто сталкивается с судебными приставами-исполнителями.

Судебные приставы занимаются принудительным взысканием долгов. Если от кредитных, алиментных, договорных обязательств можно умудряться отнекиваться, то, когда за дело берутся приставы, избежать обязанности уплаты долга мало кому удается.

Обязанность исполнения требований судебного пристава

Должник, которому вручили постановление о возбуждении исполнительного производства, имеет лишь пять дней на то, чтобы добровольно выполнить требование судебного пристава.

При этом, даже если по решению суда долгом составит «неподъемную» сумму – вся она будет указана в постановлении и всю ее необходимо будет оплатить в установленный срок. Разумеется, не каждый в состоянии в столь короткий период рассчитаться по накопленным долгам.

Многие считают, что как длительно набирался долг раннее, так и в дальнейшем можно растягивать обязанности по оплате.

Однако, судебные приставы – это не бесправные сотрудники банков или коллекторы, назойливые бывшие жены, пострадавшие от затопления соседи, несостоявшиеся партнеры по бизнесу и т.д. Приставы – «государевы люди», это должностные лица, которые имеют широкий набор жестких в действии правомочий.

Несогласованность действий по оплате долгов с судебным приставом может привести к тому, что взыскание будет обращено на доходы и (или) имущество должника.

И приставы не будут задавать вопросов, чем именно и каким образом должник хотел бы покрыть обязательства. Должника могут ограничить в различных гражданских правах, например, в выезде за границу, в управлении транспортными средствами.

Информация об имеющемся долге, которая будет в открытом доступе (даже в интернете), подпортит должнику репутацию в целом.

Можно ли договориться с приставами о рассрочке

Не каждый, кто накопил долги, в состоянии рассчитаться с ними в полном объеме разовой суммой в кратчайший срок.

Если ситуация такова – не стоит пускать исполнительное производство на самотек, в надежде, что как-нибудь потихоньку все уладится.

Судебные приставы очень спокойно реагируют на неплательщиков, не уговаривают и, тем более, не запугивают их. Они разыскивают все, что можно у должника забрать и этим погасить требуемые исполнительным листом суммы.

В число такого имущества входят квартиры, машины, бытовая техника, гаджеты, деньги на расчетных счетах и т.д.

Однажды должник остается без половины зарплаты на банковской карте, к нему приходят по месту проживания и описывают имущество, останавливают в аэропорту при наличии на руках «горящей» турпутевки, лишают водительских прав.

Чтобы всего этого не произошло, самое простое, что можно сделать в кратчайшие сроки после получения постановления – просить рассрочки исполнения судебного решения.

Обратите внимание! Рассрочка исполнения судебного постановления предоставляется не каждому.

Должнику необходимо будет доказать, что у него имеются обстоятельства, которые не позволяют в установленные судом сроки в полном объеме исполнить обязательства.

Чтобы не получить отказ, следует, чтобы до обращения за отсрочкой, полноту доказательств оценил юрист, который подскажет, какие документы желательно дособрать, чтобы закрепить свою позицию.

Заявление о предоставлении рассрочки исполнения постановления необходимо направлять не в службу судебных приставов, а в суд.

Порядок предоставления рассрочки

Должник может выбрать, в какой суд ему обратиться с просьбой предоставления рассрочки исполнения судебного решения. Это могут быть:

- суд, который рассматривал дело по долгу;

- суд по месту исполнения постановления.

Обратите внимание! Предоставления рассрочки исполнения судебного постановления вправе просить не только сам должник. Инициатива может исходить от взыскателя или судебного пристава. Каждая ситуация уникальна, поэтому не будет лишним получить по конкретному делу консультацию у юриста.

Заявление о предоставлении рассрочки желательно направить в суд в течение пяти дней с даты получения судебного постановления.

Госпошлина при подаче заявления не платится.

Составляется заявление в нескольких экземплярах, количество которых равно, помимо экземпляра суда и самого заявителя, количеству сторон исполнительного производства. Служба судебных приставов также входит в число лиц, получающих заявление должника.

Заявление должно содержать:

- реквизиты суда, в который оно направляется, и реквизиты заявителя;

- информацию о вынесенном по долгу судебному решению;

- информацию о самом долге;

- причины, не позволяющие своевременно исполнить решение суда (тяжелое материальное положение, наличие иждивенцев, болезнь, обязательства по кредитам и т.д.);

- просьбу предоставить рассрочку исполнения решения на определённый срок и на определенных условиях. Обычно указывается срок в месяцах и сумма ежемесячного платежа.

Обратите внимание! Указанные в заявлении о предоставлении рассрочки обстоятельства, исключающие возможность своевременного исполнения долговых обязательств, должны документально подтверждаться.

В качестве доказательств могут быть представлены – свидетельства о рождении детей, справка об инвалидности, справки о доходах, квитанции по оплате коммунальных услуг, ипотечный договор, пр. При необходимости, возможно опираться на показания свидетелей (в этом случае, следует заблаговременно позаботиться об их обязательной явке на судебное заседание).

Обратите внимание! Законодательство не требует предоставления суду графика платежей, по которому должник планирует расплачиваться. Однако, приложить такой документ к заявлению о рассрочке все же желательно.

Это, во-первых, покажет суду (и взыскателю) обдуманность решений должника, наглядно продемонстрирует его реальные материальные возможности.

Во-вторых, суд учтет пожелания должника, а не установит график платежей, руководствуясь исключительно своим мнением, которое не может учитывать всех нюансов материального положения должника (в том числе в обозримом будущем).

В заявлении также указываются те документы, которые к нему прикладываются. Проставляется дата, а также заверяющая заявление подпись самого заявителя.

Обратите внимание! В суд можно обратиться не только с просьбой предоставления рассрочки исполнения судебного решения, но и с просьбой отсрочки, изменении способа или порядка уплаты долга, индексации.

Если суд примет положительное решение по заявлению должника, судебные приставы будут руководствоваться установленным судом графиком погашения. Однако, если должник отступит от нового графика, либо будет платить не в тех размерах, что им установлен, вновь встанет вопрос о принудительном взыскании.

Кроме того, взыскатель сможет обратиться в суд, который, вполне возможно, отменит разрешенную ранее рассрочку. В этом случае, принудительного взыскания уже не избежать.

Как платить приставам, чтобы не арестовали имущество

Имущество должника могут арестовать уже в период, данный для добровольного исполнения предписаний исполнительного листа. Таким образом, пристав обеспечивает некую гарантию, что требования имущественного взыскания будут, хоть в части, но исполнены.

Арест имущества должника допускается, если сумма взыскания более 3000 руб.

Арест не только не позволяет должнику распоряжаться своим имуществом, но и может ограничить право пользования им. Кроме того, арестованное имущество в дальнейшем может быть выставлено на торги в счет погашения долга.

Обратите внимание! Под арест может попасть имущество, которое фактически не принадлежит должнику, но право собственности других лиц на него нет возможности доказать.

Это, например, ноутбук, телевизор, мебель, иные предметы без документов, находящиеся в комнате должника, проживающего в квартире совместно с другими лицами.

Чтобы не вынуждать судебных приставов прибегать к радикальным мерам, необходимо их деятельно убедить в том, что должник не намерен увиливать от долга, прятаться и всеми силами старается исполнить решение суда. Для этого, как вариант:

- хотя бы понемногу, но постоянно выплачивать часть присужденной суммы;

- предоставить приставу сведения о банковских счетах, с которых возможно списание определенного размера денежных сумм;

- при наличии оснований, обратиться в суд с просьбой рассрочки по платежам;

- постараться заключить с взыскателем мировое соглашение о порядке и сроках выплаты долга.

Как договориться с судебными приставами по оплате долга

Дело пристава – принимать меры, чтобы судебное решение было исполнено в полном объеме в установленные сроки.

Если должник добровольно не исполняет требований суда, приставы вынуждены принимать принудительные меры к исполнению.

Причем, такое участие судебных приставов накладывает на должника дополнительные обязанности – он должен вынужден оплатить в бюджет работу приставов (против себя же самого).

Исполнительский сбор равен 7% от суммы, которая подлежит взысканию, и не может быть меньше 1000 руб.

Договариваться с судебными приставами о каком-либо удобном для должника графике оплаты – бессмысленно. Приставы – исполнители. Они следуют только судебным решениям.

Даже, если с взыскателем заключено мировое соглашение на стадии исполнительного производства, оно должно быть утверждено в судебном порядке, чтобы приставы приняли его во внимание.

Исполнительное производство должнику всегда следует держать на контроле. И не только для того, чтобы вовремя передавать приставам информацию об оплате по исполнительному листу и о возможных задержках этой оплаты.

Контроль исполнительного производства позволит избежать принудительных мер взыскания, ограничения должника в правах, убережет имущество от ареста, а банковские счета – от излишнего или необоснованного списания денежных средств.

Резюме

Суммы долга, которые признаны судом, будут взысканы судебными приставами в любом случае. Рано или позже. Должник может быть оставлен с минимумом средств к существования и в минимально пригодном для проживания жилье. Более того, задолженность перейдет и к наследникам.

Чтобы всего этого не случилось, а процесс исполнительного производства прошел максимально мягко и с минимумом потерь для должника – вовремя консультируйтесь с юристами. Законодательство имеет массу тонкостей, а каждое долговое дело – массу нюансов. Наши специалисты помогут разобраться именно в вашей ситуации.

Получить необходимую помощь можно, позвонив по указанным номерам телефонов или связавшись с нами через форму сайта.

Источник: https://zen.yandex.ru/media/pravoved/kak-dogovoritsia-s-sudebnymi-pristavami-vyplachivat-dolg-chastiami-5ad8a9147ddde84cc3bca2fd

Можно ли платить долг судебным приставам частями?

Когда кредитные долги передаются на принудительное исполнение, то заёмщики-должники общаются уже не с сотрудниками банка, а с судебными приставами-исполнителями. И тут у многих возникает вопрос: “Как не платить долг приставам?”.

Федеральный закон «Об исполнительном производстве» предоставляет объём полномочий по применению мер принудительного исполнения, в том числе и обращение взыскания на имущество и доходы должника.

Когда должник получает постановление о возбуждении исполнительного производства, он обязан исполнить требование судебного пристава в срок. Согласно содержанию п. 12 ст. 30 ФЗ «Об исполнительном производстве» срок для добровольного исполнения требований составляет пять дней с даты получения постановления.

Таким образом, если долг перед банком составляет сотни тысяч рублей, что отражено в исполнительном документе, то должник обязан именно эту сумму внести на счёт судебных приставов.

Но если должник не мог платить по кредиту, то естественно, он не сможет исполнить требование судебного пристава-исполнителя единовременно. Что ему грозит?

После того, как приставом будет установлено, что должник не заплатил деньги в срок, начинаются мероприятия по розыску имущества, денежных средств и доходов, на которые может быть обращено взыскание.

В качестве принудительной меры судебный пристав-исполнитель может ограничить должнику выезд за пределы территории России, а также ограничить его в пользовании специальным правом, в частности – правом управления транспортным средством.

Как избежать этих неприятных мероприятий и погашать долг частями?

Самый простой и доступный как по времени, так и по объёму документов способ избежать принудительных мер и вернуть долг без особых потерь в доходах и имуществе – это предоставление рассрочки исполнения решения суда.

Важно! В случае получения рассрочки должник будет гасить долг частями, а судебные приставы охотно уберут его исполнительное производство в сторону, потому что в отношении такого должника никаких мер принудительного исполнения проводиться не может.

Что нужно сделать для получения рассрочки?

Не дожидаться визита судебного пристава, а постараться в отведённый им пятидневный срок обратиться в суд, который вынес решение о взыскании долга перед банком, с заявлением о предоставлении рассрочки исполнения решения суда. Такое право должника предусмотрено положениями ст. 434 Гражданского процессуального кодекса РФ.

В заявлении указать дату вынесения решения о взыскании долга по кредиту, взысканную сумму, дату вступления решения в законную силу.

Изложить, что исполнить решение суда единовременно нет возможности по причине … (обычно указываются такие причины, как наличие иждивенцев, алиментные обязательства, оплата коммунальных услуг либо по договору аренды жилья – любые обстоятельства, подтверждающие материальную несостоятельность заявителя). И попросить предоставить рассрочку исполнения решения на определённый срок. Обычно указывается срок в месяцах и сумма ежемесячного платежа.

Важно! Например, присуждён долг в размере 150 000 рублей. Рассрочка может быть предоставлена на 15 месяцев с уплатой ежемесячно по 10 000 рублей.

К заявлению прилагаются следующие документы:

- копия заявления – по количеству сторон исполнительного производства: взыскателю (кредитору), поручителям (если имеются), судебным приставам;

- документы, подтверждающие невозможность единовременного исполнения решения (свидетельства о рождении детей либо справка об установлении инвалидности – для доказательства наличия иждивенцев, справка о доходах, квитанции по оплате коммунальных услуг, кредитные договоры, в общем, все документы, подтверждающие финансовые обязательства);

- график погашения долга (желательно, но не обязательно)

Если график не составить самостоятельно, с учётом собственных возможностей платить долг банку, то суд может в случае предоставления рассрочки определить порядок, срок и размер платежей. И не всегда то, что определяет суд, по силам должнику.

Важно! Поэтому и желательно представить суду свой график, чтобы показать свои возможности, на которые должник рассчитывает при обращении в суд.

Последствия обращения в суд за рассрочкой исполнения решения

Суд может удовлетворить заявление либо отказать в его удовлетворении. В любом случае будет вынесено определение. Если в предоставлении рассрочки будет отказано, то общения с судебными приставами и применения мер принудительного исполнения должнику уже не избежать.

Важно! Поскольку банки обычно являются строгими взыскателями, то любые изменения в материальном положении должника либо изменение места работы будут банком отслеживаться и сообщаться приставу.

Если же рассрочка будет предоставлена, то ни банк, ни судебные приставы требовать от должника исполнения сверх платежей по рассрочке не вправе. То есть, пока должник добросовестно исполняет полученную рассрочку, он ни взыскателю, ни судебным приставам не интересен.

Но если рассрочка будет исполняться не вовремя и не в полном объёме, то банк может обратиться в суд и потребовать отменить эту рассрочку, что суд и сделает, поскольку это требование будет правомерным. А последствия в этом случае будут такими же, как при отказе суда в предоставлении рассрочки.

Мировое соглашение между должником и взыскателем

Другой способ избежать принудительных мер и отдавать долг частями – это заключение мирового соглашения между должником и взыскателем.

Мало кто знает, что банки охотно идут на утверждение мировых соглашений с должниками. Они заключаются как в ходе судебного рассмотрения дела по иску банка, так и в рамках исполнительного производства.

Утвердить мировое соглашение в ходе судебного разбирательства сторонам позволяет ст. 39 Гражданского процессуального кодекса РФ. Если условия такого соглашения не нарушают прав и интересов третьих лиц, устраивают и банк, и ответчика, то суд его утвердит.

Обычно мировые соглашения с банком представляют собой те же условия, что были при действии кредитного договора, только заёмщику ещё предоставляется срок для погашения просроченной задолженности, возмещения банку судебных расходов, и только потом заемщик входит в прежний график платежей.

Важно! Если в отношении должника уже возбуждено исполнительное производство, то в соответствии с правилами ст. 50 ФЗ «Об исполнительном производстве» при обращении взыскателя и должника в суд может быть также утверждено мировое соглашение.

Оно будет также повторять условия кредитного договора, который к моменту возбуждения исполнительного производства, кстати, уже будет прекращён. На этой стадии банки не всегда охотно идут на мировое соглашение, потому что сам факт прекращения действия кредитного договора противоречит возобновлению начисления процентов и неустойки, предусмотренных условиями мирового соглашения.

Тем не менее, практика по заключению таких мировых между должником и взыскателем имеется.

Как заключить мировое соглашение?

Во-первых, само соглашение подразумевает обоюдную волю сторон договориться об оптимизации погашения долга.

Во-вторых, в этом случае должнику не нужно идти в суд самостоятельно – сначала нужно обратиться в банк. На стадии судебного разбирательства заключить мировое соглашение предложит суд, и здесь необходимо соглашаться и просить кредитора о подготовке условий.

Важно! Если банк согласится, то уже на следующем судебном заседании мировое соглашение будет утверждено.

На стадии исполнительного производства судебный пристав-исполнитель может подсказать о возможности мирового пути решения проблемы с долгом. И должник обращается в банк с заявлением о заключении мирового соглашения. Если банк посчитает, что ему выгодно такое соглашение, то подготовит документы и обратится в суд вместе с должником.

Мероприятия по рассрочке долга целесообразны в том случае, если у должника имеется имущество, депозиты в банках или если профессиональная деятельность связана с регулярными поездками за границу или перемещением на личном транспортном средстве. Тогда в целях сохранения имущества от возможного обращения взыскания и избежания возможных ограничений стоит позаботиться о том, чтобы гасить долг частями – либо в рассрочку, либо по мировому соглашению.

ВНИМАНИЕ! В связи с последними изменениями в законодательстве, информация в статье могла устареть! Наш юрист бесплатно Вас проконсультирует – напишите в форме ниже.

Источник: https://dolgi-net.ru/lot-of-debt/bank-loan/dolg-sudebnym-pristavam-chastyami/

Как оплатить долг судебным приставам?

Многим путешественникам долги перед судебными приставами не дают возможности выезжать за границу. Это может быть неоплата штрафа, пени, задолженности по алиментам, по кредиту и прочие несвоевременно оплаченные платежи. К сожалению, не все знают, как правильно погасить долг судебным приставам. Рассмотрим этот вопрос более подробно.

Если ранее вносить платежи можно было только через кассы банковских учреждений, сейчас все гораздо проще. Существует несколько способов оплаты:

- на официальном сайте ФССП или мобильном приложении;

- через «Сбербанк онлайн»;

- в кассе любого банковского учреждения;

- внести оплату непосредственно судебным приставам;

- через терминал.

Плательщик вправе выбрать один из них. Реквизиты на оплату можно взять у сотрудников ФССП, в банковском учреждении или на портале ФССП.

Оплата долга на сайте ФССП или в мобильном приложении

На этих ресурсах есть специальное меню: «Банк данных исполнительных производств». С его помощью можно узнать, есть у физического или юридического лица долг и какими способами его погасить.

При поиске задолженности в поля вносят следующие данные:

- ФИО;

- дату рождения;

- регион проживания или регистрации.

После этого система выдаст информацию о том, есть у заявителя задолженность или нет. Также будут предложены способы оплаты в случае наличия такой задолженности:

- Через платежную систему «Госуслуги». Должник должен использовать банковскую карту или счет мобильного телефона.

- Через специальный сервис «Robokassa». В этом способе также предусмотрена оплата банковской картой. Есть ограничения. Максимальная сумма платежа составляет 15 тыс. руб. в день.

- Через специальные система оплаты задолженности «Промсвязьбанка» и «Лидер». Должник также должен воспользоваться банковской картой.

- Произвести оплату с помощью систем «Электронные деньги». К таким относят Qiwi кошельки, Webmoney и Яндекс.Деньги. Установлены ограничения по оплате: в день должник не может оплатить более 15 тыс. руб.

Должнику останется только выбрать подходящий вариант, нажать на него. В открывшемся окне заполнить обязательные поля, а затем оплатить и сохранить квитанцию.

В мобильном приложении ФССП оплата производится аналогичным способом. Нужно нажать на пункт меню «Банк данных исполнительных производств». Выбрать, к какой категории относится должник, ввести данные, а затем оплатить задолженность одним из предложенных способов.

Оплата долга через «Сбербанк онлайн»

Чтобы воспользоваться этим способом, необходимо зайти на официальный сайт «Сбербанка». Также стоит учесть, что оплатить могут только те должники, у которых есть карта этого банковского учреждения.

Комиссии за снятие средств в банкоматах: Альфа Банк

На сайте есть специальное меню «Платежи и переводы». Выбрать пункт «Службы судебных приставов».

В открывшемся окне внести необходимую информацию.

В пункте «Выберите услугу» отметить пункт «Поиск задолженности». После этого внести следующую информацию:

- номер карты, с которой будет произведена оплата;

- номер СНИЛС;

- серию и номер национального паспорта;

- ИНН.

Далее нажать на кнопку «Продолжить». Оплата будет произведена в течение нескольких минут. Затем система выдаст квитанцию. Ее нужно сохранить или распечатать, чтобы предоставить судебным приставам в качестве доказательства оплаты долгового обязательства.

Оплата долга через кассу банка

Этот способ всегда пользовался популярностью среди задолжников. Оплату производят по квитанции, которую можно получить у сотрудников ФССП или распечатать с официального сайта службы.

С этой квитанцией нужно пойти в кассу банка. При необходимости предоставить паспорт гражданина и другие документы. Кассир произведет оплату, выдаст копию квитанции, которую нужно сохранить, чтобы предоставить судебным приставам.

Оплата долгам судебным приставам

Внести платеж можно непосредственно судебному приставу. Для этого нужно явиться в отделении службы, взяв с собой квитанцию. Именно на ее основании будет зачислена оплата в счет погашения задолженности.

Важно! Судебный пристав в присутствии плательщика должен заполнить второй экземпляр квитанции.

Указать в какой срок была произведена оплата, поставить свою подпись и дату принятия оплаты. Плательщик должен сверить все данные, чтобы в последствие не возникло никаких проблем.

При выборе такого способа оплаты стоит учитывать, денежные средства поступят на счет плательщика в течение 3-7 рабочих дней. Это связано с тем, что изначально они зачисляются на консолидированный счет судебных приставов, а затем с него уже происходит распределение.

Оплата долга через терминал

Через это устройство ежедневно сотни людей оплачивают различные услуги. Не стали исключением и платежи судебным приставам. Терминалы расположены в большинстве торговых точек, аэропортах и прочих учреждениях.

Чтобы внести оплату, плательщик должен знать номер исполнительного производства. Его можно уточнить на сайте ФССП в пункте меню «Банк данных исполнительных производств». Также номер исполнительного производства указан в квитанции на оплату.

Уплата долга в терминале «Qiwi»:

- выбрать пункт «Оплата услуг»;

- перейти к «Штрафы, госпошлины»;

- выбрать «Служба судебных приставов»;

- указать номер исполнительного производства;

- произвести оплату, выполнив указанные действия.

Такой способ оплаты не подходит, если должник узнал об ограничении на выезд при вылете. Дело в том, что обмен данными с ФССП при оплате через терминал происходит в течение нескольких дней. Поэтому денежные средства на счет должника будут перечислены позже.

Как сообщить об оплате судебным приставам

На счет должника оплата зачисляется в течение определенного времени. Как правило, через 5-10 рабочих дней. Долг будет списан после того, как на счет поступят деньги. Судебные приставы видят в базе внесенные изменения.

Чтобы подтвердить оплату лично, нужно прийти в отделение ФССП. С собой необходимо иметь квитанцию на оплату, документы, подтверждающие личность. Судебный пристав внесет изменения, отметит оплату. Но тут есть один нюанс. Оплата будет отмечена, но зачтется она только после поступления денежных средств на счет должника.

Можно ли оплатить долг частями

Да, такое возможно. Но для этого должны быть веские основания. Отсрочить или разделить оплату на несколько частей можно только на основании решения суда. То есть, изначально должник должен обратиться в суд. Написать соответствующее заявление.

Предоставить доказательства того, что он не может внести оплату в данный момент в полном размере. Также предоставить ходатайство о том, чтобы оплата долга была перенесена или разделена на определенные части. Все это возможно согласно законодательству РФ.

Также должник имеет право просить об отмене оплаты 7% от суммы долга, которые оплачивают в качестве исполнительного сбора. Решение принимают на основании предоставленных документов.

Не стоит копить долги по исполнительным производствам. Они могут негативно сказаться на благосостоянии должника. У него могут арестовать имущество, запретить выезд за границу. Могут быть применены и другие штрафные санкции. Лучше своевременно рассчитываться по своим обязательствам.

Источник: https://bankstoday.net/last-articles/pogashenie-dolga-sudebnym-pristavam-sposoby-oplaty

Как расплатиться с долгами в три шага. Инструкция

Долги и кредиты связывают нас по рукам и ногам, не дают нормально спать ночью и наслаждаться полноценной жизнью. Избавиться от сокрушительного веса большого количества займов непросто. В этой статье вы узнаете, какие усилия нужно приложить, чтобы найти деньги для кредиторов и перестать, наконец, жить от зарплаты до зарплаты.

Взять в долг проще пареной репы, а вот вылезти из пут долгов и кредитов в одночасье не удастся. Здесь нужен системный и продуманный подход. Независимо от типа вашего долга – занял у друга до зарплаты, опустошил кредитную карту, взял потребительский кредит, ипотеку или заем на покупку автомобиля – действовать надо в следующие три шага.

Шаг 1-й

Запишите в две колонки свои доходы и расходы. Слева укажите зарплату и остальные источники денег в вашей семье, справа – текущие расходы. Чтобы было легче оперировать, разделите их на пять частей:

- Продукты и непродовольственные товары

- Услуги ЖКХ, мобильных операторов, провайдеров; транспорт

- Траты на одежду, обувь, лекарства

- Деньги на личные нужды

- Заначка (сбережения).

На другом листе запишите все свои долги и сроки их погашения. Структурируйте их от наименьшего к наибольшему. Это позволит вам получить четкое представление, сколько денег ежемесячно вам придется отдавать.

Шаг 2-й

Проанализируйте: какие внутренние убеждения привели вас к тому, что вы оказались в долгах? Выясните: откуда взялись задолженности, под влиянием чего, и почему вам тогда казалось это верным? Сейчас очень важно изменить эти убеждения, чтобы впредь не набрать новых долгов и по факту только пересесть из одной долговой ямы в другую.

Шаг 3-й

Составьте график выплат. Подсчитайте, сколько времени вам понадобится, чтобы расквитаться с долгами, используя только ту часть доходов, что остается за вычетом обязательных платежей, трат на питание и т.д. Если ваши сроки вам это позволяют, то просто проявите дисциплину и отдавайте долг частями либо откладывайте их в конверт, чтобы позже вернуть всю сумму сразу.

Если же ситуация куда более запущена, и ваш доход не только не позволяет расплатиться с долгами в срок, но и вынуждает копить новые, то вам срочно нужно менять стратегию.

Даже не думайте бежать в ближайший банк и брать кредит! Кредит – это очередной долг. Попытка закрыть старый долг новым – не вариант. Вместо этого лучше:

– Начните экономить. Пересмотрите рацион своей семьи в пользу простых, полезных и недорогих продуктов.

Откажитесь от частых посиделок в кафе, поездок на такси, дорогих подарков себе и близким. Собирайте чеки, это поможет вам контролировать все денежные потоки.

Жить «затянув пояса» вам потребуется только до погашения долгов. После можете снова баловать себя, но в меру (см. шаг 2).

– Ликвидируйте мелкие долги. Тратьте свободные средства в первую очередь на погашение наименьших займов, в то время как по крупным платите минимум. Это даст психологический эффект: сокращая число своих заимодавцев, вы пойдете от «маленьких побед» к большим.

– Избегайте соблазнов. У каждого из нас есть любимый супермаркет или интернет-магазин, дорогой сердцу ресторан, бутик с парфюмерией и так далее. Независимо от степени соблазна, лучше избежать его до тех времен, пока вы не погасите душащие вас долги.

– Бросьте пить и курить. Сигареты и алкогольные напитки, согласитесь, стоят немало, а пользы от них никакой – вы покупаете яд для своего организма. Сейчас самое время прекратить тратить на них деньги! Также стоит отказаться от других дорогостоящих привычек вроде утреннего латте, обедов в ресторане, перекусов в фаст-фуде. Готовьте дома и приносите ланчбокс с собой.

– Найдите дополнительный заработок. У всех есть такой талант или навык, на котором можно зарабатывать. Например, за деньги можно переводить тексты, рисовать портреты, решать алгебру и физику, шить, чинить и так далее. Возьмите работу на дом и увеличьте свой доход.

– Тормошите своих должников. Добейтесь возврата денег, которые вы дали в долг родным, друзьям или коллегам. Да, такие разговоры неприятны, но они необходимы для улучшения вашего финансового положения.

– Продайте то, что вам не нужно. Наведите в квартире, дома и на даче порядок. Вы обязательно найдете то, чем вы давно не пользуетесь и без чего вполне можете обойтись. Продайте ненужные в быту вещи и пустите прибыль на погашение долгов. Объявление о продаже можно дать на специальных сайтах или в соцсетях.

– Обратитесь в банк, где обслуживается ваш кредит, и попросите об отсрочке. Если ваша временная неплатежеспособность связана с болезнью, принесите соответствующие документы.

Банк должен пойти навстречу, ведь он так же заинтересован в полном возврате кредита.

Он может предоставить вам отсрочку выплат по кредиту или продлить срок кредитования, изменив график ежемесячных платежей.

– Платите больше минимума. Если ваш банк не штрафует и не берет комиссию за досрочное погашение кредита, то вы смело можете платить больше минимального размера платежа, чтобы сэкономить на процентной ставке и ускорить полную выплату долга, когда вам будут позволять средства.

Продумывая график раздачи долгов, не забывайте и о себе. Расставьте приоритеты так, чтобы вам удавалось сберегать какую-то часть от дохода для себя. Это позволит вам одновременно и освобождаться от долгов, и чувствовать себя уверенно благодаря росту личных накоплений.

Тратьте деньги с умом и вкладывайте их в самосовершенствование.

Источник: https://www.ktk.kz/ru/blog/article/2018/09/20/103079/

Нао «пкб»

Погашение судебной задолженности частями

Уклонение от выполнения взятых по кредиту обязательств может привести к судебному разбирательству и взысканию задолженности приставами, в праве которых конфисковать имущество должника, наложить арест на его активы и банковские счета. Если погашение судебной задолженности на требуемых условиях невозможно, стоит попытаться договориться о рассрочке.

Последствия неисполнения требований судебных приставов

Если при образовании долга перед банком заемщик может долгое время уклоняться от исполнения кредитных обязательств, то после начала исполнительного производства в дело вступают судебные приставы, и у должника есть всего 5 дней, чтобы добровольно выплатить долги. Если в течение этого срока требуемая сумма не выплачивается, взыскание может быть обращено на активы, банковские счета и имущество неплательщика, которые вначале описываются, а затем конфискуются согласно статьям Федерального закона № 118.

Кроме вышеприведенных последствий, к должнику могут быть применены санкции, например, запрет:

- на выезд за границу;

- на управление транспортными средствами;

- на открытие банковских счетов;

- на приобретение движимого и недвижимого имущества.

Применение подобных ограничений в гражданских правах возможно только по решению суда и если на это есть веские основания, например вероятность сокрытия имущества, финансовых махинаций, выезда за пределы России.

Также следует помнить о статье № 315 УК РФ.

Можно ли договориться с приставами о рассрочке

После начала исполнительного производства главная задача должника — не пускать его на самотек, а постараться договориться с приставами об оплате части судебной задолженности и рассрочке платежей.

Для этого потребуется доказать наличие особых обстоятельств, которые не позволяют исполнить долговые обязательства в установленный судом срок.

При этом время рассмотрения заявления может достигать нескольких месяцев, поэтому при его подаче лучше воспользоваться помощью юриста, который поможет собрать необходимые документы и оценит полноту доказательств, чтобы закрепить позицию в суде. Заявление направляется именно в суд, а не в отдел ФССП, занимающийся взысканием задолженности.

Как предоставляется рассрочка

Изменение условий исполнительного производства в отношении неплательщика может быть осуществлено:

- судом, рассматривающим дело о задолженности;

- судом по месту исполнения постановления.

Должник вправе сам выбирать, в какую инстанцию направить заявление. Также это могут сделать судебные приставы или сам кредитор, если обстоятельства исполнительного производства требуют этого.

Заявление необходимо передать на рассмотрение в течение 5 дней с момента судебного решения, составив его в нескольких экземплярах, которые будут предоставлены суду, приставам и истцу. Бумага должна содержать:

- данные о задолженности, включая причины ее возникновения (тяжелое материальное положение заемщика, болезнь и прочее);

- информацию о судебном решении по делу;

- срок предоставления рассрочки и сумму ежемесячного платежа;

- реквизиты заявителя и реквизиты суда, в который она направляется.

Отдельно к заявлению должны быть приложены документы, подтверждающие невозможность своевременного исполнения долговых обязательств на первоначальных условиях, среди которых:

- уведомление о сокращении с места работы;

- свидетельство о рождении детей;

- квитанция по задолженностям за коммунальные услуги;

- договор ипотеки.

Желательно также приложить график внесения платежей, который должник считает приемлемым для погашения судебной задолженности. Законодательство не требует этого, но график поможет показать суду стремление рассчитаться с долгами и заверит кредитора в том, что средства будут возвращены.

Если заявление об отсрочке будет рассмотрено положительно, должнику придется вносить платежи по кредиту строго в рамках нового графика и в указанных суммах. Нарушение графика станет основанием для отмены предоставленной ранее рассрочки. Кроме этого, кредитор будет вправе ходатайствовать в суде о материальном обеспечении иска путем наложения ареста на имущество должника.

Правила погашения судебной задолженности частями

После оформления рассрочки заемщику придется неукоснительно выполнять условия договора, чтобы избежать принудительного взыскания долга путем конфискации имущества и ареста счетов. Для этого нужно:

- регулярно вносить платежи по кредиту;

- предоставлять приставам всю необходимую информацию о банковских счетах и имеющихся активах;

- своевременно реагировать на оповещения и повестки.

Стоит отметить, что утаивание информации о счетах и имуществе от судебных приставов грозит неплательщику уголовной ответственностью в рамках статьи 177 УК РФ о «Злостном уклонении от погашения кредиторской задолженности».

Оптимальный вариант решения проблемы — заключить мировое соглашение с кредитором, договорившись о новом графике выплат долга. Это можно сделать даже во время исполнительного производства, потребуется только утверждение договора в судебном порядке.

Оформление рассрочки по судебной задолженности имеет массу нюансов, невнимательность к которым может только усугубить положение должника. Лучше пытаться оформить рассрочку непосредственно в банке, где был взят кредит, либо в коллекторском агентстве, что позволит не только избежать долгого и трудного судебного процесса, но и сохранить положительную кредитную историю.

Источник: https://www.collector.ru/blog/dolg-sudebnym-pristavam-chastyami/

Очередность погашения требований по кредиту

?") График погашения задолженности может быть составлен как дополнение к договору. Например, при взятии кредита в банке такой график выдается клиенту вместе с соглашением, а в самом тексте кредитного договора числится как обязательное приложение. Не всегда человек может разобраться в дебрях терминологии, которые так любят использовать банковские юристы. А в графике должник наглядно может увидеть сумму платежа и дату его внесения.

График погашения задолженности может быть составлен как дополнение к договору. Например, при взятии кредита в банке такой график выдается клиенту вместе с соглашением, а в самом тексте кредитного договора числится как обязательное приложение. Не всегда человек может разобраться в дебрях терминологии, которые так любят использовать банковские юристы. А в графике должник наглядно может увидеть сумму платежа и дату его внесения.

И тут для клиента кроется основная опасность. Он может не пытаться разобраться в условиях договора, а просто платить согласно графику погашения задолженности, в котором указана общая сумма. А в нее могут быть включены скрытые комиссии. Отсюда переплата, неоговоренная перед заключением соглашения, но узаконенная подписанием договора, а значит, принятая к исполнению. Поэтому так важно сопоставлять условия кредитования с цифрами, прописанными в приложении.

При оформлении кредита следует уточнить:

- можно ли отступать от графика, и как это отразится на последующих платежах;

- можно ли будет получить в банке новый график с актуальной информацией о размерах ежемесячного платежа.

График погашений по денежному обязательству, которое было просрочено

Еще одним основанием для формирования очередности погашения требований может послужить невыполнение основного обязательства, вследствие чего возникает просрочка и долг. По отношению к просрочке исполнения обязательства соглашением сторон могут быть предусмотрены штрафные санкции. Например, за срыв поставки может быть предусмотрена неустойка.

Но если компания не отказывается заплатить, а просто не может ввиду отсутствия средств, то контрагент может пойти на уступки. Как вариант, стороны могут договориться о выплатах долга частями. Лучше так, чем совсем не получить денег. Должнику придется следовать графику погашения задолженности, где указываются периоды выплат. В него же могут быть включены и штрафные санкции, если они все-таки будут применены.

Правила оформления графика погашения задолженности. Образец

Форма графика погашения задолженности во многом зависит от вида обязательства, для погашения которого он составляется. Здесь действуют в основном правила, которые закреплены в договоре или озвучены на переговорах. Так что при составлении графика можно просто следовать логике. Он должен быть понятным и четким. После его прочтения не должно возникать двусмысленности.

Сам график имеет вид таблицы, где могут использоваться такие категории:

- сумма платежа, причем она может быть разбита на выплату тела кредита и проценты по кредиту;

- дата его осуществления.

График может быть неотъемлемой частью соглашения, и тогда под ним тоже могут ставиться подписи. В таком случае с внесением изменений в очередность погашения задолженности составляется новый график, который вступает в силу после его подписания. Сторонам сделки, заключившим соглашение о погашении задолженности, возникшей по причине нарушения условий договора поставки, можно использовать следующий образец графика погашения задолженности:

|

Сумма платежа |

Срок платежа |

|

50 000 рублей |

до 01.01.2021 |

|

100 000 рублей |

до 01.02.2021 |

|

50 000 рублей |

до 01.03.2021 |

|

250 000 рублей |

до 01.04.2021 |

Такая таблица может быть включена в текст соглашения.

При оформлении кредита или займа график просто распечатывается и выдается заемщику. При необходимости всегда можно получить новый экземпляр в банке. Ведь заемщик берет на себя обязательство, подписывая договор, а приложение с прописанными датами выплат несет вспомогательный информативный характер.

Перед тем как следовать графику погашения задолженности, все же нужно ознакомиться с условиями договора. Если такой график не является неотъемлемой частью соглашения, а носит просто ознакомительный характер, то допущенные в нем ошибки не освобождают должника от совершения выплат в те сроки и в тех размерах, что закреплены в договоре.

Еще больше материалов по теме в рубрике: «Кредиты и долги».

График погашения задолженности

График погашения задолженности — это всегда следствие тех или иных правоотношений, связанных с возникновением материальных обязательств должника перед взыскателем.

Файлы в .DOC:Бланк графика погашения задолженностиОбразец графика погашения задолженности

Основания для составления графика

Долговые обязательства возникают в процессе осуществления многих договорных отношений, включая:

- процесс исполнения судебных решений о различных взысканиях, в том числе и взыскания алиментов;

- процесс подготовки мировых соглашений между истцами и ответчиками;

- процесс урегулирования спора в досудебном порядке, в том числе и по выплате задолженности по коммунальным платежам или договорам аренды (найма).

То есть график погашения задолженности может быть составлен тогда, когда стороны договариваются о планомерном погашении долга в течение определенного периода.

Составление графика

График — это своего рода план, то есть выполнение определенных действий в определенное время.

Таким образом, график погашения задолженности — это последовательный список дат, в которые должник должен передать взыскателю определенную сумму в счет погашения долга.

Как правило, график платежей не имеет самостоятельного характера и является приложением к иным документам, например:

- к расписке должника;

- к договору займа или кредита;

- к мировому соглашению;

- к соглашению о погашении задолженности во внесудебном порядке;

- к материалам исполнительного производства и т.д.

Однако, если сумма небольшая, и график платежей распространяется на небольшой период, вполне допустимо его интегрирование в другие документы. Так, мировое соглашение или расписка о получении займа могут включать в себя и график погашения долга.

Например, «Расписка. Я Иванов Иван Иванович, 11.11.2000 года рождения, проживающий по адресу….., паспорт №….., получил от Петрова Петра Петровича, проживающего по адресу……, паспорт №….. заем в сумме 10 000 рублей, который обязуюсь вернуть в течение двух месяцев по следующему графику: 10.05. 2023 — 5 000 рублей и 10.06. 2023 года — 5 000 рублей».

В рамках данной статьи наши пользователи могут скачать типовой шаблон графика погашения задолженности и ознакомиться с образцом его заполнения. В шаблон потребуется внести следующие сведения:

- дату и место составления графика;

- основания составления графика (договор, соглашение и т.д.);

- ФИО и адреса должника и взыскателя;

- дата и сумма каждого платежа;

- общая сумма всех платежей, соответствующая графику;

- подписи должника и взыскателя.

Дзен! Дзен! Дзен! На нашем Яндекс Дзен канале ещё больше особенных юридических материалов в удобном и красивом формате. Подпишитесь прямо сейчас →