Формулы для самостоятельного расчета ипотеки

Ипотека — один из способов решить «квартирный вопрос» и купить собственную недвижимость. Основной принцип ипотечного кредитования в том, что вы берете деньги в долг у банка под залог приобретаемой недвижимости, а затем постепенно возвращаете их с процентами.

Как узнать, какую именно сумму нужно будет каждый месяц платить банку и какой будет итоговая переплата по процентам? Разбираемся, как самостоятельно рассчитать ориентировочную сумму ежемесячных платежей до оформления ипотеки.

Виды ипотечных платежей

Ежемесячный платеж по ипотеке состоит из двух частей: части основного долга и процентов, начисленных банком за пользование кредитом. Основной долг — это вся сумма, которую клиент занял у банка для покупки недвижимости. Она разделена на период действия ипотеки и возвращается частями. Начисленные проценты — плата банку за возможность пользоваться его деньгами.

Выплачивать долг и проценты можно разными способами:

- сначала платить проценты, а погашение основного долга оставить на более поздний срок — такой платеж называется аннуитетным;

- сначала выплачивать основной долг, а ближе к концу договора — начисленные на его остаток проценты — это дифференцированный вид платежа.

Сейчас банки редко применяют дифференцированный платеж, сделав выбор в пользу аннуитетных платежей по ипотеке. Это удобно для клиента и банка. Тело кредита уменьшается медленнее, сумма начисляемых процентов выше. Но проценты начисляются только на остаток долга и их сумма уменьшается, если вы гасите кредит досрочно, поскольку при досрочном гашении вся сумма направляется на погашение основного долга. Так как многие заемщики используют материнский капитал, военную ипотеку, меняют квартиру, закрывая часть ипотеки деньгами от продажи предыдущей недвижимости, они получают возможность экономии на процентах.

Еще один плюс аннуитетного платежа — его размер фиксирован и не меняется на протяжении всего срока кредитования. Если клиент погасит часть долга по ипотеке досрочно, график платежей и сумма ежемесячного платежа при этом пересчитываются. При дифференцированном графике платежей принцип начисления процентов такой же: на остаток основного долга, а вот размеры платежей каждый месяц разные: в первой половине срока погашения разница с аннуитетом для такой же суммы общего долга может доходить до 45–50% в зависимости от ставки и срока кредитования. Банк рассчитывает ипотеку с учетом дохода клиента: ежемесячный платеж должен составлять не более 40–60% от дохода клиента. Если сумма больше — размер выдаваемого кредита снижают. Поэтому с применением дифференцированного способа погашения ипотеки люди с невысокими доходами могут рассчитывать на меньший объем кредитования, чем получили бы при аннуитетном графике.

Как рассчитать ипотечный кредит

Ипотека рассчитывается при помощи стандартных формул, в которые нужно подставить актуальные для вас данные. Выполнять вычисления удобнее всего в таблице Excel или в специальных калькуляторах — о них чуть ниже.

Одна из базовых формул расчета ипотеки выглядит так:

- Х — это ежемесячный взнос по ипотеке, который мы пытаемся рассчитать.

- S — это общая сумма кредита.

- P обозначает месячную ставку по кредиту (это годовая процентная ставка, разделенная на 12).

- M — это срок кредитования в месяцах.

Такая формула подходит чтобы узнать сумму ежемесячных аннуитетных платежей.

Для расчета дифференцированных платежей формула в упрощенном виде будет выглядеть немного иначе:

Однако такое уравнение правильно рассчитает только самый первый взнос, тогда как для последующих расчетов придется использовать более сложные формулы, учитывающие, что общая сумма основного долга по ипотеке, а значит, и начисленные на нее проценты, уменьшается с каждым месяцем. Чтобы не запутаться в вычислениях, проще будет воспользоваться ипотечным калькулятором — например, на сайте Райффайзен Банка.

Использование ипотечного калькулятора

Ипотечный калькулятор — это удобный способ рассчитать приблизительную величину ежемесячного платежа по ипотеке без необходимости производить сложные математические вычисления. Для расчетов калькулятор использует все те же стандартные формулы, просто в более удобном для восприятия виде.

Для вычисления примерной суммы ежемесячного взноса необходимо указать в калькуляторе следующую информацию:

- сумму кредита

- срок кредита

- первоначальный взнос

- годовую процентную ставку, если она не установлена автоматически

После заполнения всех полей калькулятора вы узнаете ориентировочную сумму ежемесячных взносов, общую сумму выплат и сумму переплаты по процентам.

В калькуляторе также можно в режиме реального времени изменять все представленные там параметры — срок и сумму кредита, размер первоначального взноса, вид ипотечной программы. Это позволяет подобрать такие условия, которые помогут определиться с размером кредита и общим сроком кредитования с учетом вашего дохода и возможной ставки по ипотеке.

Пример расчета

В качестве примера рассчитаем приблизительную стоимость ипотеки на квартиру в новостройке, которая стоит 2 500 000 руб. У клиента есть 500 000 руб. На первоначальный взнос, а оставшиеся два миллиона он планирует покрыть за счет ипотеки по программе господдержки. При сроке в 10 лет мы получаем ежемесячный платеж в 22 295 руб.

Если же эта сумма выплат покажется слишком большой, срок можно увеличить — например, до 15 лет, если это позволяет возраст заемщика. В таком случае сумма взноса будет составлять уже 16 975 руб.

При изменении параметров расчета ориентируйтесь на правила и условия ипотечного кредитования в вашем банке. Большинство стандартных программ ипотеки имеют возрастные ограничения — возраст заемщика на момент погашения долга обычно не должен превышать 65 лет.

Приблизительный расчет ипотеки в калькуляторе происходит автоматически и не учитывает индивидуальные скидки. Их можно получить при увеличении первоначального взноса или применении одной из программ господдержки, а также если у вас есть зарплатная карта данного банка. За более точным расчетом можно обратиться к специалистам кредитной организации, они же помогут заключить кредитный договор по одной из представленных в банке программ.

Эта страница полезна?

95

% клиентов считают страницу полезной

Следите за нами в соцсетях и в блоге

Как гасить ипотеку досрочно: сокращать срок или платёж

Лайфхакер просчитывает все варианты, чтобы разобраться, какая стратегия погашения кредита выгоднее.

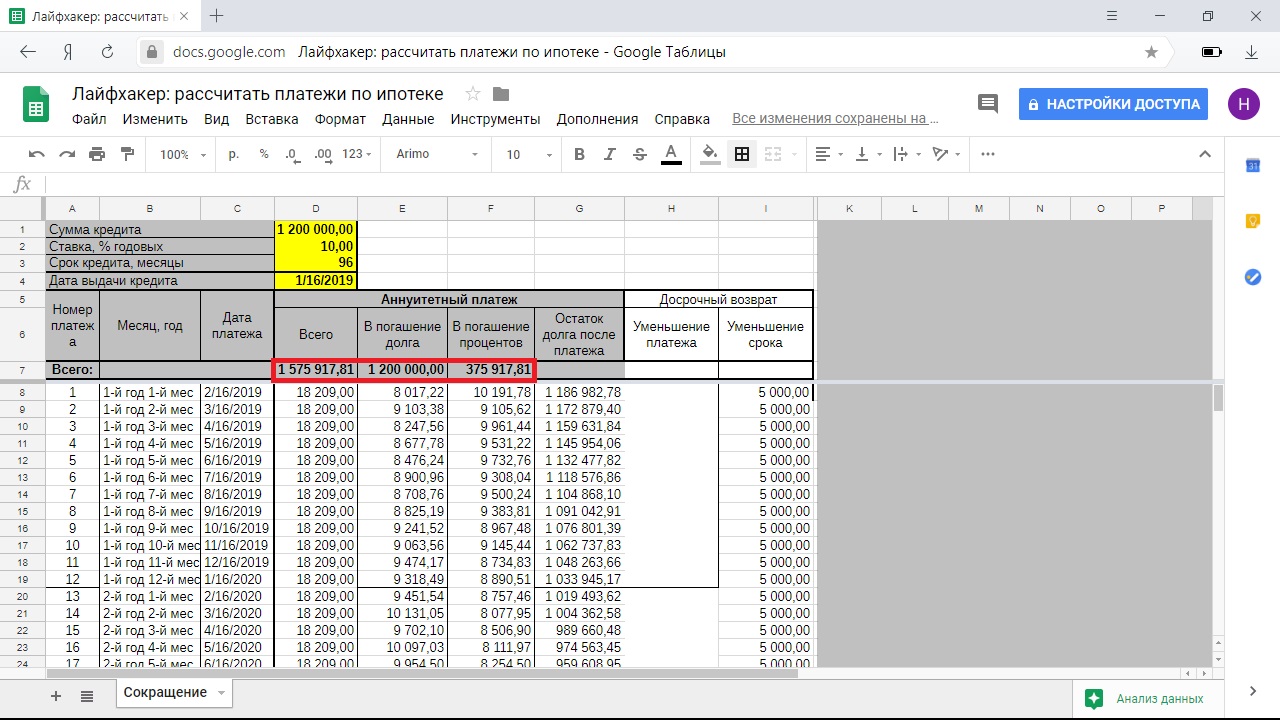

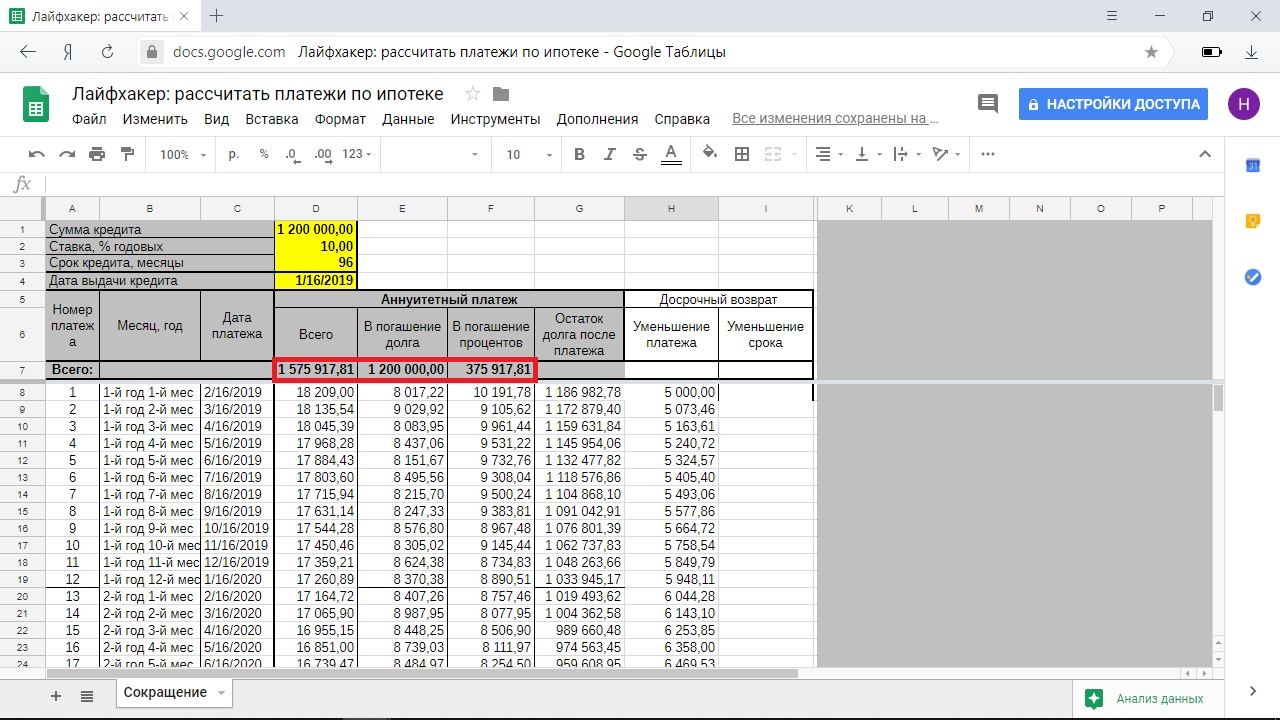

Для расчётов возьмём ипотечный кредит в размере 1,2 миллиона рублей под 10% годовых на срок в 8 лет (96 месяцев). Предположим, что ежемесячно у вас есть свободные 5 тысяч рублей, которые вы хотите направить на досрочное погашение.

Концептуально эти расчёты подойдут и для вашей ситуации, но для точных цифр придётся провести вычисления самостоятельно.

Как выгоднее гасить ипотеку при аннуитетных платежах

При аннуитетных платежах вы ежемесячно отдаёте банку одну и ту же сумму в счёт погашения кредита. При этом структура платежа в разные месяцы неодинакова. Обычно поначалу не менее половины составляют проценты — точные пропорции можно посмотреть в вашем графике выплат.

В нашем примере ежемесячный платёж составляет 18 209 рублей. Всего нужно будет отдать банку 1 747 546 рублей с переплатой 547 546 рублей.

Досрочное погашение с сокращением срока

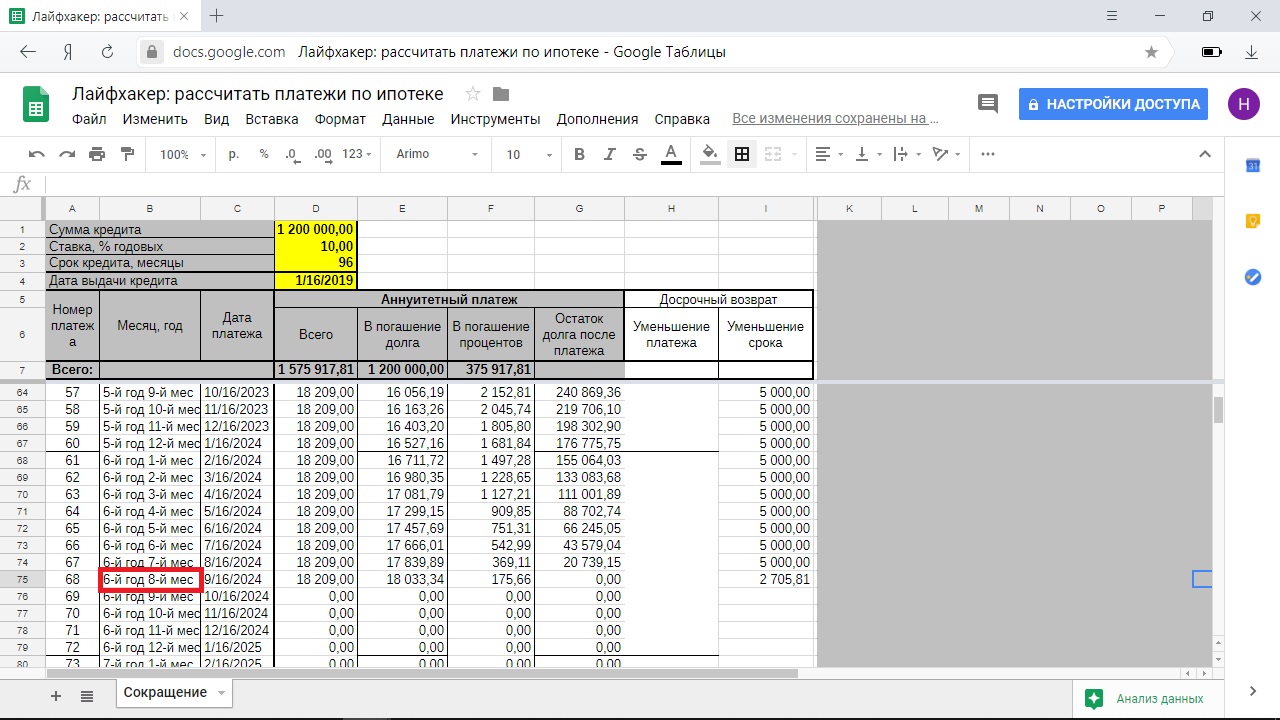

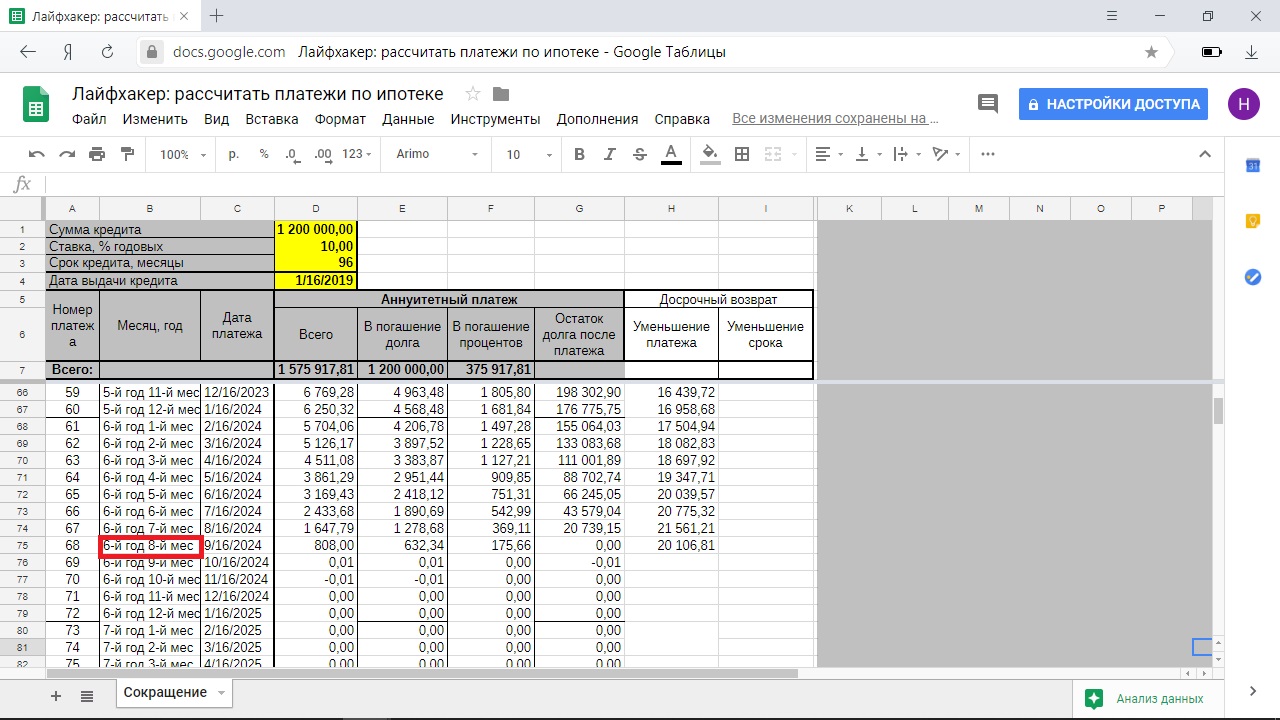

Если ежемесячно платить дополнительно по 5 тысяч рублей и сокращать срок кредита, то вы сэкономите 171 647 рублей на погашении процентов и полностью рассчитаетесь с банком за 5 лет и 8 месяцев.

1 / 0

2 / 0

Досрочное погашение с уменьшением платежа

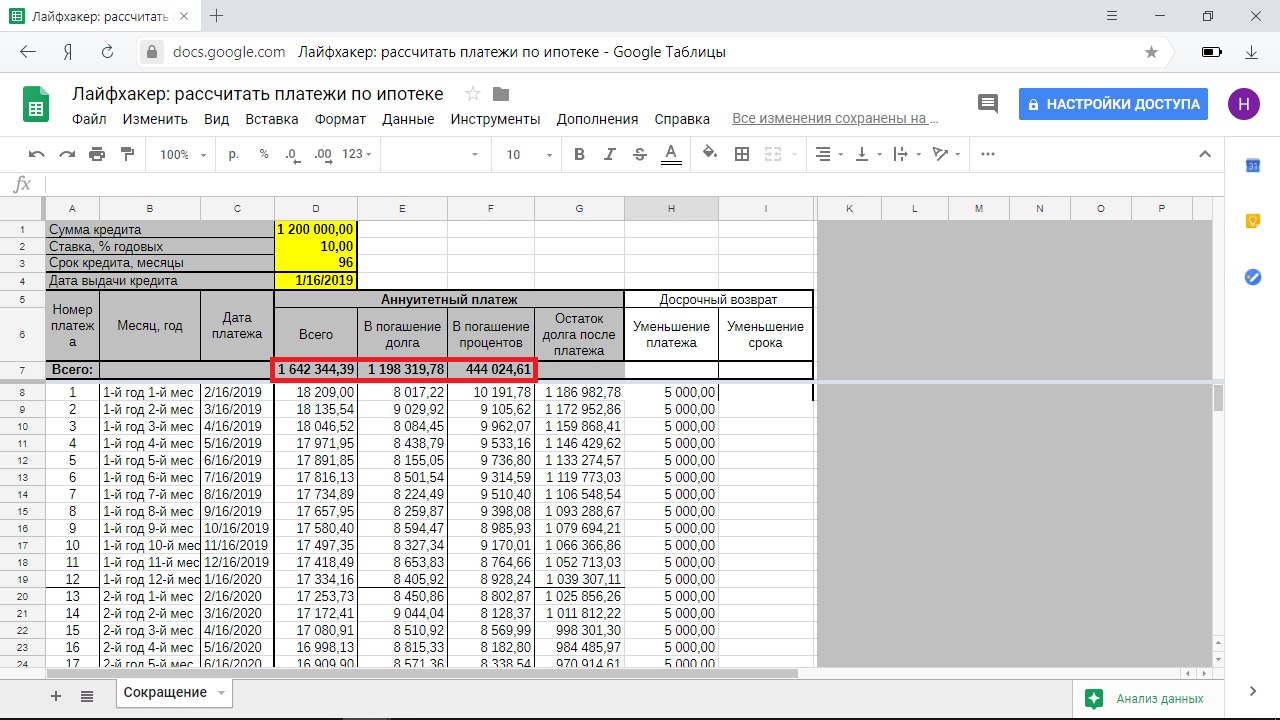

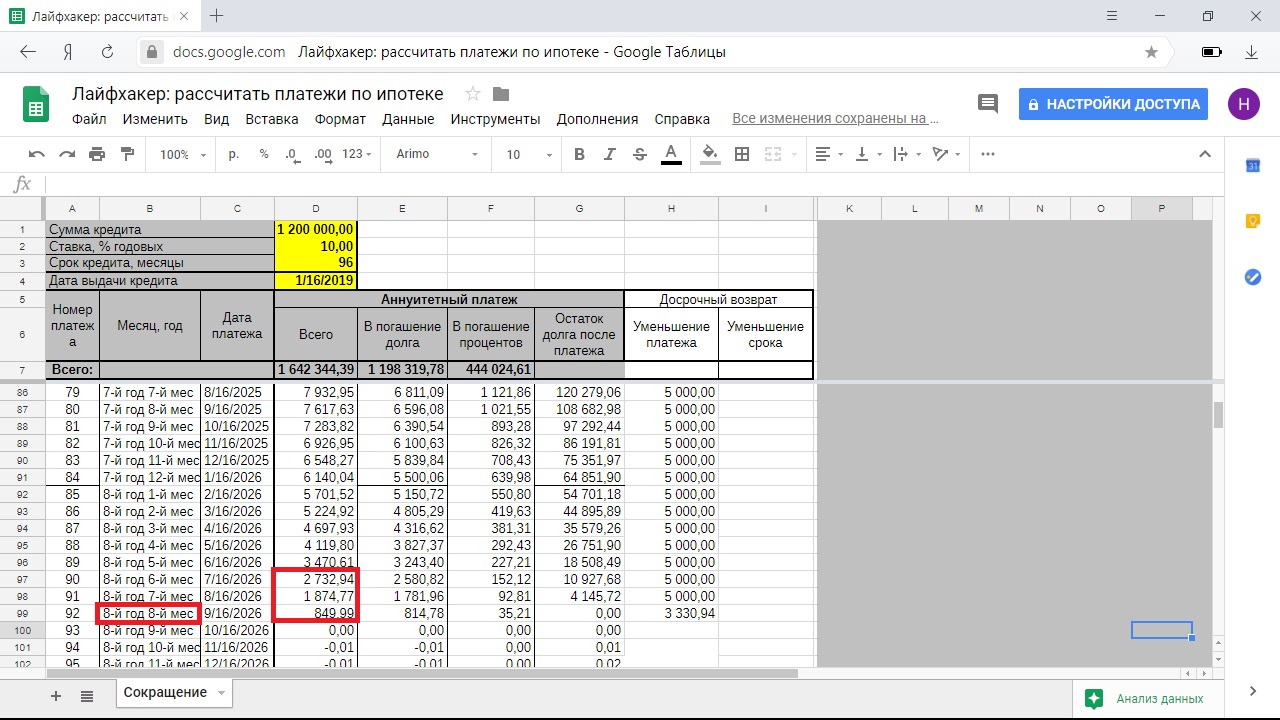

Если сокращать платёж, то вы сэкономите 103 540 рублей, выплатите ипотеку за 7 лет и 8 месяцев. При этом в последние месяцы ваш платёж будет настолько мал (менее 5 тысяч рублей), что вы практически его не почувствуете.

1 / 0

2 / 0

Погашение с уменьшением ежемесячного и увеличением досрочного платежа

Досрочное погашение с сокращением срока ипотеки кажется выгоднее: экономите больше, отдаёте весь долг банку быстрее. Вот только при подсчётах для стратегии с уменьшающимся платежом есть одно но: из зоны внимания обычно выпадает разница между изначальным ежемесячным платежом и уменьшившимся.

При платежах с сокращением срока вы продолжаете платить 18 209 + 5 000 рублей и расстаётесь с 23 209 рублями. При уменьшении платежа вы начинаете с той же суммы и постепенно выходите на 1 874 + 5 000 = 6 874 рубля.

Но можно ежемесячно добавлять к сумме, выделенной на досрочное погашение, разницу между изначальным и текущим платежами.

И в этом случае магическим образом вы выплачиваете ипотеку в тот же срок и с той же переплатой, что и при досрочном погашении с сокращением срока.

1 / 0

2 / 0

Если однажды ваша финансовая ситуация ухудшится, вы в любой момент можете отложить досрочное погашение и выплачивать уменьшившуюся сумму ежемесячно. При досрочном погашении с сокращением срока вы такой роскоши лишены.

Кроме того, некоторые банки разрешают частично погашать ипотеку онлайн только с уменьшением платежа, а для сокращения срока придётся идти в отделение. Если очная встреча с сотрудниками кредитного учреждения не для вас, этот вариант погашения отлично подойдёт.

Выводы

- Если вы уверены, что у вас всегда будут деньги на изначальный основной платёж и 5 тысяч для досрочного погашения, для вас нет никакой разницы, как погашать: с сокращением срока или с уменьшением платежа по третьему варианту, если вы отдаёте ежемесячно одну и ту же сумму.

- Если вы предполагаете, что через пару лет финансовая ситуация может ухудшиться, выбирайте досрочное погашение с уменьшением платежа и учётом разницы между изначальным платежом и нынешним. Будут проблемы — перейдёте к выплатам по графику, причём вносить ежемесячно надо будет уже существенно меньше, чем на старте ипотеки. Не будет проблем — выплатите ипотеку так же быстро и с такой же выгодой, как и те, кто досрочно гасил её с сокращением срока.

- Если ипотека для вас и сейчас тяжёлое бремя, но вы готовы кое-как выкраивать 5 тысяч рублей ежемесячно, идите путём уменьшения платежа. Так вы будете возвращать кредит те же 8 лет, но постепенно вам будет становиться всё легче и легче. Да и сэкономить немного получится.

Как выгоднее гасить ипотеку при дифференцированных платежах

Дифференцированные платежи банки предлагают редко, но взять ипотечный кредит с такими условиями всё же можно. В этом случае сумма основного долга делится на равные части, проценты ежемесячно начисляются на остаток долга. Поэтому постепенно размер платежа уменьшается.

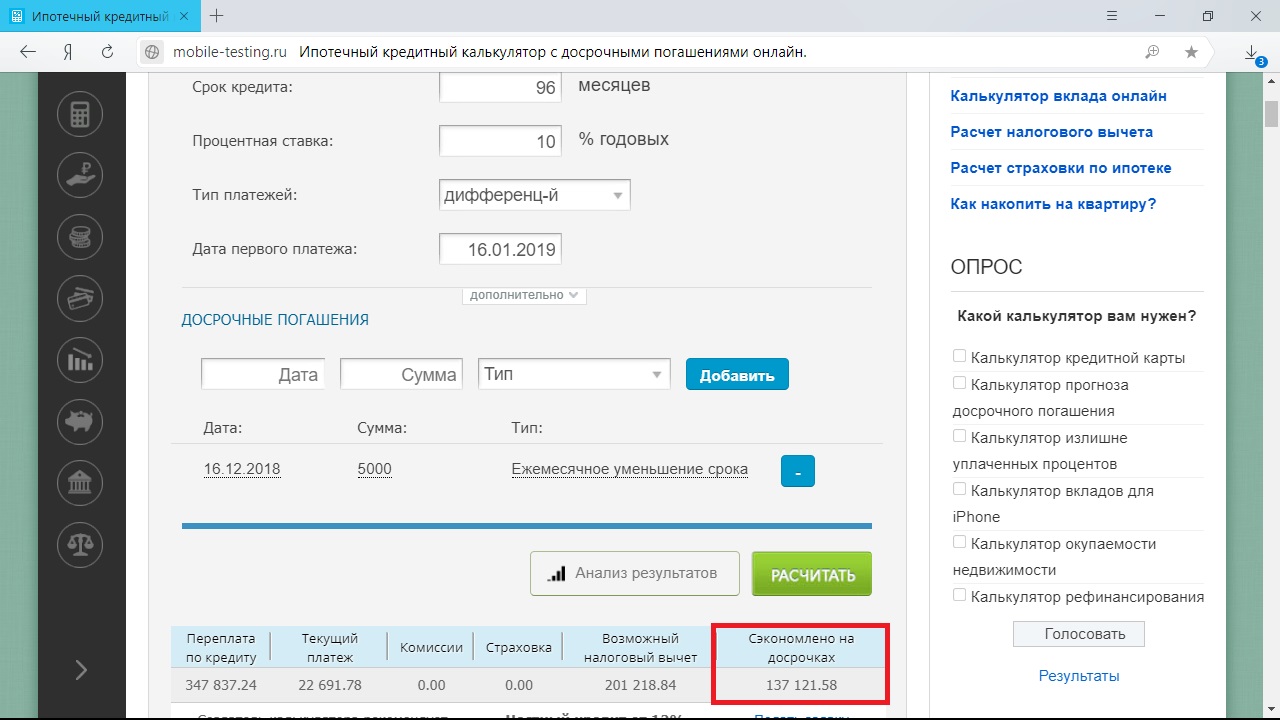

Для ипотеки из нашего примера в такой ситуации переплата составит 484 958 рублей, платёж в первый месяц — 22 500 рублей, в последний — 12 604 рубля. Чтобы рассчитать выгоду, воспользуемся одним из сайтов с кредитными калькуляторами, например mobile-testing.ru.

Досрочное погашение с сокращением срока

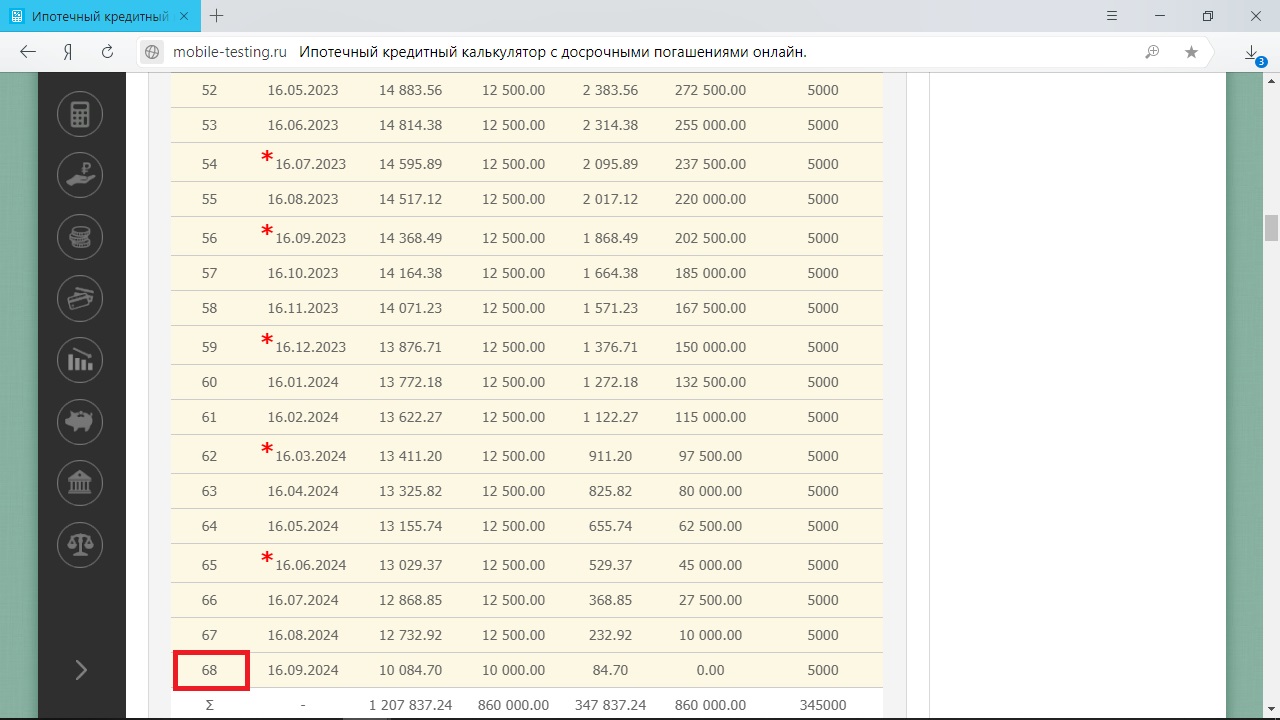

Всего за 5 тысяч в месяц вы сократите переплату по процентам на 137 121 рубль и выплатите ипотеку за 5 лет 8 месяцев. При этом ежемесячно вам предстоит отдавать всё меньшую сумму за счёт дифференцированных платежей.

Имейте в виду, что калькулятор не учитывает досрочное погашение при первом платеже. Однако, если бы это было возможно, цифры изменились бы незначительно.

1 / 0

2 / 0

Досрочное погашение с уменьшением платежа

При сокращении размера платежа процесс также идёт в сторону уменьшения обоих параметров, правда, не столь быстро. Это происходит за счёт сокращения доли, ежемесячно идущей в счёт погашения основного долга.

Выходит, что при таком подходе будет сэкономлено 94 196 рублей, ипотеку вы погасите за 7 лет и 1 месяц.

Погашение с уменьшением ежемесячного и увеличением досрочного платежа

Разницу между изначальным платежом и текущим здесь вычислять бессмысленно: она формируется в основном за счёт уменьшения процентов. И платёж будет так и так сокращаться в зависимости от энтузиазма, с которым вы будете гасить основной долг.

Выводы

- Если вас устраивает размер доли основного долга в структуре платежа, сокращайте срок кредита. Размер ежемесячной выплаты в любом случае будет уменьшаться быстрее, чем изначально, за счёт сокращения остатка основного долга.

- Уменьшение платежа существенно затягивает ваши отношения с банком — в этом конкретном случае на 1 год и 7 месяцев. Ежемесячный платёж при этом в первое время уменьшается не так быстро, как хотелось бы: при выплатах без досрочек после года ипотеки его размер составит 21 405 рублей, при досрочных выплатах с уменьшением платежа — 20 345 рублей.

Читайте также 🧐

- Снимать квартиру или взять ипотеку: что выгоднее

- Налоговые вычеты: что это такое и как на них сэкономить

- Что стоит знать о процентах по кредиту, чтобы не остаться в долгу у банка

- Планирование бюджета: сколько тратить в день

Деньги ,

09 авг 2021, 09:58

0

Досрочное погашение ипотеки: как выгодно рассчитаться с банком

Рассказываем, что такое досрочное и частичное досрочное погашение ипотеки в 2020 году и как правильно производить расчеты с банком

Досрочное погашение ипотеки является общим трендом в России. Средний срок выданных в России ипотечных кредитов в 2020 году составляет 18,1 года, при этом обычно кредиты закрывают за семь — десять лет. Зачастую клиенты опасаются брать ипотеку на небольшой срок из-за высоких ежемесячных платежей, неуверенности в стабильности экономики и своего финансового благосостояния, поэтому они предпочитают перестраховаться и изначально оформить кредит на более долгий срок, говорит руководитель службы ипотечного кредитования компании «Инком-Недвижимость» Ирина Векшина.

Рассказываем, какие схемы досрочного погашения жилищных кредитов наиболее выгодны для заемщиков и как правильно гасить ипотеку.

В этой статье отвечаем на следующий вопросы:

- Когда выгодно досрочное погашение?

- Какие существуют варианты досрочного погашения?

- Примеры расчета выгоды от досрочного погашения

- Какие условия погашения ипотеки в банках?

- Как вносить платежи?

- Можно ли погасить ипотеку с помощью материнского капитала?

Когда выгодно погашать ипотеку досрочно

Все российские банки предоставляют своим заемщикам возможность досрочно погасить ипотечный кредит — либо полностью, либо частично. Выгода от досрочного погашения напрямую зависит от оставшегося срока кредита — чем ближе к концу срока кредита, тем менее выгодно погашать ипотеку досрочно. В долгосрочной перспективе выгоднее сокращать срок. Но если вы выберете уменьшение ежемесячного платежа, экономию сможете почувствовать сразу.

«Снизить общий объем переплаты можно путем досрочных погашений, что особенно актуально в течение первой трети срока жизни кредита. Банки придерживаются схемы аннуитетных платежей, поэтому заемщик сначала преимущественно погашает проценты, а не само тело кредита», — поясняет генеральный директор агентства недвижимости «БОН ТОН» Наталия Кузнецова.

Все российские банки предоставляют своим заемщикам возможность досрочно погасить ипотечный кредит — либо полностью, либо частично

(Фото: fizkesshutterstock)

Согласно закону

Досрочное погашение прописано в ФЗ 284 от 19.10.2011. Сумма займа, предоставленного под проценты заемщику, может быть возвращена досрочно полностью или по частям при условии уведомления об этом займодавца не менее чем за 30 дней до дня такого возврата. Договором может быть установлен более короткий срок уведомления банка. О принятом решении нужно заранее уведомить банк, иначе внесенный платеж не будет засчитан и его оприходуют в следующем месяце.

Варианты досрочного погашения ипотеки

Существует несколько вариантов досрочного погашения: сокращать размер ежемесячного платежа, срок ипотеки или комбинировать эти две схемы. Чтобы выбрать подходящий вариант, ипотечник должен оценить, что для него важнее — выплатить меньше денег банку или снизить сумму ежемесячного платежа, чтобы сократить текущие расходы.

Сокращение срока ипотечного кредита

Вариант сокращения срока кредитования — наиболее выгодный для минимизации переплаты по кредиту. При сокращении срока в составе ежемесячного платежа увеличивается часть, которая идет на погашение основного долга, и уменьшается часть процентов. Дальнейшее погашение происходит динамичнее, так как на меньшую сумму начисляется меньше процентов, а переплата сокращается.

Уменьшение платежей по ипотеке

При уменьшении платежа и сохранении срока остаток основного долга растягивается на оставшийся срок, при этом график перестраивается таким образом, что большая часть ежемесячного платежа идет на погашение процентов, а меньшая — на основной долг.

«В целом заемщикам выгоднее согласиться на уменьшение срока предоставления кредита, так как в этом случае снижается размер переплаты банку (то есть начисленные проценты). Однако каждый заемщик сам определяет, какой из вариантов частичного досрочного погашения ипотеки для него удобнее, ведь при этом выборе нужно учитывать несколько важных факторов (жизненная ситуация, текущее материальное положение и т. п.)», — говорит Векшина.

Комбинированный вариант

Идеальный вариант — чередование сокращения срока/размера платежа, то есть как бы подбивая платеж с двух сторон, делая срок и платеж максимально комфортным для появления еще большей финансовой возможности производить досрочные погашения, считает Кузнецова.

Если ваш бюджет это позволяет, то можно внести большой единоразовый платеж и сократить размер обязательного платежа, при этом продолжить выплачивать полную сумму, которая была установлена раньше. Эти небольшие переплаты тоже будут досрочным погашением, за счет них можно сокращать уже срок платежа.

Такая схема удобна тем, что если наступят трудные времена, заемщик может платить минимальный обязательный платеж, а уменьшать срок кредита и переплату в те месяцы, когда это комфортно для бюджета. Минусом является то, что конечная переплата по процентам будет больше, чем в случае с сокращением срока кредита.

Существует несколько вариантов досрочного погашения: сокращать размер ежемесячного платежа, срок ипотеки или комбинировать эти две схемы

(Фото: Primakovshutterstock)

Примеры расчета

В компании «БОН ТОН» приводят пример расчета выгоды при различных схемах досрочного погашения ипотечного кредита. Например, при сумме кредита в 3 млн руб. и остатке срока по кредиту в десять лет (120 мес.), под 7,5% с ежемесячным платежом 35,6 тыс. руб. переплата по процентам за десять лет составит 1,273 млн руб.

Представим, что у должника есть 200 тыс. руб. для досрочного погашения в первый месяц. При сокращении срока (но при сохранении ежемесячного платежа) — срок кредита сократится на год, а размер переплаты — на 215 тыс. руб. При уменьшении платежа (и остатке срока 120 месяцев) — платеж снижается до 33,3 тыс. руб. (на 2,48 тыс. руб.), а размер переплаты всего на 85 тыс. руб.