Содержание страницы

- Особый вид учета рабочего времени – суммированный

- График суммированного учета рабочего времени (СУРВ)

- Оплата и сверхурочные (переработка при суммированном учете рабочего времени)

- Суммированный учет рабочего времени по периодам

- Пример расчета суммированного учета рабочего времени

- Правила суммированного учета рабочего времени

Запомните, СУРВ расшифровывается — суммированный учёт рабочего времени.

Существуют организации с такими особенностями организации труда, которые не позволяют устанавливать ежедневные или еженедельные нормы рабочих часов, например, сезонные производства. Но регулярно подсчитывать отработанные часы работодатель обязан в любом случае.

Для таких предприятий ТК РФ предусматривает особый режим учета – суммированный.

Как бы ни распределялись трудовые часы в продолжение недели, декады, месяца, квартала, их общее количество за учетный промежуток, который не превышает года, должен соответствовать нормативам, установленным в законодательстве.

Рассмотрим нюансы, касающиеся графика такого учета, а также проанализируем, как он будет реализовываться при сменном режиме труда. Коснемся вопросов начисления вознаграждения за труд при таком методе учета, в том числе и в ситуациях, когда имела место переработка. Покажем, как происходит расчет рабочих часов при суммировании на конкретном примере.

Как работодателю установить суммированный учет рабочего времени?

Особый вид учета рабочего времени – суммированный

Суммированный учет – это, по сути, специальный рабочий режим, основанный на соблюдении определенных графиков (как правило, это «скользящие» или сменные графики).

Основанием для установления таких графиков является причина «от противного» – когда нет возможности спланировать режим таким образом, чтобы рабочая неделя составляла твердое количество часов, предусмотренное нормами ст. 91-92 ТК РФ:

- 24 – для молодежи до 16 лет;

- 35 – для имеющих группу инвалидности;

- 36 – для педагогов и работников вредных производств;

- 39 – для медиков

- 40 часов – стандартная продолжительность.

Рабочая неделя не может включать больше 40 часов.

При СУРВ недоработка в течение одного периода сможет быть компенсирована переработкой в другие временные промежутки, что в сумме выходит на требуемый нормой результат.

График суммированного учета рабочего времени (СУРВ)

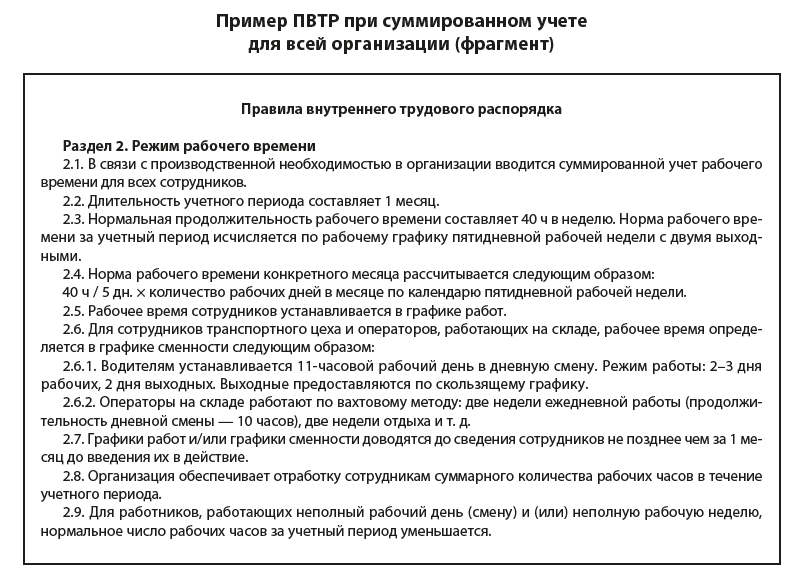

ВАЖНО! Рекомендации по составлению графика суммированного учета рабочего времени от КонсультантПлюс доступны по ссылке

При введении на предприятии системы СУРВ обязательным документом является график работы.

К СВЕДЕНИЮ! Ст. 103 ТК РФ однозначно требует составления графика СУРВ только для режима работы, предусматривающего сменность. Для остальных рабочих режимов такое требование не является законодательно обязательным. Тем не менее, чаще всего работодатели предпочитают составлять такие графики, поскольку обеспечить соответствие рабочего времени законодательным нормам, особенно в длительном учетном периоде, иным способом практически невозможно.

График составляется на основе нормативных документов предприятия:

- колдоговора;

- трудовых индивидуальных договоров или допсоглашений к ним;

- правил внутреннего трудового распорядка;

- иных локальных актов.

ВНИМАНИЕ! График СУРВ может составляться как для всего предприятия в целом, так и для отдельных групп сотрудников или лиц, применяться на постоянной основе или вводиться временно.

Главные сложности при составлении графика

Организация графика суммированного учета – довольно кропотливая процедура. Составители сталкиваются в процессе планирования со многими сложностями, решать которые приходится, исходя из конкретных ситуаций. Рассмотрим основные сложности, стоящие на пути составителя графика СУРВ, и наметим возможные пути их преодоления.

- Установка чередования смен и выходных дней. В зависимости от продолжительности смены, за учетный год может накопиться такое количество часов работы, которое не уложится в установленную годовую норму. Такое может случиться, если, например, норма за год получается нечетной, а смена рассчитана на четное количество. Выход может быть в том, чтобы составлять график с минимальной недоработкой либо корректировать отработку дополнительными выходными днями. Для этого не стоит прописывать в нормативных документах слишком строгое сочетание периодичности рабочих смен и выходных дней, чтобы иметь возможность «маневров».

- Санкции за превышение часовых норм. Закон не разрешает переработки свыше установленных лимитов. Поэтому, если график спланирован так, что предусматривает переработку, инспекционные органы могут счесть это нарушением. Выход: при невозможности точного соблюдения нормы в графике менее «травматична» запланированная недоработка (разумеется, минимальная), чем даже небольшая переработка. Недоработку по вине работодателя придется просто оплатить по среднему уровню заработной платы, а переработка чревата штрафными санкциями.

- Ознакомление работников с графиком. Ст. 103 ТК РФ требует ознакомления работника с графиком сменности не позднее 30 дней до его введения под его письменное подтверждение согласия. Однако, тут у работодателя может возникнуть еще одна сложность. СУРВ – такой режим, при котором производственная необходимость в любой момент может заставить корректировать принятый график. Конечно, общее число часов за учетный период в любом случае должно остаться без изменений, но может потребоваться исправить соотношение выходных и рабочих смен. А ознакомление работника под роспись делает невозможным любые изменения графика меньше, чем за месяц.

Если же такие изменения будут внесены, они будут признаны отклонением от режима работы, соответственно, их отработка будет квалифицирована как сверхурочная работа либо занятость в выходной, а это уже другие нормы оплаты.

К тому же, для такой отработки опять-таки требуется согласие сотрудника и издание письменного распоряжения руководства. Выход: знакомить работника с графиком работодатель, безусловно, обязан, но закон не говорит, что согласие должно подтверждать график сразу на весь учетный период, даже если он и составляет целый год. Работодателю целесообразно составить предварительный годовой график учета СУРВ, а вводить его в работу небольшими частями, удобнее всего месячными периодами. Таким образом, работник будет знакомиться с новым графиком и подписывать его ежемесячно, и в него можно будет своевременно вносить необходимые коррективы.

Оплата и сверхурочные (переработка при суммированном учете рабочего времени)

Трудовое вознаграждение при соблюдении графика СУРВ

Способ начисления оплаты выбирает работодатель, согласовывает его с принимаемым на работу сотрудником, что закрепляется в трудовом или коллективном договоре. Возможно применение различных систем зарплаты.

Наиболее часто применяется система оплаты труда за фактически отработанное время:

- почасовые тарифные ставки: ежемесячно выплачиваемая сумма рассчитывается исходя из отработанных часов в течение каждого конкретного месяца;

- должностные оклады: ежемесячно выплачивается фиксированная сумма, если отработаны все смены в соответствии с запланированными графиком.

ОБРАТИТЕ ВНИМАНИЕ! При окладной системе средняя зарплата за 1 час труда будет разная в тот или иной месяц, общая сумма «набежит» только по окончании учетного периода. При почасовой тарификации стоимость часа всегда одинаковая, поскольку является фиксированной величиной, закрепленной документально.

Возможно применение сдельной оплаты труда, когда вознаграждение начисляется в зависимости от количества единиц произведенной продукции или выполненных операций.

Оплата за переработки при СУРВ

При режиме СУРВ, как и при иных рабочих режимах, иногда складывается производственная необходимость в отработке большего количества часов, чем это допускают нормы трудового права.

Сверхурочная работа – это переработка сверх нормированного количества часов, составляющих учетный период. Понятие «учетный период» здесь является ключевым, поскольку сама логика СУРВ предусматривает переработку в другие временные промежутки, компенсируемую меньшей отработкой в другие периоды. Таким образом, при годичном учетном периоде не может быть сочтена сверхурочной переработка за неделю или месяц, даже если ее не заложили при составлении графика.

СПРАВКА! Подсчет и начисление платы за сверхурочные часы производят исключительно по итогам всего учетного периода, а если сотрудник уходит, то на дату его увольнения.

Инспекционные органы относятся с пониманием к сложностям планирования СУРВ, допуская переработку, не превышающую установленных пределов: для каждого члена рабочего коллектива в течение года не может быть переработано больше 120 часов, а в продолжение 2 дней подряд – более 4 часов (ст. 99 ТК РФ).

Если составить график без заложенной в него переработки не представляется возможным, это значит, что в организации не хватает кадров, и ей следует увеличить численность персонала.

Нормы оплаты сверхурочных

Трудовое законодательство предусматривает особый регламент начисления трудового вознаграждения за сверхурочное время:

- за первые переработанные два часа полуторная оплата;

- за последующие часы – удвоенная почасовая ставка (при часовой тарификации);

- доплата в сумме еще одного соответствующего почасового тарифа (при сдельной оплате).

ПОМНИТЕ! Нельзя компенсировать переработку в одном учетном периоде недостачей рабочих часов в следующем.

За ночной труд предусмотрены дополнительные финансовые бонусы, составляющие не ниже 20% от средней тарифной почасовой ставки за каждый отработанный час ночной смены.

В праздники и выходные дни оплата за работу также предусматривает повышенный размер:

- почасовикам – двойная ставка за час;

- сдельщикам – двойная расценка;

- «сидящим» на окладе – одинарный или двойной среднедневной или среднечасовой заработок (удвоение зависит от того, имела ли место переработка наряду с выходом в нерабочий день).

Решение особо сложных вопросов оплаты работы в выходные дни при суммированном учете рабочего времени

Допускается компенсация не в финансовой форме, а в виде дополнительного времени для отдыха (это согласовывается с самим рабочим).

ВАЖНО! Если выход сотрудника в день праздника или выходного предусмотрен по графику СУРВ, то это время засчитывается как рабочее и входит в норму, которая установлена за учетный период.

Суммированный учет рабочего времени по периодам

Важный момент при планировании СУРВ – выбор оптимального учетного периода.

Нужно установить тот временной промежуток, в течение которого персонал гарантированно наберет более или менее постоянную сумму отработанных часов, соответствующих нормам. Закон оставляет этот выбор за работодателем, который последний делает, исходя из соображений целесообразности. Он может составлять:

- декаду;

- месяц;

- двухмесячный промежуток;

- квартал;

- полугодие;

- год.

ОБРАТИТЕ ВНИМАНИЕ! Срок, превышающий годичный, законодательно не предусмотрен!

Для некоторых видов деятельности учетный период прописан в законодательстве, например, для водителей он должен быть равен месяцу. Для сотрудников вредных производств и трудящихся в опасных условиях при СУРВ нельзя превышать трехмесячный учетный период.

Если периодичность рабочих и выходных более-менее постоянная, то стоит устанавливать «четный» учетный период (2 месяца, полугодие, год), чтобы переработки одной половины перекрывали недостачи рабочих часов в другой. При сезонной работе целесообразен максимальный учетный период, тогда «сезон» легко перекроет «несезон».

Суммированный учет: рекомендации для работодателя, чтобы ничего не нарушить

Пример расчета суммированного учета рабочего времени

Приведем конкретный пример расчета СУРВ.

В организации принят суммированный учет рабочего времени. За норму принята стандартная неделя в 40 часов, учетным периодом выбран квартал.

Сначала вычисляется норма рабочего времени. Для этого 40 часов нужно разделить на 5 дней (стандартную продолжительность рабочей недели), а затем умножить на количество рабочих дней в каждом месяце. Не забываем вычесть по 1 часу за каждый предпраздничный день. Можно не производить этих вычислений, а просто посмотреть данные производственного календаря, где они уже заранее подсчитаны и приведены для разных вводных данных: для учетного периода в неделю, месяц, квартал или год при рабочей неделе различной продолжительности.

Теперь посмотрим фактически отработанные временные показатели. За 1 квартал года время, фактически отработанное в соответствии с графиком, составило:

- в январе – 158 часов;

- в феврале – 150 часов;

- в марте – 172 часа.

Итого в сумме 480 часов.

Если свериться с производственным календарем на этот год, то в 1 квартале норма рабочего времени насчитывает 482 часа. Таким образом, мы видим 2-часовую недоработку по вине работодателя, которую работникам нужно будет оплатить по среднечасовому тарифу, он вычисляется путем деления месячной заработанной суммы на количество часов, отработанных в этом месяце.

За 2 квартал отработанные часы составили:

- в апреле – 164 часа;

- в мае – 156 часов;

- в июне – 188 часов.

В сумме это 508 часов.

Производственный календарь предусматривает как раз это количество, так что график выполнен без переработок и недоработок.

В 3 квартале наблюдалась такая картина по графику:

- в июле – 166 часов;

- в августе –174 часа;

- в сентябре – 172 часа.

Сумма составляет 512 часов, тогда как производственный календарь на 3 квартал данного года предусматривает 500 часов. Получается переработка в 12 часов, которую по закону надо оформить и оплатить как сверхурочные: 2 часа по полуторному тарифу, остальные 10 часов – по двойному. Дополнительная выплата должна быть начислена в сентябре.

Правила суммированного учета рабочего времени

Подытожим требования к СУРВ: работодатель при планировании такого режима работы должен учитывать следующие важные моменты.

- СУРВ в обязательном порядке вводится в организациях, которые не могут обеспечить постоянное соблюдение рабочих часов в продолжение рабочего дня (смены) или недели.

- Количество отработанного времени при СУРВ за учетный период не должно превышать предусмотренное законодательными нормами.

- График СУРВ обязателен при организации посменного режима труда и желателен при всех остальных режимах.

- Учетный период при режиме СУРВ устанавливается произвольно, кроме тех видов деятельности, где он предусмотрен законом, и его неправомерно устанавливать длиннее 1 года.

- В графике СУРВ обязательно должны быть регламентированы следующие позиции:

- начало и завершение трудового процесса;

- длительность смены (рабочего дня) в часах;

- периодичность рабочих смен и выходных дней;

- время междусменного отдыха.

- Запрещается закладывать в график существенную переработку (это чревато админответственностью), нежелательна и недоработка. Если фактически произошло то или другое, это должно быть компенсировано работодателем в установленном законом порядке.

- Сверхурочные часы вычисляются и оплачиваются после истечения учетного периода.

- Работа в государственные праздники по графику входит в общую норму часов, хотя и дополнительно оплачивается или компенсируется, не являясь при этом сверхурочной.

- Для работника, приступившего к своим обязанностям не в начале учетного периода, общая часовая норма уменьшается.

- Отсутствие сотрудника по уважительной причине, в частности, из-за больничного или отпуска, исключает пропущенные часы из его нормы по учетному периоду.

Понимание того, что значит суммируемый учет рабочего времени по ТК РФ — это настоящий ключ к грамотной организации трудового процесса на предприятиях, не желающих выбирать еженедельные нормативы в плане отработанных часов. В качестве таковых могут выступать, например, сезонные бизнес-проекты, некоторые фабричные производства, летние торговые лавки и так далее.

Во всех перечисленных учреждениях персональный график каждого сотрудника может варьироваться в рамках достаточно разных величин, однако работодатель в любом случае обязан подсчитывать, в течение какого времени человек находился на положенном месте. Причем как бы не распределялись трудозатраты в пределах недели или месяца, их итоговое число должно соответствовать регламентам, представленным в законе России. На помощь компаниям такого формата приходит система СУРВ, позволяющая раз и навсегда разобраться с вопросами, касающимися исчисления отработанных часов.

Особый вид учета рабочего времени — суммированный

В 2022 году под данным понятием принято понимать специализированный трудовой режим, базирующийся на установлении «скользящего» и сменного графиков. Главная причина, заставляющая предпринимателей составлять и вводить подобные нормативы, заключается в невозможности планирования функциональных недель, содержащих твердое количество трудочасов:

- 24 ч. — люди, не достигшие совершеннолетия;

- 35 — обладатели статуса инвалида;

- 36 — преподаватели и персонал особо опасных фабрик;

- 39 — для сотрудников медицинского сектора;

- 40 — классическая продолжительность.

Проще говоря, работодатель, задействующий график сменности при суммированным учетном периоде рабочего времени, по Трудовому кодексу обязан проводить расчеты, в рамках которых недоработка в одном месяце компенсируется переработкой в другом.

Причем суммарный результат всегда обязан сопутствовать шаблонам, представленным в ТК. Нарушение законодательства — это недопустимый факт, который, однако, многие предприниматели оспаривают. Результатом такого несогласия может стать комплекс проблем, исходящих от Государственной инспекции труда и прочих государственных надзорных учреждений. Отделения таких ведомств находятся на территории практически всех крупных городов Российской Федерации, и функционируют они, кстати, достаточно исправно.

График суммированного учета рабочего времени (СУРВ)

Человек, занимающийся организацией трудового процесса, всегда должен облокачиваться на пакет регламентов, представленных в ТК России. Кроме того, огромную роль при составлении режима выполнения профессиональных обязанностей играют:

- колдоговоры;

- индивидуальные договоры и дополнительные соглашения;

- правила внутреннего распорядка и прочее.

Законодательные выкладки повествуют о том, что разработка учетной таблицы по трудочасам — это однозначная задача работодателя, применяющего исключительно сменную систему функционирования персонала. Для остальных классических порядков подобное требование не выдвигается от слова совсем. Норма графика работы при суммированном учете рабочего времени, по образцу представляет собой точную и четкую таблицу, со всеми подробностями, касающимися процессов организации функционирования фирмы.

Готовые решения для всех направлений

Ускорьте работу сотрудников склада при помощи мобильной автоматизации. Навсегда устраните ошибки при приёмке, отгрузке, инвентаризации и перемещении товара.

Узнать больше

Мобильность, точность и скорость пересчёта товара в торговом зале и на складе, позволят вам не потерять дни продаж во время проведения инвентаризации и при приёмке товара.

Узнать больше

Обязательная маркировка товаров — это возможность для каждой организации на 100% исключить приёмку на свой склад контрафактного товара и отследить цепочку поставок от производителя

Узнать больше

Скорость, точность приёмки и отгрузки товаров на складе — краеугольный камень в E-commerce бизнесе. Начни использовать современные, более эффективные мобильные инструменты.

Узнать больше

Повысьте точность учета имущества организации, уровень контроля сохранности и перемещения каждой единицы. Мобильный учет снизит вероятность краж и естественных потерь.

Узнать больше

Повысьте эффективность деятельности производственного предприятия за счет внедрения мобильной автоматизации для учёта товарно-материальных ценностей.

Узнать больше

Первое в России готовое решение для учёта товара по RFID-меткам на каждом из этапов цепочки поставок.

Узнать больше

Исключи ошибки сопоставления и считывания акцизных марок алкогольной продукции при помощи мобильных инструментов учёта.

Узнать больше

Получение сертифицированного статуса партнёра «Клеверенс» позволит вашей компании выйти на новый уровень решения задач на предприятиях ваших клиентов..

Узнать больше

Используй современные мобильные инструменты для проведения инвентаризации товара. Повысь скорость и точность бизнес-процесса.

Узнать больше

Показать все решения по автоматизации

Как внести изменения в ПВТР

Все поправки коммутируются так, как разрабатывался первоначальный, оригинальный документ. Стандартная процедура опирается на ч. 2 ст. 22 и ч. 1 ст. 190 ТК РФ, включая в себя такие мероприятия как:

- подготовка нового проекта регламентов;

- составление и выпуск сопутствующего приказа;

- согласование вариаций с представительным органом сотрудников;

- ознакомление персонала и сбор подписей.

Как уже говорилось ранее, нарушение данной инструкции влечет за собой всевозможные неприятности, касающиеся проверок от некоторых надзорных органов, функционирующих на территории Российской Федерации. Суммированный учет рабочего времени, в учетном периоде за год при сменном графике обговаривается сначала с руководством отдела, а потом отдается на рассмотрение и утверждение. Итогом всей деятельности становится, конечно же, процедура изучения новых особенностей режима мастерами предприятия.

Порядок оплаты

Нетрудно догадаться, что в рамках фирм, задействующих СУРВ-системы, способ начисления заработной платы работодатель выбирает самостоятельно исходя из собственных предпочтений, а также характеристик индивидуальных и общих ТД. Максимально часто используется методика выполнения транзакций за фактическую отработку. Особую популярность получают как обыкновенные тарифные ставки, так и оклады, представленные в форме фиксированных сумм и величин.

Понимание того, что такое учетный период при суммированном учете рабочего времени — это настоящий ключ к организации грамотного процесса функционирования компании. Однако человек, занимающийся внедрением представленного режима, в обязательном порядке должен разобраться с оплатой. В определенных ситуациях работодателю следует сделать выбор в пользу сдельной схемы, по нормам которой вознаграждение начисляется в зависимости от числа единиц, например, произведенного товара. Такие регламенты уже прошли регулярную обкатку на предприятиях, скажем, заводского или швейного формата. Они являются отличным стимулом для профессиональных мастеров, желающих видеть прямой результат своих операций.

Суммарный учет рабочего времени по ТК РФ при сменном графике: как вносятся изменения в трудовой договор

Как уже говорилось ранее, все вариации, касающиеся ТД, утверждаются в порядке, в котором оригинальный документ составлялся изначально. Сначала руководитель подготавливает новый проект, затем занимается составлением и выпуском соответствующего приказа. После чего проводится коллективное и индивидуальное мероприятие. В течение сбора определенные сотрудники получают полный набор информационных выкладок, касающихся их новых принципов выполнения работ. В качестве итоговой операции выступает сбор подписей, подтверждающих согласие персонала с предложенными им системами.

Главные сложности при составлении графика

Несмотря на то что СУРВ — это достаточно простой в освоении модуль, с организацией подобного режима в рамках какой-либо конкретной корпорации всегда случаются проблемы. Избежать их можно путем предварительного ознакомления с требующими внимания аспектами:

- установка чередования смен и выходных дней;

- санкции от государственных структур за превышение показателей трудочасов;

- взаимодействие с членами коллектива, привыкшими к прежним стандартам.

Вопросы вызывают и праздничные, а также предпраздничные дни, которые при суммированном учете рабочего времени у определенного персонала выпадают на законные выходные. Разобраться со всеми перечисленными неприятностями можно только путем построения стройного, грамотного и комплексного режима, удобного всем специалистам предприятия. Составить такой график получится только у людей, обладающих должным уровнем знаний, а также нужной степенью аппаратной подготовки.

В качестве последней современные владельцы разных типов бизнеса предпочитают использовать программное обеспечение. Его разработкой занимается, в том числе и российская компания «Клеверенс». Модули «Склад-15» и «Магазин-15» включают в себя широчайший пакет инструментов, предназначенных для повсеместной оптимизации коммерческих рутинных процессов. Кроме того, они помогают своим владельцам в оформлении всяческой документации, например, трудового формата.

Оплата и сверхурочные

Отработка часов сверх режима — это понятие, которое достаточно плотно вписывается в современное законодательство Российской Федерации (по крайней мере, в рамках ТК). Нетрудно догадаться, что составителям СУРВ-методик не всегда удается учесть все аспекты производственного процесса, вследствие чего определенным мастерам приходится дорабатывать дополнительное время. Однако всевозможные инспекционные службы с пониманием относятся к представленным ситуациям, конечно, если они не выходят за рамки адекватного восприятия вещей. Например, по закону, каждый участник команды не обязан перерабатывать более 120 ч в пересчете на один год. Это положение закреплено в ст. 99 ТК РФ.

Обратите внимание: компаниям, регулярно сталкивающимися с отработкой сверх установленного режима, нужно пересмотреть собственную кадровую политику. Подобное положение дел, как правило, говорит о том, что фирме недостаточно опытных или менее квалифицированных мастеров.

Вознаграждение при СУРВ

Итак, на фабриках с рассматриваемой методикой функционирования, обыкновенно применяются следующие модули оплаты:

- часовая ставка — регулярные транзакции, с величиной, зависящей от затраченных конкретным сотрудником трудочасов;

- оклад — систематическая адресация денежных средств, в размере, указанном в ТД;

- сдельная тарификация — начисление, напрямую зависящее, скажем, от объема изготовленных изделий.

Порядок ведения суммированного учета рабочего времени устанавливается положением, касающимся и о вознаграждении. Данный аспект организации функционирования фирмы должен быть проработан с максимальной тщательностью, ведь деньги по-прежнему являются центральным стимулом для многих работников. То, в каком виде они будут приходить, уточняет сам работодатель, знакомя со своим решением членов коллектива в личном и общем формате. Причем корпорациям, задействующим СУРВ-системы, следует всецело опираться на нормативы, предложенные текущим законодательством РФ. Это правило затрагивает и процессы, связанные с оплатой.

Время отдыха и переработки при суммированном учете рабочего времени

Всевозможные инспекции достаточно лояльно относятся к ситуациям, в рамках которых сотрудники фирмы сталкиваются со сверхурочными часами. Главное, чтобы параметры дополнительной работы не превышали границы: до 120 ч в год и не более 4 ч в течение нескольких суток. Как уже говорилось ранее, компаниям, регулярно сталкивающимся с необходимостью введения вторичных трудочасов, следует побеспокоиться о поиске, тестировании, обучении и найме персонала. Если этого не сделать — редкие случаи станут настоящей системой, а общее качество и оптимизация функционирования бренда снизится в разы.

Нормы переработок

В разнообразных статьях и разделах современного Трудового кодекса РФ приводится четкий ответ на вопрос о том, в каком порядке оплачиваются сверхурочные часы. Вознаграждение производится так:

- за начальные 2 ч — в полуторном размере;

- за дальнейшее время — двойная ставка;

- при сдельном режиме — отправка одного дополнительного почасового тарифа.

Похожие регламенты применяются в адрес людей, выходящих на смены в праздничные и выходные дни. Также особого внимания требуют специалисты, трудящиеся в ночное время суток.

Как суммировать учет рабочего времени при сменном графике: оплата праздников

Итак, в соответствии с законами России, процесс повышения выплатных транзакций, касается также и лиц, выходящих на работу в изначально не предназначенное для этого время:

- почасовики получают двойную ставку;

- сотрудники со сдельной схемой также могут претендовать на удвоенные расценки;

- специалисты на окладе сталкиваются, например, с одинарным среднедневным заработком, выдаваемым в качестве поощрения.

Именно такие регламенты прописаны в ТК РФ, причем игнорировать их не может ни один предприниматель. Как уже говорилось ранее, факт несоблюдения данных разделов закона — это прямой путь ко всевозможным проблемам, появляющимся при первой же проверке со стороны профильной инспекции. Избавить себя от всяческих расхождений можно, в том числе и при помощи специализированного коммерческого программного обеспечения, посредством которого и будут вестись все расчеты. Выпуском такого ПО занимается, например, российская компания «Клеверенс».

Оплата не полностью отработанного периода

Как правило, трудовые договора включают в себя приблизительные выкладки по стоимости одного трудочаса, применяемой в адрес конкретного сотрудника. Если человек пробыл в должности меньше положенного, то его зарплата будет начислена в соответствии именно с этим параметром. Проще говоря, во всех договорах изначально присутствует какая-либо единица, являющаяся величиной транзакции, скажем, за один час. На основании данной характеристики бухгалтер (или любой другой ответственный человек) с легкостью рассчитает, какой именно платеж должен прийти тому или иному специалисту, по каким-либо причинам ушедшему с предприятия.

СУРВ по периодам

Оплата сторожей и общие правила оклада при суммированном учете рабочего времени — это вопрос, рано или поздно возникающий в рамках любого крупного бизнеса. Именно поэтому организации, впервые столкнувшиеся с проблемой, связанной с исчислением графиков, могут опираться на опыт других фирм. В современных российских реалиях практически все крупные бренды задействуют методику проведения зарплатных транзакций, опирающуюся на некоторую периодичность. Специалист, отвечающий за отладку трудового режима, попросту вводит понятие о каком-либо промежутке, по прошествии которого мастер получит причитающиеся ему денежные средства. Это постановление закрепляется как в ТД, так и в локальных актах корпорации.

Готовые решения для всех направлений

Ускорьте работу сотрудников склада при помощи мобильной автоматизации. Навсегда устраните ошибки при приёмке, отгрузке, инвентаризации и перемещении товара.

Узнать больше

Мобильность, точность и скорость пересчёта товара в торговом зале и на складе, позволят вам не потерять дни продаж во время проведения инвентаризации и при приёмке товара.

Узнать больше

Обязательная маркировка товаров — это возможность для каждой организации на 100% исключить приёмку на свой склад контрафактного товара и отследить цепочку поставок от производителя

Узнать больше

Скорость, точность приёмки и отгрузки товаров на складе — краеугольный камень в E-commerce бизнесе. Начни использовать современные, более эффективные мобильные инструменты.

Узнать больше

Повысьте точность учета имущества организации, уровень контроля сохранности и перемещения каждой единицы. Мобильный учет снизит вероятность краж и естественных потерь.

Узнать больше

Повысьте эффективность деятельности производственного предприятия за счет внедрения мобильной автоматизации для учёта товарно-материальных ценностей.

Узнать больше

Первое в России готовое решение для учёта товара по RFID-меткам на каждом из этапов цепочки поставок.

Узнать больше

Исключи ошибки сопоставления и считывания акцизных марок алкогольной продукции при помощи мобильных инструментов учёта.

Узнать больше

Получение сертифицированного статуса партнёра «Клеверенс» позволит вашей компании выйти на новый уровень решения задач на предприятиях ваших клиентов..

Узнать больше

Используй современные мобильные инструменты для проведения инвентаризации товара. Повысь скорость и точность бизнес-процесса.

Узнать больше

Показать все решения по автоматизации

Оплата труда при суммированном учете рабочего времени, с примерами и особенностями расчета

Итак, определенная организация задействует систему СУРВ, в рамках которой за норму принята обыкновенная семидневка на 40 ч, а в качестве режимной границы указан квартал. Реальные показатели составили:

- 158 ч — за январь;

- 150 ч — за февраль;

- 172 ч — за март;

- 480 ч — итог.

Производственный календарь повествует о том, что регламент отработки в рамках указанного промежутка равняется 482 часам. Налицо недоработка, произошедшая, скажем, по вине работодателя. Аналогичные расчеты проводятся для каждого квартального отчета, а по их результатам делаются выводы, с оформлением документации и проведением выплатных транзакций.

Правила применения СУРВ-систем

Каждая организация, желающая внедрить предложенную методику учета, должна обратить внимание на следующие моменты:

- новая схема работы вводится только в ситуации, когда невозможно задействовать обыкновенный график;

- количество отработанного людьми времени не превышает показатели, установленные в законодательстве Российской Федерации;

- документация регламентирует абсолютно все аспекты организационного процесса: от начала и конца функциональных суток до периодичности смен;

- нормы закона России запрещают вводить инструкции, предусматривающие существенную переработку;

- особой аналитике подвергаются периоды, включающие в себя множество праздничных и выходных дней.

Как уже говорилось ранее, образец трудового договора по годовому суммированному учету рабочего времени по ТК РФ в обязательном порядке должен включать в себя все особенности будущих аспектов операционного функционирования предприятия. Составив грамотный набор бумаг, работодатель убережет себя от всевозможных проблем, связанных, например, с внеплановыми и квартальными инспекциями.

Количество показов: 1978

Суммированный учет рабочего времени по ТК РФ

Законодатель нормирует длительность труда работника. Основными критериями при этом являются количество рабочего времени за установленный временной интервал. Трудовой кодекс определяет в общем случае нормальную продолжительность труда, являющуюся одновременно максимальной, как 40-часовую рабочую неделю (ст. 90). Наниматель обязан учитывать рабочее время работников персонально. Учет рабочего времени сотрудников ведется по фактически отработанному времени каждого в табеле учета рабочего времени.

Форму для учета рабочего времени и порядок ее заполнения см. «Табель учета рабочего времени — форма Т-13 (бланк)».

Эксперты «КонсультантПлюс» подготовили образцы заполнения табеля учета рабочего времени методом сплошного заполнения и методом учета отклонений. Получите бесплатно пробный доступ к системе и переходите к образцам.

Как известно, существенное число организаций использует режим работы, ежедневная протяженность которой выходит за рамки традиционного 8-часового трудового дня. Это организации, занятые обслуживанием населения (медицинские, торговые, сфера обслуживания, транспорт и проч.), либо выпускающие продукцию с длительным циклом производства. Понятие «длительный цикл производства» означает, что технологическая протяженность производственного процесса больше регламентированной законом стандартной протяженности рабочего времени.

Для обеспечения процесса обслуживания и производства в таких случаях работодатель вводит сменный режим труда. Часто при таком режиме невозможно выдержать установленную, нормированную длительность недельного или дневного труда. Например, на одной неделе у работников выходят переработки, на другой наоборот, свободное время. При обычном учете рабочего времени переработки должны оплачиваться как сверхурочные. Но чтобы этого не происходило, законодатель разрешает нанимателю использовать суммированный учет рабочего времени (ст. 104). Это означает, что отработанное время подсчитывается не за неделю, а за иной промежуток (две недели, месяц, три месяца и т. д.).

ВАЖНО! Порядок введения суммированного учета рабочего времени устанавливается правилами внутреннего трудового распорядка (ч.3 ст.104 ТК РФ).

Ознакомьтесь со спецификой установления правил трудового распорядка.

Промежуток времени, принятый работодателем для подсчета количества часов работы с целью нормирования, называется учетным периодом. Длительность выполнения трудовых обязанностей за учетный период должна быть не больше нормальной недельной, умноженной на количество недель в принятом учетном периоде. Максимальная протяженность учетного периода в общем случае составляет 1 год (ст. 104 ТК РФ).

ВНИМАНИЕ! В современных реалиях при большом штате довольно сложно уследить за каждым сотрудником. Поэтому работодатели устанавливают на рабочих местах сотрудников системы учета рабочего времени. Например, пропускную систему с турникетами и пропусками. В этом случае каждый сотрудник прикладывает свою карту и программа автоматически учитывает время прихода/ухода, рассчитывает время работы, отмечает часы переработок и т.п.

Суммированный учет рабочего времени может вводиться работодателем и для всего персонала, и для отдельных групп работников, занятых обеспечением определенных технологических процессов и работающих по сменному графику.

Найти бланк графика рабочего времени и узнать о порядке его составления можно в этой статье

Итак, суммированный учет рабочего времени целесообразно вести в тех сферах труда, где по объективным причинам не удается соблюсти нормальную продолжительность труда за неделю, с тем чтобы в рамках более протяженного периода компенсировать отклонения в длительности одной трудовой недели в последующие. Использование суммированного учета рабочего времени ТК РФ предусматривает, в частности, при вахтовом методе работы (ст. 300 ТК РФ), режиме гибкого рабочего времени (ст. 102 ТК РФ), работе по сменам (ст. 103 ТК РФ).

Читайте больше о специфике оплаты труда при вахтовом методе работы в специальном материале.

Оплата труда при суммированном учете рабочего времени — примеры расчета

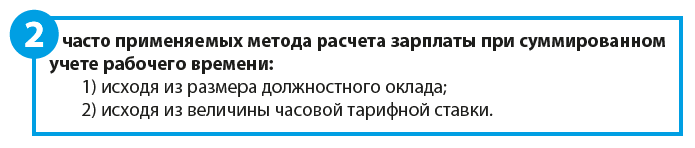

По общему правилу при рассматриваемом учете отработанного времени используется повременная система оплаты труда. Существуют два часто применяемых метода расчета зарплаты:

- за базовую величину принимается месячный должностной оклад;

- базовой является величина часовой тарифной ставки.

Способ исчисления суммы зарплаты, когда за базовую величину принимается оклад, удобен для учетного периода протяженностью в 1 месяц. Как известно, оклад устанавливается за выполнение труда в течение месяца нормальной длительности рабочего времени. Внутри периода учета, равного месяцу, отработанное время за каждую рабочую неделю может быть больше или меньше установленной нормы в 40 часов (в общем случае), но в целом за срок учетного периода общая продолжительность времени выполнения труда соответствует норме часов по производственному календарю этого месяца.

Ознакомьтесь с производственным календарем на 2023 год.

Когда длительность учетного периода больше или меньше одного месяца, применение метода исчисления зарплаты исходя из месячного оклада неудобно и неправильно. Если учетный период составляет, например, несколько месяцев, протяженность рабочего времени, очень вероятно, отлична от нормальной в каждом месяце. Но в целом в рассматриваемый период длительность фактически отработанного рабочего времени равна норме. Если за базу расчета принимается оклад, то получается ситуация, когда вознаграждение за труд в одной и той же одинаковой сумме, равной окладу, выплачивается за различное количество труда, которое пропорционально количеству рабочего времени.

Поэтому для расчета зарплаты при учетном периоде, отличном от месяца, применяется величина часовой тарифной ставки. Она подсчитывается исходя из нормального (согласно производственному календарю) количества часов в конкретном месяце или за год при условии 5-дневной рабочей недели (приказ Минздравсоцразвития РФ от 13.08.2009 № 588н).

В качестве примера рассчитаем норму рабочего времени при 5-дневной 40-часовой неделе в феврале 2023 года, в котором 18 рабочих дней:

40: 5 × 18 – 1 = 143,

где «–1» — это 1 час сокращения рабочего дня в предпраздничный день 22 февраля.

Норма в феврале составит 143 рабочих часа.

Аналогично считается норма рабочего времени за год. В 2023 это 1973 часа. При использовании показателя годового рабочего времени для вычисления средней месячной нормы получим:

1 973 часа: 12 = 164,42 часа, т. е. показатель месячной нормы в ноябре (как и в любом другом месяце) составит 164,42.

Суммированный учет рабочего времени — примеры расчета зарплаты от часовой ставки, рассчитанной при (1) норме месячного рабочего времени и (2) средней по году месячной норме приведены ниже.

Оклад составляет 40 000 рублей в месяц. Режим труда сменный с суммированным учетом рабочего времени, период учета 2 месяца. Норма рабочего времени за учетный период (февраль и март 2023) составляет 343 часа: февраль — 143 часа, март — 175. В феврале отработано 172 часа, в марте — 170. Рассчитываем зарплату.

- При использовании нормы месячного рабочего времени:

Февраль — 40 000 : 143 × 172 = 48 111,89 руб.

Декабрь — 40 000 : 175 × 170 = 38 857,14 руб.

- При использовании нормы годового рабочего времени:

Февраль — 40 000 : (1 973 / 12) × 172 = 41 844,06 руб.

Март — 40 000 : (1 973 / 12) × 170 = 41 357,50 руб.

Регламент расчета часовой ставки для целей начисления оплаты труда определяется нанимателем и должен быть зафиксирован в локальном НПА. Это является обязательным, т. к. разные методы расчета дают разный результат суммы дохода работника в конкретный месяц.

Представляется целесообразным устанавливать часовую ставку, рассчитанную исходя из месячной нормы при учетном периоде, отличном от 1 месяца, но меньше 1 года, а для годового учетного периода — часовую ставку, рассчитанную исходя из нормы рабочего времени за год.

Что касается оплаты сверхурочной работы при суммированном учете рабочего времени, то такой механизм законодательством РФ не определен. Эксперты «КонсультантПлюс» привели мнение Минздравсоцразвития России, а также Верховного суда РФ. Получите пробный доступ к системе бесплатно и переходите к разъяснениям.

Нюансы суммированного учета: вопрос — ответ

Выше мы рассмотрели общие правила ведения суммированного учета рабочего времени и его оплаты. А теперь кратко ответим на вопросы, которые чаще всего возникают при использовании СУ на практике.

Как оплачивать ночные часы, если они приходятся на смену?

Ночные часы (а это, напомним, время с 22.00 до 6.00) нужно учитывать отдельно и оплачивать дополнительно — по правилам, установленным для оплаты работы ночью. Как именно, рассказывает эта статья.

А если смены выпадают на выходные или праздники?

Выходные у работающих по сменам свои. Поэтому общие правила о повышенной оплате работы в выходной здесь не применяются. А вот с попаданием на смену праздников есть нюансы. О них читайте в этой статье.

Как быть, если по итогам учетного периода получилась переработка?

Переработка по итогам учетного периода — это сверхурочные. Для них в ТК РФ тоже есть свои правила, которые распространяются и на работников-сменников. Об этих правилах читайте здесь.

Что делать, если работник отработал учетный период не полностью?

Если работник не полностью отработал учетный период (например, болел, был в отпуске, уволился), для него рассчитывают сокращенный норматив. Для этого отнимают от общей нормы пропущенное время. Если этот усеченный норматив по итогам периода превышен, оплачивают сверхурочные, если наоборот, времени отработано меньше, оплачивают работу по факту. Отрабатывать пропущенные по уважительным причинам часы/дни сотрудник не обязан.

Итоги

Суммированный учет рабочего времени используется при сменном, вахтовом графике, а также в режиме гибкого рабочего времени. Система расчета заработной платы зависит от протяженности учетного периода и может базироваться на месячном должностном окладе либо на часовой тарифной ставке.

Когда нужно установить суммированный учёт рабочего времени

По ст. 91 ТК РФ работник не может трудиться больше 40 часов в неделю. Для некоторых категорий сотрудников установлена сокращённая продолжительность рабочего времени:

-

для работников в возрасте до 16 лет – до 24 часов;

-

лиц от 16 до 18 лет, инвалидов I и II группы – до 35 часов;

-

для «вредников» (3 и 4 класс условий труда) – до 36 часов.

В ст. 94 ТК РФ прописана максимальная продолжительность рабочего дня (смены). Например, школьник от 14 до 15 лет не может трудиться больше 4 часов в день в период каникул, а «вредник» – больше 8 часов при 36-часовой рабочей неделе или 12 часов, если это предусмотрено отраслевым соглашением, коллективным договором и допсоглашением к трудовому договору.

Если по условиям производства или работы нельзя соблюсти ежедневную или еженедельную продолжительность рабочего времени, вводится суммированный учёт. Учётный период увеличивается со дня до месяца или года, и уже в его рамках определяется нормальное количество рабочих часов для отдельного работника. Если сотруднику по Трудовому кодексу положено сокращённое количество часов, то это тоже учитывается.

Внутри учётного периода в отдельные дни у сотрудника может быть увеличенная продолжительность рабочей смены, но это не будет считаться сверхурочной работой. Переработка в один день будет компенсироваться недоработкой в другие. Или работник может трудиться в субботу либо в воскресенье, но для него эти дни будут рабочими и оплачиваться будут в одинарном размере.

Суммированный учёт рабочего времени применяется при постоянных отклонениях от нормального режима работы из-за особенностей производства или оказания услуг.

Например, по Трудовому кодексу разрешено применять суммированный учёт:

-

при вахтовом методе – ст. 300 ТК РФ;

-

сменном характере работы – ст. 103 ТК РФ;

-

при гибком рабочем графике – ст. 102 ТК РФ.

Работодатель не может вводить его только для экономии на зарплате. Трудовой инспектор посчитает это за нарушение. Например, если работодатель решит ввести суммированный учёт на период подготовки годового отчёта, чтобы не оплачивать бухгалтеру переработки – это будет нарушением прав работника.

Подарок для наших читателей – запись вебинара по изменениям в бухучёте и налогообложении с 1 января 2023 года. Полтора часа подробного разбора новаций, конкретных примеров и ответов на вопросы!

Спикеры – известные эксперты в бухгалтерии и участники разработки новых ФСБУ:

-

Алексей Иванов – директор по знаниям и развитию учётной системы интернет-бухгалтерии «Моё дело».

-

Людмила Архипкина – ведущий методолог по бухгалтерскому учёту и налогообложению интернет-бухгалтерии «Моё дело».

Главные изменения в бухучёте и налогах в 2023 году

Все новации в одном вебинаре

Получите бесплатное видео с экспертным обзором!

Оставьте заявку в форме ниже, и мы вышлем вам запись

Как определить учётный период

Теоретически, чем шире период учёта рабочего времени, тем больше у кадровика пространства для манёвра. Но в ст. 104 ТК РФ есть ограничения для работодателя. Учётный период для суммированного учёта устанавливается от одного месяца до года.

Для «вредников» он не может превышать три месяца. Однако и им учётный период можно увеличить до года, если это разрешено отраслевым соглашением и коллективным договором из-за сезонного характера работы или технологических особенностей производства.

Пример 1.

Период путины лосося на Камчатке может длиться 4 месяца: с начала июня по конец сентября. В это время работники рыбозаводов могут трудиться по 12 часов в смену. Класс условий труда у рыбаков может быть 3 или 4. По ст. 104 ТК РФ учётный период для таких работников составляет три месяца. Но п.4.4 отраслевого соглашения по организациям рыбной отрасли на 2022-2023 годы от 05.12.2022 разрешает увеличить его по причине сезонности до шести месяцев. При этом переработки в путину будут компенсироваться недоработкой в оставшиеся два месяца.

Как правильно перейти на суммированный учёт рабочего времени

Суммированный учёт можно ввести для всей компании или для отдельных видов деятельности.

Алгоритм перехода:

-

Узнать правила по соответствующему отраслевому соглашению. Перечень есть на сайте Минтруда в разделе «Документы». Если отраслевого соглашения нет, нужно руководствоваться только ст. 104 ТК РФ.

-

Установить учётный период в коллективном договоре, если он превышает установленный для «вредников» период в три месяца.

-

Выбрать систему оплаты труда – по окладу или по часовой тарифной ставке.

-

Определить норму рабочего времени для разных категорий работников: «вредников», лиц до 18-ти лет, инвалидов, работников без льгот.

-

Составить график сменности или график работы на вахте на учётный период. При гибком режиме работы условия определяются в допсоглашении к трудовому договору.

Порядок введения суммированного учета устанавливается в Правилах внутреннего трудового распорядка (ПВТР).

Рассмотрим ситуацию, когда работодатель переходит на суммированный учёт с нормального режима работы. Ему придётся внести изменения в следующие документы:

-

Коллективный договор. В нём устанавливаются учётный период для «вредников», если он превышает три месяца; графики сменности по ст. 103 ТК РФ; система оплаты труда. Изменения и дополнения в колдоговор вносятся вносятся в соответствии со ст. 44 ТК РФ. Без участия профсоюза скорректировать колдоговор не получится.

-

Правила внутреннего трудового распорядка. Порядок введения суммированного учёта устанавливается в ПВТР по ст. 104 ТК РФ. Например, можно сразу установить, что он действует для всех работников. Или прописать, что суммированный учёт для отдельных категорий сотрудников вводится приказом директора, с соблюдением сроков уведомления работников по ст. 74 ТК РФ. Можно прописать все нюансы в ПВТР или выпустить отдельное положение о суммированном учёте, а в ПВТР дать ссылку на него. Дополнения в ПВТР вносятся с учётом мотивированного мнения профсоюза по ст. 372 ТК РФ.

-

Трудовые договоры. Если у работников меняются условия оплаты и режим рабочего времени, это обязательно нужно отразить в трудовом договоре по ст. 57 ТК РФ. Работодатель должен предупредить сотрудников за два месяца до заключения дополнительного соглашения к нему в соответствии со ст. 74 ТК РФ.

Пример формулировки в трудовой договор для «вредника»: «Работнику устанавливается индивидуальное рабочее время по графику сменности с учётным периодом в три месяца. Работодатель гарантирует занятость по индивидуальному графику из расчёта не менее 36 часов в неделю за учётный период».

Суммированный учёт рабочего времени нельзя ввести просто приказом директора со следующего дня. Сначала нужно внести изменения в локальные акты и трудовые договоры, составить график сменности и заранее ознакомить с ним работников. До перехода на суммированный учёт работодатель будет оплачивать работникам все отклонения от нормального режима работы – переработки и труд в выходной день.

Как определить норму рабочего времени при суммированном учёте

При нормальной 40-часовой неделе сотрудник трудится 5 дней по 8 часов, и нет необходимости планировать для него графики. При суммированном учёте нужно определить нормы рабочего времени в каждый месяц и за учётный период в целом. Это требуется для справедливой оплаты труда.

Формулы для расчёта нормы рабочего времени при суммированном учёте с периодом в месяц по приказу Минздравсоцразвития РФ от 13.08.2009 № 588н:

НРВмесяц = НПчас × РДмесяц – ПДчас

НПчас = РНтк / 5 дней,

где:

НРВмесяц – норма рабочего времени в месяц;

НПчас – нормальная продолжительность рабочего дня в часах;

РДмесяц – количество рабочих дней в месяце по производственному календарю;

ПДчас – сокращение количества рабочих часов в предпраздничные дни

РНтк – продолжительность рабочей недели для категории работника по ТК РФ (40 часов, 36 часов и т.д.)

Аналогично считается норма рабочего времени за квартал или год. За основу берётся производственный календарь с пятидневной рабочей неделей.

Пример 2.

В продуктовом магазине введён суммированный учёт рабочего времени, поскольку торговая точка работает ежедневно с 07:00 час. до 20:00 час. Учётный период – месяц. В апреле 2023 года по производственному календарю 20 рабочих дней, без предпраздничных сокращённой продолжительности на час. Для продавца Ивановой И.И. нет льгот по уменьшению продолжительности рабочего времени. Она должна отработать:

20 дней х (40 часов / 5 дней) = 160 часов.

Работодатель устанавливает ей график сменности по 12 часов в смену. В апреле Иванова должна работать:

160 часов / 12 часов в день = 13,3 дня.

Например, по графику сменности её рабочие дни могут приходиться на субботу 8 и 15 апреля, и эти дни будут оплачены ей как нормальная работа, а не работа в выходные дни. И 4 часа смены сверх 8 часов не считаются переработкой. Но если Иванова по графику работодателя будет трудиться не 160 часов, а 168 часов (14 рабочих дней), то 8 часов будут считаться уже сверхурочной работой.

Как составить график и вести учёт рабочего времени

В ст. 104 ТК РФ, которая регулирует суммированный учёт, нет требования о планировании рабочего времени по графикам. Такие документы разрабатывают по ст. 103 ТК РФ при сменном характере работы и по ст. 301 ТК РФ при вахтовом методе.

Но работодателям лучше составлять графики, чтобы не ограничивать себя в манёвре в учётном периоде. При жёстком чередовании выходных и рабочих дней в ПВТР у работника могут копиться недоработки или переработки.

Пример 3.

Норма рабочего времени в январе 2023 года при 40-часовой рабочей неделе – 136 часов. Сотрудник работает в режиме смена через два дня. Смена длится 12 часов. Начиная с 1-го числа, он отработает 11 смен. Это 132 часа рабочего времени. В январе будет недоработка в 4 часа.

В феврале 2023 года он отработает 9 смен по 12 часов или 108 часов. Недоработка по сравнению с нормой рабочего времени составит уже 35 часов, поскольку для февраля норма 143 часа. При графике сменности ему можно будет компенсировать недоработки установлением дополнительных смен.

Советы по составлению графика сменности

-

Не стремитесь к точному почасовому соблюдению производственного календаря. Например, что работник должен отработать ровно 143 часа по нему в феврале 2023 года. Зачастую это невозможно.

-

Если количество смен в учётном периоде получается дробным, округляйте в меньшую сторону. Не закладывайте изначально переработки – сверхурочную работу планировать нельзя. Трудовой инспектор сочтёт это нарушением трудового законодательства и назначит штраф. Можно запланировать небольшие недоработки и затем оплатить их по среднему заработку. Это будет дешевле, чем платить штраф за нарушение трудового законодательства.

-

Не планируйте выход одного работника на работу в течение двух смен подряд. Это запрещено ст. 103 ТК РФ.

-

Всегда сокращайте продолжительность ночных смен на час по ст. 96 ТК РФ.

-

Уменьшайте норму рабочего времени на час работы в предпраздничные дни. Если сократить смену нельзя по условиям производства, переработка компенсируется дополнительным временем отдыха или оплачивается как сверхурочная работа в соответствии со ст. 95 ТК РФ.

-

Планируйте перерывы по ст. 108 ТК РФ и ст. 109 ТК РФ, еженедельный непрерывный отдых не менее 42 часов по ст. 110 ТК РФ.

-

Учитывайте максимальную разрешённую продолжительность рабочего дня или смены для отдельных категорий работников, например, водителей.

-

Нерабочие праздничные дни считайте выходными днями. Привлечь работника на смену можно только с соблюдением ст. 113 ТК РФ.

-

Отпуск при суммированном учёте планируйте по тем же правилам, что и для нормальной продолжительности рабочего времени – не менее 28 календарных дней в год.

-

Ознакомьте работника с графиком сменности не менее чем за месяц до его ввода в действие; при работе вахтовым методом – не менее чем за два месяца.

Учёт фактически отработанного времени ведут по часам, не включая обеденные перерывы. Работодатель сам решает, какую форму табеля он будет для этого применять – Т-12 или Т-13.

Если работник отсутствовал по какой-то причине: болезнь, отпуск, командировка, то эти дни и приходящееся на них количество часов отнимают от нормы рабочего времени в месяц. Например, сотрудник устроился на сменную работу только с 14-го числа. В расчёт нормы рабочего времени для него в этом месяце не будут включать часы с 1-го по 13-е число.

Как оплачивать труд при суммированном учёте

Работодатель может выбрать один из двух вариантов:

-

Платить по фиксированному окладу. Подход удобно применять, если учётный период равен месяцу. Если же он больше, то сотрудник за разное количество труда будет получать одинаковую зарплату, а это нарушает принцип трудового законодательства о справедливой оплате труда.

-

Платить по часовой тарифной ставке (ЧТС). Этот подход более правильный, поскольку работник будет получать зарплату за фактически отработанное время.

ЧТС определяется исходя из нормы рабочего времени за год или из нормы рабочего времени за месяц.

ЧТС год = О х 12 / ГН

ЧТС месяц = О / МН,

где:

ЧТС год – часовая тарифная ставка при норме рабочего времени за год;

ЧТС месяц – часовая тарифная ставка при норме рабочего времени за месяц;

О – оклад по штатному расписанию;

ГН – годовая норма рабочих часов;

МН – месячная норма рабочих часов.

Пример 4.

Оклад работника 35 000 руб. Норма рабочего времени за 2023 год при 40-часовой рабочей неделе по производственному календарю 1 973 часа. В феврале 2023 года норма рабочего времени – 143 часа. Сотрудник отработал в феврале 142 часа. Рассчитаем зарплату за февраль 2023 года:

-

при норме рабочего времени за год

ЧТС = 35 000 руб. в мес. х 12 мес. / 1973 часа = 212,87 руб. в час.

Зарплата за февраль = 212,87 руб. в час х 142 часа = 30 227,54 руб.

-

при норме рабочего времени за месяц

ЧТС = 35 000 руб. в мес. / 143 часа = 244,75 руб. в час.

Зарплата за февраль = 244,75 руб. в час х 142 часа = 34 754,50 руб.

Работодатель сам выбирает, какую систему оплаты труда он будет применять – тарифную или окладную, и как он будет считать ЧТС при тарифной системе. Но этот способ нужно закрепить в ПВТР или трудовом договоре работника. Также в локальном акте надо прописать, как будут начисляться и выплачиваться компенсации, надбавки, если они приняты у работодателя.

Как оплачивать отклонения от нормы

Фактические переработки или недоработки устанавливаются по итогам учётного периода. Внутри него они могут компенсировать друг друга.

Если по итогам учётного периода работник отработал больше часов, чем по норме рабочего времени, то это переработки. Их оплачивают по правилам ст. 152 ТК РФ: в полуторном размере за первые два часа работы и в двойном – за последующие часы.

Если в учётном периоде сотрудник выполнил полностью график, но отработал меньше нормы по производственному календарю, то это недоработки по вине работодателя. Их оплачивают по среднему заработку согласно ст. 155 ТК РФ.

Сверхурочная работа для сотрудника по ст. 99 ТК РФ не может превышать 4 часа в течение 2-х дней подряд и 120 часов в год, иначе работодатель рискует получить штраф за нарушение трудового законодательства. Если у работника по итогам учётного периода возникают постоянные переработки, то надо либо менять график, либо нанимать дополнительный персонал, чтобы снизить нагрузку на работника.

Работа в выходной и праздничный день оплачивается по правилам ст. 153 ТК РФ. При тарифной системе оплаты это двойная ЧТС. При этом выходные дни для работника устанавливаются графиком, а праздничные считаются нерабочими всегда.

Работа в ночные смены – с 22:00 до 6:00 – учитывается отдельно. Она оплачивается по принятым у работодателя правилам, в повышенном размере. Минимальный размер повышения – 20% часовой тарифной ставки согласно постановлению от 22.07.2008 № 554.

Моё дело Бюро

Справочно-правовая система для бухгалтеров, юристов, кадровиков и профессиональный консалтинг

Реклама: ООО «Мое дело», ИНН: 7701889831

Какими нормами трудового законодательства руководствоваться при введении и учете суммированного учета рабочего времени?

Как вести суммированный учет рабочего времени правильно?

О каких нюансах следует помнить при расчете заработной платы, оплаты сверхурочных и праздничных дней, ночных смен при применении суммированного учета?

Как оплачивать не полностью отработанный сотрудником период при суммированном учете рабочего времени?

Как составить график работы для учетного периода?

Специфика деятельности некоторых организаций такова, что норму рабочего времени за неделю соблюсти невозможно. Чаще всего сотрудники в таких компаниях работают не по пятидневке, а выходят на работу по графику. Продолжительность рабочего дня у них может быть больше 8 ч, при этом за неделю выходит то больше 40 ч рабочего времени, то меньше. В такой ситуации работодатель имеет право применить суммированный учет рабочего времени.

Правила ведения суммированного учета четко в законодательстве не прописаны. Поэтому у руководства организации, отдела кадров и бухгалтерии возникает множество вопросов по его применению: в каких нормативных документах компании отражается порядок ведения суммированного учета, для всех ли сотрудников компании нужно вводить этот учет или для тех, кто работает по графику сменности, как оплатить переработку, выходные и ночные часы. Постараемся на них ответить.

Правила применения суммированного учета рабочего времени установлены в ст. 104 трудового кодекса РФ (далее — ТК РФ).

К сведению

Суммированный учет рабочего времени вводят на тех производствах или при выполнении отдельных видов работ, когда не может быть соблюдена норма ежедневной или еженедельной продолжительности рабочего времени, например, при вахтовом методе работы (ст. 300 ТК РФ), режиме гибкого рабочего времени (ст. 102 ТК РФ), работе по сменам (ст. 103 ТК РФ).

Перечисленные режимы работы не дают возможность выдержать установленный норматив недельного или дневного труда. Например, на одной неделе у работников выходят переработки, на другой, наоборот, свободное время.

При обычном учете рабочего времени переработки нужно оплачивать как сверхурочные в повышенном размере. Чтобы избежать таких ситуаций, законодательство дает возможность нанимателю использовать суммированный учет рабочего времени. Это означает, что отработанное время подсчитывается не за неделю, а за иной промежуток времени (месяц, три месяца, другие периоды). Такой промежуток называют учетным периодом.

Продолжительность рабочего времени за учетный период не должна превышать нормального числа рабочих часов. Учетный период не должен превышать год, а для учета рабочего времени работников, занятых на работах с вредными и (или) опасными условиями труда — три месяца, для водителей — 1 месяц.

Порядок введения суммированного учета

Согласно ст. 104 ТК РФ порядок введения суммированного учета рабочего времени устанавливается правилами внутреннего трудового распорядка (далее — ПВТР).

В ПВТР регламентируется режим работы, время отдыха, применяемые к работникам меры поощрения и взыскания, а также иные вопросы регулирования трудовых отношений у данного работодателя.

Суммированный учет рабочего времени на предприятии может быть введен приказом (распоряжением) работодателя с учетом мнения выборного органа первичной профсоюзной организации (если на предприятии есть профсоюз).

Суммированный учет рабочего времени может быть введен во всей организации либо для конкретных сотрудников. Условие суммированного учета обязательно вносится в трудовой договор.

Согласно ст. 74 ТК РФ если определенные сторонами условия трудового договора, связанные с изменением организационных или технологических условий труда, не могут быть сохранены, допускается их изменение по инициативе работодателя, за исключением изменения трудовой функции работника.

То есть если ПВТР изначально не предусматривали суммированный учет рабочего времени, при его применении должны быть внесены соответствующие изменения.

Как внести изменения в ПВТР

Согласно ч. 1 ст. 190 ТК РФ ПВТР утверждаются работодателем с учетом мнения представительного органа работников. Поэтому при внесении любых изменений в ПВТР необходимо соблюдать данный порядок.

К сведению

Если в организации нет профсоюза, то работники на общем собрании (конференции) могут поручить представление своих интересов избранному из числа работников представителю (представительному органу) (ст. 31 ТК РФ).

Перед тем как принимать решение о внесении изменений в ПВТР, работодатель должен направить проект, в котором содержатся основные положения, касающиеся изменений локального нормативного акта, с приложением обоснований представителю (представительному органу). Представитель не позднее пяти рабочих дней со дня получения проекта ПВТР направляет работодателю мотивированное мнение по проекту в письменной форме.

Если представительный орган или представитель не согласен с проектом ПВТР или поступили предложения по совершенствованию проекта, работодатель может согласиться с мнением представителя либо не согласиться.

В течение трех дней после получения мотивированного мнения работодатель проводит дополнительную встречу с представителем или представительным органом в целях достижения согласия.

Если стороны не договорятся, оформляется протокол разногласий. После этого работодатель имеет право принять локальный нормативный акт.

В свою очередь, представительный орган вправе обжаловать текст утвержденных работодателем правил в государственной инспекции труда или в суде.

Как внести изменения в трудовой договор

Если до ввода суммированного учета сотрудник находился на другом режиме, например, 5-дневная рабочая неделя с двумя выходными, то к трудовому договору оформляется дополнительное соглашение, в котором отражаются условия применения суммированного учета рабочего времени. В разделе «Режим рабочего времени» дополнительного соглашения к трудовому договору целесообразно указать следующие пункты:

1. Работнику устанавливается суммированный учет рабочего времени.

2. Порядок введения суммированного учета рабочего времени устанавливается Правилами внутреннего трудового распорядка.

3. Учетным периодом является месяц.

4. Норма рабочего времени за учетный период устанавливается исходя из 40-часовой рабочей недели с двумя выходными.

5. Дата и время выхода работника на работу, продолжительность работы, время окончания работы, выходные дни определяются в графике работы.

6. Графики работ доводятся до сведения сотрудника не позднее чем за 1 месяц до введения их в действие.

7. Перерыв для отдыха и питания (45 минут) предоставляется каждые 4 часа работы.

8. Часовая ставка для расчета заработной платы сотрудникам на окладе рассчитывается путем деления должностного оклада на среднегодовое нормативное количество часов и остается неизменной в течение текущего года.

Обратите внимание!

Уведомить работников об изменении условий трудового договора (в нашем случае — о переходе на суммированный учет рабочего времени) работодатель обязан письменно не позднее чем за 2 месяца (ч. 2 ст. 74 ТК РФ) — например, издать приказ о внесении изменений в ПВТР с приложением списков сотрудников.

Если работник отказывается от условий работы в новом режиме, т. е. в новых организационных условиях, то трудовой договор прекращается в соответствии с п. 7 ч. 1 ст. 77 ТК РФ.

При переходе на суммированный учет рабочего времени работодатель обязан разработать график работ, который содержит информацию о норме рабочего времени, количестве выходных и рабочих дней, границах и длительности рабочего дня, а также сочетании рабочих периодов с промежутками отдыха.

Оформление графика работы и табеля учета рабочего времени при суммированном учете

График работ может быть введен приказом руководителя организации. Специальной процедуры, предусматривающей форму и срок ознакомление работников с графиком работ, законом не установлено. Поэтому работодатель может самостоятельно определить порядок ознакомления с графиком работ, предусмотрев при этом разумные сроки.

Напоминаем, что Трудовой кодекс РФ определяет в общем случае нормальную продолжительность труда как 40-часовую рабочую неделю (ст. 90 ТК РФ). Длительность выполнения трудовых обязанностей за учетный период должна быть не больше нормальной недельной, умноженной на количество недель в принятом учетном периоде.

При составлении графика работ учитывается протяженность учетного периода, которая не должна превышать год.

В зависимости от специфики работы компании для разных должностей могут устанавливаться рабочие графики с разной продолжительностью рабочего времени с сочетаниями периодов отдыха.

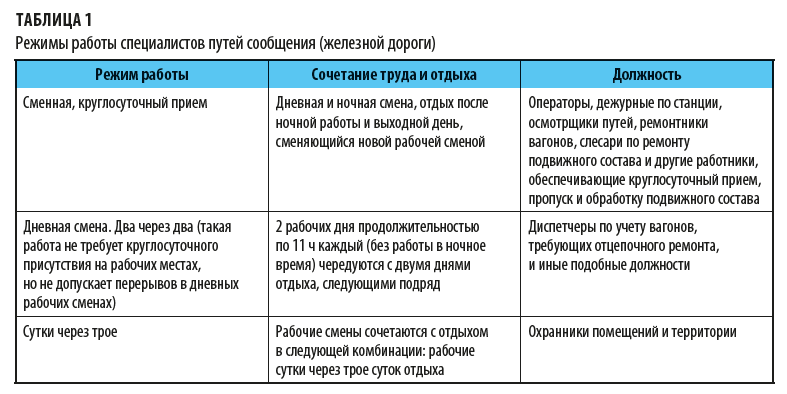

В качестве примера — режимы работы специалистов путей сообщения (железной дороги) (табл. 1).

При составлении графика работы учитывается следующее:

1. Норма рабочего времени. Количество рабочих часов по графику за учетный период не должно быть больше количества рабочих часов по производственному календарю за тот же период.

2. Одна смена не может длиться дольше 12 ч.

3. Запрещено работать на протяжении двух смен подряд.

4. Еженедельный непрерывный отдых должен быть не менее 42 ч.

5. Перерыв на отдых и питание — от получаса до двух часов.

6. Продолжительность смен в ночное время должна быть сокращена на один час без последующей отработки.

7. В предпраздничный день продолжительность смены сокращается на 1 час.

8. Учитывается ежегодный отпуск продолжительностью 28 календарных дней.

9. График работ не должен содержать условий по сверхурочным работам.

Чтобы правильно составить график работы, в первую очередь нужно определить количество человек на одно рабочее место.

Сколько сотрудников нужно на одно рабочее место, можно рассчитать следующим образом:

(Количество календарных дней в учетном периоде) × (Продолжительность рабочего дня в часах) / (Норма за учетный период по производственному календарю – Количество рабочих дней, приходящих на отпуск).

Пример 1

Режим работы торговой организации — с 10:00 до 20:00 без выходных. Нормальная продолжительность рабочего времени — не более 40 ч в неделю. Учетный период — квартал. На него приходится 480 ч (40 ч × 4 нед. × 3 мес.) рабочего времени.

Отпуск продолжительностью 28 календарных дня. На него приходится 160 рабочих часа (4 нед. × 40 ч).

Определим, сколько сотрудников нужно на одно рабочее место, чтобы не было переработки:

90 дн. × 10 ч / (480 ч – 160 ч) = 2,8 чел., т. е. на 1 рабочее место нужны 3 сотрудника.

Работодатель обязан учитывать рабочее время сотрудников персонально, отдельно фиксируя фактически отработанные часы каждого в табеле учета рабочего времени. Табель учета рабочего времени составляется в одном экземпляре уполномоченным на это сотрудником и передается в бухгалтерию. Заполненный и подписанный табель является основанием для расчетов с работниками и начисления им заработной платы за фактически отработанное время.

Порядок оплаты при применении суммированного учета

Пример 2. Исходя из часовой тарифной ставки

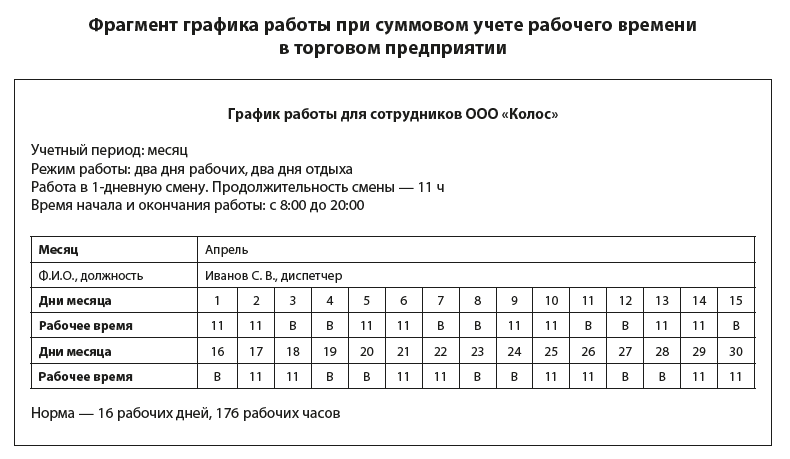

Продавцам установлен суммированный учет рабочего времени с учетным периодом один месяц. Тарифная ставка продавца — 200 руб./час. График работы — 2/2 (2 рабочих дня, дневная смена по 11 ч, 2 выходных).

По окончанию учетного периода — месяца — подсчитывается отработанное время. По табелю учета рабочего времени за месяц продавец отработал 176 ч при норме 168 ч, т. е. сверхурочно отработано 8 ч.

Сверхурочная работа оплачивается в соответствии с положениями ст. 152 ТК РФ: за первые два часа работы — не менее чем в полуторном размере, за последующие часы — не менее чем в двойном размере.

Рассчитаем заработную плату продавца и оплату сверхурочно отработанных часов.

Число рабочих часов по норме — 168.

Определим число рабочих дней по норме в учетном периоде (месяце):

168 ч / 11 ч за смену = 15 дн.

Находим среднюю продолжительность сверхурочной работы, приходящейся на 1 рабочий день учетного периода, через расчетный коэффициент:

8 ч / 15 дн. = 0,53 ч/дн. — не превышает 2 ч в день, что соответствует оплате часов переработки в полуторном размере.

Определим доплату за переработку:

8 ч × 200 руб./ч × 1,5 = 2400 руб.

Рассчитаем заработную плату за месяц по норме:

200 руб. × 168 ч = 33 600 руб.

Общая сумма зарплаты за учетный период составит:

33 600 руб. + 2400 руб. = 36 000 руб.

Часы переработки при суммированном учете рабочего времени подсчитываются после окончания учетного периода, установленного в организации (письмо Минздравсоцразвития России от 31.08.2009 № 22-2-3363).

Обратите внимание!

Переносить фактически отработанные часы, превышающие установленный лимит в одном учетном периоде, на другой учетный период даже при условии соблюдения этого лимита в следующем учетном периоде недопустимо с точки зрения требований действующего законодательства.

При применении суммового учета у сотрудников на должностном окладе при начислении заработной платы необходимо учитывать некоторые нюансы. В данном случае заработную плату нужно исчислять по средней часовой тарифной ставке, которую определяют следующими способами:

• первый способ: разделить оклад на среднегодовое нормативное количество часов. Тогда часовая тарифная ставка будет неизменной в течение года;

• второй способ: разделить оклад на среднее в учетном периоде нормативное количество часов. Тогда часовая тарифная ставка будет одинакова в каждом месяце учетного периода;

• третий способ: разделить оклад на нормативное количество часов в данном месяце. Тогда часовая тарифная ставка будет меняться от месяца к месяцу.

Обратите внимание!

Работодатель вправе выбрать любой из трех способов и закрепить его в учетной политике, положениях об оплате труда, правилах внутреннего трудового распорядка.

Пример 3

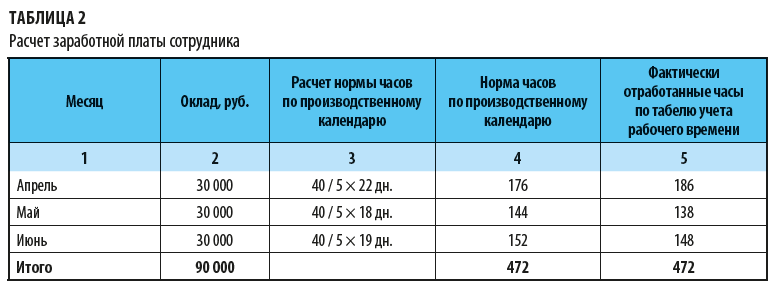

В учреждении установлен суммированный учет рабочего времени для всех сотрудников. Учетный период — квартал.

Должностной оклад инженера — 30 000 руб.

Нормальная продолжительность времени считается из расчета 40-часовой рабочей недели.

Рассчитаем заработную плату сотрудника за учетный период — II квартал — тремя разными способами. Результаты расчетов — в табл. 2.

Как видим, переработка апреля компенсируется не отработанными часами в других месяцах. Норматив по итогам квартала не превышен.

Рассчитаем зарплату инженера за учетный период тремя разными способами.

Первый способ.

Рассчитываем часовую тарифную ставку исходя из годового норматива. Она за весь период текущего года меняться не будет.

Норматив рабочих часов за год — 1970 ч.

Находим часовую тарифную ставку:

30 000 руб. / (1970 ч / 12 мес.) = 182,12 руб.

Рассчитываем заработную плату за учетный период:

• зарплата за апрель — 33 845,48 руб. (186 ч × 182,18 руб.);

• зарплата за май – 25140,84 руб.(138 ч × 182,18 руб.);

• зарплата за июнь — 26962,64 руб.(148 ч × 182,18 руб.).

Итого за учетный период — 85 949,36 руб.

Второй способ.

Рассчитываем часовую тарифную ставку исходя из норматива часов текущего квартала. Ставка в текущем учетном периоде не меняется.

Норматив рабочих часов во втором квартале — 472 ч. Найдем часовую тарифную ставку:

30 000 руб. / (472 ч / 3 мес.) = 190,68 руб.

Исчисляем заработную плату за учетный период:

• зарплата за апрель — 35 466,48 руб. (186 ч × 190,68 руб.);

• зарплата за май — 26 313,84 руб. (138 ч × 190,68 руб.);

• зарплата за июнь — 28 220,64 руб. (148 ч × 190,68 руб.).

Итого за учетный период — 90 000,96 руб.

Третий способ.

Рассчитываем часовую тарифную ставку исходя из норматива часов каждого месяца. Соответственно ставка будет меняться ежемесячно.

Норматив рабочих часов:

• апрель — 176 ч;

• май — 144 ч;

• июнь — 152 ч.

Находим часовую тарифную ставку за каждый месяц:

• за апрель — 170,45 руб. (30 000 руб. / 176 ч);

• за май — 208,33 руб. (30 000 руб. / 144 ч);

• за июнь — 197,37 руб. (30 000 руб. / 152 ч).

Исчисляем заработную плату за учетный период:

• зарплата за апрель — 31 703,70 руб. (186 ч × 170,45 руб.);

• зарплата за май — 28 750,00 руб. (138 ч × 208,33 руб.);

• зарплата за июнь — 29210,53 руб. (148 ч × 197,37 руб.).

Итого за учетный период — 89 665,07 руб.

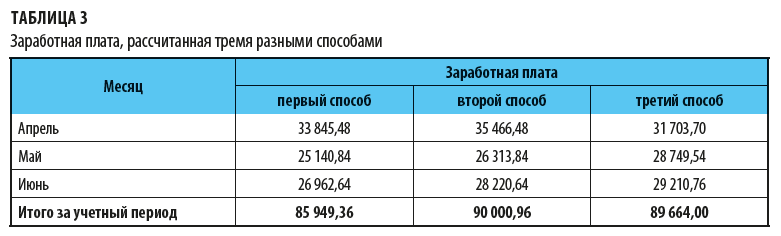

Сравним величину заработной платы, рассчитанную тремя разными способами (данные сведены в табл. 3).

Итак, расчет заработной платы исходя из должностного оклада при применении второго способа, при котором часовая тарифная ставка за квартал не изменяется, — самый выгодный для сотрудников.

Оплата ночных часов при суммовом учете

Ночные часы (с 22:00 до 6:00) нужно учитывать отдельно и оплачивать в повышенном размере (ст. 154 ТК РФ). Минимальный размер надбавки за работу в ночное время — 20 % часовой тарифной ставки (должностного оклада), рассчитанного за каждый час работы в ночное время.

Количество отработанных ночных часов определяется по табелю учета рабочего времени (форма Т-12 или Т-13). Для отражения в табеле учета рабочего времени отработанных ночью часов используйте буквенный код «Н» или цифровой «02» с указанием количества часов работы в ночное время.

Пример 4

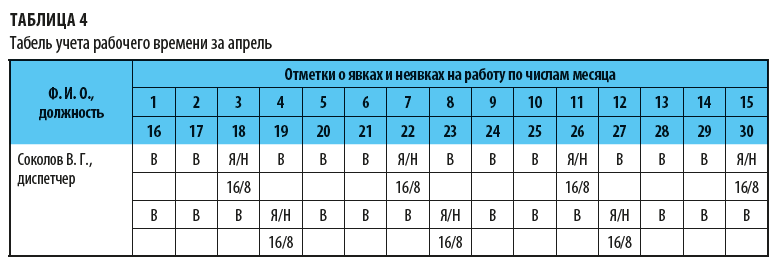

В компании установлен суммированный учет рабочего времени для всех сотрудников. Расчетный период — один месяц. Режим работы для отдельных сотрудников (охранников, диспетчеров, кладовщиков) — сутки через трое.

Табель учета рабочего времени за апрель представлен в табл. 4.

Рассчитаем за апрель заработную плату диспетчера Соколова В. Г. по данным табеля учета рабочего времени.

Из данных табеля учета рабочего времени следует, что в апреле диспетчер отработал 7 смен по 24 ч. Общее время составило 168 ч (7 смен × 24 ч), в том числе работа в ночное время — 56 ч.

Работа в пределах нормы. Доплачиваем за работу в ночное время.

Часовая тарифная ставка для данного специалиста — 300 руб. Надбавка за ночное время — 20 % часовой тарифной ставки.

Заработная плата за апрель будет равна:

168 ч × 300 руб. + (56 ч × 300 руб. × 20 %) = 53 760 руб.

К сведению