Дата публикации: 14.01.2019 04:44

С целью контроля над соблюдением налогоплательщиками (организациями и индивидуальными предпринимателями) законодательства о налогах и сборах налоговые органы вправе проводить камеральные и выездные

налоговые проверки. Процедура их проведения прописана в статьях 88 и 89 НК РФ.

Если по результатам проверки выяснится, что налогоплательщиком допущено нарушение законодательства о налогах и сборах, уполномоченными должностными лицами налоговых органов составляется и вручается налогоплательщику акт налоговой проверки.

Налогоплательщик в случае несогласия с фактами, изложенными в акте налоговой проверки, вправе представить в соответствующий налоговый орган письменные возражения по указанному акту в целом или по его отдельным положениям. Возражения подаются в течение одного месяца со дня получения акта налоговой проверки. Налогоплательщик вправе сразу приложить к письменным возражениям или в согласованный срок передать в налоговый орган документы, подтверждающие обоснованность своих возражений (п. 6 ст. 100 НК РФ).

Кроме возражений на акт налоговой проверки, налогоплательщик имеет право заявить о наличии обстоятельств, смягчающих ответственность.

Такое право можно реализовать и в случае, когда налогоплательщик согласен с фактом допущенного им правонарушения, но желает уменьшить размер штрафа.

Заявление (ходатайство) о применении обстоятельств смягчающих ответственность, подается в налоговый орган в таком же порядке, как и возражения на акт налоговой проверки, т.е. в течение одного месяца со дня получения акта проверки. К такому заявлению должны быть приложены документы (их копии) подтверждающие наличие смягчающих обстоятельств.

Перечень обстоятельств, смягчающих ответственность установлен пунктом 1 статьи 112 НК РФ:

1. совершение правонарушения вследствие стечения тяжелых личных или семейных обстоятельств;

2. совершение правонарушения под влиянием угрозы или принуждения либо в силу материальной, служебной или иной зависимости;

3. тяжелое материальное положение физического лица, привлекаемого к ответственности за совершение налогового правонарушения;

4. иные обстоятельства, которые судом или налоговым органом, рассматривающим дело, могут быть признаны смягчающими ответственность.

Данный перечень является открытым, поскольку предусматривает возможность признать иные обстоятельства, смягчающими ответственность по усмотрению суда, или налогового органа.

Примерный перечень обстоятельств, которые могут быть признаны смягчающими налоговую ответственность, приведен в следующей таблице:

|

Категория обстоятельства |

Перечень |

|

Незначительная просрочка |

— перечисление налога в течение незначительного количества дней после установленного срока; — подача с незначительным пропуском срока уведомления, декларации, расчета и т.д. |

|

Признание вины и устранение ошибок |

— признание вины; — уплата налога; — отсутствие задолженности на момент принятия решения; — устранение ущерба; — самостоятельное выявление и устранение ошибок и т.д. |

|

Благотворительная деятельность |

— осуществление налогоплательщиком благотворительной деятельности |

|

Социальная направленность деятельности налогоплательщика |

-налогоплательщик-сельхозпроизводитель; — градообразующее предприятие; — некоммерческий характер деятельности и т.д. |

|

Тяжелое финансовое положение организации |

— ликвидация предприятия; — реорганизация налогоплательщика; — процедуры банкротства; — неведение хозяйственной деятельности; — сезонный характер работ и т.д. |

|

Тяжелое материальное положение физического лица |

— пенсионер; — отсутствие дохода и т.д. |

|

Тяжелое состояние здоровья |

— инвалидность; — тяжелое заболевание; — болезнь во время совершения правонарушения и т.д. |

|

Совершение правонарушения в силу стечения обстоятельств |

— личные и семейные обстоятельства; — ошибки и т.д. |

|

Несоразмерность деяния тяжести наказания |

— совершение правонарушения впервые; — незначительный характер правонарушения; — отсутствие неблагоприятных экономических последствий; — отсутствие ущерба бюджету; — добросовестное исполнение налогоплательщиком своих обязанностей; — наличие постоянной переплаты; — отсутствие умысла на совершение правонарушения и т.д. |

При наличии хотя бы одного смягчающего ответственность обстоятельства размер штрафа подлежит уменьшению не меньше, чем в два раза по сравнению с размером, установленным соответствующей статьей НК РФ.

При этом размер штрафа может быть уменьшен и более чем в два раза.

Следует отметить, что на практике часто встречаются случаи, когда налогоплательщики не получают акт налоговой проверки и извещение о дате, времени и места рассмотрения материалов проверки, тем самым

лишая себя возможности заявить возражения (ходатайства) на акт проверки. В связи с этим отдел досудебного урегулирования налоговых споров напоминает налогоплательщикам о необходимости обеспечения

получения почтовой корреспонденции в целях своевременной защиты своих прав и законных интересов.

Очень часто после налоговых проверок организации попадают в весьма затруднительное положение. Однако потери можно уменьшить. Составим вместе образец ходатайства в налоговую о смягчении наказания.

Налоговым законодательством размеры санкций за совершение правонарушения установлены в зависимости от масштаба и характера причиненного ущерба. Штрафы рассчитываются в процентном отношении от суммы неуплаченного (неудержанного или неперечисленного) налога.

Смягчающие обстоятельства — это шанс снизить штраф

Размер начисленных штрафов по акту проверки — при наличии смягчающих обстоятельств — можно снизить. Обстоятельствами, смягчающими ответственность за совершение правонарушения, признаются условия, определенные п. 1 ст. 112 НК РФ:

1. Тяжелые личные или семейные обстоятельства.

2. Угроза или принуждение; Материальная, служебная или иная зависимость.

3. Тяжелое материальное положение физ. лица, привлекаемого к ответственности.

4. Иные обстоятельства, которые судом или налоговым органом, рассматривающим дело, признаются таковыми.

Вывод: возможность уменьшить размер санкций предусмотрена законодательно. Для этого необходимо составить ходатайство в налоговую о снижении суммы штрафа.

Образец ходатайства об уменьшении штрафа в налоговую инспекцию можно скачать в конце статьи.

Варианты формулировок для ходатайства

В качестве фактов, смягчающих вину, можно указать:

— совершение правонарушения впервые;

— неумышленность действий;

— невозможность выплаты зарплаты работникам из-за взыскания штрафа;

— то, что деятельность является убыточной или сезонной; то, что организация является добросовестным налогоплательщиком, и т.п.

При просроченном сроке сдачи отчетности в качестве смягчающих фактов могут быть признаны:

— несоразмерность наказания характеру и тяжести совершенного правонарушения;

— незначительность просрочки;

— отсутствие умысла на совершение правонарушения;

— отсутствие для бюджета негативных последствий;

— технический сбой, не позволивший представить отчет своевременно;

— факт совершения нарушения впервые.

В случае указания семейных ситуаций, предусмотренных ст. 112 НК РФ, при возможности, ходатайство об отмене штрафа в налоговую инспекцию или суд должно содержать копии документов, подтверждающие наличие обстоятельств, смягчающих ответственность.

Насколько штраф может быть снижен

Согласно п. 3 ст. 114 НК РФ, если есть хотя бы одно смягчающее обстоятельство, наказание должно быть уменьшено не менее чем в 2 раза по сравнению с первоначальным размером.

Одновременно с этим, в п. 16 постановления Пленума ВАС РФ от 30.07.2013 № 57 указано, что в пункте 3 статьи 114 НК РФ установлен лишь минимальный предел снижения санкции. Суд по результатам оценки обстоятельств вправе уменьшить размер взыскания более чем в два раза и даже сделать его ниже минимального размера (см. письма Минфина России от 16.05.2012 № 03-02-08/47, от 30.01.2012 № 03-02-08/7).

Однако ни ИФНС, ни суд не могут снизить размер санкций до нуля, так как данное действие будет считаться освобождением от ответственности за совершенное правонарушение.

При наличии смягчающих фактов может быть снижена только сумма примененных штрафных санкций, сумма налогов и пени по этим основаниям уменьшена быть не может.

Образец ходатайства в налоговую о снижении штрафа, скачать который можно в конце статьи, основан на обстоятельствах, приведенных в пп. 3 п. 1 ст. 112 НК РФ.

Подача ходатайства

Акт проверки можно и нужно обжаловать. Организация вправе самостоятельно принять решение об очередности подачи заявлений: сначала обратиться в налоговые органы, а затем в суд, или сразу в суд.

Организация направляет ходатайство об отмене штрафа в налоговую инспекцию и суд в сроки, указанные в таблице.

| Государственный орган | Срок подачи жалобы |

| ИФНС по субъекту РФ | В течение 1 месяца со дня вручения решения о привлечении налогоплательщика к ответственности (п. 9 ст. 101 НК РФ) |

| ФНС России | В течение 3 месяцев со дня вынесения решения УФНС по региону (абз. 3 п. 2 ст. 139 НК РФ) |

| Судебные органы РФ | В течение 3 месяцев со дня, когда организации стало известно о нарушении ее прав (п. 4 ст. 198 АПК РФ) |

Подавать ходатайство в суд или ИФНС можно тремя способами:

1. Лично или через представителя.

2. Почтой, ценным письмом с описью вложения.

3. В электронной форме через интернет (сайт Госуслуг).

При передаче лично документ нужно составить в двух экземплярах. Один будет передан в канцелярию государственной структуры, второй останется у заявителя. Важно получить отметку должностного лица, удостоверяющую прием документов на рассмотрение.

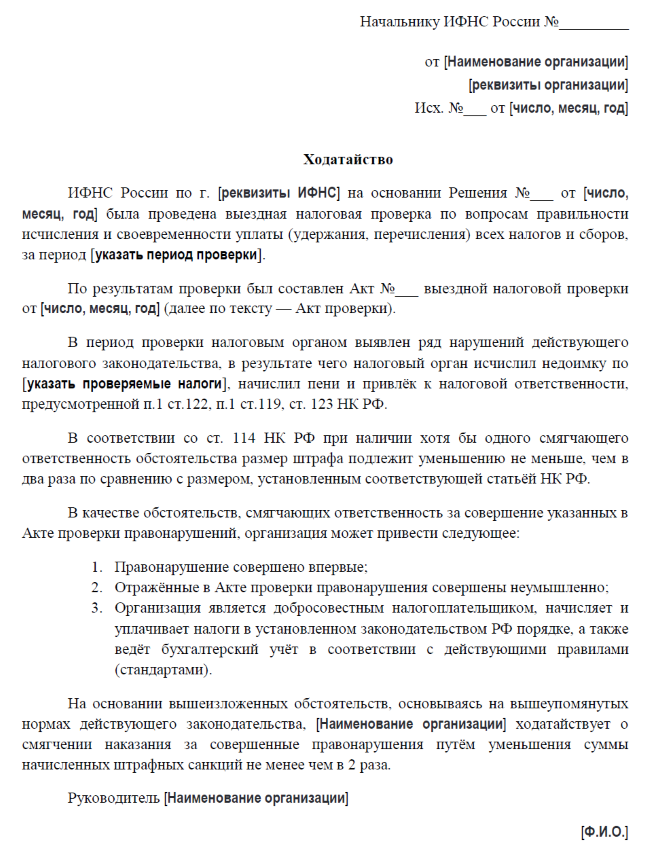

Образец ходатайства в ИФНС о снижении суммы штрафа

Источник: http://ppt.ru

Актуально на: 25 января 2018 г.

0

Если налогоплательщик, плательщик страховых взносов, налоговый агент или иные лица виновно совершили противоправное деяние (действие или бездействие), за которое НК РФ предусмотрена ответственность, возникает налоговое правонарушение (ст. 106 НК РФ). Примерами налоговых правонарушений являются:

- нарушение порядка постановки на учет в налоговом органе (ст. 116 НК РФ);

- непредставление налоговой декларации (ст. 119 НК РФ);

- грубое нарушение правил учета доходов и расходов и объектов налогообложения (ст. 120 НК РФ);

- неуплата или неполная уплата сумм налога (сбора, страховых взносов) (ст. 122 НК РФ).

Ответственность за совершение налоговых правонарушений предусмотрена гл. 16 НК РФ.

При этом для всех видов налоговых правонарушений в НК РФ перечислены обстоятельства, которые:

- исключают привлечение лица к ответственности за совершение налогового правонарушения (ст. 109 НК РФ). К примеру, отсутствие вины или истечение сроков давности;

- исключают вину лица в совершении налогового правонарушения (ст. 111 НК РФ). Например, налогоплательщик выполнял письменные разъяснения ФНС по спорному вопросу;

- смягчают и отягчают ответственность за совершение налогового правонарушения (ст. 112 НК РФ).

Отягчающим ответственность обстоятельством является совершение налогового правонарушения лицом, которое уже совершало аналогичное налоговое правонарушение в течение 12 месяцев с момента вступления в законную силу решения суда или налогового органа (п.п.2,3 ст. 112 НК РФ).

Если же лицо имеет право на применение к нему обстоятельств, смягчающих ответственность, об этом необходимо представить соответствующее ходатайство. И тогда штраф могут уменьшить. Ходатайство подается в налоговую инспекцию, принявшую акт по результатам проверки. Если же дело о привлечении к налоговой ответственности рассматривается в суде, аналогичное ходатайство можно подать и туда. Определенных сроков для подачи ходатайства нет. Но сделать это нужно, конечно, до того, как решение будет окончательно принято.

О форме ходатайства в налоговую инспекцию о смягчающих обстоятельствах расскажем в нашей консультации.

Ходатайство о смягчающих обстоятельствах: образец

Не существует единой формы ходатайства об учете смягчающих обстоятельств в налоговую. Поэтому составляют его организация или физлицо по своему усмотрению.

В ходатайстве о применении обстоятельств, смягчающих ответственность, конечно, необходимо указать те обстоятельства, которые могут помочь снизить ответственность.

К таким обстоятельствам относятся (п. 1 ст. 112 НК РФ):

- совершение правонарушения вследствие стечения тяжелых личных или семейных обстоятельств;

- совершение правонарушения под влиянием угрозы или принуждения либо в силу материальной, служебной или иной зависимости;

- тяжелое материальное положение физического лица, привлекаемого к ответственности за совершение налогового правонарушения.

Судом или налоговой инспекцией могут быть признаны смягчающими ответственность и иные обстоятельства.

Так, в ходатайстве можно упомянуть о том, лицо впервые привлекается к налоговой ответственности, правонарушение совершено неумышленно или период просрочки не значителен. Обосновать проступок можно попытаться тем, что лицо признает свою ответственность, а в период совершения правонарушения отсутствовал ключевой сотрудник (к примеру, главный бухгалтер).

Напомним, что при наличии хотя бы одного смягчающего ответственность обстоятельства размер штрафа должен быть уменьшен не менее, чем в 2 раза (п. 3 ст. 114 НК РФ).

Приведем для ходатайства о применении обстоятельств, смягчающих ответственность, образец его заполнения:

Скачивание формы доступно подписчикам или по временному доступу

Скачать

![]()

Скачивание формы доступно подписчикам или по временному доступу

Скачать

.

Также читайте:

- Обстоятельства, влияющие на размер налоговой ответственности

- КС велел вернуть смягчающие обстоятельства по взносам

- Штраф за опоздание со сдачей нулевой декларации: как снизить или не платить совсем

Как составить ходатайство об уменьшении штрафа в налоговую инспекцию

Ходатайство в налоговую о снижении суммы штрафа — это официальный документ, обращение организации или индивидуального предпринимателя в ИФНС с просьбой о пересмотре размера санкций по итогам проверки. Если его правильно составить, наказание удастся снизить в два раза и более.

В налоговом законодательстве размеры санкций за совершение правонарушения установлены в зависимости от масштаба и характера причиненного ущерба. Некоторые штрафы рассчитывают в процентном отношении от суммы неуплаченного (неудержанного или неперечисленного) налога, и это немаленькие суммы.

Смягчающие обстоятельства — это шанс снизить штраф

Размер выставленных санкций по акту проверки, если имеются смягчающие обстоятельства для снижения штрафа налоговой, получится снизить. Факторы, из-за которых освободят от ответственности за совершение правонарушения, определены в п. 1 ст. 112 НК РФ. К ним относятся:

- тяжелые личные или семейные обстоятельства;

- угроза или принуждение;

- материальная, служебная или иная зависимость;

- тяжелое материальное положение физ. лица, привлекаемого к ответственности;

- иные обстоятельства, которые судом или налоговым органом, рассматривающим дело, признаются таковыми.

Вывод: закон позволяет уменьшить размер санкций. Но для этого предпринимателю необходимо подготовить и передать ходатайство о смягчающих обстоятельствах в налоговую инспекцию по месту учета.

Варианты формулировок для ходатайств

В качестве фактов, смягчающих вину, обычно указывают:

- совершение правонарушения впервые;

- неумышленность действий;

- невозможность выплаты зарплаты работникам из-за взыскания штрафа;

- деятельность является убыточной или сезонной;

- организация относится к добросовестным налогоплательщикам и т.п.

Если вы готовите ходатайство в налоговую об уменьшении штрафа за несвоевременную сдачу отчетности, в качестве смягчающих фактов признают:

- несоразмерность наказания характеру и тяжести совершенного правонарушения;

- незначительность просрочки;

- отсутствие умысла на совершение правонарушения;

- отсутствие для бюджета негативных последствий;

- технический сбой, не позволивший представить отчет своевременно;

- факт совершения нарушения впервые.

Независимо от того, какие обстоятельства приводятся, необходимо дополнить ходатайство копиями документов, подтверждающих наличие упоминаемых фактов.

Пример, как написать ходатайство в налоговую о снижении штрафа

Насколько снизят штраф

Согласно п. 3 ст. 114 НК РФ, если есть хотя бы одно смягчающее обстоятельство, наказание уменьшают не менее чем в два раза по сравнению с первоначальным размером. Одновременно с этим Пленум ВАС РФ в п. 16 постановления от 30.07.2013 № 57 указал: в п. 3 ст. 114 НК РФ установлен лишь минимальный предел снижения санкции. Суд по результатам оценки обстоятельств вправе уменьшить размер взыскания более чем в два раза и даже сделать его ниже минимального размера (см. письма Минфина России №03-02-08/47 от 16.05.2012 и №03-02-08/7 от 30.01.2012).

Однако ни ИФНС, ни суд не вправе снизить размер санкций до нуля, так как это уже освобождение от ответственности за совершенное правонарушение.

При наличии смягчающих фактов снижают только сумму примененных штрафных санкций, а налоги и пени по этим основаниям уменьшить не удастся.

Подача ходатайства

Акт проверки поддается обжалованию. Организация вправе самостоятельно принять решение об очередности подачи заявлений: сначала обратиться в налоговые органы, а затем в суд или сразу в суд.

Организация направляет ходатайство в налоговую инспекцию или суд в сроки, указанные в таблице.

|

Государственный орган |

Срок подачи жалобы |

|---|---|

|

ИФНС по субъекту РФ |

В течение месяца со дня вручения решения о привлечении налогоплательщика к ответственности (п. 9 ст. 101 НК РФ) |

|

ФНС России |

В течение трех месяцев со дня вынесения решения УФНС по региону (абз. 3 п. 2 ст. 139 НК РФ) |

|

Судебные органы РФ |

В течение трех месяцев со дня, когда представители организации узнали о нарушении ее прав (п. 4 ст. 198 АПК РФ) |

Подают обращение одним из трех доступных способов:

- лично или через представителя;

- почтой, ценным письмом с описью вложения;

- в электронной форме через интернет (сайт Госуслуг).

При передаче лично документ составляют в двух экземплярах. Один передают в канцелярию государственной структуры, второй останется у заявителя. Важно получить отметку должностного лица, удостоверяющую прием документов на рассмотрение.

Вам в помощь образцы, бланки для скачивания

Вам может быть интересно:

Подписывайтесь на наш канал в Telegram

Мы расскажем о последних новостях и публикациях

Ходатайство в налоговую о снижении суммы штрафа — это документ, который компания вправе подать в ИФНС, если считает, что существуют объективные причины для уменьшения наказания за нарушения. Правильно составленное обращение — залог пересмотра санкций.

За что наказывают

Штраф — это один из видов санкций, применяемых налоговиками к нарушителям законодательства о налогах и сборах. Ответственность за совершение налоговых правонарушений установлена в главе 16 НК РФ. Наиболее часто применяемые инспекцией штрафы приведены в таблице ниже:

|

Вид нарушения |

Размер штрафа |

Статья НК РФ |

|

Ведение предпринимательской деятельности без постановки на учет |

10% от доходов, полученных от незаконной предпринимательской деятельности, но не менее 40 000 руб. |

116 п. 2 |

|

Подача заявления о постановке на учет в ИФНС с нарушением срока |

10 000 руб. |

116 п. 1 |

|

Непредоставление декларации |

5% от неуплаченной суммы налога за каждый месяц до дня фактического предоставления декларации. Максимальный штраф — 30% от вышеуказанной суммы, минимальный — 1000 руб. |

119 |

|

Нарушение порядка предоставления отчетности (подача бумажного отчета вместо электронного) |

200 руб. |

119.1 |

|

Грубое нарушение правил учета |

В течение одного налогового периода — 10 000 руб. Более одного периода — 30 000 руб. Если нарушение привело к занижению налогооблагаемой базы — 20% от суммы недоимки, но не менее 40 000 руб. |

120 |

|

Неуплата налога в результате занижения налогооблагаемой базы или иного неправильного исчисления |

По неосторожности — 20% недоимки. Умышленно — 40% недоимки |

122 |

|

Неисполнение обязанностей агента по налогам (например, неудержание или неперечисление в бюджет НДФЛ) |

20% от суммы, подлежащей удержанию или перечислению |

123 |

|

Непредоставление документов или сведений о налогоплательщиках по запросу ИФНС |

10 000 руб. |

126 |

Виды смягчающих обстоятельств

Если штраф применен правомерно, и налогоплательщик согласен с тем, что нарушил законодательство о налогах и сборах, его придется уплатить в бюджет. В решении о привлечении к ответственности ИФНС всегда применяет максимально возможное наказание. Но его легко снизить, если имеются смягчающие обстоятельства для снижения штрафа налоговой, к которым относятся:

- совершение правонарушения в первый раз;

- признание вины и раскаяние;

- отсутствие злого умысла;

- тяжелое финансовое положение компании (наличие большой кредиторской задолженности, предбанкротное состояние);

- социальная значимость деятельности организации в сфере строительства, ЖКХ, здравоохранения и др.;

- статус бюджетного учреждения;

- незначительная просрочка сдачи отчетности в связи с техническими проблемами;

- отсутствие ущерба бюджета (например, декларация не сдана вовремя, но налог уплатили своевременно и в полном размере);

- самостоятельное выявление и исправление ошибок в учете и исчислении налога;

- значительный объем затребованных документов, и налогоплательщик вынужден принимать активные меры для продления срока предоставления;

- отсутствие затребованных документов в результате их уничтожения (например, при пожаре);

- если наказание выставлено ИП или иному физлицу, то смягчающим обстоятельством признают серьезное заболевание, инвалидность, наличие на иждивении детей и др.

Порядок составления ходатайств

Первоначально ходатайство о смягчающих обстоятельствах в налоговую подается в ту инспекцию, которая его наложила. На его подачу отводится немного времени:

- 30 рабочих дней со дня получения акта проверки, если штрафные санкции наложены по результатам проведения выездной или камеральной проверки (п. 6 ст. 100 НК РФ);

- один месяц со дня получения акта об обнаружении факта нарушения законодательства, если оно выявлено вне рамок проверки.

В ходатайстве следует привести все смягчающие обстоятельства, которые имеются у компании. Обычно уже на этой стадии удается снизить размер санкций.

Если организация подала ходатайство в налоговую об уменьшении штрафа за несвоевременную сдачу, но ИФНС никак не отреагировала на него, затем следует обратиться в УФНС. Для этого составляется жалоба в вышестоящий орган, в котором перечисляются все неучтенные при вынесении решения инспекцией обстоятельства, смягчающие вину компании. Если же и УФНС не снизит сумму или снизит ее незначительно, то оспорить размер санкций допустимо в судебном порядке.

Независимо от того, куда вы решите обратиться, посмотрите несколько правил, как написать ходатайство в налоговую о снижении штрафа, и образец такого документа.

При составлении ходатайства необходимо указать:

- наименование налогового органа;

- лицо, от которого подается заявление;

- обстоятельства, в результате которых наложены штрафные санкции;

- реквизиты акта о выявлении нарушения;

- обстоятельства, на основании которых подается просьба о снижении штрафных санкций.

Пример ходатайства в ИФНС:

Как отменить штраф

Если налогоплательщик уверен, что назначенное контролирующим органом наказание неправомерно, он вправе его оспорить, подав возражение на акт налогового органа в те же сроки, что и ходатайство о смягчении санкций. Если возражения не учтут и решение о взыскании штрафа все же вынесут, то у налогоплательщика есть возможность обратиться в Управление ФНС с жалобой на действия ИФНС или с ходатайством о пересмотре решения. По ее рассмотрению УФНС:

- либо удовлетворит требования налогоплательщика об отмене санкций;

- либо откажет в удовлетворении требований налогоплательщика и оставит решения ИФНС в силе.

Если решение УФНС вас не устроит, то остается только обращение в арбитражный суд с исковым заявлением об отмене решения нижестоящего органа.

При составлении возражения на акт необходимо указать:

- реквизиты ИФНС;

- реквизиты лица, от которого подается заявление;

- реквизиты акта о выявлении нарушения;

- обстоятельства, на основании которых налогоплательщик считает наложение штрафных санкций незаконным.

Для подачи такого ходатайства рекомендуем воспользоваться формой, приведенной ИФНС на официальном сайте в разделе «Подача возражений на акты налоговых проверок».

Аналогичным способом оформляется и возражение на акт проверки ПФР. Единственное отличие: в законодательстве о персонифицированном учете не прописаны смягчающие обстоятельства. Потому Пенсионный фонд не имеет возможности отменять или снижать уже назначенные санкции, это придется делать исключительно в судебном порядке.

Образец возражения по акту проверки ПФР

В Управление ПФР в Петроградском районе Санкт-Петербурга,

197022, г. Санкт-Петербург, ул. Профессора Попова, д. 37Б

от Общества с ограниченной ответственностью «Clubtk.ru»

ОГРН/ ОКПО 1234567891011/ 12345678

ИНН/КПП 1213141516/111111111

123456, Санкт-Петербург, ул. Правды, д. 1

тел/факс (812)7121212

ВОЗРАЖЕНИЯ

на акт камеральной проверки

от 14 сентября 2020 г. №111

г. Санкт-Петербург 25.09.2020

14 сентября 2020 г. специалистом УПФР в Петроградском районе Санкт-Петербурга был составлен акт камеральной проверки № 111. Согласно акту, выявлено нарушение по непредставлению формы СЗВ-М на сотрудника ООО «Clubtk.ru» Семенова Семена Семенович за февраль 2020 г. В связи с выявлением нарушения предлагается наложить штраф на ООО «Clubtk.ru» в размере 500 руб. в соответствии со статьей 17 Федерального закона №27-ФЗ от 01.04.96.

Мы не согласны с выводами, изложенными в акте проверки, и считаем наложение штрафа неправомерным.

Нами направлен отчет СЗВ-М за февраль 2020 г. 10.03.2020 и получен протокол о его приеме УПФР в Петроградском районе Санкт-Петербурга. 20 марта 2020 г. нами самостоятельно обнаружено, что новый сотрудник Семенов С.С., принятый на работу 28.02.2020, не попал в отчет. В этот же день нами направлен дополняющий отчет СЗВ-М и получен протокол приема.

Согласно мнению Верховного суда РФ, изложенному в Обзоре судебной практики от 26.12.2018, Пенсионный фонд не вправе привлекать страхователя к ответственности за представление неполных и (или) недостоверных сведений о застрахованных лицах за отчетный период, если страхователь самостоятельно выявил ошибку до ее обнаружения Пенсионным фондом и представил в Пенсионный фонд исправленные сведения за этот период. Противный подход снижает заинтересованность страхователей к самостоятельному устранению допущенных ошибок.

В связи с вышеизложенным, просим учесть мнение ООО «Clubtk.ru» при вынесении решения по акту камеральной проверки №111 от 14.09.2020 и не накладывать штраф за непредставление сведений по форме СЗВ-М за февраль 2020 г. на работника организации Семенова Семена Семеновича.

Приложение:

- Форма №СЗВ-М за февраль 2020 г. с Протоколом приема отчета от 10.03.2020

- Дополняющая форма СЗВ-М за февраль 2020 г. с Протоколом приема отчета от 20.03.2020

Генеральный директор Воронов А.В.