Термин инкассовое поручение на слуху у многих специалистов бухгалтерских отделов. Однако, что это такое и как им пользоваться знают далеко не все.

Для чего необходимо инкассовое поручение

Роль инкассового поручения проста: произвести оплату каких-либо услуг или работ без непосредственного участия плательщика и его предварительного согласия. Однако такая процедура возможна только в том случае, если между контрагентами заключен соответствующий договор (т.е. включающий пункт об инкассовой оплате).

Иначе говоря, благодаря данному документу банк получателя товара или услуги осуществляет перевод денежных средств в банк исполнителя или производителя, минуя самих участников сделки. Ни заказчик, ни исполнитель могут не предоставлять в банк никаких платежных поручений и пр. документов, единственное, что происходит: банк плательщика уведомляет своего клиента о переводе денежных средств, а банк получателя – об их зачислении на счет.

ФАЙЛЫ

Скачать пустой бланк инкассового поручения .docСкачать образец заполнения инкассового поручения .doc

В каких случаях востребован данный документ

Сказать о том, что инкассовое поручение имеет широкое распространение, нельзя. Однако в некоторых случаях он встречается довольно часто, например, в практике налоговой инспекции, когда в банк должника по налогам отправляется инкассовое поручение и долги автоматически списываются с его счетов (такие инкассовые поручения подлежат безусловному исполнению, оспаривать их нельзя). Или в деятельности коммунальных служб, когда между коммунальщиками и получателем услуги заключен договор с возможностью безакцептных (т.е не требующих разрешения и участия непосредственного плательщика) платежей – в этом случае плата из банка получателя услуги в банк коммунальной организации также переводится путем применения инкассового поручения.

Организации порой тоже заключают между собой подобные договоры, но такая практика не имеет общеприменительного характера, поскольку она требует стопроцентной доверительности в отношениях между контрагентами, а также их бесспорной платежеспособности.

Что нужно сделать, чтобы «схема» заработала

Если предприятия заинтересованы в том, чтобы платежи между ними происходили без их прямого участия, им нужно

- заключить между собой договор, в который требуется внести пункт о расчетах через инкассовое поручение;

- предоставить данный договор в обслуживающую кредитную организацию.

После того, как договор будет заключен и сделка проведена, банк поставщика (продавца) пересылает поручение инкассо банку потребителя (покупателя). Затем банк уведомляет покупателя о получении документа на оплату и в случае его подтверждения происходит перечисление, далее банк получателя аналогичным образом информирует своего клиента о зачислении денежных средств на счет.

Кому интересна инкассовая форма расчетов

В первую очередь инкассо выгодна покупателю. Связано это с тем, что за ним всегда остается право перечисления платежа или отказа от него (это определяет невысокую надежность данных операций). Однако продавец может подстраховаться, если предварительно запасется определенными документами, при отсутствии которых покупатель не сможет завладеть товаром на законных основаниях.

Это важно помнить, учитывая то, что данная банковская операция производится вкупе с акцептом такого расчета, что подразумевает немедленную отгрузку продукции в рамках действующего договора, вне зависимости, поступили или не поступили за нее средства от покупателя. Покупатель же оплачивает цену товаров при получении полного пакета расчетных документов, который предварительно должен быть проверен продавцом на предмет соответствия ее стоимости, качества и количества условиями, прописанным в договоре.

У процедуры оплаты путем инкассовых поручений есть один существенный минус: документы через банки идут довольно долго, поэтому оплата может произойти не так быстро, как того бы хотелось. Наряду с этим есть и преимущество: в банках эта услуга стоит достаточно дешево.

Правила оформления и составление инкассового поручения

Инкассовое поручение должно оформляться по определенной форме. В ней содержится

- информация о сторонах договора (наименование предприятий),

- сведения о банках, между которыми происходит непосредственная передача денежных средств,

- номера расчетных счетов организаций,

- сумма перечисления,

- номер и дата составления документа.

Если происходит бесспорное взымание средств со счета плательщика (например, при списывании долгов по налогам и пр. основаниям), то в инкассовом поручении должна быть указана еще и ссылка на норму закона.

Документ составляется в четырех экземплярах:

- первый остается у работников кредитного учреждения и на основании него производится списание средств со счета плательщика;

- второй экземпляр передается в банк-получатель денежных средств. В случаях, когда счета обеих организаций находятся в одном банке, вторая копия инкассового поручения получает статус мемориального ордера при зачислении средств на счет получателя платежа;

- третий экземпляр предназначен для самого владельца счета;

- четвертая копия заверяется сотрудником банка и печатью кредитного учреждения и передается на руки клиенту.

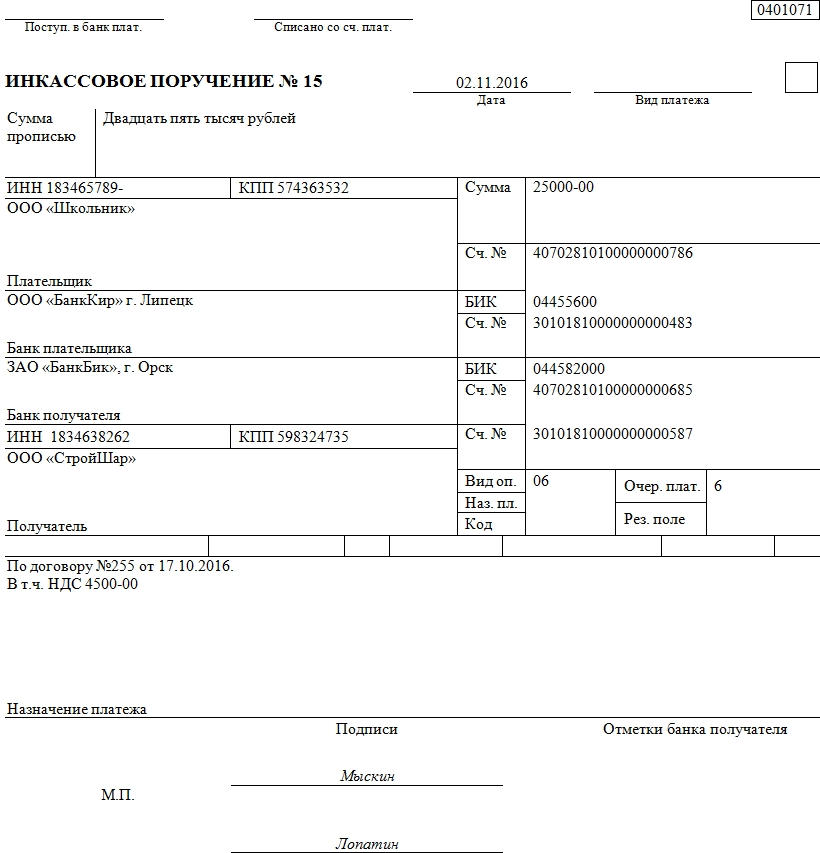

Образец заполнения инкассового поручения

- Вначале пишется номер документа и ставится дата его заполнения.

- Далее указывается вид платежа и сумма (обязательно прописью и цифрами).

- Затем в бланк вписывается информация о плательщике: в нужных ячейках ставятся

- номера ИНН и КПП,

- полное название предприятия,

- информация о банке плательщика (с указанием его БИК).

- Далее аналогичным образом в бланк инкассового поручения вносятся сведения о получателе платежа и кредитном учреждении, в котором он обслуживается.

- С правой стороны документа вносятся расчетные счета всех указанных в документе организаций, а ниже:

- вид оплаты,

- назначение платежа

- и его очередность (при необходимости).

- Затем в документ вносится договор, в соответствии с которым стало возможным использование данного документа в расчетах между предприятиями (номер и дата его составления).

- В завершение документ должен быть подписан ответственным сотрудником банка.

Что такое инкассовое поручение

Инкассовое поручение — это платежный документ, применяемый при безналичных расчетах и заполняемый получателем денежных средств либо банком, в котором обслуживается расчетный счет получателя.

Положением Банка России от 19.06.2012 № 383-П утвержден типовой бланк инкассового поручения — скачать в word-формате его можно по ссылке ниже.

Скачать инкассовое поручение — бланк

Применять собственные формы этого документа нельзя, так как банк тщательно следит за заполнением реквизитов и при любом несоответствии вправе вернуть поручение без исполнения.

При отсутствии ошибок и недочетов поручение должно быть исполнено в день предъявления банку либо в день наступления срока платежа, проставленного в документе (ст. 875 ГК РФ).

Как инкассовые поручения применяются в случаях взыскания недоимки по налогам

С инкассовым поручением, выставляемым налоговой инспекцией, придется познакомиться при несвоевременной уплате налогов и сборов.

Однако перед отправлением поручения в банк налоговые инспекторы обязаны провести ряд предварительных мероприятий по взысканию задолженности.

Для начала налогоплательщику-должнику направляется требование об уплате налогов, сборов, штрафов и пени в определенный срок, который обычно указывается в требовании. Если же срок не указан или его продолжительность составляет менее 8 рабочих дней, то последним днем его исполнения считается 8-й рабочий день со дня получения требования (п. 4 ст. 69 НК РФ).

Если должник не исполнил требование в установленный срок, налоговая инспекция не позднее 2 месяцев после истечения срока уплаты по требованию принимает решение о взыскании недоимки за счет денежных средств налогоплательщика (ст. 46 НК РФ). На основании принятого решения в банки, обслуживающие расчетные счета должника, налоговыми органами направляются:

- решение о приостановлении операций по счетам, то есть о блокировке счетов;

- инкассовые поручения отдельно по каждому налогу, сбору, пени и штрафу, выставленному ранее в требовании.

Поручения, выставленные без соблюдения вышеописанных правил, считаются недействительными и не подлежат исполнению в банке (ст. 875 ГК РФ).

Использование инкассовых поручений при взыскании по исполнительным документам

Расчеты инкассовыми поручениями используются не только при взыскании налоговых платежей и сборов, но и при удержании средств по исполнительным документам. В данном случае поручения на снятие денег с расчетных счетов должника формируются самими банками на основании поступивших к ним исполнительных документов и заявления взыскателя (или определения судебных приставов) (ст. 70 закона № 229-ФЗ).

Исполнительный документ выдается судебными органами. Заявление формируется взыскателем. В нем обычно содержится просьба о взыскании средств с конкретного должника по определенному исполнительному документу и перечислении взысканных средств на расчетный счет взыскателя.

Подробности о подаче исполнительных документов в банк, оформлении заявления и сроках его исполнения ищите в специальной статье «Как предъявить исполнительный лист в банк должника».

Применение инкассовых поручений при расчетах по договорам

Инкассовые поручения применяются в случаях проведения расчетов между сторонами сделки. В данной ситуации основой для составления поручения является договор ГПХ. Вернее, пункт в договоре, указывающий на то, что оплата за товар, работы или услуги осуществляется посредством направления в банк инкассового поручения продавцом этих товаров (исполнителем работ, услуг или иным получателем денежных средств).

При формировании таких договоров подготавливается дополнительный экземпляр, который впоследствии вместе с реквизитами получателя средств передается в банк, обслуживающий счет плательщика. Если договор не предоставлен в банк, в исполнении инкассового поручения будет отказано по причине неисполнения требований п. 7.4 гл. 7 положения Банка России от 19.06.2012 № 383-П.

Инкассовое поручение по договору ГПХ может быть сформировано самим банком по письменному распоряжению получателя средств, составленному в свободной форме или по форме банка. Также данное поручение получатель может заполнить самостоятельно.

Бланк инкассового поручения заполняется в том же порядке, что и платежное поручение. Единственное отличие: платежное поручение заполняет плательщик средств, а инкассовое — получатель. Поэтому важно не перепутать поля, в которых проставляются реквизиты плательщика и получателя.

Второй важный момент — заполнение поля «Назначение платежа». Оно должно содержать номер и дату договора, в котором прописано разрешение на применение инкассового поручения получателем средств, а также, при наличии, реквизиты документа, подтверждающего приемку-передачу товаров, выполнение работ и оказание услуг.

Как выглядит правильно заполненное назначение платежа, посмотрите образец заполнения инкассового поручения.

Скачать инкассовое поручение — образец

***

Инкассовое поручение направляется в банк получателем денежных средств и используется при взыскании задолженности по налоговым платежам (сборам), исполнительным документам и гражданским договорам. Поручение должно быть оформлено в типовой форме, представленной Банком России. При любой ошибке в заполнении или при отсутствии подтверждающих документов оно возвращается банковским учреждением без исполнения.

***

Еще больше материалов по теме в рубрике «Бухгалтерские документы».

Инкассовое поручение – свидетельство того, что для компании настало время расплачиваться. Причем расплачиваться во всех смыслах – с кредиторами, за ошибки бухгалтера и упущенные возможности урегулировать ситуацию раньше, сократив убытки. Подробности – в публикации.

Инкассовое поручение – что это?

Правила исполнения инкассового поручения – списания денежных средств со счетов плательщика-должника в бесспорном порядке – регулируются Гражданским и Налоговым кодексами, а также главой 7 «Положением о правилах осуществления перевода денежных средств» (утв. Банком России 19.06.2012 № 383-П, ред. от 11.10.2018).

Такое многостороннее «участие» различных нормативных актов в процедуре взыскания задолженности объясняется тем, что инкассовое поручение совместило в себе особенности банковской операции и восстановления справедливости в случае правонарушения определенной отрасли права.

Не зря в ст. 874 ГК сказано, что «порядок осуществления расчетов по инкассо регулируется законом, банковскими правилами и применяемыми в банковской практике обычаями». То есть, чтобы предъявить подобное поручение в отношении должника, кредитору необходимо соблюсти массу нюансов, что нередко становится помехой для фактического получения средств – об этом расскажем в следующих разделах.

Использовать промахи бухгалтера для опустошения счета компании в бесспорном порядке не так сложно. Возможность получателя средств предъявить распоряжение к расчетному счету плательщика должна быть предусмотрена «федеральным законом или договором между плательщиком и банком плательщика», как говорится в Положении № 383-П. Инспекторы ФНС активно используют свое право на инкассо, предусмотренное ст. 46 НК РФ, для взыскания налоговых долгов.

Бухгалтеры 1C-WiseAdvice рассчитывают и перечисляют налоги вовремя и с учетом всех негласных требований ФНС. Наш опыт и экспертный уровень оказания услуг по комплексному бухгалтерскому обслуживанию являются залогом того, что со счета организаций наших клиентов никто не снимет средства без их согласия.

Кто несет ответственность при бухгалтерском аутсорсинге

Виды инкассовых документов

Выставление инкассо в банке

В пункте 7.7 ранее упомянутого Положения № 383-П говорится о том, что взыскатель средств может предъявить инкассовое поручение через свой банк, который должен перенаправить документ в банк плательщика не позднее, чем на следующий рабочий день.

Статья 875 ГК РФ предусматривает несколько вариантов исполнения поручения банком. Документы могут подлежать оплате по предъявлению или в другой указанный срок. Частичные платежи возможны, если такой порядок установлен «банковскими правилами» или «при наличии специального разрешения в инкассовом поручении». К слову, в пункте 4.4 Положения № 383-П оговаривается возможность частичного списания средств со счета должника.

Кроме того, на срок исполнения инкассового поручения влияет то, насколько корректно взыскатель оформил пакет документов. А когда речь заходит о ФНС , не последнюю роль играет «степень терпеливости» инспекторов, то есть в какой срок после просрочки с перечислением налогов они приняли решение прибегнуть к инкассо.

О различных видах ответственности за неуплату налогов

Инкассовые поручения налоговых органов

Прежде чем использовать право взыскать задолженность со счетов налогоплательщика, инспекторы направляют ему требование, форма и порядок которого регламентируется приказом ФНС от 13.02.2017 № ММВ-7-8/179@. И если сроки оплаты истекли, а компания продолжает игнорировать инспекторов, налоговики принимают решение о принудительной оплате недоимки.

Все стадии этого процесса по срокам осуществления конкретных действий строго регламентированы. В то же время инспекторам нередко приходится повторно направлять инкассовые поручения – из-за того, что на счетах компаний-должников недостаточно средств. В связи с этим именно сроки предъявления требований к погашению недоимок в бесспорном порядке являются в судебной практике главным спорным моментом.

У налоговиков на предъявление своих требований есть не больше двух месяцев со дня окончания официально отведенного срока на погашение недоимки (п. 3 ст. 46 НК РФ). Но в статье 47 кодекса сказано, что решение о взыскании задолженности за счет имущества, «в том числе за счет наличных денежных средств налогоплательщика (налогового агента) — организации или индивидуального предпринимателя» инспекторы могут принять в течение года. Противоречивость норм, содержащихся в двух статьях, является причиной того, что у судов в этом вопросе нет официальной позиции.

Об ответственности за неуплату налогов ООО и ИП

Например, в постановлении Президиума ВАС РФ от 04.02.2014 N 13114/13 по делу № А50-18748/2012 говорится, что ФНС может повторно выставлять инкассовые требования в течение года (в данном случае в связи с закрытием счета организацией, имеющей задолженность).

Данное решение поддерживается многими другими постановлениями, в том числе постановлением ФАС Волго-Вятского округа от 14.12.2011 по делу № А82-473/2011. В нем суд пояснил, что даже статье 46 НК РФ, на которую так любят ссылаться должники, «не предусмотрено правовых последствий пропуска срока направления в банк инкассового поручения». Поэтому главное для налоговиков «своевременно принять решение» о взыскании задолженности, а на предъявление поручения у них есть год.

Однако в постановлении ФАС Московского округа от 15.11.2012 по делу № А41-41798/11 высказывается противоположная точка зрения: по истечении двухмесячного срока, установленного статьей 46, «инспекция не вправе направлять инкассовые поручения в банк, в том числе и после возвращения банком инкассовых поручений при закрытии налогоплательщиком банковских счетов или при открытии налогоплательщиком новых банковских счетов».

Инкассовое требование от судебных приставов

Меры государственного принуждения по взысканию налоговых недоимок включают приостановление операций по счету, а затем привлечение службы судебных приставов.

О причинах и последствиях блокировки счета

Пункт 2. ст. 5 Федерального закона от 2 октября 2007 № 229-ФЗ «Об исполнительном производстве» закрепляет за приставами «непосредственное осуществление функций по принудительному исполнению судебных актов, актов других органов и должностных лиц». Другими словами, участие судебных приставов – крайний по степени своей неблагоприятности этап взыскания задолженностей со счетов компаний в бесспорном порядке.

Согласно ч. 2 ст. 70 Закона № 229-ФЗ при перечислении средств со счетов должника пристав не должен предоставлять в банк какие-либо расчетные документы, достаточно постановления или исполнительного документа, на основании которых производится данная процедура. Части 5 и 8 той же статьи Закона в свою очередь обязывают кредитную организацию незамедлительно исполнить требования, указанные в данных документах.

Исключением являются следующие случаи:

- на счетах должника отсутствуют средства;

- на счета уже наложен арест;

- операции с денежными средствами уже приостановлены в порядке, установленном законом.

Оформление инкассового поручения

Порядок исполнения и оформления инкассовых поручений регламентируются статьями 874-876 Гражданского кодекса. В частности, статья 875 предусматривает возможность оставить инкассовое поручение без удовлетворения в случае отсутствия какого-либо документа или их несоответствия «внешним признакам», которые детально регулируются главой 7 Положения № 383-П.

Одно из многочисленных требований данного нормативного акта: графа «Назначение платежа» должна содержать определенные сведения.

Невыполнение взыскателями, в частности, налоговой, этого правила является причиной даже для судебных споров. И судьи решают, должен ли банк исполнять поручение ИФНС, если инспекторы некорректно заполнили графу «Назначение платежа».

Так, в постановлении ФАС Северо-Западного округа от 29.03.2011 по делу № А56-34039/2010 суд поддержал решение банка вернуть поручение налоговиков без исполнения. Причина – сотрудник ИФНС не указал в поле «Назначение платежа» сведения о решении, на основании которого производится бесспорное взыскание налога.

Чем инкассовые поручения отличаются от платежных?

Принципиальное отличие инкассового поручения от платежного заключается в том, что в первом случае инициатива списания средств со счета исходит от получателя, а не от плательщика. И происходит без согласия последнего. По платежному поручению списание денежных средств происходит по согласию клиента.

Из этого следуют другие формальные отличия инкассо от платежки, например:

- Инкассовое поручение является способом привлечения к ответственности за правонарушение.

- инкассовый документ заполняется взыскателем, а не владельцем счета. Следовательно, корректность его оформления проверяют более тщательно. Что в принципе подтверждается судебной практикой.

- Инкассо может быть предъявлено через банк взыскателя.

Инкассовое поручение – лишь одно из последствий несоблюдения законодательных и «выявленных опытным путем» требований ФНС по исчислению и уплате налогов. В зависимости от суммы недоимки ответственность за налоговое правонарушение для компании и ее руководителя может из административной перейти в уголовную. У клиентов 1C-WiseAdvice не бывает подобных проблем, а налоговая нагрузка на их бизнес оптимальная для его специфики и структуры компании.

Суть инкассового поручения

Инкассовое поручение — это, простыми словами, документ по форме 0401071, который предоставляют в банк налоговики при наличии у фирмы задолженности по налогам и сборам; приставы — при наличии исполнительных листов; сторонние компании, если нарушены условия договорных отношений и т. д. Банк при наличии такого документа без согласия организации спишет деньги с расчетного счета. Регулируется законодательно ст. 874-876 ГК РФ и главой 7 Положения Банка России № 762-П от 29.06.2021.

Когда используют инкассовые поручения

Банками инкассовые поручения применяются в случаях, когда у организации присутствуют определенные нарушения, например:

- между организацией и поставщиком заключен договор поставки. В нем указано, что в случае неисполнения условий оплаты поставщик вправе обратиться в обслуживающий его банк и предъявить право на распоряжение средствами на счете покупателя в другой кредитной организации. Обычно при таком формате покупатель информирует кредитную организацию о заключении договора поставки и сообщает реквизиты поставщика, который вправе предъявить требования к его денежным средствам. Поставщик обязан предъявить в банк подтверждающие документы, например, договор поставки;

- фирма не заплатила налоги и проигнорировала требование инспекции об уплате недоимки, пеней, штрафа и налогового платежа. В этом случае инспекция примет решение о взыскании неуплаченной суммы с расчетного счета плательщика после завершения срока оплаты, указанного в требовании, но не позже 2 месяцев со дня его истечения на основании п. 3 ст. 46 НК РФ;

- по исполнительному листу от приставов компанию обязали заплатить денежные средства, но она не исполнила обязанность. Приставы вправе направить исполнительный документ с указанием номера дела в судопроизводстве для удержания денег со счета компании без ее согласия.

Предположим, у компании есть два расчетных счета в двух обслуживающих банках, в одном из которых она взяла кредит на крупную сумму. Банк, который выдал кредит, вправе требовать от компании заключить соглашение о безакцептном списании денежных средств со второго счета в другом банке. Для этого подписывается трехстороннее соглашение: кредитор, заемщик и сторонний банк, в котором у фирмы есть другой счет.

Пример инкассового поручения

Форма 0401071 инкассового поручения (ИП) утверждена Положением № 762-П.

Например, компания ООО «Поставщик» поставила товарно-материальные ценности ГБОУ ДОД СДЮСШОР «АЛЛЮР» на сумму 100 000 рублей, в том числе НДС 20% — 16 666,67, на основании договора поставки № 1 от 01.08.2022. По условиям договора, если срок оплаты нарушен, то ООО «Поставщик» вправе обратиться в обслуживающий банк для исполнения инкассового поручения на основании подтверждающих документов. Срок оплаты по договору — не позднее 01.10.2022. Подтверждающие документы подписаны — УПД № 14 от 01.08.2022. Оплату ГБОУ ДОД СДЮСШОР «АЛЛЮР» в срок не произвела.

Вот пример заполнения формы.

Порядок исполнения инкассо

Обозначим, что такое расчеты по инкассо простыми словами, — это способ расчетов, при котором банк поставщика получает денежные средства от банка покупателя, например, за нарушение условий договора поставки.

ИП составляются и принимаются к исполнению на бумажном носителе или в электронном виде.

Для осуществления подобных видов расчета получателю средств (поставщика) необходимо основание на предъявление распоряжения к банковскому счету плательщика (покупателя). Покупатель сообщает информацию в обслуживающий его банк о том, кто вправе предъявить требования к денежным средствам на его расчетном счете, на основании каких документов, например, данные договора и сумма обязательств.

Если взыскатель средств предоставил в банк распоряжение, которое не является ИП, то банк самостоятельно его составляет. Срок действия такого документа — 10 календарных дней со дня, следующего за днем составления. Банк, принявший ИП к исполнению, отправляет его в банк плательщика не позднее рабочего дня, следующего за днем приема.

На основании ст. 875 ГК РФ документ подлежит оплате по предъявлению или в указанный срок. Если предоставленные документы не соответствуют, содержат ошибки или отсутствуют, то исполняющий банк извещает лицо, представившее ИП. Если недостатки не устранены, его вправе вернуть без исполнения. При наличии специального разрешения в ИП оно исполняется частично.

Если денежные средства списываются со счета на основании ИП налоговых органов, судебных приставов или иных уполномоченных государственных органов, разрешения должника не требуется.

Очередность списания средств

Вот отличия инкассового поручения и платежного требования: для осуществления платежа по платежному требованию должник его согласовывает или дает акцепт на оплату. Если он согласен оплатить требование-поручение, ставится подпись уполномоченного лица и печать и происходит оплата за счет денег на расчетном счете. Если не согласен, платежное требование возвращается кредитору со всеми документами. А исполнение ИП происходит без согласия плательщика.

Ответим, имеет ли приоритет инкассовое поручение, — да, но в определенных случаях: если оно связано с алиментами по исполнительному документу или с возмещением вреда жизни и здоровью. По иным ситуациям списание происходит в порядке очередности. Первыми исполняют приоритетные требования и те, которые поступили по сроку раньше, затем — все остальные документы.

Может пригодиться:

- для чего нужно платежное поручение;

- реквизиты для заполнения платежного поручения.

Об авторе статьи

Фатахова Наталья

Главный бухгалтер

Закончила Пензенский государственный университет по специальности «Налоги и налогообложение». Член ИПБ России. Работаю главным бухгалтером в производственной компании.

Другие статьи автора на gosuchetnik.ru

Работая с применением расчетов через банк, организации и индивидуальные предприниматели применяют расчеты по инкассо не часто. Между тем, с ними сталкивается большинство налогоплательщиков.

В каких случаях выставляется инкассовое поручение

Инкассовое поручение – это платежный документ для списания денежных средств со счета плательщика без его дополнительного согласия (в бесспорном порядке). Регулирует порядок применения расчетов по инкассо Гражданский кодекс (ст. 874-876 ГК РФ).

Инкассовые поручения на счет предъявляют:

1) налоговые органы и внебюджетные фонды при истекшем сроке исполнения требования;

2) судебные приставы при наличии исполнительного документа к взысканию;

3) контрагенты предприятия или ИП, если есть договор с условием оплаты в бесспорном порядке;

4) банк, ведущий расчеты организации или ИП — для контрагентов на основании их заявления и исполнительного листа, выданного в связи с судебным решением.

В любом случае использование инкассового поручения основано на праве получателя взыскать с плательщика определенную денежную сумму (п. 7.4 «Положения о правилах осуществления перевода денежных средств» № 383-П, утв. Банком России 19.06.2012).

Отличие от прочих платежных документов

Рассмотрим, чем отличается инкассовое поручение от других видов платежных документов.

Платежное поручение на перечисление средств заполняет и предъявляет банку к исполнению сам плательщик на добровольной основе.

Платежное требование составляет получатель платежа, но его предъявление еще не означает исполнения банком – для проведения оплаты нередко требуется согласие (акцепт) плательщика. В случае несогласия плательщика такой документ вернется получателю без исполнения. В определенных случаях возможно и безакцептное списание по платежному требованию (по решению суда, по основаниям, предусмотренным законом), в т.ч. если об этом договорились стороны договора.

Читайте также: Платежка с отметкой банка

Инкассовое поручение заполняет и предъявляет получатель средств, имея на то безусловное право. При этом согласия плательщика не требуется, деньги перечисляются со счета плательщика банком при выполнении всех требований, предъявляемых к документу.

Обязательные реквизиты инкассового поручения

На сегодня применяется установленная форма инкассового поручения 0401071 (приложение № 4 к Положению № 383-П). Помимо общих требований, предъявляемым ко всем платежным документам для безналичных расчетов (дата, номер, сумма, наименование плательщика и его ИНН, КПП, банковские реквизиты -наименование банка, БИК и корреспондентский счет банка, получатель и его ИНН, КПП, банковские реквизиты), по инкассо имеются дополнительные требования:

-

В назначении платежа:

-

Если инкассо выставляется на основании договора, указывают его номер, пункт о бесспорном порядке списания, а также наименование товаров, работ, услуг, за которые производится оплата.

-

Когда инкассовое поручение выставляют на основании закона (например, при взыскании налоговиками штрафа), указывается наименование взыскания, дата, номер и статья обосновывающего взыскание федерального закона, номер и дата решения о взыскании.

-

В документе на основании исполнительного листа указываются: орган, выдавший документ, дата исполлиста, номер судебного дела или материалов.

-

-

Если взыскание производят по исполнительному листу — следует приложить его оригинал.

-

К инкассовому поручению по договору с контрагентом прилагаются обосновывающие документы.

Банк проверяет и саму форму, и приложения. Исполнение инкассового поручения производится только при выполнении всех формальных требований к документу. Если они не соблюдаются, исполняющий банк извещает составителя – для устранения им недостатков. Если взыскатель не исправил недочеты, банк возвращает инкассовое поручение без исполнения (п. 1 ст. 875 ГК РФ; п.3 Приложения 13 Положения Банка России «О платежной системе Банка России» от 06.07.2017 № 595-П).

Инкассовые поручения налоговых органов

Наиболее часто компании и ИП сталкиваются с инкассовыми поручениями налоговиков. В случае несвоевременной оплаты налогов и финансовых санкций (пени, штрафов), ИФНС выставляет должнику требование на уплату с указанием суммы и даты — до какого числа оно должно быть исполнено. Если налогоплательщик не оплатил вовремя или не оспорил законность требования (п.3 ст.46 НК):

-

не позднее 2 месяцев по окончании отведенного для уплаты срока выносится решение о взыскании денежных средств;

-

если прошло более 2 месяцев с даты, указанной в требовании, решение о взыскании принять уже нельзя, но инспекция вправе в течение полугода обратиться в суд.

Инкассовые поручения налоговых органов в банк поступают обычно в течение суток с момента вынесения решения о взыскании, и денежные суммы списываются в бесспорном порядке. О решении взыскать платежи ИФНС должна уведомить налогоплательщика в течение 6 дней.

Помимо инкассового поручения налоговики обычно направляют в банк и решение о приостановлении операций по счету на такую же сумму. Кроме того, при наличии таких ограничений банки не имеют права открывать новый расчетный счет налогоплательщику. Даже если оплата прошла сразу – отмена приостановления может затянуться.

Читайте также: Письмо в налоговую о разблокировке счета: образец

В случае отсутствия достаточных средств на счете, ИФНС (и внебюджетные фонды) посылают судебным приставам решение о взыскании причитающейся суммы за счет имущества должника (ст. 47 НК РФ). Неисполнение в течение 5 дней постановления судебного пристава влечет взыскание еще и исполнительского сбора – 7% от взыскания, но не менее 1000 рублей с ИП и не менее 10000 рублей с организации (ст.112 закона № 229-ФЗ «Об исполнительном производстве» от 02.10.2007).

Расчеты инкассовыми поручениями между контрагентами

Существуют два вида инкассо по расчетам:

-

чистое инкассо – к оплате предъявляется вексель, чек;

-

документарное инкассо – для совершения оплаты требуются документы по сделке: договор, накладная (акт), счет-фактура и т.д.

Между поставщиками (исполнителями) и покупателями (заказчиками) может заключаться договор, предусматривающий право поставщика получить денежные средства с расчетного счета покупателя без его согласия при определенных условиях (например, завершении поставки товаров). Экземпляр договора передается в обслуживающую финансовую организацию. При представлении подтверждающих документов банк получателя проверяет законность требования и, если все в порядке, передает инкассовое поручение и документы банку плательщика. Плательщик уведомляется о переводе денежных средств, а получатель – об их зачислении.

Списание инкассовых поручений

Банк принимает документ, составленный не более 10 дней назад (п.7.7 Положения № 383-П). Списание денежных средств по инкассо при наличии достаточных для погашения сумм на счете производится полностью; если денег не хватает – исполняется частично, остаток неоплаченной суммы по документу помещается в картотеку для исполнения при поступлении следующих денежных сумм на счет.

Срок инкассового поручения

Исполнить инкассовое поручение банк обязан (ст. 875 ГК):

-

если документ должен быть оплачен «по предъявлению» — немедленно;

-

при других сроках, банк для акцепта плательщика направляет инкассовое поручение немедленно, а требование платежа – не позднее указанного в документах дня.

Частичные платежи возможны в случае специального разрешения в инкассовом документе либо если это установлено банковскими правилами.

Инкассовое поручение — образец: