Инновация часто ассоциируется со свежими изобретениями и новыми продуктами. Но инновацией считается и старый продукт с новыми свойствами или в иной модификации. Инновацией можно также назвать новые технологии и методы.

Инновационный проект. Особенности реализации

Понятие инновационного проекта

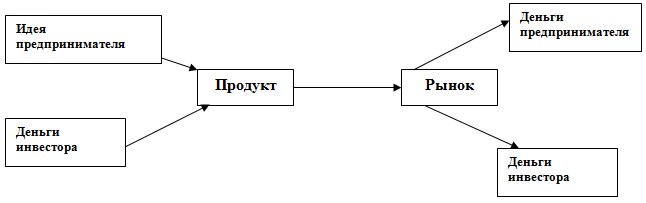

Под инновационным проектом подразумевается комплекс мероприятий по созданию и выводу на рынок новых товаров или услуг.

Создание инновации представляет собой процесс с момента зарождения идеи до полного закрытия проекта. Этот процесс представляет собой жизненный цикл инновационных проектов, особенности которого определяются сферой реализации, уровнем новизны, типом инновации и т. д. Инновации создаются в различных сферах (производство нового вида йогурта или усовершенствованных двигателей для сельхозтехники) и представляют очень различные по форме результаты (новая деталь, технология или метод управления).

Особенности реализации инновационных проектов

Инновационный проект с экономической точки зрения является инвестиционным, поскольку требует затрат, однако имеет существенные отличия от последнего. Инновационная деятельность сопряжена с высокими рисками. Рискует как автор идеи, так и инвестор. Существует такая закономерность: из десяти разработок только одна дает высокие результаты.

Однако прибыль от одного проекта способна покрыть убытки по остальным неудавшимся. Понимание этого закона заставляет предпринимателей, занятых в этой сфере, инициировать одновременно несколько вариантов создания нового продукта. С учетом этого принципа функционируют и венчурные фонды. Средства, аккумулируемые в них, направляются на реализацию проектов, имеющих разную вероятность успеха. Такой подход позволяет дать шанс даже неприметным на первый взгляд инициативам.

Так как риск сохраняется до завершения проекта, неотъемлемым элементом проекта должна быть его оценка на каждой стадии. До выполнения мероприятий осуществляют предварительную оценку, на последующих стадиях – уточняющую. Оценка важна для принятия решений по продолжению мероприятий и финансированию, особенно если речь идет о заемных средствах.

ВАЖНО! Оценка не бывает на 100 % достоверной из-за того, что до конца процесса сохраняется неопределенность будущих результатов. Это еще одна особенность инновационных проектов.

Этапы реализации

Как и любой другой процесс, создание инновации проходит ряд последовательных стадий. Профессиональное управление этим процессом предполагает четкое представление о том, какие бывают этапы реализации инновационного проекта и какие цели, задачи и мероприятия важны на каждом из них.

Анализ практической деятельности по созданию инноваций позволяет выделить следующие базовые этапы:

- Предварительный;

- Подготовительный (создание бизнес-плана);

- Конструкторско-технологический;

- Производственный;

- Коммерческий.

Предварительный этап (предпроектный)

Инновационный проект запускают с уже возникшей идеи либо с поиска путей решения какого-либо актуального вопроса. Примером первого варианта служит внедрение идеи сотрудника компании об использовании уникальных тестовых заданий при подборе персонала.

В качестве примера второго варианта можно назвать поиск предприятием-производителем товаров для детей альтернативного сырья для изготовления подгузников.

На предпроектном этапе:

- Формулируются цели и задачи;

- Создается команда;

- Выполняется предварительный анализ проекта.

Целеполагание, составление дерева целей, разработка системы критериев для оценки проекта на следующих этапах – все это задачи первого этапа.

Перечисленные вопросы должны найти отражение в технико-экономическом обосновании, основная цель которого – аргументировать, в том числе с экономической стороны, значимость предлагаемого проекта.

Эта начальная стадия определяет направления реализации следующих этапов.

Разработка бизнес-плана инновационного проекта (проектирование)

На этой стадии результаты предыдущих мероприятий доводятся до конкретной программы действий для создания и вывода на рынок нового продукта. К началу этапа должен быть очевиден ожидаемый на выходе результат.

Если это требуется, проводятся научные исследования. До начала финансовых вложений в создание инновации проводятся маркетинговые и патентные исследования; решается вопрос об охране интеллектуальной собственности, выполняется предварительный технический анализ и поиск инженерных решений.

Наступает момент для того, чтобы обдумать и ряд финансовых вопросов: уточнить необходимые затраты, определить источники финансирования, при необходимости начать поиск инвестора. Определяется организационная форма деятельности по созданию инновации: реализация мероприятий существующей компании, создание нового подразделения, учреждение отдельного предприятия.

Инвестор, будь то венчурный фонд или крупный бизнесмен, прежде всего заглянет в бизнес-план. На данной стадии все проделанная работа должна быть сведена к подготовке основного документа инновационного проекта, его бизнес-плана. В случае если запрашиваются сторонние инвестиции, обязательна экспертиза бизнес-плана, которая проводится специализированными учреждениями. При финансировании за счет собственных средств можно ограничиться внутренним тестированием при наличии соответствующих экспертов либо привлечь их со стороны.

Конструкторско-технологический этап

После оформления исходной документации пора приступить к разработке товара или технологии.

Для этого выполняют опытно-конструкторские и технологические работы (ОКТР), проводят необходимые технические и иные испытания, сертификацию. В ходе ОКТР проектируются эскизы, разрабатывается конструкторская и техническая документация. В зависимости от возможностей (наличие оборудования, персонала) эти работы могут проводиться как собственными силами, так и сторонними.

ОКТР позволяют оценить техническую возможность получения ожидаемого продукта.

Некоторые работы перетекают из одного этапа в другой. Так, например, в ходе этого этапа могут также возникнуть вопросы об охране интеллектуальной собственности, о поисках инвестора.

Результатом мероприятий должен стать опытный образец. С учетом этого целесообразно провести «сверку часов» – сопоставить промежуточный результат с запланированным. Возможно, понадобится провести дополнительные исследования, в том числе маркетинговые, относительно уже имеющегося прототипа будущего продукта.

ОКТР является решающей стадией, от результатов которой зависит дальнейшее выполнение проекта. Опытный образец означает трансформацию стадии поиска и исследования в стадию производства.

Производственный этап

На данном этапе инновационный проект уже становится инвестиционным и связан с организацией и освоением производства определенного продукта или технологии. Эта стадия, хоть и менее рисковая, требует существенных финансовых вливаний.

В зависимости от масштаба работ и уровня новизны освоение производства может означать как некоторые изменения в действующем производстве (дополнительное оборудование, расширение функций, обучение персонала), так и организацию производства с нуля. В последнем случае требуются и отдельные помещения, кадры, поставка оборудования, инжиниринговые услуги, обучение специалистов.

После экспериментальных испытаний продукт выходит на уровень промышленного производства. Этот этап тесно взаимосвязан со следующим.

Коммерческий этап

ВНИМАНИЕ! Новшество считается инновацией после того, как созданный продукт стал востребованным товаром на рынке.

Процесс доведения разработки до потребителя называется коммерциализацией. Именно коммерциализация оправдывает риски и затраты на выполнение предыдущих этапов. Важно уделить достаточно внимания и ресурсов на компетентный маркетинг, чтобы добиться запланированной экономической эффективности.

Продать товар на рынке еще не означает завершить работу. Важно получить обратную связь от потребителя. Для инновации характерна короткая продолжительность «жизни», некоторые разработки теряют актуальность и новизну еще до выхода на рынок. Преобладание экономики знаний в странах-лидерах по производству высокотехнологичной продукции «подстегивают» производителей к постоянному поиску новых идей и воплощению их в продукции. Условия растущей конкуренции заставляют компании оперативно адаптироваться к происходящим переменам и приспосабливать продукт к потребностям рынка, пусть даже ценой новых проектов.

Представленный алгоритм процесса по созданию инноваций является достаточно обобщенным. Проекты отличаются друг от друга масштабом, уровнем реализации (частной компанией или на уровне государства), видом инновации (продукт или технология, метод, решение). В одних проектах некоторые этапы отсутствуют, в других – выполняются параллельно, в третьих появляются дополнительные.

Во многом успех разработки зависит от команды исполнителей и наличия профессионального инновационного менеджера, который еще на стадии планирования способен как избавить компанию от необоснованных трат и бесперспективных разработок, так и среди массы неприметных проектов выделить те, которые при грамотном управлении смогут вывести компанию на новый уровень.

Разработка инновационного проекта на предприятии ОАО ‘Ульяновскметалл’

ОГЛАВЛЕНИЕ

ВВЕДЕНИЕ

1. РАЗРАБОТКА ИННОВАЦИОННОГО ПРОЕКТА

1.1 Сущность инновационного проекта

1.2 Порядок разработки инновационного проекта

1.3 Оценка инновационного проекта

2. ИССЛЕДОВАНИЕ ДЕЯТЕЛЬНОСТИ ОАО «УЛЬЯНОВСКМЕТАЛЛ»

2.1 Общая характеристика предприятия

2.2 Анализ деятельности предприятия

3. РАЗРАБОТКА ИННОВАЦИОННОГО ПРОЕКТА НА ПРЕДПРИЯТИИ ОАО

«УЛЬЯНОВСКМЕТАЛЛ»

3.1 Приоритетные направления развития

предприятия

3.2 Анализ приобретаемого оборудования

3.3 Оценка эффективности проекта

ЗАКЛЮЧЕНИЕ

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

ПРИЛОЖЕНИЕ

ВВЕДЕНИЕ

Инновации и инновационные процессы в современной экономике играют

решающую роль в вопросе приобретения и поддержания сильных сторон предприятия в

конкурентной борьбе.

Переход экономики в новое качественное состояние увеличило значимость

инновационной деятельности, развития наукоемких производств, что в конечном

счете, является важнейшим фактором выхода из экономического кризиса и

обеспечения условий для экономического роста.

Содержанием инновационной деятельности в экономической сфере является

создание и распространение новшеств в материальном производстве. Инновации

представляют собой звено между научной и производственной сферой, в результате

взаимосвязи которых, реализуются технико-экономические потребности общества.

Объект исследования — ОАО «Ульяновскметалл».

Предмет исследования — производственная деятельность ОАО

«Ульяновскметалл». Компания занимается продажей металлопроката, а так

же оказывает услуги его первичной обработки на собственном оборудовании.

Целью дипломной работы является разработка и анализ инновационного

проекта, заключающегося в приобретении нового оборудования для обработки

металла.

Задачами дипломной работы являются:

· исследование деятельности предприятия;

· проведение анализа рынка металлопроцессинговых услуг (услуг по обработке

маталлопроката) в регионе;

· разработка и определение экономической эффективности от приобретения

нового оборудования для обработки металла.

В первом разделе работы приводятся теоретические сведения о сущности инновационного

проекта, порядке его разработки и оценки.

Во втором разделе приводится общая характеристика рассматриваемого

предприятия и анализ хозяйственной деятельности.

Третий раздел является аналитическим. В этом разделе проводится

финансовый и экономический анализ инновационного проекта. Проводится анализ

оборудования, которое в настоящее время установлено у конкурентов, а так же

качество и стоимость предоставляемых услуг. Приводится перечень потенциальных

потребителей и описываются преимущества, которыми будет обладать предприятие,

предоставляя услуги обработки металла на приобретаемом оборудовании.

В настоящее время торговые и производственные организации пришли к

пониманию необходимости принятия инновационных проектов. Внедрение инноваций

все больше рассматривается ими как единственный способ повышения

конкурентоспособности производимых товаров, поддержания высоких темпов развития

и уровня доходности. Конкурентные преимущества, которыми обладает предприятие

внедряющие инновационные проекты, лежат в основе обеспечения экономического

роста в условиях современной рыночной экономики.

1. РАЗРАБОТКА ИННОВАЦИОННОГО ПРОЕКТА

.1 Сущность инновационного проекта

Понятие «инновационный проект»

рассматривается как:

· форма целевого управления инновационной деятельностью;

· процесс осуществления инноваций;

· комплект документов.

Как форма целевого управления инновационной

деятельностью инновационный проект представляет собой сложную систему

взаимообусловленных и взаимоувязанных по ресурсам, срокам и исполнителям мероприятий,

направленных на достижение конкретных целей (задач) на приоритетных

направлениях развития науки и техники.

Как процесс осуществления инноваций — это совокупность

выполняемых в определенной

последовательности научных, технологических, производственных, организационных,

финансовых и коммерческих мероприятий приводящих к инновациям.

В то же время инновационный проект — это комплект

технической, организационно-плановой и расчетно-финансовой документации,

необходимой для реализации целей проекта. Наиболее полно и комплексно сущность

инновационного проекта проявляется в его первом аспекте.

Учитывая все три аспекта понятия «инновационный

проект», ему можно дать следующее определение — это система

взаимосвязанных целей и программ их достижения, представляющих собой комплекс

научно-исследовательских, опытно-конструкторских, производственных,

организационных, финансовых, коммерческих и других мероприятий, соответствующим

образом организованных (связанных по ресурсам, срокам и исполнителям),

оформленных комплектом проектной документации и обеспечивающих эффективное

решение конкретной научно-технической задачи (проблемы), выраженной в

количественных показателях и приводящей к инновации [8, с.156].

К основным элементам инновационного проекта относятся:

· однозначно сформулированные цели и задачи, отражающие

основное назначение проекта;

· комплекс проектных мероприятий по решению

инновационной проблемы и реализации поставленных целей;

· организация выполнения проектных мероприятий, т. е.

увязка их по ресурсам и исполнителям для достижения целей проекта в

ограниченный период времени и в рамках заданных стоимости и качества;

· основные показатели проекта (от целевых — по проекту в

целом и до частных — по отдельным заданиям, темам, этапам, мероприятиям и

исполнителям), в том числе показатели, характеризующие его эффективность.

Инновационные проекты могут формироваться, как в

составе научно-технических программ, реализуя задачи тех или иных направлений

(заданий, разделов) программы, так и отдельно, решая конкретную проблему на

приоритетных направлениях развития науки и техники [35, с.376].

Формирование инновационных проектов для решения

важнейших научно-технических проблем (задач) обеспечивает:

· комплексный, системный подход к решению конкретной

задачи научно-технического развития;

· количественную конкретизацию целей научно-технического

развития и строгое отражение конечных целей и результатов проекта в управлении

инновациями;

· сквозное непрерывное управление процессами создания,

освоения, производства и потребления инноваций;

· обоснованный выбор путей наиболее эффективной

реализации целей проекта;

· сбалансированность ресурсов, необходимых для

реализации инновационного проекта;

· межведомственную координацию и эффективное управление

сложным комплексом работ по проекту [39, с.221].

Каждый проект независимо от сложности и объема работ, необходимых для его

выполнения, проходит в своем развитии определенные состояния: от состояния,

когда «проекта еще нет», до состояния, когда «проекта уже

нет». Согласно сложившейся практике, состояния, через которые проходит

проект, называют фазами [34, с.137]. Каждая фаза разработки и реализации

проекта имеет свои цели и задачи «табл. 1».

Таблица 1 Содержание фаз жизненного цикла

проекта.

|

Прединвестиционная фаза проекта |

Инвестиционная фаза проекта |

|||

|

Прединвиетиционные |

Разработка документации и |

Проведение торгов и |

Реализация проекта |

Завершение проекта |

|

1. Изучение прогнозов |

1. Разработка плана |

1. Заключение контрактов |

1. Разработка плана |

1. Пуско-наладочные работы |

|

2. Анализ условий для |

2. Задание на разработку |

2. Договор на поставку |

2. Разработка графиков |

2. Пуск объекта |

|

3. Предпроектное |

3. Согласование, экспертиза |

3. Договор на подрядные |

3.Выполнение работ |

3.Демобили-зация ресурсов, |

|

4. Выбор и согласование |

4. Выдача задания на |

4. Разработка планов |

4.Мониторинг и контроль |

4.Эксплуатация |

|

5. Экологическое |

5. Разработка, согласование |

— |

5. Корректировка плана |

5. Ремонт и развитие производства |

|

6. Экспертиза |

6. Принятие окончательного |

— |

6. Оплата выполненных работ |

6. Закрытие проекта, |

|

7. Предварительное |

— |

— |

— |

— |

Реализация замысла инновационного проекта

обеспечивается участниками проекта. В зависимости от вида проекта в его

реализации могут принимать участие от одной до несколько десятков (иногда

сотен) организаций. У каждой из них свои функции, степень участия в проекте и

мера ответственности за его реализацию. Все эти организации в зависимости от

выполняемых ими функций принято объединять в конкретные группы (категории)

участников проекта [18, с.166].

Заказчики — будущие владельцы и пользователи

результатов проекта. В качестве заказчиков могут выступать как физические, так

и юридические лица.

Инвесторы — физические или юридические лица,

вкладывающие средства в проект. Инвестор может быть и заказчиком. Если это не

одно и тоже лицо, то инвестор заключает договор с заказчиком, контролирует

выполнение контрактов и осуществляет расчеты с другими участниками проекта.

Инвесторами в России могут быть органы, уполномоченные управлять

государственным и муниципальным имуществом, организации и предприятия,

предпринимательские объединения, общественные организации и другие юридические

лица всех форм собственности, международные организации, иностранные

юридические лица, физические лица — граждане РФ и иностранные граждане. Одними

из основных инвесторов, обеспечивающих финансирование проекта, являются банки.

Проектировщики — специализированные проектные

организации, разрабатывающие проектно-сметную документацию. Ответственной за

выполнение всего комплекса проектных работ обычно является та организация,

называемая генеральным проектировщиком. За рубежом ее представляют архитектор и

инженер. Архитектор — это лицо или организация, имеющие право профессионально,

на основе соответствующим образом оформленной лицензии выполнять работу по

созданию проектно-сметной документации. Инженер — это лицо и организация,

имеющие лицензию на занятие инжинирингом, т.е. комплексом услуг, связанных с

процессом производства и реализации продукции проекта.

Поставщики — организации, обеспечивающие

материально-техническое обеспечение проекта (закупки и поставки) [23, с.238].

Исполнители (организации-исполнители, подрядчики) —

юридические лица, несущие ответственность за выполнение работ в соответствии с

контрактом. К ним относятся научно-технические организации, производственные

предприятия, вузы и т.д.

Научно-технические советы (НТС) — ведущие специалисты

по тематическим направлениям проекта, несущие ответственность за выбор

научно-технических решений, уровень их реализации, полноту и комплексность

мероприятий для достижения проектных целей, организующие конкурсный отбор

исполнителей и экспертизу полученных результатов.

Руководитель проекта (в принятой на Западе

терминологии «проект- менеджер») — юридическое лицо, которому

заказчик делегирует полномочия по руководству работами по проекту, т. е. по

планированию, контролю и координации работ участников проекта. Конкретный

состав полномочий руководителя проекта определяете и контрактом с заказчиком.

Команда проекта — специфическая организационная структура, возглавляемая

руководителем проекта и создаваемая на период осуществления проекта с целью

эффективного достижения его целей. Состав и функции команды проекта зависят от

масштабов, сложности и других характеристик проекта. Команда проекта вместе с

его руководителем является разработчиком проекта. Для выполнения части своих

функций разработчик может привлекать специализированные организации [45,

с.416].

Поддерживающие структуры проекта — это организации

различных форм собственности, содействующие основным участники проекта в

выполнении задач проекта и образующие вместе с ним инфраструктуру

инновационного предпринимательства. К поддерживающим структурам относятся

инновационные центры, фонд поддержки программ (проектов), консалтинговые фирмы,

орган, независимой экспертизы, патентно-лицензионные фирмы, аудиторские фирмы,

выставочные центры [29, с.11].

.2 Порядок разработки инновационного проекта

Разработка инновационного проекта представляет собой особым образом

организованную научно-исследовательскую работу прогнозо-аналитического и

технико-экономического характера, связанную с постановкой цели проекта,

формулированием его концепции, планированием проекта и оформлением

проектно-сметной документации. Концепция инновационного проекта должна

определять варианты его реализации, формировать основные цели и ожидаемые

конечные результаты, оценивать конкурентоспособность перспективность

результатов проекта, а также оценивать его возможную эффективность. В процессе

разработки концепции инновационного проекта можно выделить следующие этапы:

· формирование инвестиционного замысла (идеи);

· исследование инвестиционных возможностей;

· подготовка контрактной документации;

· подготовка проектной документации;

· строительно-монтажные работы;

· эксплуатация объекта;

· мониторинг экономических показателей [37, с.74].

Возникновение инновационной идеи является отправной

точкой, с которой начинается разработка инновационного проекта. Формирование

инновационной идеи рассматривается с двух позиции. С одной стороны,

инновационная идея составляет основу, суть инновационного проекта, находящую

отражение в постановке генеральной (конечной) цели проекта (идея создания

нового товара или услуги, идея организационных преобразований в отрасли,

регионе, на действующем предприятии и т. п.). В то же время под формированием

инновационной идеи (замысла) понимается задуманный план действий, т. е. способы

или пути достижения цели проекта. Уже на первом этапе определяются

альтернативные варианты решения проблемы. Идея может возникнуть спонтанно или

явиться результатом длительного процесса, она может быть результатом

коллективной экспертизы или индивидуального анализа. К методам генерирования и

формирования инновационных идей относятся хорошо известные методы экспертных

оценок, такие, как методы выявления мнений (метод интервью, метод

анкетирования, написание сценариев и т. п.) и творческие методы (мозговая

атака, морфологический анализ, метод Дельфи и т. д.) [40, с.188].

Параллельно с формированием инновационной идеи проекта

проводятся ее маркетинговые исследования. Целью этого этапа является

определение сферы влияния проекта на развитие народного хозяйства и, как следствие,

количественное уточнение цели проекта и задач по отдельным периодам. Конечные

цели и задачи инновационного проекта не всегда могут быть установлены в виде

конкретных количественных показателей на стадии выбора и обоснования проблемы

(инновационной идеи). Поэтому собственно разработка проекта должна начинаться с

количественного уточнения конечной цели проекта и установления промежуточных

задач ее реализации по отдельным временным периодам для различных вариантов

[14, с.137].

С целью выявления возможных потребителей целевого

продукта проекта, анализируются возможности и экономическая целесообразность

замены производимой продукции новыми видами целевой продукции, изучается

структура отраслей, обеспечивающих реализацию проекта сырьем, энергоресурсами,

комплектующими изделиями и т.д. Проводится анализ новой сферы использования

конечного продукта проекта, исследуются экономические и социальные последствия

реализации проекта. На этапе маркетинговых исследований должны использоваться

общие методы маркетинга инноваций. Результаты маркетинговых исследований

выражаются в конкретных количественных значениях целевых параметров проекта.

Установленные на предыдущих этапах целевые параметры

проекта являются основой для формирования перечня проектных мероприятий по достижению

конечной цели проекта. Для определения состава необходимы мероприятий, конечные

цели которых предварительно структурируются, т.е. разбиваются на составные

элементы. Практика показала, что в структуризации проекта необходимо различать

его функциональную и проблемную структуру [21, с.239].

При структуризации инновационного проекта сначала

устанавливается состав функциональных элементов, являющихся условием полного и

комплексного ею решения. Инструментом такой функциональной структуризации

проблемы при разработке проекта служит дерево целей. Последнее, представляет

собой иерархическую систему, имеющую ряд уровней, на которых располагаются

последовательно детализируемые цели, требующие реализации. При этом цели

каждого последующего уровня должны обеспечивать реализацию целей вышестоящего

уровня.

Построение дерева целей, т. е. последовательное

разбиение конечной цели проекта на ее составляющие элементы, базируется не на

формальных зависимостях, а на использовании преимущественно экспертных оценок

специалистов. По каждому из установленных элементов, включая и альтернативные,

определяется ограниченный перечень важнейших целевых показателей,

характеризующий их научно-технический уровень и раскрывающий содержание целевых

показателей элементов вышестоящего уровня. На основании частных прогнозов

развития каждого элемента и с учетом сложившихся пропорций, удельных затрат и

норм расхода рассчитываются возможные значения целевых показателей по отдельным

периодам реализации проекта. При определении значений целевых показателей

следует исходить из необходимости обязательного обеспечения целевых параметров

соответствующего элемента вышестоящего уровня. Расчет целевых параметров по

элементам дерева целей осуществляется последовательным разукрупнением — от

высшего уровня, к низшему.

Кроме целевых показателей по каждому из элементов

дерева целей рекомендуется устанавливать ограничивающие параметры, определяющие

особые условия достижения целей. Состав таких параметров и их значения

подбираются и обосновываются экспертами исходя из специфики проекта.

Ограничивающие параметры устанавливают требования, которые обязательно должны

быть выдержаны при реализации проекта. Таким образом, установление состава

ограничивающих параметров проекта и их значений может рассматриваться как первая

и самая укрупненная стадия технико-экономического обоснования варианта

реализации проекта. Построенное дерево целей переформулируется, затем в

проблемно выраженную систему заданий и мероприятий, имеющую также иерархическую

структуру и называемую деревом работ. Если дерево целей устанавливает

необходимые средства достижения целей проекта, то комплекс мероприятий (дерево

работ) должен определять пути и способы получения установленных средств. При

формировании мероприятий должен использоваться композиционный принцип

последовательного агрегирования работ низшего уровня в темы, задания, проблемы

высшего уровня. Совокупность работ, установленных по элементам низшего уровня

дерева целей, объединяется на последующих стадиях разработки проекта в темы,

задания и этапы, связанные с созданием соответствующих элементов высшего уровня

[10, с.82].

Любой из вариантов, способный реализовать цели

проекта, следует рассматривать как допустимый. В пределах ограничивающих

параметров проекта допустимые варианты его реализации могу различаться по

технологическим способам производства продукта или пропорциям в распределении

его производства по технологическим способам, видам используемых сырья и

материалов, качественным характеристикам целевого продукта, принятым способам

удовлетворения потребности в нем, составу мероприятий. Результатом

структуризации проекта является перечень мероприятий (состав заданий, тем и

работ), выполнение которых необходимо для достижения в установленные сроки

целевых значений проекта по каждому из его вариантов [1, с.196].

Одной из наиболее существенных особенностей

инновационных проектов является то, что выполнение проектов осуществляется в

условиях риска и неопределенности. При этом под неопределенностью понимается

неполнота или неточность информации об условиях реализации проекта, в том числе

о связанных с ними затратах и результатах. Неопределенности связанная с

возможностью возникновения в ходе реализации проекта неблагоприятных ситуаций и

последствий, характеризуется понятием риска. При оценке проектов наиболее

существенными представляются следующие виды неопределенности и инвестиционных

рисков:

· риск, связанный с нестабильностью законодательства и

текущей экономической ситуацией, условий инвестирования и использования

прибыли;

· внешнеэкономический риск (возможность введения

ограничений на торговлю и поставки, наличие сильных конкурентов и т. д.);

· неопределенность политической ситуации, риск

неблагоприятных социально-политических изменений в стране или регионе;

· неполнота или неточность информации о динамике

технико-экономических показателей, параметрах новой техники и технологии;

· колебания рыночной конъюнктуры, цен, валютных курсов и

т.п.;

· производственно-технологический риск (аварии, отказ

оборудования, производственный брак и др.);

· неопределенность целей, интересов и поведения

участников;

· неполнота или неточность информации о финансовом

положении и деловой репутации организаций-участников (возможность неплатежей,

банкротства, срыва обязательств) [6, с.39].

Результат анализа риска при разработке инновационного

проекта выражается в определении вероятности реализации различных

альтернативных вариантов проекта и подлежит учету в расчетах эффективности.

Выбор из альтернативных вариантов инновационного

проекта наиболее эффективного представляет собой одну из наиболее ответственных

процедур разработки проекта. Основными задачами этого этапа являются

установление основных критериев (показателей) эффективности инновационного

проекта, расчет показателей эффективности альтернативных вариантов проекта с

учетом вероятности их реализации, сравнение и выбор варианта инновационного

проекта для реализации [25, с.98].

Для оценки эффективности инновационных проектов

используется система показателей, установленная «Методическими

рекомендациями по оценке эффективности инвестиционных проектов и их отбору для

финансирования». Сравнение различных вариантов проекта и выбор лучшего из

них рекомендуется проводить с использованием методов чистого дисконтированного

дохода (ЧДД) или ожидаемого интегрального эффекта, индекса доходности (ИД),

внутренней нормы доходности (ВНД), срока окупаемости, расчета точки

безубыточности и других методов, отражающих интересы участников или специфику

проекта. При использовании показателе и для сравнения различных проектов

(вариантов проекта) они должны быть приведены к сопоставимому виду. Для

применения каждого из них необходимо ясное представление о том, какой вопрос

экономической оценки инновационного проекта решается с его использованием и как

осуществляется выбор решения. Ни один из перечисленных критериев не является

достаточным для принятия проекта. Решение, об инвестировании средств в проект,

должно приниматься с учетом значений всех перечисленных критериев и интересов

всех участников инновационного проекта.

Итак, проведены необходимые исследования и выполнены

этапы технико-экономического обоснования инновационного проекта — от

определения цели до выбора наиболее эффективного варианта ее достижения. На

этом заканчивается разработка концепция инновационного проекта [3, с.124].

Как принято в международной практике, становление промышленного

инвестиционного проекта, начиная с обще идеи и заканчивая производством

продукции, реализовывается путем прохождения трех фаз: прединвестиционной,

инвестиционной и производственной.

Интенсивность интеллектуальной деятельности по продвижению проекта

максимальная на этапе «Предварительного технико-экономического

анализа» и на этапе «Технико-экономического обоснования» и

снижается по мере продвижения проекта. Максимальные темпы освоения инвестиций

на этапе строительства (или реконструкции, или перевооружения) [30, с.96].

Содержание прединвестиционной фазы зависит от ряда факторов, важнейшими

из которых, как показал анализ, являются: форма собственности предприятия,

характеристика продукции, которая планируется к производству, наличие госзаказа

на продукцию, масштаб инвестиционного проекта. В общем случае,

прединвестиционная фаза, представленная на рис.1, состоит из нескольких стадий,

первой из которых является определение (исследование) благоприятных условий.

Рис. 1. Определение благоприятных условий

Как показывает изучение практики, реализации прединвестиционной фазы,

определение благоприятных условий для инвестирования является отправной точкой

при реализации проекта. В странах с развитой рыночной экономикой проводятся

значительные исследования в этом направлении государственными организациями.

При этом анализируется, и предоставляется потенциальным инвесторам информация:

· природные ресурсы региона, пригодные для использования;

· климатические условия и структура сельского хозяйства (для пищевой и

перерабатывающей промышленности);

· будущий спрос на потребительские товары, потребление которых растет;

· импорт товаров, с точки зрения импортозамещения;

· характеристика окружающей среды;

· характеристика производственных секторов, успешно функционирующих в

других регионах и странах, со сходной экономической базой и уровнем развития

трудовых и природных ресурсов;

· эффективные связи с другими производителями , национальными и

транснациональными;

· эффективное расширение существующих производств путем горизонтальной или

вертикальной интеграции;

· эффективная диверсификация предприятий региона;

· расширение имеющихся производств до уровня, когда возможна «экономия

на масштабе»;

· общий инвестиционный климат региона;

· промышленная политика;

· факторы качества и стоимости производства;

· экспортные возможности [30, с.96].

Если таких исследований государственные организации не ведут, то их

необходимо проводить при разработке конкретного проекта.

Результат исследований благоприятных условий не должен содержать расчета

каких-либо затрат. Он определяет принципиальные аспекты целесообразности

инвестирования. Цель исследований — быстро и без больших издержек оценить

эффективные направления инвестирования.

Второй стадией прединвестиционной фазы является предварительный

технико-экономический анализ (анализ альтернативных вариантов и выбор

направления проекта, формулировка проекта) (рис.2).

Рис. 2. Предварительные технико-экономические исследования

Задачей этапа является детализация и конкретизация проектной идеи. ПТЭА

является переходным этапом от исследования благоприятных условий к ТЭО. Для

государственных предприятий, которые должны выполнять государственный заказ,

этот этап является начальным. Для проведения этапа ПТЭА требуется определенная

степень детализации исходной информации и тщательность проверки проектных

альтернатив. Структура предварительного технико-экономического анализа сходна

со структурой ТЭО [41, с.191].

Этап включает в себя выполнение следующих работ:

· проведение вспомогательных и функциональных исследований (обзор рынка,

лабораторное тестирование, тестирование на опытном производстве) и критическая

оценка результатов:

— исследование рынка производимого товара, включающее проектирование спроса

и методы рыночного проникновения;

— исследование каналов снабжения сырьем и материалами, охватывающее анализ

возможности доступа к сырью и продукции для производственного потребления, а

так же тенденции изменения цен;

— лабораторные и испытательные тесты конкретного сырья, материалов,

полуфабрикатов, комплектующих изделий;

— исследование месторасположения производства и оценка транспортных издержек;

— экологические исследования, включающие оценку существующей экологической

ситуации на месте предполагаемого размещения производства (выбросы отходов и

пути их транспортировки), возможности внедрения низкоотходных технологий защиты

окружающей среды, альтернативных вариантов размещения и использования

альтернативных видов сырья и материалов, воздействие на экологическую

обстановку производственного процесса в соответствии с национальными

стандартами;

— анализ экономических масштабов проекта;

— анализ оборудования, которое может использоваться при реализации проекта

(затраты на приобретение, установку и наладку, а так же производительность и

производственные издержки в рамках конкретного проекта) [36, с.51];

· разработка и оценка всех проектных альтернатив, при этом каждый

альтернативный вариант оценивается по пунктам:

— проектные и корпоративные стратегии и сфера проекта;

— рыночная концепция и концепция маркетинга;

— снабжение сырьем и материалами;

— место расположения и экологическая обстановка;

— инженерный и технологический комплекс;

— организация и расходы по ней;

— трудовые ресурсы, в частности управленческие кадры, затраты на

лабораторные исследования и испытания;

— график реализации проекта и бюджет проекта;

· проведение детализированного анализа эффективности концепции проекта.

· оценка проектной идеи как нежизнеспособной или как привлекательной для

потенциального инвестора [15, с.203].

Третьим этапом является технико-экономическое обоснование (ТЭО) проекта

(детальная оценка проекта) (рис.3).

Рис. 3. Технико-экономическое обоснование

Главная задача любого ТЭО — это экономически обосновать наилучший или

близкий к нему вариант технического, организационного или коммерческого

мероприятия в интересах максимального сокращения хозяйственного риска при его

дальнейшем осуществлении. ТЭО может проводиться по самым различным

научно-техническим мероприятиям, которые могут осуществляться как на конкретном

предприятии, НИИ или ЦКБ, так и в масштабах всего хозяйства страны [19, с.52].

Особо следует отметить, что разработка ТЭО любого научно-технического

мероприятия всегда проводится перед принятием какого-либо важного решения,

например, при проектировании определенного типа оборудования и принятии

решения, о его серийной постройке, при принятии решения о создании какого-либо

производства, ориентированного на определенный вид продукции [17, с.70].

Так, при составлении ТЭО необходимо:

· изучить текущее положение компании, включая ее долю рынка, используемые

технологии и оборудование;

· определить и обосновать способы повышения рентабельности компании и

развития ее бизнеса;

· спрогнозировать уровень прибыльности, который может быть достигнут после

реализации проекта;

· обосновать выбор места расположения нового объекта при его строительстве;

· изучить необходимые конструкторские данные;

· проанализировать кадровый потенциал компании, расходы на обучение

персонала и оплату его труда;

· составить график реализации проекта;

· составить смету расходов и график поступления средств, необходимых для

реализации проекта;

· дать общую экономическую оценку внедрения инноваций.

Для разных проектов детальность проработки по разным пунктам должна быть

различна [30, с.356].

.3 Оценка инновационного проекта

Для снижения риска инновационной деятельности организации необходимо в

первую очередь провести тщательную оценку предлагаемого к осуществлению

инновационного проекта. Инновационный проект, эффективный для одного

предприятия, может оказаться неэффективным для другого. Существует множество

объективных и субъективных причин этого, таких, как территориальная

расположенность предприятия, уровень компетентности персонала, состояние

основных фондов и т. п. Поскольку на каждом конкретном предприятии существуют

свои факторы, оказывающие влияние на эффективность инновационных проектов, то

универсальной системы оценки проектов нет, но ряд факторов имеет отношение к

большинству инновационных предприятий [41, с.191].

На основе этих факторов выделяют определенные критерии для оценки

инновационных проектов, которые включают в себя:

· цели, стратегия, политика и ценности предприятия;

· маркетинг;

· научно-исследовательские и опытно-конструкторские работы;

· финансы;

· производство [28, с.130].

Кратко рассмотрим вышеназванные критерии и условия оценки инновационного

проекта:

1) цели, стратегия, политика предприятия;

Оценивая инновационный проект в этом направлении, необходимо выявить,

насколько цели и задачи инновационного проекта совпадают с целями и стратегией

развития предприятия, так как если направление проекта противоречит общей

политике предприятия, то возникает большая вероятность того, что проект не

принесет ожидаемого результата [11, с.91];

2) маркетинг;

Для реализации инновационного проекта необходимо, чтобы маркетинговые

исследования рынка подтвердили его потребность, выявили конкретных будущих

потребителей. В том случае, если конечный результат инновационного проекта —

продуктовая инновация, то цель маркетингового исследования — спрогнозировать

спрос на новый продукт, который в начальный период предложения его на рынке в

силу патентной или иной временной монополии данного предприятия на новый

продукт будет одновременно спросом на продукцию предприятия. Сюда же можно

отнести и технологические инновации, улучшающие качество продукта, создающие

новую его модификацию. Однако провести маркетинговое исследование по

инновационному проекту, предлагающему принципиально новый продукт или услугу,

очень сложно, так как в некоторых случаях они могут быть настолько новы, что их

потенциальными потребителями еще не осознана потребность в них. Маркетинговое

исследование атакой ситуации с большой долей вероятности может дать ошибочный,

и даже отрицательный результат.

При оценке инновационного проекта следует выявить действительных, а также

потенциально возможных конкурентов. Однако сравнивать необходимо не только

продукт — результат инновационного проекта, с аналогами конкурентов, а

ожидаемые последствия от действий на рынке конкурентов.

Целесообразно также проанализировать и возможные каналы распределения

результатов инновационного проекта, оценить, насколько подходит уже

существующая на предприятии система сбыта для распространения нового товара,

так как создание специализированных каналов распределения на предприятии может

значительно увеличить стоимость инновационного проекта [42, с.112];

3) стадия научно-исследовательской и опытно-конструкторской работы

(НИОКР);

Данная стадия является началом инновационного проекта, на которой следует

оценить вероятность достижения требуемых научно-технических показателей проекта

и влияние их на результаты деятельности предприятия. Технический успех — это

получение желаемых технических показателей, при этом эти показатели должны быть

достигнуты в рамках выделенных на проект средств и в требуемые сроки.

Инновационный проект может быть изолированной разработкой или родоначальником

семейства новых продуктов, определяющим дальнейшую специализацию предприятия.

Поэтому оценивать проект следует не только с позиций непосредственно нового

проекта, а целесообразно выявить и учесть возможные перспективы разработки в

течение нескольких лет семейства продуктов, а также применения соответствующей

технологии для дальнейших разработок продукта или других сфер его приложения.

Для предприятия большей привлекательностью обладает тот инновационный проект,

результат которого имеет долгосрочные перспективы. Оценивая инновационный

проект с позиций достижения научно-технических критериев, следует учитывать не

только вероятность технического успеха, но и воздействие этого проекта на

бюджет НИОКР предприятия и деятельность подразделений, которые выполняют НИОКР

[15, с.224].

При оценке инновационного проекта необходимо проверить, не нарушает ли

реализация данного проекта права на интеллектуальную собственность какого-либо

патентодержателя, а также выяснить, не ведутся ли конкурентами параллельные

разработки и не поданы ли заявки в патентное ведомство, иначе эффективность

проекта может быть оценена неверно. На принятие решения об оценке

инновационного проекта оказывает влияние возможное отрицательное воздействие на

окружающую среду процесса реализации проекта. Так как в некоторых случаях

экологические последствия научно-технического проекта могут быть негативные,

проекты могут быть запрещены законодательным путем к дальнейшей реализации или

на предприятие могут быть наложены большие штрафы, что вызовет непредвиденные

убытки и поставит под вопрос эффективность инновационного проекта [18, с.63];

4) финансы;

При выборе инновационного проекта большое значение имеет правильная

оценка эффективности (прибыльности) проекта. Проект должен рассматриваться в

совокупности с уже разрабатываемыми инновационными проектами, которые также

требуют финансирования. В некоторых случаях требующие значительных капитальных

ресурсов проекты могут быть отвергнуты в пользу менее эффективных проектов, но требующих

меньших капитальных затрат, из-за того, что финансовые ресурсы необходимы для

других инновационных проектов предприятия. Концентрировать все финансовые

ресурсы предприятия на разработке одного проекта не всегда целесообразно.

Предприятие может себе это позволить лишь в том случае, если инновационному

проекту гарантирован технический и коммерческий успех. В

других случаях выгоднее направляют ресурсы на разработку нескольких

инновационных проектов. В таком случае появление неудач при разработке одного

из проектов будет компенсировано успехом от реализации.

Кроме этого следует оценить количественно все затраты, необходимые для

разработки инновационного проекта. Основные затраты, производимые до того, как

продукт пли технологический процесс начнет читать отдачу, состоят из затрат на

научно-исследовательские и опытно-конструкторские работы (включая создание

опытного образца), капитальных вложений в производственные мощности и

первоначальных стартовых затрат (причем уровень этих затрат зависит от направленности

инновационного проекта). Здесь же необходимо оценить возможный метод

финансирования проекта, необходимость и вероятность привлечения внешних

инвестиций, для реализации проекта. Одна из главных проблем, стоящих перед

любым предприятием — это правильное планирование денежной наличности. Очень

часто вполне рентабельный инновационный проект может оказаться несостоятельным

в результате не поступления финансовых средств в установленные сроки. Поэтому

необходимо соотнести во времени прогноз денежных поступлений с прогнозом

необходимости финансовых затрат, требующихся для разработки проекта [27, с.39];

5) производство;

Стадия производства является заключительной стадией реализации

инновационного проекта, требующая тщательного анализа, в результате которого

исследуются все вопросы, связанные с обеспечением производственными

помещениями, оборудованием, его расположением, персоналом. Обстоятельно

анализируется производственный процесс и решаются производственные вопросы: как

должна быть организована система выпуска продукции, каким образом должен

осуществляться контроль за соблюдением технологических процессов, обеспечивает

ли оборудование достижение требуемого качества нового продукта и т. д. Если

какие-то работы по инновационному проекту предприятие не может выполнить

самостоятельно, то необходимо выявить потенциальных субподрядчиков и оценить

примерную стоимость этих работ [11, с.91].

К моменту, когда завершается стадия НИОКР и инновационный проект

внедряется в производство, в первую очередь необходимо оценить потребность

производства в специализированном оборудовании и высококвалифицированных кадрах

для перехода к выпуску больших объемов продуктов или услуг.

Скорость и издержки, сопровождающие внедрение в производство, различны у

отдельных проектов. Обычно, чем больше разрыв между требованиями необходимыми

для организации производства нового продукта и существующими производственными

возможностями, тем больше соответствующие затраты по реализации инновационного

проекта. Оценивая проект, предприятию необходимо выявить те характеристики

нового продукта или услуги, достижения которых, вероятнее всего, вызовут

дополнительные производственные затраты. Определив эти трудности и затраты,

можно обеспечить плановый переход инновационного проекта от стадии НИОКР, к

стадии производства [6, с.52].

На данной стадии реализации проекта следует оценить окончательные

издержки производства нового продукта, которые зависят от многих факторов: цен

на необходимые для производства материалы, сырье, энергию и комплектующие,

применяемой технологии, уровня оплаты труда работников, капитальных вложений и

объема выпуска. Как правило, основное значение для успеха инновационного

проекта имеет взаимозависимость между технологией производства, издержками,

объемом продаж и ценой на реализуемый новый товар или услугу.

Полная оценка инновационного проекта включает в себя анализ всех

вышеперечисленных основных элементов реализации проекта. Следует отметить, что

приведенный перечень не является универсальным и в зависимости от целей и

направления конкретного инновационного проекта может быть расширен. Каждое

предприятие может использовать те критерии оценки проектов, которые считает для

себя наиболее существенными и значимыми [16, с.47].

Для того, что бы оценить экономические результаты инновационного процесса,

необходимо прибегнуть к одному из многочисленных методов, представленных на

рис. 4:

· метод чистого дисконтированного дохода;

Он выражает разницу между суммой приведенных эффектов и приведенной к

тому же моменту времени величиной капиталовложений;

· метод индекса доходности;

Представляет собой отношение суммы приведенных эффектов к величине

приведенных капиталовложений;

· метод внутренней нормы доходности;

Представляет собой ту норму дисконта (приемлемой для инвестиционной нормы

дохода на капитал), при которой величина приведенных эффектов равна величине

приведенных капиталовложений;

· метод срока окупаемости;

Срок окупаемости — это минимальный временной интервал от начала

осуществления проекта, за пределами которого первоначальные вложения и другие затраты,

связанные с инвестиционным проектом покрываем суммарными результатами его

осуществления;

· метод перечня критериев;

Суть заключается в следующем — рассматриваемое соответствие проекта

каждому из установленных критериев и по каждому критерию дается оценка проекта;

· балльный метод;

Определяются наиболее важные факторы, оказывающие влияние на результаты

проекта. Общая оценка получится путем перемножения баллов на вероятность

достижения этих результатов и полученные данные по этому критерию суммируются

[7, с.86].

Рис. 4. Экономические методы выбора инновационных проектов

Одним из самых простых и широко распространенных методов оценки является

метод определения срока окупаемости инвестиций. Срок окупаемости определяется

подсчетом числа лет, в течение которых инвестиции будут погашены за счет

получаемого дохода (чистых денежных поступлений) [31, с.54].

При равномерном распределении денежных поступлений по годам срок

окупаемости инвестиций рассчитывается по формуле (1):

![]() (1)

(1)

Если денежные доходы (прибыль) поступают по годам неравномерно, то срок

окупаемости равен периоду времени (числу лет), за который суммарные чистые

денежные поступления (кумулятивный доход) превысят величину инвестиций.

В общем виде расчет срока окупаемости проводится по формуле (2):

, (2)

, (2)

где Pk — чистый денежный доход в год k, обусловленный

инвестициями.

Рассчитывается как сумма годовой амортизации в k-й год и годовой чистой

прибыли за k-й год;- величина инвестиций.

Метод расчета срока окупаемости наиболее прост с точки зрения применяемых

расчетов и приемлем для ранжирования инвестиционных проектов с разными сроками

окупаемости. Однако он имеет ряд существенных недостатков.

Во-первых, он не делает различия между проектами с одинаковой суммой

общих (кумулятивных) денежных доходов, но с разным распределением доходов по

годам.

Этот метод, во-вторых, не учитывает доходов последних периодов, т.е.

периодов времени после погашения суммы инвестиций.

Однако в целом ряде случаев применение этого простейшего метода является

целесообразным. Например, при высокой степени риска инвестиций, когда

предприятие заинтересовано вернуть вложенные средства в кратчайшие сроки, при

быстрых технологических переменах в отрасли или при наличии у предприятия

проблем с ликвидностью основным параметром, принимаемым во внимание при оценке

и выборе инвестиционных проектов, является как раз срок окупаемости инвестиций

[13, с.78].

Другим достаточно простым методом оценки инвестиционных проектов является

метод расчета коэффициента эффективности инвестиций (бухгалтерской

рентабельности инвестиций).

Коэффициент эффективности инвестиций рассчитывается путем деления

среднегодовой прибыли на среднюю величину инвестиций, как показано в формуле

(3). В расчет принимается среднегодовая чистая прибыль (балансовая прибыль за

вычетом отчислений в бюджет). Средняя величина инвестиций выводится делением

исходной величины инвестиций на два. Если по истечении срока анализируемого

проекта предполагается наличие остаточной стоимости (срок проекта меньше срока

амортизации оборудования, т.е. не вся стоимость оборудования списана в течение

срока проекта), то она должна быть исключена [20, с.248].

![]() (3)

(3)

Полученный коэффициент эффективности инвестиций целесообразно сравнить с

коэффициентом эффективности всего капитала предприятия, который можно

рассчитать на основе данных баланса по формуле (4):

![]() (4)

(4)

К преимуществам данного метода относится простота и наглядность расчета,

возможность сравнения альтернативных проектов по одному показателю. Недостатки

метода обусловлены тем, что он не учитывает временной составляющей прибыли.

Так, например, не проводится различия между проектами с одинаковой

среднегодовой, но в действительности изменяющейся по годам величиной прибыли, а

также между проектами, приносящими одинаковую среднегодовую прибыль, но в

течение разного числа лет [22, с.257].

Применение метода чистой текущей стоимости, несмотря на действительные

трудности его расчета, является более предпочтительным, нежели применение

метода оценки срока окупаемости и эффективности инвестиций, поскольку учитывает

временные составляющие денежных потоков. Применение этого метода позволяет

рассчитывать и сравнивать не только абсолютные показатели (чистую текущую

стоимость), но и относительные показатели, к которым относится рентабельность

инвестиций, рассчитывающаяся по формуле (5):

![]() (5)

(5)

Очевидно, что если рентабельность больше ста процентов, то проект следует

принять, если меньше — отвергнуть [12, с.215].

Рентабельность инвестиций, как относительный показатель, чрезвычайно

удобна при выборе одного проекта из ряда альтернативных, имеющих примерно

одинаковые значения чистой текущей стоимости инвестиций, либо при комплектовании

портфеля инвестиций (выборе нескольких различных вариантов одновременного

инвестирования денежных средств, дающих максимальную чистую текущую стоимость).

Использование метода чистой текущей стоимости инвестиций позволяет также

учитывать при прогнозных расчетах фактор инфляции и фактор риска, в разной

степени присущий разным проектам. Очевидно, что учет этих факторов приведет к

соответствующему увеличению желаемого процента, по которому возвращаются

инвестиции, а следовательно, и коэффициента дисконтирования [17, с.143].

Одной из самых сложных и, в то же время, крайне актуальных задач, которую

необходимо решать в процессе выполнения работ по обоснованию и оценке

инвестиционных проектов, является задача определения ставки дисконтирования для

выполнения соответствующих финансово-экономических расчетов.

Ставка дисконтирования используется для оценки эффективности вложений. С

экономической точки зрения ставка дисконтирования — это норма доходности на

вложенный капитал, требуемая инвестором.

При выборе ставки процента для дисконтирования, а она выбирается лицом,

производящим расчеты текущей дисконтированной стоимости для оценки отдельных

статей финансовой отчетности (отдельных объектов бухгалтерского учета), следует

иметь в виду, что преобладающая рыночная процентная ставка возникает на основе

взаимодействия по крайней мере трех факторов:

· темп инфляции;

· поправка на специфический риск проекта;

· риск неполучения предусмотренных проектом доходов [2, с.216].

Принимая значение годового темпа инфляции на период 2011 — 2012г.

постоянным, на уровне пяти процентов, вычислим среднегодовой прогнозируемый

темп инфляции. Прогнозируемый темп инфляции принимается постоянным, на весь

горизонт расчета и равным среднегодовому прогнозируемому темпу инфляции по

индексу цен производителей в размере пяти процентов.

Риск ненадежности участников проекта обычно проявляется в возможности

непредвиденного прекращения реализации проекта, обусловленного нецелевым

использованием средств, финансовой неустойчивостью фирмы или недобросовестностью,

неплатежеспособностью других участников проекта. Согласно методическим

рекомендациям, базовый размер поправки устанавливается в размере пяти

процентов.

Риск неполучения предусмотренных проектом доходов обусловлен, прежде

всего, техническими и организационными решениями проекта, а также случайными

колебаниями объемов выручки и цен на оказываемые услуги и привлекаемые ресурсы.

На стадии инвестиций данный риск отсутствует, следовательно, поправка на этот

вид риска принимается равной нулю [32, с.118].

Расчет коэффициента дисконтирования представлен в формуле (6):

![]() , (6)

, (6)

где Km — коэффициент дисконтирования;m — t0

— промежуток между оцениваемым периодом и моментом приведения (в годах);

Е — норма дисконта.

Еще одним методом выбора проекта является метод перечня критериев. Суть

метода заключается в следующем: рассматривается соответствие проекта каждому из

установленных критериев и по каждому критерию дается оценка проекту. Метод

позволяет увидеть все достоинства и недостатки проекта и гарантирует, что ни

один из критериев, которые необходимо принять во внимание не будет забыт, даже

если возникнут трудности с первоначальной оценкой.

Критерии, необходимые для оценки инвестиционных проектов, могут

различаться в зависимости от конкретных особенностей организации, ее отраслевой

принадлежности и стратегической направленности. При составлении перечня

критериев необходимо использовать лишь те из них, которые вытекают

непосредственно из целей, стратегии и задач организации, ее ориентации

долгосрочных планов. Проекты, получающие высокую оценку с позиции одних целей,

стратегий и задач, могут не получить ее с точки зрения других [38, с.72].случае

необходимости формализации результатов анализа проектов по перечням критериев

(это необходимо при анализе большого числа альтернативных проектов),

используется балльная оценка проектов. Метод балльной оценки заключается в

следующем: определяются наиболее важные факторы, оказывающие влияние на

результаты проекта (составляется перечень критериев). Критериям присваиваются

веса в зависимости от их важности. Этого можно достичь простым опросом

руководителей, предложив им распределить на всю группу критериев сто пунктов,

составляющих единицу, в соответствии с относительной важностью тех или иных

критериев для общего решения.

Качественные оценки проекта по каждому из названных критериев

(«очень хорошо», «хорошо» и т.д.) выражаются количественно.

Это могут сделать эксперты путем подробного описания, а затем количественного

выражения составляющих критерия. При этом вовсе необязательно равномерное

распределение весов [33, с.421].

Если ввести в основную схему балльной оценки проекта элемент

стохастичности (случайности), можно облегчить задачу экспертов и одновременно

добиться более точных результатов. Дело в том, что решить, является ли тот или

иной параметр данного проекта в точности хорошим или удовлетворительным и т.п.,

зачастую очень трудно, поскольку по многим критериям проект с определенной

вероятностью может привести как к хорошим, так и к плохим результатам. Именно

это учитывается при использовании стохастичности системы балльной оценки: по

каждому из критериев для рассмотрения проекта эксперты оценивают вероятность

достижения очень хороших, хороших и т.д. результатов, что позволяет, кроме

всего прочего учесть риск, связанный с проектом [44, с.137].

Общая оценка по данной системе получается путем перемножения весов рангов

на вероятности достижения этих рангов и получения, таким образом,

вероятностного веса критерия, который затем умножается на вес критерия.

Полученные данные по каждому критерию суммируются. Но полученные оценки

проектов нельзя считать абсолютно достоверными. Это связано с субъективностью

представлений, используемых при назначении весов каждому фактору, а также при

присвоении числовых значений каждому из рангов. Поэтому небольшое различие в

суммарной оценке не может являться основанием для принятия решения. Необходима

очень осторожная интерпретация значения балльного показателя [27, с.41].

В мировой и отечественной практике существует несколько стандартизованных

принципов оценки инвестиционных проектов.

Прежде всего, проводится предварительное обследование проекта, в ходе

которого определяется цель проекта и ее соответствие текущей и прогнозируемой

деятельности предприятия. В ходе предварительного обследования также

определяются риски, связанные с проектом, наличие у предприятия необходимого

опыта для реализации возможностей, создаваемых проектом. На этой же стадии

определяются критерии, которые будут использованы для оценки инвестиционного проекта.

Затем осуществляется оценка целесообразности реализации инвестиционного проекта

[24, с.46].

Обычно оценка выполняется в три этапа:

· расчет исходных показателей по годам (объем реализации, текущие расходы,

износ, величина чистой прибыли и чистых денежных поступлений от предполагаемых

инвестиций);

· расчет аналитических коэффициентов (расчет чистой текущей стоимости

инвестиций, рентабельности инвестиций, срока окупаемости и коэффициента

эффективности инвестиционного проекта);

· анализ коэффициентов (в зависимости от выбранных за основу на данном

предприятии критериев проект либо принимается, либо отклоняется,

предприниматель может ориентироваться на один или несколько наиболее важных, по

его мнению, критериев либо принимать во внимание дополнительные факторы). В

случае принятия инвестиционного проекта разрабатываются конкретные мероприятия

по его реализации [5, с.117].

В заключение следует отметить, что инновационная деятельность

существенным образом влияет и на конкурентоспособность предприятия. Это связано

с тем, что выбор наиболее подходящей стратегии конкуренции зависит от того,

какими возможностями располагает компания. Если конкурентное преимущество

достигнуто за счет выпуска на рынок уникальной продукции, основанной на

собственных инновационных разработках, то для сведения к нулю такого

преимущества конкурентам необходимо либо разработать аналогичную продукцию,

либо придумать что-то лучшее, либо заполучить эти секреты с наименьшими

затратами. Все эти пути требуют больших затрат, усилий и времени у конкурента.

Это означает, что на некоторое время предприятие оказывается в лидирующем и

недосягаемом положении — оно является устойчиво конкурентоспособным.

Таким образом, для эффективного управления процессом создания новации

необходимо управлять затратами и производственными ресурсами, ориентируя их на

целенаправленное проведение прикладных научных исследований для получения

инновационного продукта, пользующегося спросом у потребителей продукции и его

внедрения в производственный процесс. Необходимо также учитывать рыночный

спрос, диктующий требуемые качества нововведения, риски и случайные возмущения,

проявляющиеся по ходу реализации инновационного проекта.

2. ИСЛЕДОВАНИЕ ДЕЯТЕЛЬНОСТИ ОАО

«УЛЬЯНОВСКМЕТАЛЛ»

.1 Общая характеристика предприятия

Название предприятия — ОАО «Ульяновскметалл».

Организационно-правовая форма — открытое акционерное общество. ОАО

«Ульяновскметалл» основано 15 февраля 1996 года и осуществляет свою

деятельность в соответствии с действующим ФЗ » Об акционерных

обществах», а также на основании Устава. ОАО «Ульяновскметалл»

является филиалом ОАО «ИНПРОМ».

Юридический почтовый адрес филиала является — Россия, 432072, Ульяновская

область, город Ульяновск, 11-й проезд Инженерный, д. 20.

Место расположения — ОАО «Ульяновскметалл» находится в

Заволжском районе г. Ульяновска, в промышленной зоне, где имеется развитое

автомобильное и железнодорожное сообщение. Площадь складского комплекса: 12200

квадратных метров. Грузоперевозки по железной дороге осуществляются через

станцию «Верхняя Терраса», Куйбышевской Железной Дороги.

Основной вид деятельности — оптовая и мелкооптовая торговля

металлопрокатом, сервисные услуги по металлообработке и доставке

металлопродукции.

Головной офис компании расположен на юге России, в г. Таганроге.

Директорат, аппарат управления, профильные и вспомогательные службы размещаются

в современном трехэтажном здании площадью 2500 кв.м. В центральном офисе

работает свыше двухсот высококвалифицированных менеджеров и специалистов

различных профессий. Рабочие места оборудованы новейшей компьютерной техникой,

средствами цифровой коммуникации и оргтехники. Информационные и технологические

процессы высоко автоматизированы. Компания использует единую онлайновую

программу складского учета и резервирования продукции, применяет методику

электронного документооборота. Все филиалы подключены к общекорпоративной

компьютерной системе, что позволяет эффективно использовать складские запасы

компании и производственные мощности, расположенные в разных регионах страны.

Разработанный специалистами отдела информационных технологий

информационно-программный комплекс обеспечивает полноценную работу всех служб

предприятия, что способствует качественному обслуживанию потребителей.

Всестороннее применение информационных технологий, внедрение оригинальных

ноу-хау, всеобъемлющая автоматизация, быстрое и качественное обслуживание

потребителей, предоставление услуг потребительского сервиса являются

отличительными качествами компании и соответствуют современным стандартам

индустрии металлоторговли. По уровню автоматизации внутренних информационных

процессов «ИНПРОМ» входит в пятерку ведущих металлоторгующих

предприятий России.

Организация работы персонала в компании соответствует европейскому уровню

и постоянно совершенствуется. Во всех подразделениях компании созданы отличные

условия для продуктивного, комфортного труда. Любые рационализаторские и

творческие инициативы коллектива, направленные на повышение качества

обслуживания потребителей во всех структурных подразделениях, находят поддержку

и воплощаются.

ОАО «ИНПРОМ» является одной из крупнейших российских

независимых металлосервисных компаний, управляющей сетью из 29 филиалов,

расположенных в экономически развитых субъектах РФ. Предприятие

специализируется в сфере дистрибуции, ритейла и первичной обработки стального

проката, инвестирует средства в развитие сети сервисных металлоцентров, активно

внедряет передовые стандарты дистрибуции и первичной обработки стали.

Для сотрудников компании регулярно проводятся различные образовательные,

повышающие квалификацию программы, как непосредственно на рабочих местах в

филиалах, так и в Корпоративном учебном центре компании. Корпоративном учебном

центре осуществляется подготовка с отрывом от производства собственных

управленческих кадров. Более девяноста процентов руководителей филиалов

начинали свою деятельность в компании рядовыми менеджерами. Стимулирование

карьерного роста перспективных сотрудников является частью корпоративной

кадровой политики. Кроме того, компания предоставляет возможность сотрудникам

повышать свою квалификацию на базе профильных образовательных учреждений,

учебных и бизнес-центров, посещать семинары и тренинги.

ОАО ИНПРОМ и филиал «Ульяновскметалл» уделяет повышенное

внимание социальной защищенности своего коллектива. Помимо гарантий,

предусмотренных Трудовым кодексом РФ, предприятие предоставляет своим

сотрудникам социальный пакет. Коллектив компании социально застрахован,

обеспечен медицинскими полисами и пенсионными страховыми свидетельствами.

Компания стимулирует инициативу и творческий подход в решении

поставленных задач и проявляет заботу о своих сотрудниках. Утвержденная система

мотивации персонала предполагает ежемесячное начисление премии каждому

сотруднику, размер которой зависит от фактических результатов труда. Компания

обеспечивает доставку сотрудников корпоративным автотранспортом на работу и

домой. Организовано питание коллектива по льготным ценам.

Компания стремится к постоянному улучшению своих показателей по охране

труда и повышению безопасности производственных процессов. Все работы по

профилактике производственного травматизма ведутся в соответствии с Положением

о системе управления охраной труда и промышленной безопасностью и нормативными

актами Российской Федерации.

На предприятии культивируется здоровый образ жизни, при этом спорт

является его необходимой составляющей. Компания выделяет средства на проведение

оздоровительных мероприятий: регулярно проводятся «Дни здоровья»,

организуются встречи команд предприятия по футболу. Руководство поощряет

работников, активно участвующих в спортивных соревнованиях.

Одной из добрых традиций компании стало регулярное проведение

корпоративных мероприятий: новогодний огонек, День рождения компании и ее

подразделений, спортивные летние праздники. Еженедельно выходит корпоративная

газета «ИНПРОМ сегодня», в которой освещаются наиболее важные события

в жизни коллектива.

Компания ведет благотворительную деятельность. Выделяются средства

больницам, спортивным и творческим коллективам, школам, детским садам,

ветеранам ВОВ. Компания является одним из учредителей «Международного

Чеховского культурного фонда».

Для повышения пропускной способности металлоцентров, повышения качества

клиентского обслуживания будет продолжен ремонт и реконструкция приобретенных в

собственность производственно- складских площадей. Опрятные, чистые,

благоустроенные офисные и складские территории являются корпоративной

философией и лицом компании.

Стратегической целью компании является построение крупнейшей сети

сервисных металлоцентров в РФ, с форматом соответствующим европейским

отраслевым стандартам. Перед руководством компании стоит задача увеличения в

период до 2012 года, числа филиалов до тридцати трех, благодаря открытию

металлоцентров в экономически развитых столицах субъектов РФ. Также перед

компанией стоит задача поддержания доли действующих подразделений на

региональных рынках металлов на уровне 15%. Цель предприятия — войти в число

лидеров в регионах присутствия. Реализация программы расширения филиальной сети

позволит к 2010 году увеличить продажи до 1 млн. 300 тыс. тонн металлопроката.

С целью повышения конкурентоспособности и повышения эффективности

деятельности компании планируется дальнейшее оснащение металлоцентров компании

современным оборудованием для обработки металла (гильотинные ножницы,

правильно-отрезные автоматы для арматурного проката, линии продольно-поперечной

резки рулонного проката, дробеструйное оборудование для очистки поверхности от

коррозии и пр.) и доведение доли продаж металла в обработанном состоянии до

пятнадцати процентов.

Комплексно и системно ОАО «Ульяновскметалл» решает задачу

обеспечения своих клиентов продукцией черной металлургии, предоставляет полный

комплекс сопутствующих услуг и делаем это профессионально. Компания

ориентирована на длительное взаимовыгодное сотрудничество, основанное на

вечном, имеющем особое значение законе: «Клиент всегда прав». Именно

поэтому ежегодно увеличиваются финансовые показатели, демонстрируется

стремительный рост.

В металлоцентрах компании установлено новейшее оборудование

металлообработки ведущих европейских производителей, в том числе: линии

поперечного раскроя рулонного проката, дробеструйной очистки и грунтовки

поверхности металла, оборудование для резки фасонного проката и труб, правки и

гибки арматурного проката, плазменной резки, производства просечно-вытяжного

листа, объемных арматурных каркасов и кладочной арматурной сетки.

Основные стратегические планы компании — создание крупнейшей

общенациональной сети сервисных металлоцентров (СМЦ), развитие программы

оказания услуг по первичной обработке металла. Для достижения этих целей

применяются современный финансовый и ресурсный менеджмент, всеобъемлющий

маркетинговый анализ, используем передовые знания в области транспортной

логистики и логистики поставок, оснащаем наши СМЦ современным европейским

оборудованием металлообработки, внедряются инновационные методы управления

сетевой компанией, привлекаются к сотрудничеству настоящие профессионалы и

квалифицированные специалисты. Деятельность предприятия максимально

ориентирована на интересы потребителя, улучшение качества обслуживания. Поэтому

компания постоянно совершенствует систему сбыта. Приобретается новейшая

компьютерная техника, внедряется современное программное обеспечение и

технологии, модернизируются складские комплексы, благоустраиваются территории СМЦ.

Работники ОАО «Ульяновскметалл» заинтересованы удовлетворять самые

взыскательные запросы клиента, поэтому обеспечиваем на своих складах огромный

товарный ассортимент, производим входной контроль качества продукции,

комплектуем партии любой сборности, предлагаем схемы потребительского

кредитования, поставляем продукцию Just in time (точно в срок).

Сталь является основным конструкционным материалом, используемым в