Налоговики приписали лишнего? Внеплановая проверка была проведена с серьезными нарушениями? Или незаконно доначислили налог, насчитали пеню и назначили штраф? Что ж, пора перестать выбирать «тактику страуса», прекратить «засовывать голову в песок» и начать действовать! Если действия налоговиков действительно незаконны, шансы на успешное обжалование весьма и весьма высоки. Правда, при условии соблюдения всех процессуальных особенностей.

Все дело в том, что по подачи судебной жалобы отдельные споры граждан с налоговыми органами должны быть рассмотрены в досудебном порядке. И только потом, если досудебный порядок результатов не даст, можно обращаться в суд. В каких случаях можно подать в суд на налоговую, и что это за такой досудебный порядок? Рассказываем обо всем по порядку.

Когда можно подать на налоговую в суд?

Вообще, есть масса оснований, чтобы подать на налоговую инспекцию в суд. Это могут быть как ненормативные акты, изданные ИФНС, так и действия/бездействия инспекторов. В том числе, выраженные в:

- отказе в возврате излишне уплаченного налога, процентов на сумму излишне взысканного налога;

- принятии решения об остановке операций по счетам;

- направлении требования о доплате налога, уплате пеней и штрафов;

- принятии решения о взыскании налога без должных на то оснований;

- отказе в регистрации юр. лица или ИП, предъявлении непредусмотренных законом требований;

- действиях по истребованию у налогоплательщика документов;

- действий по осмотру помещений налогоплательщика;

- отказе в предоставлении налогового вычета и в иных случаях.

В общем, любое действие/бездействие/ненормативный акт можно обжаловать, если он, по мнению налогоплательщика, нарушает его права и законные интересы. Но для начала придется подать жалобу в вышестоящий орган – законодательство предусматривает обязательный досудебный порядок обжалования действий и решений налоговиков (п. 2 ст. 138 НК).

Досудебное урегулирование конфликта

Досудебное урегулирование споров с налогоплательщиками осуществляется путем обжалования решений и действий в вышестоящий налоговый орган. Налогоплательщик может обжаловать их путем подачи (п. 1 ст. 138 НК):

- Апелляционной жалобы. Она подается при обжаловании не вступивших в силу решений инспекции о привлечении налогоплательщиков к ответственности за совершение налоговых правонарушений.

Образец апелляционной жалобы в ФНС

complaint_appeal_expl.doc ≈ 31 КБ

Мы не рекомендуем вам составлять документ самостоятельно. Обратитесь к юристу!

Скачать образец

- Жалобы. Она подается на вступившие в силу ненормативные акты ИФНС, действия и бездействия инспекторов, если, по мнению налогоплательщика они нарушают его интересы.

Образец жалобы в ФНС

complaint_action_expl.doc ≈ 29 КБ

Мы не рекомендуем вам составлять документ самостоятельно. Обратитесь к юристу!

Скачать образец

Подавать их необходимо в вышестоящий налоговый орган. Например, если обжалуется решение районной ИФНС, жалоба подается в ИФНС субъекта. Но, через ИФНС, решения которой обжалуются. Впоследствии она в течение трех дней перенаправляет жалобу в ответственный орган.

Жалоба подается в ИФНС в письменной или электронной форме. Подать ее можно на личном приеме, направить по почте либо подать удаленно – через портал Госуслуг или личный кабинет налогоплательщика на сайте ФНС. На подачу жалобы у налогоплательщика есть 12 месяцев с момента, как он узнал или должен был узнать о нарушении своих прав (п. 2 ст. 139 НК). Апелляционную жалобу можно подать только до момента, пока обжалуемое решение не вступило в силу (п. 2 ст. 139.1 НК).

Решение по жалобе на привлечение налогоплательщика к ответственности принимается в течение месяца. По всем остальным жалобам срок рассмотрения – 15 дней (п. 6 ст. 140 НК). Если за это время решение по жалобе не будет принято или она будет оставлена без удовлетворения, можно подавать жалобу на налоговую инспекцию в суд.

Как составить иск к ИФНС?

Обращение в суд в части обжалования решений и действий ИНФС оформляется в виде:

- административного иска, если заявителем является гражданин, не имеющий статуса индивидуального предпринимателя;

- заявления об оспаривании ненормативного акта или действия/бездействия, если заявитель – ИП, юр. лицо, и жалоба вытекает из административных правоотношений.

Состав таких исков к налоговой инспекции в суд идентичный (за исключением ссылок на НПА), рассматривать их по отдельности нецелесообразно. Указанные заявления в любом случае должны соответствовать требованиям ст. 199 АПК, ст. 220 КАС, и содержать:

- наименование суда, в который подается заявление;

- наименование заявителя, его адрес и контактные данные;

- наименование административного ответчика, органа ИФНС, должностного лица, чьи действия и решения обжалуются;

- обстоятельства, при которых было принято обжалуемое решение;

- название, номер, дата принятия оспариваемого акта, решения, время совершения действий;

- права и законные интересы, которые, по мнению заявителя, нарушаются оспариваемым актом, решением и действием (бездействием);

- требование заявителя о признании ненормативного правового акта недействительным, решений и действий (бездействия) незаконными;

- перечень приложенных документов.

Составить заявление самостоятельно не так и сложно, как может показаться на первый взгляд. В качестве шаблона можно использовать представленный ниже образец. А если опыта составления таких документов недостаточно, вы всегда сможете заказать заявление у профессиональных юристов.

Образец заявления об оспаривании ненормативного акта ФНС

образец иска в АС.docx ≈ 8 КБ

Мы не рекомендуем вам составлять документ самостоятельно. Обратитесь к юристу!

Скачать образец

Какие документы приложить?

К заявлению необходимо приложить комплект документов, обосновывающих его содержание. Традиционно в комплект документов входит:

- копия обжалуемого решения + копия акта проверки, если она проводилась + приложения к акту;

- копия решения ИФНС о проведении проверки;

- копия жалобы, апелляционной жалобы, поданной в досудебном порядке;

- копия решения, принятых по жалобе, апелляционной жалобе;

- свидетельство о госрегистрации в качестве ИП, юр. лица;

- документ об отправке копии заявления ответчику;

- квитанция об оплате госпошлины.

Как, куда и когда подать?

Заявления и административные иски подаются:

- в арбитражный суд по месту нахождения налогового органа, чье решение обжалуется, если заявитель – ИП или юр. лицо;

- в районный суд по месту нахождения налогового органа, если заявитель – физлицо без статуса ИП.

Заявление можно подать лично в компетентный суд, направить его почтовым отправлением с уведомлением о вручении или подать в электронной форме, вместе с прилагаемыми документами через личный кабинет в информационной системе «Мой арбитр». Административный иск можно подать в электронной форме только при наличии соответствующего функционала на сайте компетентного суда.

Заявление или административный иск можно подать в суд в течение 3 месяцев с момента, когда гражданину стало известно о нарушении его прав и законных интересов решением налогового органа (п. 4 ст. 198 АПК, ст. 219 КАС).

Госпошлина

При подаче заявления в арбитражный суд заявитель должен уплатить госпошлину в размере 300 рублей для граждан и 3 тыс. рублей для организаций (пп. 3 п. 1 ст. 333.21 НК). При подаче административного иска госпошлина составит, опять же, 300 рублей (пп. 7 п. 1 ст. 333.19 НК).

Порядок и сроки рассмотрения заявления

Дела об оспаривании ненормативных правовых актов, решений и действий (бездействия) налоговых органов, должностных лиц рассматриваются судьей единолично в срок, не превышающий 3 месяцев со дня поступления соответствующего заявления в арбитражный суд (п. 1 ст. 200 АПК). Срок рассмотрения административных исков меньше и составляет не более 1 месяца (п. 1 ст. 226 КАС). Естественно, у судов есть возможность при необходимости продлить эти сроки.

Если судья принимает заявление к рассмотрению, он обязательно должен уведомить заявителя о времени и месте, где будет проходить суд с налоговой инспекцией. Те вправе посетить заседание, но их неявка не будет основанием для нерассмотрения заявления. В судебном заседании суд (п. 4 ст. 200 АПК, п. 8 ст. 226 КАС):

- осуществляет проверку оспариваемого акта или его отдельных положений, оспариваемых решений и действий (бездействия) и устанавливает их соответствие закону или иному нормативному правовому акту;

- устанавливает наличие полномочий у органа или лица, которые приняли оспариваемый акт, решение или совершили оспариваемые действия (бездействие);

- устанавливает, нарушают ли оспариваемый акт, решение и действия (бездействие) права и законные интересы заявителя в сфере предпринимательской и иной экономической деятельности.

Как правило, в судебной практике по спорам с налоговиками суды не связывают себя доводами, изложенными в заявлении, и полноценно проверяют законность решений и действий служащих ИФНС. Если в результате выясняется, что решение, действие или бездействие не соответствуют закону, суд признает их неправомерными и отменяет все правовые последствия, которые наступили в их результате. Копии решения направляются сторонам в течение 5 дней арбитражным судом, и в течение 3 дней судом общей юрисдикции.

Возникли сложности? Решить их помогут наши юристы!

Незаконное решение налоговой инспекции (ИФНС) не только можно, но и нужно обжаловать. В этом случае на выручку придет суд. Как подготовить иск, в какой срок его необходимо подать и сколько составит госпошлина, мы расскажем в нашей статье.

Однако судебные споры с государственными органами всегда тяжелы. Даже если вы будете знать, как подать в суд на налоговую службу, не факт, что самостоятельно вы сможете выиграть дело. Поэтому лучше обратиться за помощью к профессионалам.

Нужного специалиста по представительству в суде по налогам вы найдете на нашем сервисе. У нас большой выбор проверенных компаний, которые квалифицированно оказывают юридическую помощь, что позволит вам сэкономить время. Кроме того, наш сервис работает в режиме безопасной сделки — мы переводим деньги юристу только после выполнения работы.

Первые шаги

Прежде чем идти в суд, нужно подать претензию в налоговую инспекцию. Это обязательное условие, так как без попытки урегулирования спора в мирном порядке судья оставит ваш иск без рассмотрения. В претензии укажите:

- наименование и адрес налоговой службы, которая нарушила ваши права;

- свои ФИО (или наименование организации), место жительства/нахождения, телефон;

- причины жалобы;

- что вы хотите получить в итоге;

- нормы законодательства, которые были нарушены;

- способ получения ответа (лично, по почте или через личный кабинет на сайте Налог.ру);

- дату;

- подпись.

Если в претензии вы будете ссылаться не только на закон, но и на документы, то приложите их к письму. Например, если вам не вернули в положенный срок подоходный налог, то к претензии приложите копии декларации 3-НДФЛ и заявления о возврате с отметками об отправке.

Досудебное письмо вы можете направить в ИФНС по почте, через личный кабинет на сайте Налог.ру или принести им лично. Главное — сохраните себе доказательства подачи претензии.

Ответ вам должны направить в течение одного месяца. Если он не поступит или налоговая откажется удовлетворить ваши требования, то готовьте иск в суд.

Как составить иск?

Типовая форма иска отсутствует, так как каждый случай индивидуален. Например, возврат налога, незаконное взыскание пеней или непредоставление льгот регулируются разными статьями НК РФ и правовыми актами, которые необходимо указывать в исковом заявлении. Однако существуют и общие моменты. В иске обязательно нужно прописать:

- наименование суда;

- данные истца: ФИО гражданина или название организации, адрес, телефон;

- данные ответчика: наименование и адрес налоговой службы;

- обстоятельства дела и какие права были нарушены;

- информацию о соблюдении претензионного порядка;

- ссылки на законодательство;

- требования к ответчику;

- список документов;

- дату и подпись.

Кроме того, прямо в иске вы можете ходатайствовать перед судом об истребовании доказательств, о приостановлении решения налоговой и т.д. Ну и, конечно, не лишним будет указать судебную практику в вашу пользу по аналогичным делам.

Исковое заявление на налоговую инспекцию нужно готовить в стольких экземплярах, сколько участников в деле, плюс один для суда. Например, если в споре о налогах есть только вы и инспекция, то копий иска должно быть три. В случае, когда вы привлекаете еще одного истца, экземпляров будет уже четыре.

Документы, которые вы хотите приложить к иску, предоставляются в копиях, поэтому их нужно заверить. На каждой странице пишете «копия верна», ставите свою подпись и расшифровку. Если в суд на налоговую службу подает организация, то также заверьте бумаги печатью. Примерный список документов:

- квитанция об оплате госпошлины;

- документ, подтверждающий отправку иска ответчику и третьим лицам;

- решение ИФНС, которое оспаривается;

- претензия;

- документ, подтверждающий отправку претензии;

- письменные доказательства;

- доверенность (если в суд для спора о налогах идет представитель).

Для предпринимателя и организации также нужна будет выписка из государственного реестра. Ее можно скачать на сайте Налог.ру по ИНН налогоплательщика или заказать в инспекции.

Куда подавать иск и сколько составляет госпошлина?

Исковое заявление на налоговую службу гражданам нужно подавать в суд общей юрисдикции, организациям и предпринимателям — в арбитраж. Адрес судебного органа напрямую зависит от местонахождения инспекции.

Например, гражданин Петров Василий имеет спор по налогам с ИФНС Советского района г. Челябинска — значит, ему нужно идти в Советский районный суд г. Челябинска. А вот если бы Вася имел статус предпринимателя, то пошел бы в Челябинский арбитраж.

Перед подачей иска в суд не забудьте направить его в налоговую инспекцию. Лучше всего посылать исковое заявление с обратным уведомлением и описью вложения. Копию чека об отправке приложите к документам для суда.

Если вы хотите подавать иск как гражданин или предприниматель, то за оспаривание решения налоговой вам нужно заплатить 300 рублей. В случае отправки такого заявления организацией госпошлина выше — 2 тысячи рублей.

Подготавливая иск в суд на налоговую инспекцию, не пропустите срок давности. Он составляет 1 год с момента вынесения оспариваемого решения.

В статье мы рассказали общие условия подачи иска в ИФНС. Но в каждом деле бывают свои нюансы. Если вы хотите выиграть суд, советуем нанять опытного юриста. А заказать такие юридические услуги у проверенной компании вы можете на нашем портале.

Источники:

Госпошлина за подачу иска

Обжалование по налоговым проверкам

Какие решения налоговой можно обжаловать

Установить нарушение, доначислить налоги, пени и назначить штраф налоговая инспекция может по итогам выездной или камеральной проверки. Сначала составляется акт, а потом выносится одно из решений:

-

о привлечении к налоговой ответственности. В этом случае в решении опишут нарушение, посчитают неуплаченный налог, пени за просрочку и штраф;

-

об отказе в привлечении к налоговой ответственности. Здесь штрафа не будет, только дополнительно начислят налог и посчитают пени. Такие решения принимают не часто, но они бывают, например, когда прошёл срок давности с периода, в котором нашли нарушение.

Вы можете согласиться с решением или попробовать оспорить его, если считаете, что налоговики не правы. Для этого сначала нужно пройти досудебное урегулирование спора и только потом, если не получится отстоять свою правоту, идти в суд.

Подарок для наших читателей – чек-листы с вариантами законной оптимизации налогообложения на ОСНО и УСН. Больше сорока способов легально снизить налоговую нагрузку от экспертов интернет-бухгалтерии «Моё дело»!

Методы оптимизации налогов

Как законно снизить налоговую нагрузку

Получите бесплатные чек-листы для ОСНО и УСН!

Оставьте заявку в форме ниже, и мы вышлем вам их

Досудебное урегулирование споров с налоговой

По закону досудебное урегулирование спора нельзя пропустить – суд вернёт исковое заявление, если его не пройти. На этом этапе инспекция обычно лояльно относится к разногласиям: принимает документы, которые вы не предоставляли в ходе проверки, изучает аргументы, и есть шанс, что примет решение в вашу пользу. Главное, чтобы документы были не фиктивные.

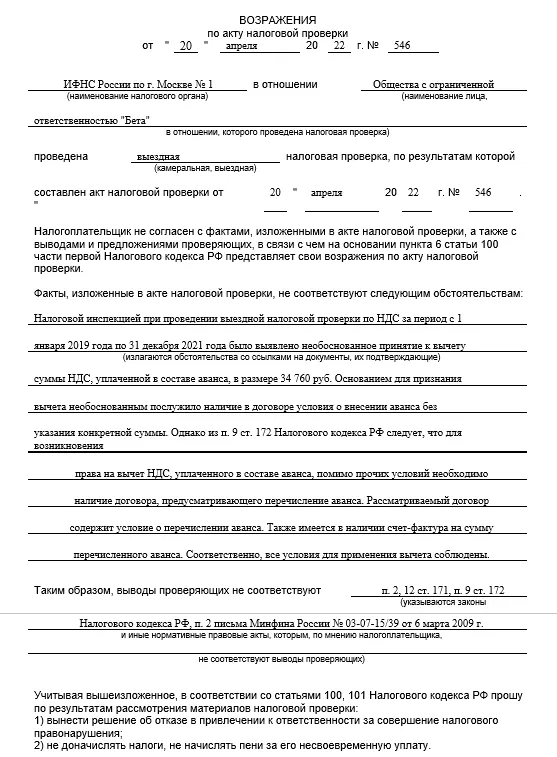

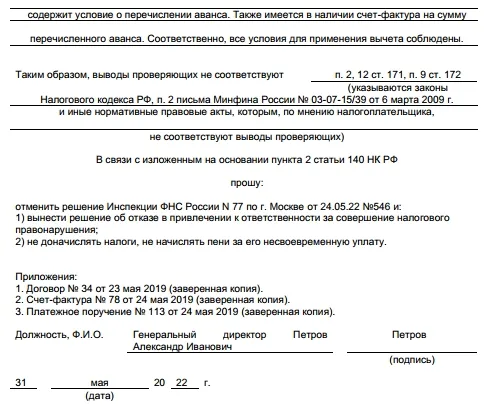

Возражения

После того, как вам вручат акт с результатами проверки, можете подать возражения. Это письменное обращение, в котором вы описываете несогласие с нарушением, приводите аргументы и подтверждаете их документами. Возражения подают в налоговый орган, который проводил проверку.

Срок подачи возражений – в течение 1 месяца после получения акта.

Жёстких требований к формату возражений нет. Главное – подробно изложить, почему вы не согласны с нарушением. Укажите пункты акта, с которыми не согласны, и на каждый пункт приведите доводы. Делать это надо со ссылками на статьи Налогового кодекса, подкреплять письмами Минфина, судебной практикой и другими официальными разъяснения госорганов.

Пример оформления возражений:

После получения возражений в течение десяти дней инспекция назначит день рассмотрения материалов проверки. Вам отправят приглашение по почте или ТКС. Обязательно должно быть подтверждение, что вы получили это приглашение, иначе рассмотрение нельзя проводить.

На рассмотрении вы можете давать устные пояснения и предоставить дополнительные документы, которые подтверждают отсутствие нарушения. Их обязаны принять и приобщить.

В ходе рассмотрения ФНС может решить, что нужно ещё подробнее разобраться в вопросе. Тогда назначаются дополнительные мероприятия налогового контроля. Они могут длиться не больше одного месяца. В ходе таких мероприятий инспекторы могут:

-

истребовать документы у вас или ваших контрагентов;

-

допрашивать свидетелей;

-

проводить экспертизу.

Другие действия им запрещено проводить.

Затем инспекция в течение пяти рабочих дней выдаст дополнение к акту налоговой проверки. Вы вправе подать возражения и на них. На это есть 15 рабочих дней после получения дополнений.

Порядок рассмотрения такой же, как и на акт проверки. ФНС назначит дату и пригласит вас в инспекцию. Вы можете давать пояснения и дополнительные документы. Их должны приобщить к делу.

Финал рассмотрения материалов проверки и возражений может быть такой:

-

Доводы не примут и вынесут решение о привлечении к ответственности на сумму дополнительно начисленного налога, которая была в акте. Насчитают пени и штраф.

-

Доводы примут частично, в решении снизят сумму налога и пересчитают пени. Штраф будет рассчитан с меньшей суммы.

-

Доводы примут полностью и вынесут решение об отказе в привлечении к ответственности.

Решение выносят в течение пяти рабочих дней с даты рассмотрения.

Возражения подавать не обязательно, но именно на этой стадии есть шанс активно спорить, направлять дополнительные документы и доказывать, что налоговая не права. Однако, если не успели подать возражения, это не значит, что вы не можете идти спорить дальше.

Апелляционная жалоба

Если налоговая не приняла ваши возражения и вынесла решение, с которым вы не согласны, можете подать апелляционную жалобу.

Подавайте её в Управление ФНС по своему субъекту, но через инспекцию, которая проводила проверку – оттуда жалобу перенаправят в Управление. Так в ИФНС поймут, что решение с результатами проверки не вступило в силу и не выставят требование об уплате налогов и санкций. Даже если вы не согласны только с каким-то одним нарушением.

Обычно в жалобе дублируют те аргументы, которые были в возражениях, и предоставляют те же документы. Если есть дополнения, их можно написать и приложить документы.

Пример оформления апелляционной жалобы на решение налогового органа:

Жалобу подавайте в свободной форме. Однако, есть требования к обязательным реквизитам. Надо указать:

-

наименование организации или ФИО индивидуального предпринимателя;

-

ФИО представителя, если он подаёт жалобу по доверенности, и копию доверенности;

-

наименование налогового органа, решение которого обжалуется;

-

номер и дата решения;

-

ваши аргументы и требования, например, отменить решение полностью;

-

как вы хотите получить решение Управления – электронно по ТКС или на электронный адрес, на бумаге по почте;

-

ссылку на прилагаемые копии документов – какие документы, в каком количестве.

Жалобу подписывает руководитель организации, ИП или представитель по доверенности.

Срок для подачи апелляционной жалобы – в течение одного месяца с момента получения решения.

Если вы пропустите этот срок, в течение года можно подать обычную жалобу. Правда, заплатить налоги всё равно придётся, потому что решение уже вступит в силу и вам выставят требование об уплате.

За один месяц Управление ФНС рассмотрит вашу жалобу и вынесет своё решение, в котором может:

-

полностью поддержать решение инспекции и оставить начисленный налог, пени и штраф;

-

полностью отменить решение налогового органа;

-

отменить частично решение инспекции, снизить налог и пересчитать пени и штраф.

С даты решения Управления вступает в силу решение налогового органа, которое вы обжаловали. После вынесения решения Управление ФНС в течение трёх дней направит его тем способом, который вы указали в апелляционной жалобе.

Как подавать возражения и жалобу

Возражение и апелляционную жалобу со всеми документами можно подать одним из трёх способов:

-

принести лично в канцелярию или окно приёма документов налогового органа;

-

отправить по почте заказным письмом с описью вложения;

-

в электронном виде через ТКС или личный кабинет налогоплательщика.

Судебное урегулирование споров с налоговой

На этом этапе вы подаёте исковое заявление в арбитражный суд своего города с требованием признать недействительным решение налогового органа. В заявлении укажите причины, почему считаете решение неправомерным.

Срок, в течение которого можно подать иск – 3 месяца с даты получения решения Управления ФНС. Если пропустить этот срок по уважительной причине, например, болезни, можно заявить об этом, и суд восстановит срок. Без уважительной причины иск по истечению срока не примут.

Есть несколько инстанций судов – первая, апелляционная и кассационная. Вы вправе обратиться с исковым заявлением в каждую последующую, если проиграете.

Кассационную жалобу можно подать в течение двух месяцев с даты решения апелляционного суда. Если пропустить этот срок, жалобу не примут.

Судебные разбирательства могут затянуться, поэтому перед обращением в суд лучше заплатить налог и пени, которые вам доначислили по проверке. Иначе, если суд вынесет решение не в вашу пользу, придётся заплатить пени в повышенном размере. Если решение будет в вашу пользу, вам вернут излишне уплаченные деньги.

Моё дело Бюро

Справочно-правовая система для бухгалтеров, юристов, кадровиков и профессиональный консалтинг

Реклама: ООО «Мое дело», ИНН: 7701889831

Судебный порядок обжалования нормативных правовых актов ФНС России

Оспаривание нормативных правовых актов ФНС России осуществляется в судебном порядке в соответствии с главой 21 Кодекса административного судопроизводства Российской Федерации.

Верховный Суд Российской Федерации рассматривает в качестве суда первой инстанции административные дела об оспаривании нормативных правовых актов ФНС России.

С административным исковым заявлением о признании нормативного правового акта не действующим полностью или в части вправе обратиться лица, в отношении которых применен этот акт, а также лица, которые являются субъектами отношений, регулируемых оспариваемым нормативным правовым актом, если они полагают, что этим актом нарушены или нарушаются их права, свободы и законные интересы (п. 1 ст. 208 КАС РФ).

Административное исковое заявление о признании нормативного правового акта недействующим может быть подано в суд в течение всего срока действия этого нормативного правового акта (п. 6 ст. 208 КАС РФ).

При рассмотрении административных дел об оспаривании нормативных правовых актов в Верховном Суде Российской Федерации граждане, участвующие в деле и не имеющие высшего юридического образования, ведут дела через представителей, отвечающих требованиям, предусмотренным статьей 55 КАС РФ.

Форма административного искового заявления должна соответствовать требованиям, предусмотренным частями 1, 8 и 9 статьи 125 КАС РФ.

Административные дела об оспаривании нормативных правовых актов ФНС России рассматриваются Верховным Судом Российской Федерации в течение трех месяцев со дня подачи административного искового заявления (п. 1 ст. 213 КАС РФ).

Судебный порядок обжалования ненормативных правовых актов, решений и действий (бездействия) налоговых органов и их должностных лиц

Когда досудебные способы урегулирования налоговых споров исчерпаны, для защиты своих прав и законных интересов граждане, организации и иные лица вправе обратиться в суд.

Акты налоговых органов ненормативного характера, действия или бездействие их должностных лиц могут быть обжалованы в вышестоящий налоговый орган и (или) в суд в порядке, предусмотренном НК РФ и соответствующим процессуальным законодательством Российской Федерации (п. 1 ст. 138 НК РФ).

Обращение в арбитражный суд в соответствии со статьей 4 АПК РФ осуществляется в форме:

- искового заявления — по экономическим спорам и иным делам, возникающим из гражданских правоотношений;

- заявления — по делам, возникающим из административных и иных публичных правоотношений, по делам о несостоятельности (банкротстве), по делам особого производства, по делам приказного производства и в иных случаях, предусмотренных АПК РФ;

- жалобы — при обращении в арбитражный суд апелляционной и кассационной инстанций, а также в иных случаях, предусмотренных АПК РФ и иными федеральными законами.

Производство в арбитражном суде первой инстанции

Дела об оспаривании затрагивающих права и законные интересы лиц в сфере предпринимательской и иной экономической деятельности ненормативных правовых актов, решений и действий (бездействия) налоговых органов, должностных лиц, рассматриваются арбитражным судом по общим правилам искового производства, предусмотренным АПК РФ, с особенностями, установленными в главе 24 АПК РФ.

Производство по делам об оспаривании ненормативных правовых актов, решений и действий (бездействия) налоговых органов, должностных лиц возбуждается на основании заявления заинтересованного лица, обратившегося в арбитражный суд с требованием о признании недействительными ненормативных правовых актов или о признании незаконными решений и действий (бездействия) указанных органов и лиц (п. 2 ст. 197 АПК РФ).

Граждане, организации и иные лица вправе обратиться в арбитражный суд с заявлением о признании недействительными ненормативных правовых актов, незаконными решений и действий (бездействия) налоговых органов, должностных лиц, если полагают, что оспариваемый ненормативный правовой акт, решение и действие (бездействие):

- не соответствуют закону или иному нормативному правовому акту и нарушают их права и законные интересы в сфере предпринимательской и иной экономической деятельности;

- незаконно возлагают на них какие-либо обязанности;

- создают иные препятствия для осуществления предпринимательской и иной экономической деятельности.

Заявление может быть подано в арбитражный суд в течение трех месяцев со дня, когда гражданину, организации стало известно о нарушении их прав и законных интересов, если иное не установлено федеральным законом. Пропущенный по уважительной причине срок подачи заявления может быть восстановлен судом (п. 4 ст. 198 АПК РФ).

Дела об оспаривании ненормативных правовых актов, решений и действий (бездействия) налоговых органов, должностных лиц рассматриваются судьей единолично в срок, не превышающий трех месяцев со дня поступления соответствующего заявления в арбитражный суд, включая срок на подготовку дела к судебному разбирательству и принятие решения по делу, если иной срок не установлен федеральным законом. Указанный срок может быть продлен на основании мотивированного заявления судьи, рассматривающего дело, председателем арбитражного суда до шести месяцев в связи с особой сложностью дела, со значительным числом участников арбитражного процесса (п. 1 ст. 200 АПК РФ).

Решение по делу об оспаривании ненормативных правовых актов, решений и действий (бездействия) налоговых органов, должностных лиц принимается арбитражным судом по правилам, установленным в главе 20 АПК РФ.

Производство по пересмотру судебных актов арбитражных судов

Решение арбитражного суда первой инстанции, не вступившее в законную силу, может быть обжаловано в суд апелляционной инстанции. Апелляционная жалоба может быть подана в течение месяца после принятия арбитражным судом первой инстанции обжалуемого решения (ст. 259 АПК РФ).

Вступившее в законную силу решение арбитражного суда первой инстанции, если такое решение было предметом рассмотрения в арбитражном суде апелляционной инстанции или если арбитражный суд апелляционной инстанции отказал в восстановлении пропущенного срока подачи апелляционной жалобы, и постановление арбитражного суда апелляционной инстанции могут быть обжалованы в порядке кассационного производства полностью или в части при условии, что иное не предусмотрено АПК РФ, лицами, участвующими в деле, а также иными лицами в случаях, предусмотренных АПК РФ (ст. 273 АПК РФ).

Кассационная жалоба может быть подана в срок, не превышающий двух месяцев со дня вступления в законную силу обжалуемых судебного приказа, решения, постановления арбитражного суда, если иное не предусмотрено (ст. 276 АПК РФ).

Вступившие в законную силу судебные акты, указанные в части 3 статьи 308.1 АПК РФ, могут быть пересмотрены в порядке надзора Президиумом Верховного Суда Российской Федерации по надзорным жалобам лиц, участвующих в деле, и иных лиц, указанных в статье 42 АПК РФ.

Судебные решения

Обзор правоприменительной практики

Подаем заявление с обжалованием решения налоговой службы в суд первой инстанции

Чтобы признать решение налоговиков недействительным, в первую очередь нужно обратиться в арбитражный суд по месту нахождения налогового органа с заявлением (п. 4 ст. 138 НК РФ, подп. 2 п. 1 ст. 29, ст. 34, 35 АПК РФ).

Заявления налогоплательщиков — физических лиц, не имеющих статуса индивидуального предпринимателя, рассматриваются в судах общей юрисдикции (п. 4 ст. 138 НК РФ, ст. 24 ГПК РФ, п. 2 ч. 2 ст. 1, ст. 19, ч. 1 ст. 22, чч. 1, 5 ст. 218, ч. 3 ст. 24 КАС РФ).

Согласно п. 2 ст. 138 НК РФ до обращения в суд налогоплательщик обязан пройти процедуру досудебного урегулирования спора. Как в таком случае правильно оформить документы и куда их нужно сдать, пошагово разъяснили эксперты «КонсультантПлюс». Если у вас нет доступа к системе, получите пробный онлайн-доступ и бесплатно переходите в готовое решение.

Рассмотрение заявлений происходит в соответствии с нормами искового производства и особенностями, установленными гл. 24 АПК РФ.

Судья единолично рассматривает дело не более 3 месяцев, включая срок на подготовку к судебному разбирательству и принятие решения. Данный срок может быть продлен, если дело окажется достаточно сложным или в процессе будет задействовано большое количество участников (п. 1 ст. 200 АПК РФ).

Если решение арбитражного суда не устроит налогоплательщика, то он может обжаловать его в судах вышестоящих инстанций.

Повторно обратиться в арбитражный суд по одному и тому же решению налогового органа уже не удастся, даже если позднее будут приведены новые доводы в обоснование позиции заявителя. При повторном обращении по тому же делу арбитражный суд должен прекратить производство по делу со ссылкой на п. 2 ч. 1 ст. 150 АПК РФ. В возобновлении того же самого дела налогоплательщику будет отказано (ч. 3 ст. 151 АПК РФ).

Пример

В арбитражный суд поступило заявление налогоплательщика о признании решения по итогам налоговой проверки незаконным в связи с нарушениями налоговой инспекции, допущенными в ходе проверки. Других доводов заявлено не было. Суд не удовлетворил требование заявителя.

Позднее налогоплательщик повторно обратился в арбитраж с заявлением о признании того же решения недействительным, в котором указал, что доначисления по налогу на прибыль были произведены неправомерно. Хотя в заявлении были приведены новые доводы, суд обязан прекратить производство по данному делу.

См. также «Порядок обжалования решения налогового органа в суде».

Каковы сроки обжалования решения налогового органа в арбитражном суде

Налогоплательщик может обратиться в суд, если его не устраивает результат рассмотрения вышестоящим налоговым органом его жалобы (апелляционной жалобы). Решение по жалобе налоговики должны принять в течение 1 мес. со дня ее получения (п. 6 ст. 140 НК РФ).

Учтите, что срок рассмотрения жалобы может быть продлен, но не более чем на 1 месяц, о чем налогоплательщик должен быть извещен в течение 3 дней с момента принятия решения такого решения вышестоящим налоговым органом.

В течение 3 месяцев после получения решения вышестоящего налогового органа по проведенной проверке налогоплательщик может обратиться в суд с тем, чтобы обжаловать данное решение (ч. 4 ст. 198 АПК РФ, п. 1 ст. 219 КАС РФ, п. 3 ст. 138 НК РФ). Если вышестоящий налоговый орган не успеет вынести решение по жалобе налогоплательщика в сроки, установленные п. 6 ст. 140 НК РФ, налогоплательщику можно обратиться в суд, не дожидаясь вынесения данного решения (абз. 2 п. 2, п. 3 ст. 138 НК РФ).

3-месячный срок исчисляется в соответствии с нормами, установленными ст. 113, 114 АПК РФ или ст. 107, 108 ГПК РФ, ст. 92,93 КАС РФ. Зачастую суды восстанавливают срок подачи заявления, но только в том случае, если посчитают, что он был пропущен по уважительной причине.

Как должно выглядеть заявление в суд о признании решения налогового органа по проведенной проверке недействительным

В процессе оформления заявления в суд о признании решения налоговой службы недействительным:

- Определите форму его подачи. Заявление можно подать как на бумажном носителе, так и воспользовавшись средствами электронной связи (абз. 2 ч. 1 ст. 41, ч. 1 ст. 125, ч. 1 ст. 199 АПК РФ, пп. 1, 8, 9 ст. 125, п. 1 ст. 220 КАС РФ).

- Проконтролируйте исполнение формальных требований к содержанию заявления (они указаны в ч. 1 ст. 199 АПК РФ, п. 2 ст. 125 КАС РФ).

- Уделите внимание основной части заявления. Она должна содержать аргументы налогоплательщика о том, по каким причинам он считает доводы налоговой службы не соответствующими действительности или нормам законодательства. Налогоплательщику нужно привести достаточно весомые аргументы, в том числе и ссылки на документы и конкретные обстоятельства, чтобы убедить суд в своей правоте.

- Проанализируйте и включите в заявление все нарушения, допущенные налоговиками в процессе досудебного урегулирования спора.

Так, если налогоплательщик не участвовал в рассмотрении материалов налоговой проверки или ему не дали возможности объяснить какие-либо обстоятельства, то об этом нужно упомянуть в заявлении. Суд обязательно должен принять такие факты во внимание и не оставить их без рассмотрения.

Бывает, что у налогоплательщика есть сведения, доказывающие, что в ходе налоговой проверки, а также при составлении решения о привлечении к ответственности и акта проверки налоговиками были допущены серьезные нарушения. Тогда в заявлении необходимо привести имеющиеся сведения. Кроме того, можно указать и на нарушения сроков проверки, если таковые имелись.

Таким образом, все собранные факты, указывающие на нарушения налоговиков, помогут склонить судью на сторону налогоплательщика.

Если у вас есть доступ к «КонсультантПлюс», проверьте правильно ли вы оформили заявление в суд. Если доступа нет, получите пробный онлайн-доступ к правовой системе бесплатно.

Технические тонкости оформления заявления

Заявление необходимо формулировать грамотно и четко. После каждого аргумента лучше всего приводить ссылки:

- на действующие в спорный момент законодательные акты, нормы Налогового кодекса;

- ссылки на судебные акты, изданные Высшим арбитражным судом РФ, Верховным судом РФ или арбитражными судами вашего судебного округа;

- разъяснения Минфина и ФНС России, если они соответствуют спорному вопросу.

Обязательно следует обратить внимание на такие обстоятельства, которые могут повлиять на решение суда, если налогоплательщика все же привлекут к ответственности:

- обстоятельства, исключающие привлечение к ответственности (ст. 109 НК РФ);

- смягчающие обстоятельства (ст. 112, 114 НК РФ);

- обстоятельства, исключающие вину налогоплательщика в совершении правонарушения (ст. 111 НК РФ), и т. д.

Таким образом, составить заявление в суд достаточно непросто, поэтому есть смысл обратиться к грамотным юристам для выполнения этой задачи.

Какие документы следует приложить к заявлению в арбитражный суд

К заявлению обычно прилагаются документы, перечисленные в ст. 126 АПК РФ. Приведем наиболее важные из них:

1. Копия оспариваемого решения налогового органа (ч. 2 ст. 199 АПК РФ).

2. Копия решения вышестоящего налогового органа по жалобе налогоплательщика.

Данный документ является доказательством того, что досудебный порядок обжалования соблюдался, поскольку выходить в суд с заявлением можно только после обжалования решения налоговиков в вышестоящем налоговом органе (п. 7 ч. 1 ст. 126, ч. 2 ст. 199 АПК РФ).

Если же вышестоящий налоговый орган не вынес решения своевременно, то к заявлению можно приложить копию жалобы с отметкой вышестоящего налогового органа о ее принятии либо копию описи вложения в почтовое отправление и уведомления о его вручении, если жалоба направлялась по почте.

3. Ходатайство о приостановлении действия оспариваемого решения налогового органа (ч. 3 ст. 199 АПК РФ, информационное письмо президиума ВАС РФ от 13.08.2004 № 83).

Если заявление в суд подается в электронном виде, то все прилагаемые документы также представляются электронно (абз. 2 ч. 1 ст. 41, ч. 2 ст. 126 АПК РФ).

Кроме того, все прилагаемые к заявлению документы вместе с самим заявлением должны быть направлены в налоговую службу и всем лицам, которые участвуют в деле. Направлять документы следует заказной почтой с уведомлением о вручении. Квитанции, свидетельствующие о почтовых отправлениях, прилагаются к исковому заявлению, подаваемому в арбитражный суд (п. 1 ч. 1 ст. 126 АПК РФ).

Основные правила разрешения налоговых споров узнайте из этой публикации.

Итоги

Заявление в суд можно подать на бумаге или в электронной форме. Изложите в нем аргументы, подтверждающие вашу позицию. Поясните, почему вы считаете доводы налоговиков не соответствующими действительности и/или нормам законодательства.

К заявлению приложите подтверждающие документы и иные бумаги из перечня, указанного в ст. 126 АПК (копии оспариваемого решения налогового органа, копии решения вышестоящего налогового органа по жалобе налогоплательщика и др.).

О том, по какой форме подать возражения на акт проверки, читайте в материале «Пишем возражения на акт налоговой проверки — образец».