Для расчета величины ущерба в рамках обязательного автострахования используется единая методика расчета по ОСАГО. Ее разработкой и обновлением занимаются сотрудники регулятора отечественного страхового рынка – ЦБ РФ. Рассмотрим динамику совершенствования документа и его основные положения.

Единая методика определения размера расходов на восстановительный ремонт

Как рассчитывают ущерб страховые компании?

Как рассчитать ущерб самостоятельно?

Что делать в случае занижения компенсации?

Единая методика определения размера расходов на восстановительный ремонт

Первая версия методики была разработана специалистами Центробанка России еще в сентябре 2014 года. Затем в нее неоднократно вносились изменения и корректировки. Действие документа продлится до 20 сентября 2021 года. На следующий после указанной даты день вступает в силу новая единая методика расчета ущерба по ОСАГО, которая содержится в Положении ЦБ РФ №755-П (датируется 04.03.2021).

Обзор документа

Несмотря на введение новой редакции, единая методика ОСАГО сохраняет базовые принципы расчета, действовавшие с 2014 года. В документе детально описаны следующие аспекты вычисления стоимости восстановительного ремонта применительно к автомобилю, пострадавшему в ДТП. К ним относятся:

- порядок определения характера полученных транспортным средством повреждений;

- правила расчета и группировки расходов по статьям затрат – материалы, запчасти, зарплата рабочих и т.д.;

- порядок определения степени износа узлов и комплектующих, которые подлежат замене;

- правила вычисления ценности годных остатков, которые могут быть использованы даже после полной гибели авто;

- порядок составления, утверждения и опубликования справочников, содержащих средние стоимости запчастей, расходников и часа работы в рамках восстановительного ремонта;

- перечень требований к фиксации повреждений транспортного средства.

Единая методика расчета по ОСАГО применяется как страховыми компаниями, так и специализированными экспертными организациями или частными экспертами, в том числе – судебными. Грамотное использование утвержденных регулятором правил позволяет ускорить урегулирование спорных ситуаций как в суде, так и в досудебном порядке.

Как рассчитывают ущерб страховые компании?

Как было отмечено выше, единая методика ОСАГО используется для расчета величины ущерба всеми заинтересованными сторонами, включая непосредственно автостраховщиков. Последние используют стандартную формулу вычислений, которая имеет следующий вид:

- СК = Р +М +Д, где

- СК – это сумма итоговой денежной компенсации;

- Р – расходы на оплату ремонта;

- М – затраты на покупку расходных материалов;

- Д – расходы на приобретение деталей и запчастей, которые нуждаются в замене.

В зависимости от состояния транспортного средства и выполняемых восстановительных работ в формулу вносятся корректировки. В качестве исходных данных используются среднерыночные стоимости всех трех параметров – оплаты труда, материалов и комплектующих, регулярно публикуемые Центробанком страны.

Это делает вычисления намного более простыми и оперативными, а итоговый расчет – типовым.

Как рассчитать ущерб самостоятельно?

Достаточно часто разногласия между страхователем и страховщиком касаются суммы компенсации. Вполне естественным выглядит желание первого проверить расчет, выполненные страховой компанией. Для этого используются разные способы, большая часть которых предусматривает применение в том или ином виде единой методики расчета страховой выплаты по ОСАГО.

На сайте РСА

Самый простой и популярный способ самостоятельного расчета величины ущерба предусматривает использование функционала официального сайта РСА. На нем размещается удобный и простой в применении онлайн-сервис, который базируется на разработанной и утвержденной Центробанком методике расчета, а также усредненных нормативах основных статей расходов.

Для вычислений используется формула, приведенная выше.

Другими способами

Схожие способы расчетов предлагают и различные частный сайты, посвященные тематике обязательного автострахования. При выборе такого варианта решения задачи необходимо помнить, что размещенная на них информация не является официальной. Поэтому проще и правильнее обратиться или на сайте РСА, или в специализированную экспертную организацию, имеющую необходимые допуски и аккредитации.

Что делать в случае занижения компенсации?

Если проверка расчетов, выполненных сотрудниками страховой компании, обнаружила занижение суммы выплаты, необходимо обжаловать действия автостраховщика. Для этого проводится независимая экспертиза оценки величины ущерба, а полученное в результате экспертное заключение прикладывается к исковому заявлению в суд.

Допускается урегулирование спорной ситуации в досудебном порядке, но это также требует обоснования позиции страхователя. Помимо экспертного заключения, необходимо сохранить и предоставить комплект сопутствующих документов, подтверждающих как факт ущерба, так и стоимость выполненного ремонта.

Ответы на вопросы

Кто разработал Единую методику расчета ущерба по ОСАГО?

Разработкой документа занимаются специалисты регулятора российского страхового рынка – Центробанка страны.

Какая версия документа является актуальной на сегодня?

В настоящее время продолжает действовать скорректированная редакция Единой методики, разработанной еще в 2014 году. Но уже с 21 сентября текущего года вступит в силу новое Положение, разработанное ЦБ РФ в марте 2021 года.

Как оспорить расчет страховой компании при несогласии с суммой компенсации?

Чтобы сделать это, сначала необходимо провести независимую оценку стоимости восстановительного ремонта. Затем экспертное заключение прикладывается к исковому заявлению и направляется вместе с другими необходимыми документами в суд.

Подведем итоги

Разработку Единой методики расчета стоимости восстановительного ремонта по ОСАГО, выполненную Центробанком РФ, следует признать важным этапом становления системы отечественного обязательного автострахования. Грамотное применение документа на практике позволило минимизировать количество спорных ситуаций. Важным дополнительным плюсом стало предоставление страхователю возможность совершать расчет стоимости ущерба самостоятельно.

Каждый водитель вправе самостоятельно выбирать страховую компанию, где можно оформить полис обязательного автострахования. Но страховщиков много, и у всех разные цены.

Страховой брокер Авто-Услуга расскажет, с чем связан разброс цен, и как рассчитать стоимость ОСАГО по формуле и с помощью онлайн-калькулятора.

Базовый тариф и поправочные коэффициенты

Размер базовых тарифов (БТ) для ОСАГО устанавливается государством, поэтому они едины для всех страховых компаний РФ, как и методика расчета. Почему тогда полисы стоят по-разному?

Разброс цен связан с минимальным и максимальным значениями БТ и применением поправочных коэффициентов:

Страховые компании не вправе завышать или занижать стоимость полиса, делать при его оформлении скидки. Уплата суммы, рассчитанной по всем правилам, гарантирует обязательную выплату страхового возмещения при наступлении страховых случаев. Помните об этом.

Вы можете не вдаваться во все подробности о том, как рассчитать стоимость ОСАГО, просто закажите полис онлайн у нас. Процедура займет считанные минуты, а готовая страховка будет доставлена в любое удобное для вас место.

Как самому рассчитать стоимость ОСАГО?

Минимальное значение БТ для легковых машин – 3432 руб., максимальное – 4118 руб.

Теперь посмотрим, как узнать величину тех или иных коэффициентов.

КВС

Таблица 1: Значение КВС в зависимости от возраста и стажа водителя

| Возраст | До 22 лет | Старше 22 лет | До 22 лет | Старше 22 лет |

|---|---|---|---|---|

| Водительский стаж | Менее 3 лет | 3 года | Более 3 лет | Более 3 лет |

| Коэффициент | 1.8 | 1.7 | 1.6 | 1.0 |

КМ

Таблица 2: Значение КМ в зависимости от мощности двигателя

| Мощность | До 50 л.с. | 50-70 | 70-100 | 100-120 | 120-150 | Свыше 150 |

|---|---|---|---|---|---|---|

| КМ | 0.6 | 1.0 | 1.1 | 1.2 | 1.4 | 1.6 |

КО

Страховка бывает ограниченной и неограниченной. В первом случае автомобилем могут управлять только люди, вписанные в полис. Во втором – любой человек, имеющий водительские права.

Значение коэффициента при ограничении водителей – 1, без ограничения – 1.8.

КТ

Величина территориального коэффициента зависит от региона, где прописан водитель, и составляет 0.6-2.0. Разброс связан с количеством автомобилей, сложностью организации и интенсивностью дорожного движения в населенном пункте. То есть, чем больше машин, тем выше вероятность аварийных ситуаций, а, значит, выше и величина КТ. И все наоборот там, где машин мало и вероятность аварий сводится к минимуму. В таких случаях значение КТ будет ниже.

К регионам с высокой величиной КТ относятся Москва, Екатеринбург, Якутск и другие мегаполисы страны. Со средней – областные городки и деревушки. С низким показателем – Хакасия и Калмыкия, Тыва, Чукотка и т.п.

КС

Если ОСАГО оформляется на год, коэффициент составляет 1.0, если на 3 месяца показатель уменьшается до 0.5.

КН

Если у водителя нет серьезных нарушений, то коэффициент будет равен 1, если есть – 1.5.

КСС

Применяется в редких случаях, чаще всего для страхования транзитных авто.

КБМ

Бонус-малус можно определить по таблице 3

Таблица 3: Значения КБМ

Пользоваться ею легко. Например: по предыдущей страховке у водителя бы 3 класс (КБМ – 1.0). За год эксплуатации авто он ни разу не нарушил правил, поэтому при расчете нового полиса ему присвоится 4 класс, и КБМ снизится до 0.95. Если была одна страховая выплата, то расчет уже пойдет по 1 классу, и КМБ увеличится до 1.55. Если страховка оформляется впервые, стоимость рассчитывается по 3 классу, где КБМ равняется единице.

Наверное, вы задумались о том, как самому рассчитать стоимость ОСАГО, используя столько непонятных цифр. Это просто, пример смотрите ниже.

Примерный расчет по формуле

Зная сумму базового тарифа и величину поправочных коэффициентов, расчет легко сделать по формуле. Вот она:

Пример того, как рассчитать страховку ОСАГО на автомобиль для физического лица. За основу возьмем минимальные и максимальные значения:

3432 руб.×1.3×1.0×1.0×1.0×0.6×1.0×1.0 = 2677 руб.

4118 руб.×1.3×1.0×1.0×1.0×0.6×1.0×1.0 = 3212 руб.

Примерно такую сумму заплатит водитель:

- с правами категории «В» при стандартных условиях страхования;

- старше 22 лет и со стажем более 3 лет;

- проживающий в Элисте;

- с 3-м классом КБМ;

- с закрытой страховкой.

При этом двигатель машины имеет мощность до 50 л.с., у водителя нет грубых нарушений, а полис оформлен на год.

Теперь вы знаете, как рассчитать полис ОСАГО самостоятельно по формуле, и можете использовать свои значения. Но зачем вам это, когда у нас есть удобный калькулятор, который сделает все расчеты за вас.

Как пользоваться онлайн калькулятором Авто-Услуга?

Здесь нет ничего сложного, но чтобы вы не запутались, мы покажем, как рассчитать цену страховки ОСАГО с помощью программы.

Укажите:

- Место прописки.

- Кем является собственник.

- Тип авто.

- Возраст и водительский стаж.

- Период использования и мощность двигателя.

- Ограничение на водителей и стаж безаварийного вождения.

Жмите «Рассчитать» и получите примерную стоимость автостраховки.

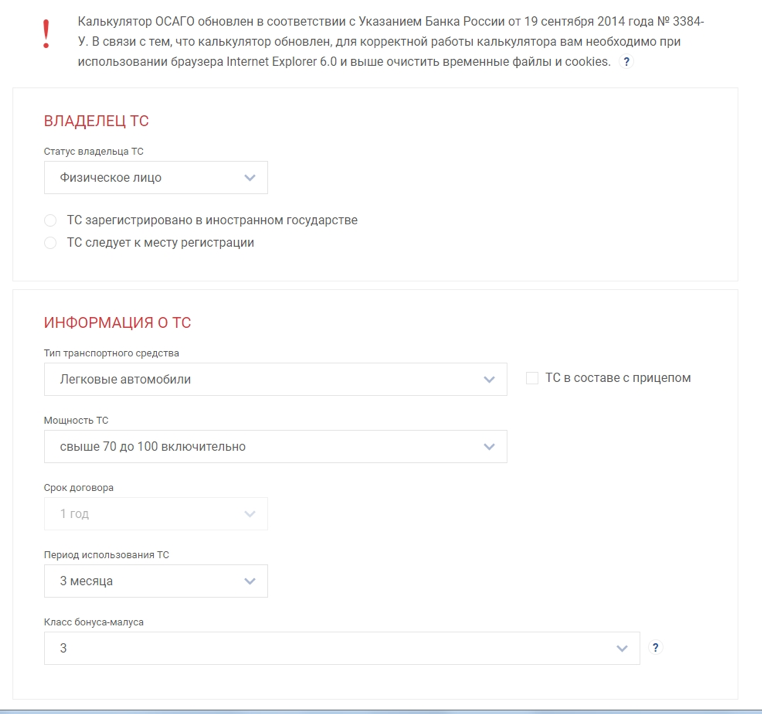

Калькулятор ОСАГО

Собственник

Собственник: Физическое лицо

- Физическое лицо

- Юридическое лицо

Период использования

Период использования: 10 мес. и больше

- 3 месяца

- 4 месяца

- 5 месяцев

- 6 месяцев

- 7 месяцев

- 8 месяцев

- 9 месяцев

- 10 месяцев и более

Транспортное средство

ТС: Легковые автомобили

- Легковые автомобили

- Мотоциклы и мотороллеры

- Легковые автомобили — такси

- Грузовые ТС до 16 тонн

- Грузовые ТС свыше 16 тонн

- Автобусы до 16 мест

- Автобусы свыше 16 мест

- Троллейбус

- Трамвай

- Трактора и самоходные машины

- Автобусы-маршрутки

Будет использоваться с прицепом

Мощность двигателя

Мощность двигателя: От 101 до 120 л.с.

- 50 л.с. и меньше

- От 51 до 70 л.c.

- От 71 до 100 л.с.

- От 101 до 120 л.с.

- От 121 до 150 л.с.

- 151 л.с. и более

Будет использоваться с прицепом

Неограниченное кол-во водителей

Возраст и стаж водителя

Возраст и стаж вод: от 22 лет, стаж более 3 лет

- от 22 лет, стаж более 3 лет

- от 22 лет, стаж до 3 лет

- до 22 лет, стаж до 3 лет

- до 22 лет, стаж более 3 лет

Неограниченное кол-во водителей

Рассчитать стоимость

Стоимость полиса ОСАГО

на Ваш автомобиль составит

от — до — руб.

Расчет произведен у наших партнеров

Хотите получить самое выгодное и надежное

предложение по ОСАГО?

Наш специалист перезвонит вам через 4 минуты!

Наш специалист перезвонит вам через 4 минуты!

Даю согласие на обработку моих персональных данных. Обработка персональных

данных осуществляется согласно ФЗ РФ от 27 июля 2006 г. № 152- ФЗ

Под графой, где выбирается тип ТС, есть надпись, спрашивающая будет ли использоваться прицеп? Обращаем внимание, что физическим лицам при страховании легкового авто страховать прицеп не нужно.

Какие факторы еще влияют на стоимость автострахования?

Заметили, что все калькуляторы, когда делаешь расчет цены страховки ОСАГО, выдают две суммы – минимальную и максимальную? Это связано с тем, что в 2014 году для страховых компаний был введен «Тарифный коридор» – разница между минимумом и максимумом БТ. Им разрешили устанавливать стоимость полиса в пределах между этими значениями, чтобы снизить убыточность при выплате страхового возмещения.

Сначала разница была незаметной, так как она составляла всего 5%, и полисы во всех компаниях стоили одинаково. Но с 2015 года «Тарифный коридор» расширился до 20%, и цены на страховку стали отличаться. Причиной этого является и то, что одни страховщики при расчетах используют минимальное значение БТ, другие максимальное.

Остались вопросы? Звоните нам! Консультанты расскажут, как рассчитать стоимость страховки ОСАГО, купить полис на дом и другую информацию.

- Как рассчитать стоимость полиса ОСАГО

- Что такое базовый тариф

- Что такое КТ — коэффициент территории

- Как рассчитывается коэффициент бонус-малус

- Как рассчитывается коэффициент ограничения

- Как рассчитывается коэффициент возраста и стажа

- Как рассчитывается коэффициент мощности

- Как рассчитывается коэффициент сезонности

- Возможные проблемы при оформлении полиса ОСАГО

- Как вернуть деньги за неверно рассчитанный ОСАГО

- Страховая отказывается продавать ОСАГО: что делать

Система ОСАГО — страхование гражданской ответственности автомобилиста. Полис нужен для компенсации ущерба, который водитель может нанести третьим лицам, если попадет в аварию.

В 90-е была популярна такая схема мошенничества. Водитель на дорогой, но разбитой машине провоцировал ДТП. Жертве предлагалось компенсировать нанесенный ущерб. Это называлось «автоподставой».

Благодаря ОСАГО такие мошеннические схемы ушли в прошлое. Сейчас водить автомобиль без обязательного страхового полиса незаконно. Сотрудник ГИБДД может проверить его наличие, а если водитель не предъявит документ — выпишет штраф.

За отсутствие ОСАГО придется заплатить 800 рублей, если полис есть, но водитель туда не вписан, — 500 рублей. Такая же сумма — если документы забыли дома. В сочетании с 50-процентной скидкой получается не так уж дорого.

Некоторые водители предпочитают не оформлять ОСАГО, а просто время от времени платить штраф. Так, по их мнению, дешевле.

Но в случае аварии придется возмещать ущерб самостоятельно. У ОСАГО тоже есть ограничение. Максимальная сумма компенсации составляет 400 000 рублей, остальное придется оплачивать самим.

Как рассчитать стоимость полиса ОСАГО

Обязательное страхование жестко регулируется государством. Казалось бы, тарифы должны быть абсолютно прозрачными, но для многих водителей они становятся сюрпризом.

Дело в том, что в формуле расчета много переменных. Государство последовательно проводит политику дифференциации тарифов.

То есть чем дисциплинированнее и опытнее автовладелец, тем дешевле будет обходиться полис. Цена ОСАГО для автовладельцев может различаться в 10 раз. Она зависит от стажа, опыта, аварийности и даже региона проживания.

Рабочие лайфхаки как сэкономить на ОСАГО

Что такое базовый тариф

Это цена полиса, определяемая страховой. Но сумма должна находиться в допустимых пределах. Центробанк установил тарифные коридоры, выше или ниже они быть не могут.

При этом разброс довольно широк. Например, тариф для легковой машины с владельцем — физическим лицом составляет от 1646 до 7535 рублей.

В этих пределах страховые компании имеют право варьировать стоимость, принимая в расчет конкретные характеристики водителей. Они тоже не берутся «с потолка». Страховщики обязаны указывать на сайтах методологию расчета. Обычно у них есть калькуляторы, где все желающие могут онлайн проверить стоимость полиса.

Страховые не должны учитывать должность, национальность, политические взгляды или вероисповедание автовладельца. Также они обязаны ориентироваться не на штрафы, которые выписывают дорожные камеры, а только на нарушения, зафиксированные инспекторами ГИБДД.

Зато страховщики могут учитывать любые «недискриминирующие» факторы — семейное положение, уровень образования, марку и цвет автомобиля.

Обычно расчеты базируются на анализе данных статистики аварийности. Например, если известно, что по статистике водители BMW чаще попадают в аварии, то для них базовый тариф будет выше.

Хотите приобрести автомобиль, но пока копите деньги — цены растут. Воспользуйтесь предложением Совкомбанка.

Вам не придется затягивать с покупкой машины, если вы возьмете автокредит в Совкомбанке. С помощью него можно купить как новое, так и подержанное авто. Выберите подходящую программу и рассчитайте ежемесячный платеж прямо сейчас!

Что такое КТ — коэффициент территории

Это общая обязательная переменная; базируется на той же статистике. Вполне понятно, что аварийность в разных регионах России различается. Она зависит от плотности трафика, состояния дорог, погодных условий, покрытия дорожных камер и просто местных традиций.

Статистику по страховым выплатам регулярно анализируют. В тех регионах, где их больше, действует коэффициент, повышающий тариф, а где ниже — наоборот.

Например, в маленьких городах и поселках аварии случаются реже. Значит, автовладельцы из этих регионов будут платить меньше.

Актуальные территориальные коэффициенты определяет Банк России. Например, для водителя из Красноярска он будет равен 1, а для жителя деревни в Красноярской области всего 0,6. Для москвичей территориальный тариф равен 1,8, а для петербуржцев — 1,64.

Важно: для своих расчетов страховщики берут только данные постоянной регистрации автовладельцев, а не фактического проживания. Информации о последней у них просто нет.

Здесь появляется лазейка: многие московские водители, прописанные в регионах или области, платят за ОСАГО меньше москвичей. Даже если фактически водят автомобиль по тем же столичным улицам.

Изменить место регистрации машины можно через «Госуслуги» или при личном визите в ГИБДД. Но для этого необходимо самому получить регистрацию в новом месте. Многие жители регионов с более дешевыми коэффициентами территории не спешат это делать.

Как рассчитывается коэффициент бонус-малус

Это самая важная и одновременно самая спорная переменная в формуле ОСАГО. КБМ — аналог кредитной истории для водителя. Показатель рассчитывается исходя из аварийности.

Чем меньше аварий по вине водителя происходит, тем меньше коэффициент бонус-малус. С каждым годом безаварийного вождения он снижается, доходя до минимального в 0,46. А чем больше ДТП произошло по вине водителя и чем больше были выплаты, тем выше бонус-малус. Максимальный — 3,92. Сразу после получения коэффициент будет составлять 1,17.

Причем улучшить свой рейтинг гораздо сложнее, чем ухудшить.

Сравните: для минимального бонус-малус потребуется 10 лет стажа без аварий. Для максимального — достаточно в первый год попасть в два ДТП по своей вине.

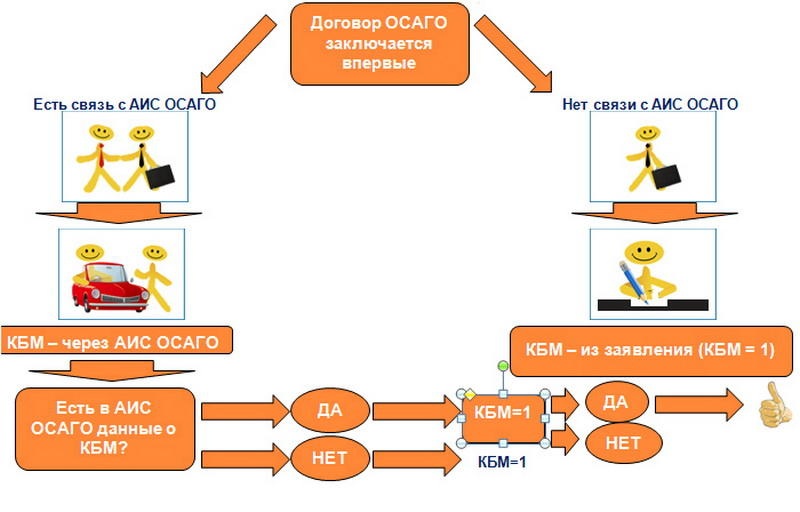

Информация о бонус-малус хранится в Российском союзе автостраховщиков. Можно получить эти данные о любом водителе, зная его ФИО и дату рождения.

Коэффициент бонус-малус обновляется ежегодно 1 апреля и действует весь следующий год. Учтите, что эта информация привязана только к водителю, но не к его транспортному средству.

В 2022 году Центробанк обновил методику расчета, что вызвало бурю негодования. Коэффициент бонус-малус стал более дифференцированным. То есть скидка для дисциплинированных водителей выросла, но гораздо большим стал рост тарифов для тех, кто часто попадает в аварии.

Важно: когда в полисе фигурирует несколько водителей, то коэффициент бонус-малус считается по самому большому. Для полисов, в которых нет ограничения на число водителей, он будет составлять 1,17.

Как рассчитывается коэффициент ограничения

На этот показатель влияет то количество водителей, которые будут пользоваться транспортным средством. Когда в ОСАГО указан всего один человек, то коэффициент ограничения — 1.

Можно приобрести полис без ограничения по количеству водителей. Тогда коэффициент автоматически увеличивается до 2,32. А бонус-малус становится равен 1,17 — как у начинающего водителя.

Для автомобилей, принадлежащих юридическим лицам, свои коэффициенты ограничений.

Как рассчитывается коэффициент возраста и стажа

Оба показателя серьезно влияют на уровень аварийности. Так что они входят в число переменных для расчета цены полиса.

Корреляция максимально прозрачная: чем старше автовладелец и чем больше его стаж, тем дешевле он сможет купить полис.

Именно поэтому водительские права советуют получать как можно раньше, даже если пока вы не собираетесь покупать автомобиль. В дальнейшем сможете сэкономить на ОСАГО.

Всего есть 58 типов КВС, исходя из разных комбинаций этих двух параметров и статистики по их аварийности.

Меньше всего заплатят водители старше 59 со стажем вождения 15 лет. Их КВС равен 0,83. Больше всех платят водители младше 22 лет со стажем менее года. Их коэффициент — 2,27.

Эта методика кажется не совсем честной, с учетом того, что дата получения водительских прав не равна фактическому началу вождения. Но, по всей видимости, иначе эту информацию не собрать

Если в ОСАГО вписывают нескольких застрахованных, то применяют больший коэффициент. То есть сэкономить, вписав в полис своего дедушку, не получится.

Для ОСАГО с неограниченным количеством водителей КВС равен 1.

Как рассчитывается коэффициент мощности

Его используют исключительно для легковых автомобилей. КМ рассчитывается исходя из количества лошадиных сил под капотом машины. Чем выше мощность, тем он больше; тем дороже обойдется полис ОСАГО владельцу.

Минимальный коэффициент мощности у машин до 50 лошадиных сил — 0,6. Максимальный у машин с более чем 150 лошадиных сил — 1,6.

Мощность берут из свидетельства о регистрации ТС. Когда она указана в киловаттах, эту цифру нужно умножить на 1,35962. Если же показатель мощности в свидетельстве не фигурирует, страховые компании узнают ее самостоятельно, ориентируясь на каталоги производителей.

Как рассчитывается коэффициент сезонности

Это необязательная переменная, ее нужно использовать только тем, кто пользуется автомобилем в определенный сезон. Соответственно, и ОСАГО будет действовать только этот срок. Но получить скидку на весь период не получится.

Как это работает?

Если водитель собирается эксплуатировать автомобиль девять месяцев в году и больше, то скидки не будет вообще. Максимальная скидка дается при получении ОСАГО на три месяца в году. Тогда коэффициент сезонности будет равен 0,5. Если полис нужен на полгода, то КС равен 0,7.

Минимальный срок ОСАГО

Возможные проблемы при оформлении ОСАГО

Разобрав формулу, можно увидеть, что ничего сложного в ней нет. Сфера обязательного страхования максимально зарегулирована государством. Простора для самодеятельности здесь мало, но водители стабильно недовольны расчетами.

Тарифы ОСАГО регулярно растут, и в этом мало приятного. Но иногда возникают ошибки, которых не избежать даже страховым компаниям.

Методологию расчета стоимости тарифов полностью расшифровывают в полисе. Там указывают все коэффициенты и базовый тариф.

Где обычно возникают ошибки:

- Коэффициент возраста и стажа — иногда определяют неверно, если во время замены водительских прав были потеряны данные. При покупке ОСАГО страховщики могут внести данные только о новом удостоверении. Обычно достаточно указать им на эту ошибку.

- Коэффициент бонус-малус — если вы меняли страховую компанию, то данные могли бы утеряны. При смене водительских прав нужно передать данные своей страховой компании.

Бывают ситуации, когда информацию о правах не передали в Российский союз автостраховщиков. Водитель теряет предыдущую историю и начинает числиться новичком. В этом случае нужно обратиться в свою страховую компанию и написать заявление в свободной форме с просьбой проверить КБМ. В документе требуется указать все свои предыдущие полисы ОСАГО. Союз автостраховщиков обязан провести проверку в течение пяти дней и дать ответ.

Как вернуть деньги за неверно рассчитанный ОСАГО

Если вы прочитали эту статью, проверили показатели и заметили, что купили ОСАГО по завышенной цене — деньги можно вернуть. Если инцидент произошел в течение последних трех лет, страховая компания обязана проверить данные и сделать возврат.

Для этого нужно прийти в офис и написать заявление. В тексте указать основания для перерасчета стоимости ОСАГО и написать реквизиты банковского счета.

Страховая компания должна изменить неверные данные, на основе которых производились расчеты. А если необходимо — выдать новый полис.

На это отводится два дня. Деньги обязаны вернуть в течение 14 дней.

Если страховая не удовлетворила претензию, обратитесь в интернет-приемную Банка России.

Страховая отказывается продавать ОСАГО: что делать

У определенных категорий водителей наблюдались проблемы с покупкой полиса последние пять лет. Но в 2022 году эта ситуация приобрела системный характер. Тысячи автовладельцев жалуются, что им отказывают в покупке ОСАГО без объяснения причин.

При этом полис — обязательный, ездить без него незаконно, а штрафы пусть и маленькие, но их все равно нужно платить.

Кому отказывают в ОСАГО:

- водителям из убыточных для страховщиков регионов;

- владельцам машин старше 10 или 15 лет;

- тем, кто использует авто как такси;

- обладателям коэффициента бонус-малус выше единицы;

- водителям со стажем менее трех лет.

Сочетание хотя бы двух этих факторов уменьшает шансы оформить полис ОСАГО.

Почему так происходит?

С начала пандемии стоимость автозапчастей растет ускоренными темпами, гораздо выше инфляции. Государство в свою очередь строго регулирует тарифы ОСАГО.

Стоимость полисов увеличивается, но гораздо медленнее фактических затрат страховых компаний. А в 2022 году из-за санкций проблема с автозапчастями дополнительно усилилась. Страховые компании обязаны оплачивать стремительно дорожающий ремонт. А значит, целый пласт клиентов становится для них убыточным.

К сожалению, эта проблема будет только разрастаться, средний возраст автомобилей в России продолжает увеличиваться.

Новые проблемы требуют новых решений. Нужных марок машин нет в автосалонах?

Воспользуйтесь кредитом от Совкомбанка на подержанное авто без первоначального взноса. Оставьте заявку на сайте и получите быстрое решение банка.

Что делать водителям, которые столкнулись с отказом в продаже полиса ОСАГО:

- попытать счастье на агрегаторах, там указаны те же актуальные расценки и можно подать заявление сразу в несколько страховых компаний;

- тщательно проверить данные на предмет ошибок, не забывать указывать информацию о старых правах;

- если страховые продолжают отказывать, имеет смысл приехать в офис и запросить письменный отказ. Согласно ст. 426 ГК, они не имеют право это делать. На них можно пожаловаться в Российский союз автостраховщиков и Центробанк.

Вся информация о ценах актуальна на момент публикации статьи.

Обязательное Страхование Автогражданской Ответственности или ОСАГО представляет собой вид страхования владельцев автотранспортных средств на территории РФ. Объектом страховки, выплачиваемой страховой компанией, выступают имущественные интересы, возмещение ущерба, нанесенного жизни и здоровью лиц, которые пострадали в ДТП, в случае, если доказана вина водителя страхуемого средства.

Как рассчитывается осаго — что влияет на стоимость?

Стоимость этого вида страховки одинакова у всех компаний на территории РФ, его стоимость рассчитывается в соответствии с законодательством по разработанным тарифам. Цена страхового полиса по ОСАГО составляется на основании следующих показателей:

- Типа вашего транспортного средства (легковое или грузовое);

- От того, какое лицо (физическое или юридическое) является его владельцем;

- Опыта водителя автомобиля. При этом учитывается время, которое вы управляете машиной, ваш возраст, попадали ли вы ранее в аварии и кто был их виновником.

- В каком регионе подписывается договор по ОСАГО, так как для каждого региона предусмотрены свои тарифы, определяемые законом;

- Мощность вашего авто;

- Срока страховки.

Если вы интересуетесь, как рассчитывается ОСАГО 2023, стоит знать, что в расчете учитываются такие коэффициенты:

Если ваша езда была безупречной в течение года, вы получите бонусную скидку от страховщиков в размере 5 %. Однако, при покупке новой машины ваше отличное поведение на дороге учитываться не будет и скидку вы вернете только через год.

Если вы затрудняетесь в вопросе как рассчитывается страховка ОСАГО, воспользуйтесь калькулятором расчета выбранной компании.

Приведем формулу, как рассчитывается выплата по ОСАГО 2023 на один год, если вы решили вычислить стоимость страховки самостоятельно.

Вот формула расчета:

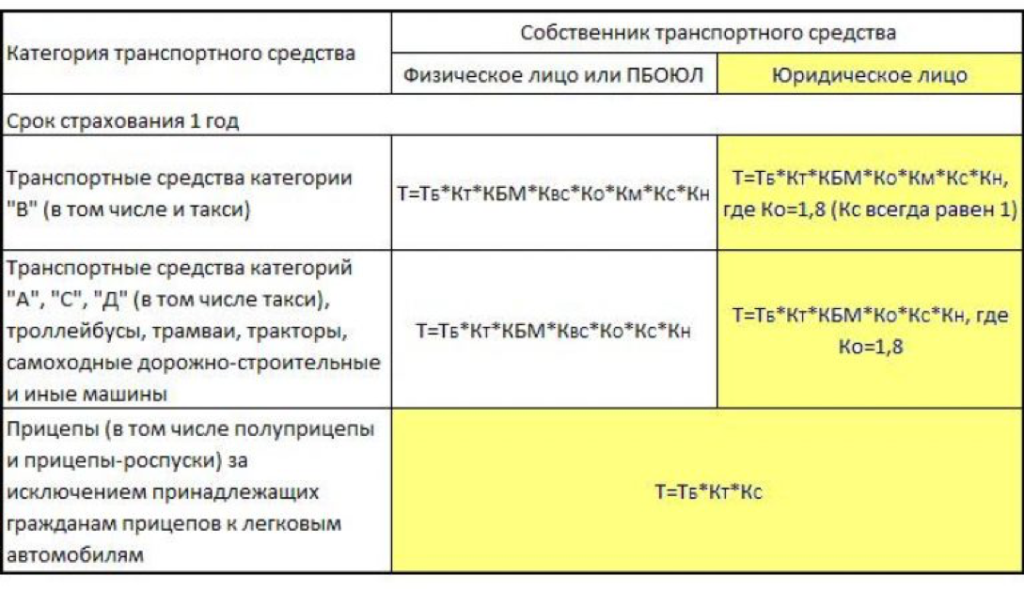

Стоимость ОСАГО = Базовый тариф Х Коэффициент территории х Коэффициент количества водителей, допущенных к управлению х Коэффициент стажа и управления х Коэффициент мощности х класс страхования.

В чем необходимость ОСАГО?

Этот вид страховки представляет собой абсолютное решение проблем по выплатам, связанным с:

- возможным разрушением транспортного средства, которое потребует ремонта, оплатой лечения пострадавших в аварии лиц, в том случае, если вы признаны виновником автотранспортного происшествия.

- ущербом, нанесенным вам и вашему автомобилю. Его возмещать в обязательном порядке будет страховая компания второго водителя.

Какой ущерб признается страховым случаем по ОСАГО?

Страховым случаем по ОСАГО признается:

- Причинение вреда жизни или здоровью в результате дорожно-транспортного происшествия, которое произошло в период действия договора обязательного страхования и было совершено владельцем транспортного средства;

- Причинение порчи имуществу потерпевшего в тот же период, которое влечет обязанность страховщика выполнить страховую выплату.

Договор по ОСАГО обычно заключается на год, хотя его минимальный срок может составлять три месяца. Если вы — владелец транспортного средства, зарегистрированного не на территории РФ, но планируете передвигаться на нем по дорогам России, то полис может быть оформлен на срок вашего пребывания от 15 дней.

Если вы виноваты в дорожном происшествии

Если Вы являетесь виновником аварии, — потерпевший обращается в страховую компанию и она оплачивает ремонт его автомобиля, предварительно оценив сумму ущерба и неустойку. Вы свой автомобиль ремонтируете за свой счёт.

На дороге, как и в жизни могут возникнуть разные ситуации, в том числе и непредвиденные. Для того, чтобы помочь решить возникающие в связи с этим проблемы, предусмотрены виды обязательного страхования участников дорожного движения, одним из видов полисов является ОСАГО.

Обнаружили ошибку? Выделите ее и нажмите Ctrl + Enter.

Оцените страницу:

Уточните, почему:

не нашёл то, что искал

содержание не соответствует заголовку

информация сложно подана

другая причина

Расскажите, что вам не понравилось на странице:

Спасибо за отзыв, вы помогаете нам развиваться!

Подробно расскажу от чего зависит стоимость ОСАГО. Какие формулы применяются и коэффициенты при расчете полиса. В конце статьи можно скачать актуальные тарифы на ОСАГО на 2023 год.

Для расчета стоимости автогражданки используется тарифное руководство, которое едино для всех регионов и компаний. В руководстве прописаны базовые показатели и поправочные коэффициенты.

Что касается базового показателя, то он напрямую зависит от типа автомобиля: легковой, грузовой, специальная техника, автобус, мотоцикл и т.д.

Важно! На законодательном уровне утвержден максимальный и минимальный тариф. Какой выбрать – решает страховщик. Информацию по выбранному тарифу необходимо передать в РСА и Центральный банк и использовать только его при формировании расчета.

Поправочные определяются исходя из условий страхования. Все коэффициенты необходимо подставить в формулу и перемножить.

Форума для расчета страховой премии:

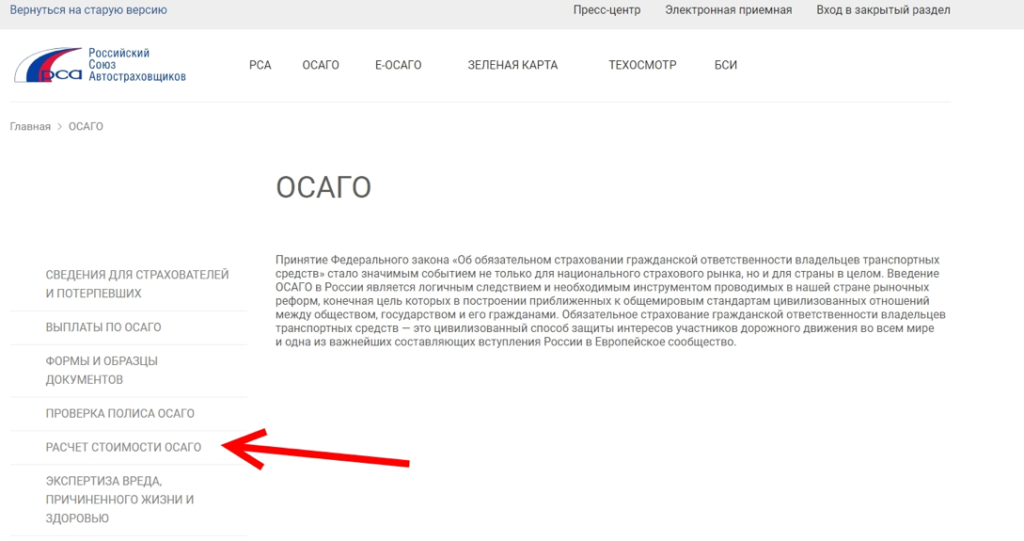

Для экономии времени сформировать расчет можно не только вручную по формуле, но онлайн на официальном сайте РСА.

В указанном разделе кликнуть «Расчет стоимости ОСАГО» и внести все необходимые сведения, которые запрашивает калькулятор.

Стоит выбрать:

- кто собственник и где зарегистрирован;

- тип транспорта;

- мощность;

- кто будет управлять: возраст и стаж;

- на какой срок приобретается автогражданка;

- класс на момент страхования.

http://www.autoins.ru/osago/raschet-stoimosti-osago/kalkulyator/

После внесения сведений появится подробный отчет, в котором будет указан размер страховой премии, исходя из минимального и максимального базового показателя.

Какие коэффициенты влияют на стоимость

Как уже было сказано ранее, для определения стоимости принимается во внимание тарифное руководство. Именно в нем прописаны все коэффициенты, которые влияют на окончательную цену полиса ОСАГО.

Коэффициенты, которые влияют на стоимость:

| Кт | Взимается исходя из прописки владельца транспортного средства. При этом важно учитывать, что в расчет принимается не только постоянная, но и временная регистрация.

Главное условие, чтобы срок действия временной регистрации не был менее срока действия полиса страхования. Изучив тарифы, становится ясно, что максимальные коэффициенты установлены для крупных городов, где большая аварийность. Жители деревень или областей будут оплачивать за страховку по минимуму. |

| КБМ | Любимый для большинства автолюбителей коэффициент, который зависит от количества аварий. Если участник движения год проездил без аварий, то в рамках обязательной программы полагается скидка. Размер ежегодного бонуса фиксированный и составляет 5%.

Несомненным преимуществом является тот факт, что ежегодно скидки суммируются. Максимальный предел по коэффициенту может достигать 50%. Что касается аварийных водителей, то им потребуется переплатить по автогражданке, поскольку при расчете применяется повышающий. Как происходит расчет скидки, и повышающего коэффициента было рассмотрено в самом начале статьи. |

| Ко | Делая расчет, представитель страховой компании учитывает, сколько человек вписано в полис. Не стоит забывать, что в рамках обязательной программы может быть застраховано не более 5 человек.

Если нужно вписать больше водителей, то выбирается условие: к управлению допущено неограниченное количество водителей. Во втором случае цена страховки на 80% будет дороже. |

| КВС | Определяется исходя из данных водителей, которые будут вписаны в договор. Если участнику движения нет 22 лет и стажа 3 года, то применяется повышающий в размере 80%. |

| Км | Взимается исходя из мощности транспорта. Чем больше лошадиных сил в автомобиле, тем выше цена по договору. Максимальный предел по мощности зафиксирован в пределах 150 лошадиных сил. |

| Кс | Это показатель, который зависит от срока действия договора. В рамках закона можно купить страховую защиту на 14 дней (транзитная страховка).

Если машина стоит на учете, то оформить ОСАГО можно от 3 месяцев до года. |

| Кпр | Если машина используется с прицепом, то данный коэффициент используется при расчете. Стоит напомнить, что если прицеп используется к легковому авто физического лица, который пользуется машиной в личных целях, то показатель при расчете не принимается. |

| Кн | Повышающий показатель, который применятся при наличии нарушений. К примеру, если:

· застрахованный участник движения специально становился виновником ДТП, в сговоре с потерпевшим, чтобы получить прибыль (возмещение); · на момент заключения предоставил ложные сведения или поддельные документы. |

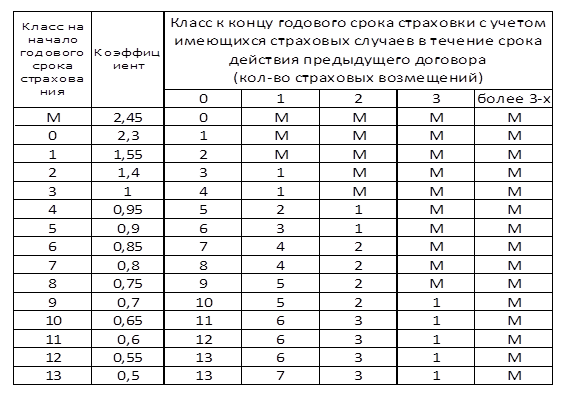

Коэффициент страховых тарифов в зависимости от наличия или отсутствия страховых выплат при наступлении страховых случаев, произошедших в период действия предыдущих договоров обязательного страхования гражданской ответственности владельцев транспортных средств (далее — договор обязательного страхования) (КБМ)

| Класс на на- чало годово- го срока страхо-вания |

Коэф- фици- ент |

Класс по окончании годового срока страхования с учетом наличия страховых случаев, произошедших в период действия предыдущих договоров обязательного страхования |

||||

| 0 страхо-вых выплат | 1 страхо- вая выплата |

2 страхо- вые выплаты |

3 страхо- вые выплаты |

4 и более страховых выплат |

||

| М | 2,45 | 0 | М | М | М | М |

| 0 | 2,3 | 1 | М | М | М | М |

| 1 | 1,55 | 2 | М | М | М | М |

| 2 | 1,4 | 3 | 1 | М | М | М |

| 3 | 1 | 4 | 1 | М | М | М |

| 4 | 0,95 | 5 | 2 | 1 | М | М |

| 5 | 0,9 | 6 | 3 | 1 | М | М |

| 6 | 0,85 | 7 | 4 | 2 | М | М |

| 7 | 0,8 | 8 | 4 | 2 | М | М |

| 8 | 0,75 | 9 | 5 | 2 | М | М |

| 9 | 0,7 | 10 | 5 | 2 | 1 | М |

| 10 | 0,65 | 11 | 6 | 3 | 1 | М |

| 11 | 0,6 | 12 | 6 | 3 | 1 | М |

| 12 | 0,55 | 13 | 6 | 3 | 1 | М |

| 13 | 0,5 | 13 | 7 | 3 | 1 | М |

Коэффициент страховых тарифов в зависимости от наличия сведений о количестве лиц, допущенных к управлению транспортным средством (КО)

| Сведения о количестве лиц, допущенных к управлению транспортным средством | Коэффициент |

| Договор обязательного страхования предусматривает ограничение количества лиц, допущенных к управлению транспортным средством |

1 |

| Договор обязательного страхования не предусматривает ограничения количества лиц, допущенных к управлению транспортным средством |

1,8 |

Коэффициент страховых тарифов в зависимости от возраста и стажа водителя, допущенного к управлению транспортным средством (КВС)

| Возраст и стаж водителя транспортного средства | Коэффициент |

| До 22 лет включительно со стажем вождения до 3 лет включительно | 1,8 |

| Более 22 лет со стажем вождения до 3 лет включительно | 1,7 |

| До 22 лет включительно со стажем вождения свыше 3 лет |

1,6 |

| Более 22 лет со стажем вождения свыше 3 лет | 1 |

Коэффициент страховых тарифов в зависимости от технических характеристик транспортного средства, в частности мощности двигателя легкового автомобиля (транспортные средства категории «B») (КМ)

| Мощность двигателя (лошадиных сил) | Коэффициент |

| До 50 включительно | 0,6 |

| Свыше 50 до 70 включительно | 1 |

| Свыше 70 до 100 включительно | 1,1 |

| Свыше 100 до 120 включительно | 1,2 |

| Свыше 120 до 150 включительно | 1,4 |

| Свыше 150 | 1,6 |

Коэффициент страховых тарифов в зависимости от периода использования транспортного средства (КС)

| Период использования транспортного средства | Коэффициент |

| 3 месяца | 0,5 |

| 4 месяца | 0,6 |

| 5 месяцев | 0,65 |

| 6 месяцев | 0,7 |

| 7 месяцев | 0,8 |

| 8 месяцев | 0,9 |

| 9 месяцев | 0,95 |

| 10 месяцев и более | 1 |

Коэффициент страховых тарифов в зависимости от срока страхования (КП)

| Срок страхования при осуществлении обязательного страхования гражданской ответственности владельцев транспортных средств, зарегистрированных в иностранных государствах и временно используемых на территории Российской Федерации | Коэффициент |

| от 5 до 15 дней | 0,2 |

| от 16 дней до 1 месяца | 0,3 |

| 2 месяца | 0,4 |

| 3 месяца | 0,5 |

| 4 месяца | 0,6 |

| 5 месяцев | 0,65 |

| 6 месяцев | 0,7 |

| 7 месяцев | 0,8 |

| 8 месяцев | 0,9 |

| 9 месяцев | 0,95 |

| 10 месяцев и более | 1 |

Скачать актуальные тарифы ОСАГО в зависимости от города.

Калькулятор

переплаты

по ОСАГО

Ваш стаж (полных лет)

- 1

- 2

- 3

- 4

- 5

- 6

- 7

- 8

- 9

- 10+

Если у вас было ДТП

Результат может отличаться в зависимости от наличия ДТП по вашей вине.

Калькулятор

переплаты

по ОСАГО

Текущий класс водителя (КБМ)

Узнать КБМ (бесплатно)

-

М

2.45

-

0

2.3

-

1

1.55

-

2

1.4

-

3

1

-

4

0.95

-

5

0.9

-

6

0.85

-

7

0.8

-

8

0.75

-

9

0.7

-

10

0.65

-

11

0.6

-

12

0.55

-

13

0.5

Калькулятор

переплаты

по ОСАГО

Калькулятор

переплаты

по ОСАГО

Поздравляем!

Скидка на ОСАГО больше, чем Вам полагается.

Калькулятор

переплаты

по ОСАГО

Поздравляем!

Ваш КБМ соответствует стажу.

![]() Загрузка…

Загрузка…