10 Сентябрь 2021

Бухгалтеры компаний, занимающихся мясным и молочным животноводством, нередко сталкиваются со сложностями при расчете себестоимости. Разные правила калькуляции всему виной.

Как избежать ошибок в учете и не допустить искажения показателей в бухгалтерской отчетности сельхозпредприятия? Придется разобраться в тонкостях калькуляции себестоимости. Рассмотрим несколько актуальных нюансов и показательных примеров.

Начало начал

Оценка продукта в рамках производственного процесса зависит от направления деятельности сельскохозяйственного предприятия. То есть специализация определяет тот факт, что молоко или мясо может оцениваться по-разному. Калькуляция себестоимости основной продукции отличается от калькуляции себестоимости продукции сопряженной.

Но и общие принципы тоже работают. Например, использование калькуляционных статей. Они идентичны для мясного, молочного животноводства. Калькуляционные статьи включают стоимость организации производства, управления, потери от падежа голов и брака на производстве, содержания основных средств, стоимость топлива, кормов, средств защиты поголовья. Также в калькуляцию включаются работы и услуги, имеющие отношение к производству конкретного сельхозпродукта. В затраты включаются и налоги с взносами, зарплата персонала.

Важный момент: в бухучете к косвенным расходам относятся расходы на управление и организацию производства. Все остальные являются прямыми. Их следует распределять между незавершенным производством, готовой, реализованной продукцией.

С общими моментами закончили, переходим к различиям. Если сельхозпредприятие получает несколько видов продукции, важно разобраться в специфике сопряжения. Например, в мясном животноводстве продукцией является прирост живой массы, приплод, молоко и т.п. В птицеводстве – мясо и яйца (или наоборот, в зависимости от специализации фермы). В молочном животноводстве – молоко, приплод.

Давайте рассмотрим специфику калькуляции себестоимости с учетом направления деятельности сельхозпроизводителя.

Мясо в приоритете

Бухгалтеру предприятия, у которого мясное направление является основным, при оценке продукции необходимо руководствоваться методическими рекомендациями Минсельхоза №792 от 06.06.2003. Документ дает схемы и правила расчета прироста живой массы приплода, себестоимости молодняка и т.д. Живая масса считается и отражается в учете в центнерах. Животные основного стада учитываются как ОС на счете 01. Животные на откорме и выращивании учитываются на счете 11 (с разделением по категориям продукции).

Согласно упомянутым выше методическим рекомендациям, себестоимость центнера прироста живой массы рассчитывается по-разному в зависимости от возраста животных. Проще всего с взрослым поголовьем. Для определения себестоимости 1ц прироста живой массы из общей суммы затрат на содержание животных вычитается стоимость побочных продуктов (молока, например). Затем результат делится на количество центнеров прироста массы.

Объектами калькуляции себестоимости в мясном направлении являются:

· В основном стаде – головы приплода, центнеры прироста живой массы, центнеры молока.

· В группе животных на откорме и выращивании – центнеры живой массы, центнеры прироста живой массы.

Молоко в приоритете

Если молочное направление на предприятии является основным, при определении себестоимости 1 головы приплода и 1ц молока учитываются затраты на содержание быков-производителей, молочных коров в основном стаде. Затраты на побочную продукцию (волос-сырец, шерсть-линька, навоз) во внимание не принимаются.

Расходы на основное стадо распределяются на молоко с приплодом в пропорции 10/1. Распределение суммы соответствует расходу обменной энергии корма: 10% на приплод и 90% на молоко.

Объектами калькуляции себестоимости в молочном направлении являются:

· В основном стаде – центнеры молока, головы приплода.

· В группе животных на откорме и выращивании – центнеры живой массы, центнеры прироста живой массы.

Учет затрат

У сельхозпроизводителя должны быть открыты аналитические счета по объектам учета затрат. Разделение возможно по половозрастным группам или видам животных. Если производятся обособленные виды продукции, требуется открытие дополнительных аналитических счетов. Приведем в пример овцеводство. Обособленными видами продукции здесь являются шерсть, шкуры. Соответственно, отдельные аналитические счета нужны для учета расходов на стрижку, получение шкур.

Что еще учитывать в затратах и как?

Во-первых, материалы и сырье. Речь идет о закупленных кормах, кормах собственного производства. Учет рационально вести по видам кормовых продуктов. Приготовление, обработку, хранение кормов также следует включить в эту статью расходов. А вот затраты на доставку от складов до мест кормления лучше отнести к услугам и работам, иначе можно нарваться на проблемы с налоговой. Зарплату грузчиков, водителей, механизаторов тоже в эту статью включать нельзя. Для учета таких затрат используйте статью, отражающую оплату труда.

Во-вторых, медикаменты и биопрепараты. Без них в животноводстве никуда. Расходы на закупку таких средств учитываются в составе материальных расходов.

В-третьих, оплата труда и трудовые отчисления. К этой статье расходов относится зарплата (оклады, премии, компенсации, дополнительные выплаты и т.п.), стоимость выданной в счет зарплаты продукции, страховые взносы, кадровые налоги.

Также в затратах учитывается брак и падеж. Здесь важно помнить о том, что гибель молодняка в результате стихийного бедствия или по вине контрагента является исключением. Учесть в затратах можно только брак и падеж в обычных условиях.

Есть еще категория прочих затрат. Речь идет о разовых и периодических мелких расходах. К этой категории следует относить затраты на установку летних навесов, устройство и смену подстилки, установку ограждений, оборудование дезинфекционного барьера и т.п.

Затраты учитываются и признаются сельхозпроизводителями по общим правилам. Все упомянутые выше статьи актуальны для животноводческих предприятий мясного и молочного направления.

Первичные документы

В учете молочного, мясного производства без бухгалтерской первички никуда. Особое внимание специалистам следует обратить на отражение выхода продукции. Рекомендуется использовать типовые отраслевые формы первичных документов.

В мясном производстве актуален акт оприходования приплода №СП-39. Его составляют в день получения приплода. Один экземпляр сохраняется в целях зоотехнического учета. Второй на следующий день после оформления передается бухгалтеру.

В молочном производстве одним из основных первичных документов является журнал учета надоя (форма СП-21). Сведения в нем обновляются ежедневно. Каждые 15 дней журнал передается в бухгалтерию.

Учет в мясном, молочном производстве специфичен. Знание отраслевых особенностей калькуляции себестоимости, отражения, признания, списания затрат – обязательное требование к бухгалтеру животноводческого комплекса.

Количество показов: 909

Теги данной публикации: малый бизнесучет по отраслям

Калькуляция себестоимости – крайне важный параметр, определение которого обеспечивает сокращение затрат материальных и трудовых ресурсов. Это значение нужно для грамотного управления производством.

Вопрос: Как отразить в учете производственной организации, имеющей территориально обособленный филиал, выделенный на отдельный баланс, оплату головной организацией оказанных филиалу услуг производственного характера, если затраты на оплату услуг формируют себестоимость продукции филиала, а расчеты с поставщиками и подрядчиками передаются филиалом на баланс головной организации?

Стоимость услуг производственного характера, оказанных филиалу и формирующих себестоимость продукции филиала, составила 600 000 руб. (в том числе НДС 100 000 руб.). Оказание услуг подтверждено актом приемки-сдачи оказанных услуг. Организация применяет метод начисления в налоговом учете.

Посмотреть ответ

Что такое калькуляция

Калькуляция себестоимости – это определение трат на единицу продукции. К примеру, компания занимается производством дверей. В данном случае рассчитываются затраты на изготовление одной двери. Себестоимость включает в себя затраты по следующим направлениям:

- Транспортировка продукции.

- Стоимость товара.

- Доставка сырья или продукции.

- Пошлина, НДС и таможенные платежи.

- Материал, сырье.

В себестоимость входит много параметров. Калькуляция позволяет определить затраты по каждому направлению. В дальнейшем можно проанализировать рациональность этих трат, а затем снизить их. Руководитель ищет наиболее эффективные методики уменьшения затрат.

Каковы методы формирования себестоимости?

Разновидности калькуляции себестоимости

Можно выделить следующие виды калькуляции:

- Нормативная. При определении себестоимости в расчет берутся нормы расхода сырья, действительные на начало месяца. Нужно сказать, что настоящие нормы (которые используются при расчетах) и плановые нормы могут различаться между собой. По этой причине значения нормативной и плановой стоимости также будут разными.

- Плановая. Себестоимость продукции в данном случае будет средней. Устанавливается она для конкретного планового периода. При расчете нужно принимать во внимание средние нормативы расходов. Если компания исполняет разовые заказы, формируется сметная калькуляция. Существует также счетная калькуляция, нужная для определения стоимости услуги. Она не включает в себя нормы расходов.

- Отчетная. Определяется на момент завершения отчетного периода. При формировании отчетной калькуляции потребуются данные бухучета: фактические затраты, траты на производство, количество изготовленного товара. Данная форма обеспечивает возможность отслеживания исполнения плана по снижению себестоимости продукции. Отчетная калькуляция нужна для установления динамики уменьшения или увеличения себестоимости. Она позволяет найти реальную стоимость продукта, определить разницу между себестоимостью фактического и планового характера.

Калькуляция классифицируется по информации, которая используется в расчетах.

Как калькулировать себестоимость продукции?

Методы

Калькуляция может осуществляться различными способами:

- Попередельный. Передел представляет собой окончательный шаг обработки и производства. Расчеты осуществляются на основании сведений по переделам или по изготовлению. Рассматриваемый метод используется в нефтеперерабатывающей, пищевой отрасли. Попередельная калькуляция считается простой. Она не предполагает составления ведомостей, перераспределения косвенных трат. Первый шаг – выполнение расчета в условных единицах. Второй шаг – установление себестоимости условной единицы товара. Третий шаг – определение себестоимости.

- Попроцессный. При расчете нужно использовать сведения по конкретному переделу, который включает в себя перечень процессов. Процесс представляет собой технологический этап, являющийся составляющей производства. Рассматриваемый метод подходит для добывающей, химической отрасли. Актуален для массового изготовления товара. Если объекты незавершенного производства отсутствуют, себестоимость определяется путем деления расходов на количество изготовленной продукции. И расходы, и объем товаров определяются по определенному отчетному периоду. Если цикл выпуска продолжительный, траты нужно распределить между производством и объектами незавершенного производства.

- Позаказный. Актуален для строительной, авиационной сферы. Он используется в малом и среднем бизнесе. Подходит для компаний, занимающихся пошивом одежды, производством мебели, ремонтом. Это простой способ учета затрат. Особенность этой методики заключается в том, что она может применяться только по завершении работ. Связано это с тем, что для расчетов нужна вся полнота информации.

Рассматриваемые методы калькуляции нужны для эффективного управления производственным отделом.

Пример калькуляции себестоимости

Компания занимается производством межкомнатных дверей. Расчеты проводятся следующим образом:

- Расход сырья. Нужно учесть затраты на единицу сырья. Для производства понадобится 6,8 единиц стекла. Цена на единицу равна 85 рублей. Стоимость нужно умножить на число единиц (85*6,8). Расчеты выполняются в отношении не только стекла, но и дерева, лакокрасочной продукции, комплектующих.

- Затраты электроэнергии. Сначала рассчитывается количество электроэнергии, нужной для освещения производственного помещения, работы оборудования. Потом определяется стоимость 1 кВт. Затем объем энергии умножается на стоимость одной единицы.

- Оплата работы трудящихся. Нужно определить зарплату всех сотрудников, выплачиваемую за весь заказ, а затем разделить ее на число дверей. В учитываемую зарплату входят различные доплаты.

- Ремонт. Трата на текущие ремонтные работы и обслуживание используемой техники делятся на число дверей.

- Целевые траты. К целевым затратам относится заработок руководителей, расходы по содержанию помещения. Этот показатель нужно разделить на число дверей.

- Коммерческие траты. К ним относятся траты на рекламу, доставку. Этот показатель аналогичным образом делится на количество дверей.

Все полученные значения нужно сложить. Полученное число – это и есть себестоимость.

Основные задачи калькуляции

Для чего нужна калькуляция? Она требуется для решения следующих задач:

- Определение реальной себестоимости отдельной продукции, работы или услуги.

- Контроль над расходами с учетом нормативных актов и нормативов трат.

- Установление рентабельности.

- Оценка результативности трудовой деятельности.

- Оценка эффективности работы отдельных подразделений.

- Сбор информации о предстоящем анализе резерва для уменьшения себестоимости.

- Оценка запасов готовой продукции и полуфабрикатов.

К СВЕДЕНИЮ! На основании себестоимости определяется розничная стоимость товара. Предпринимателю невыгодно снижать розничную цену ниже себестоимости. В этом случае компания уйдет в минус. Поэтому себестоимость – основа для установления разумной цены.

Что включает в себя себестоимость?

Составляющие себестоимости зависят от специфики работы организации. К примеру, стоимость строительно-монтажных работ может включать в себя следующие элементы:

- Материал и сырье.

- Заработок сотрудников.

- Содержание оборудования.

- Общепроизводственные траты. Другие траты (аренда помещения, помощь сторонних компаний, страховые взносы).

Транспортные услуги могут включать в себя эти составляющие:

- Основные траты (заработок водителей с учетом отчислений во внебюджетные фонды).

- Траты на топливо и амортизацию ТС.

- Траты на обслуживание ТС (приобретение запчастей, содержание гаража, амортизация).

- Общехозяйственные траты.

- Коммерческие траты.

- Управленческие расходы.

В состав себестоимости входят только фактические затраты. К примеру, если компания не арендует помещение, то и в стоимость не будут входить затраты на аренду. Если организация предлагает услуги, то в себестоимость будут входить те материалы, которые используются при оказании услуг.

С помощью каких методов можно рассчитать себестоимость полуфабрикатов?

Как выбранный предприятием метод учета затрат влияет на расчет себестоимости выпуска полуфабрикатов?

Как особенности технологических процессов выпуска полуфабрикатов влияют на расчеты себестоимости их выпуска?

Практически на любом производственном предприятии производство готовой продукции не обходится без промежуточной стадии, на которой из сырья формируется полуфабрикат, который служит основой для выпуска конечной продукции. Соответственно, для того чтобы корректно рассчитать себестоимость выпуска готовой продукции, нужно сначала максимально точно определить себестоимость полуфабриката или нескольких полуфабрикатов, участвующих в производстве продукции. В статье рассмотрим практические примеры расчета себестоимости выпуска полуфабриката.

Методы расчета себестоимости полуфабриката

Полуфабрикат является продуктом отдельной стадии (передела), который подвергается дополнительной обработке на следующей стадии в рамках технологического процесса выпуска готовой продукции.

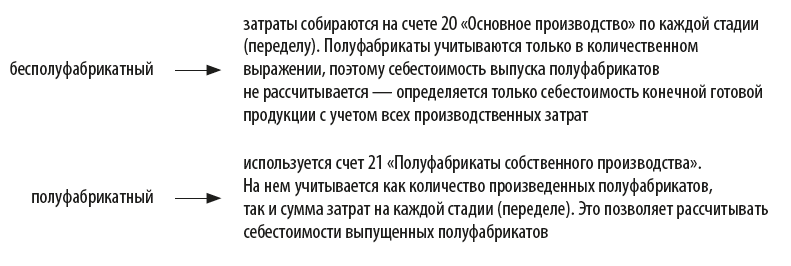

На некоторых предприятиях технологический процесс выпуска продукции включает несколько ступеней обработки сырья и материалов. По завершению каждой ступени появляется промежуточный продукт в виде полуфабриката, используемого на следующей ступени. На таких предприятиях используется попередельный метод учета затрат, при котором возможны два способа отражения операций по выпуску полуфабриката:

Полуфабрикатный способ учета позволяет предприятиям решать важные управленческие задачи:

• контролировать динамику затрат на каждой стадии (переделе) в технологическом процессе выпуска готовой продукции;

• оперативно выявлять причины и стадии (переделы), которые влияют на рост себестоимости выпуска готовой продукции;

• определять прибыль от реализации полуфабрикатов собственного производства сторонним покупателям. Это особенно актуально для предприятий пищевой промышленности.

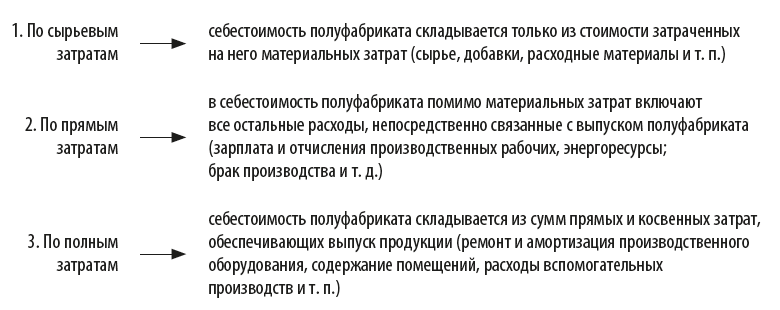

Рассчитывать себестоимость выпущенного полуфабриката можно тремя способами:

Способ расчета по сырьевым затратам — самый простой с точки зрения учета затрат, но одновременно и самый неточный с точки зрения экономической корректности суммы себестоимости выпущенного полуфабриката.

Способ расчета по полным затратам, наоборот, дает наиболее точную себестоимость полуфабриката. Но в то же время он требует более сложной организации учета затрат по сравнению с предыдущими способами.

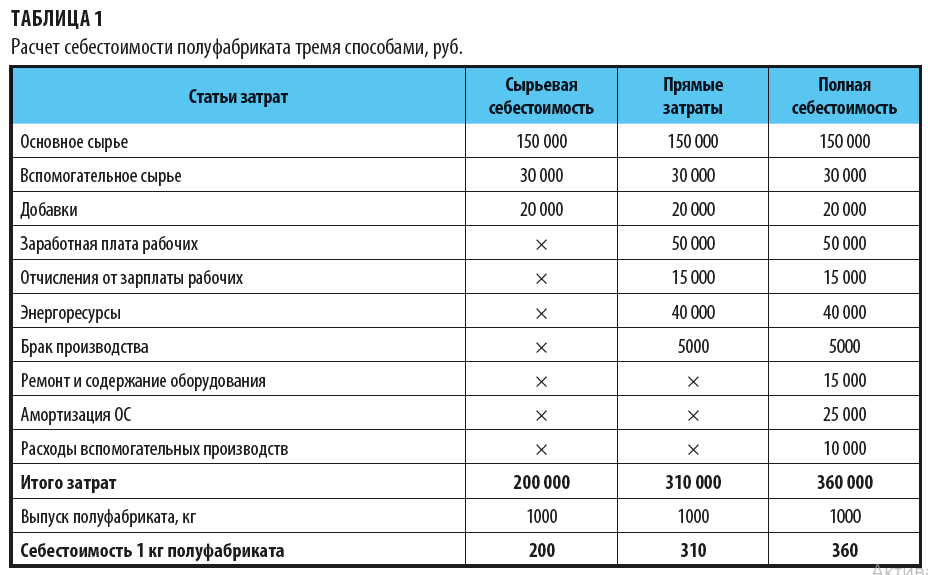

Рассмотрим порядок расчета себестоимости каждым из трех способов на примере.

В декабре 2021 г. предприятие «Рассвет» выпустило 1000 кг полуфабриката. Согласно учетным данным производственные расходы на его выпуск составили:

• основное сырье — 150 000 руб.;

• вспомогательное сырье — 30 000 руб.;

• добавки — 20 000 руб.;

• заработная плата рабочих — 50 000 руб.;

• отчисления от зарплаты рабочих — 15 000 руб.;

• энергоресурсы — 40 000 руб.;

• брак производства — 5000 руб.;

• ремонт и содержание оборудования — 15 000 руб.;

• амортизация ОС — 25 000 руб.;

• расходы вспомогательных производств — 10 000 руб.

На основе этих данных рассчитаем себестоимость полуфабриката тремя способами (табл. 1).

Как видим, разница в себестоимости выпуска 1 кг полуфабриката при расчете первым способом и двумя другими получилась очень внушительной — от 1,55 до 1,8 раза.

Затраты, которые не вошли в расчеты себестоимости по сырьевым и прямым затратам, впоследствии войдут в состав себестоимости готовой продукции вместе с другими аналогичными статьями расходов.

Использовать первые два способа расчета себестоимости с экономической точки зрения целесообразно в том случае, если технологический процесс достаточно простой, например, полуфабрикаты собственного производства выпускаются только на одном переделе.

На практике же гораздо чаще встречаются ситуации, когда производственных переделов несколько, и на каждом из них появляется свой собственный полуфабрикат, который служит входящим сырьем для следующего передела. Поэтому, чтобы эффективно управлять себестоимостью как отдельных полуфабрикатов, так и конечной продукции, лучше использовать способ расчета полных затрат.

Расчет себестоимости полуфабриката с учетом технологии их производства

Точность расчета себестоимости полуфабриката зависит не только от выбранного способа учета затрат на выпуск полуфабриката, но и от технологических особенностей производственных процессов предприятия. Чтобы убедиться в этом, рассмотрим несколько вариантов выпуска полуфабрикатов, которые чаще всего встречаются на практике.

На одном производственном участке выпускается несколько видов полуфабрикатов

Например, на предприятии хлебопекарной промышленности есть участок по выпуску трех полуфабрикатов (три вида теста). Каждый из этих полуфабрикатов используется в дальнейшем для выпечки разных видов продукции.

За отчетный месяц на этом участке выпущено

• 5000 кг теста дрожжевого;

• 3000 кг теста сдобного;

• 2000 кг теста слоеного.

Общие затраты этого участка за этот же месяц — 550 000 руб.

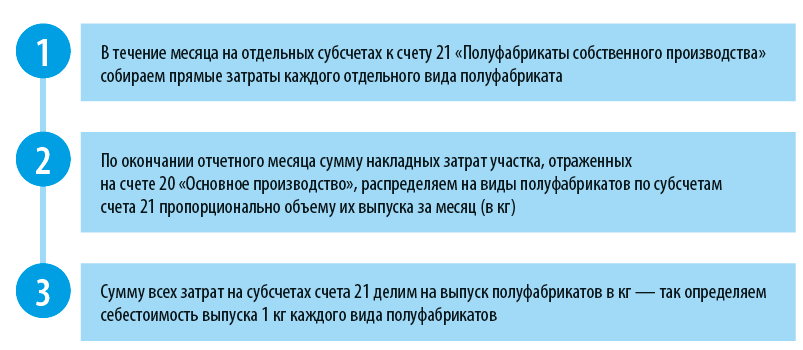

Рассчитаем себестоимость выпуска каждого отдельного полуфабриката. Эта задача решается в следующей последовательности:

Результаты этих расчетов приведены в табл. 2.

На последующем этапе технологического процесса по выпуску готовой продукции эти полуфабрикаты будут отражены в составе входного сырья по этой расчетной себестоимости.

На нескольких участках выпускается один вид полуфабриката

В процессе выпуска готовой продукции предприятие производит полуфабрикат, который, в свою очередь, формируется из нескольких других полуфабрикатов. Такие варианты распространены в технических производствах, когда одна часть изделия выпускается на одном производственном участке, а вторая — на другом, где производится также компоновка этих частей в полуфабрикат, передаваемый далее на обработку в следующий технологический этап производства.

Материал публикуется частично. Полностью его можно прочитать в журнале «Справочник экономиста» № 1, 2022.