Калькуляция стоимости услуг: образец, способы и порядок расчета

Содержание

Калькуляцию себестоимости составляют по разным методикам в зависимости от сферы деятельности. Предприятие не может оказывать услуги меньше себестоимости и для снижения расходов предпринимает разные способы. Как сделать калькуляцию стоимости, разберемся в статье.

Оптимизируйте маркетинг и увеличивайте продажи вместе с Calltouch

Узнать подробнее

Что понимается под себестоимостью услуг

Себестоимость — это денежное выражение расходов предприятия при оказании услуг. Этот параметр показывает, сколько средств затратит производитель при выполнении заказов. Увеличение прибыли и рентабельности напрямую зависит от снижения себестоимости. Для этого:

- оценивают плановые показатели;

- определяют рентабельность организации по отдельным услугам и итоговым результатам, выявляют резервы для снижения затрат;

- внедряют новые технологии.

Соревнуясь с конкурентами на рынке, нужно сделать правильный расчет себестоимости услуг. Цены формируют, учитывая важные факторы:

- Потребителей, где спрос — та цена, которую покупатель готов отдать за услугу.

- Организацию, которая выполняет работы по расценкам, удовлетворяющим потребителей и без убытка для компании. Для этого планируют объемы производства с материальными издержками на единицу продукции и прибыль.

- Конкурентов, активных участников рынка. Предприятия, действующие в аналогичном сегменте, создают нишу в ценовом коридоре по минимуму и максимуму. Производственники стараются не выходить за эти рамки.

К себестоимости могут принадлежать расходы основного и вспомогательного производства. Издержки, которые входят в расчет себестоимости услуг, группируют по видам статей калькуляции и элементов. Итоговая сумма расходов влияет на образование цен (изготовление товаров или предоставление услуг). Вот так будет выглядеть себестоимость услуги, на примере отделки стен помещения.

| Статьи калькуляции | Цена в руб. |

| Затраты на материалы (шпаклевку, грунтовку) | 10000 |

| Зарплата отделочника | 5000 |

| Обязательные взносы для наемного персонала | 200 |

| Оплата электричества | 100 |

| Расходы воды | 200 |

| Дополнительные производственные издержки | 1000 |

| Себестоимость | 16500 |

Дополнительные или ненормированные затраты не зависят от объемов производства. Это транспортные, банковские расходы, оплата аренды. Например, сумма затрат на установку ворот будет зависеть от технологических процессов: замеры, сборка конструктивных элементов, установка на забетонированную площадку и сварка деталей и столбов. Необходима смета с разделением действий, итог которых укажет на точную стоимость установки ограждения.

Для чего нужен анализ себестоимости

Учет каждой статьи расходов нужно вести, чтобы выяснить, насколько рентабельно предприятие, выгодно ли заниматься конкретной деятельностью и определить, что нужно для получения прибыли. Для этого нужно анализировать себестоимость продукции, расходы на рабочие мероприятия, контролировать действия персонала.

Задачи анализа себестоимости:

- оценка регламента себестоимости с учетом изменений прошлых отчетных периодов;

- обеспечение соблюдения законодательных норм;

- выявление причин отклонения от планов;

- предоставление информации для своевременного расчета стоимости услуг;

- определение плановых затрат и калькуляции стоимости отдельных работ, изделий, видов товаров;

- сокращение производственных расходов.

Анализ себестоимости позволяет оценить правильность калькуляции стоимости услуг и определиться с оптимальными ценами.

Подходы к определению цены услуги

Предприниматели формируют стоимость так, чтобы не быть в убытке. Для этого к себестоимости продукта или услуги плюсуют прибыль. Также предприниматель может установить процент от прибыли, которую принесет предоставляемая услуга клиенту в определенный период. Допустим, в магазине был один товарооборот, а после маркетингового хода значительно увеличился. Разработчик маркетинговых программ просит заплатить за полученный дополнительный доход в первом месяце 20% от прибыли.

У многих калькуляция стоимости услуг выше, чем ценники конкурентов, но это не мешает компании успешно развиваться. Такую возможность дают 3 условия:

- Гарантированный измерительный результат.

- Сопровождение клиентов до достижения цели.

- Грамотная упаковка в маркетинге — бренд, дизайн, позиции.

При формировании цены необходимо опираться на себестоимость, спрос, конкурентоспособность и планировать прибыль. Также не забывайте, что стоимость должна соответствовать качеству продукта.

Калькуляция себестоимости услуг

Калькуляция стоимости услуг — это оценка затрат при выполнении работ по заказу клиента. Она нужна, чтобы определить плановую или фактическую себестоимость. Калькуляция стоимости услуг необходима, чтобы определить:

- реальную стоимость;

- сумму расходов с учетом нормативов;

- рентабельность;

- трудоемкость;

- производительность отдельных бригад;

- способы снижения себестоимости;

- трудовые и материальные резервы.

Калькуляция отличается по видам:

- Плановая. Для определения средней себестоимости услуг за конкретный срок за основу берут промежуточные нормы.

- Сметная. Одноразовый расчет на определенные услуги.

- Нормативная. Составляют по нормам, установленным в СНиП на расход материалов.

- Фактическая. Формируют по бухгалтерским отчетам, указывают реальные затраты на отдельные работы.

При калькулировании применяют следующие методы:

| Название метода калькуляции | Особенности метода калькуляции |

| Попроцессная калькуляция | Используют при выполнении одного вида услуги. Рассчитывают общую себестоимость и делят на число отдельных операций. |

| Попередельная калькуляция | Подходит для промышленного производства, где изделия проходят несколько технологических процессов. Для учета распределяют затраты между статьями калькуляции, переделами (часть технологий по производству), видами объектов. |

| Нормативная калькуляция | Применяют для серийного комплекса работ. Предварительно составляют расход ресурсов по нормативам, распределяют по статьям калькуляции, рассчитывают расход материалов по факту потребления, корректируют данные с учетом отклонений. |

| Позаказная калькуляция | Способ наиболее приемлем для сбора затрат на отдельные заказы. Источник расходов — бухгалтерские учетные ордера, ведомости. Калькуляцию составляют после завершения работ по фактическим данным. |

Рассмотрим образец калькуляции стоимости услуги в строительстве, где часто приходится составлять несколько схем по расходам.

Для одноразовой услуги с материальными и трудоемкими затратами, рассчитывают полную стоимость, учитывают накладные расходы и прибавляют прибыль.

Полная себестоимость

Полная себестоимость включает затраты:

- материальные;

- сырьевые;

- энергетические;

- социальные взносы;

- амортизационные начисления.

При оказании услуг, когда составляют калькуляцию, затраты классифицируют по видам:

- прямые (заработок работников, участников конкретного процесса);

- косвенные (зарплата руководства организации);

- постоянные (амортизация оборудования, обязательные взносы);

- переменные (закупка материалов).

Рассмотрим на примере организации праздничных торжеств. К прямым затратам агентства относится зарплата персонала, к косвенным расходам — заработок предпринимателя. Постоянные — перечисления обязательных взносов в ФНС, ПФР, ФСС. Атрибутика для обеспечения украшений залов при проведении торжеств — переменные показатели.

Плановая себестоимость

Плановую себестоимость рассчитывают, когда планируют деятельность предприятия на будущий год. Суммарные затраты отчетного периода разбивают на каждый квартал прогнозируемого года. Данные берут из источников:

- бухгалтерские учеты и финансовые отчеты;

- нормы по материальным и энергетическим ресурсам;

- цены конкурентов.

Планируют затраты, чтобы правильно рассчитать хозяйственную деятельность, снизить будущие расходы и получить прибыль.

Уровень расходов может меняться, так как зависит от объема поступающих заказов. Для того, чтобы определить стандартный уровень, нужно взять среднее количество работ за аналогичный период, и определить, сколько израсходовано материалов.

При планировании затрат берут за основу условную, постоянную и переменную величины. Ориентируются на утвержденную калькуляцию цены на услуги конкретного периода, составленную в соответствии с расходными статьями. Постоянными значениями считаются общехозяйственные издержки, на которые не влияет объем работ. Переменные затраты — зарплата и потребление ресурсов. Эти показатели зависят от количества выполненных операций.

Расчет полной стоимости услуги

Перед тем как рассчитать себестоимость услуги нужно выбрать основные показатели:

- материальные расходы, куда включен размер общих производственных затрат с потреблением энергетических ресурсов, топлива, воды;

- зарплату сотрудников, занятых на объекте, а также обслуживающего персонала, руководства и ИТР;

- обязательные отчисления в фонды;

- амортизационные начисления;

- прочие издержки.

Для расчета используют формулу:

Ps = Cm + Z + Ot + Ao + Cr+ Tr, где:

- Ps — полная стоимость услуг;

- Cm — материальные и сырьевые издержки;

- Z — зарплата руководства;

- Ot — заработок рабочих;

- Ao — амортизация;

- Cr — страховые перечисления;

- Tr — транспортные расходы.

К этому значению прибавляют наценку и озвучивают клиенту. Разница между фактической ценой и себестоимостью — это прибыль предприятия.

Примерная структура калькуляции

При составлении калькуляции на услуги применяется позаказный метод. Этот способ актуален при предоставлении услуг:

- строительных;

- ремонтных;

- по пошиву одежды;

- по производству мебели;

- парикмахерских;

- фитнес-центров и др.

На каждый вид услуг выполняют отдельные расчеты, учитывая особенность функций и составных параметров. Позаказную методику используют после завершения работ, так как для расчетной операции необходимы фактические данные.

Схема калькуляции состоит из подробного описания расходов на единицу выполненных работ. Этот параметр измеряется разными способами в зависимости от сферы применения:

- стоимость по затраченным часам применяется в образовательной деятельности;

- ремонт помещений измеряется по объему площадей и качества выполненных работ;

- пассажирские и грузоперевозки определяются по расстояниям.

В структуру затрат входят разные виды работ, которые состоят из статей расходов:

- материалов;

- сырьевой базы;

- оплаты труда сотрудников;

- социальных взносов;

- амортизационных издержек оборудования;

- налогов;

- процентных выплат по займам;

- итогового результата.

Алгоритм калькуляции затрат на услуги:

- определение цены за единицу работ в объеме предполагаемого выполнения (например, ремонта двигателя машины, перевозки 3 тонн грузов на 60 км, проведение индивидуальных частных уроков в течение 15 часов, отделка шпаклевкой 100 м2 площади стен);

- составление подробного списка затрат с учетом себестоимости;

- определение тарифных ставок.

Структура калькуляции, например, транспортных услуг, будет следующей:

- зарплата водителей, автослесарей, руководителей транспортного предприятия;

- социальные отчисления;

- расходы на обслуживание машин, ремонты, горючее и смазочные материалы;

- сезонная замена шин, масла;

- оплата налогов.

После расчета себестоимости услуг планируют прибыль. Сложность выполнения услуги напрямую влияет на структуру калькуляции. Например, когда выполняют ремонт комнаты, учитывают не только площадь, но и количество дверных и оконных откосов, планировку стен и потолка. При составлении сметы определяют объем расходов на штукатурку, монтаж натяжного потолка или облицовку кафелем. В результате подводят итог и оценку каждой операции.

Как снизить стоимость услуги для отдельных клиентов

Бизнесу важно заинтересовать клиентов, создать базу постоянных заказчиков.

Для этого на первоначальном этапе необходимо контролировать расходы на рекламу. Применяют маркетинговый инструмент в виде стоимости привлечения клиентов — коэффициент САС. Определить его можно, разделив валовую прибыль на расходы для привлечения клиентов. Получившееся значение используют для оптимизации воронки продаж. С помощью этого параметра можно оценить бизнес-модели и выяснить, можно ли, сохраняя невысокий уровень САС, расширять предпринимательскую деятельность. Показатель позволяет:

- объективно оценить финансовое положение компании;

- снижать время на окупаемость;

- контролировать количество заказчиков.

Для экономии расходов на контекстную рекламу можно воспользоваться Оптимизатором Calltouch. Вы указываете подходящую стоимость целевого действия или суточный бюджет, а сервис управляет ставками для достижения максимальной эффективности.

![]()

Оптимизатор

Эффективный инструмент по оптимизации и автоматизации контекстной рекламы

- Ежедневно собирает и анализирует данные из Яндекс. Директ и Google AdWords

- Отбирает самые продуктивные ключи и повышает на них ставки

- Помещает эффективные ключи на самые высокие позиции

- Снижает ставки на низкоэффективные ключи

- Увеличивает количество конверсий

- Уменьшает стоимость лида

Чтобы зарабатывать в условиях конкуренции, нужно снизить себестоимость и при этом не разориться. Для этого нужно:

- Увеличить производительность труда. Если платят по выполненным объемам (например, как в строительстве), то проблем со скоростью производства не будет. При другой форме оплаты можно использовать поощрения за перевыполнение нормы.

- Автоматизировать деятельность, внедрить инновационные технологии. Допустим, штукатурить стены можно мастерком или использовать механизированное устройство, которое значительно ускоряет процесс отделки. Увеличение объемов работ в результате оптимизации позволит сократить штатные единицы, снизить расходы на оплату труда.

- Экономить на каждом этапе производства. Закупать дешевые, но качественные материалы, следить за расходом электроэнергии, воды.

- Подбирать правильных партнеров. Для снижения транспортных расходов нужно заключать договоры с подрядчиками, которые расположены рядом.

- Правильно подбирать штат. Уменьшить количество персонала, деятельность которого неэффективна. Некоторые должности можно объединить, если не нужно несколько бухгалтеров или экономистов. Правильно распределить фонд оплаты труда, не вызывая недовольства в коллективе.

- Повысить квалификацию сотрудников. Для этого есть курсы, семинары.

- Беречь ресурсы. К примеру, портной может раскроить ткань с минимальным расходом. Иначе куски, из которых нельзя ничего пошить. Если сделать калькуляцию расхода материалов на 1 объект и выдавать его в соответствии с нормами, не будет оставаться лишнее. Для экономии электричества можно приобрести энергосберегающую технику.

- Расширить ассортимент услуг.

- Проанализировать причины брака и сократить их.

- Следить за изменениями на рынке. Возможно, себестоимость товара у конкурентов меньше.

Правильное распределение бюджета на рекламу — также важный пункт управления бизнесом. Контролируйте и анализируйте все расходы в одном месте и выявляйте неэффективные способы продвижения с помощью системы сквозной аналитики, коллтрекинга и управления рекламой.

![]()

Сквозная аналитика Calltouch

- Анализируйте воронку продаж от показов до денег в кассе

- Автоматический сбор данных, удобные отчеты и бесплатные интеграции

Узнать подробнее

Заключение

Калькуляция затрат на услуги позволит распределить издержки по статьям. Их перечень зависит от специфики услуги. Чтобы избежать банкротства и не предлагать услуги по завышенным ценам, нужно контролировать расходы. Для этого нужна калькуляция стоимости услуг. Даже в кризисной ситуации себестоимость продукции или услуг остается важным показателем.

Добавить в «Нужное»

Калькуляция стоимости услуг. Образец

Формирование цены на те или иные услуги зависит от стоимости затрат на ее оказание, в которые входят выраженные в денежном виде затраты на материалы, заработную плату, амортизацию и прочие затраты. В связи с этим работники бухгалтерий хозяйствующих субъектов, осуществляющих предоставление услуг населению, задаются вопросом, как выглядит калькуляция стоимости услуг (образец).

Что понимается под себестоимостью услуг

Оказывая определенного вида, рода и характера услуги населению, хозяйствующие субъекты определяют ее себестоимость, размер которой индивидуален для каждой из услуг. Для этого рассчитывается совокупность сумм на осуществление затрат при оказании конкретной услуги. Все затраты, входящие в себестоимость услуг, группируются:

- по статьям калькуляции;

- по элементам затрат.

Себестоимость продукции работ, услуг представляет собой стоимость затраченных в процессе производства продукции, оказания услуг или выполнения работ ресурсов. Подсчитывается стоимость затраченных ресурсов как на производство продукции (оказание услуг, выполнение работ), так и на реализацию услуг, работ, продукции.

Покажем на примере в таблице 1, как рассчитать себестоимость услуги «Обычный маникюр без покрытия» в салоне красоты.

Таблица 1. Расчет себестоимости услуги «Обычный маникюр без покрытия»

| Статья калькуляции | Сумма, руб. |

|---|---|

| 1) Материальные затраты (дезинфектор. жидкость для удаления кутикулы, обезжириватель, мало для кутикулы и др.) | 20,03 |

| 2) Оплата труда | 120 |

| 3) Отчисления на оплату труда | 36,03 |

| 4) Расходы на электроэнергию | 2,30 |

| 5) Расходы на воду | 1,25 |

| 6) Расходы на расходные материалы | 4,56 |

| Итого себестоимость (1 + 2 + 3 + 4 + 5 + 6 + 7) | 184,17 |

Анализ себестоимости продукции работ услуг

Рассмотрим пример анализа себестоимости услуг, оказываемых предприятием по элементам затрат, в таблице 2.

Таблица 2. Анализ себестоимости услуг по элементам затрат ООО «Автосервис» за 2014 – 2016 гг.

|

Наименование элементов затрат |

2014 г. |

2015 г. |

2016 г. |

Изменения, |

Изменения, |

|||||

|

тыс. р. |

% |

тыс. р. |

% |

тыс. р. |

% |

2015 г. |

2016 г. |

2015 г. |

2016 г. |

|

|

Материальные затраты |

2375 |

29,58 |

2604 |

28,68 |

3033 |

27,83 |

-0,90 |

-0,85 |

+229 |

+429 |

|

Затраты на оплату труда |

460 |

5,73 |

611 |

6,73 |

745 |

6,84 |

+1,00 |

+0,11 |

+151 |

+134 |

|

Отчисления на социальные нужды |

104 |

1,29 |

126 |

1,38 |

137 |

1,26 |

+0,09 |

-0,12 |

+22 |

+11 |

|

Амортизация |

526 |

6,55 |

670 |

7,38 |

680 |

6,24 |

+0,83 |

-1,14 |

+144 |

+10 |

|

Прочие |

4564 |

56,85 |

5066 |

55,81 |

6300 |

57,82 |

-1,04 |

+2,01 |

+51 |

+11 |

|

Всего затрат |

8029 |

100,00 |

9077 |

100,00 |

10895 |

100,00 |

– |

– |

+1048 |

+1818 |

Из таблицы 2 можно сделать вывод, что материальные затраты занимают в 2014 г. — 29,58% (2375 тыс. р.), в 2015 г. — 28,68% (2604 тыс. р.), в 2016 г. — 27,83% (3033 тыс. р.). Удельный вес материальных затрат в общей сумме затрат в 2015 году по сравнению с 2014 годом снизился на 0,9%, а в 2016 году по сравнению с 2015 годом удельный вес данных затрат снизился на 0,85%.

Удельный вес затрат на оплату труда в общей сумме затрат в 2015 году увеличился по сравнению с 2014 годом на 1%, а в 2016 году по сравнению с 2015 годом — на 0,11%. Удельный вес затрат на отчисления на социальные нужды в 2014 году составлял 1,29%, в 2015 году — 1,38%, в 2016 году — 1,26%. Удельный вес отчислений на социальные нужды в 2015 году по сравнению с 2014 годом увеличился на 0,09%, в 2016 году по сравнению с 2015 годом уменьшился на 0,12%.

Амортизация в общей сумме затрат предприятия составляет в 2014 году 6,55%, в 2015 году — 7,38%, в 2016 году — 6,24%.

Прочие затраты в общей сумме затрат составляют в 2014 году 56,85%, в 2015 году — 55,81%, в 2016 году — 57,82%. Удельный вес прочих затрат в общей сумме затрат в 2015 году по сравнению с 2014 годом уменьшился на 1,04%, а в 2016 году по сравнению с 2015 годом увеличился на 2,01%.

Скачать калькуляцию затрат на услуги (образец)

Расчет себестоимости труда

В консалтинге и профессиональных услугах основная часть затрат — это себестоимость труда.

Себестоимость труда (Direct labor

) — затраты на сотрудников, непосредственно оказывающих услуги. Включают зарплату, зарплатные налоги, социальные и страховые отчисления. Иногда могут включать расходы на обучение и прочие компоненты.

Себестоимость рассчитывается на единицу времени, чаще всего на 1 час.

Расчет себестоимости часа

Расчётная, т.е. управленческая себестоимость часа используется для планирования. Также она используется для расчета фактической себестоимости проекта по управленческой методике (см. Управленческая vs Бухгалтерская отчетность).

В случае почасовой оплаты труда расчет очевиден — себестоимость равна часовой ставке сотрудника с учетом прямо связанных с ней налогов и отчислений.

Для расчета стоимости часа сотрудников с фиксированной оплатой труда необходимо:

- Получить полную сумму прямых затрат на сотрудника за прошедший период (чаще за прошедший финансовый год или за 1 месяц).

- Если это возможно, учесть будущие изменения, например, повышение зарплаты.

- Получить ожидаемую сумму рабочих часов за период.

- Разделить затраты на ожидаемую объем часов за плановый период.

Какой период использоваться для расчета? Месячный период позволяет чаще актуализировать себестоимость, что важно в случае частых изменений оклада, однако расходы от месяца к месяцу могут сильно колебаться, например, ввиду наличия годовых премий. Кроме того, частая актуализация требует больших усилий.

Как оценить плановый объем часов? В грубом варианте — это часы по производственному календарю (для сотрудников на полной ставке). Более точно — по индивидуальному расписанию сотрудника.

Подходы к точности расчета:

- В простейшем случае в управленческой модели используется усредненное на компанию значение. Т.е. все сотрудники имеют одинаковую себестоимость труда за 1 час.

- Более продвинутый вариант— создание каталога себестоимости. Частый вариант — матрица с выделением ролей и категорий, например «Консультант — 2 категория — Цена». Крупные компании выделяют ресурсные пулы, в каждом из которых своя матрица себестоимости.

- Самый точный подход — рассчитать себестоимость на каждого сотрудника отдельно.

Нормализация себестоимости

При фиксированном окладе для расчета фактической себестоимости работ возникает потребность нормализации часов и себестоимости. Нормализация решает две задачи:

- Если сотрудник переработал (т.е. списал времени за период свыше расписания), то его себестоимость за период не должна вырасти (поскольку зарплата не зависит от выработки). Для этого рассчитывается фактор нормализации (коэффициент от 0 до 1), который применяется для выравнивания фактической себестоимости работ.

- Если сотрудник взял отгул (или иное отсутствие) за свой счет, то себестоимость за период должна снижаться.

Включение в ставку себестоимости косвенных затрат

Помимо себестоимости труда еще существуют косвенные затраты. Например, затраты на отсутствия или некоммерческие проекты, аренда офиса и пр.

Иногда косвенные затраты включаются в ставку себестоимости, т.е. фактически косвенные затраты приравниваются к себестоимости. Это допустимый подход, но только для небольших команд с простыми учетом. В целом такой подход не рекомендуется по следующим причинам:

- На уровне проекта корректнее контролировать валовую рентабельность, не скрывая структуру затрат проекта путем зашивания всего в себестоимость (см. Типы прибыли и рентабельности).

- Включение косвенных затрат затрудняет или делает невозможным нормализацию себестоимости. Например, если сотрудник берет отгул за свой счет, то такие часы должны иметь нулевую себестоимость — они не оплачивается, но если в них включены косвенные затраты, то и они будут сокращены — а это уже неправильно, поскольку они не зависят от выработки сотрудника.

- Это сильно огрубляет расчеты. Некоторые виды косвенных затрат могут очень колебаться от периода к периоду.

Бухгалтерская себестоимость часа

Существуют два вида отчетности — управленческая и бухгалтерская (см. Управленческая vs Бухгалтерская отчетность).

Бухгалтерская себестоимость часа или просто себестоимость за период может быть только фактической и рассчитывается за прошедший период на основании фактических затрат на сотрудников. Расчет аналогичен расчету управленческой себестоимости.

Для чего нужна управленческая себестоимость часа:

- Для планирования.

- Для оценки фактической себестоимости по управленческой методике, а это важно для команды проекта. Команда проекта, планируя проект, исходит из существующей себестоимости ресурсов (они могут изменить, если проект длительный, но такие изменения сглажены). Соответственно оценка успешности работы команды и её мотивация должны опираться на результаты проекта (прежде всего рентабельность), рассчитанные по тем же ставкам. В противном случае у команды возникает неопределённость и отсутствие влияния на конечный результат.

С другой стороны, для руководства компании важно видеть картину, максимально близкую к реальности и поэтому требуется оценка рентабельности по бухгалтерской себестоимости. Если в этом случае есть отклонение от плана то проблема может быть в самом проекте (какие-то отклонения) или в некорректной оценке управленческой себестоимости часа, что привело к неправильному планированию (и это уже проблема финансового директора или иного лица, выполняющего такие расчеты).

Частые ошибки

- Важно не путать себестоимость часа со внешней ставкой, по которой происходит расчет стоимости проекта. Они, конечно, взаимосвязаны, но часто даже не линейно.

- Нет необходимости требовать от сотрудников списывать не более 8 часов в день (условно), чтобы не было искажения себестоимости. С этой проблемой справляется нормализация себестоимости, а такое требование приведет к искажению показателей загрузки сотрудников.

- Крайне важно не путать управленческую себестоимость часа (используемую в Timetta) и бухгалтерскую, пытаясь пересчитывать все показатели задним числом актуализируя ставки себестоимости также задним числом (пытаться из управленческой ставки сделать бухгалтерскую).

- Важно понимать, что себестоимость есть и у некоммерческих проектов, и у оплачиваемых отсутствий — это все база для косвенных расходов.

Вы нашли ответ на свой вопрос?

Спасибо за обратную связь!

There was a problem submitting your feedback. Please try again later.

Остались вопросы?

Свяжитесь с нами

Свяжитесь с нами

Последнее обновление Декабрь 20, 2022

Обладая информацией о себестоимости одного машино-часа работы транспортного средства, компания имеет возможность выгодно выбрать поставщика, предоставляющего услуги по аренде машин и механизмов. Предлагаем вам подробный алгоритм такого расчета.

Для определения себестоимости работы транспортной техники необходимо в первую очередь рассчитать себестоимость одного машино-часа. Данный расчет необходим в следующих случаях:

- выбор поставщика транспортных услуг для нужд предприятия. Обладая информацией о реальной себестоимости одного машино-часа, можно выбрать поставщика на наиболее выгодных условиях. Анализ рынка в данном случае не даст объективную информацию, так как поставщики стремятся к получению максимальной прибыли;

- сдача в аренду собственных машин и механизмов сторонним организациям. Правильный расчет позволит установить оптимальный размер плановых накоплений.

Для определения себестоимости одного машино-часа определенного вида транспортного средства необходимо учитывать следующие показатели:

- балансовая стоимость транспортного средства;

- амортизация основного средства;

- затраты на выполнение всех видов ремонта, диагностическое и техническое обслуживание;

- затраты на топливо и горюче-смазочные материалы;

- оплата труда машиниста с учетом отчислений с заработной платы;

- накладные расходы.

Рассмотрим подробнее каждый показатель и приведем примеры расчета.

Балансовая стоимость транспортного средства — стоимость транспортного средства, отраженная в учетных документах, которая при приобретении транспортного средства равна первоначальной стоимости транспортного средства, а после переоценки равна восстановительной или полной восстановительной стоимости транспортного средства.

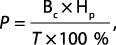

Норма амортизации по каждому объекту амортизируемого имущества при применении линейного метода определяется по формуле:

- = (1 / n) × 100 %,

где K — норма амортизации в процентах к первоначальной (восстановительной) стоимости объекта амортизируемого имущества;

n — срок полезного использования данного объекта амортизируемого имущества, выраженный в месяцах.

Обратите внимание!

При установлении сроков полезного использования основных средств необходимо руководствоваться Постановлением Правительства РФ от 01.01.2002 № 1 «О Классификации основных средств, включаемых в амортизационные группы» (в ред. от 10.12.2010).

Нормативный показатель затрат на выполнение всех видов ремонта, диагностическое и техническое обслуживание машин определяется по формуле:

где Вс — восстановительная стоимость машины, руб.;

Нр — норма годовых затрат на ремонт и техническое обслуживание в процентах от восстановительной стоимости машин;

Т — годовой режим работы машин, маш.-ч/год.

Затраты на топливо и горюче-смазочные материалы можно определить на основании норм расхода на топливо и смазочные материалы, установленных в конкретной организации. Обычно эти нормы устанавливают и утверждают на производственном совещании в компании.

Также можно руководствоваться методическими рекомендациями «Нормы расхода топлив и смазочных материалов на автомобильном транспорте», утвержденными Распоряжением Минтранса России от 14.03.2008 № АМ-23-р (в ред. от 14.05.2014).

Оплата труда машиниста с учетом отчислений с заработной платы зависит от формы оплаты труда в компании. Наиболее распространенными является сдельная и повременная форма оплаты труда.

Сдельная форма оплаты труда предполагает оплату труда по количеству произведенной продукции (работы) установленного качества с учетом сложности и условий труда. Согласно принятому порядку учета может учитываться результат труда каждого исполнителя в отдельности или коллективной (групповой) результат (по всей группе работающих).

При повременной форме труд оплачивается в зависимости от отработанного времени по часовым, дневным и месячным ставкам или окладам. Данная форма оплаты применяется в тех случаях, когда выработка отдельного работника не может быть точно учтена и выражена в определенном количестве продукции или работы или когда по характеру работы экономически нецелесообразно переводить работников на сдельную оплату труда.

Пример 1

Необходимо рассчитать заработную плату машиниста бульдозера.

Исходные данные:

- количество отработанных часов в месяц — 162;

- расценка за час, установленная в компании, — 130 руб./ч;

- повышающий коэффициент — 1,3.

Заработная плата с учетом НДФЛ составит: 162 × 130 × 1,3 = 27 378,00 руб.

Отчисления с заработной платы: 27 378,00 × 0,3 = 8213,4 руб.

____________________

Накладные расходы сопутствуют основному производству, связаны с ним. Это затраты на содержание и эксплуатацию основных средств, на управление, организацию, обслуживание производства, на командировки, обучение работников и так называемые непроизводительные расходы (потери от простоев, порчи материальных ценностей и др.). Накладные расходы включаются в себестоимость продукции, издержки ее производства и обращения.

Пример 2

Предположим, что в примере 1 рассмотрено промышленное строительство. В соответствии с нормативами накладные расходы должны составлять 90 % от фонда оплаты труда. Соответственно, накладные расходы составят: 27 378,00 × 0,9 = 24 640,20 руб.

______________________________

Рассмотрим пример расчета себестоимости за 1 машино-час.

Пример 3

Рассчитаем себестоимость 1 машино-часа работы автокрана короткообразного ZOOMLION RT-550 грузоподъемностью 55 т. Для расчета используем следующие данные:

- балансовая стоимость автокрана — 10, 3 млн руб.;

- срок полезного использования — 61 месяц;

- количество отработанных часов в месяц — 166;

- годовая норма затрат на техническое обслуживание и ремонт машины — 23 %;

- тарифная ставка для оплаты труда — 140 руб./ч;

- норма расхода топлива на 1 маш/час — 14, 3 л;

- стоимость 1 л ГСМ — 27,34 руб.;

- норма расхода смазочных материалов на 100 л расхода топлива — 2 л;

- стоимость 1 л смазочных материалов — 169,49 руб.;

- норма накладных расходов — 90 % от фонда оплата труда.

Расчет представлен в таблице.

|

Таблица 2. Калькуляция себестоимости 1 машино-часа работы автокрана |

||||

|

Наименование механизма: Автокран короткообразный ZOOMLION RT-550, г/п 55 т |

||||

|

№ п/п |

Наименование затрат |

Единица измерения |

Расчет |

Итого |

|

1 |

Балансовая стоимость |

руб. |

10 300 000,00 |

|

|

2 |

Амортизация |

|||

|

Норма месячной амортизации |

% |

1 / 61 мес. × 100 % |

1,64 |

|

|

Месячная амортизация |

руб. |

10 300 000,00 / 1,64 % × 100 % |

168 852,46 |

|

|

Часовая амортизация |

руб. |

168 920,00 / 166,00 |

1 017,18 |

|

|

3 |

Затраты на техническое обслуживание и ремонт машины |

|||

|

Годовая норма |

% |

23,00 |

||

|

Годовые затраты |

руб. |

10 300 000,00 × 0,23 |

2 369 000,00 |

|

|

Месячные затраты |

руб. |

2 369 000 / 12,00 |

197 416,67 |

|

|

Часовые затраты |

руб. |

197 416,67 / 166,00 |

1 189,26 |

|

|

4 |

Оплата труда (зарплата машиниста) |

|||

|

Тарифная ставка, руб./ч |

руб. |

140,00 |

||

|

Страховые взносы |

руб. |

140,00 × 0,30 |

42,00 |

|

|

Часовая заработная плата |

руб. |

140,00 + 42,00 |

182,00 |

|

|

5 |

Затраты на топливо |

|||

|

Норма расхода топлива на 1 маш.-ч |

л |

14,30 |

||

|

Стоимость 1 л ГСМ |

руб. |

27,34 |

||

|

Часовая стоимость топлива |

руб. |

14,30 × 27,34 |

390,96 |

|

|

Затраты на смазочные материалы |

||||

|

Норма расхода масла на 100 л расхода топлива (автокран) |

л |

2,00 |

||

|

Норма расхода масла в соответствии с нормой расхода ГСМ |

л |

14,30 × 2,00 / 100 |

0,29 |

|

|

Часовые затраты на смазочные материалы |

руб. |

169,49 × 0,29 |

48,47 |

|

|

6 |

Накладные расходы |

руб. |

140 × 0,9 |

126,00 |

|

Итого себестоимость за 1 машино-час |

руб. |

1017,18 + 1189,26 + 182 + 390,96 + 48,47 + 126 |

2953,88 |

Статья опубликована в журнале «Справочник экономиста» № 10, 2014.