2.1.2.

Составление и внесение изменений в листы фондов

Лист фонда является обязательным

документом внутреннего учета в архивах, осуществляющих хранение документов на

бумажной основе.

Лист фонда

включает сведения о названии (переименованиях) фонда, местонахождении фонда,

количестве неописанных и описанных поступивших и выбывших материалах (единицах

хранения) и суммарном количестве ед. хр. по каждой описи и фонду в целом.

По

разделу «Учет описанных документов»,

графы «Поступления…№ описи» определяются №№ описей на документы фонда.

|

|

Лист

|

Секретные

документы также учитываются в листе фонда.

Составление

листа фонда.

Лист

фонда впервые составляется:

-при

первом поступлении документов фондообразователя в архив;

-при

создании в архиве нового фонда путем выделения комплекса дел из состава

документов уже имеющегося в архиве фонда или описания документов, находившихся

в россыпи.

При

первом поступлении документов фондообразователя в архив раздел «Название фонда» заполняется на

основании исторической справки предисловия к описи, в случае ее отсутствия на

основании акта приема-передачи дел на архивное хранение. Раздел о

местонахождении фонда заполняется на основании книги учета поступлений

документов в архив. Разделы «Учет неописанных

материалов», «Учет описанных материалов» заполняется на основании акта

приема-передачи дел на архивное хранение.

При

создании в архиве нового фонда путем выделения комплекса дел из состава

документов уже имеющегося в архиве фонда или описания документов, находившихся

в россыпи раздел «Название фонда» заполняется на основании исторической справки предисловия к архивной описи вновь создаваемого фонда. Разделы «Местонахождение фонда» и «Учет описанных документов» заполняются на основании актов об обнаружении

дел, акта описания и описи.

Акты

после составления листа фонда подшиваются в дело фонда (см. п. 2.1.4.).

Пересоставление

листа фонда.

|

|

Пересоставление

—

—

—

—

|

При

переработке архивного фонда или создании объединенного архивного фонда раздел «Название фонда» заполняется на основании

исторической справки предисловия к описи. Разделы «Местонахождение фонда» и «Учет описанных материалов» заполняются на основании

актов об обнаружении дел, акта описания и описи.

При

изменении названий фондообразователя раздел «Название фонда» заполняется на основании

акта о технических ошибках в учётных документах. Разделы «Местонахождение

фонда», «Учет неописанных материалов» и «Учет

описанных материалов» заполняются на основании старого листа фонда. В случае пересоставления листа фонда в связи с изменением названий

фондобразователя при наличии в старом листе фонда многократных записей о

поступлении ед. хр. в фонд и выбытии дел из фонда допустимо в новый лист фонда

в раздел «Учет описанных материалов» переносить только последние записи о

количестве ед. хр. по каждой описи и фонду в целом, т.к. они отражают суммарное количество дел по каждой описи и фонду в целом.

В

случае пересоставления листа фонда прежний (ранее действовавший) лист фонда

помещается в дело фонда. В верхнем правом углу каждого листа фонда (ранее

действовавшего и пересоставленного) делается отметка: «Лист фонда пересоставлен»

с указанием даты пересоставления, должности и подписи лица, пересоставившего

лист фонда.

Внесение

изменений в лист фонда.

Изменения

в лист фонда вносятся:

— в

раздел «Название

фонда» на основании акта о технических ошибках в учётных документах в случае, если эти

изменения являются уточнениями отдельных названий или дат деятельности

фондообразователя. В листе фонда указывается «Исправленному верить»,

дата внесения изменений и подпись лица, внесшего изменения.

— в разделы «Учет неописанных материалов» и «Учет описанных

материалов» на основании актов приема-передачи дел на архивное хранение, актов об

обнаружении дел, актов о технических ошибках в учетных документах. Внесение

изменений в разделы «Учет неописанных материалов» и «Учет описанных материалов» подписью не заверяется.

Акты

после внесения изменений в лист фонда подшиваются в дело фонда.

Выверка

листа фонда. При заполнении разделов «Учет неописанных материалов» и «Учет описанных

материалов» необходимо проводить выверку внесенных изменений. Проверяется

правильность действий сложения и вычитания ед. хр. поступивших и (или) выбывших

из фонда.

Хранение

листов фондов. Действующие листы фондов хранятся в порядке номеров архивных фондов в

папке. Если лист фонда составлен на нескольких листах, то на каждом последующем

листе в верхнем правом углу простым карандашом делается отметка “продолжение, ф. № ... , л.

2”

.

При

пересоставлении листа фонда старый лист фонда подшивается в дело фонда с

указанием в верхнем правом углу «Лист фонда пересоставлен», даты пересоставления и

подписи лица, пересоставившего лист фонда.

Лист

фонда ликвидированного (присоединенного) фонда и акт об обнаружении дел

подшиваются в дело фонда ликвидированного фонда. Дело фонда ликвидированного

фонда подшивается в дело фонда, к которому присоединен ликвидированный фонд.

К

листам фондов ведется указатель для оперативного поиска в архиве документов

организации.

Карточка фонда. В соответствии с Регламентом

государственного учёта документов Архивного фонда Российской Федерации (пп.

2.2.2., 2.4.2.5., 2.4.3.2.) карточка фонда является документом

централизованного государственного учёта. Карточка фонда заводилась на

поступившие в архив фонды. Один экземпляр карточки фонда передавался в орган

управления архивным делом для пополнения

Центрального фондового каталога.

С введением автоматизированной системы ведения Центрального

фондового каталога составление карточек фондов не является обязательным. Допустимо ведение карточек

фондов для внутренних целей архива. Сведения в карточку фонда вносятся

на основании листа фонда.

Заполнение карточек уровня «Фонд» в ПК «Архивный фонд»

осуществляется в соответствии с рекомендациями «Единый порядок заполнения полей

Единой автоматизированной информационной системы, состоящей из программных

комплексов «Архивный фонд», «Фондовый каталог», «Центральный фондовый

каталог»». Проект. / М.: ООО «АДАПТ», 2013.

К полному

тексту Методики

Карточка архивного фонда

8.2.8. Карточка архивного фонда (Приложение 30) составляется в двух экземплярах после заполнения списка фондов и листа фонда при первом поступлении дел фонда постоянного хранения в ведомственный архив. Один экземпляр представляется в соответствующее учреждение государственной архивной службы, второй — остается в организации для контроля.

Лицевая сторона карточки заполняется в ведомственном архиве. Данные для заполнения карточки фонда берутся из листа фонда. Графа «Место хранения фонда» не заполняется, если фонд хранится в архиве организации — фондообразователя. В графах «Крайние даты каждого названия фонда» и «Название фонда» указываются все переименования и изменения в подчиненности организации.

На оборотной стороне в первой графе на 1 января каждого года приводятся данные о составе и объеме документов фонда на 1 января года, следующего за годом поступления фонда в архив.

Дата отправления карточки фонда в архивное учреждение записывается в листе фонда.

Сохраните этот документ у себя в удобном формате. Это бесплатно.

КАРТОЧКА ФОНДА

-------------T----------------T----------------T---------------------¬

¦Дата первого¦ Дата получения ¦ Место хранения ¦ Nо. фонда ¦

¦поступления ¦ карточки фонда ¦ фонда ¦ ¦

¦ фонда ¦ ¦ ¦ ¦

+------------+----------------+----------------+---------------------+

¦ ¦ ¦ ¦категория ¦

+------------+----------------+----------------+---------------------+

¦ ¦ ¦ ¦форма собственности ¦

+------------+----------------+----------------+---------------------+

¦ ¦ ¦ ¦срок хранения (только¦

+------------+----------------+----------------+для негосударственной¦

¦ ¦ ¦ ¦части АФ РФ) ¦

L------------+----------------+----------------+----------------------

------------------------------------T--------------------------------¬

¦Крайние даты каждого названия фонда¦ Название фонда ¦

+-----------------------------------+--------------------------------+

¦ ¦ ¦

+-----------------------------------+--------------------------------+

¦ ¦ ¦

+-----------------------------------+--------------------------------+

¦ ¦ ¦

+-----------------------------------+--------------------------------+

¦ ¦ ¦

+-----------------------------------+--------------------------------+

¦ ¦ ¦

+-----------------------------------+--------------------------------+

¦ ¦ ¦

+-----------------------------------+--------------------------------+

¦ ¦ ¦

+-----------------------------------+--------------------------------+

¦ ¦ ¦

+------T----------------------------+----------T---T---T---T--T---T--+

¦объем ¦годы ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦фонда +---------------------------------------+---+---+---+--+---+--+

¦на 1 ¦кол-во ед. хр. / документов ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦января+---------------------------------------+---+---+---+--+---+--+

¦ ¦в т.ч. неописанных ед. хр. / документов¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ +---------------------------------------+---+---+---+--+---+--+

¦ ¦имеющих страховые копии ед. хр. ¦ ¦ ¦ ¦ ¦ ¦ ¦

L------+---------------------------------------+---+---+---+--+---+---

формат А5 (148 x 210)

Оборотная сторона Карточки фонда

----------------------T----T----T----------------------T------T------¬

¦Название описи, ¦Нач.¦Кон.¦Название описи, ¦ Нач. ¦ Кон. ¦

¦аннотация документов ¦годы¦годы¦аннотация документов ¦ годы ¦ годы ¦

+---------------------+----+----+----------------------+------+------+

¦ ¦ ¦ ¦ ¦ ¦ ¦

+---------------------+----+----+----------------------+------+------+

¦ ¦ ¦ ¦ ¦ ¦ ¦

+---------------------+----+----+----------------------+------+------+

¦ ¦ ¦ ¦ ¦ ¦ ¦

+---------------------+----+----+----------------------+------+------+

¦ ¦ ¦ ¦ ¦ ¦ ¦

+---------------------+----+----+----------------------+------+------+

¦ ¦ ¦ ¦ ¦ ¦ ¦

+---------------------+----+----+----------------------+------+------+

¦ ¦ ¦ ¦ ¦ ¦ ¦

+---------------------+----+----+----------------------+------+------+

¦ ¦ ¦ ¦ ¦ ¦ ¦

+---------------------+----+----+----------------------+------+------+

¦ ¦ ¦ ¦ ¦ ¦ ¦

+---------------------+----+----+----------------------+------+------+

¦ ¦ ¦ ¦ ¦ ¦ ¦

+---------------------+----+----+----------------------+------+------+

¦ ¦ ¦ ¦ ¦ ¦ ¦

L---------------------+----+----+----------------------+------+-------

Прежний Nо. фонда ____________

Примечание: _____________________________________________________

Дата: ____________ Должность ___________ Подпись ________________

Сохраните этот документ сейчас. Пригодится.

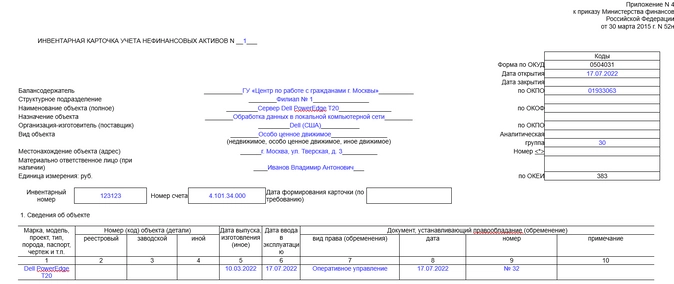

Как бухгалтеру заполнить инвентарную карточку учета нефинансовых активов

Инвентарная карточка учета нефинансовых активов ф. 0504031 заполняется государственными и муниципальными учреждениями. Для чего она используется и в какой структуре представлен соответствующий документ, рассмотрим далее

Для чего нужна инвентарная карточка 0504031

Использование инвентарной карточки (ф. 0504031) регламентируется положениями приказа Минфина от 30.03.2015 № 52н, который вводит в оборот формы первички, а также регистров бухучета для бюджетных структур.

Карточка 0504031 используется для учета объектов, относящихся к основным фондам организации, активам, классифицируемым как непроизведенные, а также как нематериальные. Такие карточки должны заводиться на все используемые учреждением инвентарные ресурсы.

Заполнение соответствующих документов осуществляется на основе первички, отражающей поступление или производство нефинансового ресурса.

Вступивший в действие с 01.01.2022 года ФСБУ 27/2021 не применяется организациями бюджетной сферы.

«Семь новых ФСБУ: Аренда, НМА, ОС, Капвложения, Документооборот, Запасы, Инвентаризация» самый экспертный курс Клерка, помогающий разобраться со сложными официальными требованиями. Мы уже добавили новый стандарт, «Инвентаризация», увеличили часы, дополнили программу, но оставили прежнюю стоимость.

Обучение очень удобное: понятные видео лекции, тесты, примеры в 1С, онлайн-встречи с преподавателями, ответы на все ваши вопросы в закрытом чате. По окончании получите официальное удостоверение о повышении квалификации на 144 часа с занесением в госреестр.

Посмотреть программу и записаться

Карточка формы 0504031: структура документа

Рассматриваемая карточка заполняется с двух сторон.

На лицевой стороне фиксируются:

1. Сведения о карточке:

-

дата открытия, закрытия;

-

номер формы;

-

дата составления.

2. Сведения об учреждении:

-

наименование учреждения, его филиала;

-

код учреждения по ОКПО (Общероссийскому классификатору предприятий и организаций).

3. Общие сведения об объекте учета:

-

название, вид, назначение объекта учета, его номер по ОКОФ (Общероссийскому классификатору основных фондов);

-

сведения о фирме — производителе объекта учета (поставщике), код организации по ОКПО;

-

расположение объекта учета;

-

сведения о материально ответственных работниках;

-

единица измерения актива по ОКЕИ (Общероссийскому классификатору единиц измерения);

-

присвоенный активу номер;

-

номер счета бухучета;

-

марка, проект, тип изделия;

-

реестровый, заводской и иные коды;

-

дата выпуска изделия, ввода в эксплуатацию;

-

сведения о документе, который устанавливает правообладание объектом;

-

справочно-балансовая цена изделия в валюте.

4. Сведения о цене актива, ее изменении, амортизации:

-

изначальная стоимость;

-

корректировка стоимости изделия;

-

балансовая стоимость;

-

срок эксплуатации;

-

сведения об амортизации (дата окончания, норма, величина начисленной амортизации, применяемый метод начисления, остаточная стоимость).

На другой стороне карточки указываются:

1. Данные о принятии актива к учету, а также о его списании:

-

отметка о принятии (с указанием удостоверяющего документа);

-

отметка о выбытии (также с указанием удостоверяющего документа, а также подтвержденной причины выбытия учитываемого актива).

2. Данные о внутреннем движении учитываемого объекта (в соответствии с накладными по активу, с указанием расположения, материально ответственных работников), об осуществлении его ремонта (с указанием подтверждающих документов, суммы расходов, сведений о гарантийных документах).

3. Краткая характеристика основных свойств учитываемого объекта:

-

характерные признаки;

-

материалы, комплектующие;

-

сведения о содержании в учитываемом изделии драгоценных металлов, камней.

Карточка подписывается ответственным сотрудником. К ней могут прилагаться документы, отражающие сведения об учитываемых активах (паспорт, чертеж, модель и т. д.).

Скачать инвентарную карточку учета нефинансовых активов (ф. 0504031).

Образец заполнения

Скачать образец.

Итоги

Карточка формы 0504031 используется бюджетными структурами и заводится на все инвентарные объекты, относящиеся к основным фондам, непроизведенным и нематериальным активам. Заполняется она на основе первички, отражающей поступление соответствующих объектов.

«Клерк.Премиум» – лучшая инвестиция в будущее!

Подписывайтесь прямо сейчас и вам будут доступны:

• онлайн-курсы с сертификатами;

• вебинары;

• безлимитные консультации;

• инструкции с чек-листами;

Скорее получите подписку здесь по максимально выгодной цене!

По окончании года мы стараемся подвести его итоги. В этой статье практик рассказывает об опыте крупного производственного предприятия по организации централизованного учета архивного фонда, который хранится децентрализованно: в двух специализированных архивах, еще в некоторых структурных подразделениях без их передачи в архив (внутри головного офиса) и филиалами.

Вы узнаете: как организации регламентировать подобную конструкцию и что считать архивными документами юрлица, какие учетные документы надо вести всем этим подразделениям и как можно ежегодно собирать с них информацию о накопившихся архивных документах.

Договоримся о понятиях

Нам важно понять, что мы будем считать архивным фондом компании, учет которого нам надо организовать. Потому начнем с терминологии.

Фрагмент документа

ГОСТ Р 7.0.8-2013 «Система стандартов по информации, библиотечному и издательскому делу. Делопроизводство и архивное дело. Термины и определения»

93 документальный фонд: Совокупность документов, образующихся в деятельности организации…

109 архивный фонд: Совокупность архивных документов, исторически и/или логически связанных между собой.

110 Архивный фонд Российской Федерации: Исторически сложившаяся и постоянно пополняемая совокупность архивных документов, отражающих материальную и духовную жизнь общества, имеющих историческое, научное, социальное, экономическое, политическое и культурное значение, подлежащих постоянному хранению.

Фрагмент документа

Правила организации хранения, комплектования, учета и использования документов Архивного фонда Российской Федерации и других архивных документов в органах государственной власти, органах местного самоуправления и организациях (утв. приказом Министерства культуры РФ от 31.03.2015 № 526)

2.1. Документы, образующиеся в деятельности организации, составляют документальный фонд…

2.3. Часть документального фонда, включающая документы Архивного фонда Российской Федерации, документы по личному составу и документы временных (свыше 10 лет) сроков хранения, включенные в учетные документы архива, составляет архивный фонд организации, который подлежит хранению в архиве организации.

Документы временных (до 10 лет включительно) сроков хранения хранятся в структурных подразделениях организации и по истечении сроков их хранения подлежат уничтожению…

2.6. Архивные документы организации составляют один (единый) архивный фонд:

до и после реорганизации, а также изменения структуры, штатов, если указанные мероприятия не повлекли за собой изменения целей и предмета деятельности организации;

до и после изменения территориальных границ деятельности организации;

в случае смены учредителя.

В случае изменения собственника имущества организации архивные документы организации должны включаться в разные архивные фонды.

На стадии делопроизводства документация, входящая в документальный фонд организации, формируется в дела в соответствии с номенклатурой дел. И только те документы, которые переданы на архивное хранение (со сроком хранения свыше 10 лет, в т.ч. постоянно, и по личному составу), считаются архивным фондом организации. Это классика жанра, основанная на нормативных правовых актах.

Некоторые подразделения не хотят расставаться со сгенерированными ими документами вне зависимости от их «возраста» и срока хранения, им важно иметь их всегда «на расстоянии вытянутой руки». У нас такие подразделения есть. Мы пошли им навстречу и разрешили хранить на «их территории» созданные ими документы со сроком хранения свыше 10 лет, в т.ч. постоянно (т.е. фрагмент архивного фонда нашей организации). Но в обмен на эту любезность обязали их выполнять часть функций классического архива.

Другие подразделения наоборот – хотят передавать в архив документы с меньшим сроком хранения, чем 10 лет. Такие документы мы тоже принимаем в архив по согласованию с его руководителем на так называемое депозитарное хранение. При этом допускается их передача в архив по сдаточным описям, без внесения сведений в обычные учетные документы архива. Такие документы, даже находясь в архивохранилище, не входят в архивный фонд организации.

Учет архивных документов организации

К задачам архива, планируемым на конец года, кроме согласования сводной номенклатуры дел и составления графика передачи документов на хранение в архив, мы относим также централизованный учет документов архивного фонда организации. Хотя данную последнюю задачу можно решать и по окончании года в самом начале следующего года.

На мой взгляд, учет архивных документов – это одна из наиболее важных задач архива. Независимо от того, хранятся архивные документы в архиве или в структурных подразделениях, которые их же и выпускают, учесть нужно все!

Порядок ведения первичных учетных документов полно и в доступной форме приведен в Правилах организации хранения, комплектования, учета и использования документов Архивного фонда Российской Федерации и других архивных документов в органах государственной власти, органах местного самоуправления и организациях, утв. приказом Министерства культуры РФ от 31.03.2015 № 526 (далее – Правила).

Фрагмент документа

Правила организации хранения, комплектования, учета и использования документов Архивного фонда Российской Федерации и других архивных документов в органах государственной власти, органах местного самоуправления и организациях (утв. приказом Министерства культуры РФ от 31.03.2015 № 526)

3.1. Учету подлежат все хранящиеся в архиве организации документы, включая документы по личному составу, копии документов фонда пользования (при наличии) и описи дел, документов…

3.6. В состав основных (обязательных) учетных документов архива организации входят:

книга учета поступления и выбытия дел, документов (приложение № 11);

список фондов (приложение № 12);

лист фонда (приложение № 13);

опись дел, документов (приложения № 14, 15, 16, 17, 18);

реестр описей (приложение № 19).

Указанный в п. 3.6 Правил перечень основных учетных документов является обязательным минимумом, который позволяет фиксировать какие-либо движения архивных документов:

- в книгу учета поступления и выбытия дел, документов последовательно вносятся все первичные и повторные поступления (выбытия) дел, документов;

- в список фондов вносятся все фонды организации, если их более 1;

- лист фонда составляется на каждый архивный фонд, в нем учитываются все описи дел, документов фонда;

- в описи дел, документов учитываются все единицы хранения в соответствии с принятой систематизацией;

- реестр описей ведется при наличии в архиве организации 2 и более описей дел, документов.

К вспомогательным учетным документам мы добавили журнал выдачи архивных дел, документов во временное пользование (Пример 4), в который последовательно вносится каждая выдача во временное пользование и возврат дел, документов.

Если рассматривать вопрос о необходимости ведения основных учетных документов для архивов и подразделений, которые осуществляют самостоятельное архивное хранение выпущенной документации, то мы пошли следующим путем:

Таблица 1. Какие учетные документы ведут подразделения, осуществляющие архивное хранение

Перечисленное в Таблице 1 относится к внутреннему учету архивных документов.

Если ваша организация является источником комплектования государственного, районного или городского архивов и поэтому обязана в соответствии с Регламентом государственного учета…