ФОРМА ОТЧЕТА ДЛЯ КОНТРОЛЯ РАСХОДОВ В EXCEL

Создание бюджета не будет казаться сложным процессом, если использовать в работе шаблон. Главное — выбрать из огромного количества шаблонов тот, который подходит для ваших целей: создать бюджет для инвестиционного проекта, отслеживать текущие расходы предприятия, планировать предстоящий финансовый год и др. В данной статье представим наиболее информативные и доступные форматы отчетов для контроля расходов в Excel. Сделаем это на примере компании ООО «Василек» (название условное).

Ежедневно руководителю компании необходимо принимать решение, как распределить денежные средства, расставлять приоритеты по оплатам. Помочь ему в этом может Бюджет движения денежных средств (БДДС) — документ, в котором собраны все поступившие заявки на оплату и сведения об имеющихся в компании свободных денежных средствах.

Этот документ формируется в Excel. В качестве информационного материала берут данные бухгалтерского учета об остатках денежных средств на счетах на начало периода, для которого планируют составить БДДС, остатки по кассе (если имеется кассовый учет), все незакрытые обязательства как по данным бухучета (кредиторская задолженность на начало периода), так и в соответствии с заключенными договорами на оплату.

При подготовке БДДС нужно помнить, что все выплаты должны соответствовать утвержденному плановому бюджету доходов и расходов компании. Как только появляется внеплановый платеж, должно появиться сообщение, что это планом не предусмотрено.

Если в результате планирования на конец периода прогнозируются отрицательные денежные остатки, бюджет подвергается корректировке за счет сокращения плана оплат. Поэтому для понимания ситуации лучше сразу добавить в БДДС информацию о текущей задолженности перед поставщиками, плановых затратах на предстоящий месяц и прогнозной задолженности на конец месяца с учетом сумм оплат, заложенных в бюджет.

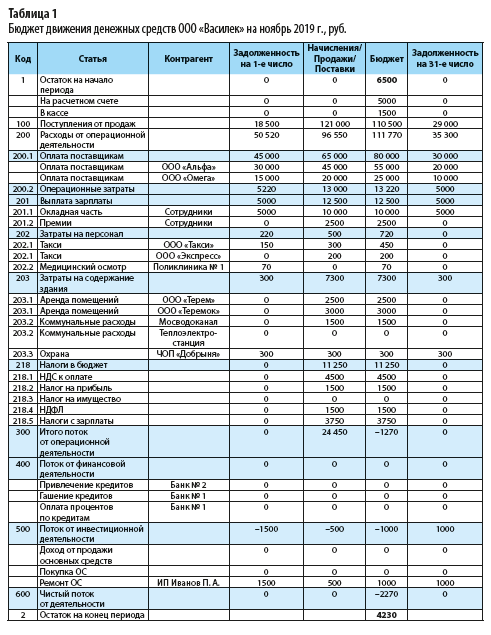

В таблице 1 представлен Бюджет движения денежных средств ООО «Василек»» на ноябрь 2019 г.

Как видно из табл. 1, чистый поток по месяцу прогнозируется отрицательным (–2270 руб.), однако за счет начальных остатков в 6500 руб. компания в состоянии выполнить заявленный бюджет на данный месяц. При этом она наращивает дебиторскую задолженность от своих покупателей с 18 500 до 29 000 руб. и уменьшает кредиторскую задолженность перед поставщиками товара с 45 000 до 30 000 руб. В целом по месяцу картина оптимистичная.

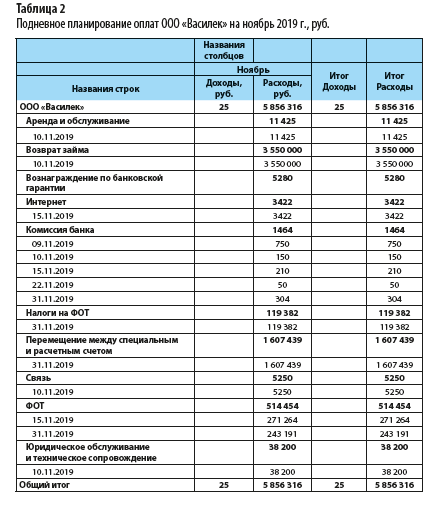

Конечно, есть обязательные платежи, которые никак нельзя отложить на вторую половину месяца (оплата аренды, коммунальные платежи, выплата заработной платы). Следовательно, нужен понедельный или подневной план оплат, которого компания должна четко придерживаться. Рассмотрим подневное планирование оплат ООО «Василек» на ноябрь 2019 г. (табл. 2).

Обратим внимание, что представленный план подневных оплат сформирован как сводная таблица Excel. Конечно, можно использовать разработанный отчет, перенесенный в Excel, однако опыт показывает, что лучше работать с информационным массивом или базой данных. В настоящее время в Excel с помощью готовых макетов можно не только составить очень удобный отчет, но и установить многоуровневую систему анализа.

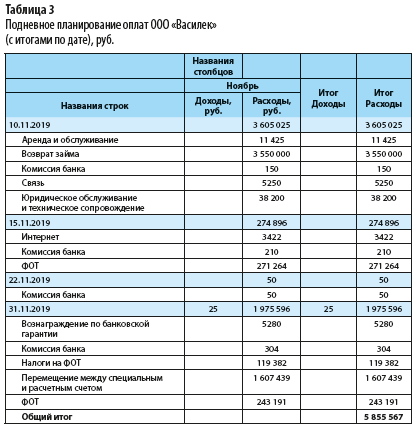

В отчете для расчета величины расходов можно сразу увидеть доходы и расходы, причем возможна группировка по дню (табл. 3).

Из таблицы 2 видно, сколько нужно потратить в периоде по определенной статье затрат, из табл. 3 — какую сумму необходимо иметь на счетах на конкретную дату.

Форма для прогноза и учета расходов по дням не обязательно должна быть консервативной. В ней могут быть небольшие отступления, допустим, более развернутое наименование затрат (иногда недостаточно стандартной группировки, нужно иметь более детальное представление о расходе).

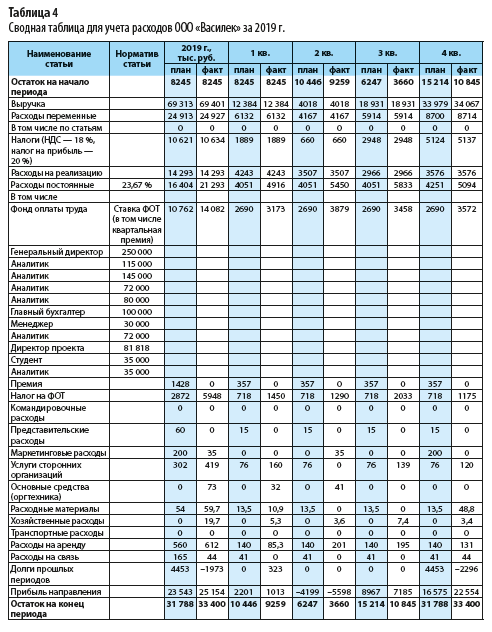

Для учета расходов можно пользоваться формой, представленной в табл. 4.

Чтобы сформировать данную таблицу, нужно переработать огромную массу данных.

АЛГОРИТМ ПОСТРОЕНИЯ ОТЧЕТА

Представим алгоритм формирования отчета для учета и контроля расходов (см. табл. 4).

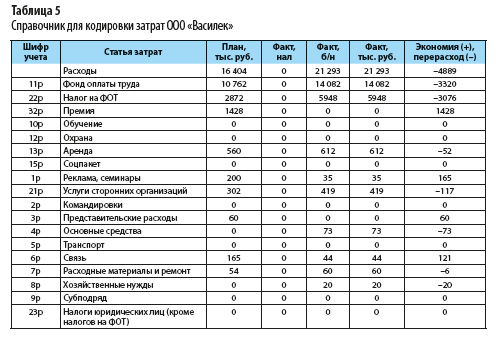

Прежде всего нужно подготовить справочники по кодам. С их помощью все расходы кодируются, а затем группируются по необходимым статьям. Расходы объединяются в единую базу данных и кодируются по следующей системе (табл. 5).

Шифры учета дают возможность собрать все данные с помощью формул в более крупные статьи. А мелкое дробление — это табл. 6, на основании которой рассчитывают консолидированный отчет по расходам, используя шифры и формулы. Данную таблицу получают в результате кропотливого труда сотрудников по шифровке ежедневных расходов.

На основании утвержденного БДР вносят плановые значения, а по результатам отчетного периода включают данные по фактическому исполнению.

1. Все данные по затратам распределяют по утвержденным ЦФО. Для этого отработка осуществляется ежедневно, причем справочник кодировки затрат (см. табл. 5) — это уже более высокий уровень учета. Первоначально все расходы учитывают с подробной детализацией, как в табл. 6.

Продолжение табл. 6

На основании таких заполненных таблиц в рамках месяца контролируют исполнение бюджета расходов. Затем все детальные расходы при помощи формул консолидируют на уровень табл. 5. Причем для кодировки можно использовать не только ручной режим, но и функционал формул:

ЕСЛИ(ЕСЛИ(B57=»усл.банка»;»23р»;ЕСЛИ(B57=»ПН»;»22р»;ЕСЛИ(B57=»ЕСН»;»22р»;

ЕСЛИ(B57=»налог на дивиденды»;»23р»;ЕСЛИ(B57=»ЗП 10***»;»11р»;ЕСЛИ(B57=»ЗП 25***»;»11р»;ЕСЛИ(B57=»Субподряд»;»21р»;0)))))))).

Отметим, что лучше всего пользоваться формулами. Если использовать формулы с необходимыми и достаточными условиями, формулы по работе с массивами данных, формулы типа: =СЦЕПИТЬ(«Расшифровка расходов подразделений «;D1;» за «;Сценарий!B2), можно настроить учет и контроль так, чтобы при выполнении условия, например, расходы больше 10 000 руб. в день, срабатывала контрольная фраза «Остановить расходы».

Важный момент: с помощью настроенных формул сегодня можно заполнить все отчеты.

2. Консолидация месячных отчетов по расходам в один общий сводный отчет за год.

3. Отчет по контролю расходов — это целая книга, созданная на базе Excel. Для учета расходов первоначально формируется БДДС. Используются данные по заключенным договорам (обязательные платежи), далее — база бухгалтерского учета с кодировкой затрат. В конечном итоге получаем сводную таблицу по расходам и остаткам компании (см. табл. 4).

Конечно, правильно вести учет именно так. Все отчеты и вводная информация на отдельных листах. Это хорошо для тех, кто только начинает пользоваться указанными шаблонами. На наш взгляд, намного удобнее, когда всю информацию видишь на одном листе, не перескакивая из одного листа в другой.

Статья опубликована в журнале «Планово-экономический отдел» № 11, 2019.

Наталья Платонова | Ведущий консультант. ЗАО «БДО Юникон», Москва.

Наталья Платонова – ведущий консультант ЗАО «БДО Юникон», старший преподаватель кафедры финансов предприятий и финансового менеджмента Финансовой академии при правительстве РФ; кандидат экономических наук.

ЗАО «БДО Юникон» – компания, оказывающая консультационные и аудиторские услуги предприятиям всех основных отраслей российской экономики. Создана в 1989 году. Входит в крупнейшую международную сеть аудиторских фирм BDO International, действующую в 105 странах мира.

На какие вопросы Вы найдете ответы в этой статье

-

Когда возникает необходимость оптимизировать затраты

-

Какие расходы нужно отслеживать в первую очередь

-

Что дает разделение затрат на постоянные и переменные

-

Как разработать систему управления затратами

Также Вы прочитаете

-

Советы директора Business Matrix по управлению себестоимостью

-

Как контролируют затраты на Уфимском мясоконсервном комбинате

-

Почему компания «Пилот» разработала систему трансфертных цен

Больше зарабатывать или меньше тратить?

В последнее время многие Генеральные Директора приходят к выводу, что период получения сверхприбыли без должного контроля затрат завершился. Конкуренция усиливается, все больше предприятий применяют современные технологии и оборудование, совершенствуют качество управления. Получать прибыль, просто увеличивая цены, стало невозможно. На первый план выходят неценовые факторы завоевания рынка: улучшение качества продукции, развитие гарантийного и послегарантийного обслуживания, предоставление дополнительных услуг. Именно снижение затрат при сохранении качества выпускаемой продукции дает предприятию возможность удержать или даже усилить свои позиции на рынке.

Управленческий учет: с нуля до настройки в 1С, Excel и Google-таблицах

Уметь настраивать и вести управленку — значит быть полезным для руководителей. Научитесь понимать, откуда приходят и куда уходят деньги компании на курсе повышения квалификации от «Клерка».

В условиях ограниченности ресурсов, когда предприятие не может постоянно увеличивать производственную базу, и с развитием конкуренции, когда компании не могут бесконечно поднимать цены, вопрос «Что лучше: меньше тратить или больше зарабатывать?» однозначно решается в пользу оптимизации затрат и поиска резервов их снижения.

Мнение эксперта

Ольга Гаврилова | Директор консалтинговой компании «Финанс-мастер», Москва

Консалтинговая компания «Финанс-мастер» проводит семинары по управленческому учету, бюджетному управлению, оценке эффективности и управлению стоимостью компании. Среди клиентов компании – ОАО «ГМК «Норильский никель», ОАО «Север- сталь», ИД «Ридерз Дайджест»,ООО «Жиллетт Группа».

Теоретически существуют три варианта действий, позволяющих увеличить прибыль: повышать цены, наращивать объемы продаж или снижать затраты. На первом этапе компания может получать прибыль, увеличивая объем продаж и не очень заботясь об эффективности. На втором этапе рынок начинает насыщаться и рост продаж прекращается. Возникает необходимость заниматься повышением эффективности за счет наведения порядка в компании, то есть оптимизировать затраты. Однако на некоторых вещах, например на рабочем инструменте, экономить нельзя. Техническое обеспечение не должно подводить. Если оборудование завтра сломается, мы не заработаем денег.

Однако снижение затрат – не панацея. Нередко неоправданное снижение приводит к обратным результатам. Так, в ряде компаний, работающих в сфере услуг, где установлена система процентно-премиальной оплаты труда сотрудников (ателье, спортклубы, салоны красоты и т. п.), можно столкнуться со следующей ситуацией. Руководство решает снижать затраты, начав с уменьшения процентов от выручки, выплачиваемых сотрудникам. В скором времени большинство сотрудников находят выход: клиенты платят мастерам «в карман». Результатом становится снижение общих объемов выручки и, как следствие, сокращение прибыли. К сожалению, в сфере услуг такие ситуации очень распространены. В производственных отраслях подобные эксперименты оборачиваются уходом специалистов, появлением «откатов», хищениями.

Для того чтобы эффективно управлять затратами, руководителю компании важно понимать, какие виды затрат существуют и от чего они зависят.

Однако снижение затрат – не панацея. Нередко неоправданное снижение приводит к обратным результатам. Так, в ряде компаний, работающих в сфере услуг, где установлена система процентно-премиальной оплаты труда сотрудников (ателье, спортклубы, салоны красоты и т. п.), можно столкнуться со следующей ситуацией. Руководство решает снижать затраты, начав с уменьшения процентов от выручки, выплачиваемых сотрудникам. В скором времени большинство сотрудников находят выход: клиенты платят мастерам «в карман». Результатом становится снижение общих объемов выручки и, как следствие, сокращение прибыли. К сожалению, в сфере услуг такие ситуации очень распространены. В производственных отраслях подобные эксперименты оборачиваются уходом специалистов, появлением «откатов», хищениями.

Для того чтобы эффективно управлять затратами, руководителю компании важно понимать, какие виды затрат существуют и от чего они зависят.

Советы эксперта

Александр Спарре | Председатель совета директоров группы компаний «АвтоСпецЦентр», Москва

ГК «АвтоСпецЦентр», в состав которой входят компании «АвтоСпецЦентр Audi», «Автоцентр Skoda» и «Автоцентр Nissan», работает на автомобильном рынке с 1997 года. Компаниям группы принадлежат шесть дилерских центров в Москве. Группе удалось повысить эффективность сервисного обслуживания клиентов, установив 24-часовой режим работы. Общий штат компаний – свыше тысячи человек.

Специфика автомобильного рынка такова, что все его игроки существуют как бы в тисках двойной конкуренции: сначала среди десятков автомобильных марок клиент выбирает наиболее подходящую для себя, а затем начинает поиски дилера, и здесь также возможны разнообразные варианты. В условиях сильного соперничества мы просто обязаны постоянно инвестировать: в маркетинг и рекламу, в реконструкцию действующих и строительство новых центров продаж и сервисного обслуживания, в закупку современного оборудования и материалов, расширение спектра предлагаемых услуг, повышение квалификации персонала. Без интенсивного роста на автомобильном рынке сегодня выжить невозможно. А любое развитие и совершенствование сопряжено с затратами.

Какие бывают затраты

1. Эффективные и неэффективные

С точки зрения эффективности и влияния на результаты принимаемых решений затраты делятся на эффективные (связаны с получением доходов от реализации продукции, на производство которой они были выделены) и неэффективные (связаны с потерями и с отсутствием доходов). К неэффективным затратам относятся все виды потерь: от брака, хищений, порчи, простоев, недостачи.

Нерелевантные затраты: пример из практики

На примере уже описанной выше типографии рассмотрим такую ситуацию. Планируя расширить спектр услуг, типография купила полиграфическое оборудование (например, оборудование для тампопечати) и выделила помещение для организации нового вида деятельности. Однако ситуация на рынке резко ухудшилась, и спрос на эти услуги существенно снизился. Руководителям предприятия нужно принять решение о запуске нового производства (для этого надо приобрести еще оборудование и нанять дополнительный персонал) или отказе от него.

В данном случае затраты на станок будут нерелевантными, так как предприятие их уже понесло и принятое решение их не изменит. А площади, выделенные под новую деятельность, можно использовать иначе: например, сдать в аренду. Сумма арендной платы при этом должна рассматриваться в качестве альтернативных, то есть релевантных, издержек (выгода, от которой отказывается типография в случае запуска проекта).

Разумеется, неэффективные (непроизводительные) затраты необходимо снижать в первую очередь. Для этого нужно определить допустимый уровень технологических потерь и установить ответственность за его превышение.

Так, в крупной типографии перерасход бумаги при производстве газетно-журнальной продукции составлял более 15% плановой величины, которая уже включала в себя нормативные 6% на технологические отходы. За год-полтора (!) затраты на оплату перерасхода бумаги превратились в абсолютном выражении в значительную сумму. Возможными вариантами решения проблемы могли стать, во-первых, детальный анализ причин столь значительного перерасхода и, во-вторых, материальная ответственность начальников цехов и печатников за необоснованное превышение нормативной величины технологических потерь и система поощрений за экономию бумаги при печати и за сокращение нормативных потерь.

Определить непроизводительные расходы(*) позволяет нормирование использования трудовых, материальных и финансовых ресурсов. Для ресурсов, составляющих в структуре затрат предприятия значительную величину, необходимо устанавливать нормы и нормативы потребления и фиксировать все отклонения от нормативных показателей. На основе детального анализа разрабатываются управленческие решения по устранению причин отклонений. Одним из результатов может стать, в частности, уточнение самих норм.

Другое возможное направление сокращения затрат – это анализ эффективности вспомогательных работ на предприятии и привлечение аутсорсинговых компаний для выполнения отдельных функций. Так, затраты на содержание штата сотрудников, занимающихся обслуживанием (уборщицы, сантехники, электрики и т. п.),или затраты на содержание собственного гаража, парка автотранспортных средств, штата водителей и автомехаников могут оказаться значительно выше, чем оплата услуг сторонних клининговых итранспортных компаний. Вообще, привлечение на конкурсной основе сторонних предприятий (например, для оказания ремонтных и транспортных услуг, услуг рекламных агентств, для аудита и консалтинга) – реальный путь снижения затрат для средних и крупных организаций. Важно, что компания может выбрать контрагентов с оптимальным для нее соотношением «качество – цена – сроки – прочие условия договора».

В отдельных случаях предприятию, наоборот, выгоднее создать вспомогательные структуры или новые подразделения для снижения затрат на оплату услуг сторонних организаций. Например, в связи со значительным ростом операций по упаковке полиграфической продукции Генеральный Директор типографии может принять решение о приобретении собственного упаковочного оборудования. Это решение будет оправданно при двух условиях: текущие расходы на содержание оборудования и собственно на упаковку должны быть ниже затрат на оплату услуг сторонних организаций, а средства, пошедшие на его приобретение, – достаточно быстро окупиться.

2. Релевантные и нерелевантные

Генеральному Директору важно понимать, влияют ли принимаемые им управленческие решения на затраты. По принципу зависимости от принимаемого решения затраты делятся на релевантные (затраты, на которые принимаемое решение оказывает влияние) и нерелевантные (затраты, которые не зависят от принимаемого решения). К примеру, затраты прошлых периодов являются нерелевантными, поскольку никакие решения уже их не изменят. А так называемые альтернативные издержки (потери, которые может понести предприятие в случае принятия альтернативного решения) являются релевантными и должны учитываться (см. Нерелевантные затраты: пример из практики).

3. Постоянные и переменные

В зависимости от изменения объема производства (или продаж) затраты делятся на переменные, постоянные и смешанные. Переменные затраты прямо пропорциональны объемам производства, постоянные не зависят от объема производства, а смешанные содержат в себе как постоянную часть, так и переменную.

Это разделение помогает оптимизировать затраты, особенно постоянные: когда определяется их структура, выявляются излишние постоянные затраты. Например, в производственной компании при проведении анализа постоянных затрат было выявлено, что значительные средства тратятся на аренду склада, который большую часть времени не используется даже на 50%. Было принято решение об аренде склада меньшей площади.

Постоянные затраты: пример из практики

В одной книжной сети, в состав которой входили несколько магазинов и аппарат управления, после распределения значительных по величине постоянных расходов (в которых преобладали затраты на содержание управленческого персонала) ряд магазинов оказывались убыточными. Руководство сети приняло решение о ликвидации убыточных магазинов. Однако постоянные расходы остались прежними, и вся их величина после закрытия части магазинов распределилась между оставшимися, что в свою очередь привело к резкому снижению прибыли и даже к убыточности нескольких магазинов.

В российской практике данная классификация не слишком популярна, что иногда приводит к отрицательным последствиям (см. Постоянные затраты: пример из практики). Во многих компаниях экономические подразделения обосновывают отказ от отнесения затрат к постоянным и переменным трудностями такого разделения на практике.

Классификация затрат на переменные и постоянные является основой операционного анализа (анализ «затраты – объем – прибыль»). Операционный анализ позволяет отслеживать зависимость результатов деятельности от затрат, объема производства и цены и находить критический объем продаж, или точку безубыточности, в которой суммарный объем выручки равен суммарным затратам. Точку безубыточности особенно важно знать при неполной загрузке производственных мощностей, поскольку продажи ниже этой точки влекут за собой потери для предприятия.

4. Прямые и косвенные

По способу отнесения на себестоимость продукции затраты подразделяются на прямые и косвенные. Прямые затраты – это расходы, которые можно непосредственно отнести на конкретный вид продукции, работы, услуги. К ним относятся затраты на сырье и материалы, заработную плату основных производственных рабочих. Косвенные – это расходы, которые не имеют прямой связи с конкретным видом продукции. К косвенным относятся затраты на управление и обслуживание подразделений (если внутри подразделений производится несколько видов продукции), на управление и обслуживание предприятия в целом. Если предприятие производит один продукт, то все затраты на его производство и реализацию будут прямыми. Важно понимать, что распределение на прямые и косвенные расходы не соответствует разделению на постоянные и переменные затраты.

С развитием технологий, усложнением организационных структур предприятий, совершенствованием организации управления доля прямых затрат снижается, поэтому приоритетными направлениями учета и управления затратами становятся вопросы правильного отнесения затрат на себестоимость, выбора экономически обоснованных коэффициентов распределения и расчета полной себестоимости отдельных видов продукции.

Этапы разработки системы управления затратами

Этап 1. Формирование организационных единиц по управлению затратами

Разработка и внедрение системы управления затратами начинается с построения эффективной системы сбора, передачи и обработки данных. На этом этапе должны быть определены:

-

подразделения предприятия, связанные с осуществлением затрат, отражением их в учете, контролем;

-

подчиненность этих подразделений;

-

сфера их ответственности;

-

взаимосвязь с другими подразделениями;

-

функциональные обязанности для каждой должности;

-

документооборот, сопровождающий хозяйственные операции.

Данный этап осуществляется кадровой службой при активном сотрудничестве с производственной и финансово-экономической(*) службами, бухгалтерией, службой снабжения и т. п.

Отдельно финансово-экономической службе нужно поручить разработать следующие элементы, необходимые для функционирования системы:

-

центры затрат (подразделения, которые осуществляют расходы);

-

ответственность (в том числе материальная);

-

нормы и нормативы расхода сырья, материалов, топлива и пр., нормы выработки;

-

образцы первичных документов по списанию сырья, материалов, топлива, запасных частей, по учету рабочего времени и т. п.;

-

регламент предоставления информации (порядок, сроки, получатели данных).

Этот этап включает также разработку единой методологической базы управленческого учета, разработку системы стимулирования сотрудников и штрафов за несоблюдение технологических, санитарно-гигиенических и других требований.

Этап 2. Информационное обеспечение учета затрат

Это необходимо для своевременного и достоверного сбора информации о затратах. Обеспечить выполнение этой функции должны финансово-экономическая служба и IT-служба.

Этап 3. Планирование затрат

Планирование затрат, как правило, осуществляется в комплексе с планированием других показателей деятельности предприятия (натуральные показатели деятельности, доходы, инвестиции и др.) в рамках принятой на предприятии системы планирования и бюджетирования (Подробнее об этом см. в статье «Что важно знать о бюджетировании Генеральному Директору»). Как правило, подразделением, ответственным за формирование плановых показателей затрат, является финансово-экономическая служба.

Этап 4. Оперативный контроль расходов

Оперативный контроль расходов – это функция сотрудников структурных подразделений, в рамках которых осуществляются расходы. Для контроля над затратами необходимо организовать:

-

фиксирование затрат на рабочих местах в центрах затрат;

-

сравнение фактических затрат с нормативными (плановыми), выявление отклонений;

-

своевременную передачу данных в подразделение, занимающееся сбором и обработкой информации о затратах (финансово-экономическую службу).

Этап 5. Учет затрат

Данный этап подразумевает отражение хозяйственных операций в системе управленческого учета и интеграцию этих операций в системе бухгалтерского учета. Этим занимаются финансово-экономическая служба и бухгалтерия.

Этап 6. Анализ затрат

Необходимо сопоставлять нормативные (плановые) и фактические данные, выявлять причины отклонений и проблемные участки на производстве, анализировать структуру и динамику затрат, определять их эффективность. Комплексный анализ затрат осуществляет финансово-экономическая служба. Генеральному Директору необходимо требовать лишь итоговый отчет, содержащий анализ существенных отклонений затрат в разрезе агрегированных (обобщенных) статей расходов.

Этап 7. Разработка управленческих решений

По результатам предыдущего этапа нужно поручить службам, занимающимся учетом, анализом, контролем и планированием затрат, внести рекомендации по изменению финансовой политики в части управления затратами. Рекомендации могут предполагать, например, изменение структуры затрат, пересмотр норм и нормативов, корректировку ценовой политики компании, изменение объемов или диверсификацию производства. Наиболее эффективные и экономически проработанные предложения должны служить основой управленческих решений, принимаемых Генеральным Директором компании.

Типичные ошибки в управлении затратами

Ошибка 1. Непоследовательность

Управление затратами должно быть частью общей системы управления предприятием. Принятие разрозненных управленческих решений в части затрат (сегодня сокращаем косвенные расходы, завтра меняем методологию расчета себестоимости продукции, через неделю – принципы оплаты труда) приводит к тому, что система управления затратами работает неэффективно.

Ошибка 2. Недостаток информации

Внедрение системы управления затратами сталкивается со значительным количеством проблем, одна из которых – информационная. На многих предприятиях передача сведений об израсходованных материалах, сырье, топливе и др. происходит несвоевременно и в неполном размере. Неполнота и несвоевременность предоставления данных о затратах – причина формирования ошибочных показателей величины затрат и себестоимости, игнорирования факторов, влияющих на размер затрат.

Ошибка 3. Избыток информации

Соблюдение требования полноты и своевременности получения информации о затратах должно быть дополнено принципом достаточности. Сбор излишнего количества сведений увеличивает расход времени и ресурсов на получение и обработку информации, осложняет информационную систему незначительными данными, изучение влияния которых может привести к неверным управленческим решениям.

Ошибка 4. Игнорирование изменений

Нередко в процессе управления затратами игнорируется влияние различных факторов на состав, размер и структуру затрат. В условиях динамично развивающейся рыночной ситуации в течение непродолжительного периода времени затраты могут изменяться под влиянием как внешних, так и внутренних факторов. Предусмотреть все факторы и степень их влияния очень сложно, попытки прогнозирования могут отнимать немало времени и ресурсов. Однако это не означает, что изучением и оценкой влияния тех или иных факторов можно пренебречь.

Ошибка 5. Отсутствие обратной связи

Опыт показывает, что введение системы управления затратами «сверху», приобретение дорогостоящего программного обеспечения и даже создание служб, в обязанности которых входят учет, контроль и планирование затрат, не гарантирует построения эффективной системы управления затратами. Чтобы система заработала, все начальники подразделений и руководители служб, каждый сотрудник компании должны четко представлять выполняемые ими функции, сферу своей ответственности и взаимосвязь между подразделениями.

Говорит Генеральный Директор

Вальтер Борио Альмо | Генеральный Директор Уфимского мясоконсервного комбината

ОАО «Уфимский мясоконсервный комбинат» – одно из ведущих предприятий мясоперерабатывающей отрасли Республики Башкортостан. Выпускает более 150 наименований пищевой и технической продукции, а также сырье для кожевенной и медицинской промышленности.

Наш планово-финансовый отдел обрабатывает всю доступную информацию – от стоимости ингредиентов до производительности оборудования и энергопотребления на килограмм готовой продукции. Мы анализируем сведения и постоянно работаем над снижением расходов. Затраты мы делим прежде всего на те, для снижения которых необходимы большие капиталовложения, и те, которые можно снизить с помощью простых процедур. Простыми решениями не следует пренебрегать: например, поставив в каждый офис еще одну корзину для бумаг, мы получаем дополнительно 3 тыс. руб. в месяц за сданную макулатуру.

Для анализа результатов мы используем систему KPI (ключевых показателей эффективности) (О системе ключевых показателей см. в статье «Как оценивать эффективность работы компании») и сравниваем полученные данные с результатами пяти других компаний нашего холдинга. Однако это сравнение мало что дает, поскольку наше предприятие – лучшее по большинству показателей. Поэтому мы также собираем информацию о конкурентах (лучших предприятиях отрасли) и пытаемся достичь их показателей.

Мы также привлекаем персонал к снижению издержек. Каждый рабочий, предложивший идею, которая может принести ощутимый экономический эффект, получает премию в 3 тыс. рублей. Старая советская система «промывания мозгов» на тему экономии тоже эффективна, если ее дополнить материальным стимулированием. Сотрудники подразделений, в которых соблюдаются нормы расходования сырья, больше получают, награждаются ценными подарками. В результате мы почти побороли практику, когда водители на разгрузке обогревают себя работающими двигателями, а сырье портится, потому что кто-то кому-то не сказал, что с ним делать.

Как нацелить руководителя подразделения на получение прибыли

Ренат Батыров | Генеральный Директор группы компаний «Пилот», Астрахань

Группа компаний «Пилот» основана в 1995 году. Занимается разработкой и внедрением программного обеспечения, консультированием и обучением персонала. Дистрибьютор фирм «1С», «ПиБи», «Эрикос», «АТОЛ технологии», торговый партнер Microsoft.

В управлении затратами главное – жить по средствам. То есть тратить не больше, чем зарабатываем, оставляя запас для инвестиций и реинвестиций.

При управлении затратами мы придерживаемся классификации, принятой в традиционном бухгалтерском учете:

-

Производственные (коммерческие) затраты. Расходы, необходимые для реализации товаров, услуг, привязанные к номенклатуре. В основном это переменные расходы, зависящие от объемов реализации: себестоимость товаров, заработная плата производственного персонала и начисляемые на нее налоги, транспортные затраты, маркетинговые расходы, направленные на продвижение конкретных товаров и услуг (с ожидаемым эффектом в краткосрочной перспективе), командировочные расходы.

-

Общепроизводственные расходы. Отличаются от производственных тем, что не привязаны к какому-то конкретному виду реализуемой номенклатуры, но также зависят от объемов реализации и необходимы для ее осуществления: заработная плата прочего производственного персонала и начисляемые на нее налоги, транспортные расходы (большинство из них входят именно в эту статью затрат) и т. д.

-

Управленческие расходы. Содержание управленческого звена, расходы на управление персоналом, имиджевый маркетинг, ведение учета и все остальное, связанное с управлением подразделениями и предприятием в целом.

-

Общехозяйственные расходы (электроэнергия, тепло, вода, чай, кофе и пр.).

Большинство наших затрат – расходы подразделений. Руководители нацелены на успешный финансовый результат коммерческой деятельности подразделения. Они самостоятельно решают, какие расходы необходимы для достижения поставленных перед ними задач. Соответственно не допускают ненужных, лишних затрат. Что касается общекорпоративных расходов, то затрагивающие их решения принимаются, как правило, коллегиально – собранием менеджеров предприятия.

Учет затрат по видам деятельности

Одним из наиболее точных методов учета затрат является учет затрат по видам деятельности, или АВС (англ. activity based costing). В соответствии с ним предприятие рассматривается как набор взаимосвязанных видов деятельности (функций, операций), в процессе которой потребляются различные ресурсы (материалы, труд, оборудование). Принципиальное отличие метода АВС от традиционных способов разнесения затрат состоит в порядке распределения косвенных расходов.

Скажем, если у Вашей компании есть два вида продукции, то при обычном учете косвенные затраты, например на содержание бухгалтерии, будут распределяться между видами продукции пропорционально выбранной базе распределения (например, объему производства каждого вида товара), в то время как с помощью АВС предприятие может более точно определить, сколько времени бухгалтерия на самом деле тратит на учет операций, связанных с производством и продажей каждого вида продукции, и более точно разнести их.

Наиболее эффективно применение метода на многоотраслевых предприятиях или в сложных хозяйственных комплексах, где в структуре стоимости велика доля косвенных затрат. Однако на практике этот метод применяется нечасто в силу его сложности, трудоемкости и значительных материальных и физических затрат, которые требуются для сбора необходимой информации.

Как нацелить руководителя на получение прибыли от деятельности подразделения, если расходы, к примеру, на корпоративный почтовый сервер, другие затраты предприятия, возникающие вне данного подразделения, не поддаются исчислению в рамках его деятельности? Все попытки поделить такие расходы согласно каким-либо схемам (пропорционально численности персонала, объему реализации, заработной плате производственного персонала) встречали сопротивление как несправедливые. У одного подразделения – большой оборот, у другого – большая численность.

Теперь в нашей компании разработаны трансфертные (внутренние) цены. Например, час работы программиста стоит 500 руб., километр проезда на корпоративном автомобиле – 3 руб., одно телефонное соединение – 30 коп. Подразделения выставляют друг другу счета за оказанные услуги. Сейчас уже трудно представить, как мы жили раньше без внутренних расчетов. Признание подразделений самостоятельными центрами финансовой ответственности с собственным балансом и прочими атрибутами самостоятельного предприятия – это не только и не столько механизм снижения расходов, это идеология управления.

Систему внутренних тарифов иногда критикуют за то, что ведение таких расчетов отвлекает сотрудников от основной работы. Однако трудозатраты на ведение внутренних расчетов напрямую зависят от организации управленческого учета и документооборота предприятия, в том числе от эффективности программного обеспечения. Никто не заставляет в рамках небольшого предприятия выставлять счета соседу, находящемуся за стенкой. Важно подтвердить, что ему была реализована продукция другого отдела.

При внедрении такой системы под нее легко подстроить существующий документооборот. К примеру, раньше отдел продаж писал в службу логистики заявку на доставку товаров. После внедрения внутренних расчетов этот документ сохранился, но изменился его смысл. Теперь это своего рода договор между отделом продаж и отделом по работе с партнерами (ранее – служба логистики) о поставке товаров с ответственностью сторон. А всего-то добавилось согласование цены товаров и сроков поставки.

ЧТО ЧИТАТЬ ДОПОЛНИТЕЛЬНО

-

Вумек Дж.П., Джонс Д.Т. Бережливое производство: Как избавиться от потерь и добиться процветания вашей компании. М., 2004. Книга рассказывает о японском опыте минимизации затрат, применяемом сегодня во всем мире.

-

Хамидуллина Г.Р. Управление затратами: Планирование. Учет. Контроль. Анализ издержек обращения. М., 2004. Книга о том, как управлять затратами торгового предприятия. Рассказано о методологии планирования, нормирования, учета и управления издержками обращения.

ПОЛЕЗНЫЕ ИНТЕРНЕТ-РЕСУРСЫ

-

www.aup.ru/articles/finance/13.htm Доступным языком, с расчетными примерами объясняются различные методы определения себестоимости для принятия управленческих решений (сколько нужно продавать и по какой цене, чтобы продукт приносил компании прибыль).

Меня зовут Антон, и раньше я был транжирой (привет, Антон).

Три года назад я решил научиться копить — тут-то и пригодилось мое образование аналитика. Расскажу, как бюджет повлиял на мою жизнь.

Как я жил раньше

В марте 2016 года я работал аналитиком в международной консалтинговой компании. Мне было 25 лет, средний заработок в месяц составлял 80—85 тысяч рублей на руки. Мой доход складывался из 75 тысяч рублей оклада, доплаты за переработку и годовой премии — около 100 тысяч рублей.

Я жил в ближнем Подмосковье, к деньгам относился достаточно небрежно. Трат на аренду жилья и коммуналку не было, так как жил в родительском доме. Из основных расходов — еда, транспорт, тусовки с друзьями, бары, покупка одежды, путешествия. Я часто ездил на такси, встречался с друзьями и коллегами в барах и ресторанах, любил делать щедрые подарки.

Я никогда не считал, сколько и на что трачу, потому что денег всегда хватало и даже получалось что-то откладывать. В качестве «подушки» старался держать на счете около 200 тысяч рублей, но как только баланс превышал эту сумму, всегда находились «неотложные» покупки. Карту с кэшбэком не использовал, за акциями не следил — одним словом, смело переплачивал везде, где можно.

Накануне старта моего эксперимента мне исполнилось 26 и я задумался о покупке собственной квартиры. Проблема была в том, что я не понимал, куда уходит очередная зарплата, и никак не мог скопить более-менее серьезную сумму на первоначальный взнос. При этом у меня были примеры сверстников с доходом как у меня, которые смогли накопить на первоначальный взнос для покупки квартиры или купить собственный автомобиль. Кто-то уже содержал семью.

Я решил, что нужно начинать взрослеть, научиться нести ответственность за свою жизнь, будущее и материальное благополучие.

Как я выбирал, где вести учет

Раньше я уже пытался учитывать свои расходы в приложении CoinKeeper. Но оно показалось мне негибким, да и вести учет можно было только с телефона. Аналитика расходов в мобильном банковском приложении тоже не соответствовала моим запросам: непонятно, на что уходят наличные, как разбить крупные покупки в гипермаркетах на отдельные категории, на какие цели я делал переводы с карты на карту и т. д.

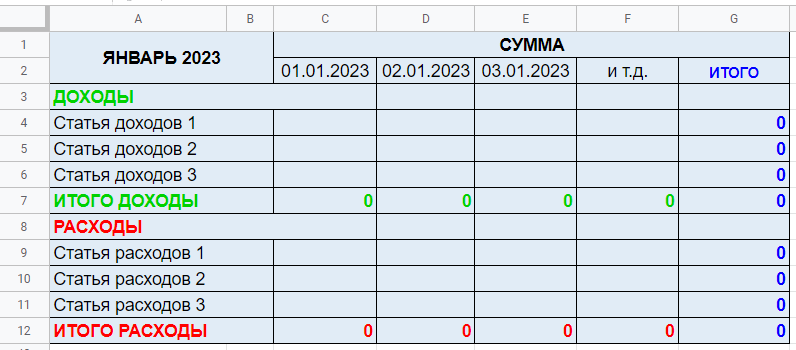

Я хотел настроить учет под себя, выделить свои категории и подкатегории, проводить аналитику во всевозможных разрезах, строить графики и диаграммы на свой вкус и цвет — ну я же аналитик. Самым гибким и простым инструментом мне показался эксель. Я завел файл, закинул в облачное хранилище, чтобы иметь доступ к нему с любого устройства, и с 1 апреля 2016 года начал вести учет.

А вот и сама таблица

Было бы странно всю статью рассказывать вам о своей таблице, но так и не показать, как она работает. Я перенес ее из экселя в «Гугл-таблицы» и заполнил за полгода, чтобы у вас появилось представление, как в ней работают графики и на чем они основаны.

Открыть таблицу →

На одной вкладке я записывал каждую трату, указывая дату, категорию и подкатегорию расхода. На другой добавил сводные таблицы и графики для аналитики.

Изначально я дал себе установку продержаться три месяца, чтобы сформировать картину моих расходов и выделить места для экономии и оптимизации. Но в итоге эксперимент продолжается до сих пор, а файл с двумя вкладками разросся в целую систему учета со своими справочниками, дашбордами и аналитикой.

Как я приучил себя вести бюджет

Для меня начать вести бюджет — это как начать новую жизнь с понедельника. Предыдущий мой опыт был так себе: я пару недель стабильно вел учет, потом заносил расходы все реже, а потом становилось совсем лень и я все бросал. В этот раз я решил добавить немного интерактива.

На главную страницу файла я вывел показатель «Средний расход за день в этом месяце». В самом начале эксперимента я установил для себя месячный лимит расходов — 60 тысяч рублей, так что мой средний расход за день должен был быть на уровне 2000 Р в день.

Каждое заполнение таблицы очередной порцией расходов было лотереей: превысит ли мой средний расход в месяце этот показатель. Другими словами, закажу ли я на ужин доставку или пора идти в «Пятерочку».

Особенно полезно было смотреть на средний расход после выходных: как я пойму позже, на выходные у меня приходится 40% всех расходов. Если после ввода расходов за выходные показатель не превышал 2000 рублей, мне становилось легче: не такой уж я и транжира. Но если случалось обратное, во мне просыпалась совесть: «Другие на 35 тысяч в месяц нормально живут, а ты сливаешь деньги в пустоту», — это заставляло меня ужаться в течение следующей недели. И это работало.

Этот показатель расхода стал моим персональным финансовым консультантом — это мотивировало стабильно вносить расходы в файл, чтобы получить ответ, транжира я или нет.

Расходы я стараюсь вносить каждый будний день, в конце дня. В основном я пользуюсь картой — расходы переношу из интернет-банка. В среднем в день у меня 4—6 покупок, поэтому на внесение их в файл уходит не больше пары минут. Если я трачу наличные, то в течение дня записываю расходы в заметки в телефоне, а вечером переношу в таблицу. Расходы за выходные обычно вношу вечером в воскресенье — заодно подвожу итоги недели, добавляю пропущенные расходы, проставляю категории. На это уходит около 10 минут.

В конце каждого месяца я анализирую расходы: смотрю, как месяц повлиял на общую динамику, превысил ли я бюджет, по каким категориям были наибольшие траты. Тогда же планирую бюджет на следующий месяц.

Сначала бюджет на следующий месяц я считал как средний расход за последние полгода. Но чем больше данных копилось в моей таблице, тем проще мне было установить закономерности. Например, в декабре у меня стабильно много расходов на подарки, а еще всевозможные траты к концу года. По моей статистике, бюджет на декабрь обычно на 28% больше среднего. То есть в конце ноября я посмотрю средний бюджет за последние полгода и умножу его на 1,28 — это будет бюджетом декабря.

Бывали ситуации, когда я срывался и не вносил расходы более недели. Внести за раз 50—60 покупок — рутинное и скучное занятие. Я старался мотивировать себя: если сейчас не внесу эти расходы, то можно ставить крест на эксперименте — и все труды за прошедший год коту под хвост.

Отдельное нелюбимое занятие — это разбор чеков из гипермаркетов. Перед глазами чек на 30—40 позиций, которые нужно разнести на пять категорий, а еще все эти категории разбросаны по чеку хаотично.

Первое, что я стал делать, это сортировать покупки по категориям уже на кассовой ленте, чтобы в чеке они тоже шли от категории к категории, да и по пакетам было проще все разложить. Сначала выкладываю продукты, потом средства гигиены и бытовую химию, а затем стекло — алкоголь.

Как вести бюджет

Чтобы на все хватало и даже оставалось. Дважды в неделю рассказываем в нашей рассылке

Благодаря такой сортировке уже на кассе я стал замечать лишние товары в каждой из категорий и выкладывать их с ленты. Например, я мог взять одну упаковку чая в отделе с чаем и кофе, а еще пачку — в отделе товаров по акции. Когда пробиваешь все покупки вперемешку, можно этого не заметить, но при сортировке товаров на ленте сразу бросается в глаза.

Спустя примерно полгода с начала эксперимента вносить расходы стало такой же привычкой, как чистить зубы по утрам. Я рассматривал каждую новую порцию трат как дополнительную информацию к моей аналитике, а я ведь люблю поиграться с данными, мне нужно больше данных!

Мой бюджет перед экспериментом

Средний доход: 80 000—85 000 Р

Повседневные расходы: как бог на душу положит

Накопления: 200 000 Р

Первый месяц эксперимента

Результаты за первый месяц показали следующую картину: почти половина месячных расходов — из категории «Алкоголь» и «Бары и рестораны». Вот и первые претенденты на оптимизацию моих трат. Также я решил меньше ездить на такси, потому что месячный расход составил 4500 рублей.

На работе мой доход немного уменьшился: закончился проект, за который я получал надбавки. Нужно было либо повышать заработок, либо учиться экономить и избавляться от ненужных трат. Мне нравилась моя работа, в конце года я ожидал премии и повышения оклада. До конца года я решил пробовать сокращать расходы.

Итоги первого месяца

Средний доход: 75 000 Р

Повседневные расходы: 60 000 Р

Накопления: 215 000 Р

Первые три месяца

Как оказалось, трех месяцев вполне достаточно, чтобы сформировалась картина потребительской корзины. Я выявил закономерность, которая сохраняется до сих пор: первые пять наиболее затратных категорий в повседневных расходах составляют 75% всех повседневных расходов.

При этом топ-5 категорий на протяжении всего эксперимента не менялся, случались только небольшие изменения позиций внутри него.

За три месяца мне удалось снизить расходы в категориях «Алкоголь» и «Бары и рестораны» и тратить не более 10 тысяч рублей на каждую из них. Расходы на транспорт тоже удалось снизить почти в два раза. В то же время расходы в других категориях выросли пропорционально сэкономленным средствам. Наверное, это связано с тем, что всегда хочется наградить себя за какие-то успехи. Примерно такой диалог не раз происходил у меня в голове с самим собой:

Я: Классная рубашка, но стоит дорого.

ТОЖЕ Я: Но я же целый месяц не транжирил деньги в барах и постоянно ограничивал себя в чем-то. Неужели я не заслужил эту рубашку?

В итоге сэкономленные деньги уходили на одежду, книги, гаджеты. В дальнейшем я еще много раз столкнусь с этой закономерностью по перетеканию сэкономленных средств в другие категории.

Также я актуализировал список категорий и стал фиксировать крупные расходы на отдельной вкладке таблицы. Таким образом, на самом верхнем уровне мои расходы можно теперь разбить на повседневные и крупные. Крупные расходы — это либо расходы, которые случаются не чаще раза в год, либо путешествия, либо покупки дороже 15 тысяч рублей. Например, покупку рубашки за три тысячи я заношу в повседневные расходы в категорию «Одежда», но покупку дорогого пальто — в раздел «Крупные».

Итоги первого года

Мои расходы стали более прозрачными и прогнозируемыми. Мне стало легче откладывать деньги, принимать решение о покупке той или иной вещи, сравнивать товары и услуги, опираясь на историю моих трат.

К примеру, покупая джинсы за 4500 рублей, я понимаю, что примерно столько же трачу в месяц на такси. В случае такси за эти деньги я приобретаю комфорт в передвижении по городу, экономлю время, меньше устаю в течение месяца. Джинсы же — это вещь, которая прослужит год и немного разнообразит гардероб. Мысленно я провожу сравнение: готов ли я месяц не ездить на такси ради покупки джинсов? Сопоставима ли польза от этих покупок?

Или еще пример: при покупке абонемента в спортзал нужно было потратить сразу 10 тысяч рублей. Психологически всегда сложнее сделать крупную разовую покупку, чем совершать мелкие на ежедневной основе. Но я знал, что за год потратил на фастфуд все 12 тысяч рублей, поэтому сомнения сразу отпали. Крупные покупки — новый телефон, дорогую одежду — я стараюсь планировать на те месяцы, когда повседневные расходы минимальны. А еще даю себе обещание: «Да, ты можешь купить это, если потратишь на бары и рестораны меньше 4 тысяч за текущий месяц».

За год повседневные расходы удалось снизить только на 3 тысячи в месяц, а повышение заработной платы было не очень значительным и не соответствовало моим первоначальным договоренностям с начальством. Я подвел итоги года и осознал, что нужно следовать стратегии повышения заработка и контроля текущих расходов. Одним словом, зарабатывать больше и стараться тратить в меру, ориентируясь на средний расход в месяц.

С 2017 года я начал искать новую работу.

На конец марта 2017 года

Средний доход: 100 000 Р

Повседневные расходы: 57 000 Р (−3000 Р)

Накопления: 500 000 Р (+300 000 Р)

Мои общие повседневные расходы за год — 622 888 Р. Крупные расходы за год: 163 037 Р — это траты на поход, новый Айфон, поездка в Петербург.

Изменение стратегии: поиск новой работы

Мои накопления перевалили за полмиллиона рублей, и я решил вложить их в жилье, заняв у родственников еще полмиллиона. Итого на руках у меня был миллион рублей на первоначальный взнос. Но сначала нужно было решить вопрос с увеличением заработка, стоявший очень остро: ведь потребуется влезать в ипотеку, нужны будут деньги на ремонт.

Я решил рассчитать уровень требуемой заработной платы исходя из моих ежемесячных расходов на год вперед. Мой будущий доход должен был покрывать следующие ежемесячные траты:

- Повседневные расходы — 57 000 Р в месяц.

- Крупные расходы — усредненно 13 000 Р в месяц.

- Платежи по ипотеке — 30 000 Р в месяц.

- Расходы на ремонт — 90 000 Р в месяц. Я рассчитывал, что на ремонт потрачу около миллиона рублей и растяну его примерно на год. После окончания ремонта я планировал направлять эту часть дохода на досрочное закрытие ипотеки.

Итого требуемая зарплата — 190 000 Р.

Мой опыт в консалтинге позволял мне претендовать на такое значительное повышение заработной платы. Если раньше я бы постеснялся называть работодателям столь крупную сумму, то сейчас у меня была конкретная цель, требующая этого уровня дохода. Я решил: почему бы не попробовать. Месяцы поиска, собеседования в десяти компаниях — и к концу весны я получил предложение от крупной инвестиционной компании с нужной мне зарплатой.

Параллельно со сменой работы я занимался поиском квартиры. Выбрал однушку в готовой новостройке. С мая 2017 года в моем учете появилась третья крупная категория — расходы на квартиру, которая включала в себя затраты на ремонт, платежи по ипотеке, ЖКХ и прочие расходы на обустройство.

На начало июня 2017 года

Средний доход: 190 000 Р (+90 000 Р)

Повседневные расходы: 54 000 Р (−3000 Р)

Накопления: 0 (−500 000 Р)

Итоги второго года

К концу второго года эксперимента я уже несколько месяцев жил в собственной квартире. В течение всего периода ремонта приходилось сводить концы с концами и накопления держались на нулевом уровне. Но я уверен, что без моего опыта ведения бюджета все было бы намного сложнее.

К весне 2018 года самый финансово сложный этап был пройден — у меня начали появляться свободные деньги.

На конец марта 2018 года

Средний доход: 190 000 Р

Повседневные расходы: 56 000 Р (+2000 Р)

Накопления: 100 000 Р (+100 000 Р)

Мои повседневные расходы за два года — 1 374 357 Р. Расходы на кредит и ремонт квартиры — 1 161 498 Р. Крупные расходы за два года — 229 937 Р, это траты на отпуск, поездки, абонемент в фитнес.

Подсчет расходов на ремонт я вел в отдельном файле, но итоговые суммы за каждый месяц вносил на отдельную вкладку с расходами на квартиру, в категорию «Ремонт». Ремонт — это постоянный поток расходов, который тоже надо контролировать, чтобы не выйти за рамки бюджета.

Полученная аналитика уже не раз помогала моим друзьям и знакомым спрогнозировать бюджет будущего ремонта. Расскажу кратко. Всего я потратил на ремонт 1 233 357 Р. 803 928 Р из собственных средств, еще 429 429 Р занял у родственников. Площадь моей квартиры — 42,8 кв. м. Получилось, что на квадратный метр с учетом мебели я потратил 28 817 Р. Ремонт длился 9 месяцев.

Итоги тысячи дней

26 декабря 2018 года был тысячный день моего ведения расходов — прошло 33 месяца. За последний год мне удалось отложить 600 тысяч рублей. Изначально планировал накопить больше, но после непростого этапа с покупкой квартиры, поиском работы и ремонтом мне хотелось потратить деньги на себя, отдых и путешествия. Это хорошо заметно на графиках: в третий год эксперимента увеличились крупные расходы.

По ипотечному кредиту осталось выплатить около миллиона, а на накопленные деньги я собираюсь купить машину. Скорее всего, в структуре моих расходов появится новая категория — автомобиль: бензин, ТО, страховки и т. д.

Повседневные расходы после периода экономии снова вернулись на прежний уровень и превысили 60 тысяч рублей. Когда отсутствует сильная потребность в экономии, начинаешь расслабляться и позволять себе ненужные траты.

Также отмечу, что дополнительный доход мне принесло использование карты с кэшбэком и оформление налогового вычета. Карту с кэшбэком и процентом на остаток я завел только спустя полгода с начала эксперимента. Тем не менее за весь период она принесла мне около 50 тысяч. В 2018 году я оформил налоговый вычет на покупку квартиры, он составил 171 тысячу рублей из возможных 260 тысяч. В 2019 году планирую оформить вычет на оставшуюся сумму и на проценты по ипотеке.

Один из моих выводов по итогам эксперимента: надо ориентироваться на повышение заработка, а не на оптимизацию текущих расходов, как я планировал изначально. Начать стоит с обсуждения требований для повышения зарплаты и должности. Параллельно всегда полезно знать свою стоимость на рынке, обновлять резюме и не бояться менять работу. Но главное, не думать, что зарплата — единственный источник доходов. Фриланс, кэшбэк, налоговые вычеты, ИИС плюс налоговые вычеты, дивиденды, продажа ненужных вещей — все это примеры дополнительного дохода. Но это уже другая история.

На конец декабря 2018 года

Средний доход: 190 000 Р

Повседневные расходы: 65 000 Р (+9000 Р за 9 месяцев)

Накопления: 600 000 Р (+500 000 Р за 9 месяцев)

А теперь аналитика!

За время эксперимента я собрал огромный массив данных по моему потребительскому поведению, на основе которого провел всестороннюю аналитику. График ниже — это структура расходов за весь период с разбивкой повседневных расходов на категории.

Следующий график показывает динамику среднего значения расходов по каждой категории. Среднее значение считается по последним шести месяцам.

По некоторым категориям очень наглядно прослеживается периодичность. Например, категория «Подарки» достигает максимума в декабре и январе и минимума в сентябре.

Один из ключевых показателей на странице с аналитикой — «Динамика усредненного значения повседневных расходов». Главный ориентир на таком графике — линия тренда, розовая прямая. Если эта линия нисходящая, значит, общая тенденция моих расходов положительная — расход снижается. Если линия восходящая, значит закономерность обратная: в среднем я трачу больше.

У графика два варианта: усредненный расход рассчитывается за все время ведения бюджета и за последние шесть месяцев. Когда ведешь бюджет довольно долго, важно видеть не только общую картину, которую показывает первый график, но и картину на короткой дистанции — за последние полгода. Линия тренда на графике за все время нисходящая — то есть на длинной дистанции все хорошо, в среднем я уменьшаю расход. А вот за последние полгода линия тренда восходящая — значит, я начинаю тратить больше и нужно внимательней относиться к своим расходам.

Повседневные расходы зависят от месяца. Если усреднить значение по каждому месяцу, то хорошо просматривается, какие месяцы наиболее затратные, а какие нет. Больше всего я трачу в декабре и январе: там праздники и череда дней рождения. Меньше всего — в мае, там много выходных и поездки на дачу, где нет соблазна много тратить.

Таким образом, можно посчитать коэффициент трат для каждого месяца года. Он рассчитывается как средний расход конкретного месяца за годы эксперимента, деленный на средний расход в месяц на протяжении всего эксперимента. При планировании бюджета на следующий месяц я делаю поправку на этот коэффициент.

Перейдем к аналитике пяти категорий расходов, составляющих 75% от всех повседневных трат, в разрезе подкатегорий. Эта аналитика, например, открыла мне глаза на мои предпочтения в алкоголе.

«Бары и рестораны» — по этой категории можно посчитать средний чек на каждый тип заведения и частоту их посещения. Оказалось, что примерно две пятницы в месяц я провожу в барах.

«Транспорт» — тут видно, как я постепенно пересаживаюсь на такси, расходы на которое растут из месяца в месяц. На графике также четко прослеживается момент, когда я пересел с автобусов на электрички, чтобы добираться до работы без пробок.

«Обеды и ланчи» — тут аналитика помогает контролировать потребление сладостей и фастфуда. Если месячный лимит заканчивался, то я начинал сдерживать себя.

Интересно, как потребление сладкого совпадает с периодами стресса на работе или в личной жизни.

«Подарки» — последняя категория, по которой я выделил отдельные подкатегории.

Для меня было открытием, что мои расходы на подарки сопоставимы с расходами на обеды и ланчи или на все путешествия за период эксперимента. Но каковы бы ни были затраты, эта статья расходов приятная для меня, и я не хочу ее оптимизировать.

Планы на будущее

Из ближайших крупных финансовых целей у меня намечена покупка машины весной 2019 года, деньги на нее уже почти отложены. К концу года я планирую закрыть ипотеку, но для этого необходимо увеличить мои доходы примерно на 30 тысяч рублей. Еще я хочу удерживать повседневные расходы на уровне 55—60 тысяч рублей в месяц.

В последний год я работал над повышением заработной платы: заранее поговорил с начальством и выяснил, что нужно сделать для повышения. Параллельно я прорабатываю альтернативные варианты дохода — в моем случае это подработка за счет фриланса. Когда эти две цели будут закрыты, я планирую направлять часть своих доходов на создание финансовой подушки в размере 3—6 зарплат и на формирование инвестиционного портфеля. В целом я продолжаю придерживаться стратегии разумного контроля расходов и ориентации на повышение дохода.

Я очень доволен, что выработал привычку следить за расходами. Даже если в жизни все идет не по плану, то уж расходы я точно держу под контролем. Я перестал переживать из-за потраченных денег, так как всегда вижу, на что их потратил.

Я стал мыслить немного иначе: вижу, сколько денег мне нужно, и думаю, как мне удовлетворить свои потребности. Это мотивирует зарабатывать больше. Также ко мне стали обращаться друзья с вопросами на тему личных финансов. Я помогаю им адаптировать мою таблицу для учета собственных расходов, даю советы — и мне очень нравится делиться своим трехлетним опытом.

Для принятия эффективных управленческих решений в современных экономических реалиях, для которых характерно усиление конкуренции и увеличение «невидимых» расходов, необходимо тщательно выбирать методы повышения доходности организации. Для этого многие организации выбирают стратегию жесткого планирования и контроля затрат.

Осложняет формирование системы учета, контроля и планирования затрат в организации наличие в современной практике нескольких видов учета – бухгалтерского, налогового, финансового и управленческого

Затраты – это выраженные в денежной форме расходы организаций на производство, обращение, и сбыт товаров, продукции и услуг. Контроль учета затрат зависит от их вида и назначения, а также целей учета. Немаловажную роль играет и направление деятельности и отрасль, в которой работает организация.

В настоящее время организация самостоятельно принимает решения, по каким признакам классифицировать затраты, насколько детализировать места возникновения затрат и каким образом их увязать с центрами ответственности. Можно выделить основные виды затрат:

- Основные, накладные затраты;

- Прямые затраты и косвенные;

- Затраты на продукт, затраты периода;

- Релевантные и нерелевантные затраты;

- и другие виды затрат.

Разделение затрат на элементы и классификация по различным признакам позволит упростить систему бюджетирования и, как следствие, дальнейший контроль затрат в организации. Цель группировки затрат по экономическим элементам – обрисовать их структуру. Эта структура дает возможность понять, сколько и каких именно средств израсходовано.

Проведем бесплатный аудит системы бюджетирования у вас в компании

Контроль и бюджетирование затрат на предприятии

При отсутствии процесса классификации, учета и контроля затрат в организации затрудняется также учет и контроль затрат. Совокупность этих факторов приводит к уменьшению доходов и увеличивает риски банкротства. Из этого следует, что контроль затрат и процесс классификации очень важен. Поэтому одним из этапов в процессе контроля является процесс бюджетирования.

Процесс контроля и бюджетирования затрат можно автоматизировать с помощью программных продуктов 1С:

- 1С:ERP Управление предприятием

- 1С:Управление холдингом

- Финансист

Ведение бюджетов затрат в «1С:ERP Управление предприятием» позволит контролировать достижение поставленных целей, принимать оптимальные управленческие решения. Масштабность, гибкость – это главные преимущества данного программного продукта. В «1С:ERP Управление предприятием» есть очень удобный механизм, при помощи которого можно настраивать бюджетные формы и формы финансовой отчетности.

Быстрая автоматизация бюджетирования на базе 1С:ERP для удобной работы с бюджетами

Ведение бюджетов в «1С:Управление холдингом 8» позволит автоматизировать процесс бюджетирования в крупных холдингах. Встроенный в программу механизм конструктора бюджетных моделей поможет произвести бюджетирование любой сложности. Показатели бюджетов рассчитываются с помощью формул или могут быть построены при помощи сложных алгоритмов.

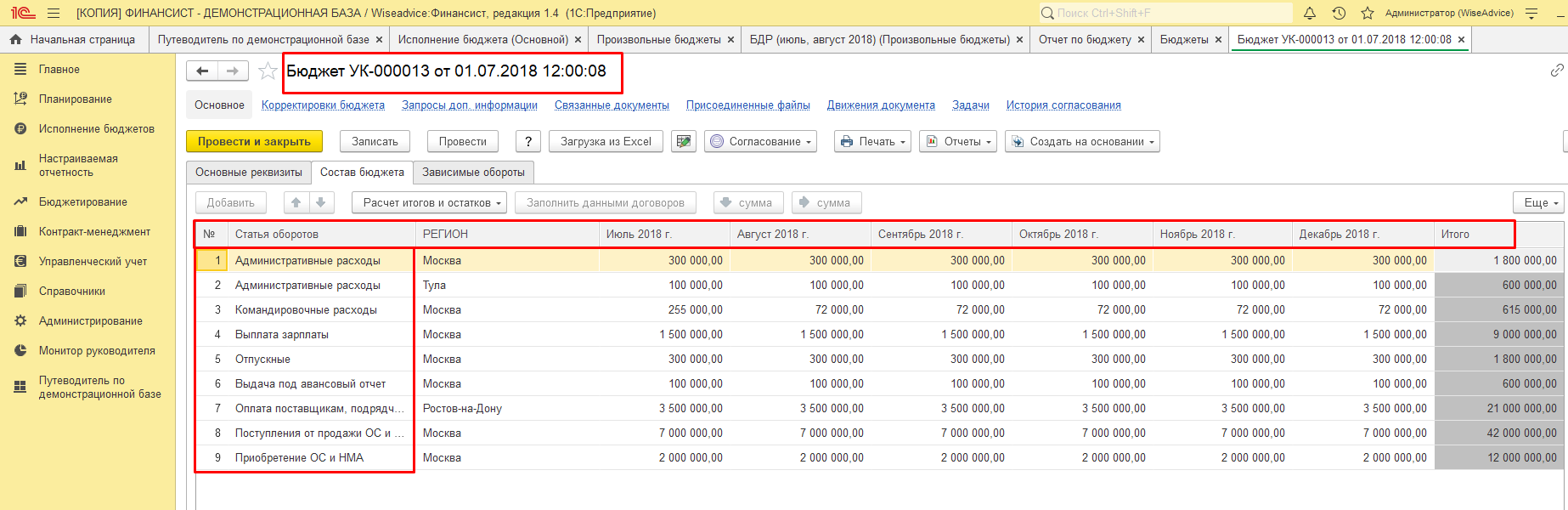

Построение бюджетов в «WA:Финансист» позволит провести факторный и план-фактный анализ деятельности организации. Программа автоматизирует процессы бюджетирования и лимитирования расходов.

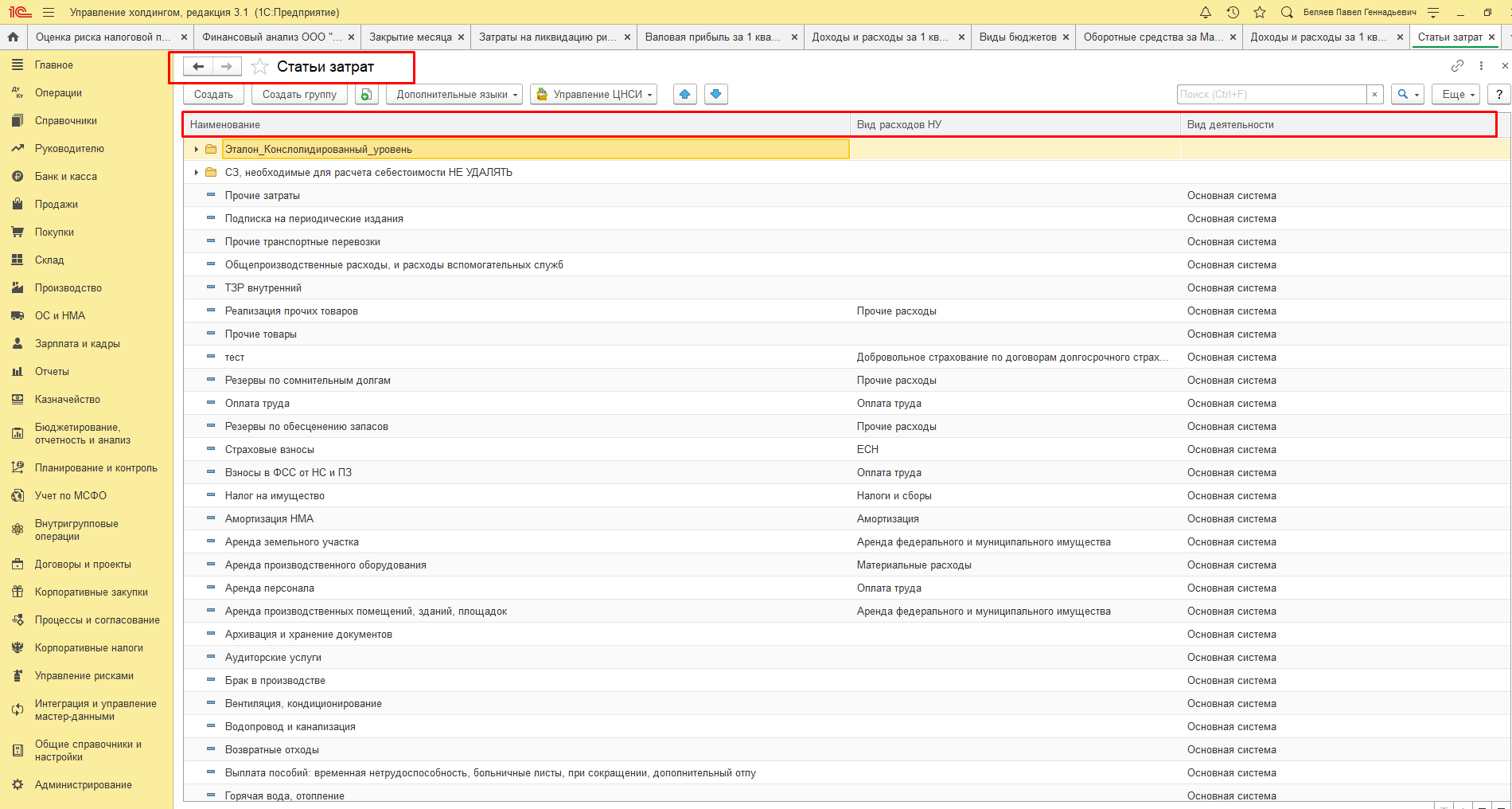

При помощи программных продуктов 1С автоматизацию процессов бюджетирования можно провести в компаниях с разными структурами и из разных отраслей. Для удобства пользователя при классификации затрат в программных продуктах 1С используется справочник статей.

Виды бюджетов затрат

Процесс бюджетирования затрат в «1С:ERP Управление предприятием» организован в пределах бюджетной модели. Эта модель определяет период, основную аналитику бюджетов. Бюджеты строятся в разрезе организаций, подразделений.

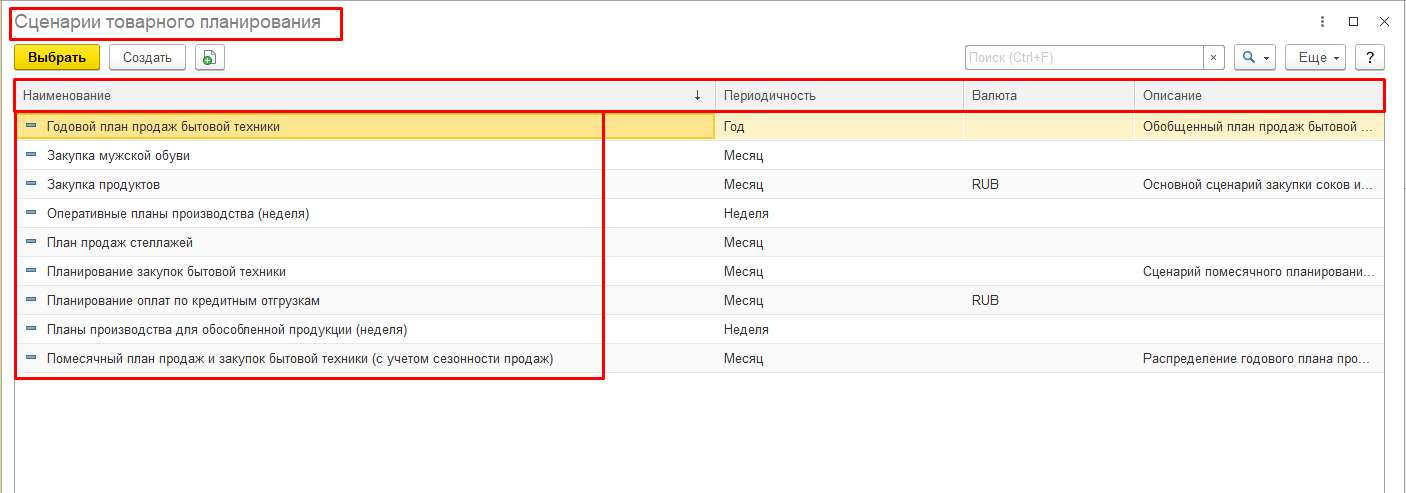

Так как бюджетирование – это разработка и планирование бюджетов, первым этапом планирования в системе является настройка видов планов и сценариев планирования. В них настраиваются основные параметры планирования: периодичность, горизонт, правила формирования планов.

При необходимости бюджеты можно согласовывать в пределах маршрутов согласования. Для гибкости учета затрат в программе предусмотрено шесть аналитик которые позволят более детально классифицировать затраты.

Организация процесса бюджетирования в «1С:Управление холдингом 8» разработана на основе прогнозирования спроса, анализа и оценки имеющихся ресурсов организации. Программа позволяет автоматизировать планирование многих процессов на предприятии: продажи, производство, закупки, прогнозирование остатков.

Автоматизация бюджетирования в крупных холдингах

Как и в «1С:ERP Управление предприятием», в «1С:Управление холдингом 8» необходимо настроить сценарии и виды планов. При ведении процесса бюджетирования В «1С:Управление холдингом 8» в любой момент времени можно проанализировать выполнение планов при помощи специальных отчетов.

Организация процесса бюджетирования в «WA:Финансист» обеспечит эффективное управление процессами бюджетирования затрат, на всех этапах бизнес-процесса: регистрация и утверждение бюджетов, контроль и анализ бюджетов с помощью развитых инструментов формирования отчетности.

Данный продукт обеспечивает комфортную работу, как в небольших организациях, так и крупных холдингах.

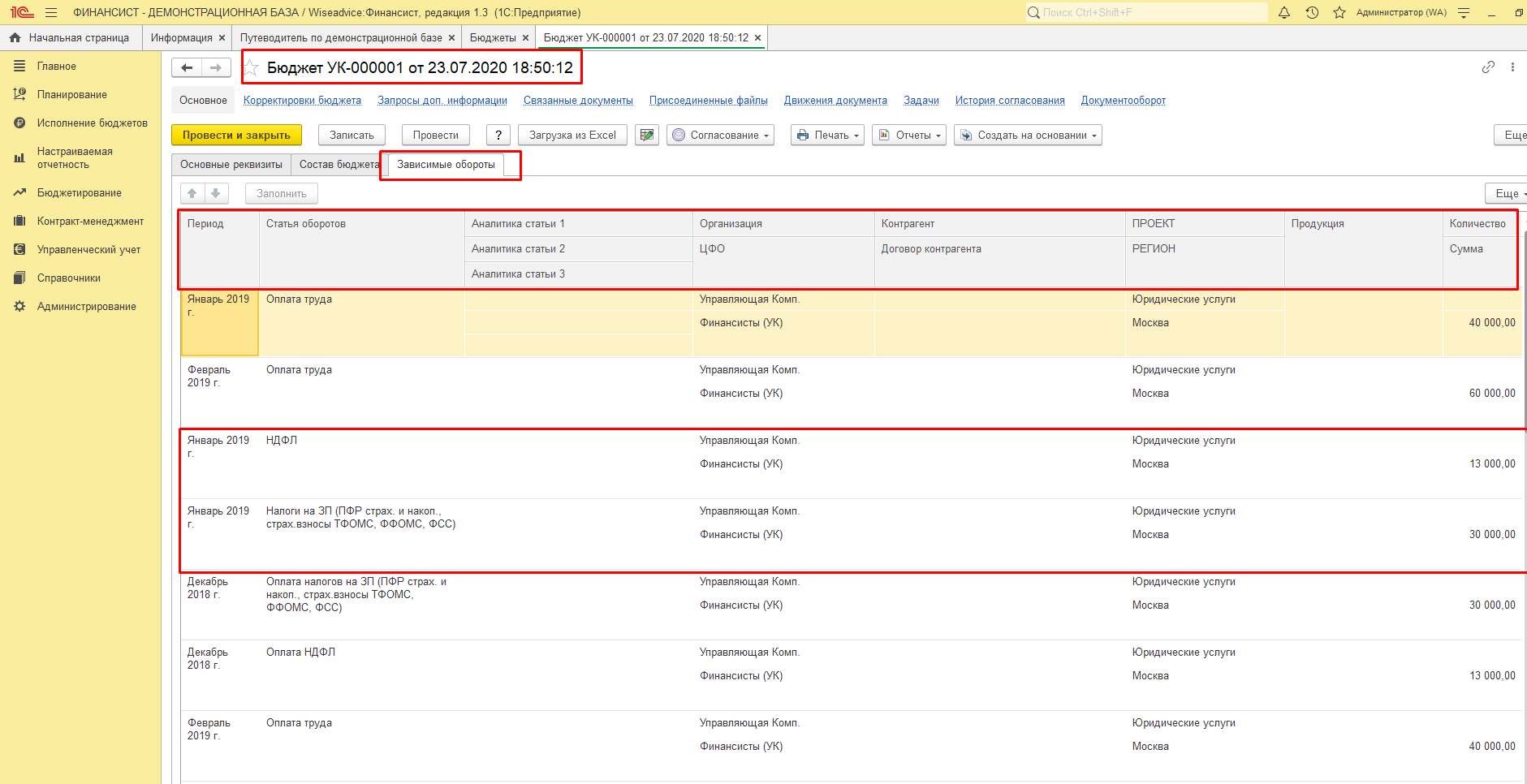

Большим плюсом программы «WA:Финансист» является инструмент «Зависимостей оборотов по статьям». Если для какой-нибудь статьи зарегистрированы зависимости, то в момент проведения бюджетной операции по этой статье зависимые обороты могут быть сформированы автоматически с соответствующим отражением их и в регистре бюджетирования. Следовательно, при заполнении документа «Бюджет» на вкладке «Зависимые обороты», данные заполнятся автоматически. Также плюсом программы является возможность настраивать произвольные бюджеты со своей архитектурой.

Гибкая автоматизированная система бюджетирования WA:Финансист для компаний любого масштаба и отрасли

Показатели для контроля затрат и расходов

Основными экономическими показателями для контроля затрат и расходов являются:

- Рентабельность затрат (Return on Cost of Sales, ROCS);

- Рентабельность активов (Return on assets, ROA);

- Затратоотдача;

- Затратоемкость и многие другие.

Самыми эффективными показателями считаются: рентабельность затрат и рентабельность активов. Данные показатели используются для оценки эффективности израсходованных средств.

Коэффициент, который показывает количество дохода с одного потраченного рубля, называется «Рентабельность затрат» с анг. Return on Cost of Sales, (ROCS). Этот показатель рассчитывается как соотношение чистой прибыли к совокупной сумме затрат на создание и реализацию товаров, продукции и услуг. Он помогает понять, сколько организация зарабатывает, продав или изготовив определенный вид продукции.

Рентабельность активов с анг. Return on assets, (ROA) – финансовый показатель, показывающий эффективность использования активов организации. Рентабельность активов характеризует прибыль, которую организация получает с каждого рубля, потраченного на формирование активов.

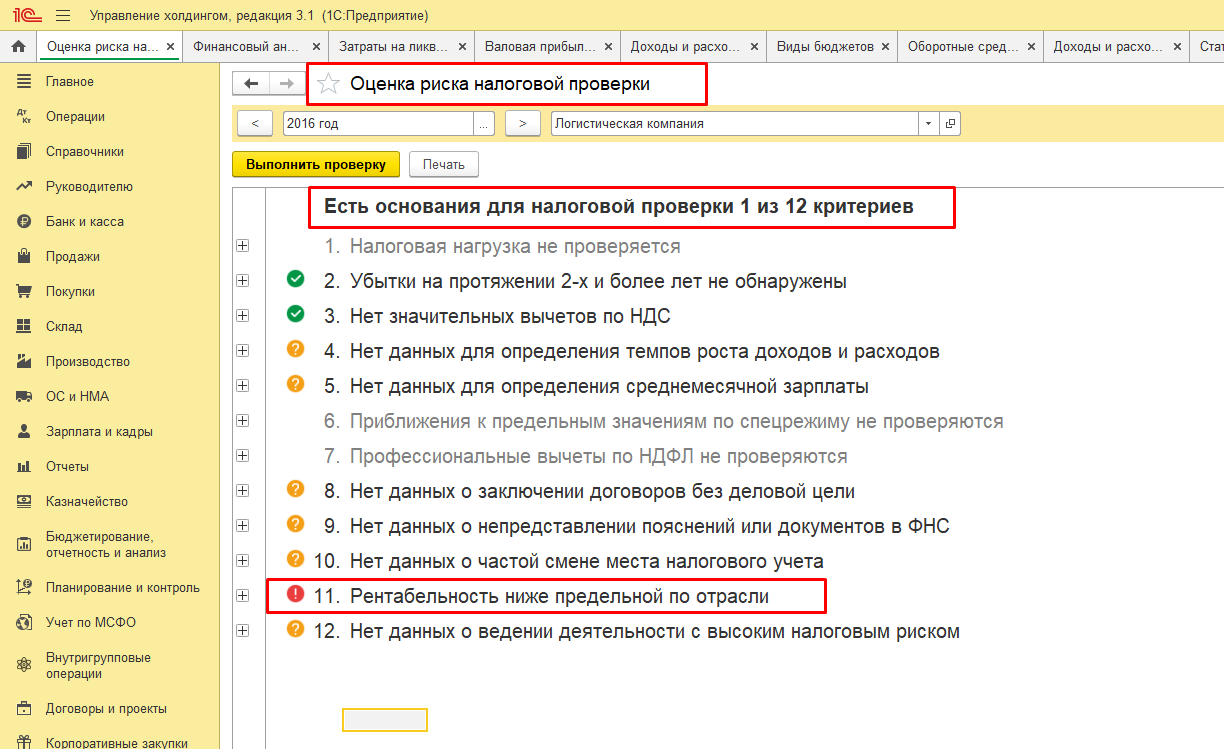

С помощью этих показателей можно прогнозировать риски налоговых проверок. Критерии самостоятельной оценки рисков для налогоплательщиков установлены в приказе ФНС России от 30.05.2007 №ММ-3-06/333@ «Об утверждении Концепции системы планирования выездных налоговых проверок». Значительное отклонение уровня рентабельности по данным бухгалтерского учета от данных статистики является одним из критериев. В программных продуктах 1С есть отчет, который оценивает риски налоговой проверки.

Для более детального контроля затрат можно использовать формулу расчета рентабельности затрат, где в качестве прибыли используется валовая прибыль или прибыль от продаж, а затраты – себестоимость, управленческие, коммерческие или другие виды затрат.

Пример составления бюджетов затрат

Программные продукты 1С позволяют автоматизировать расчет показателей для контроля затрат и расходов в организации. Данные показатели можно рассчитывать по организации в целом или по отдельным подразделениям и видам продукции.

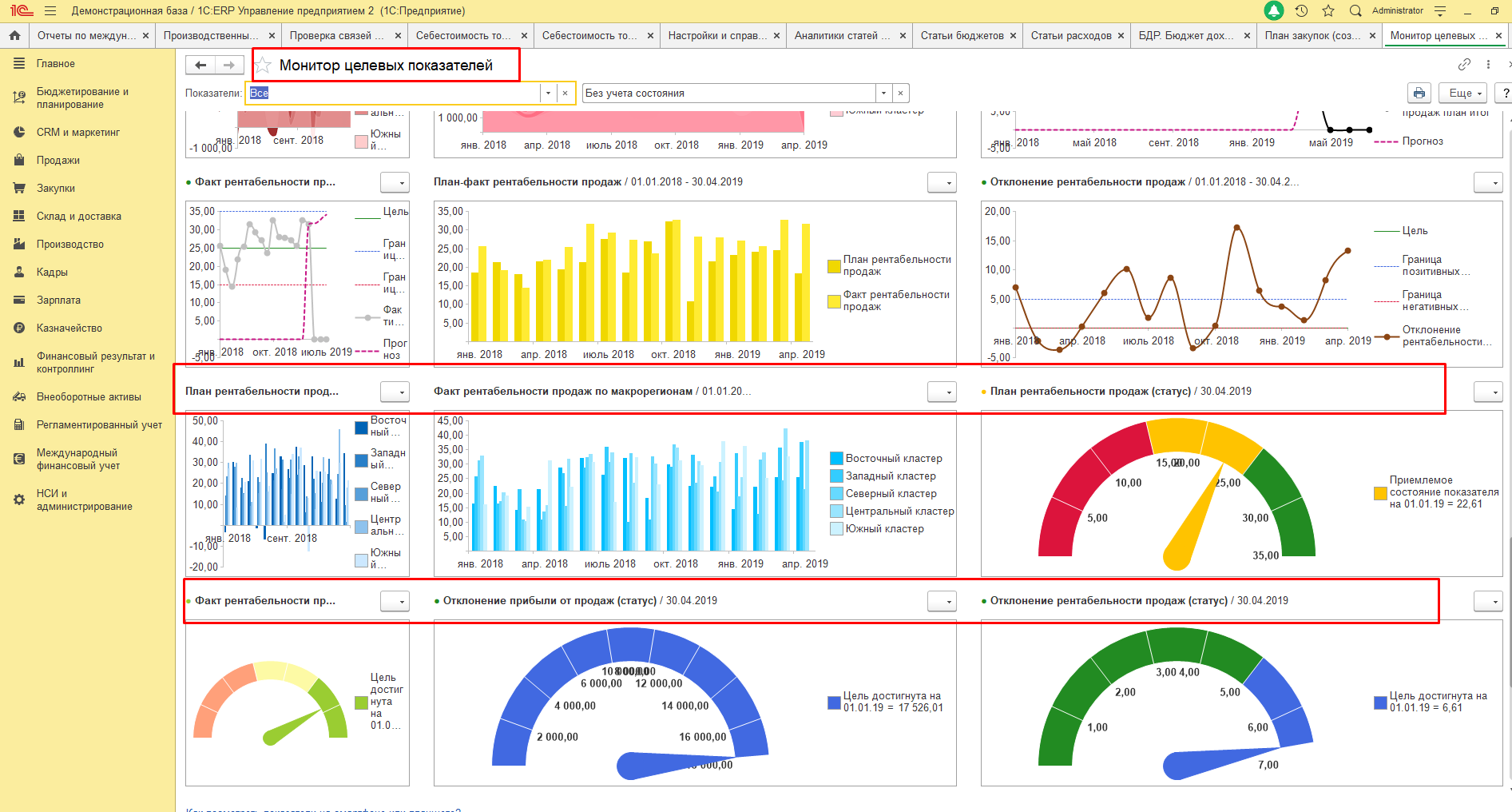

Монитор целевых показателей в «1С:ERP Управление предприятием» предназначен для анализа и контроля целевых показателей деятельности организации. Показатели можно настраивать индивидуально по потребностям пользователей. Особенности построения показателей в программе является:

- Возможность добавлять новые показатели или изменять существующие;

- Краткая и расширенная форма представления показателей с отображением таблиц и диаграмм;

- Возможность группировать показатели по степени их важности;

- Возможность детализировать информацию о показателе и варианте его расчета.

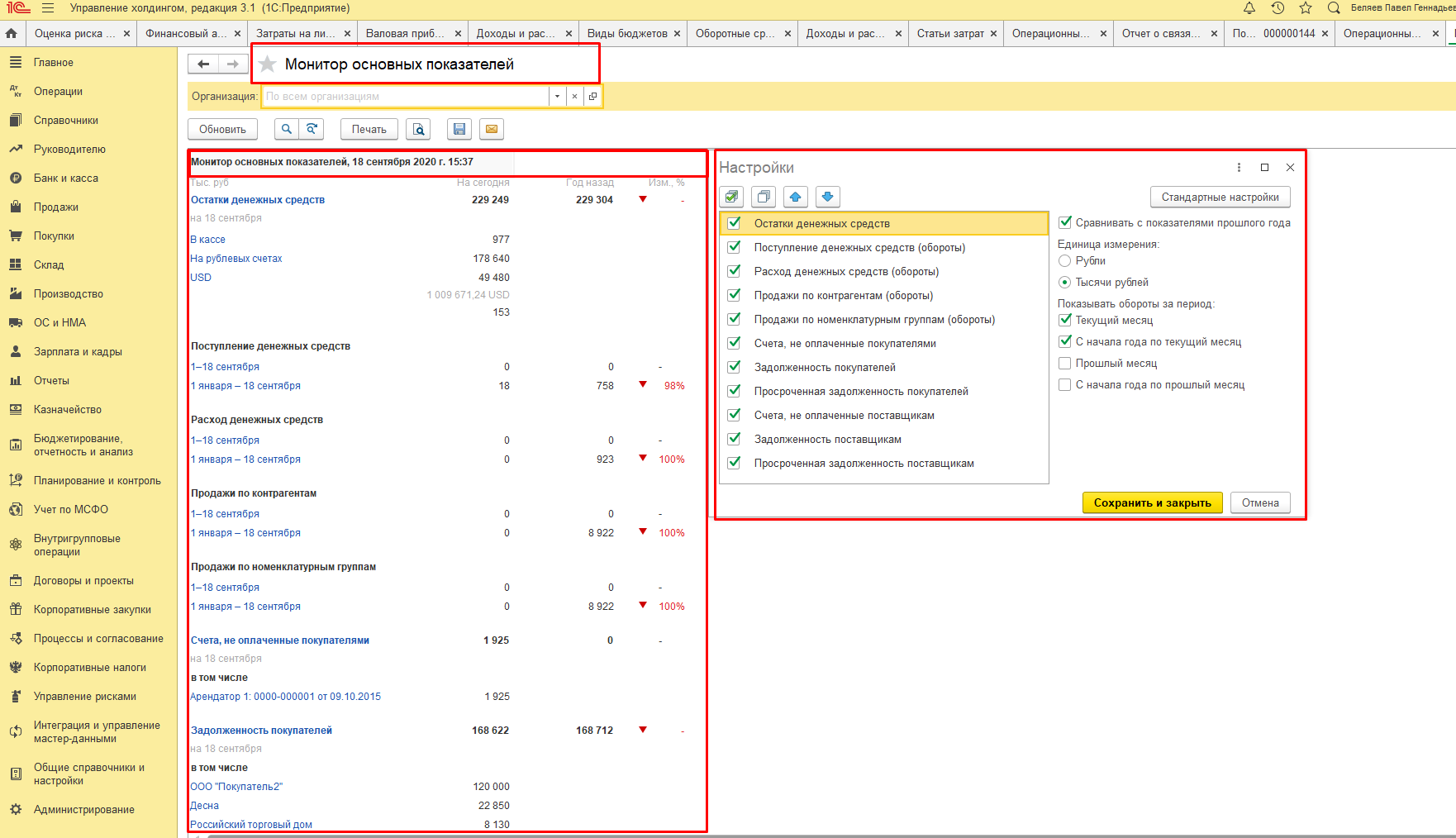

В программе «1С:Управление холдингом» отчет «Монитор целевых показателей» представлен в виде таблицы. В данной таблице отражаются определенные пользователем показатели деятельности предприятия. Данные показатели можно группировать по областям анализа и их можно привязать к стратегическим целям развития организации.

При формировании отчета «Монитор показателей KPI» в программе в «WA:Финансист» значения показателей могут обновляться в автоматическом режиме по настройке пользователя. Настройки отображения устанавливаются пользователем самостоятельно по необходимости. Виды показателей настраиваются исходя из потребностей организации.

Выводы о необходимости процессов контроля затрат

Управление процессами контроля затрат и расходов в организации является важным фактором, влияющим на формирование результатов хозяйственной деятельности организации. Собственнику компании и директорам для принятия правильных, оперативных управленческих решений необходимо контролировать свои затраты и расходы.

Подберем подходящее под ваши задачи решение для контроля и планирования затрат

Контролируя и анализируя затраты, можно делать выводы о целесообразности затрат. Анализ и контроль затрат дает возможность контроля установления цен. Анализируя затраты, можно упростить принятие решений по ближайшей перспективе развития организации. Регулярный контроль расходов позволит планировать уровень прибыли и оптимизировать бизнес-процессы в организации.

Что такое семейный бюджет и зачем он нужен

Личный бюджет— это финансовый документ, где доходы и расходы расписываются по статьям. Он помогает учитывать и контролировать личные финансы, планировать и достигать поставленных финансовых целей.

В моем окружении есть люди с разным достатком. Одни зарабатывают 30 000 ₽ в месяц, другие — от 100 000 ₽. Объединяет их одно — у них никогда нет денег на крупные покупки и отпуск, но несколько кредитов у каждого.

В моей семье все иначе. При ежемесячном доходе значительно меньше 50 000 ₽ на человека мы путешествуем по два раза в год и активно инвестируем излишки. А все благодаря учету личных финансов.

Если человек регулярно перехватывает в долг до зарплаты пару тысяч рублей, не может ответить на вопрос, сколько он тратит в месяц, а на крупную покупку берет кредит, возможно, он не умеет управлять своими финансами. И деньги начинают управлять им. Переломить ситуацию поможет семейный бюджет.

Виды личного бюджета

Мы будем говорить о ведении бюджета в семье, поэтому логично использовать термин «Семейный бюджет».

Совместный. До эпохи банковских карт в нашей семье был именно такой вариант. Муж приносил зарплату, складывал в специальное место для хранения денег. Я складывала зарплату туда же. Бюджет мы не вели, но главным по финансам была я — распоряжалась, куда и сколько мы потратим, следила, чтобы не вышли за пределы семейного дохода. Нам удавалось каждый месяц откладывать на дорогостоящие покупки и отпуск.

Условно-совместный. Когда все доходы стали поступать на банковские карты, я почувствовала дискомфорт. Перестала контролировать доходы и расходы. Муж предложил снимать и по-прежнему складывать наличные деньги в заветное место. Но с картами удобно и безопасно. Выход мы нашли именно в ведении семейного бюджета.

Теперь все деньги на банковских картах, но я в курсе ежедневных, ежемесячных и годовых доходов и расходов нашей семьи. Я собрала семейный совет, на котором мы обсудили этот вопрос. К счастью, противоречий не возникло. Мы с мужем вместе 22 года и все делаем сообща. Дети тоже воспитывались так, чтобы понимали, откуда приходят деньги и куда уходят. Всегда с сочувствием наблюдала в магазинах, когда ребенок устраивает истерику по поводу покупки новой игрушки.

На протяжении последних лет все члены семьи ежедневно сообщают мне свои поступления и затраты, я дисциплинированно заношу суммы в таблицу. В конце месяца мы вместе подводим итоги и планируем следующий период. В результате, каждый видит, сколько мы тратим и получаем, может запланировать покупку чего-то нового и оценить, хватит ли на это денег.

Раздельный. Знаю по опыту своих знакомых, что такой вариант бюджета распространен. Он означает, что у мужа — свои деньги, у жены — свои. Супруги договариваются, кто из них и какие расходы оплачивает. При таком порядке учет, контроль, планирование возможны только в рамках личного бюджета.

Единоличный. Возможен в семьях, где зарабатывает один из супругов и полностью контролирует другого. Или семья состоит из одного взрослого человека, например, мама-одиночка или папа-одиночка. В этом случае, кто зарабатывает, тот и главный по финансам.

Год назад моя старшая дочка закончила школу и поступила в московский университет. Живет в общежитии и ведет своей единоличный бюджет. Оставшиеся деньги в конце месяца откладывает на крупные покупки. Уверена, что еще не раз в жизни она поблагодарит своих родителей за такую привычку.

Юлия Чистякова

автор статьи

Четыре года назадмоя старшая дочка закончила школу и поступила в московский университет. Живет в общежитии и ведет свой единоличный бюджет. Оставшиеся деньги в конце месяца откладывает на крупные покупки. Уверена, еще не раз в жизни она поблагодарит своих родителей за такую привычку.

Три способа вести бюджет

Способ 1 — бумажный вариант. Самый доступный способ, но и самый неудобный. Я начинала с него, и меня хватило на 1 месяц. Может, именно поэтому многие семьи забрасывают вести бюджет едва начав. Каждый день я записывала расходы в столбик, а в конце месяца на калькуляторе считала итоги. Времени уходило очень много. Не советую.

Способ 2 — Excel и Google Таблицы. Электронные таблицы — быстро и удобно. Можно под себя настроить статьи доходов и расходов, выделить цветом необходимые параметры. С помощью формул программа автоматически рассчитает итоги, тогда на весь процесс уйдет 2–3 минуты в день. Минус Excel в том, что нужно каждый раз сохранять изменения. Google Таблицы это делают в облаке автоматически.

Если нет желания самостоятельно разработать таблицу, можно воспользоваться готовым шаблоном. В Google Диске нажмите Создать — Google Таблицы — Использовать шаблон. Выберите «Годовой семейный бюджет» или «Месячный бюджет».

Шаблон по ведению месячного семейного бюджета

Способ 3 — специальные программы и мобильные приложения. Таких программ очень много, например, «Дребеденьги», «Дзен-мани», CoinKeeper. Есть платные, бесплатные и условно-бесплатные. Надо тестировать и выбирать самую удобную. Смотрите, понятен ли интерфейс, есть ли адаптация для телефона и компьютера. Оцените дополнительные возможности, например, синхронизацию с карточками банка, построение диаграмм.

Юлия Чистякова

Автор статьи

Я остановилась на Google Таблицах. Один раз разработала таблицу учета под себя и вот уже пять лет ничего не меняю. Не стала усложнять процесс: формулы элементарные, графики не строю, процент достижения цели не рассчитываю. Мобильные приложения не прижились по причине навороченности интерфейса, многие функции которого мне просто не нужны.

Этапы ведения бюджета

Рассмотрим, как правильно составлять семейный бюджет, чтобы в любое время дня и ночи мы смогли ответить на вопросы: «Сколько и куда мы тратим?» и «Сколько есть денег на текущие расходы?»

Этап 1. Сформулировать цель. Ведение бюджета ради самого бюджета — пустая трата времени. Информация о том, куда вы тратите и сколько получаете, ничего не даст. Составление семейного бюджета имеет смысл только в случае, когда есть конкретная финансовая цель. Это не должна быть абстрактная мечта: хочу в отпуск на море или хочу избавиться от долгов.

На этом этапе нужно четко обозначить цель, определить, сколько денег понадобится на ее достижение, определить сроки, выбрать вариант накопления для достижения задачи — депозит,инвестиционные фонды, акции и облигации.

Юлия Чистякова

Автор статьи

Пять лет назадмы сформулировали для себя цель — через семь лет иметь два миллиона рублей на обучение младшей дочери в столичном университете. Для этого открыли индивидуальный инвестиционный счет (ИИС) и регулярно покупаем на него активы. Сумму накопления рассчитали с помощью инвестиционного калькулятора и заложили ее в ежемесячные расходы.

Этап 2. Собрать исходную информацию. До начала планирования семейного бюджета мы хотели получить полную картину, откуда приходят и куда уходят деньги. Для этого в течение 1 месяца я проводила мониторинг — ежедневно записывала все поступления и траты в Google Таблицах.

Не рекомендую закрывать глаза на мелкие траты. Например, чашечка кофе в кафе, журнал, такси до дома. Из этих мелочей и образовывается «черная дыра», в которую ежемесячно уходит львиная доля заработка. Сформируйте список статей доходов и расходов.

Я включила статьи, которые существенно влияли на наш бюджет.

Например, если я ежемесячно посещаю салон красоты, то затраты отражаю в списке отдельной строкой. То же самое касается оплаты кружков ребенка, собственного образования, покупки лекарств. Мы живем в частном доме, поэтому статья на его содержание является существенной, особенно в весенне-летний период.

Таблица моего домашнего учета

| Доходы | Расходы |

|---|---|

| 1. Заработная плата мужа | 1. Коммунальные платежи |

| 2. Премия мужа | 2. Налоги |

| 3 .Доходы мои | 3. Сотовая связь и интернет |

| 4. Другие источники | 4. Образование |

| 5. Питание и промтовары | |

| 6. Транспорт | |

| 7. Здоровье и красота | |

| 8. Развлечения | |

| 9. Одежда и обувь | |

| 10. Дом, сад и огород |

В Google Таблицах я сделала простую таблицу, куда каждый день в течение месяца заносила доходы и расходы нашей семьи. Здесь не стояло цели накопить или сэкономить. Главное — получить полную картину состояния семейных финансов.

Таблица учета доходов и расходов на месяц в Google Таблицах

Этап 3.Проанализировать данные. В конце месяца подвела итоги по каждой статье. Это были наши отправные точки для плана на следующий месяц. Подсчитала разность доходов и расходов. Выделила обязательные и необязательные платежи. Цель — не просто разобраться в цифрах, а понять, откуда деньги приходят и куда расходуются.

Например, для нашей семьи к необязательным расходам относятся Развлечения, Одежда/Обувь, Дом, сад и огород. Это означает, что в случае форс-мажора мы легко можем отказаться от этих трат.

Этап 4.Найти резервы. Если видите «минус» в разнице доходов и расходов, начинайте искать резервы. Оцените, на какие статьи ушло больше всего денег, и являются ли они обязательными для вашей семьи. Например, покупка продуктов, оплата коммуналки — обязательные расходы. Платная подписка на фильмы, еженедельные походы по распродажам не являются жизненно важными тратами.

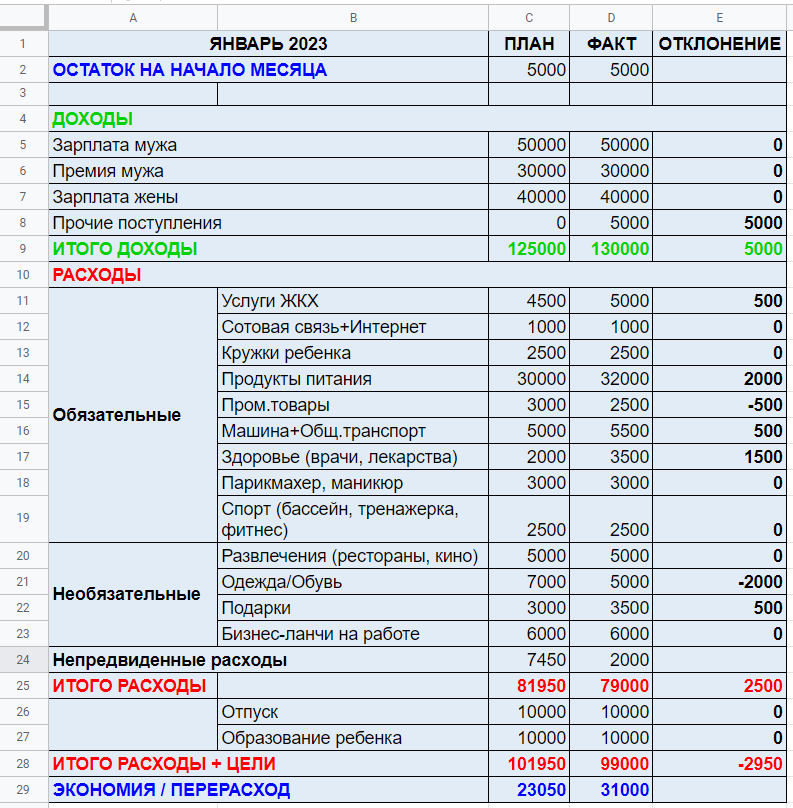

Потом я приступила к полноценному ведению семейного бюджета. Вид таблицы учета доходов и расходов изменился. Появились графы «План» и «Факт», деление на обязательные и необязательные платежи, подсчет экономии или перерасхода.

Этап 5. Запланировать доходы и расходы на месяц. Проанализировав бюджет за предыдущий месяц, мы всей семьей составляем план на следующий с учетом наших финансовых целей. Обсуждаем, на какие статьи расходов стоит увеличить деньги в следующем месяце.

Например, в марте мужу надо пройти техобслуживание автомобиля. Мы примерно определились с его стоимостью и заложим сумму в статью расходов на март. Премию мужа, которую ожидаем в конце января, включили в план на январь.

Пример ведения семейного бюджета для условной семьи из четырех человек: двоихвзрослых и двоих детей