Содержание

- Сравнение формирования БДДС прямым и косвенным методом

- Формат БДДС косвенным методом

- Косвенный БДДС – составление: БДДС косвенным методом пример расчета (руб.)

Бюджет движения денежных средств (БДДС), подготовленный с использованием косвенного метода, корректирует чистую прибыль для расчета денежных средств от операционной деятельности. Другими словами, изменения в счетах активов и пассивов, которые влияют на остатки денежных средств в течение года, добавляются или вычитаются из чистой прибыли на конец периода для получения операционного денежного потока.

Сравнение формирования БДДС прямым и косвенным методом

Раздел операционной деятельности бюджета — это единственное различие между БДДС прямым и косвенным методами. При прямом методе перечисляют все поступления и выплаты денежных средств из отдельных источников для расчета операционных денежных потоков. БДДС прямым методом не только сложно создать, но такой подход требует совершенно отдельной сверки (которая очень похожа на косвенный метод), чтобы доказать, что данные в разделе операционной деятельности являются точными.

Прямой метод представления бюджета о движении денежных средств представляет конкретные денежные потоки, связанные с элементами, которые влияют на денежный поток. Элементы, которые обычно включают:

- денежные средства, полученные от клиентов;

- проценты и полученные дивиденды;

- денежные средства, уплаченные работникам;

- денежные средства, уплаченные поставщикам;

- выплаченные проценты;

- уплаченные налоги.

Преимущество прямого метода над косвенным методом заключается в том, что он раскрывает операционные денежные поступления и платежи.

Этот метод редко используют по той простой причине, что информацию для него трудно собрать. Компании обычно не аккумулируют и не хранят информацию так, как это требуется для этого формата. Использование прямого метода может потребовать реструктуризации плана счетов для сбора различной информации. Вместо этого организации используют косвенный метод, данные по которому легче получить из существующих бухгалтерских данных.

Компании предпочитают косвенный БДДС прямому методу, потому что информация, необходимая для создания этого отчета, легко доступна в любой учетной системе. Фактически, финансовому менеджеру даже не нужно заходить в бухгалтерское программное обеспечение для создания этого отчета. Все, что ему нужно, чтобы провести косвенный анализ денежных потоков — это сравнительный отчет о прибылях и убытках. Давайте посмотрим на формат и способ подготовки бюджета о движении денежных средств – БДДС — косвенным методом.

Формат БДДС косвенным методом

Раздел операционной деятельности всегда начинается с чистой прибыли за период, затем следуют «неденежные» расходы, прибыли и убытки, которые необходимо добавить или вычесть из чистой прибыли. Эти «неденежные» операции обычно включают:

- амортизационные отчисления;

- прибыль или убыток от продажи активов;

- убытки по дебиторской задолженности.

При этом, «неденежные» расходы и убытки нужно прибавить, а прибыль необходимо вычесть.

Следующий раздел, относящийся также к операционной деятельности, корректирует чистую прибыль на изменения в активах, которые влияют на денежные средства. Эти учетные записи обычно включают:

- задолженность на счетах;

- инвентаризация;

- авансируемые затраты;

- дебиторская задолженность сотрудников и владельцев.

В данном разделе нужно рассчитать, как изменения в счетах активов повлияют на денежные средства, чтобы определить, каким образом должен быть скорректирован доход. Когда актив увеличивается в течение года, наличные деньги могут использоваться для покупки нового актива. Таким образом, чистое увеличение счета актива фактически уменьшило денежные средства, поэтому нам необходимо вычесть это увеличение из чистой прибыли. Верно и обратное. Если счет актива уменьшается, нам нужно будет добавить эту сумму обратно в доход.

Вот общее правило при подготовке косвенного отчета о движении денежных средств:

- увеличение счета актива: вычитание суммы из дохода;

- учетная запись актива уменьшается: добавьте сумму к доходу.

Последний раздел операционной деятельности корректирует чистую прибыль на изменения в счетах обязательств, касающихся движения денежных средств в течение года.

Вот некоторые из учетных записей, которые обычно используются:

- кредиторская задолженность;

- начисленные расходы.

Поскольку обязательства имеют кредитовое сальдо в отличие от дебетового сальдо счетов активов, раздел обязательств работает противоположно разделу активов. Другими словами, увеличение обязательства должно быть добавлено обратно в доход. Например, если проанализировать кредиторскую задолженность к оплате, то если в течение года увеличивалась кредиторская задолженность, это означает, что мы что-то купили без использования наличных денег. Таким образом, эта сумма должна быть добавлена обратно.

Вот основной совет, который можно использовать для всех учетных записей:

- увеличение счета обязательств: добавляется сумма из дохода;

- списание обязательств: вычитается сумма из дохода.

Все описанные корректировки суммируются и эта сумма корректирует чистую прибыль за период в соответствии с денежными средствами, полученными от операционной деятельности.

Косвенный БДДС – составление: БДДС косвенным методом пример расчета (руб.)

| Денежные потоки от операционной деятельности | |

|---|---|

| Чистая прибыль | 3 000 000 |

| Корректировки: | |

| Износ и амортизация | 125 000 |

| Резерв на потери по дебиторской задолженности | 20 000 |

| Прибыль от продажи объекта | (65 000) |

| 80 000 | |

| Увеличение торговой дебиторской задолженности | (250 000) |

| Уменьшение запасов | 325 000 |

| Снижение кредиторской задолженности | (50 000) |

| 25 000 | |

| Денежные средства, полученные от операций | 3 105 000 |

| Денежные потоки от инвестиционной деятельности | |

| Приобретение основных средств | (500 000) |

| Поступления от продажи оборудования | 35 000 |

| Чистые денежные средства, использованные в инвестиционной деятельности | (465 000) |

| Денежные потоки от финансовой деятельности | |

| Поступления от выпуска обыкновенных акций | 150 000 |

| Поступления от выпуска долгосрочных долговых обязательств | 175 000 |

| Выплаченные дивиденды | (45 000) |

| Чистые денежные средства, использованные в финансовой деятельности | 280 000 |

| Чистое увеличение денежных средств и их эквивалентов | 2 920 000 |

| Денежные средства и их эквиваленты на начало периода | 2 080 000 |

| Денежные средства и их эквиваленты на конец периода | 5 000 000 |

Табл. 1 Составление косвенного БДДС пример

Как можно видеть из таблицы, при подготовке раздела операционной деятельности всегда исходят из чистой прибыли, а затем корректируют расходы, прибыли, убытки, счета активов и счета обязательств соответственно.

Таким образом, компании намного чаще используют косвенный метод, так как его легче подготовить, что делает его менее дорогостоящим и требует меньше времени на создание.

Продукт «WA: Финансист» позволяет создавать бюджеты движения денежных средств как прямым, так и косвенным методом. Кроме того, инструментарий программы позволяет строить разнообразные отчеты на основании плановых и фактических данных.

Рисунок 1. Пример формы консолидированного косвенного БДДС в «WA: Финансист: Управленческий учет (МСФО)».

Рисунок 2. Дашборд руководителя в системе «WA: Финансист».

![]() Открыть эту статью в PDF

Открыть эту статью в PDF

Определение

В отчете о движении денежных средств два варианта построения, которые отличаются подходом к формированию операционных денежных потоков: прямой или косвенный. В зависимости от применяемого подхода и весь отчет называют прямым или косвенным отчетом о движении денежных средств.

Прямой метод предполагает, что элементы раздела будет выглядеть примерно так, как они перечислены выше в списке, то есть будут группироваться по характеристикам деятельности, с которой связаны платежи.

Косвенный метод построения основан на отчете о прибылях и убытках, к результату которого добавляют корректировки, связанные с такими учетными затратами, как амортизация, а также с изменениями в оборотном капитале.

Пример прямого отчета о движении денежных средств

В прямом отчете о движении денежных средств операционные денежные потоки обычно начинаются с поступления денег от продаж, а затем содержат статьи затрат по основным группам операционных издержек. Вот, например, как выглядит структура прямого отчета о движении денежных средств в программе Альт-Инвест:

Пример косвенного отчета о движении денежных средств

В косвенном отчете о движении денежных средств операционные потоки начинаются с чистой прибыли. Затем она корректируется на две группы статей, отражающие разницу между денежным потоком и учетом в отчете о прибылях и убытках: неденежные доходы/затраты и изменение в оборотном капитале. В большинстве случаев эти корректировки будут достаточно компактными. Неденежные статьи ограничатся амортизацией, а изменения в оборотном капитале будут представлены в виде 3-4 статей. Но отчетность крупных компаний может включать множество корректировок, относящихся к разным сферам деятельности компании и деталям учетной политики. Вот, например, как может выглядеть операционный денежный поток публичной компании:

Сравнение прямого и косвенного подходов

Стандарт МСФО 7, который определяет международные требования к отчету о движении денежных средств, содержит следующую рекомендацию: «Поощряется использование организациями прямого метода представления денежных потоков от операционной деятельности. Прямой метод предоставляет информацию, которая может быть полезной для оценки будущих денежных потоков, и которая недоступна в случае использования косвенного метода».

Действительно, прямой метод предлагает постатейные данные о поступлениях и платежах компании, в то время как при косвенном подходе по-настоящему денежной статьей в операционном разделе отчета будет только итоговая сумма денежных средств. Однако на практике большинство компаний используют косвенный метод, так как подготовить такой отчет значительно проще.

Такие статьи мы публикуем регулярно. Чтобы получать информацию о новых материалах, а также быть в курсе учебных программ, вы можете подписаться на новостную рассылку.

Если вам необходимо отработать определенные навыки в области инвестиционного или финансового анализа и планирования, посмотрите программы наших семинаров.

Спасибо, Вы зарегистрированы

на семинар «Альт-Инвест»!

Наш менеджер свяжется с Вами в ближайшее время.

Спасибо, Ваша заявка принята!

Мы отправили Вам письмо для проверки контактной информации на адрес info@alt-invest.ru.

Подтвердите, пожалуйста, свой адрес, и заявка будет направлена консультанту. После этого мы свяжемся с Вами для уточнения наиболее удобного времени и формата презентации.

Спасибо, Вы почти подписаны на новостную рассылку «Альт-Инвест»!

Мы отправили Вам письмо для подтверждения вашего e-mail на адрес info@alt-invest.ru.

Теперь проверьте почту.

Спасибо за интерес к нашим программам!

Мы отправили Вам письмо, где сказано как получить демо-версию, на адрес info@alt-invest.ru.

Теперь проверьте свою почту.

Один из главных разделов финансовой отчетности — это отчет о движении денежных средств. Рассказываем, из чего он состоит и что инвестор может найти в нем полезного

В этом тексте про ОДДС вы узнаете:

- Что это

- Структура

- Методы заполнения

- Возможности

Что такое отчет о движении денежных средств

Отчет о движении денежных средств (ОДДС, в англоязычных источниках — Cash Flow Statement) — один из основных документов, составляющих финансовую отчетность компании наряду с балансом, отчетом о прибылях и убытках и отчетом об изменениях в капитале.

Отчет о движении денежных средств — неотъемлемая часть годовой финансовой отчетности по российскому стандарту бухгалтерской отчетности (РСБУ). Компании, отчитывающиеся по международным стандартам финансовой отчетности (МСФО), заполняют ОДДС за каждый период отчетности, хотя ОДДС может не включаться в состав сокращенной отчетности по МСФО.

Если баланс детально показывает стоимость имущества и обязательств компании, отчет о прибыли — состав доходов и расходов, отчет об изменении капитала — за счет чего менялась стоимость имущества акционеров, то отчет о движении денежных средств позволяет детально увидеть, как по счетам компании проходили потоки «живых» денег — поступления и платежи.

В силу этого только отчет о движении денежных средств позволяет инвестору непосредственно увидеть сумму капитальных затрат, производимых компанией.

Отчет о движении денежных средств тесно увязан со статьей баланса, на которой учитываются деньги компании. Разница поступлений и платежей, отмеченная в отчете о движении денежных средств, будет и разницей между размером денежных средств на счетах компании в начале и в конце периода. Например, на начало на счетах компании было ₽10 млрд. В отчете о движении денежных средств зафиксировано, что в течение года у нее были поступления на сумму ₽60 млрд, а платежи — на сумму ₽50 млрд. Это значит, что ОДДС покажет чистое увеличение денежных средств и их эквивалентов на ₽10 млрд, а в балансе на конец года размер денежных средств и эквивалентов будет отмечен как ₽20 млрд.

ОДДС позволяет увидеть детализацию поступлений и платежей, причем группируя эти денежные потоки по их экономическому смыслу, что немаловажно для финансового анализа и принятия решений инвестором. Кроме того, с помощью отчета о движении денежных средств инвестор может увидеть, как компания зарабатывает «живые» деньги, проходящие по ее банковским счетам. Это позволит оценить реальные возможности компании по выплате дивидендов, по обеспечению займов и финансирования своей деятельности.

Структура отчета о движении денежных средств

Поступление денег на счет компании — это не всегда ее доходы. Доходом для компании будут деньги, поступившие за проданную продукцию. Но взятый кредит — это не доход компании, хотя это, несомненно, денежное поступление. Точно так же уменьшение денег на счетах после возврата компанией кредита не будет расходом при расчете прибыли. Чтобы денежные операции были разделены по смыслу, отчет о движении денежных средств состоит из трех основных разделов:

- Движение денежных средств от операционной деятельности;

- Движение денежных средств от инвестиционной деятельности;

- Движение денежных средств от финансовой деятельности.

В разделе, где учитываются денежные потоки от операционной деятельности, показываются результаты от платежей и поступлений компании от основной производственной и торговой деятельности. По РСБУ этот раздел называется «Денежные потоки от текущих операций». В этом разделе будут учтены поступления от продажи товаров и оказания услуг, а также платежи, составляющие расходы компании — за покупку материалов, оплата счетов за электроэнергию, оплата транспортных расходов, зарплаты работников и т. п.

Итогом этого раздела будет сумма чистых денежных средств, полученных от операционной (основной) деятельности. Он может считаться двумя методами — прямым и косвенным. Соответственно, заполнение статей этого раздела может вестись также прямым и косвенным методом. Мы еще вернемся к этому ниже.

В разделе «Движение денежных средств от инвестиционной деятельности» будут отмечены покупка компанией долгосрочных активов — оборудования, земли, лицензионных прав на месторождения и товарные знаки, а также затраты на строительство сооружений и зданий. Кстати говоря, эти затраты называются капитальными, или CAPEX (англ. capital expenditure). Помимо CAPEX, во втором разделе отчета о движении денежных средств, будут учтены деньги, отправленные на банковские депозиты, на покупку облигаций и акций, учреждение дочерних компаний и пр. Соответственно, в этом разделе будут отмечены и деньги, снятые с депозитов и вырученные за продажу облигаций и акций. Итогом второго раздела ОДДС будет сумма чистых денежных средств, полученных (выплаченных) от инвестиционной деятельности.

В разделе «Движение денежных средств от финансовой деятельности» будут отмечаться как денежные поступления взятые компанией кредиты и займы. В этом же разделе учитываются возврат взятых кредитов и выплата дивидендов акционерам компании. Аналогично предыдущим разделам ОДДС третьего раздела будет сумма чистых денежных средств, полученных (выплаченных) от финансовой деятельности.

Итогом всего отчета о движении денежных средств станет чистое увеличение (или уменьшение) денежных средств и их эквивалентов. Этот итог будет равен разнице между суммой денежных средств и их эквивалентов компании на конец и начало отчетного периода.

Методы заполнения ОДДС

Как мы уже говорили, есть два метода заполнения такого важного раздела ОДДС, как «Движение денежных средств от операционной деятельности»:

- прямой метод;

- косвенный метод.

Прямой метод

Прямой метод — это метод составления отчета о движении денежных средств, при котором платежи и поступления, которые связаны со статьями доходов и расходов компании, учитываются непосредственно. С бухгалтерской точки зрения в этот раздел попадают те операции, которые корреспондируют с балансовыми счетами денежных средств (расчетный счет и касса).

Этот метод называется еще «сверху вниз», то есть в отчете о движении денежных средств статьи поступлений и платежей будут идти в том же порядке, что и при расчете прибыли в отчете о прибыли и убытках. В ОДДС будут показаны аналогичные статьи денежных доходов и затрат — поступления от продажи товаров, платежи поставщикам, платежи на оплату труда.

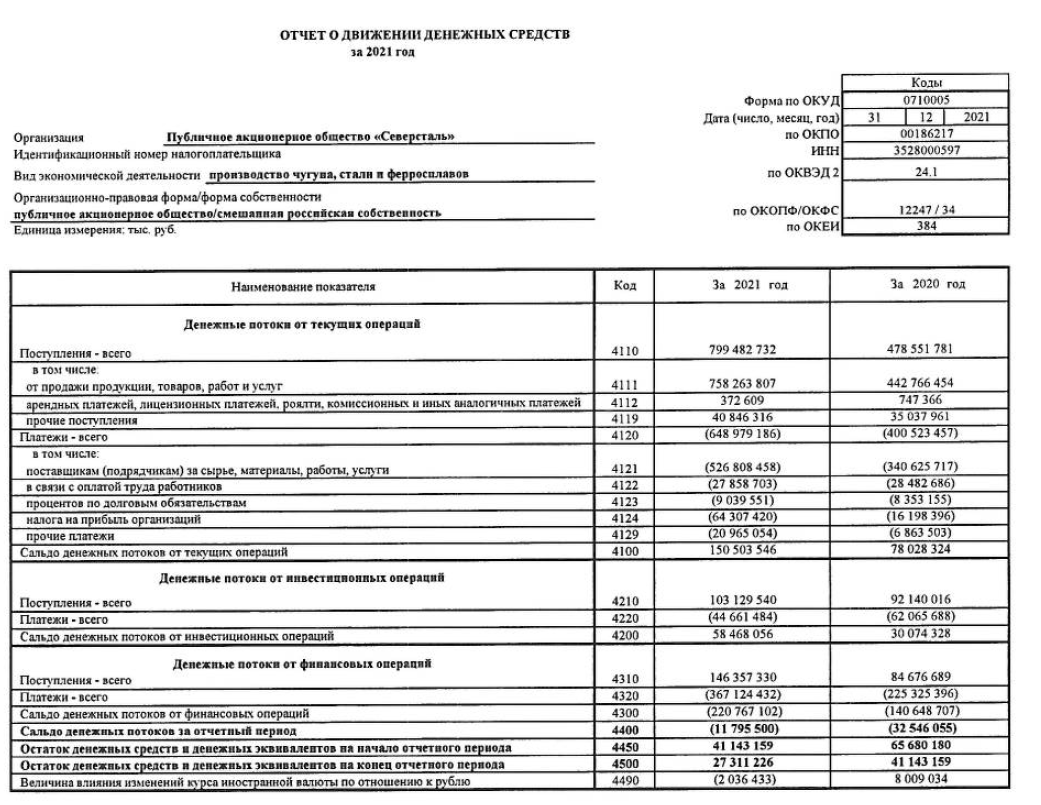

Отчет о движении денежных средств по РСБУ «Северстали» за 2021 год

Главное отличие ОДДС и отчета о прибыли и убытках в том, что в ОДДС отражаются только денежные статьи. Такая статья затрат, как амортизация в отчете о движении денежных средств, прямым методом отображаться не будет, поскольку амортизация не проходит как платежи по счетам в этом периоде. Это так называемая неденежная статья расходов.

Разделы ОДДС «Движение денежных средств от инвестиционной деятельности» и «Движение денежных средств от финансовой деятельности» заполняются только прямым методом. РСБУ также требует использования только прямого метода заполнения отчета о движении денежных средств.

Косвенный метод

Косвенный метод — это метод составления отчета о движении денежных средств, при котором в разделе денежные потоки от операционной деятельности, указываются не сами платежи и поступления, а специальные корректировки прибыли. Этот метод называется иногда «снизу вверх». Дело в том, что раздел ОДДС «Денежные потоки от операционной деятельности» заполняется от прибыли компании — нижней, итоговой строки отчета о прибылях и убытках.

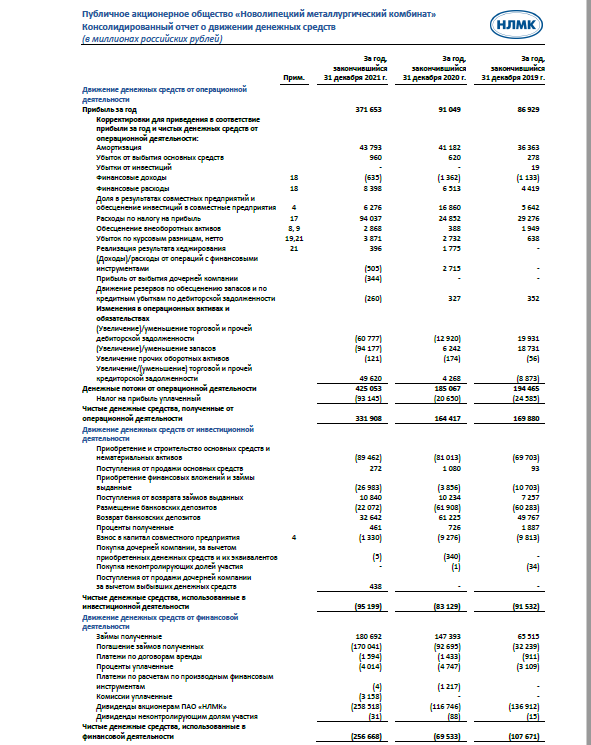

Отчет о движении денежных средств по МСФО Новолипецкого металлургического комбината за 2021 год

При заполнении этого раздела используются различные корректировки статей затрат и доходов из отчета о прибыли и убытке. То, что для компании доход, здесь учитывается со знаком минус, а то, что было затратами, здесь будет учитываться со знаком плюс. То есть чтобы отразить итог потока от операционной деятельности косвенным методом, к чистой прибыли прибавляются неденежные затраты (амортизация, отрицательные курсовые разницы, переоценка запасов и задолженностей). Неденежные доходы, такие, например, как положительная переоценка активов, наоборот, при заполнении вычитаются.

Кроме того, денежные расходы, учтенные как прочие или финансовые в отчете о прибылях и убытках, в ОДДС приводятся со знаком плюс. А вот денежные доходы, учтенные как прочие или финансовые, будут в ОДДС отмечены со знаком минус.

Для чего производятся такие, казалось бы, сложные действия? Во-первых, такой косвенный метод позволяет увидеть именно денежные поступления и платежи по операционной деятельности как итог расчетов. Во-вторых, и это самое важное, данный метод сразу позволяет сопоставить эти денежные итоги с неденежными статьями и косвенными доходами и расходами. То есть для инвестора косвенный метод сразу предлагает возможность анализа вопреки кажущейся сложности расчета. В отчетностях компаний по МСФО чаще всего встречается именно косвенный метод заполнения отчета о движении денежных средств.

Какие возможности для анализа дает отчет о движении денежных средств

Две возможности мы уже упоминали ранее:

- отчет о движении денежных средств непосредственно показывает размер производимых компанией капитальных затрат;

- косвенный метод заполнения отчета о движении денежных средств позволяет инвестору сопоставить именно денежный итог операционной деятельности с неденежными статьями или косвенными затратами и доходами. Это дает представление о финансовой устойчивости бизнеса компании, ее способности платить дивиденды.

Кроме того, сравнивая итоги движения денежных средств от операционной деятельности с другими разделами отчета о движении денежных средств, инвестор может оценить, насколько компания способна самостоятельно генерировать денежный поток. Сравнение такого самостоятельно сгенерированного потока с инвестиционным потоком поможет оценить возможности развития компании, финансирования капитальных затрат.

ОДДС позволяет быстро рассчитать такой специальный показатель, как свободный денежный поток, или FCF.

Свободный денежный поток

— это разница между чистым денежным потоком от операционной деятельности (итог первого раздела ОДДС) и капитальными затратами (первые статьи раздела о движении средств от инвестиционной деятельности).

Свободный денежный поток — это, по своей сути, остающиеся в распоряжении компании заработанные деньги на счетах. Определение этого показателя дает возможность инвестору понять такие моменты, как:

- возможность самостоятельного развития;

- необходимость и возможности компании в привлечении кредитов;

- реальную возможность компании выплачивать дивиденды.

Сопоставление по этим моментам может помочь инвестору принять инвестиционное решение при выборе акций конкурирующих компаний.

Следите за новостями компаний в нашей группе в сети «ВКонтакте»

Свободный денежный поток. Средства, оставшиеся у компании после уплаты всех операционных расходов.

Когда в финансовой отчетности компании за отчетный период прибыль есть, но при этом денег в компании недостаточно, иногда даже растут заемные средства, возникают вопросы: «Зачем привлекали внешнее финансирование, если у предприятия есть прибыль?» и «Чем заплатить налог с такой прибыли, если денег нет?»

Ответить на эти вопросы можно с помощью отчета о движении денежных средств.

Отчет о движении денежных средств может быть составлен двумя методами: прямым или косвенным.

Преимущество косвенного метода в том, что он позволяет определить взаимосвязь полученной прибыли с изменением величины денежных потоков.

Прямой позволяет получить информацию:

- об основных источниках поступления денежных средств, о том, кому выплачивали деньги;

- о том, достаточно ли средств для платежей по текущим обязательствам.

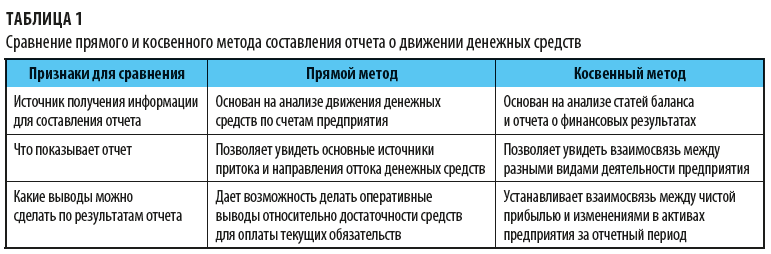

Сравнительная характеристика этих методов представлена в табл. 1.

Принципы и правила составления отчета о движении денежных средств косвенным методом

Отчет о движении денежных средств, составленный косвенным методом, разделяет денежные поступления и выплаты по трем направлениям:

1. Операционная деятельность (ОД).

2. Инвестиционная деятельность (ИД).

3. Финансовая деятельность (ФД).

Это позволяет выяснить, как влияет каждое из направлений на денежные потоки и наоборот, как денежные потоки влияют на состояние дел в каждом из направлений.

Как правило, основной объем денежных потоков приходится на текущую (операционную) деятельность. Исключение — отчетные периоды, в течение которых организация получает или предоставляет крупные кредиты, займы или проводит значительные операции с финансовыми и капитальными вложениями.

Отчет о движении денежных средств косвенным методом можно построить двумя способами.

Способ I. С использованием расширенного списка бухгалтерской отчетности, а именно:

- отчета о прибылях и убытках компании за отчетный период;

- баланса, сформированного на последнюю дату отчетного периода;

- дополнительной информации из пояснительных записок к балансу.

Исходная точка для перевода финансового результата на кассовую основу — чистая прибыль компании, сформированная методом начисления и отраженная в отчете о прибылях и убытках за отчетный период.

Далее чистую прибыль корректируют.

1. Сначала устраняют влияние на размер чистой прибыли неденежных операций, так как изменение размера чистой прибыли вследствие таких операций не сопровождается изменением суммы денежных средств.

Чтобы рассчитать чистый денежный поток, сумму начисленной за отчетный период амортизации добавляют к финансовому результату.

Прочие неденежные операции либо увеличивают, либо уменьшают финансовый результат.

2. На втором этапе при корректировке учитывают изменения в статьях оборотных активов и краткосрочных обязательств — определяют изменения по каждой статье оборотных активов (исключая статьи денежных средств) и краткосрочных обязательств:

- увеличение сальдо по статьям актива означает выбытие денежных средств;

- уменьшение сальдо по статьям актива — поступление;

- увеличение сальдо по статьям пассива — поступление;

- уменьшение сальдо по статьям пассива — выбытие.

Чтобы правильного отразить движение денежных средств по инвестиционной деятельности, необходимо рассчитать сумму затрат, которые понесла компания на приобретение основных средств, т. е. определить сумму изменения стоимости основных средств. Воспользуемся формулой:

∑Ин = ∑ ОСкп – (∑ОСнп – ∑АМоп),

где ∑Ин — сумма изменения стоимости основных средств;

∑ОСкп — балансовая стоимость основных средств на конец периода;

∑ОСнп — балансовая стоимость основных средств на начало периода;

∑АМоп — сумма амортизационных отчислений за отчетный период.

Увеличение этой суммы свидетельствует о том, что компания приобрела основные средства и при этом понесла денежные затраты, т. е. это выбытие денежных средств.

Уменьшение — о том, что компания реализовала основные средства и получила денежные средства, т. е. это уже поступления.

Способ II. С использованием данных только бухгалтерского баланса компании, сформированного на последнюю дату отчетного периода.

В ситуации, когда необходимо срочно принять решение, можно применить упрощенную методику подготовки отчета о движении денежных средств косвенным методом, составив его только на основе отклонений по статьям баланса.

Как это сделать, рассмотрим на примере.

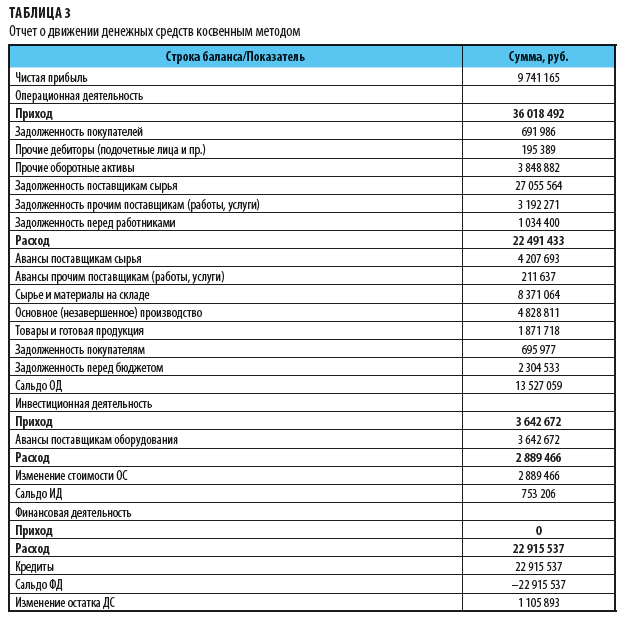

Пример

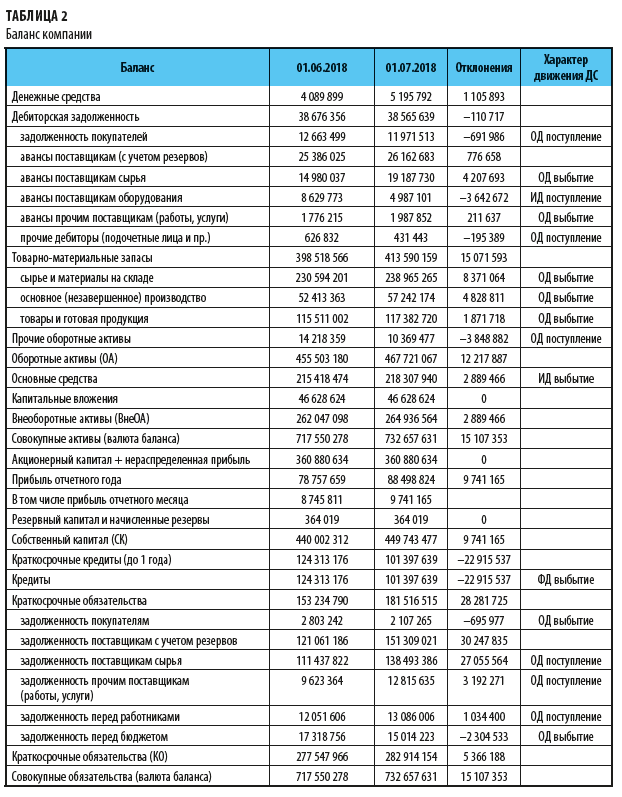

Выясним, почему в ООО «Альфа» есть расхождения между полученным в отчетном периоде финансовым результатом (чистая прибыль = 9 741 165 руб.) и приростом денежных средств (1 105 893 руб.).

Используя данные управленческого баланса, сформированного на последнюю отчетную дату (табл. 2), сформируем отчет о движении денежных средств косвенным методом (табл. 3).

По всем статьям баланса, за исключением статьи «Денежные средства», рассчитаем отклонения. Далее, пользуясь описанными правилами перевода отклонений по статьям баланса в денежные операции, определим характер движения денежных средств.

Раздел баланса «Актив»:

- отклонения со знаком «–» — это поступление денежных средств;

- отклонения со знаком «+» — выбытие.

Раздел баланса «Пассив»:

- отклонения со знаком «–» — выбытие денежных средств;

- отклонения со знаком «+» — поступление.

На основании отчета о движении денежных средств, сформированного косвенным методом, можно сделать следующие выводы:

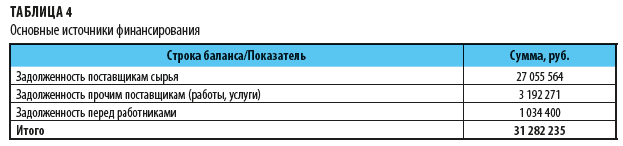

1. Источники финансирования операционной деятельности представлены в табл. 4.

Увеличение задолженности по этим статьям баланса на 31 282 235 руб. свидетельствует о том, что не все начисленные в течение отчетного периода расходы оплачены. Эти деньги стали дополнительным источником финансирования операционной деятельности.

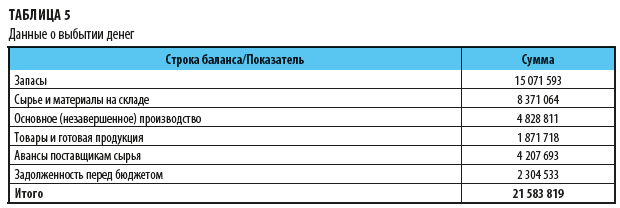

2. Данные об оттоке денег в рамках операционной деятельности (табл. 5):

- увеличение статьи «Запасы» на 15 071 593 руб. свидетельствует о том, что запасов приобретено больше, чем израсходовано;

- увеличены авансы поставщикам сырья и материалов на 4 207 693 руб.;

- на расчеты с бюджетом и внебюджетными фондами понадобилось 2 304 533 руб.

Инвестиционную деятельность компании обеспечили авансы поставщикам оборудования, выплаченные в прошлых отчетных периодах.

Своевременное погашен кредита в размере 22 915 537 руб. за счет:

- прибыли за отчетный период в размере 9 741 615 руб.;

- увеличения кредиторской задолженности, которое позволило профинансировать не только операционную деятельность компании, но и финансовую деятельность.

Статья опубликована в журнале «Справочник экономиста» № 7, 2018.

![]()

Бухгалтерия

Если вы используете Excel в качестве инструмента формирования управленческой отчетности, удостоверьтесь в корректности данных. Простой способ, основанный на расчете бюджета движения денежных средств (БДДС) косвенным методом, поможет вам это сделать. Также вы сможете наглядно объяснить собственнику, что не так с финансами компании, предложить варианты решения проблем.

В автоматизированных системах учета всегда соблюдается принцип двойной записи. Например, если поступили денежные средства на расчетный счет, то вы точно знаете причину – долг вернули, аванс заплатили, займ получили. Программа не позволит приписать лишние деньги в определенную ячейку. В Excel возможны ошибки. Можно забыть сделать двойную запись, например, не отразить изменение кредиторской задолженности по определенному контрагенту или не оприходовать товар на склад. Поэтому желательно использовать проверочные формулы, строки или листы.

Обратите внимание!

Бывают ситуации, когда управленческая отчетность состоит только из отчета о движении денежных средств (Форма №4) или отчета о прибылях и убытках (Форма №2). Причем управленческий баланс не составляется, а отчетность формируется в Excel. Когда нет связующих звеньев, сложно проверить правильность и корректность отчетности.

Удостовериться в корректности отчетности помогает проверочный лист Потоки, который нам предстоит внедрить в учетные формы Excel. Он основан на косвенном БДДС или, другими словами, расчете БДДС косвенным методом.

Обратите внимание!

Ошибки в отчетности вам придется искать самостоятельно. Но проверочный лист Потоки покажет, есть ли они, не забыли ли вы корректно отразить какую-либо операцию. Это – проверка двойной записи. Как актив баланса должен сходиться с пассивом, так и проверочные строки в Потоках должны быть идентичными.

Также лист Потоки даст вам возможность наглядно объяснить собственнику, в чем разница между значениями по Форме№2 и Форме№4. Проще говоря, показать, куда деньги делись, если прибыль есть, а на счетах пусто, и наоборот. Ниже расскажем, как составить бюджет движения денежных средств (пример в Еxcel) и приведем пример расчета БДДС косвенным методом.

Что такое БДДС косвенным методом

- Расходы по амортизации (+)

- Изменение оборотных средств

- Увеличение (+)

- Уменьшение (-)

- Изменение текущих пассивов

- Увеличение (+)

- Уменьшение (-)

- Продажа активов

- Прибыль от продажи (+)

- Убыток от продажи (-)

Денежный Поток = Чистая прибыль +/- корректировки

*Примечание: + (прибавляем), — (вычитаем)

Смысл корректировок в следующем.

Амортизация основных средств уменьшает прибыль, но денежный поток не сокращается, поскольку мы не оплачиваем ее каждый месяц. Значит, амортизацию прибавляем к чистой прибыли.

Увеличение кредиторской задолженности – это рост долга компании перед поставщиками. То есть мы получаем, например, товар, но не платим. Денежный поток от этой операции не уменьшается, значит, корректировка чистой прибыли также со знаком «плюс».

Уменьшение кредиторской задолженности – мы больше платим, чем получаем, погашаем старые долги, значит, корректировка со знаком «минус».

Увеличение дебиторской задолженности – мы кредитуем покупателей, а значит, и остаток денежных средств сокращается. Корректировка со знаком «минус».

Уменьшение дебиторской задолженности – нам возвращают долги, денежный поток увеличивается (прибавляем).

Приобретение запасов или товара – из чистой прибыли вычитаем эту сумму, поскольку покупая активы, мы уменьшаем остаток денежных средств.

Помимо операционной деятельности компания может заниматься финансовой, инвестиционной. Принцип тот же – нужно понять, как конкретная операция влияет на денежный поток, и сделать соответствующую корректировку.

Пример управленческой отчетности в Excel: исходные данные

Российская компания ООО «Солнышко» занимается оптовой торговлей без ведения внешнеэкономической деятельности. Имеет свой собственный склад и остатки товаров на нем. Начисляет амортизацию на основные средства. Расчеты ведет в рублях без учета курсовых разниц. Учет производит в 1С:Бухгалтерия, а управленческую отчетность – в Excel по следующим листам:

- Баланс (Форма №1);

- Отчет о прибылях и убытках (Форма№2);

- Отчет о движении денежных средств (Форма№4);

- Расшифровка дебиторской и кредиторской задолженности;

- Отчет по основным средствам и амортизации;

- Расшифровка товаров на складе;

- Потоки.

Чтобы не перегружать лишней информацией статью, рассмотрим примеры некоторых форм: Баланс, Отчет по основным средствам и амортизации, Потоки.

Поскольку у нас есть информация о движении денежных средств (Форма№4), нам не нужно вычислять денежный поток косвенным методом.

Значение чистой прибыли по балансовому листу (Форма№1, табл. 1) нарастающим итогом с начала года составляет 364 970, 35 руб. Исходя из таблиц 2 и 3, балансовая стоимость основных средств – 117 975 рублей. Остаток денежных средств на 1 июня 2016 года равен 272 445, 60 руб. (по Форме№4 и по балансу). То есть денежный поток меньше прибыли на 92 525, 75 руб. (272 444, 60 минус 364 970,35). Посмотрим, из чего образовалась эта разница.

Таблица 1. Баланс

|

БАЛАНС |

На начало периода на 01.01 |

На конец периода на 01.06 |

На конец периода на 01.07 |

|

АКТИВЫ |

|||

|

Внеоборотные активы |

|||

|

Нематериальные активы |

0 |

0,00 |

0,00 |

|

Основные средства |

0 |

72 000 |

117 975 |

|

Доходные вложения в материальные ценности |

0 |

0 |

0 |

|

Итого внеоборотные активы |

0 |

72 000 |

117 975 |

|

Оборотные активы |

|||

|

Товары на складе |

99 298 |

137 595 |

|

|

Дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты) |

0 |

6 024 187 |

5 410 300 |

|

Денежные средства |

0 |

272 445 |

655 970 |

|

Итого оборотных активов |

0 |

6 395 930 |

6 203 865 |

|

ВСЕГО АКТИВОВ |

0 |

6 467 930 |

6 321 840 |

|

ПАССИВЫ |

|||

|

Капитал и резервы |

|||

|

Уставный капитал |

0 |

0 |

0 |

|

Распределенная прибыль прошлого периода |

0 |

0 |

0 |

|

Чистая прибыль отчетного периода |

0 |

364 970 |

415 884 |

|

Корректировка прибыли (убытка) |

0 |

0 |

0 |

|

Итого капитал и резервы |

0 |

364 970 |

415 884 |

|

Долгосрочные обязательства |

|||

|

Займы и кредиты |

0 |

0 |

0 |

|

Итого долгосрочные обязательства |

0 |

0 |

0 |

|

Краткосрочные обязательства |

|||

|

Займы и кредиты |

396 090 |

926 200 |

|

|

Кредиторская задолженность |

5 706 869 |

4 979 756 |

|

|

Итого краткосрочные обязательства |

0 |

6 102 959 |

5 905 956 |

|

ВСЕГО ПАССИВОВ |

0 |

6 467 930 |

6 321 840 |

|

Проверка |

0 |

0 |

Таблица 2. Отчет по основным средствам на 1 июня 2016 года

|

№ |

Наименование |

Количество |

Цена |

Сумма |

|

1 |

Ноутбук |

1 |

28 900,00 |

28 900,00 |

|

2 |

Компьютеры |

2 |

13 900,00 |

27 800,00 |

|

3 |

Стойки |

9 |

8 000,00 |

72 000,00 |

|

Итого: |

12 |

128 700,00 |

Таблица 3. Отчет по амортизации

|

Амортизация, мес. |

Амортизация на дату 1 июня 2016 года, руб. |

|

12 |

2 408,33 |

|

12 |

2 316,67 |

|

12 |

6 000,00 |

|

Итого: |

10 725,00 |

Корректировки: расчет БДДС косвенным методом

Воспользуемся имеющейся информацией и заполним лист Потоки по состоянию на 1 июня (см. табл. 4). Проведем корректировки, исходя из расчета БДДС косвенным методом.

- Изменение дебиторской задолженности. Выросла на 6 024 187, 29 руб. с начала года. Значит, корректировку в таблице отражаем со знаком минус.

- Изменение кредиторской задолженности. Выросла на 5 706 869, 26 руб. с начала года – корректировка с плюсом.

- Изменение займов и кредитов. Задолженность компании выросла с начала года на 396 090 руб. Также корректировка с плюсом.

- Приобрели основные средства. Операция уменьшает денежный поток. Отражаем в таблице со знаком минус (- 72 000 руб.)

- Приобрели товар на склад. Денежный поток уменьшился на 99 297,72 руб.

- Амортизация. За этот период не начислялась.

Просуммируем все корректировки и получим сумму = — 92 525, 75 руб. Дельта между прибылью и остатком денежных средств у нас та же. Значит, мы все учли правильно, и ошибок нет (см. табл. 4 – Потоки на 01.06)

Таблица 4. Лист «Потоки»

|

Показатель |

Потоки на 01.06 |

Потоки на 01.07 |

Потоки на 01.07 с ошибкой |

|

Форма№2 «Прибыль» |

364 970,35 |

415 884,04 |

415 884,04 |

|

Форма№4 «Деньги» |

272 444,60 |

655 969,90 |

655 969,90 |

|

Разница |

-92 525,75 |

240 085,86 |

240 085,86 |

|

Расшифровка |

|||

|

Изменение дебиторской задолженности |

-6 024 187,29 |

-5 410 300,28 |

-5 410 300,28 |

|

Изменение кредиторской задолженности |

5 706 869,26 |

4 979 755,85 |

4 979 755,85 |

|

Изменение займов и кредитов |

396 090,00 |

926 200,00 |

926 200,00 |

|

Приобретение основных средств |

-72 000,00 |

-128 700,00 |

-128 700,00 |

|

Товары на складе |

-99 297,72 |

-137 594,71 |

-137 594,71 |

|

Амортизация |

0,00 |

10 725,00 |

|

|

Разница |

-92 525,75 |

240 085,86 |

229 360,86 |

|

Проверка |

0,00 |

0,00 |

10 725,00 |

Аналогично заполняем следующий период – отчет по состоянию на 1 июля. Берем данные нарастающим итогом с начала года. Здесь добавляется амортизация – корректировка со знаком плюс, поскольку она не влияет на денежный поток (не уменьшает его, но снижает прибыль). И также в данном случае ошибок нет (см. табл. 4 – Потоки на 01.07). Если бы мы забыли внести амортизацию в лист Потоки, то при проверке «вылезет» цифра 10 725 руб. (см. табл. 4 – Потоки на 01.07 с ошибкой)

Аргументы для собственника: куда делись деньги

Рассмотрим, что можно сказать собственнику, если он спросит, куда деньги делись.

Проанализируем потоки денежных средств:

- По состоянию на 1 июня денег в наличии меньше чистой прибыли на 92 тыс. руб. Видно, что кредиторская задолженность вместе с займами больше дебиторской на 79 тыс. руб., но эти деньги мы потратили на покупку необходимых основных средств и товара.

- По состоянию на 1 июля остаток денежных средств на 240 тыс. руб. больше чистой прибыли. Но эти деньги не «лишние», это не неучтенная прибыль, которую можно вывести, нет.

Посмотрим динамику за июнь:

- дебиторская задолженность сократилась на 613 тыс. руб.;

- кредиторская задолженность сократилась на 727 тыс. руб.;

- в покупку основных средств и товара было вложено порядка 95 тыс. руб.;

- долги компании по займам и кредитам выросли на 530 тыс. руб.

Сделаем выводы:

- Главная тенденция – кредитование по операционной деятельности и закупаем товар. Причем кредиторская задолженность больше дебиторской;

- Главный вопрос – зачем тут займ? Учитывая, что «лишних» денег 240 тыс. руб., а займ стал больше на 530 тыс. руб., возникает вопрос, правильно ли идет распоряжение деньгами? Не тратится ли займ, полученный, возможно, на конкретное направление развития, для погашения текущих долгов кредиторам?

Что сказать собственнику. Необходимо проанализировать и сравнить условия с нашими покупателями и нашими поставщиками. Возможно, мы работаем во вред себе, соглашаясь на жесткие условия с поставщиками, и предлагая более выгодные условия покупателям. Это может привести к увеличению кассового разрыва и необходимости кредитования операционной деятельности.

Корректировки на практике

На практике все гораздо сложнее, вероятность ошибок возрастает в разы. Поэтому польза проверочного листа Потоки становится еще более актуальной.

Так, если ваша компания не составляет управленческий баланс, использует несколько юридических лиц, ведет учет в различных системах, то данные нужно брать из источников, а затем консолидировать. Например:

- чтобы выяснить изменение дебиторской и кредиторской задолженности, нужно сформировать оборотно-сальдовые ведомости по счетам дебиторов и кредиторов по каждому юридическому лицу или по каждой базе учета. Затем надо свести воедино все эти отчеты;

- чтобы рассчитать амортизацию нужно проанализировать карточки по основным средствам и нематериальным активам – посмотреть их приобретение и выбытие по каждой бизнес единице, по каждому источнику. Также надо проверить, нет ли «задвоений», то есть, не внесено ли ошибочно одно и то же основное средство дважды в разные базы учета;

- чтобы избежать ошибок по движению денежных средств, нужно учесть курсовые разницы и корректно отразить внутригрупповые операции.

Лариса Блохина, независимый эксперт в области корпоративных финансов, экономики и управленческого учета.

В сфере бухгалтерского учета и корпоративных финансов работает свыше 20 лет. Ранее была финансовым директором, заместителем генерального директора по экономике и финансам нескольких компаний, входящих в корпорацию MIRAX GROUP, работала главным бухгалтером ООО «Кровля и Изоляция» (подразделение в составе холдинга «Техно-НИКОЛЬ»), руководила финансовыми службами ряда компаний в сфере услуг, оптовой торговли, связи и телекоммуникаций. Реализованные проекты: разработка и внедрение систем управленческого учета и бюджетирования; постановка управленческого учета «с нуля» и восстановление учета; бизнес – планирование; казначейские операции: управление денежными потоками, текущие операции по расчетным счетам, согласование оплат, ведение платежного плана, контроль плана на выполнение бюджета, согласование внебюджетных оплат.