Практикум: построение личного балансового отчета

Практикум: построение личного балансового отчета

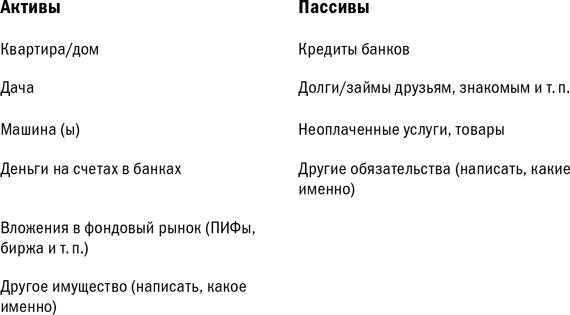

А теперь давайте сведем воедино активы и пассивы и составим второй важный документ в жизни любого человека, желающего управлять своими финансами, – балансовый отчет.

Не пугайтесь – не бухгалтерский. Мы все упростим и получим баланс активов и пассивов в виде такой таблицы.

Заполните ее своими данными.

Что у вас получилось в итоге по столбцу «активы»? А по столбцу «пассивы»?

Как вы, наверное, знаете, в бухгалтерском балансе по определению активы должны быть равны пассивам. В нашем упрощенном балансе все немного по-другому:

АКТИВЫ – ПАССИВЫ = СОБСТВЕННЫЙ КАПИТАЛ

Это ответ на заветный вопрос: «А сколько же я сто?ю?»

Если ваши активы больше ваших пассивов, у вас получился собственный капитал со знаком плюс. Примите мои поздравления! Правда, если собственный капитал совсем небольшой по сравнению с активами, то ваше положение трудно назвать финансово стабильным.

Если же ситуация обратная и ваш собственный капитал в минусе – вам нужно серьезно задуматься. Ваше финансовое положение нестабильно, и нужно срочно с этим что-то делать!

Давайте посмотрим на примерах. Я не буду приводить ситуации, когда у человека/семьи совсем нет активов и/или пассивов. Думаю, вы и сами легко сделаете правильные выводы в подобных случаях.

Посмотрим, как при наличии и пассивов, и активов можно понять, стабильна ли ваша ситуация или не совсем.

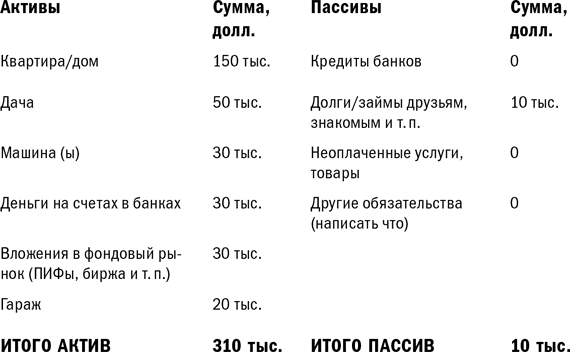

Вариант 1. Активы существенно больше пассивов. Стабильная ситуация

Итак, мы видим, что активы семьи существенно выше пассивов: 310 тысяч долларов против 10 тысяч долларов.

Собственный капитал = 310–10 = 300 тысяч долларов.

Стабильная финансовая ситуация. А если посмотреть на активы в разрезе, мы поймем, что в принципе семья обладает не только необходимыми для жизни активами – квартира, дача, машина, гараж, – но и ликвидными активами на непредвиденный случай – 30 тысяч долларов на банковских счетах, и долгосрочными вложениями для будущего – 30 тысяч долларов на фондовом рынке.

Пассивы несущественны – они составляют всего 3 % от активов. А если учесть, что семья может погасить их в любой момент при необходимости за счет средств на банковских счетах, то их можно вовсе не опасаться.

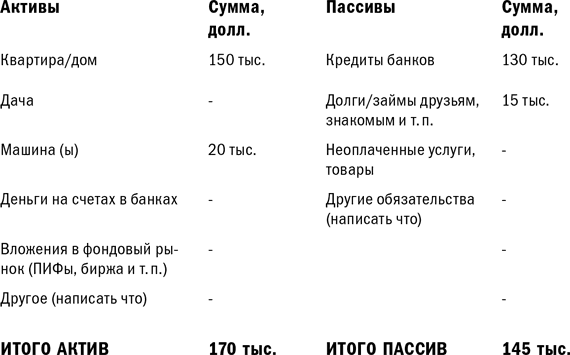

Вариант 2. Активы чуть-чуть больше пассивов (или равны). Шаткое положение

В данном случае собственный капитал = 170–145 = 25 тысяч долларов.

Положение семьи довольно шаткое – ведь достаточно того, чтобы друзья попросили рассчитаться с долгом, как сразу возникнет недостаток финансов. Абсолютно отсутствуют ликвидные средства, как то: наличные, счета в банках или даже вложения в фондовый рынок. Очевидно, что при возникновении непредвиденных затрат у семьи только два выхода: брать займ/кредит или продавать имущество.

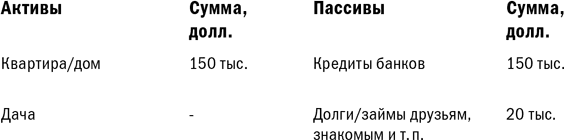

Вариант 3. Пассивы больше активов. Нестабильность

А в этой ситуации собственный капитал составит = 170–177 = -7 тысяч долларов.

Положение семьи нестабильное: даже продав все имущество, они не смогут рассчитаться со всеми своими обязательствами. При предъявлении хотя бы одного обязательства заимодавцем семье придется либо продавать имущество, либо перекредитовываться, ведь ликвидные средства отсутствуют.

А теперь сделайте такую диагностику своего личного балансового листа. Сколько же вы стоите и какова динамика? Вас устраивает ваше личное финансовое положение?

Итак, мы с вами поняли, что имеем, а теперь необходимо определиться с тем, чего же мы хотим.

Данный текст является ознакомительным фрагментом.

Читайте также

Пример балансового отчета

Пример балансового отчета

Давайте продолжим рассмотрение примера с местным бакалейным магазином и посмотрим, какой балансовый отчет был составлен за первый год работы (табл. 3.3).

Балансовый отчет Боба типичен для многих розничных магазинов и производственных фирм.

Раздел 6 Практикум

Раздел 6

Практикум

Тема 26

Управление запасами с использованием авс-классификации

Теоретические пояснения к решению задачи

Идея ABC-классификации состоит в том, чтобы из всего множества однотипных объектов выделить наиболее значимые с точки зрения обозначенной цели.

3.5.3. Формирование Баланса, Отчета о прибылях и убытках, Отчета о движении акционерного капитала и Отчета о движении денежных средств

3.5.3. Формирование Баланса, Отчета о прибылях и убытках, Отчета о движении акционерного капитала и Отчета о движении денежных средств

Становление и дальнейшее развитие рыночной экономики в России само собой требует проведения переоценки и анализа с точки зрения

Часть 3. Практикум (тренинги)

Часть 3. Практикум (тренинги)

Желаем Вам достичь наибольшей эффективности в обучении Ваших сотрудников для более успешного развития

Практикум по теме лекции 1

Практикум по теме лекции 1

План семинараЭлементы экономической науки в трудах античных мыслителей.Меркантилисты о предмете экономической науки.Физиократы: новый подход к созданию богатства и предмету экономической теории.Классическая школа политической экономии и ее

Практикум по теме лекции 2

Практикум по теме лекции 2

План семинараЭволюция идей о предмете экономической науки. Политическая экономия, экономикс, экономическая теория.Философские основы экономической теории, ее предмет и метод. Определение предмета экономической теории представителями разных

Практикум по теме лекции 3

Практикум по теме лекции 3

План семинараЕстественные и социальные условия жизни. Рост потребностей и ограниченность ресурсов.Экономические ограничения. Граница производственных возможностей.Потребности и их классификация в разных экономических школах.Основы

Практикум по теме лекции 4

Практикум по теме лекции 4

План семинараПонятие экономической системы. Классификация экономических систем, их видов и моделей.Традиционная, плановая, рыночная, переходная экономика.Национальные модели смешанной экономики.Отличительные признаки новой

Практикум по ТЕМЕ ЛЕКЦИИ 5

Практикум по ТЕМЕ ЛЕКЦИИ 5

План семинараХарактерные черты натурального хозяйства.Сущность и типы товарного производства.Товар и его свойства. Альтернативные теории формирования стоимости товара и цены.Происхождение, сущность и функции денег. Теории денег.История

Практикум по ТЕМЕ ЛЕКЦИИ 6

Практикум по ТЕМЕ ЛЕКЦИИ 6

План семинараУсловия возникновения, роль и функции рынка.Сущность и структура рынка; его достоинства и недостатки.Субъекты и объекты рынка.Инфраструктура рынка: торговля, коммерция, биржа, банк.Вопросы для дискуссий, контрольных работ и

Практикум по теме лекции 7

Практикум по теме лекции 7

План семинараМикроэкономика: ее содержание и проблемы.Спрос на товар: закон спроса, кривая спроса, эластичность спроса.Предложение товара и его характеристика.Рыночное равновесие: частичное, общее, стабильное. Паутинообразная модель

Практикум по теме лекции 8

Практикум по теме лекции 8

План семинараКонкуренция: сущность, положительные и отрицательные стороны.Виды конкуренции и механизм их действия.Классификация рынков совершенной и несовершенной конкуренции.Потери от монополистической конкуренции. Антимонопольное

Практикум по теме лекции 9

Практикум по теме лекции 9

План семинараФирма – первичное звено предпринимательства. Теории фирмы.Формирование и движение капитала фирмы. Основной и оборотный капитал.Физический и моральный износ основного капитала, амортизация, возмещение.Теория управления фирмой –

Практикум

Практикум

Можете ли вы определить от пяти до семи ключевых целей, которые в настоящее время относятся к исполнению ваших профессиональных обязанностей? Постарайтесь записать их с учетом вышеупомянутых принципов.Наличие ясных целей является отправной точкой для более

Практикум

Практикум

Перед тем как завершить чтение данного раздела, в течение нескольких минут попытайтесь поразмышлять над тем, правильно ли вы планируете и ведете учет своего времени на данном этапе своей деятельности? Какие полезные изменения вы могли бы внести в тот

ПРАКТИКУМ — СПРОСИТЕ СЕБЯ:

ПРАКТИКУМ — СПРОСИТЕ СЕБЯ:

· С какими трудновыполнимыми конечными сроками решения задач я сталкивался в последнее время?· Какие причины вызывали затруднения при решении этих задач?· Что мне делать, чтобы достойно встретить эти проблемы в

В статье рассказывается:

- Понятие личного бюджета

- Экономный вид личного бюджета

- Сбалансированный личный бюджет

- Расточительный вариант

- Формирование личного бюджета в зависимости от его вида

- 4 принципа грамотного составления личного бюджета

- Планирование доходов

- Планирование расходов

- 12 очевидных вариантов экономии денег

- 3 способа вести личный бюджет

- 3 популярных приложения для управления личным бюджетом

- 7 распространенных ошибок при составлении личного бюджета

Грамотно спланировать личный бюджет – дело не такое простое, как может показаться на первый взгляд. Следует все тщательным образом продумать, а потом тратить деньги, соблюдая определенные принципы. Это тяжело, да. А потому многие предпочитают считать заботу о личном бюджете совершенно пустым занятием, пользы от которого ноль.

Тем не менее, все совсем не так. Если при формировании личного бюджета найти четкий баланс между доходами и расходами, можно не только упорядочить свои финансы, но и начать откладывать определенную сумму на какую-то дорогостоящую вещь или просто на «черный день». Последнее в нашей нестабильной экономической ситуации, согласитесь, будет совсем не лишним.

Понятие личного бюджета

Что такое личный бюджет? Это четкий структурированный план ваших финансов: доходов, расходов, сбережений, долгов и т.д., который должен содержать абсолютно все статьи денежных поступлений и трат.

Для чего же нужно составлять этот план? Расписав и структурировав все свои финансы, вам будет намного проще распределить бюджет, спланировать траты, посчитать сколько денег останется и как вы сможете грамотно ими распорядиться (например, инвестировать некоторую сумму или открыть вклад).

Имея четкий план, добиться результата гораздо проще, это касается и финансов в том числе. Видя перед собой цель и стремясь к ней, вы сможете отказаться от ненужных покупок, неоправданно дорогих товаров, привычных ежедневных трат, а вместо этого отложите деньги на что-то более важное.

Ведение личного бюджета – это первый шаг на пути к финансовой грамотности и обеспеченности. В США было проведено исследование среди миллионеров, согласно которому, около 90% опрошенных рассказали, что контролировали свои средства даже когда имели среднестатистический доход.

Многие из них считают, что именно это стало причиной их финансового процветания, ведь грамотно управляя даже маленьким количеством денег, можно постепенно создать неплохой капитал.

Выделяют три основных вида личного бюджета: экономный, сбалансированный и расточительный. Они различаются по соотношению процента доходов и расходов. Каждый человек выбирает для себя тот вид, который подходит именно ему, ведь у всех людей разные потребности, привычки, разный характер и другие исходные данные. Но, в любом случае, вести свой бюджет – очень полезное дело.

Экономный вид личного бюджета

Название говорит само за себя. При данном виде личного бюджета большой процент финансов выделяется на сбережения. Расходы не превышают 50% от общей суммы доходов. Жить по такому плану не всегда легко, от человека требуется серьезная самодисциплина.

Необходимо вести четкий контроль средств, не пускаться во все тяжкие, получив доход больше привычного. В целях экономии, на крупные покупки нужно откладывать деньги заранее на протяжении некоторого времени либо пользоваться рассрочкой, чтобы не допускать больших единовременных финансовых потерь.

Справиться с желанием потратить свободные средства получается далеко не у всех и не всегда, поэтому при экономном виде бюджета лучшим вариантом являются всевозможные вложения финансов, с целью их сохранения и приумножения.

При такой жизни человек, с одной стороны, чувствует спокойствие за завтрашний день, имея «подушку безопасности», ему не так страшна потеря работы и прочие непредвиденные обстоятельства, а с другой испытывает постоянное напряжение от необходимости контроля денежных средств, ограничения трат даже на маленькие житейские радости.

Сбалансированный личный бюджет

Для данного вида характерна большая доля расходов и средняя – сбережений. Можно обозначить такой план следующими цифрами: 50/20/30. Где 50% – обязательные траты (аренда жилья, коммунальные платежи, продукты питания, транспортные расходы и пр.), 20% или 30% выделяется на сбережения, а остаток либо предназначен для оплаты кредитов, либо расходуется на необязательные покупки (развлечения, хобби и т.д.).

Фото: Shutterstock

Фото: Shutterstock

Такое распределение процентов является условным, может изменяться в зависимости от различных факторов (например, повышения заработной платы, увеличения какой-то статьи расходов). Балансировать между экономным и расточительным видами бюджета бывает не просто и иногда сбалансированный вид съезжает в один из них. Нужно приложить немало усилий, чтобы создать грамотный финансовый план и следовать ему.

Плюсом сбалансированного вида является наличие «подушки безопасности», правда, значительно меньшей, чем при экономном варианте. Минусом же является нелегкое планирование и распределение финансов.

Расточительный вариант

При данном виде бюджета человек тратит все свои деньги, не оставляя про запас ни рубля, часто пользуется кредитами, ввиду недостатка средств не только на покупку крупных вещей, но и просто на существование. Даже если он решит открыть вклад, то вряд ли будет регулярно пополнять его.

Такое ведение бюджета опасно. Можно погрязнуть в долгах и кредитах, потерять накопления, если таковые имеются.

Казалось бы, в данном варианте есть только минусы, но можно выделить и плюс: люди, ведущие расточительную жизнь, меньше переживают за свои финансы, меньше контролируют их, тратя драгоценное время и нервные клетки.

Формирование личного бюджета в зависимости от его вида

В зависимости от выбранного человеком вида бюджета различаются и принципы его ведения. При экономном варианте люди планируют лишь самое необходимое, исключая по возможности все дополнительные расходы. При сбалансированном – в плане присутствуют также средства на развлечения, крупные покупки. При расточительном виде все гораздо проще – финансы распределяются исключительно на траты (обязательные и дополнительные), никаких сбережений и накоплений.

Выбор одного из видов бюджета не является чем-то фундаментальным и неизменным. В зависимости от различных факторов, человек может поменять свое финансовое поведение и с одного вида перейти на другой.

Возьмем, к примеру, покупку недвижимости. Можно, имея невысокий доход, приобрести квартиру в ипотеку, после чего расходы вырастут, доходы останутся неизменными, откладывать деньги станет просто невозможно. Налицо расточительный вид бюджета. А может быть и другой вариант развития событий: человек покупает жилье в ипотеку и сдает его в аренду, тем самым покрывая ежемесячный платеж и не тратя дополнительных средств.

Если все тщательно продумать и спланировать, можно не только получать доход с приобретенной недвижимости, но и вкладывать его, что уже будет относиться к экономному виду бюджета.

Из всех вариантов финансового поведения самым опасным является доведение до крайностей (излишняя расточительность или тотальная экономия). Если беречь каждую копейку, откладывая покупки на потом, это «потом» может не наступить. При излишнем расточительстве же человек рискует не только лишиться накоплений, но и вовсе стать банкротом и снизить свой уровень жизни при появлении непредвиденных обстоятельств.

4 принципа грамотного составления личного бюджета

Для того чтобы грамотно вести свой личный бюджет, необходимо соблюдать следующие принципы:

1. Обязательно иметь долгосрочные финансовые цели.

Финансовая цель – не одно и то же с бюджетом. Она должна включать в себя не только деньги, но также ваши интересы, мечты, которые вы стремитесь осуществить. Если вы до сих пор не сформулировали свои долгосрочные цели, не страшно, никогда не поздно сделать это. Можно взять за основу личный бюджет и постепенно дополнить его смыслами и идеями.

2. Следить, чтобы расходы не превышали доходы.

Для того чтобы это осуществить, есть два способа. Первый: постараться увеличить доходы личного бюджета (работать сверхурочно, искать источники дополнительного заработка, монетизировать хобби, начать инвестировать средства и т.д.), а второй: если не получается увеличить доходы, нужно сократить расходы.

3. Формировать сразу несколько источников дохода.

Как только вы привели свой бюджет в порядок и научились откладывать деньги, нужно переходить к следующему шагу, а именно, заставить их работать на вас. Делать вклады, инвестировать, чтобы помимо основного места работы, доход приносили вам и сторонние источники. Существуют специальные приложения, которые помогают начинающему инвестору сделать первые шаги. Например, всевозможные копилки, инвесткопилки. Первая будет копить средства вместо вас по заданным вами параметрам, а вторая – не просто копить, но и вкладывать их в акции, золото и т.д., принося доход. Даже простая дебетовая карта с кешбэком – это уже начало пути в большой мир финансовой грамотности.

4. Соблюдать принципы распределения расходов.

Существует 3 основных принципа:

- Первый. Сначала плати самому себе. При планировании своего бюджета сразу определите сумму, которую вы считаете нужным вложить, инвестировать и пр. А уже после этого распределяйте остальные средства.

- Второй. При планировании личного бюджета необходимо распределить все свои расходы на обязательные и необязательные. Обязательные вы не можете отложить, потратить на что-то другое, а необязательные в случае непредвиденных обстоятельств можно перераспределить по разным направлениям.

- Третий. Рост доходов не обязательно означает рост расходов. Естественно, когда появляются дополнительные средства, рождается масса идей, куда их потратить, но не стоит спешить с импульсивными покупками. Пусть расходы растут медленнее, чем доходы. Это основной принцип стабильности вашего капитала.

Следуя этим простым принципам, вы сможете привести в порядок свои финансы, а составление бюджета не будет для вас пыткой.

С чего же начать? Как и множество других немаловажных дел, начинать управление финансами нужно с планирования. Имея план, гораздо проще действовать.

Планирование доходов

Распланировать доходы значительно проще, чем расходы, ведь источников поступления средств не так много, а направлений, по которым мы тратим деньги гораздо больше.

Выделяют следующие виды основного заработка:

- Работа по найму.

- Работа на себя.

- Собственный бизнес.

- Прибыль от инвестирования.

Большинство людей имеют всего один источник дохода, обычно, это работа по найму. Мы уже разобрались, что в данном случае необходимо постараться увеличить количество этих источников (начать инвестировать, монетизировать любимое дело и т.д.).

Получая средства из единственного источника, гораздо проще составить финансовый план, особенно когда доход фиксирован и не меняется на протяжении долгого времени.

Фото: Shutterstock

Фото: Shutterstock

Если же ваш доход изменчив, тогда планирование личного бюджета может происходить двумя способами. Первый – составлять план по его средней величине за определенный период времени (3 месяца, полгода). Второй – рассчитывать свои финансы по максимально возможному доходу, стимулируя себя стремиться к этой цифре.

Если вы занимаетесь инвестированием, средства, полученные от этого направления деятельности, также необходимо учитывать (проценты по депозитам, купоны по облигациям). Это покажет, какую долю дохода приносят пассивные источники.

Планирование расходов

С планированием расходов ситуация сложнее. Если перед началом составления плана финансов вы уже вели их учет, обязательно проанализируйте эту информацию, она поможет вам понять, куда тратятся деньги, какие направления являются необязательными, от чего можно отказаться, по какой статье пересмотреть расходы личного бюджета.

Если в ходе составления плана вы поняли, что средств поступает больше, чем тратится, вас все устраивает, то можно на этом и закончить. При обратной ситуации требуется смена финансовой стратегии.

Если же вы не вели учет расходов и лишь приблизительно представляете, куда уходят деньги, вам подойдет другой метод. Его суть в том, чтобы составлять бюджет, не опираясь на какую-то информацию, с нуля. Начать в данном случае нужно именно с накоплений и инвестиций, предусматривающих какую-то важную долгосрочную цель.

Руководствоваться при планировании нужно принципом «сначала заплати себе». Как показывает практика, если грамотно распределить бюджет, инвестирование 10% от заработка не нанесет ущерба вашим финансам. Предположим, сумма ваших доходов составляет 30 тысяч рублей, тогда откладывать вам нужно не менее 3 тысяч рублей, а лучше 5 тысяч рублей. А остальные 25 тысяч рублей уже расходовать согласно плану.

Для распределения трат обычно учитываются следующие статьи: ежедневные обязательные покупки, продукты, транспортное обеспечение, связь и интернет, образование, налоги, обустройство дома, здоровье и красота, развлечения и хобби, отдых и путешествия, подарки близким, непредвиденные затраты и пр.

Конечно, этот перечень приблизительный, у каждого он дополнится своими направлениями. Важно все статьи расходов делить на обязательные и необязательные, по тому же 4-му принципу. Начинать планирование нужно с обязательных: продукты, транспорт, здоровье, налоги и коммунальные платежи, кредиты (если имеются).

Каждая из этих статей личного бюджета может также распределяться на обязательные и необязательные траты. Например, продукты для приготовления еды дома – обязательные расходы, а заказ готовой еды – нет; визит к врачу и сдача анализов – это необходимость, а поход к косметологу может подождать. Каждый человек вправе сам решать, что для него является важным, а без чего он может обойтись.

12 очевидных вариантов экономии денег

После того, как записали все свои расходы, распределили их по направлениям, нужно рассчитать необходимую для этого сумму денег, а в конце месяца сравнить запланированный бюджет с реальным. Проанализируйте полученную информацию и скорректируйте план на следующий месяц. Контролируя свои траты ежемесячно, вы быстро поймете, на каких направлениях можно сэкономить. Существует множество пособий на эту тему. Мы же рассмотрим самые очевидные способы экономии.

- Не пренебрегайте кешбэком. Совершая максимальный процент покупок по карте, можно накопить в конце месяца весьма ощутимую сумму. Во многих банках действуют различные программы, коллаборации с компаниями-партнерами, совершая покупки у которых, вы получаете скидки, копите баллы, участвуете в выгодных акциях.

- Откажитесь от походов в кафе и рестораны или хотя бы сократите их количество. Это поможет значительно снизить расходы и сэкономить приличную сумму денег. Домашние продукты всегда свежие, вы знаете, из чего приготовлен ваш ужин, в отличие от готовой еды в заведениях. Чтобы упростить процесс закупки продуктов и приготовления пищи, запланируйте поход в магазин раз в 1-2 недели. В целях экономии средств и времени можно заморозить домашние полуфабрикаты, чтобы в любой момент быстро приготовить обед.

- Планируйте заранее свои поездки и путешествия, большие приобретения. Бронируя билеты заблаговременно, можно прилично сэкономить. Верхнюю одежду (куртки, шубы), обувь выгоднее покупать не в сезон с большими скидками.

- Избавляйтесь от вещей, которыми не пользуетесь, не жалейте их и не храните годами ненужный хлам. Старый велосипед, коньки или ролики, из которых давно выросли, вам точно не нужны, а кто-то с удовольствием купил бы их у вас.

- Приобретайте по возможности товары у брендов-производителей, не переплачивая проценты перекупщикам. Это касается брендов одежды и обуви, продуктов питания и прочих товаров.

- Всегда составляйте список покупок перед походом в магазин, так вы сможете избежать ненужных импульсивных приобретений.

- Следите за здоровьем и вовремя обращайтесь за медицинской помощью. Вылечить маленький кариес гораздо легче и дешевле, чем восстановить разрушенный зуб. Откажитесь от вредных привычек (алкоголь, сигареты, кальяны и прочее). Так вы не только будете здоровее, но и заметите немалую экономию средств.

Фото: Shutterstock

Фото: Shutterstock - Не покупайте спонтанно дорогостоящие товары, дайте себе несколько дней, чтобы обдумать необходимость данного приобретения. Если за это время не передумаете, подсчитайте, сколько дней вам было бы необходимо работать, чтобы купить эту вещь. Все еще не изменили решения? Тогда покупайте, но только из заложенных на это средств, не тратьте оставленные про запас деньги.

- Пользуйтесь скидками и выгодными предложениями. Подпишитесь на email-рассылки интересующих вас кампаний и узнавайте об их акциях первыми. За подписку вы можете получить бонус в виде скидки на первый заказ или бесплатную доставку.

- Чтобы экономить на покупке одежды, нужно также придерживаться определенных правил: покупать простые качественные вещи, обращая внимание на состав ткани и отзывы, а не на известность бренда; отдавать предпочтение отечественным производителям; выбирать универсальные элементы гардероба, чтобы они хорошо сочетались между собой, а не подбирать кофточки к каждой имеющейся юбке.

- На коммунальных платежах тоже можно экономить. Не платите по тарифам, используйте современные счетчики (например, двухфазный электросчетчик), энергосберегающие лампочки.

- Грамотное распределение транспортных расходов также поможет снизить затраты. Ради эксперимента откажитесь на месяц от такси, вы заметите ощутимую разницу. В хорошую погоду можно перемещаться пешком, на велосипеде или самокате, это экономно и полезно для здоровья.

3 способа вести личный бюджет

- Бумажный вариант.

Это самый бюджетный способ, но одновременно и самый неудобный. Вести записи бывает довольно нудно, многих людей хватает в этом плане ненадолго.

- Таблицы по ведению личного бюджета в Excel и Google.

Этот способ удобен и прост. Можно для наглядности выделить столбцы и строчки разными цветами и шрифтами, с помощью формул автоматически сосчитать цифры и подвести итоги. Если вы не сильны в Excel, на помощь вам придут готовые шаблоны, такие как «Месячный бюджет», «Годовой семейный бюджет» в Гугл-таблицах.

- Использование специальных программ и приложений

Их сейчас множество. Они подсчитают все ваши доходы и расходы. Особенно удобно подключать синхронизацию с карточками, чтобы информация о финансах поступала туда автоматически. Есть платные приложения и бесплатные, выбирайте самое удобное для себя.

3 популярных приложения для управления личным бюджетом

- Moneon

Это довольно молодое приложение, созданное российскими разработчиками. Данный финансовый трекер заменяет привычные тетради с записями, помогает быстро и удобно управлять личным бюджетом, также, при желании, можно контролировать доходы всех членов семьи. Расходы здесь для удобства разбиты по категориям и счетам, ведется учет долгов и всех финансовых операций из смс-сообщений.

- Дребеденьги

Схожее с предыдущим приложение. Также ведет учет финансов, может считывать информацию из сообщений банков. В нем можно планировать бюджет как личный, так и семейный, где каждый член семьи может свои расходы комментировать. Есть возможность ведения бухгалтерии в различных валютах. Приложение защищено паролем и пин-кодом. Количество доступных функций напрямую зависит от наличия подписки.

- Дзен-мани

Данное приложение поможет вести личный и семейный бюджет, анализировать все расходы, импортировать информацию из банковских служб о движении финансов в разных валютах, в том числе и криптовалюты. Приложение можно скачать бесплатно, а за дополнительные функции придется заплатить.

7 распространенных ошибок при составлении личного бюджета

- Бюджет не соответствует вашему образу жизни и личным качествам.

Это одна из распространенных ошибок. Не ограничивайте средства на такси, если понимаете, что добираться пешком вам слишком долго, а лишиться лишнего часа сна подобно пытке, лучше ограничьте себя в чем-то другом, например, в незапланированных покупках и перекусах в кафе.

- Вы контролируете свои расходы далеко не всегда.

Подобное ведение плана финансов схоже с расстройством пищевого поведения у человека. Сегодня он питается правильно и сбалансированно, а завтра «кидает» в себя все подряд. Люди, страдающие такой проблемой, не обладают сильным характером, им сложно придерживаться четких правил.

Результатом такого питания является еще больший набор веса и обвинение себя. Подобная ситуация происходит и с бюджетом. Вы какое-то время контролируете свои расходы, экономите деньги, а потом срываетесь и совершаете импульсивные покупки.

Такое ведение бюджета только ухудшит ваше материальное положение. Чтобы этого не допустить, старайтесь контролировать свои траты, не всегда идти на поводу у желаний, иногда ограничивать себя. Со временем, вы сможете изменить финансовые привычки в лучшую сторону.

- Ведете слишком жесткий бюджет.

Для того чтобы ваш финансовый план был реально применим, он должен быть гибким, ведь даже один день бывает не похож на другой, траты могут сильно отличаться, не говоря уже о разных месяцах. Если в конце вашего расчетного периода остались лишние деньги, не спешите их тут же потратить, в следующем месяце ситуация может кардинально измениться, а эти средства очень даже пригодятся.

Также, будьте готовы к тому, что составленный бюджет может изменяться и это нормально. Главное, иметь план действий на случай, если серьезно возрастут расходы, уменьшатся доходы, случится непредвиденная ситуация. Важно только не допускать таких обстоятельств слишком часто, т.к. при регулярном отхождении от плана его наличие теряет смысл.

- Весь бюджет уходит на один вид расходов

Если для одной большой покупки вы тратите практически все свои средства, на другие цели их просто не хватит. В случае, когда такие ситуации происходят с вами часто, вряд ли вы сможете вести грамотно личный финансовый бюджет. Например, вы тратите большую часть заработанных денег на оплату кредитов. Понятно ваше желание наладить финансовое положение, но пока не появятся дополнительные источники дохода, никакой план не будет работать, вы не сможете откладывать часть денег, вам попросту не хватит средств на существование.

- Имеется большое количество внебюджетных затрат.

Часто человек обманывает сам себя, не желая признавать, как много тратит денег на определенные направления. Например, курит сигареты на постоянной основе, но не вносит эти траты в бюджет, а считает, что это непредвиденные расходы. Будьте честны с собой, ведите грамотный расчет личного бюджета, ведь вы создаете финансовый план для себя.

- Берете деньги в долг, потому что доходов не хватает, чтобы покрыть расходы.

Казалось бы, бюджет составлен и должен работать, но на самом деле в нем нет смысла, т.к. даже малейшая непредвиденная ситуация выбивает вас из колеи, заставляя оформлять кредиты, брать кредитные карты, занимать денег у знакомых. Вы верите, что это в последний раз, но в следующем месяце все повторяется.

Выйти из подобной ситуации непросто, но возможно. Ищите дополнительные возможности для заработка, старайтесь не влезать в новые долги, не спешите закрывать досрочно старые, не оставив достаточного количества денег на жизнь, так вы рискуете набрать новых займов. Действуйте медленно, просчитывая каждый шаг.

- Не учитываете расходы на развлечения.

Какой бы вид ведения личного бюджета вы не выбрали, даже если решили по максимуму экономить, в любом случае нужно резервировать определенную сумму на развлечения. Работа вносит в нашу жизнь много стресса, чтобы не получить нервный срыв, не отойти вовсе от финансового плана, выделяйте себе средства для развлечений и эмоциональной разгрузки.

И в заключение приведем довольно интересный факт. Несмотря на то, что, по мнению экспертов, практически каждый человек с любым уровнем дохода может откладывать хотя бы минимальную сумму, грамотно подойдя к планированию бюджета, около 90% населения нашей страны не следуют советам специалистов в области финансов, тратя все заработанные средства и регулярно влезая в кредиты.

Лишь 10% финансово грамотных соотечественников копят, откладывают и инвестируют деньги, научившись не расходовать все, что зарабатывают.

Надеемся, что после прочтения данной статьи, вы попробуете составить личный бюджет на месяц и отложите для начала хотя бы 5% от своего дохода. Такой маленький шаг в начале пути может привести вас через несколько лет к абсолютно иному финансовому положению.

Согласно опросу аналитического центра НАФИ половина населения ведет личный/семейный бюджет. При этом 32% ведет бюджет «на глазок» и всего 17% оформляют бюджет в виде записей, в тетрадках, специальных программах или в файлах на компьютере. Весь опрос можно посмотреть тут.

Зачем это нужно? Ответ простой – чтобы эффективнее распоряжаться собственным капиталом необходима аналитика и постановка целей. А чтобы можно было анализировать – нужно собрать первичную информацию в виде бюджета. Другими словами: бюджет необходим для более эффективного использования собственного капитала.

Как это сделать? Если ответ на первый вопрос интуитивно понятен почти всем, то на данный вопрос ответить сложнее. Многие кто решил вести бюджет, бросают это делать из-за монотонности процесса. Мало кто хочет скрупулёзно записывать свои расходы и доходы, выгружать данные с банковских карт, потом собирать всё это в кучу.

Именно поэтому я решил написать о том, как я организовал у себя данный процесс. Полноценно я веду бюджет уже более 13 лет. И каждый год стремлюсь его …. упрощать.

Что контролирую:

- Доходы

- Расходы

- Баланс (что имею)

Основные принципы:

- Нет смысла в излишней детализации. Минимум усилий на максимум результата. Стоит учитывать то, что даст 90% результата, остальным можно пренебречь.

- Основной анализ в разрезе года

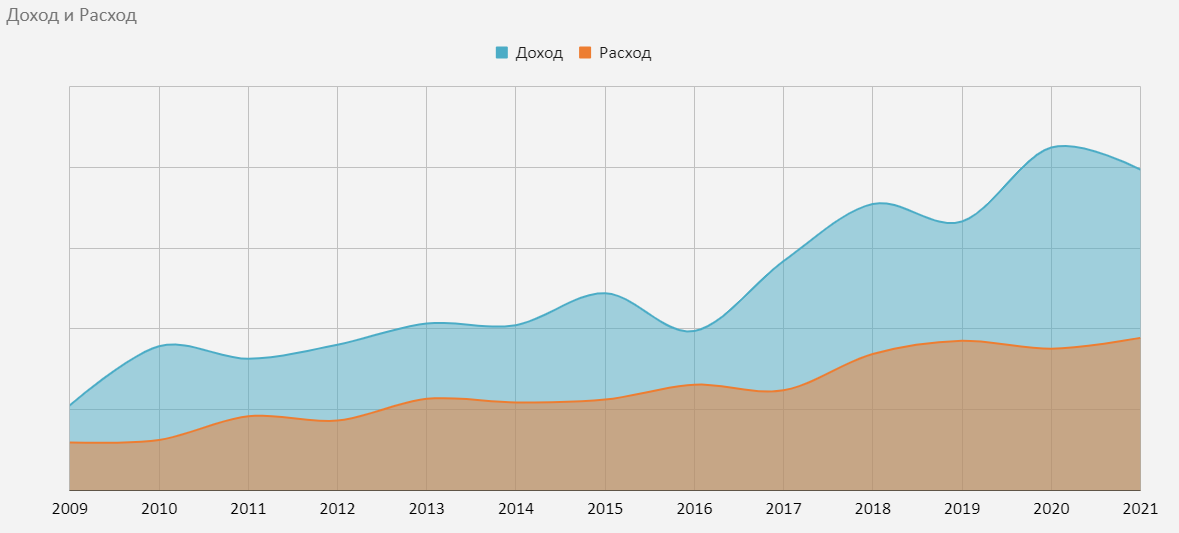

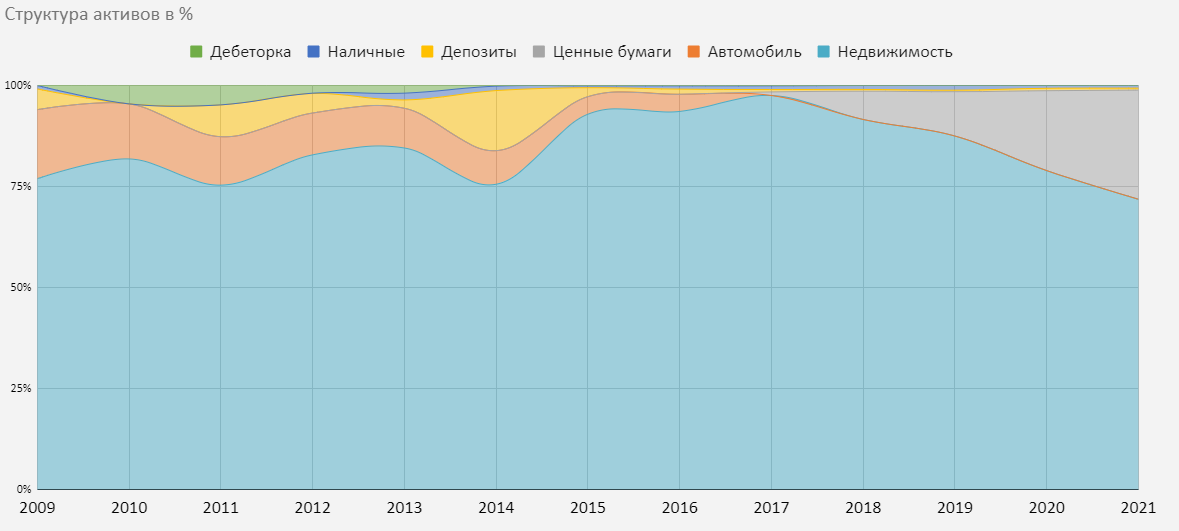

Доходы

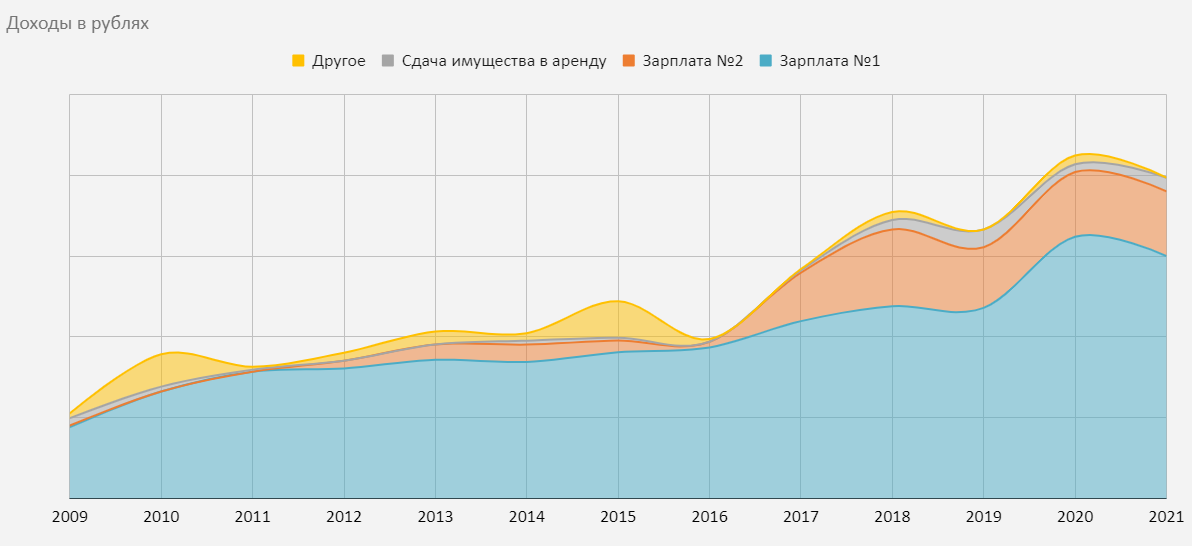

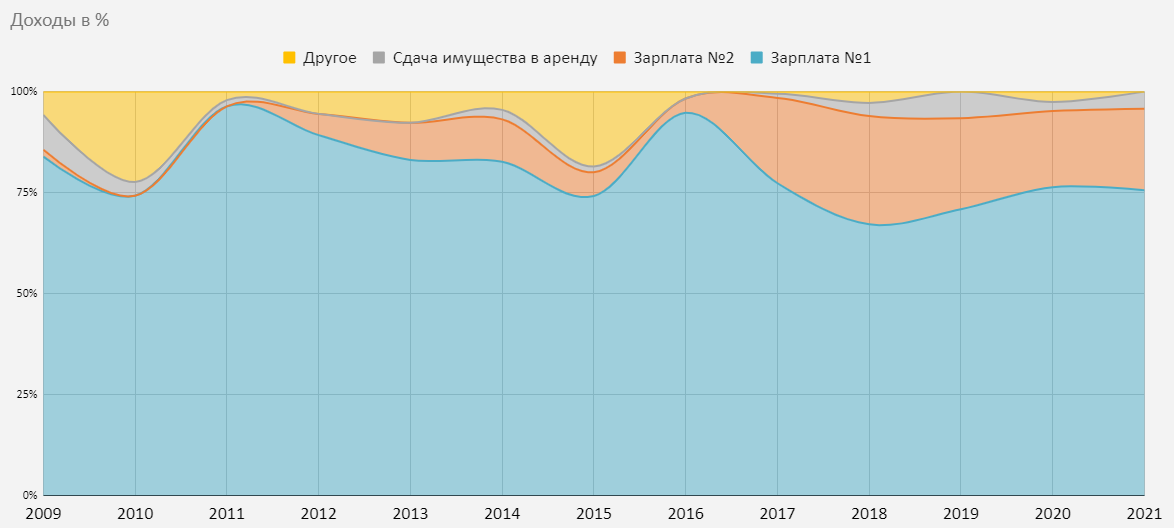

Самая простая часть. Доходы, как правило, имеют меньшую периодичность нежели расходы. Исходя из принципов, описанных выше, я беру только основные источники дохода, все остальные, которые суммарно, дают 5-10% дохода – я не детализирую, а свожу в графу «Другое». Таким образом, чтобы проанализировать все доходы, достаточно их записывать, как максимум – раз в месяц, и как минимум – раз в год.

Ниже пример диаграммы доходов в рублях и нормированную в %. Сразу оговорюсь, что данные я изменил и убрал рублевые шкалы, нет смысла вникать в детали моего бюджета, мы разбираем лишь структуру. Процентное соотношение и названия статей – это пример, это не мой реальный бюджет.

Расходы

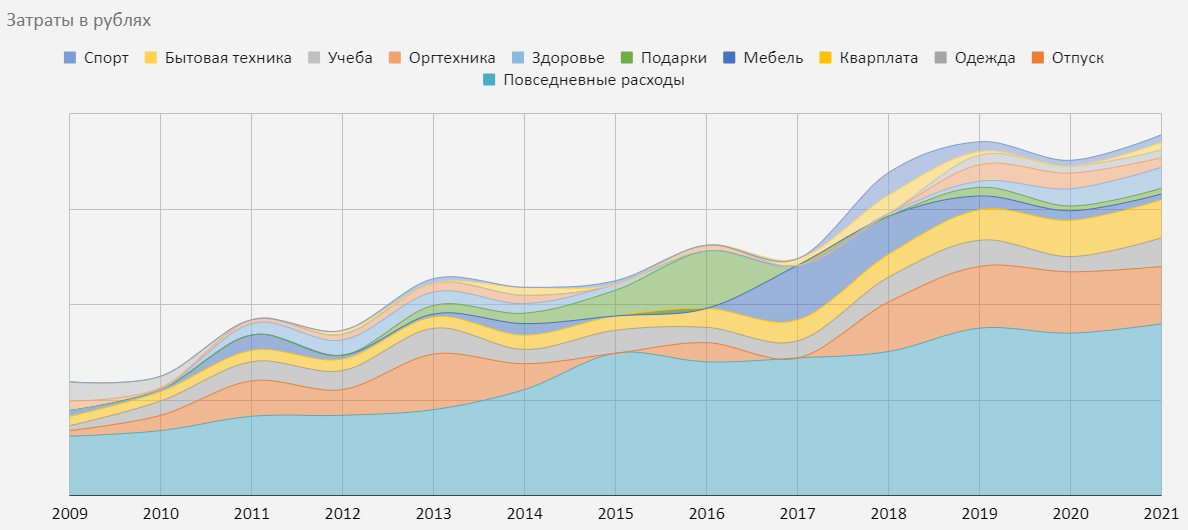

Самая сложная часть бюджета, так как деньги мы тратим каждый день. Но тут я также не отхожу от принципов, подсчет максимально упрощаю и анализирую в рамках года.

Если вы только начинаете вести бюджет, то я настоятельно рекомендую вам записывать ВСЕ, свои расходы, в течение хотя бы 3-6 месяцев. Да это нудно и скучно, но вы поймете структуру расходов, а это важно для будущего учета.

Раньше я несколько лет вел детальный учет расходов, но со временем стал замечать, что мне не важно сколько условного масла или мяса я потребляю. Мне больше интересно, сколько всего денег уходит на питание, а потом дошел до того, что анализ именно питания тоже нецелесообразен, мне просто нужно знать сколько денег нужно на постоянные расходы, которые повторяются из месяца в месяц с точностью до 100%. Я назвал такие расходы «Повседневные расходы». Но их тоже нужно как-то посчитать.

И вот тут я начал идти от обратного. Я знаю количество денег на начало и конец года, я знаю сколько денег ко мне пришло в течение года (из первого блока). Значит я знаю, сколько я потратил внутри года. Но это же не только «повседневные расходы», были какие-то разовые — отпуск, мебель или телефон. А это значит, что нужно определить некие другие, существенные статьи, которые легко фиксировать в силу того, что они редки и нерегулярны (если вы ездите в отпуск 1-2 раза в год, то явно не составит труда записать общую сумму трат на отпуск).

Таким образом я выделил существенные статьи, которые есть смысл анализировать, потому что их легко записать (или восстановить), и они важны для жизни. Список примерно такой:

- Отпуск

- Здоровье

- Обучение

- Спорт

- Мебель и бытовая техника

- Электроника

- Подарки

- Квартплата (или Аренда или Ипотека)

- Одежда

Именно такие затраты я записываю в телефон внутри года. Так как данные вещи редки или их легко восстановить (например, траты на квартплату легко посмотреть в банковских платежах), то суммарное время в год на записывание составляет не более 2-3 часов.

А дальше дело техники. Нужно найти те самые «повседневные расходы», куда входит еда, расходы на транспорт, недорогая одежда, оплата телефона и еще 1000 мелочей, которые нет смысла детализировать ежедневно. Формула расчета выглядит так: Деньги на конец периода – Деньги на начало периода + Заработанные деньги – Выделенные статьи расходов – Отложенные деньги (инвестиции) = Повседневные расходы.

Вот так примерно это будет выглядеть:

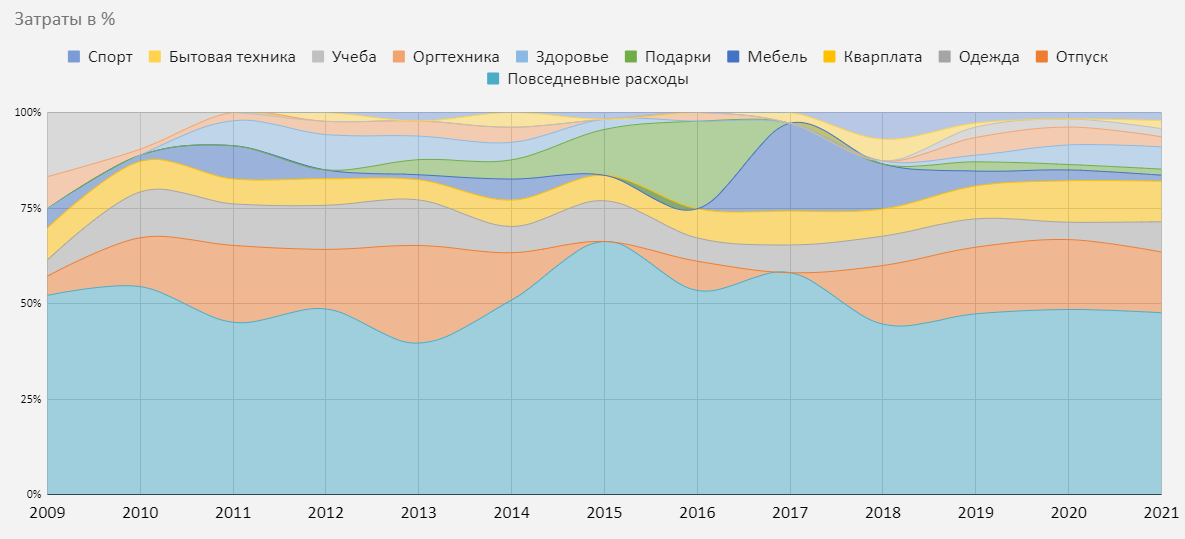

И вот эти данные уже можно анализировать. Реагировать на ежемесячные изменения расходов достаточно проблематично, слишком большие флуктуации. Есть разные сезонности по одежде, развлечениям и даже еде. При этом вы всегда увидите увеличение годовых трат на одежду или повседневные расходы и можете подумать, что это было, инфляционная ли это составляющая или вы начали больше потреблять.

Из такого анализа легко планировать деньги на месяц. Например, вы понимаете, что ежегодно тратите на повседневные расходы «миллион», значит в среднем в месяц – 83 тысячи. Также вы понимаете, что на одежду уходит в год «двести тыщ», но это число по месяцам делить бессмысленно, в одежде есть сезонность и примерно вы понимаете, когда купите новые футболки, а когда зимние сапоги. Следовательно, понимая такие детали в общих чертах, всегда сможете определить бюджет трат на год вперед (помесячно) и сравнить его с бюджетом доходов на год вперед (помесячно). Тогда у вас появляется понимание, когда и сколько вам нужно отложить денег, а когда начать копить на отпуск.

Также, имея такой анализ, всегда можно сравнить себя с коллегами или друзьями через процентное соотношение. Например, сколько процентов годового дохода у вас уходит на отпуск? А на повседневные расходы?

Если вам показалось, что «повседневные расходы» слишком размытое понятие, то вы всегда можете выделить из него в отдельную статью, скажем расходы на бензин или пиво (если вам важно отдельно анализировать эти статьи). Итоговый смысл останется – в «повседневные расходы» попадают все рутинные, ежедневные затраты, которые очень сложно фиксировать, и как правило, они очень тяжело поддаются оптимизации (вряд ли вы начнёте меньше есть масла или ездить в метро).

Все доходы и расходы, для наглядности, можно свести в одну диаграмму. И если вы правильно относитесь к контролю своего бюджета – ваши доходы будут превышать ваши расходы и тогда у вас появится капитал.

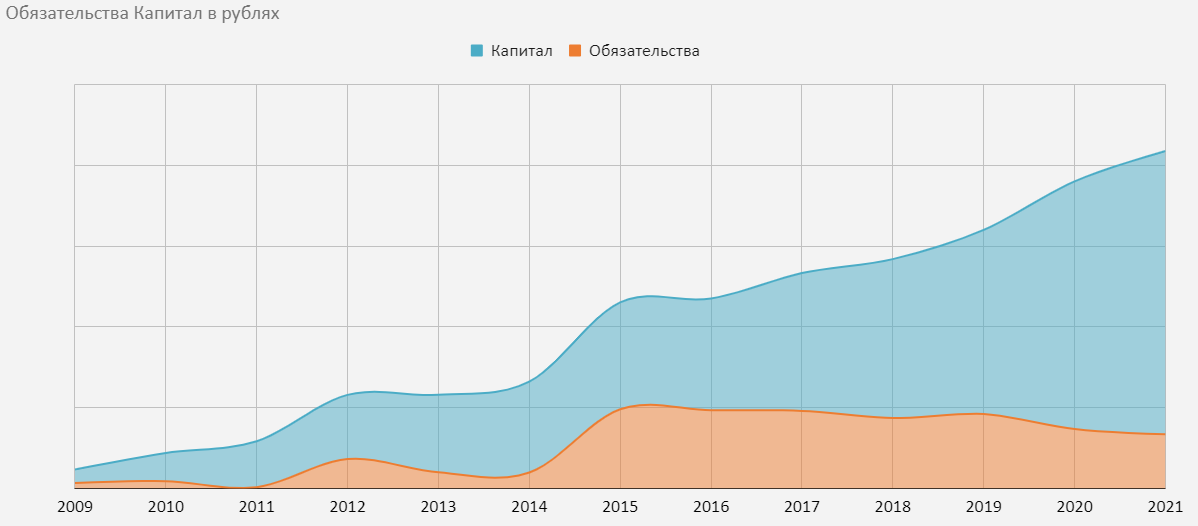

Баланс

Итак, мы имеем бюджет доходов и бюджет расходов. Если вы не тратите весь доход, то у вас остаются некие материальные блага, в виде денег, материального имущества или ценных бумаг (может кто-то слитки с золотом скупает или криптовалюту). Именно для учета данных материальных активов необходимо вести баланс.

Для себя я решил, что в баланс будут попадать не все вещи, которые у меня есть, а только те, которые потенциально могут принести выгоду в будущем, например, за счет продажи этого имущества. Также я определяю, что материальные вещи, которые стоят относительно дешево (телефоны, компьютеры, мебель и прочее) я не учитываю в балансе, так как такие вещи я скорее «проэксплуатирую» и выброшу, нежели продам.

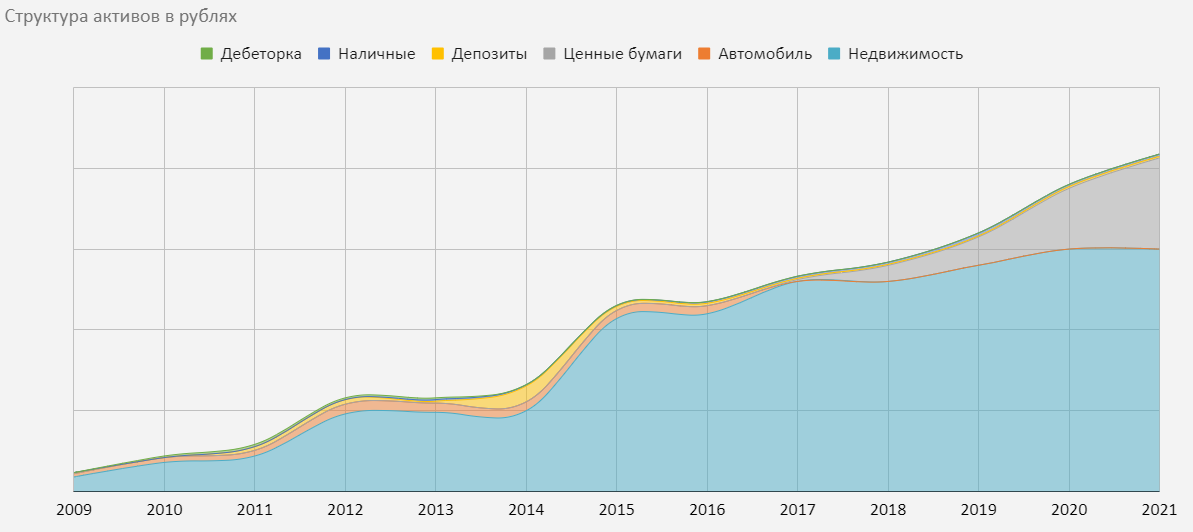

Итого, балансовые активы для меня:

- Недвижимость

- Автомобили

- Деньги (наличные или вклады)

- Ценные бумаги

- Дебиторская задолженность (это когда мне кто-то должен денег и скорее всего отдаст)

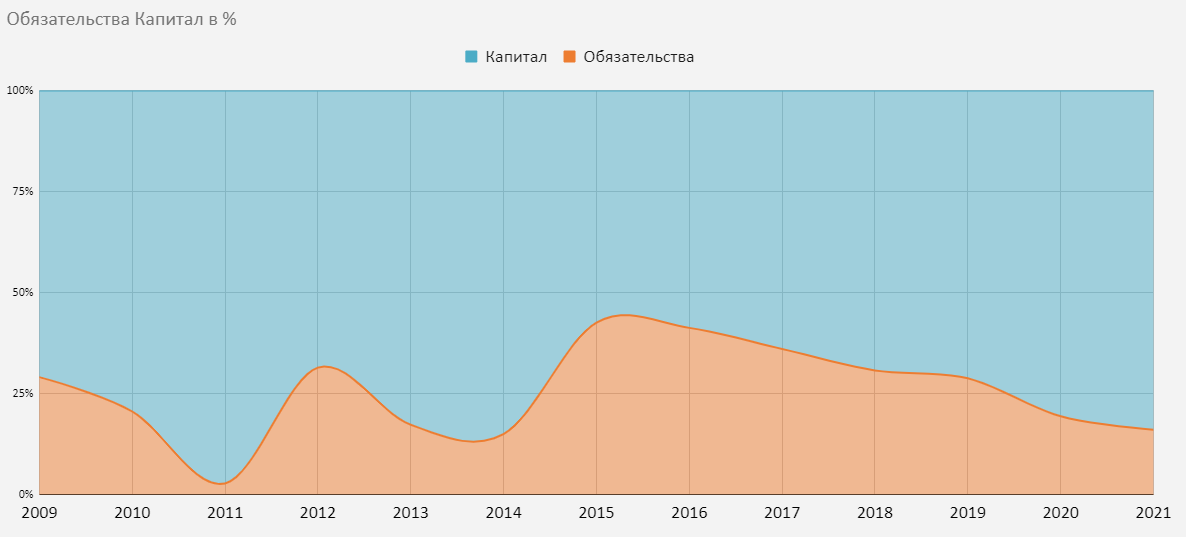

Сумма стоимости всех ваших активов всегда равна сумме источников финансирования. Активы = Капитал (свои деньги) + Обязательства (чужие деньги)

Предположим, что у вас нет ничего кроме квартиры в ипотеке, которая стоит 10 миллионов и остаток ипотеки 3 миллиона. Значит ваши активы 10 млн = капиталу (7 млн) + обязательства (3 млн)

Источники формирования активов в таком разрезе будут выглядеть так:

(сумма высот обоих цветов равна сумме стоимости всех активов)

Также важно представить ваши активы в разрезе, то, из чего они состоят. Номенклатуру активов, которую я принимаю, я описал выше. Выглядеть это будет так:

Заключение:

Нет одного простого способа анализа и ведения бюджета. Но если вы хотите получить оптимальную точность данных при минимальных временных затратах, то вам может подойти способ, описанный выше. Для этого вам нужно потратить 3-5 часов на создание файлика в Excel или Google Таблицах и примерное «восстановление» бюджета доходов и расходов прошлого года, а также плана текущего года и у вас уже будет массив данных из двух лет. Потом тратить 3-5 часов в год на фиксацию трат по отдельным, нерегулярным тратам. А также пару часов, чтобы в конце года подбить и проанализировать результат, а также составить план на будущий год.

Оригинал статьи

Другие статьи автора

😎

Читать можно всем, но комментирование доступно только участникам Клуба.

Что вообще здесь происходит?

Войти

Что такое семейный бюджет и зачем он нужен

Личный бюджет— это финансовый документ, где доходы и расходы расписываются по статьям. Он помогает учитывать и контролировать личные финансы, планировать и достигать поставленных финансовых целей.

В моем окружении есть люди с разным достатком. Одни зарабатывают 30 000 ₽ в месяц, другие — от 100 000 ₽. Объединяет их одно — у них никогда нет денег на крупные покупки и отпуск, но несколько кредитов у каждого.

В моей семье все иначе. При ежемесячном доходе значительно меньше 50 000 ₽ на человека мы путешествуем по два раза в год и активно инвестируем излишки. А все благодаря учету личных финансов.

Если человек регулярно перехватывает в долг до зарплаты пару тысяч рублей, не может ответить на вопрос, сколько он тратит в месяц, а на крупную покупку берет кредит, возможно, он не умеет управлять своими финансами. И деньги начинают управлять им. Переломить ситуацию поможет семейный бюджет.

Виды личного бюджета

Мы будем говорить о ведении бюджета в семье, поэтому логично использовать термин «Семейный бюджет».

Совместный. До эпохи банковских карт в нашей семье был именно такой вариант. Муж приносил зарплату, складывал в специальное место для хранения денег. Я складывала зарплату туда же. Бюджет мы не вели, но главным по финансам была я — распоряжалась, куда и сколько мы потратим, следила, чтобы не вышли за пределы семейного дохода. Нам удавалось каждый месяц откладывать на дорогостоящие покупки и отпуск.

Условно-совместный. Когда все доходы стали поступать на банковские карты, я почувствовала дискомфорт. Перестала контролировать доходы и расходы. Муж предложил снимать и по-прежнему складывать наличные деньги в заветное место. Но с картами удобно и безопасно. Выход мы нашли именно в ведении семейного бюджета.

Теперь все деньги на банковских картах, но я в курсе ежедневных, ежемесячных и годовых доходов и расходов нашей семьи. Я собрала семейный совет, на котором мы обсудили этот вопрос. К счастью, противоречий не возникло. Мы с мужем вместе 22 года и все делаем сообща. Дети тоже воспитывались так, чтобы понимали, откуда приходят деньги и куда уходят. Всегда с сочувствием наблюдала в магазинах, когда ребенок устраивает истерику по поводу покупки новой игрушки.

На протяжении последних лет все члены семьи ежедневно сообщают мне свои поступления и затраты, я дисциплинированно заношу суммы в таблицу. В конце месяца мы вместе подводим итоги и планируем следующий период. В результате, каждый видит, сколько мы тратим и получаем, может запланировать покупку чего-то нового и оценить, хватит ли на это денег.

Раздельный. Знаю по опыту своих знакомых, что такой вариант бюджета распространен. Он означает, что у мужа — свои деньги, у жены — свои. Супруги договариваются, кто из них и какие расходы оплачивает. При таком порядке учет, контроль, планирование возможны только в рамках личного бюджета.

Единоличный. Возможен в семьях, где зарабатывает один из супругов и полностью контролирует другого. Или семья состоит из одного взрослого человека, например, мама-одиночка или папа-одиночка. В этом случае, кто зарабатывает, тот и главный по финансам.

Год назад моя старшая дочка закончила школу и поступила в московский университет. Живет в общежитии и ведет своей единоличный бюджет. Оставшиеся деньги в конце месяца откладывает на крупные покупки. Уверена, что еще не раз в жизни она поблагодарит своих родителей за такую привычку.

Юлия Чистякова

автор статьи

Четыре года назадмоя старшая дочка закончила школу и поступила в московский университет. Живет в общежитии и ведет свой единоличный бюджет. Оставшиеся деньги в конце месяца откладывает на крупные покупки. Уверена, еще не раз в жизни она поблагодарит своих родителей за такую привычку.

Три способа вести бюджет

Способ 1 — бумажный вариант. Самый доступный способ, но и самый неудобный. Я начинала с него, и меня хватило на 1 месяц. Может, именно поэтому многие семьи забрасывают вести бюджет едва начав. Каждый день я записывала расходы в столбик, а в конце месяца на калькуляторе считала итоги. Времени уходило очень много. Не советую.

Способ 2 — Excel и Google Таблицы. Электронные таблицы — быстро и удобно. Можно под себя настроить статьи доходов и расходов, выделить цветом необходимые параметры. С помощью формул программа автоматически рассчитает итоги, тогда на весь процесс уйдет 2–3 минуты в день. Минус Excel в том, что нужно каждый раз сохранять изменения. Google Таблицы это делают в облаке автоматически.

Если нет желания самостоятельно разработать таблицу, можно воспользоваться готовым шаблоном. В Google Диске нажмите Создать — Google Таблицы — Использовать шаблон. Выберите «Годовой семейный бюджет» или «Месячный бюджет».

Шаблон по ведению месячного семейного бюджета

Способ 3 — специальные программы и мобильные приложения. Таких программ очень много, например, «Дребеденьги», «Дзен-мани», CoinKeeper. Есть платные, бесплатные и условно-бесплатные. Надо тестировать и выбирать самую удобную. Смотрите, понятен ли интерфейс, есть ли адаптация для телефона и компьютера. Оцените дополнительные возможности, например, синхронизацию с карточками банка, построение диаграмм.

Юлия Чистякова

Автор статьи

Я остановилась на Google Таблицах. Один раз разработала таблицу учета под себя и вот уже пять лет ничего не меняю. Не стала усложнять процесс: формулы элементарные, графики не строю, процент достижения цели не рассчитываю. Мобильные приложения не прижились по причине навороченности интерфейса, многие функции которого мне просто не нужны.

Этапы ведения бюджета

Рассмотрим, как правильно составлять семейный бюджет, чтобы в любое время дня и ночи мы смогли ответить на вопросы: «Сколько и куда мы тратим?» и «Сколько есть денег на текущие расходы?»

Этап 1. Сформулировать цель. Ведение бюджета ради самого бюджета — пустая трата времени. Информация о том, куда вы тратите и сколько получаете, ничего не даст. Составление семейного бюджета имеет смысл только в случае, когда есть конкретная финансовая цель. Это не должна быть абстрактная мечта: хочу в отпуск на море или хочу избавиться от долгов.

На этом этапе нужно четко обозначить цель, определить, сколько денег понадобится на ее достижение, определить сроки, выбрать вариант накопления для достижения задачи — депозит,инвестиционные фонды, акции и облигации.

Юлия Чистякова

Автор статьи

Пять лет назадмы сформулировали для себя цель — через семь лет иметь два миллиона рублей на обучение младшей дочери в столичном университете. Для этого открыли индивидуальный инвестиционный счет (ИИС) и регулярно покупаем на него активы. Сумму накопления рассчитали с помощью инвестиционного калькулятора и заложили ее в ежемесячные расходы.

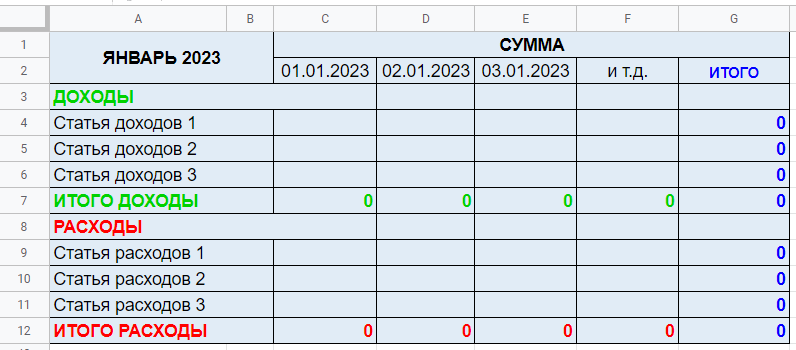

Этап 2. Собрать исходную информацию. До начала планирования семейного бюджета мы хотели получить полную картину, откуда приходят и куда уходят деньги. Для этого в течение 1 месяца я проводила мониторинг — ежедневно записывала все поступления и траты в Google Таблицах.

Не рекомендую закрывать глаза на мелкие траты. Например, чашечка кофе в кафе, журнал, такси до дома. Из этих мелочей и образовывается «черная дыра», в которую ежемесячно уходит львиная доля заработка. Сформируйте список статей доходов и расходов.

Я включила статьи, которые существенно влияли на наш бюджет.

Например, если я ежемесячно посещаю салон красоты, то затраты отражаю в списке отдельной строкой. То же самое касается оплаты кружков ребенка, собственного образования, покупки лекарств. Мы живем в частном доме, поэтому статья на его содержание является существенной, особенно в весенне-летний период.

Таблица моего домашнего учета

| Доходы | Расходы |

|---|---|

| 1. Заработная плата мужа | 1. Коммунальные платежи |

| 2. Премия мужа | 2. Налоги |

| 3 .Доходы мои | 3. Сотовая связь и интернет |

| 4. Другие источники | 4. Образование |

| 5. Питание и промтовары | |

| 6. Транспорт | |

| 7. Здоровье и красота | |

| 8. Развлечения | |

| 9. Одежда и обувь | |

| 10. Дом, сад и огород |

В Google Таблицах я сделала простую таблицу, куда каждый день в течение месяца заносила доходы и расходы нашей семьи. Здесь не стояло цели накопить или сэкономить. Главное — получить полную картину состояния семейных финансов.

Таблица учета доходов и расходов на месяц в Google Таблицах

Этап 3.Проанализировать данные. В конце месяца подвела итоги по каждой статье. Это были наши отправные точки для плана на следующий месяц. Подсчитала разность доходов и расходов. Выделила обязательные и необязательные платежи. Цель — не просто разобраться в цифрах, а понять, откуда деньги приходят и куда расходуются.

Например, для нашей семьи к необязательным расходам относятся Развлечения, Одежда/Обувь, Дом, сад и огород. Это означает, что в случае форс-мажора мы легко можем отказаться от этих трат.

Этап 4.Найти резервы. Если видите «минус» в разнице доходов и расходов, начинайте искать резервы. Оцените, на какие статьи ушло больше всего денег, и являются ли они обязательными для вашей семьи. Например, покупка продуктов, оплата коммуналки — обязательные расходы. Платная подписка на фильмы, еженедельные походы по распродажам не являются жизненно важными тратами.

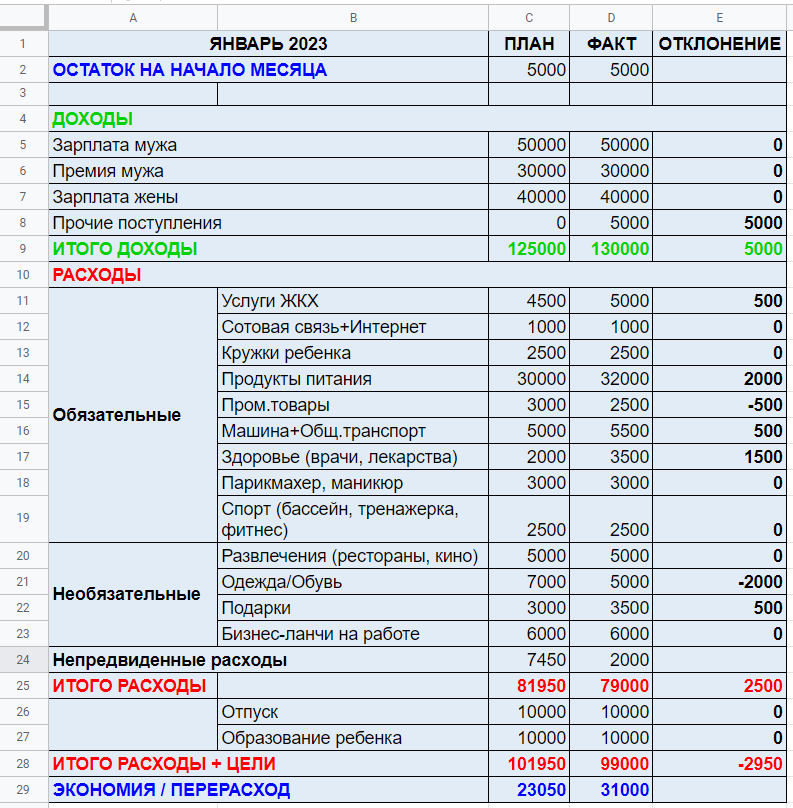

Потом я приступила к полноценному ведению семейного бюджета. Вид таблицы учета доходов и расходов изменился. Появились графы «План» и «Факт», деление на обязательные и необязательные платежи, подсчет экономии или перерасхода.

Этап 5. Запланировать доходы и расходы на месяц. Проанализировав бюджет за предыдущий месяц, мы всей семьей составляем план на следующий с учетом наших финансовых целей. Обсуждаем, на какие статьи расходов стоит увеличить деньги в следующем месяце.

Например, в марте мужу надо пройти техобслуживание автомобиля. Мы примерно определились с его стоимостью и заложим сумму в статью расходов на март. Премию мужа, которую ожидаем в конце января, включили в план на январь.

Пример ведения семейного бюджета для условной семьи из четырех человек: двоихвзрослых и двоих детей

Этап 6. Проанализировать результаты и скорректировать план. В конце месяца я сравниваю план с фактом. Провожу корректировки на следующий месяц, если необходимо. В нашем примере мы получили экономию в 31 000 ₽ — ее можно потратить на незапланированные покупки или инвестировать. В нашей семье все излишки отправляются на брокерский счет.

Юлия Чистякова

автор статьи

Считаю важным каждой семье в 2023 году иметь финансовую подушку на случай форс-мажора. Обстановка в мире и стране непредсказуемая. Потеря работы или сокращение зарплаты может стать реальностью. А если к этим проблемам добавятся незапланированные траты, например, на лечение или ремонт, без резерва не обойтись. Запланируйте в своих ежемесячных расходах еще одну статью — «Подушка безопасности».

Чек-лист по ведению семейного бюджета

- Договориться с членами семьи, что будете вести семейный бюджет

Объясните преимущества и подготовьте ответы на возможные возражения. - Выбрать способ ведения бюджета

Блокнот, таблица Excel или Google, приложение на смартфон или компьютер. - Записывать в течение месяца все доходы и расходы

Обязательно указывайте наименование статьи, например, счет за газ, покупка продуктов. Будьте дисциплинированными — это один из принципов ведения семейного бюджета. - Подвести итоги первого месяца

Определите разницу между доходами и расходами. - Сформулировать финансовую цель или цели

Укажите срок ее достижения и необходимую сумму. Включите расходы на ее реализацию в бюджет. Если на реализацию цели не хватает средств, определить возможные резервы: как снизить затраты и повысить доход. - Подготовить удобную таблицу на следующий месяц

Выделите категории доходов и затрат, колонки План и Факт. Включите затраты на достижение цели. - Подвести итоги второго месяца

Проанализируйте, где удалось выполнить план или даже его улучшить, а где нет, и почему. - Скорректировать план на третий месяц

При составлении бюджета учтите итоги предыдущего месяца.

Семейный бюджет поможет в любой момент узнать, сколько у вас денег на текущие траты, куда они уходят и откуда приходят, переосмыслить свои расходы, заставить мозг обдумать варианты повышения доходов. У вас будет четкий план достижения цели, который оградит от эмоциональных покупок и ненужных трат. В семье воцарится мир и покой, потому что отпадет мучивший всех вопрос «Где деньги?». Убеждена, что это стоит затраченного на ведение семейного бюджета времени.

Коротко, увлекательно и с пользой о деньгах — в нашем телеграм-канале @life_profit. Присоединяйтесь!

1. К чему секреты

Прежде всего баланс дает прозрачное понимание настоящего финансового и имущественного состояния, а также позволяет заглянуть в будущее. Согласитесь, бухгалтеру как-то удается всегда все знать. Но раз этот инструмент позволяет оценить состояние компании, нельзя ли, «рассекретив» логику применения баланса, применить его к нашей оценке нашего финансового положения?

Баланс состоит из актива и пассива. Что же такое актив по отношению к человеку? Чтобы понять, не нужно изучать финансовые справочники. Это, проще говоря, ваше имущество и права. Все, чем вы владеете. Мы привыкли связывать финансовое благополучие компании или человека с наличием у него активов. Списки богатейших людей мира составляются по размеру их активов.

Помните сказку «Кот в сапогах»? И вопросы: «Чей этот луг? Чьи это поля?». «Маркиза, маркиза, маркиза Карабаса». А кем был маркиз? Сыном бедного мельника. В нынешнее время особенно много таких маркизов Карабасов. Как же им удается иметь столько активов? И не являемся ли мы сами таковыми?

Второй значимый элемент баланса – это пассив. Золотое правило баланса знают все и оно давно ушло массы.

Актив = Пассив

Что такое пассив? На слух как будто актив – это хорошо, а пассив – это плохо. Согласен, неудачное слово, и используется оно по большей части в российской практике учета. Пассив – это источники, на которые приобретен ваш актив.

2. Золотое правило личного баланса

Его можно выразить следующей формулой:

Имущество = Источники

Теперь более понятно. Разберемся с ними. В глобальном смысле источники могут быть собственными (например, ваш накопленный капитал, ваша текущая прибыль, то, что досталось вам безвозмездно или по наследству, подарки и т.д.). Собственные источники в практике фирмы – это то, что вложили ее учредители и фирма заработала сама, в практике обычного человека – это то, что не нужно никому отдавать до конца жизни. Источники могут быть заемными – это все ваши долги, включая кредиты, данные обязательства в настоящем и будущем. Дополним уравнение.

Имущество = Источники (собственные + заемные)

Все не так уж сложно. Магический баланс предстал перед нами понятным и практичным инструментом анализа.

3. Техника составления личного баланса

Для того, чтобы начать составлять и использовать личный баланс, введем еще одно понятие – чистые активы. Стало быть, активы в уравнении грязные, и нам нужно их от чего-то отчистить. От чего? От заемных источников. Чистые активы показывают какая часть всего вашего имущества составлена из собственных источников. Это то, что точно принадлежит вам безотносительно к вашим обязательствам. Это то, что останется с вами навсегда.

Например, я раз в квартал составляю личный баланс и смотрю, как изменились мои чистые активы за это время. Этот инструмент показывает мне, где я нахожусь с финансовой точки зрения и насколько правильно и быстро двигаюсь к финансовым целям.

Проиллюстрирую технику составления личного баланса на своем примере. 15 лет назад я только начал свою профессиональную деятельность, у меня была квартира, купленная в кредит, стоимостью 10 миллионов и хороший автомобиль стоимостью 3 миллиона. По ипотеке мне осталось погасить 8 миллионов. Вся моя зарплата уходила на жизнь и оплату кредита. Так выглядел мой личный баланс образца 2005 года.

|

Актив |

Млн.руб. |

Пассив |

Млн.руб. |

|

Квартира Автомобиль |

10 3 |

Собственные источники |

5 |

|

Заемные источники |

8 |

||

|

итог |

13 |

итог |

13 |

Суммарно мои активы составляли 13 миллионов. По «золотому правилу баланса» активы равны пассивам (или источникам). Тоже 13. Заемные средства 8 миллионов – это остаток погашения по кредиту. Несложно посчитать собственные источники, они равны также и моим чистым активам. 13 минус 8 равно 5.

А теперь перенесемся на год вперед в 2006 и обновим личный баланс. Рыночная цена квартиры выросла на полмиллиона. Автомобиль через год потерял в стоимости и стоил уже 2,3 миллиона. Доля платежей в счет погашения кредита составила всего 100 тысяч. Что имеем год спустя?

|

Актив |

Млн. руб. |

Пассив |

Млн.руб. |

|

Квартира Автомобиль |

10,5 2,3 |

Собственные источники |

4,9 |

|

Заемные источники |

7,9 |

||

|

итог |

12,8 |

итог |

12,8 |

Активы упали с 13 до 12,8 миллионов. А чистые активы составили 12,8 минус 7,9 — 4,9 миллионов.

4. Каков вывод?

За год я обеднел на 100 тысяч рублей. То есть текущая структура баланса вела к ежегодному оттоку собственного капитала. Необходимо было внести корректировки. И я внес.

Помните, в начале статьи я упомянул, что баланс позволяет заглянуть в будущее? Загляните в свое. Что будет при такой структуре активов и пассивов через 5-10-15 лет? Рост стоимости жилья, уценку автомобиля и сумму погашения тела кредита не так уж сложно прикинуть. В результате нам открывается вектор изменения нашего финансового состояния.

Наличие заемного капитала само по себе не плохо, ведь надо понимать, что в его отсутствие у нас может не быть возможности приобрести имущество ввиду недостаточности собственных источников. Привлекая заемный капитал, мы получаем больше возможностей, но должны учитывать, что заемный капитал обычно не бесплатный, а плата за него в виде процентов способствует оттоку денежных средств из собственных источников.

Читайте также: